Процессы принятия решений в организации (Понятие управленческого решения, этапы процесса разработки и принятия решения)

Содержание:

ВВЕДЕНИЕ

Среди многообразия проблем в современном менеджменте одной из важнейших на сегодняшний день является разработка, принятие и реализация управленческого решения, являющегося основным инструментом управленческого воздействия. Процесс принятия управленческих решений находится на центральном, иерархически главном месте во всей структуре управленческой деятельности, так как именно он определяет и содержание этой деятельности, и ее результаты.

Для проведения исследования было выбрано предприятие ООО «МЕДЛАБГРУПП», разрабатывающие и реализующее медицинские контрольные и диагностические материалы.

Актуальность темы исследования принятия управленческих решений для предприятия, занимающегося разработкой и реализацией контрольных материалов, обуславливается рядом причин:

- во-первых, - приоритетностью развития лабораторной медицины в целом, что подтверждается таким национальным проектом как «Здоровье», а также её неотъемлемостью в процессе диагностирования болезни;

- во-вторых, - главной причиной, по которой диагностические лаборатории получили столь широкое распространение, - это объективность проводимых исследований, их точность. Точности же, с учетом специфики производимых работ, можно добиться лишь при проведении внутрилабораторного контроля качества. Таким образом, ни одна лаборатория не может осуществлять свою деятельность без проведения контроля, а, следовательно, без контрольных материалов.

Целью данной работы является проведение анализа процесса принятия решений на предприятия с последующей разработкой управленческого решения.

Для достижения цели были поставлены следующие задачи:

- изучить понятие управленческого решения;

- определить этапы процесса разработки и принятия решения на предприятии;

- изучить процесс принятия решений в условиях риска и неопределенности;

- представить краткую характеристику деятельности предприятия ООО «МЕДЛАБГРУПП»;

- провести анализ финансовых показателей деятельности предприятия и насыщенности рынка;

- исследовать процесс принятия решений на предприятии и разработать управленческое решение;

- определить возможные трудности и предложить способы их преодоления при реализации разработанных решений на предприятии;

- провести анализ экономической эффективности разработанных решений.

Объектом работы является производственное предприятие ООО «МЕДЛАБГРУПП». Предметом – процесс принятия решений на предприятии.

В качестве теоретических и эмпирических источников для проведения исследования были выбраны: анализ периодических изданий, научной литературы, документы финансовой отчетности.

Методологическая база исследования представлена общенаучными методами познания, такими как: синтез, анализ, классификация.

1. Теоретические основы принятия решений в организации

1.1 Понятие управленческого решения, этапы процесса разработки и принятия решения

Управленческая деятельность связана с принятием решений. В обобщенном понимании под решением принято понимать поиск определенного варианта действий, само действие и его результат. Управленческие решения (далее УР) являются результатом анализа, прогнозирования, оптимизации, экономического обоснования и выбора альтернативы из множества вариантов достижения цели [17].

По мнению Трофимовой Л.А. и Трофимова В.В. управление представляет собой целенаправленное воздействие для организации и координации достижения поставленных целей [1, с.32]. Одна из основных форм такого воздействия – управленческое решение. Управленческое решение понимается данными авторами как акт выбора одной из возможных альтернатив и является результатом деятельности менеджера (управленца) [1, с.33].

Прохоров Ю.К. уточняет понятие управленческого решения. По его мнению, управленческое решение – это не просто результат выбора, а вариант действий, который менеджер выбирает в соответствии с занимаемой должностью с целью обеспечения выполнения стоящих перед организацией задач [4, с.112].

Лукичева Л.И. несколько иначе подходит к определению понятия управленческое решение. Так, управленческое решение – это творческое и волевое воздействие менеджера, направленное на достижение поставленных целей. Важно, что такое воздействие является основанным на знании объективных законов функционирования системы управления и анализе информации о ее состоянии [4, с.120].

Российский исследователь А.В. Кашин также видит в изучаемом понятии стратегический или тактический альтернативный выбор целенаправленных действий в рамках предоставленных полномочий и имеющихся компетенций [4, с.121].

Асаул А.Н. определяет управленческое решение как директивный выбор целенаправленного воздействия на объект управления, который базируется на анализе ситуации и содержит программу достижения цели [3, с.87].

Российский ученый Э.А. Смирнов, понимает под управленческим решением результат мыслительной деятельности руководителя или управленческой команды компании, направленный на подчиненных для разрешения возникших проблем [3, с.89].

Таким образом, управленческое решение является результатом осуществления субъектом управления выбора определенного варианта решения организационных или управленческих задач.

Управленческое решение состоит из набора взаимосвязанных последовательных действий, нацеленных на решение проблемы и устойчивое развитие системы управления.

Как было указано ранее, управленческое решение относится к процессу анализа, с целью определения наиболее подходящего, экономически эффективного варианта, удовлетворяющего поставленной цели.

В свою очередь, принятие решения как процесс является процессом выбора одним или группой лиц, уполномоченных принимать решения, эффективного решения среди спектра альтернатив.

Как и любой процесс, управленческое решение можно разделить на несколько этапов, направленных на разработку и реализацию. Для каждого этапа определяется определенный набор действий. Так, к примеру, типовой процесс принятия решений включает в себя:

─ определение и формулировку существующей проблемы;

─ разработку критериев оптимальности и выбор целей решения;

─ установку ограничений;

─ проектирование альтернатив (с учетом ранее установленных ограничений) с последующим анализом их на эффективность;

─ сбор информации ─ прогноз того, как будут изменяться параметры в будущем под действием различных факторов;

─ разработку методов решения поставленной задачи, выбор наиболее подходящего, разработка алгоритма действий;

─ разработку методов, при которых имеется возможность оценить эффективность каждой альтернативы;

─ выбор наиболее эффективной альтернативы;

─ принятие решения;

─ выполнение решения с одновременной оценкой;

─ дальнейший контроль за исполнением.

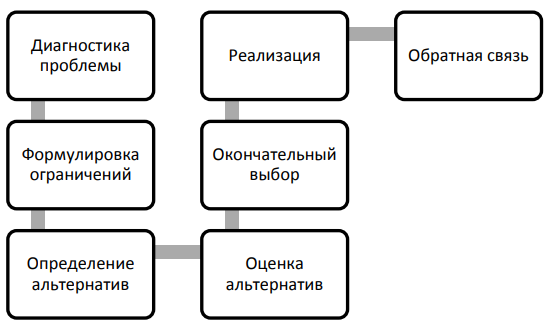

М. Мескон и Ф. Хедоури представляют процесс принятия решения как пятиэтапный процесс (рис. 1.4), после чего требуется осуществить реализацию решения. Также авторы отмечают, что «число этапов определяется проблемой» [5, с.148].

Рис. 1 - Этапы процесса принятия управленческих решений

Одним из важнейших этапов принятия УР является определение проблемы. В настоящий момент существует два подхода к определению проблемы. Так, согласно первому, проблемой принято считать ситуацию, при которой ранее поставленные цели не были получены. Во втором подходе проблема – это потенциальная возможность. Осознание наличия проблемы как таковой наступает в момент критического значения различия между планируемом значении эффекта и фактическим.

Для того, чтобы определить приоритетность проблемы, может использоваться анализ следующих факторов:

а) последствия после появления проблемы;

б) как проблема действует на организацию;

в) насколько срочно требуется решить проблему;

г) насколько мотивированны люди, задействованные в процессе;

д) возможно ли решить проблему без принятия в ней участия менеджера.

Трофимова Л.А. к основным стадиям процесса принятия решения относит 3 стадии:

- первая, разведывательная, включает в себя осознание необходимости принятия решения;

- вторая, проектная, представляет собой проектирование альтернатив;

- заключительная стадия, стадия выбора и реализации – это принятие и реализация управленческого решения [5, с.150].

По мнению Прохорова Ю.К., состоит из:

1) постановки задачи (выявление и описание проблемной ситуации, определение располагаемого времени, определение имеющихся ресурсов);

2) формирования решений (анализ проблемной ситуации, формирование

гипотез, формирование целей, определение ограничений, генерация решений,

измерение предпочтений решений);

3) выбор решения (определение допустимых решений, формирование критериев выбора, определение эффективных решений, выбор единственного

решения) [7].

Лапыгин Ю.Н. выделяет 4 этапа в процессе разработки и реализации управленческого решения:

- выявление проблемной ситуации;

- подготовка решения (анализ проблемы, генерирование и оценка альтернатив);

- управленческое воздействие;

- контроль за выполнением решения и оценка его эффективности [7].

Зуб А.Т. приводит схему принятия рационального управленческого решения, состоящую из восьми шагов, объединенных в четыре этапа:

1) определение проблемы (осознание и идентификация проблемы);

2) сбор информации (идентификация проблемы и разработка альтернатив);

3) идентификация решения (разработка критериев оценки альтернативы, оценка, выбор);

4) выполнение решения и проверка [7].

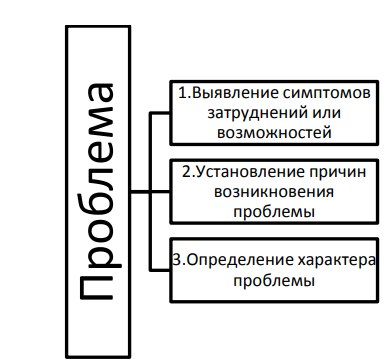

По итогам обнаружения проблемы проводится её диагностика.

В данном контексте под диагностикой понимается анализ величин параметров системы производства и внешней среды, а также анализ соотношения и изменения этих параметров. Целью диагностики является определение, почему проблема возникла. Для успешной диагностики требуются глубокие знания функциональной структуры объекта управления в условиях обычного (нормального) его функционирования.

Диагностику принято производить в несколько этапов (рис. 2):

а) на первом этапе выявляются признаки затруднений. Индикаторами, в качестве примера, могут служить как низкая прибыль предприятия, спад в производстве или качестве производимой продукции, так и конфликтность внутри коллектива, высокий уровень текучести кадров;

б) далее устанавливаются причины возникновения проблемы. Для этого производится отбор информации как из внутренней среды, так и внешней, с целью дальнейшего анализа;

в) последний шаг требует определить характер проблемы. Этот этап важен тем, что он непосредственно влияет на выбор пути по решению проблемы.

Рис. 2 - Этапы диагностики проблемы

Так как последний этап является наиболее значительным и важным, рассмотрим более подробно, какие существуют характеры проблем.

Проблема имеет функциональный характер, если она проявляется на уровне организационно-производственной системы. Примерами решения могут служить: производство нового вида товара (услуги); выбор иного сектора рынка; изменение отношений с конкурентами и поставщиками; выбор иной формы собственности и др.

Проблема, при которой её решение наступает в случае изменения отдельных параметров системы, носит параметрический характер.

Также различают внешний и внутренний характеры проблемы.

Для определения того, внешний или внутренний характер имеет проблема, исследуются входные и выходные параметры. Так, если входные находятся в нормальном состоянии, а выходные нет, - проблема носит внутренний характер. Зачастую при наличии внешней проблемы, наблюдаются также и внутренняя.

Для выбора наиболее подходящей альтернативы формулируется ряд ограничений, которые, обычно, зависят от того, в каких условиях принимается решения, и от уполномоченного руководителя. Можно выделить следующие виды ограничений:

а) ресурсные;

б) кадровые;

в) ограничения научно-технического процесса;

г) рыночные;

д) административные [8, с.39].

Ограничения выбираются по приоритетности в той или иной ситуации.

Отмечается, что в крупных организациях существует меньшее число ограничений, нежели в малых.

Помимо ограничений также требуется определить стандарт оценки альтернатив.

Для определения возможных вариантов решения рекомендуется построить так называемое «дерево альтернатив» [10, с. 33]. На практике рассмотреть все существующие альтернативы практически невозможно по причине нехватки достаточного объема информации или времени. Таким образом, число альтернатив ограничивается наиболее подходящими вариантами.

После разработки альтернатив производится их оценка, которая включает в себя определение достоинств (недостатков), а также последствий выбора.

В качестве метода сравнения альтернатив используют метод критериев. Критерии могут носить количественное выражение или качественное. С учетом ранее установленных ограничений, если альтернатива не удовлетворяет по одному или нескольким критериям, то её не следует рассматривать в силу её низкой эффективности в конечном итоге.

Если по итогам пройденных этапов разработки были выполнены тщательно, то далее следует выбор альтернативы, которая в дальнейшем будет реализована. Как правило, выбирается альтернатива, имеющая, по итогам оценки, наиболее благоприятные последствия.

После выбора альтернативы осуществляется реализация решения, в процессе которого требуется произвести расчет эффективности, так как именно на этом этапе становится очевидна ценность принятого решения.

Последним этапом является контроль за выполнением решения, который подразумевает обеспечение соответствия фактических показателей и плановых, выведенных по результатам оценки. Такой контроль позволяет изменять действия и не допустить нанесения ущерба, если такое возможно.

1.2 Принятие решений в условиях риска и неопределенности

Процесс принятия управленческого решения всегда связан с предположением лица, принимающего решение, об ожидаемом развитии событий. Это подразумевает наличие неопределенности.

Одним из методов «борьбы» с неопределенностью является метод экспертной оценки [13, с. 78]. Эксперты являются высококвалифицированными специалистами в своей области и, зачастую, именно они в состоянии предсказать, как именно будут развиваться события. В отличие от эксперта, руководитель (лицо, уполномоченное принимать решения) имеет определенный набор знаний, а в некоторых областях и он будет экспертом, однако чаще всего этих знаний не достаточно для полной и четкой оценки ситуации. Стоит отметить, что основная задача любого руководителя – это умение организовывать процесс таким образом, чтобы принятие эффективного решения имело наибольшую долю вероятности. А чтобы достичь этого требуется привлечение экспертов, которые обладают необходимым уровнем знаний и опытом области принимаемого решения.

К экспертам можно отнести не только сторонних, привлеченных специалистов, но и сотрудников, задействованных в организации.

Итак, снижение уровня неопределенности при принятии управленческого решения является одной из основных проблем при разработке УР.

Наиболее распространенным способом снижения неопределенности является риск-менеджмент [11, с. 155].

Степень риска предопределяется неопределенностью, которая присутствует при принятии УР.

В процессе разработки и принятия УР риском можно управлять. Управление риском подразумевает грамотный прогноз наступления рискового события и принятие мер по снижению степени риска [11, с. 156].

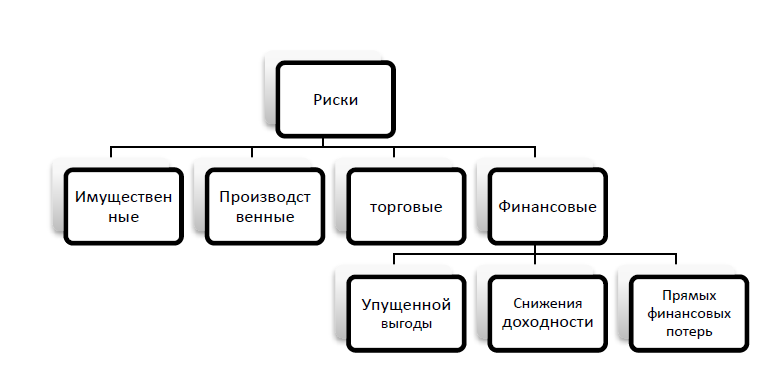

В соответствии с темой работой приведем классификацию рисков.

Существует два вида рисков: чистые и спекулятивные.

Чистый риск – это «возможность получения отрицательного или нулевого варианта».

Спекулятивный риск - это «возможность получения как отрицательного, так и положительного результата».

Также риски разделяют по структурному признаку (рис. 3).

Рис. 3 - Структурные признаки рисков

Необходимость оценки степень риска и возможных потерь обуславливается тем, что риску подвергаются ресурсы, а именно денежные. В свою очередь, степенью риска признано считать «размер наиболее вероятного ущерба, который может понести организация в результате того или иного действия в соответствии с принятым руководителем решением». [11, с. 160].

Также существуют вынужденные и невынужденные риски.

Под вынужденным риском понимается ситуация, когда невозможно решить проблему без риска. Невынужденный риск связан с риском руководителя в ситуации, когда вкладываются средства при наличии положительной вероятности выигрыша и наличии альтернативы без риска.

Существование риска объясняется недостаточностью информации или её ненадлежащем качестве, появление случайных факторов, противодействие внешней среды и прочие. Чем больше неопределенность, тем больше риск.

Степень риска можно охарактеризовать с помощью вероятности, дисперсии и коэффициента вариации. При этом при анализе рисков достаточно использовать что-то одно, к примеру, коэффициент вариации. В этом случае, чем выше значение коэффициента, тем ситуация будет менее устойчивой. Принята следующая качественная градация результатов:

- <10% - слабая неустойчивость;

- 10-25% - умеренная неустойчивость результата;

- >25% - высокая неустойчивость результата.

1.3 Эффективность управленческого решения и методы оценки

Под эффективностью управленческого решения понимается результативность ресурсов, которые получены после реализации решения [15, с. 98]. УР может быть оценено как простыми, так и сложными показателями. Сложные показатели используются в том случае, если требуется провести более полную оценку. К ним можно отнести производительность, интенсивность и эффективность.

По итогам внедрения и реализации управленческого решения, его оценивают по ряду критериев:

а) результат;

- а.1. качество принятого решения;

- а.2. насколько своевременно принято решение;

- а.3. успешно ли оно;

- а.4. удовлетворяет ли требованиям заказчика /организации и пр.;

- а.5. имеется ли возможность развить УР.

б) затраты;

- б.1. информационные;

- б.2. временные;

- б.3. затраты техники;

- б.4. трудовые затраты;

- б.5. финансовые и др. [15, с.103].

Для определения эффективности производится соизмерение затрат с тем, насколько достигнуты результаты.

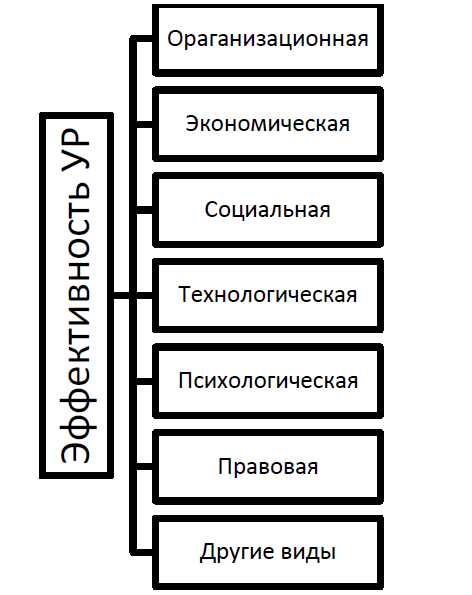

Существует ряд видов эффективности УР (рис. 4).

В процессе оценки экономической эффективности принятого УР существуют методологические затруднения в определении стоимости решения. Как правило, УР решение представляется в виде информации и не выражается в материальной форме, а лишь создает условия. Эффект от УР может быть положительным или отрицательным (экономия или убыток).

Рис.4 - Виды эффективности принятия УР

Основываясь на проведенном анализе источников, наиболее часто используемыми методами оценки являются:

─ косвенный метод сопоставления различных вариантов;

─ по конечным результатам;

─ по непосредственным результатам деятельности.

С помощью первого метода анализируется рыночная стоимость УР и затраты на УР. Сравниваются варианты УР для одного объекта при условии разработки и реализации в одинаковых условиях. Вместо рыночной стоимости самого УР используется рыночная стоимость произведенной продукции после внедрения УР. Таким образом, при сравнении двух вариантов имеется возможность определить относительную экономическую эффективность для одного из решений. Для этого используется формула (1):

(1)

(1)

где П1т - прибыль, полученная за реализацию товара при первом варианте УР;

П2т – прибыль, полученная за реализацию товара при втором варианте УР;

З1т – затраты на производство товара при первом варианте УР;

З2т – затраты на производство товара при втором варианте УР.

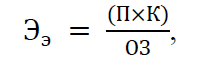

Второй метод подразумевает расчет эффективности в целом по формуле (2).

(2)

(2)

где П – прибыль, полученная от реализации товара;

ОЗ – общие затраты;

К – доля УР в эффективности производства (от 20% до 30).

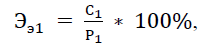

Последний метод основывается на оценке эффекта от принятия УР при условии достижения целей. Как правило в качестве параметров оценки выступают стандарты использования того или иного вида ресурса. Рассчитывается по формуле (3).

(3)

(3)

где С1 – стандарт на использование ресурса для разработки и реализации УР;

Р1 – фактическое использование ресурса [9].

Подведем итог. Управленческая деятельность связана с принятием решений. В обобщенном понимании под решением принято понимать поиск определенного варианта действий, само действие и его результат. Управленческое решение – это не просто результат выбора, а вариант действий, который менеджер выбирает в соответствии с занимаемой должностью с целью обеспечения выполнения стоящих перед организацией задач.

М. Мескон и Ф. Хедоури представляют процесс принятия решения как пятиэтапный процесс, состоящий из диагностики проблемы, формулировки ограничений, определения альтернатив, их оценки и окончательного выбора.

Процесс принятия управленческого решения всегда связан с предположением лица, принимающего решение, об ожидаемом развитии событий. Это подразумевает наличие неопределенности и рисков.

Под эффективностью управленческого решения понимается результативность ресурсов, которые получены после реализации решения. УР может быть оценено как простыми, так и сложными показателями.

2. Анализ деятельности предприятия ООО «МЕДЛАБГРУПП»

2.1 Краткая характеристика деятельности предприятия ООО «МЕДЛАБГРУПП» является научно-производственным предприятием.

Целью предприятия является производство и разработка высококачественных контрольных материалов (КМ), а также диагностических материалов (КДМ) для гематологических, биохимических исследований, анализа мочи. Продукция компании используется в работе лабораторий медицинских учреждений всех уровней.

Продукция имеет научный характер, что обуславливает высокий уровень специалистов, занимающихся разработкой и производством КМ и КДМ для гематологических, биохимических исследований, анализа мочи. Продукция компании используется в работе лабораторий медицинских учреждений всех уровней.

По результатам технических и медицинских испытаний в ведущих клиниках страны Москвы и Санкт-Петербурга изделия предприятия разрешены Министерством здравоохранения для применения в медицинской практике.

Предприятие успешно сотрудничает как с российскими медицинскими учреждениями, так и с заграничными, к числу которых относятся учреждения здравоохранения Казахстана, Белоруссии и США.

Основными потребителями продукции на территории Москвы и МО являются:

─ городские многопрофильные больницы;

─ инфекционные больницы;

─ наркологические больницы;

─ онкологические больницы;

─ медико-санитарные части;

─ ведомственные больницы;

─ детские больницы;

─ академии и НИИ;

─ клиники;

─ родильные дома;

─ медицинские университеты.

Также изделия поставляются во все областные больницы Красноярского края, в медицинские учреждения всех уровней на территории дальнего Востока и города Калининград, в город Минск (ООО «Анализ Мед»), в ряд коммерческих предприятий Москвы и Воронежа.

2.2 Анализ финансовых показателей деятельности предприятия и насыщенности рынка

Основными факторами, свидетельствующими о слабой насыщенности рынка контрольных измерительных материалов, является, в первую очередь, невысокое количество конкурирующих фирм, что обуславливает достаточно узкий список продукции. Это объясняется тем, что медицинские учреждения предпочитают работать с уже «проверенными» фирмами, с которыми уже имеются налаженные связи.

Одним из важнейших показателей в данной сфере является репутация. Большинство клиентов предпочитает работать с одной или двумя фирмами-производителями. Цена же на продукцию данного типа остается относительно неизменной. Исследование показало, что при повышении цены на набор более, чем на 500 рублей, клиенты отказывались сотрудничать с такой компанией, при этом качество продукции должно всегда повышаться.

Помимо всего прочего, специфика продукции, и рынка данной продукции, заключается в том, что каждый произведенный продукт должен соответствовать медицинскому стандарту качества, быть созданным по определенному регламенту, что несет за собой, разумеется, некоторые трудности. Более того, от производителя требуется:

а) вся разработка КДМ должна соответствовать требованиям отраслевого стандарта «Правила проведения внутрилабораторного контроля качества количественных методов клинических лабораторных исследований с использованием контрольных материалов»;

б) все КДМ должны быть зарегистрированы Минздравом РФ;

в) изделия должны быть рекомендованы в медицинской практике;

г) изделия должны иметь регистрационные удостоверения и быть внесены в Госреестр медицинских изделий.

В настоящее время производством контрольных и диагностических материалов на территории Российской Федерации занимаются не более семи фирм.

1. ООО «Агат-Мед». Предприятие создано в 1992 году в г. Москва на базе НИИ гематологии и переливания крови. Контрольные материалы, произведенные предприятием «Агат-Мед» на протяжении последних лет используются в рамках Федеральной системы внешней оценки качества клинических лабораторных исследований (ФСВОК). ООО «Агат-Мед» является одним из крупнейших Российских разработчиков и производителей КДМ для клинической биохимии. Продукцией компании пользуются более 2500 клиентов в различных регионах России, бывших союзных республиках − Молдове, Украине, Казахстане, Узбекистане, Туркмении, Кыргызстане и странах Балтии. Помимо разработки компания занимается поставкой диагностических наборов других производителей. Также предлагает химические реактивы для лабораторных исследований, питательные среды, оборудование и расходные материалы, лабораторную посуду.

Сильными сторонами компании являются:

─ развитая инфраструктура предприятия;

─ высокий уровень специалистов, постоянная работа с ними (тренинги, переаттестация);

─ является участником конференций, сотрудники принимают участия в различных научных исследований и являются авторами публикаций;

─ компания также занимается издательской деятельностью.

2. ООО «Эко-Сервис». НПЦ «Эко-Сервис» было создано в 1991 году на базе Санкт-Петербургского общества естествоиспытателей. Основным коллективом являются биохимики и химики-органики СПбГУ, Санкт-Петербургского химико-фармацевтического института, НИИ онкологии МЗ РФ. Основная продукция НПЦ «Эко-Сервис» - наборы для клинической биохимии, гемоглобинометрии, для анализаторов глюкозы, для определения скрытой крови, в т.ч. «Азопирам», наборы для электрофореза белков.

«Сильные» стороны данной компании выглядят следующим образом:

─ удержание цены продукции на нижней границе рыночного диапазона;

─ фирма предлагает оптовым покупателям скидки и отсрочки платежей;

─ возможность оформления заказа через интернет;

─ развитый официальный сайт фирмы.

3. ООО «Ренам». Компания базируется в г. Москва. Является одним из наиболее авторитетных и общепризнанных производителем в России и СНГ.

К числу «плюсов» работы данного предприятия относятся:

─ предложение современных методов анализа, рекомендованных ВОЗ;

─ высокая специфическая активность реагентов;

─ современное оборудование;

─ высокая квалификация научного, производственного персонала;

─ высокий уровень маркетинговой политики;

─ поставка КМ для Федеральной системы внешней оценки качеств лабораторных исследований МЗ РФ;

─ участие в международных программах;

─ предоставление клиентам оборудования для исследований;

─ предприятие занимается разработкой программ для компьютерной микроскопии.

4. ОАО «Виталь». Создана в 2006 году. Основной специализацией является производство и продажа реагентов для проведения биохимического анализа. Согласно неаудированным данным по МСФО, выручка компании за 9 мес. 2010 года составила 131 млн. рублей. Является резидентом особой экономической зоны в Санкт-Петербурге.

Компания стабильно развивается, имеет высокую прибыль, широкий спектр услуг, а также зарубежную поддержку.

5. ООО «Вектор-Бест». Является участником крупнейших российских медицинских выставок. Имеет наличие представительств и широкую сеть региональных дистрибьюторов, что позволяет оперативно поставлять диагностическую продукцию в любую точку РФ и СНГ. Стабильно выполняет обязательства по Государственному заказу, наращивает экспорт в СНГ. Представляет продукцию в Польше, Индии, Аргентине, Бразилии, Китае и странах Юго-Восточной Азии.

Т.к. целью работы не является исследование экономических показателей деятельности предприятия, остановимся лишь на выводах, характеризующих финансовое состояние предприятия, которые будут важны для процесса принятия решений.

1) в структуре баланса предприятия за последние три года повысилась величина капитала и резервов, а, следовательно, увеличились собственные источники предприятия. В целом увеличилась и валюта баланса. Как правило, увеличение валюты баланса свидетельствует о росте производственных возможностей. Однако возросла и кредиторская задолженность предприятия, что можно отнести к отрицательной оценке баланса предприятия;

2) согласно данным отчета о прибылях и убытках, величина выручки за 3 года изменилась лишь на 2%. Показатели в целом остаются на одном уровне. Однако отмечается, что значительно увеличились расходы по основной деятельности, что в совокупности является свидетельством стагнации развития;

3) организация является платежеспособной лишь в долгосрочном периоде, у предприятия имеется некоторый объем собственных ресурсов, которые формируются за счет собственных источников.

4) коэффициент обеспеченности собственными средствами оставался высок по сравнению с нормативным значением до 2017 года, однако наблюдается его снижение в 2018 году и за 3 квартала 2019 года. Снижение коэффициента может означать уменьшение собственного капитала, а так же сигнализирует о возможном риске потери финансовой устойчивости.

5) коэффициент автономии в 2018 году составлял 0,91. Это означает, что, если кредиторы одномоментно потребуют погасить перед ними обязательства, предприятие сможет расплатиться. В 2019 году показатель начал падать;

6) в 2018 году баланс предприятие являлось абсолютно ликвидным.

По итогам анализа можно сделать вывод, что на предприятии требуется провести ряд мероприятий по разработке и реализации управленческого решения, с целью предотвращения спада показателей финансовой деятельности.

3. Разработка управленческого решения для исследуемого предприятия

3.1. Процесс принятия решений на предприятии и разработка УР

Процесс принятия управленческих решений в любой организации отражается на всех аспектах управления.

Рассмотрим этапы принятия управленческого решения на предприятии ООО «МЕДЛАБГРУПП»:

а) подготовка УР;

б) обеспечение процедур принятия и принятие УР;

в) выполнение УР;

г) планирование УР;

д) контроль за выполнением.

В таблице 1 представлено распределение полномочий на каждом этапе принятия УР.

Таблица 1 - Распределение полномочий на этапах принятия УР в ООО «МЕДЛАБГРУПП»

|

Этапы УР |

Субъекты УР |

|

Подготовка УР |

Генеральный директор |

|

Обеспечение процедур принятия и принятие УР |

Генеральный директор |

|

Выполнение УР |

Предприятие в целом |

|

Планирование УР |

Генеральный директор; зав. лабораторией; главный бухгалтер |

|

Контроль за выполнением УР |

Генеральный директор |

Анализируя данные, представленные в таблице 3.1, делается вывод, что, на всех этапах принятия УР в данной организации, решения в фирме принимает генеральный директор. Также из структуры управления известно, что директору предприятия подчиняются непосредственно все подразделения. Таким образом, делается вывод, что предприятию присуща линейно-функциональная структура управления.

Директор организует всю работу на предприятии и несет полную ответственность деятельность, представляет предприятие во всех учреждениях, а также распоряжается имуществом организации, заключает и контролирует заключение различных договоров, занимается вопросами кадров и пр. Все отделы находятся в подчинении директора и свои решения осуществляют непосредственно через него.

К преимуществам такой структуры можно отнести:

а) простота применения;

б) ясная система взаимосвязей подразделений и функций;

в) ясно выраженная ответственность;

г) быстрый ответ подразделений на указания.

Недостатками являются:

а) тенденция к переносу ответственности при решении проблем, когда требуется участие более одного подразделения;

б) результаты работы предприятия напрямую зависят от качества знаний, личных и деловых качеств руководства.

Рассмотрим процесс принятия решений на данном предприятии. Первая стадия принятия решений состоит в определении проблем. В ходе стратегического анализа внешней среды были выявлены следующие проблемы (рис.5):

а) неэффективное государственное регулирование рассматриваемой отрасли производства. В первую очередь, это связано с тем, что с 2014 года взимается плата за разработку и утверждение новых изделий медицинского назначения, а также за экспертизу нормативной документации на вновь разрабатываемое изделие, что обуславливает снижение количества разрабатываемой продукции на предприятии. Во-вторых, происходят частые изменения правил обращения и реализации продукции медицинского назначения;

Рис. 5 - Дерево проблем ООО «МЕДЛАБГРУПП»

б) неустойчивая конкурентная позиция;

в) прочие внешние факторы.

Для наиболее полного представления проблем, которые возникают не только из внешней среды, был проведен SWOT - анализ (табл. 2). Этот анализ позволяет сопоставить характеристики предприятия с характеристиками основных конкурентов, а также рассмотреть основные внешние условия, которые представляют, как определенные возможности, так и угрозы.

Таблица 2 - SWOT-анализ предприятия

|

Сильные стороны (Strengths) - S |

Слабые стороны (Weaknesses) - W |

|

- высокий уровень квалификации персонала; - динамическое развитие отношений с зарубежными производствами, задействованными в сфере разработки КДМ; - большой опыт работы на рынке; - стабильный кредитный рейтинг; - быстрое выполнение заказов; - высокий уровень качества продукции; - низкая долговая нагрузка; - является одним из лидеров в данном сегменте рынка - устоявшаяся сеть потребителей и |

- есть единицы устаревшего оборудования; - высокие затраты на содержание производственного помещения; - слабое продвижение новых методов разработки от этапа коммерческого предложения до промышленного применения; - преимущественный возрастной состав персонала – предпенсионный и пенсионный; - слабые коммуникации с потенциальными потребителями; - неэффективная реклама предприятия; - нет обновления и расширения |

Продолжение таблицы 2

|

поставщиков - удобное географическое расположение для поставщиков, клиентов и партнеров |

ассортимента и номенклатуры продукции. |

|

Возможности (Opportunities) - O |

Угрозы (Threats) - T |

|

- разработка новой продукции, не имеющей аналогов на территории РФ; - разработка и развитие собственных и контролируемых каналов сбыта продукции; - продвижение компании на вешнем рынке; - сотрудничество с китайской компанией (являться официальным представителем определенного вида продукции зарубежного производства); - расширение доли рынка; - возможность расширения предприятия; - расширение номенклатуры и ассортимента продукции |

Отраслевые риски - рост издержек в связи с резким повышением тарифов на ЖК услуги; - рост конкуренции; - потеря позиций на рынке в связи с отсутствием обновлений, как номенклатуры, так и производства в целом; - увольнение работников. Риски внутри страны - кризисная ситуация в стране: существенный недостаток ликвидности из-за вывода иностранного капитала Финансовые риски - изменение расходов предприятия в большую сторону на операции по конвертации валют; - внедрение различных квот на разработку новых изделий; - изменения правил обращения и реализации товаров медицинского назначения. |

По итогам проведенного SWOT-анализа разработаем следующие стратегии (табл. 3).

Таблица 3 - Стратегии на основе SWOT-анализа

|

Наименование стратегии |

Описание |

|

SO |

- расширение номенклатуры товаров; - увеличение объемов производства; - увеличение производственных мощностей; - развитие сети потребителей |

|

WO |

- повышение квалификации персонала; - развитие системы коммуникации с клиентами; - оснащение производства; - создание современной инфраструктуры на предприятии; |

|

ST |

- создание привлекательных условий труда для трудовых ресурсов; - работа с целью увеличения объемов производства и сбыта. |

|

WT |

- расширение каналов товародвижения; - привлечение новых трудовых ресурсов и последующее повышение их качества. |

Применение данного метода позволило систематизировать представления о предприятии и о его конкурентном окружении, а также разработать ряд управленческих решений.

Проведенный SWOT-анализ подтверждает тот факт, что на исследуемом предприятии все функции по управлению персоналом выполняет одно лицо. Это свидетельствует о том, что работе с персоналом не может быть уделено необходимое внимание.

В стратегии управления персоналом основополагающими факторами являются: мотивация работников к достижению высоких результатов организации (работники должны быть носителями идеи, целей организации), что ведет к высоким конечным показателям деятельности фирмы, в том числе производительность труда; высокая квалификация управляющего лица и его заинтересованность в работе.

На исследуемом в данной работе предприятии система управления кадрами является слаборазвитой. Отсутствует квалифицированный специалист в этой области. Следует отметить, что также не разрабатываются и не применяются специальные программы мероприятий по работе с трудовыми ресурсами. Работа по этому направлению основана на традиционных методах работы, которые сложились в период основания компании (более 20 лет назад). Данный традиционный метод включает в себя: традиционный отбор, найм, увольнение и работа, как с кадрами, так и с кадровой документацией.

На предприятии не происходит улучшение рабочего места и не создаются условия, позволяющие создать удобства на рабочем месте. В первую очередь, это проявляется в том, что большой спектр работ производится на устаревшем оборудовании, которое не обновлялось с момента его покупки. Всё выше перечисленное говорит о невнимательности руководства к работникам, об отсутствии системы мотивирования и стимулирования, поэтому решение проблем именно по этому направлению поможет предприятию работать эффективнее и повысить показатели, рассматриваемые ранее.

На основе SWOT-анализа сформулируем прочие проблемы, существующие в пределах данной организации.

Для ранжирования существующих проблем был выбран метод экспертных оценок. В качестве экспертов выступали сотрудники предприятия. Исследование показало, что наиболее значимая для предприятия трудность, которая существует на данный момент и оказывает наиболее негативное влияние, - старое оборудование. В первую очередь, это обуславливается тем, что на оборудовании, которое имеется в распоряжении предприятия в настоящее время, не позволяется технологически произвести изменения в товарах, предлагаемых к продаже, при условии существования такой технологии и методологии.

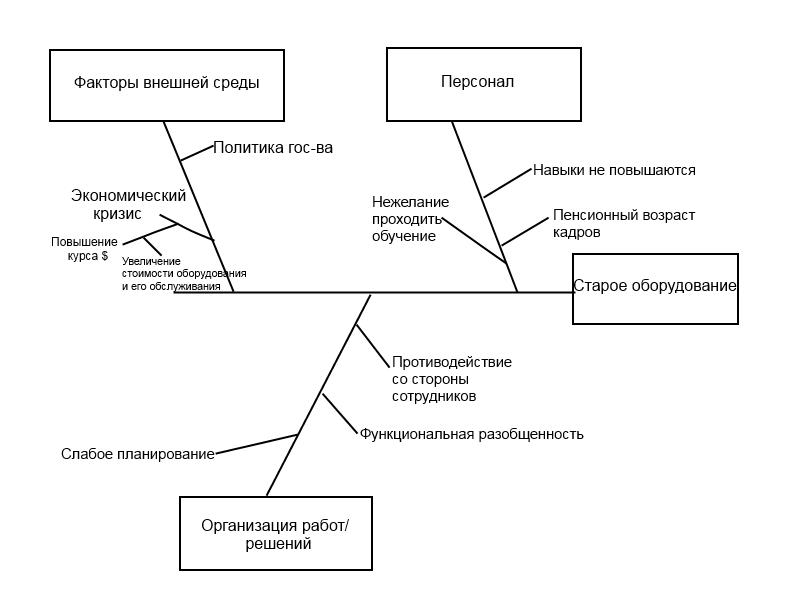

Для того чтобы выработать меры по превращению рассматриваемой слабости в «сильную сторону» необходимо произвести анализ факторов, под действием которых данное положение относится именно к слабостям предприятия. Одним из методов, позволяющих проанализировать причинно-следственные взаимосвязи, является графический метод исследования. В данной работе используется диаграмма Исикавы (рис. 6).

Проведем анализ диаграммы: в качестве факторов первого уровня выделяются: факторы внешней среды, персонал и организация работ и решений. Перечисленные факторы оказывают прямое или косвенное воздействие на существующую на предприятии проблему. С учетом проведенного исследования ООО «МЕДЛАБГРУПП» было выявлено, что наиболее значительна роль персонала, т. к. именно из-за него не происходит обновление оборудования.

Рис. 6 – Диаграмма Исикавы

Таким образом, основываясь на проведенном SWOT-анализе, а также на построении и анализе диаграммы Исикавы верно следующее утверждение: проблема старого оборудования обуславливает общую демотивацию работников, создает предпосылки к ухудшению в целом условий и производительности труда и не позволяет предприятию повысить эффективность работ. Справедливо и иное суждение - учитывая основной состав рабочих (пенсионный возраст, традиционный принцип работ и субординации), происходит противодействие с их стороны, что не позволяет произвести замену существующего оборудования.

Важность замены или улучшений существующего оборудования обуславливается тем, что рабочее место является первым звеном в цепи производственного процесса предприятия, а также это позволит повысить такие показатели, как производительность труда, качество продукции и другие экономические показатели деятельности предприятия, позволит значительно ускорить процесс производства.

На предприятии используются различные виды оборудования: гематологический анализатор, устройства перемешивания, камера Горяева, фотометр, спектрофотометр, гемоглобинометр, автомат фиксации и окраски мазков, биохимический анализатор, анализатор мочи и пр.

В качестве объекта исследования был выбран автомат фиксации и окраски мазков по следующим причинам:

- срок службы данного оборудования составляет 9 лет;

- прибор используется для производства наиболее наукоёмких товаров, которые по итогам года составляют 60% от суммы выручки, а также 70% от общего количества закупаемого сырья идут на производство данного типа продукции;

- устаревший прибор потенциально опасен для работающих на нём сотрудников. Также выбор обуславливается тем, что на предприятии уже рассматривается вариант замены данного оборудования.

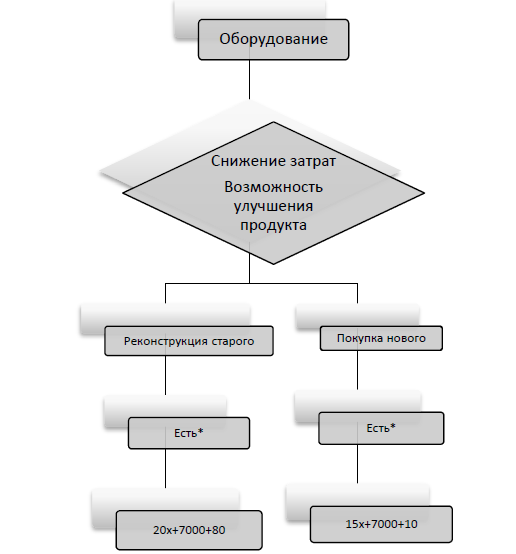

В первую очередь следует определить: произвести ремонт существующего оборудования или совершить покупку нового. Для того, чтобы выбрать, какая из двух альтернатив наиболее выгодна, построим дерево альтернатив (рис. 7).

Построение велось при следующих условиях:

─ в качестве критерия оценки был выбран фактор возможности производства нового вида продукции или усовершенствование, выделение из неё;

─ знаком «*» обозначено, существует ли возможность усовершенствовать продукцию;

─ на последнем уровне дерева отображены затраты на изобретение одного нового набора. При этом расчет затрат производился по формуле 4.

Знаб = т * Ззп + Пр + Среак*Nнаб, (4),

где т – количество дней, требуемое для разработки нового товара;

Ззп – заработная плата рабочего (занимающегося разработкой новых товаров) в день, руб.;

Пр – размер премии за разработку, руб.;

Среак – стоимость реактивов для производства одного набора;

Nнаб – количество тестовых (пробных) наборов для разработки нового товара, шт.

Рис. 7 - Дерево альтернатив

Имеются следующие данные: для разработки нового товара, в случае реконструкции оборудования, требуется 20 рабочих дней. В случае покупки нового – 15 дней; размер премии за разработку составляет 7000 руб.; стоимость реагентов в расчете на один набор составляет 7,46 рублей и 1 рубль; прежде чем начать производство, на рассматриваемом аппарате производится 10 тестовых наборов; размер заработной платы в день не указана. Таким образом, ф. 4 принимает вид:

Знаб = т * х + Пр + Среак*Nнаб

Из построенного дерева альтернатив видно, что экономия при производстве одного нового разработанного набора составляет 5х+70. Так, к примеру, при размере заработной платы в день равной 1000 рублей, экономия будет 5070 рублей. Из этого следует, что наиболее выгодным решением является покупка нового оборудования.

В качестве вариантов было отобрано оборудование, представленное в приложении 1, при этом серым фоном выделены ячейки с характеристиками, которые можно оценивать положительно.

При выборе автомата существует ряд критериев, на которые требуется обратить внимание:

- обеспечивается ли безопасность работы;

- возможна ли реализация необходимых методик;

- какова реальная производительность автомата для планируемых методик;

- насколько часто необходимо производить загрузку стёкол (нужно ли постоянное присутствие лаборанта при работе автомата);

- может ли автомат работать со стёклами, применяемыми в лаборатории;

- является ли автомат открытой системой – возможно ли применение технологических жидкостей разных производителей и разного ценового уровня;

- какова цена и стоимость использования автомата с учётом закупки расходных материалов и принадлежностей;

- какое техническое обслуживание требуется при эксплуатации прибора.

Из приведённых данных, очевидно, что лидером по соотношению цена/качество, по крайней мере, из охарактеризованных приборов, является автомат ЭМКОСТЕЙНЕР-АВТО отечественного производства. Он наиболее доступен по цене, технические решения, использованные в нём, позволяют при небольшом количестве станций реализовывать самые сложные методики и добиваться высокой производительности, сравнимой с производительностью дорогостоящих автоматов. Автоматы ЭМКОСТЕЙНЕР используются для проведения различных гематологических методик (по Паппенгейму, Лейшману, «Дифф Квик» и др.); микробиологических методик (по Граму, Цилю-Нильсену (т.н. «холодный» вариант методики) и др.); цитологических методик (по Романовскому Лейшману, по Папаниколау (адаптированная методика)).

3.2. Определение возможных трудностей и разработка способов их преодоления при реализации разработанных решений на предприятии

В процессе принятия УР на предприятии могут возникать те или иные факторы, создающие барьеры на пути реализации решения. Условно данные факторы можно разделить на две группы:

- факторы внешней среды;

- факторы внутренней среды.

В предыдущем подразделе была определена проблема: проблема наличия устаревшего оборудования на предприятии, а также обоснован её выбор. На диаграмме Исикавы изображены основные факторы, негативно влияющие на рассматриваемое управленческое решение и относящие рассматриваемую проблему к слабостям предприятия. Однако в процессе принятия УР могут существовать также и другие препятствия.

Внутренние факторы:

1. противодействие со стороны сотрудников;

2. нехватка денежных средств для покупки оборудования;

3. проблемы с наладкой/установкой оборудования в связи с низкой компетенцией персонала в области управления оборудованием.

Внешние факторы:

4. в связи со «скачками» курса валют – нерегулируемый рост цен на приборы, их удорожание;

5. сбои в поставках реагентов и расходного материала для оборудования зарубежного производства в связи с введенными санкциями по отношению к РФ.

Рассмотрим варианты решений для трудностей, имеющих внутренний характер.

Противодействие со стороны сотрудников. В первую очередь это обуславливается тем, что, как указывалось ранее, основной возрастной состав персонала – люди предпенсионного и пенсионного возраста. По итогам проведенного анализа персонала было выявлено, что сотрудники привыкли работать по «старым» методам и любая инновация, в том числе новое оборудование, по их мнению, не требуется. Для решения этой проблемы предлагается провести ряд мероприятий по повышению технической грамотности персонала, задействованного в производстве. Так же имеется смысл произвести найм работников с соответствующим уровнем знаний.

Нехватка денежных средств для покупки оборудования. Как правило, в данном случае широко распространена практика кредитования предприятий. Однако, в деятельности ООО «МЕДЛАБГРУПП» наблюдаются скачки в показателях финансовой деятельности. Таким образом, нет гарантии того, что компания сможет рассчитаться по своим обязательствам. Наилучшим вариантом для рассматриваемого предприятия является продажа устаревшего оборудования перед покупкой нового, а также продажа лишней мебели с дальнейшей перепланировкой, что повысит площадь полезного использования помещения.

Проблемы с наладкой/установкой оборудования. Несмотря на то, что на предприятии имеется специалист в области программирования и наладки оборудования, уровень его квалификации, с учетом современных тенденций, низок. Так, к примеру, после приобретения оборудования, данному специалисту требуется в среднем от 3х до 5ти дней для установки и настройки. С учетом этого рекомендуется произвести высвобождение данного работника с этой должности. Далее есть два варианта:

а) произвести найм нового специалиста на постоянной основе;

б) обращение к специалисту только в случае надобности.

В отличие от внутренних факторов, предприятие не может напрямую повлиять на факторы внешней среды, которые могут обуславливать существование проблем при реализации УР.

Для преодоления последних двух возможных трудностей (нерегулируемый рост цен на приборы, их удорожание; сбои в поставках реагентов и расходного материала) требуется:

- проводить глубокий мониторинг рынка оборудования;

- провести анализ по выявлению плюсов и минусов для каждого рассматриваемого варианта;

- реализовать комплекс мероприятий, позволяющий оценить в перспективе возможность использования выбранного инструмента на предприятии с учетом возможных будущих изменений.

3.3 Проведение анализа экономической эффективности разработанных решений

Для проведения анализа экономической эффективности требуется рассмотреть оборудование ЭМКОСТЕЙНЕР-АВТО в сравнении с аппаратом HEMA-TEK, который является полным аналогом аппарата, имеющегося на предприятии. Сравнительные характеристики представлены в приложении 2.

На основе имеющихся данных произведем анализ рассматриваемых приборов. Для этого разработаем методику, которая будет использована в процессе оценки оборудования. Проведем следующие расчеты:

1. Расчет энергозатрат в год.

Зэг = З1*t1*t2*T*Цэ, (5)

где З1 – количество потребляемой оборудованием электроэнергии, кВт/час.

t1 – время работы оборудования в день, час.;

t2 – количество дней работы оборудования в течение месяца;

T – период работы в год, мес.;

Цэ – стоимость 1 кВт, руб.

2. Стоимость производства продукции на данном оборудовании.

Спрод = Зреаг* Q, (6)

где Зреаг – затраты на реагенты при производстве одного набора, руб.;

Q – количество произведенных наборов в год, шт.

3. Затраты на оборудование.

Зобор = К+Срасх, (7),

где К – сумма капиталовложений, руб.;

Срасх – стоимость расходных принадлежностей, руб/год.

4. Общие затраты за год.

Зобщ = Зэг + Зобор +Спрод, (4.4),

где Зобор – затраты на оборудование, руб.

Исходные данные для расчета представлены в таблице 4.

Таблица 4 – Расчетная таблица

|

Условное обозначение |

НЕМА-ТЕК |

ЭМКОСТЕЙНЕР-АВТО |

|

|

Энергопотребление, кВт/ч. |

З1 |

0,3 |

0,23 |

|

Время работы оборудования в день, час. |

t1 |

3 |

3 |

|

Количество дней работы оборудования в течение месяца |

t2 |

8 |

8 |

|

Период работы в год, мес |

T |

12 |

12 |

|

Стоимость 1 кВт, руб. |

Цэ |

3,15 |

3,15 |

|

Стоимость расходных принадлежностей, руб/год |

Срасх |

19000 |

- |

|

Затраты на реагенты при производстве одного набора, руб. |

Зреаг |

9 |

1 |

|

Количество произведенных наборов в год, шт. |

Q |

3089 |

3089 |

|

Сумма капиталовложений, руб. |

K |

500000 |

250000 |

Произведем расчеты по двум рассматриваемым оборудованиям:

1. Аппарат НЕМА-ТЕК.

1.1. Расчет энергозатрат в год.

Зэг = 0,3*3*8*12*3,15=272,16 руб.

1.2. Стоимость производства продукции на данном оборудовании.

Спрод = 9* 3089=27801 руб.

1.3. Затраты на оборудование.

Зобор = 500000+19000=519000 руб.

1.4. Общие затраты за год.

Зобщ = 272,16 + 519000 +27801=547073,16 руб.

2. Аппарат ЭМКОСТЕЙНЕР-АВТО.

2.1. Расчет энергозатрат в год.

Зэг = 0,23*3*8*12*3,15=208,66 руб.

2.2. Стоимость производства продукции на данном оборудовании.

Спрод = 1* 3089=3089 руб.

2.3. Затраты на оборудование.

Зобор = 250000+0=250000 руб.

2.4. Общие затраты за год.

Зобщ = 208,66 + 250000 +3089=253297,7 руб.

Примем значение прибыли до покупки оборудования равное 3000000 руб. Проведем расчёты эффективности принятия управленческого решения с использованием формулы (2) (метод определения по конечным результатам).

По первому оборудованию эффективность составит:

Ээ = (2452926,84*0,3)/547073,16=1,4.

По второму оборудованию:

Ээ = (2746702*0,3)/263297,7=3,1

Таблица 5 - Результаты принятия УР

|

НЕМА-ТЕК |

ЭМКОСТЕЙНЕР-АВТО |

Экономия |

|

|

Энергозатраты, руб. |

272,16 |

208,66 |

63,5 |

|

Затраты на оборудование, руб. |

519000 |

250000 |

269000 |

|

Затраты на реагенты при производстве одного набора, руб. |

9 |

1 |

8 |

|

Стоимость расходных принадлежностей, руб. |

19000 |

0 |

19000 |

|

Сумма капиталовложений, руб. |

500000 |

250000 |

250000 |

|

Стоимость производства продукции, руб. |

27801 |

3089 |

24712 |

|

Общие затраты за год, руб. |

547073,16 |

253297,7 |

293775,46 |

|

Эффективность принятия УР |

1,4 |

3,1 |

-1,7 |

|

Прибыль, руб. |

2452926,8 |

2746702,3 |

- 293775,46 |

ЗАКЛЮЧЕНИЕ

Деятельность каждого предприятия подразумевает совершенствование процесса принятия управленческого решения. Повышение качества и эффективности управленческого решения достигается посредством научного подхода, а также моделей и методов принятия УР.

В ходе написания данной работы были выполнены поставленные цель и задачи. Подведем итоги.

В первую очередь стоит отметить, что решение – это выбор альтернатив. Принятие решений внутри организации отличается от того, как делает выбор отдельный человек. Это обуславливается тем, что УР является групповым процессом, а не индивидуальным. Принятие УР несет процессный характер, который имеет определенную продолжительность и структуру.

Объектом исследования данной работы являлось ООО «МЕДЛАБГРУПП». По имеющимся данным было выявлено, что по данным бухгалтерской отчетности наблюдалось падение финансовых показателей деятельности предприятия, что обуславливает необходимость разработки и внедрения управленческого решения.

По итогам анализа было выявлено, что наилучшим решением, с учетом особенностей работы предприятия, является замена оборудования.

Для предприятия был выбран автомат фиксации и окраски мазков по следующим причинам: срок службы оборудования, которое находится на предприятии, составляет 9 лет, прибор используется для производства наиболее наукоёмких товаров, которые по итогам года составляют 60% от суммы выручки, а также 70% от общего количества закупаемого сырья идут на производство данного типа продукции, устаревший прибор потенциально опасен для работающих на нём сотрудников. Также выбор обуславливается тем, что на предприятии уже рассматривается вариант замены данного оборудования.

Были произведены расчеты. Итоги представлены в таблице 5.

По имеющимся данным руководство предприятия рассматривает замену существующего оборудования на аппарат НЕМА-ТЕК по причине его схожести с уже имеющимся. Однако, по итогам данной работы было выявлено, что это решение не является рациональным. Так, к примеру, при покупке другого аппарата, предложенного в данной работе, в год предприятие будет экономить:

- 63,5 рубля на электроэнергии, потребляемой прибором;

- 24712 рублей в год при производстве продукции за счет того, что затраты на реагенты для предложенного устройства в 9 раз меньше, чем у рассматриваемого на предприятии;

- в год внедрения оборудования предприятие может сэкономить 10% своей прибыли;

- эффективность УР, предложенного в данной работе, практически в 3 раза выше.

Из приведенных в главе 3 данных, очевидно, что в отличие от прибора HEMA-TEK автомат ЭМКОСТЕЙНЕР-АВТО:

- существенно дешевле, производительнее и экономичнее в эксплуатации;

- рассчитан на применение с различными, в том числе сложными методиками окраски и нетребовательны к геометрии стёкол;

- обеспечивает высокую безопасность работы и высокий уровень автоматизации технологического процесса окраски.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Бусов В.И. Теория и практика принятия управленческих решений: учебник / В.И. Бусов, Н.Н. Лябах. – М.: Юрайт, 2017. – 279с.

- Бусов В.И. Управленческие решения: учебник / В.И. Бусов. – М.: Юрайт, 2015. – 256с.

- Горелик О.М. Производственный менеджмент. Принятие и реализация управленческих решений: учебное пособие / О.М. Горелик. – М.: КноРус, 2019. – 270с.

- Егоршин А.П. Эффективный менеджмент организации: учебное пособие / А.П. Егоршин. – М.: Инфра-М, 2018. – 388с.

- Ефимова Н.В. Принятие и реализация управленческих решений / Н.В. Ефимова, Н.Ю. Конина // В книге: Менеджмент: Теория, практика и международный аспект. Москва, 2018. - С. 147-174.

- Жигун Л.А. Теория менеджмента. Теория организации / Л.А. Жигун. – М.: Инфра-М, 2016. – 320с.

- Зуб А.Т. Принятие управленческих решений: учебник и практикум для академического бакалавриата (цифровая книга) / А.Т. Зуб. – М.: Юрайт, 2017.

- Ильченко Е.Н. Управленческое решение: разработка, принятие и реализация: учебное пособие / Е.Н. Ильиченко, С.А. Суркова. - Курган, 2019. – 132с.

- Клыпин Н.А. Использование математических методов при принятии управленческих решений / Н.А. Клыпин // Вектор экономики. - 2018. - № 9. - (27). С. 11.

- Коломоец В.А. Использование метода «дерева решений» при принятии управленческих решений / В.А. Коломец, А.Л. Тофан // Материалы Международной научной конференции студентов и молодых ученых под общей редакцией С.В. Беспаловой. - 2017. - С. 33-34.

- Королькова А.А. Риски в принятии управленческих решений // Актуальные вопросы управления социально-экономическими системами: сборник научных трудов II научно-практической конференции, посвященной Дню менеджера. - 2018. - С. 154-160.

- Кочкарова Ф.Х. Роль бухгалтерской отчетности в принятии управленческих решений / Ф.Х. Кочкарова // Новая наука: от идеи к результату. - 2017. - № 1-1. - С. 49-52.

- Кузнецова Н.В. Методы принятия управленческих решений / Н.В. Кузнецова.- М.: Инфра-М, 2016. – 224с.

- Латфуллин Г.Р. Теория организации: учебник / Г.Р. Латфуллин. – М.: Юрайт, 2016. – 448с.

- Маркова В.Д. Стратегический менеджмент. Понятия, концепции, инструменты принятия решений / В.Д. Маркова. – М.: Инфра-М, 2014. – 320с.

- Смирнов Э.А. Управленческие решения: учебник / Э.А. Смирнов. – М.: РИОР, 2017. – 366с.

- Тебекин А.В. Методы принятия управленческих решений: учебник для академического бакалавриата (цифровая книга) / А.В. Тебекин. - М.: Юрайт, 2018.

- Тебекин А.В. Содержание общенаучных методов принятия управленческих решений в менеджменте / А.В. Тебекин, П.А. Тебекин // Журнал исследований по управлению. - 2017. - Т. 3. - № 1. - С. 28-51.

- Теория принятия решений в 2-х томах. Том 1 (цифровая книга) / под ред. В.Г. Халина. – М.: Юрайт, 2018.

- Фатхутдинов Р.А. Управленческие решения: учебник / Р.А. Фатхутдинов. – М.: Инфра-М, 2015. – 352с.

Приложение 1

Сравнительные характеристики автоматов фиксации и окраски мазков

|

Характеристики / наименование |

Poly Stainer IUL,S.A., Испания. |

TST-44 MEDITE GmbH, Германия |

Mirastainer II MERCK Group |

Stainingmaster 2032/8/DI MDS-Group, Германия |

Эмкостейнер АФОМК8-В-01 ООО ЭМКО, Россия |

Aerospray Hematology Pro™ Wescor Inc., США |

|

Нанесение технологических жидкостей |

ванны |

ванны |

ванны |

ванны |

ванны |

аэрозоль |

|

Количество стёкол в штативе (роторе) |

20 |

30 |

20(30) |

20(40,50) |

25(50) |

12(30) |

|

Максимальная разовая загрузка (гематологическая окраска) |

20 |

120 |

30 |

100 |

200 |

12 |

|

Количество станций |

6 |

44 |

6 |

8 |

8 |

- |

|

Возможность дозагрузки |

- |

+ |

- |

+ |

+ |

- |

|

Максимальная производительность (гематологическая окраска) |

60 |

600 |

90 |

300 |

500 |

120 |

|

Безопасность |

- |

+ |

- |

+ |

+ |

+ |

|

Степень открытости системы |

открытая |

открытая |

открытая |

открытая |

открытая |

закрытая |

|

Цена расходных материалов |

+ |

+ |

+ |

+ |

+ |

- |

|

Выполнения сложных методик, в частности, Папаниколау |

- |

+ |

- |

- |

+ |

- |

|

Цена прибора в России (оценка) |

7225 € |

33050-41335 € |

11000-12000 € |

16 595 € |

7 125 € |

11 625 € |

Приложение 2

Сравнительные характеристики автоматов окраски мазков НЕМА-ТЕК и ЭМКОСТЕЙНЕР-АВТО

|

HEMA-TEK ® (Гематек) |

ЭМКОСТЕЙНЕР-АВТО |

|

НАЗНАЧЕНИЕ |

|

|

Автоматы Гематек (HEMA-TEK®) могут использоваться для окраски гематологических Препаратов по модифицированным методикам типа Романовского: по Райту, т.н. «Райт-Гимза». Кроме тог возможна окраска препаратов костного мозга (препараты должны быть тонкослойными, может использоваться двукратная окраска). |

Автоматы ЭМКОСТЕЙНЕР-АВТО– могут использоваться для реализации широкого круга методик окраски в гематологии, цитологии, микробиологии и гистологии. Наиболее широко используются при окраске типа Романовского – по Паппенгейму, Лейшману и пр. Реализованы такие сложные методики, как окраска по Граму и модифицированная окраска по Папаниколау (ПАП-тест). |

|

РЕАГЕНТЫ (красители, фиксаторы, буферы) |

|

|

Закрытая система – могут использоваться наборы для окраски только фирменного производства. Существуют российские заменители, однако, из эксплуатационной документации Hema-Tek: «Только HEMA-TEK STAIN PAK окрашивающий пакет должен использоваться с HEMA-TEK аппаратом; использование других красок, буферов или растворов для полоскания может аннулировать гарантии». |

Открытая система – могут использоваться наборы для окраски (красители, фиксаторы, буферы и растворы) любых производителей. |

|

ПРОИЗВОДИТЕЛЬНОСТЬ |

|

|

До 60 стёкол в час |

Зависит от применяемой методики окраски. При окраске гематологических мазков по Паппенгейму, например, с использованием красителя ДИАХИМ-ГЕМИСТЕЙН-Р (профессионал), или J.T.Baker Май-Грюнвальд-Гимза в соответствии с инструкциями, возможна окраска со скоростью |

|

РАБОТА (требования к предметным стёклам, эргономика) |

|

|

1. Требуются предметные стёкла высокого качества с обработанными кромками, размером 25 х 75 мм или 25,4 х 76,2 мм (1" х 3"), толщиной около 1,0мм. Из эксплуатационной документации Hema-Tek: «Используйте предметные стекла высокого качества. Не используйте искривленные предметные стекла. Предметные стекла с необработанными краями не должны использоваться, поскольку они могут сломать аппарат». 2. 2. Перед началом работы требуется провести инициализацию прибора (привести в состояние готовности). |

1. Могут использоваться стёкла различной толщины и качества. Включая предметные стекла размером 26 x 76 мм, 25,4 х 76,2 мм (1" x 3"), 25 x 75 мм и толщиной 1,0-1,2 мм, рекомендованные международным стандартом ISO 8037-1. 2. Начало работы через 30 сек. после включения прибора. |

Продолжение Приложения 2

|

3. При осуществлении окраски препаратов лаборант должен находиться у автомата и вручную вставлять стёкла в автомат, причем загрузка предметных стекол пациентов должна осуществляться определенным образом. Разовая загрузка стёкол – не более 23 шт. |

3. Лаборант устанавливает в рабочую камеру штативы со стёклами, автомат определяет их появление и обрабатывает без вмешательства пользователя. Возможна дозагрузка и выгрузка штативов со стёклами во время работы. Максимальная разовая загрузка стёкол зависит от используемой методики и принадлежностей (штативов, ванн и поддонов). При простейших методиках максимальная разовая загрузка 125 стёкол. При окраске по Паппенгейму максимальная разовая загрузка 100 стёкол. |

|

БЕЗОПАСНОСТЬ |

|

|

При работе автомата лаборант не защищён от паров метанола. |

Рабочая камера автоматов замкнутая и находится под небольшим разрежением, выброс паров метанола в рабочее помещение отсутствует. |

|

ОБСЛУЖИВАНИЕ (ежедневное, периодическое) |

|

|

Автомат нуждается в ежедневном обслуживании (чистке) |

Автомат не нуждается в ежедневном обслуживании (чистке), за исключением обычного споласкивания ванн и штативов по окончании работы. Протирание поверхностей рабочей камеры автомата осуществляется по мере необходимости, но не реже 1 раза в неделю. |

|

Слив отработанных реагентов. Из эксплуатационной документации Hema-Tek: «В конце рабочего дня освобождайте бак для слива отходов». |

Сброс отработанной воды в проточной ванне осуществляется в канализацию. Для подключения к канализации используется выходной шланг для стиральных машин. |

|

Автомат нуждается в регулярном периодическом техническом обслуживании с заменой расходных принадлежностей (трубок) и регулировкой |

Автомат не нуждается в периодическом обслуживании и регулировке. |

|

РАЗМЕРЫ |

|

|

434 х 470 х 190 мм |

600 х 535 х 340 мм |

|

ЦЕНА В РОССИИ |

|

|

500 000 руб. |

250 000 руб. |

|

ПРИМЕРНЫЕ ЦЕНЫ РЕАГЕНТОВ И РАСХОДНЫХ ПРИНАДЛЕЖНОСТЕЙ (В РОССИИ) |

|

|

Набор красителей (окрашивающий пакет HEMA-TEK STAIN PAK) ~ 6 500 руб. (~150 €) 2. Набор трубок для помпы ~ 7 400 руб. (~172 €) 3. Набор внутренних трубок ~ 2 100 руб. (~49 €) |

Диахим-Гемистейн-М-Г ~ 160 руб. 2. Диахим-Гемистейн-Р ~ 280 руб. |

|

ПРИМЕРНЫЕ ЗАТРАТЫ НА РЕАГЕНТЫ ПРИ ОКРАСКЕ ОДНОГО ПРЕПАРАТА |

|

|

Примерно 9 руб. (с учётом замены трубок) |

Меньше 1 руб. |

- Теоретико-методологические основы процесса и методов управления предприятием

- Публичная власть (ОБЩАЯ ХАРАКТЕРИСТИКА ПУБЛИЧНОЙ ВЛАСТИ)

- Анализ стиля руководства в организации

- Гарантии прав и свобод человека и гражданина (Гарантии реализации прав и свобод человека и гражданина)

- Действие права

- Понятие и признаки государства (Определения государства)

- Практика оценки стоимости нематериальных активов (Задание на оценку)

- ГЛАВНЫЕ СВЕДЕНИЯ ПРО ЯЗЫК ПРОГРАММИРОВАНИЯ

- Компетенции и компетентность современных специалистов и менеджеров (Теоретико-методологические аспекты по теме исследования)

- Управление поведением в конфликтных ситуациях (Конфликт как процесс)

- Управление поведением в конфликтных ситуациях

- Налоговая система РФ как фактор экономической стабилизации (Теоретические аспекты понятия налоговая система РФ)