Практика оценки нематериальных активов

Содержание:

2. Применяемые стандарты оценочной деятельности 6

3. Допущения, использованные оценщиком при проведении оценки 8

4. Сведения о заказчике оценки и об оценщике 10

7.1. Краткий анализ макроэкономической ситуации в России в январе 2019 г. 17

7.2.3. Анализ положения ПАО «ТАТНЕФТЬ» на рынке нефтепродуктов 34

7.2.4. Анализ сделок с объектом оценки 35

7.4. Основные выводы относительно рынка создания и использования объекта оценки 39

8. Описание процесса оценки объекта оценки 40

8.1 Оценка стоимости объекта интеллектуальной собственности доходным подходом 45

8.2 Оценка стоимости объекта интеллектуальной собственности затратным подходом 58

8.3. Оценка стоимости объекта интеллектуальной собственности сравнительным подходом 62

1. Задание на оценку 4

2. Применяемые стандарты оценочной деятельности 5

3. Допущения, использованные оценщиком при проведении оценки 7

4. Сведения о заказчике оценки и об оценщике 9

5. Основные факты и выводы 11

6. Описание объекта Оценки 12

7. анализ рынка объекта оценки, ценообразующих факторов, а также внешних факторов, влияющих на его стоимость 16

7.1. Краткий анализ макроэкономической ситуации в России за период с января по май 2019 г. 16

7.2. Анализ сегмента рынка, к которому принадлежит оцениваемый объект . 20

7.2.1. Анализ создания и предоставления правовой охраны аналогичным объектам интеллектуальной собственности. 21

7.2.2. Анализ текущего состояния, перспектив и тенденций развития отрасли, к которой относится объект оценки. 29

7.2.3. Анализ положения ПАО «РОСНЕФТЬ» на рынке нефтепродуктов 35

7.2.4. Анализ сделок с объектом оценки 35

7.3. Анализ основных факторов, влияющих на спрос, предложение и цены сопоставимых с объектом оценки объектов 37

7.4. Основные выводы относительно рынка создания и использования объекта оценки 39

8. описание процесса оценки объекта оценки 39

8.1 Оценка стоимости объекта интеллектуальной собственности доходным подходом 45

8.2 Оценка стоимости объекта интеллектуальной собственности затратным подходом 57

8.3. Оценка стоимости объекта интеллектуальной собственности сравнительным подходом 62

9. описание процедуры согласования результатов оценки и выводы, полученные на основании проведенных расчетов по различным подходам 65

перечень использованных при проведении оценки объекта оценки данных с указанием источников их получения 68

перечень документов, используемых оценщиком и устанавливающих количественные и качественные характеристики объекта оценки 70

1. Задание на оценку

Таблица 1

|

1 |

Объект оценки |

Исключительные права на товарный знак зарегистрированный в Российском агентстве по патентным и товарным знакам за № 223775 |

|

2 |

Права на объект оценки, учитываемые при определении стоимости объекта оценки |

Исключительные (имущественные) права |

|

3 |

Цель оценки |

Определение рыночной стоимости |

|

4 |

Предполагаемое использование результатов оценки |

Купля-продажа объекта оценки |

|

5 |

Вид стоимости |

Рыночная |

|

6 |

Порядковый номер отчета |

500 |

|

7 |

Дата оценки |

01 января 2019 г |

|

8 |

Итоговая величина стоимости |

Единая величина |

|

9 |

Допущения, на которых должна основываться оценка |

Раздел 3 настоящего отчета. |

|

10 |

Собственник оцениваемого имущества |

Открытое акционерное общество "ТАТНЕФТЬ" имени В.Д.Шашина |

|

11 |

Заказчик |

Публичное акционерное общество «ТАТНЕФТЬ" имени В.Д.Шашина», 423450 Россия, Республика Татарстан, г.Альметьевск, ОГРН 1021601623702 дата присвоения ОГРН 19 июля 2002 года |

|

12 |

Оценщик |

ОАО «АЛЕКО» Юр. Адрес, ОГРН |

|

12.1 |

Информация о режиме предоставленной правовой охраны интеллектуальной собственности |

|

|

12.2 |

- объем правовой охраны |

Свидетельство на товарный знак, зарегистрированный Федеральной службой по интеллектуальной собственности за № 223775 |

|

12.3 |

- сроки правовой охраны |

Дата, до которой продлен срок действия регистрации: 26.04.2020 |

|

12.4 |

- территория правовой охраны |

Территория РФ |

|

13 |

- наличие ограничений (обременений) в отношении исключительных прав на ИС |

Отсутствуют |

|

14 |

Расчетная величина лицензионного вознаграждения (роялти) |

3,25% |

|

15 |

Убытки от нарушения прав на ИС |

- |

|

16 |

Расчетная величина авторского вознаграждения |

- |

|

17 |

Дата составления отчета |

10 января 2019 г |

|

18 |

Курс руб./долл. на дату оценки |

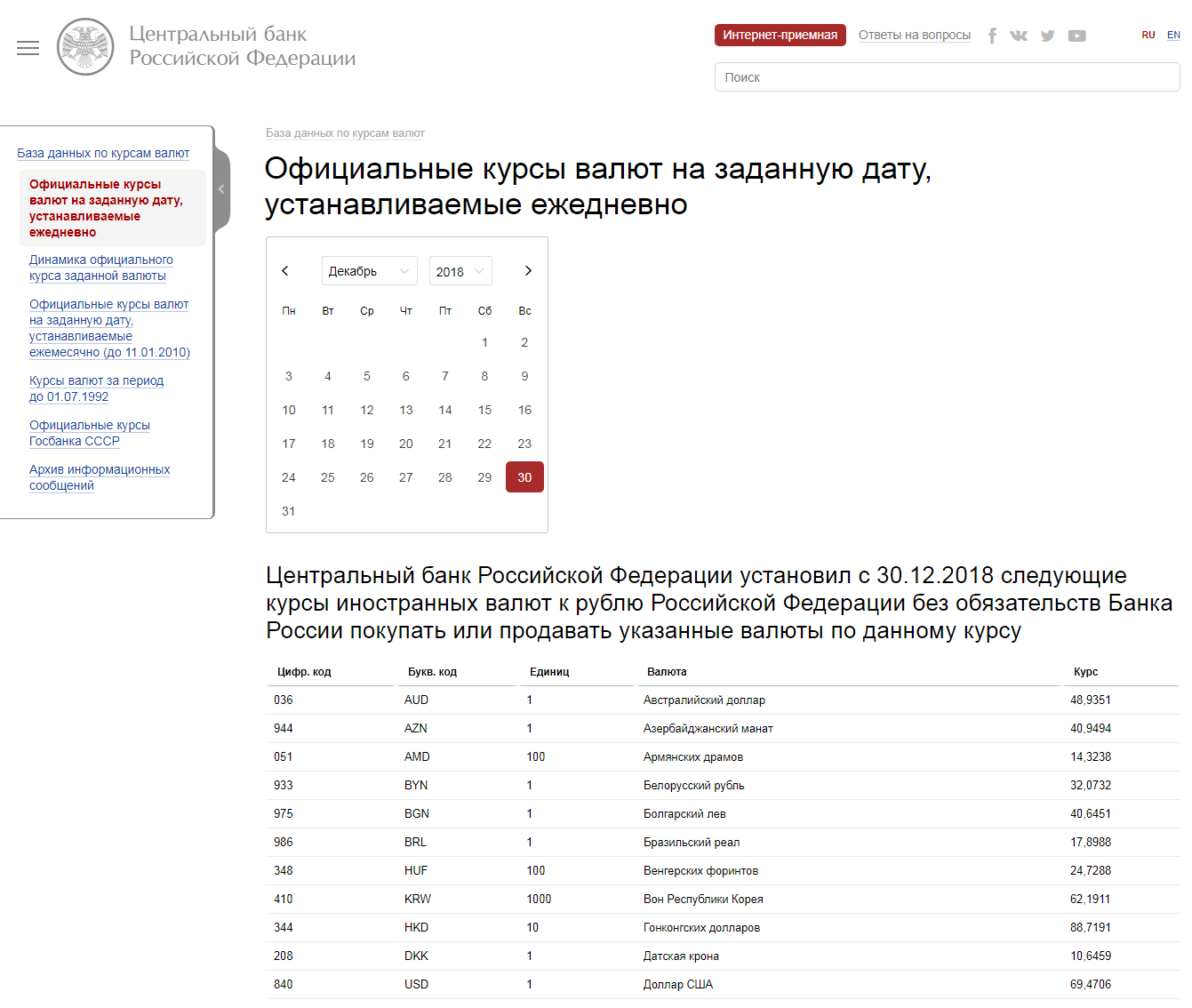

69,4706 |

2. Применяемые стандарты оценочной деятельности

В соответствии с заданием на оценку, рыночная стоимость Объекта оценки определяется в соответствии с Федеральным законом «Об оценочной деятельности в РФ» № 135-ФЗ и Федеральными стандартами оценки, обязательными к применению субъектами оценочной деятельности, утвержденными приказами Министерства экономического развития и торговли РФ:

- «Приказ Минэкономразвития России от 20.05.2015 N 297 "Об утверждении Федерального стандарта оценки "Общие понятия оценки, подходы и требования к проведению оценки (ФСО N 1);

- Приказ Минэкономразвития России от 20.05.2015 N 298 "Об утверждении Федерального стандарта оценки "Цель оценки и виды стоимости (ФСО N 2)";

- Приказ Минэкономразвития России от 20.05.2015 N 299 "Об утверждении Федерального стандарта оценки "Требования к отчету об оценке (ФСО N 3)".

- Приказ Минэкономразвития России от 22.06.2015 N 385 "Об утверждении Федерального стандарта оценки "Оценка нематериальных активов и интеллектуальной собственности (ФСО N 11)".

В соответствии с Федеральным стандартом оценки № 11 «Оценка нематериальных активов и интеллектуальной собственности», объектами оценки могут выступать нематериальные активы - активы, которые не имеют материально-вещественной формы, проявляют себя своими экономическими свойствами, дают выгоды их собственнику (правообладателю) и генерируют для него доходы (выгоды), в том числе:

1) исключительные права на интеллектуальную собственность, а также иные права (право следования, право доступа и другие), относящиеся к интеллектуальной деятельности в производственной, научной, литературной и художественной областях;

2) права, составляющие содержание договорных обязательств (договоров, соглашений);

3) деловая репутация.

Целью оценки является определение рыночной стоимости объекта оценки.

В соответствии со ст. 3 Федерального закона №135-ФЗ, рыночная стоимость объекта оценки – это наиболее вероятная цена, по которой данный объект оценки может быть отчужден на открытом рынке в условиях конкуренции, когда стороны сделки действуют разумно, располагая всей необходимой информацией, а на величине цены сделки не отражаются какие-либо чрезвычайные обстоятельства, то есть когда:

- одна из сторон сделки не обязана отчуждать объект оценки, а другая сторона не обязана принимать исполнение;

- стороны сделки хорошо осведомлены о предмете сделки и действуют в своих интересах;

- объект оценки представлен на открытом рынке посредством публичной оферты, типичной для аналогичных объектов оценки;

- цена сделки представляет собой разумное вознаграждение за объект оценки и принуждения к совершению сделки в отношении сторон сделки с чьей-либо стороны не было;

- платеж за объект оценки выражен в денежной форме.

Возможность отчуждения на открытом рынке означает, что объект оценки представлен на открытом рынке посредством публичной оферты, типичной для аналогичных объектов, при этом срок экспозиции объекта на рынке должен быть достаточным для привлечения внимания достаточного числа потенциальных покупателей.

Разумность действий сторон сделки означает, что цена сделки – наибольшая из достижимых по разумным соображениям цен для продавца и наименьшая из достижимых по разумным соображениям цен для покупателя.

Полнота располагаемой информации означает, что стороны сделки в достаточной степени информированы о предмете сделки, действуют, стремясь достичь условий сделки, наилучших с точки зрения каждой из сторон, в соответствии с полным объемом информации о состоянии рынка и объекте оценки, доступным на дату оценки.

Отсутствие чрезвычайных обстоятельств означает, что у каждой из сторон сделки имеются мотивы для совершения сделки, при этом в отношении сторон нет принуждения совершить сделку.

В соответствии с Федеральным стандартом оценки "Общие понятия оценки, подходы и требования к проведению оценки (ФСО N 1)" проведение оценки включает следующие этапы:

1) заключение договора на проведение оценки, включающего задание на оценку;

2) сбор и анализ информации, необходимой для проведения оценки; в соответствии с разделом 3 Федерального стандарта оценки № 11 для проведения оценки стоимости нематериального актива оценщик осуществляет:

- анализ рынка объекта оценки и рынка товаров, работ, услуг, производимых и реализуемых с его использованием, а также других внешних факторов, влияющих на его стоимость;

- анализ состояния экономического положения в стране, отрасли и регионе, а также иных факторов, влияющих на рынок объекта оценки и рынка продукции (товаров, работ, услуг), производимой и реализуемой с использованием объекта оценки;

- идентификацию объекта оценки, включая права, привилегии, иные экономические выгоды, связанные с объектом оценки;

- анализ текущего использования, прогнозных показателей производства и реализации продукции (товаров, работ, услуг) с использованием объекта оценки.

Оценщик также при наличии информации осуществляет идентификацию других (не включенных в объект оценки) нематериальных активов, если они входят в состав технологической основы производства и реализации продукции с использованием объекта оценки.

3) применение подходов к оценке, включая выбор методов оценки и осуществление необходимых расчетов;

4) согласование (в случае необходимости) результатов и определение итоговой величины стоимости объекта оценки;

5) составление отчета об оценке.

Оценщик вправе самостоятельно определять необходимость применения тех или иных подходов к оценке и конкретных методов оценки в рамках применения каждого из подходов.

Итоговая величина стоимости (ФСО № 1)– стоимость объекта оценки, рассчитанная при использовании подходов к оценке и обоснованного оценщиком согласования (обобщения) результатов, полученных в рамках применения различных подходов к оценке. Итоговая величина стоимости объекта оценки должна быть выражена в рублях Российской Федерации

3. Допущения, использованные оценщиком при проведении оценки

Нижеследующие условия, допущения и ограничения являются неотъемлемой частью настоящего отчета.

Общие условия

Исходя из нижеследующих трактовки и договоренностей, настоящие условия подразумевают их полное и однозначное понимание Оценщиком и Заказчиком, именуемые далее по тексту Сторонами, а также тот факт, что все положения, результаты переговоров и заявления, не оговоренные в отчете, теряют силу. Настоящие условия не могут быть изменены или преобразованы иным образом, кроме как за подписью обеих Сторон. Настоящие условия распространяются на правопреемников и исполнителей Сторон.

Общая цель отчета

Настоящий Отчет достоверен в полном объеме лишь в указанных в настоящем отчете целях и для использования по указанному назначению. Ни одна из Сторон не может использовать Отчет или (любую его часть) иначе, чем это предусмотрено договором об оценке.

Положения об ответственности

Оценщик не принимает на себя ответственность за финансовую и налоговую отчетность, относящуюся к управлению оцениваемого объекта. Ответственность за такого рода отчетность, относящуюся к исследованному Оценщиком объекту несет владелец объекта.

В своих действиях Оценщик выступал как независимый исполнитель. При проведении оценки Оценщик исходил из того, что предоставленная ему информация является точной и достоверной, и не проводил её проверки.

Освобождение от ответственности

Заказчик принимает условия заранее освободить и обезопасить Оценщика, и, по желанию Оценщика, защитить от всякого рода расходов и материальной ответственности, происходящих из иска третьих сторон к Заказчику вследствие легального использования третьими сторонами результатов работы Оценщика. От Оценщика не требуется появляться в суде или свидетельствовать иным образом по поводу Отчета или оцененного имущества, кроме как на основании отдельного договора с Заказчиком или официального вызова суда.

Для выполнения работ по оценке Заказчиком может быть предоставлена информация (документы), являющаяся конфиденциальной. Оценщик считает, что данная информация получена Заказчиком правомерным образом и передана Оценщику с согласия собственника (владельца) этой информации. Возможные претензии третьих лиц об использовании конфиденциальной информации не могут быть предъявлены Оценщику в отношении вышеуказанной информации.

Описание имущества

Оценщик не принимает на себя ответственности за описание правового состояния имущества и вопросы, подразумевающие обсуждения юридических аспектов права собственности. Права собственности на оцениваемый объект интеллектуальной собственности предполагаются полностью соответствующими требованиям законодательства, если иное не оговорено специально.

Заключительные положения

Оценщик учитывал ответственное отношение собственника и должное управление в отношении объекта оценки.

Информация, оценки и мнения, полученные Оценщиком и содержащиеся в настоящем отчете, были получены из достоверных, по мнению Оценщика, источников. Тем не менее, Оценщик не может принять на себя ответственность за точность этих данных, поэтому где это возможно, делаются ссылки на источник информации.

Мнение Оценщика относительно оценочной стоимости объекта является действительным только на дату, специально оговоренную в настоящем отчете. Оценщик не принимает на себя никакой ответственности за социальные, экономические, физические или правительственные изменения, которые могут произойти после этой даты, отразиться на рыночных факторах и, таким образом, повлиять на суждение Оценщика.

Отчет об оценке содержит профессиональное мнение Оценщика относительно стоимости оцениваемого имущества и не является гарантией того, что оно перейдет из рук в руки по цене, равной указанной в Отчете стоимости. Эта стоимость может быть признана рекомендуемой для целей совершения сделки с объектом оценки, если с даты составления Отчета об оценке до даты совершения сделки с объектом оценки или даты представления публичной оферты прошло не более 6 месяцев.

Оценщик проводил оценку объекта оценки только по предоставленной информации и по личному осмотру Объекта.

Расчеты в рамках проведения оценки Объекта осуществлялись Оценщиком с использованием программы Microsoft® Excel. В расчетных таблицах и формулах, представленных в настоящем Отчете приведены округленные значения показателей. Итоговые значения получены также при использовании округленных показателей.

4. Сведения о заказчике оценки и об оценщике

Таблица 2

Общие сведения о Заказчике

|

1 |

Полное наименование предприятия в соответствии с действующей редакцией Устава предприятия |

Публичной акционерное общество «Публичное акционерное общество «Нефтяная компания «Роснефть» |

|

2 |

Сокращенное наименование предприятия в соответствии с действующей редакцией Устава предприятия |

Публичное акционерное общество «ТАТНЕФТЬ» имени В.Д.Шашина |

|

3 |

Юридический адрес предприятия |

423450, Российская Федерация, Республика Татарстан, г. Альметьевск, ул. Ленина, 75 |

|

4 |

Адрес местонахождения (фактический адрес) предприятия |

423450, Российская Федерация, Республика Татарстан, г. Альметьевск, ул. Ленина, 75 |

|

5 |

ОКПО предприятия |

00044428 |

|

6 |

ИНН предприятия |

1644003838 |

|

7 |

ОГРН предприятия |

1021601623702 |

|

8 |

Дата присвоения ОГРН (дата изменений) |

19 июля 2002 г. |

|

9 |

Год начала деятельности |

2000 |

Таблица 3

Общие сведения об Оценщике

|

1 |

Фамилия, имя, отчество |

Костюшкин Алексей Валерьевич |

|

2 |

Серия и номер документа, удостоверяющего личность, дата выдачи и орган, выдавший указанный документ |

Паспорт , Серия № , Выдан |

|

3 |

Место нахождения оценщика |

Южно-Сахалинск |

|

4 |

Информация о членстве в саморегулируемой организации оценщиков |

СРО РОО., выписка из реестра № ХХХ от 01.01.2019 года. |

|

5 |

Номер и дата выдачи документа, подтверждающего получение профессиональных знаний в области оценочной деятельности |

Образование: Диплом действующий на дату оценки ХХХ от ХХХ г. |

|

6 |

Сведения о страховании гражданской ответственности оценщика |

Страховой полис № 1111111111 ВСК на 10 000 000 рублей |

|

7 |

Стаж работы в оценочной деятельности |

10 лет |

|

8 |

Сведения о юридическом лице, |

ОАО «Алеко» |

|

9 |

Юридический адрес лица, |

Российская Федерация, г. Южно-Сахалинск ул.1010 |

|

10 |

Адрес местонахождения (фактический адрес) работодателя |

Российская Федерация, г. Южно-Сахалинск ул.1010 |

|

11 |

ОКПО работодателя |

01234 |

|

12 |

ИНН работодателя |

650650 |

|

13 |

ОГРН работодателя |

6565 |

|

14 |

Дата присвоения ОГРН (дата изменений) |

01.01.2002 |

|

15 |

Год начала деятельности |

01.01.2002 |

Таблица 4

Основные факты и выводы

|

1 |

Основание для проведения оценщиком оценки объекта оценки |

Договор №Х/ от 01.01.2019 г |

|

2 |

Общая информация, идентифицирующая объект оценки |

Исключительные права на товарный знак «Татнефть», зарегистрированный в Федеральной службой по интеллектуальной собственности за № 223775 Правообладатель: Публичное акционерное общество "ТАТНЕФТЬ" имени В.Д.Шашина», ОГРН – 102160162370 (дата присвоения ОГРН – 19.07.2002г.), Местонахождение Общества: Российская Федерация, 423450, Российская Федерация, Республика Татарстан, г. Альметьевск, ул. Ленина, 75 |

|

3 |

Результаты оценки, полученные при применении затратного подхода |

2536,210тыс. руб. |

|

4 |

Результаты оценки, полученные при применении сравнительного подхода |

16325,782 тыс. руб |

|

5 |

Результаты оценки, полученные при применении доходного подхода |

17810,928 тыс. руб. |

|

6 |

Итоговая величина стоимости объекта оценки |

17393,748тыс. руб. |

|

7 |

Ограничения и пределы применения полученной итоговой стоимости |

Предполагаемое использование результатов оценки и связанные с этим ограничения – купля продажа объекта оценки. Рыночная стоимость, определенная в отчете, является рекомендуемой для целей совершения сделки в течение шести месяцев с даты составления отчета. |

Итоговая рыночная стоимость товарного знака ПАО «Нефтяная компания «Роснефть» по состоянию на 01 января 2019 г. составляет 17393,748 тыс. руб.

6. Описание объекта Оценки

Производственное объединение «Татнефть» создано Постановлением Совета Министров СССР в 1950 году в городе Бугульма Татарской АССР в составе нескольких трестов. В 1994 году "Татнефть" преобразована в открытое акционерное общество.

В 2003 году компания пыталась приобрести контрольный пакет акций турецкой нефтеперерабатывающей компании «Тупрас».[6]

5 июля 2019 года, было подписано соглашение с компанией Neste о покупке розничного топливного бизнеса в России, состоящего из 75 АЗС и терминала в Санкт-Петербурге. В соответствии с отдельным соглашением после купли-продажи сеть АЗС будет продолжать функционировать под брендом Neste до 5 лет. Ожидается, что сделка будет завершена к концу 2019 года[7][8].

По состоянию на 31 декабря 2015 года в реестре акционеров ПАО «Татнефть» было зарегистрировано более 44 471 акционера. Из них наиболее крупные владельцы (номинальные держатели) пакетов акций компании:

небанковская кредитная организация закрытое акционерное общество «Национальный расчетный депозитарий» — 59,6013%;

открытое акционерное общество «Центральный депозитарий Республики Татарстан» — 30,4483%.

Капитализация «Татнефти» по итогам 2016 года составила 965,0 млрд руб.

Бренд Группы «Татнефть»

В 2010 году завершился 5-летний этап реализации Программы, по формированию единого корпоративного стиля и укреплению торговой марки «Татнефть» в статусе корпоративного бренда Группы «Татнефть». В этот период проведена важная работа по консолидации бренда для обеспечения целостного восприятия Компании как вертикально-интегрированной структуры, и создания единой платформы управленческих механизмов для дальнейшего развития корпоративных бизнес сегментов.

В 2006 году Советом директоров ПАО «Татнефть» было утверждено Положение о Группе «Татнефть» и разработан новый логотип Группы, отражающий корпоративные ценности – экология, энергия, чистота намерений, прозрачность бизнеса. Логотип распространяется на все направления деятельности Компании и применяется в строгом соответствии с корпоративными регламентами, основанными на правовых аспектах защиты и использования товарного знака и корпоративных приоритетах развития бизнеса. Логотип является ключевым элементом формирования единого корпоративного стиля, обеспечивающего узнаваемость всех предприятий Группы «Татнефть». Одним из основных брендоносителей Компании, помимо промышленных объектов нефтегазодобычи, является комплекс розничного бизнеса АЗС.

Одновременно с введением единых стилеобразующих стандартов, бренд Группы «Татнефть» укрепляется едиными управленческими, производственными, экологическими и социальными стандартами, формирующими основу взаимодействия материнской Компании и предприятий Группы.

Торговая марка «Татнефть» рассматривается Компанией как ценный нематериальный актив, участвующий в формировании рыночной стоимости ПАО «Татнефть».

Бренд «Татнефть» входит в международный рейтинг самых ценных брендов России.

Объект оценки – исключительные права на товарный знак «Татнефт» зарегистрированный в Российском агентстве по патентным и товарным знакам 26.04.2000 г. за № 223775[1](Приложение 1). В соответствии со свидетельством № 223775 товарный знак № 223775 признан общеизвестным в Российской Федерации с 26.04.2000г.

Статус товарного знака по состоянию на дату оценки – действующий.

Таблица 5

|

Характеристики объекта оценки |

||

|

№ |

Информация по объекту оценки |

|

|

1 |

Тип объекта ИС (НМА) |

Товарный знак |

|

2 |

Наименование объекта оценки |

Товарный знак – Татнефть |

|

3 |

Реквизиты правообладателя ОИС (НМА) |

Публичное акционерное общество «ТАТНЕФТЬ» имени В.Д.Шашина 423450, Российская Федерация, Республика Татарстан, г. Альметьевск, ул. Ленина, 75 ОГРН 1021601623702 от 19.07.2000г. |

|

4 |

Документ, удостоверяющий возникновение у правообладателя исключительных прав на ОИС (НМА) |

Свидетельство на товарный знак № 223775 от 26.04.2000г |

|

5 |

Дата возникновения у правообладателя исключительных прав на ОИС (НМА) |

14 октября 2015 г. |

|

6 |

Срок действия исключительных прав |

Дата истечения срока действия исключительного права: 14 октября 2025 г. |

|

7 |

Балансовая стоимость |

10 000 000 руб. |

|

№ п/п |

Характеристики использования объекта оценки |

|

|

Форма использования объекта оценки |

||

|

Наименование продукции, выпускаемой с использованием объекта оценки |

04 класс МКТУ «смазочные материалы; топлива; нефть», 19 класс МКТУ «битумы» и услуги 37 класса МКТУ «станции обслуживания транспортных средств (заправка топливом)» Кл. 41 : издание книг; публикация текстовых материалов, за исключением рекламных; организация и проведение симпозиумов; организация и проведение коллоквиумов; организация и проведение семинаров; обучение; курсы заочные; обучение практическим навыкам; организация лотерей. |

|

|

Дата начала использования объекта оценки |

14 октября 2015г |

|

|

Срок полезного использования |

бессрочно |

|

|

Конкурентное преимущество, которое обеспечивает объект оценки при наличии исключительных прав |

Известность на внутреннем рынке |

|

|

Эффект, достигаемый с использованием объекта оценки (снижение себестоимости, увеличение цены реализации, расширение объемов реализации, другое) |

увеличение цены реализации, расширение объемов реализации |

|

|

Наличие обременений (действующие на дату оценки соглашения о передаче прав на использование объекта оценки) |

заключены лицензионные договоры о предоставлении права на использование товарного знака |

|

7. Анализ рынка объекта оценки, ценообразующих факторов, а также внешних факторов, влияющих на его стоимость

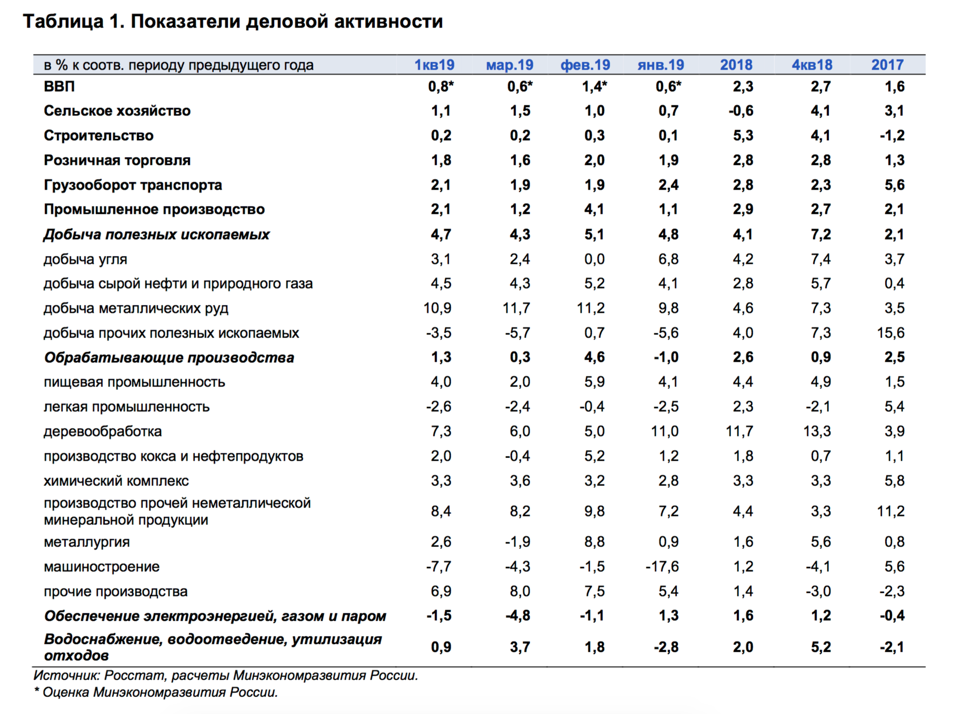

7.1. Краткий анализ макроэкономической ситуации в России в январе 2019 г.[2]

Динамика показателей экономической активности в 1кв19 ожидаемо ухудшилась. Темп роста ВВП, по оценке Минэкономразвития России, в 1кв19 снизился до 0,8 % г/г. На фоне повышения базовой ставки НДС значимый отрицательный вклад в экономический рост внесла динамика торгового товарооборота.

В разрезе компонентов использования основной вклад в замедление роста ВВП в 1кв19 внес потребительский спрос. На фоне ускорения инфляции наблюдалось замедление в реальном выражении оборота розничной торговли и объема платных услуг населению. Такое замедление, вероятно, носило краткосрочный характер: после локального минимума в январе 2019 г. наблюдалось постепенное восстановление потребительских настроений.

Несмотря на замедление экономического роста, уровень безработицы в 1кв19 обновил исторический минимум (4,6 % SA) на фоне сокращения численности рабочей силы. Снижение численности безработных в январе–марте происходило опережающими темпами, при этом численность занятых второй квартал подряд также демонстрирует отрицательную динамику (как в годовом выражении, так и в терминах последовательных приростов).

Годовая динамика заработных плат ожидаемо замедлилась из-за эффекта высокой базы прошлого года. В целом за 1кв19 рост реальных заработных плат, по оценке Росстата, составил 0,4 % г/г после 4,1 % г/г в 4кв18. При этом рост заработных плат в социальном секторе в начале текущего года, как и ожидалось, замедлился до значения темпа роста заработных плат в прочих видах деятельности.

В 1кв19 профицит счета текущих операций расширился до 32,8 млрд. долл. США по сравнению с 30,0 млрд. долл. США в 1кв18. Основной вклад в увеличение положительного сальдо текущего счета внесло продолжающееся с середины прошлого года сокращение импорта товаров и услуг. При этом экспорт товаров и услуг в 1кв19 также продемонстрировал отрицательную динамику после двузначных темпов роста на протяжении 2017–2018 годов, что было обусловлено главным образом снижением стоимостных объемов нефтегазового экспорта.

Российский рубль в январе–апреле стал лидером укрепления среди валют стран с формирующимися рынками. С начала года российская валюта укрепилась на 7,3 % по отношению к доллару США. Наряду с улучшением конъюнктуры глобальных рынков, поддержку рублю в 1кв19 оказало снижение оценки участниками рынка санкционных рисков, а также повышение рейтинговым агентством Moody’s суверенного рейтинга Российской Федерации до инвестиционного уровня.

С учетом стабилизации ситуации на валютном рынке в последние месяцы Банк России возобновил регулярные покупки иностранной валюты в рамках бюджетного правила с 15 января 2019 года. Кроме того, с 1 февраля регулятор приступил к проведению отложенных в 2018 г. покупок иностранной валюты на внутреннем валютном рынке, которые будут осуществляться равномерно в течение 36 месяцев. Объем покупок иностранной валюты в рамках «бюджетного правила» с начала года по 29 апреля, по оценке Минэкономразвития России, составил 17,4 млрд. долл. США.

Производственная активность

По оценке Минэкономразвития России, Рост ВВП в 1кв19 ожидаемо замедлился до 0,8 % г/г.На фоне повышения базовой ставки НДС и ускорения инфляции наибольший вклад в снижение темпов роста ВВП внесло сокращение торгового товарооборота в реальном выражении. Основной положительный вклад в темп роста ВВП в январе–марте внесли промышленное производство (0,6 п.п.) и транспортно-логистический комплекс (0,2 п.п.). Рост ВВП в марте 2019 г., по оценке Минэкономразвития России, составил 0,6 % г/г после 1,4 % г/г1 в феврале и 0,6 % г/г в январе.

Замедление роста промышленного производства в 1кв19 (до 2,1 % г/г после 2,7 % г/г в 4кв18) было обусловлено динамикой добывающих отраслей.

Рост добычи полезных ископаемых в 1кв19 составил 4,7 % г/г после рекордных 7,2 % г/г в 4кв18. Сдерживающее влияние на динамику добывающего комплекса с начала текущего года оказывает сокращение добычи нефти в рамках сделки ОПЕК+, при этом добыча природного газа по-прежнему демонстрирует высокие темпы роста.

Рост обрабатывающей промышленности по итогам января–марта несколько ускорился по сравнению с 4кв18 (до 1,3 % г/г с 0,9 % г/г), при этом его динамика в течение квартала характеризовалась существенной волатильностью. Как и в 2018 г., основной вклад в колебания выпуска вносили машиностроение и металлургия (так, в январе производство машиностроительной продукции продемонстрировало рекордный спад на 17,6 % г/г). Дополнительным источником волатильности в январе–марте стала динамика производства нефтепродуктов.

Вместе с тем в ключевых несырьевых отраслях – пищевом и химическом комплексе, деревообработке, производстве стройматериалов – продолжалось устойчивое увеличение выпуска. Совокупный вклад перечисленных отраслей в рост промышленного производства в 1кв19 составил 1,8 п.п. (в целом за 2018 г.– 1,9 п.п).

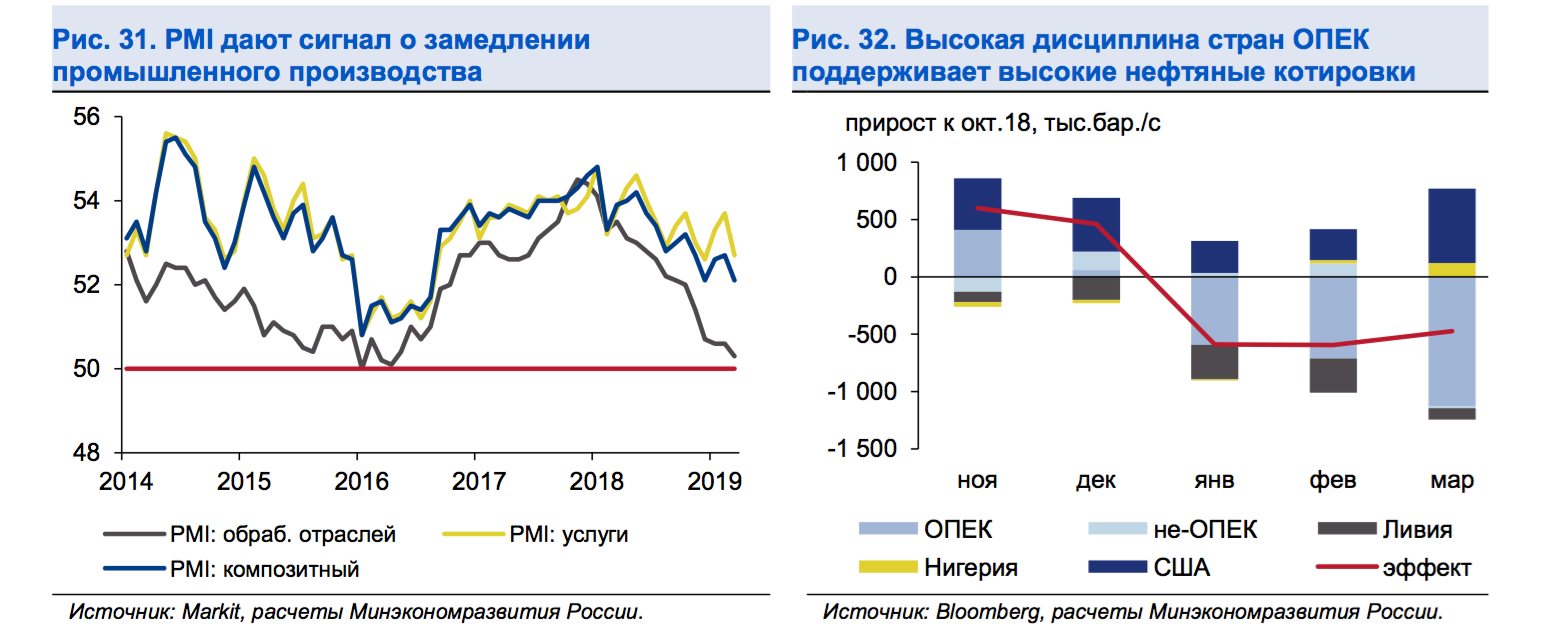

1кв19 характеризовался позитивной динамикой оперативных индикаторов экономической активности. Композитный индекс PMI в январе–марте (в среднем – 54,1) сохранялся на уровнях, сопоставимых со значениями прошлого года (54,9 в 4кв18, 53,8 в целом за год). Потребление электроэнергии, скорректированное на сезонный, календарный и температурный факторы, в 1кв19продолжало уверенно расти (+2,0 % г/г после 2,6 % г/г в октябре–декабре прошлого года). Рост погрузки грузов на железнодорожном транспорте в январе–марте ускорился до 0,7 % г/г по сравнению с 0,2 % г/г в 4кв18.

Платежный баланс

В 1кв19 профицит счета текущих операций расширился до 32,8 млрд. долл. США по сравнению с 30,0 млрд. долл. США в 1кв18. Импорт товаров и услуг продолжил сокращение в годовом выражении, начавшееся в середине прошлого года. При этом экспорт товаров и услуг в 1кв19 также продемонстрировал отрицательную динамику после двузначного роста на протяжении 2017–2018 годов.

Экспорт товаров в 1кв19 снизился на 0,5 % г/г (до 101,2 млрд. долл. США) на фоне ухудшения динамики как нефтегазового, так и ненефтегазового компонента. Нефтегазовый экспорт в первые три месяца текущего года сократился на 1,1 % г/г после роста на 33,4 % г/г в 4кв18 и 35,2 % в целом за 2018 год, в первую очередь под влиянием ценового фактора. Средние цены на нефть марки «Юралс» в 1кв19 составили 63,2 долл. США за баррель по сравнению с 65,1 долл. США за баррель за аналогичный период прошлого года (-2,9 % г/г). При этом данные ФТС России за январь– февраль указывают на еще более существенное снижение экспортных цен на российскую нефть (- 6,1 % г/г). Это связано с тем, что часть контрактов на поставки в 1кв19 была заключена в конце 2018 года, когда цены на нефть опускались ниже 60 долл. США за баррель. Среднеконтрактные цены на нефтепродукты в начале 2019 г. также продемонстрировали снижение в годовом выражении (-3,1% г/г в январе–феврале, по данным ФТС России).

Вклад в снижение нефтегазового экспорта в 1кв19 также внесло снижение его физических объемов. По данным ФТС России, в январе–феврале физический объем экспорта нефти сократился на 1,2% г/г, нефтепродуктов – на 6,7 % г/г, естественного природного газа – на 2,7 % г/г. Вместе с тем рост физических объемов экспорта СПГ в первые два месяца 2019 г. ускорился до 79,2 % г/г после роста на 15,6 % г/г в 4кв18 благодаря запуску третьей линии завода «Ямал-СПГ» в декабре прошлого года.

Рост ненефтегазового экспорта в 1кв19 также существенно замедлился (до 0,5 % г/г в стоимостном выражении после 4,7 % г/г в 4кв18 и 13,4 % в целом за 2018 год). Наибольший вклад в ухудшение динамики показателя внесли химические товары и продовольствие. В частности, экспорт пшеницы и меслина за первые два месяца текущего года упал на 0,5 % г/г в стоимостном выражении и на 19,7% г/г – в физическом на фоне снижения урожая зерновых в 2018 году. Экспорт металлургической продукции продолжил снижение в стоимостном выражении (на 3,4% г/г в январе– феврале после сокращения на 3,9 % г/г в 4кв18). При этом ухудшение динамики экспорта черных металлов было отчасти компенсировано увеличением поставок цветных металлов. Так, объемы экспорта алюминия и никеля в рассматриваемый период выросли в стоимостном выражении на 49,7 % г/г и 27,4 % г/г соответственно после отрицательной динамики кварталом ранее, что было связано главным образом с увеличением физических объемов поставок.

|

|

Импорт товаров в 1кв19 третий квартал подряд демонстрировал отрицательную динамику

(-2,7 % г/г после -3,6% г/г в 4кв18 и -1,8% г/г в 3кв18). Слабой остается годовая динамика всехосновных категорий импорта – потребительского, промежуточного, инвестиционного. При этом наибольший вклад в снижение импорта товаров в годовом выражении продолжают вносить инвестиционные товары.

7.2. Анализ сегмента рынка, к которому принадлежит оцениваемый объект .[3]

«27 февраля 2019 г. в г. Казань состоялось заседание Совета директоров Татнефти под председательством президента Татарстана Р. Минниханова.

. 01 января 2019 г. в г. Казань состоялось заседание Совета директоров Татнефти под председательством президента Татарстана Р. Минниханова.

Об этом сообщила Татнефть.

На заседании заслушана информация об исполнении целей и проектов в области информационных технологий.

В 2018 г. основной эффект был получен за счет проектов:

- разработка методологии решения задачи и реализация информационного инструмента формирования эффективного инвестиционного портфеля компании;

- управление ценообразованием в Татнефть-Нефтехиме;

- создание единой структурированной базы производственных данных блока Разведка и добыча;

- совершенствование бизнес-процесса ценообразования нефтепродуктов, оптимизация потребления ресурсов без потери качества продукции в ТАНЕКО.

Определены ключевые IT-проекты для реализации в 2019-2020 гг. с ожидаемым экономическим эффектом в сумме 12 млрд. руб.

Совет директоров обсудил динамику изменения соотношения объемов запасов и объемов добычи нефти в соответствии со «Стратегией-2030».

По состоянию на 1 января 2018 г. доказанные, вероятные и возможные запасы нефти оценены независимой компанией Миллер энд Ленц в объеме 1,303 трлн т (доказанные - 866,5 млн т), что обеспечивает Татнефть нефтедобычей в течение 36 лет.

По состоянию на 1 января 2019 г. Татнефть имеет 98 лицензий на геологическое изучение, разведку и добычу полезных ископаемых.

По оценке компании, прирост извлекаемых запасов нефти за 2018 г. по всем геологическим категориям составил 30,9 млн т при добыче 29,5 млн т.

Ожидаемый прирост запасов в 2019 г. - 32,6 млн т нефти.

Обсуждено выполнение инвестиционной программы за 2018 г.

Основной объем инвестиций в 2018 г. был направлен в разведку и добычу нефти, включая сверхвязкую нефть (СВН), а также в развитие нефтепереработки.

Татнефть является лидером по добыче СВН в РФ.

Так в 2017 г. компания почти в 2 раза увеличила добычу СВН по сравнению с 2016 г., а на конец 2018 г. накопленная добыча на месторождениях СВН Татнефти достигла 5 млн т.

Также в ходе заседания Совета директоров были рассмотрены параметры инвестиционной программы на 2019 г., в рамках которой средства будут направляться на реализацию задач, определенных в «Стратегии-2030».

На заседании определены дата и место проведения общего собрания акционеров Татнефти по итогам работы за 2018 г.

Оно состоится 21 июня 2019 г. во Дворце культуры Нефтьче г. Альметьевск.

Традиционно демонстрируя высокую эффективность проведения геологоразведочных работ, «Роснефть» лидирует по объемам и стоимости органического прироста запасов среди публичных нефтегазовых компаний как в России, так и за рубежом.

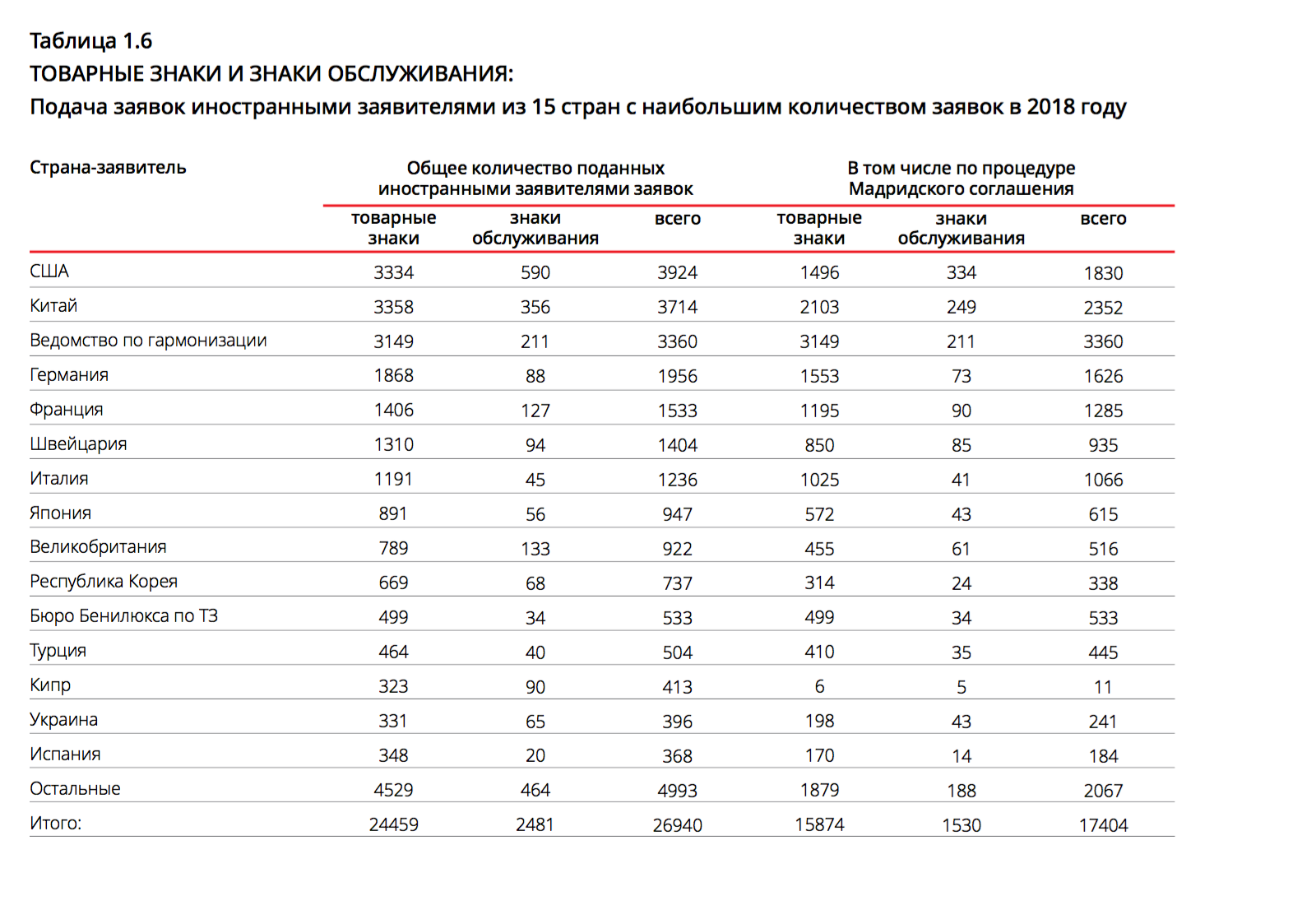

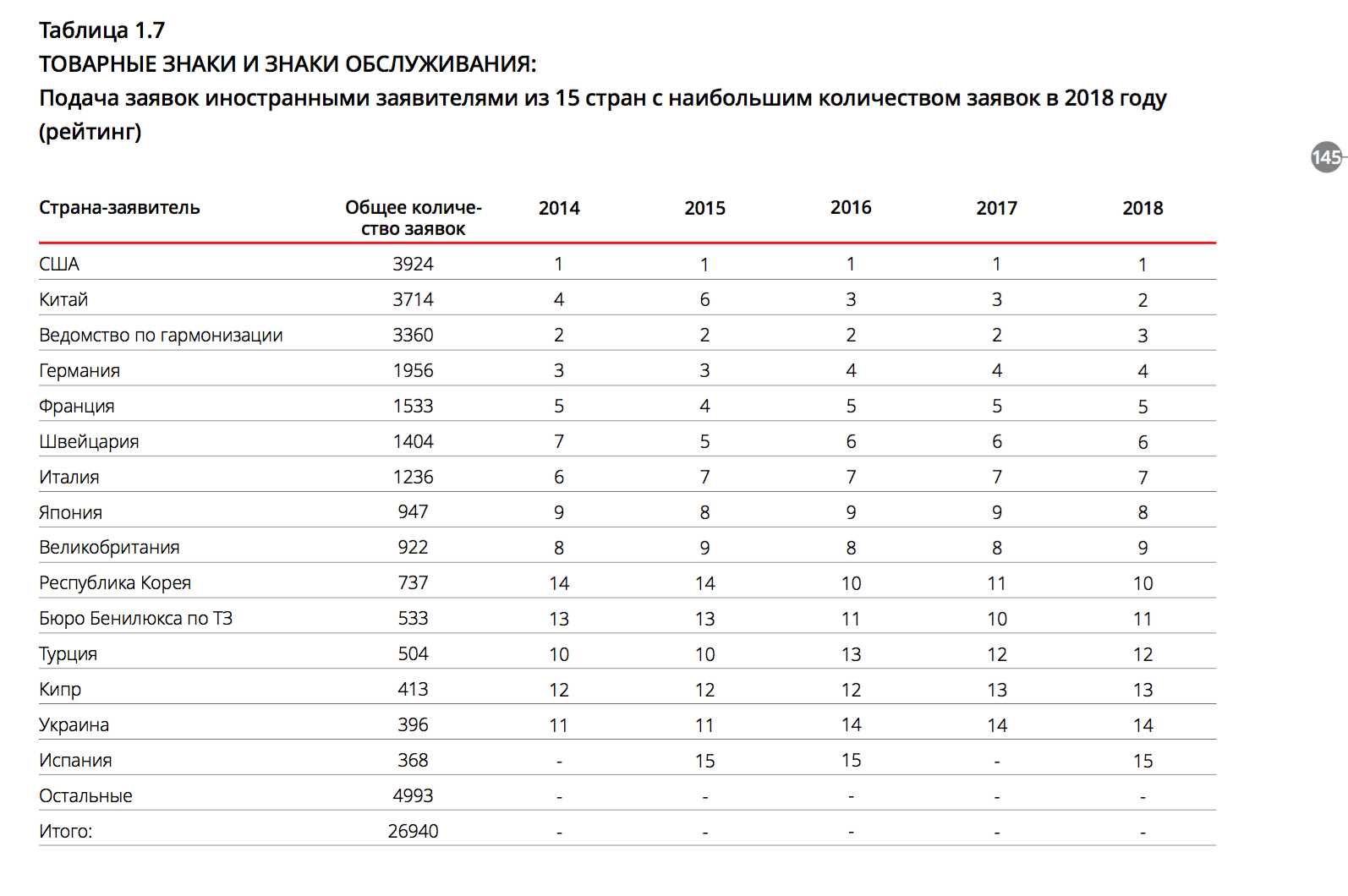

7.2.1. Анализ создания и предоставления правовой охраны аналогичным объектам интеллектуальной собственности.[4]

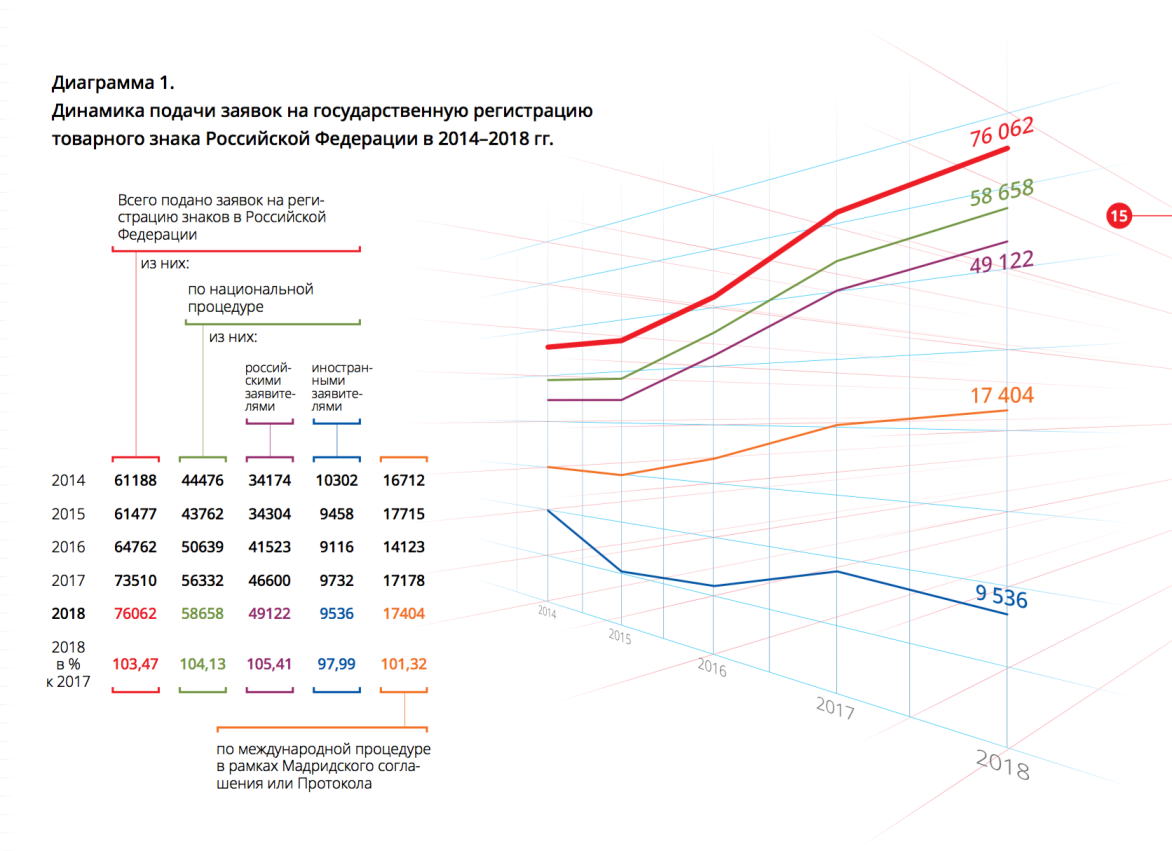

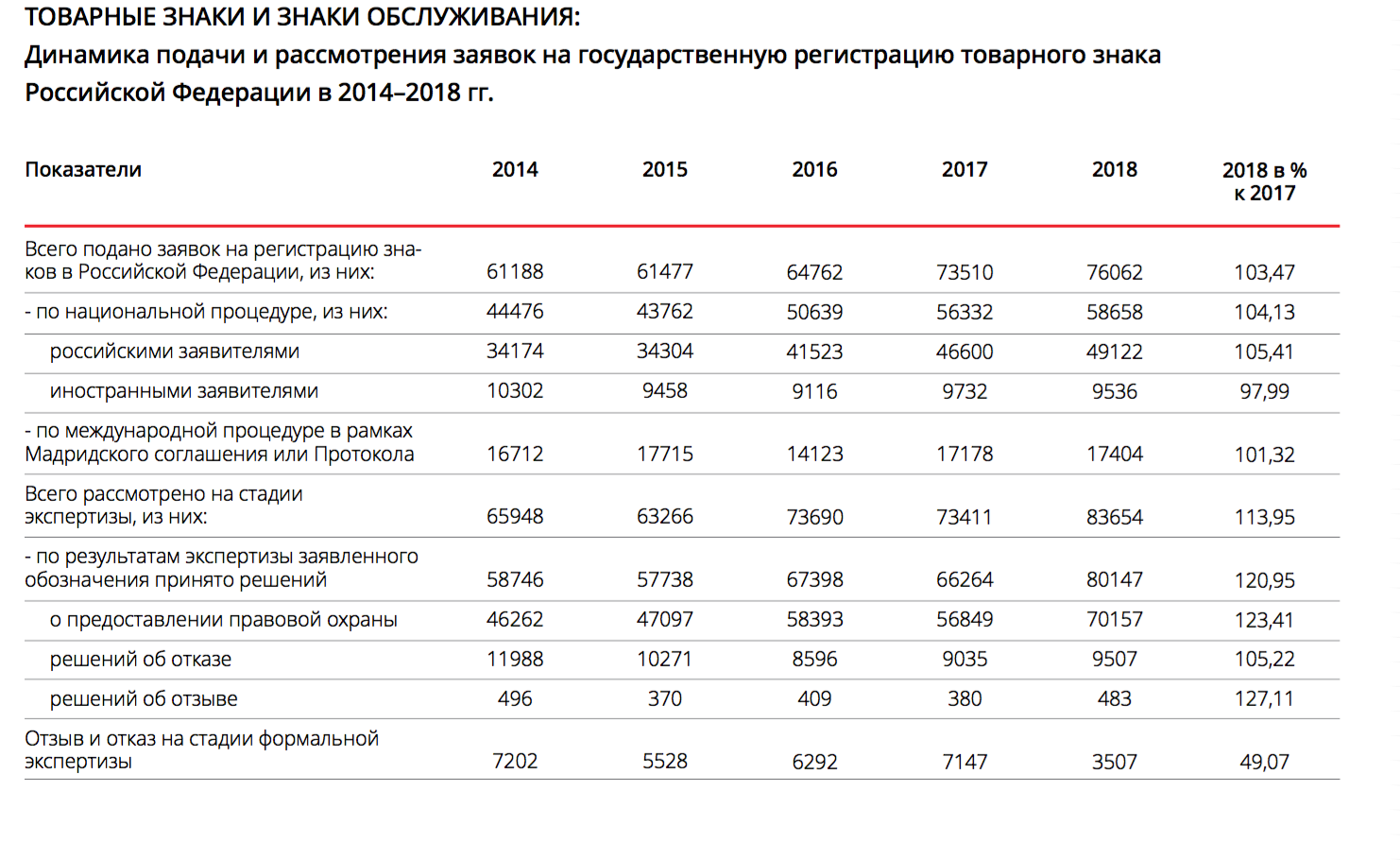

В 2018 году наблюдался рост поступления заявок, поданных в Роспатент на государственную регистрацию товарных знаков и знаков обслуживания (далее — товарный знак). По сравнению с предыдущим отчетным периодом увеличение составило 3,47 %, при этом по международной процедуре поступление увеличилось на 1,32 % (см. диаграмму 1).

Рост показателя поданных заявок на регистрацию товарного знака был обеспечен за счет увеличения в 2018 году показателя поданных заявок российскими заявителями — 5,41 %.

В 2018 году Роспатентом продолжалось проведение мероприятий, направленных на сокращение сроков рассмотрения заявок, которые, в том числе, способ-

ствовали увеличению числа заявок на товарные знаки, поданных российскими заявителями.

Так, за 2018 год по сравнению с 2017 годом средняя длительность рассмотрения заявок по национальной процедуре сократилась на 1,42 месяца и составила 7,66 месяца, по международной процедуре длительность сократилась на 1,38 месяца и составила 7,33 месяца.

Таким образом, средняя длительность рассмотрения заявок в 2018 году составила 7,5 месяца. Особый акцент следует сделать на росте числа поступающих заявок, сроки рассмотрения которых в отчетный период снизились более чем на 1 месяц.

|

|

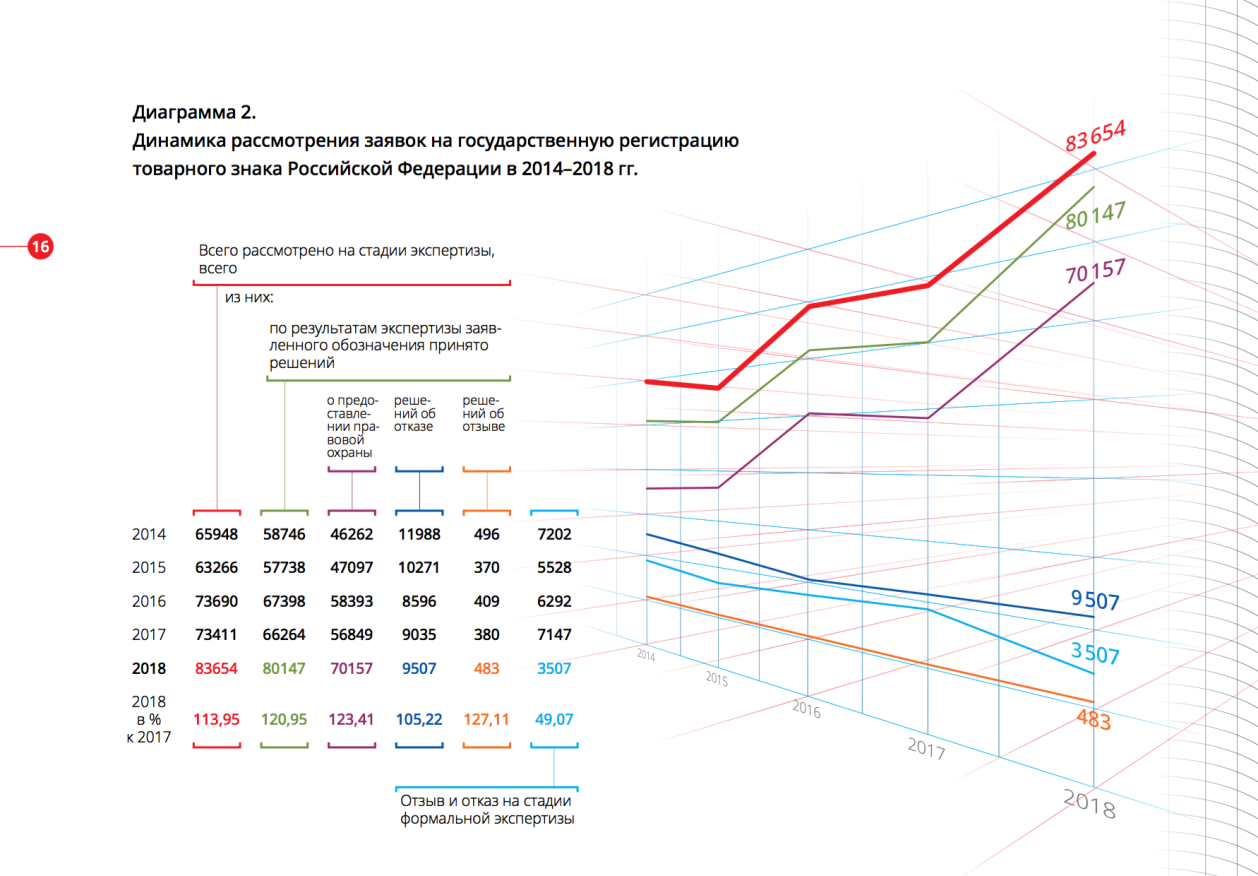

В отчетном году отмечается значительное улучшение показателя не только по росту поступающих заявок, но и, как следствие, по количеству заявок с принятыми решениями по результатам экспертизы заявленных обозначений. Такой рост составил 20,95 % (см.диаграмму 2).

|

|

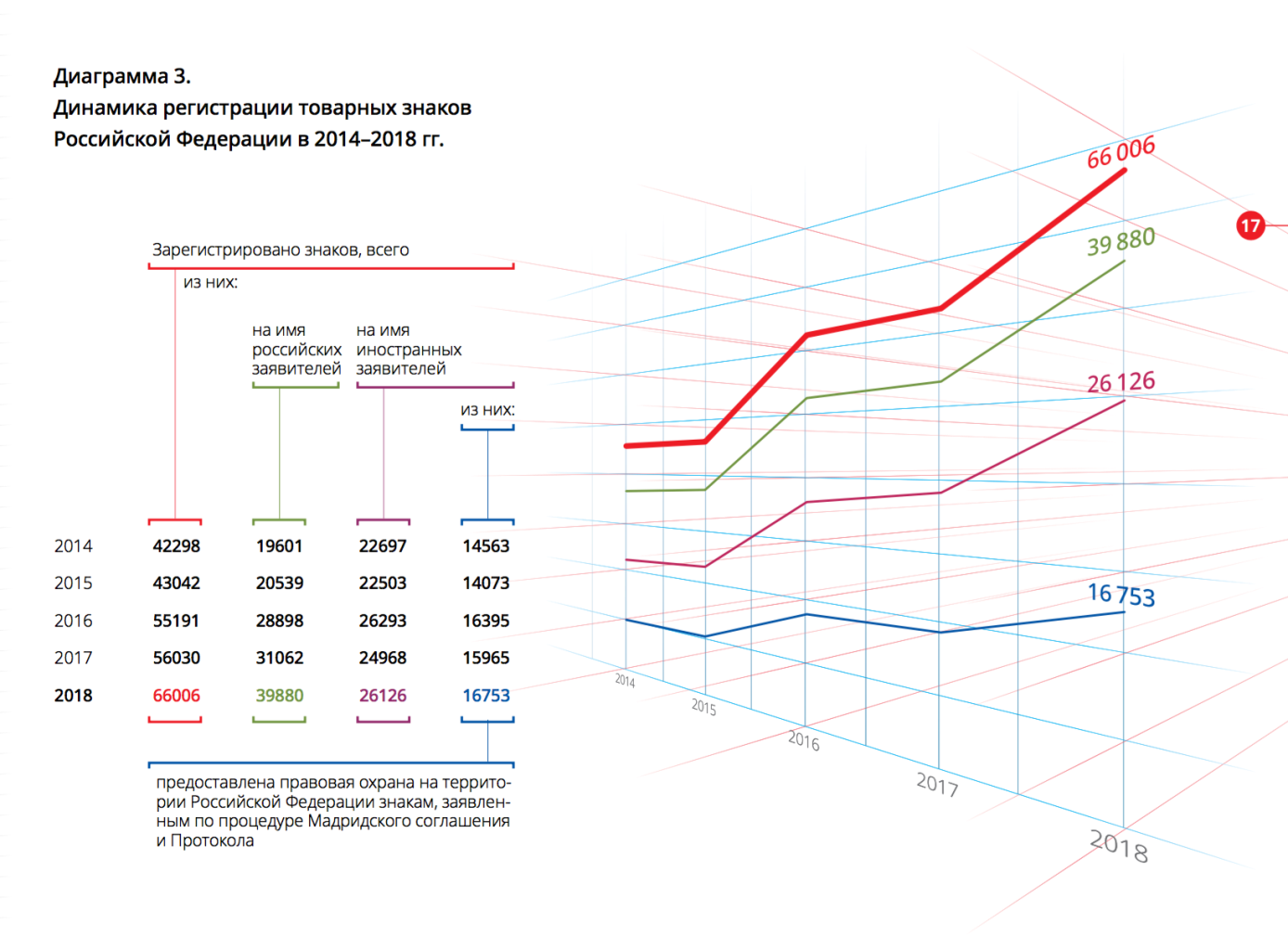

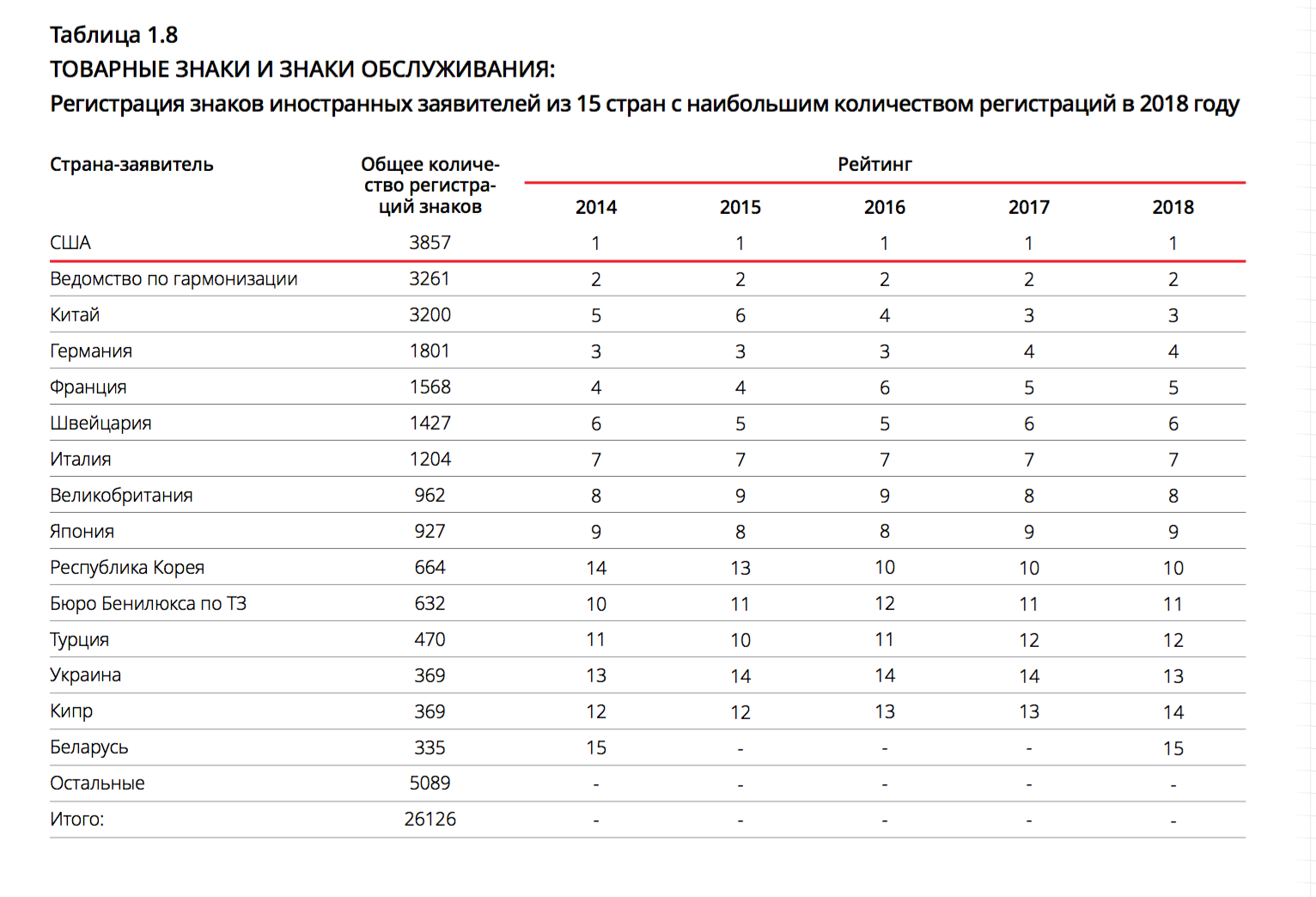

За 2018 год количество зарегистрированных товарных знаков значительно увеличилось по сравнению с 2017 годом. Динамика регистрации товарных знаков приведена на диаграмме 3.

|

|

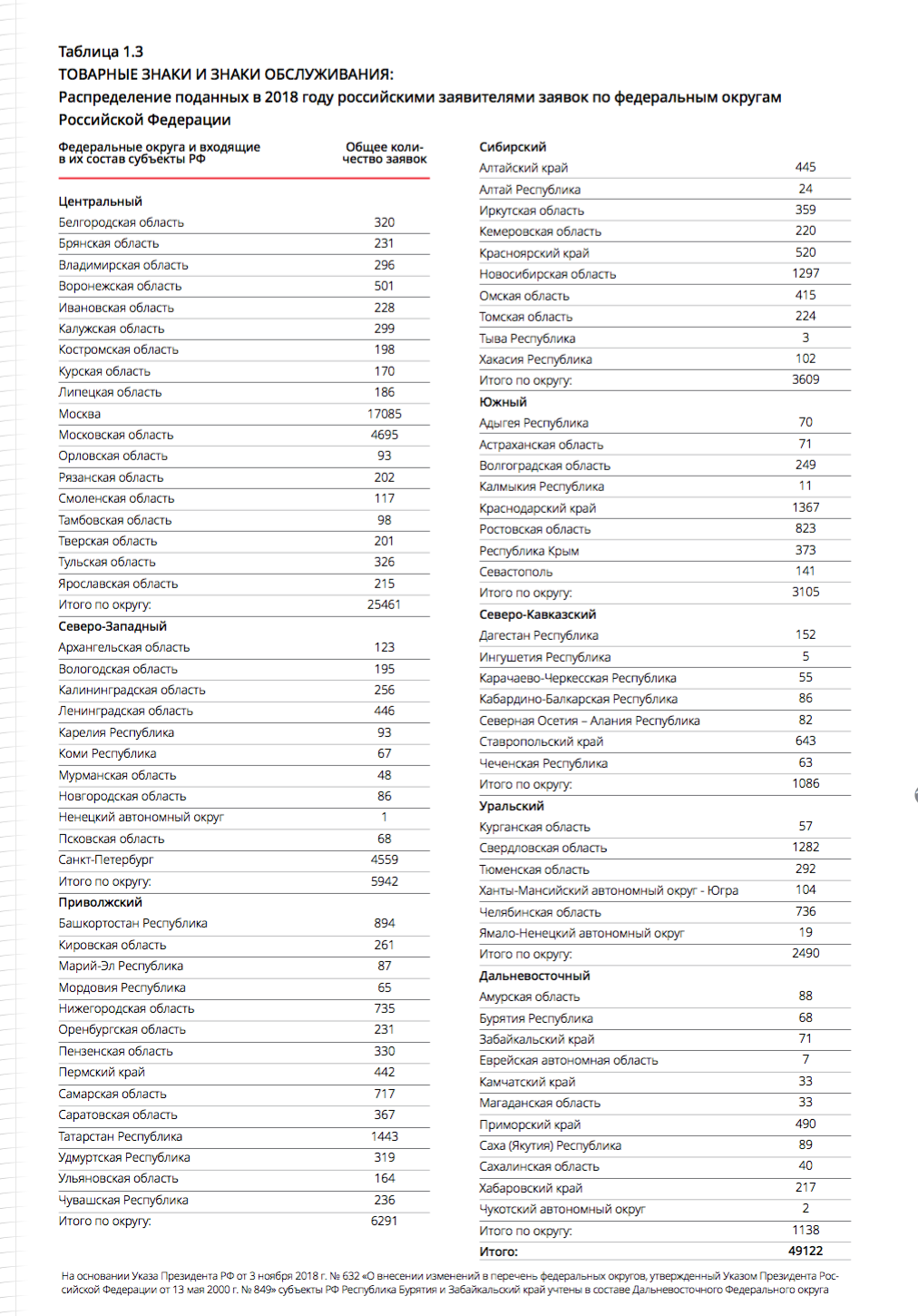

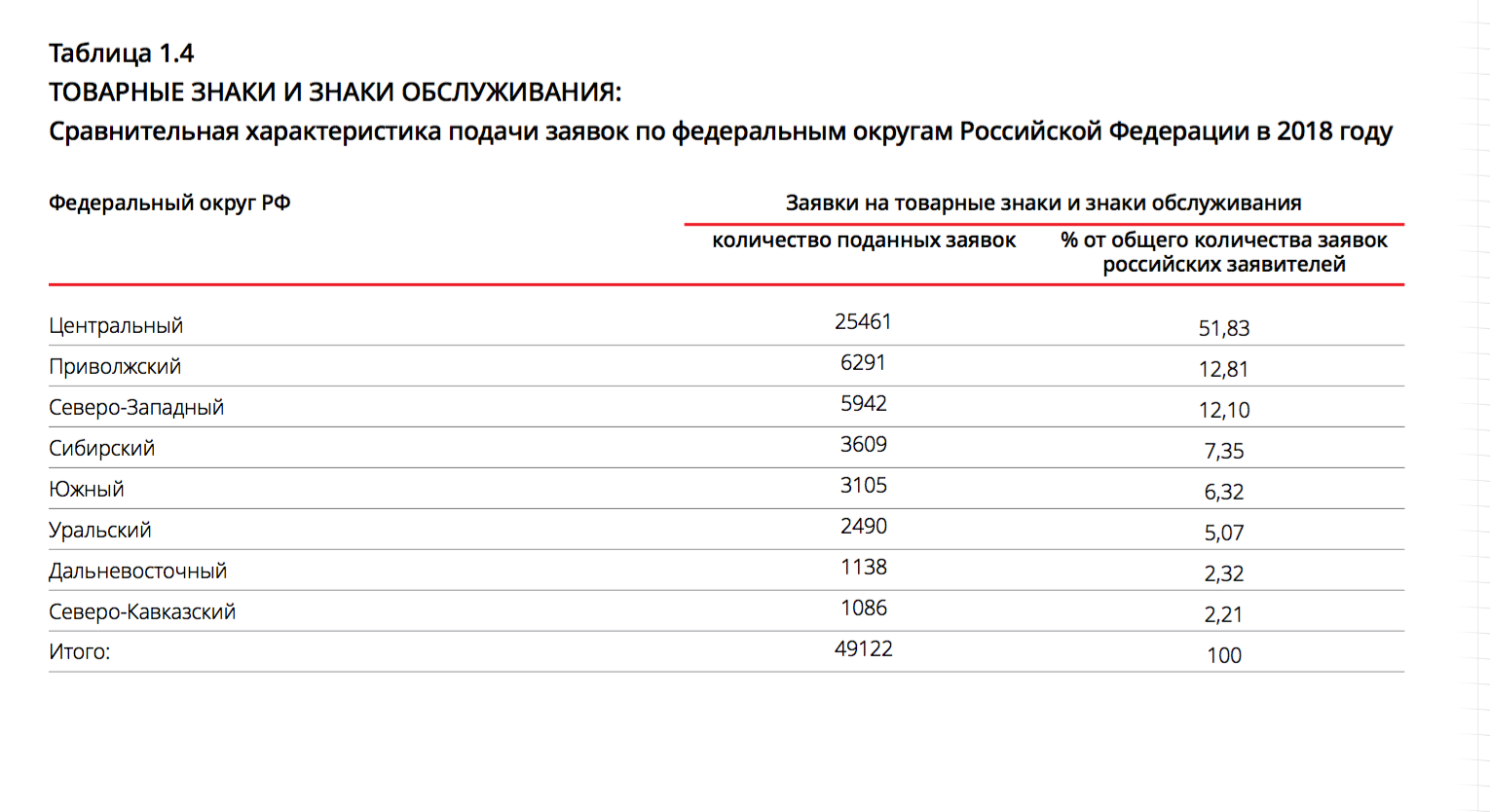

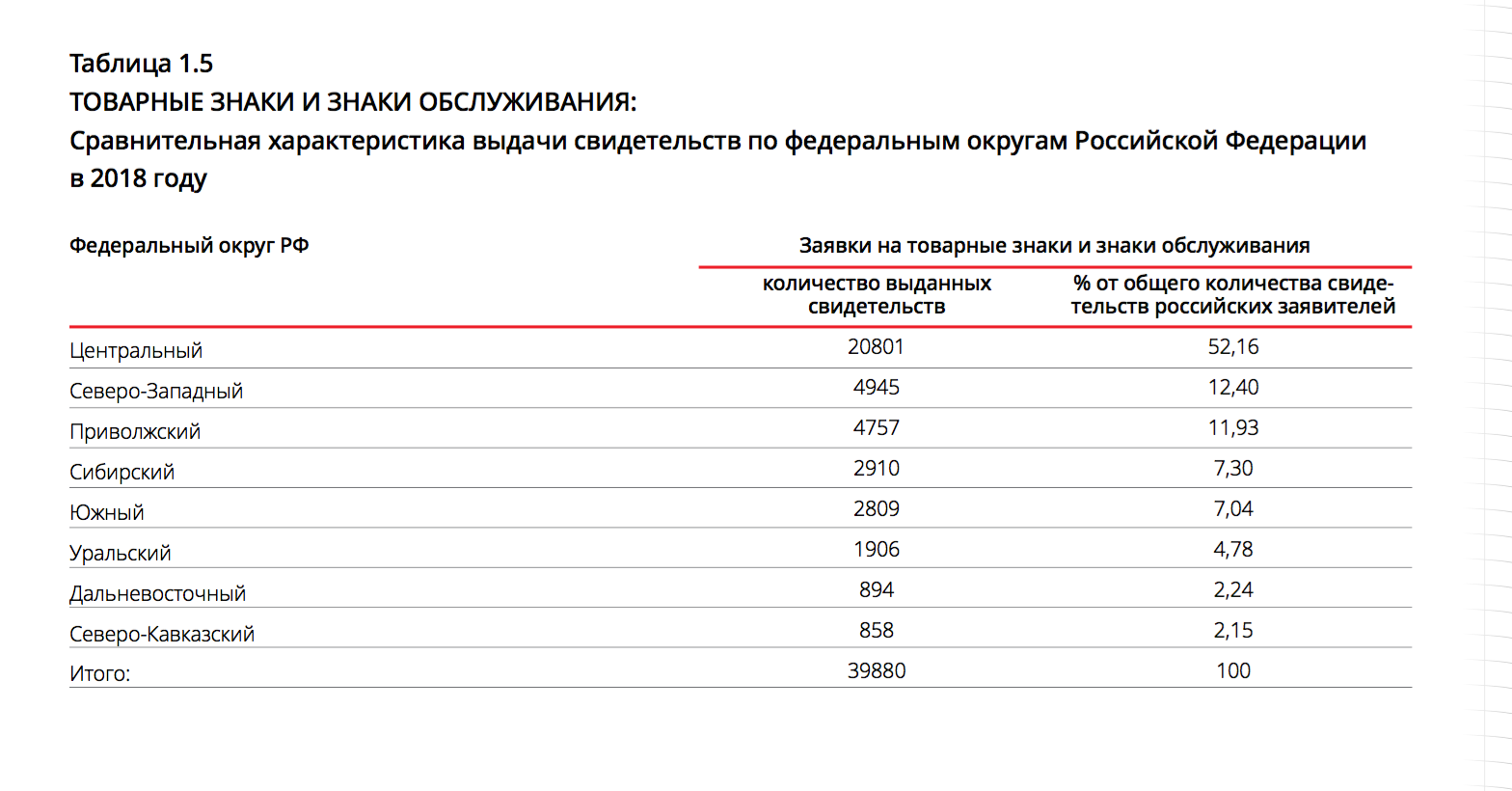

Динамика подачи, рассмотрения заявок на государственную регистрацию товарных знаков и динамика регистрации товарных знаков, а также другие статистические данные приведены в таблицах:

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Внесение изменений в государственные реестры, продление, прекращение, восстановление правовой охраны объектов интеллектуальной собственности, открытые лицензии, публикация решений судов

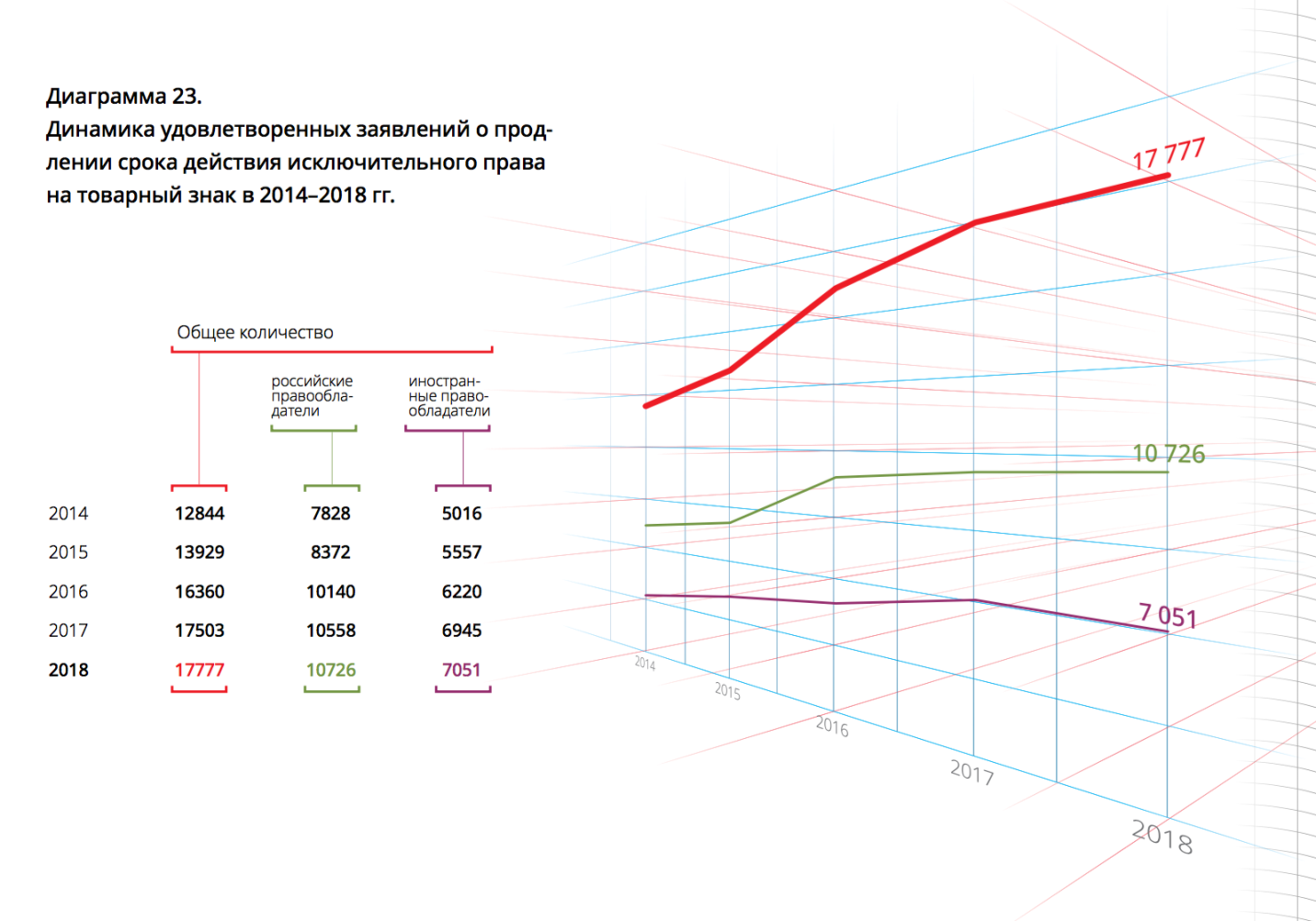

По сравнению с предыдущими периодами количество удовлетворенных заявлений о продлении срока действия исключительного права на товарный знак в отчетном году увеличилось (см. диаграмму 23). Такой рост по сравнению с 2017 годом составил 1,6 %. Статистические данные приведены в таблице 1.49 Приложения 1 к Отчету.

В 2018 году удовлетворено 9 заявлений о продлении срока действия свидетельства об исключительном праве на НМПТ.

Внесение изменений в Государственный реестр товарных знаков и знаков обслуживания Российской Федерации, в Государственный реестр наименований мест происхождения товаров Российской Федерации, в Перечень общеизвестных в Российской Федерации Перечень общеизвестных в Российской Федерации товарных знаков, а также в свидетельство. Соотношение удовлетворенных заявлений, поданных российскими правообладателями, по отношению к заявлениям, поданным иностранными правообладателями, составляет 74 % и 26 % от общего количества поданных заявлений соответственно. Досрочное прекращение правовой охраны по заявлению любого лица в связи с прекращением юридического лица-правообладателя или регистрацией прекращения гражданином деятельности в качестве индивидуального предпринимателя — правообладателя.

|

|

7.2.2. Анализ текущего состояния, перспектив и тенденций развития отрасли, к которой относится объект оценки.[5]

C начала 2019 г. поступают сигналы о замедлении роста мировой̆ экономики.

Темпы роста промышленного производства в еврозоне в январе–феврале 2019 г. сохранялись в отрицательноӗ зоне. Это было обусловлено в первую очередь слабыми показателями Германии, где введение новых экологических стандартов оказало негативное влияние на динамику выпуска автомобильной̆ промышленности. Индекс экономической̆ уверенности в еврозоне в марте достиг минимального уровня с 2016 года.

Темпы роста китайской экономики в 1кв19 сохранились на уровне 4кв18 – 6,4 % г/г, что является минимальным значением за последние 10 лет. Вместе с тем оперативные показатели экономической активности в последние месяцы демонстрировали некоторое улучшение на фоне стимулирующих мер китайских властей. В частности, в марте ускорение в годовом выражении показали промышленное производство, розничные продажи, инвестиции в основной капитал.

В США темпы роста промышленного производства снизились до 2,8 % г/г в марте 2019 г. с 3,8 % г/г в декабре прошлого года. Спред UST 10-2Y, падение которого ниже нулевой отметки часто рассматривается как опережающий индикатор рецессии, продолжает находиться вблизи локальных минимумов. Вместе с тем темп роста ВВП США в 1кв19 увеличился до 3,2 % г/г с 3,0 % г/г в 4кв18, существенно превзойдя консенсус-прогноз.

Глобальный композитный индекс PMI в 1кв19 снизился по сравнению с 4кв18 (в среднем 52,5 и 53,0 за соответствующие кварталы), что было обусловлено главным образом негативной динамикой промышленного производства в развитых странах. В апреле показатель продолжил снижение (до 52,1), при этом падение деловой активности наблюдалось как в обрабатывающей промышленности, так и в секторе услуг.

На фоне ослабления деловой активности в мировой экономике в январе 2019 г. Всемирный Банк понизил прогноз глобального роста в 2019 и 2020 годах на 0,1 п.п. до 2,9 % и 2,8 % соответственно. В апреле 2019 г. МВФ также пересмотрел свой прогноз мирового роста в сторону понижения: на 0,2 п.п. до 3,3 % в 2019 году (по сравнению с 3,6 % в 2018 году). Оценка на 2020 год осталась без изменения на уровне 3,6%.

|

|

На фоне поступающих сигналов о замедлении глобального роста тональность ФРС США и ЕЦБ стала более мягкой, чем ожидал рынок. Протокол мартовского заседания ФРС США по денежно-кредитной политике отразил намерение членов Комитета по открытым рынкам сохранять гибкость при принятии решения по процентным ставкам. Медианный прогноз членов Комитета предполагает сохранение ставки на неизменном уровне до конца 2019 года (ранее ожидалось два повышения в текущем году). Кроме того, по итогам мартовского заседания было объявлено о замедлении темпов сокращения баланса ФРС США с мая и о его завершении в сентябре.

На мартовском заседании ЕЦБ объявил о новой серии аукционов по предоставлению долгосрочного рефинансирования (TLTRO-III), которые планируется проводить ежеквартально с сентября 2019 г. по март 2021 года. Кроме того, европейский регулятор изменил формулировку сигнала денежно- кредитной политики: теперь сохранение ставок на текущих минимальных уровнях ожидается как минимум до конца 2019 года (ранее – «до осени 2019 года»). Кроме того, ЕЦБ подтвердил, что реинвестирование средств от погашения ценных бумаг, выкупленных в ходе реализации программы количественного смягчения, будет продолжаться в течение длительного времени после первого повышения процентных ставок.

Пересмотр ожиданий по денежно-кредитной политике оказал поддержку конъюнктуре мировых финансовых рынков.

Индекс S&P 500 с начала года прибавил 17,5 %6, а на закрытии торгов 30 апреля обновил исторический максимум. Европейские и азиатские индексы в течение первых месяцев 2019 г. также демонстрировали положительную динамику. Так, индекс DAX увеличился на 16,9 %, индекс Nikkei – на 11,2 %. Индекс акций стран с формирующимися рынками MSCI EM с начала года увеличился на 11,7 %, в том числе благодаря восстановлению конъюнктуры китайского фондового рынка. Индекс Шанхайской фондовой биржи Shanghai Composite вырос в январе–апреле на 23,4%, а индекс Шеньчженьской фондовой биржи Shenzhen Composite – на 29,1 %.

Повышению котировок акций в последние месяцы также способствовал прогресс в торговых переговорах между США и Китаем. В конце 2018 г. по итогам саммита G20 США и Китай достигли соглашения о временном приостановлении повышения или введения новых пошлин на срок 90 дней (до 1 марта 2019 года). При этом 24 февраля президент США Д. Трамп заявил, что достигнутое на саммите G20 соглашение останется в силе и после 1 марта без конкретной даты завершения, поскольку стороны добились значительного прогресса в торговых переговорах. В марте–апреле 2019 года Китай и США продолжали работу по разрешению торговых противоречий. Хотя детали о ходе переговоров не раскрывались, новости о возможном заключении нового торгового соглашения между Вашингтоном и Пекином были позитивно восприняты на глобальных рынках. В то же время с начала апреля негативное влияние на настроения инвесторов оказывали заявления американских властей о возможном введении США новых тарифов на ряд европейских товаров.

Усиление неопределенности относительно параметров сделки о выходе Великобритании из Евросоюза в последние месяцы оказывало ограниченное влияние на глобальные рынки.

Британский парламент отверг предложенный Правительством проект соглашения о выходе Великобритании из Евросоюза (ЕС), который должен был произойти до 29 марта. Ключевые противоречия связаны с защитой прав граждан ЕС и Великобритании, определением финансовых обязательств Великобритании перед ЕС и урегулированием вопроса о границе Ирландии и Северной Ирландии. В связи с этим Великобритании была предоставлена отсрочка до 31 октября 2019 года, при этом ее выход из состава ЕС может состояться раньше данного срока.

|

|

Новости о ходе переговоров до настоящего времени оказывали ограниченное влияние на мировые рынки, которое было наиболее выраженным для британских активов. Вместе с тем аналитики и международные организации называют «неупорядоченный Брексит» одним из ключевых рисков для европейской экономики и мировой торговли.

Цены на нефть марки «Юралс» в январе–апреле находились на восходящей траектории.

Среднемесячная цена на нефть марки «Юралс» выросла до 71,7 долл. США за баррель в апреле по сравнению с 57,4 долл. США за баррель в декабре 2018 года. В конце апреля нефть торговалась более чем на 40 % выше минимумов, достигнутых в конце декабря (около 50 долл. США за баррель).

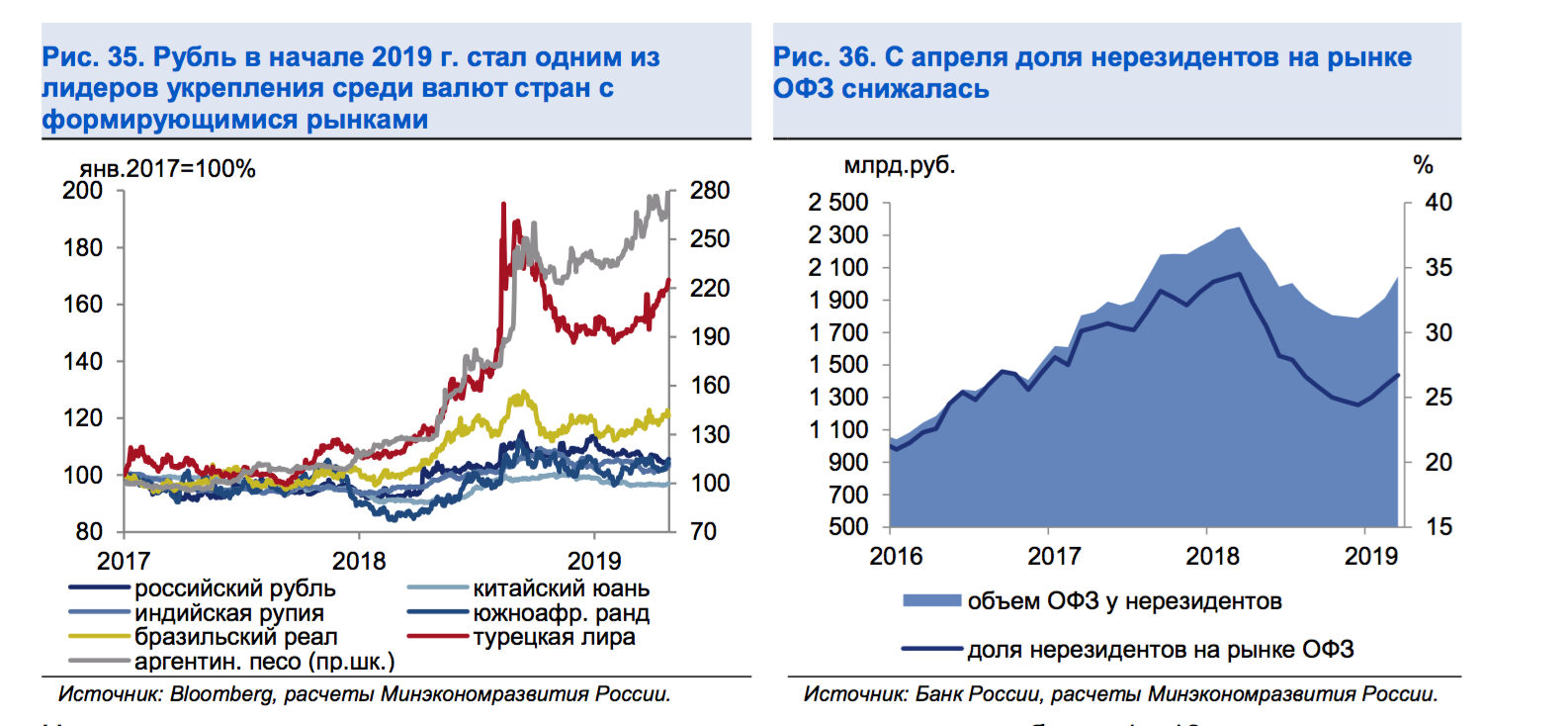

Со стороны предложения росту цен на нефть в начале текущего года способствовали новые договоренности ОПЕК+ об ограничении добычи, достигнутые в декабре и вступившие в силу с января 2019 года. Так, Саудовская Аравия снизила добычу в марте до минимума за 4 года – 9,8 млн. барр./с. (в декабре добыча составляла 10,65 млн. барр./с.). Кроме того, в 2019 г. продолжились перебои поставок нефти из Венесуэлы на фоне усугубления кризисных явлений в экономике страны (добыча нефти сократилась до 732 тыс. барр./с. в марте с 1151 тыс. барр./с. в январе).

Поддержку нефтяным котировкам также оказывали ожидания инвесторов относительно сокращения поставок нефти из других стран – членов ОПЕК. В Ливии в последние месяцы наблюдается эскалация военного конфликта, которая в будущем может оказать негативное влияние на экспорт ливийской нефти. Кроме того, США объявили об отмене со 2 мая 2019 г. временных разрешений на импорт нефти и газового конденсата из Ирана, действовавших для отдельных стран (Китай, Индия, Япония, Южная Корея, Турция, Италия, Греция и Тайвань) в рамках ноябрьского пакета иранских санкций.

Вместе с тем в США продолжается рост добычи нефти, объемы которой в конце апреля достигли нового рекорда (12,3 млн. барр./с.). При этом введение в США дополнительных трубопроводных мощностей, запланированное на текущий год, усилит влияние роста добычи американской нефти на мировой рынок.

В то время как конъюнктура нефтяного рынка с начала 2019 г. улучшалась, цены на другие сырьевые товары демонстрировали разнонаправленную динамику.

Цены на уголь в Европе за январь–апрель упали на 32,5 % на фоне введения Китаем ограничений на импорт угля из Австралии вследствие начала новой экологической программы. Цены на газ в Европе с начала года снизились на 36,4%, что было обусловлено избытком предложения сжиженного природного газа на рынке, массированным вводом новых мощностей по сжижению в Австралии, Катаре и США, а также теплой погодой в ключевых импортирующих европейских странах. Снижение котировок наблюдалось и на рынках сельскохозяйственных товаров (-6,1 % с начала года).

Динамика цен на металлы в текущем году была разнонаправленной. Цены на никель и медь активно восстанавливались после снижения во второй половине 2018 году (+15,8 % и +6,9 % за январь– апрель соответственно). Вместе с тем цены на алюминий снизились с начала года на 2,3 %. Восстановление аппетита к риску на мировых рынках в текущем году сдерживало рост цен на золото.

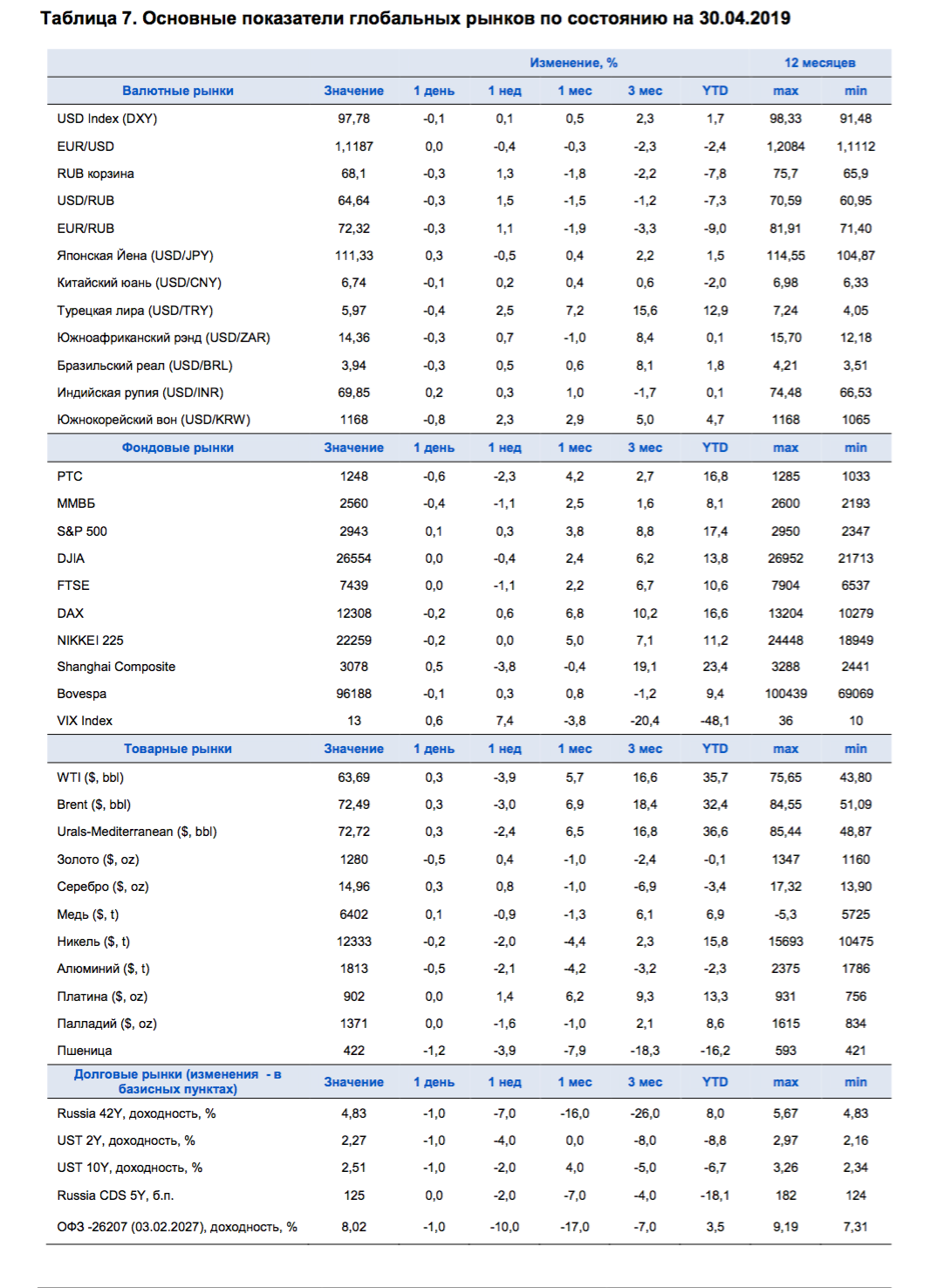

Российский рубль в январе–апреле стал лидером укрепления среди валют стран с формирующимися рынками.

С начала года российская валюта укрепилась на 7,3 %: к середине апреля валютный курс закрепился на уровне 64–65 рублей за доллар США (с уровней более 69 в последние дни декабря). За тот же период китайский юань, мексиканское песо, южноафриканский ранд продемонстрировали более умеренное укрепление (в пределах 4 %), в то время как бразильский реал продолжил ослабляться (-1,2 % с начала года). На валютных рынках Аргентины и Турции в текущем году сохранялась повышенная волатильность, а валюты этих стран в январе–апреле потеряли к доллару США соответственно 17,4 % и 12,8 %.

|

|

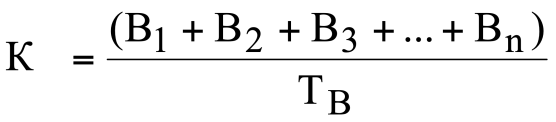

Наряду с ростом аппетита к риску на мировых рынках, поддержку рублю в 1кв19 оказало решение OFAC об исключении из санкционного списка российских компаний «РУСАЛ», «En+» и «Евросибэнерго», а также повышение суверенного рейтинга Российской Федерации рейтинговым агентством Moody’s до инвестиционного уровня. В этих условиях наблюдалось восстановление интереса международных инвесторов к российскому суверенному долгу. Вложения нерезидентов в российские ОФЗ за январь–март 2019 г. увеличились на 256 млрд. руб., а их доля на данном рынке выросла на 2,3 п.п. (до 26,7%) после последовательного сокращения в апреле–декабре прошлого года.

С учетом стабилизации ситуации на валютном рынке в последние месяцы Банк России возобновил регулярные покупки иностранной валюты в рамках бюджетного правила с 15 января 2019 года. Кроме того, с 1 февраля регулятор также приступил к проведению отложенных в 2018 г. покупок иностранной валюты на внутреннем рынке, которые будут осуществляться равномерно в течение 36 месяцев. Объем покупок иностранной валюты в рамках «бюджетного правила» с начала года до 29 апреля, по оценке Минэкономразвития России, составил 17,4 млрд. долл. США.

|

|

7.2.3. Анализ положения ПАО «ТАТНЕФТЬ» на рынке нефтепродуктов

Применительно к Татарстану «наше все» — это, безусловно, «Татнефть», генерирующая заметную часть ВРП и бюджетов всех уровней (по разным оценкам, от 30 до 50%, в зависимости от того, как считать — напрямую или с мультипликаторами). Именно поэтому стоит внимательно приглядеться к вчерашнему заседанию совета директоров «Татнефти», которую они традиционно провели под руководством Рустама Минниханова, где без шума и пыли утвердили стратегию развития компании до 2030 года. Если внимательно почитать документ, сразу становится понятна «дорожная карта» республики: как будем жить ближайшие 12 лет: хорошо, богато или не очень?

Сразу скажем, документ содержит ряд суперсенсаций, взрывающих рынок и показывающих новые перспективы для экономики республики.

Вначале сообщим, что опубликованный документ включает в себя всевозможные параметры, начиная от стоимости бочки черного топлива и доллара до объемов добычи, планируемых инвестиций и объемов производства нефти, нефтепродуктов и шин, и в качестве вишенки на торте — конечной капитализации «Татнефти». Напомним, что в последний раз компания принимала стратегию развития буквально два года назад – в октябре 2016 года, на срок до 2025 года. Тогда «Татнефть» прогнозировала, что к 2020 году объем нефтедобычи достигнет 30 млн тонн в год (запомните эту цифру!), а капитализация при наилучшем сценарии – до $27,9 миллиарда.

Первое, что привлекает внимание в стратегии развития «Татнефти» – 2030, – это прогноз экономистов нефтяной компании, как отечественная валюта сможет подешеветь, независимо от цен на нефть. Так, по худшему сценарию, средняя цена черного золота составит в 2019–2030 годах $42–52 за баррель, а по самому оптимистичному — $63–78 за баррель. Российская валюта же все равно будет дешеветь, и в лучшем случае курс дойдет до 73 рублей, а в худшем — 80 рублей за «американца» — это среднегодовые значения. С учетом высокой квалификации финансистов «Татнефти» оптимизма, которого и так немного, по отношению к российской валюте очередной раз поубавилось.

А пока что доллар торгуется у отметки 66 рублей, а нефть марки Brent – около $81 за баррель.

Что касается инвестиций, то в 2019–2030 годах «Татнефть» планирует вложить в развитие компании более триллиона — 1,162 трлн рублей без НДС (цифра впечатляет).

Первый важнейший блок инвестиций посвящен увеличению нефтедобычи – на нее запланировано выделить 799 млрд – 69% от всей суммы. Цель по добыче — 38,4 млн тонн, или рост на 33% к уровню 2017 года! Безусловно, это главнейшая сенсация документа. Уточняется, что добыча традиционной нефти в РТ должна подрасти на 16% до 31,4 млн тонн, сверхвязкой нефти (СВН) — в 1,3 раза до 2,1 млн тонн и нефти за пределами Татарстана (в Ненецком автономном округе) – в 5 раз до 1,5 млн тонн.

Судя по приведенному графику, пик добычи традиционной нефти внутри Татарстана придется на 2025 год с объемом около 33 млн тонн, а вот к 2030 году спад составит 1,6 млн тонн. Далее по СВН пик по расчетам придется на 2024 год с его 3,1 млн тонн, а далее спад на 1 млн до 2,1 млн к 2030 году. По добыче за пределами РТ пик – 1,5 млн тонн — прогнозируется на 2025–2027 годы, а затем ожидается спад до 1,4 млн к 2030 году.

Получить тот самый рост до 38,4 млн тонн, то есть эффект в чистом виде 3,5 млн тонн в «Татнефти» планируют за счет технологии гидроразрыва (ГРР) и эффекта от инноваций. Судя по графику, эффект от новых технологий компания должна начать получать с 2026 года, как раз с того момента, когда добыча обычными методами уже не сможет обеспечивать роста объемов. Бурный рост нефтедобычи — это, пожалуй, самый важный элемент в стратегии в том числе потому, что в прошедшие два года компания добывала в районе 28–29 млн и практически все последнее десятилетие этот показатель находится в районе 30 млн тонн. Безусловно, ожидаемый рост окажет очень серьезное влияние на экономику всего Татарстана и его бюджет. Как?

Вот предварительные расчеты, которые сделали с ходу аналитики аналитического центра «БИЗНЕС Online». 10 млн тонн нефти, согласно нынешним биржевым ценам, стоят (очень грубый подсчет) около 400 млрд рублей. ВРП Татарстана в 2017 году — 2,1 трлн рублей. То есть валовый продукт республики получит плюсом 20% роста (это только от добычи и продажи сырой нефти, а ведь есть еще переработка и т. д.).

Будет ли реально освоена необходимая технология добычи – вопрос открытый. Член АН РТ, консультант президента РТ по вопросам разработки нефтяных и нефтегазовых месторождений Ренат Муслимов, комментируя обмен опытом по разработке тяжелых месторождений в 2017 году, указывал на высокую важность сотрудничества с США и Канадой. «Это [меморандум ТАНЕКО и Chevron Lummus Global LLC] очень важно, потому что катализаторы — это направление, которое может менять все. Мы здорово отстали по высоковязкой нефти от США и особенно Канады. У них много технологий на разных стадиях. Некоторые уже отработаны и идут в промышленность, другие находятся на стадии опытно-промышленных работ в полевых условиях, третьи еще в науке. Кое-что мы уже успели от них принять в плане технологий», — заявил нашему изданию Муслимов. «Пока мы работаем на хороших нефтеносных участках, но худшие участки — это дело будущего», — подчеркнул консультант президента РТ.

Впрочем, на тот момент еще «адских» и «очень жестких» пакетов санкций не предполагалось и оптимизм у многих экспертов сохранялся. «Конечно, санкции мешают и будут мешать, но, поскольку мы уже зацепились за технологии, сотрудничество обязательно будет», — уверенно заявил в прошлом году Муслимов. Разумеется, если Штаты захотят нанести самые серьезные удары по экономике РФ, то будут жестче бить в нефтегазодобычу и нефтегазохимию. Хочется верить, что у Наиля Маганова и Ко действительно есть реальный план по освоению передовых технологий, даже с учетом не самых теплых отношений с нашими заокеанскими партнерами.

Впрочем, есть и еще один штрих. Мелким шрифтом в стратегии написано, что планы по росту добычи не учитывают влияния договоренностей по ограничению со стороны соглашений формата ОПЕК+ или аналогичных. А значит, добыча вполне может быть заморожена около текущих уровней на откуп высокого среднего ценника.

7.2.4. Анализ сделок с объектом оценки[6]

Успешное развитие собственной нефтепереработки позволяет Компании активно развивать рознично-сбытовую сеть.

В настоящее время часть произведенного на НПЗ «ТАНЕКО» дизельного топлива реализуется через собственную сеть АЗС. Бренд «Татнефть» представлен широкой рознично-сбытовой сетью в России, Украине и Белоруссии и включает 711 АЗС, в том числе: в РФ – 602, в Республике Беларусь – 18, в Украине - 91.

Объем розничной и мелкооптовой реализации через сеть АЗС «Татнефть» в 2018 году составил более 3454,6 тыс. тонн нефте- и газопродуктов.

С 2018 года на АЗС «Татнефть» началась реализация синтетических масел «Татнефть», изготовленных на основе базовых масел производства АО «ТАНЕКО» и ООО «Татнефть-НК Ойл».

Большое внимание Компания уделяет развитию нетопливного бизнеса, валовый доход по данному направлению за прошедший год превысил 1 270 млн руб.

АЗС «Татнефть» участвуют в совместной с компанией Volkswagen экологической акции «За чистое настоящее. За здоровое будущее», где на 2-х автомобилях Multivan на территории Российской Федерации проводятся испытания новейших дизельных эко-двигателей Стандарта Евро 6. «Татнефть» выступает топливным партнером проекта и обеспечивает заправку автомобилей дизельным топливом «ТАНЕКО» на собственных- автозаправках. Один из автомобилей поступил в распоряжение Автотранспортного предприятия «Татнефти», другой - в ООО «Татнефть-АЗС-Запад», где в течение полугода, помимо дизельного топлива «ТАНЕКО», будут тестироваться шины и масла, произведенные предприятиями Группы «Татнефть».

Гарантированное качество нефтепродуктов на автозаправочных станциях обеспечивается неукоснительным соблюдением технологической дисциплины, требований нормативных документов при приеме, хранении, транспортировке и отпуске нефтепродуктов собственного производства.

Репутацию надежного поставщика высококачественной продукции и услуг подтверждают награды, полученные предприятиями рознично-сбытового блока «Татнефти». В 2018 г. ООО «Татнефть-АЗС Центр» стало дипломантом Премии Правительства РФ в области качества. Нефтебаза Челнинского филиала ООО «Татнефть-АЗС Центр» признана лучшей по версии международного конкурса «Oil Terminal 2018» и завоевала звание «Лучшая нефтебаза России и СНГ: инновации и безопасность», Гороховецкая нефтебаза ООО «Татнефть-АЗС-Запад» в том же конкурсе стала лучшей в номинации «Самая эффективная нефтебаза в России и СНГ: пропускная способность и оборачиваемость».

Сеть АЗС «Татнефть» продолжит активно развивать реализацию дополнительных услуг на автозаправочных станциях, повышать качество обслуживания при активном внедрении информационных технологий. Для эффективного оперативного управления АЗС совершенствуется автоматизированная система управления. Разрабатывается программа лояльности, основанная на анализе предпочтений клиентов, нацеленная на расширение оказываемых услуг.

Для обеспечения обратной связи с потребителем действует автоматизированная Система управления жалобами/пожеланиями клиентов АЗС «Татнефть» – обращения, претензии, жалобы, запросы, отзывы и благодарности клиентов поступают по круглосуточному телефону бесплатной Горячей линии АЗС «Татнефть» 8-800-5555-911, а также через специальный раздел на сайте сети автозаправочных станций «Татнефть».

Основной целью сбытовой деятельности Компании является увеличение объемов реализации качественной продукции с высокой добавленной стоимостью напрямую конечному потребителю. Для достижения этой цели «Роснефть» расширяет свою сбытовую сеть, прежде всего, в стратегически важных регионах, планомерно наращивая количество автозаправочных комплексов, оснащённых торговыми площадями, кафе, мойками и станциями техобслуживания.

Сеть розничной реализации НК «Роснефть» является крупнейшей в Российской Федерации по географическому покрытию и количеству станций. Бренд АЗС «Роснефть» является одним из лидеров в России по узнаваемости и восприятию качества топлива. На конец 2016 года география розничного бизнеса охватывала 66 регионов России, от Мурманска на севере до Северного Кавказа на юге и от Смоленска на западе до Сахалина на востоке. Кроме того, Компания имеет розничные активы в Абхазии, Белоруссии и Киргизии. В 2016 году в результате приобретения ПАО АНК «Башнефть» Компания вышла на новые географические рынки сбыта, существенно расширила сеть розничной и мелкооптовой реализации нефтепродуктов.

На 31 декабря 2016 г. сеть действующих АЗС Компании включала в себя 2 962 собственных и арендуемых станций, в том числе 65 АЗС в Республике Беларусь, на территории Абхазии и в Киргизии. Собственные и арендуемые АЗС располагали 1890 магазинами и 925 кафе. Нефтебазовое хозяйство Компании на 31 декабря 2016 г. включало 143 действующие нефтебазы общей емкостью 2,5 млн куб. м, а также около 1,1 тыс. бензовозов.

На дату оценки в отношении товарного знака ПАО «Татнефть» (свидетельство на товарный знак № 223775 от 04.03.2015) заключено 3 лицензионных договоров (таблица 15).[7].

Таблица15

Действующие на дату оценки лицензионные договора

|

Лицензиат |

Юридический адрес лицензиата |

Дата государственной регистрации и номер договора |

|

Общество с ограниченной ответственностью "Нафта-Капитал" |

121357, Москва, Кутузовский пр., д. 69/6 |

15.12.2003 номер 4687 |

|

Общество с ограниченной ответственностью "Татнефть-Москванефтепродукт" |

117234, Москва, Ломоносовский пр-т, д. 20 |

16.11.2005 РД0004052 |

|

Общество с ограниченной ответственностью "Сервис-28", |

127644, Москва, Вагоноремонтная ул., 4А, корп.2 |

19.05.2006 РД0008901 |

7.3. Анализ основных факторов, влияющих на спрос, предложение и цены сопоставимых с объектом оценки объектов

Стоимость товарного знака напрямую связана со стоимостью бизнеса. Товарные знаки успешного бизнеса стоят дорого. Если та же самая компания терпит убытки, стоимость её товарных знаков может опуститься до 0 или даже быть отрицательной величиной. Поэтому в данном разделе рассматриваются факторы, влияющие на стоимость компании на нефтяном рынке.

Нефть и газ являются физическими продуктами и цены на них находятся под влиянием спроса и предложения на сам товар. Вот некоторые ключевые факторы, которые влияют на цены на нефть и другие энергоносители:

Факторы, влияющие на спрос

Погода / времена года. Погодные условия оказывают серьёзное влияние на цены. Очень холодная зима или жаркое лето увеличивает спрос на эти товары, поскольку они используются для обогрева жилищ, а также для питания кондиционеров. Эти товары по своей природе зависят от времени года. В общем, спрос на эти продукты повышается в зимние месяцы.

Автомобильная промышленность. Рост продаж автомобилей приводит к росту спроса на нефть, в то время как более экономичные двигатели уменьшают спрос.

Налоги. Рост налогов на горюче-смазочные материалы /дорожных сборов / налогов на авиаперевозки приводит к снижению спроса на нефть, и, соответственно, уменьшению цен.

Экология. Широкое использование нефти и природного газа наносит ущерб окружающей среде, приводит к её загрязнению и изменениям климата. Увеличение осведомлённости об этом и внимания к этой проблеме, в совокупности с технологическими прорывами в области повышения эффективности использования возобновляемых источников энергии, будет приводить к снижению цен на нефть.

Мировая экономика. Государства с более слабым хозяйством будут иметь меньший спрос на нефть, а государства с более развитым хозяйством будут демонстрировать больший спрос.

Факторы, влияющие на предложение

ОПЕК. Политика.

Российский рубль, традиционно коррелирующий с нефтяными котировками, за декабрь 2018 года показал себя весьма устойчивым. Даже несмотря на общемировые и политические риски. Но посмотрим, в каких условиях начинается лето для российской валюты. И как это отразится на валютных курсах.

Затянувшиеся торговые войны между Китаем и США, которые совсем недавно вновь перешли в активную фазу, стимулируют международных инвесторов избегать активов развивающихся рынков. Снижение толерантности к риску на мировой финансовой арене способствует перетоку капитала из сегмента emerging markets в пользу более стабильных и безопасных историй.Однако среди валют развивающихся рынков российский рубль показал одну из лучших динамик, оставаясь относительно устойчивым даже в самые острые моменты. Низкий уровень внешнего долга России, профицит бюджета и высокие цены на нефть оказали ощутимую поддержку национальной валюте, значительно прибавившей с начала года, как в паре с долларом США, так и по отношению к европейской валюте.В то же время нефтяная поддержка в последние недели снизилась. Основное внимание участников рынка нефти сейчас приковано к ожидаемой в конце июня встрече участников ОПЕК+.

Декабрьское соглашение нефтепроизводителей о сокращении добычи на 1,2 миллиона баррелей в сутки является ключевым поддерживающим фактором для цен на "черное золото". Если члены соглашения по итогам июньского заседания договорятся о повышении добычи, то нефтяные котировки окажутся уязвимы к рискам замедления мировой экономики из-за торговых войн. В таком случае нынешние цены за Brent в районе 70 долларов за баррель могут спуститься к более консервативным уровням.Несмотря на действие бюджетного правила, нивелирующего прямую взаимосвязь между нефтью и рублем, российская экономика остается зависимой от сырьевых цен, и валюта продолжает частично отыгрывать динамику нефтяных котировок.

Помимо этого, достаточно четко и недвусмысленно прослеживается сохранение курса США на продолжение давления на РФ посредством постепенного ужесточения санкционных ограничений. Очередные шаги Штатов в этом направлении непредсказуемы, как по срокам, так и по тяжести последствий, что сдерживает энтузиазм инвесторов, присматривающихся к рублевым активам.

Несмотря на это, российские ОФЗ продолжают пользоваться популярностью у нерезидентов, доля которых во владении госдолгом РФ по итогам апреля выросла до 27,1 процента с мартовских 26,2 процента. С одной стороны, такая тенденция позитивна для динамики рубля. С другой, есть возрастающий риск распродаж в случае введения Штатами новых более-менее чувствительных ограничений. В том числе, никуда не исчезли риски введения ограничений непосредственно на владение российским госдолгом.Валютная пара доллар/рубль при ухудшении рыночной конъюнктуры вполне может достичь мартовского максимума в районе 66,8-67 рублей.

По отношению к евро снижение рубля может оказаться менее значительным, учитывая слабость экономики еврозоны. В негативном сценарии пара евро/рубль может консолидироваться в диапазоне 73,5-74 рублей.

Запасы и уровни добычи других наций. Например, в странах-членах ОЭСР, России или других странах СНГ, будут иметь влияние на предложение нефти, и соответственно, на цены.

Естественное истощение. Поскольку эти продукты представляют собой ископаемые виды топлива и имеют конечный срок истощения, предложение будет уменьшаться естественным образом, что, теоретически, приведёт к росту цен.

7.4. Основные выводы относительно рынка создания и использования объекта оценки

Выводы по анализу рынка/сегмента рынка, к которому относится объект оценки, могут быть представлены Оценщиком в форме следующей таблицы:

Таблица 16

|

№ |

Показатель |

Единица измерения |

Значения /диапазон значений показателя |

|

1 |

Ставка роялти (аренды) за использование прав на ОИС аналогичного назначения и сравнимой полезности |

% |

2-4 |

|

2 |

Доля рынка, приходящаяся на продукцию, производимую с использованием объекта оценки |

% |

6% мировой добычи нефти 41%- доля компании «Роснефть» в добыче нефти в России |

|

3 |

Тенденции изменения спроса (емкости рынка) на аналогичную продукцию |

увеличение |

|

|

4 |

Уровень доходности от реализации продукции, производимой с использованием ОИС, аналогичных объекту оценки |

% |

15,29% |

|

5 |

Средний срок сохранения конкурентного преимущества на рынке (полезный срок использования объекта оценки, в течение которого сохраняется конкурентное преимущество, достигнутое за счет использования объекта оценки) |

лет |

5 |

8. Описание процесса оценки объекта оценки

Основными подходами, используемыми при проведении оценки, являются сравнительный, доходный и затратный подходы.[8] При выборе используемых при проведении оценки подходов следует учитывать не только возможность применения каждого из подходов, но и цели и задачи оценки, предполагаемое использование результатов оценки, допущения, полноту и достоверность исходной информации. На основе анализа указанных факторов обосновывается выбор подходов, используемых оценщиком.

Таблица 17

Выбор используемых при проведении оценки подходов

|

Подход |

Затратный |

Сравнительный |

Доходный |

|

Цели и задачи оценки |

+ |

||

|

Определение рыночной стоимости |

|||

|

Предполагаемое использование результатов оценки |

+ |

||

|

Купля-продажа объекта оценки |

|||

|

Полнота исходной информации |

+ |

+ |

|

|

Достоверность исходной информации |

+ |

+ |

|

С точки зрения цели оценки и предполагаемого использования результатов оценки основным в оценке стоимости исключительных прав ПАО «Татнефть» на товарный знак № 223775 должен быть сравнительный подход. Однако ввиду неразвитости рынка товарных знаков применение этого подхода затруднено. С точки зрения полноты и достоверности исходных данных результаты использования доходного и затратного подходов являются более обоснованными.

Таблица 18

Предпочтительность применения подходов к оценке стоимости товарных знаков[9]

|

Вид неосязаемого актива |

В первую очередь |

Во вторую очередь |

Слабо применим |

|

Право на товарный знак (ТЗ), знак обслуживания |

Доходный |

Затратный |

Сравнительный |

|

Право на фирменное наименование |

Доходный |

Сравнительный |

Затратный |

|

Право на наименование места происхождения товаров (услуг) |

– |

– |

– |

Если учитывать предпочтительность применения подходов к оценке стоимости товарных знаков, то определение рыночной стоимости исключительных прав ПАО «Татнефть» на товарный знак № 223775 должно опираться прежде всего на результаты использования доходного подхода.

Доходный подход – совокупность методов оценки, основанных на определении ожидаемых доходов от использования объекта оценки. Доходный подход рекомендуется применять, когда существует достоверная информация, позволяющая прогнозировать будущие доходы, которые объект оценки способен приносить, а также связанные с объектом оценки расходы. В рамках доходного подхода применяются различные методы, основанные на дисконтировании денежных потоков и капитализации дохода.

При применении доходного подхода оценщик учитывает следующие положения[10]:

а) оценщик определяет будущие денежные потоки, формируемые из экономической выгоды, генерируемой объектом оценки. В общем случае выгода может образовываться из экономий на издержках, освобождения от роялти, преимуществ в прибыли, реальных лицензионных платежей, платежей по роялти, избыточного дохода или других выгод;

б) период, в течение которого объект оценки способен приносить экономические выгоды, как правило, ограничивается сроком действия правовой охраны или сроком действия лицензионного договора;

в) ставка дисконтирования рассчитывается одним из следующих методов:

- на основе анализа рыночных показателей, отражающих доходность аналогичных объекту оценки объектов;

- на основе средневзвешенной стоимости капитала организации (бизнеса), использующей объект оценки;

- кумулятивным способом, основанным на определении безрисковой ставки использования денежных средств, ожидаемого уровня инфляции и размера премиальной надбавки за риски, связанные с инвестицией в объект оценки.

Основные методы доходного подхода:

- метод освобождения от роялти;

- метод преимущества в доходах (в прибыли);

- метод выигрыша в себестоимости;

- метод дробления прибыли.

Использование метода преимущества в доходах и метода выигрыша в себестоимости возможно только в том случае, если организация стала использовать товарный знак или любой другой объект интеллектуальной собственности в своей деятельности недавно. В этом случае можно сравнивать финансовые результаты компании до и после использования объекта интеллектуальной собственности, и на основе этой разницы делать выводы о стоимости такого товарного знака. Для оцениваемого товарного знака эти методы применимы, т.к. он используется ПАО «Татнефть» с 2000 года. Метод дробления прибыли используется для оценки стоимости объектов патентного права – изобретений, полезных моделей, промышленных образцов.

Сравнительный подход – совокупность методов оценки, основанных на получении стоимости объекта оценки путем сравнения оцениваемого объекта с объектами-аналогами.. В рамках сравнительного подхода применяются различные методы, основанные как на прямом сопоставлении оцениваемого объекта и объектов-аналогов, так и методы, основанные на анализе статистических данных и информации о рынке объекта оценки.

При применении сравнительного подхода к оценке объектов оценки стоимость определяется оценщиком с использованием следующей информации:

- об условиях сделок, а также о предложениях на продажу и покупку объектов-аналогов на рынке по состоянию на дату оценки или по состоянию на дату, предшествующую дате оценки, если по состоянию на дату оценки такая информация доступна;

- о влиянии ценообразующих факторов объектов-аналогов на их рыночную стоимость.

Определение влияния ценообразующих факторов объектов-аналогов на их рыночную стоимость может проводиться с применением ценовых мультипликаторов - расчетных величин, отражающих соотношение между стоимостью объекта-аналога и его ценообразующим параметром при условии доказанной значимости последнего.

В ряде случаев цены предложений объектов-аналогов могут быть обоснованно скорректированы.

Для сравнения объекта оценки с другими объектами, с которыми были совершены сделки или которые представлены на рынке для их совершения, обычно используются следующие элементы сравнения:

- режим предоставленной правовой охраны, включая переданные права и сроки использования интеллектуальной собственности;

- условия финансирования сделок с нематериальными активами, включая соотношение собственных и заемных средств;

- изменение цен на нематериальные активы за период с даты совершения сделки с объектом-аналогом до даты проведения оценки;

- отрасль, в которой были или будут использованы нематериальные активы;

- территория, на которую распространяется действие предоставляемых (оцениваемых) прав;

- функциональные, технологические, экономические характеристики выбранных объектов-аналогов, аналогичные соответствующим характеристикам объекта оценки;

- спрос на продукцию, которая может производиться или реализовываться с использованием объекта оценки;

- срок использования объекта оценки, в течение которого объект оценки способен приносить экономические выгоды;

- другие характеристики нематериального актива, влияющие на стоимость.

Сравнительный подход рекомендуется применять, когда доступна достоверная и достаточная для анализа информация о ценах и характеристиках объектов-аналогов.

Для объектов интеллектуальной собственности обычно не существует эффективного рынка, применение сравнительного подхода в чистом виде затруднительно. Тем не менее, существуют методы стоимостной оценки, прямо или косвенно использующие информацию о продажах. В рамках сравнительного подхода рассматриваются методы:

- метод прямого анализа сравнения продаж;

- метод качественного анализа для корректировки данных;

- метод параметрической оценки;

- правила Бегунка.

Для использования метода качественного анализа для корректировки данных необходима информация по нескольким объектам-аналогам. Этот метод используется, когда характеристики объекта оценки и объектов-аналогов выражены качественными показателями. Метод параметрической оценки; требует анализа информации по большому количеству сделок с аналогичными объектами. Метод Бегунка– это метод экспресс - оценки и не может быть единственной основой для принятия решения стоимости объекта оценки по результатам применения сравнительного подхода.

Для определения рыночной стоимости объекта оценки применяется метод прямого анализа сравнения продаж.

Затратный подход – совокупность методов оценки стоимости объекта оценки, основанных на определении затрат, необходимых для приобретения, воспроизводства либо замещения объекта оценки с учетом износа и устареваний. Затратный подход преимущественно применяется в тех случаях, когда существует достоверная информация, позволяющая определить затраты на приобретение, воспроизводство либо замещение объекта оценки.

При применении затратного подхода оценщик учитывает следующие положения: