Практика оценки недвижимости (Задание на оценку)

Содержание:

1. Задание на оценку

1.1. Объект оценки. Объектом оценки является нежилое здание общей площадью 1500 кв. м. с земельным участком с кадастровым номером 50:16:0302009:718 общей площадью 1920,0 кв.м., расположенное по адресу: Московская обл., г. Ногинск, ул. Комсомольская, д. 27

1.2. Права на объект оценки, учитываемые при определении стоимости объекта оценки. Право собственности. Собственник объекта оценки. ООО «МЕЛТ».

1.3. Цель оценки. Определение рыночной стоимости объекта оценки.

1.4. Предполагаемое использование результатов оценки Результаты оценки используются для отчуждения (продажи).

1.5. Вид стоимости. Рыночная стоимость.

1.6. Дата оценки. Оценка проведена по состоянию на 25.04.2019 г.

1.7. Оценка проводится без учета обременения.

1.8. Для установления характеристик объекта оценки были использованы следующие документы:

- Свидетельство о государственной регистрации права собственности на здание НА№0067346 от 04.07.2006 г.;

- Свидетельство о государственной регистрации права собственности на земельный участок НА№0557784 от 18.01.2006 г.;

- Договор купли – продажи земельного участка (купчая) от 28.11.2009 г.;

- Постановление главы г. Ногинска Московской обл. №4717 от 22.11.2004 г.;

- Акт прима – передачи от 05.12.2009 г.;

- Кадастровый план земельного участка №23.3/05-2146 от 18.08.2015 г.;

- Технический паспорт ин. №233:070-15774 от 20.07.2015 г.

1.9. Срок проведения оценки. 25.04.2019 г. - 30.04.2019 г.

2. Применяемые стандарты ОЦЕНКИ

При проведении оценки объектов оценки применялись следующие стандарты:

Федеральные стандарты оценки (ФСО):

- Федеральный закон РФ № 135 – ФЗ от 29 июля 1998г. «Об оценочной деятельности в Российской Федерации» в действующей редакции.

- Федеральный стандарт оценки «Общие понятия оценки, подходы и требования к проведению оценки (ФСО №1)», утверждённый Приказом Минэкономразвития России от 20 мая 2015 г. № 297.

- Федеральный стандарт оценки «Цель оценки и виды стоимости (ФСО № 2)», утверждённый Приказом Минэкономразвития России от 20 мая 2015 г. № 298.

- Федеральный стандарт оценки «Требования к отчёту об оценке (ФСО № 3)», утверждённый Приказом Минэкономразвития России от 20 мая 2015 г. № 299.

- Федеральный стандарт оценки «Оценка недвижимости (ФСО № 7)», утверждённый Приказом Министерства экономического развития РФ от 25 сентября 2014 г. № 611.

- Федеральный стандарт оценки №12 «Определение ликвидационной стоимости», утвержденный приказом Министерства экономического развития РФ от 17.11.2016 г. №721

Стандарты и правила оценочной деятельности СРО:

- Межрегиональная саморегулируемая некоммерческая организация - Некоммерческое партнерство «Общество профессиональных экспертов и оценщиков» (МСНО-НП «ОПЭО»). Положение о системе стандартизации профессиональной оценочной деятельности № СТ/1-ССПОД.ОПЭО;

- Кодекс профессиональной этики № СТ/2-ССПОД.ОПЭО;

- Общие положения о порядке проведения оценки № СТ/4-ССПОД.ОПЭО.

Прочие нормативные акты:

- Распоряжение Минимущества России от 6 марта 2002 г. № 568-р «Об утверждении методических рекомендаций по определению рыночной стоимости земельного участка»

- Единый Кодекс профессиональной этики оценщиков.

3. принятые при проведении оценки объекта оценки допущения

1. Оценщик не несет ответственности за юридическое описание права собственности и за истинность информации, связанной с подтверждением прав на оцениваемую собственность и/или за истинность юридического описания этих прав, поскольку, в соответствие с договором об оценке не входит проведение экспертизы правоустанавливающих документов на объект оценки на предмет их подлинности и соответствия действующему законодательству. Право собственности на оцениваемое имущество, определенное на основании правоустанавливающих и правозакрепляющих документов, предъявленных Оценщику Заказчиком, считается достоверным. Оцениваемые права собственности рассматриваются свободными от каких-либо претензий или ограничений, кроме ограничений, оговоренных в отчете.

2. В процессе подготовки Отчета Оценщик исходил из достоверности всей документации и устной информации по объекту оценки, предоставленной в его распоряжение Заказчиком. Оценщик не производил обмер земельного участка, зданий и сооружений, полагаясь на верность исходной информации, предоставленной Заказчиком.

3. Оценщик предполагает отсутствие каких-либо скрытых фактов, влияющих на оцениваемую собственность и на результат ее оценки. Исполнитель не несет ответственности за наличие таких скрытых фактов.

4. Перед Оценщиком не ставилась задача, и он не проводили как часть настоящего исследования специальные экспертизы - юридическую экспертизу правого положения оцениваемого объекта, техническую и технологическую экспертизу оцениваемого объекта, санитарно-гигиеническую и экологическую экспертизу, аудиторскую проверку финансовой отчетности и инвентаризацию. От оценщика не требовалось, и он не проводил анализ правового состояния объекта оценки и вопросов, подразумевающих обсуждение юридических аспектов права собственности.

5. Оценщик исходил из того, что все необходимые лицензии, ордера на собственность и иная необходимая разрешительная документация существуют или могут быть получены или обновлены для исполнения любых предполагаемых функций на объекте, для которого проводились расчеты.

6. Объект оценки рассматривался с учетом лишь тех ограничений и сервитутов, которые оговорены в Отчете.

7. Предполагается, что информация, полученная от заказчика или сторонних специалистов, является надежной и достоверной. Оценщик не может гарантировать абсолютную точность информации, предоставленной другими сторонами, поэтому в качестве обоснования приводится источник информации.

8. Заключение о стоимости, содержащееся в отчете, относится к объекту оценки в целом. Любое соотнесение части стоимости с какой-либо частью объекта является неправомерным, если таковое не оговорено в отчете.

9. В Отчете используются модели и расчетные формулы, в основе которых лежат те или иные допущения. Эти допущения Оценщик отражает в Отчете по мере обращения к ним.

10. Мнение Оценщика относительно рыночной стоимости объекта оценки действительно только на дату оценки. Оценщик не принимает на себя никакой ответственности за изменение экономических, юридических или иных факторов, которые могут возникнуть после этой даты и повлиять на рыночную (и/или общеэкономическую, и/или социальную и др.) ситуацию, а, следовательно, и на стоимость оцениваемого объекта. От Оценщика не требуется появляться в суде или свидетельствовать иным образом по поводу составленного Отчета, кроме как на основании отдельного договора с Заказчиком или официального вызова суда.

11. В отчете могут не учитываться отдельные факторы, оказывающие незначительное влияние на результаты оценки (в пределах погрешности метода).

12. Оценщик не принимает юридической и финансовой ответственности перед третьими лицами, независимо от того, будет ли Отчет использоваться третьими лицами для целей, оговоренных в отчете, или в случае какого-либо другого использования.

13. Без письменного согласия Оценщика, Отчет не должен распространяться или публиковаться, равно, как и использоваться, даже в сокращенной форме, для другого использования, чем указано выше.

14. Отчет об оценке содержит профессиональное мнение специалиста относительно стоимости объекта оценки в указанных целях и по состоянию на указанную дату проведения оценки. Реальная цена сделки может отличаться от оцененной стоимости в результате действия таких факторов, как мотивация сторон, умение сторон вести переговоры или других факторов, уникальных для данной сделки.

15. Оценщик не несет ответственности за возможный ущерб в случае несанкционированного использования и распространения настоящего отчета об оценке (или любой его части).

16. Отдельные части настоящего отчета не могут трактоваться отдельно, а только в связи с полным текстом о проведенных расчетах.

17. В силу вероятности природы рынка, недостаточности исходной информации, неопределенности ожиданий рынка и неоднозначности прогнозов экспертов и других факторов неопределенности, определение рыночной стоимости не может быть выполнено абсолютно точно. Приведенная в Отчете итоговая величина рыночной стоимости представляет собой приближенное (наиболее вероятное) значение рыночной стоимости. Повторная оценка, выполненная другим экспертом-оценщиком, может отличаться от полученного в настоящем Отчете результата в силу указанных выше причин и профессионального уровня эксперта.

18. Итоговая величина рыночной, ликвидационной стоимости Объекта оценки определяется с учетом НДС.

4. Сведения о заказчике оценки и об оценщике

|

Полное наименование – Общество с ограниченной ответственностью «МЕЛТ» |

|

Генеральный директор - Иванов Иван Иванович |

|

Организационно-правовая форма – общество с ограниченной ответственностью |

|

Основной государственный регистрационный номер (ОГРН) – 1037789046547 |

|

Дата присвоения ОГРН – 15 декабря 2009 года |

|

Местонахождение Общества (исполнительного органа в лице Генерального директора) – 142400, Московская обл., г. Ногинск, ул. Заводская, д. 6 |

4.2. Сведения об оценщике:

Полное наименование: Индивидуальный предприниматель Иванов Андрей Владимирович

Адрес, контактная информация: 142400, Московская обл., г. Ногинск, пр. Ленина, д. 139, оф. 89, телефон/факс: (484)39-9-29-01, e-mail: info@expertiza40.ru

Оценщик: Иванов Андрей Владимирович, паспорт 29 05 548364, выдан ОВД г.Ногинска 25.04.2012 г. Адрес регистрации 142400, Московская обл., г. Ногинск, пр. Маркса, д. 40, кв. 35.

ИНН 402500428756, ОГРНИП: 3084024856900027 дата гос. регистрации 15.01.2008 г.

Страховой полис №2468145/1544/-01-15 выдан АО «АльфаСтрахование», срок действия с 01 апреля 2018 до 31 марта 2019 года, лимит ответственности 5 000 000 руб.

Стаж в области оценки: 11 лет.

Сведения о квалификации: Член межрегиональной саморегулируемой организации оценщиков - "Некоммерческое партнерство " Общество профессиональных экспертов и оценщиков", включен в реестр оценщиков за рег. № 406.1 от 20.12.2007 г. Саморегулируемая организация МСНО-НП "ОПЭО" рег. № 0009 в ЕГР СРО РФ. Оценщик имеет профессиональное базовое образование в области оценки, подтвержденное дипломом ПП №475615, выданном Московским государственным техническим университетом «МАМИ»

Удостоверение о повышении квалификации, регистрационный № 0458, г. Москва, 14.05.2016 г. (оценочная деятельность) НОУ ВПО «Московский финансово-промышленный университет «Университет». Квалификационный аттестат в области оценочной деятельности по направлению «Оценка недвижимости» №004755-2 от 25.04.2018 г.

Сведения о независимости юридического лица, с которым оценщик заключил трудовой договор: Требование независимости выполнено (ст. 16 Закона об оценочной деятельности № 135-ФЗ).

5. информация обо всех привлеченных к проведению оценки и подготовке отчета об оценке организациях и специалистах

К проведению оценки и подготовке отчета об оценке иные организации и специалисты (кроме указанных в разделе 4) не привлекались.

Таблица 1

Перечень использованных при проведении оценки объекта оценки данных с указанием источников их получения

|

Наименование данных или раздела |

Наименование источника получения данных |

|---|---|

|

Характеристики и описание объекта оценки |

Документы, представленные заказчиком оценки (см. таблица 1.3.1 настоящего Отчета об оценке) |

|

Анализ рынка объекта оценки |

Официальный сайт Федеральной службы государственной регистрации, кадастра и картографии https://rosreestr.ru Публичная кадастровая карта Росреестра http://pkk5.rosreestr.ru/ Ресурс Яндекс – карты http://maps.yandex.ru/ Web- сайты объявлений по недвижимости, сайты агентств недвижимости http://www.informetr.ru, http://www.roszem.ru/land/,http://borovsk.sindom.ru/,http://www.irr.ru, http://www.classifieds24.ru/ Портал недвижимости РосРиэлт Недвижимость http://www.rosrealt.ru Сайты и информационные ресурсы http://cpcpa.ru/Manuals/011/srd11-s.pdf http://www.rview.ru/segment.html, http://kupizemli.ru/issl.php?ids=185&page=1 https://ru.wikipedia.org/wiki/Ногинск http://www.colliers.com/ru-ru/ Russia/insights/market-reports Собственные исследования, проведенные Оценщиком |

Кроме того, оценщиками были использованы другие источники получения данных, необходимых для проведения расчетов, ссылки на используемые источники помещены в отчете далее по тексту.

6.1. Основание для проведения оценщиком оценки объекта оценки.

Договор №1033 от 25.04.2019 г.

6.2. Общая информация, идентифицирующая объект оценки. Объектом оценки является нежилое здание общей площадью 1500 кв. м. с земельным участком с кадастровым номером 50:16:0302009:718 общей площадью 1920,0 кв.м., расположенное по адресу: Московская обл., г.Ногинск, ул. Комсомольская, д. 27

6.3. Результаты оценки, полученные при применении различных подходов к оценке (руб.).

Таблица 2

|

Подход к оценке |

||

|---|---|---|

|

Затратный |

Сравнительный |

Доходный |

|

63 961 177 |

60 779 528 |

148 008 849 |

6.4. Итоговая величина стоимости объекта оценки.

Рыночная стоимость нежилое здание общей площадью 1500 кв. м. с земельным участком с кадастровым номером 50:16:0302009:718 общей площадью 1920,0 кв.м., расположенное по адресу: Московская обл., г. Ногинск, ул. Комсомольская, д. 27 по состоянию на дату оценки составляет:

95 980 000

(Девяносто пять миллионов девятьсот восемьдесят тысяч) рублей.

6.5. Ограничения и пределы применения полученной итоговой стоимости

По мнению оценщика, доверительный интервал в рамках данной оценки может составлять +/- 10%. Следует иметь в виду, что с течением времени рыночная стоимость объектов может изменяться в зависимости от конъюнктуры рынка. Поэтому результаты расчетов, согласно стандарту РФ «Стандарты оценки, обязательные к применению субъектами оценочной деятельности», утвержденному постановлением Правительства РФ от 06.07.2001 г. №519, могут быть рекомендованными для целей совершения сделки с объектом оценки, если с даты составления отчета об оценке до даты совершения сделки с объектом или до даты представления публичной оферты прошло не более 6 месяцев.

7. ОПИСАНИЕ ОБЪЕКТА ОЦЕНКИ

Объектом оценки является нежилое здание общей площадью 1500 кв. м. с земельным участком с кадастровым номером 50:16:0302009:718 общей площадью 1920,0 кв.м., расположенное по адресу: г. Ногинск, ул. Комсомольская, д. 27, принадлежащее на праве собственности ООО «МЕЛТ».

Для проведения настоящего анализа Оценщику была предоставлена следующая доку-ментация:

- Свидетельство о государственной регистрации права собственности на здание НА№0067346 от 04.07.2006 г.;

- Свидетельство о государственной регистрации права собственности на земельный участок НА№0557784 от 18.01.2006 г.;

- Договор купли – продажи земельного участка (купчая) от 28.11.2009 г.;

- Постановление главы г. Обнинска Калужской обл. №4717 от 22.11.2004 г.;

- Акт прима – передачи от 05.12.2009 г.;

- Кадастровый план земельного участка №23.3/05-2146 от 18.08.2015 г.;

- Технический паспорт ин. №233:070-15774 от 20.07.2015 г.

Копии документов по объекту оценки представлены в Прил. 1.

В соответствии с п. 12 ФСО № 3, все документы, предоставленные Заказчиком, перечисленные выше в перечне, подписаны уполномоченным на то лицом и заверены в установленном порядке. Копии указанных документов представлены в Приложении к настоящему Отчету об оценке.

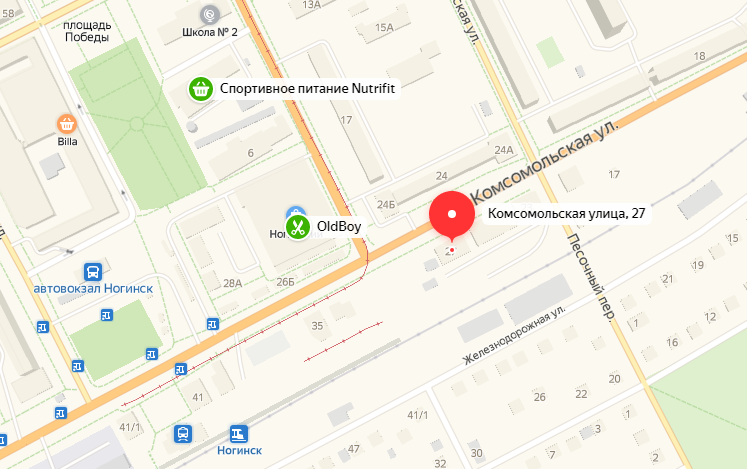

Все предоставленные документы имеют дату создания отличную от даты оценки объекта, однако все характеристики и описания объекта оценки остались без изменений на всем протяжении времени владения Заказчиком оценки с момента оформления объекта в собственность и по настоящее время. Соответственно состав объекта оценки и его характеристики с указанием сведений, достаточных для идентификации объекта оценки в полной мере отражены в этих документах и на дату оценки. Объект оценки расположен по адресу Московская область, г. Ногинск, ул. Комсомольская, д. 27. См. схему на Рис. 1.

Рис. 1. Расположение объекта оценки со спутника

Объектом оценки является нежилое здание с земельным участком площадью 1920,0 кв.м. Участок с кадастровым номером 50:16:0302009:718 выделен из земель поселений в жилой зоне. Объекты окружения - преимущественно объекты жилого и нежилого назначения. Местоположение объекта характеризуется хорошей транспортной доступностью (до остановки общественного транспорта – 300 м.). Запыленность и загазованность воздуха в пределах нормы, уровень радиоволн, рентгено- и гамма- излучений в пределах допустимого, уровень шума низкий. Основные характеристики оцениваемого здания представлены в таблицах 3-4 ниже.

Таблица 3

Общие характеристики здания

|

Наименование |

Показатель |

|

Дата постройки |

2009 г. |

|

Группа капитальности |

I |

|

Площадь земельного участка, кв. м |

1 920,0 |

|

Площадь застройки, кв. м |

588,8 |

|

Этажность |

3 этажа |

|

Общая площадь здания, кв. м |

1 500 |

|

Средняя высота потолка в помещениях, м |

2,7 |

|

Износ по данным технического паспорта, % |

- |

|

Наличие сервитутов |

не зарегистрированы |

|

Сведения о принадлежности к памятникам архитектуры |

нет |

|

Текущее использование оцениваемых помещений |

офисное |

|

Состояние здания |

Хорошее (износ конструктивных элементов низкий) |

Таблица 4

Описание конструктивных элементов и характеристика здания

|

Конструктивные элементы |

Материал |

|

|

Фундамент |

монолитные бетонные колонны |

|

|

Наружные и внутренние капитальные стены |

Пеноблоки, утеплённые пенополистиролом |

|

|

Перекрытия |

ж/бетонные |

|

|

Кровля |

кровлелон (полимерная мембрана) |

|

|

Полы |

плитка, паркет, ламинат, мрамор |

|

|

Проемы |

Оконные |

пластик, алюминий |

|

Дверные |

дубовый шпон, пластик |

|

|

Отделка |

плитка в с/узлах, покраска |

|

|

Инженерное обеспечение |

отопление, центральное отопление, водоснабжение, канализация, вентиляция, телефонные системы, охранно-пожарная система. |

|

Особенности местоположения объекта оценки

Стоимость объекта оценки определяется недостатками и преимуществами географического расположения, близостью транспортных магистралей, месторасположением района и уровнем деловой активности, уровнем развития инфраструктуры, нормативно- правовыми ограничениями на использование земельных участков.

Ногинский район - административно-территориальная единица и муниципальное образование на северо-востоке Московской области России.

Административный центр — город Ногинск, другие города в районе — Старая Купавна, Электроугли.

Площадь района составляет 895,18 км². Район граничит с Павлово-Посадским, Раменским и Щёлковским районами, городскими округами Московской области Балашиха, Лосино-Петровский, Черноголовка, Электросталь, а также Киржачским районом Владимирской области.

В районе проживают всего 208 800 человек, городское население 160 617 человек, это 83 % от общего числа. В район входит 89 населённых пунктов.

Промышленность

В городе значительное количество пустующих и неиспользуемых производственных и складских площадей.

Военно-промышленный комплекс

филиал ГУП ФНПЦ «Прибор» (промышленность боеприпасов) - оборудование пищевой промышленности ОАО «Эталон» (электронное машиностроение) — оборудование электронной промышленности, приборы электронные пьезоэлектрические. ФГУП «502 Завод по ремонту военного технического имущества» — капитальный ремонт современных систем противовоздушной обороны: зенитных ракетных комплексов, радиолокационных станций, зенитных и авиационных ракет.

Машиностроение

ОАО «Ногинский завод топливной аппаратуры» — топливная аппаратура в том числе сельскохозяйственной техники ЗАО «Экспериментальное производство ЦНИТИ» — технологическая площадка, прессы, приборы приёмно-контрольные охранно-пожарные ООО СЭЛПА — котельно-вспомогательное и водоподготовительное оборудование ОАО «Литейно-механический завод» — художественное литьё и ковка, кованая мебель, изготовление лестниц, ограждений из цветного металла и дерева; благоустройство территорий, реставрационные работы Научно-производственный центр «КРОПУС» — производство оборудования для технической диагностики опасных производств (дефектоскопы, толщиномеры и пр.), промышленных систем контроля качества продукции в машиностроении, авиакосмической, атомной и военной промышленности.10

Лёгкая промышленность

OOO «Текстиль М» — Пошив спецодежды Чулочно-носочное объединение ОАО ПТО «Ажур» ОАО «Красная лента» — текстильно-галантерейное предприятие

Пищевая промышленность

ОАО «Русское Море» Ногинский мясокомбинат ООО «Ногинский комбинат питания» ООО «Ногинский масло-жировой комбинат» Хлебокомбинат, молокозавод, хладокомбинат, пивоваренный завод

Социальное положение

Около 30 % населения города занято в промышленности города и района, не менее 25 % работают в г. Москва, 13 % заняты в сфере услуг, 7 % в образовании, 6 % в здравоохранении. Очевидно дальнейшее укрупнение сферы услуг, всё большее влияние на рынок труда и в целом развитие города — соседства Москвы. По официальным данным безработица составляет 0,7 % от численности экономически активного населения. Высока неофициальная иммиграция низкоквалифицированных рабочих искажающая данные оценки.

Пассажирский автобусный транспорт

Городской автовокзал Автоколонна 1783 ГУП МО «Мострансавто»12 17 внутригородских маршрутов, 26 внутрирайонных маршрутов, 3 маршрута сообщающие город с г. Москва (время в пути около 1,5 часа, каждые 20 минут). Прямое автобусное пассажирское сообщение с городами: Москва, Балашиха, Электросталь, Павловский Посад, Электрогорск, Черноголовка, Электроугли, Купавна. Весь город охвачен движением коммерческого маршрутного такси (5 мелких предприятий) и такси (3 частных предприятия).

Пассажирский железнодорожный транспорт

Прямое сообщение электропоездами с городами Москва, Электросталь, Электроугли, Железнодорожный, Реутов (отправление каждый час, время в пути до платформы «Серп и Молот» (пересадка на станции метро «Римская» и «Площадь Ильича» в Москве) составит примерно 1 час 25 минут.

Инфраструктура автотранспорта

14 станций обслуживания автомобилей (СТОА), 3 отдельных автомойки, 3 организации эвакуирующие автомобили 9 Бензиновых АЗС, несколько АГЗС, одна АГНКС 4 автошколы, отделения ГАИ и транспортной инспекции Время в пути по Горьковскому шоссе (альтернативно — Щелковское шоссе) до г. Москва (МКАД) на автотранспорте в зависимости от времени суток, дня недели и района города составляет от 40 мин. до 2 часов

Дорожно-мостовое хозяйство

13,7 км трамвайного пути, не менее 20 км железнодорожного пути. 12 автомобильных мостов из них два через реку Клязьма (два совместно трамвайные); 9 организованных пешеходных переходов из них один подземный (автодорога), один железнодорожный, 4 мостовых через Клязьму 10 одноуровневых авто — ж/д переездов, 2 путепровода (один авто — ж/д ЖБ 30-8/30 (реконструирован в 2005 году), один автодорожный ЖБ 45-9/17) два однопутных железнодорожных моста, один из них - М 190-7 (через р. Клязьма)

Главными проблемами дорожного хозяйства являются:

Низкая пропускная способность мостового перехода ММК через Клязьму - с северной стороны зачастую образуются заторы Грузовым транспортом перегружен центр города (сквозной проход ММК)

Перспективное развитие

Прорабатывается проект строительства платной скоростной автомобильной дороги А33 Ногинск - Москва Проектируется новый жилой комплекс в районе (Истомкино) Проектируется новый крупный спортивный центр. Обустраивается развлекательный центр.

8. АНАЛИЗ РЫНКА ОБЪЕКТА ОЦЕНКИ

8.1. Анализ влияния общей политической и социально-экономической обстановки в стране и регионе расположения объекта оценки.

Исследование ВЦИОМ показывает рост положительных оценок работы правительства с августа по октябрь с 53,6% до 58,3%. По данным Левада-центра по сравнению с сентябрем деятельность правительства одобряют на 4% граждан больше – 47%. В то же время, согласно исследованиям ВЦИОМ и Левада-центра, оценка работы премьер-министра Дмитрия Медведева остается на прежнем уровне, а данные ФОМ и вовсе указывают на ухудшение показателей. В сентябре деятельность председателя правительства положительно оценивали 45% респондентов, а 36% считали, что он справляется со своей работой плохо. В конце октября деятельность Медведева негативно воспринимают уже 38% опрошенных, и только 43% считают, что он работает на своем посту хорошо.

Отмечаемый социологами рост одобрения россиянами деятельности Госдумы (с 39,7% в сентябре до 45,5% в октябре, по данным ВЦИОМ, и с 37% в августе до 40% в октябре, по данным Левада-центра) пока не указывает на устойчивую тенденцию. Оценки деятельности нижней палаты парламента повторяют средние значения последних шести месяцев, а показывающие улучшение результаты октябрьских опросов – это первые данные о восприятии гражданами Госдумы VII созыва, которая только приступила к своей работе. Пока у граждан не было достаточного количества времени, чтобы сформировать свое отношение к деятельности нового состава нижней палаты парламента.

Валовой внутренний продукт

Росстатом опубликована предварительная оценка динамики ВВП в III квартале 2016 года. Снижение ВВП замедлилось до 0,4 % г/г (третий квартал подряд, с начала 2016 г.) по сравнению с падением на 3,7 % г/г в III квартале годом ранее, благодаря позитивной динамике добывающих производств и сельского хозяйства, а также наметившемуся замедлению спада в строительстве.

В целом за девять месяцев 2016 г. валовой внутренний продукт (с учетом предварительной оценки III квартала) сократился на 0,7 % г/г, что совпадает с оценкой Минэкономразвития России.

В октябре сезонно сглаженный индекс ВВП, по оценке Минэкономразвития России, показал нулевую динамику. Позитивную динамику с сезонной корректировкой показали обрабатывающие производства и строительство. За десять месяцев 2016 г. снижение ВВП оценивается в 0,7 % г/г, в том числе за октябрь – на 0,5 % г/г.

Промышленное производство

Ситуация в промышленном производстве в целом в октябре несколько улучшилась относительно предыдущего месяца. Индекс промышленного производства снизился на 0,2 % год к году против снижения на 0,8 % в сентябре, по итогам десяти месяцев 2016 г. – вырос на 0,3 % год к году. Добыча полезных ископаемых в октябре продолжает показывать положительные темпы (0,8 % год к году), за десять месяцев – рост на 2,2 % год к году. Обрабатывающие производства в октябре вдвое замедлили темпы снижения против сентября (-0,8 % год к году).

Снижение за январь-сентябрь составило 0,9 % год к году. Производство и распределение электроэнергии, газа и воды выросло на 1,1 % в октябре и на 0,7 % в январе-октябре год к году.

Рассчитываемый Минэкономразвития России сезонно сглаженный индекс также показывает, что динамика промышленного производства в октябре положительна (0,3 % м/м). С исключением сезонных и календарных факторов добыча полезных ископаемых не изменилась в сравнении с предыдущим месяцем, производство и распределение электроэнергии, газа и воды также показало нулевую динамику, обрабатывающие производства выросли на 0,5 % м/м.

Сельское хозяйство

Объем производства продукции сельского хозяйства продолжает показывать положительную динамику – в октябре 2016 г., по предварительной оценке, он составил 781,1 млрд. рублей (+2,4 % г/г), в январе – октябре 2016 г. – 4675,5 млрд. рублей (+2,9 % г/г). Сезонно сглаженный индекс производства продукции сельского хозяйства в октябре вернулся в положительную область (0,1 % м/м).

Инвестиции и строительство

В III квартале динамика инвестиций в основной капитал перешла в положительную область (+0,3 % г/г) на фоне низкой базы прошлого года (-13,0 % г/г в III кв. 2015 г.), сезонно очищенный рост составил +0,6 % кв./кв. По итогам девяти месяцев сокращение инвестиций замедлилось до -2,3 % г/г. Пересмотрены данные за 2015-2016 гг. по объему работ по виду деятельности «Строительство» за счет уточнения итогов 2015 года. В результате падение в 2015 году сократилось до -4,8 % г/г (ранее -7,0 % г/г), а по итогам девяти месяцев 2016 г. усилилось до -5,8 % г/г (ранее -4,4 % г/г). В октябре наблюдается наименьший отрицательный темп прироста с декабря 2014 года. Сокращение составило -0,8% г/г (сезонно сглаженный индекс увеличился на 1,6 % м/м), по итогам десяти месяцев сокращение замедлилось до -5,0 % г/г.

Динамика вводов жилых домов остается в отрицательной области (-13,0% г/г в октябре, с устранением сезонности – -3,9 % м/м), введено 6,1 млн. кв. м общей площади. С начала года снижение составило 6,4 % г/г.

По оперативным данным, по итогам девяти месяцев сальдированный финансовый результат по основным видам экономической деятельности вырос на 20,6 % г/г. Наибольший положительный вклад в прирост финансовых результатов деятельности организаций внесли операции с недвижимым имуществом, аренда и предоставление услуг, транспорт и обрабатывающие производства.

Инфляция

В октябре, по данным Росстата, потребительская инфляция ускорилась до 0,4 % с 0,2 % в сентябре. При этом основной вклад в инфляцию октября внесло удорожание продовольственных товаров, в основном за счет сезонного возобновления роста цен на плодоовощную продукцию. Рост цен на непродовольственные товары замедлился, а на услуги цены снизились.

В годовом выражении инфляция продолжает снижаться – до 6,1 % с 6,4 % в сентябре, чему способствуют низкий рост потребительских цен в текущем году и высокая база предыдущего года.

С начала года по 14 ноября прирост потребительских цен сохранился на минимальном уровне – 4,8 %, что на 6,9 п. пункта ниже прироста потребительских цен за аналогичный период прошлого года.

Банковский сектор

Продолжается снижение активов банковского сектора, сопровождаемое, в целом, улучшением их структуры. В октябре кредитная активность улучшилась по сравнению с сентябрем, но все равно остается на невысоком уровне. Качество кредитного портфеля улучшается – просроченная задолженность как по кредитам в рублях, так и по кредитам в валюте продолжает снижаться.

Депозиты населения показывают положительную динамику, депозиты юридических лиц - отрицательную. За октябрь количество действующих кредитных организаций сократилось с 649 до 643. Кредитные организации продолжают показывать высокую прибыль.

Денежно-кредитная политика

Совет директоров Банка России 28 октября 2016 г. принял решение сохранить ключевую ставку на уровне 10,0% годовых, сохраняя, тем самым, умеренно жесткую денежно кредитную политику в качестве условия закрепления тенденции к снижению инфляции. Банк России подтвердил, что при соответствии динамики инфляции и экономической активности базовому прогнозу необходимо поддерживать данный уровень ключевой ставки до конца 2016 г. с возможностью ее снижения в I полугодии 2017 года.

8.2. Определение сегмента рынка, к которому принадлежит оцениваемый объект.

Объектом оценки является нежилое здание общей площадью 1500 кв. м. с земельным участком с кадастровым номером 50:16:0303009:718 общей площадью 1920,0 кв.м. Земельный участок выделен из земель поселений. Оцениваемое здание относится к рынку коммерческой недвижимости, сегмент- помещение нежилого назначения, которое возможно использовать как офисное.

8.3. Анализ фактических данных о ценах сделок и (или) предложений с объектами недвижимости из сегментов рынка, к которым может быть отнесен оцениваемый объект

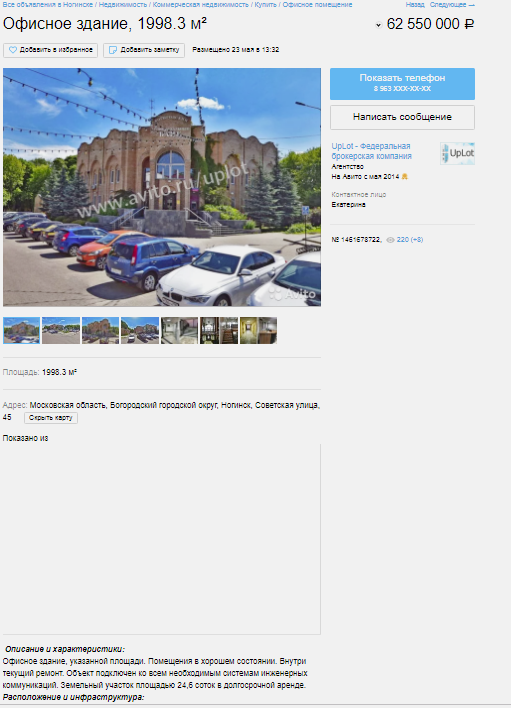

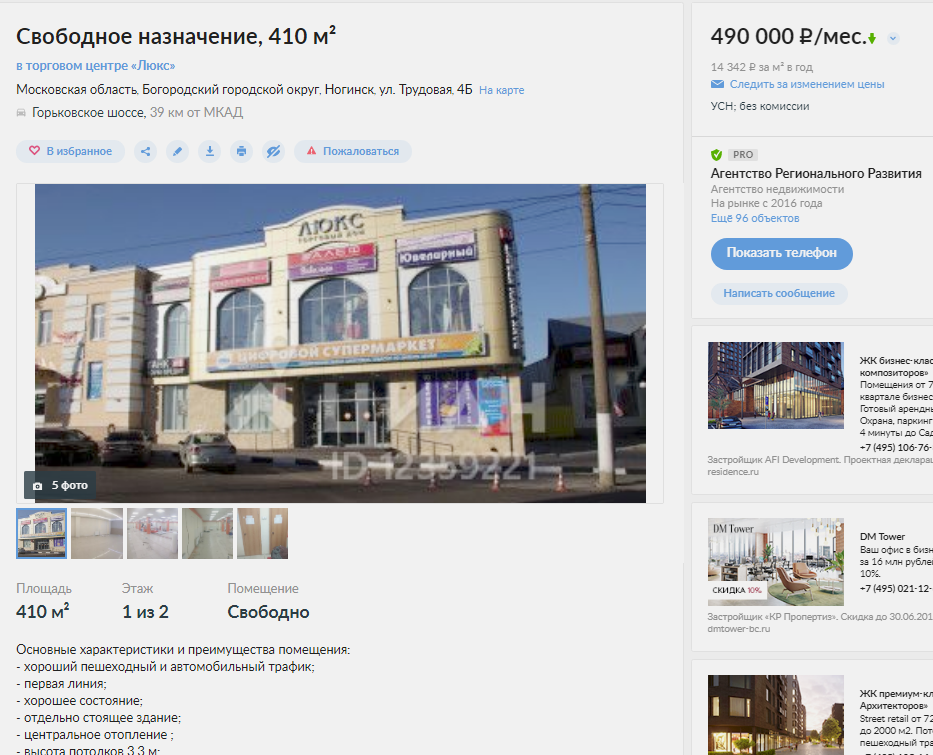

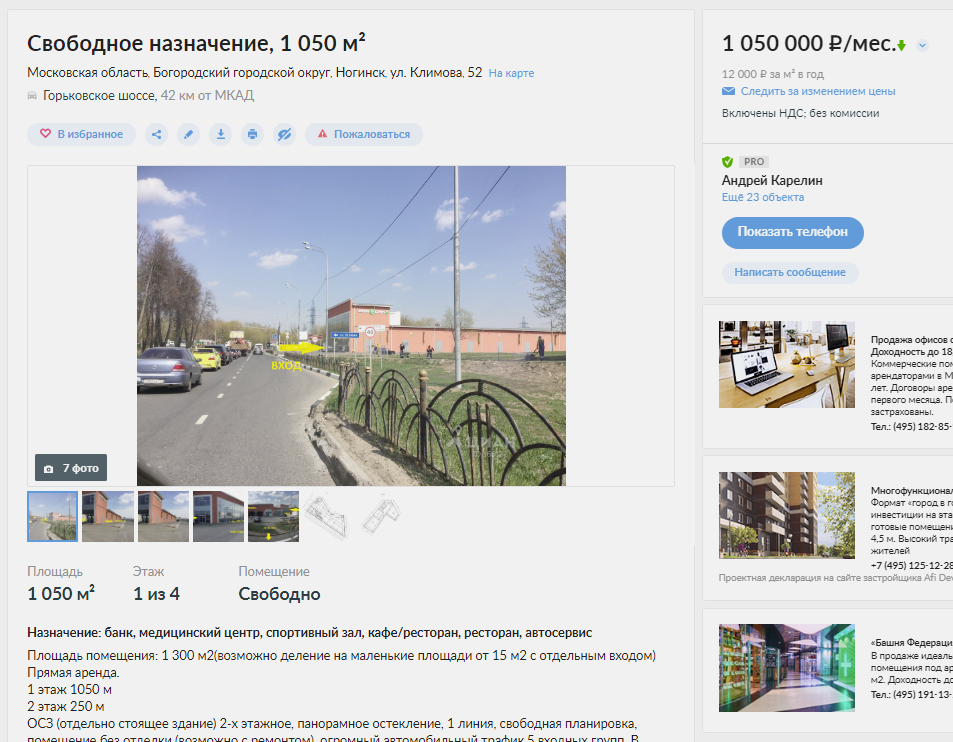

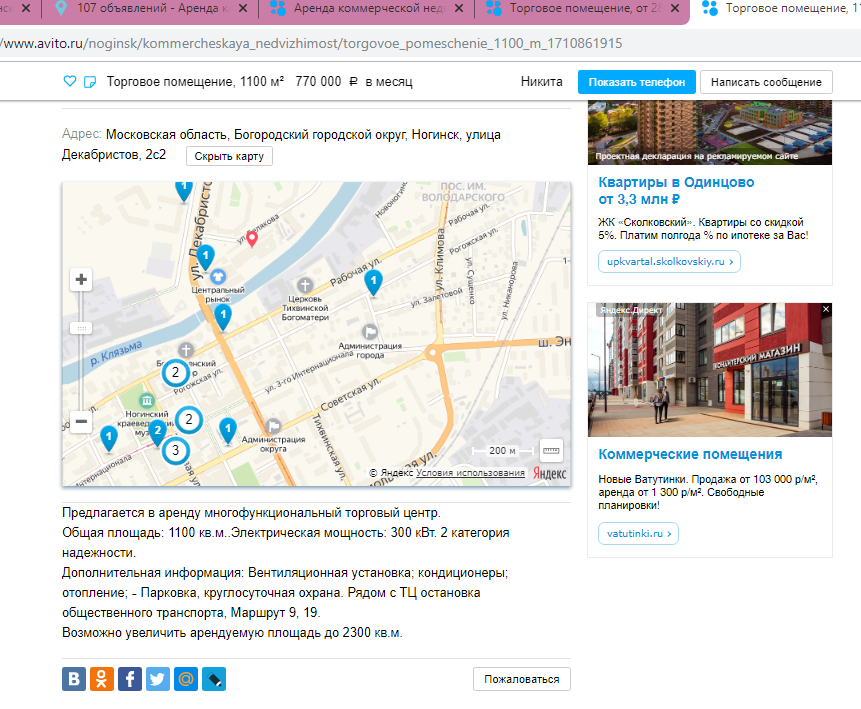

Ниже представлен анализ рынка недвижимости в г. Ногинске в апреле 2019 г. Источник - www.rosrealt.ru.

В таблице, представленной выше, можно проследить динамику средних цен предложения на снижение уровня цен на торговые площади в долгосрочной перспективе, цены на квартиры в новостройках выросли.

8.4. Анализ основных факторов, влияющих на спрос, предложение и цены. Общие выводы по рынку недвижимости.

Основными факторами, влияющими на спрос на рынке недвижимости являются – средний уровень деловой активности субъектов экономической деятельности в РФ, совокупный объем банковских кредитов предоставленных предприятиям, а также процентная ставка на кредиты. Рост доходов предприятий и малого бизнеса приводит к росту спроса и цен на рынке недвижимости. Чем выше объем выданных кредитов и ниже процентная ставка за пользование коммерческим, овердрафтным и другим видам кредитования, тем выше спрос на рынке недвижимости и выше цена. Калужская область относится к высокоразвитому региону с динамично развивающейся экономикой. Однако многие потенциальные инвесторы в настоящее время находятся в ожидании, отчего количество сделок купли-продажи недвижимости замедлилось. Поэтому ценовые прогнозы в плане динамики роста цен давать трудно.

Как правило, при исследовании рынка в качестве ценообразующих факторов рассматриваются характеристики потребительских свойств объекта недвижимости и среды его расположения. В сравнительном анализе сделок изучаются только те факторы, которыми объекты сравнения отличаются от объекта оценки. В процессе сравнения выявляются такие факторы и оцениваются изменения каждого в денежном эквиваленте. Поскольку общее количество ценообразующих факторов весьма велико, в процессе исследования при анализе чувствительности исключаются из рассмотрения факторы, изменение которых оказывает пренебрежимо малое влияние на изменение цены сделки. Для облегчения процедуры анализа факторы распределяются на группы:

- Условия рынка – соотношение спроса и предложения, изменения цен во времени.

- Физические характеристики – влияние цены от наличия инженерных коммуникаций и пр.

- Качество передаваемых прав (собственность, аренда, наличие обременений, возможность использования ЗУ по назначению)

- Условия финансирования – возможность ипотечного кредита.

- Особые условия – наличие обременений, сервитутов и пр.

- Место расположения – транспортная доступность, наличие социальных объектов, зависимость от престижности района.

- Сервис и дополнительные характеристики – наличие парковки, состояние системы безопасности, качество мобильной связи и пр.

В нашем случае основным ценообразующим фактором стоимости объекта оценки является характеристики постройки – нежилого здания, его качество, конструкции, особенности назначения и расположения, окружения и фактического использования. Также влияние на стоимость оказывают размеры участка, принадлежность к окружающей инфраструктуре и его обеспеченность коммуникациями. Влияние этих факторов на стоимость объекта оценки будет учтено при расчете стоимости различными подходами.

Международная консалтинговая компания в области недвижимости CBRE подвела итоги текущего года и проанализировала основные тенденции на инвестиционном рынке, рынках офисной, складской, торговой и гостиничной недвижимости, а также определила перспективы наступающего 2019 года (источник информации - https://zdanie.info/2393/2467/news/12870).

По словам Ирины Ушаковой, старшего директора, руководителя отдела рынков капитала и инвестиций CBRE, объем инвестиций в недвижимость России по предварительным итогам 2018 года составит порядка $3,2 млрд (или 200 млрд рублей). Такое значение сопоставимо с уровнем 2015 года ($3,3 млрд), однако на 30% уступает показателю 2016 года ($4,6 млрд) и на 38% ниже показателя в 2017 года ($5,2 млрд). Стоит отметить, что около 30% прогнозируемого годового объема сделок с недвижимостью находятся в стадии переговоров и, по ожиданиям специалистов CBRE, должны конвертироваться в закрытые сделки до конца этого года.

Как отмечает Елена Денисова, старший директор, руководитель отдела офисных помещений CBRE, в 2018 году прирост качественного офисного предложения впервые с 2000 года окажется ниже 200 000 кв.м. По предварительным итогам специалисты CBRE ожидают объема введенных в эксплуатацию новых офисных площадей на уровне 172 000 кв.м. Такое значение на 58% уступает объему нового предложения в прошлом году (408 000 кв.м) и является минимальным за почти 20 лет развития рынка коммерческой недвижимости – только в 2000 году этот показатель был ниже (142 500 кв.м). Всего в 2018 году, по прогнозам CBRE, будет введено в эксплуатацию 16 бизнес-центров, при этом, у десяти из этих зданий арендуемая площадь не превышает 10 000 кв.м, а еще у четырех – офисная арендуемая площадь меньше 20 000 кв.м. Доминирование в структуре нового предложения небольших по площади офисных объектов будет характерно и для следующего года. Исходя из заявленных планов девелоперов, в 2019 году объем введенных в эксплуатацию площадей вернется к уровню 2017 года и составит порядка 420 000 кв.м.

Высокий уровень спроса – одна из ключевых тенденций 2018 года. По предварительным итогам объем новых сделок с офисами в этом году на 10% превзойдет результат 2017 года (1,28 млн кв.м) и составит порядка 1,4 млн кв.м. Последний раз такая активность на офисном рынке Москвы наблюдалась в 2010 году. Объем чистого поглощения сохранится на уровне прошлого года (порядка 700 000 кв.м), что, отчасти, связано с низким вводом нового предложения. В 2019 году эксперты CBRE ожидают, что спрос со стороны арендаторов и конечных покупателей на офисном рынке сохранится на высоком уровне, однако также останутся риски снижения деловой активности под влиянием изменений внешнего фона.

Доля свободных офисов по итогам года составит около 10,2%, что ниже уровня 2012-2013 годов. При этом, в CBRE не ожидают увеличения этого показателя в ближайшие два года по причине того, что прирост нового предложения будет уступать объемам чистого поглощения офисных площадей.

Сложившая конъектура рынка будет оказывать влияние на уровень запрашиваемых ставок на офисные помещения, которые, по прогнозам CBRE, будут меняться неравномерно. Наиболее привлекательные с точки зрения местоположения и качества бизнес-центры будут по-прежнему востребованы. Снижение вакантных площадей в таких офисных зданиях будет побуждать собственников к увеличению ставок аренды, в следствии чего можно ожидать роста ставок аренды преимущественно в сегменте класса «А» в отдельных районах. При этом, значительного изменения среднего уровня ставок аренды в целом на рынке в 2019 году не ожидается.

9. АНАЛИЗ НАИБОЛЕЕ ЭФФЕКТИВНОГО ИСПОЛЬЗОВАНИЯ ОБЪЕКТА ОЦЕНКИ

Наиболее эффективное использование в соответствии с действующим ФСО №7 представляет собой такое использование недвижимости, которое максимизирует ее продуктивность (соответствует ее наибольшей стоимости) и которое физически возможно, юридически разрешено (на дату определения стоимости объекта оценки) и финансово оправдано. Анализ наиболее эффективного использования лежит в основе оценок рыночной стоимости недвижимости.

Наиболее эффективное использование объекта недвижимости должно рассматриваться применительно к конкретному виду объекта оценки и может соответствовать его фактическому использованию или предполагать иное использование, например ремонт (или реконструкцию) имеющихся на земельном участке объектов капитального строительства. Анализ наиболее эффективного использования рекомендуется проводить с учетом следующих положений:

- Анализ наиболее эффективного использования позволяет выявить наиболее прибыльное использование объекта недвижимости, на который ориентируются участники рынка (покупатели и продавцы) при формировании цены сделки. При определении рыночной стоимости оценщик руководствуется результатами этого анализа для выбора подходов и методов оценки объекта оценки и выбора сопоставимых объектов недвижимости при применении каждого подхода.

- Анализ наиболее эффективного использования объекта оценки проводится, как правило, по объемно-планировочным и конструктивным решениям. Для объектов оценки, включающих в себя земельный участок и объекты капитального строительства, наиболее эффективное использование определяется с учетом имеющихся объектов капитального строительства. При этом такой анализ выполняется путем проведения необходимых для этого вычислений либо без них, если представлены обоснования, не требующие расчетов.

- Анализ наиболее эффективного использования частей объекта недвижимости, например встроенных жилых и нежилых помещений, проводится с учетом фактического использования других частей этого объекта.

- Анализ наиболее эффективного использования части реконструируемого или подлежащего реконструкции объекта недвижимости проводится с учетом наиболее эффективного использования всего реконструируемого объекта недвижимости.

- Наиболее эффективное использование объекта недвижимости, оцениваемого в отдельности, может отличаться от его наиболее эффективного использования в составе оцениваемого комплекса объектов недвижимости.

- Рыночная стоимость земельного участка, застроенного объектами капитального строительства, или объектов капитального строительства для внесения этой стоимости в государственный кадастр недвижимости оценивается исходя из вида фактического использования оцениваемого объекта. При этом застроенный земельный участок оценивается как незастроенный, предназначенный для использования в соответствии с видом его фактического использования.

- Анализ наиболее эффективного использования объекта недвижимости для сдачи в аренду выполняется с учетом условий использования этого объекта, устанавливаемых договором аренды или проектом такого договора.

Учитывая местоположение, характер имеющегося строения – нежилое здание, размер, близость к крупным транспортным узлам города, ситуацию, которая сложилась на рынке коммерческих земельных участков г. Ногинска, Оценщик пришел к выводу, что наиболее эффективным и законодательно разрешенным вариантом использования оцениваемого участка с улучшениями является его использование под размещение коммерческой недвижимости.

10. ОПИСАНИЕ ПРОЦЕССА ОЦЕНКИ ОБЪЕКТА ОЦЕНКИ

Термины и определения, используемые в оценочной деятельности, этапы проведения оценки

Рыночная стоимость - В соответствии со ст. 3 Федерального закона РФ № 135 - ФЗ «Об оценочной деятельности в Российской Федерации» за рыночную стоимость объекта оценки понимается наиболее вероятная цена, по которой данный объект оценки может быть отчужден на открытом рынке в условиях конкуренции, когда стороны сделки действуют разумно, располагал всей необходимой информацией, а на величине цены сделки не отражаются какие-либо чрезвычайные обстоятельства, то есть когда:

- одна из сторон сделки не обязана отчуждать объект оценки, а другая сторона не обязана принимать исполнение;

- стороны сделки хорошо осведомлены о предмете сделки и действуют в своих интересах;

- объект оценки представлен на открытом рынке посредством публичной оферты, типичной для аналогичных объектов оценки;

- цена сделки представляет собой разумное вознаграждение за объект оценки и принуждения к совершению сделки в отношении сторон сделки с чьей-либо стороны не было;

- платеж за объект оценки выражен в денежной форме.

Ликвидационная стоимость - расчетная величина, отражающая наиболее вероятную цену, по которой данный объект оценки может быть отчужден за срок экспозиции объекта оценки, меньший типичного срока экспозиции для рыночных условий, в условиях, когда продавец вынужден совершить сделку по отчуждению имущества. При определении ликвидационной стоимости, в отличие от определения рыночной стоимости, учитывается влияние чрезвычайных обстоятельств, вынуждающих продавца продавать объект оценки на условиях, не соответствующих рыночным.

Кадастровая стоимость объекта оценки – под кадастровой стоимостью понимается стоимость, установленная в процессе проведения государственной кадастровой оценки или в результате рассмотрения споров о результатах определенная кадастровой стоимости либо определенная в случаях предусмотренных статьей 24.19 Федерального закона РФ № 135 - ФЗ «Об оценочной деятельности в Российской Федерации».

Инвестиционная стоимость - стоимость для конкретного лица или группы лиц при установленных данным лицом (лицами) инвестиционных целях использования объекта оценки. При определении инвестиционной стоимости, в отличие от определения рыночной стоимости, учет возможности отчуждения по инвестиционной стоимости на открытом рынке не обязателен. Инвестиционная стоимость может использоваться для измерения эффективности инвестиций.

Земельный участок – часть поверхности земли (в том числе поверхностный почвенный слой), границы которой описаны и удостоверены в установленном порядке уполномоченным государственным органом, а также все, что находится над и под поверхностью земельного участка, если иное не предусмотрено федеральными законами о недрах, об использовании воздушного пространства и иными федеральными законами.

Объект некапитального строительства – объект, построенный из легких сборных конструкций, не предусматривающих устройство заглубленных фундаментов и подземных сооружений, который может быть разобран и перенесён без значительного ущерба для данного объекта.

Сооружение – объемная (плотины, мачты), плоскостная (аэродромы) или линейная система (путепроводы), имеющая наземные, надземные и (или) подземные части, которые состоят из несущих, в отдельных случаях и ограждающих конструкций. Сооружения служат для выполнения производственных процессов различного вида, хранения продукции, временного пребывания людей, перемещения людей и грузов.

Доходный подход - совокупность методов оценки стоимости объекта оценки, основанных на определении ожидаемых доходов от использования объекта оценки.

Затратный подход - совокупность методов оценки стоимости объекта оценки, основанных на определении затрат, необходимых для воспроизводства либо замещения объекта оценки с учетом износа и устареваний.

Сравнительный подход - совокупность методов оценки стоимости объекта оценки, основанных на сравнении объекта оценки с объектами - аналогами объекта оценки, в отношении которых имеется информация о ценах. Объектом - аналогом объекта оценки для целей оценки признается объект, сходный объекту оценки по основным экономическим, материальным, техническим и другим характеристикам, определяющим его стоимость.

Метод оценки – является последовательность процедур, позволяющая на основе существенной для данного метода информации определить стоимость объекта оценки в рамках одного из подходов к оценке.

Корректировки (поправки) – используются в подходе к оценке на основе прямого сравнительного анализа продаж. Прибавляемые или вычитаемые суммы, принимающие во внимание различия между сопоставимыми и оцениваемыми объектами.

Стоимость – расчётная величина цены объекта оценки, определённая на дату оценки в соответствии с выбранным видом стоимости. Совершение сделки с объектом оценки не является необходимым условием для установления его стоимости.

Улучшения земельного участка — здания, сооружения, объекты инженерной инфраструктуры, расположенные в пределах земельного участка, а также результаты работ и иных воздействий (изменение рельефа, внесение удобрений и т.п.), изменяющих качественные характеристики земельного участка. То есть улучшения – все изменения, являющиеся результатом деятельности по преобразованию свободного и неосвоенного земельного участка для целей его использования.

Рынок недвижимости – совокупность потока информации, касающегося сделок с недвижимостью, а также операций по развитию управления и финансирования недвижимости в условиях рыночных отношений.

Сервитут – право ограниченного пользования земельным участком. Сервитут может устанавливаться для обеспечения прохода и проезда через земельный участок, прокладки и эксплуатации линий электропередачи, связи и трубопроводов, обеспечения водоснабжения и мелиорации, а также других нужд собственника недвижимого имущества, которые не могут быть обеспечены без установления сервитута.

Право собственности – право владения, пользования, распоряжения, присвоения дохода от владения и дохода от использования недвижимого имущества, включающее право продажи, обмена, дарения, завещания, раздела участка и т. д.

Процедура оценки – совокупность приемов и методов, обеспечивающих сбор и анализ рыночных, нормативных и иных данных, а также проведение расчетов стоимости и оформление результатов оценки.

Разрешенное использование – целевое назначение недвижимости, включающее диапазон незапрещенных видов использования земельного участка для хозяйственных и иных целей с учетом установленных ограничений и сервитутов.

Результат оценки - итоговая величина стоимости объекта оценки. Результат оценки может использоваться при определении сторонами цены для совершения сделки или иных действий с объектом оценки, в том числе при совершении сделок купли-продажи, передаче в аренду или залог, страховании, кредитовании, внесении в уставный (складочный) капитал, для целей налогообложения, при составлении финансовой (бухгалтерской) отчетности, реорганизации и приватизации предприятий, разрешении имущественных споров, принятии управленческих решений и иных случаях.

Недвижимое имущество – земельный участок и относящиеся к нему выполненные человеком улучшения, в том числе постройки с совокупностью всех сооружений над и под землей. К недвижимому имуществу относится всё, что прочно связано с землёй, то есть объекты, перемещение которых без несоразмерного ущерба их назначению невозможно.

Недвижимость – земельные участки, участки недр, обособленные водные объекты и все, что прочно связано с землей, то есть объекты, перемещение которых без несоразмерного ущерба их назначению невозможно, в том числе леса, многолетние насаждения, здания, сооружения, а также подлежащие государственной регистрации воздушные и морские суда, суда внутреннего плавания, космические объекты.

Процесс оценки включает в себя следующие этапы:

- Установление количественных и качественных характеристик Объекта, в том числе сбор и обработка:

- правоустанавливающих документов, сведений об обременении Объекта правами иных лиц;

- информации о технических и эксплуатационных характеристиках Объекта;

- иной информации, необходимой для установления количественных и качественных характеристик Объекта с целью определения его стоимости, а также другой информации (в том числе фотодокументов), связанной с Объектом.

- Выбор метода (методов) оценки в рамках каждого из подходов к оценке и осуществление необходимых расчетов.

- Обобщение результатов, полученных в рамках каждого из подходов к оценке, и определение итоговой величины стоимости Объекта.

- Составление и передача Заказчику настоящего Отчета.

Традиционно, для оценки недвижимости применяются три стандартных подхода: сравнительный, доходный и затратный, описанных в стандартах оценки.

Определение стоимости земельных участков также производится в соответствии с требованиями «Методических рекомендаций по определению рыночной стоимости земельных участков», разработанных и утвержденных Минимуществом России 06.03.2002г. №568-р.

Затратный подход основан на предпосылке, что стоимость объекта определяется участниками рынка исходя из затрат, требуемых на воссоздание функционального аналога оцениваемого объекта. Рыночная стоимость рассчитывается как сумма затрат на приобретение незастроенного земельного участка и затрат на строительство нового здания, являющегося аналогом оцениваемому по основным функциональным характеристикам, за вычетом всех элементов физического, функционального и внешнего износа. Затратный подход применим при наличии достаточной информации для обоснования расчетных компонентов стоимости: данных по продажам земельных участков, данных по проектам нового строительства и данных для расчета поправок на износ.

Стоимость недвижимости, определяемая затратным подходом, соответствует полному праву собственности и равна сумме рыночной стоимости участка земли плюс стоимость нового строительства улучшений минус накопленный износ.

Стоимость нового строительства улучшений в зависимости от типа объекта оценки и условий может выступать в виде затрат на воспроизводство или замещение объекта оценки.

Затраты на замещение объекта оценки – сумма затрат на создание объекта, аналогичного объекту оценки, в рыночных ценах, существующих на дату проведения оценки, с учетом износа объекта оценки.

Затраты на воспроизводство объекта оценки – сумма затрат в рыночных ценах, существующих на дату проведения оценки, на создание объекта, идентичного объекту оценки, с применением идентичных материалов и технологий, с учетом износа объекта оценки.

Стоимость нового строительства (для земли не используется) определяется как сумма прямых издержек, непосредственно связанных с возведением объекта, косвенных издержек на процессы, опосредованно участвующие в строительстве, и прибыли предпринимателя (инвестора).

Выбор принятого для расчета метода определения стоимости нового строительства зданий и сооружений должен быть соответствующим образом обоснован. Применение стоимости замещения целесообразно в случаях, когда определить стоимость возведения точной копии здания трудно из-за устаревших строительных конструкций и способов возведения, использовавшихся при создании объекта оценки.

Методы затратного подхода могут применяться в комбинированных методах определения стоимости земли в составе единого объекта недвижимости. Затратный подход практически не применяется для самостоятельной оценки земельных участков. Методическими рекомендациями установлены ограничения на применение методов для оценки земельных участков.

В соответствии с ФСО №7 (Источники информации /10/) при применении затратного подхода оценщик должен учитывать следующие положения:

- затратный подход рекомендуется применять для оценки объектов недвижимости - земельных участков, застроенных объектами капитального строительства, или объектов капитального строительства, но не их частей, например жилых и нежилых помещений;

- затратный подход целесообразно применять для оценки недвижимости, если она соответствует наиболее эффективному использованию земельного участка как незастроенного и есть возможность корректной оценки физического износа, а также функционального и внешнего (экономического) устареваний объектов капитального строительства;

- затратный подход рекомендуется использовать при низкой активности рынка, когда недостаточно данных, необходимых для применения сравнительного и доходного подходов к оценке, а также для оценки недвижимости специального назначения и использования (например, линейных объектов, гидротехнических сооружений, водонапорных башен, насосных станций, котельных, инженерных сетей и другой недвижимости, в отношении которой рыночные данные о сделках и предложениях отсутствуют);

- в общем случае стоимость объекта недвижимости, определяемая с использованием затратного подхода, рассчитывается в следующей последовательности:

- определение стоимости прав на земельный участок как незастроенный;

- расчет затрат на создание (воспроизводство или замещение) объектов капитального строительства;

- определение прибыли предпринимателя;

- определение износа и устареваний;

- определение стоимости объектов капитального строительства путем суммирования затрат на создание этих объектов и прибыли предпринимателя и вычитания их физического износа и устареваний;

- определение стоимости объекта недвижимости как суммы стоимости прав на земельный участок и стоимости объектов капитального строительства;

- для целей определения рыночной стоимости объекта недвижимости с использованием затратного подхода земельный участок оценивается как незастроенный в предположении его наиболее эффективного использования;

- расчет затрат на создание объектов капитального строительства производится на основании:

- данных о строительных контрактах (договорах) на возведение аналогичных объектов;

- данных о затратах на строительство аналогичных объектов из специализированных справочников;

- сметных расчетов;

- информации о рыночных ценах на строительные материалы;

- других данных;

- затраты на создание объектов капитального строительства определяются как сумма издержек, входящих в состав, строительно-монтажных работ, непосредственно связанных с созданием этих объектов, и издержек, сопутствующих их созданию, но не включаемых в состав строительно-монтажных работ;

- для целей оценки рыночной стоимости недвижимости величина прибыли предпринимателя определяется на основе рыночной информации методами экстракции, экспертных оценок или аналитических моделей с учетом прямых, косвенных и вмененных издержек, связанных с созданием объектов капитального строительства и приобретением прав на земельный участок;

- величина износа и устареваний определяется как потеря стоимости недвижимости в результате физического износа, функционального и внешнего (экономического) устареваний. При этом износ и устаревания относятся к объектам капитального строительства, относящимся к оцениваемой недвижимости.

Оценка собственности доходным подходом представляет собой процедуру определения стоимости объекта исходя из ожидания покупателя-инвестора, ориентирующегося на будущие блага от его использования и их текущее выражение в определенной денежной сумме. Другим положением оценки по доходности является принцип замещения, согласно которому потенциальный инвестор не заплатит за собственность сумму, большую чем составляют затраты на приобретение другой, способной приносить аналогичный доход.

Таким образом, настоящий подход подразумевает, что цена объекта на дату оценки есть текущая стоимость будущих выгод, которые могут быть получены владельцем в течение будущих лет, после завершения строительства, реконструкции и сдачи объекта в эксплуатацию, т.е. сдачи в аренду или размещения на его территории доходного бизнеса.

Так как в основе доходного подхода лежит принцип ожидания будущих выгод, то существенным моментом является четкое определение и классификация выгод для единообразного их толкования. Выгоды от владения собственностью включают право получать все доходы во время владения, а также доход от продаж после окончания владения (реверсии).

Типичный владелец коммерческой недвижимости имеет цель - получение дохода, сравнимого с доходом от вложения денег в аналогичный по риску проект. При этом, во-первых, инвестор должен возвратить вложенные средства, во-вторых, он должен получить вознаграждение за использование средств. В соответствии с этим, возврат вложенных инвестиций будет складываться из возврата вложенного капитала и получения дохода на капитал.

В соответствии с ФСО №7 при применении доходного подхода оценщик должен учитывать следующие положения:

- доходный подход применяется для оценки недвижимости, генерирующей или способной генерировать потоки доходов;

- в рамках доходного подхода стоимость недвижимости может определяться методом прямой капитализации, методом дисконтирования денежных потоков или методом капитализации по расчетным моделям;

- метод прямой капитализации применяется для оценки объектов недвижимости, не требующих значительных капитальных вложений в их ремонт или реконструкцию, фактическое использование которых соответствует их наиболее эффективному использованию. Определение стоимости объектов недвижимости с использованием данного метода выполняется путем деления соответствующего рынку годового дохода от объекта на общую ставку капитализации, которая при этом определяется на основе анализа рыночных данных о соотношениях доходов и цен объектов недвижимости, аналогичных оцениваемому объекту;

- метод дисконтирования денежных потоков применяется для оценки недвижимости, генерирующей или способной генерировать потоки доходов с произвольной динамикой их изменения во времени путем дисконтирования их по ставке, соответствующей доходности инвестиций в аналогичную недвижимость;

- метод капитализации по расчетным моделям применяется для оценки недвижимости, генерирующей регулярные потоки доходов с ожидаемой динамикой их изменения. Капитализация таких доходов проводится по общей ставке капитализации, конструируемой на основе ставки дисконтирования, принимаемой в расчет модели возврата капитала, способов и условий финансирования, а также ожидаемых изменений доходов и стоимости недвижимости в будущем;

- структура (учет налогов, возврата капитала, темпов изменения доходов и стоимости актива) используемых ставок дисконтирования и (или) капитализации должна соответствовать структуре дисконтируемого (капитализируемого) дохода;

- для недвижимости, которую можно сдавать в аренду, в качестве источника доходов следует рассматривать арендные платежи;

- оценка недвижимости, предназначенной для ведения определенного вида бизнеса (например, гостиницы, рестораны, автозаправочные станции), может проводиться на основании информации об операционной деятельности этого бизнеса путем выделения из его стоимости составляющих, не относящихся к оцениваемой недвижимости.

В рамках доходного подхода характерно использование следующих методов оценки:

1. Метод прямой капитализации основан на прямом преобразовании чистого операционного дохода (ЧОД) в стоимость путем деления его на коэффициент капитализации. Понятие ЧОД представляет собой рассчитанную устойчивую величину ожидаемого годового чистого дохода, полученного от оцениваемого имущества после вычета операционных расходов и резервов на замещение. Определение ЧОД базируется на предположении, что имущество будет сдано в аренду по рыночным арендным ставкам, а в качестве прогнозного периода расчета будет взят наиболее типичный год владения.

2. Метод остатка применяется для оценки рыночной стоимости застроенных и незастроенных земельных участков. Условие применения метода - возможность застройки оцениваемого объекта улучшениями, приносящими доход. Данный метод основан на использовании информации о затратах на замещение или воспроизводство улучшения земельного участка.

3. Метод предполагаемого использования. Условие применения метода – возможность использования земельного участка способом, приносящим доход. Данный метод (по сути, дисконтирования денежных потоков) представляет собой приведение к дате оценки всех поступлений от использования и продажи земельного участка, а также всех затрат, связанных с получением этих доходов. На результат оценки при использовании этого метода оказывают влияние:

- прогнозируемые оценщиком потоки доходов и расходов;

- ставки доходности;

- продолжительность прогнозного периода.

Согласно проведенному анализу наиболее эффективного использования единственным законодательно разрешенным вариантом использования оцениваемого объекта является вид его разрешенного использования.

Сравнительный подход - совокупность методов оценки стоимости объекта недвижимости, основанных на сравнении объекта оценки с аналогичными объектами недвижимости, в отношении которых имеется информация о ценах сделок с ними.

Метод сравнения продаж: условие применения метода - наличие информации о ценах сделок с объектами недвижимости, являющимися аналогами оцениваемого. При отсутствии информации о ценах сделок с объектами недвижимости допускается использование цен предложения (спроса).

Метод выделения применяется для оценки рыночной стоимости застроенных земельных участков. Условия применения метода: наличие информации о ценах сделок с едиными объектами недвижимости, аналогичными единому объекту недвижимости, включающему в себя оцениваемый земельный участок. При отсутствии информации о ценах сделок допускается использование цен предложения (спроса); соответствие улучшений земельного участка его наиболее эффективному использованию.

Метод распределения применяется для оценки рыночной стоимости застроенных земельных участков. Условия применения метода: наличие информации о ценах сделок с едиными объектами недвижимости, аналогичными единому объекту недвижимости, включающему в себя оцениваемый земельный участок. При отсутствии информации о ценах сделок допускается использование цен предложения (спроса); наличие информации о наиболее вероятной доле земельного участка в рыночной стоимости единого объекта недвижимости; соответствие улучшений земельного участка его наиболее эффективному использованию.

Выбор применяемых подходов к оценке

При проведении осмотра объекта оценки и на основании данных технических паспортов и информации, полученной от Заказчика, была установлена вся информация о конструктивных элементах и состоянии всех оцениваемых улучшений. Поэтому Оценщик принял решение использовать в расчетах рыночной стоимости оцениваемых зданий затратный подход, в частности метод аналогов в виду отсутствия подробных смет для применения других методов затратного подхода.

Были выявлены аналоги земельного участка, на котором расположено оцениваемое здание. Проанализировав предложения по продаже и аренде незастроенных и застроенных земельных участков, Оценщик посчитал, что наиболее обоснованным будет применение сравнительного подхода для оценки стоимости земельного участка, а именно метода сравнения продаж. Для применения метода выделения и метода распределения, также относящихся к сравнительному подходу, риэлторами предоставляется недостаточно информации о строениях, расположенных на предлагаемых в продажу зданий с участками. Ввиду отсутствия достоверной информации для оценки методами доходного подхода, Оценщик был вынужден также отказаться от применения доходного подхода в оценке земельного участка.

Проанализировав реальные предложения по продаже зданий с участками, Оценщиком были выявлены объекты сходные по своим параметрам с оцениваемыми. Таким образом, с учетом специфики оцениваемого имущества и характера производимой оценки, Оценщик счет применение сравнительного подхода к оценке приемлемым для расчета рыночной стоимости объекта оценки. В рамках подхода использовался метод сравнения продаж как наиболее точно отражающий рыночную стоимость объектов при развитом рынке. Метод расчёта по удельным показателям и корреляционным моделям является менее точным методом расчета рыночной стоимости объектов, в основном применяется в условиях массовой оценки.

Оценщик проанализировал рынок аренды недвижимости, аналогичной оцениваемой. Проведенный анализ показал, что существуют предложения аренды сопоставимых с объектами оценки объектов в данный период на рынке недвижимости и имеются предпосылки для осуществления доходного подхода при оценке рыночной стоимости объекта сделки. Для расчетов использовался метод дисконтирования денежных потоков, поскольку оцениваемый имущественный комплекс требует затрат на проведение ремонтных работ и будущие потоки затрат и доходов от эксплуатации активов будут неравномерными и предполагают изменения во времени.

11. Расчет стоимости объекта оценки затратным подходом

Затратный подход, используемый для оценки недвижимости, основан на предположении, что затраты, необходимые для создания оцениваемого объекта в его существующем состоянии или воспроизведения его потребительских свойств, в совокупности с рыночной стоимостью земельного участка, на котором этот объект находится, являются приемлемым ориентиром для определения рыночной стоимости объекта оценки.

Особенность применения затратного подхода составляет понимание оценщиком различия между затратами на воспроизводство объекта и затратами на замещение. Затраты на воспроизводство объекта определяются издержками в текущих ценах на строительство точной копии оцениваемого объекта с использованием таких же архитектурно - планировочных решений, строительных конструкций и материалов и с тем же качеством строительно - монтажных работ. При определении затрат на воспроизводство тот же функциональный износ объекта и те же недостатки в архитектурных решениях, которые имеются у оцениваемого объекта. Стоимость замещения определяется расходами в текущих ценах на строительство объекта, имеющего с оцениваемым эквивалентную полезность, но построенного в новом архитектурном стиле с использованием современных стандартов, материалов, дизайна и планировки.

Таким образом, восстановительная стоимость выражается издержками на воспроизводство точной копии объекта, а стоимость замещения - издержками на создание современного объекта - аналога.

Граница между восстановительной стоимостью объекта и стоимостью его замещения всегда условна, и оценщику в каждом конкретном случае приходится решать проблему выбора того или иного вида стоимостной оценки в зависимости от условий применения затратного подхода.

Согласно ФСО №7 «Оценка недвижимости» при использовании затратного подхода применяется следующая последовательность действий:

- определение стоимости прав на земельный участок как незастроенный;

- расчет затрат на создание (воспроизводство или замещение) объектов капитального строительства;

- определение прибыли предпринимателя;

- определение износа и устареваний;

- определение стоимости объектов капитального строительства путем суммирования затрат на создание этих объектов и прибыли предпринимателя и вычитания их физического износа и устареваний;

- определение стоимости объекта недвижимости как суммы стоимости прав на земельный участок и стоимости объектов капитального строительства.

11.1. Определение стоимости земельного участка

В оценочной практике определение стоимости участка земли рассматривается с позиций его доступности для наилучшего и наиболее эффективного экономического использования. При оценке недвижимости считается, что земельный участок имеет стоимость, в то время как улучшение - это вклад в стоимость.

Теория оценки выделяет пять основных методов определения стоимости земельных участков:

1. Метод капитализации земельной ренты (доходный подход).

2. Метод соотнесения (переноса).

3. Метод развития (освоения).

4. Техника остатка для земли.

5. Метод прямого сравнительного анализа продаж.

Определение стоимости земельного участка методом капитализации земельной ренты (доходный подход) заключается в капитализации доходов, полученных за счет арендных платежей. В связи с тем что в России пока еще мало распространена практика сдачи в аренду частных землевладений, арендуются главным образом государственные и муниципальные земельные участки. Арендные платежи в этом случае регламентированы нормативной ценой земли, неадекватной ее рыночной стоимости, поэтому на практике применение метода капитализации земельной ренты дает не достаточно объективные результаты.

Метод соотнесения (переноса) состоит в определении соотношения между стоимостью земельного участка и возведенных на нем улучшений. Оценщик оценивает общую стоимость застроенного участка, вычитает из нее стоимость зданий и сооружений и получает стоимость земельного участка. Метод соотнесения целесообразен при недостаточности сравнимых продаж свободных земельных участков.

Метод развития (освоения) представляет собой упрощенную модель инвестиционного анализа варианта наилучшего использования земельного участка, не имеющего аналогов в сравнимых продажах. Как правило, это нестандартные крупные земельные массивы, для которых решается вопрос их рационального освоения. Такие случаи довольно часто встречаются в российской практике оценки.

Техника остатка для земли - универсальный метод оценки, но он наиболее эффективен при отсутствии сведений о сравнимых продажах свободных участков и наличии информации о доходности объекта. В этом случае затратным методом оценивается стоимость улучшений и с помощью коэффициента капитализации для здания определяется относящаяся к нему часть чистого операционного дохода. Остальная часть чистого операционного дохода всей собственности с помощью коэффициента капитализации для земли преобразуется в оценку ее стоимости.

Самым надежным из всех вышеуказанных методов в мировой практике принято считать метод прямого сравнительного анализа продаж. Расчет методом сравнительного анализа продаж заключается в анализе фактических сделок купли - продажи аналогичных земельных участков, сравнении их с оцениваемым и внесении соответствующих поправок на различия, которые имеются между сопоставимыми участками и оцениваемым. В результате сначала устанавливается продажная цена каждого сопоставимого участка, как если бы он имел те же характеристики, что и оцениваемый участок, а затем определяется средневзвешенная стоимость оцениваемого земельного участка.

В качестве удельной единицы стоимости земельного участка выбрана стоимость выраженная в валюте РФ (рубль) по отношению к 1 кв.м. площади земли.

Выбранный метод предполагает следующую последовательность действий:

- определение элементов, по которым осуществляется сравнение объекта оценки с объектами – аналогами (далее – элементов сравнения);

- определение по каждому из элементов сравнения характера и степени отличий каждого аналога от оцениваемого земельного участка;

- определение по каждому из элементов сравнения корректировок цен аналогов, соответствующих характеру и степени отличий каждого аналога от оцениваемого земельного участка;

- корректировка по каждому из элементов сравнения цен каждого аналога, компенсирующая их отличия от оцениваемого земельного участка;

- расчет рыночной стоимости земельного участка путем обоснованного обобщения скорректированных цен аналогов.

К элементам сравнения далее отнесены факторы формирующие стоимость объекта оценки указанные в ФСО №7(Источники информации /10/).

Определение восстановительной стоимости объекта недвижимости или стоимости замещения.

Существуют четыре способа расчета восстановительной стоимости или стоимости замещения:

1. Метод количественного анализа.

2. Поэлементный способ расчета (метод учета затрат по укрупненным конструктивным элементам).

3. Метод сравнительной единицы.

4. Индексный способ.

Метод количественного анализа заключается в составлении смет затрат на все виды работ, необходимых для строительства отдельных конструктивных элементов объекта и объекта в целом: затраты труда, материалов, средств механизации работ. К этим затратам необходимо добавить накладные затраты и прибыль застройщика, а также затраты по проектированию, строительству, приобретению и монтажу оборудования, необходимые для воспроизводства оцениваемых улучшений. Метод количественного анализа наиболее точный, но и наиболее трудоемкий. Для его применения требуются высокая квалификация оценщика и большой опыт в составлении строительных смет.

Поэлементный способ расчета представляет собой модификацию количественного метода, но он гораздо менее трудоемок, так как основан на использовании не единичных, а укрупненных сметных норм и расценок. В качестве единиц измерения стоимости принимают наиболее характерные показатели конструктивных элементов (1 куб. м кирпичной кладки, 1 кв. м кровельных покрытий и т.п.).

Метод сравнительной единицы основан на сравнении стоимости единицы потребительских свойств оцениваемого объекта со стоимостью аналогичной единицы измерения подобного типового сооружения. Сущность метода состоит в том, что для оцениваемого объекта подбирают объект - аналог, сходный с оцениваемым по конструкционным характеристикам, используемым материалам и технологии изготовления. Затем стоимость единицы измерения объекта - аналога (1 куб. м, 1 кв. м и т.п.) умножается на число единиц оцениваемого объекта. Это наиболее простой способ оценки объекта недвижимости и широко применяемый оценщиками, особенно при проведении переоценки основных фондов предприятий.

Индексный способ заключается в определении восстановительной стоимости оцениваемого объекта путем умножения балансовой стоимости на соответствующий индекс переоценки. Индексы для переоценки основных фондов утверждаются Госкомстатом России и периодически публикуются в печати.

Как уже указывалось выше, исходя из разрешенного использования и фактического использования объекта оценки, для определения возможного диапазона цен на земельные участки, аналоги подбирались из числа земель ЗНП с разрешенным использованием для размещения промышленных объектов и земель промышленности.

В процессе отбора данных и поиска аналогов Оценщиком проверялись интернет ресурсы www.informetr.ru, http://avito.ru/, http://www.classifieds24.ru/ Общий объем доступных для подбора аналогов рыночных данных об объектах выставленных на продажу составил для архива ресурса www.informetr.ru и http://avito.ru/, более 100 объявлений.

Процесс отбора аналогов из базы проводился в следующей последовательности

На первом этапе были установлены основные критерии отбора объявлений такие как:

• Тип сделки – договор купли – продажи или объявление о продаже,

• Тип недвижимости - земельный участок,

Далее ограничивался период даты предложения аналогов (2019 г.), проводилась выборка (установка параметров фильтрации данных) по признаку расположения участков в г. Ногинске. Передаваемые имущественные права, условия финансирования и условия продажи в условиях публичной оферты признаны схожими с объектом оценки. В результате исследования рынка сделок земельных участков по указанным источникам были выявлены объекты, сопоставимые с объектом оценки, земельные участки, расположенные в населенном пункте (местоположение объекта). Пригодность аналогов для использования по назначению, совпадающему с фактическим использованием объекта оценки не определялась, т.к. далее обосновано, что разрешенное использование не является определяющим параметром ценообразования.

На конечном этапе отбора был проанализирован текст объявлений на предмет актуальности на дату оценки, основных параметров предложения, характеристик заявленного к продаже объекта.

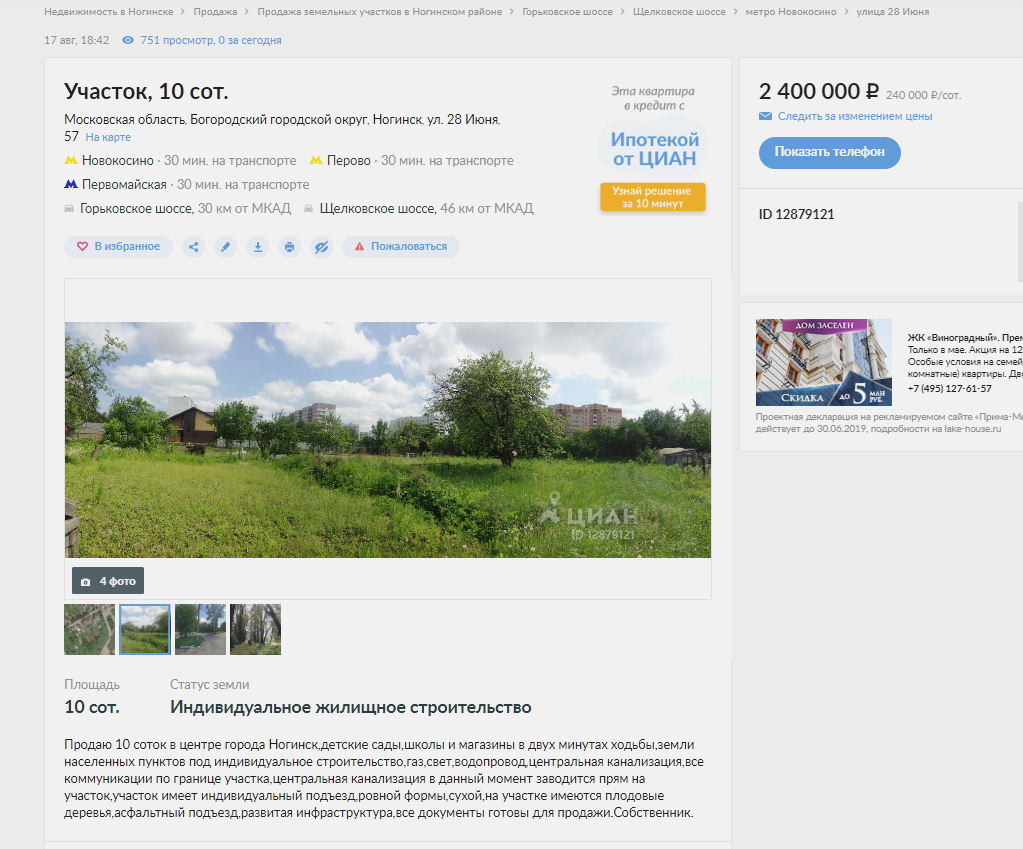

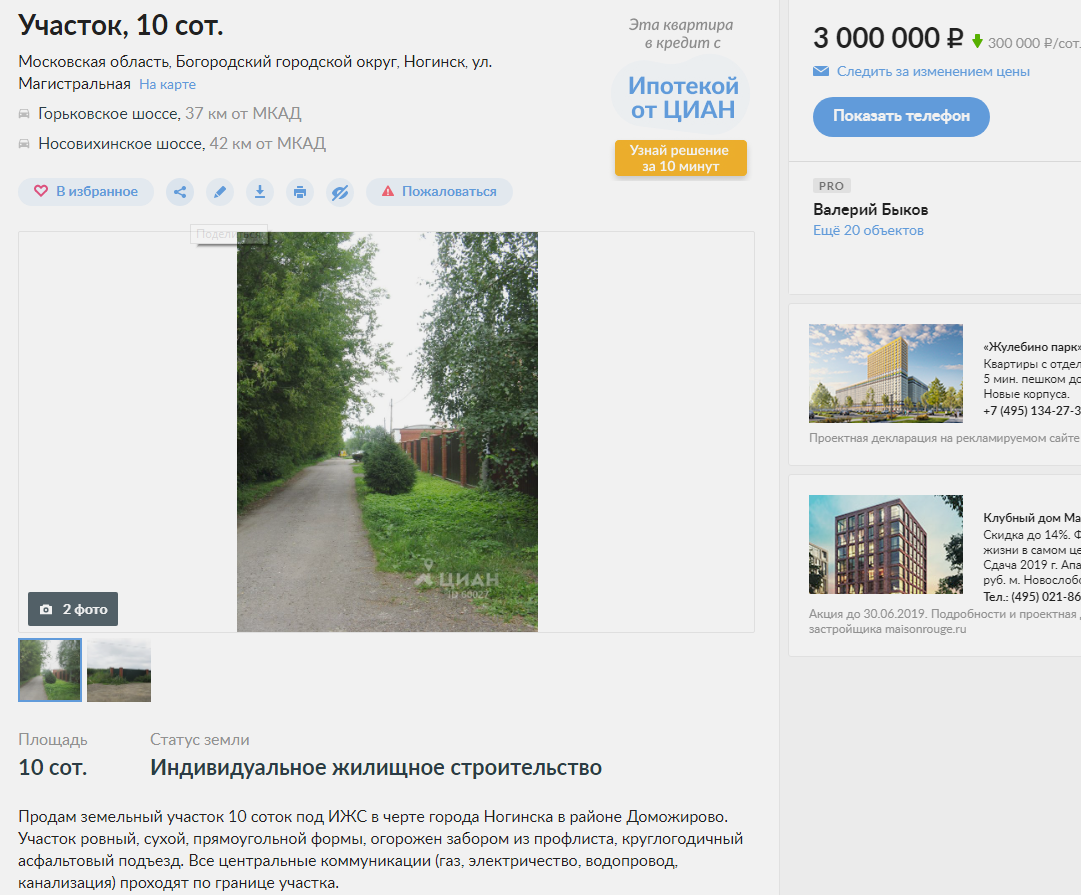

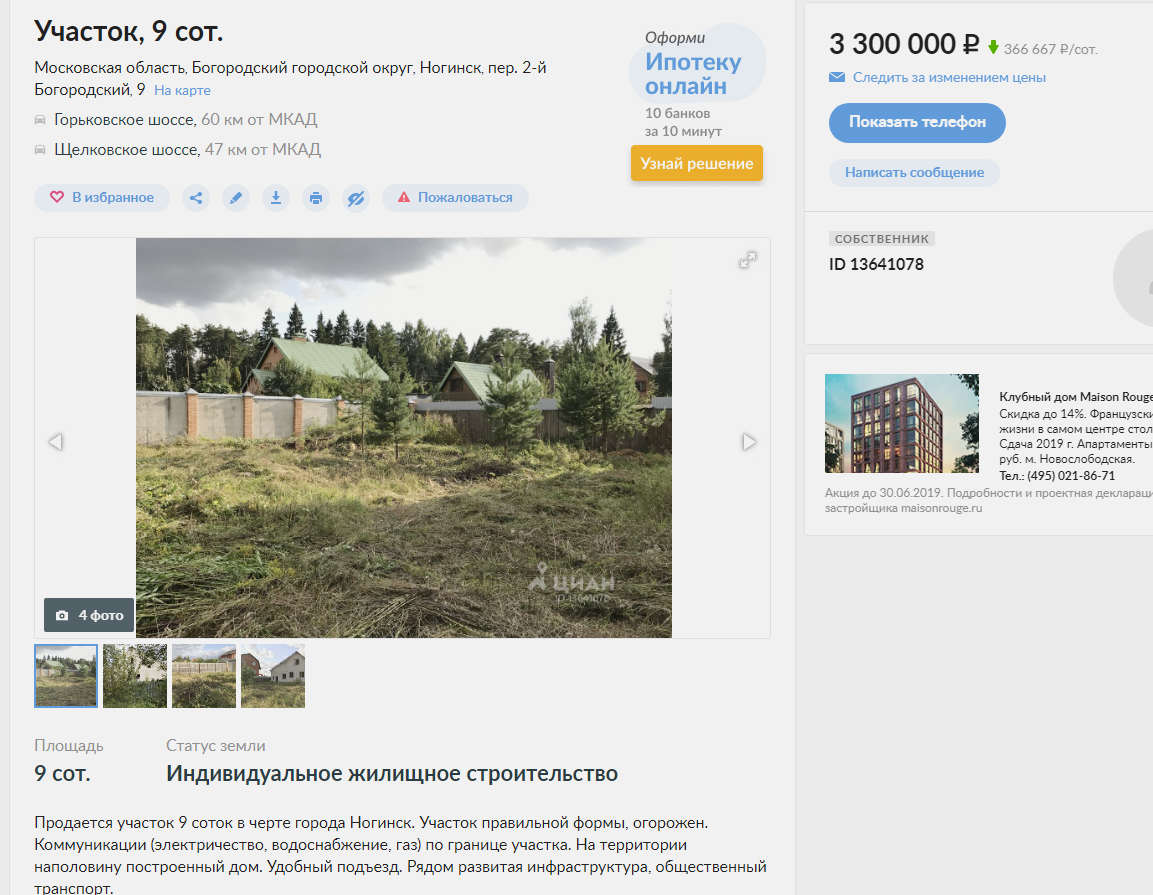

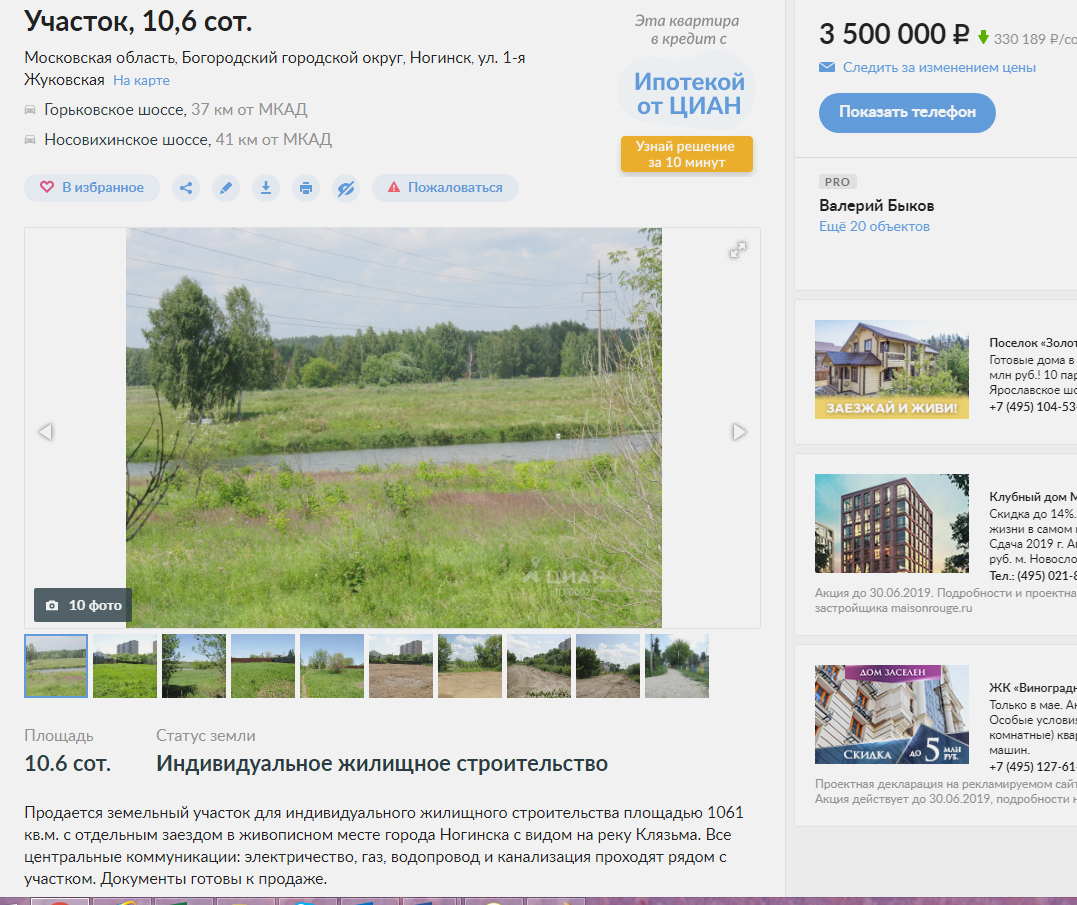

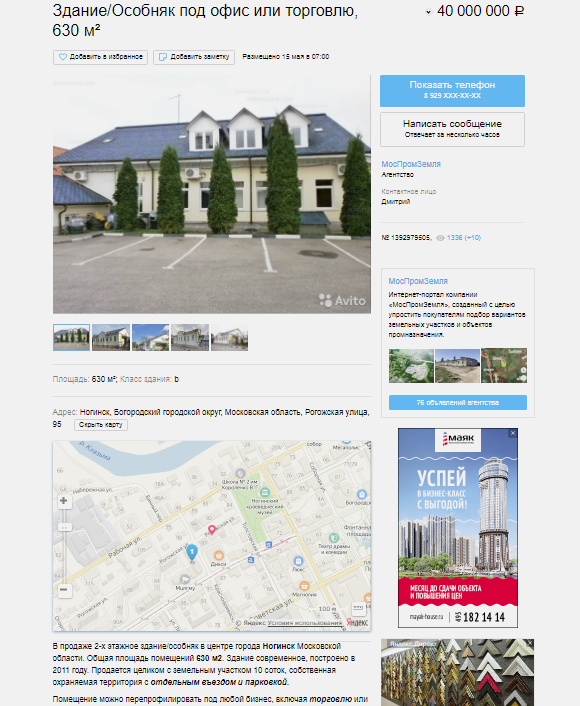

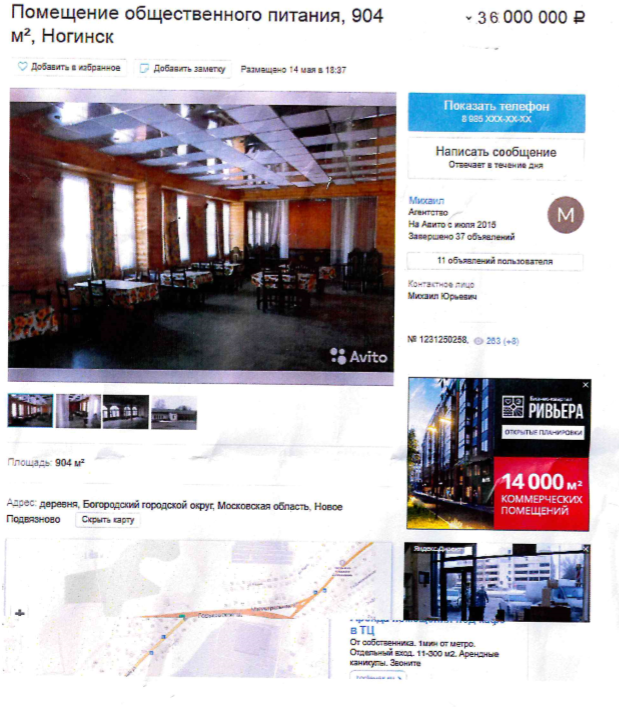

В качестве наиболее близких найдено 4 аналога (см. скриншоты ниже). Все выбранные аналоги находятся в г. Ногинске, расположены на землях населенных пунктов. Собранная информация по аналогам систематизирована ниже.

Данные по объектам – аналогам для объекта оценки приведены в таблице 5. В дальнейших расчетах в качестве единицы сравнения принята стоимость за 1 квадратный метр общей площади объекта.

Таблица 5

|

Аналог №№ |

Место расположения |

Общая стоимость, руб. |

Общ. площадь в сотках |

Стоимость за 100м2, руб. |

ГАЗ |

Электричество |

Вода |

Канализация |

|

1 |

г. Ногинск |

2 400 000 |

10 |

240 000 |

по границе |

по границе |

по границе |

по границе |

|

2 |

г. Ногинск |

3 000 000 |

10 |

300 000 |

по границе |

по границе |

по границе |

по границе |

|

3 |

г. Ногинск |

3 300 000 |

9 |

366 667 |

по границе |

по границе |

по границе |

по границе |

|

4 |

г. Ногинск |

3 500 000 |

10,6 |

330 189 |

по границе |

по границе |

по границе |

по границе |