Пояснительная записка к годовой бухгалтерской отчетности, ее назначение и содержание (Теоретические основы формирования пояснительной записки к годовой бухгалтерской отчетности)

Содержание:

ВВЕДЕНИЕ

Актуальность: Учетная политика - это конкретные принципы и процедуры, применяемые руководством компании для подготовки ее финансовой отчетности. К ним относятся любые методы бухгалтерского учета, системы измерения и процедуры представления информации.

Учетная политика отличается от принципов бухгалтерского учета тем, что принципы - это правила бухгалтерского учета, а политика-это способ компании придерживаться этих правил.

Учетная политика-это набор стандартов, определяющих порядок подготовки компанией своей финансовой отчетности. Эта политика используется специально для решения сложных вопросов бухгалтерского учета, таких как методы амортизации, признание Гудвилла, подготовка затрат на исследования и разработки (НИОКР), оценка запасов и консолидация финансовых счетов. Эти политики могут отличаться от компании к компании, но все они должны соответствовать общепринятым принципам бухгалтерского учета (GAAP) и/или международным стандартам финансовой отчетности (МСФО).

Принципы бухгалтерского учета можно рассматривать как основу, в которой компания должна работать [3].

Тем не менее, структура является несколько гибкой, и руководство компании может выбрать конкретную учетную политику, которая выгодна для финансовой отчетности компании. Поскольку принципы бухгалтерского учета иногда бывают мягкими, очень важна конкретная политика компании.

Изучение учетной политики компании может сигнализировать о том, является ли руководство консервативным или агрессивным при составлении отчетности о доходах. Это должно учитываться инвесторами при рассмотрении отчетов о прибылях и убытках для оценки их качества. Кроме того, внешние аудиторы, нанятые для проверки финансовой отчетности компании, должны пересмотреть политику компании, чтобы убедиться, что она соответствует ОПБУ.

Цель данной работы рассмотрение процесса формирования учетной политики организации в различных аспектах ее деятельности.

Для достижения поставленной цели требуется решить следующие задачи:

- рассмотреть понятие и сущность учетной политики организации;

- выделить виды учетной политики;

- определить процесс формирования учетной политики;

- разработать мероприятия по реализации факторов учетной политики;

- провести анализ учетной политики на примере организации.

Объект исследования – учетная политика организации.

Предмет исследования – формирование принципов построения системы учетной политики в организации.

1. Теоретические основы формирования пояснительной записки к годовой бухгалтерской отчетности

1.1. Понятие и сущность пояснительной записки к годовой бухгалтерской отчетности

Учетная политика - это конкретные принципы и процедуры, применяемые руководством компании для подготовки ее финансовой отчетности. К ним относятся любые методы бухгалтерского учета, системы измерения и процедуры представления информации.

Учетная политика отличается от принципов бухгалтерского учета тем, что принципы-это правила бухгалтерского учета, а политика-это способ компании придерживаться этих правил [2].

Учетная политика организации формируется главным бухгалтером или иным лицом, на которое в соответствии с законодательством Российской Федерации возложено ведение бухгалтерского учета организации, на основе настоящего Положения и утверждается руководителем организации.

При этом утверждаются:

- рабочий план счетов бухгалтерского учета, содержащий синтетические и аналитические счета, необходимые для ведения бухгалтерского учета в соответствии с требованиями своевременности и полноты учета и отчетности;

- формы первичных учетных документов, регистров бухгалтерского учета, а также документов для внутренней бухгалтерской отчетности;

- порядок проведения инвентаризации активов и обязательств организации;

- способы оценки активов и обязательств;

- правила документооборота и технология обработки учетной информации;

- порядок контроля за хозяйственными операциями;

- другие решения, необходимые для организации бухгалтерского учета.

Учетная политика-это набор стандартов, определяющих порядок подготовки компанией своей финансовой отчетности. Эта политика используется специально для решения сложных вопросов бухгалтерского учета, таких как методы амортизации, признание гудвилла, подготовка затрат на исследования и разработки (НИОКР), оценка запасов и консолидация финансовых счетов. Эти политики могут отличаться от компании к компании, но все они должны соответствовать общепринятым принципам бухгалтерского учета (GAAP) и/или международным стандартам финансовой отчетности (МСФО).

Принципы бухгалтерского учета можно рассматривать как основу, в которой компания должна работать. Тем не менее, структура является несколько гибкой, и руководство компании может выбрать конкретную учетную политику, которая выгодна для финансовой отчетности компании. Поскольку принципы бухгалтерского учета иногда бывают мягкими, очень важна конкретная политика компании [8].

Изучение учетной политики компании может сигнализировать о том, является ли руководство консервативным или агрессивным при составлении отчетности о прибыли. Это должно учитываться инвесторами при рассмотрении отчетов о прибылях и убытках для оценки их качества. Кроме того, внешние аудиторы, нанятые для проверки финансовой отчетности компании, должны пересмотреть политику компании, чтобы убедиться, что она соответствует ОПБУ.

Учетная политика может использоваться для легального манипулирования доходами. Например, компаниям разрешается оценивать запасы по средней стоимости, используя методы учета first in first out (FIFO) или last in first out (LIFO). В соответствии с методом средних затрат, когда компания продает продукт, средневзвешенная стоимость всех запасов, произведенных или приобретенных в отчетном периоде, используется для определения стоимости проданных товаров (COGS).

В соответствии с методом складских затрат FIFO, когда компания продает продукт, стоимость запасов, произведенных или приобретенных в первую очередь, считается проданной. Согласно методу ЛИФО, когда продукт продается, стоимость запасов, произведенных последним, считается проданной. В периоды роста цен на товарно-материальные запасы компания может использовать эту учетную политику для увеличения или уменьшения своей прибыли.

Например, компания в обрабатывающей промышленности покупает товарно-материальные запасы по цене $ 10 за единицу в первой половине месяца и $12 за единицу во второй половине месяца. Компания в конечном итоге покупает в общей сложности 10 единиц по цене $10 и 10 единиц по цене $12 и продает в общей сложности 15 единиц в течение всего месяца.

Если компания использует FIFO, ее себестоимость проданных товаров составляет: (10 x 10$) + (5 x 12$) = $160. Если он использует среднюю стоимость, то его стоимость проданных товаров составляет: (15 х 11$) = $165. Если он использует LIFO, его стоимость проданных товаров составляет: (10 x 12$) + (5 x 10$) = $170. Поэтому выгодно использовать метод ФИФО в периоды роста цен с целью минимизации себестоимости продаваемых товаров и увеличения прибыли [12].

Международный стандарт бухгалтерского учета 8 Учетная политика, изменения в бухгалтерских оценках и ошибки или МСФО (IAS) 8-это международный стандарт финансовой отчетности (МСФО), принятый Советом по международным стандартам бухгалтерского учета (IASB). В нем прописаны критерии выбора и изменения учетной политики, учета изменений в оценках и отражения корректировок ошибок предыдущего периода.

Стандарт требует соблюдения МСФО, которые имеют отношение к конкретным обстоятельствам предприятия. В ситуации, когда МСФО не содержат конкретных указаний, МСФО (IAS) 8 требует от руководства использовать свое суждение для разработки и применения соответствующей и надежной учетной политики.

Изменения в учетной политике и исправления ошибок, как правило, учитываются ретроспективно, если это не является практически невозможным; в то время как изменения в бухгалтерских оценках, как правило, учитываются проспективно.

МСФО (IAS) 8 был издан в декабре 1993 года Международным Комитетом по стандартам бухгалтерского учета, предшественником МССУ. Он был переиздан в декабре 2003 года МССУ.

Учетная политика-это конкретные принципы, основы, соглашения, правила и практика, применяемые организацией при подготовке и представлении финансовой информации.

В тех случаях, когда МСФО конкретно применяется к сделке, событию или условию, учетная политика, применяемая к этой статье, должна определяться на основе ссылки на этот стандарт. Если какой-либо стандарт не применяется конкретно к сделке, событию или условию, руководство должно использовать свое суждение для разработки политики, которая приводит к получению информации, соответствующей потребностям пользователей в принятии экономических решений и надежной, такой, чтобы финансовая отчетность достоверно отражала финансовое положение, результаты деятельности и движение денежных средств организации, отражала экономическую сущность сделок, событий и условий, была свободной от предвзятости, разумной и полной во всех существенных отношениях [13].

При вынесении суждений руководству следует учитывать (в следующем порядке) требования МСФО, касающиеся аналогичных и смежных вопросов, а также определения, критерии признания и концепции оценки активов, обязательств, доходов и расходов в концептуальной основе. Руководство может также рассмотреть недавние заявления других органов по установлению стандартов, бухгалтерскую литературу и общепринятую отраслевую практику в той мере, в какой они не противоречат МСФО и Рамочной программе.

Учетная политика должна последовательно применяться к аналогичным операциям, событиям или условиям, если только МСФО не требует или не разрешает применять различные учетные политики к различным категориям статей.

1.2. Назначение пояснительной записки к годовой бухгалтерской отчетности

Изменение учетной оценки представляет собой " корректировку балансовой стоимости актива или обязательства или суммы периодического потребления актива, которая является результатом оценки текущего состояния активов и обязательств и ожидаемых будущих выгод и обязательств, связанных с ними. Изменения в бухгалтерских оценках являются результатом новой информации или новых событий и, соответственно, не являются исправлением ошибок."

Изменения в бухгалтерских оценках отражаются перспективно (то есть с даты изменения) путем включения их в отчет о прибылях и убытках за период изменения (если изменение затрагивает только этот период), либо за период изменения и будущие периоды (если изменение затрагивает оба периода).

При формировании учетной политики предполагается, что [7]:

- активы и обязательства организации существуют обособленно от активов и обязательств собственников этой организации и активов и обязательств других организаций (допущение имущественной обособленности);

- организация будет продолжать свою деятельность в обозримом будущем и у нее отсутствуют намерения и необходимость ликвидации или существенного сокращения деятельности и, следовательно, обязательства будут погашаться в установленном порядке (допущение непрерывности деятельности);

- принятая организацией учетная политика применяется последовательно от одного отчетного года к другому (допущение последовательности применения учетной политики);

- факты хозяйственной деятельности организации относятся к тому отчетному периоду, в котором они имели место, независимо от фактического времени поступления или выплаты денежных средств, связанных с этими фактами (допущение временной определенности фактов хозяйственной деятельности).

Организация выбирает способы ведения бухгалтерского учета независимо от выбора способов ведения бухгалтерского учета другими организациями. В случае если основное общество утверждает свои стандарты бухгалтерского учета, обязательные к применению его дочерним обществом, то такое дочернее общество выбирает способы ведения бухгалтерского учета исходя из указанных стандартов.

Учетная политика организации должна обеспечивать:

- полноту отражения в бухгалтерском учете всех фактов хозяйственной деятельности (требование полноты);

- своевременное отражение фактов хозяйственной деятельности в бухгалтерском учете и бухгалтерской отчетности (требование своевременности);

- большую готовность к признанию в бухгалтерском учете расходов и обязательств, чем возможных доходов и активов, не допуская создания скрытых резервов (требование осмотрительности);

- отражение в бухгалтерском учете фактов хозяйственной деятельности исходя не столько из их правовой формы, сколько из их экономического содержания и условий хозяйствования (требование приоритета содержания перед формой);

- тождество данных аналитического учета оборотам и остаткам по счетам синтетического учета на последний календарный день каждого месяца (требование непротиворечивости);

- рациональное ведение бухгалтерского учета, исходя из условий хозяйствования и величины организации, а также исходя из соотношения затрат на формирование информации о конкретном объекте бухгалтерского учета и полезности (ценности) этой информации (требование рациональности).

При формировании учетной политики микропредприятия и некоммерческие организации, которые вправе применять упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность, могут предусмотреть в ней ведение бухгалтерского учета по простой системе (без применения двойной записи).

Учет конкретного объекта бухгалтерского учета ведется способом, установленным федеральным стандартом бухгалтерского учета. В случае если по конкретному вопросу ведения бухгалтерского учета федеральный стандарт бухгалтерского учета допускает несколько способов ведения бухгалтерского учета, организация осуществляет выбор одного из этих способов, руководствуясь пунктами 5, 5.1 и 6 настоящего Положения [5].

Организация, которая раскрывает составленную в соответствии с Международными стандартами финансовой отчетности консолидированную финансовую отчетность или финансовую отчетность организации, не создающей группу, вправе при формировании учетной политики руководствоваться федеральными стандартами бухгалтерского учета с учетом требований Международных стандартов финансовой отчетности. В частности, такая организация вправе не применять способ ведения бухгалтерского учета, установленный федеральным стандартом бухгалтерского учета, когда такой способ приводит к несоответствию учетной политики организации требованиям Международных стандартов финансовой отчетности.

В случае если по конкретному вопросу ведения бухгалтерского учета в федеральных стандартах бухгалтерского учета не установлены способы ведения бухгалтерского учета, то организация разрабатывает соответствующий способ исходя из требований, установленных законодательством Российской Федерации о бухгалтерском учете, федеральными и (или) отраслевыми стандартами. При этом организация, основываясь на допущениях и требованиях, приведенных в пунктах 5 и 6 настоящего Положения, использует последовательно следующие документы:

а) международные стандарты финансовой отчетности;

б) положения федеральных и (или) отраслевых стандартов бухгалтерского учета по аналогичным и (или) связанным вопросам;

в) рекомендации в области бухгалтерского учета.

Однако в той мере, в какой изменение в бухгалтерской оценке приводит к изменению активов и обязательств или относится к статье собственного капитала, оно признается путем корректировки балансовой стоимости соответствующего актива, обязательства или статьи собственного капитала в период изменения.

В государственных корпоративных финансах важнейшей учетной политикой является политика фирмы или отрасли, которая, как считается, имеет особенно высокий субъективный элемент и оказывает существенное влияние на финансовую отчетность организации. Такая политика часто требует подробного описания в конкретных разделах годовых или квартальных отчетов компании. Принятие конкретной учетной политики и процедур (таких как Sarbanes Oxley) является одним из методов, используемых организацией для обеспечения надлежащего контроля и прозрачности финансовой отчетности, чтобы свести к минимуму риск мошенничества.

Многие принципы бухгалтерского учета обязательно включают субъективную оценку различных статей для того, чтобы дать наблюдателям наилучший "снимок" финансов компании, просматривая единый баланс или отчет о прибылях и убытках [11].

Например, банк, который только что сделал много новых кредитов, будет выглядеть хорошо в одном отчете, но если многие из этих заемщиков позже не смогут погасить задолженность, то последующий отчет будет выглядеть очень плохо. Таким образом, общепринятые принципы бухгалтерского учета (ОПБУ) потребуют от руководства банка (а не от бухгалтеров) оценить, сколько заемщиков не смогут погасить задолженность, и включить эти потери в число новых кредитов.

Хотя существует много ситуаций, общих почти для всех компаний, когда руководство должно делать субъективные бухгалтерские записи, критическая учетная политика часто является той, которая характерна для отрасли или компании, и считается еще более субъективной, чем обычно.

Одна из ключевых причин, по которой многие инвесторы и аналитики обращают внимание на критическую учетную политику, заключается в том, что их субъективная природа, как полагают, является более благоприятной для злоупотреблений с помощью творческого учета, особенно учета слякотных фондов. В бухгалтерском учете slush fund избыточные доходы за хороший квартал или год скрываются за изменением субъективного элемента критической учетной политики.

Затем "скрытые средства" могут быть возвращены в отчетную прибыль в плохом квартале. Компании делают это из-за общего убеждения, что идеальная компания-это та, которая всегда последовательно и плавно увеличивает прибыль. Например, магазин одежды не показывает прибыль от всех продаж, которые он сделал в текущем квартале, потому что он знает, что некоторые из этих вещей будут возвращены позже, и ему придется вернуть деньги.

Чтобы сгладить прибыль, в хорошем квартале менеджеры могут сказать, что они считают, что сумма прибыли будет высокой. Затем, когда у них плохой квартал, они могут сказать, что они переоценили значение прибыли и добавить излишек обратно в прибыль этого квартала.

Некоторые примеры критической учетной политики::

Розничный торговец одеждой ведет учет запасов с учетом того, что для любого конкретного предмета одежды в торговом зале необходим приблизительный баланс размеров [8].

Учет банком будущих неоплаченных кредитов.

Производитель или магазин, учитывающий будущие возвращенные товары.

Ипотечные компании, осуществляющие учет прав на обслуживание ипотечных кредитов.

Оценка безнадежных долгов.

Учет стоимости производных финансовых инструментов.

Выбор соответствующей нормы и метода амортизации основных средств.

Организация, которая вправе применять упрощенные способы бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность, в случае отсутствия в федеральных стандартах бухгалтерского учета соответствующих способов ведения бухгалтерского учета по конкретному вопросу вправе формировать учетную политику, руководствуясь исключительно требованием рациональности.

В исключительных случаях, когда формирование учетной политики в соответствии с пунктами 7 и 7.1 настоящего Положения приводит к недостоверному представлению финансового положения организации, финансовых результатов ее деятельности и движения ее денежных средств в бухгалтерской (финансовой) отчетности, организация вправе отступить от правил, установленных данными пунктами, при соблюдении всех следующих условий:

а) определены обстоятельства, препятствующие формированию достоверного представления о ее финансовом положении, финансовых результатах деятельности и движении денежных средств в бухгалтерской (финансовой) отчетности;

б) возможен альтернативный способ ведения бухгалтерского учета, применение которого позволяет устранить указанные обстоятельства;

в) альтернативный способ ведения бухгалтерского учета не приводит к возникновению других обстоятельств, при которых бухгалтерская (финансовая) отчетность организации будет давать недостоверное представление о ее финансовом положении, финансовых результатах деятельности и движении денежных средств [7];

г) информация об отступлении от правил, установленных пунктами 7 и 7.1 настоящего Положения, и применении альтернативного способа ведения бухгалтерского учета раскрывается организацией в соответствии с настоящим Положением.В той степени, в которой применение учетной политики, сформированной в соответствии с пунктами 7 и 7.1 настоящего Положения, приводит к формированию информации, от наличия, отсутствия или способа отражения которой в бухгалтерской (финансовой) отчетности организации не зависят экономические решения пользователей этой отчетности (далее - несущественная информация), организация вправе выбирать способ ведения бухгалтерского учета, руководствуясь исключительно требованием рациональности (без применения пунктов 7, 7.1 настоящего Положения). Отнесение информации к несущественной организация осуществляет самостоятельно исходя как из величины, так и характера этой информации.

Принятая организацией учетная политика подлежит оформлению соответствующей организационно-распорядительной документацией (приказами, распоряжениями, стандартами и т.п.) организации.

Способы ведения бухгалтерского учета, избранные организацией при формировании учетной политики, применяются с первого января года, следующего за годом утверждения соответствующего организационно-распорядительного документа. При этом они применяются всеми филиалами, представительствами и иными подразделениями организации (включая выделенные на отдельный баланс), независимо от их места нахождения.

Вновь созданная организация, организация, возникшая в результате реорганизации, оформляет избранную учетную политику в соответствии с настоящим Положением не позднее 90 дней со дня государственной регистрации юридического лица. Принятая вновь созданной организацией учетная политика считается применяемой со дня государственной регистрации юридического лица.

1.3. Содержание пояснительной записки к годовой бухгалтерской отчетности

Учетная политика - это внутренняя политика, устанавливаемая предприятием для обработки, измерения, признания, учета, а также раскрытия конкретных статей или операций в его финансовой отчетности.

Учетная политика может отличаться в разных компаниях, однако она должна соответствовать конкретным международным стандартам бухгалтерского учета или другим нормативным документам, таким как местные стандарты или нормативные акты, касающиеся целей финансовой отчетности.

Для обеспечения этого компании разрабатывают свои собственные процедуры и руководства, чтобы обеспечить согласованность практики и убедиться, что их бухгалтерская отчетность соответствует этим стандартам бухгалтерского учета или местным нормативным актам [20].

Для обеспечения того, чтобы финансовая отчетность компании готовилась в соответствии с конкретными стандартами бухгалтерского учета или нормативными актами, учетная политика должна быть специально увязана с деятельностью компании и стандартами бухгалтерского учета.

Политика связана с признанием и оценкой выручки. Это обычно включает критерии, по которым компания может признать свою выручку и сумму, подлежащую признанию.

Например, выручка признается только в том случае, если товар получен клиентом. В этом случае доказательством, подтверждающим признание выручки в финансовом отчете, будет накладная, подписанная покупателями.

Учетная политика, связанная с расходами, включая общие расходы и специфические расходы, такие как амортизация. Для общих расходов, например, обучение признается только в том случае, если обучение произведено не в момент поступления денежных средств на обучение.

Политика в отношении расходов обычно связана с обязательствами как в отношении признания, так и в отношении оценки. Учетной политикой амортизации будет являться характер расходов, которые должны или не должны капитализироваться, норма амортизации, а также процесс выбытия активов.

Еще один простой пример учетной политики-это учет запасов. Эти политики будут включать в себя то, какой метод компания использует для измерения своих запасов. Это может быть средневзвешенной и ФИФО. Способ, как организация контролирует и управляет своими запасами.

Например, с помощью системы вечных запасов или системы периодических запасов. Если вечным является использование, запасы должны быть непрерывно и беспорядочно.

Все политики в компании очень информативны, поэтому руководство на всех уровнях должно понимать и должно обучать своих сотрудников понимать также.

Или, например, с помощью системы вечных запасов или системы периодических запасов. Если вечным является использование, запасы должны быть непрерывно и беспорядочно. Все политики в компании очень информативны, поэтому руководство на всех уровнях должно понимать и должно обучать своих сотрудников понимать также.

В большинстве случаев компания имеет программу введения в первый раз, когда новый сотрудник приходит на работу в компанию, и такая программа помогает сотруднику быть в курсе и понимать о том, какие важные политики и учетная политика в компании, и что им нужно сделать, чтобы избежать неправомерных действий [6].

Правильная структура: чтобы четко сформулировать финансовые дела компании, ей необходимо подготовить финансовую отчетность. И если финансовые отчеты просто готовятся без какого-либо руководства, то в них не будет никакой согласованности. Они помогают выявить согласованность между финансовыми отчетами. Бухгалтерская политика также предлагает прочную основу для того, чтобы компания могла придерживаться правильной структуры и готовить свою финансовую отчетность.

Раскрытие информации: важно, чтобы компания раскрыла, какой учетной политике они следовали. Поскольку стандарты бухгалтерского учета позволяют представлять любую статью во многих отношениях, надлежащее раскрытие учетной политики имеет важное значение.

Предоставление преимуществ инвесторам: если компании упоминают учетную политику, которую они использовали для составления финансовой отчетности, это также поможет инвесторам. Устанавливая учетную политику, компании гарантируют, что они сохраняли согласованность при подготовке финансовой отчетности. Такая согласованность помогает инвесторам взглянуть на финансовую отчетность и сравнить ее с другими компаниями из аналогичных и различных отраслей.

Правительство может контролировать финансовую отчетность компании: поскольку вся финансовая отчетность должна быть подготовлена в соответствии с учетной политикой, компании всегда следуют надлежащей структуре. Эти компании также должны иметь в виду, что они могут следовать только той учетной политике, которая составлена в соответствии с ОПБУ или МСФО. Таким образом, правительство может непосредственно контролировать финансовую отчетность компании и защищать интересы инвесторов.

Компании придерживаются общепринятых принципов бухгалтерского учета для признания выручки. Признание дохода для компании важно, потому что это положительно или отрицательно влияет на инвесторов. Если компания признает свою прибыль, когда она не делает никаких продаж, это не правильный подход. Согласно признанию выручки, компания не может признать свою выручку, пока она не заработана. Это не означает, что весь доход будет в наличных деньгах. В случае кредитных продаж заработок также реален.

Например, компания Т производит кредитные продажи и признает их как доход, важны две вещи. Во-первых, как первая компания Т может собрать наличные деньги для кредитных продаж, которые она сделала. А во-вторых, когда выручка признается-в момент совершения кредитной продажи или в момент получения наличных денег. Если компания признает выручку в момент регистрации кредитных продаж и если компания не получает никаких денежных средств к этому моменту, компания будет называться богатой по доходам, но бедной по деньгам. Учетная политика в значительной степени влияет на то, как отражается выручка в компании.

Как мы видим из приведенного ниже примера, Ford признает доходы своего автомобильного сегмента, когда все риски и выгоды от владения переходят к клиентам (дилерам и дистрибьюторам) [13].

Расходы на НИОКР-какие из них капитализируются, а какие называются расходами? Это важное соображение в финансовом учете, и компания должна следовать учетной политике, чтобы признать расходы или капитализацию. Но как это делается? Расходы на НИОКР, безусловно, имеют будущие выгоды. Вот почему расходы на НИОКР рассматривались как активы, а не как расходы. Но когда компания тратит НИОКР, она не знает никаких конкретных будущих выгод. Вот почему в большинстве случаев он не может быть капитализирован. Иногда, когда расходы на НИОКР имеют конкретные будущие выгоды, их можно капитализировать. Согласно ОПБУ, расходы на НИОКР следует признавать по мере их возникновения.

Как правило, фирмы действуют на периферии двух крайностей в отношении учетной политики.

Либо фирма придерживается агрессивного подхода,либо консервативного.

Независимо от того, какому подходу следует компания, она должна отражать его в своем бухгалтерском учете и в том, как учетная политика применяется при подготовке финансовой отчетности.

То же самое скажется и на прибыли. Агрессивный подход может привести к увеличению / уменьшению книжной прибыли. И консервативный подход может сделать то же самое. Компания должна придерживаться одного конкретного подхода, чтобы сохранить согласованность.

Если компания меняет свой подход с агрессивного на консервативный или с консервативного на агрессивный, то следует упомянуть и о том, почему она меняет свой подход для защиты интересов инвесторов.

Согласно международным стандартам бухгалтерского учета 8, учетная политика-это соглашения, правила, процедуры, принципы, основы и даже практика. Это означает, что вся система стандартов бухгалтерского учета при подготовке и представлении финансовой отчетности компании может быть названа учетной политикой.

Бухгалтерский подход к использованию учетной политики не должен основываться на одной операции, событии или условии. Учетная политика должна использоваться с учетом общей картины и с учетом подготовки финансовой отчетности, а также того, как эта финансовая отчетность будет представлена инвесторам.

Выводы по главе:

Учетная политика - это внутренняя политика, устанавливаемая предприятием для обработки, измерения, признания, учета, а также раскрытия конкретных статей или операций в его финансовой отчетности.

Политика связана с признанием и оценкой выручки. Это обычно включает критерии, по которым компания может признать свою выручку и сумму, подлежащую признанию.

Политика в отношении расходов обычно связана с обязательствами как в отношении признания, так и в отношении оценки. Учетной политикой амортизации будет являться характер расходов, которые должны или не должны капитализироваться, норма амортизации, а также процесс выбытия активов [14].

Еще один простой пример учетной политики-это учет запасов. Эти политики будут включать в себя то, какой метод компания использует для измерения своих запасов. Это может быть средневзвешенной и ФИФО. Способ, как организация контролирует и управляет своими запасами.

Например, с помощью системы вечных запасов или системы периодических запасов. Если вечным является использование, запасы должны быть непрерывно и беспорядочно.

Все политики в компании очень информативны, поэтому руководство на всех уровнях должно понимать и должно обучать своих сотрудников понимать также.

Или, например, с помощью системы вечных запасов или системы периодических запасов. Если вечным является использование, запасы должны быть непрерывно и беспорядочно. Все политики в компании очень информативны, поэтому руководство на всех уровнях должно понимать и должно обучать своих сотрудников понимать также.

2. Анализ формирования учетной политики на примере организации ООО «Монолит-Строй»

2.1. Общая характеристика предприятия ООО «Монолит-Строй»

ООО «Монолит-Строй» работает в сфере девелопмента — строительство жилой̆ и коммерческой недвижимости, выполняя функции заказчика и застройщика на строительных объектах в Московской̆ области.

Адрес места нахождения: Ленинградская область, , ул. Восточная, д. 25.

ООО «Монолит-строй» характеризуется как частная собственность, которая подразумевает защищённое законом право юридического лица на предмет собственности, включая средства производства.

За время своего функционирования данная организация провела немало работ, связанных с реконструкцией, техническим перевооружением и строительством. Она обеспечила инженерными сетями объекты социальной важности, для производственной и безопасной жизнедеятельности

Целью деятельности ООО «Монолит-строй» является осуществление хозяйственной деятельности для удовлетворения общественных потребностей в его работе, услугах, товарах и продукции, а также реализация экономических интересов участников и членов трудового коллектива данного общества.

Основными видами деятельности предприятия ООО «Монолит-строй» являются:

- строительно-монтажные работы;

- реконструкция и техническое перевооружение зданий и сооружений;

- подготовка участков для стройки;

- проведение отделочных работ.

В штате компании ООО «Монолит-строй» насчитывается более 200 сотрудников, более 120 из них являются высококвалифицированными специалистами. Благодаря этим людям в 2016 году были реализованы и введены в пользование 7 крупных объектов.

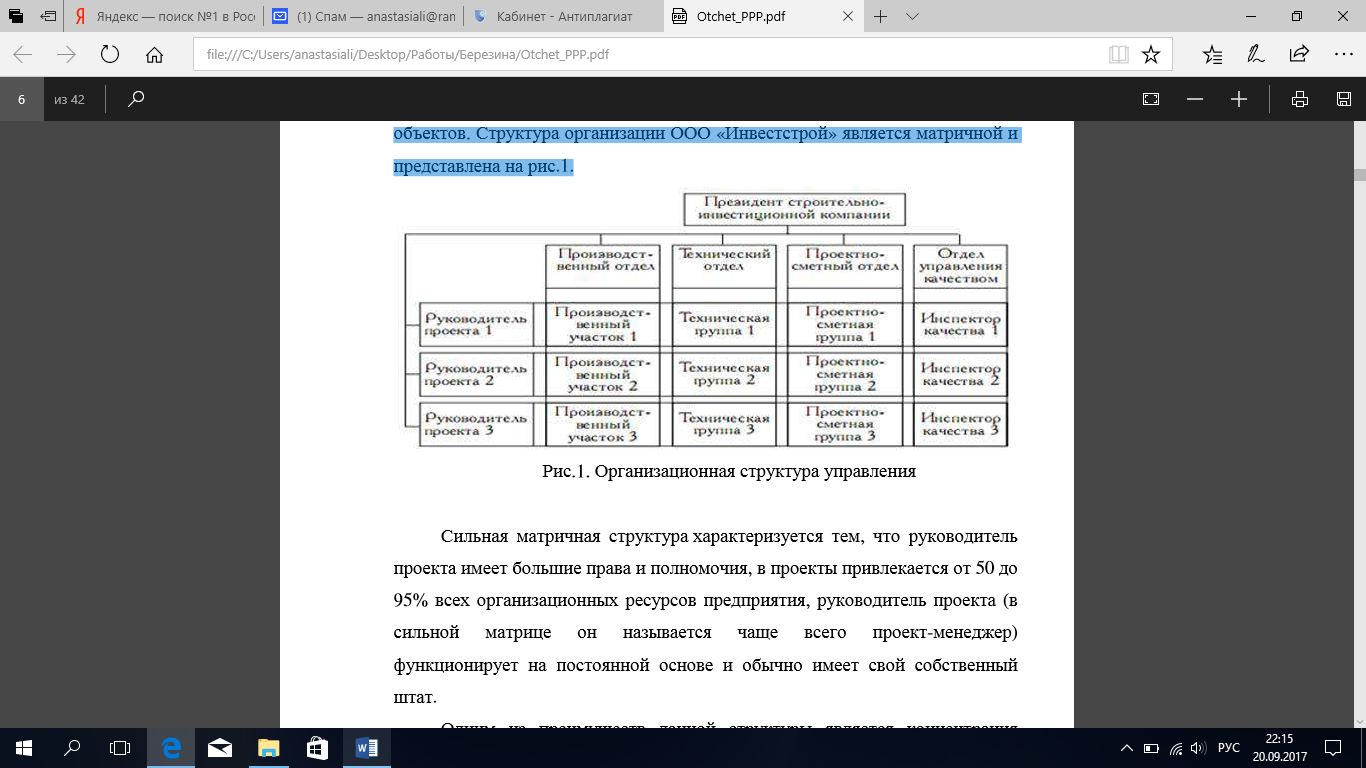

Структура организации ООО «Монолит-строй» является матричной и представлена на рис.1.

Рисунок 1 - Организационная структура управления ООО «Монолит-строй» [31]

Сильная матричная структура характеризуется тем, что руководитель проекта имеет большие права и полномочия, в проекты привлекается от 50 до 95% всех организационных ресурсов предприятия, руководитель проекта (в сильной матрице он называется чаще всего проект-менеджер) функционирует на постоянной основе и обычно имеет свой собственный штат.

Источником исходных данных для анализа технико-экономических показателей выступают сведения из финансовой отчетности предприятия, представленные на сайте компании [31].

Расчет основных экономических показателей ООО «Монолит-строй» за указанный период также представлен в таблице 1.

Исходя из результатов таблицы, видно, что выручка в 2018 году значительно увеличилась в сравнении с 2017 годом. Она возросла с 1188154 тыс.руб. до 5280898 тыс.руб. Это связано с увеличением себестоимости продаж.

Прибыль же от продаж увеличилась более чем вдвое. Она в 2017 составляла 14068 тыс.руб., а уже в 2018 она составила 29003 тыс.руб.

Чистая прибыль организации в 2018 году значительно увеличилась на 129% с 9181 тыс.руб. до 21032 тыс.руб.

Основные средства ООО «Монолит-строй» в 2017 составляли 9461 тыс.руб., а уже в 2018 году они увеличились на 9353 тыс.руб. (на 98,9%) и составили 18814 тыс.руб.

Таблица 1 - Анализ основных технико-экономических показателей ООО «Монолит-строй» [31]

|

Наименование показателя |

2016 г. |

2017 г. |

2018 г. |

Отклонение |

|||

|

2017 г. к 2016 г. |

2016 г. к 2015 г. |

||||||

|

Абсолют. отл. (+, -) |

Относит. откл. (%) |

Абсолют. отл. (+, -) |

Относит. откл. (%) |

||||

|

Выручка от реализации товаров, тыс.руб. |

1457433 |

1188154 |

5280898 |

-269279 |

81,5 |

4092744 |

444,5 |

|

Прибыль от реализации, тыс.руб. |

27194 |

14068 |

29003 |

-13126 |

51,7 |

14935 |

206,2 |

|

Чистая прибыль, тыс.руб. |

21451 |

9181 |

21032 |

-12270 |

42,8 |

11851 |

229,1 |

|

Среднегодовая стоимость основных средств, тыс.руб. |

8085 |

9431 |

14138 |

1346 |

116,6 |

4707 |

149,9 |

|

Фондоотдача, руб. |

155 |

126 |

374 |

-29 |

81,0 |

248 |

297,4 |

|

Фондоемкость, руб. |

0,0028 |

0,0079 |

0,0027 |

0,0052 |

286,2 |

-0,0053 |

33,7 |

Для строительной деятельности такого рода организации характерна взаимосвязь бухгалтерского и производственного учета относительно выполнения строительных работ.

Следует помнить о рациональном сочетании техобслуживания и технической базы, так как инвентарь и машины следует использовать на разных объектах последовательно.

2.2. Анализ системы формирования учетной политики

Представими учетную политику данной организации ниже в таблице 2.

Таблица 2 – Анализ учетной политики ООО «МонолитСтрой»:

|

Положение учетной политики |

Утвержденный вариант |

Основание |

|

Организация ведения бухгалтерского учета |

Возложить ведение бухгалтерского учета на главного бухгалтера организации. |

ст. 7 Федерального закона от 06.12.2011 г. N 402-ФЗ "О бухгалтерском учете" |

|

Первичные учетные документы |

Использовать в деятельности организации первичные учетные документы, составленные по унифицированным формам, утвержденным органами государственной статистики и отраслевыми министерствами. |

п. 4 ст. 9 Федерального закона от 06.12.2011 г. N 402-ФЗ "О бухгалтерском учете" |

|

Стоимостной лимит основных средств |

Не относятся к основным средствам и отражаются в бухгалтерском учете и отчетности в составе материально-производственных запасов активы стоимостью не более 40000 руб. |

п. 5 Положения по бухгалтерскому учету "Учет основных средств" ПБУ 6/01" (утв. Приказом Минфина РФ от 30.03.2001 г. N 26н) |

|

Способ начисления амортизационных отчислений по основным средствам |

Амортизация основных средств начисляется линейным способом (первоначальная стоимость умножается на норму амортизации). |

п. 18, 19 ПБУ 6/01 "Учет основных средств" (утв. Приказом Минфина РФ от 30.03.2001 г. N 26н); п. 48 "Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ" (утв. приказом Минфина РФ от 29.07.1998 N 34н) |

|

Переоценка стоимости основных средств |

Переоценка первоначальной стоимости основных средств не производится. |

п. 14, 15 ПБУ 6/01 "Учет основных средств" (утв. Приказом Минфина РФ от 30.03.2001 г. N 26н); п. 49 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ (утв. приказом МФ РФ от 29.07.1998 N 34н) |

|

Амортизация нематериальных активов |

Способ расчета амортизационных отчисления по нематериальным активам для всех объектов единый - линейный (отчисления рассчитывают исходя из фактической (первоначальной) стоимости или текущей рыночной стоимости (в случае переоценки) нематериального актива равномерно в течение срока полезного использования этого актива). |

п. 28, 29 ПБУ 14/2007 "Учет нематериальных активов" (утв. Приказом Минфина N 153н от 27.12.2007); п. 56 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ (утв. Приказом Минфина РФ от 29.07.1998 N 34н) |

|

Переоценка нематериальных активов |

Переоценка стоимости нематериальных активов не производится. |

п.17 ПБУ 14/2007 "Учет нематериальных активов" (утв. Приказом Минфина N 153н от 27.12.2007) |

|

Оценка материально-производственных запасов организациями, осуществляющими торговую деятельность |

Затраты по заготовке и доставке товаров до склада организации, производимые до момента их передачи в продажу, учитываются в составе расходов на продажу (счет 44 "Расходы на продажу"). |

п. 21, 31 ПБУ 14/2000 "Учет нематериальных активов" (утв. Приказом Минфина N 91н от 16.10.2000); п. 2.2. "Методических рекомендаций по бухгалтерскому учету затрат, включаемых в издержки производства и обращения, и финансовых результатах на предприятиях торговли и общественного питания" (утв. Роскомторгом и Минфином 20.04.1995 года N 1-550/32-2) |

|

Учет приобретаемой тары |

Приобретаемая организацией тара учитывается по учетным ценам. |

п. 166 Методических указаний по бухгалтерскому учету материально-производственных запасов (утв. Приказом Минфина РФ от 28.12.2001 г. N 119н) |

|

Оценка списания материально-производственных запасов |

Оценка материально-производственных запасов при их использовании и прочем выбытии (включая товары, кроме учитываемых по продажным ценам) производится по себестоимости первых по времени приобретения материально-производственных запасов (способ ФИФО). |

п. 16 ПБУ 5/01 "Учет материально-производственных запасов" (утв. Приказом Минфина РФ от 09.062001 г. N 44н); п. 58, 60 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ (утв. Приказом МФ РФ от 29.07.1998 N 34н) |

|

Учет заготовления материалов |

Синтетический учет заготовления и приобретения материалов ведется по фактической себестоимости без использования счетов 15 "Заготовление и приобретение материальных ценностей" и 16 "Отклонения в стоимости материальных ценностей". |

Инструкция по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций (утв. приказом Минфина РФ от 31 октября 2000 г. N 94н) (пояснения к счетам 15, 16) |

|

Учет специальной одежды |

Специальная одежда, срок эксплуатации которой согласно нормам выдачи не превышает 12 месяцев, учитывается в организации путем единовременного списания на затраты в момент ее передачи (отпуска) сотрудникам организации. |

п. 21, 16 Методических указаний по бухгалтерскому учету специального инструмента, специальных приспособлений, специального оборудования и специальной одежды" (утв. Приказом Минфина РФ от 26.12.2002 г. N 135н) |

|

Учет специальной оснастки |

Стоимость специальной оснастки погашается организацией полностью в момент передачи в производство (эксплуатацию). |

п. 24, 25 Методических указаний по бухгалтерскому учету специального инструмента, специальных приспособлений, специального оборудования и специальной одежды" (утв. Приказом Минфина РФ от 26.12.2002 г. N 135н) |

|

Учет выдачи и возврата специнструментов |

Операции выдачи специальных инструментов и специальных приспособлений в производство (эксплуатацию) и их возврата на склад оформляется соответствующими первичными учетными документами. |

п. 50 Методических указаний по бухгалтерскому учету специального инструмента, специальных приспособлений, специального оборудования и специальной одежды" (утв. Приказом Минфина РФ от 26.12.2002 г. N 135н) |

|

Оценка готовой продукции, отгруженной продукции |

Учет готовой продукции в организации ведется по фактической производственной себестоимости (счет 40 "Выпуск продукции (работ, услуг)" не используется). |

п. 59, 61 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утв. Приказом Минфина РФ от 29.07.1998 N 34н |

|

Распределение расходов на продажу |

Расходы на продажу, учитываемые на счете 44, в конце месяца полностью списываются в дебет счета 90 "Продажи". |

Инструкция по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций (утв. приказом Минфина РФ от 31 октября 2000 г. N 94н) (пояснения к счету 44) |

|

Оценка товаров в организациях розничной торговли |

Списание товаров, продаваемых в розницу, ведется по покупным ценам. |

п. 60 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ (утв. Приказом Минфина РФ от 29.07.1998 N 34н); п. 13 ПБУ 5/01 "Учет материально-производственных запасов" (утв. Приказом Минфина РФ от 09.06.2001 N 44н) |

|

Дополнительные расходы по займам |

Дополнительные расходы по займам отражаются в бухгалтерском учете и отчетности в том отчетном периоде, к которому они относятся. |

п. 6, 8 ПБУ 15/2008 "Учет расходов по займам и кредитам" (утв. Приказом Минфина РФ от 06.10.2008 N 107н) |

|

Способ определения стоимости финансового актива при его выбытии |

Финансовые активы в случае их выбытия отражаются по первоначальной стоимости каждой единицы бухгалтерского учета финансовых вложений. |

п. 26 ПБУ 19/02 "Учет финансовых вложений" (утв. Приказом Минфина РФ от 10.12.2002 N 126н) |

|

Классификация доходов по финансовым вложениям |

Доходы по финансовым вложениям признаются в соответствии с ПБУ 9/99 "Доходы организации" прочими поступлениями. |

п. 34 ПБУ 19/02 "Учет финансовых вложений" (утв. Приказом Минфина РФ от 10.12.2002 N 126н) |

|

Отражение в бухгалтерской отчетности прочих доходов и расходов |

Прочие доходы отражаются организацией в отчете о финансовых результатах за минусом расходов, относящихся к этим доходам по следующим операциям: |

п. 18.2 ПБУ 9/99 "Доходы организации" (утв. Приказом Минфина РФ от 06.05.1999 г. N 32н) |

|

База распределения общепроизводственных расходов |

Распределение общепроизводственных расходов производится пропорционально прямым статьям затрат. |

Отраслевые методические рекомендации по вопросам планирования, учета и калькулирования себестоимости продукции (работ, услуг) |

|

Списание общехозяйственных расходов |

Списание общехозяйственных расходов в бухгалтерском учете производится ежемесячно путем распределения их на счета 20 "Основное производство", 23 "Вспомогательное производство", 29 "Обслуживающие производства и хозяйства". |

Инструкция по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций (утв. приказом Минфина РФ от 31 октября 2000 г. N 94н) (пояснения к счету 26) |

|

База распределения общехозяйственных расходов |

Общехозяйственные расходы ежемесячно распределяются между объектами калькулирования себестоимости пропорционально прямым статьям затрат. |

Отраслевые методические рекомендации по вопросам планирования, учета и калькулирования себестоимости продукции (работ, услуг) |

|

Признание выручки от выполнения работ, оказания услуг, продажи продукции с длительным циклом изготовления |

Выручка от выполнения работ, оказания услуг, продажи продукции с длительным циклом изготовления (кроме договором строительного подряда) признается по завершению выполнения работы, оказания услуги, изготовления продукции в целом. |

п. 13 и п. 17 ПБУ 9/99 "Доходы организации" (утв. Приказом Минфина РФ от 06.05.1999 г. N 32н)" |

|

Отражение в балансе отложенного налогового актива и отложенного налогового обязательства |

При составлении бухгалтерской отчетности организация отражает отложенный налоговый актив и отложенное налоговое обязательство развернуто (не сальдировано). |

п. 19 ПБУ 18/02 "Учет расчетов по налогу на прибыль организаций" (утв. Приказом Минфина РФ от 19.11.2002 г. N 114н) |

|

Уровень существенности |

Уровень существенности ошибок и показателей определяется организация в каждом конкретном случае с учетом как количественных, так и качественных факторов. Количественные критерии уровня существенности установляются организацией в следующих размерах:

|

п. 3 ПБУ 22/2010 "Исправление ошибок в бухгалтерском учете и отчетности" (утв. Приказом Минфина РФ от 28.06.2010 г. N 63н); п. 11 ПБУ 4/99 "Бухгалтерская отчетность организации" (утв. Приказом Минфина РФ от 06.07.1999 г. N 43н) |

Анализ обеспеченности запасов источниками их формирования осуществляется в следующей последовательности:

Таблица 3 – Анализ финансовой устойчивости

|

Показатели |

Абсолютное значение |

Абсолютное изменение |

|||

|

2016 |

2017 |

2018 |

2017 |

2018 |

|

|

1. Собственный капитал, Kp |

68338 |

43816 |

33174 |

-24522 |

-10642 |

|

2. Внеоборотные активы, BA |

101117 |

73872 |

78157 |

-27245 |

4285 |

|

3. Наличие собственных оборотных средств (СОС1), ЕС, (п.1-п.2) |

-32779 |

-30056 |

-44983 |

2723 |

-14927 |

|

4. Долгосрочные обязательства, KТ |

4 |

192 |

633 |

188 |

441 |

|

5. Наличие собственных и долгосрочных заемных источников формирования запасов (СОС2), ЕМ, (п.3+п.4) |

-32775 |

-29864 |

-44350 |

2911 |

-14486 |

|

6. Краткосрочные займы и кредиты, Kt |

5190 |

10790 |

63500 |

5600 |

52710 |

|

7. Общая величина основных источников формирования запасов (СОС3), Еa, (п.5+п.6) |

-27585 |

-19074 |

19150 |

8511 |

38224 |

|

8. Общая величина запасов, Z |

19551 |

18246 |

23664 |

-1305 |

5418 |

|

9. Излишек (+)/недостаток (-) собственных источников формирования запасов, ±ЕС, (п.3-п.8) |

-52330 |

-48302 |

-68647 |

4028 |

-20345 |

|

10. Излишек (+)/недостаток (-) собственных и долгосрочных заемных источников формирования запасов, ±ЕМ, (п.5-п.8) |

-52326 |

-48110 |

-68014 |

4216 |

-19904 |

|

Излишек (+)/недостаток (-) общей величины основных источников формирования запасов, ±Еa, (п.7-п.8) |

-47136 |

-37320 |

-4514 |

9816 |

32806 |

|

12. Трехкомпонентный показатель типа финансовой ситуации, S |

(0;0;0) |

(0;0;0) |

(0;0;0) |

- |

- |

Финансовое состояние организации на конец анализируемого периода является кризисным (на грани банкротства Z > Ec+KT+Kt), так как в ходе анализа установлен недостаток собственных оборотных средств 68647 тыс.руб., собственных и долгосрочных заемных источников формирования запасов 68014 тыс.руб. и общей величины основных источников формирования запасов 4514 тыс.руб.

Финансовая устойчивость может быть оценена с помощью относительных показателей - коэффициентов, характеризующих степень независимости организации от внешних источников финансирования.

Коэффициент обеспеченности запасов источниками собственных оборотных средств

Ко=ЕС/Z

Ко(2016)=-32775/19551=-1.6764

Ко(2017)=-29864/18246=-1.6367

Ко(2018)=-44350/23664=-1.8742

Коэффициент соотношения заемных и собственных средств

КЗ/С=ЗК/ИС

КЗ/С(2016)=136934/128859=1.0627

КЗ/С(2017)=114869/59084=1.9442

КЗ/С(2018)=194200/33174=5.854

Коэффициент автономии (финансовой независимости)

КА=ИС/В

КА(2016)=128859/265793=0.4848

КА(2017)=59084/173954=0.3397

КА(2018)=33174/227373=0.1459

Коэффициент соотношения мобильных и иммобилизованных средств

КМ/И=М/F

КМ/И(2016)=164676/101117=1.6286

КМ/И(2017)=100082/73872=1.3548

КМ/И(2018)=149217/78157=1.9092

Коэффициент маневренности функционирующего капитала

KM=СОС2/Капитал и резервы

KM(2016)=-32775/128859=-0.2543

KM(2017)=-29864/59084=-0.5054

KM(2018)=-44350/33174=-1.3369

Индекс постоянного актива

КП=FИММ/ИС

КП(2016)=101117/128859=0.7847

КП(2017)=73872/59084=1.2503

КП(2018)=78157/33174=2.356

Коэффициент реальной стоимости имущества

КР=(СОС+ZС+ZН) / В

КР(2016)=(49351.5+0+0)/265793=0.1857

КР(2017)=(38175+0+0)/173954=0.2195

КР(2018)=(35795+0+0)/227373=0.1574

Коэффициент долгосрочного привлечения заемных средств

КД=KТ/(ИС+KТ)

КД(2016)=4/(128859+4)=0

КД(2017)=192/(59084+192)=0.0032

КД(2018)=633/(33174+633)=0.0187

Коэффициент финансовой устойчивости

Ку=(ИС+KТ)/В

Ку(2016)=(128859+4)/265793=0.4848

Ку(2017)=(59084+192)/173954=0.3408

Ку(2018)=(33174+633)/227373=0.1487

Коэффициент концентрации заемного капитала

Кк=ЗК/В

Кк(2016)=136934/265793=0.5152

Кк(2017)=114869/173954=0.6603

Кк(2018)=194200/227373=0.8541

Коэффициент обеспеченности собственными оборотными средствами

KOC=ИС/OA

KOC(2016)=-32775/164676=0.7825

KOC(2017)=-29864/100082=0.5904

KOC(2018)=-44350/149217=0.2223

Таблица 4 - Коэффициенты рыночной финансовой устойчивости предприятия

|

Показатели |

Формула |

Значение |

Изменение |

Нормативное ограничение |

|||

|

2016 |

2017 |

2018 |

2017 |

2018 |

|||

|

1. Коэффициент обеспеченности запасов источниками собственных оборотных средств |

Ec/Z |

-1.6764 |

-1.6367 |

-1.8742 |

0.0397 |

-0.238 |

более 1. Оптимально 0.6 – 0.8 |

|

2. Коэффициент соотношения заемных и собственных средств (коэффициент финансового левериджа), КЗ/С |

ЗК/ИС |

1.0627 |

1.9442 |

5.854 |

0.882 |

3.91 |

меньше 1; отрицательная динамика |

|

3. Коэффициент автономии (финансовой независимости), КА |

ИС/В |

0.4848 |

0.3397 |

0.1459 |

-0.145 |

-0.194 |

0.5 и более (оптимальное 0.6-0.7) |

|

4. Коэффициент соотношения мобильных и иммобилизованных средств, КМ/И |

М/F |

1.6286 |

1.3548 |

1.9092 |

-0.274 |

0.554 |

1 и более |

|

5. Коэффициент маневренности, КМ |

ЕС/ИС |

-0.2543 |

-0.5054 |

-1.3369 |

-0.251 |

-0.832 |

Оптимальное значение 0.2-0.5; положительная динамика |

|

6. Индекс постоянного актива, КП |

FИММ/ИС |

0.7847 |

1.2503 |

2.356 |

0.466 |

1.106 |

менее 1 |

|

7. Коэффициент реальной стоимости имущества, КР |

КР=(СОС+ZС+ZН)/В |

0.1857 |

0.2195 |

0.1574 |

0.0338 |

-0.0621 |

|

|

8. Коэффициент долгосрочного привлечения заемных средств, КД |

КД=KТ/(ИС+KТ) |

0 |

0.0032 |

0.0187 |

0.0032 |

0.0155 |

|

|

9. Коэффициент финансовой устойчивости, Ку |

Ку=(ИС+KТ)/В |

0.4848 |

0.3408 |

0.1487 |

-0.144 |

-0.192 |

0.8-0.9 |

|

10. Коэффициент концентрации заемного капитала, Кк |

Кк=ЗК/В |

0.5152 |

0.6603 |

0.8541 |

0.145 |

0.194 |

0.5 и менее |

|

11. Коэффициент обеспеченности собственными оборотными средствами, КОС |

КСОС=ОС/В |

0.7825 |

0.5904 |

0.2223 |

-0.192 |

-0.368 |

0.1 и более |

|

Обобщающий коэффициент финансовой устойчивости |

ФУ=1+2КД+КА+1/КЗ/С+КР+КП |

3.3962 |

3.3303 |

3.8675 |

-0.0659 |

0.537 |

|

Полученные результаты позволяют увидеть, что исследуемая организация характеризуется зависимостью от внешних источников финансирования, коэффициент автономии организации по состоянию на отчетную дату составил 0.1459 (доля собственных средств в общей величине источников финансирования на конец отчетного периода составляет лишь 14.6%). Полученное значение свидетельствует о неоптимальном балансе собственного и заемного капитала.

Основные аналитические возможности отчета о прибылях и убытках заключаются в том, что на основании данных формы №2 можно:

- исследовать динамику различных видов прибыли предприятия: валовой, прибыли от продаж и прибыли до налогообложения и чистой прибыли;

- оценить, какие факторы и в какой мере повлияли на изменение различных видов прибыли, в частности как на динамику прибыли повлияли изменения выручки, себестоимости, коммерческих управленческих и прочих расходов, прочих доходов и т.п.

3. Пути улучшения показателей формирования пояснительной записки к годовой бухгалтерской отчетности

3.1. Мероприятия по увеличению показателей предприятия

Главная цель ООО «Монолитстрой»- получение прибыли (рис.2).

Рисунок 2 – Дерево целей ООО «Монолит-строй»

Поэтому для разработки стратегии ООО «Монолит-строй» можно рекомендовать комплекс мероприятий (табл.5)

Таблица 5 – Рекомендации по совершенстованию стратегии ООО «Монолит-строй»

|

Рекомендации |

Краткое описание |

|

Совершенствование организации маркетинговой деятельности |

Введение должности специалиста по участию в государственных закупках на строительные услуги |

|

Расширение спектра услуг, производство строительных материалов |

Участие в государственных заказах Производство строительных материалов |

|

Повышение качества работы отдела маркетинга |

Обучение специалистов отдела маркетинга |

|

Совершенствование ценовой политики |

Введение скидок |

|

Изменение рекламной политики |

Совершенствование используемых рекламных средств, расширение рекламы в сети Интернет |

|

Совершенствование сбытовой деятельности |

Обучение сотрудников по программе «эффективность продаж» |

Хорошей поддержкой для бизнеса, особенно его малого звена, часто становятся государственные заказы. Одним из наиболее распространенных современных методов проведения закупок в последнее время стал тендер, представляющий собой размещение государственного заказа на покупку товаров и оказание услуг и определение в результате наиболее достойного исполнителя или продавца.

Государственный заказ представляет собой приобретение определенных товаров или услуг с целью удовлетворения нужд какой-либо государственной сферы, средства на это идут с отчислений налогоплательщиков, поступающих в различные бюджетные и небюджетные фонды.

Все существующие государственные закупки осуществляются строго по нормам, определяемым законодательством и специальными нормативными актами.

Тендеры по сути являют собой соревнование среди представителей малого и среднего бизнеса в том, кто сможет оказать требуемую услугу лучшим образом и в результате получит долгосрочный заказ. Распространенная сегодня разновидность таких конкурсов — электронный тендер, предусматривающий подачу кандидатур на электронных площадках. Такой вид тендера дает гарантию честности и прозрачности конкурсного отбора, а также не отнимает времени потенциального исполнителя, так как заполнить необходимую форму можно в онлайн-режиме.

Чтобы получить возможность выполнять государственные заказы, ООО «Монолит-строй» нужно принять участие в тендере.

Это делают по определенной схеме:

- ознакомиться с правилами и требованиями к участию в тендере, убедиться в их соответствии по отношению к своим услугам или товарам. На этом этапе важно оценить собственные возможности и существующие предпринимательские риски;

- подать заявку — лично или онлайн на специальном сайте;

- собрать и подать документы, которые в своем требовании установил заказчик;

- ожидать результаты рассмотрения заказчиком результатов тендера. В это время инициатор конкурса внимательно изучает все поданные предложения, на основании всех плюсов и минусов оглашает свое решение. Если есть такая потребность, заказчик может продлить срок подачи заявок на участие в тендере. Компания-заказчик имеет также возможность отказаться от проведения тендера. Она может сообщить об этом в первые 3 месяца после сообщения о его проведении.

В первую очередь в ООО «Монолит-строй» необходимо ввести специалиста по работе с государственным заказом.

В силу того, что большое количество заказов на строительные работы размещается со стороны государственных органов целесообразным является выделение специалиста, который будет заниматься изучением рынка данных услуг и подготовкой документов для тендеров.

Для этого в ООО «Монолит-строй» будет создана должность специалист по работе с государственными заказами.

В обязанности ООО «Монолит-строй» будет входить в первую очередь обязанность по изучению сайта с размещением государственных заказов.

Расходы на введение новой должности ООО «Монолит-строй» представим в табл.6.

Таблица 6 - Мероприятия по введению должности специалиста по работе с государственными заказами в ООО «Монолит-строй»

|

Наименование мероприятия |

Составляющие |

Стоимость, руб. |

|

Введение должности специалиста по работе с государственными заказами |

- размещение объявления о найме - подбор специалиста - заключение договора с сотрудником - организация рабочего места (кабинет, оргтехника) |

1 000 0 0 80 000 |

|

Итого |

81 000 |

Стоимость объявления о поиске сотрудника в ООО «Монолит-строй» – 1 000 руб.

Оборудование кабинета (стол, стул, оргтехника, шкаф) – 80 000 руб.

Итого 1 000 + 80 000 = 81 000 руб.

Для финансирования мероприятий по введения новой должности ООО «Монолит-строй» используется прибыль компании.

Подчинятся новый сотрудник будет непосредственно директору ООО «Монолит-строй», поскольку его работа затрагивает оценку работы не только сотрудников отдела маркетинга, но и отдела продаж.

Наличие отдельного специалиста по работе с государственными заказами в ООО «Монолит-строй» позволяет экономически грамотно рассматривать заказы, на сайте государственных закупок и тендеров, проводить единую политику в части государственного заказа, организовывать процедуры участия в тендерах и запросах цен со стороны государственных органов власти в их интересах, подписывать контракты, осуществлять контроль за их выполнением.

Реструктуризация, несомненно, положительно отразится на качестве сбытовой и маркетинговой деятельности и, соответственно, повысит эффективность работы ООО «Монолит-строй» в целом.

Как отмечалось ранее, а настоящее время в сфере государственных закупок бытует мнение о сложности этой процедуры и наличии недочетов в данной системе. Однако практика показывает, что самой серьезной проблемой в этой сфере является низкий уровень профессионализма тех работников, которые ответственны за участие в данном направлении.

В штатное расписание ООО «Монолит-строй» необходимо ввести должность специалист по государственным. Основу функциональных обязанностей специалиста будет составлять организация и подготовка документов по участию ООО «Монолит-строй» в конкурсах и тендерах на оказание строительных работ, услуг для государственных и муниципальных учреждений, в соответствии с современными требованиями к размещению заказов.

По мере развития законодательства в сфере государственных закупок функции специалиста по государственным заказам ООО «Монолит-строй» должны расширяться и дополняться.

Поскольку закупочная деятельность осуществляется, прежде всего, в соответствии с ФЗ № 44, то в процессе формировании новой должности ООО «Монолит-строй» целесообразно провести тестирование на предмет знания положений этого закона.

При этом достигается экономический эффект как результат деятельности нового сотрудника или других работников, ведущих расчет потребности в услугах.

С учетом этих мероприятий принимаются коммерческие решения по отказу от реализации тех или иных услуг, введения новых видов услуг, оценка работы ООО «Монолит-строй».

Критерии оценки для отбора сотрудников представлены в таблице 7.

Таблица 7 - Критерии и соответствующий вес критериев для отбора сотрудников в ООО «Монолит-строй» на должность специалиста по государственным заказам

|

Результаты тестирования - Вес показателя, балл |

Опыт в закупках, лет |

Вес показателя, балл |

Стаж работы в маркетинге или сбыте, лет |

Вес показателя, балл |

|

за каждый правильный ответ – 1 |

1-2 |

10 |

1-2 |

10 |

|

2-3 |

20 |

2-5 |

20 |

|

|

Св. 3-х |

30 |

Св. 5 |

30 |

Результаты оценки сотрудников должны быть доведены до сведения руководителя ООО «Монолит-строй» (Таблица 8), на основании которых будет формироваться новая организационная структура управления ООО «Монолит-строй».

Таблица 8- Результаты оценки сотрудников ООО «Монолит-строй»

|

№ п/п |

Ф.И.О. сотрудника / Занимаемая должность |

Количество баллов (по убыванию) |

в том числе: |

||

|

Результаты тестирования |

Опыт в закупках |

Стаж работы в сбыте и маркетинге |

|||

|

1 |

Иванов А.А, |

80 |

70 |

5 |

5 |

|

2 |

Мумик О.А. |

75 |

65 |

5 |

5 |

Таким образом, по результатам представленной таблицы, необходимо выбрать сотрудника под порядковым номером 1 – Иванова А.А.

Совместно с другими подразделениями ООО «Монолит-строй» и руководством специалист по работе с государственным заказом помогает выработать стратегию рыночной деятельности ООО «Монолит-строй».

Предполагается введение одной штатной единицы – специалист по работе с государственным заказом ООО «Монолит-строй», соответственно необходимо рассчитать дополнительный фонд оплаты труда, таблица 9.

Таблица 9 - Дополнительный фонд оплаты труда нового сотрудника ООО «Монолит-строй»

|

Наименование должности |

Численность человек |

Оклад тыс.руб. |

Премия тыс.руб. |

Заработная плата тыс.руб. |

|

|---|---|---|---|---|---|

|

месяц |

год |

||||

|

Специалист по работе с государственным заказом |

1 |

20,0 |

4,0 |

24,0 |

288,0 |

|

Итого |

1 |

20,0 |

4,0 |

24,0 |

288,0 |

|

Отчисление в социальные фонды |

7,2 |

86,4 |

|||

|

Итого |

274,.4 |

||||

3.2. Экономическая эффективность мероприятий

Проведем расчет затрат на оплату труда новой должности в ООО «Монолит-строй».

ФОТ = Оклад + премия

20 000 + 4 000 = 24 000 руб. в месяц.

Отчисления с заработной платы

24 000 *30/100 = 7 200 руб.

За год ООО «Монолит-строй» понесет следующие затраты на оплату труда нового сотрудника

ФОТ = 24 000 *12 = 288 000 руб.

Отчисления 7 200 *12 = 86 400 руб.

Итого расходы на оплату труда за год = 288 000 + 86 400 = 274 400 руб.

Дополнительный фонд заработной платы в ООО «Монолит-строй» составил 274,4 тыс. руб. за 1 год, при этом отчисления в фонды – 7,2 тыс. руб.

Следующим мероприятием является оборудование рабочего места, вновь принятого работника в ООО «Монолит-строй», смета затрат по которым представлена в таблице 10.

Таблица 10 - Расходы на оборудование рабочего места в ООО «Монолитстрой»

|

Наименование |

Кол-во (шт) |

Стоимость одной единицы (тыс.руб.) |

|---|---|---|

|

Стол |

1 |

10,0 |

|

Компьютер |

1 |

60,0 |

|

Кресло |

1 |

4,0 |

|

Подключение к интернету |

1 |

5,0 |

|

Канцелярские наборы |

1 |

1,0 |

|

Итого |

80,0 |

Стоимость оборудования взята из прайс –листа ООО «Комус»

Итого затраты = 10 000 + 60 000+ 4 000+ 5 000 + 1 000 = 80 000 руб.

Для оборудования рабочего места в ООО «Монолит-строй» необходимо направить 80000 рублей.

Таким образом, введение новой должности в ООО «Монолит-строй» не потребует значительных затрат.

По итогам работы сотрудника в ООО «Монолит-строй» будет принято решение о необходимости и эффективна работы данного сотрудника и необходимости расширения количества аналогичных должностей.

С целью повышения эффективности маркетинговой работы ООО «Монолит-строй» необходимо разработать мероприятия по повышению качества проведения анализа рынка и конкурентов.

Для этого в ООО «Монолит-строй» необходимо провести обучение сотрудников отдела маркетинга.

Для построения системы обучения работников ООО «Монолит-строй» руководителю отдела работы с персоналом необходимо совместно с руководителями всех структурных подразделений организации определить приоритетное направление в обучении персонала ООО «Монолит-строй», примерную тематику обучения, выбрать методику для более качественного проведения обучения сотрудников.

Таблица 11 - План обучения сотрудников ООО «Монолит-строй», чел.

|

месяц |

бухгалтерия |

Отдел маркетинга |

Отдел снабжения |

Рабочие |

Склад |

Руководство (директор, главный инженер, специалист по гос. заказам) |

|

Январь |

1 |

3 |

1 |

|||

|

Февраль |

1 |

2 |

||||

|

Март |

1 |

|||||

|

Апрель |

1 |

1 |

||||

|

Май |

1 |

|||||

|

Июнь |

||||||

|

Июль |

||||||

|

Август |

||||||

|

Сентябрь |

1 |

1 |

||||

|

Октябрь |

3 |

1 |

1 |

|||

|

Ноябрь |

3 |

|||||

|

Декабрь |

1 |

2 |

В ООО «Монолит-строй» планируется организовать тренинг по продажа и обслуживанию клиентов.

Далее представлены этапы разработки программы обучения специалистов отдела маркетинга ООО «Монолит-строй».

Данные приведены в таблице 12.

Таблица 12 - Этапы разработки программы обучения специалистов ООО «Монолит-строй»

|

Показатель |

Описание |

|

Целевая аудитория |

Вновь принятые сотрудники |

|

Задачи обучения |

Обучение сотрудников эффективным технологиям продаж и работе с клиентами |

|

Потребность в обучение |

Потребность в обучении определяется при приеме на работу с использованием средств аттестации и на основании собеседования |

|

Ответственный за обучение |

Начальник отдела персонала |

|

Длительность обучения |

72 часа |

|

Место проведения |

ООО «Монолит-строй» |

|

Методы |

С использованием программных средств |

|

Оценка эффективности |

Прохождение итогового тестирования |

В рамках программы обучения в ООО «Монолит-строй» будут рассмотрены следующие вопросы:

- По ассортименту услуг - 28 часов.

- Правила проведения маркетинговых исследований - 16 часов.

- Правила проведения анализа конкурентов – 28 часов.

По окончании обучения проводится аттестация специалистов отдела маркетинга ООО «Монолит-строй» на соответствие стандартам работы в ООО «Монолит-строй».

ЗАКЛЮЧЕНИЕ

Чтобы понять и оценить компанию, инвесторы должны посмотреть на ее финансовое положение. К счастью, не так сложно, как кажется, провести финансовый анализ компании, изучив ее финансовую отчетность. Это часто является частью любого дерзкого анализа.

Если вы занимаете деньги в банке, вы должны перечислить стоимость всех ваших значительных активов, а также всех ваших значительных обязательств. Ваш банк использует эту информацию для оценки прочности вашего финансового положения; он смотрит на качество активов, таких как ваш автомобиль и ваш дом, и ставит консервативную оценку на них.

Банк также обеспечивает надлежащее раскрытие и полную оценку всех обязательств, таких как задолженность по ипотечным кредитам и кредитным картам. Общая стоимость всех активов за вычетом общей стоимости всех обязательств дает вам чистую стоимость или собственный капитал.

Оценка финансового положения Листинговой компании довольно схожа, за исключением того, что инвесторам необходимо сделать еще один шаг и рассмотреть это финансовое положение по отношению к рыночной стоимости. Давайте посмотрим.

Предположим, что мы изучаем финансовую отчетность фиктивного публичного розничного продавца The Outlet, чтобы оценить его финансовое положение. Для этого мы просматриваем годовой отчет компании, который часто можно скачать с сайта компании. Стандартный формат баланса-активы, за которыми следуют обязательства, а затем акционерный капитал.

Активы и обязательства подразделяются на текущие и долгосрочные статьи. Текущие активы или текущие обязательства-это активы с ожидаемым сроком службы менее 12 месяцев.

Например, предположим, что запасы, о которых торговая точка сообщила по состоянию на 31 декабря 2018 года, должны быть проданы в течение следующего года, в этот момент уровень запасов упадет, а сумма денежных средств увеличится.

Как и большинство других розничных магазинов, запасы торговой точки составляют значительную часть ее текущих активов, и поэтому их следует тщательно изучить. Поскольку запасы требуют реальных инвестиций драгоценного капитала, компании будут стараться минимизировать стоимость запасов для данного уровня продаж или максимизировать уровень продаж для данного уровня запасов.

Таким образом, если торговая точка видит 20-процентное падение стоимости запасов вместе с 23-процентным скачком продаж по сравнению с предыдущим годом, это признак того, что они управляют своими запасами относительно хорошо. Это снижение вносит положительный вклад в операционные денежные потоки компании.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- "Конституция Российской Федерации" (принята всенародным голосованием 12.12.1993) (с учетом поправок, внесенных Законами РФ о поправках к Конституции РФ от 30.12.2008 N 6-ФКЗ, от 30.12.2008 N 7-ФКЗ, от 05.02.2014 N 2-ФКЗ, от 21.07.2014 N 11-ФКЗ)

- Налоговый кодекс Российской Федерации (НК РФ)

- Федеральный закон "О бухгалтерском учете" от 06.12.2011 N 402-ФЗ (последняя редакция)

- Гражданский кодекс Российской Федерации (ГК РФ)

- Приказ Минфина России от 06.10.2008 N 106н (ред. от 28.04.2017) "Об утверждении положений по бухгалтерскому учету" (вместе с "Положением по бухгалтерскому учету "Учетная политика организации" (ПБУ 1/2008)", "Положением по бухгалтерскому учету "Изменения оценочных значений" (ПБУ 21/2008)") (Зарегистрировано в Минюсте России 27.10.2008 N 12522)

- Абрютина, М. С. Финансовый анализ / М.С. Абрютина. - М.: Дело и сервис, 2019. - 192 c.

- Абрютина, М.С. Анализ финансово-экономической деятельности предприятия / М.С. Абрютина, А.В. Грачев. - М.: Дело и сервис; Издание 3-е, перераб. и доп., 2018. - 272 c.

- Артеменко, В.Г. Анализ финансовой отчетности: учебное пособие для студентов / В.Г. Артеменко. - М.: Омега-Л; Издание 2-е, 2018. - 270 c.

- Банк, В.Р. Финансовый анализ / В.Р. Банк, А.В. Тараскина. - М.: Проспект, 2019. - 344 c.

- Бердникова, Т.Б. Анализ и диагностика финансово-хозяйственной деятельности предприятия / Т.Б. Бердникова. - М.: ИНФРА-М, 2019. - 224 c.

- Бернстайн Анализ финансовой отчетности / Бернстайн. - М.: Финансы и статистика, 2010. - 624 c.

- Бочаров, В.В. Комплексный финансовый анализ / В.В. Бочаров. - М.: СПб: Питер, 2010. - 432 c.

- Васильева, Л. С. Финансовый анализ / Л.С. Васильева, М.В. Петровская. - М.: КноРус, 2018. - 880 c.

- Виноградская, Н.А. Диагностика и оптимизация финансово-экономического состояния предприятия: финансовый анализ: Практикум / Н.А. Виноградская. - М.: МИСиС, 2019. - 118 c.

- Гаевый, М.Д. Финансовый анализ / М.Д. Гаевый, Л.М. Гаевая. - М.: КноРус, 2018. - 272 c.

- Горелик, О.М. Финансовый анализ с использованием ЭВМ: Учебное пособие / О.М. Горелик, О.А. Филиппова. - М.: КноРус, 2019. - 270 c.

- Григорьева, Т.И. Финансовый анализ для менеджеров: оценка, прогноз: Учебник для магистров / Т.И. Григорьева. - М.: Юрайт, ИД Юрайт, 2018. - 462 c.

- Григорьева, Т.И. Финансовый анализ для менеджеров: оценка, прогноз: Учебник / Т.И. Григорьева. - Люберцы: Юрайт, 2018. - 486 c.

- Енюков, И.С. Финансовый анализ хозяйственной деятельности предприятия: Учебное пособие / И.С. Енюков. - М.: Финансы и статистика, 2019. - 224 c.

- Ефимова, О.В. Финансовый анализ: современный инструментарий для принятия экономических решений: Учебник / О.В. Ефимова. - М.: Омега-Л, 2018. - 349 c.

- Жарковская, Е.П. Финансовый анализ деятельности коммерческого банка: Учебник / Е.П. Жарковская. - М.: Омега-Л, 2019. - 325 c.

- Жилкина, А.Н. Финансовый анализ: Учебник и практикум для прикладного бакалавриата / А.Н. Жилкина. - Люберцы: Юрайт, 2018. - 285 c.

- Анализ структуры торгового ассортимента на примере АО Тандер (Понятие и экономическая сущность ассортимента товаров)

- Технологии и методы продаж в гостиничном бизнесе (ТЕОРЕТИЧЕСКИЕ ПОДХОДЫ К РАССМОТРЕНИЮ ПРОБЛЕМЫ ТЕХНОЛОГИЙ И МЕТОДОВ ПРОДАЖ В ГОСТИНИЧНОМ БИЗНЕСЕ)

- Повышение производительности труда в компании посредством совершенствования мотивации работников

- Современный банковский маркетинг: методы и тенденции развития (История банковского маркетинга)

- Коммерческая деятельность розничного торгового предприятия и направления ее совершенствования (Коммерческая деятельность розничного торгового предприятия и направления ее совершенствования)

- ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ПУБЛИЧНОЙ ВЛАСТИ

- Проверка возможности использования в доказывании данных, полученных в результате ОРД (Соотношение доказывания и оперативно-розыскной деятельности)

- Эффективность проектной команды (Основные понятия и методология проекта)

- Основные функции в системе менеджмента на примере ООО «КотлоСервис»

- ПОНЯТИЕ И КЛАССИФИКАЦИЯ ФУНКЦИЙ ГОСУДАРСТВА ( Общая характеристика функций государства)

- ФУНКЦИИ И ПРИНЦИПЫ ОТРАСЛИ ПРАВА СОЦИАЛЬНОГО ОБЕСПЕЧЕНИЯ (МАТЕРИАЛЬНЫЕ ПРАВООТНОШЕНИЯ ПО СОЦИАЛЬНОМУ ОБЕСПЕЧЕНИЮ В РФ.)

- Особенности политики мотивации персонала малых предприятий (Теоретические основы мотивации и стимулирования труда персонала на предприятии)