Современный банковский маркетинг: методы и тенденции развития (История банковского маркетинга)

Содержание:

Введение

Актуальность темы данной курсовой работы подкреплена необходимостью развития теории становления банковского маркетинга в условиях нынешних рыночных отношений. В век мобильных приложений и интернет-банкинга, " люди эффективно несут филиал в своем кармане.

У двух из каждых трех взрослых есть сотовый телефон . Девять из десяти пользуются интернетом. С этой статистикой, это не удивительно, что цифровой банкинг является более популярным, чем когда-либо. По данным Федеральной резервной системы, “из 91% потребителей, которые имеют чековый, сберегательный или денежный рыночный счет, большинство используют ту или иную форму технологии для взаимодействия со своим финансовым учреждением.

Основной целью курсовой работы является изучение методов и тенденций развития банковского маркетинга. Для достижения поставленной цели в работе будут реализованы следующие задачи: выявить специфику банковского маркетинга в коммерческом банке; дать характеристику услуг в банковском маркетинге; рассмотреть некоторые виды банковского маркетинга, применяемых маркетинговыми службами; рассмотреть тенденции развития банковского маркетинга.

Объектом исследования является система российских ,европейских банков.

В первой главе мы рассмотрим весь основной анализ управления маркетингом. Глава состоит в том, чтобы дать некоторое базовое определение маркетинга, сервиса, маркетинга услуг

план. Во втором случае речь идет о том, чтобы сосредоточиться на детальном маркетинговом плане в теоретическом плане

подход, который состоит из ситуационного анализа; маркетинговых целей;

сегментация, таргетинг. В целом, существуют различные определения маркетинга просто, но маркетинг может быть рассматривается как обеспечение удовлетворенности клиентов с прибылью.

Глава 1. Банковский маркетинг

1.1 История банковского маркетинга

Раньше банки рассматривались просто как "хранящие деньги в безопасности"." Когда проводят банковские операции, клиенты всегда чувствуют раздражение из-за того, что им пришлось ждать так много времени.В то время как многие другие компании применяли маркетинговые стратегии и были более успешные. Руководители банков все еще были озадачены своими собственными успехами деятельности, независимо от потребностей клиентов, а также требований общества. Однако, когда бизнес-среда меняется, все более ожесточенная конкуренция в банковской деятельности заставила администраторов банков заинтересоваться маркетингом. В 60-е годы 20-го века он начал проникать в банковский сектор маркетинга. В США, 60-е годы были периодом в развитии маркетинга розничного банкинга операции. В Европе маркетинг стал предметом обсуждения только в 70-е годы, что широко обсуждалось в Банке Англии[1]. [1]

Однако с самого первого раза изучение маркетинга не имело права и не должно было привести к успеху. Исследовательский маркетинг прошел много этапов, который может постепенно улучшаться. Во-первых, администраторы банка узнали и изучили ответы клиентов, а затем постепенно улучшили процедуры, места, время и качество предоставляемых услуг. В частности, банковские менеджеры часто проводят исследования, чтобы сделать продукты в соответствии со вкусами клиентов.

Основными факторами, вызвавшими необходимость применения маркетинга в банковской сфере, являются:

1) Интернационализация экономических процессов, сопровождающаяся проникновением банков на зарубежные рынки и обострением конкуренцией с местными банками. Глобализация банковской конкуренции.

2) Появление и развитие во многих странах огромного числа небанковских учреждений, составляющих конкуренцию банкам.

3) Диверсификация самой банковской индустрии, приводящая к расширению спектра услуг, оказываемых банками, и развитию небанковских методов заимствования денежных средств (например, выпуск облигаций).

4) Развитие информационных технологий и средств коммуникации на базе современной техники, приводящих к расширению региональной и национальной сферы деятельности финансово-кредитных институтов.

5) Развитие конкуренции внутри банковской системы, а также между банками и небанковскими институтами, как в области привлечения средств, так и в области предоставления кредитных услуг. Конкуренция на рынке банковских услуг возникла позже, чем конкуренция в промышленности, однако отличается развитостью форм и высокой интенсивностью, в частности, из-за отсутствия входных барьеров, характерных для многих других отраслей (нет, например, патентной защиты).

Таким образом, в течение длительного времени банковский маркетинг не был четко сфокусирован на том, что ограничена эффективность банковского бизнеса. Однако, как только банковские менеджеры осознали важность маркетинга, его перспектива становилась все более очевидной,

более законченной.Маркетинг стал одним из самых существенных факторов, который преуспел в банках.

Банковский маркетинг в Российских банках

В системе экономических отношений российского и зарубежного банковских рынков одной из составляющих выступает банковский маркетинг. В целях повышения эффективности деятельности банки прибегают к совершенствованию маркетинговых инструментов, что способствует росту надежности, финансовой стабильности и конкурентоспособности. [1].[2]

Рынок банковских услуг считается специфическим, так как отличается от других рынков особенностями отношений и ролью государственного регулирования. В общем понимании банковская деятельность - это использование денег в различных формах, качествах и проявлениях:

деньги предприятий, деньги других коммерческих банков, деньги Центрального банка, в форме наличности или платежно-расчетных документов, а также плата за их получение [2].[3]

Дадим краткую характеристику рынка банковских услуг.

Банковская услуга - это, с одной стороны, выражение намерения банка удовлетворять те или иные потребности потенциальных клиентов (юридических и физических лиц) в данных социально-экономических условиях; с другой, оказание услуги своим клиентам.

На сегодняшний день эксперты насчитывают около 300 услуг, которые оказывают банки в развитых странах своим клиентам. Для российских банков перечень предоставляемых услуг значительно меньше. К их числу относятся кредитование, осуществление платежей, расчетно-кассовое обслуживание, сбережение денежных средств и многое другое .В настоящее время, по статистике Ассоциации российских банков [3][4], в нашей стране -крупнейшей в мире по территории - действует около 900 организаций, предлагающих услуги на банковском рынке. Для сравнения, в Германии 1 842 банка, Австрии - 731, Италии - 694, Польше - 691, Франции - 623, Ирландии - 458, Великобритании - 358, Финляндии - 303, Испании - 290, Нидерландах - 253, Швеции - 168, Португалии - 151, Люксембурге - 147, Бельгии - 103. Однако эффективность рынка банковских услуг зависит не столько от количества банков, сколько от качества их работы, обеспечивающей их устойчивость и гарантии клиентам.

Конкуренция на рынке является одним из факторов для проведения исследований, изучения потребности в банковских услугах, освоения новых их видов, осуществление борьбы за клиентов, что предполагает широкое применение маркетинга. Вначале в практику работы внедрялись отдельные элементы маркетинга (изучение спроса, реклама и т. д.), а в 1980-е гг. маркетинг стал частью управления банком .Специалисты отмечают, что за последние 30 лет банковский маркетинг изменился кардинально, его стали рассматривать не только как технологию, но и как философию [4].[5]Под банковским маркетингом понимается комплексная система организации создания и сбыта банковских продуктов, ориентированная на удовлетворение потребностей конкретных потребителей и получение прибыли на основе изучения и прогнозирования рынка [5].[6]

Основные черты применения маркетинга в банковской деятельности сводятся к следующему:

• ориентация банка на потребности клиентов (маркетинговая философия);

• применение целой совокупности инструментов рыночной политики (маркетинг-микс);

• планомерная координация всех видов деятельности в сфере сбыта (маркетинговое управление) [6].[7]

Специфичность банковских услуг обусловлена еще и тем, что заключается в установлении и поддержании кредитно-денежных отношений на рынках моделей B2C, B2B и B2G.

Рассмотрим подробнее особенности этих рынков.

Рынок предполагает наличие субъектов, которые выступают в роли продавца и покупателя. Традиционно, в теории и практике, субъектами трансакций могут быть:

• государство (G, government) - юридическое лицо;

• предприятие (B, business) - юридическое лицо;

• клиент, потребитель (C, Consumer) -физическое лицо;

• партнер (P, Partner) - физическое лицо;

• сотрудник предприятия (E, executive) -физическое лицо.

В зависимости от видов осуществляемых трансакций существуют следующие модели:

• B2G, G2B (Business to Government, Government to Business) - взаимодействующими субъектами являются предприятия и государство;

• B2B (Business to Business) - взаимодействующими субъектами являются предприятия;

• B2C, C2B (Business to Consumer, Consumer to Business) - взаимодействующими субъектами являются предприятия и физические лица (клиенты, потребители);

• C2C (Consumer to Consumer) - взаимодействующими субъектами являются физические лица;

• B2E (Business to Employee) - взаимодействующими субъектами являются предприятие и его сотрудники. Итак, модель рынка B2G - взаимоотношения между банком и государством - предполагает, что банки могут воздействовать на государство путем[4]:[8]

- предоставления кредитов органам власти;

- изменения объемов операций с валютой и государственными ценными бумагами;

- изменения своей кредитной политики по отношению к отечественным предприятиям. Особенностью коммерческих банков является то, что они несут обязательства перед Центральным банком, который принадлежит государству (форма собственности - государственная).

Государственные банки - это кредитно финансовые учреждения, владельцем контрольных пакетов акций которых выступает государство[7].[9] Кроме Центрального банка, государственными являются Банк развития и внешнеэкономической деятельности (Внешэкономбанк), Московский банк развития и реконструкции. На базе государственной собственности в России также созданы различные отраслевые банки, учредителями которых, являются отрасле-вые министерства и ведомства. Доля собственности ВТБ, Сбербанка России и пр. принадлежит государству и частным инвесторам. Основополагающим в деятельности таких банков является ее подчиненность государственным национальным интересам (например, поддержание стабильности денежного обращения через систему эмиссионных банков, финансирование программ развития тех или иных отраслей, содействие привлечению иностранных инвестиций и т. д.). приведены некоторые виды банковских услуг, оказываемых государственными и коммерческими банками России[8].[10]

Основные виды банковских услуг в России

Государственный банк, коммерческий банк

Денежная эмиссия, финансирование стратегически важных отраслей;

Поддержание валютного курса;

Банковский надзор;

Денежное обращение;

Гарантии сбережений граждан и т. д.;

Сберегательные счета; Кредитование;

Размещение займов;

Операции на денежном рынке; Депонирование;

Чековый клиринг;

Закладные операции и т. д.

Таким образом, государство на рынке банковских услуг выступает не только как клиент (получатель банковских услуг, как и любое другое физическое или юридическое лицо), но и как контролер и координатор деятельности коммерческого банка[9].[11]

1.2 Основные принципы и задачи маркетинга

Для начала поговорим о видах банковского маркетинга. По способу общения с клиентурой различают активный и пассивный банковский маркетинг.

Активный банковский маркетинг включает следующие элементы:

- прямой маркетинг, в том числе: реклама, использующая почту, реклама с помощью телефонной связи, телемаркетинг, рекламные стенды, прочие виды рекламы;

- проведение дней развития и конференции;

- опрос клиентов;

- создание фокус-групп для обсуждения определенных дискуссионных проблем, связанных с банковскими услугами;

- персональное общение с клиентом (информирование клиентов при посещении банка, при предоставлении выписок из счета, при выдаче чековых книжек и т.д.).

Пассивный банковский маркетинг — это, прежде всего публикация статей в деловой прессе о банке и банковских услугах, теоретических статей, отдельные положения которых иллюстрируются примерами и цифрами из деятельности банка, и т.д. [10][12]

Цели:

Важной маркетинговой целью банка является достижение максимального уровня удовлетворения потребностей клиентов по количественным (объем и структура) и качественным показателям (уровень сервиса, стандарты качества услуг или продуктов).

Кроме этого целями банковского маркетинга являются: получение максимальной прибыли; расширение набора продуктов и услуг; формирование и стимулирование спроса на рынке.Цели работе банка отражают определенные направления его работы. В согласовании с определением миссии банка их подразделяют на финансовые (рыночные) и социальные.Основные цели деятельности банка (система целей) на рынке представлены на рис.Сейчас на глобальном рынке наблюдается ожесточение конкурентной борьбы по всем фронтам банковской работы, в особенности розничного бизнеса. Кроме остального, это обосновано тем, что специфичность банковской работы заключается в одновременной продаже банковских продуктов (услуг) физическим и юридическим лицам,приобретению денежных ресурсов на рынках межбанковского предоставления кредита и вкладывательных денег, также получении кредитов (в виде депозитов) у тех же граждан и организаций.

Рис.1 Основные рыночные цели банка

Выживание банка на рынке, сначала, обеспечивается возможностью доступа к источникам капитала, нужного для выделения финансовых средств его текущей работы, также оптимальным распределением денежных рисков и работой по поддержанию доверия имеющихся клиентов к банку. Развитие банка может проходить по двум направлениям[11] :[13]

1)интенсивному — за счет внедрения новых банковских эталонов и технологий, продаж новых товаров и услуг, также улучшения структуры имеющейся клиентской базы (к примеру, роста толики высокорентабельных клиентов);

2) экстенсивному — за счет роста (расширения) клиентской базы и географии обслуживания клиентов.

Эти цели принято выражать в конкретных показателях. Примерами постановки экономических целей могут служить:

• вхождение в 10-ку наиболее крупных банков Рф по размеру завлеченных средств людей (физлиц) в определенном году;

• повышение числа организаций, которые обслуживаются в том же году банком, пользующихся предоставленными им новыми услугами.

Примером постановки соц задач банка может послужить: обеспечение за счет дохода банка в определенном году 3-х лечебных учреждений города новым диагностическим оборудованием либо охрана здоровья служащих банка и их родственников через предоставление им возможности занятий спортом в фитнес-центре города и т.п.

При постановке собственных задач банк должен учесть:

1) свое положение на рынке по отношению к соперникам (выраженное в определенных цифрах и фактах) [9];[14]

2) возможности по созданию и продвижению на рынок новых видов услуг и внедрения с этой целью новых видов услуг и внедрения с этой целью новых технологий;

3) собственный ресурсный потенциал (сопоставление наличных ресурсов с требуемыми для заслуги той либо другой цели);

4) возможность получения нужной дохода с учетом будущих издержек (к примеру, себестоимости разработки и предоставления новых товаров и услуг.

5) уровень подготовки (квалификации) менеджеров и их мотивацию к действенной работе с клиентами;

6) свое место в публичном сознании и социальной жизни, возможности и способность способствовать улучшению благосостояния людей.

К постановке целей работы банка предъявляются последующие главные требования[8][15]:

а) конкретность и возможность измерения;

б) приоритетность по значимости заслуги;

в) временная определенность и поэтапность заслуги;

г) совместимость целей банка с целями его структурных подразделений (отделений, представительств, филиалов и пр.).

Основные принципы :

Всего можно выделить девять основных принципов банковского маркетинга в коммерческих банках,такие как:

1)Ликвидность[12][16]

Принцип ликвидности очень важен для коммерческого банка. Ликвидность относится к способности актива конвертировать в наличные деньги без убытка в течение короткого времени.

Выплата внесенных денежных средств по требованию клиентов называется ликвидностью в смысле банковской деятельности.

2)Платежеспособность

Платежеспособность означает финансовую способность или достаточность капитала. Чтобы оставаться на этих конкурентных рынках, коммерческие банки должны иметь достаточный капитал. Если средств недостаточно, банк не может вести свой бизнес.Основным источником денежных средств коммерческого банка являются депонированные средства вкладчиков через различные виды счетов.Вкладчики хранят наличные деньги в банке, особенно в целях безопасности. Поэтому коммерческие банки должны обеспечивать сохранность депонируемых средств.

3)Рентабельность

Основной задачей коммерческого банка является получение прибыли.Для получения прибыли коммерческий банк должен инвестировать, предоставляя краткосрочные кредиты, перед предоставлением кредита коммерческие банки должны компенсировать определенную сумму денег в качестве ликвидности.

4)Займы и инвестиции

Основным источником прибыли банка является предоставление кредитов любому физическому или юридическому лицу. Инвестиции-это выгодный и надежный источник дохода. Коммерческие банки инвестируют в предпринимательский и инвестиционный секторы.

5)Сбережения

Коммерческие банки собирают средства, создавая сберегательные фонды. Коммерческие банки стараются собирать сбережения с излишков общества. Коммерческий банк инвестирует эти сбережения для получения прибыли. Итак, больше сбережений, больше инвестиций и больше прибыли. [12][17]

6)Услуги

Коммерческий банк обеспечивает своим клиентам самые лучшие услуги. Успех работы банка зависит от предоставляемых банком услуг. Клиент выбирает те банки, которые предоставляют улучшенные услуги.

7)Секретность

Клиенты хотят хранить секреты о своих ценных активах и деньгах.Поэтому банки должны хранить секреты о счетах своих клиентов. Если коммерческий банк не соблюдает секретность, то клиент будет недоволен.

8)Эффективность

Коммерческий банк должен эффективно управлять своим бизнесом. Чтобы они могли преуспеть в достижении своей цели.На этом конкурентном рынке нет альтернативного пути без эффективности управления. Поэтому коммерческий банк должен обучать своих сотрудников повышению эффективности управления.

9)Расположение

Коммерческие банки должны располагать свои филиалы в том коммерческом районе, где имеется много клиентов. Местоположение должно быть безопасным для клиентов, и должна существовать удобная система связи. [13][18]

Задачи банковского маркетинга :

- обеспечение высокой надежности деятельности банка, его ликвидности;

- развитие технологического уровня банка с учетом совершенствования международных тенденций в этой области;

- осуществление деятельности банка на основе принципа коммерческой эффективности, рентабельности его работы в условиях рынка;

- максимальное удовлетворение потребностей клиентов в предоставляемых банком услугах.

1.3 Роль, функции маркетинга

Роль маркетинга в банках:

Маркетинг участвует в решении фундаментальных экономических проблем страны. Коммерческий банк организован для того, чтобы торговать валютой на финансовых рынках. Оно выполняет множество операций в стране и за рубежом с основными торговыми функциями. В то же время банки являются ключевыми инструментами в реализации и доставке денежных средств и предоставлять финансовые услуги экономике. Банки считаются одними из самых популярных важных организаций в финансовой экономике. Однако, как и другие виды бизнеса, банки также должны отбирать и решать основные экономические проблемы бизнеса деятельность с активной поддержкой маркетинга. [14] [19]

Менеджеры по маркетингу могут обеспечить лучшее разрешение, определяющее типы продуктов,а также услуги, которые банки предоставляют для удовлетворения потребностей рынка посредством таких видов деятельности, как сбор информации, исследование потребностей клиентов, изучение продуктов, исследующие использование продуктов частными лицами и предприятиями.Это поможет менеджерам банков принимать решения о том, какие именно виды продуктов и услуг будут запущены на рынок. Маркетинг вносит большой вклад в повышение качества продукции и услуг,создает престижный имидж и повышает конкурентоспособность банков. Как маркетинг имеет много различных методов для включения в процессе предоставления продуктов и услуг. [14][20]

В частности, маркетинг также использует преимущества каждого элемента через стратегическое управление,методы и стратегии развития технологий для подготовки кадров и стратегии клиентов. Менеджеры по маркетингу помогают банкам растворить гармоничные отношения между собой.преимущества для клиентов, сотрудников и банков. Это очень важно для поддержания взаимоотношения и процесс мотивации предпринимательской деятельности между банками и клиентами.

Функции банковского маркетинга:

Банковский маркетинг имеет четыре следующие основные функции, которые вносят значительный вклад в развитии банковского дела. [15] [21] Эти функции можно интерпретировать на рисунке ниже.

Рис.2 Маркетинговые функции банка

Как подчеркивается на рисунке 2, первая функция-это создание банковских продуктов и услуг. услуги, адаптированные к рыночному спросу.

Маркетинговые исследования рынка с целью определения потребностей, желаний и тенденции развития рынка, а также изменение желаемых потребностей клиентов .От этого,они могут разрабатывать новые продукты и услуги, которые становятся более привлекательными.принесет больше пользы для удовлетворения растущих потребностей различных рынков. И в то же время, они также могут создать конкурентную позицию.

- Функция распределения. [15][22]

Распределительная функция банковского маркетинга охватывает весь процесс организации банковских продуктов и услуг для избранных клиентов. Его содержание включает в себя обучение и

отбор потенциальных клиентов, руководство и помощь клиентам в выборе и использование продуктов / услуг банков, организация деятельности по обслуживанию клиентов-выходы, исследуя для того чтобы начать новые каналы распределения для того чтобы встретить

требования клиентов.

- Функция потребления.

Продукция зависит от многих факторов, но самым важным является качество продукции. Продукция/ услуги и доступные цены. Это требует от банков улучшения их работы. штатные сотрудники. адаптированная к рыночному спросу функция распределения

-Функция потребления функция поддержки.

Эта функция также указывает, что транзакции должны соответствовать следующим требованиям: клиенты, подготовка контакта с клиентами, приближение к клиентам, внедрение продукции / услуг с использованием ручных процедур. (Задача и функция

отдел маркетинга банка 2012 г.)

- Вспомогательная функция.

Поддержка функционала создания благоприятных условий для выполнения трех задач функции-это также важнейшая функция маркетинга в банковском бизнесе. Мероприятия

поддержка включает в себя рекламные сети, пропаганду и клиентские конференции .

- Характеристики продукции.

Банк организован для торговли валютой, которая является особым товаром.Продукты банков - это услуги, связанные с предоставлением валютными банками. Таким образом, продукты банков несут полную природу обслуживания и имеют следующие преимущества:следующие основные характеристики:- Продукты и услуги банков невидимы, которые являются скорее процессами, чем конкретный объект. С другой стороны, они напрямую связаны с деньгами, Деньги-это то, что нужно.основной ингредиент создания банковских продуктов. [16][23] Как правило, они очень чувствительны к рыночной информации и психологии клиентов. Небольшое изменение процентных ставок,также будет оказываться существенное влияние на психологию клиента при выборе банковских продуктов и услуг.

Производство и потребление происходят одновременно, например, с непосредственное вовлечение клиентов в процесс предоставления товаров и услуг. Продукты и услуги банков также производятся в различных пространствах, образуя неоднородность времени и реализация условных казней.

Продукты банков становятся все более диверсифицированными, ассортимент новых продуктов и услуг расширяется запускаются резко. Банковские продукты приносят высокую социализацию так что всяких мало небрежность в предоставлении продуктов (например, отсутствие оплаты наличными, путаница в оплате ,или неисправная банкоматная система .... ) способны нанести ущерб репутации банков.-Характеристики клиентов. Клиентская составляющая чрезвычайно важна в существовании и развитии компании банка. Клиенты имеют непосредственное участие не только в процессе предоставления услуг банковские продукты, но также и в использовании, пользовании продуктами и услугами банка.

Таким образом, требования клиентов, требования к продукции / услугам будут решающим фактором в процессе осуществления банковских операций в количественном выражении,структура и качество продукции / услуг .Клиенты банков расходятся во мнениях,сложные и содержат много различных критериев сегментации. Кроме клиентов, спрос на банковские услуги неоднороден и более волатилен.)

- Характеристики конкуренции

Конкуренция в банковском секторе становится резкой, когда количество участников рынка растет.Количество участников растет, а портфель банковских продуктов постоянно расширяется. Конкурентное давление выступает стимулом для создания реального роста банковских продуктов как в настоящем, так и в будущем. Тенденции среди банков выражаются в виде конкурентных маркетинговых мероприятий, технологии и в масштабе (для консолидации,слияние или объединение для повышения конкурентоспособности).

Вывод по главе 1:

Дать точное понятие о банковском маркетинге непросто, потому что в настоящее время существует так много концепций банковского маркетинга.Банковский маркетинг можно понимать как систему банковских стратегий,влияющих на весь процесс предоставления банковских услуг наилучшим образом.

Банковский маркетинг поддерживается в жизненно важном взаимодействии между продуктами, услугами с учетом требований клиентов и деятельностью конкурентов на основе баланса выгод между банками, клиентами и обществом.

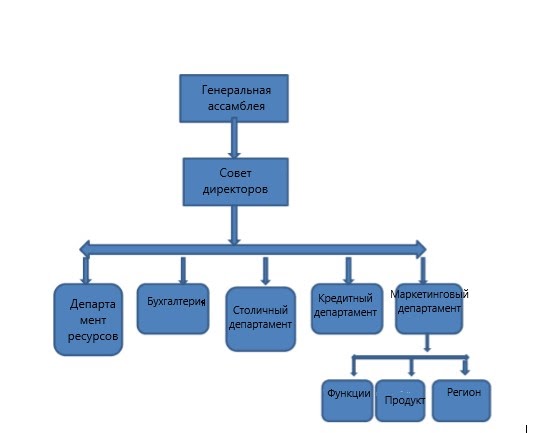

Глава 2. Структура отдела маркетинга в банке

Организационная структура банка является важным компонентом для реализации маркетинговой стратегии. [17] [24] Вся банковская деятельность банка зависит от того, насколько организация есть. Несмотря на то, что банковский маркетинг появился довольно поздно, он занял очень высокое место.Важная должность в организационной структуре банка. Как правило, два типа отделов маркетинга организации: отдел маркетинга тип организации в модели банковских учреждений и маркетинга модель департамента, независимая от банковских учреждений. Тем не менее, первая модель выявила несколько ограничений: Маркетинговая деятельность носит фрагментарный, несфокусированный характер синхронизация. Поэтому маркетинговая эффективность будет низкой и не может быть таковой идентифицировано конкретно. [18] [25]Поэтому в настоящее время в компаниях широко используются виды организации во второй модели, которая является независимым отделом маркетинга в

организационной структуре банка.

Организационная схема отдела маркетинга в независимой модели

учреждения банков:

На самом деле структура маркетинговых отделов может динамично меняться в зависимости от ситуации, о задачах и функциях каждого банка, но все же маркетинг очень важен по сравнению с другими частями, чтобы она была организована согласованно.

Рис.3 Структура маркетинговых отделов

Анализ и нахождение стратегического маркетингового плана для ситуации в банке-это чрезвычайно важно для каждого маркетолога, особенно подход на стратегическом уровне(цели этого тезиса) перед рассмотрением оперативного плана.

Структура банка (Рис.3) не представляет нечто застывшее, а постоянно модернизируется в соответствии с его новых целей и задач. В то же время на организационное построение банка большой отпечаток накладывают его внутренняя культура, наличие традиций, определяющих основы поведения руководителей и работников. Здесь многое зависит от уровня руководства. [18] [26]

2.1 Проблемы банковского маркетинга

Маркетинг банков частного сектора и иностранных банков является более эффективным, чем банки государственного сектора, потому что эти банки ориентированы на ИТ. Банки частного сектора и иностранные банки привлекают все больше клиентов, предоставляя электронные услуги. Таким образом, технология стала проблемой для банков государственного сектора. [6][27]

Неподготовленный Персонал:

Часто бывает так, что когда потенциальный клиент подходит к филиалу, сотрудники, кажется,имеют очень мало знаний о схеме. Это отражает уродливую картину имиджа нашего банка. Банки теряют не одного потенциального клиента, а еще 10 клиентов, которые будут касаться этого человека.Отношение сотрудников к клиентам также не очень хороши. Таким образом, требуется время для переориентации персонала.

Сельский Маркетинг:

Это большая проблема перед индийскими банками, чтобы увеличить сельский маркетинг, чтобы увеличить их customers.

Банки должны открывать свои филиалы не только в городских и полу городских районах, но и в сельской местности.

Доверие клиентов:

Маркетинг может быть улучшен только за счет увеличения числа клиентов. Клиенты могут быть увеличены или привлечены только путем завоевания доверия клиентов.

Осведомленность Клиентов:

Осведомленность клиентов также является проблемой для банков. Банк может продать свои продукты и услуги, предоставив клиенту надлежащие знания о продукте или предоставив клиенту информацию о продуктах. Банк должен грамотно относиться к своим клиентам.

Стратегии совершенствования банковского маркетинга:

В свирепом конкурентном рынке, потребности клиента держат изменить. Следовательно, наша маркетинговая стратегия должна быть динамичной и гибкой, чтобы соответствовать меняющемуся сценарию. Ниже приведены шаги, которые формируют успешную и эффективную маркетинговую стратегию для банковских продуктов. [6][28]

Акцент на депозиты:

Особое внимание, хотя и дискретным образом, следует уделять мобилизации большего объема срочных депозитов, поскольку они являются более выгодными для банка по сравнению со спросом. Введение продуктов, сопоставимых с” Кисан Викас Патра " почтового отделения и продукта с возможностью налоговой скидки в соответствии с разделом 88 закона О подоходном налоге, окажет большую помощь в этом отношении.

Сформировать схему реализуемого продукта:

Банк должен сформировать схему, отвечающую потребностям клиентов.

Куча таких схем также может сформировать продукт. Банковский продукт может включать депозит scheme, счет, предлагающий m или гибкость, технически обоснованный банкинг, теле / мобильный / сетевой банкинг, инновационную схему, предназначенную для специальной группы клиентов, таких как дети, женщины, пожилые люди, бизнесмены и т. д. Короче говоря, банковский продукт может состоять из всего, что вы предлагаете клиентам.

Эффективный брендинг:

Человек-это пучок чувств и эмоций. Это может эффектно быть полезно в клеймить наши продукты. Учитывая особенности продуктов и целевой группы клиентов, продукт может быть эффективным фирменным, чтобы звучал броско и привлекательно. Некоторые проверенные примеры-это Apna Ghar, Dhan Laxmi, Kuber, Flexi Deposit, Smart Kid, Sapney, Vidya и др.Брендинг должен быть сделан таким образом, чтобы фирменное наименование привлекало внимание клиентов. Это должно быть легко запомнить. Целевая группа и молчаливая особенность продукта должна напоминать фирменное наименование. Это очень поможет сделать бренд успешным. Все сотрудники и все наши компании должны ссылаться на продукт по его фирменному наименованию только так, чтобы ударить то же самое в сознании клиента. [6][29]

Товары для женщин:

В Национальном перспективном плане для женщин говорится, что 94 процента работающих женщин заняты в неорганизованном секторе, а 83 процента-в сельском хозяйстве и смежных областях, таких как молочное хозяйство, животноводство, шелководство, ручной ткацкий станок, ремесла и лесное хозяйство. Банки должны сделать что-то для улучшения своего доступа к кредитам, которые они требуют.

Осведомленность клиентов:

Существует необходимость обучать клиентов банковским продуктам. Необходимо приложить усилия для расширения и углубления процесса обмена информацией в интересах индийских потребителей и их просвещения. Сегодня клиенты не имеют ни малейшего представления о том, сколько времени требуется для любого вида банковского обслуживания.Сельские клиенты не знают, на какие цели предоставляются кредиты и как ими можно воспользоваться.Клиенты не знают полных правил, положений и процедур банка, а банкиры сохраняют их для себя и не проявляют интереса к обучению клиентов. Это необходимо для того, чтобы обучите клиентов из низовых банковских учреждений. Настало время, чтобы каждое отделение банка предприняло шаги по обучению клиентов по всем банковским функциям, что будет способствовать росту банковского дела на здоровых линиях как качественно, так и количественно.Необходимо приложить усилия для расширения и углубления процесса обмена информацией в интересах потребителей и их просвещения. Существует необходимость обучать клиентов банковским продуктам.

Реклама:

Реклама является важной частью маркетинга банковских продуктов. Реклама должна быть такой, чтобы понравилась людям. Он не должен следовать ортодоксальной схеме повествования продукта. Для эффективной рекламы, банк должен понимать вкусы и выбор людей.

Продажа продукции в сельской местности:

Для повышения эффективности маркетинга своего продукта банк должен продавать свою продукцию в сельской местности. Для этого необходимо открыть филиалы в сельской местности.

Информирование клиентов о продуктах:

Банк должен приступить к агрессивному маркетингу своих продуктов, особенно в момент запуска нового продукта, что позволит информировать перспективных клиентов о продукте и в то же время избавит персонал на уровне филиалов от необходимости объяснять продукт всем клиентам.

Удобство клиента:

В сфере услуг, таких как банковское дело, где дифференциация продукта трудно поддерживать и качество обслуживания зависит от поставщика услуг, от которого он не может быть отделен. Таким образом, сотрудники банка должны оказывать услуги по удовлетворению клиента, а не по своим собственным удобствам или прихотям.

Переориентировать персонал:

Среди сотрудников банка отсутствует искренность усилий по реализации меры. Это факт, что его сотрудники не в состоянии оправдать ожидания своих клиентов. Они уступают в своем поведении,отношении и эффективности. Этот феномен свирепствует в городских центрах. Поэтому он требует немедленного внимания, которое является недостающим звеном во всем процессе маркетинга, и банк должен предпринять все такие шаги для мотивации и переориентации своего персонала.

Продажа товаров и услуг через электронные каналы доставки:

После принятия закона Об информационных технологиях было введено много новых продуктов электронной доставки. Эти электронные каналы доставки очень полезны в повышении эффективности маркетинга различных продуктов и услуг. Таким образом, банки должны продавать свои продукты и услуги через каналы электронной доставки.

Продажа товаров и услуг через Web-сайты:

Интернет-это сеть сетей, которая соединяет мир. Таким образом, банки должны продавать свои продукты через веб-сайт. Это позволит повысить эффективность маркетинга продукции не только на национальном, но и на международном уровне.Реформы банковского сектора изменили традиционный способ ведения банковского бизнеса. Главным образом технология является результатом банковских реформ. Клиент теперь является королем, а клиентоориентированность или удовлетворение потребностей клиента является главной целью банков. С внедрением новых продуктов и услуг конкуренция среди банков выросла. Выживут только те банки, которые столкнутся с конкуренцией с эффективными способами маркетинга.

2.2 Маркетинговые стратегии банка

Рекламная стратегия банка в общем виде представляет из себя генеральный план рекламной работе финансовой организации. Вбирая в себя главные черты стратегий маркетинга, она приобретает свои специальные индивидуальности, которые определяются характеристикой банковского сектора. [19] [30]

Основополагающие цели маркетинговых стратегий банков:

1)Увеличение контролируемой доли банковского рынка

2)Предвидение требований клиентов банка

3)Разработка банковских продуктов более удобных высокого качества

4)Обеспечение согласованных сроков проведения операций

5)Установление уровня доходов и расходов с учетом конкуренции

6)Поддержание репутации банков у клиентов

Цели маркетинговых стратегий банка предназначают круг задач, перед ними стоящих. К числу главных задач рекламной тактики банка относятся:

максимизация степени удовлетворённости клиентов банка;

поиск и выявление новых потребностей рынка в банк

привлечение новых и удержание старых клиентов банка;

рост ликвидности кредитной организации;

обеспечение прибыльности и рентабельности функционирования банка.

Главной функцией рекламной тактики банка как и раньше остается выявление рыночных потребностей в секторе денежных услуг. [6][31] При это идет речь как о потребностях сейчас имеющихся, так и о потребностях укрытых, которые еще лишь предстоит удовлетворить.

2.3 Виды маркетинговых стратегий

Рекламная стратегия банка является органичным продолжением общей (корпоративной) тактики развития финансовой организации. Практически она дополняет её применительно к сфере маркетинга. Виды рекламных стратегий банка различаются своим разнообразием. Соответствуя общей классификации маркетинговых стратегий, они могут принимать три базовых типа:

Одним из неотъемлемых элементов маркетинговой стратегии любого финансового учреждения является распределение, которое стремится связать банк с его Пользователем путем контроля за прибытием продукта и предоставления обслуживания клиентов в "непреодолимых" условиях времени и места для покупки. [20][32] Развитие банковских каналов распределения напрямую зависит от новых тенденций в банковском секторе:

- стратегия концентрированного маркетинга;

- стратегия дифференцированного маркетинга;

- стратегия массового маркетинга.

- Снижение затрат со стороны финансовых учреждений.

- Снижение финансовой маржи.

- Снижение важности географической близости ценится меньше, чем наличие банка поблизости, например, знание того, что услуга банка доступна.

Финансовая организация стремится к большей удовлетворенности клиентов, предвосхищая их потребности .Привлечение новых клиентов с помощью предложения " по требованию " продуктов . Возросшая конкуренция, которая создает трудности для организаций, когда дело доходит до дифференциации по продуктам, которые они предлагают. Растущая способность клиентов формулировать свои требования . Клиент требует выполнять свои банковские операции, когда, где и как он хочет.Микро Сегментация клиентов на основе их потребностей в финансовых услугах и прибыльности, которую они приносят.Спрос на большую безопасность со стороны клиентов. Столкнувшись с различными формами мошенничества, связанного с интернет-банкингом организации разработали новые формулы слияния ключей и ряд рекомендаций, чтобы банковский клиент имел минимальный риск. Увеличение принятия решений клиентами на основе чувствительности к цене .

Дистанционное банковское дело

Важность информации мгновенно означает, что дистанционное банковское дело занимает одно из видных мест в каналах банковского распределения каждой организации. Их успех будет зависеть от выбранной технологии, способности обновлять информацию для приложения своих продуктов и услуг, а также от эффективного прибытия этих продуктов и услуг в желаемое время и место.

Дистанционное банковское обслуживание облегчает доступ к операциям и снижает эксплуатационные расходы, повышая удобство для клиента и снижая затраты. Для того чтобы дистанционный банкинг выполнял свою задачу, необходима взаимодополняемость с традиционными каналами распределения.

Существуют различные модели дистанционного банкинга:

Виртуальный банкинг, онлайн-банкинг, электронный банкинг или вообще электронный банкинг, это банковское дело, в котором происходит наибольшее развитие и инвестиции со стороны финансовых организаций. Это банковское дело, к которому можно получить доступ через интернет, что позволяет клиенту совершать все более широкий спектр банковских операций без необходимости ходить в филиал, пользователи из любого места получают доступ к нужной информации, под влиянием широкого использования новых носителей, таких как смартфоны, КПК и планшеты.

Продукты и услуги, предлагаемые через электронный банкинг может быть информация (запрос остатков, движения счетов, карты,...) или ордеров (переводы, прямой дебет квитанций, запрос чековых книжек, продажа ценных бумаг...).

- Другие виды дистанционного банкинга:

Карта кошелек или электронный кошелек-

Телефонный банкинг.

Банкомат - с актуальной информацией о новых продуктах и услугах. [19][33] Услуги, которые они предоставляют, постепенно увеличиваются (вывод средств, абонементы, переводы, чековые поступления, консультации по перемещениям, пополнение мобильных телефонов, платежи по квитанциям, приобретение населенных пунктов...). Их простота использования и гибкость ( они находятся в банковских офисах, вокзалах, аэропортах, торговых центрах, предприятиях..., работают 24 часа в сутки), превратил их в фундаментальный банковский инструмент.

Агенты-это люди (иногда и компании), которые действуют от имени организаций, но не являются их сотрудниками. Организации используют их, чтобы добраться до клиентов, которые живут в местах, где у них нет офисов.

Последствия постепенного использования этих каналов

Они позволяют клиенту относиться к своему офису без прокрутки, экономя время .

Комфорт и удобство, 24 часа в сутки, 7 дней в неделю.

Экономия средств для банка, которая влияет на клиента, например, снижение транзакционных затрат (транзакция, совершенная через Интернет, может стоить банку 1% от стоимости в филиале).

Доступ к общей информации Банка и прозрачность информации (прямой маркетинг).

Возможность выбора клиентов

Новые каналы банковского распределения приводят к микро маркетингу с сегментированной информацией для клиентов, заставляя клиентов получать обслуживание в соответствии с их ожиданиями, опережая потребности клиентов. Это приводит к персонализированному предложению продуктов и услуг, что приводит к вашей лояльности. [21][34] Это включает в себя выполнение сегментированных стратегий. Также есть еще несколько маркетинговых стратегических решений:

1)Ведение блога.

Стратегия ведения блогов для банка может увеличить трафик на сайт, построить профили в социальных сетях и установить экспертные знания. Возьмем некоторые из наиболее часто задаваемых вопросов или наиболее озвученных проблем от клиентов и превратим их в полезные статьи в своем блоге. Используем их для подачи профилей в социальных сетях и предоставления другой платформы для обслуживания клиентов.

Чтобы создать хорошо разработанный, оптимизированный для SEO блог, который отвечает потребностям клиентов, помним эти важные аспекты:

Поставим большой опыт потребителя

Предоставим призыв к действию, который связывает услуги

Шрифт, цвет и содержание должны представлять бренд банка

Используем изображения и видео для диверсификации контента

Установим согласованный и легко читаемый формат сообщений

2)Содержание социальных медиа

социальные медиа-это обязательный инструмент для маркетинга банка и установления присутствия бренда среди конкурентов. Однако социальные сети должны использоваться для привлечения подписчиков с полезной, актуальной информацией-а не просто для продажи .87 процентов потребителей говорят, что большинство банков в социальных сетях являются “раздражающими, скучными или бесполезными.” Мы можем избежать этих пятен, убедившись, что стратегия не отражает эти распространенные ошибки:

Только создание контента, который является саморекламой

Размещение нечасто или нерегулярно

Не готовясь к отрицательным отзывам клиентов

Instagram, Facebook, Twitter и т. д транслирует одно и то же сообщение .Банки должны стремиться создавать контент, который является интересным, привлекательным и, прежде всего, доступным для совместного использования по всем каналам.

3)Служба поддержки

Исключительное обслуживание клиентов может быть встроено в маркетинговую стратегию и в конечном итоге использоваться для повышения имиджа бренда.Чтобы поддержать первый клиентский подход, TD Bank создал кампанию под названием #TDThanksYou, чтобы укрепить себя как банк, который знает и ценит своих клиентов. Их команда захватила реакцию клиентов на неожиданную услугу, которая привела к вирусному видео на их профилях в социальных сетях.

4)Кампания видеоконтента

Клиенты ожидают живой цифровой контент, как никогда раньше. Воспользуемся видео и подкастами, чтобы привлечь их внимание. С привлечением цифровых медиа, можем разработать стратегии маркетинга контента, которые позиционируют банк для лучшего вида маркетинга: сарафанное радио.

5) цифровая вывеска

Используем хорошо расположенные дисплеи для отображения графики и видео, которые продвигают последние услуги или учебные пособия для последних продуктов. Возьмем забавные фотографии лучших сотрудников и соединим их с призывом к действию, например: “попросите Трейси предоставить дополнительную информацию о консолидации студенческих кредитов.” Предоставление клиентам что-то заниматься в то время как они ждут, чтобы быть обслужены улучшит ваш опыт филиала. Показать контент, как местная погода, маршруты общественного транспорта, обновления трафика, живые ленты новостей из ведущих финансовых блогов, или свой собственный канал блога. [19] [35]Мы можем использовать цифровые вывески в филиалах для поддержки многих маркетинговых идей, описанных в этом посте. При запуске онлайн-кампаний используем те же ресурсы для контента на своих дисплеях. Это укрепляет общий имидж бренда для клиентов, а также позиционирует вас как технически подкованный финансовый институт.

6) Нетрадиционные Программы Вознаграждений

При разработке программы вознаграждений для клиентов учитываются эти три основные цели:

- Повышение лояльности клиентов

- Расширение retention

- Перекрестное продвижение услуг и продуктов

Chime предлагает уникальную программу вознаграждений, которая направлена на достижение этих целей. Для каждой суммы, которую вы тратите с помощью своей дебетовой карты, Chime округляет общую сумму до ближайшего доллара, а затем автоматически депонирует разницу на свой сберегательный счет Chime.

Эта система обеспечивает лояльность клиентов, поощряя последовательное использование вашей дебетовой карты, что большинство клиентов в 2018 году все равно делают. Удержание влияет, потому что чем дольше вы остаетесь в банке, тем больше свободных денег вы зарабатываете. Наконец, эта программа вознаграждений предоставляет прекрасную возможность для перекрестного продвижения как своих чековых, так и сберегательных счетов.

7) развитие стратегических партнерств

Устанавливаем партнерские отношения с организациями, которые разделяют ценности клиентской базы. Это может быть через развлекательные компании, агентства недвижимости или некоммерческие организации.Например, Citi сотрудничает с концертным промоутером Live Nation для предоставления предпродажных билетов на концерты и специальных предложений для популярных шоу. Вы просто используете свою кредитную карту Citi во время оформления заказа, чтобы выкупить льготы .Подключение к партнерам и разработка стратегических программ, подобных этой, выгодно отличает банк от конкурентов.

8) данные клиента

Данные дадут четкое представление о существующей клиентской базе. С помощью данных можем лучше понять модели поведения и предложить соответствующие предложения, которые соответствуют повседневной жизни клиента.

9) общественная инициатива

Клиенты обращаются в свои банки за идеями о том, как управлять своими личными финансами. [19] [36]Вместо того чтобы просто предлагать брошюру с этой информацией, организуем ежемесячные семинары, открытые для общественности. Вот несколько тем, которые были бы интересны:

Финансовое Планирование для новых родителей

Умные сбережения в домовладение

Получение максимальной отдачи от ваших кредитных карт

Управление активами и инвестирование

Устанавливаем контакт с администраторами округов для организации курсов финансовой грамотности в местных средних школах. Становимся частью национального движения для раннего обучения студентов финансам, чтобы позиционировать банк в качестве лидера сообщества.Федеральный банк Вашингтона сделал еще один шаг вперед, предложив онлайн-курсы по мошенничеству с потребителями, аренде против владения и финансированию высшего образования. Их программа финансовых ученых поставляется бесплатно для школ или налогоплательщиков.

Глава 3 Тенденции развития банковского маркетинга

3.1 Глобальная тенденция 1: Сосредоточение внимания на пульт дистанционного управления .Банковское решение

Стремительный рост интернет-услуг и растущая склонность молодых потребителей к ним использовать интернет и мобильные приложения для проведения сделки достигла нового поколения дистанционного банкинга одним из приоритетных направлений для банков. [4] [37]Потенциальные выгоды от использования мощи интернета включают в себя: персонализированные услуги для клиентов; повышение качества обслуживания клиентов за счет

использование сайтов интернет-банкинга Web 2.0; повышение производительности и удобства использования веб-банковских приложений за счет использования богатых интернет-приложений; и повышенная гибкость, масштабируемость и вычислительная мощность.

Облачные вычисления и виртуализация - это другие технологии, которые рассматриваются как потенциальные инструменты для снижения инфраструктурных, эксплуатационных и энергетических затрат. [22[38]] Улучшенная безопасность, большая надежность, повышенная гибкость и функциональность, а также увеличение экономии от масштаба - это некоторые другие потенциальные выгоды, которые, по мнению банков, могут быть полученные путем использования решений дистанционного банковского обслуживания.Основные факторы, определяющие повышенное внимание к дистанционному банковскому обслуживанию нового поколения решения:

■ Повышенный уровень комфорта клиентов при использовании интернет-сервисов для проведения

финансовые операции. [23][39]

■ Влияние новых нормативных актов на традиционные источники комиссионного дохода для

индустрия финансовых услуг означает, что банки стремятся вернуть часть потерянного

доход от взимания платы за веб-услуги с добавленной стоимостью.

■ Интернет все чаще рассматривается в качестве инструмента для сбора и облегчения сбора данных

кросс-продажи товаров и услуг.

■ Возросшая конкуренция подталкивает банки к тому, чтобы рассматривать дистанционные банковские решения как

средство дифференциации себя от своих конкурентов посредством увеличения

удержание клиентов (защита) и доля кошелька (наступление).

■ Расходы на личное взаимодействие подтолкнули банки предлагать больше

услуги для клиентов через Интернет-Канал.

Анализ

Движимый потенциальными выгодами, которые могут быть получены от внедрения решений дистанционного банковского обслуживания,

банки стремительно наращивают свои инвестиции в эти каналы, причем со значительным часть ИТ-бюджета банка тратится на онлайн-канал. Даже банки которые внедряют новые или модернизируют существующие основные банковские системы это с акцентом на расширение функциональных возможностей онлайн-каналов в их продуктах. Кроме того, банки стремятся предоставить своим клиентам расширенную функциональность веб-интерфейса. Движимый потребительским спросом на такие функции, как категоризация транзакций и оповещения, бюджетирование и отчетность, интернет-банкинг быстро превращается в персональный финансовый менеджмент. Мобильный интернет-банкинг стремительно внедряется в России.Зрелых рынков и, как ожидается, будет расти быстрыми темпами на развивающихся рынках в наступающий год. [23][40]

Признана тенденция к более широкому внедрению дистанционных банковских решений от ведущих ИТ-вендоров. Большинство из них придерживаются мнения, что онлайн-приложения,Технологии RIA и Web 2.0 будут играть решающую роль в определении конкурентных преимуществ и рыночное положение банков в ближайшем будущем.

Для того чтобы соответствовать нормативным требованиям некоторые банки приняли облачные технологии вычисления в частном облаке в собственном дата-центре. [22] [41]Передача этой частной информации облако для публичного облака-это огромный шаг. Отрасль нуждается в разработке системы сертификации механизм, подобный SAS 70, чтобы убедить банк, его бухгалтера и регуляторов, что процессы и данные обрабатываются совместимым образом.

Последствия

В ближайшие годы ожидается, что произойдет трансформация дистанционного управления банковские решения от "хорошо иметь “до” обязательно иметь" функциональные возможности

для банков. [20] [42]Они превратятся из инструментов, которые обеспечивают банку конкурентное преимущество для того чтобы быть стандартными предложениями необходимыми для удержания клиентов и рост доли кошельков.Поэтому банкам придется постоянно оценивать свои решения в области дистанционного банковского обслуживания, чтобы убедиться, что они находятся на одном уровне или превосходят конкурентов с точки зрения простоты использования и соответствия потребностям клиентов. Интернет-банкинг решения для корпоративных клиентов, функциональные возможности онлайн-платежей и интерактивное онлайн-обслуживание клиентов,обучение может стать одним из ключевых направлений деятельности банков в ближайшем будущем. Добавление нового клиент-релевантные функциональные возможности их платформы интернет-банкинга и улучшение функции поддержки клиентов и продаж также станут ключевыми областями внимания.

3.2 Глобальная Тенденция 2: Драйв к основному банковскому делу/Замена платформы

Из-за финансового кризиса и вызванной им нагрузки на финансовые ресурсы банков, было проведено много долгожданных мероприятий по миграции и замещению основных банков держать. [22] [43]По мере того как последствия кризиса ослабевают, эти незавершенные мероприятия по замещению уже начали осуществляться, начали набирать приоритет, особенно для банков Северной Америки и Европы. Обслуживание устаревших систем по-прежнему занимает значительную часть ИТ-бюджета большинства банков. Например, в 2010 году почти 79% ИТ-бюджета банковского сектора составляло потраченные на проекты технического обслуживания. Опора на устаревшие системы привела к тому, что большинство из учреждений, страдающие от плохой согласованности данных, низкого качества данных и ограниченности

видимость данных по всему предприятию что в свою очередь привело к нормативному регулированию, комплаенс и вопросы управления клиентами. Зависимость от устаревших систем также негативно сказывается на операционной эффективности банков и их способности привлекать средства и удержать клиентов. [24] [44]Основные движущие силы для перехода к миграции основных банковских платформ и замена есть:

■ Возросшая потребность в гибкости бизнеса, что позволит сократить сроки выполнения работ по внедрению новые правила ведения бизнеса и отраслевые правила.

■ Повышенная консолидационная активность в банковской отрасли привела к тому, что необходима стандартизация и гомогенизация платформ объединяющихся банков.

■ Разработка новых и более гибких базовых банковских решений и их внедрение со стороны конкурентов модернизация основных банковских систем стала конкурентной необходимостью для банков.

Анализ

В таких регионах, как Азия и Восточная Европа, основные банковские функции быстро расширяются переход к” обязательным " возможностям для банков. Увеличение объема основной банковской деятельности

обновление платформы происходит по всей Северной Америке и Западной Европе.Основные банковские пакеты, предлагаемые сегодня, имеют более богатый функционал и являются платформо независимой, что позволяет упростить интеграцию. Например, с помощью функции управления основными данными (MDM) банки просто имеют для реализации основного банковского пакета, так как проектные и строительные работы являются выполняется поставщиком, что позволяет снизить затраты для отдельных банков. Такое ядро банковские пакеты действуют как системы plug-and-play, к которым банки могут перейти с помощью минимальные нарушения в работе. [24] [45]

3.3 Глобальный Тенденция 3: Возросшая роль бизнеса/Разведка и аналитика в мониторинге транзакций

История транзакций клиента содержит ценную информацию о его состоянии покупательские и инвестиционные преференции. Хотя эти данные, связанные с транзакциями, являются доступно с банками на индивидуальном уровне клиента, отсутствие соответствующего бизнеса

интеллектуальные (BI) и аналитические возможности данных привели к менее чем оптимальному использование этих данных для предоставления индивидуальных вознаграждений, продуктов и инвестиций

решения для клиентов.Среди банков растет понимание того, что они сидят на сокровищах кладезь информации о своих клиентах. Используя эту информацию, банки могут не только более эффективно удовлетворять финансовые потребности своих клиентов, но и получать прибыль главное конкурентное преимущество на рынке, который становится все более и более конкурентоспособные и глобализированные. Это осознание привело к стремлению к тому, чтобы усилили роли бизнес-аналитики и аналитики в области мониторинга транзакций.Ключевыми факторами, лежащими в основе этой тенденции, являются:

■ Растущее убеждение среди ИТ-директоров в том, что Би может улучшить процесс принятия решений и оперативная эффективность при успешном развертывании. Информация, полученная из корпоративные приложения находятся на рекордно высоком уровне, и BI может помочь превратить эту информацию в актив для поддержки более эффективного принятия решений.

■ Соблюдение таких нормативных актов, как закон Сарбейнса-Оксли, Базель II, Базель III, Платежеспособность II и закон Додда-Франка, которые требуют надежного управления данными, будут управлять рост BI, связанный с соблюдением требований.

■ Ключевыми инструментами BI являются средства мониторинга транзакций и анализа поведения компоненты более крупного, общеорганизационного решения по предотвращению мошенничества-что-то все банки должны быть на месте. [22] [46]

■ BI все чаще рассматривается в качестве ключевого фактора стимулирования потребления— разработка продуктов и решений, ориентированных на удовлетворение конкретных потребностей

Анализ

Быстрые шаги делаются в использовании таких инструментов, как BI, аналитика и производительность система рационального природопользования. Возможности платформ BI больше не ограничиваются запросами функции отчетности и онлайн-аналитической обработки (OLAP), но теперь включают в себя гораздо более полный набор информационных панелей, визуализаций и карт показателей. Новые технологии, такие как визуализация, аналитика в памяти и сервис-ориентированные архитектура (SOA) упрощает разработку и использование BI-приложений. [24] [47]В целом, использование аналитики банками для мониторинга транзакций и клиентов поведение также демонстрирует восходящую тенденцию.

3.4 Глобальная тенденция 4: сосредоточение внимания на корпоративные платежные центры в обработке платежей

В отрасли растет осознание того, что перепроектирование платежей

процессинг в платежные центры может позволить банкам реализовать доход - и стратегии, ориентированные на затраты.

Банки, работающие в бункерах по видам платежей, географии и каналам, привели к тому, что в операционной неэффективности и высоких затратах. Есть необходимость найти способ для этого решение проблем, возникающих из-за нескольких платежных систем, в настоящее время является нормой во многих крупных банках, за счет сокращения количества платежных платформ до более управляемых и эффективных уровней. Создание платежных хабов рассматривается как возможный способ достижения этой цели.Ключевые факторы, лежащие в основе растущего внимания к созданию корпоративных платежей хабами для обработки платежей являются:

■ Конкуренция со стороны банков и небанковских организаций, предлагающих инновационные платежные услуги; напр. мобильные платежи, бесконтактные карты и более быстрые платежи.

■ Появление новых платежных стандартов и нормативных требований, таких как ISO 20022 и SEPA

■ Снижение доходов от коммодитизации платежных услуг и увеличение издержек от избыточной инфраструктуры

■ Глобализация, которая привела к появлению потребительского спроса на последовательные предложения и услуги в разных географических регионах.

Анализ

За последние несколько лет внедрение платежных хабов значительно возросло.Многие банки уже ввели их в действие, а у многих других есть конкретные планы о том, чтобы сделать это в ближайшем будущем. Это быстрое принятие обусловлено распространенным мнением среди банков, которые регулируют платежи на уровне предприятия, можно выделить более эффективные опыт работы с клиентами и улучшение бизнес-возможностей. Платежи представляют собой значительный процент от выручки банка. Платежные продукты представляют собой портфолио в котором различные продукты находятся на разных стадиях своего жизненного цикла. Учредив платежные центры, интеллектуальные компромиссы для распределения ограниченных инвестиционных ресурсов могут быть сделанным.

Заключение

В текущее время банковский маркетинг стал "настоящей беспристрастностью" и начал интенсивно употребляться российскими кредитно-финансовыми учреждениями. Индивидуальностью маркетинга в Росси стало внедрение заграничного опыта, направленного на расширение депозитов вкладов путём привлечения сбережений юридических и физических лиц.

Но практика продемонстрировала, что российская модель банковского

маркетинга остается достаточно примитивной, так как не связана с серьёзным и глубочайшим исследованием рынка по привлечению денег в банки. Основным элементом маркетинга в протяжении последних лет является в главном манипулирование процентной ставкой по депозитам. Каждый банк стремится предложить как можно больше высшую депозитную ставку.Главной чертой рекламной тактики финансовых организаций России, начиная с 1991 г., когда реально начался переход к рынку, стала назойливая реклама о выплате больших процентов по вкладам в средства массовой информации. Данная реклама оказывала масштабное действие на огромные слои населения, не обладающие достаточной подготовкой и культурой относительно вложений своих сбережений в условиях рынка. При всем этом в рекламе, которая осуществляется банками, не давалась информация о своём финансовом состоянии, а сами банки давали достаточно обычный набор банковских услуг в виде рублёвых и денежных вкладов с 3, 6, 12-месячной выплатой процентов по вкладам.В итоге малопродуктивной рекламной тактики как по главным, так и по активным операциям оказался малопродуктивным и банковский менеджмент, что не один раз приводило в конечном итоге к существенным нарушениям в функционировании всей кредитно-финансовой отрасли Рф.Центробанк обязан был ужесточить контроль за работой частных кредитно-финансовых учреждений путем увеличения уставного фонда, повышением требований обязательных запасов и введением денежного коридора с целью ограничения денежных спекуляций, обязательным страхованием вкладов. Такими вынужденными мерами ЦБ оказал существенное воздействие на корректировку как управленческой, так и маркетинговой политики коммерческих банков.Эти меры принудили почти все банки коренным образом осуществить пересмотр стиль собственной работе в сфере руководства: увеличивать свой капитал, увеличивать надежность, прибыльность, расширять оказание услуг клиентам с учётом просчетов прошедшего, крепить технологическую и кадровую базы.Вместе с этим есть также конкретные предпосылки, которые не разрешают использовать продуктивную систему маркетинга в кредитных организаций России. Например, расширение активных операций по линий вложений в экономику сдерживает большой риск невозвращения займов.Однако банки интенсивно работают на рынках ценных бумаг, они не могут совладать с таким наплывом акций, городских и муниципальных ценных бумаг. Это соединено с тем, что фондовые биржи продолжают делать роль и первичного, и вторичного рынков одновременно.

Исследование теоретических и практических вопросов банковского маркетинга в российских коммерческих банках привело к следующим результатам:

выявлена специфика банковского маркетинга в коммерческом банке; определены принципы, цели и задачи банковского маркетинга;

рассмотрена организационная структура банка и маркетинговая служба; рассмотрены тенденции развития банковского маркетинга.

Банковская и финансовая промышленность относятся к числу наиболее важных секторов услугв экономике. Нет никаких сомнений в том, что банковское дело является основой экономики.

Под банковским маркетингом понимается система организации и управления банк для достижения максимального удовлетворения потребностей в капитале, а также других продукты и услуги банка для одной или нескольких групп целевых клиентов.

И эти цели были выбраны с помощью политики, направленной на достижение конечной цели с помощью самая высокая максимизация прибыли.

В настоящее время количество и качество банковских продуктов и услуг на рынке составляет кроме того, между банками нет конкурентных различий. Хотя маркетинг это не новая концепция, это может быть полностью стратегическое оружие, которое может помочь банкам чтобы победить конкурентов, чтобы получить больше доли рынка. Поэтому говорят, что банковское маркетинговое приложение в Sacombank всегда нуждается

чтобы быстро реформироваться, чтобы удовлетворить спрос клиентов, следовательно, Sacombank не потеряет клиентов и, напротив, банк может также повысить свой высокий уровень

конкурентные услуги для того, чтобы привлечь больше клиентов.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Т. П. Николаева Банковский маркетинг. Российский и зарубежный опыт 2009-188 с

- Положение ЦБ РФ от 17.04.2014 N 419-П

https://normativ.kontur.ru/document?moduleId=1&documentId=250373

- Статистика Ассоциации российских банков https://arb.ru/b2b/analitycs/arb/

- Современные тенденции банковского маркетинга: теория и практика Бакун Т.В. Обуховская И.Ф.

- Попова Н. Ю. Банковский маркетинг / Н. Ю. Попова, В. И. Хабаров. М.: МПФА, 2004. С. 28.

- Уткин Э.А., Морозова Н.И., Морозова Г.И. Инновационный менеджмент - М.: АКАЛИС, 1996

- Бажан А. И. Денежно-кредитная политика и банки развития в России // Банковское дело. 2008. № 5, 6.

- Банковское дело: Учебник // Под редакцией Коробовой Г.Г. - М.: Экономистъ, 2006.

- Усоскин В.М. " Современный коммерческий банк: управление и операции" - 2005.

- Хабаров В. И., Попова Н. Ю.. Банковский маркетинг. /Московская финансово-промышленная академия. - М., - 165 с.. 2004

- Эриашвили Н. Д. Маркетинг : учеб. для вузов / Н. Д. Эриашвили, К. Ховард, Ю. А. Цыпкин и др. М.: ЮНИТИ-ДАНА, 2005. С. 455.

- В. Жиров - Банковское дело" 2005 Краткий курс.учебное пособие

- учебное пособие / Е.М. Джурбина, С.Е. Грицай, В.П. Юрина, Е.В. Пирская Организация деятельности коммерческого банка 2015. – 178 с

- Маркетинг. Под ред. А.Н. Романова. – М.: Банки и биржи, Юнити, 1995-560с.

- Котлер Ф. «Основы маркетинга», М., 1998, 736с.

- Тарасов В.И. «Деньги, кредит, банки», Минск, 2003, 579с.

- Маркова В.А. «Маркетинг услуг», М., 1997, 127с.

- Севрук В.Т. «Банковский маркетинг», М., 2004, 128с.

- Хруцкий В.Е. «Современный маркетинг», М., 1998, 401с.

- Мальцев А.А., Ощепкова Л.Г. «Маркетинг: теория и практика», Новосибирск, 2002, 156с.

- Белоглазова Г.Н. Деньги. Кредит. Банки: учебное пособие. – М.: Высшее образование, 2009 .- 620 с.

- Зубченко Л.А. Новые тенденции в развитии банковского маркетинга. Журнал «Маркетинг товаров и услуг»

- Нагалетьянц Н.А. Маркетинг в отраслях и сферах деятельности. М.: Вузовский учебник, 2007г. с 220-222

- Howard Schlossberg, «Author: Consumers Just Can't Wait to Be Satisfied», Marketing News, February 4, 1991, p. 13

-

Т. П. Николаева Банковский маркетинг. Российский и зарубежный опыт 2009-188 с. ↑

-

Т. П. Николаева Банковский маркетинг. Российский и зарубежный опыт 2009-188 с. ↑

-

Положение ЦБ РФ от 17.04.2014 N 419-П

https://normativ.kontur.ru/document?moduleId=1&documentId=250373 ↑

-

Статистика Ассоциации российских банков https://arb.ru/b2b/analitycs/arb/ ↑

-

Современные тенденции банковского маркетинга: теория и практика Бакун Т.В. Обуховская И.Ф. ↑

-

Попова Н. Ю. Банковский маркетинг / Н. Ю. Попова, В. И. Хабаров. М.: МПФА, 2004. С. 28. ↑

-

Уткин Э.А., Морозова Н.И., Морозова Г.И. Инновационный менеджмент - М.: АКАЛИС, 1996. ↑

-

Современные тенденции банковского маркетинга: теория и практика Бакун Т.В. Обуховская И.Ф. ↑

-

Бажан А. И. Денежно-кредитная политика и банки развития в России // Банковское дело. 2008. № 5, 6. ↑

-

Банковское дело: Учебник // Под редакцией Коробовой Г.Г. - М.: Экономистъ, 2006. ↑

-

Усоскин В.М. " Современный коммерческий банк: управление и операции" - 2005. ↑

-

Хабаров В. И., Попова Н. Ю.. Банковский маркетинг. /Московская финансово-промышленная академия. - М., - 165 с.. 2004 ↑

-

Эриашвили Н. Д. Маркетинг : учеб. для вузов / Н. Д. Эриашвили, К. Ховард, Ю. А. Цыпкин и др. М.: ЮНИТИ-ДАНА, 2005. С. 455. ↑

-

Усоскин В.М. " Современный коммерческий банк: управление и операции" - 2005. ↑

-

Банковское дело: Учебник // Под редакцией Коробовой Г.Г. - М.: Экономистъ, 2006. ↑

-

В. Жиров - Банковское дело" 2005 Краткий курс.учебное пособие ↑

-

В. Жиров - Банковское дело" 2005 Краткий курс.учебное пособие ↑

-

учебное пособие / Е.М. Джурбина, С.Е. Грицай, В.П. Юрина, Е.В. Пирская Организация деятельности коммерческого банка 2015. – 178 с ↑

-

Маркетинг. Под ред. А.Н. Романова. – М.: Банки и биржи, Юнити, 1995-560с. ↑

-

Маркетинг. Под ред. А.Н. Романова. – М.: Банки и биржи, Юнити, 1995-560с. ↑

-

Котлер Ф. «Основы маркетинга», М., 1998, 736с. ↑

-

Котлер Ф. «Основы маркетинга», М., 1998, 736с. ↑

-

Тарасов В.И. «Деньги, кредит, банки», Минск, 2003, 579с. ↑

-

Маркова В.А. «Маркетинг услуг», М., 1997, 127с. ↑

-

Севрук В.Т. «Банковский маркетинг», М., 2004, 128с. ↑

-

Севрук В.Т. «Банковский маркетинг», М., 2004, 128с. ↑

-

Уткин Э.А. «Банковский маркетинг», М., 1994, 304с. ↑

-

Уткин Э.А. «Банковский маркетинг», М., 1994, 304с. ↑

-

Уткин Э.А. «Банковский маркетинг», М., 1994, 304с. ↑

-

Хруцкий В.Е. «Современный маркетинг», М., 1998, 401с. ↑

-

Уткин Э.А. «Банковский маркетинг», М., 1994, 304с. ↑

-

Мальцев А.А., Ощепкова Л.Г. «Маркетинг: теория и практика», Новосибирск, 2002, 156с. ↑

-

Хруцкий В.Е. «Современный маркетинг», М., 1998, 401с. ↑

-

Белоглазова Г.Н. Деньги. Кредит. Банки: учебное пособие. – М.: Высшее образование, 2009 .- 620 с. ↑

-

Хруцкий В.Е. «Современный маркетинг», М., 1998, 401с. ↑

-

Хруцкий В.Е. «Современный маркетинг», М., 1998, 401с. ↑

-

Современные тенденции банковского маркетинга: теория и практика Бакун Т.В. Обуховская И.Ф. ↑

-

Зубченко Л.А. Новые тенденции в развитии банковского маркетинга. Журнал «Маркетинг товаров и услуг»

-

Нагалетьянц Н.А. Маркетинг в отраслях и сферах деятельности. М.: Вузовский учебник, 2007г. с 220-222

-

Нагалетьянц Н.А. Маркетинг в отраслях и сферах деятельности. М.: Вузовский учебник, 2007г. с 220-222

-

Зубченко Л.А. Новые тенденции в развитии банковского маркетинга. Журнал «Маркетинг товаров и услуг»

Зубченко Л.А. Новые тенденции в развитии банковского маркетинга. Журнал «Маркетинг товаров и услуг»

-

Howard Schlossberg, «Author: Consumers Just Can't Wait to Be Satisfied», Marketing News, February 4, 1991, p. 13. ↑

-

Howard Schlossberg, «Author: Consumers Just Can't Wait to Be Satisfied», Marketing News, February 4, 1991, p. 13. ↑

-

Зубченко Л.А. Новые тенденции в развитии банковского маркетинга. Журнал «Маркетинг товаров и услуг»

-

Howard Schlossberg, «Author: Consumers Just Can't Wait to Be Satisfied», Marketing News, February 4, 1991, p. 13. ↑

- Коммерческая деятельность розничного торгового предприятия и направления ее совершенствования (Коммерческая деятельность розничного торгового предприятия и направления ее совершенствования)

- ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ПУБЛИЧНОЙ ВЛАСТИ

- Технологии и методы продаж в гостиничном бизнесе (Характеристика гостиничного бизнеса и подходы к классификации гостиниц)

- Coвременный бaнкoвcкий мaркетинг: метoды и тенденции рaзвития

- Опека и попечительство.Патронаж над дееспособными гражданами

- Сходство и отличие требований права и морали ( ПОНЯТИЕ ПРАВА И МОРАЛИ)

- ФУНКЦИИ И ПРИНЦИПЫ ОТРАСЛИ ПРАВА СОЦИАЛЬНОГО ОБЕСПЕЧЕНИЯ (МАТЕРИАЛЬНЫЕ ПРАВООТНОШЕНИЯ ПО СОЦИАЛЬНОМУ ОБЕСПЕЧЕНИЮ В РФ.)

- Особенности политики мотивации персонала малых предприятий (Теоретические основы мотивации и стимулирования труда персонала на предприятии)

- Пояснительная записка к годовой бухгалтерской отчетности, ее назначение и содержание (Теоретические основы формирования пояснительной записки к годовой бухгалтерской отчетности)

- Анализ структуры торгового ассортимента на примере АО Тандер (Понятие и экономическая сущность ассортимента товаров)

- Технологии и методы продаж в гостиничном бизнесе (ТЕОРЕТИЧЕСКИЕ ПОДХОДЫ К РАССМОТРЕНИЮ ПРОБЛЕМЫ ТЕХНОЛОГИЙ И МЕТОДОВ ПРОДАЖ В ГОСТИНИЧНОМ БИЗНЕСЕ)

- Повышение производительности труда в компании посредством совершенствования мотивации работников