Потенциал предприятия и оценка его использования. Методы комплексной оценки эффективности финансово-хозяйственной деятельности предприятия

Содержание:

Введение

Управление предприятием – большая ответственность. Чтобы не допускать ошибок в своей деятельности, необходимо проводить постоянный анализ и коррекцию финансовых показателей компании.

Финансовый анализ является составляющей к анализу текущего положения организации. В процессе анализа финансовых данных применяются разнообразные методы, для выяснения и сравнения важности имеющихся данных и оценки положения компании. В данных методах включен анализ относительных показателей, горизонтальный анализ, анализ различий в компонентах финансовой отчетности между отраслями, анализ описательного материала и анализ результатов с другими типами данных. Полученная в ходе анализа информация должны быть смешанной и благодаря этому можно лучше определить финансовое положение компании.

Проведенные за годы независимости Узбекистана масштабные преобразования и качественные изменения в сфере агропромышленного комплекса, осуществляемая всесторонне взвешенная политика по оптимизации посевных площадей и районированию сельскохозяйственных культур позволили не только увеличить урожаи, но и заметно поднять уровень жизни населения.

Актуальность выбранной темы курсовой работы заключается в том, что информационная роль анализа постоянно растет, и от того, как составлена и оценена финансовая отчетность, зависит финансовое состояние организации. На рынке, в бизнесе деловой успех зависит от качества и своевременности информации, который выражается в получение прибыли и росте капитала. А это в свою очередь оказывает влияние на финансовое состояние организации.

Объектом исследования является группа компаний «AGROMIR».

Предмет исследования – анализ финансово-хозяйственной деятельности группы компаний «AGROMIR».

Целью курсовой работы является разработка комплекса мероприятий по улучшению финансового состояния группы компаний «AGROMIR»

Для достижения намеченной цели в работе поставлены следующие задачи:

-рассмотреть понятие, сущность и цели финансового анализа

- рассмотреть основные источники и процесс финансового анализа

-проанализировать финансовое состояние группы компаний «AGROMIR» по данным бухгалтерского баланса

Настоящая работа состоит из введения, двух глав, заключения, списка использованной литературы, приложений. В первой главе описываются теоретические основы анализа финансового состояния предприятия. Во второй главе проведён анализ состояния группы компаний «AGROMIR» по данным бухгалтерского баланса.

Информационной основой написания курсовой работы послужили документы финансовой отчётности группы компаний «AGROMIR», а так же учебники, учебные пособия, журнальные статьи и интернет ресурсы, анализирующие показатели агропромышленного комплекса Узбекистана.

Глава 1. Теоретические основы потенциала и комплексной оценки финансово-хозяйственной деятельности предприятия

1.1. Потенциал предприятия и его сущность

Для того чтобы разобраться в сущности термина «экономический потенциал предприятия», необходимо расчленить его на составные элементы, определив содержание каждого из них. В связи с этим рассмотрим понятие предприятия и сущность экономического потенциала более подробно.

Термин «экономический потенциал» был введен в научный оборот в 70-х гг. ХХ века. В тот период он считался обобщающим выражением качественных изменений в общественном производстве. Сегодня его принято рассматривать с различных точек зрения. В узком смысле под ним понимают годовые объемы производства, в более широком смысле его рассматривают в качестве многоуровневой экономической системы.

Согласно одному из подходов экономический потенциал представляет собой совокупность средств, запасов и источников, имеющихся в наличии и могущих быть использованными для достижения определенных целей. Согласно другому подходу экономический потенциал есть ни что иное, как совокупность живого и овеществленного труда и научно-технических знаний.

Таким образом, справедливо говорить о том, что экономический потенциал представляет собой многоаспектную системную категорию, состоящую из целого ряда подсистем. Понятие экономического потенциала применимо к различным уровням иерархии. Его проецируют на государственный, отраслевой, региональный или хозяйственный уровни. На микроуровне, то есть на уровне отдельно взятого субъекта хозяйствования принято говорить об экономическом потенциале предприятия.

Предприятие представляет собой самостоятельный, организационно обособленный субъект хозяйствования, осуществляющий производство и реализацию продукции, выполняющий работы промышленного характера либо предоставляющий платные услуги.

Под экономическим потенциалом предприятия в общем смысле следует понимать совокупность ресурсов, находящихся в распоряжении субъекта хозяйствования, а также способности его сотрудников к их использования в целях создания товаров и услуг и максимизации получаемого дохода. В конечном счете, он определяется реальным возможностями хозяйствующего субъекта в той или иной сфере. При этом эти самые возможности делятся на два типа:

- реализованные;

- нереализованные.

Как бы там ни было, сущность экономического потенциала предприятия находит свое отражение в его структуре. Рассмотрим ее более подробно.

Итак, экономический потенциал предприятия формируется из различного рода ресурсов, ему принадлежащих. Эти самые ресурсы и формируют состав экономического потенциала. К их числу относятся:

- материальные ресурсы;

- нематериальные ресурсы;

- финансовые ресурсы;

- трудовые ресурсы;

- прочие ресурсы.

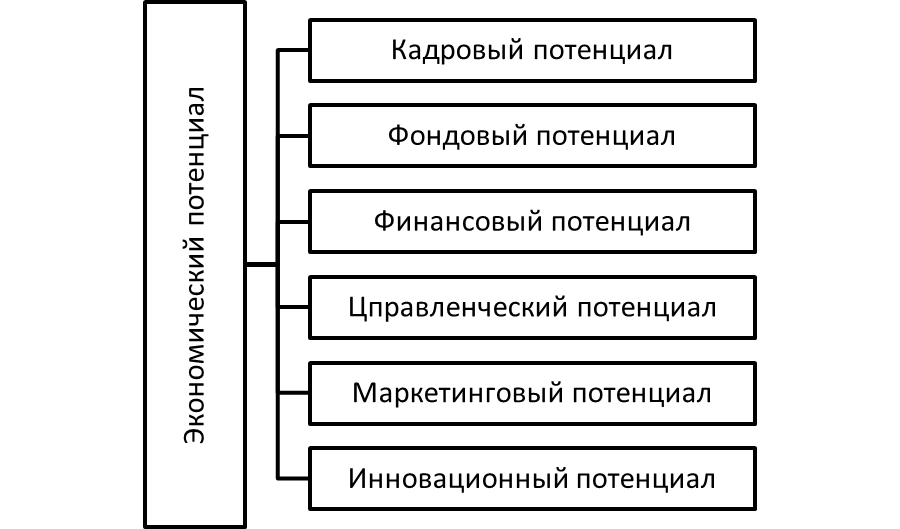

Множественная совокупность различного рода ресурсов формирует локальные потенциалы, иначе именуемые подпотенциалами. Именно они и определяют состав и структуру экономического потенциала предприятия (рисунок 1).

Рисунок 1.1. Базовые элементы экономического потенциала предприятия.

Кадровый потенциал представлен количеством сотрудников предприятия, необходимым и достаточным для достижения задач, перед ним стоящих, а также их профессиональными и личностными особенностями, оказывающими влияние на эффективность его работы.

В основе фондового потенциала лежит оптимальность и достаточность применения основных средств и оборотных активов хозяйствующего субъекта.

Финансовый потенциал определяется оптимальной обеспеченностью предприятия денежными средствами, способными покрыть его потребности, корректно распределяемыми и применяемыми.

Управленческий потенциал включает в себя способности руководителей к организации производственных процессов и ресурсов, обеспечивающей конкурентные победы в виде адекватной организационной структуры и актуальных методов управления.

Маркетинговый потенциал основан на успешном применении системы рыночного продвижения товаров и услуг предприятия в целях постоянного сохранения и развития его конкурентных преимуществ. Инновационно-инвестиционный потенциал вбирает в себя возможности применения либо привлечения ресурсов для развития предприятия в соответствии с его потребностями.

Несмотря на то, что экономический потенциал предприятия формируется из множества компонентов, он не включает в себя экспортно-импортные, экологические и правовые потенциалы. Данные элементы учитываются в структуре комплексного потенциала субъекта хозяйствования.

Формирование и развитие экономического потенциала хозяйствующего субъекта обеспечивается за счет привлечения, наращивания и укрепления соответствующих ресурсов. Чем большей ресурсной базой обладает предприятие, и чем лучше она соответствует его целям и задачам, тем сильнее эго экономический потенциал.

Формирование и развитие экономического потенциала предприятия происходит под воздействием множества факторов. Определяющими из них считаются:

- производственные факторы;

- организационные факторы;

- факторы сбыта продукции;

- маркетинговые факторы;

- финансовые факторы.

Каждая группа факторов представлена множеством конкретных вариантов и рычагов воздействия на экономический потенциал субъекта хозяйствования. Общая методология его развития сводится к укреплению внутренних подпотенциалов предприятия за счет повышения рентабельности бизнеса, развития деловой активности организации, повышения ее ликвидности, платежеспособности и финансовой устойчивости.

В виду той роли, которую экономический потенциал играет в деятельности предприятия, его уровень подвергается оценке. Оценка экономического потенциала предприятия производится на основе различных коэффициентов, отражающих те или иные сферы его деятельности (рентабельность, фондовооруженность, нормы потребления и накопления и пр.).

1.2. Понятие, сущность и цели анализа финансового состояния

Анализ финансового состояния предприятия на сегодняшний день требуется практически во всех сферах бизнеса, так как является одним из незаменимых элементов развития любой компании.

Благодаря этой процедуре руководство организации может понять, насколько эффективными являются предпринимаемые ей действия, в то время как ее потенциальные партнеры могут узнать о ее платежеспособности и возможности исполнять взятые на себя обязательства.

Главное – уметь правильно проводить анализ финансового состояния предприятия и понимать, для чего это вообще может потребоваться.

Финансовое состояние предприятия представляет собой определенную экономическую категорию, которая демонстрирует, в каком состоянии находится капитал в процессе его обращения, а также наличие у субъекта хозяйствования способности к саморазвитию в определенный промежуток времени.

Финансовое состояние может быть устойчивым, неустойчивым или кризисным. Если предприятие может своевременно выполнять свои платежные обязанности, расширять финансирование своей деятельности, а также свободно переносить какие-то непредвиденные ситуации, поддерживая свою платежеспособность на должном уровне, это говорит о том, что оно находится в устойчивом финансовом состоянии.

Для того, чтобы обеспечить финансовую устойчивость, у компании должна быть гибкая структура капитала, а руководство должно уметь организовывать движение своих средств так, чтобы достичь непрерывного превышения доходов над расходами, сохранения своей платежеспособности и формирования всех необходимых условий для самовоспроизводства.[16, c.201]

Главная суть анализа финансового состояния предприятия является именно проверка того, насколько деятельность компании соответствует указанным выше показателям, и является ли положение организации действительно устойчивым.[15, c.306]

Соотношение темпов производства и финансового состояния предприятия

Для того, чтобы анализ финансового состояния компании был проведен правильно и принес максимально эффективный результат, стоит разобраться с ключевыми особенностями его проведения в каждой отдельной ситуации.

Есть несколько задач, которые выполняются за счет проведения такого анализа:

- Своевременное обнаружение и исключение всевозможных недостатков, присутствующих в финансовой деятельности организации, а также поиск резервов, которые позволят улучшить финансовое состояние компании и ее платежеспособность.

- Предсказывание возможных результатов в ближайшем будущем, а также определение экономической рентабельности организации в соответствии с ее реальными условиями хозяйственной деятельности.

- Разработка определенных мероприятий, которые позволят более эффективно использовать финансовые ресурсы и укреплять финансовое состояние компании.

При этом стоит отметить, что для оценки финансового состояния компании и ее устойчивости учитывается достаточно большое количество параметров.

Целью любого анализа, в том числе и финансового, заключается в снижении неопределенности относительно будущей перспективы развития предприятия. Пользователями финансового анализа являются различные участники финансовых процессов, которых можно классифицировать на следующие группы:

1. Менеджмент как пользователи финансовой отчетности и результатов финансового анализа

Менеджмент, очевидно, должен анализировать данные с точки зрения, как инвесторов, так и кредиторов. Управленцы должны быть обеспокоены текущей позицией субъекта и его способностью выполнять свои обязательства, а также перспективами развития фирмы. Руководство применяет финансовую информацию предприятия для определения правильного сочетания краткосрочного долга, долгосрочного долга и капитала владельцев. Кроме того интерес представляет структура активов организации: сочетание наличных, запасов, дебиторской задолженности, инвестиций и основных средств.[4, c.239]

Дирекция предприятия должна стремиться к сбалансированной политике управления кратко- и длительными финансовыми ресурсами, а кроме того к повышению прибыли. К примеру, ликвидность и доходность регулярно конкурируют между собой, так как являются наиболее ликвидными активами (денежные средства и ликвидные ценные бумаги), как правило, менее прибыльные. Увеличение прибыли при доступности ресурсов для покрытия текущих обязательств увеличивает уровень финансовых рисков. Предприятие может стать банкротом из-за действий кредиторов: кредиторы могут прекратить подачу кредитов и потребовать выплату долга. Помимо этого, руководство должно применять ресурсы таким образом, чтобы получать доход.

2. Публичные инвесторы

Публичные инвесторы являются еще одной категорией пользователей, заинтересованной в финансовом анализе. Инвесторы обеспокоены финансовым положением лица и его способностью зарабатывать прибыль в будущем. Инвестор использует анализ последних тенденций и текущего положения субъекта, а это позволяет прогнозировать будущие перспективы предприятия.[37]

3. Кредиторы как пользователи финансовой отчетности и результатов финансового анализа

Кредиторы также заинтересованы в финансовой отчетности предприятия. Они имеют ограниченные возможности для получения дохода за своими средствами. Этим доходом является фиксированная процентная ставка (как в случае с банками) или прибыль на товары и услуги, предоставляемые (как в случае поставщиков). Поскольку вознаграждение носит ограниченный характер и существует вероятность, что обязательства не будут погашены, кредиторы, как правило, консервативны в предоставлении кредита. Тот же принцип относится ко всем поставщикам, которые предоставляют коммерческий кредит. Если товар с 20% наценкой продается в кредит, необходимо пять успешных продаж на ту же сумму, чтобы компенсировать одной продажу, деньги за которой не возвращены. Кроме того, кредитор оценивает стоимость средств при продлении кредита.

Разница существует между целями краткосрочных и долгосрочных кредиторов. Краткосрочный кредитор может, прежде всего, обратить внимание на имеющиеся текущие ресурсы, которые отображены в финансовой отчетности с тем, чтобы определить, может ли текущий кредит быть продленным. Долгосрочные кредиторы должны, как правило, смотреть в будущее и оценивать перспективы заработка для того, чтобы быть определить – будет ли кредит погашен. Например, если выпускаются облигации, которые должны быть погашены в течение 30 лет, нынешние ресурсы организации не будут показателем его способности отвечать за обязательствами. Таким образом, задачи финансового анализа кредиторов будут меняться в зависимости от таких факторов, как срок кредита и цели предоставления.[17, c.301]

Финансовая структура организации представляет интерес для кредиторов, так как размер собственного капитала по отношению к задолженности указывает на риск того, что владельцы не смогут отвечать перед кредиторами. Собственный капитал является для кредиторов подушкой от потери. Когда размер собственного капитала небольшой, кредиторы могут не получить своих денег.[38]

4. Другие пользователи

Также другие стороны заинтересованы в анализе финансовой отчетности. Профсоюзы, представляющие работников, интересуются способностью лица увеличить заработную плату и выплачивать дополнительные льготы (например, увеличить пенсионные платежи в приватный фонд). Правительство также заинтересовано в анализе финансовой отчетности для целей налогообложения, а также для обеспечения соблюдения антимонопольного законодательства.

1.3. Основные источники для финансового анализа

При проведении финансового или кредитного анализа предприятия, аналитиком собирается огромное количество информации. В зависимости от задачи, стоящей перед аналитиком, характер информации может меняться, но как правило включается информация об экономике, развитии отрасли, работе компании и о конкурентах.

Основная часть информации будет из внешних источников, к примеру экономическая статистика, отчеты отраслевых, профессиональных изданий и баз данных, которые содержат сведения о конкурентах. Самой компанией предоставляются различные сведения для анализа в своих финансовых отчетах, пресс-релизах, а также в СМИ и веб-трансляциях.[5, c.45]

Предприятием подготавливаются финансовые отчеты, которые в дальнейшем можно предоставить инвесторам или кредиторам с целью демонстрации результатов финансовой деятельности и финансовой устойчивости. Финансовые отчеты готовятся регулярно, в равные промежутки времени (ежегодно, раз в полгода, и / или ежеквартально).

В финансовых данных организации включаются финансовые отчеты, и иная информация, которая необходима для оценки эффективности и финансового положения организации.

Конечным результатом бухгалтерской записи, фиксирующим всю работу организации являются финансовые отчеты. В них обобщена вся информация для инвесторов, кредиторов, аналитиков и иных лиц, которые заинтересованы в деятельности компании. Верность финансовой отчетности, соответствующих пояснениях и примечаниях проверяется независимым аудитором, выражающий свое мнение, о верности введения финансовой отчетности организации и ее финансовом положении.[3, c.256]

Финансовая отчетность и дополнительная информация

К основным финансовым отчетам, являющиеся предметом анализа, относятся отчет о финансовых результатах (прибылях и убытках), бухгалтерский баланс, отчет о движении денежных средств и отчет об изменениях капитала. В отчете о финансовых результатах и отчете о движении денежных средств отображаются различные аспекты работы организации в течение определенного периода времени. (рисунок 1.2.)

Баланс показывает финансовое положение организации на текущий момент времени. Отчет об изменениях капитала показывает дополнительную информацию, которая касается изменений в финансовом положении организации. Кроме того, к финансовой отчетности, организация может добавить иную информацию, которая будет интересна финансовому аналитику. Во время анализа финансовый аналитик должен прочитать и оценить эту дополнительную информацию, включающую в себя:

- пояснения к финансовой отчетности;

- информация (слово) от менеджмента компании;

- отчет внешнего аудитора.[18, c.289]

Рисунок 1.2. Источники финансовой информации

В отчете о финансовых результатах отображается информация о финансовых результатах работы организации за определенный период времени. Отчет о доходах отображает количество прибыли, полученной компании в течение периода, и понесенные расходы в связи с операциями, генерирующими доход. Чистая прибыль (выручка за вычетом всех издержек) в отчете о прибылях и убытках часто упоминается как "нижняя строка" из-за ее близости к нижней части отчета о финансовых результатах.[6, c.234]

Отчеты о финансовых результатах отображаются в консолидированной форме, то есть в них включены доходы и расходы дочерних компаний под контролем материнской компании. Отчет о финансовых результатах иногда упоминается как отчет о деятельности или о прибылях и убытках. Основное уравнение, лежащее в основе отчета о доходах это:

Доходы - расходы = чистая прибыль (совокупный финансовый результат периода)

Прибыли и убытки представлены самым последним годом в первом столбце и самым ранним годом в последнем столбце. Однако, аналитики должны быть аккуратны при чтении информации о доходах, так как иногда годы могут быть перечислены от базового года до последнего года.[39]

Организация представят свои показатели базовой и разводненной прибыли на акцию внизу отчета о финансовых результатах. Прибыль на акцию представляет собой чистую прибыль, разделенную на количество акций в обращении в течение периода. Базовая прибыль на акцию использует средневзвешенное количество обыкновенных акций, которые фактически были в обращении в течение периода, в то время как разводненная прибыль на акцию использует разбавленные акции - количество акций, которое было бы в обороте, если бы потенциальные требования по обыкновенным акциям (например, опционы на акции) были исполнены их держателями.

При анализе отчета о финансовых результатах важно проанализировать динамику доходов и расходов и получить ответы на вопросы:

- Имеется ли связь доходов с изменением проданных единиц, изменением цен, или иных комбинацией этих факторов?

- Относится ли процесс управления расходами к эффективным?

- Какие преимущества и недостатки имеет компания в этой отрасли?

При ответах на данные вопросы, аналитиком собирается, анализируется и интерпретируется информация из целого ряда источников, в том числе о прибылях и убытках.

Под бухгалтерским балансом (также известный как отчет о финансовом положении или отчет о финансовом состоянии) понимается текущее финансовое положение организации путем раскрытия имеющихся в распоряжении ресурсов и источников их финансирования, как собственных, так и заемных. Собственный капитал представляет собой превышение активов над обязательствами.

Данная сумма, принадлежащая владельцам или акционерам бизнеса; это остаточная доля в активах организации после вычета его обязательств. Три части баланса связаны в бухгалтерском отношении, известном как бухгалтерское уравнение:

Активы = Обязательства + Капитал владельцев (то есть общая сумма активов должна уравновешиваться такой же суммой по обязательствам и капиталу владельцев).

С другой стороны, три части балансового уравнения могут быть сформулированы в виде собственного капитала, то есть:

Активы – Обязательства = Капитал владельцев

С помощью применения баланса и анализа финансовой отчетности аналитик может ответить на следующие вопросы:

- Ликвидная ли компания (способность отвечать по краткосрочным обязательствам), улучшилось ли состояние организации?

- Достаточно ли устойчива компания (достаточно ли у нее есть надежных ресурсов для покрытия своих обязательств)?

- Какая финансовая позиция компании по отношению к отрасли в целом?

Несмотря на то, что отчет о финансовых результатах и баланс обеспечивают измерение успеха компании с точки зрения производительности и финансового положения, денежный поток также является жизненно важным аспектом для долгосрочного успеха компании. Разглашение источников финансирования и направлений использования наличных денег помогает кредиторам, инвесторам и другим пользователям отчетности оценить ликвидность компании, платежеспособность и финансовую гибкость.[40]

Финансовая гибкость является способностью реагировать и адаптироваться к новым финансовым рискам и возможностям. Отчет о движении денежных средств классифицирует все денежные потоки компании в операционной, инвестиционной и финансовой деятельности. Операционная деятельность включают операции, которые формируют чистый доход и в основном являются мероприятиями, которые включают ежедневные бизнес-функции компании.[19, c.105]

Инвестиционная деятельность представляет собой те мероприятия, которые связаны с приобретением и отчуждением долгосрочных активов, таких как оборудование. Финансированием являются те виды деятельности, которые связаны с получением или погашением капитала для использования в бизнесе.

В строке «операционной деятельности» отчета о движении денежных средств, компания согласовывает свою чистую прибыль с чистыми денежными средствами от операционной деятельности. Это подчеркивает различие между отчетом о финансовых результатах и отчетом о движении денежных средств. Доход в отчете о финансовых результатах отображается, когда он заработан, а это происходит не обязательно при получении денежных средств.

Отчет о движении денежных средств представляет еще один аспект работы предприятия: способность компании генерировать денежные потоки от функционирования бизнеса. В идеале аналитик хотел бы видеть, что основным источником позитивного денежного потока является поток от операционной деятельности (а не от инвестиционной или финансовой деятельности).

Отчет о финансовых результатах, бухгалтерский баланс и отчетность о движении денежных средств представляют собой основные финансовые отчеты, используемые для оценки эффективности компании и финансового положения. Четвертый финансовый отчет также доступен, он по-разному называется "отчет об изменениях капитала", "отчет об изменениях капитала собственников", "заявление акционерного капитала" или "отчет о нераспределенной прибыли". Этот документ в первую очередь служит для того, чтобы сообщить об изменениях в сфере инвестиций собственников в бизнес во времени и помогает аналитику понять изменения собственного капитала в балансе.

Компании могут также добавлять в свою финансовую отчетность пояснения к бухгалтерскому балансу и отчёту о финансовых результатах. В качестве примера, финансовые пояснения могут детализировать предыдущие формы отчетности, а также предоставляют пояснительную информацию о следующем:

- Бизнес-приобретения

- Условные события и обязательства

- Судебное производство

- Опционы на акции и другие планы вознаграждений работникам

- Операции со связанными сторонами

- Значительные заказчики

- Последующие события

- Бизнес и географические сегменты

- Квартальные финансовые данные

Кроме того, пояснения могут содержать информацию о методах и приемах, используемых для подготовки финансовой отчетности. Сопоставимость финансовой отчетности является критически важным требованием для объективного финансового анализа. Финансовый отчет является сравнимым, когда информация измеряется и отображается аналогичным образом. Сопоставимость позволяет аналитику выявлять и проанализировать реальные различия субъекта экономической деятельности и других компаний.[14, c.207]

1.4. Процесс финансового анализа

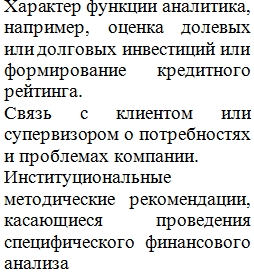

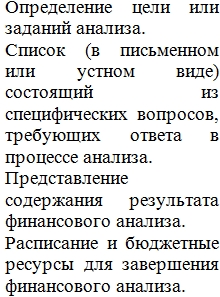

Аналитики работают в различных позициях. К примеру, основной целью фондовых аналитиков является оценка потенциальных справедливостей (доли) инвестиций, для определения привлекательности и перспективности инвестиция, и что является подходящей ценой покупки. Иные кредитные аналитики, оценивающие кредитоспособность организации, чтобы решить, следует ли (и какие сроки) кредит должен быть сделан или то, что кредитный рейтинг должен быть присвоен.

Кроме того аналитики могут быть вовлечены в иные задачи, к примеру, к оценки эффективности работы дочерних организаций, оценки прямых инвестиций, или найти акции, которые переоценены для целей принятия короткой позиции. Рассмотрим общие рамки для анализа финансовой отчетности, которые могут быть использованы в этих различных задач. (рисунок 1.3, таблица 1.1.)

Рисунок 1.3. Этапы процесса финансового анализа

Таблица 1.1.

Процесс финансового анализа компании

|

Фаза |

Источники информации |

Результат |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

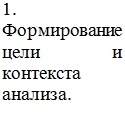

Формирование цели и контекста анализа.

До проведения какого-либо анализа, важно понять цель конкретного анализа. Понимание целей имеет особенно важное значение в анализе финансового отчета из-за многочисленных имеющихся методов и значительного объема данных.[8, c.170]

Некоторые аналитические задачи четко определены, и в этом случае озвучивание цели анализа не требует принятия решений аналитиком. Например, периодический обзор инвестиционно-долгового портфеля или отчет аналитика по рынкам акций по той или иной компании может быть проведенным согласно требованиям институциональных норм, то есть требования изложены в нормативных актах, например, в Методических указаниях по проведению анализа финансового состояния организаций. Кроме того, формат, процедуры и/или источники информации, также могут быть предложены в отечественных нормативных актах.

Для других аналитических задач формулирование цели анализа требует от аналитика дополнительного принятия решений. Цель анализа определяет дальнейшие решения о подходах, инструментах, источниках данных, форматах, в которых следует сообщать о результатах анализа, и относительной важности различных аспектов анализа.

При наличии значительного количества данных менее опытный аналитик может просто начать обрабатывать числа и создавать выходные данные. Как правило, желательно противостоять такому искушению и тем самым избежать большого количества низко информативных данных. Рассмотрим вопросы: Если бы вы получили слишком большое количество данных, какой вывод вы бы сформулировали? На какие вопросы вы были бы в состоянии ответить? Какое решение будет поддерживать ваш ответ?[44]

Аналитик должен также определить контекст на данном этапе. Кто является целевой аудиторией? Что является конечным продуктом - например, окончательный доклад, который будет объяснять выводы и рекомендации? Какие выбраны временные рамки (за какой период будет проводиться финансовое исследование)? Какие ресурсы и ресурсные ограничения имеют отношение к процессу анализа? Опять же, контекст может быть заранее определен (т.е., стандартный, который определяется институциональными нормами).

Выяснив цель и контекст анализа финансовой отчетности, аналитик должен сформулировать конкретные вопросы, на которые будут получены ответы в процессе финансового анализа. Например, если цель анализа финансовой отчетности (или, скорее, конкретный этап более масштабного анализа) является сравнение исторической производительности трех компаний, работающих в той или иной отрасли, конкретные вопросы будет включать в себя: Каким был относительный темп роста компаний, и какой является относительная прибыльность компаний? Какая из компаний показано наиболее высокий финансовый результат, а какая является наименее эффективной.[7, c.123]

Сбор данных.

Далее, аналитиком получаются данные для анализа. Основой данного этапа является понимание бизнеса организации, финансовых показателей и финансового положения (в том числе тенденции в течение длительного времени и по сравнению с аналогичными компаниями). Для исторического анализа данные финансовой отчетности сами по себе достаточные в некоторых случаях.

Например, для перебора большого числа альтернативных компаний с определенным минимальным уровнем рентабельности, только данных финансовой отчетности будет достаточно. Но для решения более глубоких вопросов, например, таких как почему и как одна компания действовала лучше или хуже, чем конкуренты, необходима дополнительная информация.

В качестве еще одного примера можно сказать, что для сравнения исторической работы двух компаний в той или иной отрасли, исторических финансовых отчетов будет достаточно, чтобы определить, какая компания была более быстрорастущей, и вложения в какую компанию было бы более выгодным; тем не менее, более широкое сравнение с общим ростом промышленности и рентабельности, очевидно, потребует отраслевых данных.[11, c.301]

Кроме того, информация по экономике и промышленности необходима для понимания среды, в которой работает компания. Аналитики часто используют подход сверху вниз, при котором они (1) получают представление о макроэкономической среде, перспективах роста экономики и инфляции, (2) анализируют перспективы развития отрасли, в которой компания работает, и (3) определяют перспективы компании в ожидаемой отрасли и макроэкономической среде. Например, аналитику может потребоваться прогноз будущего роста прибыли для компании.

Для прогнозирования будущего роста исторические данные компании обеспечивают лишь один информационный элемент для статистического прогнозирования; тем не менее, понимание экономических и отраслевых условий может улучшить способность аналитика прогнозировать доходы компании на основе прогнозов общей экономической и отраслевой деятельности.

Обработка данных.

После того, как получена необходимая финансовая отчетность и иная информация, аналитиком производится обработка этих данных с применением соответствующих аналитических инструментов. Например, обработка данных может включать в себя вычисление коэффициентов или темпов роста; подготовку горизонтального и вертикального анализа финансовой отчетности; создание диаграмм; проведение статистического анализа, такого как регрессия или моделирование методом Монте-Карло; проведение оценки долевого участия; проведение анализа чувствительности; использование каких-либо других аналитических инструментов или сочетания инструментов, которые доступны и соответствуют задачам. Полноценный финансовый анализ этого этапа включает в себя следующее:

- чтение и оценку финансовой отчетности для каждой организации, которая подлежит анализу. Этот этап включает в себя изучение бухгалтерского учета в компании, какие методы были использованы (например, когда при формировании сведений о доходах в отчете о финансовых результатах), и какие операционные решения были приняты, что могут влиять на представленные финансовые отчеты (например, лизинг по сравнению приобретение оборудования).[45]

- Вносятся необходимые корректировки финансовой отчетности с целью облегчить сравнение, в тот момент, когда нескорректированная отчетность анализируемого предприятия отражает различия в стандартах бухгалтерского учета, операционных решениях и т.д.

- Подготавливаются и собираются данные к финансовой отчетности и финансовых коэффициентов (являющиеся показателями разнообразных аспектов корпоративной эффективности и происходит определение на основе элементов финансовой отчетности организации). На основе горизонтально-вертикального анализа финансовой отчетности и финансовых показателей аналитики могут оценить относительную прибыльность, ликвидность, кредитное плечо, эффективность и оценку компании в отношении прошлых результатов и / или результатов конкурентов.[9, c. 217]

Анализ / интерпретация обработанных данных.

После обработки данных, наступает следующий шаг, имеющий решающее значение для любого анализа - это интерпретация выходных данных. Ответ на конкретный вопрос финансового анализа редко бывает в форме одного числа; ответ на аналитический вопрос основывается на интерпретации результатов расчета показателей и используется для формирования выводов или рекомендаций. Ответы на конкретные аналитические вопросы могут являться целью финансового анализа, но, как правило, от аналитика требуется заключение или рекомендация.

Например, логичным завершением анализа акций будет решение о покупке, удержании, продаже ценной бумаги или заключение о стоимости доли акций. В поддержку такого решения аналитик может представить такую информацию как целевое значение показателя, относительная эффективность, ожидаемая эффективность в будущем при сохранении данной стратегической позиции компании, качество управления, а также любая другая информация, которая играет важную роль в принятии решения.

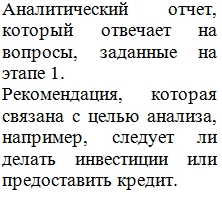

Разработка и представление выводов и рекомендаций (например, с аналитическим отчетом).

Последующим шагом при анализе является составление заключения или рекомендаций по форме. Соответствующий формат меняется в зависимости от аналитической задачи, учреждения или аудитории. Например, отчет инвестиционного аналитика, как правило, включает в себя следующие компоненты:

- Подведение итогов и инвестиционное заключение

- Бизнес-резюме

- Риски

- Оценка

- Исторические и прочие данные

Содержание финансовых докладов может также регулироваться соответствующими органами или профессиональными стандартами. Например, Руководство по Стандартах практики CFA Института (РОСП) диктует стандарты, которые должны соблюдаться при формировании рекомендаций. РОСП предусматривает, в частности:

В результатах необходимо представить те ключевые факторы, которые играют важную роль при обосновании инвестиционных рекомендаций. Важной частью этого требования является разграничение мнения аналитика и фактов. При подготовке отчета необходимо представить основные характеристики анализируемой ценной бумаги, что позволит читателю оценить доклад и включить информацию аналитика в собственный инвестиционный процесс и принятие решений.

РОСП требует раскрытия всех ограничений анализа и каких-либо рисков, присущих инвестициям. Кроме того, РОСП требует, чтобы любой отчет включал в себя элементы, важные для анализа и выводов, что позволит читателям результатов финансового анализа определить качество выводов.[10, c.305]

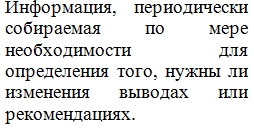

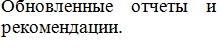

Последующие меры.

Процесс не завершается составлением отчета. Если совершаются вложения в акции или присвоен кредитный рейтинг, периодический производится анализ предприятия для выявления первоначальных выводов и рекомендаций, которые являются актуальными. Если же происходит отказ от инвестиций в дальнейшем мониторинге нет необходимости, но возможно будет нужда в определении эффективности процесса анализа ( к примеру , если отвергнутая инвестиция будет эффективной и привлекательной). Дальнейшие меры в условиях финансового анализа могут включать в себя повторение данных шагов, которые представлены выше.

Глава 2. Оценка финансово-хозяйственной деятельности группы компаний «AGROMIR»

2.1. Общая характеристика группы компаний «AGROMIR»

Группа компаний «AGROMIR» – это ряд предприятий по разработке, выпуску и дистрибуции продуктов здорового питания на фруктовой и овощной основе: натуральных соков и нектаров, соковых концентратов, фруктовых и овощных паст и пюре, виноградно-винодельческой продукции, плодоовощных консервов.

На быстрорастущем, высококонкурентном рынке, группа компаний «AGROMIR» продолжает удерживать позиции наиболее динамично развивающейся компании в отрасли. В планах активное развитие своего бизнеса, представление новых оригинальных вкусов в линейках соковых брендов и консервов, а также, дальнейшее укрепление позиций на рынке FMCG сектора в Узбекистане.

Успех на рынке – это результат комплексного подхода к управлению компанией, включающего грамотную маркетинговую политику в отношении брендов компании, стабильно высокое качество производимой продукции, налаженные каналы дистрибуции, инновационное развитие компании, совершенствование производственных процессов, разработку новых видов продуктов, а также использование передовых технологий.

Одной из важных особенностей AGROMIR является замкнутый цикл производства, включающий в себя все стадии процесса - от заготовки сырья до продажи готового продукта.

Результатом такого подхода является то, что по данным исследований Группа компаний «AGROMIR» является лидером на рынке Республики Узбекистан и на долю продаж компании в соковой категории приходится около 46%.

Главным приоритетом компании всегда является потребитель, и компания старается регулярно разрабатывать инновационные продукты, которые способствуют развитию компании и отрасли в целом, помогая сделать ежедневный рацион потребителей максимально полезным и здоровым.

Миссия и ценности

- Профессионализм

- Люди

- Лидерство

- Ответственность

- Командная работа

- Честность

История развития

Фруктоочистительный завод был сдан в эксплуатацию и произвел первую партию продукции. Это было предприятие, историю и традиции которого в наши дни, продолжают коллектив СП ООО «AGROMIR JUICE» и СП ООО «AGROMIR KONSERVA».

На протяжении своего существования предприятие постоянно развивалось и модернизировалось, приобреталось новейшее технологическое оборудование. В частности, в годы независимости предприятием были приобретены технологические линии по производству концентрированных соков, пюре и паст производства компаний «Bucher Beuer AG» (Швейцария), «Bertuzzi S.p.a» (Италия), а также «Membraflov Filtersystem» (Германия).

Модернизация производства стала возможной во многом благодаря инвестициям иностранных учредителей предприятия.

В 2009 году предприятие прошло сертификацию по системе менеджмента качества ISO 9001:2008.

В 2011 год предприятие приобрело, смонтировало и пустило в эксплуатацию оборудование компании Tetra Pak Service S.A (Швейцария) по производству и розливу натуральных фруктовых и овощных соков и нектаров в упаковки по 0,2 и 1 литр.

На сегодняшний день, на производственных мощностях СП ООО «AGROMIR JUICE» и СП ООО «AGROMIR KONSERVA» производятся такие известные в Республике соковые бренды, как «BLISS» и «MEVA JUICE», а также консервированная продукция под брендами «MARINELLE» и «AGROMIR», принадлежащим предприятию. В тоже время в числе заказчиков консервированной продукции, производимой предприятием, значатся правообладатели таких всемирно известных брендов, как «LORADO» и «CORRADO».

Группа компаний «AGROMIR» следует принципам корпоративного управления, которыми руководствуются крупнейшие мировые корпорации. Отношения с обществом компания строит на принципах прозрачности и информационной открытости, реализуя стратегию добровольного объединения юридических лиц с целью представления и защиты общих интересов, а также координации их деятельности.

Для обеспечения продаж на внутренний рынок работает серьезная структура: состоящая как из сотрудников компании «AGROMIR», так и из крупнейших дистрибуторов страны. Лидерство на рынке и качество производимой продукции не позволило остановиться на достигнутом и с 2005 года был начат экспорт концентратов, а с 2008 года и экспорт соков на рынки разных стран.

Экспорт позволил обеспечить узнаваемость торговых марок компании «AGROMIR» за рубежом. Концентраты закупают крупные, известные заводы-производители, которые выпускают соковую продукцию из качественного сырья. Готовые соки покупают партнеры, с которыми компания «AGROMIR» сотрудничает много лет, именно поэтому потребители узнают наш продукт и выбирают его по вкусовым критериям среди всего представленного многообразия соковых стеллажей. Маринады и консервация также востребованы на рынках разных стран. Они устойчиво удерживают позиции в своей категории за счет высокого качества овощей и уникальных рецептов приготовления.

Программы по дистрибуции продукции компании сопровождаются активной маркетинговой поддержкой продукции и рекламными кампаниями. Нестандартный и инновационный подход компании к продвижению продукции является залогом успеха на высоко-конкурентном рынке.

2.2. Анализ организационной структуры и учетной политики группы компаний «AGROMIR»

Анализом предоставленных документов, а именно штатного расписания, 2013-2017 годы было установлено, что мероприятия проводимые директором предприятия фактически направлены на увеличение численности работников.

Согласно штатному расписанию, действующему на конец 2013 года на предприятии работало 530 человека. Штатное расписание, утвержденное на 2014 год уже предусматривало общую численность работников в количестве 550 человек, на 2016 год в компании работает 570 человек, и в 2017- 640 человек.

Управление делами группы компаний «AGROMIR» осуществляется посредством функционирования его органов. В виду того, что предпринимателем считается само общество с ограниченной ответственностью, непосредственное участие учредителей (участников) в его текущей предпринимательской деятельности не предполагается, в связи с чем особое внимание уделяется профессионализму исполнительных органов (управляющих), ведущих дела общества, и их подотчетности высшему органу управления.

Организационная структура Группы компаний «AGROMIR» представляет собой определенную иерархию, при которой в своей деятельности и компетенции одни органы управления подчинены другим (рисунок 2.1).

Рисунок 2.1. Организационная структура Группы компаний «AGROMIR»

Организация бухгалтерского учета в хозяйстве складывается из нескольких элементов: системы документирования операций при помощи соответствующих форм первичного учета; документооборота в сочетании с графиком выполнения учетных работ; плана счетов, включающих бухгалтерские счета для отражения бухгалтерских операций; организационной структуры учетного процесса и распределения служебных обязанностей в бухгалтерии; организации хранения документации и регистров.

Бухгалтерский учет в Группе компаний «AGROMIR» осуществляется бухгалтерией организаций, возглавляемая зам директором по финансовой части. Структура бухгалтерской службы, соподчиненность, взаимосвязь с другими службами, структурными подразделениями, функциональные обязанности, права, ответственность службы определены положением о службе, должностными инструкциями, штатным расписанием.

Основным регламентом, регулирующим деятельность службы бухгалтерского учета, является план документооборота, в котором определены порядок формирования и использования первичных, накопительных документов, учетных регистров от момента возникновения до сдачи в архив.

Главный бухгалтер руководит осуществлением бухгалтерского учета и отчетности на предприятии, формирует учетную политику организации и разрабатывает меры по ее реализации, обеспечивает составление экономически обоснованных расчетов по зарплате, начислений и перечислений налогов и сборов, осуществляет контроль за своевременным и правильным оформлением бухгалтерской документации.

В соответствии с Законом Республики Узбекистан о бухгалтерском учете и отчетности бухгалтерский учет представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах предприятий, о движении имущества и обязательств путем сплошного, непрерывного и документированного учета всех хозяйственных операций.

Бухгалтерский учет в каждом из предприятий группы «AGROMIR» ведут главный бухгалтер и его помощник.

Бухгалтерский учет в каждом из предприятий группы компаний «AGROMIR» ведется в соответствии с Законом Республики Узбекистан от 30 августа 1996 года №279-I "О бухгалтерском учете", положением по ведению бухгалтерского учета и бухгалтерской отчетности в РУз и Плана счетов бухгалтерского учета финансово - хозяйственной деятельности и Инструкции по его применению, а также учетной политикой организации. Принятая предприятием учетная политика утверждается приказом и распоряжением генерального директора фирмы, ответственного за организацию и состояние бухгалтерского учета.

В учетной политике каждого предприятия Группы компаний «AGROMIR» отражены:

1) рабочий план счетов бухгалтерского учета, содержащий синтетические и аналитические счета, необходимые для ведения бухгалтерского учета в соответствии с требованиями своевременности и полноты учета и отчетности;

2) формы первичных учетных документов, применяемых для оформления хозяйственных операций, по которым не предусмотрены типовые формы первичных учетных документов, а также форм документов для внутренней бухгалтерской отчетности;

3) правила документооборота, технология обработки учетной информации;

4) порядок проведения инвентаризации и методы оценки видов имущества и обязательств;

5) порядок контроля за хозяйственными операциями, а также другие решения, необходимые для организации бухгалтерского учета.

Внутренняя отчетность составляется для систематизации операций по предприятию и промежуточного анализа деятельности Группы компаний «AGROMIR» . Внешняя же отчетность составляется для налоговых служб и других государственных органов. Промежуточная отчетность на предприятии представлена Бухгалтерским балансом (форма 1) и Отчетом о прибылях и убытках(форма 2), которые в последующем формируются в годовые. Кроме Баланса и Отчета о прибылях и убытках отчетность фирмы представлена также Отчетом о движении денежных средств, Отчетом об изменении капитала и налоговой отчетностью, которая формируется по данным налогового учета с использованием денежных измерителей и представляет собой расчеты налогов, которая предоставляется в налоговый орган по месту регистрации.

Однако, в обязанности бухгалтеров предприятия входит не только ведение бух. учета, но и проведение анализа работы предприятия за отчетный период. Результаты работы, расчеты, выводы и предложения выносятся на рассмотрение руководителей, которые в последующем, основываясь на полученных данных, планируют дальнейшую работу Группы компаний «AGROMIR» .

Одна из основных задач бухгалтерского учета товарных операций в оптовой торговле состоит в правильной организации учета, позволяющей своевременно получать информацию о ходе поступления товаров, о выполнении договорных обязательств поставщиками и получателями продукции, о состоянии товарных запасов, о ходе отгрузки и реализации ценностей и контроле за их сохранностью.

Предварительная оценка финансового состояния предприятия на основании данных бухгалтерского баланса производится путем сопоставления статей баланса на конец отчетного года с данными на начало года и выявления отклонений. Изменения по отдельным статьям баланса происходят в результате хозяйственной деятельности предприятия.

Особую роль при оценке финансового состояния предприятия приобретает анализ учёта расчётов с персоналом по оплате труда.

Первичные документы. Начисление заработной платы и расчеты, связанные с оплатой труда, осуществляет бухгалтерия на основе первичных документов по учету численности персонала, выработки и использования рабочего времени, листков нетрудоспособности и др.

Принятые в бухгалтерии документы проверяются, обрабатываются, и на их основе рассчитывается заработная плата каждого работника, определяется фонд оплаты труда по категориям работающих, подразделениям и в целом по организации.

Для учета личного состава, отработанного времени, выработки рабочих, начисления и учета заработной платы, а также расчетов с работающими используются следующие документы.

Приказ (распоряжение) о приеме работника на работу (ф. № Т-1) оформляется на принимаемое на работу лицо.

Приказ (распоряжение) о переводе работника на другую работу (ф. № Т-5) оформляется при ею переводе из одного подразделения организации в другое.

Приказ (распоряжение) о предоставлении отпуска (ф. № Т-6) применяется для оформления ежегодно предоставляемого работнику основного и дополнительного отпуска.

Приказ (распоряжение) о прекращении действия трудового договора (контракта) (ф. № Т-8) оформляется при увольнении работника, подписывается начальником подразделения (цеха, отдела) и руководителем организации, уволенным работником, делается пометка о полученных, но не сданных материальных ценностях.

Табель учета использования рабочего времени и расчета заработной платы (ф. № Т-12) применяется для контроля за соблюдением установленного режима рабочего времени персоналом организации, получении данных об отработанном времени, расчета заработной платы, ведется табельщиком (мастером) и подписывается начальником структурного подразделения, по окончании отчетного месяца передается в бухгалтерию.

Табель учета использования рабочего времени (ф. № Т-13) применяется для тех же целей, что и ф. № Т-12, при автоматизированной обработке данных.

Расчет оплаты труда рабочих.

В Группе компаний «AGROMIR» применяется сдельно-премиальная система. При сдельно-премиальной системе рабочим дополнительно начисляется премия за выполнение установленных положением о премировании условий (качество работы, срочность ее выполнения, отсутствие жалоб со стороны клиентов и др.). Размер премии обычно устанавливается в процентах к сдельному заработку.

Оплата часов сверхурочной работы. Сверхурочной считает работа сверх установленной законом продолжительности рабочего дня.

Расходы по оплате труда за работу в ночное время и сверхурочно отработанные дни относятся на издержки производства включаются в себестоимость продукции и отражаются на счетах, бухгалтерскими записями:

- на сумму, начисленную рабочим основного производства, --

Д-т сч. 2010 «Основное производство»

К-т сч. 6710 «Расчеты с персоналом по оплате труда»;

ѕ на сумму, начисленную рабочим вспомогательных цехов, --

Д-т сч. 2310 «Вспомогательные производства»

К-т сч. 6710 «Расчеты с персоналом по оплате труда»;

- на сумму, начисленную рабочим, обслуживающим оборудование и другие основные средства производственных цехов, --

Д-т сч. 2510 «Общепроизводственные расходы»

К-т сч. 6710 «Расчеты с персоналом по оплате труда»;

ѕ на сумму, начисленную работникам управления, --

Д-т сч. 9410 «Административные расходы»

К-т сч. 6710 «Расчеты с персоналом по оплате труда».

Оплата отпусков. Всем работникам, включая временных, сезонных и совместителей, предоставляется ежегодно основной оплачиваемый отпуск. Минимальная продолжительность основного отпуска -- 28 календарных дней.

В основу расчета среднего заработка берется фактический заработок работника за 12 календарных месяцев, предшествующих месяцу отпуска. Вначале определяется среднемесячный, а затем среднедневной заработок. Среднемесячный заработок рассчитывается делением суммы заработной платы за 12 месяцев на 12. Среднедневной заработок исчисляется делением среднемесячного заработка на 29,4.

Например, средняя заработная плата работника Группы компаний «AGROMIR» на 2016 год, уходящего в отпуск за год, предшествующий отпуску, с 1 апреля по 31 марта, составила 7800000 сум.: среднемесячный заработок его 650000 сум. (7800000 : 12), а среднедневной 22109 сум. (650000 : 29,4); сумма отпускных рассчитывается умножением среднедневного заработка на число дней отпуска, она составит 619052 сум.

2.3. Анализ основных финансовых результатов, показателей рентабельности и финансовой устойчивости группы компаний «AGROMIR»

Предприятие функционирует как производственное предприятие, основной целью которого является производство соков и концентратов.

В целях организации единой системы планирования, контроля и анализа финансово-хозяйственной деятельности предприятие приступило к внедрению крупных проектов: «Система бюджетирования предприятия» и «Интегрированная система управления предприятием».

Финансовое положение группы компаний «AGROMIR» в целом можно оценить как устойчивое, о чем свидетельствует динамика основных технико-экономических и финансовых показателей за последние 5 лет, определяемых по финансовым результатам (табл.2.1, приложение 1).

Основными факторами достижения положительных результатов финансовой деятельности являются:

- динамичный рост объемов производства продукции за счет модернизации и реконструкции действующих производств;

- снижение издержек производства на основе внедрения научных разработок за счет экономии сырьевых и энергетических ресурсов;

- повышение качества продукции до уровня мировых стандартов;

- повышение квалификации работников общества.

Финансовая политика руководства базируется на эффективном использовании собственных ресурсов без привлечения внешних заимствований. Общество не имеет задолженности по платежам в бюджет, вовремя выплачивает заработную плату и производит обновление основных фондов.

Из таблицы 2.1 видно, что группа компаний «AGROMIR» функционирует довольно таки успешно. За 2013 год росли темпы чистой, валовой выручки, численность персонала, чистая прибыль. В 2014 годах данные показатели упали. Предприятие получило в меньшей степени прибыль.

Валовая прибыль в 2014 году валовая прибыль упала на 2869769,9 тыс сум. Более успешным был 2015 год. Валовая прибыль на конец года поднялась на 6446085,9 тыс сум. В 2016 году валовая прибыль составила 9838962,9 тыс сум(рис 2.2)

Изменялись и показатели чистой выручки предприятия составила На 2013 год стоимость чистой выручки составила 9618734,8 тыс сум. На конец 2015 года она составила 13156204 тыс сум, по итогам 2016- 8342632,3 тыс сум (рис 2.3). В 2017 году произошло снижение всех показателей и увеличение расходов предприятия.

Рисунок 2.2. Динамика валовой прибыли группы компаний «AGROMIR»

Рисунок 2.3. Динамика чистой выручки группы компаний «AGROMIR»

Как видно из динамики (рис 2.2. И 2.3) в 2013 году показатели чистой выручки значительно снизились. Падение финансовых показателей связано с уменьшением заказов, как со стороны государственных предприятий, так и со стороны частных лиц. Серьезное понижение показателей было в 2014 году. Причина снижения финансовых результатов проста и заключается в возросшей конкуренции на рынке Узбекистана. Так, упал спрос на соки и маринады. В 2015 и 2016 году показатели чистой выручки выросли, за счет поддержки малого бизнеса и увеличения инвестиций в производство.

В условиях конкурентной борьбы за потребителей группа компаний «AGROMIR» увеличила расходы по привлечению клиентов и участии в тендерах. В связи с этим росли и расходы периода (рисунок 2.4.)

Рисунок 2.4. Динамика расходов группы компаний «AGROMIR»

Как видно из рисунка 2.4, за эти годы росли расходы периода. Это связано с многочисленными растратами предприятия на выживание в условиях конкуренции на рынке соков и маринадов. Особенно серьезные расходы приходились в 2013 и 2016 годах.

Финансовые коэффициенты представляют собой относительные показатели финансового состояния предприятия. Они рассчитываются в виде отношений абсолютных показателей финансового состояния или их линейных комбинаций. Анализ финансовых коэффициентов заключается в определении экономического (в том числе финансового) состояния предприятия и причин возникновения той или иной ситуации, практических рекомендациях по улучшению, как конкретных показателей, так и состояния в целом, выявлении всевозможных зависимостей между показателями, сравнении их значений с базисными величинами, а также в изучении их динамики за отчетный период и за ряд лет из балансов предприятия группы компаний «AGROMIR» . Проведём комплексный анализ финансовых коэффициентов группы компаний «AGROMIR» , который будет включать в себя:

- анализ платежеспособности группы компаний «AGROMIR» ;

- анализ рентабельности группы компаний «AGROMIR» ;

- анализ финансовой устойчивости группы компаний «AGROMIR»

1.Анализ платежеспособности группы компаний «AGROMIR»

Платежеспособность предприятия определяется его возможностью и способностью своевременно и полностью выполнять платежные обязательства, вытекающие из торговых, кредитных и иных операций денежного характера. Платежеспособность влияет на формы и условия коммерческих сделок, в том числе на возможность получения кредита.

Коэффициент платежеспособности показывает платежные возможности предприятия для покрытия краткосрочных обязательств группы компаний «AGROMIR» . При этом возможности оцениваются при условии не только своевременных расчетов с дебиторами и благоприятной реализации готовой продукции, но и прочих элементов текущих (оборотных) активов. Уменьшение коэффициента говорит о снижении платежных возможностей предприятия. Коэффициент рассчитывается по формуле:

Кпл = А2:( П2-ДО) (1), где

А2 – текущие активы (производственные запасы, готовая продукция, денежные средства, дебиторская задолженность и др.), раздел 2 актива баланса, строка 390;

П2 – обязательства, раздел 2 пассива баланса, строка 770;

ДО – долгосрочные обязательства (строка 490 бухгалтерского баланса).

2013 год: Кпл = 5057506,3: (7513318,1 - 1436) = 0,67

2014 год: Кпл = 1285765,6 (1523752,6 - 1326020,7) = 6,50

2015 год: Кпл = 7731181,9: (2590533,8- 328416,4) = 3,42

2016 год: Кпл = 13286922,5: (1755736,9- 0) = 7,57

2017 год: Кпл = 17798365,7 : (2118462,6- 0) = 8,40

Если коэффициент платежеспособности на конец отчетного периода имеет значение ниже 1,25, предприятие по этому показателю считается неплатежеспособным. Уменьшение рассчитанного коэффициента по отношению к установленному по отрасли, свидетельствует о замедлении оборачиваемости средств, вложенных в производственные запасы и низкой платежной возможности. Как видно из расчетов к концу 2013 года группы компаний «AGROMIR», теряет свою платежеспособность, имелась тенденция к резкому снижению данного коэффициента за счет увеличения обязательств предприятия. В 2013 году группы компаний «AGROMIR» можно называть неплатежеспособным. Высокая платежеспособность была в 2014 и 2016 годах, не смотря на снижение показателей чистой выручки (рисунок 2.5).

Рисунок 2.5 . Динамика коэффициента платежеспособности группы компаний «AGROMIR»

2. Анализ рентабельности группы компаний «AGROMIR»

Показатели рентабельности предприятия характеризуют эффективность работы предприятия в целом, доходность различных направлений деятельности (производственной, коммерческой, инвестиционной), окупаемость затрат и т.д. Они наиболее полно, чем прибыль, отражают окончательные результаты хозяйствования, потому что их величина показывает эффекта с наличными или использованными ресурсами. Их используют для оценки деятельности предприятия и как инструмент в инвестиционной политике и ценообразовании.

Для оценки рентабельности используется система показателей рентабельности, которая включает в себя следующие показатели:

1) Рентабельность реализации (продаж) коэффициент рентабельности, который показывает долю прибыли в каждом заработанном суме (прибыль от продаж). Рассчитывается как отношение прибыли к объёму продаж или к стоимости проданного в ценах продажи.:

Рр=Пч/О*100% (2),где:

Пч – прибыль чистая (строка 270 формы №2);

Вч – выручка чистая (строка 010 формы №2).

2013 год: Рр = 2460926,2: 9618734,8 * 100% = 25,6%

2014 год: Рр = 44052,5 : 2979417,8 * 100% = 1,49%

2015 год: Рр = 5925462,5: 13156204* 100% = 45,03%

2016 год: Рр = 8342632,3: 22793489,4* 100% = 36,6%

2017 год: Рр = 7922788,3 : 17293658,4* 100% = 45,8%

Рисунок 2.6. Динамика рентабельности реализации продаж группы компаний «AGROMIR»

Повышение коэффициента в 2015 и 2017 году свидетельствует о повышении рентабельности продаж, что нельзя судить о 2014 и 2016годе. (рис 2.6)

2) Коэффициенты прибыльности продаж показывают доли валовой, чистой и операционной прибыли на одну единицу продаж:

а) из расчета валовой прибыли: Кпп=Пв/ Вср*100 (3), где:

Пв – прибыль валовая (строка 030 формы №2).

2013 год: Кпп = 3440371,4 /9618734,8 * 100% = 35,8%

2014 год: Кпп = 570601,5/2979417,8* 100% = 19,2%

2015 год: Кпп = 7016687,4/13156204* 100% = 53,3%

2016 год: Кпп = 9838962,9 /22793489,4* 100% = 43,2%

2017 год: Кпп = 9097779,7 / 17293658,4* 100% = 52,6%

Рисунок 2.7. Динамика коэффициента прибыльности продаж из расчёта валовой прибыли группы компаний «AGROMIR»

Снижение коэффициентов в 2014 году свидетельствовало о необходимости пересмотра цен или усиления контроля за использованием материально – производственных запасов, что принесло положительную динамику в 2015 году (рис 2.7).

б) из расчета чистой прибыли: Кпп=Пч/ Вср*100 (4), где:

Пч – чистая прибыль (строка 270 формы №2).

2013 год: Кпп = 2460926,2 /9618734,8 * 100% = 25,6%

2014 год: Кпп = 44052,5 /2979417,8* 100% = 1,48%

2015 год: Кпп = 5925462,5/13156204 * 100% = 45,04%

2016 год: Кпп = 8342632,3/22793489,4 * 100% = 36,6%

2017 год: Кпп = 7922788,3 : 17293658,4* 100% = 45,8%

Рисунок 2.8. Динамика коэффициента прибыльности продаж из расчёта чистой прибыли группы компаний «AGROMIR»

Динамика этих коэффициентов признается более значимой в сравнении с предыдущей, т.к. показывает, сколько денежных единиц чистой прибыли принесла каждая денежная единица реализованной продукции. (рис 2.8.)

Анализируя показатели, можно видеть, что предприятие переживает убытки, особенно в 2017 году. Рост коэффициент происходит в 2015 году, за счёт увеличения чистой прибыли. Рост показателей в 2015 году свидетельствует о повышении эффективности продаж выпущенной продукции с учетом реального спроса. В 2016 год коэффициент прибыльности продаж упал на значительный уровень в связи с отсутствием чистой прибыли на предприятии. Соответственно каждая единица реализованной продукции принесла минимум чистой прибыли.

в) из расчета операционной прибыли: Кпп=По/ Вср*100 (5), где:

По –операционная прибыль (строка 100 формы №2).

2013 год: Кпп =2704523,9 /9618734,8 * 100% = 28,1%

2014 год: Кпп = 118537,9/2979417,8* 100% = 3,98%

2015 год: Кпп = 6318260,3/13156204 * 100% = 48,03%

2016 год: Кпп = 8952245/22793489,4 * 100% = 3,93%

2017 год: Кпп = 8408209,0 / 17293658,4* 100% = 48,6%

Рисунок 2.9. Динамика коэффициента прибыльности продаж из расчёта операционной прибыли группы компаний «AGROMIR»

Динамика данных коэффициентов меняется, что свидетельствует о постоянно меняющейся выручки предприятия в объеме чистых продаж. (рис 2.9)

3) Рентабельность основной деятельности характеризует эффективность (производительность) производства:

Род=Пв/С*100 (6)

2013 год: Кпп = 3440371,4 / 6178363,4 * 100% = 55,7%

2014 год: Кпп = 570601,5/2408816,3* 100% = 23,7%

2015 год: Кпп = 7016687,4/6139516,6* 100% = 114,3%

2016 год: Кпп = 9838962,9 /12954526,5* 100% = 75,9%

2017 год: Кпп = 9097779,7 / 8195878,7* 100% = 111 %

Рисунок 2.10. Динамика рентабельности основной деятельности группы компаний «AGROMIR»

Снижение показателя за все анализируемые годы свидетельствует об уменьшении прибыли на каждый вложенный в производство сум. Причинами его уменьшение может быть ухудшение качества продукции и, как следствие, снижение ее конкурентоспособности, уменьшение рынка сбыта и т.д. (рис 2.10) Анализируя заказы на период с 2013-2014 года мы видим снижение всех показателей финансового состояния предприятия. Снижение рентабельности и финансовой устойчивости связано с потерей конкурентных сил на рынке консервации . В 2015 году предприятие вырвалось в лидеры и увеличило показатели рентабельности.

4) Рентабельность активов характеризует способность предприятия использовать оборотный и необоротный капитал:

Ра=Пч/А (7), где:

А – активы предприятия (строка 400 актива баланса).

2013 год: Кпп = 2460926,2 / 12162546,8 = 0,2

2014 год: Кпп = 44052,5 /6223505,8* 100% = 0,71%

2015 год: Кпп = 5925462,5/12554835,1 * 100% = 47,2%

2016 год: Кпп = 8342632,3 /16014458,2* 100% = 52,1%

2017 год: Кпп = 7922788,3 / 22949680,1 * 100% =34,5 %

Нормальными считаются значения от 5 до 10%. (рис 2.11)

Рисунок 2.11. Динамика рентабельности активов группы компаний «AGROMIR»

Значения рассчитанных коэффициентов не удовлетворяют заданным границам в 2013-2014 годах. Это значит, что эффективность использования активов находится на низком уровне. Причиной этого служит образование большой дебиторской задолженности.

5) Рентабельность собственного капитала показывает эффективность использования собственного капитала, инвестированного собственниками и позволяет сравнить эту эффективность с возможным получением дохода от вложения этих средств в другие ценные бумаги:

Рск= Пч/СК (8), где:

СК – средняя стоимость собственного капитала (итог раздела 1 пассива баланса).

2013 год: Кпп = 2460926,2 / 4649228,7 = 0,53

2014 год: Кпп = 44052,5 /4699753,3* 100% = 0,94%

2015 год: Кпп = 5925462,5/9964301,3* 100% = 59,5%

2016 год: Кпп = 8342632,3 /14258721,3* 100% = 58,5%

2017 год: Кпп = 7922788,3 / 20831217,6 * 100% = 38,03%

Снижение коэффициента в 2013 году свидетельствует об уменьшении эффективности использования собственного капитала, инвестированного собственниками группы компаний «AGROMIR» . Положительную тенденцию мы можем наблюдать в последующие годы. В 2015 и 2016 году у предприятия высокая рентабельность собственного капитала (рис 2.12)

Рисунок 2.12. Динамика рентабельности собственного капитала группы компаний «AGROMIR»

3. Анализ финансовой устойчивости.

Устойчивость финансового состояния представляет собой условие деятельности организации в условиях возрастания риска при рыночной системе организации производства.

Блок коэффициентов финансовой устойчивости представляет особый интерес для внешних пользователей финансовой отчетности с точки зрения надежности делового партнерства, т.к. в нем определяются степень зависимости предприятия от внешних инвесторов, степень устойчивости финансового положения в будущем, вероятность банкротства, а также варианты инвестиционной политики. Достоинствами финансовых коэффициентов являются простота расчетов и элиминирования влияния инфляции.

К коэффициентам финансовой устойчивости относятся:

1) Коэффициент соотношения собственных и заемных средств (коэффициент финансовой зависимости) указывает, сколько заемных средств привлекло предприятие на единицу вложенных в активы собственных средств:

Кфз=Сзк/СК (9), где:

Сзк – средняя стоимость заемного капитала (итог раздела 2 пассива баланса).

СК – средняя стоимость собственного капитала (итог раздела 1 пассива баланса).

2013 год: Кфз = 7513318,1 / 4649228,7 = 1,6

2014 год: Кфз = 1523752,6/ 4699753,3 = 0,32

2015 год: Кфз = 2590533,8 / 9964301,3 = 0,26

2016 год: Кфз = 1755736,9 / 14258721,3= 0,12

2017 год: Кфз = 2118462,6 / 20831217,6 = 0,101

Нормальной считается ситуация, при которой значение коэффициента не превышает 1, т.к. заемные средства не должны превышать собственные.

Согласно расчетным данным чрезмерное вовлечение в оборот заемных средств (Кфз>1) грозит предприятию невозможность их возврата в связи с постоянно растущей суммой процентов и делает его несостоятельным.

Рост показателя свидетельствует об увеличении зависимости предприятия от внешних инвесторов и кредиторов. Именно такая ситуация произошла в 2013 году. (рисунок 2.13).

Рисунок 2.13. Динамика коэффициента финансовой зависимости группы компаний «AGROMIR»

2) Коэффициент маневренности собственных средств указывает на степень мобильности использования собственных средств:

Кмск=Сос/СК (10), где:

Сос – собственные оборотные средства (итог раздела 1 пассива баланса+стр. 490 пассива баланса – итог раздела 1 актива баланса).

2013 год: Кмск = 4649228,7 + 1436631,6 – 5240787,3 / 4649228,7 =0,18

2014 год: Кмск = 1523752,6/ 4699753,3 = 0,23

2015 год: Кмск =9964301,3+328416,4-4823653,2/ 9964301,3 = 0,55

2016 год: Кмск =14258721,3 +0 -2727535,7/ 14258721,3= 0,81

2017 год: Кмск = 20831217,6 + 0 - 5151314,4 / 20831217,6 = 0,75

Как видно из расчетов, значение коэффициента в 2013 г. снизилось, что говорит о снижении доле собственных средств, которая не может быть пущена в оборот.

В 2015 и 2016 году показатель соответствует нужной границе

Кмск>=0,5 (рисунок 2.14).

Рисунок 2.14. Динамика коэффициента маневренности собственных средств группы компаний «AGROMIR»

3) Коэффициент автономии определяет долю собственного капитала предприятия или степень зависимости предприятия от внешних источников финансирования, а, следовательно, соотношение интересов собственников предприятия и кредиторов:

Кав= СК/(СК+ Сзк )*100% (11), где:

(СК+ Сзк) – общая стоимость обязательств и собственных средств (итог пассива баланса).

2013 год: Кав= 4649228,7 / (4649228,7+ 7513318,1 ) * 100% = 27,6%

2014 год: Кав = 4699753,3 / (4699753,3 +1523752,6) * 100% = 0,76%

2015 год: Кав = 9964301,3 / ( 9964301,3+ 2590533,8) * 100% = 79,4%

2016 год: Кав = 14258721,3/ (14258721,3+ 1755736,9) * 100% = 89,03%

2017 год: Кав = 20831217,6 / (20831217,6 + 2118462,6) * 100% =90,8

Желательным считается значение на уровне 60%, но не ниже 50%.

В 2013 году низкий уровень коэффициента свидетельствует о высокой степени использования заемных средств. Его финансовое положение в этом случае зависит от уровня кредитных ресурсов. В 2014 году компанию практически целиком зависела от кредитов иностранцев. В 2015 году и 2016 году компания выправила свое положение (рисунок 2.15).

Рисунок 2.15. Динамика коэффициента автономии группы компаний «AGROMIR» (%)

Анализируя показатели рентабельности и финансовой устойчивости группы компаний «AGROMIR» можно подойти к выводу, что к 2013 у предприятия были снижены многие показатели, что свидетельствует о возросшей конкуренции, а в следствии и упадке спроса. 2014 год был для предприятия трудным и все ресурсы были потрачены на исправление шаткой ситуации. Анализируя показатели 2015, 2016 и 2017 года, можно выявить, что предприятие смогло не только выйти из кризиса, но и увеличить обороты.

Для конкретизации оценки платежеспособности организации имеется ряд промежуточных показателей ликвидности:

1) Коэффициент абсолютной ликвидности показывает, какая часть краткосрочной задолженности может быть покрыта наиболее ликвидными оборотными активами:

Кал = А1:П (12), где

А1 – наиболее ликвидные активы: денежные средства и краткосрочные ценные бумаги ( сумма 320 и 370 строк актива баланса);

П – сумма наиболее срочных обязательств и краткосрочных пассивов (600 строка пассива баланса).

2013 год: Кал =693718,8: 6076686,5=0,11

2014 год: Кал =372597: 204340,7=0,18

2015 год: Кал =1540241,8: 2262117,4=0,68

2016 год: Кал =1914337: 1755736,9=0,11

2017 год: Кал = 416862,3 : 2118462,6 = 0,19

Рекомендуемое нормальное значение Кал >=2 + 0,5.

На основе анализа динамики данного коэффициента можно сделать вывод, что у предприятия становится недостаточно средств для покрытия краткосрочных обязательств (рисунок 2.16).

Рисунок 2.16. Динамика коэффициента абсолютной ликвидности группы компаний «AGROMIR»

Причиной такого положения является формирование избыточного количества запасов на складах предприятия. Предприятие каждый год выигрывает тендерные торги на изготовление консервации, поэтому формирует на своих складах определенный уровень товарно – материальных запасов.

Но нельзя твердо утверждать, что образование избыточных запасов – проблема, исключительно требующая решения руководства предприятия. Многое в данном случае зависит от поведения основных заказчиков группы компаний «AGROMIR» . Положительная сторона образования запасов - учитывая инфляционный рост цен на производственное сырье и материалы, в дальнейшем у организации появится возможность производить по ценам, которые ниже конкурентов.

2) Коэффициент критической ликвидности, или промежуточный коэффициент покрытия характеризует платежные возможности организации при условии своевременного расчета с дебиторами:

Ккл = (А1+А2)/П (13) где

А2 – быстро реализуемые активы: дебиторская задолженность и прочие активы (210 строка баланса предприятия).

2013 год: Ккл = (693718,8+2086638,5) : 6076686,5=88,6

2014 год: Ккл = (372597+710163,4) : 204340,7=3,66

2015 год: Ккл = (1540241,8+3295552,7) : 2262117,4=2,14

2016 год: Ккл = (1914337+3204209) : 1755736,9=0,29

2017 год: Ккл = (416862,3 + 8081119,8) : 2118462,6 = 4,01

Нижнее нормативное значение коэффициента критической ликвидности должно соответствовать неравенству Ккл >1

Значения рассчитанных коэффициентов не удовлетворяют норме в 2016 году. В 2017 году показатель платежеспособности значительно вырос, т.к. рост суммы текущих активов опережает рост краткосрочных обязательств предприятия; это свидетельствует о том, что предприятие не способно быстро погашать свои текущие обязательства.

3) Коэффициент текущей ликвидности отражает платежные возможности организации с учетом таких элементов оборотных активов как денежные средства, краткосрочные финансовые вложения, дебиторская задолженность и медленно реализуемых активов.

Ктл= (А1 + А2+ А3)/П (14),где

А3 – запасы и затраты организации (строка 140 актива баланса) за исключением расходов будущих периодов, долгосрочных капитальных вложений и расчетов с учредителями (медленно реализуемые активы).

2013 год: Ктл = (693718,8+2086638,5+ 964143,6) : 6076686,5=0,62

2014 год: Ктл = (372597+710163,4+ 188 058,5) : 204340,7=4,58

2015 год: Ктл = (1540241,8+3295552,7+ 2 895 387,40 ) : 2262117,4=13,9

2016 год: Ктл = (1914337+3204209+ 8 168 376,50 ) : 1755736,9=46,8

2017 год: Ктл = (416862,3 + 8081119,8 + 9300383,6) : 2118462,6 = 8,4

Оценка коэффициента текущей ликвидности должна соответствовать неравенству Ктл >2. Полученные значения удовлетворяют условию в последние годы

Это говорит о том, предприятие способно погасить краткосрочные обязательства без ущерба для самого себя, и в последние годы положительная тенденция увеличилась за счет роста денежных средств на расчетном счете и запасов организации

Таким образом, исходя из расчета основных показателей платежеспособности, можно сделать вывод, что анализируемое предприятие является платежеспособным.

Заключение

За последние 20 лет мировое потребление овощей и фруктов растет в среднем по 5-7% в год. Узбекистан не только обеспечивает потребности своего населения, но и экспортирует сельскохозяйственную продукцию и обладает большим потенциалом в этой сфере.

В Узбекистане ежегодно производится более 19 миллионов тонн плодоовощной продукции, из них около 700 тыс. тонн экспортируются. В настоящее время в республике работают свыше 160 тысяч фермерских хозяйств, которые обеспечивают внутренний и внешний рынки качественными плодами и овощами, а так же консервами. Совокупный объём хранилищ по республике составляет 975 тыс. тонн продукции, в том числе современных холодильных камер на 502 тыс. тонн. Это способствует бесперебойной поставке населению основных видов сельскохозяйственной продукции, расширению ее экспорта. Динамично развивается транспортная инфраструктура, одновременно ведется работа по обеспечению сопряженных сетей логистики, расширяются внешнеторговые связи, обеспечивающие рост экспортного потенциала сектора.

Анализируемым предприятием стала группа компаний AGROMIR. Группа компаний «AGROMIR» – это ряд предприятий по разработке, выпуску и дистрибуции продуктов здорового питания на фруктовой и овощной основе: натуральных соков и нектаров, соковых концентратов, фруктовых и овощных паст и пюре, виноградно-винодельческой продукции, плодоовощных консервов.

В ходе анализа выявлено, что анализируемое предприятие AGROMIR является платежеспособным.

Список литературы

Нормативно-правовые акты

- Закон Республики Узбекистан от 09.12.1992 г. N 734-XII "Об аудиторской деятельности" (Новая редакция. Утверждена Законом РУз от 26.05.2000 г. N 78-II)

- Закон Республики Узбекистан от 30.08.1996 г. N 279-I "О бухгалтерском учете" (Новая редакция, утверждена Законом РУз от 13.04.2016 г. N ЗРУ-404)

Источники на русском языке

- Анализ хозяйственной деятельности предприятия: 4-е изд., перераб.и доп./ Савицкая Г. В. — Минск: 000 «Новое знание», 2010. — 688 с.

- Бухгалтерский учет: Учебное пособие./ Каморджанова Н.А., Подольская Т.Н. СПб.: СПбГИЭУ, 2014.

- Бухучет и налогообложение для малых предприятий: конспект лекций/ Фролова Т.А. Таганрог: ТТИ ЮФУ, 2012.

- Волгин В.В. Запасные части. Книга 2. Маркетинг, менеджмент, логистика. - М.: Изд-во Дашков и Ко, 2013.

- Володин А.А., Самсонов Н.Ф., Бурмистрова Л.А. Управление финансами. Финансы предприятий: Учебник / Под ред. А.А. Володина. — 3-e изд. — М.: НИЦ ИНФРА-М, 2014. — 364 с.

- Гиляровская Л. Т. Комплексный экономический анализ хозяйственной деятельности: [Текст]: учебник / Л. Т. Гиляровская; Д. В. Лысенко; Д. А. Ендовицкий. - М.: Проспект, 2013. - 360 с.