Учетная политика организации: цели, задачи, формирование, применение

Содержание:

Введение

Под учетной политикой принято понимать деятельность организации, которая связана с составлением различных документов, отражающих значимые события в хозяйственной жизни фирмы. В РФ она представлена 2 основными видами учета — бухгалтерским и налоговым. Как правило, первый вид отчетности сложнее, поэтому в целях его регулирования государством издаются специализированные нормативные акты.

Учетная политика фирмы, главным образом имеющая отношение к ее бухгалтерской отчетности, должна быть устойчивой, легальной, актуальной. Формируется она исходя из приоритетов конкретной организации, но должна соответствовать установленным нормам права.

Актуальность темы исследования определяется тем, что выбранная организацией учетная политика оказывает существенное влияние на величину показателей себестоимости продукции, прибыли, налогов на прибыль, добавленную стоимость и имущество, показателей финансового состояния организации.

Цель работы заключается в анализе учётной политики предприятия ПАО «КамАЗ».

Задачи:

- Рассмотреть понятие и сущность учетной политики

- Изучить порядок формирования учётной политики

- Рассмотреть общую и экономическую характеристику ПАО « КамАЗ»

- Проанализировать порядок формирования и анализ учётной политики ПАО « КамАЗ»

- Оценить основные проблемы и пути совершенствования учетной политики

Объект исследования: ПАО «КамАЗ».

Предметом исследования является учётная политика предприятия.

Основными источниками информации при написании курсовой работы послужили материалы нормативной документации, Положение по бухгалтерскому учету - 1/2008, учебная литература и периодические издания.

В работе использовались теоретические и эмпирические методы исследования. Курсовая работа состоит из введения, двух глав, заключения и списка использованных источников.

Глава 1. Теоретические основы формирования учетной политики на предприятии

1.1 Понятие и сущность учетной политики

Бухгалтерский учет и налогообложение предприятия ведется в рамках принятой им учетной политики. Ее грамотная разработка обеспечивает эффективный финансовый документооборот компании, облегчает учет, помогает снизить налоговую нагрузку законными методами [1, c.96].

Учетная политика – это документ, регламентирующий порядок ведения бухгалтерского и налогового учета в организации, свод правил отражения на счетах имущества, доходов, расходов, прочих операций, составления и сдачи отчетности. Ее формирование регулируется ПБУ 1/2008 «Учетная политика организации» [15, c.85].

Предприятия имеют право разрабатывать учетную политику самостоятельно с учетом особенностей осуществляемых видов деятельности, отрасли экономики, применяемых налоговых режимов и других факторов. Тем не менее, они должны придерживаться единых способов ведения бухгалтерского учета: первичного наблюдения, стоимостного измерения, текущей группировки, итогового обобщения фактов хозяйственной деятельности.

Учетная политика регулирует несколько групп вопросов:

- организационные: распределение обязанностей бухгалтеров, назначение ответственных за ведение учета на отдельных участках, определение аналитических регистров, которые будут применяться в учете;

- технические: правила документооборота, обработки информации и т.д.;

- методические: правила и методы ведения учета, исчисления налогов, списания расходов и т.д [14, c.36].

Как правило, при формировании учетной политики одновременно утверждается рабочий план счетов, формы первичных документов по видам операций, формы отчетности между подразделениями компании, порядок проведения инвентаризации, методы оценки активов и пассивов баланса.

Учетная политика предприятия составляется главным бухгалтером и утверждается приказом руководителя. Она может быть оформлена как единым документом, информация в котором изложена в специальных разделах, главах, статьях, так и отдельными приказами для правил и методов бухгалтерского учета, исчисления каждого налога и т.д [13, c.96].

С помощью учетной политики можно сблизить бухгалтерский и налоговый учет. Для этого при ее разработке нужно установить одинаковые способы списания затрат, признания расходов, начисления амортизации, сроки использования основных средств и т.д.

Кроме того, учетная политика позволяет предприятию самостоятельно определять методы бухгалтерского учета в случаях, не урегулированных законодательством, и утвердить образцы документов, для которых нет унифицированных форм.

Учетная политика составляется по правилам, установленным законом о бухучете № 402-ФЗ от 06.12.2011, а также ПБУ 1/2008. Кроме того, в каждой отрасли могут действовать свои нормы, влияющие на ее содержание [2, c.69].

В составе учетной политики две части: бухгалтерская и налоговая. Их можно оформить в виде единого документа, состоящего из двух разделов, либо сделать два отдельных положения.

Применение учетной политики организации ведется непрерывно из года в год, а обоснованные изменения в нее могут быть внесены только с начала отчетного года. Приказ об учетной политике утверждает руководитель, не позднее 90 дней после регистрации компании. Например, учетная политика 2017 г. должна была быть принята до 31.12.2016г., а документ, утвержденный в 2017 г., вступит в силу лишь с 01.01.2018 г [5, c.24].

Учетная политика организации должна отражать методы учета только по реально имеющимся активам, операциям, обязательствам. В тексте документа целесообразно закреплять те моменты учета, по которым есть выбор из нескольких вариантов, либо закон по ним не содержит однозначного толкования. Например: какие способы амортизации применяются, как создаются резервы и т.п. Переписывать однозначные положения ПБУ, или Налогового кодекса, не предлагающие выбора, бессмысленно.

С 06.08.2017 г. в ПБУ 1/2008 «Учетная политика организации» вступили в силу поправки (приказ Минфина РФ от 28.04.2017 № 69н). Его положения включают, в частности, следующие новшества [2, c.55]:

- действие ПБУ «Учетная политика» теперь распространяется на всех юрлиц, кроме кредитных и государственных организаций,

- введена норма о самостоятельном выборе способа ведения бухучета, независимо от выбора других организаций, а дочерние общества выбирают из стандартов, утвержденным основным обществом (п. 5.1),

- понятие рациональности ведения бухучета уточнено - бухгалтерская информация должна быть достаточно полезна, чтобы оправдать затраты на ее формирование (п. 6),

- в случаях, если определенный способ ведения бухучета в федеральных стандартах отсутствует, организация разрабатывает его сама, исходя из п.п. 5 и 6 ПБУ 1/2008 и рекомендаций по бухучету, последовательно обращаясь к стандартам МСФО, федеральным (ПБУ) и отраслевым стандартам учета (п. 7.1), а фирмам, ведущим упрощенный бухучет (малые предприятия, некоммерческие организации, участники «Сколково»), при формировании учетной политики достаточно руководствоваться требованиями рациональности (п. 7.2) [3, c.114].

1.2 Порядок формирования учётной политики

Учетная политика необходима для описания применяемых компанией методов отражения имущества, доходов и расходов, а также операций в бухгалтерском и налоговом учете и отчетности.

Учетная политика может быть сформирована как единый документ с отдельными разделами, посвященными нюансам бухгалтерского и налогового учета, или на каждый вид учета создается отдельная политика [4, c.75].

Форма этого документа законом не регламентирована, но в нем необходимо предусмотреть все нюансы учета. Важно дополнить политику по учету рабочим планом счетов, формами применяемых первичных документов и регистров, правилами документооборота и иными решениями компании, необходимыми для организации учета.

Основой составления учетной политики являются правила, закрепленные в положении по бухгалтерскому учету 1/2008 «Учетная политика организаций», утвержденном приказом Минфина от 06.10.2008 № 106н и вводящим ряд допущений и требований (допущения последовательности применения, имущественной обособленности, требования полноты, своевременности, осмотрительности и др.) [10, c.36].

Учетная политика 2017 года формируется главным бухгалтером (или лицом, которое по закону обязано это делать) и утверждается руководителем компании.

Дата утверждения учетной политики на 2017 год — не позднее 31 декабря 2016 года, так как закрепленные ею способы учета подлежат применению с 1 января года, следующего за годом утверждения (п. 9 ПБУ 1/2008) [7, c.25].

Не существует универсальной учетной политики, подходящей для всех без исключения компаний. Чтобы грамотно составить этот документ, потребуется учесть не только все проводимые компанией операции, но и планируемые в предстоящем периоде, чтобы охватить весь спектр необходимых способов оценки и учета активов и обязательств. Кроме того, учетная политика 2017 года должна предусматривать сроки и алгоритм проведения инвентаризации имущества и обязательств, а также описывать процедуру контроля за хозяйственными операциями.

Процесс разработки этого документа начинается с анализа допускаемых законодательством способов учета с целью рационального выбора наиболее подходящего для компании с учетом специфики ее работы.

Например, учетная политика строительной компании, осуществляющей капитальное строительство по долгосрочным договорам, обязательно должна описывать порядок признания выручки и расходов по указанным договорам в соответствии с требованиями ПБУ 2/2008 «Учет договоров строительного подряда» (утверждено приказом Минфина от 24.10.2008 № 116н) [2, c.17]. А торговой фирме это ПБУ при разработке учетной политики не потребуется, потому что специфика ее деятельности иная. При этом последней в своей учетной политике 2017 года придется обязательно прописать иные пункты. Например, отразить нюансы формирования коммерческих расходов или специфику учета разнообразных скидок и надбавок к цене товара.

При этом и в строительной, и в торговой компании могут быть одинаковые подходы, например, к методам начисления амортизации ОС и НМА или правилам списания МПЗ [9, c.25].

Объем учетной политики зависит от многих обстоятельств: видов активов и обязательств, разнообразия уплачиваемых налогов и иных нюансов. Например, если у компании отсутствует собственное имущество на балансе, ее учетная политика не будет содержать описания методов расчета амортизации и раздела, посвященного расчету налога на имущество.

Учетная политика для налогового учета существенно отличается от бухгалтерской, поскольку базируется на разных документах, устанавливающих правила бухгалтерского и налогового учета [11, c.69]. Кроме того, в налоговом законодательстве чаще происходят изменения, требующие своевременного реагирования на них, в т. ч. внесения корректировок в учетную политику.

За отсутствие политики по учету или ее ключевых положений контролеры наказывают как за грубое нарушение правил учета. В соответствии со ст. 120 НК РФ штраф составит 10 000 руб. (30 000 руб. — если нарушение распространяется на несколько налоговых периодов). Штраф наложат и на должностное лицо — по ст. 15.11 КоАП в размере 5 000–10 000 руб. (а при повторном нарушении он составит 10 000–20 000 руб. или приведет к дисквалификации) [14, c.96].

Составить грамотную учетную политику — значит сократить риск возникновения ошибок в учете, избежать неверного отражения активов и обязательств или искажения налогооблагаемой базы при расчете налогов. Разработка этой политики производится с учетом установленных законодательством допущений и требований и в зависимости от специфики деятельности компании. Разработанная учетная политика должна быть актуальной на момент утверждения, а также своевременно дополняться и изменяться в случаях, предусмотренных законодательством.

Глава 2. Порядок формирования учетной политики на ПАО «КамАЗ»

2.1 Общая и экономическая характеристика ПАО « КамАЗ»

Группа компаний «КАМАЗ» является крупнейшей автомобильной корпорацией России. Публичное акционерное общество «КАМАЗ» входит в двадцатку ведущих мировых производителей тяжелых грузовых автомобилей. Уставный капитал «КАМАЗа» составляет 35 361 478 рублей. Самые крупные пакеты акций находятся в собственности государства (49,90%), кипрской компании Avtoinvest Limited (23,54%) и немецкого автомобилестроительного концерна Daimler AG (15,00%) [8, c.74].

На сегодняшний день группа компаний «КАМАЗ» состоит более чем из 80 организаций, которые размещены в Российской Федерации, в странах СНГ и дальнего зарубежья. Основное производство «КАМАЗа» находится в городе Набережные Челны (Республика Татарстан) [7, c.69].

Единый производственный комплекс группы охватывает весь технологический цикл производства грузовых автомобилей — от разработки, изготовления, сборки автотехники и автокомпонентов до сбыта готовой продукции и сервисного сопровождения. В состав группы технологической цепочки входит несколько крупных заводов автомобильного производства.

На набережночелнинской промышленной площадке размещены: литейный и кузнечный заводы, завод двигателей, прессово-рамный завод, автомобильный завод, ремонтно- инструментальный завод, Индустриальный парк «Мастер» [12, c.58].

Крупнейшие из дочерних предприятий за пределами города Набережные Челны: ОАО «Нефтекамский автозавод» и ОАО «Туймазинский завод автобетоносмесителей» (Республика Башкортостан). Сегодня в подразделениях и дочерних обществах ПАО «КАМАЗ» работает более 40 000 человек.

На середину марта 2016 года на Автомобильном заводе «КАМАЗа» собрано свыше 2 миллионов 175 тысяч готовых автомобилей, более 2 миллионов 856 тысяч двигателей и силовых агрегатов с начала выпуска. Оценка ликвидности баланса и платежеспособности группы организаций «КАМАЗ».

Способность организации быстро высвободить из хозяйственного оборота денежные средства, которые нужны для нормального функционирования и погашения текущих обязательств, - это есть ликвидность.

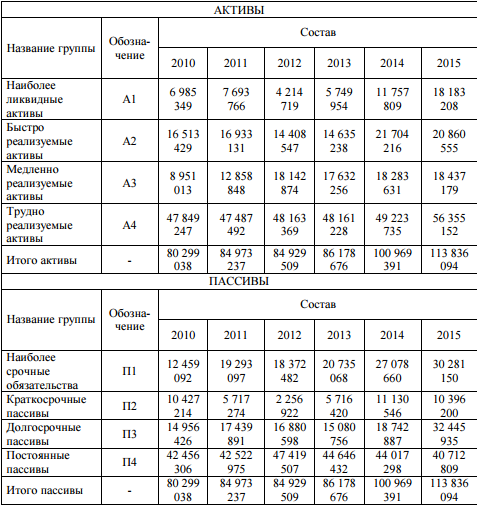

Таблица 2.1 - Анализ ликвидности баланса группы «КАМАЗ», тыс. руб.

Таблица 2.2- Платежный излишек (+), недостаток (-), тыс. руб.

Баланс считается абсолютно ликвидным, если выполняются следующие соотношения:

А1> = П1;

А2 > = П2;

А3 > = П3;

А4 < = П4.

Таблица 2.3 - Соотношение активов пассивов баланса группы «КАМАЗ»

Исходя из данных, представленных в таблицах, компания на протяжении всего исследуемого периода времени не имела абсолютно ликвидного баланса, испытывала трудности с погашением своих обязательств [13, c.25].

В результате сопоставления активов и пассивов баланса автором работы было выявлено несоответствие значения первого абсолютного финансового показателя ликвидности рекомендуемому значению. На протяжении всего периода исследования величина наиболее срочных обязательств превышала величину наиболее ликвидных активов, что говорит, о неспособности компании оплачивать кредиторскую задолженность за счет денежных средств и краткосрочных финансовых вложений.

Последние два показателя также не соответствуют рекомендуемому значению. Так, величина долгосрочных пассивов превышает величину медленно реализуемых активов в исследуемом временном интервале, за исключением 2012 и 2013 года, когда компания имела положительную тенденцию в развитии, восстанавливаясь после кризиса 2009 года [8, c.74].

Однако уже в 2014 году из-за новой волны кризисных явлений платежеспособность предприятия вновь ухудшилась, медленно реализуемые активы не покрывают долгосрочные пассивы, причем 2015 году недостаток резко возрос и составил 14 008 756 тысяч рублей, что вызвано ростом величины долгосрочных заемных средств вследствие выпуска компанией облигаций на общую сумму 15 000 000 тысяч рублей.

Величина трудно реализуемых активов превышает величину постоянных активов, а в 2015 году данное превышение достигло 15 642 343 тысяч рублей, что в 3 раза больше, чем в 2014 году, являясь следствием увеличения долгосрочных финансовых вложений. Это позволяет сделать вывод о том, что предприятие будет испытывать серьезные трудности с погашением своих обязательств и в будущем.

Однако результаты анализа не будут полными без проведения оценки относительных показателей - коэффициентов платежеспособности, ликвидности. Так как, одним из наиболее значимых показателей финансового состояния организации является оценка его платежеспособности, то есть того, насколько предприятие может полностью и вовремя рассчитаться по своим текущим долгам [9, c.25].

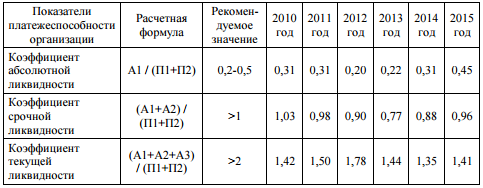

Таблица 2.4 - Показатели платежеспособности группы «КАМАЗ»

Расчетные значения коэффициента абсолютной ликвидности соответствуют рекомендуемому значению на протяжении всего периода исследования, причем динамика коэффициента свидетельствует о положительной тенденции, благодаря финансовой поддержке со стороны государства. Рассматривая коэффициент срочной ликвидности, можно отметить, что расчетные значения не только не соответствуют рекомендуемому значению, но и имеют негативную динамику [2, c.74].

Так, данное обстоятельство указывает на необходимость систематической работы с дебиторами, для того чтобы получить возможность перевода части оборотных средств в денежную форму, что может позволить вовремя рассчитываться со своими поставщиками. Коэффициент текущей ликвидности показывает в какой мере краткосрочные обязательства обеспечены оборотными активами. Соответственно, приняв во внимание расчетные данные из таблицы 2.4, можно предположить, что компания может испытывать трудности с покрытием текущих обязательств за счет оборотных активов [6, c.74].

В целом, анализ баланса группы «КАМАЗ» показал, что предприятие имеет неудовлетворительную структуру баланса и может испытывать трудности с погашением своих обязательств. Оценка финансовой устойчивости группы организаций «КАМАЗ». Финансово устойчивым признается тот субъект хозяйствования, который способен за счет собственных средств покрывать свои вложения в активы. Одним из критериев оценки финансовой устойчивости является излишек (недостаток) источников средств для формирования запасов и затрат.

Компании не хватает собственных оборотных средств для формирования запасов и затрат, и, начиная с 2011 года, предприятие способно покрывать свою потребность в запасах и затратах только с использованием заемных средств.

Компания является финансово неустойчивой, что характеризует нарушение нормальной платежеспособности и приводит к тому, что предприятие вынужденно привлекать дополнительные источники финансирования ресурсов. Кроме абсолютных показателей финансовую устойчивость характеризуют также и относительные показатели, которые отражают насколько предприятие независимо с финансовой точки зрения.

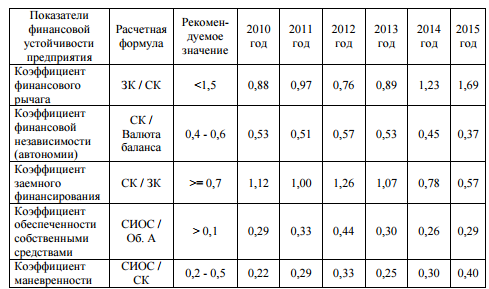

Таблица 2.5 - Показатели финансовой устойчивости группы «КАМАЗ»

В рассматриваемом периоде значение коэффициента финансового рычага, начиная с 2013 года, растет, а в 2015 году данный показатель превысил рекомендуемое значение. Как известно, чем выше значение коэффициента финансового рычага, тем выше риск компании, связанный с увеличением зависимости от внешних источников финансирования, и тем ниже заемный потенциал, так как снижение финансовой устойчивости затрудняет получение новых кредитов. Коэффициент автономии показывает какую роль собственный капитал играет в формировании активов компании. Расчетные данные демонстрируют отрицательную динамику данного показателя, что свидетельствует о снижении финансовой устойчивости организации. Так, на 2015 год только 37,0 % активов сформированы за счет собственных средств [8, c.36].

Коэффициент заемного финансирования является обратным коэффициенту финансового рычага и показывает сколько собственных средств приходится на единицу заемных. С 2013 года значение данного коэффициента снижается, говоря о наличии неблагоприятной тенденции, так как чем меньше значение данного коэффициента, тем более финансово неустойчивым является предприятие [4, c.96].

Коэффициент обеспеченности собственными оборотными средствами соответствует рекомендуемому значению во весь анализируемый период, однако динамика этого коэффициента показывает тенденцию к ухудшению финансового состояния организации.

Значение коэффициента маневренности собственных оборотных средств и его динамика говорят о возможности финансового маневра у предприятия. В целом, проанализировав показатели, можно сделать вывод о неустойчивом финансовом состоянии группы «КАМАЗ». Кроме того, имеют место неблагоприятные тенденции, о чем свидетельствует динамика рассчитанных показателей [5, c.85].

2.2 Порядок формирования и анализ учётной политики ПАО « КамАЗ»

Учетная политика ПАО «КамАЗ» - это совокупность принципов и правил организации, методологии и технологии бухгалтерского учета, принятых с целью формирования линии поведения и санкционирования действий персонала, обеспечивающего пользователей максимально оперативной, полной, актуальной и достоверной информацией, доступной и полезной для принятия управленческий решений [7, c.65].

В учетной политике ПАО «КамАЗ» установлен порядок ведения бухгалтерского и налогового учета основных средств, материальных активов, товарно-материальных ценностей, создания резервов.

При разработке рабочего плана счетов бухгалтерия ПАО «КамАЗ» отвела в нем на субсчет один знак.

В развитие синтетического счета 90 «Продажи» открыты субсчета, рекомендованные Минфином России в Плане счетов бухгалтерского учета (табл. 2.6).

Таблица 2.6 - Синтетический счет 90 «Продажи»

|

№ |

Субсчет |

Наименование субсчета |

|

1 |

90-1 |

«Выручка» |

|

2 |

90-2 |

«Себестоимость продаж» |

|

3 |

90-3 |

«Налог на добавленную стоимость» |

|

4 |

90-4 |

«Акцизы» |

|

5 |

90-9 |

«Прибыль/убыток от продаж» |

Таким образом, при разработке рабочего плана счетов ПАО «КамАЗ» не учтены особенности организационной структуры предприятия.

В дальнейшем было принято решение об отражении на счетах бухгалтерского учета, включенных в рабочий план счетов, операций по продажам в разрезе сегментов. В настоящее время в ПАО «КамАЗ» выделено три сегмента (три склада).

Распределение платежей по налогу на прибыль и авансовых платежей, подлежащих зачислению в доходную часть бюджетов субъектов Российской Федерации с использованием показателя суммы расходов на оплату труда, согласно п. 2 ст. 288 Налогового кодекса РФ [4, c.69].

В ходе анализа учетной политики и данных бухгалтерской отчетности ПАО «КамАЗ» в части, приходящейся на финансовые вложения, было установлено, что они недостоверно отражают фактическое состояние дел в организации: сведения разных форм отчетности противоречат друг другу и расходятся с данными регистров бухгалтерского учета.

Для ведения бухгалтерского учета финансовых инвестиций Планом счетов и Инструкцией по его применению, утвержденными Приказом Минфина РФ от 31.10. 2000 г. № 94н, предусмотрен счет 58 «Финансовые вложения» [11, c.58].

В учетной политике ПАО «КамАЗ» отсутствует информация о единице бухгалтерского учета финансовых вложений в ценные бумаги. Более того, политикой не урегулированы многие альтернативные варианты ведения бухгалтерского учета финансовых вложений, в связи, с чем затрудняется контроль соблюдения организацией принципа последовательности применения выбранного метода ведения учета той, или иной категории финансовых вложений. В ПАО «КамАЗ» для раздельного учета различных финансовых вложений к счету 58 предусмотрено открытие нескольких субсчетов, перечень которых представлен в табл. 2.7.

Таблица 2.7 - Перечень счетов для учета финансовых вложений по данным Рабочего плана счетов ПАО «КамАЗ»

|

Номер счета |

Наименование счета |

|

58 |

Финансовые вложения |

|

58-1 |

Краткосрочные инвестиции в облигации государственных и муниципальных займов |

|

58-2 |

Долевые ценные бумаги (акции) |

|

58-3 |

Долговые ценные бумаги, депозиты |

По данным табл. 2.7 можно сделать вывод о том, что применяемые в ПАО «КамАЗ» аналитика счета 58 не соответствует действующему Плану счетов.

В соответствии с законодательством РФ аналитика по счету 58 должна быть построена следующим образом:

- «Паи и акции»;

«Долговые ценные бумаги»;

«Предоставленные займы»;

«Вклады по договору простого товарищества» [13, c.73].

К недостаткам аналитического учета финансовых вложений в ПАО «КамАЗ», следует также отнести отсутствие раздельного учета долгосрочных и краткосрочных финансовых вложений, что особенно важно для достоверного раскрытия информации по ним в отчетности.

Организации (за исключением банков) имеют право на применение кассового метода, если в среднем за предыдущие 4 квартала сумма выручки от реализации товаров (работ, услуг) без учета НДС и налога с продаж не превысила одного миллиона рублей за каждый квартал. Однако в анализируемой организации указанный лимит превышен, поэтому в учетной политике выбран правильный вариант определения даты получения дохода (осуществления расхода) – по методу начисления [8, c.28].

Налоговый учет в ОАО «ТФК «КАМАЗ» ведется на основе регистров бухгалтерского учета с добавлением в них реквизитов, необходимых для налогового учета в соответствии с требованиями Налогового кодекса РФ (ст.ст. 313, 314 НК РФ). Основные положения налогового учета анализируемой организации представлены в табл. 2.8.

Таблица 2.8 - Учетная политика для целей налогового учета на 2017 год

|

Положение учетной политики |

Выбранный вариант |

Основание |

|

Определение даты получения дохода (осуществления расхода) |

по методу начисления |

ст. 271, 273 НК РФ |

|

Методы списания сырья и материалов при определении размера материальных расходов |

по стоимости единицы запаса |

ст. 254 НК РФ |

|

Методы оценки стоимости покупных товаров, уменьшающей доходы от их реализации |

по стоимости единицы товара |

п. 1 ст. 268 НК РФ |

Для сближения бухгалтерского и налогового учета ПАО «КамАЗ» в учетной политике выбран одинаковый метод оценки списания материально-производственных запасов. При выборе учетной политики очень важен момент выбора метода распределения условно-постоянных расходов. Инструкция по применению плана счетов устанавливает возможность для организации выбора одного из двух подходов к соотнесению условно-переменных и условно-постоянных расходов с отчетными периодами, в которых они фиксируются.

Однако в учетной политике ПАО «КамАЗ» не прописан выбор метода распределения условно-постоянных расходов.

Таким образом, анализ учетной политики для целей бухгалтерского и налогового учета, показал, что выбор вариантов учетной политики осуществляется в ПАО «КамАЗ» с ПБУ и Налоговым кодексом РФ [11, c.74].

Общество внесло следующие изменения в учетную политику 2016 года по сравнению с 2015 годом: 1. Изменен порядок учета процентов по долговым обязательствам в налоговом учете в связи с изменениями, внесенными в ст.269 НК РФ Федеральным законом № 420-ФЗ от 28.12.2013 г. «О внесении изменений в статью 27.5-3 Федерального закона «О Рынке ценных бумаг» и части первую и вторую Налогового Кодекса Российской Федерации» [3, c.58].

По долговым обязательствам любого вида доходом (расходом) признаются проценты, исчисленные исходя из фактической ставки. По долговым обязательствам любого вида, возникшим в результате сделок, признаваемых в соответствии с законодательством о налогах и сборах контролируемыми сделками, доходом (расходом) признается процент, исчисленный исходя из фактической ставки с учетом положений раздела V.1 НК РФ.

2. Определен порядок налогового учета убытков при уступке права требования долга до наступления срока платежа в связи с изменениями в ст. 279 НК, внесенными Федеральным законом № 420-ФЗ от 28.12.2013 г. «О внесении изменений в статью 27.5-3 Федерального закона «О Рынке ценных бумаг» и части первую и вторую Налогового Кодекса Российской Федерации».

При уступке ПАО «КАМАЗ» права требования долга третьему лицу до наступления предусмотренного договором о реализации товаров (работ, услуг) срока платежа, размер убытка для целей налогообложения не может превышать сумму процентов, которую ПАО «КАМАЗ» уплатило бы исходя из максимальной ставки процента, установленной для соответствующего вида валюты пунктом 1.2 статьи 269 НК РФ по долговому обязательству, равному доходу от уступки права требования, за период от даты уступки до даты платежа, предусмотренного договором на реализацию товаров (работ, услуг) [6, c.96].

В течение 2016 года Общество внесло следующие изменения в учетную политику на 2016 год, не связанные с принятием новых стандартов бухгалтерского учета:

1. Определен порядок отражения операций по передаче векселей в счет оплаты товаров (работ, услуг) в отчете о финансовых результатах. Финансовый результат от передачи векселей в счет оплаты товаров (работ, услуг) отражается в отчете о финансовых результатах по строке 2340 «Прочие доходы», либо по строке 2350 «Прочие расходы» свернуто.

2. Определен порядок учета авансов, выданных на приобретение нематериальных активов, НИОКР. Авансы, выданные на приобретение нематериальных активов, НИОКР, отражаются по строке 1190 «Прочие внеоборотные активы» бухгалтерского баланса» [5, c.69].

3. Изменен порядок отражения в отчете о финансовых результатах государственной помощи в форме субсидий.

«В отчете о финансовых результатах государственная помощь в форме субсидий, за исключением субсидий, выплачиваемых на основании Постановления Правительства РФ № 218 от 09.04.2010 г, а также субсидий, направленных на возмещение части затрат на уплату процентов по кредитам, признанная в бухгалтерском учете в качестве прочих доходов, отражается по строке 2130 «Доходы от полученных субсидий» [4, c.118].

2.3 Основные проблемы и пути совершенствования учетной политики

К недостаткам учетной политики ПАО «КамАЗ» за 2014 - 2016 годы следует отнести отсутствие обязательных по законодательству приложений в виде графика документооборота, порядка проведения инвентаризаций. На 2011 год к учетной политике по ОАО «ТФК «КАМАЗ» в качестве приложений являются рабочий план счетов, график документооборота и график внутреннего аудита хозяйственных операций [9, c.58].

Таким образом, анализ законодательства в сфере бухгалтерского учета и налогообложения должен быть детальным и глубоким для выявления указанных способов учета. ОАО «ТФК «КАМАЗ» при внесении изменений в учетную политику руководствуется статьей 313 НК РФ. Решение о внесении изменений в учетную политику для целей налогообложения при изменении применяемых методов учета принимается с начала нового налогового периода. Так, например, при желании предприятия перейти с метода определения выручки «по отгрузке» на метод «по оплате» для целей исчисления НДС предприятие столкнется с ограничением, вводимым статьей 167 НК РФ, согласно которому «учетная политика для целей налогообложения применяется с 1 января года, следующего за годом утверждения соответствующим приказом, распоряжением руководителя организации» [2, c.67].

Общество планирует внести следующие изменения в учетную политику на 2017 год по сравнению с 2016 годом:

1. Перечень прямых расходов, связанных с производством товаров (выполнением работ, оказанием услуг), дополнен следующими видами расходов:

− стоимость инструмента и специальной оснастки, используемых в процессе производства продукции, товаров, выполнения работ, оказания услуг;

− расходы на приобретение работ производственного характера, выполняемых сторонними организациями или индивидуальными предпринимателями, связанные с выполнением отдельных операций по производству (изготовлению) продукции, выполнению работ, оказанию услуг (в том числе по установке деталей, узлов, спецнадстроек, спецоборудования, и другие подобные работы) [3, c.14].

2. Не признаются в составе расходов, уменьшающих налогооблагаемую базу, расходы на капитальные вложения, предусмотренные п. 9 ст. 258 НК РФ, по спецоснастке и инструменту, относящимся к амортизируемому имуществу.

Заключение

Можно сделать вывод, что основной источник права, в соответствии с которым российские фирмы должны принимать различные хозяйственные операции к учету - «Учетная политика организации» ПБУ 1/2008.

Он может дополняться иными НПА, регламентирующими те или иные аспекты бухучета. Российские законы, регулирующие финансовую отчетность, могут применяться наряду с международными нормами. Между ними есть ряд принципиальных различий.

Правила МСФО могут применяться в РФ, если не противоречат нормам российских НПА, регулирующих бухгалтерский учет. Источники права, в соответствии с которыми должен вестись бухучет в РФ, обязательны к применению, но содержат довольно общие требования к осуществлению фирмами рассматриваемого направления деятельности.

Значительная часть работы по созданию локальной системы бухучета должна проводиться непосредственно компанией - ее главным бухгалтером и другими ответственными сотрудниками. Правила бухучета, принятые в организации, утверждаются ее руководством и обязательны к исполнению во всех финансовых подразделениях фирмы.

Учетная политика ТФК «КАМАЗ» - это совокупность принципов и правил организации, методологии и технологии бухгалтерского учета, принятых с целью формирования линии поведения и санкционирования действий персонала, обеспечивающего пользователей максимально оперативной, полной, актуальной и достоверной информацией, доступной и полезной для принятия управленческий решений.

Учетная политика ОАО «ТФК «КАМАЗ» разработана в соответствии с:

1. Федеральным законом «О бухгалтерском учете» №129-ФЗ от 21.11.96 г. (в редакции от 29.07.98г.)

2. Положением по бухгалтерскому учету «Учетная политика предприятия» ПБУ 1/98 от 09.12.98г.

В учетной политике ОАО «ТФК «КАМАЗ» отсутствует информация о единице бухгалтерского учета финансовых вложений в ценные бумаги. Более того, политикой не урегулированы многие альтернативные варианты ведения бухгалтерского учета финансовых вложений, в связи, с чем затрудняется контроль соблюдения организацией принципа последовательности применения выбранного метода ведения учета той, или иной категории финансовых вложений. Поэтому в третьей главе разработан перечень счетов учета финансовых вложений ОАО «ТФК-КАМАЗ», который позволит четко определить величину долевых (счета 58-1, 58-5) и долговых (счет 58-2) ценных бумаг, долгосрочных (счета 58-1, 58-2-2) и краткосрочных (счета 58-2-1, 58-5) финансовых вложений.

Выбор в учетной политике применяемого метода учета условно-постоянных расходов при полном сохранении объемов продажи продукции, при сохранении цены ее продажи, снижает прибыль предприятия на 889,4 (1544,424 - 655,024) тыс. руб. согласно произведенным расчетам.

Формирование и реализация учетной политики связаны с практическим осуществлением бухгалтерского учета. Поэтому, говоря об учетной политике, следует отталкиваться от традиционных взглядов на метод учета, который представляет собой совокупность приемов первичного наблюдения, стоимостного измерения, текущей группировки, итогового обобщения фактов хозяйственной деятельности. Из всей совокупности способов необходимо выбирать те, которые будут оптимальны для конкретной хозяйственной ситуации, реализуемой в рамках конкретного хозяйствующего субъекта, функционирующего в условиях конкретной среды – правовой, экономической и т.д.

Возможность выбора конкретных способов оценки, калькуляции, состава и порядка ведения счетов и др., особенности использования этих приемов – все это в целом составляет степень свободы предприятия в формировании учетной политики.

Список использованных источников

1. Налоговый кодекс Российской Федерации (НК РФ) (с изменениями и дополнениями) – СПС «Гарант», 2015.

2. Акилова Е.В. Методические аспекты учетной политики организации для целей налогообложения на 2015 год // «Бухгалтер и закон», № 4, апрель 2015. – С. 25-28.

3. Амплеева С. Новые правила работы в 2014 // «Главбух», №1, январь, 2013. – С. 22-23.

4. Анищенко А.В. Учетная политика для целей бухгалтерского учета и налогообложения на 2014 год. - М.: «Статус-Кво 97», 2014. – 220 с.

5. Арабян К.К. Аудит учетной политики // «Аудиторские ведомости», №1, 2016. – С. 15-23.

6. Беляева Н.А. Организация бухгалтерского учета в обособленном подразделении // «Все для бухгалтера», № 4, 2015. – С. 9-17.

7. Брызгалин А.В. Учетная политика предприятия для целей бухгалтерского учета на 2014 год / В.Р. Берник, А.Н. Головкин – М.: «Налоги и финансовое право», 2014. – С. 27-30.

8. Воронцова А.Л. План счетов в примерах. // 2-е издание, переработанное / А.Л. Воронцова, И.П. Комиссарова, А.И. Гришин – М.: «Налог Инфо», «Статус-Кво 97», 2015. – 208 с.

9. Гвелесиани Т.В. Большая книга бухгалтера банка (БКББ): Ежегодный справочник-альманах 2015-2016 гг. Часть IV. МСФО. – М.: «БДЦ-пресс», 2014. – 192 с.

10. Гуккаев В.Б. Производство: учет, налогообложение. - 5-е изд, перераб. и доп. – М.: «ГроссМедиа: РОСБУХ», 2015. – 240 с.

11. Зернова И. Амортизация основных средств после проведения работ по их восстановлению // «Силовые министерства и ведомства: бухгалтерский учет и налогообложение», № 5, 2014. – С. 21.

12. Зырянова Т.В. Методологические и методические подходы к гармонизации бухгалтерского учета в условиях автоматизации и перехода на МСФО // «Международный бухгалтерский учет», № 7, 8, 2014. – С.55.

13. Иконникова О.А. Правовые режимы налогообложения групп взаимозависимых организаций: современные тенденции // «Налоговая политика и практика», № 8, 2015. – С. 119-124.

14. Илюшникова Т.А. Получение льготы: дело рук самих организаций-грантодателей // «Налоговая политика и практика», № 3, 2013. – С. 21-24.

15. Козенкова Т.А. Методы налогового планирования // «Консультант бухгалтера», № 7, 2014. – С. 6 - 10.

- Активы мировых финансовых центров мирового финансового рынка (Анализ деятельности современных мировых финансовых центров)

- Финансы акционерных обществ (Анализа финансов ПАО «Транснефть»)

- Языки гипертекстовой разметки

- Основы программирования на языке html

- Анализ и оценка средств реализации объектно-ориентированного подхода к проектированию экономической информационной системы

- «Понятие «затраты», «расходы», «издержки» (на примере ПАО «Искра»)

- Роль педагога в формировании учебной деятельности младшего школьника (Понятие и функции компетенций школьников )

- Предпринимательское право. Рынок ценных бумаг.

- Нотариат в Российской Федерации

- Нотариат в Российской Федерации

- Теоретические основы материальной мотивации персонала организации

- Влияние кадровой стратегии на работу службы персонала (на примере ООО «Заводские окна»)