Понятие, роль и состав оборотных фондов предприятия

Содержание:

ВВЕДЕНИЕ

На современном этапе развития экономики существует объективная необходимость совершенствовать подходы к управлению оборотными акти-вами. Снижение объемов производства и потребительского спроса, возник-новение рисков неплатежей, ухудшение взаимоотношений с контрагентами и другие кризисные явления вынуждают предприятия изменять свою политику по отношению к оборотным средствам, искать новые источники их пополнения, уделять больше внимания проблеме их рационального исполь-зования. Главной задачей управления оборотными активами является формирование необходимого объема, оптимизация состава и структуры оборотных активов предприятия, а также обеспечение их эффективного использования.

Актуальность и важность проблем управления оборотными фондами, и активами в целом предприятия определили выбор темы.

Цель настоящей курсовой работы – на основании экономического анализа оборотных фондов обосновать и предложить к реализации мероприятия по повышению эффективности их использования.

Для достижения данной цели определены следующие задачи:

- определить, раскрыть и обосновать ключевые понятия и экономическую сущность оборотных фондов (активов) предприятия;

- рассмотреть основы организации управления оборотными активами АО «ОДК-ГТ»;

- провести анализ оборотных активов АО «ОДК-ГТ» и эффективности их использования;

- разработать мероприятия, направленные на повышение эффективности использования оборотных средств.

Объектом исследования выступает акционерное общество «ОДК-Газовые турбины». Предметом исследования является система управления оборотными активами данного предприятия.

В качестве теоретической основы исследования выступили работы отечественных и зарубежных специалистов и ученых в области экономики, в которых рассмотрены теоретические и практические основы анализируемых проблем и возможные пути их решения.

Информационную базу исследования составляют данные бухгалтерской отчетности АО «ОДК-ГТ» (Бухгалтерский баланс, Отчет о финансовых результатах, пояснения к бухгалтерскому балансу и отчету о финансовых результатах); внутризаводская документация (Приказы, Служебные записки); учебники отечественных и зарубежных специалистов, а также результаты наблюдений.

1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ОБОРОТНЫХ ФОНДОВ ПРЕДПРИЯТИЯ

1.1 Понятие, роль и состав оборотных фондов предприятия

В экономической науке «оборотные активы» — емкая экономическая категория. В современной экономической системе терминов встречается множество понятий, имеющих различное смысловое значение, но исполь-зуемых как синонимы: «оборотный капитал», «оборотные активы», «оборотные средства», «оборотные фонды».

Для большинства ученых понятия «оборотные активы» и «оборотные средства» тождественны, поэтому при анализе не будем разделять сущность этих понятий. Подходы к определению сущности оборотных средств, представ-лены в табл. 1.

Таблица 1 - Подходы к определению сущности оборотных средств

|

Подходы |

Сторонники подхода |

Определение оборотных средств |

|

Организационный |

Бирман А.М., Грицай А.П., Иванов Н.И., Чибисов Н.Д., Невтяк Н.П., Балабанов И.Т., Усоскин М.М. |

Оборотные средства — простая совокупность элементов оборотных производственных фондов (запасы сырья, материалов, топлива, незавершенного производства и прочих) и фондов обращения (готовая продукция, денежные средства и средства в расчетах) |

|

Производственный |

Лаврушин О.И.; Лисициан Н.С.; Бунич П.Г., Перламутров В.П.; Соколовский Л.Х., Остапенко В.В. |

Оборотные средства — стоимость, авансируемая для образования оборотных производственных фондов и фондов обращения, то есть категория, обслуживающая кругооборот ресурсов предприятия и выполняющая только производственную функцию. |

|

Денежный |

Парфаняк П.А.; Радионова А.Р.; Ротштейн Л.А.; Усатов И.А.; Грузинов В.П. |

Оборотные средства рассматриваются как денежные средства, авансированные в оборотные производственные фонды и фонды обращения |

|

Экономический |

Бланк И.А.; Ефимова О.В.; Ковалев В.В., Раицкий К.А.; Стоянова Е.С.; Шеремет А.Д.; Ионова А.Ф.; Карпова Е.В. |

Оборотные средства (текущие активы) — это средства, инвестируемые предприятием в текущие операции в течение каждого цикла. |

|

Бухгалтерский |

Райзберг Б.А. и Лозовский Л.Ш., Ефимова О.В. |

Оборотные средства (капитал) — это подвижная часть капитала предприятия, которая в отличие от основного капитала является более текучей и легко трансформируемой в денежные средства. |

По мнению Ю.Н. Воробьева оборотные средства — «наиболее подвижная часть капитала предприятия, которая в отличие от основных средств является более мобильной и относительно легко преобразуется в денежные средства, полностью переносят свою стоимость на созданные товары и услуги в процессе хозяйственной деятельности» [12, с. 583].

В.В. Бочаров и В.Е. Леонтьев под оборотными средствами понимают «денежные средства, инвестируемые предприятием для осуществления непре-рывности процесса производства и реализации готового продукта. Оборотные средства имеют двойственную экономическую природу. С одной стороны, они представляют часть активов (имущества): материально-производственные запасы, незаконченные расчеты, остатки денежных средств и финансовые вложения. С другой стороны, это часть капитала (пассивов), обеспечивающего бесперебойность производственно-торгового процесса» [13, c. 441].

Р.А. Костырко говорит о том, что «оборотные активы отражают величину материальных оборотных средств. Оборотные активы — это денежные средства и их эквиваленты, которые не ограничены в использовании, а также другие активы, предназначенные для реализации или потребления в течение операционного цикла или в течение 12 месяцев с даты баланса» [14, с. 82].

А.А. Васина под оборотными активами понимает «ресурсы, приобре-тенные с целью их использования в течение обычного производственного цикла или одного года» [15, с. 32].

На наш взгляд, необходимо разделять понятия «оборотные активы» и «оборотные средства».

Оборотные средства — часть средств, находящихся на балансе пред-приятия и в процессе производства, которые в ходе его деятельности, пол-ностью переносят свою стоимость на произведенную продукцию, выполненную работу или предоставленную услугу. Оборотные активы — состоят из реаль-ных и долговых активов, которые отражаются в активе баланса предприятия и предназначены для дальнейшего осуществления его деятельности, а оборотный капитал — это средства, полученные после реализации продукции или предоставления услуги, которые предназначены для приобретения оборотных активов предприятия.

В процессе своей производственно-хозяйственной деятельности предпри-ятию необходимо обладать денежными средствами, которые требуются ему для изготовления продукции, закупки сырья и материалов, выплаты заработной платы и т.д., а также тех средств, которые приходятся на ее реализацию. В этом случае, оборотные активы (данное понятие будем использовать как объеди-няющее понятие терминов «оборотные активы, «оборотные средства» и «оборотный капитал») и являются этими денежными средствами, которые авансируются в оборотные производственные фонды и фонды обращения, тем самым, обеспечивая эффективность производственного процесса.

Оборотные производственные фонды создают условие непрерывности производственного процесса. Оборотные фонды — это предметы труда, которые в процессе производства полностью потребляются, в результате чего теряют свою натуральную вещественную форму и переносят на вновь созданный продукт свою стоимость. Величина оборотных фондов на производственных предприятиях в общем объеме оборотных средств составляет около 70%.

Отличие оборотных активов от основных фондов, заключается в их участии только в одном производственном цикле, перенося свою стоимость на готовый продукт [16, с. 43-44]. Поэтому оборотные активы находятся в постоянном движении и проходят три стадии кругооборота: денежную, производительную и товарную, которые условно можно разделить на три фазы:

- товарная фаза: (Д — Т) оборотные активы (Д) превращаются в товар (Т). На наш взгляд, в данном случае следует говорить об оборотном капитале, который преобразуется в оборотные активы;

- производительная фаза: (Т — П — Т’) оборотные активы, участвуя в процессе производства, принимают форму незавершенного производства, полуфабрикатов и готовых изделий. Здесь при использовании нашей терминологии получается следующая фаза (Оборотные активы — Оборотные средства — Оборотные активы);

- денежная фаза (заключительная): (Т’ — Д’) оборотные активы в форме готовой продукции и в процессе ее реализации снова превращаются в деньги (Д), которые поступают на счет предприятия. В данном случае можно говорить о преобразовании оборотных активов в оборотный капитал. На рис. 1 представлен кругооборот оборотных активов предприятия.

Существует множество подходов к классификации оборотных активов предприятия, где выделены различные признаки деления активов и соответствующие их виды. Рассмотрим основные признаки классификации, выделяемые большинством экономистов, представленные в табл. 2.

Представленная выше классификация оборотных активов позволяет с различных сторон оценить оборотные активы предприятия.

Эффективное управление оборотными активами, позволяет максимизи-ровать прибыль на вложенный капитал при обеспечении устойчивой и достаточной платежеспособности предприятия. Для обеспечения устойчивой платежеспособности у предприятия постоянно должна находиться на счете некоторая сумма денежных средств, фактически изъятая из оборота для текущих платежей. Часть средств должна быть размещена в виде высоко-ликвидных активов. Важной задачей в части управления оборотными активами предприятия является обеспечение оптимального соотношения между платежеспособностью и рентабельностью путем поддержания соответству-ющих абсолютных величин статей оборотных активов и их структуры. Необходимо также постоянно оптимизировать оптимальное соотношение собственных и заемных источников финансирования оборотных активов, т.к. от этого непосредственно зависят финансовая устойчивость предприятия.

В состав оборотных активов входит совокупность элементов, образующая оборотные производственные фонды и фонды обращения. Для финансирования и кредитования предпринимательской деятельности огромное значение имеет состав оборотных активов предприятий, к которым относятся:

- Запасы товарно-материальных ценностей.

- Дебиторская задолженность.

- Средства в расчетах.

- Денежные средства.

Важно, что основной источник данных для анализа оборотных активов предприятия – бухгалтерский баланс и отчет о финансовых результатах.

1.2 Система показателей оценки и эффективности управления оборотными активами

Цель анализа оборотных активов – выявление возможных улучшений использования оборотных средств, сокращение длительности финансового цикла, обеспечение непрерывности процесса производства и реализации про-дукции с меньшими затратами финансовых ресурсов [16, с.12]. В отечест-венной литературе выделены следующие задачи анализа состояния и исполь-зования оборотных активов [11, с.141]:

− изучение динамики состава и структуры оборотных средств;

− выявление степени обеспеченности предприятия материальными ресур-сами, соответствия запасов материальных ценностей установленным нормативам;

− анализ дебиторской задолженности и денежных потоков;

− определение основных показателей эффективности использования оборотных активов, влияния факторов на изменение показателей их использования;

− выявление резервов повышения отдачи оборотных активов.

Комплексный подход в теории экономического анализа был разработан проф. А.Д. Шереметом более 30 лет тому назад и ныне широко и успешно используется при проведении анализа оборотных активов предприятий [12, с.114] (рисунок 1).

Рисунок 1. Система комплексного экономического анализа состояния и эффективности использования оборотных активов

Основной источник данных для анализа оборотных активов предприятия – бухгалтерский баланс и отчет о финансовых результатах. Кроме того, в качестве информационной базы для проведения анализа используются плановые и фактические данные об объеме производства и реализации продукции; планы материально-технического обеспечения; отчет о движении денежных средств; пояснения к бухгалтерскому балансу и отчету о прибылях и убытках; данные оперативного учета технологических служб о состоянии нормирования материальных ресурсов, экономических служб об определении нормативов производственных запасов и незавершенного производства, службы сбыта и маркетинга о нормативах запасов готовой продукции и др.

Анализ методической и научной литературы позволил принять следую-щую последовательность проведения анализа оборотных активов:

− анализ динамики состава и структуры оборотных средств: по статьям актива баланса; по степени ликвидности;

− анализ использования оборотных средств в производственной деятель-ности (оборачиваемости);

− оценка использования материальных оборотных активов;

− анализ состава и движения дебиторской задолженности;

− оценка денежного потока и использования денежных средств;

− комплексная оценка эффективности использования текущих активов.

При анализе используется система показателей, к которым относятся: величина, состав, структура и динамика, оборачиваемость, показатели эффек-тивности − прибыльность, рентабельность. Применяемые методы анализа использования оборотных активов: горизонтальный и вертикальный анализ, анализ коэффициентов, факторный анализ, а также балансовые методы анализа.

В практике анализа для оценки интенсивности использования оборотных активов применяют разнообразные показатели оборачиваемости, которые могут быть определены как по всему оборотному капиталу фирмы в целом, так и по отдельным составляющим этот капитал элементам или их группам (таблица 2).

Таблица 2 − Показатели оборачиваемости оборотного капитала

|

Показатель |

Способ расчета (строки бухгалтерской отчетности) |

Пояснения |

|

|

Общие показатели оборачиваемости |

|||

|

Коэффициент оборачиваемости оборотных активов, оборотов |

выручка от продажи d1 = ———————— среднегодовая стоимость оборотных активов |

с.2110 d1 = ———— с.1200 |

Характеризует скорость оборота оборотных активов организации |

|

Длительность оборота, дней |

t d2 = ——————— d1 |

с.1200 · t d1 = ———— с.2110 |

Характеризует продолжительность оборота в днях |

|

Коэффициент обеспеченности оборотными средствами |

среднегодовая стоимость оборотных активов d3 = ———————— выручка от продажи |

с.1200 d3 = ———— с.2110 |

Характеризует объем оборотных активов, выраженный в сумме выручки от продажи |

|

Показатели управления активами |

|||

|

Оборачиваемость запасов, дней |

(средняя стоимость запасов) · t d4 = ———————— выручка от продажи |

(с.1210+с.1220)·t d4 = ————— с.2110 |

Показывает среднее число дней оборота запасов в анализируемом периоде |

|

Оборачиваемость денежных средств и их эквивалентов, дней |

(средняя стоимость денежных средств и их эквивалентов) · t d5 = ———————— выручка от продажи |

с.1250 · t d5 = ————— с.2110 |

Показывает период оборота денежных средств и денежных эквивалентов |

|

Срок погашения дебиторской задолженности, дней |

(средняя стоимость дебиторской задолженности) · t d7 = ———————— выручка от продажи |

с.1230 · t d7 = ————— с.2110 |

Показывает продолжительность оборота дебиторской задолженности организации |

Б.И. Герасимов, Т.М. Коновалова и С.П. Спиридонов [14, с.30] рекомен-дуют эффективность использования оборотных средств оценивать системой показателей: опережением темпов роста объема продукции над темпами роста средних остатков оборотных активов; увеличением объема продаж на 1 руб. оборотных средств; относительной экономией оборотных активов; ускорением их оборачиваемости.

Для оценки эффективности использования материальных ресурсов применяются обобщающие и частные показатели. При этом важнейшим показателем выступает материалоотдача, характеризующая выпуск продукции с каждого рубля материальных затрат. Показателем, обратным материалоотдаче является материалоёмкость.

Исходя из состава материальных затрат, для более детального анализа можно рассчитать частные показатели (топливоёмкость, энергоёмкость и др.). Кроме того, при анализе можно использовать такие частные показатели, как коэффициент соотношения темпов роста объема производства продукции и материальных затрат, удельный вес материальных затрат в себестоимости продукции, показатель относительной экономии материальных затрат. В процессе анализа рассчитанные показатели сопоставляются в динамике и с плановыми, выявляются благоприятные и неблагоприятные отклонения и их причины.

Следующим этапом анализа является исследование оборачиваемости материальных запасов.

Так как запасы отражаются в балансе по стоимости их заготовления или по себестоимости, а не по продажным ценам, то для расчета показателей оборачиваемости материальных запасов используется не выручка от продаж, а себестоимость проданных товаров, продукции, работ, услуг.

Анализ движения денежных средств проводится прямым и косвенным методами. Методика анализа движения денежного потока прямым методом достаточно проста − необходимо дополнить форму отчета о движении денежных средств расчетами относительных показателей структуры «притока» и «оттока» по видам операций. Однако прямой метод не раскрывает взаимосвязи между полученным финансовым результатом и движением денежных активов на счетах организации. Для преодоления этого недостатка проводится анализ движения денежных потоков косвенным методом, суть которого состоит в преобразовании величины чистой прибыли в величину денежных активов.

Для объективного управления оборотными активами и обоснованного принятия управленческих решений при планировании текущей деятельности важно оценивать влияние основных факторов на прирост результативного показателя. Общее изменение скорости оборота будет складываться из двух составляющих: среднегодовой размер оборотных активов (ОБА) – фактор первого порядка, и выручка от продаж (В) – фактор второго порядка:

В = ОБА · Ко. (1)

Данная факторная система является детерминированной моделью, и поэтому для ее факторного анализа используется метод цепных подстановок.

В отечественной практике оценка эффективности использования оборотных средств выполняется с использованием следующих показателей рентабельности (таблица 3).

Таблица 3 −Показатели оценки эффективности использования оборотных активов

|

Наименование показателя |

Назначение показателя |

Источник информации |

Формула расчета показателя |

|

Общая рентабельность оборотных активов, % |

Характеризует величину прибыли до налогообложения, полученной с каждого рубля оборотных активов |

Бухгалтерский баланс и отчет о финансовых результатах |

Прибыль до налогообложения / Среднегодовая стоимость ОБА х 100 |

|

Рентабельность оборотных активов в производственной деятельности, % |

Характеризует величину прибыли от продаж, полученной с каждого рубля оборотных активов организации |

Бухгалтерский баланс и отчет о финансовых результатах |

Прибыль от продаж / Среднегодовая стоимость ОБА х 100 |

|

Экономическая рентабельность оборотных активов, % |

Характеризует величину чистой прибыли, полученной с каждого рубля оборотных активов организации |

Бухгалтерский баланс и отчет о финансовых результатах |

Чистая прибыль / Среднегодовая стоимость ОБА х 100 |

Э.А. Маркарьян, Г.П. Герасименко и С.Э. Маркарьян рекомендуют эффективность использования оборотных средств оценивать системой показа-телей: опережением темпов роста объема продукции над темпами роста средних остатков оборотных активов; увеличением объема продаж на 1 руб. оборотных средств; относительной экономией и ускорением оборачиваемости оборотных средств [8, с.141].

Л.А. Адамайтис предлагает методику проведения рейтинговой оценки состояния оборотных средств с учетом показателей рентабельности, темпов роста отдельных групп активов и значений коэффициентов ликвидности [21, с.91]. Выводы по результатам рейтинговой оценки делают на основании анализа динамики набранной суммы баллов.

Таким образом, существующая система оценочных показателей позволяет вскрыть резервы для роста оборачиваемости и рентабельности оборотных активов организации.

1.3 Методика анализа механизма управления оборотными активами на предприятии

В политике управления оборотными активами предприятия придержи-ваются таких основных принципов:

- состав и структура оборотных активов должны быть оптимальными для предприятия, при этом должна учитываться не только текущая ситуация, но и запланированные изменения;

- потребность в оборотных активах должна быть определена достаточно точно: недостаток приведет к остановке производства, а излишек — к снижению показателей оборачиваемости и эффективности использования.

Политика управления оборотными активами может быть следующих типов: умеренная, агрессивная.

Если умеренная политика не имеет полярностей, то агрессивная политика в сфере управления оборотными активами может быть направлена как на снижение активов, так и на наращивание. Направление «агрессии» зависит от множества факторов. Но в целом агрессивная политика управления оборот-ными активами может быть применена при наличии следующих взаимозависимых факторов:

- денежные средства в распоряжении менеджера практически не ограничены;

- это дает возможность наращивать запасы сырья, полуфабрикатов, готовой продукции;

- позволяет держать на высоком уровне дебиторскую задолженность;

- это приводит к увеличению удельного веса оборотных активов в структуре активов предприятия;

- оборачиваемость активов снижается;

- уровень рентабельности при такой политике не может быть высоким.

Агрессивная политика управления оборотными активами предприятия имеет право на существование, если, например, организация ведет маркетин-говую войну на рынке: создание запаса сегодня позволяет иметь низкую себестоимость продукции завтра. Плюс к этому предоставление льготных условий покупателям (например, отсрочки в расчетах) — и менее инициатив-ный и рисковый конкурент выбит с рынка.

Умеренная политика позволяет сбалансировать соотношение оборотных и внеоборотных активов, снизить запасы, оптимизировав отгрузки готовой продукции. Эта политика нацелена на снижение дебиторской задолженности. Предприятие, использующее умеренную политику, предпочитает работать «на чужих деньгах», получая беспроцентные товарные кредиты от поставщиков. При всех плюсах такой политики существует риск, что менеджмент увлечется «балансировкой» оборотных активов и это негативно скажется на финансовом состоянии предприятия. Например:

- доля кредитных средств значительно превысит собственные (что лишит предприятие финансовой независимости и приведет к снижению чистых активов);

- предприятие начнут «выдавливать» из занятой рыночной ниши конкуренты с более агрессивными методами управления.

Методы управления оборотными активами предприятия можно разделить на 3 большие группы: организационно-распорядительные, социально-психоло-гические, экономические.

Чаще всего на практике используется различное сочетание методов из перечисленных выше групп. На рисунке 2 приведена классификация методов управления оборотными активами предприятия.

Методы управления оборотными активами

организационно-распределительные

экономические

Социально-психологические

Рисунок 2. Классификация методов управления оборотными активами предприятия

Классификация организационно-распределительных методов приведена на рисунке 3.

Организацион-но-распределительные

Организацион-ные

распорядительные

проект

регламент

норма

Приказ, распоряжение, команда

Рекомендации, инструкция, методика

Рисунок 3. Классификация организационно-распределительных методов

Виды экономических методов, используемых для управления оборот-ными активами: планирование, анализ, обеспечение, определение оптимальных цен.

Активами управляют люди. Поэтому управление любым видом активов сводится к управлению людьми. Такие методы, как принуждение, побуждение, убеждение, личный пример, относятся к группе социально-психологических методов управления оборотными активами.

При выборе политики управления оборотными активами предприятию необходимо учитывать разнообразие объектов управления: сырье и материалы; запасы; незавершенное производство; готовая продукция; денежные средства; дебиторская задолженность; прочие оборотные активы.

Типы политики и методологические подходы к управлению разными видами оборотных активов организации могут быть разными. Экономические методы играют ведущую роль в управлении оборотными активами пред-приятия, поскольку они дают математические маркеры, точные цели, с которыми достаточно легко сравнивать полученные результаты.

Для управления ОА предприятия применяют такие расчетные методы анализа, как: аналитический, расчет коэффициентов, прямой счет (нормиро-вание на основе расчетных показателей величины запасов).

В управлении денежными средствами для расчета прогнозных показа-телей применяются еще и математические модели.

Таким образом, ключевой характеристикой для анализа эффективности использования оборотных активов является их оборачиваемость. Большое значение при применении математических методов управления оборотными активами предприятия имеют статистические методы исследования, основанные на изучении динамики изменения остатков во времени под действием определенных факторов.

2. АНАЛИЗ МЕХАНИЗМА УПРАВЛЕНИЯ ОБОРОТНЫМИ ФОНДАМИ АКЦИОНЕРНОГО ОБЩЕСТВА «ОДК-ГАЗОВЫЕ ТУРБИНЫ»

2.1 Организационно-экономическая характеристика деятельности Акционерного Общества «ОДК-Газовые турбины»

Акционерное общество «ОДК – Газовые турбины» (до апреля 2016 года ОАО «Сатурн – Газовые турбины»), создано на основании решения единствен-ного учредителя, Открытого акционерного общества «Научно-производст-венное объединение «Сатурн» от 23 июня 2006 года, далее – «Общество».

Акционерное общество «ОДК – Газовые турбины» является головной компанией Акционерного общества «Объединенная двигателестроительная корпорация» по производству газотурбинных энергетических агрегатов и газоперекачивающих комплексов.

Компания занимается проектированием и производством энергетических установок и газоперекачивающих агрегатов, строительством газопоршневых и газотурбинных теплоэлектростанций, обслуживанием энергообъектов на протяжении всего жизненного цикла.

Основными потребителями продукции компании являются энергогенери-рующие компании, нефтегазодобывающие компании, энергоемкие промышлен-ные предприятия, предприятия ЖКХ, а также муниципальные предприятия.

Компания «ОДК – Газовые турбины» гарантирует своим заказчикам пол-ную сервисную поддержку. У компании имеется достаточно широкая инфра-структура, которая располагается сервисными центрами в ряде городов: Москва, Сургут, Рыбинск, Уфа. Инжиниринговые центры обеспечивают не только сервисное содействие, но и полную технологическую поддержку при реконструкции и ремонте объектов.

Одним их приоритетных направлений стратегии Общества по продвижению продукции является выход на зарубежные рынки. Ведутся переговоры и предконтрактная работа по поставкам газоперекачивающего и энергетического оборудования в страны СНГ, Средней Азии и Ближнего Востока.

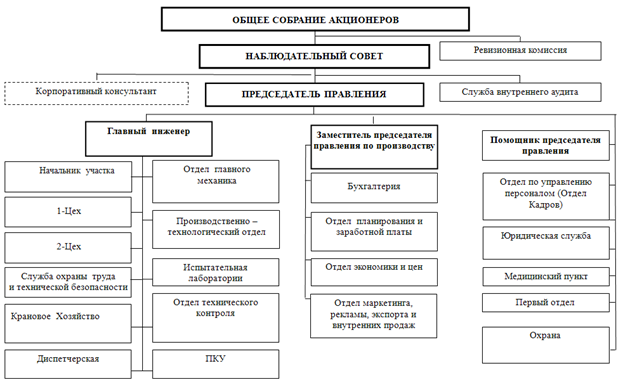

Организационная структура АО «ОДК – Газовые турбины» представлена на рис. 4.

Рисунок 4. Организационная структура АО «ОДК – Газовые турбины»

Организационная структура АО «ОДК – Газовые турбины» является линейно-функциональной.

Доля Общества на соответствующем сегменте рынка на конец 2018 года составила 11,54%. Изменение данного показателя за три последних года можно увидеть в таблице 4.

Таблица 4 – Доля АО «ОДК-ГТ» на соответствующем сегменте рынка в разрезе всех видов деятельности Общества

|

факт |

факт |

факт |

факт |

|||||

|

Рынок ГПА (2,5(4)-25 МВт) и ГТА (2,5-16(25) МВт, РФ и СНГ, млн. руб. б/НДС |

||||||||

|

Продажи |

2015 г. |

% |

2016 г. |

% |

2017 г. |

% |

2018 г. |

% |

|

Емкость рынка ВСЕГО, в том числе: |

85697 |

- |

89651 |

- |

93832 |

- |

70461 |

- |

|

АО "ОДК-ГТ" |

8652 |

10,10% |

10639 |

11,87% |

11197 |

11,93% |

8128 |

11,54% |

|

прочие |

77045 |

89,90% |

79012 |

88,13% |

82635 |

88,07% |

62333 |

88,46% |

Бухгалтерская отчетность формируется в соответствии с правилами бухгалтерского учета и отчетности РФ, а также на основании учетной политики предприятия. Данные бухгалтерской отчетности предприятия отражают показатели всех видов деятельности. Краткая характеристика показателей предприятия за 2016-2018 гг. на основании данных бухгалтерского баланса и отчета о финансовых результатах представлена в таблице 5.

Таблица 5 – Основные показатели деятельности АО «ОДК-ГТ» за 2016-2018 гг.

|

Показатель |

2016 г., тыс. руб. |

2017 г., тыс. руб. |

2018 г., тыс. руб. |

Изменения 2016 - 2017 гг. |

Изменения 2017 - 2018 гг |

||

|

Абс. откл., (+/-) |

Темп прироста, % |

Абс. откл., (+/-) |

Темп прироста, % |

||||

|

Выручка (нетто) от продажи продукции, работ, услуг |

11660659 |

12119221 |

8128396 |

+458562 |

+3,93 |

-3990825 |

-32,93 |

|

Чистая прибыль |

90286 |

198154 |

737444 |

+107868 |

+119,47 |

+539290 |

+272,16 |

|

Собственный капитал |

1810308 |

1985520 |

1148533 |

+175212 |

+9,68 |

-836987 |

-42,15 |

На основании таблицы 5 можно сделать следующие выводы:

По сравнению с 2016 годом, в 2017 году увеличилась выручка от реализации продукции на 458564 тыс.руб. или на 3,93%, а также увеличилась чистая прибыль на 107868 тыс.руб. или 119,47%. Это связано с реализацией большого количества продукции и незавершенного производства в 2017 году.

В 2018 году объемы производства сократились. Выручка от реализации продукции, работ, услуг по сравнению с 2017 г. уменьшилась на 3990825 тыс.руб. или на 32,93%. Однако чистая прибыль увеличилась на 272,16% и ее величина достигла 737444 тыс.руб. Причиной данного увеличения является то, что в 2018 году по сравнению с 2017 г. уменьшилась себестоимость проданных товаров, продукции, работ, услуг. А также сократились коммерческие и управленческие расходы предприятия. Снижение выручки от продаж вызвано сокращением портфеля заказов, спрос на продукцию упал, и возникли проблемы с ее реализацией.

Величина собственного капитала в 2018 году уменьшилась на 42,15%. Его стоимость на конец 2018 года составила 1148533 тыс.руб.

2.2 Оценка состава, структуры и источников финансирования оборотных фондов

Проанализируем состав и структуру имущества, формирование которого производилось за счет оборотного капитала. Оборотные активы представляют собой наиболее мобильную часть капитала. От их структуры и величины в значительной степени зависит финансовое состояние предприятия.

Анализ динамики, структуры и структурной динамики оборотных акти-вов за 2016 – 2018 гг. представлен в приложении 1.

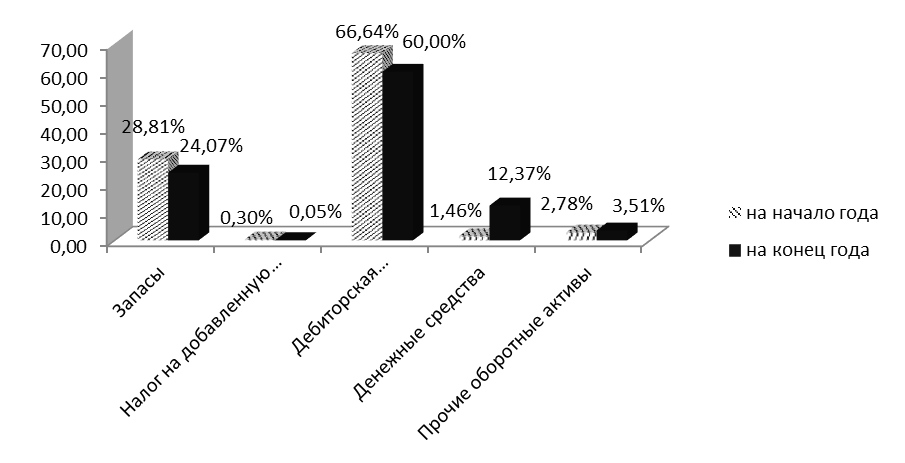

Итак, на данном предприятии большой удельный вес в оборотных активах занимает дебиторская задолженность (платежи в течение 12 мес.). На их долю в течение 2016-2018 гг. приходилось 73-60% общей суммы оборотных активов.

В 2016 году произошло незначительное увеличение запасов на 46577 тыс.руб. или на 1,31%. Однако их доля в структуре оборотных активов предприятия уменьшилась на 4,75 п.п., так как более значительно, а именно на 929,06% увеличились денежные средства. С одной стороны это могло свидетельствовать об улучшении ликвидности предприятия, а с другой о недостаточно эффективном использовании свободных денежных средств.

Главным образом на увеличение запасов повлияло увеличение сырья, материалов и др. аналогичных ценностей на 31896 тыс.руб. или на 11,29%. Также увеличились затраты в незавершенном производстве на 3,31%. Сократились расходы будущих периодов на 6769 тыс.руб. или на 13,25%.

Снижение статьи НДС по приобретенным ценностям на 80,14% является положительным моментом, так как это свидетельствует о том, что предприятие рассчитывается с поставщиками за поставленные товары и представляет НДС к зачету.

Дебиторская задолженность увеличивается и на ее долю в конце 2016 года приходится 60% общей суммы оборотных активов. Изменение структуры оборотных активов в 2016 году представлено на рисунке 5.

Рисунок 5. Динамика структуры оборотных активов за 2016 год

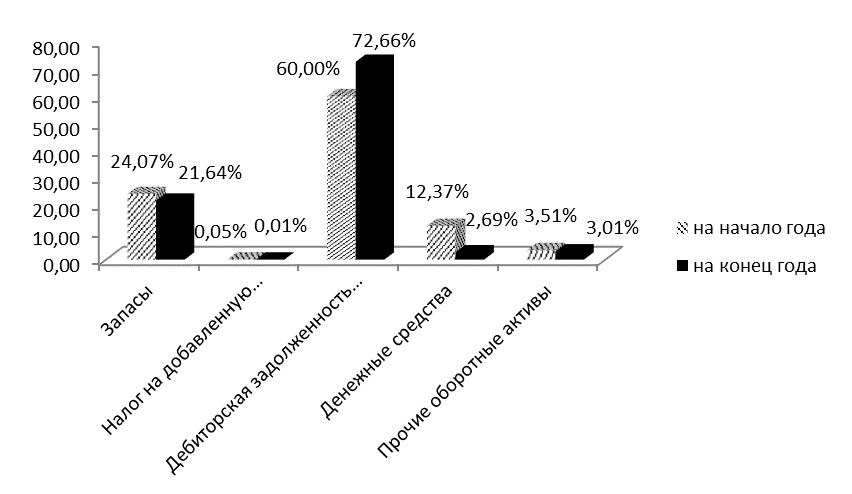

В 2017 году происходит сокращение запасов на 998359 тыс.руб или на 27,72%. Значительное влияние оказало уменьшение расходов будущих периодов на 93,46%. Сократились затраты в незавершенное производство на 435122 тыс.руб или на 26,25%, в результате выпуска готовой продукции и реализации части ее незавершенного производства покупателям. Также уменьшилась сумма готовой продукции и товаров для перепродажи на 479265 тыс.руб., что свидетельствует об улучшении продаж и является положительным показателем. Статья НДС также продолжает уменьшаться.

Дебиторская задолженность к концу 2017 года уменьшилась на 238320 тыс.руб. и удельный вес в общей сумме оборотных активов составляет 72,66%, что отрицательно характеризует деятельность предприятия в области управле-ния оборотным капиталом. Слишком высокая доля дебиторской задолженности в общей структуре активов снижает ликвидность и финансовую устойчивость предприятия и повышает риск финансовых потерь компании. Необходимо сосредоточить особое внимание отбору потенциальных покупателей, определе-нию условий оплаты, контролю над сроками погашения задолженности и воздействию на дебиторов.

Денежные средства на конец 2017 года уменьшились на 1527823 тыс. р. или на 82,52% (предприятием выполнена закупка необходимого сырья, материалов, комплектующих и пр.). Изменение структуры оборотных активов за 2017 год представлена на рис.6, за 2018 год – на рис. 7.

Рисунок 6.Динамика структуры оборотных активов за 2017 год

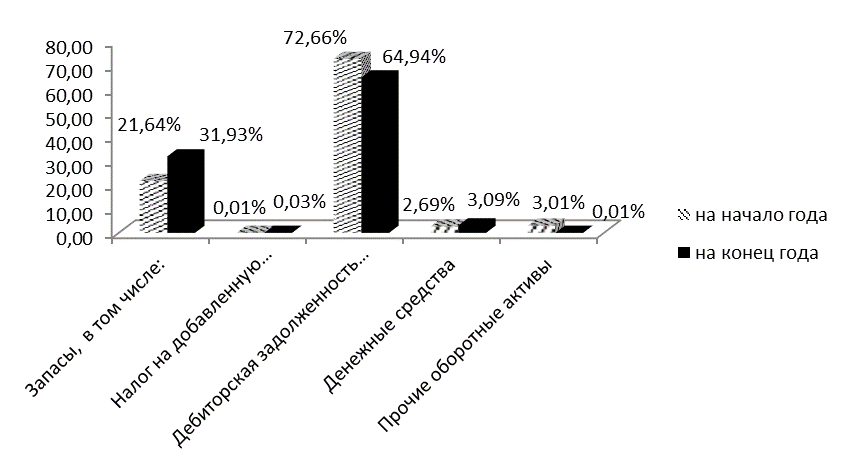

В 2018 году запасы предприятия увеличиваются. Также увеличилась их доля в общей сумме оборотного капитала. В большей степени на увеличение запасов повлияло увеличение к концу года на 1233665 тыс.руб. готовой продукции и на 556531 тыс.руб. затрат в незавершенном производстве. Возможной причиной роста количества нереализованной готовой продукции может быть замедление продаж, которое обусловлено рядом факторов: потеря рынков сбыта, отказ покупателей от заказа, наличием конкуренции и др. Рост затрат в незавершенном производстве обусловлен длительным производст-венным циклом, а также тем, что планируемый объем реализации продукции в 2018 году больше чем фактический.

Рисунок 7. Динамика структуры оборотных активов за 2018 год

К концу 2018 года увеличилась сумма налога на добавленную стоимость по приобретенным ценностям на 3443 тыс. р. или на 337,22%. Данный рост связан с увеличением авансов поставщикам и подрядчикам при покупке и запасов, и основных средств.

На конец отчетного периода незначительно уменьшилась сумма дебитор-ской задолженности на 230429 тыс.руб. или на 2,64%. Ее удельный вес в общей сумме оборотных активов составил 64,94%. Покупатели и заказчики не рассчитываются вовремя за приобретенную продукцию. В результате пред-приятию задерживаются платежи, и следствием из этого может стать то, что для обеспечения хозяйственной деятельности предприятие будет вынужденно брать кредиты и займы, увеличивая при этом кредиторскую задолженность. Если дебиторская задолженность будет состоят из заемных средств, то предприятие понесет дополнительные затраты, а именно:

- относительное увеличение расходов на обслуживание задолженности

- отсутствие скидок при закупке товаров с отсрочкой платежа;

- ограничиваются объемы закупок;

- отсутствие финансовой стабильности предприятия (недостаточная маневренность товарных запасов, что приводит к минимизации прибыли).

На конец 2018 года у предприятия увеличиваются денежные средства. Управление денежными средствами имеет такое же значение, как и управление запасами и дебиторской задолженностью. На счетах предприятия должна быть минимально необходимая сумма денежных средств, которые нужны для текущей оперативной деятельности, поскольку денежные средства, находясь на счетах в банке или в кассе, не приносят дохода.

В течение всего анализируемого периода на долю запасов приходилось 32-22% общей суммы оборотных активов. Нарушение оптимального уровня материально-производственных запасов приводит к убыткам в деятельности предприятия, поскольку увеличивает расходы по хранению этих запасов; отвлекает из оборота ликвидные средства; увеличивает опасность обесценения этих товаров и ухудшения их качества; приводит к ухудшению финансового положения предприятия. Материалы приобретаются «впрок», что негативно влияет на уровень рентабельности производства и на финансовое состояние предприятия в целом. Эффективное управление запасами на предприятии невозможно без контроля и ревизии залежалых и неиспользуемых товаров, при этом необходимо выделить группы таких товаров и определить направления их возможного использования или реализации. Одним из элементов управления является проверка и контроль за условиями хранения ценностей, за обеспечением их сохранности по количеству, за правильной организацией бухгалтерского и складского учета товарно-материальных ценностей.

В таблице 6 представлена оценка источников финансирования внеоборот-ных и оборотных активов за 2016-2018 гг.

Как видно из таблицы 6 на начало 2016 года за счет собственных источ-ников финансировалось 11,84% имущества ((1725393/14571990)∙100 %), в том числе 77,22% внеоборотных активов на начало 2016 года ((1725393/ 2234451)∙100%). Остальное имущество, а именно, 88,16% финансировалось за счет краткосрочных и долгосрочных заемных источников. На конец года за счет собственных источников финансировалось 10,18%, а за счет заемных 89,82%.

Таблица 6 – Оценка финансовой устойчивости на основе анализа источников финансирования внеоборотных и оборотных активов 2016-2018 гг.

|

2016 г. |

||

|

Дата |

Имущество |

Источники финансирования |

|

начало года |

ВА (2234451) = ОснК =СоснК(разделIII –СобК(разделII-разделV))+ЗКдс Осн К = ((1725393-(12337539-12305965) + ЗКдс (540632)) ОснК = СоснК(1693819) + ЗКдс (540632) |

|

|

ОА(12337539) = ЗКкс + СобК(разделII-разделV) ЗКкс (12305965) + СобК (12337539-12305965) ЗКкс (12305965) + СобК (31571) |

||

|

Баланс |

14571990 |

14571990 |

|

конец года |

ВА(2821234) = Осн К = ((1810308-(14965524-15366091)+ЗКдс(610359)) ОснК = СоснК (2210875) + ЗКдс (610359) |

|

|

ОА(14965524) = ЗКкс (15366091) + СобК (14965524-15366091) ЗКкс (15366091) + СобК (-400567) |

||

|

Баланс |

17786758 |

17786758 |

|

2017 г. |

||

|

конец года |

ВА( 3154314) = ОснК=((1985520-(12031452-10474598)+ЗКдс(12725648)) ОснК = СоснК (428666) + ЗКдс (12725648)) |

|

|

ОА (12031452) = ЗКкс (10474598) + СобК (12031452-10474598) ЗКкс (10474598) + СобК (1556854) |

||

|

Баланс |

15185766 |

15185766 |

|

2018 г. |

||

|

конец года |

ВА ( 3496101) = Осн К = ((1148533-(13815321-14263709)+ЗКдс(1899180)) ОснК = СоснК (1596921) + ЗКдс (1899180)) |

|

|

ОА ( 13815321) = ЗКкс (14263709) + СобК (13815321-14263709) ЗКкс (14263709) + СобК (-448388) |

||

|

Баланс |

17311422 |

17311422 |

На конец 2017 года за счет собственных источников финансировалось 13,07% имущества и 6,63% имущества на конец 2018 года, в том числе 62,95% внеоборотных активов на конец 2017 года и также 32,85% на конец 2018 года. Остальное имущество (86,93% на конец 2017 года и 93,37% на конец 2018 года) финансируется полностью за счет краткосрочных и долгосрочных заемных источников.

Выполним далее, в таблице 7 более подробный анализ динамики, струк-туры и структурной динамики средств, вложенных в запасы.

На основании данных, представленных в таблице 8, можно сделать вывод, что на конец 2016 года произошло увеличение стоимости запасов в целом на 46577 тыс.р или на 1,31%. Это связано с увеличением стоимости:

Таблица 7 - Анализ динамики, структуры и структурной динамики запасов за 2016-2018 гг.

|

Показатели |

Сумма, тыс.руб. |

изменение |

Темп |

Уд. вес в общей сумме запасов, % |

||||

|

на начало |

на конец |

нач. |

кон. |

Изм. |

||||

|

2016 год |

||||||||

|

Запасы, в том числе: |

3555034,00 |

3601611,00 |

+46577,00 |

+1,31 |

100,00 |

100,00 |

- |

|

|

- сырье, материалы и др. ценности |

282430,00 |

314326,00 |

+31896,00 |

+11,29 |

7,94 |

8,73 |

+0,78 |

|

|

- затраты в незавершенном производстве |

1604231,00 |

1657339,00 |

+53108,00 |

+3,31 |

45,13 |

46,02 |

+0,89 |

|

|

- готовая проду-кция и товары |

1617267,00 |

1585609,00 |

-31658,00 |

-1,96 |

45,49 |

44,02 |

-1,47 |

|

|

- расходы буду-щих периодов |

51106,00 |

44337,00 |

-6769,00 |

-13,25 |

1,44 |

1,23 |

-0,21 |

|

|

2017 год |

||||||||

|

Запасы, в том числе: |

3601611,00 |

2603252,00 |

-998359,00 |

-27,72 |

100,00 |

100,00 |

- |

|

|

- сырье, материалы и др. ценности |

314326,00 |

271793,00 |

-42533,00 |

-13,53 |

8,73 |

10,44 |

+1,71 |

|

|

- затраты в незавершенном производстве |

1657339,00 |

1222217,00 |

-435122,00 |

-26,25 |

46,02 |

46,95 |

+0,93 |

|

|

- готовая проду-кция и товары |

1585609,00 |

1106344,00 |

-479265,00 |

-30,23 |

44,02 |

42,50 |

-1,53 |

|

|

- расходы буду-щих периодов |

44337,00 |

2898,00 |

-41439,00 |

-93,46 |

1,23 |

0,11 |

-1,12 |

|

|

2018 год |

||||||||

|

Запасы, в том числе: |

2603252,00 |

4411086,00 |

+1807834,00 |

+69,45 |

100,00 |

100,00 |

- |

|

|

- сырье, материалы и др. ценности |

271793,00 |

287163,00 |

+15370,00 |

+5,66 |

10,44 |

6,51 |

-3,93 |

|

|

- затраты в незавершенном производстве |

1222217,00 |

1778748,00 |

+556531,00 |

+45,53 |

46,95 |

40,32 |

-6,63 |

|

|

- готовая продукция и товары |

1106344,00 |

2340009,00 |

1233665,00 |

111,51 |

42,50 |

53,05 |

10,55 |

|

|

- расходы будущих периодов |

2898,00 |

5166,00 |

+2268,00 |

+78,26 |

0,11 |

0,12 |

+0,01 |

|

- сырья, материалов и др. аналогичных ценностей на 11,29%;

- незавершенного производства на 3,31%;

Наибольшую долю в составе запасов на начало 2016 г, а именно 45,13%, составляют затраты в незавершенном производстве. Также на конец анализи-руемого периода их доля увеличилась на 0,89 п.п и составила 46,02%.

В 2018 году стоимость запасов увеличивается на 1807834 тыс.р. или на 69,45%. Наибольшее влияние на увеличение запасов оказало увеличение гото-вой продукции и товаров для перепродажи на 111,51%. Ее удельный вес в общей стоимости запасов к концу года увеличился на 10,55 п.п. и составил 53,05%.Также происходит увеличение стоимости незавершенного производства на 556531 тыс.руб. или на 45,53%. Это обусловлено значительными затратами на производство продукции и высокой стоимостью конечных изделии.

Одновременно увеличиваются остатки сырья, материалов и др. аналогичных ценностей к концу 2018 года на 15370 тыс.руб. или на 5,66%. Однако их доля в общей сумме запасов к концу года уменьшилась на 3,93 п.п. Увеличиваются закупки товарно-материальных ценностей для осуществления нормального хода производства продукции.

Обобщая проведенный анализ запасов АО «ОДК-ГТ» за 2016-2018 годы, можно сказать, что структура производственных запасов на протяжении всего анализируемого периода изменяется. Величина незавершенного производства, за исключением 2017 года, склонна к росту, так как предприятие стремится к выполнению планов выпуска товарной продукции. К концу анализируемого периода увеличиваются и расходы будущих периодов, что говорит о проведе-нии активных исследовательских и конструкторских работ.

Далее проанализируем в таблице 8 оборачиваемость запасов, используя формулы (1.12) - (1.15).

По результатам таблицы 8 можно сделать следующие выводы:

В 2017 году по сравнению с 2016 годом уменьшился период оборота запасов на 21 день. Уменьшение продолжительности оборота в 2017 г. свиде-тельствует о том, что оборотный капитал заморожен в производственных запасах на 21 день меньше, чем в 2016 году, в результате чего увеличивается и коэффициент оборачиваемости запасов на 0,54. Также в 2018 году намечается положительная тенденция к уменьшению периода оборачиваемости производ-ственных запасов.

Таблица 8 – Анализ оборачиваемости запасов

|

Показатели |

2016 год |

2017 год |

2018 год |

Абсолютное изменение |

|

|

2017 г. к 2016 г. |

2018 г. к 2017 г. |

||||

|

Себестоимость реализованной продукции, работ, услуг, тыс. р. |

9 999 262 |

10 315 776 |

6 773 667 |

316 514 |

-3 542 109 |

|

Среднегодовая величина запасов, (Зср), тыс. р. |

3 578 322,50 |

3102431,5 |

1 757 529 |

-475 891 |

-1 344 903 |

|

Коэффициент оборачиваемости запасов (КобЗ), об. |

2,79 |

3,33 |

3,85 |

0,54 |

0,52 |

|

Период оборота Добз, дни. |

129 |

108 |

93 |

-21 |

-15 |

|

Привлечение(+), высвобождение(-) средств в один оборот произв. запасов, тыс.р. |

- |

-706954,56 |

-338683,17 |

- |

- |

Период оборота в 2018 г. по сравнению с 2017 г. уменьшился на 15 дней, что говорит о повышении деловой активности предприятия.

Далее рассчитаем величину операционного и финансового цикла.

Операционный цикл (ОЦ) равен:

- в 2016 году: ОЦ =265,54+129=394,54

- в 2017 году: ОЦ =263,21+108=371,21

- в 2018 году: ОЦ = 392,27+93=485,27

Финансовый цикл (ФЦ) равен:

- в 2016 году: ФЦ = 394,54-205,95=188,59

- в 2017 году: ФЦ = 371,21-203,97=167,24

- в 2018 году: ФЦ = 487,27-285,06=202,21

Анализ показал, что в 2017 году произошло уменьшение продолжи-тельности операционного цикла, по сравнению с 2016 годом, на 23,33 дня. В основном это связано с ускорением оборачиваемости производственных запа-сов на 21 день. Уменьшение продолжительности операционного цикла показы-вает положительную динамику сокращения времени, в течение которого средства отвлечены в производственный цикл. В 2018 году операционный цикл увеличился на 114,06 дней. Это произошло по причине увеличения периода оборачиваемости дебиторской задолженности на 129,06 дней. Таким образом, длительность операционного цикла предприятия в 2018 году составила 485,27 дней. При этом в течение 285,06 дней производственная деятельность осущест-влялась за счет капитала поставщиков (кредиторов), а в течение 200,21 дней – за счет иных источников, как правило, собственных средств предприятия и краткосрочных кредитов банка.

В 2018 году продолжительность финансового цикла увеличилась 34,97 дня. Это произошло по причине увеличения длительности операционного цикла на 114,06 дней и увеличения периода оборота кредиторской задолженности на 81,09 день.

2.3. Оценка эффективности использования оборотных активов

Поскольку оборачиваемость капитала тесно связана с его рентабель-ностью и служит одним из важнейших показателей, характеризующих интенсивность использования средств предприятия и его деловую активность, в процессе анализа необходимо изучить на каких стадиях кругооборота произошло замедление или ускорение движения средств. Для того чтобы оценить эффективность использования оборотных средств на предприятии АО «ОДК–ГТ» определим следующие показатели: коэффициент оборачиваемости, коэффициент загрузки и длительность одного оборота.

Расчеты представлены в таблице 9.

Таблица 9 – Анализ и оценка эффективности использования оборотных активов в целом в 2016-2018 годах

|

Показатель |

2016 г. |

2017 г. |

Абсолютное изменение 2016 от 2017 гг., +/- |

2018 г. |

Абсолютное изменение 2017 от 2018 гг., +/- |

|

Выручка, тыс.р. |

11 660 659,00 |

12 119 221,00 |

458 562,00 |

8 128 396,00 |

-3 990 825 |

|

Чистая прибыль, тыс.р |

90286 |

198154 |

107868 |

737444 |

539290 |

|

Кол-во дней |

360 |

360 |

- |

360 |

- |

|

Средний остаток оборотных средств, тыс.р. |

13 651 531,50 |

13 498 488,00 |

-153 043,50 |

12 923 386,50 |

-575 102 |

|

Ко, обороты |

0,85 |

0,90 |

0,04 |

0,63 |

-0,27 |

|

Продолжительность одного оборота, дн. |

421 |

401 |

-20 |

572 |

171 |

|

Коэффициент закрепления, р. |

1,17 |

1,11 |

-0,33 |

1,59 |

0,48 |

|

Рентабельность обо-ротного капитала, % |

0,66 |

1,47 |

0,81 |

5,71 |

4,24 |

|

Привлечение(+), высвобождение (-) оборотных средств за год, тыс.р. |

- |

-605961,05 |

- |

+2459355,00 |

- |

Как видно из таблицы 9, в 2017 году по сравнению с 2016 годом выручка увеличилась на 458562 тыс.руб., а в 2018 году наблюдается уменьшение выруч-ки на 3990825 тыс.руб. При этом сокращаются оборотные средства: в 2017 году, по сравнению с 2016 годом, на 153043,50 тыс.руб, а в 2018 году, по сравнению с 2017 годом, на 575102 тыс.руб.

Анализ эффективности использования оборотных активов показал поло-жительную тенденцию в 2017 году. Продолжительность одного оборота умень-шилась на 20 дней. А вот в 2018 году произошло увеличение одного оборота, по сравнению с 2017 годом, на 171 день. Замедление оборачиваемости оборот-ных средств в 2018 г. свидетельствует об ухудшении финансового положения предприятия, т. е. средства, вложенные в текущее активы, проходят полный цикл и снова принимают денежную форму на 171 день дольше, чем в предыдущем году.

Повышение оборачиваемость оборотных средств предприятия с 2016 года по 2017 привело к увеличению коэффициента оборачиваемости средств на 0,04 оборота и к снижению коэффициента загрузки средств в обороте на 0,33 р. Это говорит о том, что предприятие АО «ОДК-ГТ» стремится работать рит-мично и рационально использовать оборотные средства. Однако в 2018 году коэффициент оборачиваемости средств уменьшается на 0,27, а коэффициент загрузки средств в обороте увеличивается на 0,48 руб.

На рисунке 8 изображена динамика показателей эффективности исполь-зования оборотных средств.

Рисунок 8. Динамика показателей эффективности использования оборотных средств 2016-2018 гг.

В 2017 году в результате ускорения оборачиваемости оборотных средств на 20 дней, происходит высвобождение оборотных средств за год на сумму 605961,05 тыс.руб. А вот в 2018 году ситуация меняется в худшую сторону. За счет увеличения оборачиваемости оборотных средств на 171 день, по срав-нению с 2017 годом, предприятию было необходимо дополнительно привлечь за год 2459355 тыс.руб., источниками которых являются кредиты и займы.

В 2017 году наблюдается увеличение показателя рентабельности оборотных активов. Это связано с ростом чистой прибыли на 107868 тыс.руб. К концу 2018 года предприятие получило 5 руб. 71 коп. на рубль оборотных активов.

На основании проделанного анализа состава и структуры оборотных активов и эффективности их использования на предприятии можно сказать, что предприятие уделяет недостаточно внимания управлению оборотными акти-вами. Поэтому в следующем разделе предложим и экономически обоснуем ряд мероприятий, направленных на повышение эффективности системы управле-ния оборотным капиталом АО «ОДК-ГТ».

2.4. Предложения по совершенствованию механизма управления оборотными активами

В процессе анализа имущественного положения предприятия было выявлено ряд проблем:

- рост стоимости основных средств при том, что коэффициент годности с каждым годом снижался, а коэффициент износа возрастал;

- отрицательная динамика фондоотдачи под влиянием ухудшения состояния фондов, что не обеспечивает предприятию необходимую прибыль;

- снижение оборачиваемости оборотных активов за три года;

- рост дебиторской задолженности по причине неэффективной политики с дебиторами, что снижает ее оборачиваемость по причине изымания средств из оборота;

- убыточность от использования основных фондов предприятием в 2018 г.;

- низкая оборачиваемость и рентабельность активов предприятия.

Учитывая выше изложенное, необходимо разработать мероприятия по улучшению структуры активов АО «ОДК – Газовые турбины» за счет:

- разработки эффективных мер по работе с дебиторами;

- реализации части основных фондов, которые имеют высокий показатель годности;

- изменения структуры источников формирования имущества.

Основной причиной снижения оборачиваемости оборотных активов и низкой рентабельности активов предприятия стала плохая работа с дебиторской задолженностью, несвоевременная оплата услуг поставщиков и подрядчиков, наращивание кредиторской задолженности и запасов.

Для решения данных проблем предложим следующие мероприятия.

С целью стабилизации финансового состояния предприятия, с учетом нестабильного развития экономики в стране, в качестве мер по управлению дебиторской задолженностью предложены следующие:

- прекращение договорных отношений с партнерами с высокой степенью риска неплатежей;

- нахождение возможности погашать задолженность дебиторами различ-ными ценными бумагами и векселями;

- разработка политики расчетов с партнерами на прогнозные периоды и оценка эффективности данных планов;

- исчисление суммы оборотных активов, которая может быть направлена на дебиторскую задолженность по товарным кредитам и авансам выданным;

- разработка политики по обеспечению взыскания просроченной дебиторской задолженности;

- разработка системы санкций в форме штрафов и пеней, за просрочку по оплате счетов за оказанные услуги и поставленный товар;

- использование современных форм рефинансирования задолженности.

Каждый контрагент и партнер должен быть проверен на платеже-способность и кредитоспособность.

В результате чего необходимо разработать систему оценки партнеров АО «ОДК – Газовые турбины». Данная система должна включать такие процедуры как:

1. Определение круга характеристик, с помощью которых будет осуществляться оценка покупателей и партнеров по таким критериям как:

- объем продаж покупателям и стабильность в их осуществлении;

- имидж и репутация среди предприятий и организаций;

- уровень платежеспособности партнера или покупателя;

- эффективность деятельности и финансовые результаты;

- анализ состояния рынка, на котором партнер осуществляет свою деятельность;

- объем капитала и чистых активов, которые будут являться гарантом его платежеспособности, а в случае дела о банкротстве станут крепким обеспечением кредита.

2. Формирование информационной базы о партнере, о его кредито-способности с целью обеспечить получение достоверной информации, на основе которой будут строиться долгосрочные деловые отношения.

3. Разделение партнеров, в частности, покупателей по уровню платежеспособности с целью оценки уровня риска деловых взаимоотношений.

Разделение может осуществляться на:

- на покупателей, которым может быть предоставлена отсрочка оплаты за поставленную продукцию в максимальном объеме, т.е. полностью и на месяц;

- покупателям, которым отсрочка может быть предоставлена в ограниченном объеме, т.е. часть оплаты должна быть осуществлена сразу во время отгрузки, а вторая часть в течение 2 недель. Здесь предприятие должно учитывать уровень риска несоблюдения данных договоренностей;

- покупателей, которым отсрочка платежа не предоставляется вообще, т.к. уровень риска несвоевременной оплаты или неоплаты вообще слишком высок.

4. Пересмотр условий договора в части оплаты в соответствие с уровнем платежеспособности покупателей.

Из всего вышеизложенного можно сказать, что финансовое состояние предприятия не может быть хорошим, если партнеры не своевременно оплачивают счета за поставленную продукцию. И здесь необходимо ужесточение условий договора.

С целью повышения эффективности управления дебиторской задолжен-ностью на предприятии АО «ОДК – Газовые турбины» необходимо реализовать такие мероприятия как:

- систематический контроль и аудит состояния расчетов с покупателями и партнерами, также контроль за соотношением дебиторской и кредиторской задолженности, т.к. превышение дебиторской задолженности над кредиторской нарушает финансовую устойчивость предприятия и создает ситуацию, при которой предприятие будет привлекать заемные средства для развития деятельности;

- поиск новых более надежных партнеров с целью снижения риска неоплаты по счетам за поставленную продукцию;

- разработка системы скидок для постоянных клиентов.

С целью улучшения структуры актива баланса и улучшения имущественного и финансового положения предприятия АО «ОДК – Газовые турбины» рекомендуется сократить дебиторскую задолженность на 20% или на 2394 млн.руб., тогда размер дебиторской задолженности составит 9576 млн.руб.

Снижение объема дебиторской задолженности приведет к росту денежных средств, что повысит оборачиваемость оборотных активов предприятия. Для этого необходимо следующее:

- увеличить объем продаж тех товаров, на которые наблюдается повышенный спрос со стороны покупателей;

- увеличить процент предоплаты;

- совершенствовать работу юридического отдела, с целью улучшения контроля за неплатежами и применения в случае неоплат санкций.

Еще одним направлением улучшения имущественного положения является ускорение оборачиваемости активов. Этому будет способствовать политика по реализации неэффективных основных фондов, а также отказа от неэффективных инвестиционных проектов.

Параллельно с совершенствованием структуры активов предприятия предлагается улучшение имущественного положения путем проведения мероприятий по управлению прибыльностью и рентабельностью АО «ОДК – Газовые турбины».

В целях повышения прибыльности и рентабельности АО «ОДК – Газовые турбины», что напрямую влияет на имущественное положение, предлагается следующее:

- оптимизация затрат на предприятии, изучения их структуры, выявление резервов по снижению;

- оптимизация структуры доходов предприятия, заключающаяся в выборе направлений использования прибыли;

- увеличение выручки предприятия за счет более востребованных и рентабельных товаров, работ и услуг;

- рассмотрение мероприятий по расширению источников дополнительного получения доходов, возможно за счет реализации части основных средств, долгосрочных финансовых вложений и т.д.;

- совершенствование взаимоотношений с партнерами в части оплат по счетам за поставленную продукцию.

Для эффективного управления имеющимися финансовыми ресурсами и полученной прибылью предприятию можно провести мероприятия по совершенствованию финансовой службы. Это позволит более рационально распределять денежные средства в форме конечного финансового результата для повышения эффективности предприятия в целом.

Также здесь необходимо затронуть и управление рентабельности в части снижения себестоимости.

Основным направлением по снижению себестоимости производства продукции и от оказания услуг является применение более совершенной техники и технологий. Внедрение более прогрессивной автоматизации в производственный процесс позволит значительно сократить затраты на определенных участках производства продукции или предоставляемых услугах, выполняемых работах.

ЗАКЛЮЧЕНИЕ

Сформулируем основные выводы по результатам исследования.

Оборотные производственные фонды создают условие непрерывности производственного процесса. Оборотные фонды — это предметы труда, которые в процессе производства полностью потребляются, в результате чего теряют свою натуральную вещественную форму и переносят на вновь созданный продукт свою стоимость. Величина оборотных фондов на производственных предприятиях в общем объеме оборотных средств составляет около 70%.

Отличие оборотных активов от основных фондов, заключается в их участии только в одном производственном цикле, перенося свою стоимость на готовый продукт.

В состав оборотных активов входит совокупность элементов, образующая оборотные производственные фонды и фонды обращения. Для финансирования и кредитования предпринимательской деятельности огромное значение имеет состав оборотных активов предприятий, к которым относятся:

- Запасы товарно-материальных ценностей.

- Дебиторская задолженность.

- Средства в расчетах.

- Денежные средства.

Важно, что основной источник данных для анализа оборотных активов предприятия – бухгалтерский баланс и отчет о финансовых результатах.

Итак, оборотные активы — состоят из реальных и долговых активов, которые отражаются в активе баланса предприятия и предназначены для дальнейшего осуществления его деятельности.

Анализ методической и научной литературы позволил принять следующую последовательность проведения анализа оборотных активов:

− анализ динамики состава и структуры оборотных средств: по статьям актива баланса; по степени ликвидности;

− анализ использования оборотных средств в производственной деятельности (оборачиваемости);

− оценка использования материальных оборотных активов;

− анализ состава и движения дебиторской задолженности;

− оценка денежного потока и использования денежных средств;

− комплексная оценка эффективности использования текущих активов.

При анализе используется система показателей, к которым относятся: величина, состав, структура и динамика, оборачиваемость, показатели эффек-тивности − прибыльность, рентабельность. Применяемые методы анализа использования оборотных активов: горизонтальный и вертикальный анализ, анализ коэффициентов, факторный анализ, а также балансовые методы анализа.

Управление оборотными активами предприятия — задача непростая, особенно если учесть, что к оборотным активам относят не только материальные, но и нематериальные активы.

Акционерное общество «ОДК – Газовые турбины» является головной компанией Акционерного общества «Объединенная двигателестроительная корпорация» по производству газотурбинных энергетических агрегатов и газоперекачивающих комплексов.

АО «ОДК – ГТ» соответствует последним достижениям в производстве энергооборудования. Компания выстраивает принципиально новую идеологию создания продуктов. Сегодня предприятие использует наиболее передовые и прогрессивные технологии по производству энергетических и газоперекачивающих станций.

Общество разработало и выпускает газоперекачивающие газотурбинные агрегаты ГПА-4РМ\РМП, ГПА-6,3РМ, ГПА-6,3/8РМ, ГПА-10, ГПА-16, ГТН-16, ГПА-Ц-25, которые используются для транспортировки газа по магистральным трубопроводам в составе линейных компрессорных станций, а также для закачки газа в подземные хранилища.

АО «ОДК – Газовые турбины» - крупное производственное предприятие, имеющее специфику в организации финансов, формировании и движении финансовых ресурсов. Установлено, что организационная структура управления АО «ОДК – Газовые турбины» является линейно–функциональной.

Финансовую работу в организации непосредственно обеспечивает начальник ППО, ФЭО (финансовый директор) и главный бухгалтер. Контроль финансового управления обеспечивает заместитель генерального директора по финансовым вопросам и главный бухгалтер.

Анализ показал, что по результатам работы предприятия в 2018 году сократил объемы производства. Выручка от реализации продукции, работ, услуг по сравнению с 2017 г. уменьшилась на 3990825 тыс.руб. или на 32,93%. Однако чистая прибыль увеличилась на 272,16% и ее величина достигла 737444 тыс.руб. Причиной данного увеличения является то, что в 2018 году по сравнению с 2017 г. уменьшилась себестоимость проданных товаров, продукции, работ, услуг. А также сократились коммерческие и управленческие расходы предприятия. Снижение выручки от продаж вызвано сокращением портфеля заказов, спрос на продукцию упал, и возникли проблемы с ее реализацией.

Итак, на данном предприятии большой удельный вес в оборотных активах занимает дебиторская задолженность (платежи в течение 12 мес.). На их долю в течение 2016-2018 гг. приходилось 73-60% общей суммы оборотных активов.

В 2018 году запасы предприятия увеличиваются. Также увеличилась их доля в общей сумме оборотного капитала. В большей степени на увеличение запасов повлияло увеличение к концу года на 1233665 тыс.руб. готовой продукции и на 556531 тыс.руб. затрат в незавершенном производстве. Возможной причиной роста количества нереализованной готовой продукции может быть замедление продаж, которое обусловлено рядом факторов: потеря рынков сбыта, отказ покупателей от заказа, наличием конкуренции и др. Рост затрат в незавершенном производстве обусловлен длительным производст-венным циклом, а также тем, что планируемый объем реализации продукции в 2018 году больше чем фактический.

В 2018 году операционный цикл увеличился на 114,06 дней. Это произошло по причине увеличения периода оборачиваемости дебиторской задолженности на 129,06 дней. Таким образом, длительность операционного цикла предприятия в 2018 году составила 485,27 дней. При этом в течение 285,06 дней производственная деятельность осуществлялась за счет капитала поставщиков (кредиторов), а в течение 200,21 дней – за счет иных источников, как правило, собственных средств предприятия и краткосрочных кредитов банка.

В 2018 году продолжительность финансового цикла увеличилась 34,97 дня. Это произошло по причине увеличения длительности операционного цикла на 114,06 дней и увеличения периода оборота кредиторской задолжен-ности на 81,09 день.

На основании проделанного анализа состава и структуры оборотных активов и эффективности их использования на предприятии можно сказать, что предприятие уделяет недостаточно внимания управлению оборотными акти-вами.

В процессе анализа имущественного положения предприятия было выявлено ряд проблем:

- рост стоимости основных средств при том, что коэффициент годности с каждым годом снижался, а коэффициент износа возрастал;

- отрицательная динамика фондоотдачи под влиянием ухудшения состояния фондов, что не обеспечивает предприятию необходимую прибыль;

- снижение оборачиваемости оборотных активов за три года;

- рост дебиторской задолженности по причине неэффективной политики с дебиторами, что снижает ее оборачиваемость по причине изымания средств из оборота;

- убыточность от использования основных фондов предприятием в 2018 г.;

- низкая оборачиваемость и рентабельность активов предприятия.

Учитывая выше изложенное, необходимо разработать мероприятия по улучшению структуры активов АО «ОДК – Газовые турбины» за счет:

- разработки эффективных мер по работе с дебиторами;

- реализации части основных фондов, которые имеют высокий показатель годности;

- изменения структуры источников формирования имущества.

Подводя итог, отметим, предложенные мероприятия позволят АО «ОДК – Газовые турбины» улучшить структуру активов предприятия, улучшить имущественное положение, а также будут способствовать росту чистой прибыли и рентабельности деятельности.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Конституция РФ, принята всенародным голосованием 12 декабря 1993 // Собрании законодательства РФ –2017. – № 31. – ст. 4398.

- Гражданский кодекс Российской Федерации. Часть первая – Федеральный закон от 30.11.1994 № 51-ФЗ (в ред. от 07.02.2017 № 268-ФЗ). Принята Государственной Думой 21.10.1994 // Российская газета. – 1994. – 8 декабря.

- Федеральный Закон от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» // Справочно-правовая система Консультант Плюс.

- Банк В.Р., Банк С.В., Тараскина А.В. Финансовый анализ / В.Р. Банк. — М.: ТК Велби, Проспект, 2015. — 344 с.

- Бариленко В.И. Анализ хозяйственной деятельности: учеб. Пособие/ под ред. В.И. Бариленко. — М.: Издательство «Омега-Л», 2016. — 414 с.: ил., табл. — (Высшее финансовое образование).

- Басовский Л.Е, Лунева А.М, Басовский А.Л. Экономический анализ (Комплексный экономический анализ хозяйственной деятельности): учебное пособие / Под ред. Л.Е. Басовского. — М.: Инфра-М, 2016. — 222 с.

- Басовский Л.Е. Экономический анализ предприятия. Курс лекций. — М.: Инфра-М, 2015. — 224 с.

- Бердникова Т.Б. Анализ и диагностика финансово-хозяйственной деятельности предприятия: Учеб. Пособие / Т.Б. Бердникова. — М.: Инфра-М, 2016. —215 с.

- Бочаров В.В. Финансовый анализ. Краткий курс / В.В. Бочаров. — 2-е изд. — СПб.: Питер, 2017. — 240 с.

- Васильева Л.С., Петровская М.В. Финансовый анализ / Л.С. Васильева. — М.: Эксмо, 2017. — 544 с.

- В.В. Ковалев, О.Н. Волкова. Анализ хозяйственной деятельности предприятия: учебник. — M.: OOO «ТК Велби», 2017.— 424 с.

- Волков О.И.Экономика предприятия (фирмы). /Под ред. Волкова О.И., Девяткина О.В. — 3-е изд., перераб. и доп. — М.: ИНФРА-М, 2017. — 601 с.

- Гальчина О.Н., Пожидаева Т.А. Теория экономического анализа / под.ред. О.Н. Гальчиной. — М.: Дашков и К, 2017. — 236 с.

- Герасимов Б.И. Экономический анализ: учебное пособие. В 2 ч. / Б.И. Герасимов, Т.М. Коновалова, С.П. Спиридонов. —2-е изд., стер. — Тамбов : Изд-во Тамб. гос. техн. ун-та, 2017. — Ч. 1. — 464 с.

- Горфинкель В.Я.Экономика предприятия. /Под ред. Горфинкеля В.Я., Швандара В.А./ — 4-е изд., перераб. и доп. — М.: ЮНИТИ-ДАНА, 2017. — 670 с.

- Дараева Ю.А.Теория бухгалтерского учета. Конспект лекций. - М.: Эксмо, 2018. - С. 115.

- Душенькина Е.А. Экономика предприятия. Конспект лекций / Е.А. Душенькина. — М.: Эксмо, 2018. — 160 с.

- Жиделева В.В. Экономика предприятия. /Жиделева В.В., Каптейн Ю.Н. /— 2-е изд., перераб. и доп. — М.: Инфра-М, 2013. — 360 с.

- Зайцев М.Г. Методы оптимизации управления и принятия решений. Примеры, задачи, кейсы. / Зайцев М.Г., Варюхин С.Е. — 2-е изд., испр. — М.: Дело, АНХ, 2016. — 664 с.

- Ионова А.Ф, Селезнева Н.Н. Финансовый анализ. — М.: ТК Велби, Проспект, 2017. — 624 с.

- Канке А.А., Кошевая И.П. Анализ финансово-хозяйственной деятельности предприятия: учебное пособие. — 2-е изд. — М.: ИД «Форум»: Инфра-М, 2016. — 288 с.

- Климова Н.В. Экономический анализ / Н.В. Климова. — СПб.: Питер, 2018. — 320 с.

- Когденко В.Г. Экономический анализ / В.Г. Когденко. — 2-е изд., перераб. и доп.- М.:Эксмо, 2016. — 260 с.

- Комплексный экономический анализ хозяйственной деятельности: Учебное пособие / А.И.Алексеева, Ю.В.Васильев, А.В., Малеева, Л.И.Ушвицкий. — М.: Финансы и статистика, 2018. — 672 с.

- Кондраков Н.П. Бухгалтерский (финансовый, управленческий) учет: учеб. Пособие. - М.: ТК Велби, Изд-во Проспект, 2018 г. - 448 с.

- Котельникова Е.А. Экономический анализ. Конспект лекций / Е.А. Котельникова. — М.: Эксмо, 2017. — 320 с.

- Лиференко Г.Н. Финансовый анализ предприятия / Г.Н. Лиференко. — М.: Экзамен, 2017. — 160 с.

- Лысенко Д.В. Комплексный экономический анализ хозяйственной деятельности: учебник для вузов / Д.В. Лысенко. — М.: Инфра-М, 2017. — 320 с.

- Любушин Н.П. Комплексный экономический анализ хозяйственной деятельности: учеб. пособие для студентов, обучающихся по специальностям 060500 «Бухгалтерский учет, анализ» и 060400 «Финансы и кредит» / Н.П. Любушин. — 3-е из., перераб. и доп. — М.: Юнити-Дана, 2017. — 448 с.

- Маркин Ю.П. Экономический анализ / Маркин Ю.П. — 3-е изд., стер. — М.: Форум, 2017. — 450 с.

- Мельник М.В., Герасимова Е.Б. Анализ финансово-хозяйственной деятельности предприятия: учебное пособие. — М.: Формум: Инфра-М, 2017. — 192 с.

- Пястолов С.М. Анализ финансово-хозяйственной деятельности предприятия: учебник / С.М. Пястолов. — 3-е изд., стер. — М.: Издательский центр «Академия», 2018. — 336 с.

- Савицкая Г.В. Анализ хозяйственной деятельности предприятия: Учебник. — 5-е изд, перераб. и доп. — М.: ИНФА-М, 2013. — 536 с.

- Селезнева Н.Н. Финансовый анализ. Управление финансами /Селезнева Н.Н., Ионова А.Ф. — 3-е изд., перераб. и доп. — М.: Эксмо, 2018. — 639 с.

- Теория экономического анализа. Баканов М.И., Мельник М.В., Шеремет А.Д. — 5-е изд., перераб. и доп. — М.: Финансы и статистика, 2014. — 536 с.

- Теория экономического анализа. Бородулин А.Н, Кузнецов В.Н, Мельник М.В. —Тверь: ТГТУ, 2015. — 148 с.

- Титов В.И. Экономика предприятия / В.И. Титов. — М.: Эксмо, 2017. — 416 с.

- Чуев И.Н, Чуева Л.Н. Комплексный экономический анализ хозяйственной деятельности: Учебник для вузов. — М.: Издательско-торговая корпорация «Дашков и Ко», 2017. — 368 с.

- Шадрина Г.В., Озорнина Е.Г.Теория экономического анализа. — М.: ММИЭИФП, 2017. — 105 с.

- Шадрина Г.В. Экономический анализ: Учебное пособие, практикум, тесты / Московский государственный университет экономики статистики и информатики / Г.В. Шадрина. — М.: МГУЭСИ, 2018. — 229 с.

- Шеремет А.Д. Комплексный анализ хозяйств деятельности: Учебник / А.Д. Шеремет. — М.: Инфра-М, 2018. — 415 с.

- Экономика промышленного предприятия. Батова Т.Н., Васюхин О.В. и др. — СПб.: ГУ ИТМО, 2017, — 248 с.

- Экономика предприятия. Юркова Т.И, Юрков С.В. и др. — М.: ИНФРА-М, 2017. — 119 с.

- Экономика предприятия (фирмы): Практикум. /Под ред. Позднякова В.Я., Прудникова В.М. — 2-е изд. — М.: ИНФРА-М, 2016. — 450 с.

- Экономика предприятия. Кантор Е.Л., Маховикова Г.А., Кантор В.Е. и др. — СПб.: 2017. — 224 с.

Приложение 1

Динамика, структура и динамика оборотных активов за 2016-2018 гг.

|

Показатели |

Сумма, тыс.руб. |

изм |

Темп |

Уд.вес в общей сумме оборотных активов, % |

||||

|

на |

на конец |

на |

на |

Изм. |

||||

|

2016 год |

||||||||

|

Запасы, в том числе: |

3555034 |

3601611 |

46577 |

1,31 |

28,81 |

24,07 |

-4,75 |

|

|

- сырье, материалы и др. ценности |

282430 |

314326 |

31896 |

11,29 |

2,29 |

2,10 |

-0,19 |

|

|

- затраты в незавершенном производстве |

1604231 |

1657339 |

53108 |

3,31 |

13,00 |

11,07 |

-1,93 |

|

|

- готовая продукция и товары |

1617267 |

1585609 |

-31658 |

-1,96 |

13,11 |

10,60 |

-2,51 |

|

|

- расходы будущих периодов |

51106 |

44337 |

-6769 |

-13,25 |

0,41 |

0,30 |

-0,12 |

|

|

НДС |

37165 |

7381 |

-29784 |

-80,14 |

0,30 |

0,05 |

-0,25 |

|

|

Дебиторская задолженность |

- |

- |

- |

- |

- |

- |

- |

|

|

Дебиторская задолженность |

8221973 |

8980040 |

758067 |

9,22 |

66,64 |

60,00 |

-6,64 |

|

|

в том числе покупатели и заказчики |

4831881 |

6580275 |

1748394 |

36,18 |

39,16 |

43,97 |

4,81 |

|

|

Краткосрочные финансовые |

- |

- |

- |

- |

- |

- |

- |

|

|

Денежные средства |

179923 |

1851508 |

1671585 |

929,06 |

1,46 |

12,37 |

10,91 |

|

|

Прочие оборотные активы |

343444 |

524984 |

181540 |

52,86 |

2,78 |

3,51 |

0,72 |

|

|

ИТОГО по разделу |

12337539 |

14965524 |

2627985 |

21,30 |

100,00 |

100,00 |

||

|

2017 год |

||||||||

|

Запасы, в том числе: |

3601611 |

2603252 |

-998359 |

-27,72 |

24,07 |

21,64 |

-2,43 |

|

|

- сырье, материалы и др. аналогичные ценности |

314326 |

271493 |

-42833 |

-13,63 |

2,10 |

2,26 |

0,16 |

|

|

- затраты в незавершенном производстве |

1657339 |

1222217 |

-435122 |

-26,25 |

11,07 |

10,16 |

-0,92 |

|

|

- готовая продукция и товары для перепродажи |

1585609 |

1106344 |

-479265 |

-30,23 |

10,60 |

9,20 |

-1,40 |

|

|

- товары отгруженные |

- |

- |

- |

- |

- |

- |

- |

|

|

- расходы будующих периодов |

44337 |

2898 |

-41439 |

-93,46 |

0,30 |

0,02 |

-0,27 |

|

|

Налог на добавленную |

7381 |

1021 |

-6360 |

-86,17 |

0,05 |

0,01 |

-0,04 |

|

|

Дебиторская задолженность |

- |

- |

- |

- |

- |

- |

- |

|

|

Дебиторская задолженность |

8980040 |

8741720 |

-238320 |

-2,65 |

60,00 |

72,66 |

12,65 |

|

|

в том числе покупатели и заказчики |

6580275 |

6172807 |

-407468 |

-6,19 |

43,97 |

51,31 |

7,34 |

|

|

Краткосрочные финансовые |

- |

- |

- |

- |

- |

- |

- |

|

|

Денежные средства |

1851508 |

323685 |

-1527823 |

-82,52 |

12,37 |

2,69 |

-9,68 |

|

|

Прочие оборотные активы |

524984 |