Понятие контроля и его виды, отличие от ревизии

Содержание:

Введение

Усиление конкуренции на мировых и отечественных рынках, стремительное развитие и смена технологий, растущая диверсификация бизнеса, усложнение бизнес-проектов и другие факторы обусловливают новые требования к системе контроля предприятия. В современных условиях контроль на предприятии должен присутствовать на всех уровнях управления, так как он является гарантией успешной деятельности предприятия.

Развитие контроля в России и последние его преобразования естественно способствовали его улучшению. Но проблема контроля остается актуальной и по сей день.

Из истории экономики известно, что концепция контроля за деятельностью предприятия сформировалась к началу XX столетия в виде совокупности трех элементов: разделение полномочий, ротация персонала, использование и анализ учетных записей. Позже функции контроля значительно расширились, преобразовавшись в организацию и координирование действий, направленных на обеспечение сохранности активов, проверку надежности учетной информации, повышение эффективности операций, следование предписанной политике и процедурам компании. Новые функции вывели понятие контроля за рамки бухгалтерского учета. В настоящее время концепция контроля существенно преобразовалась, вобрав в себя сферу контроля за рисками.

Однако на практике акценты влияния контроля чаще всего смещаются в сторону проверки финансовой составляющей деятельности предприятия, тогда как материально-технической и социальной составляющим уделяется меньше внимания. Такое видение системы контроля не в полной мере отвечает современным требованиям, хотя вполне приемлемо для небольших предприятий и организаций семейного бизнеса. Там же, где используется труд множества работников, необходим более высокий уровень организации контрольной функции управления. В этой связи становится необходимой организация контроля, которая обеспечивала бы принятие оперативных управленческих решений. Контроль, выявляя слабые стороны, позволяет оптимально использовать ресурсы, вводить в действие резервы, а также избегать кризисных ситуаций.

От того, как организована система контроля, зависит не только сохранность материальных и денежных средств предприятия, но и вся его деятельность. Правильно организованный контроль позволяет не только своевременно обнаружить недостатки в деятельности предприятия, но и вовремя принять меры к их устранению. В условиях, когда последствия мирового финансового кризиса, до конца не преодолены, сопровождающихся усилением рыночной конкуренции, отечественные предприятия вынуждены для своего выживания уделять повышенное внимание построению эффективной системы контроля.

Все вышесказанное в достаточной степени подчеркивают высокую степень актуальности изучения представленной в данной работе проблематики.

Целью данной работы является изучение понятия контроля и его видов, отличия его от ревизии, а также совершенствование контроля на примере ООО «Консультант».

Поставленная цель предполагает решение следующих задач:

- рассмотреть понятие контроля на предприятии, его цели и задачи;

- изучить методы и виды контроля на предприятии;

- рассмотреть особенности осуществления контроля, отличие его от ревизии;

- представить анализ системы контроля на предприятии ООО «Консультант»;

- разработать предложения по совершенствованию системы контроля на ООО «Консультант».

Объектом исследования выступает предприятие Общество с ограниченной ответственность «Консультант». Предмет исследования – процесс контроля в ООО «Консультант».

Теоретической и методической базой для написания работы послужили учебная, научная и периодическая литература, источники Интернет по разным направлениям, тем или иным образом затрагивающая рассматриваемую проблематику.

Большинство использованных в нашей работе источников (учебников, пособий и монографий) изданы в таких известных изданиях, как «Проспект», «Кнорус», «Питер», «ИНФРА-М», «Бератор», «Юрайт» и др. Данные книги изданы известными авторами, учебники рекомендованы к изучению в вузах и имеют гриф МО. Ряд пособий изданы известными вузами – СПбГУЭФ, РГГУ и др. Данные источники можно считать надежными.

Были исследованы статьи из достаточно известных печатных и интернет-изданий, таких как «Менеджмент в России и за рубежом», «Управление человеческим потенциалом», «Вектор науки ТГУ», «Финансы и кредит» и др. Данные издания выпускаются давно и заслуживают доверия. Некоторые из них входят в перечень ВАК, являются цитируемыми.

Наименее достоверными можно назвать Интернет-ресурсы. В работе использованы материалы таких сайтов, как http://gaap.ru (информационно-деловой журнал, издается с 1999г.), http://sbiblio.com (библиотека учебной и научной литературы), http://dis.ru (издательская группа «Дело и сервис»), http://www.elitarium.ru (центр дополнительного образования «Элитариум»), http://www.rusnauka (цитируемое электронное издание) и др. Их также можно считать надежными источниками.

Работа состоит из введения, трех глав, заключения, списка использованной литературы и приложений.

1. Теоретические основы контроля в организации

1.1. Понятие, сущность, цели и задачи контроля

Контроль – одна из важнейших функций менеджмента, связанная с учетом и количественно-качественной оценкой результатов деятельности работников и организации в целом. Часть руководителей ставят его на первое место и для большей убедительности, цитируя Ф. Тейлора, добавляют от себя, что хороших работников не бывает по определению. За каждым, даже лучшим сотрудником организации нужен глаз да глаз 9, с.266.

Процесс контроля - это деятельность субъектов контроля, направленная на выполнение принятых решений путем реализации определенных задач, принципов, методов, применения технических средств и технологии контроля.

Управленческий контроль устанавливает законность, достоверность и экономическую эффективность, целесообразность совершенных или планируемых операций в организации, а также правильность действий сотрудников, участвующих в их осуществлении 27.

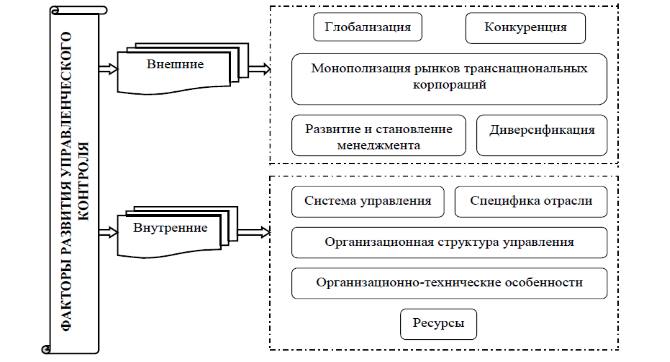

Наиболее интенсивное развитие управленческого контроля произошло в последние десятилетия XX в. Этому способствовали внутренние и внешние факторы, приведенные на рисунке 1.

Основная причина необходимости контроля — это неопределенность, являющаяся неотъемлемым элементом будущего и присущая любому управленческому решению, выполнение которого предполагается в будущем.

Между прогнозировавшимся развитием ситуации при принятии управленческого решения и реальным развитием ситуации принятия решения всегда неизбежен некоторый зазор, некоторые отклонения, поскольку принятие решения осуществляется на основании того или иного видения ситуации, той или иной модели ситуации, которая всегда является неполной. Насколько удачна модель и эффективно принятое управленческое решение, зависит от профессионализма менеджера, принимающего решения 18, с.19.

Рис. 1. Факторы развития контроля 24

Рис. 1. Факторы развития контроля 24

Поэтому при осуществлении контроля оценивается и измеряется как ход выполнения принятых организацией решений, так и соответствие принятых ранее решений реализовавшемуся развитию ситуации принятия решения.

Процесс контроля – это деятельность субъектов контроля, направленная на выполнение принятых решений путем реализации определенных задач, принципов, методов, применения технических средств и технологии контроля.

Процесс контроля характеризуют три составляющие:

- Содержательная (что выполняется в процессе контроля);

- Организационная (кем и в какой последовательности осуществляется);

- Технологическая (как производится) 16, с.115.

Цель контроля – обеспечение единства решения и исполнения, предупреждение возможных ошибок и недоработок, своевременное выявление отклонений от заданной программы, поставленных задач и установленных сроков.

Содержание контроля проявляется в выполняемых им функциях:

- Диагностика состояния дел;

- Ориентирование;

- Стимулирование;

- Корректировка действий;

- Распространение передового опыта;

- Осуществление авторского надзора;

- Педагогическая функция;

- Правоохранительная функция 14, с.214.

Диагностическая функция контроля состоит в выявлении фактического состояния дел по выполнению принятого решения. Ориентирующая направлена на указание ориентиров, то есть тех проблем, которые в данный момент заслуживают наибольшего внимания. Стимулирующая функция контроля проявляется в выявлении и вовлечении в работу всех неиспользованных резервов, и в первую очередь человеческого фактора. Корректирующая функция контроля заключается в уточнении самого решения, если обстановка изменилась 13, с.312.

В ходе проверки следует внимательно отнестись к передовому опыту менеджмента. Опыт может переноситься механически. Таким образом, в ходе контроля можно не только проверять, но и рекомендовать более рациональные методы выполнения работы, то есть распространять положительный опыт.

Авторский надзор – одна из функций контроля, в ходе которого автор не только проявляет внимание к воплощению замысла, но и критически оценивает упущения, обсуждает с заинтересованными лицами сомнения, учится, повышает свою квалификацию. Контроль выполняет в этом случае и педагогическую функцию.

Контролю свойственна и правоохранительная функция, так как руководитель должен стоять на позиции соблюдения и защиты существующих норм права 4, с.86.

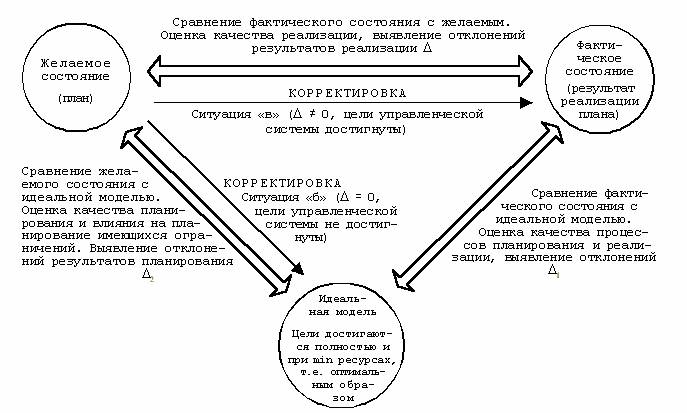

Для дальнейшего рассмотрения проблемы введем понятие «идеальная модель». Это некое состояние объекта контроля, при котором цели управленческой системы достигаются полностью и при минимальных ресурсах. Оно может совпадать или не совпадать с желаемым состоянием. Отклонение между ними определяется главным образом двумя факторами:

а) субъективным — качеством принятого решения;

б) объективным — имеющимися на предприятии ресурсными ограничениями, которые заставляют определить желаемое состояние с отклонением от идеальной модели 20 с.23.

Основными составляющими процесса контроля являются выработка стандартов и критериев, сопоставление с ними реальных результатов, осуществление корректирующих действий.

Стандарты - это конкретные цели, степень достижения которых может быть измерена. Для каждой из таких целей должны быть определены временные рамки их выполнения и критерии, позволяющие оценить степень их достижения при выполнении работы. Только четкие количественные показатели позволяют сопоставить конкретные результаты работы, конкретные результаты принятых решений с запланированными 2, с.21.

Отсутствие же возможности измерить результат принятого ранее решения и выполненной работы делает невозможным реальное осуществление контроля. Измеримость степени достижения цели позволяет определить, выполнены ли установленные стандарты, т. е. реализовать вторую составляющую процесса контроля.

Систему контроля с учетом этого можно представить в виде рисунка 2. Данная схема позволяет делать вывод о том, что задачей управленческого контроля является приведение существующей трехзвеньевой модели контроля к двухзвеньевой модели, приближая желаемое состояние к идеальной модели или к фактическому состоянию, в зависимости от уровня достижения целей управленческой системы 6, с.203.

Рис. 2. Алгоритм деятельности системы управленческого контроля 2, с.24

На этой же стадии также важно определить норму допустимого отклонения от стандарта, которая устанавливается с учетом масштаба и поэтому часто может выражаться в процентах или долях единицы.

На стадии контроля принимается решение о целесообразности корректировки принятых ранее решений.

Основная задача контроля состоит в том, чтобы выявить действительно важные отклонения, а не мелочи, которые практически не оказывают влияния на достижение поставленных организацией целей 23.

Следующая составляющая контроля - принятие необходимых корректирующих решений.

В зависимости от сопоставления результатов выполненной работы, принятого ранее решения со стандартом, если отклонения незначительны, можно ничего не предпринимать. Если отклонения превышают допустимую норму, то необходимы корректирующие действия. Однако может случиться, что изменившаяся ситуация принятия управленческого решения потребует пересмотра принятых ранее стандартов и установленных норм.

Объектом контроля являются:

1. Средства и предметы труда.

2. Персонал.

3. Производственные и управленческие процессы 11, с.224.

Для осуществления контроля необходимо:

1. Наличие планов, поскольку невозможно определить эффективность чьей-либо деятельности, если неизвестны ее цели.

2. Наличие организационной структуры, поскольку для осуществления контроля необходимо знать, кто отвечает за данный участок работы 23.

Итак, контроль является одним из средств повышения эффективности, так как в результате контроля выявляются не только недостатки, но и положительный опыт, который в дальнейшем получает распространение в деятельности всей организации.

1.2. Виды и методы контроля

Вид контроля – это совокупность форм контроля, проводимая с определенной целью. Особенности видов контроля определяются спецификой их объектов и стоящих задач, а также средствами, используемыми для контроля. Метод контроля – это способ практического осуществления контроля для достижения поставленной цели 26.

Классификация по ключевым признакам и ключевым показателям представлена в Приложении 1.

Наиболее часто встречающейся в литературе является классификация по времени проведения. Контроль подразделяется на предварительный; текущий; заключительный.

Предварительный контроль осуществляется до начала работ. На этом этапе контролируются правила, процедуры и линия поведения, чтобы убедиться, что работа развивается в правильном направлении. Задача предварительного контроля - проверка готовности организации к началу работы. Предварительный контроль в организациях направлен на области персонала, материальных и финансовых ресурсов 17, с.349.

Текущий контроль осуществляется непосредственно в ходе выполнения работ организацией в соответствии с принятыми решениями. Как правило, он осуществляется непосредственным начальником и основан на измерении фактических результатов проделанной работы. Основным инструментом осуществления контроля является обратная связь. Она позволяет установить наметившиеся отклонения в ходе выполнения работ и принять корректирующие решения 10, с.251.

Заключительный контроль осуществляется после того, как работа выполнена. Если в процессе заключительного контроля отсутствует возможность непосредственно влиять на ход выполнения работы, то результаты контроля могут быть учтены при проведении последующих работ.

На предприятиях может осуществляться непрерывный контроль в условиях применения соответствующей электронно-вычислительной техники и математического обеспечения. Это становится возможным при наличии постоянной взаимодействия на базе автоматизированной системы связи между контролирующими органами и исполнителями 29.

Большое значение в управлении имеет выборочный контроль. В задачах контроля качества продукции выборочный контроль применяется, когда сплошной контроль является разрушающим, либо по экономическим соображениям. В организационных системах первое основание для применения выборочного контроля отпадает, зато второе справедливо едва ли не чаще, чем в промышленности. Количество используемых документов (счетов, чеков, доверенностей и т.п.) в мало-мальски серьезной организации измеряется велико. Совершенно ясно, что полная проверка потребует такого объема рабочего времени контролеров, что его выделение в большинстве случаев нецелесообразно 12, с.137.

Эффективными методами контроля являются:

- наблюдение;

- анализ (разбор с выявлением причин, определение направлений развития);

- беседа (произвольная беседа и целенаправленное собеседование по специально подготовленной программе);

- изучение документации;

- анкетирование (способ исследования путем опроса);

- хронометраж (измерение затрат рабочего времени на выполнение повторяющихся операций) 31.

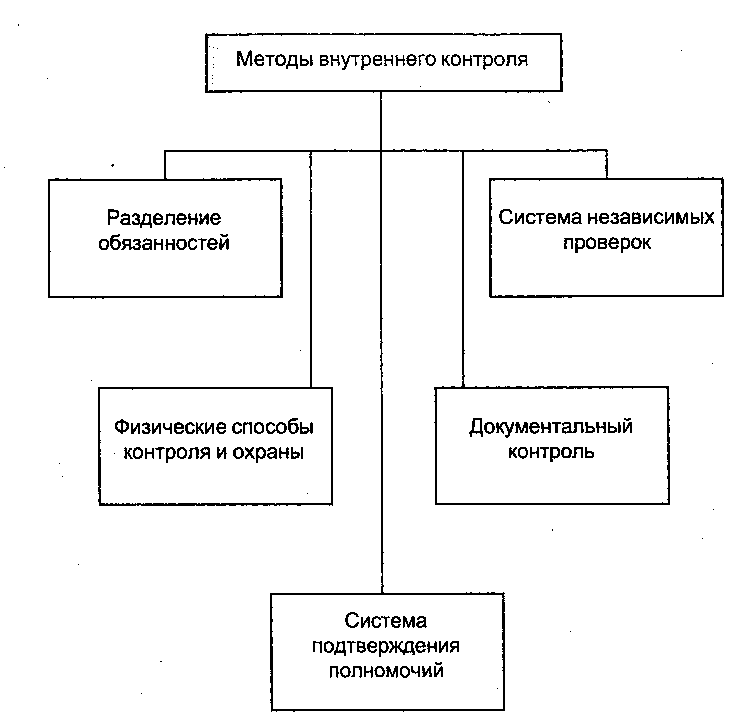

Другая классификация методов контроля показана на рис. 3. Рассмотрим их подробнее в практической главе.

Рис. 3. Состав методов контроля предприятия 22, с.26

О.К. Шинкевич к методам контроля и оценки относит:

– Анализ хозяйственной деятельности (АХД). Определение экономической эффективности производственно-сбытовой деятельности фирмы и выявление возможных направлений ее развития на перспективу. Направлен прежде всего на обеспечение информацией маркетинга и планирования. Формирует обратную связь в системе управления.

– Анализ финансовой отчетности предприятия. Предполагает определение показателей эффективности хозяйственной деятельности (прибыль, рентабельность продукции, активов, собственного и заемного капитала, доходность акционерного капитала) и показатели финансовой устойчивости (ликвидности и платежеспособности, структуры капитала, обеспеченности оборотными средствами, деловой активности (отдачи и оборачиваемости), рентабельности) 15, с.114.

– Сбалансированная система оценки (BSD) или сбалансированная система показателей (ССП).

– Бенчмаркетинг. Процесс, включающий установление компанией ключевых сфер совершенствования работы своей фирмы, идентификацию и изучение лучшей практики других компаний в этих сферах и внедрение новых процессов и систем, обеспечивающих рост их производительности и качества. Сравнение параметров организации с достижением других компаний. Исполнителями являются специально созданные команды или подразделения 30.

– Тотальный контроль качества и тотальный менеджмент качества (TQM). Тотальный контроль качества охватывает все этапы организационного контроля и связывает контроль с другими управленческими функциями. Тотальный менеджмент качества – подход к руководству организацией, нацеленный на качество, основанный на участии всех ее членов и направленный на достижение долговременного успеха путем удовлетворения потребителя и выгоды для всех членов организации и общества. Основан на внедрение ИСО-9000 5, с.407.

Современным видом контроля в организации является контроллинг. Контроллинг (от многозначного термина control (англ.) – руководство, регулирование, управление, контроль) – новая концепция управления, порожденная практикой современного менеджмента. Одной из основных причин возникновения, развития и широкого внедрения концепции контроллинга стала необходимость в системной интеграции различных аспектов управления бизнес-процессами в организационной системе (т.е. в организации, в торговой фирме, банке, органе государственного управления и др.) 2, с.30.

Методы взаимно дополняют друг друга, для объективного знания реального положения дел. По возможности необходимо использовать различные виды и методы контроля.

1.3. Особенности применения контроля в современной организации. Его отличие от ревизии

Контроль является важным звеном в системе управления организацией, основой управленческой информационной системы, действенным средством предотвращения неэффективной хозяйственной деятельности и выявления резервов 7, с.136.

Место контроля в управленческой системе промышленного предприятия представлено в рисунке 4.

Рис.4. Место контроля в управленческой информационной системе предприятия 24

Процесс контроля в современной организации в общем случае должен пройти следующие стадии:

1. Определение концепции контроля (всеобъемлющая система контроля или частные проверки).

2. Определение цели контроля (решение о целесообразности, правильности, регулярности, эффективности процесса управления).

3. Планирование проверки:

– объекты контроля (потенциалы, методы, результаты, показатели);

– проверяемые нормы (этические, правовые, производственные);

– субъекты контроля (внутренние или внешние органы контроля);

– методы контроля;

– объем и средства контроля (полный, сплошной, выборочный, ручные, автоматические, компьютеризированные);

– сроки и продолжительность проверок;

– последовательность, методики и допуски проверок 17, с.349.

4. Определение значений действительных и предписанных.

5. Установление идентичности расхождений (обнаружение, количественная оценка).

6. Выработка решения, определение его веса.

7. Документирование решения.

8. Метапроверка (проверка проверки).

9. Сообщение решения (устное, письменный отчет).

10. Оценка решения (анализ отклонений, локализация причин, установление ответственности, исследование возможностей исправления, меры по устранению недостатков) 17, с.349.

При установлении системы контроля в организации целесообразно придерживаться следующих требований, предъявляемых к контролю, как:

- осмысленность и однозначное восприятие стандартов сотрудниками;

- двустороннее общение с сотрудниками;

- отсутствие чрезмерного контроля;

- установление жестких, но достижимых стандартов;

- вознаграждение за достижение установленных стандартов и норм 18, с.20.

В интересах формирования действенной системы контроля исполнения принятых решений следует придерживаться критериев оценки организации процессов контроля. К ним относятся:

- эффективность контроля;

- эффект влияния на людей;

- выполнение задач контроля;

- границы контроля (ограничения контроля) 25.

Контроль должен быть своевременным и гибким, ориентированным на решение поставленных организацией задач и соответствующим им.

Непрерывность контроля может быть обеспечена специально разработанной системой мониторинга хода реализации работ и принятых решений.

На основании изучения проблем организации контрольной деятельности на предприятиях и опыта работы по данному направлению специалисты формулируют основные принципы организации контроля, которые имеют практическое значение для организации контроля во всех сферах деятельности хозяйствующих субъектов:

- Структура организации контрольной деятельности должна соответствовать структуре (иерархии) управления организации. Контроль, как часть процесса управления, действует на всех уровнях управления. Каждому уровню управления (точке принятия управленческих решений) должен соответствовать свой уровень контроля (структурный принцип).

- Система контроля должна способствовать обеспечению управляемости процессов по основным направлениям деятельности во всех подразделениях организации (принцип централизации) 29.

- Любые действия персонала, которые привели к отрицательным последствиям для организации, должны быть расследованы, установлены причины и масштабы последствий и применены адекватные меры дисциплинарной и материальной ответственности к должностным лицам (принцип ответственности).

- Персонал организаций не должен отвечать за результаты, достижение которых не зависит от его усилий (принцип контролируемости).

- Лица, осуществляющие контроль процессов, не должны отвечать за реализацию этих процессов (принцип независимости).

- Любые контрольные процессы в организации не должны обходиться дороже тех потерь, которые могут быть предотвращены в результате реализации этих процессов (экономический принцип).

- Контролируется как соответствие процессов политике менеджмента организации (как по форме, так и по их результатам), при этом определяющим критерием являются полученные результаты достижения целей системы управления (принцип оценки по результатам) 29.

Рассмотрим отличие контроля в организации от ревизии.

Ревизия - форма документального контроля за финансово-хозяйственной деятельностью предприятия, соблюдением законодательства по финансовым вопросам, достоверностью учета и отчетности; организация и методика контрольно-ревизионной работы недостач, растрат, присвоений или краж средств и материальных ценностей, предупреждения финансовых злоупотреблений. Ревизия — это разносторонняя проверка деятельности предприятия для установления законности, целесообразности и эффективности действий 19, с.7.

Если контроль связан с общим регулированием отношений на предприятии, то ревизия выступает конкретной формой такого регулирования как в пространстве, так и во времени. Ревизиям подлежат конкретные участки предприятия или органы хозяйственного управления после осуществления ими хозяйственных операций. Результаты ревизии объявляются и обсуждаются в коллективе субъекта хозяйствования, после чего обязательно применяются соответствующие мероприятия (принимаются решения), что дает возможность повсеместно обеспечить действенность ревизии.

В отличие от других форм контроля, ревизия имеет четкий правовой статус, который закрепляет границы ее распространения, сроки проведения, права и обязанности должностных лиц, порядок оформления и рассмотрения результатов 19, с.8.

Итак, контроль как функция менеджмента — это вид управленческой деятельности с целью удержания организации на выбранной траектории развития посредством сравнения показателей деятельности с установленными стандартами и принятия необходимых мер при отклонениях.

Целью контроля выступают: 1. Выявление слабых мест и ошибок в процессе производства и управления, своевременное их исправление и недопущение повторения. 2. Обеспечение соответствия между намеченными планами и проводимыми мероприятиями.

Чаще всего выделяют три основных вида управленческого контроля: Предварительный, текущий и заключительный контроль. Отличие контроля от ревизии состоит в том, что ревизия – это строго определенная проверка хозяйственного участка, а контроль связан с общим регулированием отношений на предприятии.

Для принятия решения о контроле и организации процессов контроля могут иметь значение ряд критериев: его эффективность, эффект влияния на людей, задачи контроля и его границы.

2. Анализ системы управленческого контроля в ООО «Консультант»

2.1. Общая характеристика ООО «Консультант»

Компания ООО «Консультант», образованная в 2007 году, являет собой пример успешной, стабильно развивающейся компании в сегменте малого предпринимательства, предоставляющей своим заказчикам широкий спектр профессиональных услуг по управленческому консалтингу и автоматизации систем управления.

Основные направления деятельности:

- Управленческий консалтинг.

- Системы автоматизации бизнес-процессов и классического документооборота DocsVision, Directum.

- Медицинские информационные системы, автоматизация мониторинга медицинской статистической информации, электронная регистратура.

- Электронные информационные on-line системы: «Госзаказ», «Кадры», «Охрана труда», «Образование» и др.

- Разработки электронных курсов и электронных систем для специалистов.

- Подготовка компаний к проведению сертификации по системе менеджмента качества.

За годы работы на российском рынке специалисты компании «Консультант» приобрели уникальный опыт реализации проектов различного масштаба и уровня сложности. Компания внедряет специализированные решения, производит доработки по заказу клиентов, адаптирует решения для предприятий различных отраслей, в числе которых: государственные структуры, управляющие компании, предприятия торговли.

Компания «Консультант» имеет партнерские сертификаты, дающие ей право на:

- деятельность в области автоматизации на базе платформы DocsVision,

- деятельность в области автоматизации на базе системы Directum

- деятельность в области автоматизации медицинских учреждений на базе комплексной медицинской информационной системы КМИС.

- деятельность в области предоставления информационных on-line услуг нормативно-правового характера с помощью электронных продуктов Международного центра финансово-экономического развития (МЦФЭР).

В компании «Консультант» работает 39 человек, часть сотрудников - сертифицированные специалисты.

Стратегическими партнерами компании являются российские разработчики ИТ-систем, лидеры российского рынка, входящие в пятерку компаний в соответствии с рейтингом CNews и DSS-консалтинг.

Директор компании имеет несколько профильных образований, в том числе по системе менеджмента качества, опыт работы топ-менеджером у крупнейших вендоров – СПС ГАРАНТ и БОСС-Референт, опыт работы в различных субъектах федерации по направлениям реализации задач построения электронного правительства.

Компания Консультант оказывает помощь учебным заведениям для организации поставки бесплатного программного обеспечения по профильным направлениям деятельности компании – системам классического электронного документооборота и медицинского документооборота, с целью использования ПО в учебных целях, а также оказывает безвозмездную помощь в установке и обучении преподавательского состава.

В соответствии с Уставом компании ООО «Консультант» органами управления являются:

Общее управление – Генеральный директор;

Исполнительный орган управления – Заместитель Генерального директора Исполнительный директор.

- Бухгалтерия в лице Главного бухгалтера отвечает за:

- ведение бухгалтерского учета в соответствии с требованиями действующего законодательства;

- осуществление контроля за исполнение смет доходов и расходов в соответствии с заключенными договорами;

- разработка проектов сметы доходов и расходов;

- составление и представление в установленном порядке и в предусмотренные сроки оперативной, статистической, налоговой и бухгалтерской отчетности;

- обеспечение хранения бухгалтерских документов в соответствии с правилами организации государственного архивного дела.

Отдел информационных технологий отвечает за:

- высоконадежное серверное оборудование,

- системы хранения и передачи данных,

- программное обеспечение,

- архитектурно-технические решения,

- обеспечивающую инженерную инфраструктуру,

- физическую защиту помещений,

- реализацию и сопровождение ИТ-проектов,

- систему мониторинга и управления.

Отдел развития отвечает за оперативный рабочий процесс в компании (разработка комплексных планов, реализация и сопровождение проектов).

Организационная структура компании ООО «Консультант» линейная и позволяет эффективно решать стратегические цели и задачи. Каждая служба в компании отвечает и решает свои задачи в полном объеме. Обязанности всех специалистов прописаны в должностных инструкциях.

Потребителями услуг компании ООО «Консультант» являются крупные, средние и малые предприятия региона. Клиенты ООО «Консультант» распределились по отраслям следующим образом: лидирующие позиции занимают предприятия, осуществляющие свою деятельность в сфере строительства и торговли, как оптовой, так и розничной. Наименьший удельный вес приходится на страховые и транспортные предприятия. Средний процент занимают предприятия легкой, пищевой промышленности, туристический бизнес, финансово-банковский сектор (рисунок 5).

Рис. 5. Распределение клиентов по отраслям

Рис. 5. Распределение клиентов по отраслям

В компании ООО «Консультант» взаимодействие с клиентами строится следующим образом. Компания-клиент, обратившаяся в фирму, является для нее потенциальным клиентом и уже от первого телефонного разговора или личной встречи с консультантом зависит дальнейшее развитие событий. Основной целью личных встреч консультанта с потенциальным клиентом является демонстрация компетентности и, что самое главное, завоевание его доверия. Консультанты пытаются узнать своего потенциального клиента как можно лучше. Для этого перед встречей они внимательно изучают сайт своего клиента, ищут информацию о нем, которая никогда не бывает лишней.

Встречи с потенциальными клиентами, как правило, проходят на территории ООО «Консультант», но возможны так же выезды к клиентам, если этого требуют обстоятельства. Для проведения встреч с клиентами в компании существует комната переговоров – небольшой уютный кабинет с круглым столом. Данная обстановка располагает к доверительному общению, что в консалтинге играет далеко не последнюю роль. При первых встречах клиент рассказывает о проблемах в своем бизнесе, консультант предлагает возможные варианты решения этих проблем. Важно то, что консультанты ООО «Консультант» предоставляют клиентам возможность выбора, не пытаясь загнать его в рамки готовых методологий, демонстрируя индивидуальный подход. Консультанты, показывая свою компетентность, предоставляют описание решения подобных проблем для предыдущих клиентов (естественно, с учетом конфиденциальности). На этапе, когда последовательность и условия взаимодействия консультанта с клиентом оговорены, подписывается договор, в котором указывается: Стороны договора; Предмет договора; Содержание услуг; Обязанности сторон; Стоимость услуг и порядок оплаты; Ответственность сторон; Конфиденциальность; Разрешение споров; Срок действия договора; Местонахождение и банковские реквизиты исполнителя и заказчика. Следующим этапом следует непосредственное оказание услуги. В процессе консультирования может потребоваться коррекция достигнутого понимания распределения ролей и организации работы.

Специалисты ООО «Консультант» в процессе оказания услуг ищут индивидуальный подход к клиенту с ориентацией на специфику его деятельности, что позволяет более точно определить проблему и найти оптимальное решение. Как правило, организации, которые получали консультации однажды - возвращаются вновь. Руководители организаций, убедившиеся на личном опыте в компетенции специалистов, в качестве оказываемых консультантами услуг нередко становятся корпоративными клиентами ООО «Консультант», получая консультации и помощь в ведении бизнеса по всем направлениям.

2.2. Анализ методов контроля в ООО «Консультант». Автоматизация контрольной функции на предприятии

Рассмотрим основные методы контроля, применяемые на данном предприятии. Основные методы контроля предприятия ООО «Консультант»:

1) Разделение обязанностей

В ООО «Консультант» процессом управленческого контроля занимается в соответствии с иерархией и организационной структурой генеральный директор и руководители структур. Однако в ходе бизнес-процессов каждый сотрудник вовлекается в процесс контроля, что будет показано ниже.

Установление границ полномочий тех или иных сотрудников заставляет их не выходить за пределы действий, в рамках которых он может принимать решение, или должностных обязанностей. Распределение обязанностей также предусматривает выдачу разным лицам разрешения на ведение какого-либо определенного класса операций, выполнение процедур контроля в процессе обработки данных, осуществление контроля за выполнением таких процедур, составление соответствующих документов. Такая организация позволяет уменьшить вероятность возникновения ошибок, исключить другие виды намеренного искажения информации в документах.

Разделение обязанностей также снижает риск намеренного воровства или сговора. Например, разделение обязанностей по физической защите средств и ведению документации является эффективным механизмом борьбы с потенциальным мошенничеством.

2) Документальный контроль

Другим видом контроля ООО «Консультант» является использование документов на машиночитаемых носителях. Процедура контроля полноты данных, использующаяся в компьютерной системе ООО «Консультант», разработана для удостоверения в том, что все первичные данные введены и приняты на обработку. При отсутствии соответствующих процедур контроля полноты данных существует вероятность утери документов или их неправильной сортировки, что в свою очередь может привести к неправильной работе предприятия. Процедуры контроля полноты данных также необходимы для удостоверения в том, что информация отражена правильно, а отчеты, предназначенные для внутреннего и внешнего пользования, составлены должным образом.

В терминах системы DIRECTUM (система электронного документооборота, применяемая на предприятии 28) в основе любого взаимодействия двух или более сотрудников всегда лежит какая-либо задача. Т.е. некоторый объем работ, определяемый инициатором, который нужно выполнить. Последовательность исполнения задачи определяется маршрутом, задаваемым инициатором. Маршрут задачи может задаваться вручную либо с использованием типового маршрута.

Каждый пользователь в системе может инициировать создание задачи, при этом состав участников задачи может быть назначен вручную или с использованием типовых маршрутов. Кроме того, для задачи могут указываться наблюдатели – условно-пассивные участники задачи, которые не являются исполнителями, но, тем не менее, получают информационные сообщения по ходу выполнения задачи и по желанию могут вмешаться в процесс ее выполнения.

Каждое задание и каждый его этап имеют свой контрольный срок – дату и время, до которого они должны быть выполнены.

Если задание не выполнено вовремя, оно автоматически помечается как просроченное (выделяется красным цветом). Кроме того, свой контрольный срок существует и для задачи; инициатор также может быстро найти просроченные задачи.

Возможность установки напоминаний о подходе срока задачи/задания позволяет пользователям запланировать время, когда необходимо вернуться к выполнению или контролю задачи/задания. Напоминание может быть установлено как на конкретные дату и время, так и на относительные (например, через 1 час).

Управление бизнес-процессами подразумевает не только выдачу заданий сотрудникам, но и контроль выполнения задачи. По итогам выполнения всех заданий, если это необходимо, задача возвращается инициатору, и он осуществляет ее приемку (контроль) и, при необходимости, может отправить задачу на доработку. Инициатор задачи (или его замещающий) в любой момент времени может на закладке «Состояние» или на графической схеме посмотреть, на каком этапе выполнения находится задача, определить исполнителей, задерживающих выполнение работы. И принять соответствующее решение:

- изменить схему движения документов для ускорения процессов;

- назначить другого исполнителя;

- прервать выполнение задания в случае, когда работу необходимо приостановить или отложить (чтобы продолжить в нужный момент) и т.п. 28.

Для удостоверения и гарантии подлинности задач и заданий, а также содержащейся в них информации, может использоваться электронная подпись.

Для построения эффективной работы с договорами всех сотрудников создано специализированное бизнес-решение — «DIRECTUM: Управление договорами». Основная задача при внедрении бизнес-решения — не просто автоматизировать процесс управления договорами, а, используя опыт и лучшие практики, определить наиболее оптимальный вариант работы для конкретной организации, регламентировать бизнес-процессы и провести внедрение технического решения.

Контроль согласования договоров. Ответственный за договор сотрудник всегда может проконтролировать ход согласования договорного документа, используя возможности workflow и разнообразные отчеты.

При необходимости оперативно найти электронный документ по бумажному аналогу и отследить, на каком этапе согласования он находится, используется технология быстрой идентификации DIRECTUM RapID и штрих-кодирование бумажных документов. Также для ответственных сотрудников можно настроить напоминания о приближении контрольных дат, этапов и сроков договора.

Контроль исполнения обязательств по договору. В ходе выполнения обязательств по договору появляется ряд сопутствующих договорных документов: акты, графики, дополнительные соглашения, сметы, спецификации и т.д. Чтобы эти документы не хранились разрозненно, бизнес-решение «DIRECTUM: Управление договорами» позволяет связывать их между собой. Согласование договорных документов, появляющихся в ходе исполнения договора, проходит аналогично согласованию основного договора (возможно, по своим типовым маршрутам).

В карточке договора имеется возможность определения и задания этапов исполнения договора с указанием дат начала и завершения каждого этапа. Это позволяет отслеживать сроки действия этапов договора и обеспечить их исполнение.

3) Система подтверждения полномочий

Процедуры контроля, осуществляемые на основе системы подтверждения полномочий, имеют много разновидностей, две из которых - специальная система паролей, дающая возможность тем или иным людям пользоваться компьютером и получать доступ к определенным базам данных, и специальные карточки с собственноручной подписью, позволяющие людям обналичивать чеки и совершать иные операции в финансовых учреждениях. В ООО «Консультант» такая форма контроля развита.

Для предотвращения прямого доступа к текстам документов, минуя систему DIRECTUM, реализованы специальные средства защиты как файловых хранилищ, так и хранилищ на SQL-сервере.

Электронная подпись (ЭП) позволяет заменить традиционные печать и подпись, гарантируя авторство и неизменность документа в электронном виде после его подписания. С помощью ЭП можно подписать любую версию электронного документа, фиксируя и сохраняя информацию о том, кто и когда поставил подпись.

Одной из важнейших функциональных задач системы DIRECTUM является защита информации от несанкционированного доступа.

Конфиденциальность документов, хранящихся в системе DIRECTUM, обеспечивается следующими возможностями:

- контроль и настройка прав доступа на любой объект системы, (полный доступ, изменение, просмотр, полное отсутствие доступа), обеспечивающие защиту от несанкционированного доступа;

- шифрование электронных документов, позволяющее дополнительно защитить текст электронного документа, в том числе от пользователей со статусом «администратор»; шифрование может осуществляться как на основе сертификата закрытого ключа пользователя (хранимого в том числе на переносном ключе), так и установкой обычного пароля;

- протоколирование всех действий пользователей, позволяющее быстро восстановить историю работы с документом и проконтролировать такие действия над документом, как просмотр, изменение, экспорт копии документа и пр.

Для дополнительной защиты всего семейства задач в системе DIRECTUM предусмотрена возможность шифрования. Чтобы прочитать зашифрованный текст задачи, пользователь должен иметь права на задачу, личный сертификат шифрования, зарегистрированный в системе DIRECTUM, или пароль зашифрованной задачи. Для задач, как и для документов, предусмотрено два способа шифрования: на основе сертификата и с паролем.

Для улучшения взаимодействия между сотрудниками в ходе бизнес-процессов и повышения эффективности работы организации в системе DIRECTUM существует модуль «Управление деловыми процессами». Если в процессе выполнения задания сотрудник-исполнитель должен подготовить какой-либо документ, то этот документ вкладывается в задание, после чего любой следующий участник процесса при наличии у него прав может легко с ним ознакомиться, высказать замечания и т.д.

4) Физические способы контроля

Физические способы контроля подразумевают охрану имущества, ограничение доступа к нему и проведение периодической инвентаризации. Физическая охрана средств ООО «Консультант» должна применяться для их защиты от хищений или других злоупотреблений. Физические способы охраны и контроля, такие, как банковские хранилища, сейфы, решетки на окнах, запоры, ключи «с секретом», затрудняют доступ к содержимому хранилищ и тем самым снижают вероятность совершения мошеннических действий. Физические способы контроля часто применяются для хранения компьютерного оборудования, программного обеспечения, а также наличных денег и документов, хранящихся обычно в сейфах.

Простейшие формы физического контроля предполагают установку прочных, запирающихся дверей, проведение сигнализации, привлечение охранников и использование других средств, предупреждающих доступ к активам лиц, не имеющих на то разрешения.

5) Система независимых проверок

Система независимых проверок основывается на следующем психологическом факторе: люди знают, что их работа контролируется кем-то другим. Виды независимых проверок в ООО «Консультант»: периодическая ротация кадров, проведение аттестаций персонала, ревизий, мониторинга финансовой и операционной эффективности.

Инспекционные процедуры контроля снижают риск сбоев при осуществлении бухгалтерского учета. Они также способствуют своевременному обнаружению ошибок.

2.3. Анализ особенностей применения контроля в ООО «Консультант»

Целями организации системы контроля на предприятии ООО «Консультант» являются:

- осуществление упорядоченной и эффективной деятельности предприятия;

- обеспечение соблюдения политики руководства каждым работником предприятия;

- обеспечение сохранности имущества предприятия.

- Основными этапами контроля в ООО «Консультант» можно назвать:

- определение фактического состояния деятельности коллектива;

- оценка качества и своевременности исполнения распоряжений самих руководителей органов (подразделений) по их реализации, выполнения других функциональных обязанностей контролируемыми;

- упреждение ошибок и просчетов в процессе осуществления служебной деятельности проверяемых подразделений, сотрудников, выявление условий и причин их порождающих, разработка предложений по их предотвращению и устранению. Система контроля позволяет выделить и классифицировать просчеты, анализировать количественные и качественные характеристики ошибок, подбирать пути исправления и прежде всего пути устранения условий и причин, приводящих к нарушениям стройной системы исполнения принятых решений;

- выявление резервов и новых возможностей в организации служебной деятельности. Всесторонний анализ информации, получаемой в ходе контроля, позволяет выделять узкие места, затраты времени, возможности минимизации и оптимизации проводимых мероприятий. В этом ключе можно рассматривать задачу выявления резервов и новых возможностей как основную в реализации содержания управления — с минимальными затратами к достижению максимального результата;

- выявление позитивного опыта решения управленческих задач с учетом складывающейся обстановки, вскрытие потенциальных, неиспользованных резервов и возможностей их использования в целях обобщения и распространения такого опыта, совершенствования деятельности организации (подразделений, сотрудников);

- оказание в ходе контроля и по его результатам конкретной практической помощи контролируемым подразделениям, сотрудникам в совершенствовании их служебной деятельности и повышении ее эффективности;

- оценка по итогам контроля результатов работы контролируемых подразделений, сотрудников, соответствия занимаемым должностям определенных должностных лиц, разработка (при необходимости) предложений по более эффективному использованию сотрудников или отстранению их от занимаемой должности.

Структура контроля в ООО «Консультант» может быть подразделена на три составляющих: контрольная среда - набор характеристик, который определяет служебные взаимоотношения, благоприятные для контроля на предприятии; система бухгалтерского учета предприятия политика и процедуры, касающиеся соответствующей записи хозяйственных операций; процедуры контроля - специальные проверки, выполняемые персоналом предприятия. Эти три составляющие во взаимосвязи обеспечивают предотвращение, выявление и исправление существующих ошибок информации и ее искажения.

Контрольная среда в ООО «Консультант» состоит из следующих элементов:

- политика и методы управления;

- организация структура предприятия;

- деятельность исполнительного органа;

- методы распределения функций управления;

- управленческие методы контроля, в том числе внутренний аудит;

- кадровая политика;

- внешние воздействия (например, проверка со стороны банковских органов).

Схематично систему контроля на предприятии ООО «Консультант» можно представить на примере соподчиненности сотрудников и руководителей организации (таблица 1).

Как уже было отмечено, в компании применяется система управления корпоративным контентом (Enterprise Content Management) – DIRECTUM, которая позволяет построить полноценную систему электронного документооборота (СЭД) предприятия. Внедрение системы электронного документооборота позволило предприятию выстроить инфраструктуру управления всем корпоративным контентом, обеспечивая ведение электронного архива, согласование документов, взаимодействие сотрудников в компании и даже за пределами офиса.

Таблица 1

Схема контроля на предприятии

|

Структурные подразделения, субъекты управления |

Направления реализации контроля |

|

Высший руководящий состав |

Руководит стратегическими целями и контролирует выполнения планов по укрупненным показателям (ими выступают, как правило, планы, составленные на год). |

|

Средний руководящий состав |

Руководят выполнением планов в среднесрочной перспективе. |

|

Рядовые менеджеры и рабочие |

Контролируют выполнение конкретно поставленных задач в пределах своей компетенции |

Рассмотрим процесс контроля на примере Мониторинга финансовой и операционной эффективности.

В процедуре контроля есть три четко различимых этапа (рисунок 6).

Этап А.

Установление стандартов

Этап Б.

Сопоставление достигнутых результатов с установленными стандартами

Этап В.

Принятие необходимых корректирующих действий

Рис.6. Процедура контроля в ООО «Консультант»

Установление показателей. К основным отслеживаемым показателям успешности деятельности (цифровые значения определены в бизнес-плане) в ООО «Консультант» можно отнести следующие:

- поток наличности, т.е. достаточное количество денежных средств для оплаты по обязательствам текущего отчетного периода;

- расходы с учетом их направлений и характера (постоянные и переменные);

- накладные расходы, поддерживающие функционирование бизнеса;

- доходность, позволяющая выявить наиболее выгодные контракты;

- капитал, показывающий, какие расходы на ведение бизнеса можно рассматривать как хорошие инвестиции;

- счета по способам их оплаты.

Сопоставление результатов. Основными методами мониторинга операционной и финансовой эффективности в ООО «Консультант» являются:

- сравнительный анализ;

- оперативные проверки.

Сравнительный анализ – основной метод контроля выполнения договорных обязательств и представляет собой сравнение достигнутых результатов с запланированными. Основными документами, необходимыми для осуществления сравнительного анализа служит годовой операционный план работы и операционный бюджет. Сравнение эффективности текущей прошлой работы может выявить тенденции в деятельности фирмы, а также изменения влияющих на нее факторов.

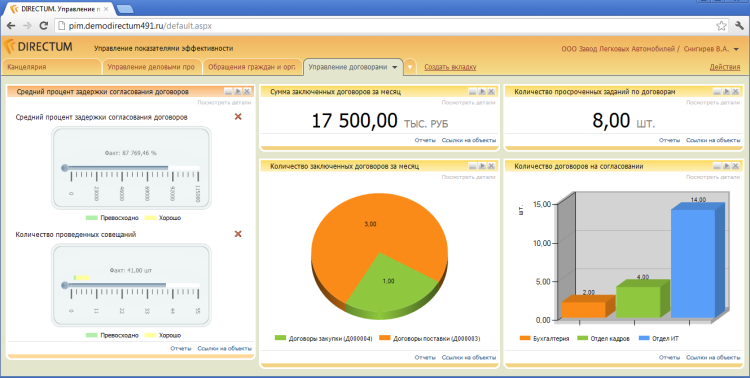

Модуль DIRECTUM «Управление показателями эффективности» предназначен для работы с количественными оценками тех или иных процессов организации. Он позволяет разрабатывать алгоритмы получения оценок, накапливать статистику и наглядно отображать значения в виде таблиц, графиков и диаграмм.

Основу модуля составляют следующие элементы:

- «Контрольная панель» предназначена для просмотра значений показателей за разные периоды в разных представлениях;

- справочники, отчеты и сценарии, которые используются при разработке показателей, расчете значений показателей и настройке оповещений по показателям 28.

«Контрольная панель» предназначена для руководителей среднего и высшего звена. Для каждого из них может быть настроен состав необходимых показателей и удобный способ представления значений (рисунок 7).

Со справочниками, отчетами и сценариями работают пользователи, ответственные за ввод и расчет значений, разработчики, ответственные за разработку показателей и оповещений, и администраторы, ответственные за техническую настройку модуля.

Рис.7. Контрольная панель

Большую роль в осуществлении мониторинга деятельности в ООО «Консультант» играют оперативные проверки. Они бывают ежемесячными или ежегодными. Ежемесячные проверки проводятся регулярно и сопрягаются с месячным календарным периодом прежде всего в связи с тем, что операционные планы и бюджеты составляются с помесячной разбивкой. В процессе ежемесячных проверок, как правило, отслеживаются следующие показатели:

- очередь заказов – обычно поддерживаемый запас работ на квартал;

- отношение числа визитов к клиентам к числу полученных заданий, характеризующее эффективность продвижения консалтинговых услуг;

- фактическая и запланированная ставка вознаграждения (в том числе и по категориям персонала);

- заработанные гонорары в сравнении с запланированными (в общей сумме и помесячно);

- понесенные расходы по сравнению с запланированными (общие, по статьям расходов, помесячно и суммарно);

- число месяцев задержки оплаты гонораров;

- поступление денежных средств.

Оценивают эффективность деятельности ООО «Консультант» в целом по предприятию, а также по проектам (продуктам, задачам), реализуемым консультантами.

Принятие решений по результатам проверки. Оценка эффективности деятельности ООО «Консультант» опирается, прежде всего, на данные мониторинга. Как правило, показатели деятельности фирмы обсуждаются на заседаниях руководства. Отдельные показатели эффективности деятельности фирмы соотносят с ее подразделениями для выявления как эффективных, так и проблемных подразделений. Также оценивают данные о работе каждого консультанта, рассчитав его рентабельность и выявив причины низкой рентабельности, основными из которых, как правило, является низкая оплата труда и мотивация, а также переработки и сверхнормативные нагрузки консультантов.

Итак, в ООО «Консультант» процессом контроля занимается в соответствии с иерархией и организационной структурой генеральный директор и руководители структур. В основном процессы контроля происходят в системе управления корпоративным контентом DIRECTUM и Мониторинг финансовой и операционной эффективности. Объектами контроля предприятия ООО «Консультант» являются бизнес-процессы предприятия. Важнейшей функцией контроля является обеспечение соблюдения работниками предприятия своих должностных обязанностей.

Проведенный анализ показал, что проблемами контроля в ООО «Консультант» являются: недостаточная гласность информации; делегирование руководителями, ответственными за принятие важных решений, своих обязанностей нижестоящим сотрудникам; отсутствие координатора, который бы занимался непосредственным управленческим контролем исполнения стратегического плана; отсутствие стандартов по отдельным объектам контроля.

На основании выявленных проблем можно предложить направления совершенствования системы контроля в ООО «Консультант».

3. Пути совершенствования контроля в ООО «Консультант»

Как показал анализ, система контроля на предприятии не достаточно эффективна, актуальна проблема отсутствия стандартов, наличие которой является обязательным для эффективной реализации данной функции менеджмента. Разработаем данные положения.

По мнению специалистов, серьезная проблема на многих предприятиях заключается в том, что в большинстве случаев между стратегическими целями деятельности фирмы и тактическими показателями существует огромная методическая дистанция - так называемый методический разрыв [19, с.2]. Разрыв возникает в связи с тем, что тактические показатели ретроспективны, в их основу положено описание уже достигнутых фирмой результатов. Стратегический и тактический уровни разделены между собой также и в понимании топ-менеджеров. Это может быть объяснено следующим образом:

- стратегические стандарты отражают возможные пути достижения поставленных целей, их изменение, а тактические показатели — то, что фирма имеет на данный момент;

- видение и следующие из него стратегические стандарты часто существуют в устной форме, тактические же содержат количественные показатели.

Исходя из данных концептуальных положений предприятию можно предложить сбалансированную систему показателей (ССП) [19, с.21].

Решением важнейшей актуальной для предприятий проблемы, по мнению X. Р. Фридага и В. Шмидта, может явиться применение сбалансированной системы показателей, разработанной в конце 1980-х - начале 1990-хгг. Д. Нортоном и Р. Капланом. Для этого необходимо уметь определять стандарты, которые при воздействии на них в настоящем в будущем помогут топ-менеджменту в достижении целей [19, с.22].

Руководитель ООО «Консультант» определил на ближайший период деятельности наиболее общую цель - повышение эффективности деятельности, что вполне адекватно ситуации экономического кризиса. Повышение эффективности - это пока только намерение, а чтобы определить цель, нужно:

- Выбрать показатели, которые будет отражать степень достижения цели,

- Сформировать плановые значения показателя - стандарты для эффективной системы контроля,

- Разработать эффективные механизмы контроля данных показателей,

- Донести данную систему до персонала и мотивировать его на достижение данных показателей.

Рассмотрим, что нужно/можно сделать для повышения эффективности деятельности. Примерный перечень намерений («инициатив» по терминологии авторов методики) следующий:

-

- Увеличить реализацию.

- Сократить непроизводительные расходы.

- Повысить оборачиваемость рабочего капитала.

- Повысить рентабельность продаж [21, с.19].

Если мы теперь подберём показатели, соответствующие перечисленным намерениям и определим по ним плановые значения, обеспечивающие достижение плана по общей цели, мы получим иерархию («дерево») целей первого уровня и соответствующие стандарты для контроля выполнения стратегии предприятия. Теперь продолжим этот процесс разбиения целей на подцели дальше, до тех пор, пока не появятся подцели, за достижение которых могут реально отвечать конкретные сотрудники компании - начальники отделов, менеджеры, сотрудники подразделений. Эти стандарты удовлетворяют следующим условиям:

- Они понятны сотрудникам, на которых возложена ответственность за их достижение,

- Подцели измеримы, то есть должна быть возможность поставить им в соответствие показатели, которые можно измерять и контролировать,

- Достижение плановых значений показателей обеспечивает достижение целей более высокого уровня,

- Сотрудники понимают, что именно можно и нужно сделать для того, чтобы достичь цели, за которые они отвечают.

Составим дерево целей (Приложение 2).

В соответствии с методикой BSC стандарты можно сгруппировать по четырём разрезам: финансы, клиенты, бизнес-процессы, персонал. Однако предприятие небольшое, и такая группировка не является обязательной.

Список ответственных лиц, зафиксированный в дереве целей, определяет перечень сотрудников, с которыми должна вестись дальнейшая работа по отдельным показателям и их контролю.

Далее необходимо определить плановые показатели для системы контроля в цифровой величине. В данную работу обязательно стоит вовлечь ответственных за данные показатели. Это повысит степень гласности контроля, так как исполнители будут знать как показатели, за которые они отвечают, так и их значения. Результатом этого этапа должны стать Лист План-факт системы показателей.

В качестве метода определения числовых значений основных показателей можно порекомендовать сравнительный бенчмаркинг (performance/competitive benchmarking) — это вовлечение организаций-эталонов в процесс измерения результатов, оценки и сравнения показателей деятельности организации и уровня ее развития. Информация, собранная в процессе сравнительного бенчмаркинга, может использоваться для определения возможностей совершенствования и/или установления показателей. Уровни развития организаций рассматриваются в качестве контрольных значений (бенчмарков), а лучшие показатели устанавливаются компаниями — лидерами в своей области 30.

Использование термина бенчмаркинг в смысле «отметка» описывает измерения, которые позволяют оценить производительность отдельных операций или действий относительно других подобных процедур. Здесь бенчмаркинг как «отметка» используется для фиксации расхождения и отличий в производительности изучаемых процессов, подвергаемых бенчмаркингу.

Таким образом, руководству ООО «Консультант» необходимо определить фирму, которую можно считать эталоном, и использовать показатели ее деятельности в качестве ориентиров.

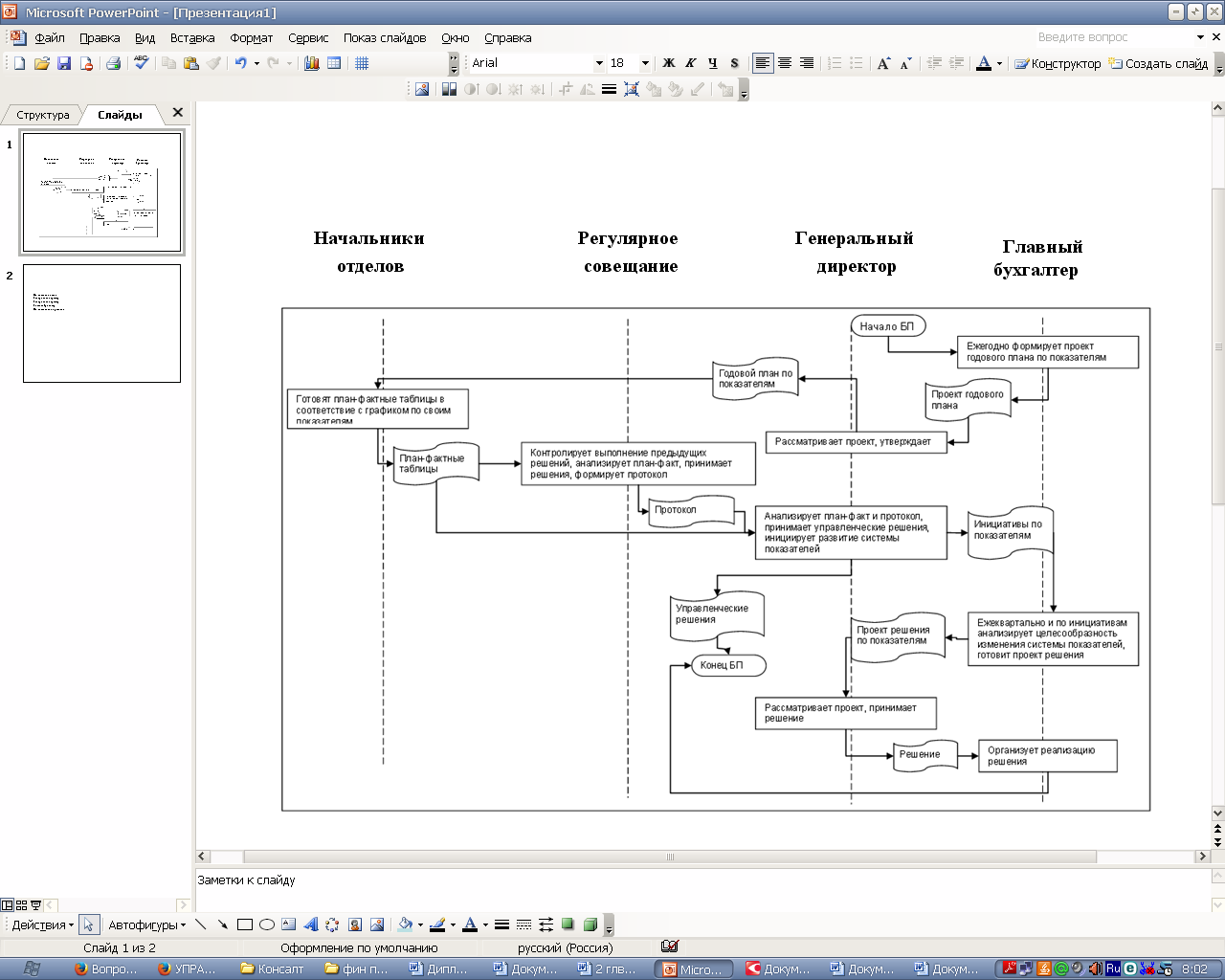

Как мы выявили в главе 2, на предприятии ООО «Консультант» процесс контроля не систематизирован, для его систематизации предлагаем разработать и внедрить схему Бизнес-процессов контроля, а в дальнейшем встроить их в программное обеспечение на предприятии. Бизнес-процесс контроля системы показателей представлен в Приложении 3.

Для достижения плановых значений необходимо продумать список необходимых и достаточных мероприятий, который составит основу организационного плана компании. Плановые показатели необходимо включить в систему стимулирования ответственных лиц.

Система стимулирования должна мотивировать каждого на увеличение личного вклада в любых обстоятельствах. С другой стороны, обязанность руководства - анализировать сбои, недоработки подразделений и принимать адекватные управленческие решения, направленные на их искоренение.

В целях закрепления и доведения до сведения сотрудников предприятия новой схемы контроля на предприятии ООО «Консультант» предлагается Проект положения о внедрении системы показателей эффективности (Приложение 4).

Итак, необходимо определить стандарты, субъекты управления (ответственные сотрудники), средства управления - организационные планы, средства контроля - планы по показателям, процесс контроля (схемы бизнес-процессов)

Совершенствование системы контроля по предлагаемому нами варианту дает предприятию:

- внедрение процедур регулярного планирования и контроля над исполнением планов;

- улучшение финансовых показателей работы компании за счет совершенствования системы планирования и контроля.

Таким образом, содержание проведенной работы выражается в достижении существенных результатах исследования.

Данная методика имеет ряд существенных преимуществ: методика универсальна - она может быть использована всеми предприятиями любой организационно-правовой формы; методика основана на новейших методах, подходах, концепциях и инструментах менеджмента - сбалансированной системе показателей Balanced Scorecard; она дает возможность автоматизации.

В заключении перечислим те объективные трудности, с которыми приходится стакиваться на практике при внедрении Системы Сбалансированных Показателей:

1. Неготовность персонала компании к управлению «по целям». Это самая большая проблема и касается она не только исполнителей, но и руководителей и даже собственников компании. Эффективное внедрение подобных методик системного менеджмента требует определённого уровня корпоративной культуры и благоприятного социально-психологического климата компании.

2. Неготовность персонала компании к разработке элементов методики, в частности, эффективных планов мероприятий. Ситуацию можно улучшить путём повышения квалификации сотрудников или привлечения более квалифицированных кадров.

3. Неготовность средств информационного обеспечения. Обычно внедрение ССП требует серьёзной доработки, а то и замены информационной системы. Необходимые для этого расходы и время бывают весьма существенными.

Преодолев эти трудности, компания ООО «Консультант» получит эффективный инструмент контроля на предприятии.

Кроме того, для эффективной реализации функций системы управленческого контроля в ООО «Консультант» необходимо учитывать следующее:

1. Система контроля должна разрабатываться и функционировать строго в пределах утвержденной организационной структуры предприятия и в рамках выполняемых подразделениями и сотрудниками функций, что следует прописать в отдельном документе.

2. Контролируемые центром ответственности параметры должны соответствовать стандартам, которые следует на предприятии разработать.

3. Необходимо повысить гласность контроля, информированность сотрудников, внедрить новые формы контроля.

Таким образом, мы определили стандарты, субъекты управления (ответственные сотрудники), средства управления - организационные планы, средства контроля - планы по показателям, процесс контроля (схемы бизнес-процессов)

Предложенная для ООО «Консультант» система контроля направлена на повышение эффективности деятельности предприятия, рост его прибыльности, ликвидности и платежеспособности, увеличение значимости инструментов контроля. Несмотря на наличие ряда существенных трудностей при внедрении, предложенная программа все же имеет значительные преимущества.

Заключение

При рассмотрении теоретических основ управленческого контроля в главе 1 нами определено, что контроль как функция менеджмента — это вид управленческой деятельности с целью удержания организации на выбранной траектории развития посредством сравнения показателей деятельности с установленными стандартами и принятия необходимых мер при отклонениях.

Целями контроля выступают: 1. Выявление слабых мест и ошибок в процессе производства и управления, своевременное их исправление и недопущение повторения. 2. Обеспечение соответствия между намеченными планами и проводимыми мероприятиями.

Для принятия решения о контроле и организации процессов контроля могут иметь значение ряд критериев: его эффективность, эффект влияния на людей, задачи контроля и его границы. Чаще всего выделяют три основных вида управленческого контроля: Предварительный, текущий и заключительный контроль. Отличие контроля от ревизии состоит в том, что ревизия – это строго определенная проверка хозяйственного участка, а контроль связан с общим регулированием отношений на предприятии.

В главе 2 мы ознакомились с действующей организацией ООО «Консультант», были рассмотрены особенности организации контроля и факторы, обуславливающие необходимость совершенствования контроля на предприятии ООО «Консультант».

Было установлено, что в ООО «Консультант» процессом контроля занимается в соответствии с иерархией и организационной структурой генеральный директор и руководители структур. В основном процессы контроля происходят в системе управления корпоративным контентом DIRECTUM и Мониторинг финансовой и операционной эффективности.

Проведенный анализ показал, что проблемами контроля в ООО «Консультант» являются: недостаточная гласность информации; делегирование руководителями, ответственными за принятие важных решений, своих обязанностей нижестоящим сотрудникам; отсутствие, который бы занимался непосредственным управленческим контролем исполнения стратегического плана, отсутствие стандартов контроля.

На основании выявленных проблем для устранения существующих в ООО «Консультант» недостатков системы управленческого контроля нами в главе 3 предложены следующие мероприятия:

В связи с отсутствием на предприятии стандартов контроля предлагается внедрить разработку показателей системы контроля на основе сбалансированной системы показателей. Для этого составлено дерево целей, определены стандарты контроля и ответственные за их выполнение лица. Список ответственных лиц, зафиксированный в дереве целей, определяет перечень сотрудников, с которыми должна вестись дальнейшая работа по отдельным показателям и их контролю.

Для определения числовых значений плановых показателей рекомендуется широкая работа с ответственными за них лицами, а также внедрение сравнительного бенчмаркетинга. Руководству предприятия рекомендовано применение показателей компаний - лидеров в области консалтинга. В связи с тем, что в процесс контроля не систематизирован, для его систематизации нами разработаны схемы организации Бизнес-процессов контроля системы показателей и контроля выполнения планов. Их необходимо зафиксировать в программном обеспечении на предприятии.

В целях закрепления и доведения до сведения сотрудников предприятия новой схемы контроля на предприятии ООО «Консультант» предложен Проект положения о внедрении системы показателей эффективности.

Также для эффективной реализации функций системы управленческого контроля в ООО «Консультант» необходимо учитывать следующее. Система управленческого контроля должна разрабатываться и функционировать строго в пределах утвержденной организационной структуры предприятия и в рамках выполняемых подразделениями и сотрудниками функций, что следует прописать в отдельном документе. Контролируемые центром ответственности параметры должны соответствовать стандартам, которые следует на предприятии разработать. Необходимо повысить гласность контроля, информированность сотрудников, внедрить новые формы контроля.

Предложенная для ООО «Консультант» система контроля направлена на повышение эффективности деятельности предприятия, рост его прибыльности, ликвидности и платежеспособности, увеличение значимости инструментов контроля. Несмотря на наличие ряда существенных трудностей при внедрении, предложенная программа все же имеет значительные преимущества.

Список использованных источников

- Басовский Л. Е. Менеджмент. – М.: Инфра-М, 2014.- 216 с.

- Бочаров В.В. Внутрифирменное финансовое планирование и контроль. - СПб.: Изд-во СПбГУЭФ, 2013. - 39с.

- Веснин В.Р.Основы менеджмента. Учебник. – М.: Проспект, 2014. – 504 с.

- Галенко В.П., Страхова О.А., Файбушевич С.И. Как эффективно управлять организацией. – М.: Бератор, 2015. – 176 с.

- Глухов В.В. Менеджмент. - СПб.: Питер, 2013. – 608 с.

- Зверев С. М. Справочник руководителя (менеджера) предприятий / С. М. Зверев. - М.: Издательство ЛДР, 2013. – 325 с.

- Ивасенко А.Г. Разработка управленческих решений. - М.: КНОРУС, 2015. – 168 с.

- Коротков Э.М. Менеджмент. Учебник для вузов. – М.: Юрайт, 2014. – 640 с.

- Лапыгин Ю. Н. Теория менеджмента. – М.: Рид Групп, 2014. – 336 с.

- Менеджмент / Под ред. проф. М.П.Переверзева. - М: ИНФРА-М, 2014. – 330 с.

- Менеджмент / под ред.: Н.Ю. Чаусова, О.А. Калугина; рец.: И.Ю. Беляева и др. - М.: КноРус, 2013. – 496 с.

- Пужаев А.В. Управленческие решения. - М.: КНОРУС, 2013. – 256 с.

- Тебекин А.В. Касаев Б.С. Менеджмент организации. - М.: КноРус, 2015. – 420 с.

- Управленческие решения: технология, методы и инструменты / Под ред. П.В.Шеметова. - М: Омега-Л, 2013. – 400 с.

- Шинкевич О.К. Курс лекций по дисциплине Основы менеджмента. – М.: МГТУ «СТАНКИН», 2014. - 142с.

- Шишкова Г.А. Менеджмент: Управленческие решения. Учебно-методический модуль «Я иду на занятия», факультет управления РГГУ. М.: Изд-во Ипполитова, 2015. – 352 с.

- Выгонова Е.Е. Методика и организация внутреннего контроля на предприятиях // Вектор науки ТГУ. – 2011. - No 2(16). – С. 348-350.

- Головина Т.А., Головин Р.А. Организация системы управленческого стратегического контроля затрат на производство и реализацию продукции промышленного предприятия // Экономика предприятия, проблемы собственности, корпоративного управления. – 2013. - №2. – С. 17-21.

- Едронова В.Н., Воробьев А.В. Генезис зарубежных концепций стратегического финансового планирования // Финансы и кредит. – 2011. – С.3 -8.

- Карапетян З. Контроль и анализ ключевых показателей персонала как инструмент эффективного управления // Управление человеческим потенциалом. - 2011. - № 1. - С.20-24.

- Кулик О.С. Применение индикаторов сбалансированной системы показателей в совершенствовании методики финансового планирования деятельности предприятия // Финансы и кредит. – 2010. - № 24. – С.18-25.

- Муллахметов Х.Ш. Некоторые подходы к организации управленческого контроля // Менеджмент в России и за рубежом. – 2011. - №6. – С. 27-30.

- «Золотые правила» управленческого планирования и контроля. [Электронный ресурс]. – Режим доступа: http://gaap.ru/articles/zolotye_pravila_upravlencheskogo_planirovaniya_i_ kontrolya/. (Дата обращения: 10.06.2017).

- Бурцев В.В. Управленческий контроль как система. [Электронный ресурс]. – Режим доступа: http://sbiblio.com/BIBLIO/archive/burcev_uprcontrassystem/.(Дата обращения: 10.06.2017).

- Бурцев В.В. Управленческий контроль на предприятии: методология и организация. [Электронный ресурс]. – Режим доступа: http://dis.ru/library/detail.php?ID=26015. (Дата обращения: 10.06.2017).

- Груздева С. Виды контроля в менеджменте, его методы и принципы. [Электронный ресурс]. – Режим доступа: http://fb.ru/article/4439/vidyi-kontrolya-v-menedjmente-ego-metodyi-i-printsipyi. (Дата обращения: 10.06.2017).

- Методы контроля реализации управленческих решений. [Электронный ресурс]. – Режим доступа: http://www.kycherova.ru/Metodu_kontrolya/index.html. (Дата обращения: 10.06.2017).

- Система электронного документооборота Директум. [Электронный ресурс]. – Режим доступа: http://www.directum.ru/.(Дата обращения: 10.06.2017).

- Травин В.В. Принципы и технология управленческого контроля. [Электронный ресурс]. – Режим доступа: http://www.elitarium.ru/2008/08/20/upravlencheskij_kontrol.html. (Дата обращения: 10.06.2017).

- Травкина М.С. Бенчмаркетинг как основа получения информации. [Электронный ресурс]. – Режим доступа: http://www.rusnauka.com/28_PRNT_2009/Economics/53417.doc.htm/. (Дата обращения: 10.06.2017).

- Шеметов П.В. Эффективный управленческий контроль. [Электронный ресурс]. – Режим доступа: http://www.elitarium.ru/2009/05/06/upravlencheskijj_kontrol.html. (Дата обращения: 10.06.2017).

Классификация контроля

|

Признак классификации |

Элементы класса контроля |

|

Уровень автоматизации контроля (признак типологии контроля) |

1. Неавтоматизированный контроль 2. Неполностью автоматизированный контроль 3. Полностью автоматизированный контроль |

|

Методические приемы контроля |

1. Общенаучные методические приемы контроля (анализ, синтез, индукция, дедукция, редукция, аналогия, моделирование, абстрагирование, эксперимент и др.) 2. Собственные эмпирические методические приемы контроля (инвентаризация, контрольные замеры работ, контрольные запуски оборудования, формальная и арифметическая проверки, встречная проверка, способ обратного счета, метод сопоставления однородных фактов служебное расследование, экспертизы различных видов, сканирование, логическая проверка, письменный и устный опросы и др.) |

|

Значимость субъектов контроля (с точки зрения контрольной деятельности) |

1. Контроль, осуществляемый субъектами контроля 1-го, 2-го, 3-го, 4-го и 5-го уровней |

|

Иерархичность объектов контроля |

1. Контроль системы объектов в целом (всей коммерческой организации) |

|

Стадии проведения контроля |

1.Предварительный контроль |

|

Функциональная направленность контроля |

1.Администраторский контроль 2. Финансово-экономический контроль 3.Бухгалтерский контроль 4.Правовой контроль 5.Технический контроль 6.Технологический контроль 7.Кадровый контроль 8. Контроль, направленный на обеспечение безопасности коммерческой организации |

|

Характер взаимоотношений контролирующего контролируемого работников |

1. Контроль, обусловленный отношениями подчиненности |

|

Временная направленность контроля |

1.Стратегический контроль 2.Тактический контроль 3. Оперативный контроль |

|

Пространственный аспект |

1.Входной контроль 2.Процессный контроль 3. Выходной контроль |

|

Окончание Приложения 1 |

|

|

Величина (сложность) объекта контроля |

1.Тематический контроль 2. Комплексный контроль |

|

Источники данных контроля |

1.Документальный контроль 2.Фактический контроль 3. Автоматизированный контроль |

|

Способ взаимоотношений работников |

1. Односторонний (функционально-принудительный) контроль 2. Взаимный (двусторонний или многосторонний) контроль |

|

Этапы получения информации |

1. Первичный контроль 2. Сводный контроль |

|

Характер отношения к объекту |

1. Направляющий контроль 2. Фильтрующий (этапный) контроль |

|

Характер контрольных мероприятий |

1. Плановый контроль 2. Внезапный контроль |

|

Периодичность проведения контрольных мероприятий |

1. Систематический контроль 2. Периодический контроль 3. Эпизодический контроль |

|

Полнота охвата объекта контроля |

1.Сплошной контроль 2. Несплошной контроль |

|

Время осуществления контрольных действий |

1. Предварительный контроль 2. Текущий контроль 3. Последующий контроль |

|

Интенсивность проведения контроля |

1. Контроль, осуществляемый в облегченном режиме |

|

Фазы воспроизводственного цикла |

1. Контроль снабженческо-заготовительной деятельности |

Приложение 2

Дерево целей ООО «Консультант»

|

№ |

Цели |

Подцели 1 |

Подцели 2 |

Показатель |

Ответственный |

|

1 |

Увеличение масштабов бизнеса |

Реализация |

Исполнительный директор |

||

|

Маржинальная прибыль |

|||||

|

Чистая прибыль |

|||||

|

1.1 |

Увеличение реализации за счёт офф-лайн продаж |

Реализация офф-лайн |

Начальник отдела развития |

||

|

1.1.1 |

Увеличение потенциала клиентской базы |

Потенциал клиентской базы |

Менеджер по развитию |

||

|

1.1.2 |

Увеличение степени использования потенциала клиентской базы |

% использования потенциала клиентской базы |

Начальник отдела развития |

||

|

1.1.3 |

Увеличение количества технических действий |

Количество звонков |

Менеджер по развитию |

||

|

Количество визитов |

|||||

|

Количество заказов |

|||||

|

1.2 |

Увеличение реализации за счет он-лайн продаж |

Реализация он-лайн |

Начальник отдела IT |

||

|

1.2.1 |

Увеличение посещаемости сайта |

Посещаемость сайта |

Руководитель проектов |

||

|

1.2.2 |

Увеличение ситуаций «посетитель-вход-заказ» |

Ситуация «посетитель-вход-заказ» |

Руководитель проектов |

||

|

Средняя сумма заказа |

|||||

|

1.3 |

Снижение % отказов от заказа |

% отказов |

Начальник отдела развития |

||

|

1.3.1 |

Оптимизация ценообразования |

% отказов по деловым условиям |

Начальник отдела развития |

||

|

1.4.1 |

Оптимизация ассортиментного предложения |

% отказов по причине отсутствия услуги в ассортименте |

Начальник отдела развития |

||

|

1.4.2 |

Развитие услуг |

% отказов по причине низкого качества услуги |

Начальник отдела развития, начальник отдела IT |

||

|

2 |

Повышение эффективности бизнеса |

Рентабельность активов |

Исполнительный директор |

||

|

2.1 |

Минимизация расходов |

Рентабельность продаж по чистой прибыли |

Исполнительный директор |

||

|

2.1.1 |

Минимизация управленческих расходов |

Стоимость управленческих расходов на 1 руб. продаж |

Начальник отдела развития, Главный бухгалтер |

||

|

2.1.2 |

Оптимизация текущих издержек |

% превышения издержек в Бюджете Доходов и Расходов |

Начальник отдела развития, Главный бухгалтер |

||

|

2.1.3 |

Минимизация себестоимости |

Прибыль за счет снижения себестоимости |

Начальник отдела развития, Главный бухгалтер |

||

|

Окончание Приложения 2 |

|||||

|

2.1.4 |