Понятие и виды ценных бумаг (Теоретические основы ценных бумаг)

Содержание:

Введение

Актуальность темы курсовой работы обусловлена динамичным развитием отечественного рынка ценных бумаг, операции с ценными бумагами занимают важное место в финансово-хозяйственной деятельности организаций.

Рынок ценных бумаг является одним из денежных рынков. Рынок ценных бумаг также называют финансовым или фондовым.

С организационной точки зрения финансовый рынок можно рассматривать как совокупность финансовых институтов, экономических субъектов, осуществляющих эмиссию, куплю и продажу финансовых инструментов. Каждый финансовый институт наделен определенными полномочиями по ведению тех или иных операций с конкретным набором финансовых инструментов.

В нашей стране рынок ценных бумаг – это молодой, динамичный рынок с быстро нарастающими объемами операций, с все более изощренными финансовыми инструментами и информационной структурой.

Рынок ценных бумаг является сферой отношений, бурно развивающейся в последние несколько лет. Это относится к появлению новых финансовых инструментов, новых сегментов инфраструктуры рынка, а также к новым возможностям для инвесторов и эмитентов, предоставляемых фондовым рынком.

Эффективное развитие рыночной экономики невозможно без существования развитого финансового рынка, важнейшим звеном которого выступает рынок государственных ценных бумаг - неотъемлемый атрибут как развитых стран, так и стран с формирующейся рыночной экономикой.

Целью курсовой работы является исследовать понятие и виды ценных бумаг.

Объект исследования – рынок ценных бумаг.

Предмет исследования – сделки с ценными бумагами и государственное регулирование рынка ценных бумаг Российской Федерации.

В соответствии с целью исследования необходимо решить ряд взаимосвязанных задач:

- дать понятие ценной бумаги;

- раскрыть виды ценных бумаг;

- проанализировать современное состояние рынка ценных бумаг Российской Федерации.

В данной работе были использованы такие методы исследования как: статистический анализ; метод сравнения и аналогии; обобщение и группировки; метод наблюдения.

Структрно работа состоит из ввдения двух глав, заключения и списка литературы.

1. Теоретические основы ценных бумаг

1.1 Сущность ценных бумаг

Ценными бумагами являются документы, соответствующие установленным законом требованиям и удостоверяющие обязательственные и иные права, осуществление или передача которых возможны только при предъявлении таких документов (документарные ценные бумаги) [1].

С передачей ценной бумаги все удостоверяемые ею права переходят в совокупности. Для осуществления и передачи прав, удостоверенных ценной бумагой, в случаях, предусмотренных законом, или в установленном им порядке достаточно доказательств их закрепления в специальном реестре (обычном или компьютеризованном) [15, С.63].

В соответствии со ст. 143 Гражданского кодекса Российской Федерации к ценным бумагам относятся государственные облигации, облигации, векселя, чеки, депозитный и сберегательный сертификаты, банковская сберегательная книжка на предъявителя, коносамент, акция, приватизационные ценные бумаги и другие документы, которые законодательством отнесены к числу ценных.

Ценные бумаги, наряду с вещами, деньгами, иным имуществом, относятся к объектам гражданских прав и, соответственно, могут свободно отчуждаться или переходить от одного лица к другому в порядке универсального правопреемства (наследование, реорганизация юридического лица) либо иным способом, что допускает ст. 129 ГК РФ.

Рынок ценных бумаг можно определить, как систему отношений, возникающих при эмиссии и обращении эмиссионных ценных бумаг, а также при обращении иных ценных бумаг. Данные отношения являются предметом регулирования Федерального закона от 22 апреля 1996 года № 39-ФЗ «О рынке ценных бумаг» [2]. Также этим Законом определяются правовые основы деятельности профессиональных участников рынка ценных бумаг.

Согласно положениям Федерального закона «О рынке ценных бумаг» ценные бумаги обращаются путем заключения гражданско-правовых сделок, влекущих переход прав собственности на ценные бумаги.

Степень воздействия рынка ценных бумаг на экономику страны определяется как степенью развитости самого рынка ценных бумаг, так и внешними факторами, при этом потенциал рынка ценных бумаг реализуется вместе с развитием механизмов рынка ценных бумаг [10, С.561].

Рынок ценных бумаг это сложный механизм, целая система, включающая в себя множество аспектов. Одним из основных моментов в этом вопросе является контроль и регулирование данного рынка. Регулирование рынка ценных бумаг — это упорядочение деятельности на нем всех его участников и операций между ними со стороны организаций, уполномоченных обществом на эти действия [21, 580].

Таким образом, рынок ценных бумаг является эффективным средством привлечения капитала, а значит, и решения социальных и экономических проблем. Особенностью операций на рынке ценных бумаг является свободное обращение объектов инвестирования. Это облегчает быстрый возврат инвестированных в ценные бумаги денежных средств. Вложения в краткосрочные ценные бумаги временно свободных денежных средств предприятия не затрагивают и не нарушают процесс производства.

1.2 Виды ценных бумаг

В России обращаются множество видов ценных бумаг – денежных документов, которые подтверждают право на получение дохода, вследствие вложения их владельцам средств в предприятие или в заем, а также возможность передачи и иных прав другому лицу.

Из-за разнообразия ценных бумаг возникает необходимость в их классификации, чтобы объединить их общими признаками. Законодательство ценные бумаги делят на три типа: бумаги на предъявителя, ордерные и именные [9, С.14].

Ценные бумаги на предъявителя - облигации и акции на предъявителя, предъявительские чеки, предъявительские вкладные документы и др.- характеризуются тем, что для признания законности держателя достаточно простого предъявления бумаги. Ордерные бумаги (векселя) характеризуются тем, что держатель бумаги должен быть узаконен как предъявлением самой бумаги, так и рядом надписей. Продавец ордерной ценной бумаги (индоссант) может потребовать осуществления своих прав, предусмотренной этой бумагой, как от лица, выпустившего ее, так и от любого лица, записанного на ордерной ценной бумаге. Именные бумаги – именные акции, временные свидетельства, именные вкладные документы и т.п., узаконивают своего держателя в качестве субъекта права, если он означен в тексте бумаги и внесен в книгу (реестр), которую ведет обязанное лицо.

Ценные бумаги могут быть выпущены в документальной и бездокументарной форме. Вместо печатания бланков акции можно выпускать сертификаты – ценные бумаги, свидетельствующие владение записанного в ней лица определенным числом акций общества. Облигации часто вообще обходятся без какого – либо оформления, вполне достаточно соответствующих записей в электронной памяти. В России известно три способа фиксации прав на ценные бумаги: ценная бумага как документ, запись по счетам «депо» в депозитарии; запись по лицевому счету в системе ведения реестра [19, С.15].

Существует и другая классификация ценных бумаг, отличающаяся по происхождению приносимого ими дохода: долевые и долговые ценные бумаги. Долевыми являются акции – ценные бумаги без установленного срока обращения, подтверждающие внесение средств и позволяющие их владельцам получение части прибыли предприятия (дивиденда). Долговые ценные бумаги дают право их владельцам на получение фиксированного дохода в виде процентной ставки. В соответствии с российским законодательством к долговым ценным бумагам относят облигации, казначейские обязательства государства, сберегательные сертификаты и векселя.

На рынке ценных бумаг также представлены дериваты – бумаги, имеющие производный характер по отношению к акциям и облигациям. К ним относятся финансовые фьючерсы, опционы, варранты, подписные права, депозитарные расписки, а также конвертируемые акции и облигации.

Фьючерские операции – срочные сделки на биржах, которые представляют собой куплю – продажу финансовых инструментов по фиксированной цене, с исполнением операции через определенный промежуток времени (до трех лет).

Опционы – это контракты, заключаемые между двумя инвесторами, при которых покупатель получает право в течение оговоренного срока (3-6 месяцев) купить или продать ценные бумаги по фиксированной цене.

Варранты – свидетельства, дающие владельцу возможность покупки ценных бумаг за определенную цену и определенный срок (обычно от 5 до 20 лет).

Подписные права – ценные бумаги, дающие возможность уже существующим акционерам покупать новые выпуски акций предприятия по более низким ценам, чем на первичном рынке.

Депозитарные расписки – документы, удостоверяющие, что ценные бумаги помещены на хранение в банке и дающие право их владельцам пользоваться выгодами от этих ценных бумаг.

О российском рынке ценных бумаг можно сказать то, что он является неотъемлемой частью финансовой системы страны, так как он прочно связан с общемировым рынком капитала.

Рынок ценных бумаг, который существует в настоящий момент, находится на стадии становления. Он тесно связан и зависит от внешнеэкономической и финансовой динамики, с огромным влиянием иностранных инвесторовнерезидентов.

1.3 Современное развитие и государвственное регулировангие рынка ценных бумаг

Главная часть финансового рынка – это рынок ценных бумаг. Цель рынка ценных бумаг заключается в том, чтобы обеспечить эффективное распределение средств денежного характера в экономическую сферу, с помощью финансовых инструментов специального назначения, которые обладают статусом ценных бумаг.

Анализ теоретической литературы показал, что рынок ценных бумаг представляет собой институциональное и функциональное устройство для обмена финансовыми инструментами, возникающие как продукт системы отношений совладения и займа между экономическими субъектами, которые оформлены в виде ценных бумаг.

Выделяют следующие виды рынков ценных бумаг:

1. Рынок краткосрочных ликвидных ценных бумаг, основой, которого является денежный сегмент.

2. Рынок титулов собственности, основой которого является капитальное финансирование.

3. Рынок долговых обязательств, основой которого является долговое финансирование [11, С.85].

Важно отметить то, что рынок ценных бумаг можно рассмотреть с двух позиций, в которых рынок ценных бумаг является совокупностью социально – экономических отношений по поводу выпуска и обращения ценных бумаг. А с другой позиции рынок ценных бумаг –это институциональное и функциональное устройство для обмена финансовыми инструментами, возникающие как продукт системы отношений совладения и займа между экономическими субъектами, которые оформлены в виде ценных бумаг.

Перспективами развития рынка ценных бумаг являются: концентрация и централизация капиталов и организаций, формирование мирового рынка ценных бумаг, компьютеризация, коммерциализация фондовых бирж, секьюритизация, рост уровня организованности и регулируемости, нововведения, увеличение капитализации.

Роль рынка ценных бумаг в экономике заключается в том, что развитие рынка ценных бумаг стимулирует экономический подъем, эффективно распределяет ресурсы, а также выступает хорошим методом выявления важной экономической информации.

Хочется отметить то, что в структуре рынка ценных бумаг выделяют такие сегменты как:

1. Рынок краткосрочных ликвидных ценных бумаг суть, которого заключается совершении сделок финансовыми инструментами в ликвидной форме, например, казначейские облигации, чеки, векселя, банковские сертификаты.

2. Рынок капитального долевого финансирования и рынок долгового капитального финансирования суть, которого заключается в формировании собственных капиталов в компании, например, долгосрочные корпоративные облигации, ипотечные облигации.

3. Рынок деривативов, который соединяет в себе и экономические отношения в сфере срочной торговли финансовыми инструментами, а также отношения, которые удостоверены правами на ресурсы или на их получение, например, форвард, фьючерс, опцион, своп [8, С.26].

Таким образом можно сделать вывод о том, что рынок ценных бумаг имеет двоякую природу, которая направлена на перераспределение капитала и коррекции интересов участников рынка.

Система регулирования рынка ценных бумаг включает в себя:

1. Государственное регулирование рынка, осуществляемое государственными органами;

2. Регулирование со стороны профессиональных участников рынка ценных бумаг, или саморегулирование рынка;

3. Общественное регулирование или регулирование через общественное мнение.

Государство является одним из первых регулирующих сил. Оно должно сформировать эффективную политику в отношении развития и регулирования рынка ценных бумаг, что подразумевает создать определенную схему для наиболее выгодного функционирования рынка в условиях тех или иных особенностей экономики, обычаев и традиций страны [11, С.126].

Не смотря на то, что на первый взгляд, кажется, что государство влияет на регулирование рынка ценных бумаг во всех странах в одинаковой степени, стоит отметить, что это не так. Это видно при сравнении систем регулирования России и Великобритании. Одна из особенностей рынка ценных бумаг заключается в том, что ценности, которые находятся в обороте этого рынка, представляют собой совокупность прав и не существуют обособлено от нормативной правовой базы, которую обеспечивает государство.

Поэтому можно сказать, что государство выполняет функцию системообразования, то есть государство создает систему, регулирующую рынок и также эта система обеспечивает его правильное функционирование. Один из ключевых элементов системообразующей функции государства, является развитие системы правоприменения и это же является приоритетным направлением государственной политики. Со времени образования рынка ценных бумаг, в мире стали складываться различные системы регулирования, сейчас сформировалось две модели того, как государство влияет на становление рынка ценных бумаг.

Первая из них, когда регулирование большей части рынка ценных бумаг производится именно государственными органами. И лишь только небольшая часть рынка контролируется не государством, а различными органами по контролю, надзору и т. д. (по другому их называют саморегулируемые организации). Их суть заключается в том, что государство дает им право устанавливать свои правила при проверке и контроле. Пример такой страны — Франция. [4, С.33]

Вторая модель — такая ситуация в стране, когда больший объем РЦБ передается саморегулируемым организациям. В таком случае, в контроле больший смысл играют переговоры между участниками рынка, различные согласования и договоренности, при этом, государство выступает не просто в роли наблюдателя за таким процессом, но и оно всё же остается основным контролером, и имеет право вмешаться в любой процесс регулирования самостоятельными организациями. Примером такой модели является Великобритания [8, С.15].

Рассматривая Россию, стоит сказать, что основным органом, регулирующим деятельность рынка ценных бумаг в стране, является Федеральная служба по финансовым рынкам. Она состоит из центрального аппарата и территориальных органов. Центральный аппарат состоит из 14 управлений, каждый из них отвечает за различные процессы, как эмиссия, мониторинг, правовое регулирование, деятельность профессиональных участников [20, С.12].

Соответственно, все отделы связаны между собой и взаимодействуют друг с другом. Эта реформа была введена после 2004 года, когда некоторые обособленные органы, которые регулировали только рынок ценных бумаг и активность бирж, были признаны недействительными.

В России Государство выполняет следующие функции на рынке ценных бумаг:

1. Разрабатывает различные программы и стратегии по наилучшему развитию рынка ценных бумаг, наблюдает и регулирует за исполнением этой программы, вырабатывает законодательные акты для реализации этих стратегий;

2. Устанавливает основные требования и правила для участников рынка ценных бумаг;

3. Обеспечивает контроль за безопасностью на рынке и его устойчивости;

4. Своевременно информирует всех инвесторов о состоянии на рынке ценных бумаг;

5. Составляет государственные системы страхования на рынке ценных бумаг;

6. Контролирует за вложениями инвестиций в государственные ценные бумаги.

Основное воздействие о н государства на рынок ценных бумаг несут нормативно- правовые акты, которые являются регуляторами рынка.

Именно с их помощью государство может не просто контролировать рынок, но и положительно влиять на общую ситуацию, возникающую на рынке и повлиять на скорость становления фондового рынка [19, С.11].

Таким образом, понимание значимости правовой инфраструктуры, ее соответствие современной экономике, ее способность отвечать вызовам возникающих экономических проблем - необходимое условие дальнейшего развития рынка ценных бумаг и экономики страны в целом.

Реализация указанного условия осуществляется государством путем создания и дальнейшего совершенствования, как отдельных нормативных документов, так и правовой инфраструктуры в целом.

Глава 2. Анализ сделок с ценными бумагами в Российской Федерации

2.1 Сделки с акциями

В значительной мере цены акций российских компаний зависят от цен на нефть.

В 2018 г. и в начале 2019 г. рост объемов сделок на срочном рынке существенно опережал рост фондового рынка. Доля срочного рынка на бирже выросла до 71,6% в феврале 2019 г. по сравнению с 52,2% по итогам 2018 г.

С одной стороны, это отражало стремление участников рынка активнее использовать биржевые деривативы для хеджирования от потерь на волатильном рынке, особенно в секторе валютных деривативов.

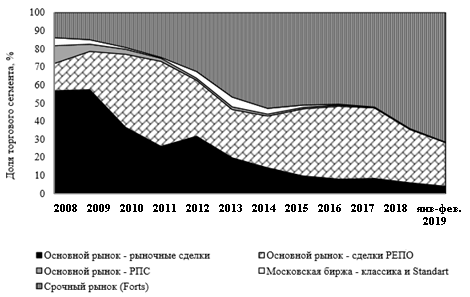

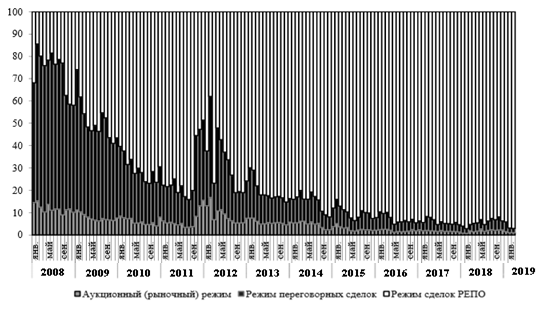

С другой стороны, за это время на бирже сокращались объемы торгов на фондовом рынке, что в определенной мере вело к снижению интереса участников к рынку фондовых деривативов. В целом же, как видно на рис. 1 и в табл. 1, доля рыночных сделок с акциями на спот-рынке уменьшилась с 8,4% в 2018 г. до 4,0% в феврале 2019 г.

Рис. 1. Структура рынков акций и деривативов на Московской бирже с января 2008 г. по февраль 2019 г

Таблица 1

Структура рынков акций и деривативов на Московской бирже с января 2008 г. по февраль 2019 г.

|

Показатели |

2008 год |

2013 год |

2015 год |

2017год |

2018 год |

Январь-февраль 2019 года |

|

Основной рынок – рыночные сделки |

56,7 |

19,8 |

8,0 |

8,5 |

6,0 |

4,0 |

|

Основной рынок – сделки РЕПО |

15,1 |

26,7 |

40,3 |

39,0 |

29,4 |

24,1 |

|

Основной рынок – РПС |

9,8 |

1,5 |

0,7 |

0,4 |

0,4 |

0,3 |

|

Московская биржа |

4,4 |

5,4 |

0,4 |

0 |

0,0 |

0,0 |

|

Срочный рынок |

13,9 |

46,7 |

50,7 |

52,2 |

64,2 |

71,6 |

|

Всего |

100 |

100 |

100 |

100 |

100 |

100 |

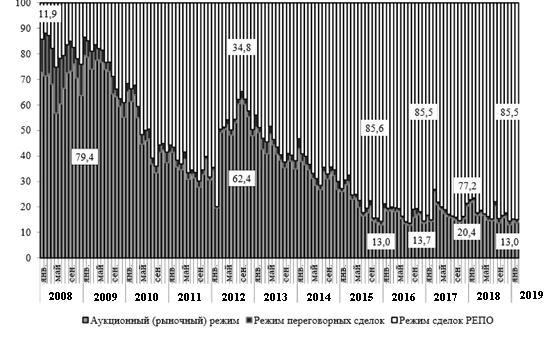

Доля рыночных сделок с акциями на Московской бирже в феврале 2019 г. достигла 13,0% по сравнению с 20,4% в 2017 г. Наоборот, доля сделок РЕПО за тот же период выросла с 77,2 до 85,5% (рис. 2).

Рис. 2. Структура сделок с акциями на основном рынке Московской биржи с января 2008 г. по февраль 2019 г., %

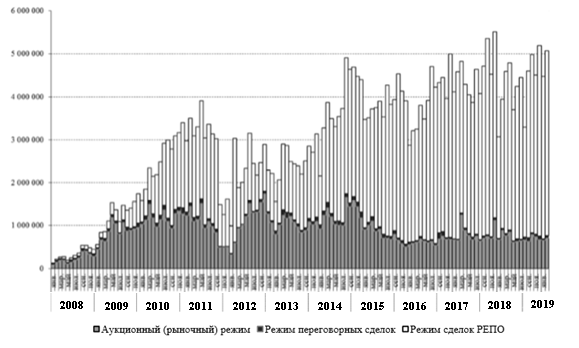

При этом, как видно на рис. 3, начиная с 2015 г. в абсолютном выражении рыночные сделки на бирже уменьшаются, а обороты сделок РЕПО в рублевом выражении имеют тенденцию к росту.

Рис. 3. Объемы сделок с акциями на основном рынке Московской биржи с января 2008 г. по февраль 2019 г., млн руб.

Подобные диспропорции в структуре биржевого рынка акций создают повышенные риски для финансовой устойчивости рынка и защиты прав частных инвесторов.

Продолжающееся несколько лет сокращение торговой активности в сегменте рыночных сделок делает менее эффективным и репрезентативным механизм ценообразования акций российских компаний, увеличивая дисконты к фундаментальным показателям с учетом низкой ликвидности рынка.

Основными каналами влияния рынка акций на экономический рост является привлечение компаниями инвестиционных ресурсов с помощью первичных размещений долевых ценных бумаг, а также сделки слияния-поглощения. Наиболее крупные публичные размещения акций проходили в 2009 и 2010 гг., когда компании привлекли соответственно 17,0 млрд и 33,0 млрд долл. В 2018 г. вследствие неблагоприятной экономической конъюнктуры и геополитической напряженности общий объем IPO-SPO российских компаний составил 0,6 млрд долл. по сравнению с 1,7 млрд долл. в 2017 г. В 2019 г. из общей стоимости размещений акций в основной капитал за 9 месяцев года было направлено 0,9 млрд долл. По своему объему сделки IPOSPO традиционно уступают масштабам сделок слияний-поглощений, которые в 2019 г. составили 51 млрд долл. по сравнению с 71 млрд долл. годом ранее.

Таким образом, несмотря на общий спад как сделок по публичному размещению акций, так и сделок слияний-поглощений, можно сделать вывод о том, что на внутреннем фондовом рынке компании в большей мере ориентировались на стратегии слияний-поглощений, чем на органический рост.

2.2 Сделки с облигациями

В 2019 г. облигационный рынок в России продолжал развиваться, отчасти восполняя спрос на денежные ресурсы различных эмитентов в условиях внешних санкций.

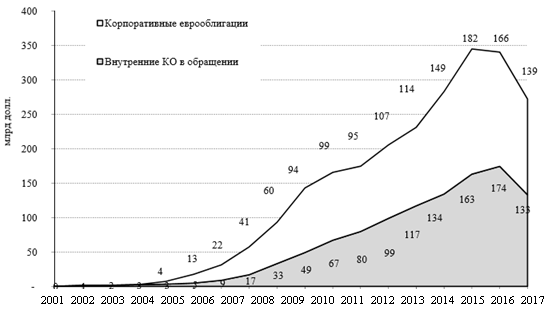

Капитализация рынка рублевых корпоративных облигаций выросла с 6,6 трлн руб. в 2017 г. до 8,1 трлн руб. в 2018 г., или на 20,8% (рис. 4).

Стоимость региональных облигаций за тот же период выросла с 0,5 трлн руб. в 2017 г. до 0,6 трлн руб., или на 8,3%, в то время как объем государственных ценных бумаг практически не изменился и в 2018 г. составлял 5,6 трлн руб.

Вместе с тем объемы эмиссии внутренних облигаций в 2019 г. выросли только по корпоративным обязательствам при их уменьшении на рынке государственных и региональных долгов.

Объемы выпусков корпоративных облигаций в 2018 г. составили 1765 млрд руб. по сравнению с 1748 млрд руб. в 2017 г., т.е. выросли всего на 1,0%. Объемы размещений государственных облигаций за тот же период сократились с 1349 млрд до 836 млрд руб., или на 38,0%, региональных облигаций – с 111 млрд до 100 млрд руб., или на 9,9%.

В 2018 г. курс доллара вырос с 56,26 до 72,88 руб. Данный факт оказывает существенное влияние на оценку стоимости долговых инструментов, выпущенных российскими компаниями (рис. 4).

Рис. 4. Объемы корпоративных облигаций российских эмитентов в обращении, млрд долл.

Например, в условиях секторальных санкций задолженность российских эмитентов по еврооблигациям сократилась со 166 млрд долл. в 2017 г. до 139 млрд долл. в 2018 г. Это произошло за счет того, что при ограничениях доступа к глобальным рынкам заимствований российские компании погасили часть своей задолженности по еврооблигациям.

В то же время уменьшение совокупной стоимости внутренних корпоративных облигаций в долларовом эквиваленте со 174 млрд долл. в 2017 г. до 133 млрд долл. в 2018 г. произошло не за счет погашения долгов, а за счет переоценки стоимости данных облигаций. В результате данной переоценки на сумму около 40 млрд долл. уменьшились долги эмитентов при одновременном обесценении в валютном выражении стоимости финансовых вложений владельцев рублевых корпоративных облигаций (банков, пенсионных фондов, паевых инвестиционных фондов, страховщиков и др.).

Отрицательное воздействие на рост внутреннего рынка корпоративных облигаций в 2018 г. оказывали сохраняющаяся на высоком уровне ключевая ставка процента и нестабильность курса рубля в условиях падения нефтяных цен. Повышение в декабре 2017 г. ключевой ставки до 17% привело к росту доходности на рынке корпоративных облигаций, в январе 2018 г. средняя доходность к погашению по индексу IFX-Bonds здесь достигла 16,0% годовых.

Однако по мере снижения ключевой ставки к началу июня 2018 г. указанная доходность по облигациям сократилась до 11,7%. Снижение ключевой ставки в условиях ограниченности внешних финансовых рынков в 2018 г. позволило расширить круг рыночных выпусков корпоративных облигаций. В 2017 г. доля рыночных выпусков облигаций в общем объеме их эмиссии составляла только 20,1% по сравнению с 53,3% в 2015 г.

В 2019 г. данный показатель повысился до 87,3%. Такой рост рыночных размещений облигаций в 2019 г. обеспечили прежде всего инвестиции негосударственных пенсионных фондов за счет полученных ими из Пенсионного фонда России 550 млрд руб. в виде замороженных в 2015 г. пенсионных накоплений граждан.

То, что рынок корпоративных облигаций все больше превращается в инструмент денежного рынка в противовес долгосрочной природе самих корпоративных облигаций, показывает структура сделок с корпоративными облигациями на Московской бирже (рис. 6).

В феврале 2019 г. доля сделок РЕПО в стоимости биржевых сделок с корпоративными облигациями достигла абсолютного рекорда – 97,1%. В это же время только 1,0% сделок с корпоративными облигациями являлись действительно рыночными. Столь резкое снижение удельного веса рыночных сделок существенно повышает риски объективности ценообразования корпоративных облигаций при совершении сделок на бирже. Наши исследования факторов, влияющих на спреды доходности рублевых корпоративных облигаций, проведенные в 2017 г., показывают, что такие фундаментальные факторы, как кредитоспособность эмитента, финансовые показатели его деятельности и ликвидность выпуска облигаций, не имеют существенного влияния на размеры спредов по корпоративным облигациям

Рис. 6. Структура сделок с корпоративными облигациями на Московской бирже, %

Стоимость сделок с корпоративными облигациями на Московской бирже в 2019 г. в размере 77,5 трлн руб. практически осталась на уровне прошлого года, когда она составляла 77,2 трлн руб.

Аналогичные проблемы, связанные с сокращением доли рыночных сделок, испытал биржевой рынок региональных облигаций. В феврале 2019 г. доля рыночных сделок здесь составила 5,1%, в то время как доля сделок РЕПО достигла 91,7% по сравнению соответственно с 1,2 и 90,2% в 2017 г. При таком сочетании рыночных и нерыночных сделок также встает вопрос об обоснованности рыночной оценки стоимости региональных облигаций при использовании их в качестве залога при выдаче кредитов Банком России в виде сделок РЕПО.

Однако в целом концентрация выпусков корпоративных облигаций остается высокой. В 2019 г. на 24 самых крупных эмитента приходилось 61,5% всей суммы эмиссии корпоративных облигаций, в том числе на государственные компании – 46,4%. Соответственно данный рынок остается механизмом перераспределения финансовых ресурсов в пользу крупных государственных структур.

С каждым годом рынок корпоративных облигаций все больше обслуживает денежные потоки между государственными структурами. Государственные компании заимствуют деньги у государственных структур. Вторичный рынок также поддерживается преимущественно государственными банками вместе с Банком России. Более того, андеррайтерами и инвестиционными консультантами при размещении корпоративных облигаций также выступают преимущественно государственные инвестиционные банки.

Таким образом, важным критерием эффективности рынка корпоративных облигаций является его способность привлекать инвестиции в компании реального сектора и банковские структуры.

2.3 Сделки с государственными ценными бумагами

В 2017–2019 гг. рынок федеральных ценных бумаг переживал сложные времена. Введение международных санкций ограничило возможности для новых внешних заимствований, а повышение волатильности на внутреннем финансовом рынке сократило спрос на рублевые ОФЗ и привело к росту ставок заимствования. В условиях замораживания накопительной части пенсий в 2017–2019 гг. на внутренний рынок госдолга перестали поступать новые средства в виде пенсионных накоплений. Проведенная в феврале 2013 г. либерализация доступа на рынок ОФЗ нерезидентов за счет открытия счетов Евроклир и Клирстрим в НРД в условиях введения ограничений для европейских и американских инвесторов на приобретение государственных ценных бумаг Российской Федерации позволила привлечь новые средства нерезидентов, но в то же время повысила риски внезапного оттока средств нерезидентов из ОФЗ, которые, к счастью, так и не материализовались в последующем.

В 2018 г. объем размещений ОФЗ снизился с 1349 млрд руб. в 2017 г. до 836 млрд руб. в 2017 г. Пытаясь повысить привлекательность государственных ценных бумаг в глазах инвесторов, в 2018 г. Минфин России пошел на выпуск ОФЗ с привязкой купона к индексу RUONIA, а также на эмиссию ОФЗ-ИН с номинальной стоимостью, привязанной к инфляции, и с умеренной ставкой купонного дохода.

Индексируемые в соответствии с инфляцией облигации вызвали большой спрос среди внутренних институциональных инвесторов, что позволило Минфину привлечь около 150 млрд руб. По мнению Банка России, открытие в российском центральном депозитарии счетов номинального держателя для иностранных расчетно-клиринговых организаций в начале 2013 г. привело к значительному притоку иностранных инвестиций на внутренний рынок государственного долга.

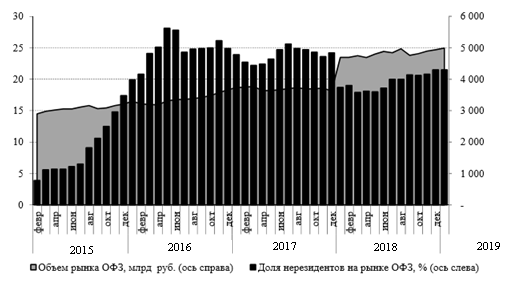

Иностранная инвестиционная база является достаточно диверсифицированной и включает участников, придерживающихся самых разных инвестиционных стратеги. В 2015 г. доля нерезидентов в структуре владельцев ОФЗ достигла 24,9%. Столь быстрый рост доли нерезидентов на рынке ОФЗ был неожиданным даже для Минфина России. Согласно «Основным направлениям государственной долговой политики Российской Федерации на 2015–2018 гг.» ожидалось, что указанный показатель повысится лишь до 10% в среднесрочной перспективе, а до 25% – в долгосрочной перспективе.

В условиях санкций и ожидаемого снижения суверенного рейтинга Российской Федерации со стороны трех ведущих международных рейтинговых агентств до уровня ниже инвестиционного в конце 2017 г. существенно выросли риски оттока средств нерезидентов из ОФЗ. Однако снижение до «мусорного» уровня суверенного кредитного рейтинга России со стороны агентств S&P 25 января 2018 г. и Moody’s 20 февраля 2018 г. не повлекло массовых распродаж ОФЗ. Доля нерезидентов в структуре владельцев ОФЗ сократилась с 24,2% в декабре 2017 г. до 18,7% в январе 2018 г. Это стало следствием, скорее, увеличения объемов ОФЗ за счет учета внерыночных выпусков, чем распродаж государственных бумаг иностранными инвесторами. Однако в последующем доля нерезидентов в ОФЗ выросла с 18,7% в январе 2018 г. до 21,5% в январе 2019 г. (рис. 7).

Рис. 7. Доля нерезидентов на рынке ОФЗ с февраля 2015 г. по январь 2019 г.

В 2015–2019 гг. благодаря статистике Московской биржи стали публично доступными данные о разных режимах сделок на рынке государственных облигаций. До этого в обзорах финансового рынка Банк России раскрывал лишь информацию об объемах рыночных (аукционных) сделок и об операциях в режиме переговорных сделок по ОФЗ, доля сделок РЕПО на рынке государственных облигаций в декабре 2018 г. составляла 96,1%. На рыночные сделки приходилось около 1,1% торгового оборота. В такой ситуации не вполне ясно, какую функцию выполняют собственно рыночные сделки, насколько их информация позволяет получить объективную рыночную информацию о параметрах рынка ОФЗ и еврооблигаций.

Общий объем торгов государственными ценными бумагами на Московской бирже вырос с 62,6 трлн руб. в 2017 г. до 63,7 трлн руб. в 2018 г., или на 2,0%. При этом объем сделок РЕПО за указанный период вырос с 58,6 трлн до 60,1 трлн руб., или на 3,0%. Объем рыночных сделок за 2018 г. вырос до 0,9 трлн руб. по сравнению с 0,8 трлн руб. в 2017 г., или на 8,0%. Тем не менее абсолютный размер рыночных сделок с государственными облигациями на бирже практически не растет начиная с 2015 г.

К началу 2017 г. на фоне краткосрочного валютного кризиса и роста ключевой ставки до 17% произошло резкое ухудшение условий заимствования средств государством, на котором динамика курса рубля сопоставлена с ростом стоимости дефолтного свопа (CDS)1 на суверенные облигации РФ со сроком обращения 5 лет.

2.4 Сделки на срочном рынке

В 2019 г. на срочном биржевом рынке произошли серьезные изменения. Прежде всего, они связаны с существенным ростом торговой активности участников рынка, особенно фьючерсного рынка. Темпы развития срочного рынка существенно опережали как фондовый, так и денежный рынки.

Число клиентов на срочном рынке выросло с 34,2 тыс. в 2017 г. до 44,9 тыс. по итогам 2018 г., или на 31,2%, в то время как на фондовом рынке число активных клиентов брокеров сократилось с 83,0 тыс. до 81,9 тыс., или на 1,0%. Объем торгов фьючерсами вырос с 7,6 трлн руб. в декабре 2017 г. до 26,5 трлн руб. в феврале 2019 г., или в 3,5 раза. За это же время число заключенных на фьючерсном рынке сделок увеличилось с 12,9 млн до 41,5 млн, или в 3,2 раза.

Фьючерсы стали популярным инструментом для хеджирования, прежде всего от валютных рисков. Наоборот, торговая активность с опционами снижалась в стоимостном измерении и росла по количеству сделок. Объем торгов опционами сократился с 1,0 трлн руб. в декабре 2017 г. до 0,5 трлн руб. в феврале 2019 г., или в 2,0 раза. При этом число заключенных на опционном рынке сделок увеличилось с 0,5 млн до 0,6 млн, или на 20,0%. Более активное развитие фьючерсного рынка по сравнению с опционами связано с опережающим ростом срочных сделок на валютном рынке, где фьючерсы являются преобладающим типом контрактов. Из-за волатильности ключевой ставки значительный спад произошел на рынке процентных опционов, которые в начале 2018 г. биржа рассматривала как важный перспективный драйвер роста срочного рынка.

В 2019 г. на срочном рынке Московской биржи часто случались технические сбои. Повышение операционной надежности систем, а также переход на механизм торговли различными активами на бирже с единой торговой позиции участников являются ключевыми проектами развития Московской биржи на 2019 г. Срочный рынок все более активно развивается в сторону валютных сделок, доля индексных инструментов на рынке фьючерсов существенно сокращается.

На фьючерсном рынке доля сделок с валютными инструментами выросла с 65,1% в декабре 2017 г. до 71,9% в декабре 2018 г., доля сделок с индексными инструментами за соответствующий период снизилась 28,4 до 19,3%. Это показывает, что во время острой фазы текущего кризиса участники рынка для целей хеджирования в большей мере использовали фьючерсы на валюту, чем на ценные бумаги и индексы. В 2018 г. объемы сделок с фьючерсами на индексы даже сократились в абсолютном выражении с 2,1 трлн руб. в декабре 2017 г. до 1,8 трлн руб. в декабре 2018 г., или на 14,0%. Невысокой пока остается роль процентных инструментов срочного рынка.

На рынке опционов доля сделок с валютными инструментами, наоборот, снизилась с 77,1% в декабре 2017 г. до 46,0% в декабре 2018 г., доля сделок с индексными инструментами за соответствующий период времени выросла с 22,2 до 50,7%. Тем не менее это происходило на фоне абсолютного снижения объемов торгов на опционном рынке с 971 млрд руб. в декабре 2017 г. до 400 млрд руб. в декабре 2018 г.

Таким образом, рынок ценных бумаг это сложный механизм, целая система, включающая в себя множество аспектов. Одним из основных моментов в этом вопросе является контроль и регулирование данного рынка. Регулирование рынка ценных бумаг — это упорядочение деятельности на нем всех его участников и операций между ними со стороны организаций, уполномоченных обществом на эти действия.

Заключение

Под инфрастуктурой рынка ценных бумаг (РЦБ) понимают комплекс взаимосвязанных факторов (частей инфраструктуры), обеспечивающих достижение стоящих перед рынком целей.

Для успешной торговли на фондовом рынке необходимо ясно представлять себе. как функционирует рынок ценных бумаг, какие существуют участники рынка, в чем заключается их роль, и как они между собой взаимодействуют.

Коммерческие организации, которые составляют основу инфраструктуры рынка и являются профессиональными участниками рынка ценных бумаг могут быть организации в форме юридического лица и обладающие лицензией ФСФР на право ведения определенного вида деятельности на рынке.

Биржи, являясь главными организаторами торговли на рынке ценных бумаг, решают следующие задачи:

- предоставление места на рынке профессиональным участникам торгов, т.е. централизация места, где может происходить как первичная (продажа ЦБ их первым владельцем), так и вторичная продажа;

- выявление равновесной рыночной цены;

- обеспечение открытости биржевой торговли;

• обеспечение арбитража - механизма для беспрепятственного разрешения споров; - обеспечение гарантий исполнения сделок, заключенных в биржевом зале;

- разработка этических стандартов, кодекса поведения участников биржевой торговли.

На биржах проходит основной оборот торгов по наиболее ликвидным ценным бумагам высококлассных эмитентов, поэтому они и являются основным структурным элементом рынка ценных бумаг. Биржа берет на себя обеспечение гарантий совершения сделок как продавцам по поставке денег за проданные бумаги, так и покупателям по поставке купленных активов.

Управляющая компания - профессиональный участник рынка ценных бумаг, лицензируемый ФСФР РФ, основная обязанность которого - управление активами фондов и продажа паев этих фондов клиентам - частным инвесторам. Управляющая компания может управлять несколькими инвестиционными фондами одновременно. Такие фонды могут быть созданы на средства частных инвесторов или на средства других организаций, например, пенсионных и страховых компаний.

Все названные составляющие инфраструктуры РЦБ гармонично дополняют друг друга и только совместно обеспечивают решение задач, стоящих перед рынком.

Таким образом, создание инфраструктуры РЦБ - это длительный (практически непрерывный) процесс, который неотступно следует за всеми нововведениями на рынке (за появлением в обращении новых финансовых инструментов, за вновь возникшими задачами и т. п.). Отставание здесь всегда сдерживает развитие рынка и экономики страны в целом. Поэтому процессом создания и дальнейшего совершенствования инфраструктуры РЦБ управляет Государство.

Список литературы

- Гражданский Кодекс Российской Федерации ст.142 (часть первая): федер. закон [от 30.11.1994 № 51-ФЗ] // Собрание законодательства РФ. – 05 декабря. -1994. - № 32. – ст. 3301.

Федеральный закон от 22.04.1996 N 39-ФЗ «О рынке ценных бумаг» // Консультант плюс

Федеральный закон от 07.12.2011 N 414-ФЗ «О центральном депозитарии»// Консультант плюс

- Баринов, Э. А. Рынки: валютные и ценных бумаг / Э.А. Баринов – М.: Экзамен, 2016. – 608с.

- Балабанов, И.Т. Финансовый менеджмент: Учебник./ И.Т. Балабанов. - М.: Финансы и статистика, 2017.- 224с.

- Бepзoн, Н.И. Pынoк цeнныx бумaг. Учeбник / Н.И. Бepзoн. – М.: Юpaйт, 2017. – 537 c.

- Бopoвкoвa, В.A. Pынoк цeнныx бумaг. Учeбнoe пocoбиe / В.A. Бopoвкoвa. – CПб.: Питep, 2018. – 336 c.

- Буренин, А.Н. Фьючерсные, форвардные и опционные рынки./ А.Н. Буренин.- М.: Юристь, 2016. - 160с.

Вавулин, Д.А. Предоставление информации отдельными категориями лиц на рынке ценных бумаг / Д.А. Вавулин // Право и экономика. – 2017. - № 3. – С. 14.

- Волкова А. В. Роль государства в регулировании рынка ценных бумаг в России и Великобритании // Молодой ученый. — 2018. — №9. — С. 561-563.

- Галанов, В. А. Рынок ценных бумаг / В.А. Галанов – М: Финансы и статистика, 2017.- 446с.

Горбунова, М. Финансовое право / М.Горбунова. - М.: Юристь, 2017. – 410с.

Грязнова, А.Г. Биржевая деятельность: Учебник / под ред. проф. Грязновой А.Г., проф. Корнеевой Р.В., проф. Галанова В.А. -М: Финансы и статистика, 2015. – 240с.

Дегтярева, О. И. Биржевое дело. / О.И. Дегтярева.– М.: ЮНИТИ, 2016.- 679с.

- Жукoв, E.Ф. Pынoк цeнныx бумaг: кoмплeкcный учeбник / E.Ф. Жукoв, В.C. Тopoпцoв, Д.Б. Гpигopoвич, Н.П. Нишaтoв. – М.: Инфpa-М, 2017. – 375с.

Иванова, Е.В. Финансовые деривативы: фьючерс, форвард, опцион, своп / Е.В. Иванова .-М.: Юристь, 2017. - 410с.

- Российская экономика в 2018 году. Тенденции и перспективы (Выпуск 34). – М.: Институт Гайдара, 2019. - 656 с.

- Рябова, А.Ю. Мошенничество на рынке ценных бумаг / А.Ю. Рябова // Актуальные проблемы российского права. – 2018. - № 3. – С. 15.

- Смирнов, И.Е. Совершенствование рынка ценных бумаг / И.Е. Смирнов // Управление в кредитной организации. – 2018. - № 2. – С. 11.

Титова, С. Финансовые инструменты / С. Титова // Новая бухгалтерия. - 2017. - № 4. - С.12

Цветкова, Н.В. Рынок ценных бумаг Китая и России: факторы влияния / Н.В. Цветкова // Молодой ученый. — 2019. — №6. — С. 580-584.

- Право на недвижимость и на земельный участок (Общие вопросы правового режима земельного участка как объекта права собственности )

- Менеджмент человеческих ресурсов. Понятие и современные особенности.

- Правовое регулирование рекламной деятельности (Особенности рекламной деятельности в РФ)

- Частное и публичное право как отрасли права (Теоретические основы частного и публичного права, как отрасли права)

- Особенности политики психологической поддержки персонала корпораций(подсистемы социально-психологической поддержки персонала в современной организации)

- Особенности политики психологической поддержки персонала корпорации

- Анализ состояния и использования основных средств коммерческого банка (на примере ПАО «Сбербанк России»)

- Финансы как инструмент регулирования экономики

- Порядок создания и учредительные документы юридических лиц (Классификация споров по регистрацию юридических лиц)

- Проектные структуры управления (Проектное управление и организационные решения)

- Роль мотивации в поведении организации на примере гостиничного комплекса «Park Inn Прибалтийская»

- Характеристика организации и организационной структуры и ее типы