Понятие и виды федеральных налогов, уплачиваемых юридическими лицами

Содержание:

ВВЕДЕНИЕ

Обязанность уплаты налогов и сборов закреплена в Конституции Российской Федерации. В соответствии со статьей 57, каждый обязан уплачивать законно установленные налоги и сборы.

Согласно статье 19 Налогового кодекса Российской Федерации налогоплательщиками выступают организации и физические лица, на которые, в соответствии с Налоговым кодеком Российской Федерации, возложена обязанность уплачивать соответствующие налоги и сборы.

Из тринадцати видов налогов, установленных налоговой системой Российской Федерации, восемь налогов уплачиваются юридическими лицами: налог на добавленную стоимость, акцизы, налог на прибыль организаций, налог на добычу полезных ископаемых, налог на имущество организаций, налог на игорный бизнес, водный налог, сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов. Уплата трех налогов возложена как на юридических, так и на физических лиц: земельный налог, транспортный налог, государственная пошлина. Из четырех видов налогов, действующих в системе специальных налоговых режимов, только один налог- единый налог при действии соглашения о разделе продукции уплачивается исключительно юридическими лицами. Три остальных налога: единый сельскохозяйственный налог, единый налог при упрощенной системе налогообложения, единый налог на вмененный доход для отдельных видов деятельности, платят как физические лица-предприниматели без образования юридического лица, так и юридические лица.

При этом важно подчеркнуть одно обстоятельство: конкретные налогоплательщики - юридические лица уплачивают гораздо меньше налогов, чем это предусмотрено в Налоговом кодексе Российской Федерации. Это вызвано тем, что в их числе достаточно много специфических налогов, уплата которых возложена на ограниченное число организаций. К таким налогам относятся акцизы, налог на добычу полезных ископаемых, водный налог, сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов, государственная пошлина, налог на игорный бизнес, транспортный налог. При этом акцизы на отдельные виды товаров, плательщиками которых являются юридические лица, фактически (а не документально, как другие косвенные налоги) платят непосредственно потребители, то есть физические лица.

Объектом исследования является системы налогообложения, применяемые предприятиями и организациями в Российской Федерации.

Предметом исследования являются налоги, уплачиваемые юридическими лицами.

Целью написания данной работы является исследование экономических и правовых основ налогообложения юридических лиц в Российской Федерации.

Основными задачами написания работы являются:

- изучить понятие, виды и порядок уплаты налогов, уплачиваемых юридическими лицами;

- рассмотреть роль федеральных налогов, уплачиваемых юридическими лицами в налоговой системе;

- проанализировать динамика налоговых платежей и итоги контрольной работы налоговых органов по взысканию недоимок.

Работа состоит из введения, двух глав, заключения и списка литературы.

Глава 1. Понятие и виды федеральных налогов, уплачиваемых юридическими лицами

1.1.Понятие, виды и порядок уплаты налогов, уплачиваемых юридическими лицами

Каждый человек, проживающий на территории Российской Федерации, а также предприятие или организация любой организационно-правовой формы со всеми своими филиалами и представительствами, если таковые имеются, находящееся на территории страны или вне ее пределов, но осуществляющих деятельность на территории Российской Федерации, признаваемые в соответствии с Налоговым Кодексом Российской Федерации (НК РФ) налогоплательщиками, обязаны уплачивать законно установленные налоги и сборы в бюджет государства [1]. Действующим законодательством предусмотрено деление всех налогов и сборов на 3 группы: федеральные, региональные, местные.

В настоящей работе хотелось бы обратить внимание на ту группу налогов и сборов, которые непосредственно касаются большинства налогоплательщиков и обязательны к уплате ими, вне зависимости от места их проживания на территории РФ - федеральные налоги. [3.C.12]

Согласно НК РФ, ст. 12, федеральными налогами и сборами признаются налоги и сборы, установленные Налоговым кодексом в ст. 13, обязательные к уплате на всей территории страны за исключением тех случаев, когда организация или индивидуальный предприниматель применяют для осуществления своей деятельности один из специальных налоговых режимов, определяющий особый порядок уплаты налогов. [2.C.4]

Так, к федеральным налогам и сборам относятся следующие:

- Налог на добавленную стоимость;

- Акцизы;

- Налог на доходы физических лиц;

- Налог на прибыль организаций;

- Налог на добычу полезных ископаемых;

- Водный налог;

- Сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов;

- Государственная пошлина. [13.C.43]

Далее дадим общую информацию по каждому из перечисленных налогов, обращая внимание на следующие обязательные пункты: кто является налогоплательщиком, что является объектом налогообложения и налоговой базой для исчисления налога, налоговый период, ставки по налогу, порядок и сроки уплаты налога, сроки предоставления налоговой декларации.

Первый налог, который мы рассмотрим, будет налог на добавленную стоимость (НДС). Налогоплательщиками НДС, согласно действующему законодательству, признаются организации и индивидуальные предприятия, а также лица, которые осуществляют перемещение товаров через таможенную границу РФ. В отношении первых двух категорий налогоплательщиков может быть предоставлено освобождение от уплаты налога сроком на 1 год, если за три предшествующих последовательных календарных месяца сумма выручки от реализации товаров (работ и услуг) без учета налога не превысила в совокупности 2 миллиона рублей. [2.C.65]

Объектом налогообложения по данному налогу являются следующие операции (ст. 146 НК РФ) [1]: реализация товаров (работ и услуг) на территории РФ; передача на территории РФ товаров (выполнение работ, оказание услуг) для собственных нужд, расходы на которые не принимаются к вычету при исчислении налога на прибыль организаций; выполнение строительно-монтажных работ для собственного потребления; ввоз товаров на территорию РФ и иные территории, находящиеся под ее юрисдикцией (таможенная территория РФ). [14.C.6]

Однако стоит упомянуть, что есть перечень операций, которые законодательно не подлежат налогообложению: операции связанные с обращением валюты, передачей имущества правопреемникам, наследование имущества и другие. Они перечислены в ст. 149 НК РФ [1].

Налоговой базой по НДС является выручка от реализации, определяемая путем суммирования всех доходов, связанных с расчетами по оплате товаров (работ и услуг), имущественных прав, полученных налогоплательщиков в денежной и/или натуральной форме, включая оплату ценными бумагами. Если реализуемые товары относятся к товарам, помещенным под таможенный режим, либо к детским или продовольственным товарам либо к фармацевтическим средствам или другим товарам, на которые определены специальные ставки 0 % и 10 %, а также есть товары, облагаемые обычной 18-процентной ставкой, то налоговая база определяется отдельно по каждому виду товара, путем перемножения налоговой базы и соответствующей ставки процента. [4.C.7]

Следующий налог - налог на доходы физических лиц (НДФЛ). Налогоплательщиками подоходного налога признаются физические лица, являющиеся налоговыми резидентами РФ (фактически проживающие на территории РФ не менее 183 календарных дней в течение 12 следующих подряд месяцев), а также физические лица, получающие доход от источников в РФ, но не являющиеся налоговыми резидентами. [10.C.11]

Объектом налогообложения является суммарный доход, полученный налогоплательщиками: от источников в РФ и/или за пределами РФ - для налоговых резидентов; от источников в РФ - для иностранных граждан.

Налоговая база по НДФЛ определяется как суммарный доход налогоплательщика, уменьшенный на сумму налоговых вычетов, представленных в ст. 218-221 НК РФ - стандартные, социальные, профессиональные и имущественные налоговые вычеты, либо иные вычеты, установленные судом или законодательством. В случае применения различных налоговых ставок (ст. 224 НК РФ), налоговая база рассчитывается по каждому доходу отдельно путем перемножения налоговой базы и соответствующей ставки процента. [1]

Акцизы. Налогоплательщиками данного налога в соответствии с ст. 179 НК РФ признаются организации и индивидуальные предприниматели (ИП), а также лица, осуществляющие перемещение товаров через таможенную границу Евразийского экономического союза, если все они совершают операции с подакцизной продукцией. К подакцизной продукции относятся такие товары как этиловый спирт, спиртосодержащая продукция, табачная продукция, алкогольная продукция, дизельное топливо и другая продукция, перечисленная в ст. 181 НК РФ. [1]

Объектом налогообложения признается перечень операций, представленных в ст. 182 НК РФ, включая операции по реализации подакцизных товаров, их передаче в качестве уставного капитала, их передаче для собственных нужд, получение прямогонного бензина организацией и другие. [11.C.32]

Информация о налоговом и отчетном периодах, ставках по налогу, порядку и сроках уплаты налога, сроках предоставления налоговой декларации по рассмотренным налогам (НДС, НДФЛ и акцизы) представлены ниже (табл. 1.1).

Таблица 1.1

Порядок исчисления и уплаты НДС, НДФЛ и акцизов [8]

|

НДС |

НДФЛ |

Акцизы |

|

|

Налоговый период |

Квартал |

Календарный год |

Календарный год |

|

Отчетный период |

Месяц |

Месяц |

Месяц |

|

Ставка по налогу |

0 %, 10 %, 18 % |

9 %, 13 %, 15 %, 30 %, 35 % |

Твердая и адвалорная ставки установлены для каждого вида продукции в ст. 193 НК РФ |

|

Исчисление налога |

Налогоплательщиками составляется счет-факутра |

Сумма налога исчисляется налоговыми агентами |

Сумма налога исчисляется налогоплательщиками |

|

Дата подачи налоговой декларации |

Не позднее 25 числа месяца, следующего за истекшим налоговым периодом |

Не позднее 30 апреля года, следующего за истекшим налоговым периодом - для ИП и лиц, занимающихся частной практикой |

Не позднее 25 числа месяца, следующего за истекшим налоговым периодом, или в соответствии со ст. 204 НК РФ |

|

Срок уплаты налога |

Не позднее 25 числа месяца, следующего за истекшим налоговым периодом |

Не позднее дня, следующего за днем выплаты дохода налогоплательщику |

Не позднее 25 числа месяца, следующего за истекшим налоговым периодом (ст. 204 НК РФ) |

При определении налоговой базы используют твердые (сумма за 1 единицу измерения) налоговые ставки в случае, если продукция представлена в натуральном выражении, и адвалорные (в процентах) налоговые ставки, когда подакцизная продукция имеет стоимостное выражение без учета акцизов и НДС. Соответственно налоговая база перемножается на соответствующую ставку налога (ст. 187 НК РФ).[1]

Налог на прибыль организаций выплачивают следующие категории лиц: российские организации и иностранные организации, осуществляющие деятельность в РФ через постоянные представительства и/или получающие доход от источников в РФ [4].

Объектом налогообложения при этом признается прибыль, получаемая налогоплательщиком: для российских организаций - доходы, уменьшенные на величину расходов; для иностранных организаций, осуществляющих деятельность в РФ через постоянные представительства - полученные через представительства доходы, уменьшенные на величину расходов, произведенными этими представительствами; для иностранных организаций, получающих доход от источников в РФ - доход, полученный от источников в РФ. Налоговая база представляет собой денежное выражение прибыли.

Налог на добычу полезных ископаемых - пятый федеральный налог. Его уплачивают организации и индивидуальные предприниматели, признаваемые пользователями недр в соответствии с законодательством РФ. [11.C.43]

Объектом налогообложения по данному налогу признаются полезные ископаемые, добытые из недр на территории РФ; полезные ископаемые, извлеченные из отходов (потерь) добывающего производства, если это извлечение подлежит лицензированию; полезные ископаемые, добытые из недр на территории за пределами РФ, если эта территория находится под юрисдикцией РФ или арендуется у иностранных государств (ст. 336 НК РФ).

Налоговую базу налогоплательщик определяет для каждого вида добытого полезного ископаемого, включая полезные компоненты, извлекаемые из недр попутно при добыче основного полезного ископаемого. В отношении добытых полезных ископаемых, для которых установлена специфическая налоговая ставка либо ставка налога рассчитывается с учетом коэффициента, налоговая база определяется в зависимости от стоимостного или натурального выражения объекта налогообложения применительно к каждой налоговой ставке (ст. 338 и ст. 342 НК РФ). [1]

Водный налог подлежит уплате следующими категориями лиц: организации, физические лица, в том числе индивидуальные предприниматели, осуществляющие пользование водными объектами, подлежащее лицензированию в соответствии с законодательством РФ и не осуществляющие водопользование на основании договоров водопользования согласно Водному Кодексу РФ. [7.C.21]

Объектом налогообложения признаются следующие виды водопользования: забор воды из водных объектов; использование акватории водных объектов, за исключением лесосплава в плотах и кошелях; использование для целей гидроэнергетики; использования для целей сплава древесины в плотах и кошелях. Для каждого объекта налогообложения налоговая база определяется путем его умножения на соответствующую налоговую ставку согласно ст. 333.10 и ст. 333.12 НК РФ. [1]

Информация о налоговом периоде, ставках по налогу, порядке и сроках уплаты налога, сроках предоставления налоговой декларации по выше представленным налогам представлена в таблице 2.

Таблица 2

Порядок и сроки уплаты налога на прибыль организации, налога на добычу полезных ископаемых и водного налога [9]

|

Налог на прибыль организаций |

Налог на добычу полезных ископаемых |

Водный налог |

|

|

Налоговый период |

Календарный год |

Календарный месяц |

Квартал |

|

Отчетный период |

I квартал, полугодие, 9 месяцев |

- |

- |

|

Ставка по налогу |

0 %, 9 %, 15 %, 20 % (2 % - в федеральный бюджет; 18 % - в бюджет субъекта РФ, где эта ставка может быть снижена) |

Определяется согласно ст. 342 НК РФ |

Определяется согласно ст. 333.12 НК РФ |

|

Исчисление налога |

Сумма налога исчисляется налогоплательщиками |

Сумма налога исчисляется налогоплательщиками |

Сумма налога исчисляется налогоплательщиками |

|

Дата подачи налоговой декларации |

Не позднее 28 календарных дней со дня окончания соответствующего отчетного периода |

Не позднее последнего числа месяца, следующего за истекшим налоговым периодом |

Не позднее 20 числа месяца, следующего за истекшим налоговым периодом |

|

Срок уплаты налога |

Не позднее 28 календарных дней со дня окончания соответствующего отчетного периода |

Не позднее 25 числа месяца, следующего за истекшим налоговым периодом |

Не позднее 20 числа месяца, следующего за истекшим налоговым периодом |

Сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов взимаются с организаций и физических лиц, в том числе индивидуальных предпринимателей, получающих в установленном порядке разрешение на добычу объектов животного мира или на добычу (вылов) водных биологических ресурсов на территории РФ и специальных зонах (ст. 333.1 НК РФ). [1]

Объектами налогообложения по данному сбору являются объекты животного мира и водных биологических ресурсов, установленные перечнем ст. 333.3 НК РФ. Сумма сбора за пользование объектом налогообложения исчисляется путем умножения количества объектов на ставку сбора [5.C/32].

Ежемесячно, не позднее 20-го числа, налогоплательщики выплачивают сбор до момента окончания выданного им соответствующего разрешения. Необходимые сведения предоставляются в налоговую не позднее 5-го числа каждого месяца.

Государственная пошлина представляет собой сбор, взимаемый с лиц, признаваемых налогоплательщиками данного сбора, при их обращении в органы, уполномоченные в соответствии с законодательством РФ, за совершением в отношении этих лиц юридически значимых действий. К таким действиям относятся обращение в суды общей юрисдикции, арбитражные суды, обращение к нотариусу, государственная регистрация организаций и другие. Налогоплательщиками признаются организации и физические лица, если они обращаются за совершением юридически значимых действий или выступают ответчиками в судах с учетом принятия решения судом не в их пользу (ст. 333.17 НК РФ). [1]

Размеры государственной пошлины устанавливаются в зависимости от совершаемого юридически значимого действия ст. 333.19-333.34 НК РФ. Уплачивается налогоплательщиком до или после совершения юридически значимого действия согласно ст. 333.18 НК РФ. [1]

1.2. Роль федеральных налогов, уплачиваемых юридическими лицами в налоговой системе

Становление рыночной экономики в Российской Федерации изменило структуру источников обеспечения государства финансовыми ресурсами. Основным источником государственных доходов на данном этапе развития экономики являются налоги.

Налоги олицетворяют собой ту часть совокупности финансовых отношений, которая связана с формированием денежных доходов государства, необходимых ему для выполнения соответствующих функций - социальной, оборонной, правоохранительной, по развитию фундаментальной науки и пр. Как часть экономических отношений налоги относятся к экономическому базису [3].

Таблица 1.3.

Доходы Федерального бюджета, [8].

|

Виды доходов |

млн., руб. |

|

Налоговые и неналоговые доходы |

2 039,9 |

|

Безвозмездные поступления |

239,0 |

|

Всего доходов |

2 278,9 |

Современные бюджетные системы включают бюджеты центрального правительства, региональных органов и органов местного самоуправления. Государственные доходы формируются главным образом за счет налогов [2]. Основная часть налоговых доходов поступает в федеральный бюджет, за региональными и местными бюджетами закреплены налоги и сборы, собираемость которых невелика [2.C.33].

В рамках данного исследования целесообразно провести анализ доходной части Федерального бюджета.

Федеральные налоги в РФ установлены налоговым законодательством и являются обязательными к уплате на всей территории страны. Все виды налоговых доходов представлены в табл.1.3.

Федеральный бюджет примерно на 90% формируется за счет налогов (рис.1). Основными налогами, перечисляемыми в бюджет страны являются: НДС, акцизы, таможенные пошлины, налог на прибыль.

Около 47% государственных доходов за счет налогов принадлежит НДС, остальные налоги поступают в бюджет страны в размере 15% от общей суммы исчислений. [9]

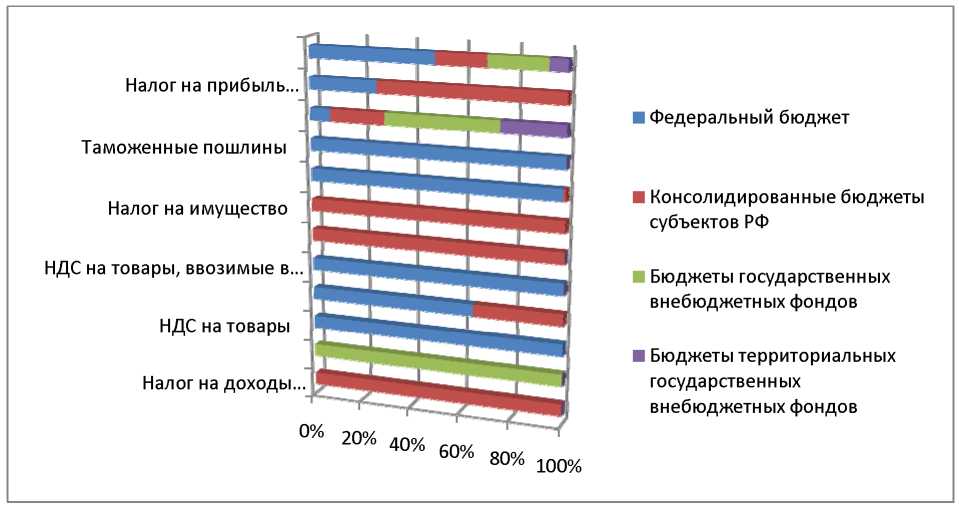

Рисунок 1.1. Структура поступлений в консолидированный бюджет РФ по уровням бюджетной системы, [9].

Действующая система сбора средств федерального бюджета имеет ряд недостатков, вследствие чего бюджет недополучает денежные средства, либо получает, но не в достаточном количестве.

Основными проблемами налоговой системы РФ являются [2]:

Усложненность налоговой системы. Органами федерального казначейства осуществляется учёт поступлений в федеральный бюджет и контроль за использованием этих средств. Те средства, которые поступают в федеральный бюджет, становятся доступными только тогда, когда банком и органами казначейства будет составлена отчётность об остатках средств на лицевых счетах по учёту доходов федерального бюджета, перечисленных на финансирование расходов. Нестабильность налогового законодательства, Это обусловливается тем, что в налоговый кодекс периодически вносятся изменения и поправки, что приводит к неустойчивому положению экономику страны ,тем самым еще более обостряя экономический кризис [14].

Еще одним недостатком налоговой системы является то, что налогоплательщик и налоговые органы поставлены в неравноправное положение.

Хочется выделить еще одну существенную проблему - слабый контроль за сбором налогов, в результате чего происходит уклонению от уплаты налогов, тем самым уменьшаются налоговые поступления [5].

Также одной из негативных сторон налоговой системы является ориентация на косвенные методы налогообложения. Косвенные налоги занимают около 70% поступлений в бюджет. К таким налогам относятся налоги, включаемые в цены реализуемых товаров и продукции, а также в тарифы на услуги и работы, выступающие в качестве ценообразующих элементов, вызывающих, в свою очередь, повышение указанных цен и усиление инфляционных процессов. Поскольку плательщиками косвенных налогов выступают конечные потребители, население и государственные бюджетные учреждения, то при взимании этих налогов снижаются реальные доходы, прежде всего, наименее обеспеченной части населения. Оплата косвенных налогов независимо от уровня дохода плательщика приводит к тому, что чем богаче плательщик, тем меньшую долю своего дохода он отдает государственной казне.

Выводы:

Таким образом, выходом из сложившейся ситуации может стать снижение налоговых ставок. Однако следует повысить при этом штрафные санкции за уклонение или неуплату налогов. Сделать это нужно таким образом, чтобы платить налоги стало выгоднее, чем уклониться от налога и заплатить санкции которые в два или три раза выше налогов.

Глава 2. Анализ проблематики собираемости налогов

2.1.Динамика налоговых платежей

По оперативным данным Федеральной налоговой службы, размещенным на официальном сайте Федеральной налоговой службы, в консолидированный бюджет Российской Федерации на 1 января 2016 г. поступило налогов, сборов и иных обязательных платежей, администрируемых ФНС России, на сумму 9 719,6 млрд. рублей, что на 26% больше, чем за соответствующий период предыдущего года. На основе отчетности ФНС по форме № 1-НМ нами обобщены данные по поступлению налогов и сборов в бюджет и в таблице 2.1 приведен сравнительный анализ поступлений в 2015 году с 2013 годом.

Таблица 2.1

Поступление налогов, сборов и иных обязательных платежей в консолидированный бюджет Российской Федерации в 2015 году по видам (млрд.рублей) [9]

|

2015г. |

В % к 2013г. |

|||||

|

Консолидированный бюджет |

в том числе |

консолидированный бюджет |

в том числе |

|||

|

федеральный бюджет |

консолидированные бюджеты субъектов РФ |

федеральный бюджет |

консолидированные бюджеты субъектов РФ |

|||

|

Всего |

9719,6 |

4480,5 |

5239,1 |

126 |

141 |

116 |

|

из них: налог на прибыль организаций |

2270,3 |

342,6 |

1927,7 |

127 |

134 |

1 126 |

|

налог на доходы физических лиц |

1994,9 |

- |

1994,9 |

111 |

- |

111 |

|

налог на добавленную стоимость на товары (работы, услуги), реализуемые на территории Российской Федерации |

1753,2 |

1753,2 |

131 |

131 |

||

|

акцизы по подакцизным товарам (продукции), производимым на территории Российской Федерации |

603,9 |

231,8 |

372,1 |

136 |

в 2,0р. |

113 |

|

налоги на имущество |

677,9 |

- |

677,9 |

107 |

- |

107 |

|

налог на добычу полезных ископаемых |

2042,6 |

2007,6 |

35,0 |

145 |

145 |

117 |

|

Другие |

376,8 |

145,3 |

231,5 |

|||

По результатам анализа поступлений можно заключить, что основную часть налогов, сборов и иных обязательных платежей консолидированного бюджета в 2015г. обеспечили поступления: налога на прибыль организаций - 23,35%, налога на добычу полезных ископаемых - 21,01%, налога на доходы физических лиц - 20,52%, налога на добавленную стоимость на товары (работы, услуги), реализуемые на территории Российской Федерации, - 18,03% (рис.2.1).

Рис.2.1. Структура поступивших налогов, сборов и иных обязательных платежей вконсолидированный бюджет Российской Федерации по видам в 2015 году, в % к итогу. [9]

В 2015г. в консолидированный бюджет Российской Федерации поступило федеральных налогов и сборов 4 480 463 735 тыс. рублей (46% от общей суммы налоговых доходов), региональных - 854 391 145 тыс. рублей(8%) . [12.C.65]

Поступление налога на прибыль организаций в консолидированный бюджет Российской Федерации в 2015г. составило 2 270 315 696 тыс. рублей увеличилось по сравнению с соответствующим периодом предыдущего года на 27% (таблица 2.2).

Таблица 2.2

Поступление налога на прибыль организаций [9]

|

2015г. |

Справочно 2013г. |

|||||||

|

консолидированный бюджет |

в том числе |

консолидированный бюджет |

в том числе |

|||||

|

млрд. рублей |

в %к итогу |

федеральный бюджет |

консолидированные бюджеты субъектов Российской Федерации |

млрд. рублей |

в %к итогу |

федеральный бюджет |

консолидированные бюджеты субъектов Российской Федерации |

|

|

Всего |

22703 |

100 |

342,6 |

1927,7 |

1774,4 |

100 |

255,0 |

1519,4 |

|

из него: зачисляемый в бюджеты бюджетной системы Российской Федерации по соответствующим ставкам |

2150,0 |

94,0 |

223,9 |

4 1804,6 |

1674,3 |

94,0 |

156,6 |

1517,6 |

|

с доходов, полученных в виде дивидендов |

89,4 |

3,0 |

89,4 |

- |

77,4 |

4,0 |

77,4 |

_ |

|

с доходов, полученных в виде процентов по государственным и муниципальным ценным бумагам |

23,4 |

1,0 |

23,4 |

15,9 |

0,9 |

15,9 |

||

|

при выполнении соглашений о разделе продукции, заключенных до вступления в силу Федерального Закона "О соглашениях о разделе продукции" и не предусматривающих специальные налоговые ставки для зачисления указанного налога в федеральный бюджет и бюджеты субъектов Российской Федерации |

2,0 |

0,09 |

0,4 |

1,6 |

2,2 |

0,4 |

1,8 |

|

|

с доходов иностранных организаций, не связанных с деятельностью в Российской Федерации через постоянное представительство, за исключением доходов, полученных в виде дивидендов и процентов по государственным и муниципальным ценным бумагам |

5,5 |

0,2 |

5,5 |

4,6 |

0,25 |

4,6 |

||

В 2015г. в консолидированный бюджет Российской Федерации (консолидированные бюджеты субъектов Российской Федерации) поступило 1 994 869 291 тыс. рублей налога на доходы физических лиц, что на 11% больше, чем за соответствующий период предыдущего года (таблица 2.3).

Таблица 2.3

Поступление налога на доходы физических лиц [9]

|

2015г. |

Справочно 2013г |

|||

|

млрд рублей |

в % к итогу |

млрд рублей |

в % к итогу |

|

|

Всего |

1994,9 |

100 |

1789,6 |

100 |

|

из них: с доходов, полученных физическими лицами, являющимися налоговыми резидентами Российской Федерации в виде дивидендов от долевого участия в деятельности организаций |

51,8 |

2,6 |

39,4 |

2,2 |

|

с доходов, облагаемых по налоговой ставке, установленной п 1 статьи 224 Налогового кодекса Российской Федерации |

1920,0 |

96,2 |

1730,8 |

96,7 |

|

с доходов, полученных физическими лицами, не являющимися налоговыми резидентами Российской Федерации |

15,7 |

0,8 |

14,0 |

0,8 |

|

с доходов, полученных в виде выигрышей и призов в проводимых конкурсах, играх и других мероприятиях в целях рекламы товаров, работ и услуг, процентных доходов по вкладам в банках, в виде материальной выгоды от экономии на процентах при получении заемных (кредитных) средств |

3,3 |

10,2 |

4,8 |

0,3 |

|

с доходов, полученных физическими лицами, являющимися иностранными гражданами, осуществляющими трудовую деятельность по найму у физических лиц на основании патента |

3,6 |

0,2 |

||

В 2015г. в консолидированный бюджет Российской Федерации поступило акцизов по подакцизным товарам (продукции), производимым на территории Российской Федерации, на сумму 603 879 883 тыс. рублей, что на 36% больше по сравнению с соответствующим периодом предыдущего года (таблица 2.4). Основную часть поступлений (95,5%) обеспечили акцизы на табачную продукцию, автомобильный бензин, дизельное топливо, пиво, алкогольную продукцию с объемной долей этилового спирта свыше 25% (за исключением вин). [5.C.12]

Таблица 2.4

Поступление акцизов по подакцизным товарам (продукции),

производимым на территории Российской Федерации

|

Январь-ноябрь 2015г. |

Справочно январь-ноябрь 2013г. |

|||||||

|

консолидированный бюджет |

в том числе |

консолидирован бюджет |

в том числе |

|||||

|

млрд. рублей |

в %к итогу |

федеральный бюджет |

консолидирован бюджеты субъектов Российской Федерации |

млрд. рублей |

в% итогу |

федеральный бюджет |

консолидированные бюджеты субъектов Российской Федерации |

|

|

Всего ( |

603,9 |

100 |

231,8 |

372,1 |

441,4 |

100 |

113,9 |

327,5 |

|

из них на: спирт этиловый из всех видов сырья (в том числе этиловый спирт-сырец из всех видов сырья) |

3,1 |

0,5 |

1,6 |

1,5 |

4,9 |

1,1 |

2,5 |

2,4 |

|

табачную) продукцию |

139,5 |

23,0 |

139,5 |

- |

106,3 |

24,1 |

106,3 |

- |

|

автомобильный бензин |

185,4 |

30,7 |

55,6 |

129,8 |

130,5 |

29,6 |

130,5 |

- |

|

легковые автомобили и мотоциклы |

8,3 |

1,4 |

2,5 |

5,8 |

5,0 |

1,1 |

5,0 |

|

|

дизельное топливо |

87,2 |

14,4 |

26,2 |

61,0 |

34,4 |

7,8 |

- |

34,4 |

|

моторное масло для дизельных и (или) карбюраторных (инжекторных) двигателей |

2,3 |

3,8 |

0,7 |

1,5 |

1,6 |

0,4 |

1,6 |

|

|

вина |

7,1 |

1,2 |

- |

7,1 |

6,2 |

1,4 |

- |

6,2 |

|

пиво |

93,7 |

15,5 |

- |

93,7 |

82,0 |

18,6 |

- |

82,0 |

|

алкогольную продукцию с объемной долей этилового спирта свыше 25% (за исключением вин) |

71,7 |

11,9 |

71,7 |

66,0 |

15,0 |

66,0 |

||

|

алкогольную продукцию с объемной долей этилового спирта свыше 9% до 25% включительно (за исключением вин) |

1,5 |

0,2 |

1,5 |

1,3 |

0,3 |

1,32 |

||

|

алкогольную продукцию с объемной долей этилового спирта до 9% включительно (за исключением вин) |

4,3 |

0,7 |

4,2 |

3,2 |

0,7 |

3,2 |

||

|

Акцизы на спиртосодержащую продукцию, производимую на территории Российской Федерации |

-0,2 |

|||||||

В 2015г. поступление налога на добычу полезных ископаемых составило 2 042 549 612 тыс. рублей, увеличившись по сравнению с соответствующим периодом предыдущего года на 45% (таблица 5). Доля поступлений налога на добычу нефти составила 90,4% и увеличилась по сравнению с соответствующим периодом предыдущего года на 0,3 процентного пункта.

Таблица 2.5

|

2015г. |

Справочно 2013г. |

|||||

|

консолиди рованный бюджет |

в том числе |

консолиди рованный бюджет |

в том числе |

|||

|

1 |

федеральный бюджет |

Консолидировбюджеты субъектов Российской Федерации |

федеральный бюджет |

консолидированные бюджеты субъектов Российской Федерации |

||

|

Всего |

2042,5 |

2007,5 |

35,0 |

1406,3 |

1376,6 |

29,7 |

|

из него: углеводородного сырья |

1988,5 |

1988,5 |

_ |

1361,2 |

1361,2 |

_ |

|

общераспространенные полезные ископаемые |

4,0 |

4,0 |

3,6 |

_ |

3,6 |

|

|

прочие полезные ископаемые (за исключением полезныхископаемых в виде природных алмазов) |

41,0 |

16,3 |

24,7 |

33,4 |

13,3 |

20,1 |

|

на континентальном шельфе Российской Федерации, в исключительной экономической зоне " Российской Федерации, при добыче полезных ископаемых из недр за пределами территории Российской Федерации |

2,7 |

2,7 |

2,1 |

2,1 |

||

|

Налог на добычу полезных ископаемых в виде природных алмазов |

6,3 |

6,3 |

6,0 |

6,0 |

||

В 2015г. поступление налога на добавленную стоимость на товары (работы, услуги), реализуемые на территории Российской Федерации составило 1 753 240 511 тыс. рублей, увеличившись по сравнению с соответствующим периодом предыдущего года на 31% .[9]

В 2015г. поступление налогов на имущество составило 677 955 360 тыс. рублей, увеличилось по сравнению с соответствующим периодом предыдущего года на 7% (таблица 6).

За рассматриваемый период доля поступлений налога на имущество физических лиц уменьшилась по сравнению с соответствующим периодом предыдущего года на 3%. Основную часть поступлений налогов на имущество (69%) обеспечил налог на имущество организаций.

Таблица 2.6

Поступление налогов на имущество (млрд.рублей) [8]

|

2015г |

Справочно 20Юг |

|||||

|

консолидированный бюджет |

в том числе |

консолиди |

в том числе |

|||

|

федеральный бюджет |

Консолиди рованные бюджеты субъектов Российской Федерации |

рованный бюджет |

федеральный бюджет |

консолидированные бюджеты субъектов Российской Федерации |

||

|

Всего |

678,0 |

- |

678,0 |

628,2 |

- |

628,2 |

|

из негоналог на имущество физических лиц |

4,9 |

4,9 |

15,6 |

15,6 |

||

|

налог на имущество организаций |

467,5 |

_ |

467,5 |

421,7 |

_ |

421,7 |

|

транспортный налог |

83,2 |

- |

83,2 |

75,6 |

- |

75,6 |

|

налог на игорный бизнес |

0,2 |

- |

0,2 |

0 |

0 |

|

|

земельный налог |

122,2 |

- |

122,2 |

115,3 |

- |

115,3 |

Анализируя налоговую статистику за 2016 год, следует отметить, что динамика поступлений по уровням бюджета за 2015-2016 года имеет положительную тенденцию (таблица 2.7 и рис. 2.2) .

Таблица 2.7

|

Вид бюджета |

Поступления налогов, млрд. руб. |

||

|

2015 год |

2016 год |

Темп |

|

|

Консолидированный бюджет РФ |

9 720 |

10 958 |

113% |

|

Федеральный бюджет |

4 481 |

5 165 |

115% |

|

Консолидированные бюджетысубъектов РФ |

5 239 |

5 793 |

111% |

Рис. 2.2. Динамика поступлений по уровням бюджета за 2015-2016 гг.

Необходимо отметить, что наблюдается положительная динамика и в разрезе поступлений налогов в консолидированный бюджет за 2015-2016 гг. по таким его видам, как налог на прибыль организаций, НДПИ, НДФЛ, НДС, акцизы и имущественные налоги (таблица 2.8 и рис. 2.3) .

Таблица 2.8

Поступления налогов в консолидированный бюджет за 2015-2016 гг.

|

Виды налогов |

2016, млрд. руб. |

||

|

2015 год |

2016 год |

Темп |

|

|

НДПИ |

2 043 |

2 460 |

120,41% |

|

Налог на прибыль организации |

2 270 |

2 355 |

103,74% |

|

НДФЛ |

1 995 |

2 260 |

113,28% |

|

НДС |

1 753 |

1 886 |

107,59% |

|

Акцизы |

604 |

784 |

129,80% |

|

Имущественные налоги |

678 |

785 |

115,78% |

Рис. 2.3. Поступления по видам налогов в консолидированный бюджет РФ за 2015-2016 гг.

Рис. 2.4. Структура поступлений в консолидированный бюджет РФ за 2013-2016 года

Рост налоговых доходов государства можно объяснить тенденцией к росту прибыльности предприятий в целом. Многие предприятия уже восстановили свои позиции после кризиса, а многие даже перешагнули докризисный уровень.

Стабильность поступлений налогов в бюджет является, в том числе, и результатом качественного налогового администрирования, а также улучшением информационной составляющей в работе с налогоплательщиками.

Говоря об уровне задолженности, следует отметить, что совокупная задолженность на 1 января 2016 года составила 1 125,8 млрд. рублей и по сравнению с 2013 годом снизилась на 11,8% (приложение 3). На 1 января 2015 года она составила - 1 131,1 млрд. рублей. Однако следует отметить, что в 2015 и 2016 году увеличилась по сравнению с 2013 годом задолженность, невозможная к взысканию на 0,6% и приостановленная к взысканию по банкротству на 0,9%, что свидетельствует об ослаблении в представлении позиции налоговых органов (как уполномоченного органа РФ) в делах о банкротстве.

В результате проведенного анализа поступлений налогов можно с уверенностью сказать, что складывающаяся динамика основных макроэкономических показателей, а также повышение эффективности налогового администрирования оказывают непосредственное влияние на формирование налоговой базы в различных секторах экономики, и соответственно, поступление налоговых платежей. Исследование показало, что с 2013 по 2016 годы отмечался рост поступлений налоговых платежей.

Вопросы улучшения налогового администрирования в последние годы постоянно находились в центре внимания. Следствием осуществленных в этом направлении мер стал наблюдаемый в последние годы рост собираемости налогов. Причем увеличение налоговых поступлений происходит в условиях снижения налоговой нагрузки на экономику.

2.2. Анализ контрольной работы налоговых органов по взысканию недоимок

Одним из факторов, обусловивших повышение общего уровня собираемости налогов, стало и общее улучшение уровня контрольной работы налоговых органов.

Налоговые органы в ходе работы обязаны постоянно вести строгую отчетность о своей работе, в том числе о результатах проводимого налогового контроля. Приказами ФНС России утверждены две формы отчетности:

-отчет 2-НК «Отчет о результатах контрольной работы налоговых органов», форма которого утверждена Приказом ФНС России от 04.04.2006г. №САЭ-3-10/188. Данный отчет является ежеквартальным и обязателен к заполнению управлением ФНС каждого субъекта РФ;

-отчет 2-НМ «Отчет о результатах проверок соблюдения законодательства о налогах и сборах, проведенных налоговыми органами самостоятельно и с участием органов внутренних дел». Форма отчета утверждена Приказом ФНС России от 12.11 2013г. № ММ-3-1/594®. Отчет является ежемесячным и заполняется У ФНС субъекта РФ.

В этих отчетах отражается информация о количестве проведенных проверок и суммах доначислений как в целом, так и отдельно по каждому виду налогов и платежей во ВБФ.

Анализируя статистические сведения о юридических лицах, внесенных в Единый государственный реестр юридических лиц за 2013 и 2015 года и отчетные данные о результатах осуществления налогового контроля ФНС по форме 2-НК за аналогичный период, представленные на официальном сайте Федеральной налоговой службы, следует констатировать, что за 2015 год налоговые инспекции снизили количество выездных проверок. Эффективность проведенных выездных налоговых проверок организаций при этом возросла. В соответствии с данными по форме 1-НК в 2015 г. было проведено 361,7 тыс. проверок юридических лиц и индивидуальных предпринимателей, в том числе:

- 342,1 тыс. - плановых проверок;

- 19,6 тыс. - внеплановых проверок (рис. 2.5).

Рис.2.5. Структура проверок юридических лиц и индивидуальных предпринимателей в 2015году [9]

Общее количество проведенных проверок в 2015 году осталось на уровне 2013 года, а количество внеплановых проверок снизилось на 17,7%.

Необходимо отметить, что в соответствии с методикой составления формы 1-контроль в указанное число проверок включены проверки, на проведение которых выносится решение о ее проведении. Это:

- выездные налоговые проверки;

- проверки по соблюдению валютного законодательства;

- проверки соблюдения законодательства по применению контрольно-кассовой техники;

- проверки по соблюдению законодательства в области нерегулируемых видов деятельности, и не включены камеральные налоговые проверки (36 361,0 тыс.), поскольку в соответствии с п. 2 ст. 88 НК РФ, камеральная налоговая проверка проводится уполномоченными должностными лицами налогового органа без какого-либо специального решения руководителя налогового органа о ее проведении.

Совместно с другими органами государственного контроля (надзора) налоговые органы провели около 8,1 тыс. проверок в 2015 году, что практически соответствует уровню 2013 года (темп роста 0,9%).

Количество проведенных в 2015 году выездных налоговых проверок организаций и физических лиц составило 67,3 тыс. проверок и по сравнению с 2013 годом снизилось на 10,9% . Удельный вес результативных выездных налоговых проверок в 2015 году сохранился почти на 100% уровне (99%). Эффективность одной выездной налоговой проверки составила 4 328 тыс. руб.

В ходе проведения в 2015 году 36 361,0 тыс. камеральных проверок нарушения выявлены в 2 104 тыс. проверках (приложение 7). Таким образом, уровень результативности камеральных проверок в 2015 году составил 5,8%, увеличившись по сравнению с 2013 годом на 0,9 процентных пункта, что свидетельствует о повышении эффективности камеральных налоговых проверок. [8]

Согласно данным ФНС России, за 2015 год по результатам контрольной работы налоговых органов дополнительно начислено платежей на сумму 259,8 млрд. рублей, в том числе по результатам выездных налоговых проверок - 214,9 млрд. руб., по результатам камеральных проверок - 44,9 млрд. руб.

В сфере налогового контроля ФНС ориентируется на повышение качества проводимых контрольных мероприятий и одновременно стимулирование налогоплательщиков к отказу от применения инструментов налоговой оптимизации и добровольному исполнению налоговых обязательств.

Так, в 2015 году, несмотря на невысокий охват налогоплательщиков выездными налоговыми проверками (менее 1 %) поступления доначисленных сумм в бюджет по выездным налоговым проверкам увеличилось с 112,1 млрд. руб. в 2013 году до 119,3 млрд. руб. в 2015 году. [8]

Необходимо отметить, что в ходе проведения в 2015 году 36 361,0 тыс. камеральных проверок, нарушения выявлены в 2 104 тыс. проверках (приложения 6 и 7). Таким образом, уровень результативности камеральных проверок в 2015 году составил 5,8%, увеличившись по сравнению с 2013 годом на 0,9 процентных пункта, что свидетельствует о повышении эффективности проведения камеральных налоговых проверок.

Помимо повышения эффективности проводимых налоговых проверок, ФНС уделяет особое внимание работе по предупреждению налоговых правонарушений, в том числе в части проведения разъяснительной работы и повышения открытости процесса налогового контроля. Так, количество выявленных нарушений снизилось с 249,6 тыс. до 244,9 тыс. правонарушений, или на 1,9%. [8]

Дела об административных правонарушениях возбуждены по результатам 134 000 проверок, что на 11,2% выше уровня 2013 года, наложено административных взысканий 132 500, или 106,5% к 2013 году. В общем количестве наложенных административных взысканий аналогично 2013 году наибольший удельный вес приходится на административные штрафы (78%), остальное - предупреждения (21,7%), а также дисквалификация и административное приостановление деятельности (менее 1%). Общая сумма наложенных административных штрафов составила 626 млн. руб. и выросла на 1%.

Доля юридических лиц и индивидуальных предпринимателей, в отношении которых налоговыми органами были проведены проверки (в процентах от общего количества юридических лиц и индивидуальных предпринимателей, осуществляющих деятельность на территории РФ), в 2015 году снизилась на 3,8% , в 2013 году до 3,5%. [9]

Положительным результатом является сокращение доли проверок, проведенных налоговыми органами с нарушением требований законодательства о порядке их проведения, по результатам выявления которых к должностным лицам налоговых органов, осуществившим такие проверки, применены меры дисциплинарного, административного наказания в % от общего числа проведенных проверок, с 0,06% в 2013 году до 0,04% в 2015 году. [9]

Проведенный анализ данных контрольной работы налоговых органов за 2016 год показал, что количество проведенных проверок в отношении юридических лиц и индивидуальных предпринимателей, выявивших правонарушения, сократилось с 227,1 тыс. проверок до 187,0 тыс. проверок, или на 17,6%. Данный факт обусловлен сокращением общего количества проведенных налоговыми органами проверок на 20%. Благодаря совершенствованию отбора налогоплательщиков для проведения выездных налоговых проверок общее количество сократилось с 361,7 в 2015 году до 289,2 в 2016 году тыс. проверок. При этом нужно отметить рост их результативности. Так, показатель доли проверок, по итогам которых выявлены правонарушения (в процентах от общего числа проведенных плановых и внеплановых проверок), имеет динамику роста: за 2015 год - 62,8%, за 2016 год - 64,7%. [8]

В 2016 году налоговыми органами проведено 34,9 млн. камеральных налоговых проверок, что на 4% ниже 2015 года. Данный факт ФНС России связывает со снижением количества представляемых налогоплательщиками уточненных налоговых деклараций, а также отменой в 2015 году ежеквартального представления расчетов (налоговых деклараций) авансовых платежей по транспортному и земельному налогам. [9]

Количество проведенных в 2016 году выездных налоговых проверок составило 58,1 тыс. что по сравнению с 2015 годом меньше на 13,7 процента. Удельный вес результативных выездных налоговых проверок в 2016 году сохранился почти на стопроцентном уровне (99%). Эффективность одной выездной налоговой проверки составила 5 625 тыс. рублей.

За 2016 год по результатам налоговых проверок в бюджетную систему Российской Федерации дополнительно начислено платежей 373 млрд. рублей, в том числе по результатам выездных проверок - 315,1 млрд. рублей, по результатам камеральных проверок - 57,9 млрд. рублей. Также следует отметить, что доля проведенных внеплановых проверок снизилась с 5,4% в 2015 году до 1,2% в 2016 году.

Однако необходимо отметить, что из общего числа проверок, результаты которых были оспорены налогоплательщиками в судах, 60 % приходится на выездные налоговые проверки.

Подводя итог можно заключить, несмотря на положительную динамику осуществления контрольной работы налоговых органов по мобилизации налогов и сборов необходимость улучшения налогового администрирования вызвана неполным поступлением налогов в бюджет в том числе и в результате прямого уклонения от налогообложения с применением «фирм-однодневок» и минимизации налоговых отчислений в результате имеющихся пробелов в налоговом законодательстве.

Таким образом, в сфере налогового контроля налоговым органам необходимо ориентироваться в первую очередь на повышение качества проводимых мероприятий налогового контроля. Одновременно необходимо вести тщательную работу по предупреждению налоговых правонарушений, в том числе в части проведения разъяснительной работы.

Общее количество дел с применением налогового законодательства с 2013 года практически не изменилось: 99 681 (2013), 98 313 (2015), в первом полугодии 2016 года рассмотрено 52 375 дел. Показатели остались неизменными за счет увеличения количества исков со стороны налоговой инспекции к налогоплательщикам о взыскании обязательных платежей и санкций: 43 565 (2013) - 69 795 (2015) дел (рис. 2.7).

Рис. 2.7. Динамика обращений налоговых органов в суды о взыскании обязательных платежей с налогоплательщиков в общем количестве дел с применением налогового законодательства.

Оценить результат обращений налоговых органов в арбитражные суды с требованием о взыскании с организаций и граждан обязательных платежей и санкций труда не составит. Если в 2013 году из 43 565 дел судом первой инстанции было удовлетворено 56% (24 426) исков, то в 2015 году из 69 795 удовлетворено лишь 42% (29 251) исков.

При этом если в 2013 году общая сумма удовлетворенных требований составила 4 683 млн рублей, то в 2015-м, несмотря на значительное увеличение числа поданных исковых заявлений, судами первой инстанции в пользу .налоговых органов взыскано 3 581 млн руб. (рис. 2.8).

Рис. 2.8. Динамика обращений налоговых органов о взыскании с организаций и граждан обязательных платежей, удовлетворенных в арбитражных судах

Выводы:

На протяжении с 2013 по 2016 год показатель по признанию решений налоговых органов недействительными или об отказе в удовлетворении требования налогового органа о привлечении к административной ответственности сохранялся неизменным и был более 60% не в пользу налоговой инспекции.

ЗАКЛЮЧЕНИЕ

В ходе рассмотрения работы были рассмотрены вопросы, касающиеся особенностей налогообложения юридических лиц.

Налоговая система Российской Федерации включает тринадцать видов налогов и сборов, в том числе восемь федеральных, три региональных и два местных налога. Кроме того, Налоговым кодексом Российской Федерации предусмотрена возможность применения специальных налоговых режимов, при которых для отдельных налогоплательщиков уплата большинства налогов заменяется единым налогом. В настоящее время установлено четыре таких режима.

Было выяснено, что из тринадцати видов налогов, установленных налоговой системой Российской Федерации, восемь налогов уплачиваются юридическими лицами: налог на добавленную стоимость, акцизы, налог на прибыль организаций, налог на добычу полезных ископаемых, налог на имущество организаций, налог на игорный бизнес, водный налог, сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов. Уплата трех налогов возложена как на юридических, так и на физических лиц: земельный налог, транспортный налог, государственная пошлина. Из четырех видов налогов, действующих в системе специальных налоговых режимов, только один налог- единый налог при действии соглашения о разделе продукции уплачивается исключительно юридическими лицами. Три остальных налога: единый сельскохозяйственный налог, единый налог при упрощенной системе налогообложения, единый налог на вмененный доход для отдельных видов деятельности, платят как физические лица-предприниматели без образования юридического лица, так и юридические лица.

Для определения резидентства юридического лица имеются различные тесты или их комбинации. В Российской Федерации применяется тест инкорпорации, который заключается в том, что все юридические лица, основанные (зарегистрированные) в Российской Федерации, согласно законодательству являются резидентами и несут налоговую ответственность. Другими признаками, помимо регистрации, могут быть юридический адрес, место текущего управления компанией и другие.

Кроме деления юридических лиц по принципу резиденства, их классифицируют и по другим признакам (организационно-правовой форме, численности работников, подчиненности предприятия). Все указанные признаки существенно влияют на специфику налогообложения юридических лиц. Например, предприятия с численностью работников не более 100 человек при соблюдении ещё ряда условий, могут перейти на упрощенную систему налогообложения, что существенно снизит налоговую нагрузку данного предприятия.

При этом важно подчеркнуть, что немаловажными особенностями налогообложения юридических лиц является не только постановка на учет в налоговых органах, которая предполагает обязанность по уплате налогов и сборов, но и самостоятельность в их исчислении и уплате.

Общим заключением явилось понимание того, что под налогообложением юридических лиц может подразумеваться процесс предопределения и формирования размера налоговых обязательств юридических лиц, осуществляемый посредством выбора оптимального сочетания (построения) различных вариантов осуществления предпринимательской деятельности и размещения активов, направленный на достижение как можно более низкого уровня возникающих при этом налоговых обязательств налогообложения юридических лиц.

Библиография:

- Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 N 146-ФЗ (ред. от 28.12.2016)

- Аксенов С. Налоги и налоговая система Российской Федерации: учебник и практикум для бакалавриата//. М.: ЮРАИТ, 2015. - 541 с.

- Аношина Ю.Ф Критерии эффективного использования земель сельскохозяйственного назначения.//Вестник Российского государственного аграрного заочного университета. 2010. № 8. С. 127-134.

- Домхокова Т.В., Бессонова Е.А. Особенности информационно-аналитического обеспечения управления в системе контроллинга // Известия Юго-Западного государственного университета. 2015. № 1 (58). С. 90-106.

- Единая межведомственная информационно-статистическая система, 2017. URL: http://fedstat.ru/

- Коптева Е. В. Оценка и анализ показателей эффективности налоговой системы Российской Федерации // Молодой ученый. — 2015. — №21.1. — С. 125-129.

- Налоги и налоговая система: учебное наглядное пособие / Л. В. Севрюкова, Т. Ю. Ткачева, С. Н. Белоусова; // Юго-Зап. гос. ун-т. - Курск, 2015. - 156 с.

- Официальный сайт Министерства финансов службы. URL: http://www.nalog.ru.

- Официальный сайт Федерального казна¬чейства. URL: http://www.roskazna.ru.

- Российской Федерации. URL: http://www.minfin.ru.

- Федорова С.Н. Учет страховых договоров и анализ показателей продаж (по отраслям) [Текст] : Учебное пособие / С.Н. Федорова // . - Пермь: НОУ СПО "Финансово-экономический колледж", 2014. - 76 с.

- Федорова С.Н., Макарова М.В. Выездные налоговые проверки: сущность и особенности / С.Н. Федорова, М.В. Макарова // Сборник научных статей региональной научно-практической конференции, посвященной 25-летию ФНС России. Ответственный редактор Л. В. Севрюкова. - Курск, 2015. - С. 240-244.

- Фролова О. А. Малые формы хозяйствования: проблемы и перспективы развития // Вестник НГИЭИ. 2012. № 3. С. 144-162.

- Чижик А.С., Миргородская М.Г. Совершенствование методологии анализа финансового состояния кредитной организации //Международный научно-исследовательский журнал. 2014. № 4-3. С. 42.

- Теоретические основы «теории конкуренции»

- Баланс и отчетность ООО «Брат»

- Технология работы с постоянными гостями предприятия питания на примере бренда “Чашка кофе”

- Методы контроля качества продукции и услуг в сети ресторанов

- «Оценка готовности детей к школе».

- Налоговый учет по налогу на добавленную стоимость. ПАО «МОЭК»

- «Типы переводческих трансформаций»

- "Роль кадровой службы в формировании и реализации кадровой стратегии."

- Система источников предпринимательского права (ПОНЯТИЕ И ВИДЫ ИСТОЧНИКОВ)

- Рынок ценных бумаг в современной России

- Недвижимость: понятие, виды, общие положения о правовом режиме (Российское законодательство о недвижимости и её обороте)

- «Особенности управления организациями в современных условиях и пути его совершенствования».