Баланс и отчетность ООО «Брат»

Содержание:

Введение

Актуальность темы исследования: Необходимость анализа бухгалтерской (финансовой) отчетности в условиях формирования рыночных отношений обусловлена требованием практического предпринимательства, помочь ответить на вопрос: как правильно хозяйствовать?

В настоящее время для эффективного развития любой субъект хозяйствования - от государственных корпораций до индивидуального предпринимателя - должен иметь представление о финансовом положении, результатах деятельности, движении денежных потоков и перспективах развития отдельных компаний, в том числе предприятий-конкурентов, предприятий-партнеров, а также групп взаимосвязанных компаний. В рамках традиционного подхода к финансовому учету формирование достоверной отчетности и ее представление пользователям рассматривается как завершающий этап обработки учетной информации. Однако с момента представления отчетности пользователям, являющегося, по сути, окончанием учетной процедуры. Только начинается процесс формирования (пополнения) учетного информационного пространства и процесс восприятия информации, генерируемой в системе финансового учета, в то же время между предприятием, составившим отчетность, и ее пользователем, ориентирующимся на эту информацию для принятия экономических решений, возникают определенные информационные отношения. Они обусловлены тем, что хозяйствующие субъекты, составляя и распространяя информацию финансовой отчетности, формируют соответствующее информационное поле (сформированное пространство финансовой отчетности), которое преобразуется в процессе его восприятия пользователями в воспринимаемое пространство финансовой отчетности. Таким образом, исследование соответствия состояния системы финансового учета требованиям, предъявляемым к ней с позиции приоритетности задачи построения информационного учетного пространства высокого качества, представляется весьма своевременным и значимым как для теории и практики учета, так и для адекватного информационного обеспечения рыночной экономики.

Целью курсовой работы является изучение Бухгалтерского баланса и отчетности на примере организации.

Для достижения поставленной цели необходимо решить следующие задачи:

- Рассмотреть бухгалтерскую отчетность и ее виды

- Изучить бухгалтерский баланс: сущность и порядок его составления

- Провести анализ бухгалтерской отчетности на примере ООО «Брат»

Объект исследования: бухгалтерская отчетность ООО «Брат»

Предмет исследования: анализ бухгалтерской отчетности предприятия.

Методы исследования: при написании работы применялись методы финансового анализа и синтеза.

Структура работы: работа состоит из введения, двух глав, заключения и списка литературы.

1. Теоретические аспекты исследования бухгалтерской отчетности

1.1 Бухгалтерская отчетность и ее виды

Бухгалтерская отчетность – это четкая система расчетных показателей, демонстрирующих фактическое положение дел на предприятии и отражающих итоги производственно-финансовой деятельности. Необходима она для анализа и объективной оценки результативности работы компании.

Основой для ее составления служат учетные данные. Что представляет собой бухгалтерская отчетность, виды и требования, предъявляемые к ее составлению – тема настоящей статьи.

Функциональность финансовой отчетности распространяется в двух направлениях: своевременном предоставлении достоверной информации и осуществлении контроля над ситуацией в компании.

Информационность предполагает в отчетности наличие сведений о фактическом положении дел и итогах осуществляемой компанией деятельности как в целом, так и по всем участкам и производствам. Контролирующая функция заключается в обеспечении качественного наблюдения за предоставлением действительно достоверных сведений. Подобный внутренний финансовый надзор осуществляется по каждому учетному циклу, т. е. каждый отчетный период заканчивается составлением финансового отчета, являющегося логическим завершением периода и документальным подтверждением полученных компанией результатов работы. [5]

Итак, отчетность предприятия – это заключительный этап учетной работы и обобщение сведений об имущественном и финансовом состоянии компании. Отчетная информация используется внешними пользователями, оценивающими эффективность компании (например, в отрасли), а также для проведения аналитической работы внутри организации. Кроме того, глава компании опирается на данные финансовой отчетности при осуществлении оперативного руководства, а для экономических служб - это исходная база в вопросах планирования и последующего развития производства. Отчетность формируется на основе принципов достоверности и своевременности отражения учетных операций, а также сопоставимости конечных показателей отчета с аналогичными данными прошлых периодов.

Действующим законодательством утверждены типовые отчетные формы. Финансовая отчетность группируется по видам, периодичности предоставления и уровню обобщения учетных сведений.

По регулярности оформления отчетность бывает годовой либо промежуточной. В соответствии с названием, промежуточные отчеты составляются за различные временные отрезки, к примеру, за месяц, квартал, полугодие. Годовую же формируют по итогам года. [4]

Степень обобщения данных также бывает различна. Существуют отчеты первичные, оформленные дочерними филиалами, и сводные, которые представляют собой консолидированные, т. е. объединяющие данные всех структурных подразделений компании.

Сегодня существует несколько видов отчетности и множество дополняющих приложений. Исходя из продолжительности периода, за который она сформирована, любой из ее видов может считаться как годовым, так и промежуточным.

Бухгалтерская отчетность, виды которой рассматриваются в данном обзоре, представлена бухгалтерским балансом и отчетами к нему: [9]

- о финансовых результатах;

- об изменении капитала;

- движении денежных средств.

Перечисленные формы составляют обязательный пакет внутригодовой квартальной отчетности. Годовая дополняется следующими отчетами:

- приложением к балансу (ф-ма № 5):

- пояснительной запиской, предоставляющей развернутую информацию по проведенным операциям;

- заключение аудитора, составленного по результатам проверки отчетных данных.

Специфика компании способствует дополнению указанного пакета другими отчетами. К примеру, общественные организации ежегодно отчитываются о целевом направлении средств, составляя соответствующую форму, а для различных отраслевых компаний утверждены и согласованы с Минфином РФ ведомственные отчеты.

Действующим законодательством утверждены специальные типовые отчетные формы и рекомендации по их заполнении. Каждый из перечисленных отчетов раскрывает свою специфическую информацию. Поговорим о каждом из них. Бухгалтерский баланс Баланс, являясь основной формой, предваряет виды и состав бухгалтерской отчетности любого предприятия. Он представляет собой таблицу, в первых двух разделах которой в стоимостном выражении перечислены все активы компании (имущество и оборотные средства), в третьем, четвертом и пятом – источники образования этих активов, т. е. фонды, капитал, резервы и займы. Построение таблицы-баланса базируется на равенстве суммы активов сумме финансовых затрат. В нем указывают лишь остатки показателей на начало отчетного периода и его окончание. [12]

Динамику роста, изменения или движение того или иного показателя в течение всего анализируемого периода в балансе можно увидеть лишь в общих абсолютных цифрах, фиксирующих рост или уменьшение стоимости. Наиболее развернутую информацию предоставляют прилагаемые к балансу отчеты.

Отчет о финансовых результатах

Среди отчетов, дополняющих основную форму, главенствует данная форма, позиционируя виды бухгалтерской отчетности организации. Она содержит информацию о полученных доходах и понесенных затратах, отражая динамику производственного процесса. Расчетным путем вычисляется финансовый результат, исчисляемый с начала года нарастающим итогом. Эта форма дает возможность объективно оценить деятельность компании за расчетный период. [3]

Этот отчет, наряду с формой баланса, – обязательные для предприятий всех форм собственности, включая малый бизнес.

Отчет об изменениях капитала

Не являющийся обязательным для малых организаций, этот отчет входит в основной набор финансовых форм и дополняет виды бухгалтерской отчетности предприятия. В нем обобщается информация, показывающая изменения уставного и других капиталов компании – резервного, дополнительного, а также величины нераспределенной прибыли.

Форма предусматривает заполнение двух частей. В первую заносят сведения об имеющемся капитале в прошлом отчетном периоде, вторая часть посвящена информации за рассматриваемый период времени. Сведения данного отчета расшифровывают показатели баланса, сконцентрированные в третьем разделе. [12]

Отчет о движении денежных средств. Виды бухгалтерской отчетности дополняет специфичная форма, показывающая динамику движения самых ликвидных активов компании – денежных средств. Данные о фактических поступлениях и оттоке финансовых средств подаются в сравнении с данными прошлого периода, что предполагает проведения анализа динамики движения актива. Информация, представленная в отчете, базируется на данных второго раздела баланса, где сконцентрированы сведения об оборотных фондах компании.

Информация, представленная в отчетных формах – важнейший источник получения сведений о положении дел в компании. Поэтому бухгалтерская отчетность, виды которой описаны в данной статье, предусматривает ряд требований. К ним относятся достоверность, целостность, актуальность. Для их обеспечения по окончании финансового года предприятием проводятся инвентаризации всех бухгалтерских счетов – имущества, производственных фондов и запасов, денежных средств, обязательств и задолженностей.

Кроме того, сдача финансовой отчетности должна проводиться в определенные сроки, в листах отчетов заполняются все необходимые сведения и реквизиты, проставляются печати. Бухгалтерская отчетность, виды ее, необходимые для отдельной компании, утверждаются соответствующими подписями.

1.2 Бухгалтерский баланс: сущность и порядок составления

Бухгалтерский баланс как источник предназначен для отражения состояния активов и пассивов фирмы по состоянию на конкретный момент времени. Бухгалтерский баланс содержит сведения в денежном выражении, которые позволяют, таким образом, оценить финансовое положение предприятия. Соответствующий документ во многом необходим руководству предприятия, а также его собственникам в целях объективной оценки состояния бизнеса. Бухгалтерский баланс может вызывать интерес со стороны потенциальных инвесторов, партнеров, кредиторов. Рассматриваемый документ позволяет осуществлять планирование активов и пассивов фирмы, выполняет функции источника данных для анализа хозяйственных процессов в организации. [11]

Отчетный документ, о котором идет речь, состоит из 2 основных элементов — актива, а также пассива. Первый отражает то, какими ресурсами обладает компания. Второй фиксирует источники формирования активов предприятия. Главное требование к составлению бухгалтерского баланса — обеспечение равенства между показателями актива и пассива. Это обусловлено применением метода двойной записи, который используется в бухучете.

Активы бухгалтерского баланса классифицируются на внеоборотные, а также оборотные. Соответствующие данные формируют отдельные элементы в рассматриваемом документе. В свою очередь, пассивы, отражаемые в бухгалтерском балансе, отражаются в разделах, в которых фиксируются: [8]

- капитал и резервы предприятия;

- долгосрочные, а также краткосрочные обязательства.

В каждом компоненте актива и пассива отражается отдельная статья бухгалтерского баланса.

Бухгалтерский баланс предприятия, заполненный по всем правилам, должен соответствовать следующим критериям: [7]

- нельзя осуществлять зачет между различными статьями по активам и пассивам, прибылям и убыткам, если не считать тех случаев, при которых подобные подходы обусловлены требованиями финансового законодательства;

- сведения, фиксируемые в балансе по состоянию на начало года, должны соответствовать показателям, зафиксированным в конце прошлого года;

- статьи баланса должны подтверждены документами по инвентаризации имущества, учету пассивов, финансовых расчетов.

Рассмотрим теперь то, на основе какой формы должен составляться бухгалтерский баланс.

Форма документа, о котором идет речь, утверждена законодательно — Приказом Минфина России № 66н, утвержденным 02.07.2010 года. В ряде случаев организации могут разрабатывать форму баланса самостоятельно, но на основе той, что введена в оборот официально. Кроме того, предприятие должно соблюдать установленные требования к формированию отчетности. Если предприятие самостоятельно разрабатывает форму, на основе которой создается бухгалтерский баланс, бланк заполненный соответствующего документа должен будет содержать те же коды по строкам разделов и статей, которые приведены в официальной форме, что утверждена законодательно.

Если говорить о практических нюансах заполнения баланса, то можно обратить на перечень обязательных реквизитов, которые должны присутствовать в соответствующем документе.

Рассматриваемый источник должен включать: [9]

- отчетную дату;

- название организации в соответствии с уставом;

- ИНН фирмы;

- ОКВЭД компании;

- сведения об организационно-правовой форме предприятия;

- единицы измерения — в тысячах или миллионах рублей;

- адрес компании;

- дату утверждения документа;

- дату отправки документа.

Рассмотрим теперь то, каким образом должен заполняться баланс, более подробно.

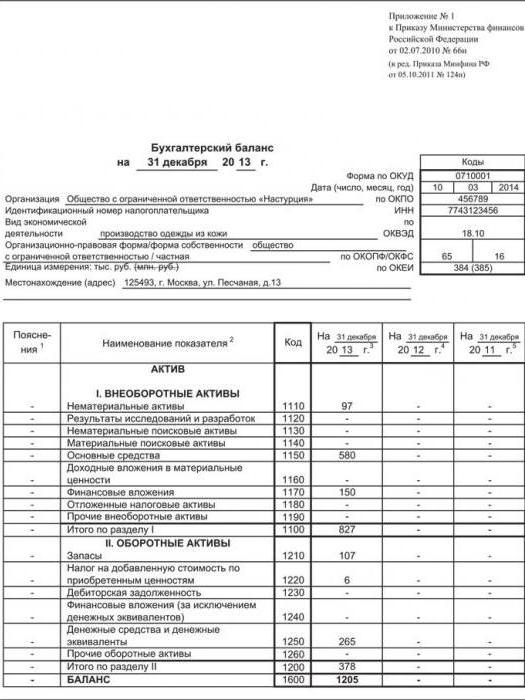

Рассмотрим пример, как заполнять бухгалтерский баланс с учетом его структуры. Начнем с актива. Первый его раздел отражает сведения о внеоборотных активах предприятия. В нем фиксируются следующие показатели: [11]

- нематериальные активы (для того чтобы вычислить значение для данного показателя, необходимо вычислить разницу между Дебетом счета 04 по плану счетов и Кредитом счета 05);

- итоги по исследованиям и разработкам (значение берется по Дебету счета 04);

- нематериальные активы, классифицируемые как поисковые (Дебет 08 по субсчету учета нематериальных поисковых затрат, заполняется только фирмами, которые используют в производстве природные ресурсы);

- материальные активы, которые относятся к поисковым (Дебет 08 по субсчету учета материальных поисковых затрат аналогично заполняется фирмами, которые используют различные природные ресурсы);

- основные средства предприятия (разница между Дебетом 01 и суммой между Кредитом 02 и Дебетом 08 по субсчету учета тех основных средств, которые не введены предприятием в эксплуатацию);

- инвестиции в материальные ценности (разница между Дебетом 03 и Кредитом 02 по субсчету учета амортизации имущества фирмы, которое относится к соответствующим инвестициям);

- финансовые вложения (сумма Дебета 58 и 55 по субсчету, на котором учитываются депозитные счета, а также Дебета 73 по субсчету, на котором учитываются расчеты по займам, уменьшенная на Кредит 59 по субсчету, на котором учитываются резервы по длинным обязательствам);

- налоговый актив, классифицируемый как отложенный (Дебет 09); - иные внеоборотные активы, которые соответствуют тем суммам, которые не включены в иные строки в рамках раздела;

- итоговый показатель — по всем предыдущим строкам.

В следующем разделе фиксируются оборотные активы.

Рассмотрим пример, как заполнять бухгалтерский баланс с учетом установленных требований к нему. В соответствующем разделе отражаются следующие показатели: [20]

- запасы (разница между Дебетом 41, суммой Кредита 42, Дебета 15, 16, уменьшенная на сумму между Кредитом 14 и Дебетом 97, а также Дебетом по таким счетам, как 10, 11, 20, 21, 23, 29, 43, 44, а также 45);

- НДС по ценностям, которые были приобретены компанией (Дебет 19);

- показатели по дебиторским долгам (разница между суммой Дебета 62, 60, 68, 69, 70, 71, 73 — без процентных займов, 75, а также 76, и Кредитом 63);

- финансовые инвестиции (разница между суммой Дебета 58, 55, 73 — по субсчету, на котором фиксируются расчеты в рамках займов, и Кредитом 59);

- денежные средства и эквиваленты (сумма Дебета 50, 51, 52, 55, 57, уменьшенная на Дебет 55 по субсчету, на котором учитываются депозитные счета);

- иные оборотные активы, которым соответствуют суммы по тем оборотным активам, что не были отражены в предыдущих строках,

- итоговая сумма по разделу.

В активе также подводится баланс, который соответствует суммам показателей обоих рассмотренных разделов. Далее рассмотрим пример, как заполнять бухгалтерский баланс в части пассивов.

Порядок заполнения баланса: капитал и резервы Первый раздел соответствующей части баланса раскрывает сведения о капитале и резервах фирмы. Здесь фиксируются сведения: - об уставном капитале предприятия (Кредит 80); - о собственных акциях, приобретенных у акционеров фирмы (Дебет 81);

- о переоценке тех активов, которые классифицируются как внеоборотные (Кредит 83 — по субсчету, на котором фиксируются суммы дооценки по основным средствам предприятия, а также нематериальным активам);

- о добавочном капитале — без учета переоценки (Кредит 83 — кроме сумм, отражаемых в предыдущей строке), о резервном капитале предприятия (Кредит 82);

- о нераспределенной прибыли фирмы или о непокрытом убытке — в зависимости от результатов хозяйственной деятельности (Кредит 84);

- итоговый показатель по разделу.

Долгосрочные обязательства

Далее в пассиве отражаются показатели по долгосрочным обязательствам. Изучим то, как заполнять бухгалтерский баланс с учетом особенностей данного раздела. В нем фиксируются сведения: [14]

- о заемных средствах организации (Кредит 67 — если в расчет берутся проценты по краткосрочным — длительностью менее 1 года, займам);

- о налоговых обязательствах, которые относятся к категории отложенных (Кредит 77);

- об оценочных обязательствах предприятия (Кредит 96 — если в расчет берутся долгосрочные, сроком, который составляет более 1 года, обязательства);

- о прочих пассивах фирмы, которым соответствуют длинные долги фирмы перед кредиторами, не отраженные в иных строках;

- итоговый показатель по разделу.

Краткосрочные обязательства

Следующий раздел пассива отражает сведения о краткосрочных обязательствах предприятия. Каким образом вносятся сведения о них в бухгалтерский баланс? Заполненный пример документа должен формироваться с учетом того, что в соответствующем разделе отражаются данные: [9]

- о заемных средствах фирмы (сумма Кредита 66 и 67 — по процентам в рамках долгосрочных, длительностью более 1 года, займов);

- о кредиторских долгах (сумма Кредита 60, 62, 68, 69, 70, 71, 73, 75 — по коротким займам, а также 76);

- о доходах в рамках будущих периодов (сумма Кредита 98 и 86);

- об оценочных пассивах (Кредит 96 — если в расчет берутся долгосрочные, длительностью более 1 года, обязательства);

- иные пассивы, которым соответствуют суммы коротких займов, не включенные в иные строки раздела;

- итоговый показатель по краткосрочным обязательствам.

Оценка показателей в балансе: нюансы После того как цифры по всем разделам пассивов подсчитаны, определяется общий баланс. Как может выглядеть бухгалтерский баланс предприятия (заполненный)? ООО — как одна из самых распространенных правовых форм бизнеса, может иметь результаты хозяйственной деятельности, отраженные в следующих цифрах.

Исходя из каких закономерностей следует оценивать соответствующие показатели?

Самый главный нюанс здесь в том, что для каждой фирмы они будут представлены в особых пропорциях. Все зависит от специфики деятельности, оборотов предприятия, кредитной нагрузки на бизнес.

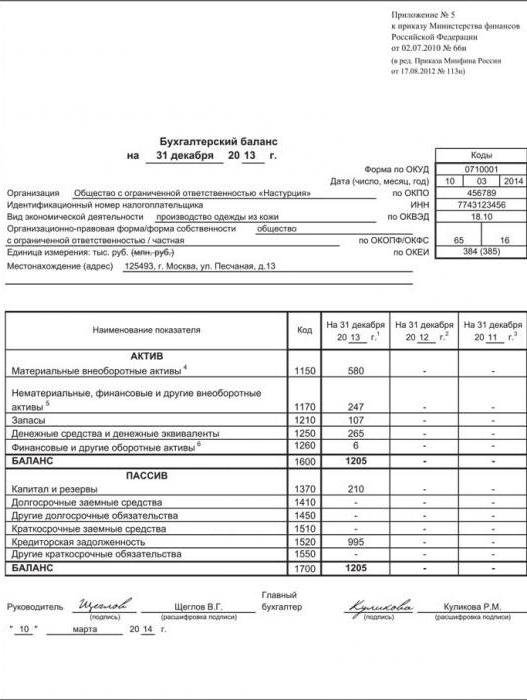

Заполненный баланс бухгалтерский ООО, вместе с тем, может быть сопоставлен с аналогичным документом другого хозяйственного общества в целях выявления более эффективной бизнес-модели. В ряде случаев российские предприятия вправе формировать бухгалтерский баланс в упрощенном виде. Рассмотрим его особенности подробнее.

Упрощенный бухгалтерский баланс вправе составлять малые предприятия. Данный документ характеризуется менее сложен в заполнении в сравнении с традиционной формой баланса. Это обусловлено меньшим перечнем показателей, которые в нем отражаются. Если речь идет о том, чтобы составить упрощенный бухгалтерский баланс — заполненная форма его должна быть составлена на основе той, что утверждена в Приложении № 5 к Приказу № 66н.

Можно отметить, что основные показатели, фиксируемые в соответствующем документе, будут теми же, что характеризуют основную форму баланса. Рассмотрим пример, как заполнять бухгалтерский баланс упрощенного вида с учетом особенностей его структуры.

Структура упрощенного баланса: актив

Как и в стандартной форме документа, в соответствующем источнике присутствуют два основных блока — актив и пассив. Упрощенный бухгалтерский баланс предприятия, заполненный по установленным правилам, в части актива должен содержать сведения: [14]

- о тех материальных, нематериальных, а также оборотных активах, что относятся к внеоборотным;

- о запасах;

- о денежных средствах и эквивалентах;

- о финансовых и прочих оборотных активах.

Аналогично подводится баланс соответствующего блока документа.

Структура упрощенного баланса: пассив

Если рассматривать указание сведений о пассивах в упрощенный бухгалтерский баланс предприятия, заполненный пример его предполагает отражение: [19]

- данных о капитале и резервах;

- о долгосрочных, а также краткосрочных займах;

- о кредиторских долгах;

- о прочих обязательствах, классифицированных как краткосрочные.

Как и в предыдущем блоке, фиксируется баланс по всем строкам. Как может выглядеть упрощенный бухгалтерский баланс заполненный? Пример соответствующего документа — на картинке ниже.

Как и в случае со стандартной формой баланса, упрощенная его модификация позволяет проанализировать эффективность бизнес-модели предприятия при сопоставлении его показателей с теми, что внесены в рассматриваемую форму отчетности другой фирмы аналогичного сегмента. С точки зрения информативности упрощенный баланс может быть столь же ценным источником, как и тот, что представлен в стандартной разновидности.

2. Анализ бухгалтерской отчетности на примере ООО «Брат»

2.1 Характеристика ООО «Брат»

Полное наименование предприятия – «Общество ограниченной ответственности «Брат»».

Краткое наименование предприятия – ООО «Брат».

Организационно-правовая форма – общество ограниченной ответственности.

Общество ограниченной ответственности «Брат» находится в центральном регионе России. Экономическое положение данного региона в настоящее время характеризуется ежегодным ростом объемов как оптовой, так и розничной торговли.

Основным учредителем общества является генеральный директор, внесший первоначальные вложения в открытие общества. Уставной капитал общества составляет 8000 руб.

Организациями оптовой торговли продано продукции, товаров (включая оценку по малым предприятиям и неформальной деятельности) на 536,6 млрд. рублей, что на 26% больше 2014г.

Оборот оптовой торговли организаций всех отраслей экономики с учетом неформальной деятельности составил 647,3 млрд. рублей (на 24% больше 2014г.), в том числе предприятий других отраслей экономики - 10,7 млрд. (на 5% больше).

Оборот розничной торговли составил 272,3 млрд. рублей, что в товарной массе на 19% больше соответствующего периода 2014г. Оборот розничной торговли на 77,6% формировался торгующими организациями. Доля продажи товаров на рынках составила 22,4% (в 2014 г. - 25,6%). В формировании оборота розничной торговли торгующих организаций сохраняется тенденция роста доли предприятий розничной торговли (86% в 20011 г. против 82% в 2013г.).

Средние риски по отрасли составляют 1-2%, так как предприятия сферы торговли относятся к высоко ликвидным и эффективным отраслям.

ООО «Брат» работает на рынке оптовой и розничной торговли более 10 лет.

Предприятие занимает твердую позицию на российском рынке товаров для офиса и компьютерной техники. Кроме того, компания предлагает товары 110 ведущих производителей 15 стран Америки, Европы и Азии.

В своей деятельности предприятие ориентируется на спрос.

Деятельность ООО «Брат» соответствует ОКВЭД 51 - оптовая торговля, включая торговлю через агентов, кроме торговли автотранспортными средствами и мотоциклами.

Основные направления розничной торговли ООО «Брат»:

- бумажно-беловая продукция;

- канцелярские товары для офиса;

- письменные принадлежности;

- офисная техника

- расходные материалы для оргтехники

- мебель для офиса

- хозяйственные товары для офиса

- товары для школы

ООО «Брат» имеет достаточное количество поставщиков для обеспечения бесперебойной работы. Основными поставщиками продукции являются ООО «Комус». Большая часть продукции поступает именно оттуда. ООО «Брат» изучает потребности и возможности потребителей и, соответственно, определяет весь спектр продаваемых услуг и товаров. Организация старается максимально удовлетворять потребности покупателей. В ООО «Брат» клиенты приходят в основном со средним уровнем доходов, которых притягивает невысокий уровень цен и качественное обслуживание. Возглавляет деятельность и осуществляет непосредственное руководство предприятием генеральный директор, в непосредственном подчинении которого находятся начальник кадров, главный бухгалтер и руководитель склада, начальник отдела продаж и начальник кредитного отдела. Начальник отдела продаж управляет деятельностью отдела, основной функцией которого является продажа продукции предприятия, осуществляет руководство отделом и отвечает за маркетинговую политику предприятия во взаимодействии с генеральным директором предприятия. Главный бухгалтер отвечает за финансовую политику предприятия во взаимодействии с генеральным директором.

Организационная структура управления ООО «Брат» приведена на рис.2.1.

Генеральный директор

Главный

бухгалтер

Начальник отдела реализ.

Отдел кадров

Начальник кред. отдела

Бухгалтер

Начальник склада

Менеджеры по продажам

Рис. 2.1 - Организационная структура управления ООО «Брат»

К преимуществам данной структуры управления относятся:

- простое построение;

- однозначное ограничение задач, компетенции, ответственности;

- жесткое руководство органами управления;

- оперативность и точность управленческих решений;

- сокращение звеньев согласования;

- уменьшение дублирования работ;

- укрепление вертикальных связей и усиление контроля над деятельностью

- нижестоящих уровней;

- высокая компетентность специалистов, отвечающих за выполнение конкретных функций.

Любая деятельность организации невозможна без рыночной конкуренции. Конкуренты не только усложняют жизнь организации, но и помогают в её развитии. Это проявляется во многом. Прежде всего, в условиях конкуренции организация постоянно развивается.

Конкурентами ООО «Брат» является ООО «Фортуна».

Далее представлены основные характеристики внешней среды ООО «Брат».

Внешняя среда ООО «Брат» характеризуется:

- подвижностью (наблюдаются непрерывные изменения в окружении общества)

- неопределенностью (отсутствует уверенность в достоверности получаемой информации о внешней среде)

- сложность (на деятельность организации влияет множество разных факторов, что усложняет процесс принятия решений)

- взаимозависимость (когда изменение одного фактора влечет за собой изменение других).

ООО «Брат» имеет постоянных поставщиков сырья и материалов, а так же постоянных заказчиков в лице типографий, рекламных агентств и пр.

2.2 Анализ отчетности ООО «Брат»

По итогам работы в 2015 году Обществом была получена чистая прибыль в размере 8 392 тыс. руб.

Таблица 2.1 - Аналитический отчет о финансовых результатах

|

Наименование |

2013 |

2014 |

2015 |

|

Выручка |

851 674 |

1 094 234 |

1 612 070 |

|

Себестоимость |

337 382 |

576 276 |

619 199 |

|

Валовая прибыль |

514 292 |

517 958 |

992 871 |

|

Износ и амортизация |

N/A |

N/A |

N/A |

|

Расходы на уплату процентов |

133 602 |

194 169 |

107 795 |

|

Прочие финансовые расходы/(доходы) |

0 |

0 |

N/A |

|

Прибыль до налогов |

-301 902 |

15 911 |

-29 247 |

|

Расходы по налогу на прибыль |

-42 435 |

1 529 |

-42 942 |

|

Чистая прибыль |

-265 399 |

26 227 |

8 392 |

Прежде всего необходимо отметить снижение удельных показателей затрат (себестоимость коммерческие расходы и управленческие расходы).

Так себестоимость продаж на 1 руб. выручки снизилась с 52,7 коп. на рубль, до 38 коп., что в первую очередь и главным образом связано с изменением структуры выпуска продукции.

Коммерческие расходы представлены в основном расходами по заключению новых договоров аренды так же снизились с 2,5 коп. на руб., до 1 коп. Здесь следует учесть, что основные затраты по привлечению новых арендаторов были совершены в конце 2014 года.

Управленческие расходы так же снизились с 25,2 коп. на руб., до 20,6 коп., что в определенной мере обусловлено проводимой работой по оптимизации затрат.

Доходы (расходы) по курсовым разницам отражены в Отчете о финансовых результатах в качестве прочих развернуто (строка 2340 и 2350 +587 297 тыс. руб. и -922 309 тыс. руб. соответственно). При этом сальдо по изменению курсовых разниц составило по итогам 2015 года 335 012 тыс. руб.

Общая прибыль, полученная в результате хозяйственной деятельности в 2015 году, не смогла покрыть вышеуказанную величину и как следствие, предприятием сформирован убыток до налогообложения в размере 29 247 тыс. руб. (строка 2300)

Текущий налог на прибыль (строка 2410) по данным налогового учета за 2015 год в этих условиях не начислялся.

Вместе с тем, в финансовой отчетности Общества за 2015 год отражена чистая прибыль в размере 8 392 тыс. руб. Указанная прибыль сформировалась вследствие:

- изменение отложенного налогового актива в сумме 42 478 тыс. руб. (строка 1160 Бухгалтерского Баланса и строка 2450 Отчета о Финансовых Результатах);

- изменение отложенных налоговых обязательств – 464 тыс. руб.(строка 2430 Отчета о Финансовых Результатах);

- пени и штрафы в бюджет и внебюджетные фонды – 4 375 тыс. руб.(строка 2460 Отчета о Финансовых Результатах);

Постоянные налоговые активы (64 489 тыс. руб.) образованы за счет:

- списания убытков по акту проверки (237 тыс. руб.);

- признанных в налоговом учете расходов по приобретению земельных участков (4 903 тыс. руб.);

- процентов, отнесенных в бухгалтерском учете в стоимость инвестиционных активов (59 348).

Постоянные налоговые обязательства (25 554 тыс. руб.) образованы за счет расходов, не признаваемых в налоговом учете, в частности:

- выплат по материальной помощи (14 297 тыс. руб.);

- выплат по заработной плате (1 788 тыс. руб.);

- других расходов, не признаваемых для целей налогового учета (9 469 тыс. руб.).

По итогам работы в 2015 году предприятием получена чистая прибыль в размере 8 392 тыс. руб.

Таблица 2.2 - Характеристика основных показателей финансово-хозяйственной деятельности предприятия за 2013-2015 г.г.

|

Показатели |

Ед.изм. |

2013 год |

2014 год |

2015 год |

Абсолютное отклонение (+/-) |

Темп роста (%) |

Уровень к выручке в базисном периоде, % |

Уровень к выручке в отчетном периоде, % |

Отклонение уровня (+/-) |

|

1 |

2 |

3 |

4 |

6 |

7 |

8 |

9 |

10 |

|

|

Выручка (2110) |

Тыс. Руб. |

851674 |

1094234 |

1612070 |

517836 |

147,32 |

100 |

100 |

- |

|

Себестоимость продаж (2120) |

тыс. Руб. |

337382 |

576276 |

619199 |

42923 |

107,45 |

52,66 |

38,41 |

-14,25 |

|

Валовая прибыль (2100) |

Тыс. Руб. |

514292 |

517958 |

992871 |

474913 |

191,69 |

47,3 |

61,59 |

14,251 |

|

Коммерческие расходы (2210) |

Тыс. Руб. |

1577 |

27518 |

16437 |

-11081 |

59,73 |

2,51 |

1,02 |

-1,49 |

|

Управленческие расходы (2220) |

Тыс. Руб. |

307151 |

276227 |

332160 |

55933 |

120,25 |

25,24 |

20,60 |

-4,64 |

|

Прибыль (убыток) от продаж (2200) |

Тыс. Руб. |

205564 |

214213 |

644274 |

430061 |

300,76 |

19,58 |

39,96 |

20,39 |

|

Доходы от участия в других организациях (2310) |

Тыс. Руб. |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

Проценты к получению (2320) |

Тыс. Руб. |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

Проценты к уплате(2330) |

Тыс. Руб. |

133602 |

194169 |

107795 |

-86374 |

55,52 |

17,74 |

6,69 |

-11,06 |

|

Прочие доходы(2340) |

Тыс. Руб. |

479438 |

1235500 |

953848 |

-281652 |

77,20 |

112,91 |

59,17 |

-53,74 |

|

Прочие расходы(2350) |

Тыс. Руб. |

853302 |

1239633 |

1219574 |

-20059 |

98,38 |

113,29 |

75,65 |

-37,64 |

|

Прибыль (убыток) до налогообложения (2300) |

Тыс. Руб. |

-301902 |

15911 |

-29247 |

-45158 |

-183,82 |

1,45 |

-1,81 |

-3,27 |

|

Текущий налог на прибыль(2410) |

Тыс. Руб. |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

Отложенные налоговые обязательства (2421) |

Тыс. Руб. |

17945 |

41936 |

25554 |

-16382 |

60,94 |

3,83 |

1,59 |

-2,25 |

|

Отложенные налоговые активы (2430) |

Тыс. Руб. |

11566 |

0 |

-464 |

-464 |

0 |

0 |

-0,03 |

-0,03 |

|

Изменение налоговых активов (2450) |

Тыс. Руб |

54001 |

-2188 |

42478 |

44666 |

-1941,4 |

-0,20 |

2,63 |

2,83 |

|

Чистая прибыль (убыток) |

Тыс. Руб. |

-265399 |

26227 |

8392 |

-17835 |

32,00 |

2,40 |

0,52 |

-1,88 |

Проанализировав таблицу 2.2 можно сделать следующие выводы:

В отчетном периоде наблюдается увеличение такого показателя как выручка на 517836 тыс.руб. Это свидетельствует о том, что больший доход организация получает от основной деятельности.

Выводы:

Увеличение себестоимости продукции является отрицательным моментом, так как это свидетельствует об увеличении затрат на производство реализованной продукции;

Уменьшение такого показателя как прибыль (убыток) от продаж неблагоприятен для организации, так как он свидетельствует об уменьшении рентабельности продаж и относительном увеличении издержек производства и обращения;

Уменьшение чистой прибыли и прибыли до налогообложения также является отрицательным моментом для организации;

Текущий налог на прибыль характеризует долю прибыли, перечисляемой в бюджет в виде налога на прибыль. В отчетном периоде налог на прибыль не начислялся, так как предприятие имело отрицательную прибыль.

В структуре оборотных активов основная доля приходится на дебиторскую задолженность - 51,28% и запасы - 46,34%. Доля запасов сократилась по отношению к 2014 году на 39,65% и составила в 2015 году 468483 тыс.руб. Доля дебиторской задолженности напротив увеличилась на 39,54% и составила в 2015 году 518358 тыс.руб. Такое существенное увеличение дебиторской задолженности является тревожным сигналом, так как может отрицательно сказаться на ликвидности баланса.

В структуре оборотных активов основная доля приходится на дебиторскую задолженность - 51,28% и запасы - 46,34%. Доля запасов сократилась по отношению к 2014 году на 39,65% и составила в 2015 году 468483 тыс.руб. Доля дебиторской задолженности напротив увеличилась на 39,54% и составила в 2015 году 518358 тыс.руб. Такое существенное увеличение дебиторской задолженности является тревожным сигналом, так как может отрицательно сказаться на ликвидности баланса.

Таблица 2.3 - Структура активов предприятия

|

Наименование |

2012 год |

2013 год |

2014 год |

2015 год |

||||||||||

|

Тыс.руб. |

% |

Тыс.руб. |

% |

Тыс.руб. |

% |

Тыс.руб. |

% |

|||||||

|

Оборотные активы |

738401 |

38,346 |

1019150 |

25,42 |

883003 |

15,78 |

1010934 |

14,40 |

||||||

|

Денежные средства и их эквиваленты |

1149 |

0,16 |

5657 |

0,56 |

6803 |

0,77 |

11154 |

1,10 |

||||||

|

Запасы |

645932 |

87,48 |

791887 |

77,70 |

759290 |

85,99 |

468483 |

46,34 |

||||||

|

Дебиторская задолженность |

79426 |

10,76 |

212644 |

20,86 |

103648 |

11,74 |

518358 |

51,28 |

||||||

|

Прочие оборотные активы |

11894 |

1,61 |

8962 |

0,88 |

13262 |

1,50 |

12939 |

1,28 |

||||||

|

Итого оборотные активы |

738401 |

100 |

1019150 |

100 |

883003 |

100 |

1010934 |

100 |

||||||

|

Внеоборотные активы |

1187209 |

61,65 |

2989911 |

74,58 |

4713497 |

84,22 |

6010745 |

85,60 |

||||||

|

Основные средства |

1187202 |

99,99 |

2733561 |

91,43 |

4043637 |

85,79 |

5667103 |

94,28 |

||||||

|

Прочие внеоборотные активы |

7 |

0,0005 |

256350 |

8,57 |

669860 |

14,21 |

343642 |

5,72 |

||||||

|

Итого внеоборотные активы |

1187209 |

100 |

2989911 |

100 |

4713497 |

100 |

6010745 |

100 |

||||||

|

ИТОГО АКТИВЫ |

1925610 |

100 |

4009061 |

100 |

5596500 |

100 |

7021679 |

100 |

||||||

В структуре внеоборотных активов основная доля приходится на основные средства, которые в увеличились по отношению к 2014 году на 1623466 тыс.руб., и к 2013 году на 4479901 тыс.руб., что связанно с вводом в эксплуатацию и сдачей в аренду дополнительных площадей и оборудования.

В целом в 2015 году на долю оборотных активов приходилось всего 14,4%, тогда как внеоборотные активы в общем объеме активов занимают 85,6%.

В структуре внеоборотных активов основная доля приходится на основные средства, которые в увеличились по отношению к 2014 году на 1623466 тыс.руб., и к 2013 году на 4479901 тыс.руб., что связанно с вводом в эксплуатацию и сдачей в аренду дополнительных площадей и оборудования.

В целом в 2015 году на долю оборотных активов приходилось всего 14,4%, тогда как внеоборотные активы в общем объеме активов занимают 85,6%.

Таблица 2.4 – Структура иммобилизованных активов

|

Дебиторская задолженность |

79426 |

10,76 |

212644 |

20,86 |

103648 |

11,74 |

518358 |

51,28 |

||||

|

Основные средства |

1187202 |

99,99 |

2733561 |

91,43 |

4043637 |

85,79 |

5667103 |

94,28 |

||||

|

Прочие внеоборотные активы |

7 |

0,0005 |

256350 |

8,57 |

669860 |

14,21 |

343642 |

5,72 |

||||

|

Итого внеоборотные активы |

1187209 |

100 |

2989911 |

100 |

4713497 |

100 |

6010745 |

100 |

||||

Коэффициент соотношения мобильных и иммобилизованных активов

Показывает сколько внеоборотных активов приходится на каждый рубль оборотных активов:

Коэффициент соотношения мобильных и иммобилизованных активов = Оборотные активы / Внеоборотные активы

Км/и = стр. 1100 / стр. 1200

2015 = 3010745/1010934 = 2,98

2014 = 4465443/1122029 = 3,98

2013 = 2989911/1019150 = 2,93

Для данного показателя нормативных значений не установлено.

Согласно учетной политике предприятия в целях приближения бухгалтерского и налогового учетов принят линейный способ начисления амортизации.

В структуре собственных средств предприятия на протяжении 2014-2015гг. преобладает добавочный капитал, тогда как в 2013 году основная доля приходилась на средства, поступившие в результате переоценки внеоборотных активов.

Таблица 2.5 - Источники финансирования за период 2013-2015гг.

|

2015г. |

2014г. |

Отклонение 2014 к 2015 |

2013г. |

Отклонение 2013 к 2014 |

||||||

|

тыс.руб |

в % |

тыс.руб |

в % |

тыс.руб |

в % |

тыс.руб |

в % |

тыс.руб |

в % |

|

|

Собственный капитал, в т.ч |

270818 |

3,9 |

283523 |

5,1 |

-12705 |

-1,2 |

217595 |

5,5 |

65928 |

-0,4 |

|

Долгосрочные заемные средства |

5693574 |

81,3 |

4823856 |

87,0 |

869718 |

-5,7 |

3247708 |

81,7 |

1576148 |

5,3 |

|

Краикосрочные займы |

194188 |

2,8 |

179912 |

3,2 |

14276 |

-0,4 |

320203 |

8,1 |

-140291 |

-4,8 |

|

Краткосрочная кредиторская задолженность |

842597 |

12,0 |

259636 |

4,7 |

582961 |

7,4 |

188814 |

4,8 |

70822 |

-0,1 |

|

Итого источников финансирования: |

7001177 |

100 |

5546927 |

100 |

1454250 |

- |

3974320 |

100 |

1572607 |

- |

В целом необходимо отметить увеличение источников финансирования в 2015 г. за счет прироста добавочного капитала по отношению к 2014 году на 39701 тыс.руб. и на 271997 тыс.руб. по отношению к 2013г.

В структуре источников финансирования основная доля приходится на протяжении всего анализируемого периода приходится на долгосрочные заемные средства - в 2015 г. -81,3%, в 2014г. – 87%, в 2013г. – 81,7%.

Не смотря на сокращение процентной доли долгосрочных заемных средств в структуре источников финансирования в стоимостном выражении мы можем наблюдать активный прирост с 1576148 тыс.руб. в 2013 году до 5693574 тыс.руб. в 2015г.

На долю собственного капитала в 2015г. приходится всего 3,9% от всех источников финансирования, тогда как в 2014 и 2013 гг. 5,1% и 5,5% соответственно.

На краткосрочную кредиторскую задолженность в 2015 году приходилось 12%, а наименьшая доля приходилась на краткосрочные займы – всего 2,8%.

Таблица 2.6 - Движение денежных потоков в динамике по видам деятельности

|

2013 год |

2014 год |

2015 год |

|

|

Денежные потоки от текущих операций |

|||

|

Поступления |

920440 |

1295341 |

1690521 |

|

Плаьтежи |

-1175174 |

-1217437 |

-1132692 |

|

Сальдо денежных потоков от текущих операций |

-254734 |

77904 |

557829 |

|

Денежные потоки от инвестиционных операций |

|||

|

Поступления |

542 |

1175 |

26252 |

|

е |

-1559737 |

-1710292 |

-1149941 |

|

Сальдо денежных потоков от инвестиционных операций |

-1559195 |

-1709117 |

-1123689 |

|

Денежные потоки от финансовых операций |

|||

|

Поступления |

2667658 |

3262733 |

6395722 |

|

Платежи |

-849221 |

-1630374 |

-5861584 |

|

Сальдо денежных потоков от финансовых операций |

1818437 |

1632359 |

543138 |

|

Сальдо денежных потоков за отчетный период |

4508 |

1146 |

-31722 |

|

Остаток денежных средств и денежных эквивалентов на начало отчетного периода |

1149 |

5657 |

6803 |

|

Остаток денежных средств и денежных эквивалентов на конец отчетного периода |

5657 |

6803 |

11837 |

Наибольшие поступления за анализируемый период наблюдаются от финансовых операций, в то время как минимальные поступления отмечаются от инвестиционных операций, что связанно с долгосрочным вложением средств в инвестиционные проекты, прибыль от которых планируется в будущем.

Сальдо денежных потоков от текущих операций в 2015 году составило 557829 тыс.руб., тогда как сальдо от инвестиционных операций в 2015 году было отрицательным, равно как и за предыдущие периоды. Сальдо денежных потоков от финансовых операций в 2015 году составило 543138. В целом сальдо денежных потоков за 2015 год было отрицательным и составило -31722 тыс. руб.

Заключение

Анализ финансового состояния ООО «Брат» позволяет сделать следующие выводы:

В структуре источников финансирования основная доля приходится на протяжении всего анализируемого периода приходится на долгосрочные заемные средства предприятия.

Наибольшие поступления денежных потоков за анализируемый период наблюдаются от финансовых операций, в то время как минимальные поступления отмечаются от инвестиционных операций, что связанно с долгосрочным вложением средств в инвестиционные проекты, прибыль от которых планируется в будущем.

В структуре оборотных активов основная доля приходится на дебиторскую задолженность - 51,28% и запасы - 46,34%. Доля запасов сократилась по отношению к 2014 году на 39,65% и составила в 2015 году 468483 тыс.руб. Доля дебиторской задолженности напротив увеличилась на 39,54% и составила в 2015 году 518358 тыс.руб. Такое существенное увеличение дебиторской задолженности является тревожным сигналом, так

В структуре внеоборотных активов основная доля приходится на основные средства, которые в увеличились по отношению к 2014 году на 1623466 тыс.руб., и к 2013 году на 4479901 тыс.руб., что связанно с вводом в эксплуатацию и сдачей в аренду дополнительных площадей и оборудования.

В целом в 2015 году на долю оборотных активов приходилось всего 14,4%, тогда как внеоборотные активы в общем объеме активов занимают 85,6%.

Необходимо отметить снижение удельных показателей затрат (себестоимость коммерческие расходы и управленческие расходы).

Так себестоимость продаж на 1 руб. выручки снизилась с 52,7 коп. на рубль, до 38 коп., что в первую очередь и главным образом связано с изменением структуры выпуска подшипников.

Коммерческие расходы представлены в основном расходами по заключению новых договоров аренды (по корпусу 31Г) так же снизились с 2,5 коп. на руб., до 1 коп. Здесь следует учесть, что основные затраты по привлечению новых арендаторов были совершены в конце 2014 года.

Управленческие расходы так же снизились с 25,2 коп. на руб., до 20,6 коп., что в определенной мере обусловлено проводимой работой по оптимизации затрат.

Доходы (расходы) по курсовым разницам отражены в Отчете о финансовых результатах в качестве прочих развернуто (строка 2340 и 2350 +587 297 тыс. руб. и -922 309 тыс. руб. соответственно). При этом сальдо по изменению курсовых разниц составило по итогам 2015 года 335 012 тыс. руб.

Общая прибыль, полученная в результате хозяйственной деятельности в 2015 году не смогла покрыть вышеуказанную величину и как следствие, предприятием сформирован убыток до налогообложения в размере 29 247 тыс. руб.

Текущий налог на прибыль по данным налогового учета за 2014 год в этих условиях не начислялся.

Вместе с тем, в финансовой отчетности Общества за 2015 год отражена чистая прибыль в размере 8 392 тыс. руб. Указанная прибыль сформировалась вследствие:

- изменение отложенного налогового актива в сумме 42 478 тыс. руб.;

- изменение отложенных налоговых обязательств – 464 тыс. руб.;

- пени и штрафы в бюджет и внебюджетные фонды – 4 375 тыс. руб.;

Постоянные налоговые активы (64 489 тыс. руб.) образованы за счет:

- списания убытков по акту проверки (237 тыс. руб.);

- признанных в налоговом учете расходов по приобретению земельных участков (4 903 тыс. руб.);

- процентов, отнесенных в бухгалтерском учете в стоимость инвестиционных активов (59 348).

Постоянные налоговые обязательства (25 554 тыс. руб.) образованы за счет расходов, не признаваемых в налоговом учете, в частности:

- выплат по материальной помощи (14 297 тыс. руб.);

- выплат по заработной плате (1 788 тыс. руб.);

- других расходов, не признаваемых для целей налогового учета (9 469 тыс. руб.).

По результатам анализа баланса в целом можно заключить следующее. Анализ показателей структурной динамики показал, что 80% всего прироста имущества было обеспечено за счет прироста внеоборотных активов. Наибольшее влияние на увеличение источников средств оказал прирост долгосрочных обязательств.

Список литературы

- Бухгалтерский управленческий учет: Учебник / Д.В. Лысенко. - М.: НИЦ ИНФРА-М, 2016. - 477 с.

- Бухгалтерский учет (финансовый и управленческий): Учебник/Кондраков Н. П., 5-е изд., перераб. и доп. - М.: НИЦ ИНФРА-М, 2016. - 584 с.

- Бухгалтерский учет и аудит: Учебное пособие / Ю.И. Сигидов, М.Ф. Сафонова, Г.Н. Ясменко и др. - М.: НИЦ ИНФРА-М, 2016. - 407 с.

- Бухгалтерский учет, анализ и аудит внешнеэкономической деятельности: учебник / А.С. Нечаев, А.В. Прокопьева. - 3-е изд. - М.: НИЦ ИНФРА-М, 2016. - 368 с.

- Бухгалтерский учет: учет оборотных средств/В.И.Бережной, Г.Г.Суспицына, О.Б.Бигдай и др. - М.: НИЦ ИНФРА-М, 2016. - 192 с.

- Бухгалтерский финансовый учет: Учебное пособие/ Бахолдина И. В., Голышева Н. И. - М.: Форум, НИЦ ИНФРА-М, 2016. - 320 с.

- Бухгалтерский (финансовый) учет: Теория и практика: Учебное пособие / Погорелова М.Я. - М.: ИЦ РИОР, НИЦ ИНФРА-М, 2015. - 331 с.

- Бухгалтерский управленческий учет: Учебник / В.Б. Ивашкевич. - 3-e изд., перераб. и доп. - М.: Магистр: НИЦ ИНФРА-М, 2015. - 448 с.

- Бухгалтерский учет в торговле и общественном питании: Учебное пособие / Ю.А. Бабаев, А.М. Петров. - М.: Вузовский учебник: ИНФРА-М, 2015. - 352 с.

- Бухгалтерский учет и анализ: Учебник/ М.Д.Акатьева, В.А.Бирюков - М.: НИЦ ИНФРА-М, 2015. - 252 с.

- Бухгалтерский учет финансовых резервов и оценочных обязательств: Монография / Л.А. Мельникова, А.М. Петров. - М.: Вузовский учебник: НИЦ ИНФРА-М, 2015. - 96 с.

- Бухгалтерский учет. Сборник задач: Учебное пособие/ Кыштымова Е. А. - М.: ИД ФОРУМ, НИЦ ИНФРА-М, 2015. - 208 с.

- Бухгалтерский учет: Практикум: Учебное пособие / Ю.Н. Самохвалова. - 6-e изд., испр. и доп. - М.: Форум: НИЦ ИНФРА-М, 2015. - 232 с.

- Введение в профессию бухгалтера: Учебное пособие/Андреев В. Д., Лисихина И. В. - М.: Магистр, НИЦ ИНФРА-М, 2016. - 193 c.

- Внутренний контроль: методология сквозного контроля автономных учреждений: Монография / А.В. Порфирьева, Т.Ю. Серебрякова. - М.: НИЦ ИНФРА-М, 2016. - 152 с.

- Контроль и ревизия в бюджетных учреждениях: Учебное пособие/Маслова Т. С., Мизиковский Е. А. - М.: Магистр, НИЦ ИНФРА-М, 2016. - 336 с.

- Пласкова, Н.С. Анализ финансовой отчетности, составленной по МСФО: Учебник / Н.С. Пласкова. - М.: Вузовский учебник, НИЦ ИНФРА-М, 2015. - 331 с

- Стандартизация бухгалтерского учета и финансовой отчетности: Учебное пособие/Бескоровайная С.А. - М.: НИЦ ИНФРА-М, 2016. - 277 с.

- Сигидов, Ю.И. Амортизация основных средств: вопросы теории и методики учета: Монография / Ю.И. Сигидов, Н.Ю. Мороз. - М.: НИЦ ИНФРА-М, 2015. - 175 с.

- Теория и методология сквозного внутреннего контроля: Монография/Серебрякова Т. Ю. - М.: НИЦ ИНФРА-М, 2016. - 328 с.

- Управленческий учет и анализ. С примерами из российской и зарубежной практики: Уч.пос. / В.И. Петрова, А.Ю. Петров, И.В. Кобищан и др. - М.: НИЦ ИНФРА-М, 2016. - 304 с.

- Чувикова, В.В. Бухгалтерский учет и анализ [Электронный ресурс] : Учебник для бакалавров / В.В. Чувикова, Т.Б. Иззука. — М.: Издательско-торговая корпорация «Дашков и К°», 2015. — 248 с.

- Технология работы с постоянными гостями предприятия питания на примере бренда “Чашка кофе”

- Методы контроля качества продукции и услуг в сети ресторанов

- «Оценка готовности детей к школе».

- Налоговый учет по налогу на добавленную стоимость. ПАО «МОЭК»

- "Страхование и его государственное регулирование."

- Стратегия диверсификации компании (по выбору). Бухгалтерский учет

- Система источников предпринимательского права (ПОНЯТИЕ И ВИДЫ ИСТОЧНИКОВ)

- Рынок ценных бумаг в современной России

- Недвижимость: понятие, виды, общие положения о правовом режиме (Российское законодательство о недвижимости и её обороте)

- «Особенности управления организациями в современных условиях и пути его совершенствования».

- Понятие и виды федеральных налогов, уплачиваемых юридическими лицами

- Теоретические основы «теории конкуренции»