Понятие и сущность денег и денежной массы

Содержание:

ВВЕДЕНИЕ

Актуальность работы обусловлена тем, что вопросы, связанные с изучением денег и денежного рынка являются предметом исследований ученых-экономистов на сегодняшний день. Однако, несмотря на многочисленные исследования денежного рынка, тематика продолжает оставаться проблемным вопросом. Данная работа, поможет дать ответы на многие проблемные вопросы и предложить альтернативные пути решения проблемы.

Деньги являются ценностями в мировой экономике и в зависимости от территориальной принадлежности, образуют денежную систему государства.

Денежный рынок начал формироваться достаточно давно. Изначально, в качестве денег использовались различные украшения и ценности, благодаря которым осуществлялись товарно-денежные отношения. Позднее, появились и стали активно использоваться деньги, образовался денежный рынок.

Сегодня, в основе денежного рынка - денежная масса и денежные агрегаты, которые совершают оборот среди субъектов экономической деятельности. Основным макрорегулятором денежной системы любой страны, в том числе и РФ, выступает Правительство РФ, Центральный Банк РФ и иные органы.

Предмет исследования – изучение денег в мировой экономике. Объектом исследования является деньги в постиндустриальном обществе. Цель работы – рассмотреть текущее состояние и перспективы развития денег в денежной системе РФ. Задачами работы являются:

1.Изучить понятие и сущность денег и денежной массы;

2.Исследовать специфику электронных и депозитарных денег;

3.Рассмотреть теории денег и их специфику;

4.Провести анализ наличных денег в денежной системе РФ;

5.Выяснить особенности безналичных денег в денежной системе РФ;

6.Оценить проблемы и предложить перспективы развития денежной системы РФ.

В работе были применены методы сравнения и анализа, благодаря которым, написание работы получилось более емким и рациональным.

Научную основу работы периодические издания и литература, а также труды и работы отечественных авторов по вопросам денег и денежного рынка, таких как Абрамов А.В, Анисимов А.В., Бежкова Т.П., Верба С.Ю., Фролов Р.Н. и тд.

Структура работы: работа состоит из введения, двух глав, в которых раскрывается тематика работы, а также заключения и списка использованной литературы.

__________________

1.Абрамов А.В. Деньги и их роль // Компьютер в бухгалтерском учете и аудите. — 2013. —№ 2. —С. 20—24.

2. Анисимов А.В. Деньги, кредит, банки: Учебник для ВУЗов / А.В. Анисимов. - М.: КноРус - 2013. - 656 c.

3. Болвачев А.И. Деньги, кредит, банки: Учебник / Е.А. Звонова, М.Ю. Богачева, А.И. Болвачев; Под ред. Е.А. Звонова. - М.: НИЦ ИНФРА-М - 2012. - 592 c.

1.ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ИЗУЧЕНИЯ ДЕНЕГ В ПОСТИНДУСТРИАЛЬНОМ ОБЩЕСТВЕ

1.1. Понятие и сущность денег и денежной массы

Денежное обращение представляет собой движение денег во внутреннем и внешнем обороте, обслуживающее реализацию товаров и нетоварные платежи в хозяйстве, это движение денег в наличной и безналичной формах, обслуживающее реализацию товаров, а также нетоварные платежи и расчеты в хозяйстве. [1,c.20]

Происхождение, функции и природу денег объясняют с разных позиций, их в истории экономической мысли сложилось четыре:

1.трудовая теория денег

2.номиналистическая теория денег

3.металлистическая теория денег

4.количественная теория денег

Принято выделять несколько видов и функций денег, которые отображены в таблице 1.

Таблица 1.

Виды и функции денег

|

Функции денег |

Виды денег |

|

Меры и стоимости |

Идеальные полноценные деньги |

|

Средства обращения |

Реальные деньги |

|

Средство накопления |

Реальные полноценные деньги |

|

Средство платежа |

Кредитные деньги |

|

Мировые деньги |

Реальные полноценные деньги |

На сегодняшний день в основе системы международных финансов лежат валютные отношений.

Национальная валютная политика реализуется на национальных валютных рыках, с ее помощью регламентируются взаимоотношения субъектов национального рынка внутри страны в соответствии с международными нормами. Следующим звеном валютного регулирования становится валютный курс – цена валюты

Валюта представляет собой денежную единицу того или иного государства. Принято считать, что существует несколько так называемых «мировых валют» к числу которых относят:

1.Доллар;

2.Евро.

Ряд ученых, занимающихся исследованием системы валютно-финансовых отношений, в своих научных трудах выделяют различные классификации валют, которые схематично представлены на рисунке 1.1.

Рис 1.1. Виды валюты

На основании данных рисунка 1.1., можно заметить, что основными признаками классификации валют являются:

1.Виды валютных операций;

2.Материально-техническая форма;

3.Отношения к курсам других валют;

4.Режим применения и т.д.

В условиях нестабильности мировой финансовой системы для современных валют ключевой чертой является ее конвертируемость, которая характеризуется возможностью обмена той или иной национальной валюты на другие.

В общем виде наиболее популярная классификация валютной конвертируемости представлена на рисунке 1.2

Как можно заметить из рисунка 1.2., основная классификация валюты по режиму конвертируемости это ее деление на конвертируемую и неконвертируемую.

Рис 1.2. Классификация валют по режиму конвертируемости

В этой связи, можно говорить о том, что при конвертируемости валюты ключевым фактором является валютный курс.

Валютный курс есть не что иное как соотношение национальных валют друг к другу на основе различных котировок. Валютный курс является показателем зависимым. На уровень валютного курса оказывает существенное влияние ряд факторов, среди которых:

1.Темп инфляции;

2.Внешняя политика государства;

3.Платежеспособность страны и т.д.

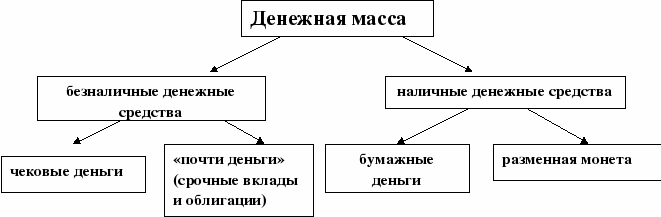

Денежная масса представляет собой совокупность всех денежных средств, находящихся в обращении в национальном хозяйстве в наличной и безналичной формах. На объем денежной массы влияет множество факторов:

1.объем ВВП и темпы экономического роста;

2.уровень развития и структура кредитной и банковской систем,

3.финансовых рынков и т.д.;

Схематично, структуру денежно массы можно отобразить на рисунке 1.3

Рис 1.3 Структура денежной массы

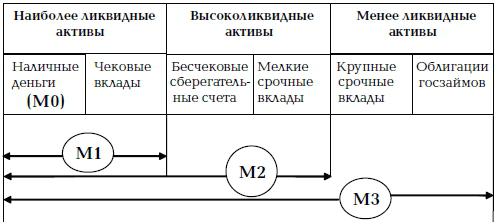

Денежные агрегаты являются показателями структуры денежной массы. Денежными агрегатами называются виды денег и денежных средств, отличающиеся друг от друга степенью ликвидности (возможностью быстрого превращения в наличные деньги). Для анализа происходящих изменений используют денежные агрегаты M0, M1, M2, M3.

Агрегат M0 — наличные деньги в обращении.

Агрегат M1 — агрегат M0 + средства предприятий на различных счетах в банках, вклады населения до востребования, средства страховых компаний.

Агрегат M2 — агрегат M1 + срочные депозиты населения в сберегательных банках, в том числе компенсации.

Агрегат M3 — агрегат M2 + сертификаты и облигации государственного займа.

Рис 1.4. Денежные агрегаты

Денежный оборот представляет собой процесс непрерывного движения денежных знаков в наличной и безналичной формах. Денежный оборот складывается из составных элементов каналов движения денег, по которым они движутся навстречу друг другу. [2,c.65]

Непрерывность движения денег определяется ее внутренним единством. Денежный оборот по мнению многих ученых-экономистов имеет определенную структуру, в которую входят:

1.Налично-денежное обращение

2.Безналичный оборот

Многие ученые-экономисты выделяют характерные черты денежного оборота, среди которых можно выделить следующие:

1.денежный оборот – это система всех потоков денежных средств, которые образуются в процессе производственно-хозяйственной деятельности между субъектами экономики

2.денежный оборот представляет собой единый механизм обращение как наличных, так и безналичных форм расчетов денежных операций

3.денежный оборот затрагивает весь процесс денежных средств вместе с составными элементами хозяйственной деятельности, такими как производство, распределение, обмен и потреблении и т.д. [3,c.59]

Таким образом, можно сказать о том, что денежный оборот является важнейшим элементом в финансово-кредитной системе.

_____________________

4. Варламова, М.А. Деньги, кредит, банки: Учебное пособие / М.А. Варламова, Т.П. Варламова, Н.Б. Ермасова. - М.: ИЦ РИОР - 2013. - 128 c.

5.Верба С.Ю., Фролов Р.Н. Внедрение информационных технологий как стимулирующий фактор банка // Вестник ИМСИТ. - 2013.- № 3-4 - С. 24-45.

6.Деньги. Кредит. Банки : Учеб. для студентов вузов / Под ред. О. И. Лаврушина. – 2-е изд., перераб. и доп. – М. : Финансы и статистика - 2014. – 646 с.

1.2. Теории денег и их специфика

Всё множество теорий о деньгах основывается на двух положениях: какая функция денег главнее и какое место деньги занимают в экономике.

Металлическая теория денег. Покупательную способность денежной единицы определяет металл, из которого сделана монета. Соответственно, банкноты металлической теорией денег не признаются. Наиболее ценятся монеты из благородных металлов (золото и серебро). Они имеют высокую стоимость благодаря своим природным свойствам, а не развитию отношений обмена. Представителями “металлизма” были английские ученые Д. Норе, Т. Мен и француз А. Монкретьен. [4,c.12]

2.Номиналистическая теория денег. Покупательная способность денежной единицы определяется её номиналом, то есть суммой, указанной на монете или банкноте. То есть деньги являются сугубо условными номинальными знаками, стоимость которых не зависит от материального содержания. Первыми представителями раннего номинализма были англичане Дж. Беркли (1685—1753) Дж. Стюарт (1712—1780).

В основе их теории лежали два следующих положения: деньги создаются государством и стоимость денег определяется их номиналом. Большую роль номинализм сыграл в экономической политике Германии, которая широко использовала эмиссию денег для финансирования Первой мировой войны. Однако период гиперинфляции в Германии в 20-х гг. положил конец господству номинализма в теориях денег. [5,.24]

3.Количественная теория денег. Эта теория гласит, что покупательная способность денежной единицы и уровень цен определяются количеством денег в обороте. Количественная теория трактовалась в большей мере как закон пропорциональности между денежной массой и уровнем цен. Объем производства и скорость денежного обращения рассматривались как независимые от монетарных факторов.

4. Монетаризм. Основная идея заключается в том, что деньги являются основной экономической силой, которая влияет на все процессы в экономике. Монетаризм сводит происходящие в экономике процессы к деньгам. Он исходит из признания необходимости свободных ценообразования и конкуренции. Они не должны быть подвергнуты регулированию.

5. Кейнсианская теория денег. Кейнсианцы признают, что цепь причинно-следственных связей между предложением денег и номинальным ВНП велика. Центральный банк при проведении монетарной политики должен обладать всесторонней информацией (например, как скажется на инвестиционном спросе изменение процентной ставки и соответственно на сколько изменится величина ВНП), чтобы не оказаться в "ликвидной ловушке".

6.Функциональная теория денег рассматривает покупательную силу денег как результат их обращения или функционирования (отсюда её название). Функциональная теория денег обосновывает несущественность для денег их металлического содержания вследствие выполнения ими функций в сфере обращения. Сама по себе функциональная теория денег необычная и несколько выделяется на фоне остальных денежных теорий. [6,c.64]

7.Государственная теория денег. Согласно этой теории, государство не только создаёт деньги, но и предписывает им платёжную силу. Данная теория – одна из разновидностей номиналистической теории денег, согласно которой государство определяет ценность денежной единицы.

Важное место в системе денежных отношений занимают электронные и депозитарные деньги, речь о которых пойдет в следующем параграфе.

________________________

8. Ефимова Е.Г. Деньги, кредит, банки / Е.Г. Ефимова, А.Т. Алиев. - М.: МГИУ - 2015. - 228 c.

7.Деньги. Кредит. Банки: Учеб. для студентов вузов / Под ред. Е. Ф. Жукова. – М. : Банки и биржи: ЮНИТИ - 2015. – 623 с.

1.3. Электронные и депозитарные деньги

Электронными деньгами являются обязательства эмитента денежного характера в электронном виде, находящиеся на электронных носителях в распоряжении пользователя.

Они стали, с момента их появления, весомым катализатором экономического роста. Данные обязательства денежного характера соответствуют таким трем критериям как:

1.Фиксируют и хранят на электронных носителях.

2.Выпускаются эмитентами при условии получения от других лиц денежных средств объемом не менее эмитированной денежной стоимости.

3.Принимаются в виде средства платежа иными (помимо эмитента) организациями.

В XX столетии начинается новый этап развития товарно-денежных отношений – появляется новая форма кредитных денег, которая называется электронные деньги.

Они возникли из-за желаний сократить расходы на транзакцию денежного обращения в пределах электронной и традиционной экономики. Суть электронных денег можно наблюдать с двух сторон: как денежную стоимость, которая хранится в электронных устройствах и выражается в валютных единицах, так и финансовый предоплаченный продукт. В современной экономике объем наличных денег в обращении стран сокращается и они замещаются записями на депозитных счетах и электронными деньгами.

Эволюция электронных денег условно делится на 4 этапа

На 1-ом этапе, который охватывает конец 60-х — начало 70-х г. 20 столетия, электронные безналичные деньги имеют вид записей на счетах банков, точнее на компьютерной памяти этих банков. Запись банковского счета с бумажной документации переносили на электронные носители.

На 2-ом этапе, который охватывает вторую половину 80-х г. нашего столетия, появляются деньги как электронные импульсы на пластиковой карточке.

На 3-ем этапе, который охватывает середину 90-х г., распространяются первые цифровые деньги и электронные кошельки, это происходит впервые в истории электронных денег. С технической стороны они представляются как электронные импульсы на специальных устройствах. Электронные деньги прошлых этапов отличаются от нового вида тем, что он представляет собой аналог банкнот и имеет возможности осуществлять полноценную функцию наличных денег (функцию средства обращения).

На 4-ом этапе, который охватывает первую половину 21 столетия, прогнозируют расширение функциональности электронных денег: они являются не только средством обращения и мерой стоимости, а так же и средством накопления и платежа, представляя понятие такого рода как «мировые деньги». [7,c.62]

Для электронных денег свойственно внутренние противоречия, при которых с одной позиции они выступают средством платежа, а с иной позиции выступают обязательством эмитента, которое необходимо выполнить в неэлектронных традиционных деньгах.

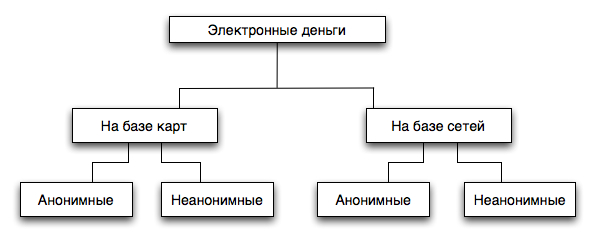

Все электронные деньги в современных условиях развития экономики, принято подразделять на несколько групп, которые отображены на рисунке 1.5

Как можно заметить из данных рисунка 1.5., все электронные деньги условно подразделяют на две большие группы:

1.Электронные деньги на базе карт

2.Электронные деньги на базе сетей

В свою очередь, первая и вторая категории также делится на две подгруппы:

1.Анонимные

2.Неанонимные

Рис 1.5 Виды электронных денег

Для электронных денег свойственно внутренние противоречия, при которых с одной позиции они выступают средством платежа, а с иной позиции выступают обязательством эмитента, которое необходимо выполнить в неэлектронных традиционных деньгах.

Электронные деньги, выступая анонимным платежным продуктом, способны иметь свое (отдельное) обращение, которое отличается от банковского денежного обращения, но также могут обращаться в банковских или государственных платежных системах.

Обращение электронных денег, как правило, осуществляется с помощью Интернета, компьютерных сетей, электронных кошельков, платёжных карт, а так же устройств, которые работают с платежными картами (платежные киоски, POS-терминалы, банкоматы, и т.п.). Так же, используют и иные платежные инструменты разной формы: блоки мобильных телефонов, брелоки, браслеты и т.п.

Депозитные деньги не признавались новой формой развития денег вплоть до ХХ в. Возникновение и развитие депозитных денег относят к 1930 г. Дж. Кейнсом в его научной работе «Трактат о деньгах». После данной работы, о такой категории как «депозитные деньги» узнало все больше людей и данная категория денег постепенно начала использоваться.

На сегодняшний день, принято выделять несколько разновидностей депозитных денег, которые представлены на рисунке 1.4

Как можно заметить из данных рисунка 1.4, все виды депозитных денег условно делят на три большие группы:

1) депозитные деньги клиентов. Специфика данного вида в том, что они служат ресурсами для банка с целью получения дохода

2) депозитные деньги банков. Особенности этого вида, выражаются в том, что они используются банками для поддержания своей текущей ликвидности;

3) депозитные деньги Центрального банка. Их специфика выражена в обязательности формирования с целью выполнения нормативов обязательного резервирования Банка России. [8,c.22]

Виды депозитных денег

депозитные деньги клиентов

депозитные деньги банков

депозитные деньги Центрального Банка

Рис 1.6. Виды депозитных денег

Система депозитных денег в ходе своего применения, основывается на таких принципах как:

1.Принцип законности

2.Принцип достаточности средств

3.Принцип срочности

4.Принцип свободы выбора и т.д.

Активное использование депозитных и электронных денег обусловлено глобализацией мирового хозяйства.

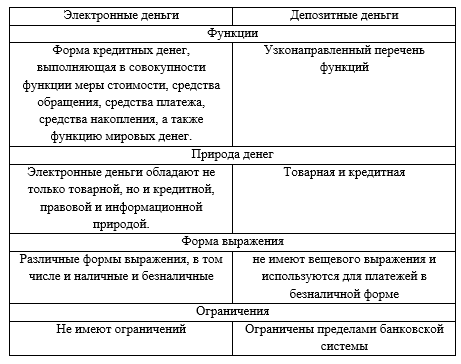

Электронные и депозитные деньги имеют определенные различия, которые представим в таблице 2.

Таблица 2.

Различия депозитных и электронных денег

Как можно заметить из данных таблицы 2, между депозитными и электронными деньгами существует множество различий, выраженных природой, функциями и формой выражения.

Помимо отличий, электронные и депозитные деньги имеют и некоторые сходства:

1.Оба вида денег используются в системе финансовых отношений;

2.Возможен различный спектр применение;

Активное использование депозитных и электронных денег обусловлено глобализацией мирового хозяйства.

Подведем итог по первой главе: в ней были рассмотрены вопросы, связанные с изучением понятия и сущности денег и денежной массы, исследованы электронные и депозитарные деньги, а также выяснена специфика основных теорий денег.

___________________________

9. Звонова Е.А. Деньги, кредит, банки: Учебник и практикум / Е.А. Звонова, В.Д. Топчий. - Люберцы: Юрайт - 2016. - 455 c.

10. Казимагомедов А.А. Деньги, кредит, банки / А.А. Казимагомедов. - М.: Экзамен - 2015. - 559 c.

11. Казначевская Г.Б. Деньги, кредит, банки. / Г.Б. Казначевская. - М.: КноРус - 2015. - 352 c.

12. Кропин Ю.А. Деньги, кредит, банки: Учебник и практикум для академического бакалавриата / Ю.А. Кропин. - Люберцы: Юрайт - 2016. - 364 c.

13. Кусков А.С. Деньги, кредит, банки. Практикум / А.С. Кусков, Ю.А. Джаладян. - М.: КноРус - 2013. - 192 c.

2.АНАЛИЗ ДЕНЕГ В ДЕНЕЖНОЙ СИСТЕМЕ РФ

2.1. Анализ наличных денег в денежной системе РФ

На сегодняшний день структура денежного рынка России представлена агрегатами М0, M1, M2. Также применяется агрегат М 2Х, который представляет собой «широкие деньги» (сумму М2 со всеми видами депозитов в валюте). Структура денежной массы РФ характеризуется достаточно высоким процентом наличных денег, необходимостью обязательного учета обращающихся в стране валют и наличием денежных суррогатов. Рассмотрим статистические данные по показателям денежной базы и массы, которые были предоставлены Центральным банком РФ и Росстатом.

Рис 2.1. Динамика структуры денежной базы РФ в широком определении

Как можно заметить из данных рисунка 2.1., основным элементом в системе денежной массы РФ являются наличные деньги в обращении, которые составляют более 70% и корреспондентские счета около 13%.

Исследуем динамику денежной массы М2. Данные представим в таблице 3.

Таблица 3

Динамика денежной массы М2 в млрд.руб

|

год |

Денежная масса М2 |

Наличные деньги |

Переводные депозиты |

Другие депозиты |

|

2007 |

15690 |

3456 |

4543 |

7890 |

|

2009 |

18900 |

4321 |

5121 |

9789 |

|

2011 |

21345 |

5124 |

6989 |

10879 |

|

2013 |

24483 |

5938 |

6918 |

11685 |

|

2015 |

31407 |

6935 |

8551 |

15668 |

|

2017 |

35809 |

7239 |

9336 |

19234 |

Из данных таблицы 2 можно заметить, что динамика денежной массы М2 с каждым последующим годом существенно увеличивается. Исследуем количество наличных денег в обращении. Данные отобразим на рисунке 2.2.

Рис 2.2. Динамика наличных денег в обращении денежной системы РФ в млрд.руб

Корреляция отечественной валюты и цен на «черное золото» в начале 2016 года достигла максимальной отметки и составила 83%. Поэтому сложившаяся ситуация вызвала недовольство со стороны правительства России, ЦБ и населения. Мировые цены на данное сырье неконтролируемы и неуправляемы, так как это внешний фактор. Но именно этот параметр определяет, как и куда будет двигаться рубль [9,c.45]

Валютный рынок России является составной частью экономики страны, который связан с международными рынками услуг, товаров и капиталов, выступающий инструментом макроэкономического регулирования.

В условиях либерализации международной деятельности и введения текущей конвертируемости рубля, а также процесс интеграции экономики России в мировое экономическое пространство раскрывает новый потенциал для ее формирования и в корне изменяет сформировавшиеся подходы к вопросам ее регулирования.

Торговля на валютном рынке РФ совершается преимущественно посредством системы валютных бирж: «Московская (ММВБ), СанктПетербургская (СПбВБ), Сибирская и Азиатско-Тихоокеанская межбанковские валютные биржи, Уральская региональная валютная биржа, Ростовская и Нижегородская валютно-фондовые биржи, Самарская, валютная межбанковская биржа».

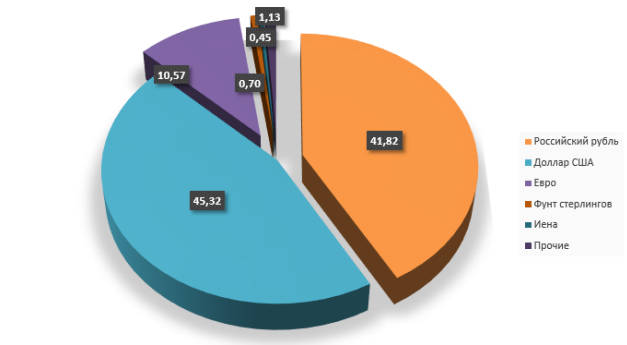

Рис 2.3. Структура оборота валютного рынка Российской Федерации

Главными параметрами, которые характеризуют состояние валютного рынка страны, являются показатели курсов ведущих иностранных валют и объёмы операций с ними. На территории Российской Федерации преобладающий объём валютных операций осуществляется с участием доллара США (45,32 %) и российского рубля, доля которого составляет 41,82 % в общем обороте валютного рынка.

Валютные операции, которые осуществляются с участием евро, составили всего 10,57% от общего объёма операций. Остальной удельный вес приходится на такие валюты, как фунт стерлингов (0,70%), иена (0,45%) и прочие валюты (1,13%). Увеличение доли российского рубля на валютном рынке свидетельствует о улучшении экономической ситуации в РФ и укреплении национальной валюты страны.

Таблица 4. Динамика средних дневных оборотов по межбанковским кассовым конверсионным операциям на валютном рынке Российской Федерации за 2015 – 2017 гг., млн долл США

|

2015 год |

2016 год |

2017 год |

|

|

Рубль |

18674 |

30778 |

31231 |

|

Доллар |

21898 |

33356 |

35679 |

|

Евро |

6783 |

7782 |

9891 |

|

фунт |

790 |

517 |

578 |

Тем не менее, на фоне отрицательной динамики фунта стерлингов по межбанковским кассовым операциям наблюдается позитивная тенденция на срочном рынке. Евро также на срочном валютном рынке характеризуется отрицательной динамикой за весь рассматриваемый период. (Табл. 5)

Таблица 5 – Динамика средних дневных оборотов по межбанковским срочным конверсионным операциям на валютном рынке Российской Федерации за 2015 – 2017 гг., млн долл США

|

2015 год |

2016 год |

2017 год |

|

|

Рубль |

363 |

794 |

987 |

|

Доллар |

915 |

1298 |

1340 |

|

Евро |

513 |

372 |

401 |

|

фунт |

59 |

81 |

89 |

В 2016г. (суммарный объем торгов на валютном рынке Московской Биржи достиг 168,4 трлн руб., увеличившись на 29% по сравнению с аналогичным периодом 2015 г. По сделкам спот объем торгов составил 60,1 трлн руб., по сделкам своп 108,3 трлн руб. (что составило соответственно 36% и 64% от общего объема торгов).

Рис 2.4. Объем торгов валютного рынка РФ

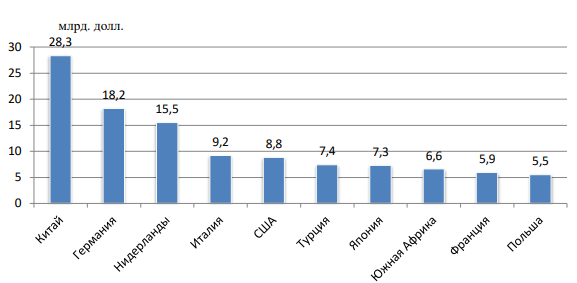

Если же говорить о том, какие страны являются лидерами в области валютных торгов, то наглядно их можно представить на рисунке 2.5

Рис 2.5. Страны лидеры по объемам торгов на валютных рынках в млрд. дол

Российский рубль является национальной валютой, которая участвует в платёжном обороте страны и, естественно, занимает первое место в операциях на российском валютном рынке. В структуре оборота внутреннего валютного рынка, по данным Банка России, преобладают операции «доллар/рубль» и «евро/рубль». Что касается доли операций инвалюта/инвалюта, то первое место остаётся за операцией EUR/ USD. Следует отметить, что за последние три года резко снизилась доля рубля в мировом обороте.

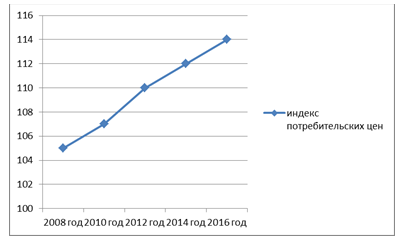

Немаловажное значение в системе денежного рынка играет такой показатель как индекс потребительских цен. Динамика индекса цен на товары и услуги за 2009-2017 годы в РФ представлена на рисунке 2.6

Рис 2.6. Динамика индекса потребительских цен в РФ в % к предыдущему году

_________________

14.Матвеева Т.Ю, Семенов О.А.. Макроэкономика М.: Издательский Дом ГУВШЭ. - 2014.- 511 с.

15.Орлов Г.Н. Банки и его особенности // Вестник Волжского университета им. В.Н. Татищева. - 2015. —№ 24. —С. 15-21.

16. Сергеева, А.П. Деньги, кредит, банки (для бакалавров) / А.П. Сергеева. - М.: КноРус - 2015. - 448 c.

Повышение курсовой волатильности усилили ожидания участников рынка валютных опционов в отношении возможного дальнейшего повышения курса доллара США к рублю. Использование oтдeльными учaстникaми рыночных источников привлечения валютной ликвидности уменьшило задолженность кредитных организаций по операциям рефинансирования Банка России в иностранной валюте. [10,c.55]

Международное энергетическое агентство прогнозирует рост нефтяных цен, в данный момент на него влияет объем нефтедобычи на территории Ирака и темпы сланцевых разработок в США, но всё зависит от действий стран ОПЕК. Российские инвестиционные компании предполагают, что ситуация изменится в лучшую сторону и цена за баррель «черного золота» вернется к отметке в 60 долларов, а в 2017 достигнет уровня в 67-70 американских денежных единиц.

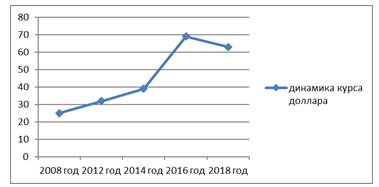

Рис 2.7. Динамика среднегодового курса рубля к доллару

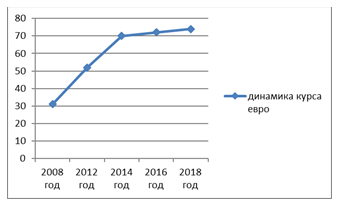

Если же говорить о динамике валютного курса евро относительно рубля, то за последние годы можно наблюдать следующую динамику, отображенную на рисунке 2.8.

Рис 2.8. Динамика среднегодового курса рубля к евро

Как можно заметить из данных рисунка 2.8., за последние годы можно наблюдать рост евро относительно рубля. Ученые прогнозируют в ближайшей перспективе падение евро и стабилизацию данного показателя на уровне 60-65 единиц.

Инфляция продолжила свой рост в первые месяцы 2015 года. В апреле 2015 года показатель инфляции год к году превышал 16,5%, однако в дальнейшем началось снижение темпов роста цен. В июне впервые за долгое время был достигнут нулевой недельный прирост инфляции.

Рис 2.9. Динамика инфляции в России, %

На 1 июля рост цен с начала года составил 8,5%, а с июля прошлого года – 15,3%. Стабилизация курса национальной валюты и темпов инфляции свидетельствуют о прохождении этапа острого кризиса в финансовой сфере и могут выступать факторами начала возрождения реального сектора, который по-прежнему испытывает падение. [11,c.35]

От ослабления рубля выигрывают лишь экспортеры. В то же время можно говорить о том, что российская экономика начинает искать дно кризиса.

2.2. Анализ безналичных денег в экономике РФ

Основными направлениями использования электронных денег в РФ можно назвать:

1.Облата услуг

2.Покупка товаров

3.Финансово-расчетные операции.

Электронные деньги вошли в повседневный обиход жителей РФ. Сегодня многие жители РФ активно пользуются одним из направлений электронных денег, таким как интернет-банкинг. [12,c.35]

В России Интернет-банкинг постепенно наращивает обороты. Он распространяется в регионах, где население имеет свободные средства, а также где высокоразвита инфраструктура, и уровень поставщиков услуг и товаров позволяет принимать Интернет-платежи. Как правило, это крупные города, такие как Москва, Екатеринбург, Санкт- Петербург, Самара, Новосибирск. В регионах пока еще не наблюдается много изменений.

Рис 2.10. Динамика количества кредитовых платежей платежной системы РФ в млн.ед.

В связи с нынешними условиями развития мировой экономики, электронные деньги в системе безналичного обращения РФ снижаются показатели проведенных безналичных кредитных платежей через платежную систему РФ, наблюдается значительное снижение прямых безналичных дебетов платежной системы РФ и тд. Рассмотрим динамику вышеназванных показателей графически и отобразим их на рисунках.

Как можно заметить из рисунка 2.10., динамика количества безналичных кредитовых платежей в платежной системы РФ пусть незначительно, но все же снизилась. Показатели пониженного тренда наблюдаются и в количестве прямых безналичных дебетов платежной системы РФ, схематично отображенной на рисунке 2.11

Рис 2.11. Динамика количества прямых безналичных дебетов платежной системы РФ в млн.ед.

В настоящее время 68,5% банков, функционирующих на территории РФ, осуществляют эмиссию и (или) эквайринг безналичных платежных карт Количество эмитированных ими банковских карт по данным на 2017 г. составило 220,2 млн шт. Как показывает анализ фактической динамики рынка, начиная с 2010 г. объем эмиссии безналичных платежных карт в РФ продолжил устоявшуюся положительную тенденцию. [13,c.19]

Рис 2.12. Динамика эмитированных безналичных пластиковых карт в платежной системе РФ млн.штук

Активное развитие системы безналичного обращения в РФ способствует массовой эксплуатации безналичных пластиковых карт, по средствам которых осуществляются различные платежные операции: расчетные, кредитные и т.д.

Рис 2.13. Структура безналичных платежей в общей платежной системы РФ в %

Наиболее востребованными в линейке безналичных платежных инструментов в общей структуре платежной системы РФ остаются расчетные (дебетовые) платежи, на долю которых приходится 71,9%. В первую очередь это объясняется широкой реализацией в рамках проектов по выплате заработной платы, пенсий, стипендий и т.п.

На развитие денежной системы РФ оказывают существенное влияние ряд проблем, речь о которых пойдет в следующей главе.

______________________

17.Смирнова О.В. Денежно-кредитная политика и прибыль центрального банка // Вестник Тверского государственного университета. Серия: Экономика и управление. -2014.- № 4-2. - С. 129-137.

18.Трошин А.Н. Финансы и кредит: Учебник / А.Н. Трошин, Т.Ю. Мазурина, В.И. Фомкина. - М.: НИЦ ИНФРА-М - 2013. - 332 c.

19.Федотов Д.Ю. Государство и его политика : курс лекций / Д.Ю. Федотов. Иркутск : Изд-во БГУЭП - 2014. 218 с.

3. ПРОБЛЕМЫ И ПЕРСПЕКТИВЫ РАЗВИТИЯ ДЕНЕЖНОЙ СИСТЕМЫ РФ

Во время экономического роста, органы государственной власти не проводили структурные реформы экономики России, внутренние возможности которой медленно уменьшались. Основой социально - экономической политики государства стало распределение сырьевой ренты, это позже привело к серьезной социальной деформации. [14,c.51]

Результатом этой социальной деформации являются следующие явления:

1. рост имущественного расслоения;

2. спад производительности труда;

3.рост заинтересованности работы в сферах управления и финансов;

4.возросла деградация системы науки и образования

5.»утечка мозгов» за границу

6.увеличение объемов коррупции и т.д..

Такое ухудшение экономической системы оказало влияние на денежно- - кредитную систему РФ.

Результатом происходящего явилось то, что денежный рынок РФ продолжает переживать глубочайший кризис, что обусловлено всеобщим расстройством экономики державы, связанным с резким падением отдачи изготовления, значимым подъемом расценок, кризисным состоянием финансово - кредитной системы, большими недостатками бюджетов, внутренним и наружным долгом.

По результатам анализа текущих проблем, перед банками для поддержания роста экономики РФ, необходимо поставить следующие задачи, для решения данных проблем:

1. Переориентирование кредитной активности от денежного сектора на реальный сектор экономики;

2. Возрастание доли долгосрочных кредитов в кредитном портфеле банков;

3. Внедрение банков в государственную систему приоритетного развития секторов экономики и секторов, которые направлены на внутреннее потребление и не сырьевой экспорт;

4. Увеличение развития доли банков в прямых вложениях в несырьевой сегмент реального сектора экономики;

5. Исполнение банками функций контролирования за целевым использованием льготных кредитов, которые предоставлены заемщикам с использованием ресурсов Банка РФ и бюджетных средств; [15,c.15]

6. Увеличение функций банков, которые относятся к регулированию функций валютного регулирования и валютного контроля.

Помимо вышеназванных направлений, необходимо активно развивать и использовать в национальной экономике электронные деньги и систему безналичных расчетов.

К мероприятиям, направленным на совершенствование системы безналичного обращения можно отнести следующие:

1.Организовать и проводить постоянно рекламно-просветительскую кампанию, направленную на популяризацию системы безналичного обращения.

2.Устранить кадровые проблемы в системе банковского обслуживания населения

3. Активно проводить работу по повышению финансовой грамотности населения.

4.Стимулировать кредитные организации по новаторству в области развития и совершенствования безналичных расчетов посредством платежных карт

5.Совершенствование действующего законодательства в области денежного механизма и т.д.

Банки Российской Федерации ставят перед собой персональные стратегии развития своего бизнеса, которые исходят из условий всей экономической и финансовой системы России. Поэтому на их цели и приоритеты оказывает огромное влияние масштаб и характер проблем российской экономики.

Реализация вышеназванных направлений позволит сделать денежную систему РФ более рациональной и эффективной.

____________________

20.Филипчук О.А. Политика государства российского // Вестник Академии. -2013. -№ 1.- С. 15-17.

21.Финансы: учебник / под ред. А.И. Архипова, И.А. Погосова. – М.: «Проспект» - 2014. – С. 353-295.

22.Финансы: учебник / под ред. Г.Б. Поляка. – 3-е изд. – М.: «ЮНИТИ» - 2012. – С.375-394.

23.Фишер И. Покупательная сила денег / И. Фишер / пер. с англ. М. К. Бункиной и А. М. Семенова – М. : Дело - 2014. — 320

24.Фридман, М. Капитализм и свобода / М. Фридман / Пер. с англ. – М. : Новое издательство - 2014. - 240 с.

ЗАКЛЮЧЕНИЕ

В завершении работы подведем итоги и сделаем выводы:

Деньги в мировом хозяйстве есть не что иное как средство современных торгово-экономических отношений. Деньги в условиях развития мировой экономики выполняют несколько основных функций:

1.Меры и стоимости

2.Средство накопления

3.Средство платежа

4.Средство обмена

5.Мировые деньги

На объем денежной массы влияет множество факторов:

1.объем ВВП и темпы экономического роста;

2.уровень развития и структура кредитной и банковской систем,

3.финансовых рынков и т.д.;

Денежный оборот по мнению многих ученых-экономистов имеет определенную структуру, в которую входят:

1.Налично-денежное обращение

2.Безналичный оборот

Денежные и средства и вся совокупная денежная масса образует денежную систему страны. Денежная система представляет собой форму организации денежного обращения в государстве, сложившаяся исторически и закрепленная национальным законодательством.

Денежный рынок представляет собой совокупность денежных отношений на рынке, которые вызваны спросом и предложением на данный товар. Основными показателями развития денежного рынка приято считать:

1.цену,

2.спрос

3.предложение.

Сегодня, современная денежная система РФ имеет характерные черты:

1.Ослабление функционального действия и становления государственной банковской системы;

2. Спад инвестиционной активности;

3. Деформация конкурентной среды в банковском секторе.

4.Рост валютного риска в деятельности банков и т.д.

Все показатели долговой устойчивости Российской Федерации находятся в безопасной зоне, и страна имеет уверенный запас долговой прочности. Однако нельзя не отметить сохраняющуюся динамику роста показателей долговой устойчивости Российской Федерации, что является негативным моментом и может пагубно отразиться на экономической безопасности страны в средне- и долгосрочной перспективе.

В целях оптимизации системы регулирования государственной задолженностью, а также обеспечения ее развития наиболее эффективными являются следующие мероприятия:

1.совершенствование правовых основ управления госдолгом РФ;

2.создание единой системы регулирования государственным долгом и унифицированной базы данных для обеспечения полного, всестороннего и открытого учета долговых обязательств РФ

3.сформировать нормативное обеспечения координации взаимодействий участников долговой политики, а также повысить прозрачность операций органов государственной власти по её реализации.

Для того, чтобы преодолеть негативные тенденции в современной денежной системе РФ необходимо:

1. Переориентирование кредитной активности от денежного сектора на реальный сектор экономики;

2. Возрастание доли долгосрочных кредитов в кредитном портфеле банков;

3. Внедрение банков в государственную систему приоритетного развития секторов экономики и секторов, которые направлены на внутреннее потребление и не сырьевой экспорт;

4. Увеличение развития доли банков в прямых вложениях в несырьевой сегмент реального сектора экономики и тд.

Таким образом, на основании всего вышеизложенного можно сказать о том, что для более эффективного развития денежного рынка РФ необходимо устранять имеющиеся проблемы и совершенствовать действующее законодательство

______________________________

25.Фрдуев В.А., Алхасов В.Л. Анализ прибыли и рентабельности банка // Известия Тульского государственного университета. Экономические и юридические науки. - 2013.- № 1-1. - С. 608-628.

26.Чернецов С.А. Деньги, кредит, банки: Учебное пособие / С.А. Чернецов.. - М.: Магистр - 2015. - 494 c.

27.Шевчук Д.А. Макроэкономика. Конспект лекций. М.- 2015.-145с.

28.Шимширт Н. Д. Управление государственными и муниципальными финансами: Учебник / Н.Д. Шимширт, Н.В. Крашенникова. - М.: Альфа-М: НИЦ ИНФРА-М. - 2014. - 352 с.

.Янкина И.А. Деньги, кредит, банки. Практикум: Учебник / И.А. Янкина. - М.: КноРус - 2015. - 190 c.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

1.Абрамов А.В. Деньги и их роль // Компьютер в бухгалтерском учете и аудите. — 2013. —№ 2. —С. 20—24.

2. Анисимов А.В. Деньги, кредит, банки: Учебник для ВУЗов / А.В. Анисимов. - М.: КноРус - 2013. - 656 c.

3. Болвачев А.И. Деньги, кредит, банки: Учебник / Е.А. Звонова, М.Ю. Богачева, А.И. Болвачев; Под ред. Е.А. Звонова. - М.: НИЦ ИНФРА-М - 2012. - 592 c.

4. Варламова, М.А. Деньги, кредит, банки: Учебное пособие / М.А. Варламова, Т.П. Варламова, Н.Б. Ермасова. - М.: ИЦ РИОР - 2013. - 128 c.

5.Верба С.Ю., Фролов Р.Н. Внедрение информационных технологий как стимулирующий фактор банка // Вестник ИМСИТ. - 2013.- № 3-4 - С. 24-45.

6.Деньги. Кредит. Банки : Учеб. для студентов вузов / Под ред. О. И. Лаврушина. – 2-е изд., перераб. и доп. – М. : Финансы и статистика - 2014. – 646 с.

7.Деньги. Кредит. Банки: Учеб. для студентов вузов / Под ред. Е. Ф. Жукова. – М. : Банки и биржи: ЮНИТИ - 2015. – 623 с.

8. Ефимова Е.Г. Деньги, кредит, банки / Е.Г. Ефимова, А.Т. Алиев. - М.: МГИУ - 2015. - 228 c.

9. Звонова Е.А. Деньги, кредит, банки: Учебник и практикум / Е.А. Звонова, В.Д. Топчий. - Люберцы: Юрайт - 2016. - 455 c.

10. Казимагомедов А.А. Деньги, кредит, банки / А.А. Казимагомедов. - М.: Экзамен - 2015. - 559 c.

11. Казначевская Г.Б. Деньги, кредит, банки. / Г.Б. Казначевская. - М.: КноРус - 2015. - 352 c.

12. Кропин Ю.А. Деньги, кредит, банки: Учебник и практикум для академического бакалавриата / Ю.А. Кропин. - Люберцы: Юрайт - 2016. - 364 c.

13. Кусков А.С. Деньги, кредит, банки. Практикум / А.С. Кусков, Ю.А. Джаладян. - М.: КноРус - 2013. - 192 c.

14.Матвеева Т.Ю, Семенов О.А.. Макроэкономика М.: Издательский Дом ГУВШЭ. - 2014.- 511 с.

15.Орлов Г.Н. Банки и его особенности // Вестник Волжского университета им. В.Н. Татищева. - 2015. —№ 24. —С. 15-21.

16. Сергеева, А.П. Деньги, кредит, банки (для бакалавров) / А.П. Сергеева. - М.: КноРус - 2015. - 448 c.

17.Смирнова О.В. Денежно-кредитная политика и прибыль центрального банка // Вестник Тверского государственного университета. Серия: Экономика и управление. -2014.- № 4-2. - С. 129-137.

18.Трошин А.Н. Финансы и кредит: Учебник / А.Н. Трошин, Т.Ю. Мазурина, В.И. Фомкина. - М.: НИЦ ИНФРА-М - 2013. - 332 c.

19.Федотов Д.Ю. Государство и его политика : курс лекций / Д.Ю. Федотов. Иркутск : Изд-во БГУЭП - 2014. 218 с.

20.Филипчук О.А. Политика государства российского // Вестник Академии. -2013. -№ 1.- С. 15-17.

21.Финансы: учебник / под ред. А.И. Архипова, И.А. Погосова. – М.: «Проспект» - 2014. – С. 353-295.

22.Финансы: учебник / под ред. Г.Б. Поляка. – 3-е изд. – М.: «ЮНИТИ» - 2012. – С.375-394.

23.Фишер И. Покупательная сила денег / И. Фишер / пер. с англ. М. К. Бункиной и А. М. Семенова – М. : Дело - 2014. — 320 с.

24.Фридман, М. Капитализм и свобода / М. Фридман / Пер. с англ. – М. : Новое издательство - 2014. - 240 с.

25.Фрдуев В.А., Алхасов В.Л. Анализ прибыли и рентабельности банка // Известия Тульского государственного университета. Экономические и юридические науки. - 2013.- № 1-1. - С. 608-628.

26.Чернецов С.А. Деньги, кредит, банки: Учебное пособие / С.А. Чернецов.. - М.: Магистр - 2015. - 494 c.

27.Шевчук Д.А. Макроэкономика. Конспект лекций. М.- 2015.-145с.

28.Шимширт Н. Д. Управление государственными и муниципальными финансами: Учебник / Н.Д. Шимширт, Н.В. Крашенникова. - М.: Альфа-М: НИЦ ИНФРА-М. - 2014. - 352 с.

29.Янкина И.А. Деньги, кредит, банки. Практикум: Учебник / И.А. Янкина. - М.: КноРус - 2015. - 190 c.

- Особенности функционирования организации в аспекте стратегического управления

- Прогнозная оценка спроса на рынке товаров (услуг)

- Теоретические исследования особенностей управления в организации мужчинами и женщинами

- Патент в системе российского законодательства (Патентное право, как институт гражданского права)

- Коллективные методы разработки и принятия управленческих решений (Подготовка к разработке управленческого решения)

- Теории происхождения государства (Историко-правовой анализ основных теорий происхождения государства)

- Основные понятия конфликта и конфликтного поведения.

- Сущность внешней среды прямого воздействия

- Мотив и цель в теории

- Лидерство в менеджменте

- Общие положения системного подхода

- Финансовый рынок(Основы финансового рынка)