Понятие и система обязательного медицинского страхования (Теоретические аспекты обязательного медиц)инского страхования

Содержание:

ВВЕДЕНИЕ

Медицинское страхование в РФ — форма социальной защиты интересов населения в охране здоровья. Цель медицинского страхования состоит в том, чтобы гарантировать гражданам РФ при возникновении страхового случая получение медицинской помощи за счет накопленных средств и финансировать профилактические мероприятия. Медицинское страхование может осуществляться как в обязательной, так и добровольной форме.

Обязательное медицинское страхование (ОМС) – один из наиболее важных элементов системы социальной защиты населения в части охраны здоровья и получения необходимой медицинской помощи в случае заболевания.

Теоретическую основу исследования составляют труды отечественных учёных: Авксентьев В.И., Андреева О.В., Дрошнев В.В., Ивкин А.Н., Волков Д.А., Бубнов И. Р., Трубченко Э. Г., Климова М. А., Лопатенков Г.Я., Селуянов Д.М., Семенков А.В., Чернов А.Ю. И др.

Целью данной курсовой работы является определение понятия и системы обязательного медицинского страхования.

Достижение поставленной цели обуславливает решение следующих задач:

определить понятие и значение обязательного медицинского страхования

исследовать особенности обязательного медицинского страхования

рассмотреть современное состояние медицинского страхования в РФ

выявить проблемы медицинского страхования в РФ

разработать пути развития медицинского страхования в РФ

Объект исследования: механизм медицинского страхования.

Предмет исследования: процесс развития обязательного медицинского страхования.

Теоретической и методической базой работы послужили научные достижения зарубежных и отечественных ученых в данной сфере.

Методологическая база исследования: системный анализ; метод группировки и статистической обработки информации; метод прогнозирования.

1.Теоретические аспекты обязательного медицинского страхования

1.1. Понятие и значение медицинского страхования

Медицинское страхование в РФ представляет собой форму социальной защиты интересов населения в охране здоровья. Целью медицинского страхования является гарантия гражданам РФ получения медицинской помощи при возникновении страхового случая за счет накопленных средств и финансирование профилактических мероприятий. Медицинское страхование может осуществляться как в добровольной, так и обязательной форме.

Медицинское страхование позволяет гарантировать гражданину бесплатное предоставление определённого объёма медицинских услуг при возникновении страхового случая (нарушении здоровья) при наличии договора со страховой медицинской организацией. Последняя несёт затраты по оплате случая оказания медицинской помощи (риска) с момента уплаты гражданином первого взноса в соответствующий фонд.

Медицинское страхование, как способ защиты государством прав пациента на полноценное лечение и охрану собственного здоровья, уходит корнями вглубь веков. Издавна к недобросовестным лекарям и мошенникам от врачевания применялись суровые наказания. Медики, не располагающие требуемой квалификацией и знаниями, не только лишались права заниматься врачебной практикой, но попадали в суровые жернова закона.

В России с 1993 года медицинское страхование существует в двух формах: обязательное и добровольное. Обязательное медицинское страхование свойственно странам с социально ориентированной рыночной экономикой и является частью системы социального страхования государства. Добровольное представляет собой самостоятельный вид медицинского страхования, служащий дополнением к обязательному.

Сущность медицинского страхования представляет собой механизм передачи риска, который связан с постоянной или временной потерей здоровья и расходов, связанных в той или иной мере с восстановлением утраченного здоровья.

Объект медицинского страхования - страховой риск, который обусловлен расходами, понесенными застрахованным в связи с его обращением в медицинское учреждение за оказанием медицинской помощи.

Следует различать понятия «медицинское страхование» и «страховая медицина». Страховая медицина - один из способов финансирования здравоохранения.

Медицинское страхование в свою очередь — это более узкое понятие, которое является видом страховой деятельности[1].

Законодательно закреплены основные принципы страховой медицины:

- гарантированные условия и объем оказания населению лекарственной и медицинской помощи в рамках программы медицинского обязательного страхования;

- всеобщий характер участия в программах медицинского обязательного страхования граждан Российской Федерации;

- бесплатность предоставления населению медицинских услуг в рамках медицинского обязательного страхования;

- медицинское добровольное страхование, обеспечивающее услугами граждан сверх программы медицинского обязательного страхования и осуществляемое на основании программ медицинского добровольного страхования;

- сочетание медицинского добровольного и обязательного страхования;

- защита и обеспечение в системе медицинского страхования прав застрахованных.

Риск заболевания (утраты трудоспособности) относится к разряду рисков, которые возникают по не зависящим от человека причинам, однако подобные риски влекут за собой значительные расходы. Затрагивают подобные риски не только индивидуальных граждан, но и в целом общество, так как оно заинтересовано в поддержании здоровья его членов. В систему социального страхования входит медицинское обязательное страхование. Потребность в медицинских услугах можно отнести к разряду социальных, поэтому медицинское обязательное страхование в равной мере гарантирует страховую защиту на случай заболевания всем застрахованным.

Права граждан Российской Федерации в области охраны здоровья закреплены в ст. 20 «Основ законодательства РФ об охране здоровья граждан»; ст. 41 п. 1 Конституции РФ; в законе РФ «О медицинском страховании граждан в РФ».

В Конституции РФ, в частности, определено следующее: «Каждый имеет право на медицинскую помощь и охрану здоровья. Медицинская помощь в муниципальных и государственных учреждениях здравоохранения гражданам оказывается бесплатно за счет средств страховых взносов, соответствующего бюджета, других поступлений». Согласно закону РФ «О медицинском страховании граждан в РФ» все иностранные граждане, граждане РФ и лица без гражданства, проживающие постоянно на территории РФ, подлежат медицинскому обязательному страхованию[2].

Таким образом, здравоохранение обязано удовлетворять потребность граждан в поддержании оптимального уровня здоровья независимо от того, какими материальными возможностями он располагает.

В качестве субъектов медицинского страхования в соответствии с законом РФ «О медицинском страховании граждан в РФ» выступают: страхователь, гражданин (застрахованный), медицинское учреждение, медицинская страховая организация (страховщик). Помимо субъектов в реализации медицинского обязательного страхования участие принимают Федеральный и территориальные фонды медицинского обязательного страхования.

1.2. Система обязательного медицинского страхования

Реализуется обязательное медицинское страхование через самостоятельную систему фондов (территориальные фонды ОМС, Федеральный фонд ОМС и филиалы территориальных фондов), а также при посредничестве страховых медицинских специализированных организаций. Операции медицинского обязательного страхования страховые организации осуществляют на некоммерческой основе. Страховые организации - посредники между медицинскими учреждениями, которые оказывают застрахованным гражданам медицинские услуги, и фондами ОМС.

Организация, финансирование и контроль системы ОМС осуществляется через территориальные и федеральный фонды ОМС. Территориальные и федеральный фонды ОМС созданы были как некоммерческие самостоятельные финансово-кредитные учреждения, которые свою деятельность осуществляют в соответствии с законодательством РФ.

Базовая программа обязательного медицинского страхования утверждается постановлением Правительства РФ в рамках Программы государственных гарантий оказания гражданам РФ бесплатной медицинской помощи. Она определяет права застрахованных лиц на бесплатное оказание им за счет средств обязательного медицинского страхования на всей территории Российской Федерации медицинской помощи, содержит виды и объемы медицинской помощи, которые должны быть предоставлены застрахованному в любом субъекте РФ бесплатно без учета региона проживания, при наступлении страхового случая (заболевания) и и устанавливает единые требования к территориальным программам обязательного медицинского страхования;.

Базовая программа ОМС подлежит утверждению со стороны правительства РФ и разрабатывается Министерством здравоохранения Российской Федерации. На основании базовой программы утверждаются и разрабатываются территориальные программы медицинского обязательного страхования, содержащие конкретный список видов медицинских услуг и помощи (по врачебным специальностям), которые гарантированы населению территории и оплачиваются из средств медицинского обязательного страхования. Объем и качество установленных территориальными программами медицинских услуг в соответствии с законодательством не могут быть ниже тех, которые установлены в базовой программе.

Базовая программа ОМС в себя включает следующие виды стационарной и амбулаторно-поликлинической бесплатной медицинской помощи, которая больным предоставляется со следующими заболеваниями:

- болезни эндокринной системы;

- онкологические заболевания;

- кожные болезни;

- паразитарные и инфекционные заболевания, исключая туберкулез, венерические болезни и СПИД;

- заболевания нервной системы;

- нарушения питания;

- глазные болезни;

- болезни органов дыхания;

- болезни уха;

- иммунная патология;

- болезни крови;

- заболевания сосудов и сердца;

- все виды отравлений и травм; болезни органов пищеварения;

- некоторые виды врожденных аномалий у взрослых;

- болезни костно-мышечной системы;

- некоторые иные заболевания[3].

Территориальные программы обязательного медицинского страхования — разрабатываются и утверждаются органами исполнительной власти субъекта РФ на основе Базовой программы ОМС. Она определяет права застрахованных лиц на бесплатное оказание им за счет средств обязательного медицинского. Виды и объемы медицинской помощи, входящие в Территориальную программу, не могут быть меньше аналогичных в Базовой программе ОМС. В то же время при наличии финансовых и материальных ресурсов в субъекте РФ объемы и виды медицинской помощи могут существенно расширяться. При этом житель данного субъекта РФ будет получать бесплатную медицинскую помощь в объеме Территориальной программы ОМС, а гражданин прибывший из другого региона - по Базовой программе ОМС.

Содержит территориальная программа ОМС перечень объемов и видов медицинской помощи, которые финансируются за счет средств медицинского обязательного страхования, список работающих в системе медицинского обязательного страхования медицинских учреждений, порядок и условия предоставления в них медицинской помощи. Объем и качество установленных территориальными программами медицинских услуг в соответствии с законодательством не могут быть ниже тех, которые установлены в базовой программе.

Предназначен Фонд медицинского обязательного страхования для финансирования по медицинскому обслуживанию расходов населения.

Федеральный фонд ОМС - некоммерческая организация, созданная Российской Федерацией в соответствии с настоящим Федеральным законом для реализации государственной политики в сфере обязательного медицинского страхования. Страховщиком по обязательному медицинскому страхованию является Федеральный фонд в рамках реализации базовой программы обязательного медицинского страхования.

В качестве страхователей в системе медицинского обязательного страхования выступают индивидуальные предприниматели и работодатели, обязанные заключать договоры ОМС в пользу своих работников. В системе ОМС страхователей представить можно в виде двух групп:

- страхователи для неработающего населения (учащиеся, дети, пенсионеры и пр.);

- страхователи для работающего населения.

В первой группе объединены предприятия, организации, учреждения, которые для своих работников являются страхователями и осуществляют взносы по медицинскому обязательному страхованию за них в соответствующие фонды. Соответственно работающие в данных структурах лица выступают в качестве застрахованных. Представлена вторая группа органами государственного управления всех уровней местной администрации[4].

Застрахованные лица - граждане Российской Федерации, постоянно или временно проживающие в Российской Федерации иностранные граждане, лица без гражданства (за исключением высококвалифицированных специалистов и членов их семей в соответствии с Федеральным законом от 25 июля 2002 года N 115-ФЗ "О правовом положении иностранных граждан в Российской Федерации"), а также лица, имеющие право на медицинскую помощь в соответствии с Федеральным законом "О беженцах":

Застрахованным гражданам медицинские учреждения услуги оказывают на основании договора на предоставление медицинских услуг по медицинскому обязательному (добровольному) страхованию. Заключается договор между медицинским учреждением и медицинской страховой организацией.

Медицинское обязательное страхование является составной частью социального государственного страхования.

Основными целями фонда медицинского обязательного страхования являются следующие:

- осуществление контроля рационального использования ФОМС;

- финансирование в рамках ФОМС целевых программ.

Доходы фонда медицинского обязательного страхования состоят из:

- ассигнований из госбюджета;

- страховых взносов предприятий;

- доходов от использования денежных временно свободных средств фонда медицинского обязательного страхования;

- добровольных взносов.

Территориальные (в субъектах Федерации) и федеральный фонды медицинского обязательного страхования (ОМС) созданы согласно закону РФ «О медицинском страховании граждан в Российской Федерации» от 28 июня 1991 г.. Основные задачи федерального фонда ОМС состоят в следующем:

- финансирование расходов на медицинскую помощь;

- аккумуляция для обеспечения ОМС финансовых ресурсов;

- реализация в сфере здравоохранения федеральных программ;

- обеспечение к медицинским услугам равного доступа граждан на всей территории страны [5].

Территориальные фонды медицинского обязательного страхования осуществляют непосредственное финансирование лечебных учреждений.

2. Оценка состояния и перспективы развития обязательного медицинского страхования

2.1. Современное состояние медицинского страхования в РФ

Под рынком обязательного медицинского страхования (далее ОМС) мы понимаем осуществление страховых услуг ОМС населению, финансирование которых осуществляется Федеральный фонд обязательного медицинского страхования (далее ФФОМС РФ) через страховые медицинские организации (далее СМО), действующие на территории РФ.

Существенные допущения и ограничения указываются далее в тексте при необходимости.

По данным реестра субъектов страхового дела ЦБ РФ по состоянию на 01.01.2016 на рынке ОМС деятельность осуществляют 57 СМО.

Рисунок 1 – Количество СМО

В 2015 году количество компаний составляло 54, в 2014 – 56.

По состоянию на 01.04.2015 количество застрахованных лиц составило 146 548 831 человек. Динамика застрахованных лиц за период 2012-2015 гг. представлена на графике ниже.

Рисунок 2 – Численность застрахованных, млн.чел.

Количество СМО на рынке ОМС в РФ находится на стабильном уровне, фактически нельзя говорить о росте или спаде. Однако, важно заметить, что действительного количества СМО достаточно для обеспечения качественного обслуживания застрахованных лиц даже с учетом возможного роста. Другими словами, нет существенной необходимости в изменении конъюнктуры рынка.

По состоянию на 01.10.2015 10 крупнейших компаний контролируют 73,9% рынка ОМС в РФ. Данные по долям рынка этих компаний приведены в таблице 1 (рыночные доли рассчитаны на основе данных по количеству застрахованных лиц).

Таблица 1 – Доли рынка компаний, контролирующих ОМС в РФ

|

№ п/п |

Компания |

Рыночная доля, % |

|

1 |

ЗАО МАСК ‘МАКС-М» |

12,9 |

|

2 |

СМК ОАО ‘РОСНО-МС» |

12 |

|

3 |

ОАО «СК СОГАЗ-Мед» |

11,1 |

|

4 |

ООО «Росгосстрах—Медицина» |

9,6 |

|

5 |

ООО «АльфаСтрахование МС» |

7,4 |

|

6 |

ЗАО ‘Капитал Медицинское страхование» |

5,1 |

|

7 |

ООО СК ‘Ингосстрах-М» |

4,4 |

|

8 |

ООО МСК ‘РЕСО-МЕД» |

4,3 |

|

9 |

АО » ВТБ Медицинское страхование» |

4 |

|

10 |

ЗАО Страховая группа ‘Спасские ворота-М’ |

2,4 |

Ключевыми игроками на рынке ОМС в РФ являются три СМО: ЗАО МАСК «МАКС-М», СМК ОАО «РОСНО-МС», ОАО «СК СОГАЗ-Мед».

Высокую концентрацию рынка ОМС в РФ следует рассматривать как положительное явление ввиду нескольких причин:

Сравнительно небольшое количество СМО дает возможность обеспечить более качественный контроль со стороны надзорных органов. (На рынке добровольного страхования присутствует более 300 страховых компаний)

То количество СМО, которое на данный момент присутствует на рынке является достаточным для обеспечения необходимой конкуренции, что положительно влияет на качество предоставляемых услуг

Норма расходов на ведение дела (далее РВД) устанавливается Законом субъекта РФ «О Бюджете Территориального фонда обязательного медицинского страхования (далее ТФОМС)» индивидуально для каждого ТФОМС в коридоре значений 1%-2% (норма установлена Федеральным Законом).

В связи с этим, для вычисления динамики РВД СМО по РФ был проведен анализ нормативных актов, регулирующих размер РВД СМО в регионах РФ за период 2012-2016 гг.

Средний размер РВД был вычислен как средняя взвешенная величина от общих расходов ТФОМС и установленной ставке в регионах РВД за каждый отдельный период. В исследовании были использованы данные 86 ТФОМС.

В результате анализа было установлено, что РВД стабильно снижается в указанном периоде. Так средний РВД по России в 2016 снизился на 0,36п.п. по сравнению с 2012 годом.

Динамика среднего РВД на рынке ОМС в РФ приведена на графике ниже.

Рисунок 3 – Средняя доля РВД в расходах ТФОМС

Снижение средней ставки РВД свидетельствует об интенсификации использования ресурсов ТФОМС и СМО и является показателем улучшения эффективности системы ОМС в РФ.В дальнейшем высоко вероятно снижение средней ставки РВД до 1%, что является минимальным размером ставки, утвержденным Федеральным Законом[6].

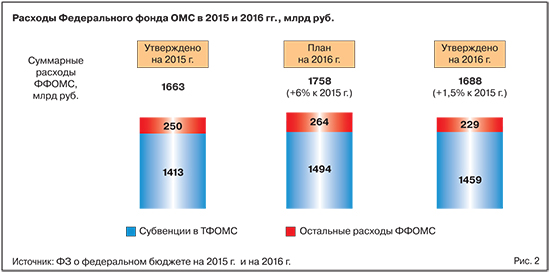

Что касается бюджета Федерального фонда ОМС, его суммарные расходы в 2016 г. составляют 1688 млрд руб., что всего на 1,5% превышает расходы 2015 г. (по сравнению с планируемым ростом в 6%). Дефицит бюджета Федерального ФОМС заложен на уровне 1,6%. Субвенции территориальным фондам ОМС составляют 1458 млрд руб., или 86% от суммарных расходов фонда. По сравнению с 2015 г. объем субвенций увеличен на 3,2%, их доля в структуре общих расходов также немного выросла (+1%) (рис.4).

Рисунок 4 – Расходы Федерального фонда ОМС в 2015 и 2016 гг., млрд.руб.

В РФ несоответствие оказанной медицинской помощи установленным стандартам и правилам по данным ФОМС встречается в каждом шестом случае лечения (17%), в развитых странах следование установленным стандартам лечения (клиническим рекомендациям) составляет 90% (и только в 10% случаев имеются факты отклонений), т.е. у нас этот показатель почти в 2 раза хуже.

Государственные расходы на здравоохранение в отчетном периоде были в 1,5 раза ниже, чем в «новых» странах ЕС (рис. 5).

Рисунок 5 - Государственные расходы на здравоохранение в 2015 году

Средства здравоохранения направляются на капитальные и на другие не первоочередные расходы. Например, на строительство перинатальных центров за счет средств ОМС, что снижает расходы в самой дефицитной системе ОМС (по данным Счетной палаты дефицит оценивается в 55 млрд руб.). Развитие диспансеризации в ситуации дефицита кадров в первичном звене — неэффективно, поскольку врачи не могут взять на себя дополнительную нагрузку.

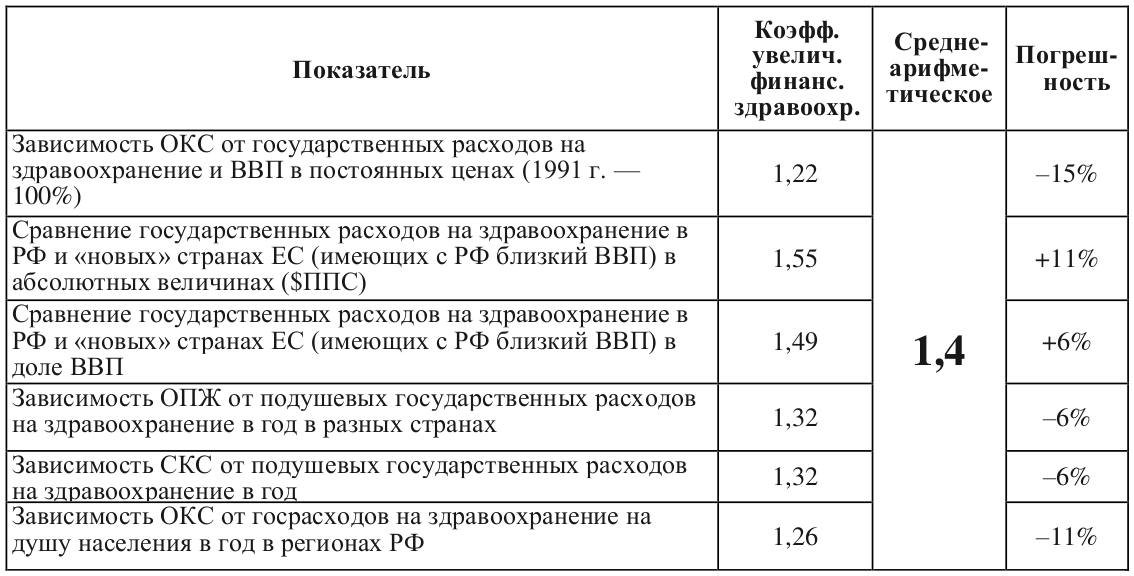

В научных исследованиях на разных массивах данных доказана зависимость ОПЖ и ОКС от уровня государственного финансирования здравоохранения и, соответственно, произведены расчеты необходимых объемов финансирования для достижения целевых значений ОПЖ и ОКС к 2018-2020 г. Сводные данные по этим исследованиям представлены в таблице 2.

Таблица 2 - Сводные данные по исследованиям зависимости ОПЖ и ОКС от уровня государственного финансирования здравоохранения

Таким образом, доказано, что для достижения ОПЖ 74 года и ОКС 11,8, уровень государственного финансирования здравоохранения в РФ должен увеличиться в 1,2–1,6 раза. В среднем эта величина составляет 1,4 раза, погрешность расчетов составляет ±15%, что почти на уровне «новых» странах ЕС сегодня (5,5% ВВП)[7].

Общая тенденция к снижению доли доходов и расходов бюджетов бюджетной системы Российской Федерации по отношению к ВВП определяет тенденцию к снижению расходов по отношению к ВВП по всем разделам, кроме национальной обороны, культуры, здравоохранения, обслуживания долга (таблица 3).

Таблица 3 - Расходы бюджетов бюджетной системы Российской Федерации по разделам классификации расходов бюджетов4

|

Показатели |

2014 год |

2015 год |

2016 год |

2017 год |

|

Расходы, всего |

37,8 |

38,9 |

38,0 |

36,7 |

|

в том числе: |

||||

|

Общегосударственные вопросы |

2,2 |

2,2 |

2,1 |

2,0 |

|

Национальная оборона |

3,5 |

4,0 |

4,1 |

3,9 |

|

Национальная безопасность и правоохранительная деятельность |

3,0 |

3,0 |

2,7 |

2,3 |

|

Национальная экономика |

5,2 |

5,0 |

4,4 |

4,1 |

|

Жилищно-коммунальное хозяйство |

1,4 |

1,3 |

1,2 |

1,1 |

|

Охрана окружающей среды |

0,1 |

0,1 |

0,1 |

0,1 |

|

Образование |

4,3 |

4,3 |

4,3 |

4,2 |

|

Культура и кинематография |

0,6 |

0,6 |

0,7 |

0,7 |

|

Здравоохранение |

3,6 |

3,6 |

3,7 |

3,8 |

|

Социальная политика |

12,7 |

13,6 |

13,1 |

12,4 |

|

Физическая культура и спорт |

0,3 |

0,4 |

0,3 |

0,3 |

|

СМИ |

0,2 |

0,1 |

0,1 |

0,1 |

|

Обслуживание государственного и муниципального долга |

0,7 |

0,7 |

0,8 |

0,8 |

Из таблицы видно, что расходы федерального бюджета по разделу «Здравоохранение» в 2015 году в сумме 391,0 млрд. рублей, предусмотрены в 2016 году – 396,3 млрд. рублей, в 2017 году – 386,1 млрд. рублей. При этом в 2015 году расходы сокращаются по сравнению с 2014 годом на 89,8 млрд. рублей, в 2016 году увеличиваются на 5,3 млрд. рублей относительно 2015 года, в 2017 году сокращаются на 10,2 млрд. рублей относительно 2016 года.

Уменьшение расходов в 2015 году вызвано:

- вступлением в силу отдельных норм законодательства Российской Федерации в сфере здравоохранения и обязательного медицинского страхования (Федеральный закон от 29 ноября 2010 г. № 326-ФЗ «Об обязательном медицинском страховании в Российской Федерации» (далее – Федеральный закон № 326-ФЗ)), согласно которым федеральные медицинские организации в 2015 году полностью входят в систему обязательного медицинского страхования (ОМС), за исключением медицинских услуг, не входящих в базовую программу обязательного медицинского страхования – на 55,7 млрд. рублей;

- завершением, начиная с 2015 года, предоставления субсидий на закупку оборудования в целях совершенствования медицинской помощи больным с онкологическими заболеваниями, пострадавшим при дорожно-транспортных происшествиях, на проведение пренатальной (дородовой) диагностики нарушений развития ребенка, а также мероприятий по развитию службы крови (в связи с завершением мероприятий, реализуемых в рамках приоритетного национального проекта «Здоровье») – на 19,0 млрд. рублей;

- сокращением инвестиционных расходов в связи с вводом в эксплуатацию объектов – на 5,8 млрд. рублей.

Увеличение бюджетных ассигнований в 2016 - 2017 году связано с ростом расходов на оказание государственных услуг медицинскими организациями, не входящих в базовую программу обязательного медицинского страхования, в том числе на оплату труда медицинских работников федеральных учреждений здравоохранения, находящихся в ведении федеральных органов исполнительной власти, в соответствии с Указом Президента Российской Федерации от 7 мая 2012 г. № 597 «О мероприятиях по реализации государственной социальной политики». В 2016 году – на 10,7 млрд. рублей; в 2017 году – 16,1 млрд. рублей[8].

В значительной степени эффективность национальной системы здравоохранения определяется выбором модели финансового обеспечения, которая включает механизмы объединения и сбора средств, а также оплаты медицинской помощи. Происходило формирование действующей в России сегодня бюджетно-страховой смешанной модели в условиях политического и экономического кризиса 1990-х гг., следствием которого стали вынужденный отказ от завершения страховой реформы и масштабное недофинансирование государственного сектора здравоохранения. Сохранение элементов бюджетной модели к настоящему моменту превратилось в препятствие для дальнейшего развития системы здравоохранения, которое преодолено должно быть в ходе будущих реформ, которые направлены на формирование социально-страховой модели.

2.2. Проблемы медицинского страхования в РФ

По мнению экспертов к факторам, замедляющим развитие отечественного рынка страховых услуг, относятся:

- нестабильность российской финансово-экономической системы;

- несовершенство действующего страхового законодательства;

- низкая страховая культура граждан;

-отсутствие налоговых стимулов, способствующих развитию страхования;

- отсутствие инвестиционных надежных схем.

По таким качественным параметрам, как доля в ВВП страховых премий, средняя премия и плотность страхования на душу населения (проникновение страхования), РФ уступает не только развитым экономически странам, но и отстает значительно от Польши и Чехии, а по отдельным показателям в динамике роста проигрывает Индии и Китаю.

Развитие российского страхования наряду с этим тормозится медленными темпами роста рынка перестрахования, который выступает в качестве инструмента оптимизации страховых рисков. На развитие в России перестрахования значительным образом влияние оказывают следующие проблемы:

- низкая капитализация в сравнении с универсальными компаниями, которые превосходят их по финансовым возможностям, отечественных перестраховщиков;

- перестрахование - транснациональный вид бизнеса, но для выхода на западные рынки российским компаниям мешает отсутствие международных серьезных рейтингов;

- низкий уровень государственной поддержки рынка перестрахования.

23.07.2013 года принят Федеральный Закон «О внесении изменений в Закон Российской Федерации «Об организации страхового дела в Российской Федерации» N 234-ФЗ, направленный на повышение ответственности субъектов страхового дела и защиту прав потребителей страховых услуг.

Внесенные в Закон об организации в РФ страхового дела изменения уточняют условия и порядок осуществления в РФ страховой деятельности с учетом международной практики регулирования сферы страхования. Связаны отдельные изменения с передачей Банку России с 1 сентября 2013 года полномочий по контролю, регулированию и надзору финансовых рынков, в области страхового дела в том числе. Раскрыто понятие страхования финансовых рынков и уточнены объекты страхования.

Определены требования к содержанию государственного единого реестра субъектов страхового дела в целях повышения прозрачности страховой деятельности (в реестре содержаться должны сведения о месте нахождения субъекта страхового дела, наименовании, участниках (акционерах), руководителе, о видах страхования, лицензии, адресе официального Интернет-сайта и др.). Информация о страховых тарифах, правилах и видах страхования, аудиторское заключение, годовая бухгалтерская отчетность и т.д. должна размещаться на сайте страховщика.

Скорректированы положения Закона, касающиеся посреднической деятельности по страхованию (уточнены обязанности и права страховых брокеров, страховых агентов).

Введено положение, согласно которому страховщики отказать в страховой выплате не вправе по основаниям, которые не предусмотрены договором страхования или федеральным законом.

Законом более детально прописаны требования к обеспечению финансовой устойчивости субъектов страхового дела и уточнены вопросы их лицензирования, а также организации аудита и внутреннего контроля.

В России перспективы развития рынка страхования зависят от уровня развития страны, состояния ее экономики, страховой культуры и благосостояния населения.

Для появления страхового интереса в страховании жизни имеются объективные предпосылки, так как существует вероятность в связи с выходом на пенсию по инвалидности или по возрасту, смертью кормильца, снижения уровня жизни семьи. К факторам, влияющим на возникновение страхового интереса, отнести следует и существование риска возникновения в связи с обучением детей и молодежи в вузах и колледжах страны и за рубежом дополнительных расходов, а также обязанности предоставить по выполнению обязательств финансовые гарантии при осуществлении сделок с оплатой в кредит. Влияние перечисленных факторов в страховании жизни на возникновение страхового интереса особенно возрастает в современных условиях, кода снижены существенно социальные государственные гарантии по здоровью и обеспечению нетрудоспособных по возрасту, по потере кормильца, когда появляются разные формы платного обучения, распространение получают покупки в кредит[9].

Заинтересованы в создании для реализации cтpaxoвого интереса условий потенциальные страхователи — физические и юридические лица. При этом физические лица - по всему спектру видов страхования жизни потенциальные страхователи:

- страхования ренты (пенсии);

- на дожитие до срока или возраста, определенного договором, а также страхования расходов на образование;

- страхования на случай смерти;

- кредитного страхования жизни.

При наличии соответствующих условий юридические лица могут быть заинтересованы выступить в качестве страхователей по страхованию на случай смерти; страхованию пенсии (ренты) и по страхованию на дожитие в меньшей степени.

В российской системе здравоохранения наиболее острыми проблемами действующей модели финансового обеспечения остаются:

- определение порядка использования средств отдельных источников финансирования медицинской помощи в рамках Программы государственных гарантий с установлением ответственности финансового агента за результат;

- определение состава государственных гарантий, соответствующего имеющимся финансовым ресурсам и фактическим потребностям населения;

- расширение ответственности и полномочий конечного потребителя медицинских услуг.

- восстановление ответственности и полномочий медицинских страховых организаций как основного покупателя предоставляемой в рамках реализации Программы медицинской помощи.

3. Пути развития обязательного медицинского страхования в РФ

Развитие страховой отрасли в настоящее время происходит по экстенсивному пути, основным источником роста объемов страховой премии является обязательное страхование.

С целью совершенствования регулирования обязательных видов страхования следует решить следующие задачи:

- выработать порядок мониторинга страховых применяемых тарифов, их обоснованности и доведения до общественности его результатов;

- перейти к государственному регулированию максимальных и минимальных значений страховых тарифов;

- унифицировать последовательно порядок определения размера страхового возмещения и ущерба по обязательным видам страхования.

Необходимо в рамках совершенствования видов обязательного страхования совершенствовать законодательство РФ об ОМС.

Для обеспечения возмещения третьим лицам причиненного вреда субъектами предпринимательской деятельности рассмотреть целесообразно возможность установления требований о наличии для отдельных субъектов предпринимательской деятельности договора страхования ответственности (с учетом международной практики) согласно условию осуществления соответствующих видов профессиональной деятельности.

Необходимо также установить единые подходы к определению размеров страховых выплат и страховых сумм в части возмещения причиненного здоровью и жизни граждан вреда, повысить поэтапно предельный уровень страховых выплат с целью обеспечения на получение страховых выплат равных прав граждан в случае причинения вреда здоровью или смерти граждан, расширить перечень имеющих право на возмещение вреда выгодоприобретателей в связи со смертью кормильца.

Учитывая при этом сложившуюся на рынках обязательного страхования ситуацию, дальнейшее развитие в РФ страховой отрасли направлено должно быть на повышение привлекательности для граждан страхования, а также на стимулирование развития добровольных видов страхования.

Интенсивный путь развития страховой отрасли будет обеспечиваться внедрением новых страховых продуктов, новых условий добровольного страхования и способов их реализации. Реализация мероприятий по развитию добровольного страхования обеспечит доступность для всех категорий юридических лиц и граждан страховых услуг, будет способствовать большему охвату потенциальных страхователей, позволит освободить от избыточных расходов государство, ограничив его роль случаями реализации особо крупных рисков в возмещении вреда в результате чрезвычайных ситуаций.

В целях совершенствования действующих и создания новых страховых инструментов обеспечения исполнения по договорам обязательств необходимо:

- совершенствование и расширение практики страхования ответственности по договору (совершенствование правил страхования, расширение сфер применения, в частности путем исключения для освобождения от страховой выплаты оснований в случае грубой неосторожности страхователя);

- формирование регулятивных основ в случае необходимости по выдаче страховщиками предусмотренных ГК РФ гарантий;

- формирование нормативно-правовых и законодательных особенностей деятельности страховщиков по заключению в качестве поручителей договоров поручительства.

Немаловажный аспект расширения сферы деятельности субъектов страхового дела - комплексное развитие взаимного страхования, которое для субъектов среднего и малого предпринимательства, граждан России, а также для объединения по профессиональному признаку страховых интересов юридических лиц, может стать доступным и эффективным инструментом страховой защиты.

Повышение надежности, стабильности инфраструктуры рынка страховых услуг, эффективности и оперативности его деятельности предполагает реализацию комплекса мероприятий, в частности:

- формирование института страховых актуариев, законодательное регулирование актуарной деятельности;

- развитие института страховых агентов и страховых брокеров;

- повышение востребованности в целях осуществления оценки их финансовой устойчивости и надежности системы рейтингования страховых организаций;

- формирование института страховых сюрвейеров, которые на этапе заключения договора страхования осуществляют профессиональную оценку риска, регламентация их прав, деятельности, ответственности и обязанностей, механизма форм контроля и их аттестации;

- повышение роли и статуса саморегулируемых организаций страховщиков, профессиональных объединений (ассоциаций, союзов) страховщиков, в том числе с учетом принципов унификации и консолидации интересов участников рынка страховых услуг.

Планирование затрат на развитие здравоохранения имеют как экономическое, так и социальное значение. Эффективность здравоохранения в качестве отрасли сферы обслуживания состоит в том, что, восстанавливая и оберегая здоровье человека – основной составной части производительных сил общества, тем самым оно способствует росту производительности труда, снижению заболеваемости, продлению трудоспособного периода трудящихся. В свою очередь все это содействует повышению благосостояния народа и росту национального дохода страны.

Базовым условием достаточного финансового обеспечения Программы государственных гарантий является детализация объемов и состава медицинской гарантированной помощи. Проведение работы по конкретизации Программы основываться должно на данных исследования фактических потребностей в результатах оценки технологий здравоохранения и медицинской помощи населения (с учетом региональных различий).

Конкретизация Программы государственных гарантий однозначно позволит определить источники финансирования услуг и отдельных видов медицинской помощи. Проблема, которая связана с ограничением состава тарифа медицинского обязательного страхования и сохранением для покрытия капитальных расходов учреждений здравоохранения бюджетного финансирования, может быть решена путем включения в тариф медицинского обязательного страхования инвестиционной составляющей или определения единой процедуры предоставления медицинским организациям бюджетных инвестиций всех форм собственности, которые участвуют в реализации Программы, и механизма контроля обоснованности инвестиций.

При дальнейшем расширении в системе финансового обеспечения Программы государственных гарантий страховой составляющей целесообразно передать медицинским страховым организациям ряд полномочий в сфере определения условий закупки медицинской помощи, в частности:

— определение условий взаимодействия с поставщиками медицинских услуг (право на включение в договор с медицинской организацией условий, которые устанавливают возможность применения или поощрения к медицинской организации санкций по результатам оценки, право на согласование на оплату медицинской помощи индивидуальных тарифов);

— отбор поставщиков медицинских услуг (право отказывать неэффективным поставщикам медицинских услуг в заключении договора при условии выполнения требований к обеспечению доступности медицинской помощи);

— определение условий по взаимодействию с застрахованными лицами (изменение условий страхования в пределах, установленных законодательством, при выполнении определенных условий договора, к примеру снижение уровня обязательных сопиальных латежей при регулярном прохождении диспансеризации).

В рациональном использовании средств медицинского обязательного страхования инструментом обеспечения заинтересованности медицинских страховых организаций является постепенная передача им страхового риска, т. е.:

— передача медицинским страховым организациям полномочий по управлению средствами медицинского обязательного страхования, включая размещение, создание и использование страховых резервов;

— переход к полностью перспективному финансированию медицинских страховых организаций на основании подушевого дифференцированного норматива с отказом от последующего возмещения по итогам периода сверхнормативных расходов;

— передача медицинским страховым организациям ответственности за финансовый результат с отказом от изъятия прибыли или возмещения убытков по итогам периода (на начальных этапах передачи страхового риска возможно частичное перераспределение прибыли с учетом достижения целевых показателей здоровья прикрепленного населения).

Мотивация населения в направленном на сохранение здоровья рациональном поведении достигнута может быть путем использования механизмов разделения расходов, таких как установление при обращении за медицинской помощью обязательных соиальных платежей, уровень которых определяться будет выполнением определенных условий застрахованным лицом (выполнение врачебных рекомендаций по восстановлению и сохранению здоровья, прохождение диспансеризации). Другой вариант — это установление индивидуальных условий страхования (ставки страхового взноса на ОМС), определяемых выполнением застрахованным лицом перечисленных выше условий.

В российском здравоохранении вместе с тем, сохраняются факторы, которые снижают качество оказываемой медицинской помощи и его эффективность.

Требует развития и совершенствования система медицинского страхования.

Остается еще смещенной в сторону оказываемой в условиях стационара, наиболее затратной структура медицинской оказываемой помощи, работа круглосуточной койки при этом требует повышения эффективности и интенсификации.

Необходимо развитие оказываемой в амбулаторных условиях медико-санитарной первичной помощи, в том числе с расширением профилактических программ, диспансеризации и повышением их качества, развитием диагностической, реабилитационной и патронажной служб, улучшением условий работы медицинского персонала.

Требуется совершенствование неотложной, скорой и экстренной медицинской помощи, расширение сети дневных стационаров с активным внедрением методов амбулаторной хирургии и стационарозамещающих других технологий, в том числе в рамках оказания медицинской высокотехнологичной помощи, обеспечивающей своевременность и качество медицинских мероприятий при требующих срочного медицинского вмешательства состояниях.

Необходимо также дальнейшее увеличение доли оказания медицинской высокотехнологичной помощи в общей структуре оказания в стационарных условиях медицинской помощи, совершенствование системы оказания медицинской специализированной помощи. Особое внимание при этом сконцентрировано должно быть на развитии системы медицинской реабилитации, путем организации и создания работы реабилитационных мультидисциплинарных бригад в том числе, а также системы медицинской паллиативной помощи населению, детям в том числе.

Кроме того, в целях дальнейшего развития деятельности страховых медицинских организаций следует за ними закрепить функции по защите прав застрахованных лиц, что предусматривает:

- более активное участие в информировании застрахованных лиц о профилактической направленности медицинской помощи, о правах в области медицинского обязательного страхования;

- развитие института представителей медицинских страховых организаций и их наличие в каждой медицинской организации, которая осуществляет деятельность в сфере медицинского обязательного страхования;

- создание так называемых страховых «участковых» агентов - сотрудников медицинской страховой организации с закрепленным контингентом застрахованных лиц;

- полное ведение от момента подачи жалобы застрахованным лицом до момента ее разрешения (включая судебный порядок), что потребует расширения возможностей медицинской страховой организации действительно выступать «адвокатом» застрахованного лица.

ЗАКЛЮЧЕНИЕ

Медицинское страхование в РФ — форма социальной защиты интересов населения в охране здоровья. Цель медицинского страхования состоит в том, чтобы гарантировать гражданам РФ при возникновении страхового случая получение медицинской помощи за счет накопленных средств и финансировать профилактические мероприятия. Медицинское страхование может осуществляться как в обязательной, так и добровольной форме.

В соответствии с законом РФ «О медицинском страховании граждан в РФ» в качестве субъектов медицинского страхования выступают: гражданин (застрахованный), страхователь, страховая медицинская организация (страховщик), медицинское учреждение. Помимо субъектов в реализации обязательного медицинского страхования принимают участие Федеральный и территориальные фонды обязательного медицинского страхования.

В российской системе здравоохранения наиболее острыми проблемами действующей модели финансового обеспечения остаются:

- определение порядка использования средств отдельных источников финансирования медицинской помощи в рамках Программы государственных гарантий с установлением ответственности финансового агента за результат;

- определение состава государственных гарантий, соответствующего имеющимся финансовым ресурсам и фактическим потребностям населения;

- расширение ответственности и полномочий конечного потребителя медицинских услуг.

- восстановление ответственности и полномочий медицинских страховых организаций как основного покупателя предоставляемой в рамках реализации Программы медицинской помощи.

С целью развития и совершенствования системы медицинского страхования были разработаны следующие рекомендации:

- необходимо развитие оказываемой в амбулаторных условиях медико-санитарной первичной помощи, в том числе с расширением профилактических программ, диспансеризации и повышением их качества, развитием диагностической, реабилитационной и патронажной служб, улучшением условий работы медицинского персонала;

- требуется совершенствование неотложной, скорой и экстренной медицинской помощи, расширение сети дневных стационаров с активным внедрением методов амбулаторной хирургии и стационарозамещающих других технологий, в том числе в рамках оказания медицинской высокотехнологичной помощи, обеспечивающей своевременность и качество медицинских мероприятий при требующих срочного медицинского вмешательства состояниях;

- необходимо также дальнейшее увеличение доли оказания медицинской высокотехнологичной помощи в общей структуре оказания в стационарных условиях медицинской помощи, совершенствование системы оказания медицинской специализированной помощи. Особое внимание при этом сконцентрировано должно быть на развитии системы медицинской реабилитации, путем организации и создания работы реабилитационных мультидисциплинарных бригад в том числе, а также системы медицинской паллиативной помощи населению, детям в том числе;

- развитие информатизации – повсеместное внедрение электронной медицинской информационной системы, рабочего места медицинской сестры и врача, личного кабинета пациента, электронных систем помощи в принятии решений, а также телемедицинских технологий, доступа к обучающим и информационным электронным ресурсам;

- работу продолжить по созданию клинических национальных рекомендаций для обеспечения к оказанию медицинской помощи единообразных подходов на территории страны;

- требуется устранение в распределении медицинских работников дисбаланса по условиям и уровням оказания медицинской помощи. Необходимо создание в медицинских организациях всероссийской базы вакансий, развитие целевой системы подготовки в ординатуре и высших учебных заведениях;

- необходимо совершенствование системы обеспечения медицинскими изделиями и лекарственного обеспечения населения, а также всего цикла обращения медицинской продукции;

- требуется создание централизованной системы государственного контроля качества работы фармацевтических и медицинских организаций.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Бюджетный кодекс Российской Федерации: Федеральный закон от 31.07.1998 № 145-ФЗ (в ред. от 28.12.2013) // СЗ РФ. 1998. № 31. Ст. 3823; Российская газета. № 295, 2013.

- Конституция Российской Федерации [Электронный ресурс]. Гл. 2, ст. – Режим доступа : http://www.constitution.ru/10003000/10003000-4.htm.

- Постановление Правительства Российской Федерации «Об утверждении государственной программы Российской Федерации «Развитие здравоохранения» от 15.04.2014 г. – № 294.

- Федеральная служба государственной статистики (Росстат). Социально-экономическое положение России. – М., 2014. – 415 с.

- Федеральный закон Российской Федерации «Об основах обязательного социального страхования от 16.07.1999г. №157-ФЗ Собрание законодательства РФ 1999 №29.Ст.3686

- Федеральный закон Российской Федерации от 1 декабря 2014 г. N 387-ФЗ «О бюджете Фонда обязательного медицинского страхования на 2015 год и плановый период 2016 и 2017 годов».

- Федеральный закон от 29.11.2010 № 326-ФЗ «Об обязательном медицинском страховании в Российской Федерации» (в ред. N 432-ФЗ от 30.12.2015)

- Ивкин, А. Н. Медицинское страхование/ А. Н. Ивкин, О. В. Волков, Д. А. Бубнов, И. Р. Трубченко, Э. Г. Некрасова // Корпоративная газета ГОССТРАХ. – 2015. – №175.

- Климова, М. А. О реформе системы обязательного медицинского страхования / М. А. Климова // Налоговый вестник. – 2011. – № 2.

- Селуянов, Д.М. Договор обязательного медицинского страхования: гражданско-правовой аспект // Юридическая и правовая работа в страховании. –2006. – № 2.

- Баскова Н.А. Особенности подходов к решению демографических задач в современной России // Вестник Челябинского гос. ун-та. 2013. - № 1. - С. 60-71.

- Белкин, В. Д. Заповеди академика Львова / В. Д. Белкин, В. П. Стороженко // Экономическая наука современной России. – 2013. – № 3. –С. 12–19.

- Габуева Л.А. Актуальные вопросы совершенствования оплаты труда медицинских работников в условиях эффективных контрактов // Здраво- охранение. – 2015. – No 5. – С. 104–111.

- Гильмутдинов В.М. Состояние здоровья населения России и причины его ухудшения / В.М. Гильмутдинов, Л.К. Казанцева, Т.О. Тагаева // ЭКО. 2015. - № 1. - С. 125-143

- Глобальный опрос взрослого населения о потреблении табака (GATS), Российская Федерация, 2014 г. (2014) // Всемирная организация здравоохранения.

- Кадыров Ф.Н. Формы документов, необходимые для проведения атте- стации работников учреждений здравоохранения на соответствие занимае- мым должностям // Менеджер здравоохранения. – 2015. – No 3. – С. 65–75.

- Калиниченко В.И. Стандартизация медицинских услуг – необходимый шаг к созданию эффективной системы управления медицинской помощью // Здравоохранение. – 2015. – No 8. – С. 96–104.

- Каминская А.В. Основы результативного управления // Новая аптека Эффективное управление. – 2015. – No 1. – С. 32–41.

- Кирик Ю.В. Организация и развитие медицинской помощи на Дальнем Востоке России, по данным социологических опросов населения / Ю.В. Ки- рик, Н.А. Капитоненко // Тихоокеан. мед. журн. – 2015. – No 1. – С. 51–55.

- Князюк Н.Ф. Перспективы развития теории управления изменениями в сфере здравоохранения // Здравоохранение. – 2015. – No 5. – С. 84–92.

- Кулакова Е.В. Финансовые ресурсы медицинских организаций: внереа- лизационные доходы // Здравоохранение. – 2015. – No 5. – С. 58–65.

- Львов, Д. С. О социальной доктрине России / Д. С. Львов // Экономическая наука современной России. – 2012. – № 3. – С. 7–8.

- Морева В.Н. Совершенствование экономического управления меди- цинскими организациями // Главврач. – 2015. – No 7. – С. 32–47.

- Октябрьский, П. Я. Россия сегодня: проблемы демографии / П. Я. Октябрьский // Вопросы статистики. – 2014. – № 4. – С. 44–47.

- Омельяновский В. В., Максимова Л. В., Татаринов А. П. Зарубежный опыт: модели финансирования и организации систем здравоохранения// Научно-исследовательский финансовый институт. Финансовый журнал. 2014. - № 3.- С.5

- Панурин В.Н. Проблемы экономического и правового регулирования отношений участников системы обязательного медицинского страхования / В.Н. Панурин, И.И. Шмыкова // Тихоокеан. мед. журн. – 2015. – No 2. – С. 95– 100.

- Пирогов М.В. Новые подходы к расчету подушевых нормативов фи- нансирования общих врачебных практик // Справ. врача общей практики. – 2015. – No 1.– С. 51–61.

- Проблемы подготовки управленческих кадров в здравоохранении на региональном уровне / В.Н. Муравьева, В.И. Кошель, В.О. Францева [и др.] // Здравоохранение. – 2015. – No 2. – С. 66–71.

- Ракина Е.А. Оценка технологий здравоохранения на местном уровне / Е.А. Ракина, О.Ю. Реброва // Здравоохранение. – 2015. – No 3. – С. 86–92.

- Российское здравоохранение: мотивация врачей и общественная доступность/ Отв. ред. С. В. Шишкин. М.: Независимый институт социальной политики, 2014

- Руткевич, М. Н. Воспроизводство населения и социально-демографическая ситуация в России / М. Н. Руткевич // СОЦИС. – 2013. – № 7. – C. 22–30.

- Рыбаковский Л.Л. Депопуляция — угроза выживанию народов России // Народонаселение. 2013. - № 3. - С. 66-76

- Сибурина Т.А. Социальные риски и перспективные направления разви- тия ГЧП // Здравоохранение. – 2015. – No 6. – С. 76–83.

- Симонян Р. Х. Социально-экономическая политика в современной России: ее истоки и некоторые итоги / Р. Х. Симонян // Новая и новейшая история. – 2014. – № 5. – С. 35–37.

- Соловьева В. Ю. Развитие финансового обеспечения системы здравоохранения [Текст] / В. Ю. Соловьева // Молодой ученый. — 2015. — №5. Т.1. — С. 224-226.

- Фаррахов А. З., Омельяновский В. В. Проблемы формирования модели финансового обеспечения национальной системы здравоохранения // Финансовом журнале, 2015. - №4 – С.14

- Шавылина Ю.А. Срочные закупки медицинских изделий, расходных материалов и комплектующих: что делать, когда лимит на прямые договоры исчерпан? // Здравоохранение. – 2015. – No 6. – С. 60–65.

- Шамшурина Н.Г. Анализ экономической эффективности деятельности городской клинической больницы // Здравоохранение. – 2015. – No 3. – С. 52– 60; No 4. – С. 44–51; No 5. – С. 40–48.

- Шипова В.М. Современные принципы нормирования труда в медицин- ских организациях // Гл. мед. сестра. – 2015. – No 1. – С. 64–68.

- http://www.scienceforum.ru/2015/969/9926

- http://acspb.ru/index.php/26-m1-sp-376/2009-05-31-20-50-01/2072-nezdorovaya-situatsiya-razvitiyu-chastnykh-klinik-v-rossii-meshayut-platnye-uslugi-v-gosudarstvennykh-meduchrezhdeniyakh

ПРИЛОЖЕНИЯ

ПРИЛОЖЕНИЕ 1

Тарифы на обязательное медицинское страхование

|

Категории плательщиков страховых взносов |

2016 год |

|

ФОМС |

|

|

Плательщики страховых взносов, находящиеся на общей системе налогообложения и применяющие основной тариф страховых взносов |

5,1% |

|

ИП*, применяющие патентную систему налогообложения |

0% |

|

Аптечные организации и ИП, имеющие лицензию на фармацевтическую деятельность; некоммерческие организации, применяющих УСН и осуществляющих деятельность в области социального обслуживания населения, научных исследований и разработок, образования, здравоохранения, культуры и искусства и массового спорта; Благотворительные организации, применяющие УСН |

0% |

|

Организации, производящие выплаты членам экипажей судов, за исключением судов, используемых для хранения и перевалки нефти |

0% |

|

Хозяйственные общества и хозяйственные партнерства, созданные бюджетными научными учреждениями и автономными научными учреждениями |

4% |

|

Организации и ИП, имеющие статус резидента технико-внедренческой особой экономической зоны, организации и ИП, заключившие соглашения об осуществлении туристско-рекреационной деятельности |

4% |

|

Организации, осуществляющие деятельность в области информационных технологий |

4% |

|

Организации и ИП, применяющие упрощенную систему налогообложения |

0% |

|

Организации, получивших статус участников проекта инновационного центра «Сколково» |

0% |

|

Плательщики страховых взносов, получившие статус участника свободной экономической зоны на территориях Республики Крым и города федерального значения Севастополя |

0,1% |

|

Плательщики страховых взносов, получившие статус резидента территорий опережающего социально-экономического развития |

0,1% |

|

Плательщики страховых взносов, получившие статус резидента свободного порта Владивосток |

0,1% |

* Это касается тех индивидуальных предпринимателей, которые производят выплаты и другие вознаграждения физическим лицам.

-

Кулакова Е.В. Финансовые ресурсы медицинских организаций: внереа- лизационные доходы // Здравоохранение. – 2015. – No 5. – С. 58–65. ↑

-

Калиниченко В.И. Стандартизация медицинских услуг – необходимый шаг к созданию эффективной системы управления медицинской помощью // Здравоохранение. – 2015. – No 8. – С. 96–104. ↑

-

Омельяновский В. В., Максимова Л. В., Татаринов А. П. Зарубежный опыт: модели финансирования и организации систем здравоохранения// Научно-исследовательский финансовый институт. Финансовый журнал. 2014. - № 3.- С.5 ↑

-

Октябрьский, П. Я. Россия сегодня: проблемы демографии / П. Я. Октябрьский // Вопросы статистики. – 2014. – № 4. – С. 44–47. ↑

-

Князюк Н.Ф. Перспективы развития теории управления изменениями в сфере здравоохранения // Здравоохранение. – 2015. – No 5. – С. 84–92. ↑

-

http://nacfin.ru/obzor-rynka-obyazatelnogo-medicinskogo-straxovaniya-v-rossii/ ↑

-

http://rusrand.ru/analytics/analyticszdravoohranenie-rossii-mify-realnost-reshenija ↑

-

http://www.scienceforum.ru/2015/969/9926 ↑

-

Прогноз социально-экономического развития Российской Федерации на период 2013-2014 годов // Финансовый бизнес. - 2013. - № 1. - С. 2-7. ↑

- Эффективность менеджмента организации (Экономическая оценка эффективности)

- Финансовое обеспечение коммерческой деятельности предприятий на рынке товаров и услуг (Принцип самофинансирования)

- Защита информации

- Методика защиты информации в системах электронного документооборота (Основные требования к СЭД)

- «Конкурентные стратегии фирм на внутреннем или мировом рынках»

- Анализ денежных средств предприятия (Показатели, используемые при анализе издержек обращения)

- Внеоборотные активы предприятия (Анализ эффективного использования внеоборотных активов организации)

- Проектирование организации (ОБЩАЯ ХАРАКТЕРИСТИКА ОРГАНИЗАЦИОННЫХ СТРУКТУР УПРАВЛЕНИЯ)

- Роль мотивации в поведении организации (Сущность мотивации и роль руководителя в ее осуществлении)

- Особенности реализации кадровой стратегии на различных стадиях жизненного цикла организации (Кадровая стратегия: принципы и особенности)

- «Интернет-маркетинговые решения для авиакомпании»

- Роль рекламы в современном маркетинге на примере киноиндустрии