Анализ денежных средств предприятия (Показатели, используемые при анализе издержек обращения)

Содержание:

Введение

В настоящее время процесс рыночной трансформации экономики на предприятии характеризуется как переход от предприятия, представляющего собой производственно-технический комплекс, в основу которого были положены основные и оборотные средства, к предприятию, базирующемуся на капитале, в основе которого лежит самовозрастающая стоимость, самофинансирование. При этом огромное значение в формировании конечных результатов деятельности предприятия имеют текущие затраты.

В новых экономических условиях важнейшим направлением научного поиска является поиск путей преодоления убытков и увеличения прибыли. Переход к новым условиям хозяйствования вызвал проблемы, к решению которых многие руководители оказались не готовы. Кризис охватил все отрасли экономики и наиболее остро проявился в производственной сфере. Важнейшим условием выхода из кризиса становится эффективность использования ресурсов предприятия, экономическое обоснование всех видов затрат, постановка управленческих задач, ориентированных на минимизацию затрат.

Рыночная экономика предполагает, что затраты и результаты деятельности предприятия в целом определяются степенью эффективности управления, объемом и качеством работы каждого подразделения и члена трудового коллектива. Для объективной оценки этих параметров необходимо объективно изучить и проанализировать структуру и динамику текущих затрат предприятия.

Целью работы является на основе рассмотренной финансовой деятельности ООО «Хумо-Автосавдо» разработать комплекс мероприятий снижению издержек обращения и по управлению финансами на предприятии .

Для достижения поставленной цели в ходе работы были поставлены следующие задачи:

-рассмотреть основные показатели, используемые при анализе издержек обращения и финансовых результатов

-дать общую характеристику деятельности ООО «Хумо-Автосавдо»

- провести анализ финансовых показателей деятельности ООО «Хумо-Автосавдо»

-рассмотреть рентабельность и финансовую устойчивость ООО «Хумо-Автосавдо»

- выявить возможности повышения эффективности работы ООО «Хумо-Автосавдо»

-предложить пути оптимизации издержек обращения и улучшения финансовых результатов ООО «Хумо-Автосавдо»

Объектом исследования является Организация с Ограниченной Ответственностью «Хумо-Автосавдо», которой осуществляется продажа автомобилей в Ташкенте на протяжении многих лет.

Предметом исследования выступает оптимизация издержек обращения на примере ООО «Хумо-Автосавдо».

Научная новизна данного исследования заключается в проведенном комплексном исследовании и изучении трудов отечественных, зарубежных ученых в сфере управления, не отрываясь от рабочего процесса.

Практическая значимость работы заключается в том, что полученные результаты можно предоставить ООО «Хумо-Автосавдо» для учета и дальнейшего использования и оптимизации процесса издержек обращения. Также полученные результаты можно использовать как дополнительную литературу для изучения проблем связанных со снижением издержек компании.

Нужно отметить, что хотя проведенное исследование было довольно таки коротким, оно выявило немало положительных результатов, но не все аспекты проблемы были изучены. Проблема издержек обращения достаточно актуальная для многих компаний и поэтому можно достичь более плодотворных результатов, если провести аналогичное исследование на примере других автосалонов, что даст возможность сравнения и сопоставления полученных результатов, и поможет выявлению определенных закономерностей и аналогий в данной сфере.

Глава 1. Экономическая природа и система показателей, используемых при анализе издержек обращения и финансовых результатов

1.1.Понятие и экономическая природа издержек обращения и финансовых результатов

Получение высоких финансовых результатов является основной целью деятельности каждого субъекта хозяйствования. В финансовых результатах находят прямое отражение все стороны деятельности предприятия: уровень его технологии и организации производства, эффективность системы управления, контроль уровня затрат и уровня реализационных цен, особенности хозяйственного механизма и государственное регулирование развития определенной отрасли, учитывая ее значение для развития экономики страны. Исследование проблемы финансовых результатов в период экономического кризиса становится еще более актуальным, поскольку от полученной предприятием прибыли зависит уровень оплаты труда работников, динамика поступления средств в бюджеты разных уровней, насыщенность рынка соответствующей продукцией по мере ее потребности и т.д.. Формированию понятия финансовых результатов предприятия посвящены работы ученых Билыка В.Г., Бутынца Ф.Ф., Мочерного С.В., Олейника А.В. и других. Однако понятие "финансовый результат " ученые трактуют по - разному, поэтому следует более подробно рассмотреть сущность финансового результата. Актуальной задачей является обеспечение правильного понимания сущности категории финансового результата. Исследовать роль и значение финансового результата в системе развития хозяйственной деятельности предприятия. При разработке научной литературы и в практической деятельности бухгалтеров и экономистов можно наблюдать отождествление понятий финансового результата и прибыли предприятия. Ряд экономистов выделяют следующие функции финансовых результатов: стимулирование риска и исправления ошибок. Величина финансового результата является базисом, который обеспечивает не только жизнеспособность предприятия, но и отражает уровень результативности, прибыльности хозяйственной деятельности, возможности количественного роста основных экономических показателей и характеризует потенциал устойчивого развития предприятия. Показатель финансового результата лучше отражает выгодные виды деятельности предприятия и служит толчком к инвестированию в такие виды деятельности.

В издержки обращения не включается стоимость приобретенного для реализации товара.

Расходы торговых организаций получили свое отдельное название «издержки обращения» в связи с тем, что состав расходов торговых организаций существенно отличается от расходов производственных организаций. Так, торговые организации не имеют расходов, связанных с производством. Свое название «издержки обращения» получили еще во времена СССР.

Термин «издержки обращения» применяется в НК РФ (ст. 320 НК РФ), а также в Плане счетов бухгалтерского учета.

В бухгалтерском учете издержки обращения учитываются на счете 44 "Расходы на продажу". Так, в пояснениях к этому счету отмечается – «В организациях, осуществляющих торговую деятельность, на счете 44 "Расходы на продажу" могут быть отражены, в частности, следующие расходы (издержки обращения): на перевозку товаров; на оплату труда; на аренду; на содержание зданий, сооружений, помещений и инвентаря; по хранению и подработке товаров; на рекламу; на представительские расходы; другие аналогичные по назначению расходы».

Для налога на прибыль организаций издержки обращения учитываются в особом порядке, предусмотренном ст. 320 НК РФ. Основная особенность заключается в учете транспортных расходов на доставку товаров до склада налогоплательщика - покупателя товаров. Эти транспортные расходы не могут списываться сразу в уменьшение налогооблагаемой прибыли, а списываются в зависимости от выбранного налогоплательщиком способа учета.

Способ 1 – налогоплательщик может включать стоимость транспортных расходов на доставку товаров до склада в стоимость приобретенного товара. В этом случае, эти расходы будут списываться в уменьшение налогооблагаемой прибыли по мере реализации товара.

Способ 2 - сумма прямых расходов в части транспортных расходов, относящаяся к остаткам нереализованных товаров, определяется по среднему проценту за текущий месяц с учетом переходящего остатка на начало месяца в следующем порядке:

1) определяется сумма прямых расходов, приходящихся на остаток нереализованных товаров на начало месяца и осуществленных в текущем месяце;

2) определяется стоимость приобретения товаров, реализованных в текущем месяце, и стоимость приобретения остатка нереализованных товаров на конец месяца;

3) рассчитывается средний процент как отношение суммы прямых расходов (п. 1) к стоимости товаров (п. 2);

4) определяется сумма прямых расходов, относящаяся к остатку нереализованных товаров, как произведение среднего процента и стоимости остатка товаров на конец месяца.

Все остальные расходы (в том числе и транспортные, связанные не с покупкой, а с реализацией товара) списываются в уменьшение налогооблагаемой прибыли в текущем месяце.

Издержки могут быть классифицированы по различным признакам. (рисунок 1.1.)

Рисунок 1..Классификация и виды издержек

1.2.Показатели, используемые при анализе издержек обращения

Показатели издержек обращения (затрат) подразделяются на абсолютные и относительные, индексные, количественные и качественные, единичные и комплексные (групповые.)

В зависимости от цели применения все показатели издержек обращения могут быть аналитическими, плановыми и отчетными.

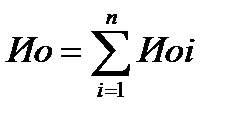

Исходной величиной для оценки результатов по расходам предприятия является их абсолютная величина в денежном выражении (Ио).

Абсолютный показатель:

, (1)

, (1)

где Ио – издержки обращения за определенный период;

- сумма расходов, которые могут быть включены в издержки обращения, тыс. руб.;

- сумма расходов, которые могут быть включены в издержки обращения, тыс. руб.;

n – число направлений расходов (по видам).

Абсолютная величина издержек обращения не в полной мере характеризует результативность деятельности и не может быть использована в процессе управления ими.

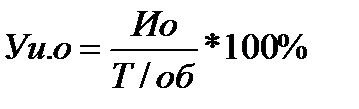

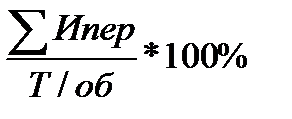

Для целей оценки результативности и принятия решений для управления издержками используются относительные показатели - издержкоемкость или уровень издержек обращения (Уи.о).

, (2)

, (2)

где Т/об – объем товарооборота за соответствующий период.

Для управления издержками обращения в состав, которых включается много затрат, как зависящих, так и не зависящих от деятельности предприятия этих двух показателей недостаточно.

Управление текущими затратами и издержками предприятия торговли требует очень большого количества информации, определенным образом обобщенной. То есть для оценки текущих затрат и издержек обращения требуется система показателей, которая позволяла бы выявлять причины и тенденции их изменения.

Система показателей издержек обращения – это упорядоченное множество взаимосвязанных показателей, которые в полной мере отражают их состояние и позволяют управлять ими в перспективе.

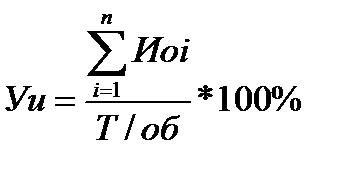

Относительные показатели:

1. Уровень издержек обращения (издержкоемкость):

, (3)

, (3)

где Уи – уровень издержек обращения в % за определенный период;

Т/об - товарооборот за тот же период, в тыс. руб.

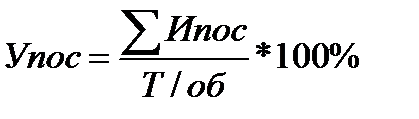

2. Уровень постоянных издержек обращения (Упос в %):

, (4)

, (4)

где  – сумма постоянных издержек обращения, в тыс. руб.

– сумма постоянных издержек обращения, в тыс. руб.

3. Уровень переменных издержек обращения (Упер в %):

=

=  , (5)

, (5)

где  - сумма переменных издержек обращения, тыс. руб.

- сумма переменных издержек обращения, тыс. руб.

Для анализа динамики издержек обращения используются индексные показатели, характеризующие темпы изменения издержек обращения.

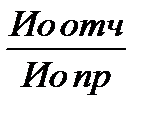

Индекс прироста или снижения издержек обращения ( J )

J =  , (6)

, (6)

где Ио отч – издержки обращения за отчетный период;

Ио пр – издержки обращения за предыдущий период.

Индекс уровня издержек обращения (Jу), который может рассчитываться как по общей сумме издержек обращения (У), так и по сумме отдельных статей расходов (Уi)

Jу =  ; (7)

; (7)

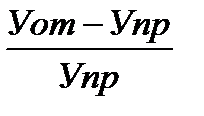

Темп изменения уровня издержек обращения (∆%Уио):

∆%Уио =  *100, (8)

*100, (8)

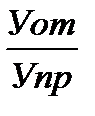

Коэффициент эластичности издержек обращения (Кэ), который характеризует степень зависимости издержек обращения от объема товарооборота

Кэ=  , (9)

, (9)

где  - темп прироста или снижения суммы издержек обращения, в %;

- темп прироста или снижения суммы издержек обращения, в %;

- темп прироста или снижения объема товарооборота, в %.

- темп прироста или снижения объема товарооборота, в %.

1.3. Показатели, используемые при анализе денежных средств предприятия

В условиях перехода к рыночным отношениям качественное изменение претерпевают экономические рычаги управления, в том числе учет, контроль, анализ и аудит.

Важную роль в решении возникающих проблем призвано сыграть анализ финансовых результатов.

Финансовый результат представляет собой прирост (или уменьшение) стоимости собственного капитала организации, образовавшийся в процессе ее предпринимательской деятельности за отчетный период.

С точки зрения бухгалтерского учета конечный финансовый результат деятельности предприятия – это разность между доходами и расходами. Этот показатель важнейший в деятельности предприятия и характеризует уровень его успеха или неуспеха.

Для успешного управления корпоративными финансами необходимо проводить анализ финансовых результатов, который начинается с расчёта финансовых показателей. Финансовые показатели позволяют обобщить большое количество финансовых данных, увидеть изменения в финансовом положении, тенденции и структуру таких изменений, осуществить диагностику и вовремя внести коррективы.

На основе анализа изученной литературы можно все финансовые показатели, разделить на частные и интегральные. В свою очередь, частные показатели следует разделить по ряду признаков: количественные и качественные, абсолютные и относительные, плановые и фактические, формализованные и неформализованные, официальные и авторские; интегральные показатели - на обобщающие, на основе построения матриц оценки финансового состояния, на основе моделей потенциального банкротства.

Анализ существующих методик оценки финансового состояния позволил сделать вывод: сегодня нет единого подхода к выбору показателей финансового состояния. Экономисты выделяют не только разные блоки в изучении финансового состояния, но и разные показатели финансовой устойчивости и их нормативные значения. На основе обзора и анализа специальной литературы были систематизированы проблемы, существующие при выборе методики оценки финансового состояния предприятий, которые представлены на рис.1.2.

Таким образом, при выборе методики оценки финансового состояния необходимо индивидуально подбирать финансовые показатели, учитывая отраслевые особенности, состояние финансового планирования, проводимую финансовую политику, профессионализм финансовых менеджеров. Рекомендуемые показатели при комплексной оценке финансового состояния предприятий, объединённые в восемь блоков, представлены в табл. 1.1. (приложение 1)

Последний блок оценки – это факторный анализ, то есть использование влияния частных показателей на обобщающие. Данная методика специалистами не до конца разработана и требует дальнейшего исследования. Этот блок оценки ориентировочно можно представить в табл.1.2 (приложение 2), в которой в каждой группе выделен один показатель, наиболее полно отражающий, всю группу финансовых показателей и объединяющий частные показатели. По первым пяти группам оценку показателей необходимо проводить ориентируясь на нормативные значения, установленные в соответствии со спецификой бизнеса и отраслевыми особенностями предприятий, также необходимо оценивать их изменения в динамике.

Рисунок 2. Различия в подходах специалистов при оценке финансового состояния предприятий

Для оценки потенциального банкротства необходим выбор конкретной модели, учитывая отраслевую специфику предприятия.

Следующий блок оценки – оценка финансового состояния с помощью матриц. Матрицы являются дополнением к показателям, с их помощью можно определить в каком положении находится данное предприятия, принимая во внимание одновременно ликвидность и финансовую устойчивость (по матрице Е. Негашева), а также определить суммарный результат финансово-хозяйственной деятельности (по матрице Е. Стояновой).

С помощью факторного анализа, мы можем увидеть, какой из частных показателей в большей степени повлиял на конечный результат обобщающего показателя.

Таким образом, расчет и правильная оценка финансовых показателей позволяет предприятию во время среагировать на сложившуюся ситуацию, определить причины и предпринять меры по их устранению.

В целом, можно отметить, что финансовые показатели необходимо отбирать для каждого отдельно взятого предприятия, ввиду отраслевой структуры, а также особенностей ведения финансовой политики конкретного предприятия.

Анализ финансовых результатов проводится на основе отчета о финансовых результатов с использованием коэффициентов: рентабельность продаж, рентабельность и активов, рентабельность собственного капитала, рентабельность задействованного капитала. Кроме того в ходе анализа финансовых результатов проводится анализ абсолютных показателей.

Следует обратить внимание, что указанные коэффициенты можно разделить на две группы. В первую входят коэффициенты, где и в числителе и в знаменателе стоят "оборотные" показатели, результаты деятельности за анализируемый период (например, рентабельность продаж). Во вторую – коэффициенты, где монетарный результат деятельности в числителе соотносится в знаменателе с величиной активов или пассивов организации. При этом для более корректного расчета величины активов и пассивов организации берутся не на начало или конец периода, а как среднеарифметическая величина за анализируемый период.

Показатели финансовых результатов характеризуют абсолютную эффективность хозяйствования предприятия в комплексе по всем направлениям его деятельности: производственной, сбытовой, снабженческой, финансовой и инвестиционной.

Они составляют основу оценки экономического управления предприятием и укрепления его экономических отношений со всеми субъектами хозяйствования в рыночной экономике. Различных пользователей экономической информации интересуют определенные виды и показатели финансовых результатов. Однако, все стороны производственной, сбытовой, снабженческой и финансовой деятельности предприятия получают законченную денежную оценку в системе показателей прибыли. Формирование и расчет показателей финансовых результатов происходит следующим образом:

Бухгалтерская прибыль предприятия (прибыль до налогообложения) рассчитывается как сумма прибыли от продаж, сальдо операционных доходов и расходов, сальдо внереализационных доходов и расходов.

Пдн=Ппр+Соп+Свн

где: Ппр - прибыль (убыток) от продаж;

Coп - сальдо операционных доходов и расходов,

Свн - сальдо внереализационных доходов и расходов;

Главной составляющей финансового результата является прибыль от продаж - показатель, характеризующий эффективность основной деятельности предприятия.

Прибыль (убыток) от продаж определяется как разница между выручкой от продажи товаров, продукции, работ, услуг (без косвенных налогов) и затратами на производство и реализацию продукции:

Ппр = (Впр - НДС - А) — Спр - Ском -Супр ,

где Ппр - прибыль от продаж;

(Впр - НДС - А) - выручка-нетто от продаж;

Спр - себестоимость проданных товаров, работ, услуг;

Ском - коммерческие расходы - затраты по сбыту продукции;

Супр - управленческие расходы.

В «Отчете о прибылях и убытках» рассчитывается и отражается показатель, характеризующий эффективность деятельности основных подразделений предприятия - валовая прибыль:

Пвал = (Впр - НДС - А) - Спр .

Таким образом, прибыль от продаж можно определить как разность между валовой прибылью и коммерческими и управленческими расходами:

Ппрод=Пвал-Ском-Супр

Сальдо операционных доходов и расходов определяется как_разность между общей суммой полученной выручки (Воп) и затрат на ее получение (Зоп):

Соп=Воп-Зоп

В выручку войдут:

- проценты по суммам средств, числящихся на банковских депозитных счетах предприятия, а также по облигациям, акциям, депозитам и т.п.;

- доходы от участия в прибылях других организаций;

- операционные доходы, связанные с продажей или арендой имущества предприятия:

продажи основных средств, сдачи имущества в аренду, государственной компенсации затрат на содержание законсервированных производственных мощностей (мобилизационных фондов).

Прибыль от продажи имущества предприятия рассчитывается как:

Пим =Цим -Нк - Сим • J,

где: Цим - продажная цена имущества, р.;

Сим - балансовая стоимость имущества, р.;

Нк - сумма косвенных налогов в продажной цене, р.;

J - индекс инфляции.

Балансовая стоимость имущества (активов) предприятия при расчете прибыли учитывается следующим образом:

а) для основных фондов - по остаточной стоимости;

б) для остальных активов - по первоначальной стоимости.

Индекс инфляции принимается на уровне, публикуемом органами статистики.

Сальдо внереализационных доходов и расходов определяется как:

Свн=Двн-Рвн;

где Двн - доходы по прочим внереализационным операциям. В состав доходов по прочим внереализационным операциям включаются: суммы кредиторской и депонентской задолженности, по которой истек срок исковой давности; суммы поступившие на погашение дебиторской задолженности, списанной в прошлые годы в убыток как безнадежной; присужденные или признанные должником штрафы, пени, неустойки; суммы страхового возмещения и покрытие из других источников убытков от стихийных бедствий, пожаров, аварий и других чрезвычайных событий и т.п.

Рвн - расходы по прочим внереализационным операциям. К расходам относятся: суммы уценки запасов готовой продукции, убытки от списания безнадежной дебиторский задолженности, присужденные или признанные предприятием штрафы, пени, неустойки и другие виды санкции за нарушение хозяйственных договоров; убытки от стихийных бедствий, пожаров, аварий; убытки от списания недостач материальных ценностей выявленных при инвентаризации, судебные издержки и т.д.

Так, как расчет финансовых результатов базируется на показателях прибыли, выявляемых по данным бухгалтерского учета, возникает ряд проблем, которые должны быть учтены.

Во-первых, определение прибыли зависит от учетной политики предприятия и действующей методологии учета. Переход к учету реализованной продукции по моменту ее отгрузки привел к тому, что расчетная база доходов и расходов изменилась за счет остатков отгруженной и неоплаченной продукции.

Во-вторых, расчет прибыли зависит от порядка формирования себестоимости продукции.

В-третьих, показатели финансовых результатов предприятия зависят от выбранной руководством финансовой политики. В настоящее время предприятия получили возможность маневра, которая позволяет управлять величиной финансовых результатов текущего и будущего периодов (в части распределения затрат между готовой продукцией и незавершенным производством, создания резервов предстоящих расходов и платежей и т.д.)

Кроме абсолютных показателей в ходе финансового анализа проводится исследование относительных показателей. К ним можно отнести показатели рентабельности, ликвидности и платежеспособности.

Чтобы оценить эффективность деятельности организации проводится анализ рентабельности:

Рентабельность продаж (ROS), % - демонстрирует долю чистой прибыли в объеме продаж предприятия

Чистая прибыль / Чистый объем продаж

Рентабельность собственного капитала (ROE), % - показывает, сколько прибыли получает компания от 1руб., вложенного собственниками компании

Чистая прибыль / Совокупный собственный капитал

Рентабельность текущих активов (RCA), % - показывает возможности предприятия в обеспечении достаточного объема прибыли по отношению к используемым оборотным средствам компании: чем выше значение этого коэффициента, тем более эффективно используются оборотные средства

Чистая прибыль / Оборотные средства

Рентабельность внеоборотных активов (RFA), % - демонстрирует способность предприятия обеспечивать достаточный объем прибыли по отношению к основным средствам компании: чем выше значение данного коэффициента, тем более эффективно используются основные средства

Чистая прибыль / Основные средства

Рентабельность инвестиций (ROI), % - показывает, сколько денежных единиц потребовалось предприятию для получения одной денежной единицы прибыли; этот показатель является одним из наиболее важных индикаторов конкурентоспособности

Глава 2. Анализ финансовых показателей в деятельности ООО «Хумо-Автосавдо»

2.1.Общая характеристика ООО «Хумо-Автосавдо»

Автосалон ООО «Хумо-Автосавдо» в Ташкенте предлагает вниманию полный модельный ряд такого производителя как Chevrolet. Компанией осуществляется продажа автомобилей в Ташкенте на протяжении многих лет, и каждый день компания стремимся делать свою работу лучше.

Специалисты ООО «Хумо-Автосавдо» всегда готовы провести бесплатную консультацию и подобрать подходящую модель даже для самого взыскательного клиента. Компания предоставит полный список марок и краткие характеристики моделей. ООО «Хумо-Автосавдо» осуществляет продажу только тех моделей, которые отвечают высочайшим требованиям качества, безопасности и комфорта.

Помимо продажи автомобилей ООО «Хумо-Автосавдо» осуществляет комплекс услуг, которые могут быть полезны клиентам:

- Гарантийное и постгарантийное обслуживание;

- Ремонт;

- Профилактика;

- Установка дополнительного оборудования.

- страхование;

- запчасти и оригинальные комплектующие для иномарок.

- вызов эвакуатора.

- покупка автомобиля по специальным программам.

За прошедшие годы компания заняла ведущие позиции по продаже и обслуживанию автомобилей в Ташкенте. Продажа новых авто в салоне это гарантированный профессионализм, опыт, качество и, конечно же, порядочность.

ООО «Хумо-Автосавдо» является официальным дилером - это гарантирует, что автомобили поступают в автосалон прямо с завода, с «нулевым» пробегом, а цены на них рыночные. ООО «Хумо-Автосавдо» находится на рынке с 2006 г. С тех пор качество обслуживания и продажи автомобилей значительно возросли.

В автосалоне и автосервисе ООО «Хумо-Автосавдо» каждый клиент, решивший купить автомобиль гарантировано получает индивидуальный подход. Персональные менеджеры по продаже автомобилей будут лично контролировать весь процесс подготовки.

2.2. Анализ денежных средств деятельности ООО «Хумо-Автосавдо»

Управленческий анализ является исключительно внутренним. Он использует весь комплекс экономической информации, носит оперативный характер и полностью подчинен воле руководства предприятия. Только такой анализ позволяет реально оценить состояние дел на предприятии, исследовать структуру себестоимости не только всей выпущенной и реализованной продукции, но и отдельных ее видов, состав коммерческих и управленческих расходов, с особой тщательностью изучить характер ответственности должностных лиц за выполнение бизнес-плана.

Данные управленческого анализа играют решающую роль в разработке важнейших вопросов конкурентной политики предприятия: совершенствования технологии и организации производства, создания механизма достижения максимальной прибыли. Вот почему результаты управленческого анализа огласке не подлежат, они используются руководством предприятия для принятия управленческих решений как оперативного, так и перспективного характера.

Финансовая (бухгалтерская) отчетность ООО «Хумо-Автосавдо» является основным источником информации для проведения анализа и оценки финансовой деятельности рассматриваемой организации.

Рассмотрим абсолютные показатели деятельности предприятия ООО «Хумо-Автосавдо» за 2011 -2014 годы (Таблица 2.1, приложение 4)

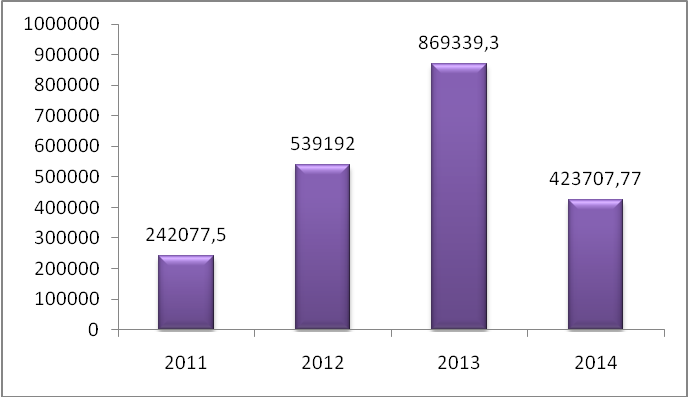

По данным табл. 2.1. видно, что все анализируемые годы были прибыльными. Чистая выручка за 4 года увеличилась на 1280304,26 Сум и на конец 2014 года составила 2456180,26 Сум. Одна чистая прибыль в 2014 году составила 423707,77 сум, что на 445631,53 ниже показателей 2013 года.(рис. 2.2.) В 2014 году так же снизились показатели валовой прибыли. Но всё равно наблюдается положительная динамика.

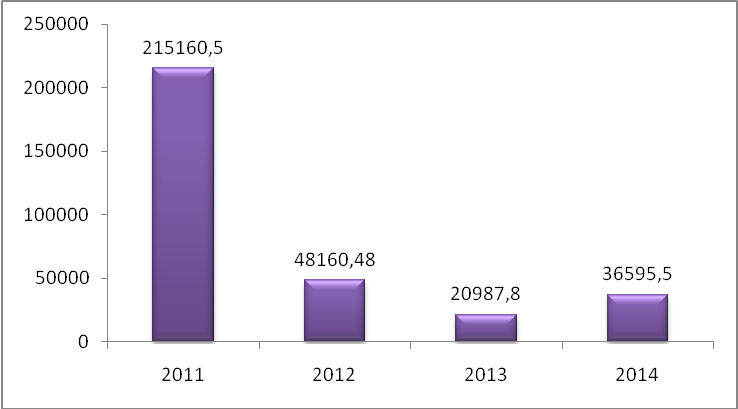

В 2014 году увеличились расходы. В 2014 году прочие операционные расходы увеличились на 15607,7 сум. (рис 2.3. )

Рисунок 3. – Динамика изменения чистой прибыли ООО «Хумо-Автосавдо»

Рисунок 4. – Динамика изменения прочих операционных расходов ООО «Хумо-Автосавдо»

Чтобы проанализировать издержки обращения, посчитаем расходы предприятия в целом(таблица 2.2).

Таблица 1

Состав и изменение статьи расходов периода

|

Показатель |

2011 |

В % к расходам периода |

2012 |

В % к расходам периода |

2013 |

В % к расходам периода |

2014 |

В % к расходам периода |

|

тыс. сум |

% |

тыс. сум |

% |

тыс. сум |

% |

тыс. сум |

% |

|

|

расходы периода всего |

546801 |

100 |

416790 |

100 |

846597 |

100 |

1072020,25 |

100 |

|

административные расходы |

243014,8 |

44,4 |

276972,14 |

66,4 |

709115,3 |

83,7 |

950316,48 |

88,6 |

|

прочие операционные расходы |

215160,5 |

39,3 |

48160,48 |

11,5 |

20987,8 |

2,5 |

36595,5 |

3,4 |

|

Расходы по реализации |

88625,7 |

16,3 |

91657,60 |

22,1 |

116493,9 |

13,8 |

85108,27 |

8 |

Из приведенных вычислений видно: административные расходы (расходы на управленческий штат, секретариат, ведение бухгалтерского учета и другие функции, непосредственно не связанные с производством, маркетингом, исследованиями и разработками) составляют большую половину всех расходов периода, что свидетельствует о том, что меньшая часть средств идет непосредственно на осуществление деятельности организации. Это является отрицательной стороной. Причём с каждым годом административные расходы увеличиваются.

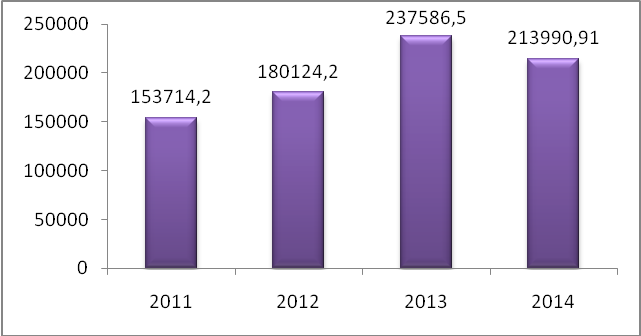

Производственная себестоимость реализованной продукции увеличилась в 2013 году и уменьшилась в 2014 году, составив к концу рассматриваемого периода 213990,91 тыс. сум.(рисунок 2.4.) Причиной увеличения себестоимости в 2013 году явились увеличение амортизации основных фондов за счет приобретения новых основных средств на и переоценки основных средств, а также роста стоимости сырья (подорожание бензина и расходных материалов). Расходы периода(административные и прочие операционные расходы) выросли на 225423,25 тыс. сум.

Рост производственной себестоимости и расходов периодов (операционные расходы) являются негативными факторами, влияющими на рост прибыли от основной деятельности.

Рисунок 5 – Динамика изменения себестоимости ООО «Хумо-Автосавдо»

Меньшая часть, а именно прочие операционные расходы ( затраты по сдаче имущества в аренду; от списания прочего имущества фирмы; по оплате услуг банка; признанные штрафы, пени, неустойки за нарушение условий договоров и т.д.) в течение анализируемых 4 лет снизилась 3, 4 % в статье расходов периода. Снижался и показатель расходов по реализации (расходы, связанные с продажей автомобилей - упаковка в целлофан, оформление бумаг и др.)

За весь анализируемый период наблюдается снижение чистой прибыли, в частности дальнейший упор на административные расходы, может повлечь за собой снижение товарооборота и некомпетентность среди покупателей.

2.3. Анализ рентабельности ООО «Хумо-Автосавдо»

Показатели рентабельности характеризуют эффективность работы предприятия в целом, доходность различных направлений деятельности, окупаемость затрат и т.д., являются обязательными элементами сравнительного анализа и оценки финансового состояния предприятия. Все показатели могут рассчитываться на основе балансовой прибыли, прибыли от реализации продукции и чистой прибыли.

Показатели рентабельности – это важнейшие характеристики фактической среды формирования прибыли и дохода предприятий. По этой причине они являются обязательными элементами сравнительного анализа и оценки финансового состояния предприятия. При анализе производства показатели рентабельности используются как инструмент инвестиционной политики и ценообразования.

Рассчитаем некоторые показатели рентабельности для анализируемого предприятия. (таблица 2.6.)

1) Рентабельность основного капитала равна отношению чистой прибыли к средней стоимости долгосрочных активов. Отражает эффективность использования основных средств и прочих внеоборотных активов.

Рентабельность основного капитала = чистая прибыль* 100% / средняя стоимость долгосрочных активов

Р.осн.к. = (270№2 ) * 100% / (130№1)

Рентабельность основного капитала за 2011г = 242077,5 * 100 / 681963,5 = 35,5

Рентабельность основного капитала за 2012г = 539192* 100 / 700875,485 = 76,9

Рентабельность основного капитала за 2013г = 869339,3 * 100 / 720775,185 = 120,6

Рентабельность основного капитала за 2014г = 423707,77 * 100 / 773746,97 = 54,8

Динамику изменения рентабельности основного капитала можно увидеть на рисунке 2.5.

Рисунок 6- Динамика изменения рентабельности основного капитала ООО «Хумо-Автосавдо»

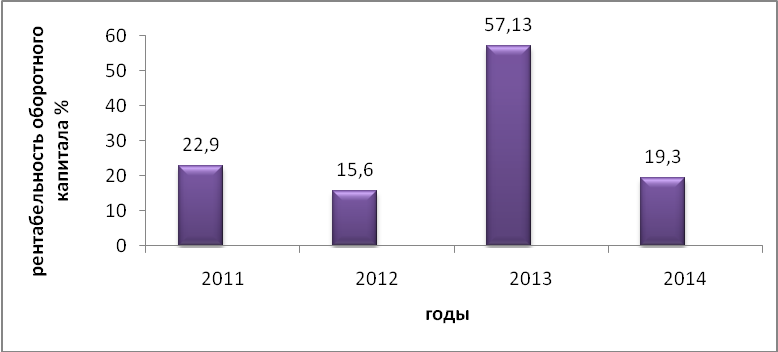

2) Рентабельность оборотного капитала равна отношению чистой прибыли к средней стоимости оборотного капитала. Данный коэффициент показывает отдачу от использования оборотного капитала: сколько сумов прибыли принес каждый Сум оборотного капитала.

Этот показатель используется в динамике вместе с показателями структуры капитала для определения оптимального соотношения между постоянными и переменными затратами.

Рентабельность оборотного капитала = чистая прибыль* 100% /средняя стоимость оборотного капитала

Р.об.к. = (270№2 ) * 100% / (390№1)

Рентабельность оборотного капитала за 2011г= 242077,5 * 100 / 1055277,4 = 22,9

Рентабельность оборотного капитала за 2012г= 539192* 100 / 3445245,77 = 15,6

Рентабельность оборотного капитала за 2013г= 869339,3 * 100 / 1521582,9=57,13

Рентабельность оборотного капитала за 2014г= 423707,77* 100 / 2191518,98 =19,3

Динамику изменения рентабельности оборотного капитала можно увидеть на рисунке 2.6.

Рисунок 7- Динамика изменения рентабельности оборотного капитала ООО «Хумо-Автосавдо»

3) Уровень общей рентабельности - это ключевой индикатор при анализе рентабельности предприятия. Но если требуется точнее определить развитие организации, исходя из уровня ее общей рентабельности, необходимо вычислить дополнительно еще два ключевых индикатора: рентабельность оборота и число оборотов капитала.

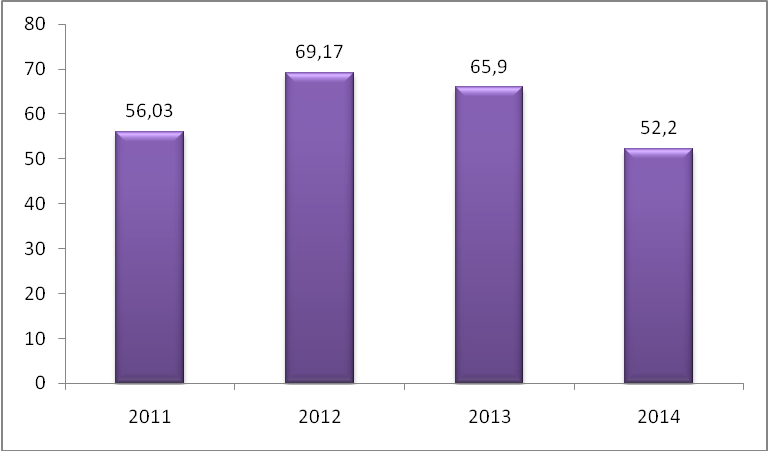

Рентабельность оборота отражает зависимость между валовой выручкой (оборотом) предприятия и его издержками и исчисляется по формуле:

Рентабельность оборота = прибыль до начисления процентов*100/ валовая выручка

Р.о. = (240№2) *100/ (030№2)

Рентабельность оборота за 2011г = 572735,3 * 100 / 1022161,8 = 56,03

Рентабельность оборота за 2012г = 990518 * 100 / 1432013 = 69,17

Рентабельность оборота за 2013г = 1637562 * 100 / 2484159 = 65,9

Рентабельность оборота за 2014г = 1172169,1 * 100 / 2244189,35 = 52,2

Динамику изменения рентабельности оборота можно увидеть на рисунке 2.7.

Рисунок 8- Динамика изменения рентабельности оборота ООО «Хумо-Автосавдо»

Число оборотов капитала отражает отношение валовой выручки (оборота) предприятия к величине его капитала и исчисляется по формуле:

Число оборотов капитала = валовая выручка / активы

Ч об.к. = = (030№2) / (400№1)

Число оборотов капитала за 2011г = 1022161,8 / 1737240,9 = 0,59

Число оборотов капитала за 2012г = 1432013 / 4165033,24 = 0,34

Число оборотов капитала за 2013г = 2484159 / 2243345,8 = 1,1

Число оборотов капитала за 2014г = 2244189,35 / 2955265,95 = 0,76

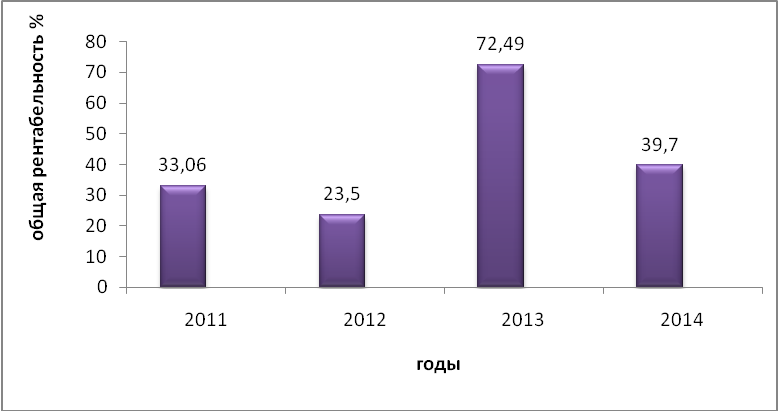

Уровень общей рентабельности = рентабельность оборота * число оборотов капитала

Уровень общей рентабельности за 2011г = 56,03 * 0,59 = 33,06

Уровень общей рентабельности за 2012г = 69,17 * 0,34 = 23,5

Уровень общей рентабельности за 2013г = 65,9 * 1,1 = 72,49

Уровень общей рентабельности за 2014г = 52,2* 0,76 = 39,7

Из динамики общей рентабельности видно, что за период 2011-2013 года показатели повысились в несколько раз. Это говорило о растущем положении предприятия ООО «Хумо-Автосавдо». Однако в 2014 общая рентабельность предприятия снизилась (рисунок 2.8.)

Рисунок 9- Динамика изменения общей рентабельности ООО «Хумо-Автосавдо»

Таблица 2

Оценка рентабельности на предприятии ООО «Хумо-Автосавдо»

|

Показатель |

2011 год |

2012 год |

Абсолютное отклонение (+;-) |

2013 год |

Абсолютное отклонение (+;-) |

2014 год |

Абсолютное отклонение (+;-) |

|

Рентабельность основного капитала % |

35,5 |

76,9 |

41,4 |

120,6 |

43,7 |

54,8 |

-65,8 |

|

Рентабельность оборотного капитала % |

22,9 |

15,6 |

-7,3 |

57,13 |

41,53 |

19,3 |

-37,83 |

|

Уровень общей рентабельности % |

33,06 |

23,5 |

-9,56 |

72,49 |

48,99 |

39,7 |

-32,79 |

Как показывает анализ таблицы 2.5 рентабельность предприятия за 2011-2013 годы выросла в несколько раз. Однако в 2014 году наблюдается ощутимый спад. Рентабельность основного капитала в 2012 году выросла на 41,4 пункта. А в 2013 году этот показатель вырос ещё на 43, 7 пункта. В 2014 году имеется снижение на 65,8 пунктов.

Рентабельность оборотного капитала по сравнению с 2011 годом на конец 2012 года оказалась повышена на 15,6 пунктов. В 2013 году этот показатель составит вырос на 41,35 пунктов. В 2014 наблюдается снижение до 19%.

Уровень общей рентабельности немного снизился на в 2012 году и составил 23,5 %, что на 9, 56 % ниже уровня 2011 года. Однако в 2013 году этот показатель вырос почти на 50% и составил 72, 49%. В 2014 году падение составило 32,79 %.

Можно сделать вывод, что прибыльность предприятия достаточно высока для данной сферы деятельности. Коэффициенты рентабельности хоть и упали в 2014 году, но имеют очень высокие показатели. Это свидетельствует о хороших продажах и высокой платежеспособности предприятия.

Заключение

Актуальность изучения потенциала предприятий по продаже и техническому обслуживанию автомобилей может возрастать или снижаться в зависимости эффективности работы всех управляющих подсистем предприятия, методов организации производственного процесса, а также от объема потребляемых трудовых и материальных ресурсов, уровня техники и других факторов.

Повышение эффективности работы на предприятии ООО «Хумо-Автосавдо» является составной частью управления предприятием в целом и необходимо, прежде всего, для получения максимальной прибыли, улучшения финансового состояния предприятия, повышения его конкурентоспособности.

В ходе написания работы была дана оценка предприятию ООО «Хумо-Автосавдо». Приоритетным направлением деятельности предприятия является предоставление услуг по продаже и техническому обслуживанию автомобилей. На основе анализа эффективности использования ресурсов предприятия были выявлены возможности их повышения. Основные показатели предприятия находятся на высоком уровне и это доказывает эффективность использования ресурсного потенциала предприятия.

Конкуренция со стороны других автотранспортных предприятий не является проблемой для ООО «Хумо-Автосавдо». Это связано с тем, что на рынке Узбекистане не так много автосалонов поставляющих транспортные средства и спрос на автомобили достаточно велик.

На основе выявленных возможностей были предложены следующие мероприятия по повышению эффективности использования ресурсного потенциала:

- улучшение поставок, сокращение времени разработки технической документации, ускорение получения договоров с клиентами и уменьшение сроков привоза машин;

- улучшение структуры основных средств, повышение удельного веса их активной части до оптимальной величины;

- экстенсивное использование основных средств, увеличение коэффициента сменности, ликвидация простоев автомобилей;

- интенсификация производственных процессов путем внедрения передовой технологии, повышение скорости машин и оборудования;

- улучшение условий и режима труда с учетом производственной эстетики, создание необходимых социальных условий;

- сокращение ремонта активной части основных средств путем специализации и концентрации ремонтного хозяйства;

- улучшение материально-технического обеспечения основных средств.

Строгое соблюдение режима экономии в расходовании материальных и денежных средств, внедрение прогрессивных норм расхода топливно-смазочных материалов, запасных частей, автомобильных шин, а также ликвидация бесхозяйственного расходования и потерь материальных ценностей при перегонке автомобилей с завода до автосалона очень важный фактор к снижению издержек обращения.

Список литературы

Нормативно - правовые ресурсы

- Закон Республики Узбекистан «О бухгалтерском учете» от 30 августа 1996г. №279-I.

- Закон Республики Узбекистан «О государственном контроле деятельности хозяйствующих субъектов» от 24 декабря 1998 г. № 717-I.

Основная литература

- Алексеева М. М. Планирование деятельности фирмы. – М., Финансы и статистика, 2004. – 243 с.

- Басовский Л.Е. Теория экономического анализа: Учебное пособие. – М.: ИНФРА-М, 2001. – 222 с.

- Бухалков М.И. Внутрифирменное планирование: Учебник. – М.: Инфра – М., 2013.-392 с.

- Донцова Л.В. Никифорова Н.А. Анализ финансовой отчетности: Практикум. – М.: Издательство «Дело и Сервис», 2004. – 144 с.

- Инновационный менеджмент: Учебное пособие / Под ред. д.э.н., проф. Л.Н.Оголевой – М.: ИНФРА-М, 2002. – 238с.

- Ковалев В.В., Ковалев Вит.В. Финансы организаций (предприятий). –М.: ТК Велби, Издательство Проспект, 2006. – 352 с.

- Лоскутова Е.Е., Савельева З.А., Зайцева З.И. Финансово-экономический анализ деятельности аптечного предприятия. Москва, МЦФЭР, 1999 г.

- Мэскон М., Альберт М., Хэдоури Ф. Основы менеджмента. – М.: Изд-во «Дело», 1997. – 482 с.

- Организация предпринимательской деятельности. / Под. ред. проф. В.Я.Горфинкеля, акад. Г.Б.Поляка, проф. В.А.Швандара. – М.: ЮНИТИ-ДАНА, 2004. – 525 с.

- Рыжкова М.В., Сбоева С.Г. Финансовый менеджмент аптечного предприятия. Москва, МЦФЭР, 2002 г.

- Савицкая Г.В. Анализ хозяйственной деятельности предприятия. – 4-е изд., перераб. и доп. – Мн: ООО «Новое знание», 2009

- Савельева З.А., Лоскутова Е.Е., Зайцева З.И., Карташова О.В. Основы экономики аптек. Москва, 2001 г.

- Теория экономического анализа : учебное пособие / М. И. Баканов, А.Д. Шеремет. – М. : Финансы и статистика, 2007. – 416 с.

- Технология оценки автотранспортного бизнеса: учебное пособие для студентов высших учебных заведений /В.Г. Самойлович. – М.: Издательский центр «Академия», 2006. – 208 с.

- Тонышева Л.Л., Карамышева И.И., Засекина Л.Д., Григорьян Т.А. Экономика автотранспортного предприятия: Учебное пособие. – Тюмень: Издательство «Нефтегазовый университет», 2005. – 180 с.

- Финансовое планирование деятельности малых предприятий в США. М., Крокус-Интернэшнл, 2003, стр. 57–68, 78–81.

- Хмельницкий А.Д. Экономика и управление на грузовом автомобильном транспорте: учебное пособие для студентов высших учебных заведений/А.Д. Хмельницкий. – М.: Издательский центр «Академия, 2006. – 256 с.

- Формирование кадровой политики в современной организации .

- Собственность и право собственности в предпринимательских отношениях

- Нотариат в РФ (Функции нотариальной деятельности)

- Виды налогов. Классификация налогов. Налоговая система. Налоговая политика.(Налоги и их классификация)

- Кадровая политика в менеджменте

- Понятие индивидуального предпринимательства и предпринимательской деятельности (Система налогообложения и ответственность индивидуальных предпринимателей)

- Понятие и система обязательного медицинского страхования (Теоретические аспекты обязательного медиц)инского страхования

- Эффективность менеджмента организации (Экономическая оценка эффективности)

- Финансовое обеспечение коммерческой деятельности предприятий на рынке товаров и услуг (Принцип самофинансирования)

- Защита информации

- Методика защиты информации в системах электронного документооборота (Основные требования к СЭД)

- «Конкурентные стратегии фирм на внутреннем или мировом рынках»