«Понятие и система обязательного медицинского страхования»

Содержание:

ВВЕДЕНИЕ

В современных условиях страховая защита населения является обязательным атрибутом любого цивилизованного государства. Страхование является неотъемлемой составляющей частью жизни во всех уголках нашей планеты, а также уникальной отраслью экономики. На сегодняшний день система здравоохранения, в том числе медицинскому страхованию, отводится важная роль в большинстве стран мира. Через механизм страхования обеспечивается защита граждан и хозяйствующих субъектов от различных опасностей. Также представляет собой систему экономических отношений, включающую совокупность форм и методов формирования целевых фондов денежных средств, используемых для защиты имущественных интересов участников страхования при наступлении определенных событий.

Медицинское страхование форма социальной защиты интересов населения в охране здоровья, выражающаяся в гарантии оплаты медицинской помощи при возникновении страхового случая за счёт накопленных страховщиком средств. Медицинское страхование имеет две формы: добровольное и обязательное страхование. В данной работе более ёмко раскроем сущность обязательного медицинского страхования в Российской Федерации.

Обязательное медицинское страхование является составной частью государственного социального страхования и обеспечивает всем гражданам РФ равные возможности в получении стандартной, социальной медицинской помощи, предоставляемой за счет средств обязательного медицинского страхования и на условиях, соответствующих программам обязательного медицинского страхования.

Обязательное медицинское страхование в России продолжает развиваться, есть также актуальные проблемы, которые еще предстоит решить Правительству Российской Федерации. Некоторые из них мы рассмотрим в данной работе.

С 1 января 2011 года вступил в силу новый федеральный закон об обязательном медицинском страховании в Российской Федерации, в соответствии с которым внедрили новые правила оформления полиса и его форма. Новая форма полиса обязательного медицинского страхования для всех единого образца и не нужно будет менять при увольнении, при смене места работы или переезде в другой город.

Актуальность темы выбранной не может вызывать сомнений, так как в любом цивилизованном обществе является главной составляющейся частью. Также, несмотря на большое количество модернизаций, и реформ, в медицинском страховании были и остаются проблемы, которые мешают в полной мере обеспечить население доступной и качественной медицинской помощью.

Целью работы является исследование системы ОМС, а также выявление проблем и путей совершенствования.

В процессе достижения цели решаются следующие задачи:

- изучение теоретических основ обязательного медицинского страхования, его сущности и правовой основы;

- оценка обязательного медицинского страхования;

- выявление проблем обязательного медицинского страхования;

- пути оптимизации обязательного медицинского страхования.

Объектом выпускной квалификационной работы является система

обязательного медицинского страхования, в частности, ее региональный аспект. Данное исследование проводилось на примере Тюменской области.

Предметом исследования явились проблемы обязательного медицинского страхования и финансирование региональной системы здравоохранения в условиях обязательного медицинского страхования в Тюменской области. Теоретической основой разработки темы дипломной работы являются труды специалистов в области страхования, финансов, такие как: Бобылева С.Н., Левкевич М.М., Скамай Л.Г., Сплетухов Ю.А., Шахова В.В. и другие.

С целью решения поставленных задач в процессе исследования использовались методы системного и сравнительного анализа, статистической обработки эмпирических данных и смыслового обобщения итогов.

В качестве теоретической и методологической основы исследования были взяты работы отечественных ученых и экспертов в области экономики, и организации здравоохранения, изложенные в научных трудах, периодических изданиях, учебной и справочной литературе.

Нормативно-правовую базу исследования составили: Налоговый Кодекс РФ, Бюджетный Кодекс РФ, Законы РФ в области организации и финансирования здравоохранения, Постановления Правительства РФ, методические и нормативные материалы Министерства здравоохранения РФ и Федерального фонда обязательного медицинского страхования.

ГЛАВА 1. СУЩНОСТЬ И ОСОБЕННОСТИ ОРГАНИЗАЦИИ

ОБЯЗАТЕЛЬНОГО МЕДИЦИНСКОГО СТРАХОВАНИЯ В РОССИИ

1.1. Экономическая природа и принципы обязательного медицинского

страхования в России

В процессе ведения жизнедеятельности каждый участник экономических отношений подвержен воздействию различного рода факторов, влияние которых может повлечь за собой как положительные, так и отрицательные последствия. Опасности природного, физического, экономического и социального характера не могут быть неучтенными в хозяйственной деятельности, так как важнейшим условием нормального процесса воспроизводства в экономике является его непрерывность и бесперебойность. В связи с этим участник экономических отношений для обеспечения непрерывности процесса производства должен защитить себя от различного рода факторов, которые могут причинить вред здоровью работников и процессу воспроизводства. Одним из способов защиты от опасностей является страхование.

Определим понятие страховая защита в здравоохранении. Л.А.Орланюк- Малицкой, писал что «Страховая защита - это экономически отношения, обусловленные возможностью наступления случайных неблагоприятных событий и покрытия нанесенного ими ущерба путем его выравнивания за счет средств специализированного фонда»[42].

То есть, экономическая сущность страхования заключается в формировании целевых денежных фондов из уплачиваемых страховых взносов, предназначенных для выплат для реализации конкретных страховых медицинских рисков. Компенсация материальных потерь юридических и физических лиц осуществляется с помощью экономических отношений посредством аккумулирования денежных средств. Фактически это перераспределительные отношения, возникающие в процессе формирования и использования фондов денежных средств, которые выражаются через страхование, как финансовую категорию.

Медицинское страхование представляет собой одну из форм проявления государственной социальной защиты населения Российской Федерации. Её цель - обеспечить гражданам гарантии предоставления медицинской помощи, при возникновении потребности в этом за счет средств страховых резервов. На данный момент, социально-экономическая сфера в Российском здравоохранении представляет собой быстроразвивающийся сектор, тесно взаимодействующий с важнейшими отраслями региональной и национальной экономики. В Российской Федерации осуществляется преимущественно в двух формах: государственное обязательное медицинское страхование (ОМС) и коммерческое добровольное медицинское страхование (ДМС). Далее подробно рассмотрим виды медицинского страхования.[2,с 279]

Добровольное страхование осуществляется на основе договора между страхователем и страховщиком и правил страхования. Правила добровольного страхования определяются страховщиком самостоятельно в соответствии с Законом РФ от 27.11.1992 г. № 4015-1 «Об организации страхового дела в Российской Федерации» и 48 главой ГК РФ. Конкретные условия страхования определяются при заключении договора страхования. [2,с.301]

ДМС может осуществляться как дополнительное к ОМС либо самостоятельно, быть коллективным и индивидуальным. Таким образом, ДМС является личным, добровольным, коммерческим видом страхования здоровья.

Далее более подробно рассмотрим сущность обязательного медицинского страхования.

Обязательное медицинское страхование (ОМС) - вид социального страхования осуществляемое в силу закона в целях обеспечения социальных интересов граждан и интересов государства. Финансирование системы ОМС осуществляется за счет средств территориальной программы ОМС и установленных настоящим Федеральным законом от 29.11.2010 N 326-ФЗ (ред. от 28.12.2016) " Об обязательном медицинском страховании в Российской

Федерации" в пределах базовой программы ОМС. [27].

В Российской Федерации организация и осуществление ОМС относится к полномочиям государства. Это означает, что определение основных принципов организации ОМС, установление тарифов страховых взносов, создание специальных государственных фондов для их аккумуляции осуществляется государством в лице законодательных и исполнительных органов. А также необходимо отметить, что ОМС в России носит всеобщий характер, то есть охватывает все население без исключения.

Базовая программа обязательного медицинского страхования утверждается постановлением Правительства России в рамках Программы государственных гарантий оказания гражданам РФ бесплатной медицинской помощи. В ней перечислены виды и нормативные объемы медицинской помощи.

В субъектах (регионах) России на основе Базовой программы ОМС разрабатываются и утверждаются территориальные программы обязательного медицинского страхования. Территориальные программы по предоставляемым видам и объемам медицинской помощи не могут быть меньше, чем Базовая программа ОМС. Они могут включать дополнительные виды медицинской помощи, финансируемые за счет субъекта Российской Федерации. Таким образом, в своем регионе застрахованный по ОМС гражданин может получить медицинскую помощь в расширенном объеме (если это предусмотрено территориальной программой ОМС), а если он оказался в другом регионе РФ - в объеме, предусмотренном Базовой программой ОМС.

Объектом ОМС является страховой риск, связанный с возникновением страхового случая. Под страховым случаем понимается свершившееся событие (заболевание, травма, иное состояние здоровья застрахованного лица, профилактические мероприятия) при наступлении которого застрахованному лицу предоставляется страховое обеспечение.

Рассмотрим, основные принципы обязательного медицинского страхования:

- обеспечение за счет средств обязательного медицинского страхования гарантий бесплатного оказания застрахованному лицу медицинской помощи при наступлении страхового случая в рамках территориальной программы обязательного медицинского страхования и базовой программы обязательного медицинского страхования;

- устойчивость финансовой системы обязательного медицинского страхования, обеспечиваемая на основе эквивалентности страхового обеспечения средствам обязательного медицинского страхования;

- обязательность уплаты страхователями страховых взносов на

обязательное медицинское страхование в размерах, установленных федеральными законами;

- государственная гарантия соблюдения прав застрахованных лиц на исполнение обязательств по обязательному медицинскому страхованию в рамках базовой программы обязательного медицинского страхования независимо от финансового положения страховщика;[33,с.140]

- создание условий для обеспечения доступности и качества медицинской помощи, оказываемой в рамках программ обязательного медицинского страхования;

- паритетность представительства субъектов обязательного медицинского страхования и участников обязательного медицинского страхования в органах управления обязательного медицинского страхования. (гл.1,ст.4 ФЗ 326)

Главной целью ОМС является аккумулирование и капитализация страховых взносов и предоставление медицинских услуг всем гражданам за счет средств ОМС на установленных законодательством условиях и в гарантированных размерах. Исходя из этого, системы ОМС необходимо рассматривать с двух сторон. Во-первых, ОМС является частью государственной системы социальной защиты населения наравне с социальным страхованием. В то же время, ОМС является способом обеспечения системы здравоохранения дополнительными денежными средствами помимо средств, выделяемых из бюджета. В этом и состоит экономическая сущность ОМС.

В основе системы обязательного медицинского страхования лежит принцип «общественной солидарности»: когда богатый платит за бедного, здоровый — за больного. ОМС строится на стабильности источника финансирования здравоохранения за счет целевого взноса. Медицинская помощь в рамках такой системы должна оплачиваться в зависимости от объема и качества выполненной работы. Одновременно с этим необходимо осуществлять контроль над целевым использованием средств. Такой подход позволит рационализировать инфраструктуру системы здравоохранения и повысить эффективность использования ресурсов.

В качестве существенных отличительных признаков ОМС и ДМС следует также отметить различное правовое регулирование (ДМС регулируется гражданским законодательством, ОМС — гражданским законодательством и специальным законодательством об ОМС); наличие большего числа возможных рисков, подлежащих страхованию по договору ДМС; наличие страхователя при ОМС в лице органов исполнительной власти субъектов РФ для неработающего населения; введение специального страховщика по ОМС — Федерального фонда ОМС; различный порядок определения тарифов (страховой суммы) на ОМС и ДМС; большая в сравнении с договорами ОМС конкретизация прав, обязанностей, ответственности сторон обязательства при ДМС и др.

В настоящее время в Российской Федерации больше пользуется спросом рынок ОМС, чем ДМС. Согласно статистическим данным рынок ОМС занимает 80 % страхового рынка, остальные 20% приходятся на ДМС. Данная ситуация складывается в связи с доступностью обязательного медицинского страхования и платностью добровольного. Причем большинство застрахованных по ДМС в большей степени инициаторами стоят сами работодатели.

Таким образом, ОМС это система, призванная обеспечить соблюдение конституционных прав граждан на получение бесплатной медицинской помощи (статья 41 Конституции РФ). Является одним из видов страхования социальной защиты граждан РФ и осуществляется в силу законодательства, носит всеобщий и обязательный характер. Обязательное и добровольное страхование являются взаимодополняемыми, так как недостатки одного могут компенсироваться достоинствами другого. Далее более подробно рассмотрим субъектов и участников обязательного медицинского страхования.

1.2. Субъекты и участники системы обязательного медицинского страхования

Согласно положению Федерального закона «Об обязательном медицинском страховании в Российской Федерации» в системе ОМС в России взаимодействую три самостоятельных субъекта: страховщик, страхователь, застрахованный. [27]

Обязательное медицинское страхование осуществляется между субъектами обязательного медицинского страхования в соответствии с ФЗ «Об обязательном медицинском страховании в Российской Федерации». Участники ОМС выполняют свои обязательства в соответствии с договорами.

Подробнее рассмотрим субъекты ОМС, их права и обязанности.

Субъектами обязательного медицинского страхования являются:

- застрахованные лица;

- страхователи;

- Федеральный фонд обязательного медицинского страхования.

Согласно ст. 10 Закона об ОМС к застрахованным лицам относятся работающие граждане РФ, постоянно или временно проживающие в РФ иностранные граждане, лица без гражданства, а также лица, имеющие право на медицинскую помощь в соответствии с Федеральным законом «О беженцах».

Застрахованные лица делятся на работающих и неработающих граждан.

Права граждан в соответствии с законом “Об обязательном медицинском страховании в Российской Федерации:

- Каждый имеет право на медицинскую помощь в гарантированном объеме, оказываемую без взимания платы в соответствии с программой государственных гарантий бесплатного оказания гражданам медицинской помощи, а также на получение платных медицинских услуг и иных услуг, в том числе в соответствии с договором добровольного медицинского страхования.

- Пациент имеет право на:

- выбор врача и выбор медицинской организации в соответствии с настоящим Федеральным законом;

- профилактику, диагностику, лечение, медицинскую реабилитацию в медицинских организациях в условиях, соответствующих санитарногигиеническим требованиям;

- получение консультаций врачей-специалистов;

- защиту законных интересов;

- отказ от медицинского вмешательства;

- возмещение вреда, причиненного здоровью при оказании ему медицинской помощи;

Обязанности застрахованных лиц (ст.16 Закона об ОМС): [27]

- предъявлять страховой полис ОМС при обращении за медицинской помощью, за исключением случаев оказания экстренной медицинской помощи;

- подать в страховую медицинскую организацию лично или через своего представителя заявление о выборе СМО;

- уведомлять СМО об изменении фамилии, имени, отчества, места жительства в течение 1 месяца;

- осуществлять выбор СМО по новому месту жительства в течение одного месяца.

Следующим субъектом ОМС является страхователь.

Страхователями в системе ОМС являются (ст. 11 Закона об ОМС):

- Для работающих граждан - работодатели;

- Для неработающих граждан — органы исполнительной власти субъектов РФ, уполномоченные высшими исполнительными органами государственной власти субъектов РФ.

Страхователь имеет право получать информацию от ФФОМС и ТФОМС, связанная с регистрацией страхователей и уплатой ими страховых взносов на ОМС (ст. 17 Закона об ОМС).

Обязанности страхователя:

- регистрироваться и сниматься с регистрационного учета в целях ОМС;

- своевременно и в полном объеме осуществлять уплату страховых взносов на ОМС. Ранее действовавшим законодательством было предусмотрено заключение договоров ОМС между страхователем и страховой медицинской организацией. В настоящее время обязанности страхователя возникают в силу закона.

Далее рассмотрим полномочия страховщика ФФОМС. [45,c.85]

Страховщик Страховщиком по обязательному медицинскому страхованию является ФФОМС в рамках реализации базовой программы ОМС (ст. 12 Закона об ОМС).

Федеральный фонд обязательного медицинского страхования (ФФОМС) — это некоммерческая организация, созданная в РФ в соответствии с Законом об ОМС для реализации государственной политики в сфере ОМС. Федеральный фонд ОМС создан распоряжением Совета Министров — Правительства РФ от 27.05.1993 №927-р и в настоящее время осуществляет свою деятельность в соответствии с Уставом, утвержденным постановлением Правительства РФ от 29.07.1998 №857 (с изменениями и дополнениями). Является первым уровнем организации ОМС.

Согласно Уставу ФФОМС основными его полномочиями являются:

- участие в разработке программы государственных гарантий бесплатного оказания гражданам медицинской помощи;

- аккумулирование средств ОМС и управление ими;

- получение от налоговых органов необходимой информации для осуществления ОМС;

- начисление и взыскание со страхователей для неработающих граждан недоимки по страховым взносам на ОМС неработающего населения;

- установление форм отчетности, определение порядка введения учета отчетности оказанной медицинской помощи по ОМС;

- издание нормативных правовых актов и методических указаний, предусмотренных законодательством;

- утверждение форм заявлений, реестров счетов, актов, иных документов, предусмотренных законодательством;

- осуществление контроля соблюдения субъектами и участниками ОМС законодательства об ОМС и использования ими средств ОМС, в том числе проведение проверок и ревизий;

- определение общих принципов построения и функционирования информационных систем и порядка информационного взаимодействия в сфере ОМС;

- ведение единого реестра СМО и МО, осуществляющих деятельность в сфере ОМС;

- ведение единого реестра экспертов качества медицинской помощи и застрахованных лиц;

- обработка данных персонифицированного учета сведений о застрахованных и медицинской помощи, оказанной застрахованным лицам в соответствии с законодательством РФ;

- в пределах своих полномочий проведение проверки достоверности информации, предоставленной субъектами и участниками ОМС, и проверки соблюдения требований к порядку и условиям ее предоставления, получения и использования;

- обеспечение в пределах своей компетенции защиты сведений,

составляющих информацию ограниченного доступа;

- осуществление международного сотрудничества в сфере ОМС;

- осуществление подготовки, переподготовки и повышения квалификации кадров для Федерального и территориальных фондов ОМС в целях осуществления деятельности в сфере ОМС.

Финансовые средства ФФОМС являются федеральной собственностью, не входят в состав бюджетов, других фондов и изъятию не подлежат. Формирование и исполнение бюджета ФФОМС осуществляются в соответствии с бюджетным законодательством РФ. Федеральный фонд ежегодно составляет и представляет в Министерство здравоохранения РФ проект бюджета ФФОМС на очередной финансовый год и плановый период, и проект отчета об исполнении бюджета, а также бюджетную отчетность. Управление Федеральным фондом осуществляется коллегиальным органом — правлением и постоянно действующим исполнительным органом — председателем Федерального фонда.

Следует отметить, что управление финансовыми средствами в системе ОМС отличается от аналогичной деятельности других внебюджетных фондов (таких, как Пенсионный фонд РФ, Фонд социального страхования РФ) и носит децентрализованный характер. Это, в частности, выражается в том, что ТФОМС не являются территориальными органами ФФОМС, а создаются в каждом субъекте РФ органами исполнительной власти субъектов РФ.

Далее перейдем к рассмотрению участников ОМС. Участниками обязательного медицинского страхования являются: [45,c.101]

- территориальные фонды медицинского страхования;

- страховые медицинские организации;

- медицинские организации.

Территориальные фонды обязательного медицинского страхования (ТФОМС) — некоммерческие организации, созданные субъектами РФ в соответствии с Законом об ОМС для реализации государственной политики в сфере ОМС на территориях субъектов РФ (ст. 13 Закона об ОМС). ТФОМС осуществляют отдельные полномочия страховщика (каковым является ФФОМС) в части реализации территориальных программ ОМС в пределах базовой программы ОМС в соответствии с Законом об ОМС. Является вторым по уровню организации ОМС,

Задачами территориального фонда являются:

- обеспечение предусмотренных законодательством РФ прав граждан в системе ОМС;

- обеспечение гарантий бесплатного оказания застрахованным лицам медицинской помощи при наступлении страхового случая в рамках территориальной и базовой программ ОМС;

- создание условий для обеспечения доступности и качества медицинской помощи, оказываемой в рамках программ ОМС;

- обеспечение государственных гарантий соблюдения прав застрахованных лиц на исполнение обязательств по ОМС в рамках базовой программы ОМС независимо от финансового положения страховщика.

Территориальный фонд осуществляет отдельные полномочия страховщика, а также управление средствами ОМС на территории субъекта РФ, предназначенными для обеспечения гарантий бесплатного оказания застрахованным лицам медицинской помощи в рамках программ ОМС и в целях обеспечения финансовой ОМС на территории субъекта РФ, а также решение иных задач, установленных действующим законодательством.

Для выполнения своих полномочий страховщика ТФОМС вправе создавать свои филиалы в разных городах Российской Федерации.

Далее перейдем к рассмотрению третьего уровня организации ОМС.

Страховые медицинские организации (СМО) — это юридические лица, являющиеся самостоятельными хозяйствующими субъектами с любыми предусмотренными законодательством РФ формами собственности, обладающие необходимым для осуществления медицинского страхования уставным фондом, имеющие предусмотренное законом разрешение (лицензию) на право осуществления медицинского страхования.

Особенности лицензирования деятельности СМО определяются Правительством РФ. Страховая медицинская организация осуществляет отдельные полномочия страховщика в соответствии с Законом об ОМС и договором, о финансовом обеспечении ОМС, заключенным между ТФОМС и СМО. Закон об ОМС лишил СМО статуса страховщика, передав его ФФОМС, а для СМО оставил лишь выполнение отдельных полномочий страховщика, куда входит, прежде всего, выдача полисов ОМС, защита прав, застрахованных по ОМС граждан.

Участниками ОМС являются также медицинские организации.

Медицинские организации (МО) - это юридические лица, имеющие лицензию на осуществление медицинской деятельности и включенные в реестр МО, осуществляющих медицинскую деятельность в сфере ОМС (ст. 15 Закона об ОМС).

Обязанности медицинских организаций в системе ОМС:

- бесплатно оказывать застрахованным лицам медицинскую помощь в рамках программ ОМС;

- предоставлять страховым медицинским организациям и территориальному фонду сведения о застрахованном лице и об оказанной ему медицинской помощи, необходимые для проведения контроля объемов, сроков, качества и условий предоставления медицинской помощи;

- предоставлять отчетность о деятельности ОМС;

- использовать средства обязательного медицинского страхования, полученные за оказанную медицинскую помощь, в соответствии с программами обязательного медицинского страхования.

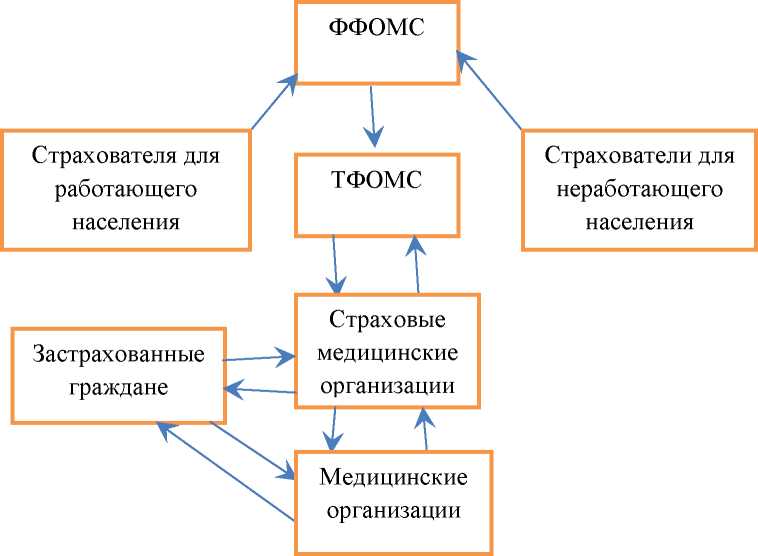

Главным подтверждением возможности получения медицинской помощи по ОМС является полис обязательного медицинского страхования. Данный полис должен при себе иметь каждый застрахованный при обращении в лечебное учреждение. Полис ОМС представляет собой документ, гарантирующий получение бесплатной медицинской помощи в системе обязательного медицинского страхования, как на территории всей Российской Федерации, так и на территориях других государств, с которыми Российская Федерация заключила соглашение о медицинском страховании граждан.

Более наглядно организацию ОМС можно представить в виде рисунка (Рисунок 1.1):

Рисунок 1.1 - Организация ОМС

При обращении в медицинскую организацию, застрахованный обязан предъявить полис и документ, удостоверяющий личность. Получить медицинский полис может каждый гражданин по месту своего проживания, либо там, где он нуждается в получении медицинской помощи, независимо от места регистрации.

В случае если полис отсутствует, медицинская организация обязана уведомить об этом СМО (страховую медицинскую организацию) или ТФОМС, которые обязаны в свою очередь установить страховую принадлежность гражданина и предоставить требующуюся помощь, но отказать в предоставлении медицинской помощи медицинская организация не имеет право.

В рамках базовой программы обязательного медицинского страхования оказываются первичная медико-санитарная помощь, включая профилактическую помощь, скорая медицинская помощь, специализированная медицинская помощь в следующих случаях:

- инфекционные и паразитарные болезни, за исключением заболеваний, передаваемых половым путем, туберкулеза, ВИЧ-инфекции и синдрома приобретенного иммунодефицита;

- новообразования; болезни эндокринной системы;

- расстройства питания и нарушения обмена веществ;

- болезни нервной системы; болезни крови, кроветворных органов;

- отдельные нарушения, вовлекающие иммунный механизм;

- болезни глаза и его придаточного аппарата; болезни уха и сосцевидного отростка; болезни системы кровообращения; болезни органов дыхания;

- болезни органов пищеварения;

- болезни мочеполовой системы;

- болезни кожи и подкожной клетчатки;

- болезни костно-мышечной системы и соединительной ткани;

- травмы, отравления и некоторые другие последствия воздействия внешних причин; врожденные аномалии (пороки развития);

- деформации и хромосомные нарушения;

- беременность, роды, послеродовой период и аборты; отдельные состояния, возникающие у детей в перинатальный период.

Также стоит отметить, что система ОМС это большая цепочка, состоящая из ее субъектов и ее участников и именно они, осуществляют реализацию политики в данной сфере. Между участниками ОМС правовые отношения возникают на основании договоров (о финансовом обеспечении ОМС, на оказание и оплату медицинской помощи по ОМС), посредством которых осуществляется страховое обеспечение при наступлении страхового случая. Основная задача, которая стоит перед ОМС обеспечение устойчивого финансирования медицинской помощи застрахованным в объёме и на условиях Территориальной программы ОМС в среде ограниченных финансовых ресурсов.

1.3. Финансовые взаимоотношения сторон в системе обязательного медицинского страхования

Правовые отношения между субъектами и участниками ОМС регулируются Федеральным законом РФ «Об обязательном медицинском страховании в РФ», другими нормативно-правовыми актами РФ, а также условиями договоров, заключенных между участниками системы ОМС. При этом непосредственно страховые отношения складываются между субъектами ОМС. Правовые отношения между субъектами возникают в силу закона.

Осуществление обязательного медицинского страхования предполагает соответствующий финансовый механизм. Он включает в себя набор инструментов, обеспечивающих реализацию права застрахованных на предоставление им бесплатных медицинских услуг при наступлении страхового случая (болезнь, травма, профилактика и т. д.).

Их функциями являются: [4,c. 110]

- аккумулирование финансовых ресурсов в фондах ОМС для финансирования предоставления бесплатной медицинской помощи застрахованным лицам;

- оплата предоставленных медицинских услуг в рамках базовой программы и, в-третьих, выравнивание финансовых условий деятельности территориальных фондов ОМС.

Страхователи обязаны уплачивать страховые взносы на ОМС в силу закона. Страхователи работающего и неработающего населения перечисляют страховые взносы на ОМС в ФФОМС. Размер страхового взноса на ОМС работающего населения по общему правилу (если иное не предусмотрено федеральным законом) составляет 5,1% от фонда оплаты труда. Размер и порядок расчета тарифа страхового взноса на ОМС неработающего населения устанавливаются специальным федеральным законом (Федеральный закон от 30.11.2011 №354-ФЗ «О размере и порядке расчета тарифа страхового взноса на ОМС неработающего населения»). Тариф страхового взноса на ОМС неработающего населения в субъекте РФ рассчитывается как произведение тарифа, установленного вышеупомянутым законом, коэффициента дифференциации, установленного для каждого субъекта законом, и коэффициента удорожания стоимости медицинских услуг, ежегодно устанавливаемого федеральным законом о бюджете ФФОМС на соответствующий финансовый год и плановый период. [9,c.356]

Тариф страхового взноса на ОМС неработающего населения учитывает финансовое обеспечение медицинской помощи, виды и условия оказания которой установлены базовой программой ОМС.

Средства ОМС формируются за счет:

- доходов от уплаты:

- страховых взносов на ОМС;

- недоимок по взносам, налоговым платежам;

- начисленных пеней и штрафов;

- Средств федерального бюджета, передаваемых в бюджет Федерального фонда в случаях, установленных федеральными законами, в части компенсации выпадающих доходов в связи с установлением пониженных тарифов страховых взносов на ОМС;

- Средств бюджетов субъектов РФ, передаваемых в бюджеты территориальных фондов в соответствии с законодательством РФ и законодательством субъектов РФ;

- Доходов от размещения временно свободных средств;

- Иных источников, предусмотренных законодательством РФ.

Доходы ФФОМС образуются за счет:

- страховых взносов на ОМС;

- недоимок по взносам, налоговым платежам;

- начисленных пеней и штрафов;

- средств федерального бюджета, передаваемых в бюджет ФФОМС в случаях, установленных федеральными законами;

- доходов от размещения временно свободных средств;

- иных источников, предусмотренных законодательством РФ.

Основным источником доходов бюджета ФФОМС являются страховые

взносы на ОМС и средства федерального бюджета.

Расходы бюджета ФФОМС осуществляются в целях финансового обеспечения организации ОМС на территории РФ. В составе бюджета Федерального фонда формируется нормированный страховой запас. Размер и цели использования средств нормированного страхового запаса Федерального фонда устанавливаются федеральным законом о бюджете Федерального фонда на очередной финансовый год и на плановый период. Порядок использования средств нормированного страхового запаса Федерального фонда установлен Приказом Министерства здравоохранения и социального развития Российской РФ от 30.12.2010 № 1229н.

Нормированный страховой запас Федерального фонда формируется в целях поддержания финансовой устойчивости системы ОМС и стимулирования эффективности реализации территориальных программ ОМС в рамках базовой программы ОМС за счет доходов бюджета Федерального фонда.

Доходы ТФОМС формируются за счет: [9,c. 149]

- субвенций из бюджета ФФОМС;

- межбюджетных трансфертов, передаваемых из бюджета ФФОМС в соответствии с законодательством РФ;

- платежей субъектов РФ на дополнительное финансовое обеспечение реализации территориальной программы ОМС в пределах базовой программы ОМС;

- платежей субъектов РФ на финансовое обеспечение дополнительных видов и условий оказания медицинской помощи, не установленных базовой программой ОМС;

- доходов от размещения временно свободных средств;

- межбюджетных трансфертов, передаваемых из бюджета субъекта РФ, в случаях, установленных законами субъекта РФ;

- начисленных пеней и штрафов, подлежащих зачислению в бюджеты ТФОМС;

- иных источников, предусмотренных законодательством РФ.

Основными источниками доходов ТФОМС являются субвенции

Федерального фонда и платежи из бюджета субъекта РФ, основным видом расходов — финансирование территориальных программ ОМС.

Общий объем субвенций, предоставляемых бюджетам территориальных фондов ФФОМС, определяется исходя из численности застрахованных лиц, норматива финансового обеспечения базовой программы ОМС и других показателей, установленных в соответствии с порядком распределения, предоставления и расходования субвенций из бюджета Федерального фонда бюджетам территориальных фондов, установленным Правительством РФ.

Субвенции, предоставляемые ТФОМС, целевые и не могут быть использованы на другие цели. В составе бюджета ТФОМС для обеспечения финансовой устойчивости ОМС формируется нормированный страховой запас территориального фонда. Средства нормированного страхового запаса используются:

- на финансовое обеспечение реализации территориальных программ ОМС в виде дополнительного финансирования СМО;

- расчеты за медицинскую помощь, оказанную застрахованным лицам

за пределами территории субъекта РФ, в котором выдан полис ОМС, в части:

- возмещения другим территориальным фондам затрат по оплате стоимости медицинской помощи, оказанной застрахованным лицам за пределами территории субъекта РФ, в котором выдан полис ОМС, в объеме, предусмотренном базовой программой ОМС;

- оплаты стоимости медицинской помощи, оказанной медицинскими организациями субъекта РФ лицам, застрахованным на территории других субъектов РФ, с последующим восстановлением средств в состав нормированного страхового запаса по мере возмещения затрат другими территориальными фондами.

В составе нормированного страхового запаса могут предусматриваться средства на выплаты стимулирующего характера медицинским организациям за выполнение целевых значений доступности и качества медицинской помощи, установленных территориальным фондом. При этом средства нормированного страхового запаса, направляемые на указанные выплаты, не могут превышать 10% общего размера средств нормированного страхового запаса.

Реализация базовой программы ОМС на территориях субъектов РФ осуществляется в пределах и за счет субвенций, предоставленных из бюджета ФФОМС бюджетам ТФОМС. Субвенции ФФОМС распределяются согласно единой методике, утвержденной постановлением Правительства РФ, в зависимости от численности застрахованного населения региона, уровня средней заработной платы и бюджетной обеспеченности региона. Размер субвенций для каждого региона утверждается ФЗ «О бюджете Федерального фонда обязательного медицинского страхования» на следующий год.

Реализация территориальной программы ОМС в объеме, превышающем базовую программу ОМС, осуществляется за счет средств региональных бюджетов. Финансовые средства, поступающие в СМО, делятся на целевые и собственные средства СМО. К целевым средствам относятся средства,

Целевые средства страховой медицинской организации формируются за счет:

- средств, поступивших от территориального фонда на финансовое обеспечение ОМС в соответствии с договором о финансовом обеспечении ОМС;

- средств, поступивших из медицинских организаций в результате

применения к ним санкций за нарушения, выявленные при проведении контроля объемов, сроков, качества и условий предоставления медицинской помощи:

- средств по результатам проведения медико-экономического контроля;

- 70% сумм, необоснованно предъявленных к оплате медицинскими организациями, выявленных в результате проведения экспертизы качества медицинской помощи;

- 70% сумм, необоснованно предъявленных к оплате медицинскими организациями, выявленных в результате проведения медико-экономической экспертизы;

- 50% сумм, поступивших в результате уплаты медицинской организацией штрафов за неоказание медицинской помощи надлежащего качества;

- средств, поступивших от юридических или физических лиц, причинивших вред здоровью застрахованных лиц в части сумм, затраченных на оплату медицинской помощи.

Собственными средствами страховой медицинской организации в сфере ОМС являются:

- средства, предназначенные на расходы на ведение дела по ОМС;

- 30% сумм, необоснованно предъявленных к оплате медицинскими организациями, выявленных в результате проведения экспертизы качества медицинской помощи;

- 30% сумм, необоснованно предъявленных к оплате медицинскими организациями, выявленных в результате проведения медико-экономической экспертизы;

- 50% сумм, поступивших в результате уплаты медицинской организацией штрафов за неоказание, несвоевременное оказание или оказание медицинской помощи ненадлежащего качества;

- 10% средств, образовавшихся в результате экономии рассчитанного для страховой медицинской организации годового объема средств, определяемого исходя из количества застрахованных лиц в данной страховой медицинской организации и дифференцированных подушевных нормативов;

- средства, поступившие от юридических или физических лиц, причинивших вред здоровью застрахованных лиц, сверх сумм, затраченных на оплату медицинской помощи [3,с.231].

Формирование собственных средств СМО осуществляется в порядке, установленном договором о финансовом обеспечении ОМС. Размер расходов на ведение дела по ОМС СМО составляет не менее 1% и не более 2% от суммы средств, поступивших в страховую медицинскую организацию по дифференцированным подушевым нормативам. Норматив расходов на ведение дела по ОМС устанавливается законом о бюджете территориального фонда в едином размере для всех СМО, участвующих в реализации территориальной программы ОМС в субъекте РФ. С 1 января 2013 года система здравоохранения преимущественно перешла на одноканальную систему финансирования. Ранее денежные средства попадали в ЛПУ из бюджетов разных уровней и фондов социального страхования.

Одноканальная система финансирования предполагает, что основная часть финансовых средств, поступающих в учреждение здравоохранения, идет из ФФОМС. Финансирование учреждения в рамках данной системы основывается на принципах подушевого финансированияи оплаты за непосредственные результаты деятельности (объем оказанных услуг).

Цель данной системы направлено на охрану здоровья граждан создание конкурентного рынка медицинских услуг, мотивацию медицинских учреждений и персонала к усилению профилактической направленности работы, повышение качества услуг и интенсивности лечения, сокращение издержек, оптимизацию структуры и штатов. Одним словом, одноканальная система ОМС нацелена на повышение качества медицинских услуг и эффективность использования ресурсов ОМС.

Глава 2. Проблемы и перспективы развития обязательного медицинского страхования России

2.1.Характеристика современных проблем развития системы обязательного медицинского страхования

На сегодняшний день, состояние системы ОМС заставляет задуматься, о ее состоятельности и, как следствие, о возможности отказа от нее и перехода на иную систему финансирования отрасли. Согласно действующему на сегодняшний день законодательству в РФ установлен страховой принцип финансирования медицинской помощи населению.

Переход к страховой медицине обусловлен спецификой рыночных отношений в здравоохранении. Медицинское страхование позволяет человеку сопоставить необходимые затраты на охрану здоровья с состоянием собственного здоровья. Соизмерить потребности в медицинской помощи и возможность ее получения независимо от того, кем производятся затраты: предприятием, профсоюзом или обществом в целом.

В настоящее время между обществом и медициной складываются новые по своему содержанию социально-экономические взаимосвязи. Наметилась тенденция замены бесплатной медицинской помощи платными услугами. При нарастании платности медицинской помощи возрастает нагрузка на бюджет, так как уровень платности и платежеспособности все больше определяет решение населения по поводу первичного обращения к врачу. В то же время, в условиях формирования современной рыночной экономики доля средств государства в финансировании здравоохранения будет сокращаться и не сможет обеспечить не только развитие, но и выживание здравоохранения.

В связи с этим рассмотрим основные проблемы медицинского

страхования в России, к которым можно отнести:

- недостаточность финансирования здравоохранения;

- неопределенность в реализации госгарантий, отсутствие четких границ между гарантированными и негарантированными медицинскими услугами;

- нет единой тарифной политики, не существует ни единых способов оплаты медицинских услуг, ни единой системы тарифов на медицинские услуги и лекарственные средства.

В существующей системе финансирования здравоохранения из нескольких источников (средств ОМС, бюджетов всех уровней) усложняет возможность стратегического планирования расходов, что снижает управляемость системы, затрудняет поиски внутренних резервов, возникают трудности контроля над рациональным и целевым расходованием средств и качеством оказания медицинской помощи.

На сегодняшний день в нашей стране практически не осуществляется разделение программ ОМС для различных категорий населения с учетом их возрастных потребностей:

- для работающих граждан важны профилактические мероприятия, диспансеризация, выявление заболеваний на ранней стадии болезни;

- для неработающих граждан и пожилых важнее лечение имеющихся заболеваний, реабилитационные мероприятия.

Из данных проблем, которые имеются на данный момент, можно сделать вывод.

Главным принципом формирования ОМС должна стать сбалансированность доходов и расходов. Реализация аккумулирования средств на нужды страховой отрасли должна сопровождаться постепенным замещением финансовых средств поступающих из различных источников. Прежде всего, это средства из внебюджетных фондов, средств направляемые в ЛПУ за предоставленные медицинские услуги.

Таким образом, в настоящее время необходимо провести реформу ОМС, сфокусировать основные усилия на достижении баланса ресурсов и обязательств системы, а также сформировать условия и предпосылки реформирования здравоохранения.

Целью модернизации ОМС является обеспечение условий устойчивого финансирования медицинских организаций для предоставления населению бесплатной медицинской помощи в рамках базовой программы обязательного медицинского страхования.

Для достижения поставленной цели необходимо последовательно решить следующие задачи:

- обеспечение сбалансированности доходов системы ОМС и ее обязательств по предоставлению гарантированной медицинской помощи застрахованным гражданам;

- обеспечение эффективных механизмов целевого и рационального использования средств всеми субъектами системы ОМС;

- устранение недостатков, накопившихся в системе за период ее существования;

- гармонизация правовых и организационно-экономических механизмов взаимодействия обязательного медицинского страхования, здравоохранения и граждан.

- образование единого механизма реализации конституционного права граждан РФ на получение бесплатной медицинской помощи гарантированного объема и качества за счет всех источников финансирования;

- повышения эффективности использования имеющихся ресурсов здравоохранения.

Выбор способа оплаты медицинской помощи существенно определяет стимулы медицинских организаций, работающих в системе ОМС, и в конечном итоге - эффективность использования финансовых ресурсов в системе ОМС.

Существует большое число методов оплаты медицинской помощи. Их можно классифицировать на основе двух главных характеристик:

- доминирующего принципа возмещения расходов медицинских организаций;

- единицы учета объемов медицинской помощи.

Существует два принципа возмещения расходов медицинской организации:

- принцип ретроспективной оплаты — за фактические объемы оказанной медицинской помощи;

- принцип предварительной оплаты. Этот принцип предусматривает планирование объемов медицинской помощи медицинской организацией и последующее согласование планов с планами страховщика.

Каждый из методов оплаты медицинской помощи имеет свои достоинства и недостатки. Выбор способа оплаты зависит от тех целей, которые определены в текущей ситуации в системе ОМС.

2.2.Пути совершенствования системы обязательного медицинского страхования

Исходя из вышесказанного в рамках разработки эффективности функционирования системы по данному направлению оплата медицинской помощи необходимо задать такие критерии оценки, которые позволят верифицировать систему ОМС, в которой выбранный способ оплаты медицинской помощи направлен на решение следующих задач:

- повышение профилактической направленности здравоохранения;

- сдерживание объемов стационарной медицинской помощи;

- обеспечение ориентированности на пациента;

- обеспечение экономических стимулов, направленных на повышение доступности и качества амбулаторно-поликлинической помощи, для соответствующих медицинских организаций.

В качестве одного из критериев может быть использован такой, как внедрение системы фондодержания при оплате амбулаторнополиклинического звена.

Система фондодержания - это метод подушевой оплаты амбулаторнополиклинического звена за каждого прикрепившегося пациента, при котором в нормативе его финансирования предусматривается оплата не только собственной деятельности, но и услуг других медицинских организаций, предварительный метод оплаты. Учетная единица - комплексная медицинская или комплексная амбулаторная услуга.

Цель введения системы фондодержания - повысить ответственность работников амбулаторно-поликлинических учреждений (поликлиник) за состояние здоровья прикрепившегося населения, обеспечить их мотивацию к улучшению качества первичной медико-санитарной помощи, преодолению структурных диспропорций в здравоохранении.

Конкретные задачи введения системы фондодержания:

- Стимулирование расширения объема деятельности поликлиники. Система фондодержания должна ориентировать врачей поликлиники на предоставление услуг, которые в настоящее время оказываются в других учреждениях, прежде всего в стационарах. На этой основе можно будет сократить объем необоснованных госпитализаций, вызовов скорой медицинской помощи и прочего;

- Стимулирование координирующей деятельности врачей первичного звена (участковых врачей и врачей общей практики). Эти врачи призваны организовывать оказание медицинской помощи прикрепившемуся населению на других этапах. Они определяют наиболее эффективные (в клиническом и экономическом смысле) «маршруты» движения своих пациентов, участвуют в планировании оказания медицинской помощи на других этапах, обеспечивают преемственность в лечении и реабилитации больных. Система фондодержания должна предусматривать зависимость размера вознаграждения врачей первичного звена от их способности обеспечивать эффективное взаимодействие с другими звеньями оказания медицинской помощи;

- Сдерживание затратного механизма оказания медицинской помощи.

При всей важности создания стимулов к расширению объема работ первичного звена нельзя допустить прямой связи между его материальным вознаграждением и количеством заболевших пациентов, а также числом обращений и детальных услуг. В этом случае возникают сильные стимулы к механическому наращиванию объема услуг, снижаются заинтересованность в профилактических мероприятиях и общая ответственность врачей за состояние здоровья населения, утрачивается их координирующая функция;

- Стимулирование профилактической направленности деятельности первичного звена. Система фондодержания призвана обеспечить зависимость размера вознаграждения от результатов профилактической деятельности врача - снижения уровня заболеваемости прикрепившегося населения и потребности в стационарной и скорой помощи. Оплата фактических объемов амбулаторных услуг (чем больше больных, тем лучше для врача) уступает место поощрению деятельности, снижающей потребность в медицинской помощи (чем больше здоровых, тем лучше для врача).

В рамках направления «Защита прав застрахованных в системе ОМС» необходимо эффективность системы ОМС локализовать в части ориентации на пациента. В настоящее время права граждан в части получения медицинской помощи декларированы законодательством, однако уровень развития институтов по защите прав граждан существенно варьируется в разрезе субъектов РФ.

В целях приведения функционирования систем ОМС в части защиты прав застрахованных к единым стандартам целесообразно разработать соответствующие критерии, позволяющие достигать, с одной стороны, интенсивность исполнения функций по защите прав застрахованных. С другой стороны, важно разработать направления повышения конечных результатов, выраженных, например, в таких показателях, как доля удовлетворенных жалоб или объем компенсации гражданам за причиненный ущерб.

В рамках направления «Организация предоставления медицинской помощи застрахованным» в целях повышения эффективности функционирования системы ОМС необходимо систематически проводить оценку ключевых параметров структуры оказания медицинской помощи, сложившиеся в региональной системе ОМС.

К таковым следует относить:

- объем скорой медицинской помощи как наиболее объективную характеристику работы первичного звена;

- относительный объем финансирования амбулаторно-поликлинической помощи в общем объеме финансирования территориальной программы ОМС. Это позволит оценить профилактическую направленность здравоохранения в системе ОМС, эффективность использования ресурсов (с учетом доказанного факта: профилактика дешевле лечения), ориентированность системы на пациента;

- уровень внедрения стационарозамещающих технологий, что также позволяет существенно оптимизировать расходы на лечение заболеваний в условиях дневного стационара;

- объем стационарной помощи. Как уже отмечалось выше существующая разбалансированность в потребности медицинской помощи и фактических объемах, наличие избыточных коек приводит к неэффективному использованию ресурсов на оказание медицинской помощи в условиях круглосуточного стационара.

Таким образом, в текущих условиях, когда обьём койко-дней, установленный в территориальной программе ОМС, превышает установленные федеральные нормативы, представляется целесообразным проводить оценку по данному аспекту исходя из необходимости сокращения объёма стационарной медицинской помощи за счет переноса части помощи на уровень первичного звена и внедрения стационарозамещающих технологий.

Кроме того, в рамках данного направления целесообразно анализировать эффективность дополнительных мероприятий, характеризующих уровень организации предоставления медицинской помощи, таких как проведение дополнительной диспансеризации. В данном случае должен быть разработан критерий, дающий право выявления заболеваний при проведении дополнительной диспансеризации.

По направлению «Переход на одноканальное финансирование системы здравоохранения за счет средств ОМС» целями, на достижение которых направлено одноканальное финансирование, являются:

- повышение доступности медицинской помощи и проведение реструктуризации здравоохранения за счет обеспечения возможности создания межрайонных центров;

- переход на страховой принцип финансирования позволяет реализовать принцип «деньги следуют за пациентом» и на этой основе обеспечить реальное повышение доступности специализированной помощи;

- обеспечение эффективности использования ресурсов за счет отказа от сметного принципа здравоохранения и, тем самым, стимулирования сокращения излишних коек, избыточных должностей.

Помимо этого, внедрение одноканального финансирования позволяет стимулировать реструктуризацию сети лечебных учреждений - без изменения способа финансирования снижение объемов стационарной помощи, обеспечиваемое усилиями амбулаторно-поликлинических учреждений, не повлечет за собой перемещения финансовых средств в пользу последних.

Аккумулирование средств в системе ОМС позволит осуществить переход к системе единого плательщика за оказание медицинских услуг, предоставляемые застрахованным за счет финансирования государства. На этой основе можно обеспечить единство финансового планирования средств, предназначаемых для оказания медицинской помощи, создать целесообразную систему экономических поощрений для медицинских учреждений, нацеленных на вывод из системы излишних мощностей и оптимизацию объемов медицинской помощи. Страховщик получит реальные финансовые рычаги влияния на процесс реструктуризации. Принцип оплаты реально оказываемых медицинских услуг станет универсальным.

В рамках направления «Управление средствами ОМС» повышение эффективности функционирования системы ОМС по данному критерию вызвана наличием функции ТФОМС - это обеспечение финансовой стабильности государственной системы ОМС и выравнивание финансовых ресурсов на его проведение.

Таким образом, в рамках данного направления необходимо также систематически оценить качество исполнения данной функции. Реализация указной функции осуществляется за счет:

- финансирования страховых медицинских организаций по дифференцированному подушевому нормативу;

- предоставления субсидий страховым медицинским организациям за счет средств нормированного страхового запаса территориального фонда ОМС;

- межтерриториальных расчетов.

Функционирование системы ОМС Тюменской области может считаться стабильным при выполнении следующих условий:

- отсутствие дефицита средств у страховых медицинских организаций на оплату оказанной медицинской помощи;

- отсутствие избыточных резервов страховых медицинских организаций на оплату медицинской помощи;

- в случае наличия дефицита средств в СМО средства национальная служба здравоохранения территориального фонда ОМС направляются по одному каналу - в виде субсидий страховым медицинским организациям, средства не используются на покрытие кредиторской задолженности медицинских учреждений;

- территориальные фонды ОМС не накапливают кредиторскую задолженность по межтерриториальным расчетам.

Таким образом, для того чтобы система ОМС была эффективна по направлению «Управление средствами ОМС» показатели оценки деятельности системы ОМС по данному направлению должны удовлетворять перечисленным выше условиям.

Требуется осознавать, что наличие страховой защиты в системе здравоохранения является значимым требованием оказания качественных медицинских услуг. Для ее эффективного функционирования следует сформировать две системы воедино, то есть ДМС и ОМС сделать одним целым, приоритетной задачей которого стало бы предоставление экономически эффективной высококвалифицированной медицинской помощи

. В настоящее время, для объединения системы придумали внедрить ОМС плюс с 2016 года программа начала действовать, но спросом не пользуется. Суть данного проекта состоит в том, что каждый застрахованный в системе ОМС может купить дополнительное страхование и получить по нему услуги не предусмотренные территориальной программой ОМС.

Далее, более детально раскроем проблемы обязательного медицинского страхования плюс:

- Проект плюс не получил должной реализации, и одна из важных причин данного опыта в том, что при сегодняшнем законодательстве наполнить эксперимент медицинской составляющей, не превращая его в ДМС, трудно, и в итоге жителям предложили в рамках ОМС+ в основном сервисные услуги, в которых оно не очень-то заинтересовано. В данной проблеме, нужно предложить обширный комплекс программ, рассчитанный на всю возрастную группу населения, в соответствии с предпочтениями каждой группы населения.

- При увеличении ряда программ, следовательно, нужно и расширить

стоимость градаций ОМС плюс.

- Нет массовой рекламы и информирования граждан. Жители получают размытое представление о услуге, до конца нет понимания, за что им нужно оплачивать. Также стоимость дополнительного полиса почти сопоставима сос стоимостью программы ДМС.

Эксперимент ОМС плюс однозначно имеет потенциал и имеет место быть в современном обществе, но требует определенных доработок в данном проекте. Например, внедрить взаимозачет средств из предусмотренной территориальной программы ОМС (если в течение определенного времени застрахованный ей не воспользовался, а нуждается в дополнительных услугах) в дополнительную платную программу.

ЗАКЛЮЧЕНИЕ

На основании проведённого исследования, выводов и основных рекомендаций можно подвести итог, что поставленные задачи решены с достаточной полнотой и цель выпускной квалификационной работы, достигнута. Таким образом, подведем основные итоги из дипломной работы.

Система обязательного медицинского страхования в России состоит из субъектов и ее участников и представляет собой целостную цепочку. Основная задача, которая стоит перед ОМС - это социальная защита населения на принципе всеобщей доступной медицины гарантом, которого выступает федеральный фонд обязательного медицинского страхования. Правовые отношения между участниками контролируются основным законом N 326-ФЗ "Об обязательном медицинском страховании в Российской Федерации".

При анализе функционирования системы обязательного медицинского страхования, были выявлены следующие основные проблемы, в Российской Федерации в целом:

- Низкий рост экономики из-за медленного роста ВВП;

- недостаточность финансирования здравоохранения;

- нет единства системы ОМС;

При переходе на новую систему ОМС с возникновением нового закона, возникли большие изменения. Которые повлекли за собой последствия, как хорошие так плохие.

На данный момент, сложилось много мнений известных экспертов на этот счет, но из всех мнений можно ясно одно, нужно провести реформу системы ОМС и решить проблему недофинансирования для повышения качества медицинской помощи в России. Реализация реформы ОМС в Российской Федерации напрямую зависит от экологической ситуации в регионах РФ и уровня заболеваемости.

СПИСОК ЛИТЕРАТУРЫ

- Архипов, А.П. Основы страхового дела / Архипов А.П., Гомелля В.Б. - М.:Магистр, НИЦ ИНФРА-М, 2016. - 544 с.

- Ахвледиани, Ю.Т. Страхование / Ахвледиани Ю.Т., Амаглобели Н.Д., - 4-е изд. - М.:ЮНИТИ-ДАНА, 2015. - 495 с.

- Ахинов, И.Н. Экономика общественного сектора: Учебник / Г.А. Ахинов, И.Н. Мысляева. - М.: НИЦ ИНФРА-М, 2016. - 331 с.

- Балакина, А.П. Финансы / Балакина А.П., Бабленкова И.И. - М.:Дашков и К, 2017. - 384 с.

- Басовский, Л.Е. Экономика: Учебное пособие / Л.Е. Басовский, Е.Н. Басовская. - М.: НИЦ Инфра-М, 2013. - 375 с.

- Березников, А.В. Экспертная деятельность в обязательном медицинском страховании/Березников А.В., Конев В.П., Онуфрийчук Ю.О., Лебедева А.М., Стрелков Д.Г., Шкитин С.О. - М.: НИЦ ИНФРА-М, 2016. - 144 с.

- Блау, С.Л. Страхование внешнеэкономической деятельности / Блау С.Л., Романова Ю.А. - М.:Дашков и К, 2017. - 176 с.

- Бобылева, С.Н. Доклад о человеческом развитии в Российской Федерации

за 2016 год [Электронный ресурс] / под ред. С.Н. Бобылева и Л.М.Григорьева. — М. : Аналитический центр при Правительстве Российской Федерации, 2016. 298 с. - Режим доступа:

http://ac.gov.ru/files/pubHcation/a/11068.pdf (дата обращения: 30.01.2018).

- Бюджетный кодекс Российской Федерации от 31 июля 1998 года N 145-ФЗ

- Режим доступа: http://www.consultant.ru/document/ (дата

обращения: 20.12.2017).

- Воронина, Н.А. Права человека и правовое социальное государство в России: Монография / Н.А. Воронина, А.С. Запесоцкий, В.А. Карташкин; Отв. ред. Е.А. Лукашева. - М.: Норма: НИЦ ИНФРА-М, 2013. - 400 с.

- Гадаборшев, М.И. Организация, оценка эффективности и результативности оказания медицинской помощи: Монография / М.И.Гадаборшев, М.М.Левкевич, Н.В.Рудлицкая. - М.:НИЦ Инфра-М, 2016. - 460 с.

- Годин, А. М. Страхование: Учебник / А. М. Годин, С. Р. Демидов, С. В. Фрумина. - 2-е изд., перераб. и доп. - М.: Издательско-торговая корпорация «Дашков и К°», 2013. - 504 с.

- Грачева, Е.Ю. Бюджетная система и система налогов и сборов Российской Федерации: учебник для магистратуры / отв. ред. Е. Ю. Грачева, О. В. Болтинова. — М.: Норма : ИНФРА-М, 2017. — 272 с.

- Жильцов, Е.Н. Экономика и управление социальной сферой: Учебник для бакалавров / Под ред. д. э. н., проф. Е. Н. Жильцова, д. э. н., проф. Е. В. Егорова. — М.: Издательско-торговая корпорация «Дашков и К°», 2015. — 496 с.

- Климович, В.П. Финансы, денежное обращение, кредит: Учебник / В.П. Климович. - 3-e изд., перераб. и доп. - М.: ИД ФОРУМ: НИЦ Инфра-М, 2013. - 352 с.

- Козлова, Е.В. Основы социального и пенсионного страхования в России: Учебное пособие/Е.В.Козлова - М.: НИЦ ИНФРА-М, 2016. - 256 с.

- Колесова, Н.С. Право на охрану здоровья (социально-правовое исследование): Монография / Н.С. Колесова. - М.: Норма: НИЦ ИНФРА- М, 2015. - 144 с.

- Конституция Российской Федерации. — М.: ИНФРА-М, 2017. — 52 с.

- Коныгина, М.Н. История социальной работы: документы и практикумы / Коныгина М.Н., Клушина Н.П., Маслова Т.Ф. - М.:Дашков и К, 2017. - 552 с.

- Кривов, В.Д. Государственные и муниципальные финансы: учебнометодический комплекс / Кривов В.Д., Мамедова Н.А. - 2-е изд., стереотипное - М.:НИЦ ИНФРА-М, 2016. - 400 с.

- Крохина, Ю.А. Финансовое право России: Учебник / Ю.А. Крохина. - 5-e изд., перераб. и доп. - М.: Норма: НИЦ ИНФРА-М, 2014. - 624 с.

- Левкевич, М.М. Государственная и муниципальная политика в сфере здравоохранения:реализация и оценка эффективности: Монография / Левкевич М.М., Рудлицкая Н.В. - М.:НИЦ ИНФРА-М, 2016. - 216 с.

- Липсиц, И.В. Экономика: Учебник для студентов вузов, обучающихся по направлению подготовки "Экономика"/Липсиц И. В., 8-е изд., стер. - М.: Магистр, НИЦ ИНФРА-М, 2014. - 607 с.

- Лупей, Н.А. Финансы: Учебное пособие/Лупей Н.А./Лупей Н.А., Соболев В.И., 3-е изд. - М.: Магистр, НИЦ ИНФРА-М, 2016. - 448 с.

- Мохов, А.А. Медицинское право России: Учебник для бакалавров / Отв. ред. Мохов А.А. - М.:Юр.Норма, НИЦ ИНФРА-М, 2015. - 336 с.

- Мысляева, И.Н. Государственные и муниципальные финансы: Учебник / И.Н. Мысляева. - 3-e изд., перераб. и доп. - М.: НИЦ Инфра-М, 2013. - 393 с.

- Нешитой, А.С. Финансы: учебник / А.С. Нешитой. - 11-е изд., перераб. и доп. - Москва: Издательско-торговая корпорация «Дашков и К°», 2016. - 352 с.

- Учет безналичных денежных средств ( Теоретические аспекты учета операций по расчетному и прочим счетам в банке )

- Документирование и инвентаризация ( Характеристика документирования в бухгалтерском учете )

- Франчайзинг как особый вид вертикальных ограничений ( Общие положения о франчайзинге и франчайзинговой бизнес-модели )

- Учет наличных денежных средств в кассе предприятия ( Общие положения и правила организации работы кассы )

- Классификация имущества по источникам образования ( Сущность и значение классификации хозяйственных средств и источников их формирования )

- Понятие и задачи экономического анализа ( Понятие и содержание экономического анализа )

- «Конкурентные стратегии фирм на внутреннем и/или мировом рынках»

- Баланс и отчетность ( Сущность бухгалтерской отчетности и полезность информации, содержащейся в ней )

- «Анализ денежных средств предприятия»

- Основные функции в системе менеджмента ( Становление менеджмента и его функций )

- Международные трансфертные сделки.

- «Соотношение права и закона»