Учет безналичных денежных средств ( Теоретические аспекты учета операций по расчетному и прочим счетам в банке )

Содержание:

ВВЕДЕНИЕ

Учет безналичными денежными средствами касается кровеносной системы любого предприятия – денег, которые формируют его ликвидность и выступают в качестве универсального инструмента совершения хозяйственной деятельности.

Наличие денежных средств на банковском счете является своего рода гарантией успешности и надежности для покупателей и партнеров. Банковский счет – один из главных показателей того, что предприятие держится на плаву. Если, к примеру, предприятие захочет взять кредит на «раскрутку» собственного бизнеса, то лучше всего ему будет сделать это в своем банке. Имея на счету приличную сумму, организация довольно легко получит ее, поэтому это окажется неким залогом того, что организация непременно вернет деньги и никуда не исчезнет.

Безналичные денежные средства - это надежное финансовое положение фирмы или же организации, считающееся самым главным в построении бизнеса. Все операции, связанные с продвижением собственного дела, зависят от этого фактора.

Существует метод передачи денежных средств, называемый безналичным. Все банки предусматривают данную услугу, когда фирмы работают с перечислениями. Это очень удобно, если учесть то, что у каждой организации по соответствующему законодательству существует счет в банке, который при работе исключительно с наличными суммами будет пустовать. Казалось бы, ничего особенного, однако чем больше денежных средств хранится в банке, тем больше становится накопительный процент, который в дальнейшем может стать дополнительным заработком.

Организация, работающая по грамотной схеме, с правильным ведением бухгалтерского учета, вполне может рассчитывать на то, что ее денежные средства будут приумножаться. Потому, подобрав квалифицированных работников, организация может обеспечить себе не только безопасность, но и дополнительный доход.

Безналичные денежные средства - это ресурсы, требующие постоянного контроля. Операции, которые производятся с участием финансов, должны иметь стабильную отчетность.

Все вышесказанное обуславливает актуальность и востребованность выбранной темы курсовой работы.

Целью курсовой работы является на основе исследования организации учета операций по расчетному и прочим счетам в банке в ООО «Буммэкс» предложить мероприятия по совершенствованию данного вида учета.

В соответствии с целью поставлены следующие задачи:

- изучить теоретические аспекты учета операций по расчетному и прочим счетам в банке;

- рассмотреть организационную и экономическую характеристику ООО «Буммэкс»;

- исследовать порядок документального оформления учета операций по расчетному и прочим счетам в банке в ООО «Буммэкс»;

- рассмотреть порядок аналитического и синтетического учета операций по расчетному и прочим счетам в банке в ООО «Буммэкс»;

- разработать рекомендации по совершенствованию учета операций по расчетному и прочим счетам в банке в ООО «Буммэкс».

Объектом исследования является ООО «Буммэкс» (г. Москва).

Предметом курсовой работы выступают особенности бухгалтерского учета операций по расчетному и прочим счетам в банке.

Методологическую основу работы составляют законодательные и нормативно-правовые акты, труды отечественных ученых, публикации в периодической печати и средствах массовой информации.

При написании курсовой работы применялся метод диалектики и общая теория познания, а также принципы диалектической логики: индукции и дедукции, анализа и синтеза, аналогии. Кроме того, применялись методы сравнения, классификации, экспертных оценок, экономико-статистические методы, методы сбора и обработки экономической информации.

Информационную основу работы составили статистические данные, первичные учетные документы по учету операций на расчетном и специальном счетах в банке, регистры аналитического и синтетического учета, бухгалтерская (финансовая) отчетность ООО «Буммэкс» за 2014-2016 г.г.

Настоящая курсовая работа состоит из трех глав, введения, заключения, списка использованных источников и приложений.

1. Теоретические аспекты учета операций по расчетному и прочим счетам в банке

1.1. Расчетный и специальный счета в банке как объект бухгалтерского учета

Каждое предприятие оперирует, как правило, как наличными, так и безналичными денежными средствами. Если для учета первых существует касса, то для учета безналичных денежных средств используется расчетный счет и специальные счета в банке. Расчеты же между юридическими лицами обычно ведутся с помощью безналичных денежных средств.

Для рыночной экономики характерно преобладание безналичных расчетов над наличными. Такая форма позволяет достичь существенной экономии на издержках обращения. Осуществляются безналичные расчеты путем записи на счетах банков, в результате чего средства списываются со счетов плательщиков, а затем перечисляются на счета получателей[1].

Проведение таких операций возможно после открытия клиентами банка расчетных счетов или специальных счетов в банке. Все платежи осуществляются с согласия и по распоряжению владельцев счетов в порядке очередности платежей в пределах остатков денежных средств. Субъекты рынка вправе самостоятельно выбирать формы таких расчетов. Осуществляются платежи по принципам срочности и обеспеченности (наличия ликвидных средств для погашения этих платежей).

Расчетный счет — это счет, открытый в банке и предназначенный для хранения рублевых средств организации и проведения безналичных расчетов с другими юридическими и физическими лицами в рамках осуществления предпринимательской деятельности[2].

Специальные счета в банках - наличие и движение денежных средств в рублях и иностранных валютах, находящихся на территории РФ и за ее пределами в аккредитивах, чековых книжках, иных платежных документах (кроме векселей), на текущих, особых и иных специальных счетах, а также о движении средств целевого финансирования в той их части, которая подлежит обособленному хранению[3]. По данному счету могут учитываться также средства на пластиковых корпоративных картах. Кроме того, учитывая положения Федерального закона № 161-ФЗ от 27.06.2011 «О национальной платежной системе»[4], представляется наиболее логичным по данному счету отражать операции с электронными денежными средствами.

На расчетный счет организации могут поступать деньги от других юридических лиц (от покупателей в качестве оплаты, от кредитных организаций в качестве займа и пр.), от физических лиц, и сама организация может внести деньги из кассы на основании объявления на взнос наличными.

В этом случае организация – это получатель денег.

С расчетного счета организация может оплачивать поставщикам товары, услуги, материалы, основные средства, платить различные налоги, взносы и платежи, также может обналичивать деньги на основании денежного чека для выплаты зарплаты, подотчетных сумм работникам. Здесь организация уже будет выступать плательщиком[5].

Банки открывают счета индивидуальным предпринимателям и организациям, филиалам (представительствам) иностранных организаций при наличии сведений об их государственной регистрации и постановке на учет в налоговой инспекции (ИНН, КПП, дата такой постановки), содержащихся в ЕГРЮЛ (ЕГРИП), государственном реестре аккредитованных филиалов, представительств иностранных организаций (пп. 1 п. 1 ст. 86 Налогового кодекса РФ, ч. 2 ст. 5 Закона РФ № 395-1 от 2 декабря 1990 г., абз. 7 п. 1.2 Инструкции ЦБ РФ № 153-И от 30 мая 2014 г.). Эти сведения банк получается самостоятельно из реестров. Исключение: требование о представлении свидетельства о постановке на учет сохраняется в отношении иностранных организаций в случае отсутствия о них сведений в государственном реестре, а также в отношении нотариусов, занимающихся частной практикой, и адвокатов, учредивших адвокатские кабинеты (пп. 2 п. 1 ст. 86 Налогового кодекса РФ)[6].

Также при открытии счета производится идентификация клиента в порядке, предусмотренном Положением ЦБ РФ № 499-П от 15 октября 2015 г. Необходимые документы для идентификации можно представить в форме электронного документа, заверенного усиленной квалифицированной электронной подписью (Подтверждение: п. 1, 5, 5.4 ст. 7 Федерального закона № 115-ФЗ от 7 августа 2001 г.)

Перечень всех необходимых документов, требования к их форме и порядку заполнения целесообразно уточнить в банке, где планируется открыть счет (например, воспользовавшись сайтом банка). Банковские правила, устанавливающие в том числе порядок открытия счетов, являются внутренним документом банка и в каждом из них могут отличаться (Подтверждение: п. 1.4, 11.1 Инструкции ЦБ РФ № 153-И от 30 мая 2014 г.).

Помимо расчетного счета, который открывают в рублях, организация может открыть некоторые другие виды счетов:

Валютный счет - предназначен для осуществления расчетов в иностранной валюте, причем, на каждый вид валюты открывается отдельный счет, существуют некоторые специальные виды валютных счетов[7].

Специальный счет - служит для хранения денег целевого назначения. Например, для депонирования денежных средств при получении чековой книжки или открытии аккредитива.

Текущий счет - может быть открыт тем организациям, которые не могут иметь расчетный счет (например, филиалам головной организации);

Депозитный счет - может быть открыт для размещения временно свободных денежных средств в течение определенного срока и под определенный процент[8].

После того, как счет открыт, организация начинает пользоваться им.

Организация и банк заключают договор о расчетно-кассовом обслуживании, в котором зафиксированы права и обязанности сторон. В частности, банк берет вознаграждение за свои услуги и обязуется обслуживать расчетный счет организации и выполнять другие функции.

Расчетными (платежными) документами, на основании которых денежные средства подлежат списанию с расчетного счета, могут быть:

– платежное поручение плательщика (п. 1 ст. 863 Гражданского кодекса РФ, п. 5.1 Положения ЦБ РФ № 383-П от 19 июня 2012 г.);

– аккредитив плательщика (п. 1 ст. 867 Гражданского кодекса РФ, п. 6.1 Положения ЦБ РФ № 383-П от 19 июня 2012 г.);

– чек плательщика (п. 1 ст. 877 Гражданского кодекса РФ, п. 8.1 Положения ЦБ РФ № 383-П от 19 июня 2012 г.);

– платежные требования контрагентов плательщика (п. 9.1 Положения ЦБ РФ № 383-П от 19 июня 2012 г.);

– инкассовые поручения контрагентов плательщика (в т. ч. контролирующих ведомств) (п. 1 ст. 874 Гражданского кодекса РФ, п. 7.4 Положения ЦБ РФ № 383-П от 19 июня 2012 г.)[9].

В частности, списание средств с расчетного счета налогоплательщика (плательщика сборов, налогового агента) в целях взыскания недоимки по налогам (взносам, сборам), пеней, штрафов по решению налоговой инспекции производится на основании инкассового поручения (по форме, утв. Приказом ФНС России № ММВ-7-8/179 от 13 февраля 2017 г.) (Подтверждение: ст. 862 Гражданского кодекса РФ, п. 2, 4 ст. 46 Налогового кодекса РФ, п. 1.12 Положения ЦБ РФ № 383-П от 19 июня 2012 г.)[10]

При совершении валютных операций необходимо учитывать следующее:

1) если организация проводит валютную операцию, связанную со списанием рублей с ее расчетного счета по договору с нерезидентом, обязательства по которому не превышают 1000 долл. США или эквивалент этой суммы, то в уполномоченный банк можно представить только расчетный документ без документов, связанных с проведением валютной операции (абз. 4 п. 3.1 Инструкции ЦБ РФ № 138-И от 4 июня 2012 г.);

2) если организация проводит валютную операцию, которая требует оформления паспорта сделки, то в уполномоченный банк понадобится представить:

– паспорт сделки;

– справку о валютных операциях;

– справку о подтверждающих документах при оформлении паспорта сделки;

– документы, которые связаны с проведением валютных операций (подтверждают сведения в паспорте сделки, в справке о валютных операциях) (Подтверждение: гл. 2 Инструкции ЦБ РФ № 138-И от 4 июня 2012 г., ч. 4 ст. 23 Федерального закона № 173-ФЗ от 10 декабря 2003 г.)[11].

Безналичные расчеты проходят без участия наличных денег, поэтому они имеют большое значение для ускорения оборачиваемости средств. Для разных стран характерны свои особенности организации безналичного оборота.

Лимит расчетов наличными между субъектами хозяйственной жизни устанавливается Центробанком. Так, в соответствии с Указанием ЦБ РФ от 7 октября 2013 г. № 3073, предельный лимит расчетов наличными денежными средствами возможен в пределах 100000 руб. Оплата товаров (работ, услуг) при превышении лимита согласно законодательству должна проводиться в безналичной форме.

Банки осуществляют перевод денег по поручениям своих клиентов, используя различные расчеты: через корреспондентские счета, межфилиальные расчеты, с использованием платежных расчетных систем. Стандарты и правила проведения операций с безналичными деньгами установлены Центробанком Положением ЦБ РФ «О правилах осуществления перевода денежных средств» от 19.06.2012 № 383-П [12].

Проводить безналичные расчеты можно и с помощью банковских карт.

Преимуществами таких расчетов является возможность контроля движения средств, расширение банковской системы и кредитных возможностей, ускорение оборота материальных ресурсов и денежных средств[13].

Сегодня в РФ уже сложилась устойчивая система безналичных расчетов, представляющая собой совокупность методов реализации безналичного денежного оборота в стране.

1.2. Основные формы безналичных расчетов в Российской Федерации

Собственно, общий порядок расчетов безналичными денежными средствами состоит из перемещения (приема и выдачи) безналичных денежных средств, оформления соответствующих документов, а также соблюдения расчетной дисциплины.

Следовательно, задачи учета расчетов безналичными денежными средствами это полный и точный контроль за денежными средствами, их целевым использованием, а также за соблюдением расчетной дисциплины[14].

Учет операций по расчетному счету производится на основании платежных документов, наиболее распространенными из которых являются аккредитивы, чеки, требования и поручения, объявления на взнос наличными. Аккредитив создается с целью гарантирования оплаты за поставленную продукцию. Для этого банк открывает отдельный счет, на котором резервирует указанную в аккредитиве сумму, а по окончании сделки переводит ее на счет поставщика. Если чековые книжки или объявления предназначены для движения наличных денег, то платежным поручением принято называть указание обслуживающему банку снять с его расчетного счета конкретную сумму и перевести ее на указанный в документе счет. Чек, по сути, тот же документ, только содержит указание о передаче предъявителю наличности. Объявление на взнос наличными говорит само за себя и используется в момент сдачи купюр и монет в кассу банка[15].

Учет операций по расчетному счету осуществляется на основании банковской выписки по счету. Периодичность ее выдачи устанавливается индивидуально с каждым клиентом и закрепляется в письменном соглашении между банком и хозяйствующим субъектом. Этот документ в бухгалтерии используется как регистр для составления аналитической отчетности и считается первичной информацией. В подтверждение правдивости указанных в выписке операций юридическому лицу предоставляют платежные документы, на основании которых проводилось списание или зачисление. А так как любые документы должны быть акцептованы клиентом банка, то вопросов к банковскому учету возникать не должно. Под акцептом платежных документов понимается выражение согласия на проведение той или иной операции со счетом клиента.

Каждый банк самостоятельно составляет форму выписки, но в любом случае она должна содержать основные реквизиты. Например, такие как номер банковского счета или сумма остатка по нему, которая была указана на момент выдачи предыдущей выписки.

Для безналичных расчетов в настоящее время используются следующие расчетные документы (п. 1.1 Положения № 383-П)[16]:

- платежные поручения

- аккредитивы

- инкассовые поручения

- чеки;

- прямое дебетование (расчеты в форме перевода денежных средств по требованию получателя средств);

- переводом электронных денежных средств[17].

На основании «Распоряжение о переводе денежных средств» кредитные организации могут осуществлять переводы денежных средств с помощью:

- плательщиков средств;

- получателей средств;

- взыскателей средств (лиц или органов, имеющих право предъявлять распоряжения к банковским счетам плательщиков).

Формы распоряжений: платежное поручение; инкассовое поручение; платежный ордер; платежное требование. Также перевод денежных средств осуществляется с применением наличных расчетов. Такие, как:

- списание денежных средств с банковских счетов плательщиков и выдачу наличных денежных средств получателям средств (физическим лицам);

- прием наличных денежных средств от физического лица и их зачисление на банковский счет получателя средств;

- прием/выдача наличных денежных средств по распоряжению плательщиков/получателей (физических лиц) друг с другом[18].

Банки могут проводить операции с электронными деньгами по их преобразованию в наличные и безналичные денежные средства и обратно, с помощью банковских счетов и без их открытия.

Бланки документов изготавливаются в типографии либо на электронных носителях. Допускается использование бланков, полученных на ксероксе. Бланки документов заполняются на пишущих машинах или компьютерах, подписи проставляются ручкой черного или синего цвета. Оттиск печати должен быть черного, синего или фиолетового цвета.

Расчетные документы должны содержать следующие реквизиты:

- Наименование расчетного документа и код формы;

- Номер расчетного документа и дата выписки;

- Вид платежа;

- Наименование плательщика, номер его счета, идентификационный номер налогоплательщика (ИНН); - Наименование и местонахождения банка плательщика, его банковский идентификационный код (БИК), номер корреспондентского счета или субсчета; - Наименование получателя средств, номер его счета, ИНН; - Наименование и местонахождение банка получателя, его БИК, номер корреспондентского счета или субсчета; - Назначение платежа;

- Срок платежа; - Сумма платежа, обозначенная прописью и цифрами;

- Очередность платежа; - Вид операции; - Условия оплаты;

- Подписи и оттиск печати[19].

Перевод денежных средств осуществляется в рамках следующих форм безналичных расчетов: расчеты платежными поручениями, по аккредитиву, чеками, расчетами по инкассо, расчетов в форме перевода денежных средств по требованию получателя средств (прямое дебетование), расчетов в форме перевода электронных денежных средств.

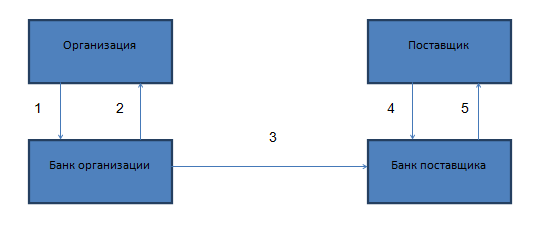

Расчеты платежными поручениями представлены на рисунке 1.

- Платежное поручение

- Выписка банка

- Платежное поручение

- Платежное поручение

- Выписка банка

Рисунок 1 - Расчет платежными поручениями[20]

Оформлять и проводить расчеты платежными поручениями нужно в соответствии с правилами, установленными в гл. 5 Положения ЦБ РФ № 383-П от 19 июня 2012 г., приложениях 1-3 к Положению ЦБ РФ № 383-П от 19 июня 2012 г.

Платежным поручением плательщик дает распоряжение своему банку перевести определенную денежную сумму на счет получателя средств, открытый в этом или другом банке.

Платежное поручение составляется, принимается к исполнению и исполняется как на бумажном носителе, так и в электронном виде (п. 5.4 Положения ЦБ РФ № 383-П от 19 июня 2012 г.).

Перечень и описание реквизитов, форма (для платежного поручения на бумажном носителе – форма 0401060), номера реквизитов платежного поручения установлены приложениями 1-3 к Положению ЦБ РФ № 383-П от 19 июня 2012 г. (п. 5.3 Положения ЦБ РФ № 383-П от 19 июня 2012 г.).

Форма платежного поручения на бумажном носителе не должна превышать лист формата A4. Количество экземпляров платежных поручений на бумажных носителях устанавливается банком (Подтверждение: п. 1.13 Положения ЦБ РФ № 383-П от 19 июня 2012 г.)

Нумерация полей в платежном поручении приведена в приложении 3 к Положению ЦБ РФ № 383-П от 19 июня 2012 г.

Содержание и порядок заполнения полей платежного поручения указаны в приложении 1 к Положению ЦБ РФ № 383-П от 19 июня 2012 г. Платежные поручения на перечисление налогов (сборов) и обязательных взносов в бюджет и внебюджетные фонды оформляются в особом порядке с учетом Правил, утв. Приказом Минфина России № 107н от 12 ноября 2013 г.

Особенности заполнения некоторых полей платежного поручения предусмотрены для организаций, которые по условиям своей деятельности не раскрывают информацию о платежах (Указания ЦБ РФ № 2863-У от 13 августа 2012 г.).

Платежное поручение, составленное в электронном виде, подписывается электронной подписью, аналогом собственноручной подписи и (или) удостоверяется кодами, паролями и иными средствами, позволяющими подтвердить, что платежное поручение составлено плательщиком или уполномоченным на это лицом (п. 1.24 Положения ЦБ РФ № 383-П от 19 июня 2012 г.).

При этом порядок приема, оформления, защиты и подтверждения электронных расчетных документов должен быть установлен в договоре банковского счета, банковских правилах (п. 1.5.10 разд. 1 ч. III приложения к Положению ЦБ РФ № 579-П от 27 февраля 2017 г., п. 2.2 Положения ЦБ РФ № 383-П от 19 июня 2012 г.).

Другие безналичные расчеты: расчеты по аккредитиву, расчеты по чекам, расчеты платежными требованиями и инкассовыми поручениями раскрыты в Приложении 1.

1.3. Порядок учета операций по расчетному и прочим счетам в банке

В Плане счетов для учета операций по расчетному счету организации предусмотрен счет 51 «Расчетные счета», который и используется для отражения всех операций, связанных с движением безналичных денег.

По дебету сч.51 отражаются все поступления, по кредиту – списание денег со счета.

51 счет бухгалтерского учета – активный счет. Если провести анализ счета 51, можно увидеть, что на нем ведется учет активов предприятия – безналичных средств, поэтому для него характерны признаки активного счета: конечное сальдо сч. 51 всегда дебетовое; по дебету отражается увеличение актива, то есть увеличение денежных средств на счете предприятия (поступления), а по кредиту отражается уменьшение актива, то есть уменьшение средств на счете (их списание).

Основные проводки по счету 51.

При поступлении денег сумма вносится в дебет сч. 51.

В качестве корреспондирующего счета, в кредит которого также нужно внести сумму, может выступать целый ряд счетов. Наиболее распространенные бухгалтерские проводки по счету 51 при поступлении и списании безналичных средств приведены в таблице 1.

Все проводки по сч. 51 в бухгалтерском учете выполняются на основании выписки из банка, в которой отражаются все поступления и списания безналичных денежных средств.

Счет 55 «Специальные счета в банках» - отражает наличие и движение денежных средств в рублях и иностранных валютах, находящихся на территории РФ и за ее пределами, в аккредитивах, чековых книжках, иных платежных документах (кроме векселей), на текущих, особых и иных специальных счетах, а также о движении средств целевого финансирования в той их части, которая подлежит обособленному хранению[21].

Таблица 1

Типовые бухгалтерские проводки по счету 51 «Расчетный счет»

|

Наименование операции |

Дебет |

Кредит |

|

Поступление наличных денежных средств на расчетный счет из кассы предприятия |

51 |

50 |

|

Поступление оплаты от покупателя (авансов от покупателя в счет предстоящих поставок, оказания услуг) |

51 |

62 |

|

Поступление денег по краткосрочному кредиту |

51 |

66 |

|

Поступление денег по долгосрочному кредиту |

51 |

67 |

|

Возврат ранее взятого займа от работника |

51 |

73 |

|

Вклад в уставный капитал от учредителей |

51 |

75 |

|

Получение наличных средств с расчетного счета |

50 |

51 |

|

Оплата поставщикам (перечисление авансов поставщикам в счет будущих поставок) |

60 |

51 |

|

Погашение краткосрочного кредита, займа |

66 |

51 |

|

Погашение долгосрочного кредита, займа |

67 |

51 |

|

Выплата дивидендов учредителям |

75 |

51 |

|

Перечисление заработной платы работникам |

70 |

51 |

|

Предоставление займов работникам |

73 |

51 |

К счету 55 возможно открывать субсчета: 55-1 «Аккредитивы»; 55-2 «Чековые книжки»; 55-3 «Депозитные счета»; 55-4 «Корпоративные карты»; 55-5 «Электронные деньги»; 55-6 «Обезличенный металлический счет» и т.д.

На субсчете 55–1 «Аккредитивы» учитывается движение средств, находящихся в аккредитивах. Расчеты по аккредитивам относятся к безналичной форме расчетов, и их порядок регламентируется Положением ЦБ РФ о безналичных расчетах.

Зачисление денежных средств в аккредитивы отражается по дебету счета 55 «Специальные счета в банках» (субсчет 55–1 «Аккредитивы») и кредиту счетов 51 «Расчетные счета», 52 «Валютные счета», 66 «Расчеты по краткосрочным кредитам и займам» и других аналогичных счетов.

После использования аккредитивов, подтверждаемого выписками банка, они списываются со счета 55 «Специальные счета в банках» (субсчет 55–1 «Аккредитивы») в дебет счета 60 «Расчеты с поставщиками и подрядчиками».

Неиспользованные средства в аккредитивах восстанавливаются банком на тот счет, с которого они были перечислены. Восстановление средств отражается по кредиту счета 55 «Специальные счета в банках» (субсчет 55–1 «Аккредитивы») в корреспонденции со счетом 51 «Расчетные счета» или 52 «Валютные счета»[22].

Организация должна вести аналитический учет по субсчету 55–1 «Аккредитивы» по каждому выставленному аккредитиву.

Расшифровка других субсчетов счета 55 «Специальные счета в банках приведена в Приложении 2.

Все операции, проводимые по специальным счетам, подтверждаются банковской выпиской.

Организация должна построить аналитический учет по этому счету таким образом, чтобы обеспечить возможность получения данных о наличии и движении денежных средств в аккредитивах, чековых книжках, депозитах и т. п. на территории РФ и за ее пределами.

2. Состояние учета операций по расчетному и прочим счетам в банке на предприятии ООО «Буммэкс»

2.1. Организационно-экономическая характеристика ООО «Буммэкс»

Общество с ограниченной ответственностью «Буммэкс» (сокращенно ООО «Буммэкс») (далее Общество, Компания) зарегистрировано МИФНС России № 46 по городу Москве 10 января 2011 года.

Компания находится по адресу 107076, г Москва, пер Колодезный, д 14, пом. XIII, комн. 41. Организации присвоен ИНН 7718928863, ОГРН 1137746316883, ОКПО 17402004.

ООО «Буммэкс» входит в состав Группы компаний «НРБ-групп» по производству бумажно-гигиенической продукции профессионального назначения.

Торгово-производственная компания «Буммэкс» занимается производством и продажей бумажной санитарно-гигиенической продукции под собственной торговой маркой «Tiso».

Основные виды деятельности ООО «Буммэкс»:

- производство бумаги и картона (21.12),

- производство изделий из бумаги и картона (21.2),

- прочая оптовая торговля (51.70).

Ассортимент продукции включает листовые и рулонные бумажные полотенца, рулонную и листовую туалетную бумагу, салфетки сервировочные, диспенсеры, защитные туалетные покрытия.

Компания ООО «Буммэкс» самостоятельно организует и обеспечивает свою трудовую, финансовую, хозяйственную и иные виды деятельности, разрабатывает необходимые для этого внутренние положения и другие акты локального характера. А также самостоятельно заключает и контролирует исполнение хозяйственных и других договоров со всеми видами организаций, предприятий и учреждений, а также частными лицами.

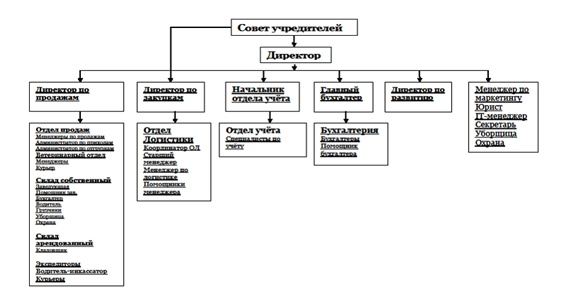

Структура управления ООО «Буммэкс» представлена на рис. 2.

Рисунок 2 - Организационная структура предприятия ООО «Буммэкс»

Руководство бухгалтерией ООО «Буммэкс» возложено на главного бухгалтера, который, в свою очередь, подчиняется директору.

Бухгалтерский учет в ООО «Буммэкс» автоматизирован и ведется в программе 1С: Бухгалтерия. Версия 8.1.

Таким образом, организационно-управленческая структура предприятия ООО «Буммэкс» является достаточно эффективной, соответствующей целям и задачам предприятия, обеспечивая взаимодействие всех структурных подразделений.

В таблице 2 представлены основные технико-экономические показатели Общества за 2014-2016 гг. Информацией для анализа послужили формы бухгалтерской отчетности ООО «Буммэкс» (Приложение 3, 4).

По данным таблицы 2 можно сказать, что выручка от продаж демонстрирует различные тенденции: в 2015 году она снизилась по сравнению с 2014 годом, а в 2016 году увеличилась по сравнению с 2015 годом, но все же составила меньший размер, чем в 2014 году. В 2016 году выручка 61059 тыс. руб., что на 4,09% больше чем в 2015 году и на 14% меньше чем в 2014 году.

Таблица 2

Основные технико-экономические показатели деятельности ООО «Буммэкс» за 2014-2016гг.

|

Наименование показателя |

Изменение 2016г к 2014г. |

Изменение 2016г к 2015г. |

|||||

|

2014 год |

2015 год |

2016 год |

Отклонения (+/-) |

Отклонения (+/-) |

|||

|

Абсолют-ное изменение |

Темп роста, в % |

Абсолют-ное изменение |

Темп роста, в % |

||||

|

Выручка от продаж, тыс. руб. |

70891 |

58659 |

61059 |

-9832 |

86,13 |

2400 |

104,09 |

|

Себестоимость проданной продукции, тыс. руб. |

59800 |

53675 |

57597 |

-2203 |

96,32 |

3922 |

107,31 |

|

Прибыль от продаж, тыс. руб. |

11091 |

4354 |

6735 |

-4356 |

60,72 |

2381 |

154,69 |

|

Прибыль до налогообложения, тыс. руб. |

5811 |

4987 |

3462 |

-2349 |

59,58 |

-1525 |

69,42 |

|

Текущий налог на прибыль, тыс. руб. |

1520,00 |

692,00 |

997,00 |

-523,00 |

65,59 |

305,00 |

144,08 |

|

Чистая прибыль отчетного периода, тыс. руб. |

2511 |

3987 |

2770 |

259 |

110,31 |

-1217 |

69,48 |

|

Рентабельность продаж, % |

15,65 |

7,42 |

11,03 |

-4,61 |

70,50 |

3,61 |

148,61 |

|

Среднесписочная численность работников, чел |

40 |

41 |

42 |

2 |

105,00 |

1 |

102,44 |

|

Среднемесячная зарплата персонала, руб. |

38962 |

42340 |

49344,7 |

10382,70 |

126,65 |

7004,70 |

116,54 |

Себестоимость проданной продукции при этом показывает аналогичные тенденции с выручкой от продаж. В 2015 году она снизилась по сравнению с 2014 годом, а в 2016 году увеличилась по сравнению с 2015 годом, но все же составила меньший размер, чем в 2014 году. В 2016 году себестоимость продаж 57597 тыс. руб., что на 7,31% больше чем в 2015 году и на 4% меньше чем в 2014 году.

Прибыль от продаж увеличилась в 2016 году по сравнению с 2015 годом на 2381 тыс. рублей или на 54,69% и уменьшилась по сравнению с 2014 годом на 4359 тыс. руб. или на 39%, что связано со снижением полученной выручки от продаж.

Прибыль до налогообложения в 2016 году получена в размере 3462 тыс. руб., что на 30% меньше чем в 2015 году и на 40% меньше чем в 2014 году. Причинами получения такого результата прибыли до налогообложения являются увеличение убытка от прочих видов деятельности.

На протяжении всего изучаемого периода 2014-2016 г.г. ООО «Буммэкс» получало чистую прибыль. При этом чистая прибыль в 2016 году по сравнению с 2014 годом увеличилась на 10,31%, а вот по сравнению с 2015 годом уменьшилась на 30%, что связано с увеличением выплат единого налога на УСН.

Среднесписочная численность работников в 2016 году составила 42 человека. Это больше на 1 чел. чем в 2015 году или на 2,44% и больше на 2 чел. чем в 2014 году или на 5%.

Среднемесячная заработная плата персонала в 2016 году составила 49344,70 руб. Это больше на 7004,70 руб. чем в 2015 году или на 16,54% и больше на 10382,70 руб. чем в 2014 году или на 26,65%. Что является положительной тенденцией для персонала Общества.

Таким образом, рассмотрев экономическую характеристику ООО «Буммэкс» мы можем сказать, что оно финансово устойчиво, платежеспособно, содержит необходимый объем собственных средств.

2.2. Порядок учета расчетов платежными поручениями и чеками в ООО «Буммэкс»

Расчеты с поставщиками, покупателями, бюджетом и другими организациями в ООО «Буммэкс» осуществляются безналичным путем – перечислением денежных средств со счета в ООО «Буммэкс» на счет получателя. Посредником при осуществлении этих расчетов является банк.

ООО «Буммэкс» хранит денежные средства в одном из учреждений банка города Москва (ЗАО Банк «Интеза»).

Правом подписи платежных документов обладают руководитель и главный бухгалтер. Этот факт в банке удостоверятся с помощью Карточки с образцами подписей.

Счет был открыт бесплатно, однако взимается плата за ведение, за прием/снятие наличных денежных средств, за выдачу чековой книжки, заверение некоторых документов и пр.

Удаленный доступ «Клиент-Банк» ООО «Буммэкс» не подключала.

Операции по расчетному счету ООО «Буммэкс» отражаются в бухгалтерском учете на основании выписок банка по расчетному счету и приложенных к ним денежно-расчетных документов.

Основной формой безналичных расчетов в ООО «Буммэкс» являются расчеты платежными поручениями. Как правило, помощью платежных поручений предприятие расплачивается с поставщиками и подрядчиками, с бюджетом по налогам и сборам, с внебюджетными фондами, производит оплату за коммунальные услуги и т. д.

Пример 1: 08 августа 2017 года был оплачен счет ООО «ТД МЕГАСТИЛЬ» № 47 от 14.04.2017 года, выставленный за диспенсеры на сумму 30 000,00 руб., в том числе НДС 4 575,27 руб. Бухгалтером ООО «Буммэкс» было оформлено платежное поручение № 303 (Приложение 5).

При списании денежных средств с расчетного счета была сделана бухгалтерская запись (таблица 3):

Таблица 3

Отражение в бухгалтерском учете расчетов с поставщиком

|

Дата |

Основание списания денежных средств с расчетного счета |

Корреспонденция счетов |

Сумма, руб. |

|

|

Дебет |

Кредит |

|||

|

08.08.17. |

Платежное поручение № 303 |

60 |

51 |

30 000,00 |

Пример 2: 08 августа 2017 года на основании бухгалтерской справки и устного распоряжения директора были перечислены денежные средства в сумме 132,25 руб. в Фонд социального страхования – страховые взносы на обязательное социальное страхование от несчастных случаев на производстве за июль 2017 года. Бухгалтером было оформлено платежное поручение № 131 от 08.08.2017 года (Приложение 5). При списании денежных средств с расчетного счета была сделана бухгалтерская запись (таблица 4):

Таблица 4

Отражение в бухгалтерском учете расчетов с ФСС

|

Дата |

Основание списания денежных средств с расчетного счета |

Корреспонденция счетов |

Сумма, руб. |

|

|

Дебет |

Кредит |

|||

|

08.08.17. |

Платежное поручение № 131 |

69 |

51 |

132,25 |

ООО «Буммэкс» представляет поручение в банк на бумажном носителе, заполняет его по определенным правилам, установленным нормативными актами Банка России и Минфина РФ.

Для случая, когда деньги перечисляются в бюджет, в том числе на уплату налогов, пеней, штрафов и взносов во внебюджетные фонды, установлены особые правила, которыми и руководствуется ООО «Буммэкс». Правила утверждены приказом Минфина России от 12.11.13 № 107н (далее приказ № 107н). Он вступил в силу 4 февраля 2014 года.

При снятии денежных средств с расчетного счета в кассу для выплаты заработной платы, использования наличных денежных средств для командировочных расходов и на хозяйственные нужды ООО «Буммэкс» использует денежную чековую книжку – бланк строгой отчетности, который представляет собой бланки денежных чеков, сброшюрованные по 25 или 50 штук. Получает ООО «Буммэкс» такую книжку в банке, осуществляющем расчетно-кассовое обслуживание организации после написания соответствующего заявления. За оформление чековой книжки банк взимает комиссию. Обычно она не превышает двухсот рублей.

Пример 3: 04.02.2016 года ООО «Буммэкс» получило в банке чековую книжку на 25 чеков для получения наличных денег. Бухгалтером была сделана следующая бухгалтерская запись (таблица 5):

Таблица 5

Отражение в бухгалтерском учете оприходование чековой книжки

|

Дата |

Основание списания денежных средств с расчетного счета |

Корреспонденция счетов |

Сумма, руб. |

|

|

Дебет |

Кредит |

|||

|

04.02.16. |

Заявление на выдачу чековой книжки |

006 |

х |

|

|

04.02.16. |

Мемориальный ордер банка о списании денежных средств |

91-2 76 |

76 51 |

200,00 |

По чекам кассир или бухгалтер может получать наличные денежные средства на выплату заработной платы или на хозяйственные нужды.

Пример 4: 08 августа 2017 года по денежному чеку № НЖ 4544257 в ЗАО «Банк Интеза» были получены кассиром ООО «Буммэкс» наличные денежные средства на сумму 31 079 руб. (Приложение 6). Денежные средства снимались для выдачи заработной платы за июль 2017 года (был указан на оборотной стороне чека символ 40) (таблица 6).

Таблица 6

Отражение в бухгалтерском учете получение наличных денег по денежному чеку

|

Дата |

Основание списания денежных средств с расчетного счета |

Корреспонденция счетов |

Сумма, руб. |

|

|

Дебет |

Кредит |

|||

|

08.08.17. |

Денежный чек № НЖ 4544257 |

50 |

51 |

31 079,00 |

В ООО «Буммэкс» чековая книжка учитывается на забалансовом счете 006 «Бланки строгой отчетности». Чек действует десять дней с момента его оформления, сама же чековая книжка срока действия не имеет. Она возвращается в банк только в случае закрытия расчетного счета.

Также ООО «Буммэкс» сдает наличные денежные средства из кассы, принятые за коммунальные услуги на свой расчетный счет, используя при этом объявление на взнос наличными.

Пример 5: 15 июля 2016 года кассиром ООО «Буммэкс» были внесены в банк ЗАО «Банк Интеза» на расчетный счет наличные денежные средства из кассы в размере 100 000,00 руб. на основании объявления на взнос наличными № 32 (Приложение 7). При этом было указано, что вносится торговая выручка. Бухгалтером была сделана проводка (таблица 7):

Таблица 7

Отражение в бухгалтерском учете внесение денежных средств на расчетный счет из кассы

|

Дата |

Основание списания денежных средств с расчетного счета |

Корреспонденция счетов |

Сумма, руб. |

|

|

Дебет |

Кредит |

|||

|

15.07.16. |

Объявление на взнос наличными № 32 |

51 |

50 |

100 000,00 |

В ООО «Буммэкс» наличные деньги на расчетный счет банка вносит кассир, либо лицо выполняющее на время обязанности кассира.

Обо всех изменениях на расчетном счете банк извещает ООО «Буммэкс» выписками из расчетного счета. В выписке указывают все поступления и списания денежных средств с расчетного счета, остаток на начало и конец дня.

Периодичность предоставления банковских выписок согласовывается в договоре банковского счета. Как правило, выписка банка предоставляется ежедневно.

Бухгалтер ООО «Буммэкс», который ведет счет 51, проводит выписку банка и подбирает к ней соответствующие расчетно-платежные документы (в основном это платежные поручения).

Банковская выписка – первичный документ, официально подтверждающий операции, проведенные по расчетному счету в банке.

Пример банковской выписки из лицевого счета (Приложение 8) представлен на Рис. 3.

|

ЗАО «Банк «Интеза» Лицевой счет 40702810810090002742 ООО «Буммэкс» Текущая дата: 01.03.2016 Дата последнего движения по счету: 25.02.2016 Валюта счета: RUR

46 |

||||||||||||||||||||||||||||||

Рисунок 3 - Банковская выписка с расчетного счета ООО «Буммэкс»

Из рисунка 3 видно, что по расчетному счету ООО «Буммэкс» прошли операции:

- Зачислена на расчетный счет по платежному поручению № 297 от 01.03.2016 года 5 245,12 рублей - выручка за услуги (оплата от заказчика по счету № 321 от 26.08.16.):

Дебет 51 «Расчетный счет»

Кредит 62 «Расчеты с покупателями и заказчиками» - 5 245,12 рублей

- Списана с расчетного счета оплата по платежному поручению № 15 от 01.03.2016 года в пользу поставщика - индивидуального предпринимателя Федотова С.В. 15 654,78 рублей за материалы, поставленные им по накладной № 1032 от 27.08.16. и счету № 344 от 26.08.13:

Дебет 60 «Расчеты с поставщиками и подрядчиками»

Кредит 51 «Расчетный счет» - 15654,78 рублей

- Внесены на расчетный счет наличные денежные средства, полученные за проданную продукцию, из кассы предприятия по объявлению на взнос наличных № 2 от 01.03.2016 года в сумме 8657,60 рублей:

Дебет 51 «Расчетный счет»

Кредит 50 «Касса» - 8657,60 рублей

Необходимо обратить внимание: в банковской выписке операции по зачислению средств на расчетный счет всегда проходят по кредиту, а операции по списанию средств с расчетного счета – по дебету.

Банковская выписка из лицевого счета ООО «Буммэкс» выдается ему банком на бумажном носителе.

Бухгалтер ООО «Буммэкс» проверяет соответствие расчетных документов банковской выписке. На каждом расчетном документе проставляет корреспондирующий счет для дальнейшей бухгалтерской обработки.

На основании документов о списании денег с расчетного счета ООО «Буммэкс» составляется листок-расшифровка по кредиту счета 51 (Приложение 9). Итоговая строка листка-расшифровки по кредиту и дебету счета 51 в организации равна итогу списания денежных средств с расчетного счета в выписке банка за одну и ту же дату.

Все обнаруженные при проверке расхождения отражаются на субсчете «Расчеты по претензиям» счета 76 «Расчеты с разными дебиторами и кредиторами». Спорные суммы могут быть опротестованы в течение 10 дней с момента получения выписки.

Обороты счета 51 «Расчетный счет» по ООО «Буммэкс» за период с 13.01.17. по 30.09.17. года представлены в Приложении 10. Анализ счета 51 за период с 13.01.17. по 30.09.17. отражен в Приложении 11, Оборотно-сальдовая ведомость по счету 51 за период с 13.01.17. по 30.09.17. в Приложении 12.

Из журнала-ордера 2 итоговые суммы отражаются в Главной книге ООО «Буммэкс» (Приложение 13).

Рассмотрим основные бухгалтерские записи по учету денежных средств на расчетном счете в ООО «Буммэкс».

В бухгалтерском учете безналичные расчеты с покупателями, заказчиками, поставщиками и подрядчиками, прочими контрагентами ООО «Буммэкс» отражаются следующими проводками (таблица 8 и 9).

Таблица 8

Бухгалтерские записи на расчетном счете по учету операций с покупателями, заказчиками и прочими контрагентами ООО «Буммэкс»

|

Дата |

Корреспон-денция счетов |

Описание проводки |

Сумма, руб. |

Документ-основание |

|

|

Дт |

Кт |

||||

|

Поступление денежных средств от покупателей |

|||||

|

15. 03. 16. |

51 |

62.01 |

Получены денежные средства от покупателей и заказчиков по счету № 369 от 28.02.16г. за листовые полотенца |

58000,00 |

Банковская выписка за 15.03.2016 г. |

|

Поступление денежных средств от прочих контрагентов |

|||||

|

21. 04. 16. |

51 |

76.02 |

Получены денежные средства по предъявленным претензиям к ООО «Аквамарин» за несвоевременную поставку материалов |

10400,00 |

Платежное поручение № 53 от 21.04.2016 г. |

Таблица 9

Бухгалтерские записи на расчетном счете по операциям перечисления денежных средств поставщикам, подрядчикам и прочим контрагентам ООО «Буммэкс»

|

Дата |

Счет Дт |

Счет Кт |

Описание проводки |

Сумма проводки, руб. |

Документ-основание |

|

Перечисление денежных средств поставщикам и подрядчикам |

|||||

|

18.04. 16. |

60.01 |

51 |

Перечислены денежные средства за наклейки на короба в ООО «Полярис-К» по договору купли-продажи № 145 от 03.04.16. |

250000,00 |

Банковская выписка за 18.04.2016 г. |

|

Перечисление денежных средств прочим контрагентам |

|||||

|

05.06. 16. |

76.02 |

51 |

Перечислены денежные средства в счет расчетов по претензии № 036 от 28.05.16., выставленной ООО «Гарант» |

5800,20 |

Платежное поручение № 79 от 05.06.2016 г. |

Расчеты с бюджетом и фондами ООО «Буммэкс» включают в себя перечисление денежных средств в счет погашения налогов и страховых взносов. Ниже приведены бухгалтерские проводки ООО «Буммэкс», отражающие в учете данный вид расчетов (таблица 10).

Таблица 10

Бухгалтерские записи на расчетном счете по операциям расчетов с бюджетом и фондами ООО «Буммэкс»

|

Дата |

Счет Дт |

Счет Кт |

Описание проводки |

Сумма, руб. |

Документ-основание |

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Расчеты по налогам и сборам |

|||||

|

05.06. 16. |

68.1 |

51 |

Перечислен налог на доходы физических лиц, удержанный в соответствии с расчетно-платежной ведомостью № 10 от 30.05.2016 г. |

3400,00 |

Платежное поручение № 83 от 05.06.2016 г. |

|

Расчеты по социальному страхованию и обеспечению |

|||||

|

06.06. 16. |

69.1 |

51 |

Расчеты по социальному страхованию (в части, перечисляемой в ФСС) |

5600,00 |

Платежное поручение № 86 от 06.06.2016 г. |

|

06.06. 16. |

69.2 |

51 |

Расчеты по пенсионному обеспечению (страховые взносы на обязательное пенсионное страхование) |

13400,00 |

Платежное поручение № 87 от 06.06.2016 г. |

|

06.06. 16. |

69.3 |

51 |

Расчеты по обязательному медицинскому страхованию (в части, перечисляемой в фонды ФОМС) |

3600,00 |

Платежное поручение № 88 от 06.06.2016 г. |

В ООО «Буммэкс» нарушений в заполнении первичных документов по учету операций на расчетном счете, а также по ведению аналитического и синтетического учета денежных средств на расчетном счете организации не обнаружено.

2.3. Порядок учета расчетов по аккредитиву в ООО «Буммэкс»

При отгрузке своей продукции покупателю без осуществления предоплаты организации часто несут соответствующие риски. Даже счет-фактура не дает гарантии, что определенный заказчик произведет перечисление денежных средств. В этом вопросе ООО «Буммэкс» использует альтернативное решение, оно иногда использует в своей работе аккредитив. Аккредитивная форма расчетов выступает для своего рода гарантией для сторон и дает возможность компании подняться на новый уровень финансово-деловой среды.

Аккредитив как форма безналичного расчета для ООО «Буммэкс», полностью осуществляется под контролем банка.

Аккредитивная форма расчетов в ООО «Буммэкс» имела место как в случае, когда ООО «Буммэкс» являлось плательщиком, так и в случаях, когда организация выступала получателем средств.

Рассмотрим порядок произведения расчетов по аккредитиву в ООО «Буммэкс».

Пример 1. 16.01.2016 г. года ООО «Буммэкс» был заключен договор купли-продажи № 113 с ООО «Бета», в соответствии с которым ООО «Бета» поставляло ООО «Буммэкс» 1 000 защитных туалетных покрытий по цене 300 руб. В соответствии с указанным договором стороны договорились об оплате по аккредитиву.

В этой связи 16.01.2016 года ООО «Буммэкс» предоставило в банк аккредитивное заявление № 1 (Приложение 14) в четырех экземплярах, в соответствии с которым организация просила банк об открытии отзывного покрытого аккредитива за счет краткосрочного банковского кредита на сумму 300 000 рублей (300 рублей * 1 000 штук). В заявлении указывался срок действия аккредитива: с 16.01.2016 г. по 20.01.2016 г.

К заявлению были приложены следующие документы:

- Счет № 10 от 16.01.2016 г., выписанный на имя приказодателя - ООО «Буммэкс» в 2 экземплярах;

- Транспортный документ – коносамент № 5 от 16.01.2016 г., выписанный на имя грузополучателя – ООО «Буммэкс» и другие необходимые документы.

На основании этого заявления банком был открыт аккредитивный счет за счет предоставленного кредита и оформлена форма 0401063 «Аккредитив» (Приложение 15).

Бухгалтером ООО «Буммэкс» были сделаны следующие проводки:

- переведены денежные средства на аккредитивный счет за счет полученного кредита:

Дебет 55 суб. «Аккредитивы» Кредит 66 - 300 000 руб.

- перечислены денежные средства с аккредитива на счет продавца:

Дебет 60 Кредит 55 суб. «Аккредитивы».

Вознаграждение банка за обслуживание аккредитива за услуги по обслуживанию аккредитива составило 6000 руб.

Бухгалтером были сделаны следующие проводки:

Отражена сумма комиссии в составе прочих расходов

Дебет 91-2 Кредит 76 – 6000 руб.

Отражено вознаграждение банка по обслуживанию аккредитива

Дебет 75 Кредит 51 – 6000 руб.

Пример 2. 15.02.2016 г. года ООО «Буммэкс» был заключен контракт № 21 с французской компанией Фьюжен ЛТД в соответствии с которым Фьюжен ЛТД поставляло ООО «Буммэкс» оборудование для производства туалетной бумаги на сумму 50 000 000 руб. В соответствии с указанным контрактом стороны договорились об оплате по аккредитиву.

В этой связи 15.02.2016 года ООО «Буммэкс» предоставило в банк аккредитивное заявление № 3 в четырех экземплярах, в соответствии с которым организация просила банк об открытии безотзывного покрытого аккредитива за счет собственных средств на сумму 50 000 000 рублей. В заявлении указывался срок действия аккредитива: с 15.02.2016 г. по 15.03.2016 г.

К заявлению были приложены следующие документы:

- Счет № 84У от 15.02.2016 г., выписанный на имя приказодателя - ООО «Буммэкс» в 2 экземплярах;

- Транспортный документ – коносамент № 44 от 15.02.2016 г., выписанный на имя грузополучателя – ООО «Буммэкс» и другие необходимые документы.

На основании этого заявления банком был открыт аккредитивный счет за счет собственных средств ООО «Буммэкс» и оформлена форма 0401063 «Аккредитив».

Бухгалтером ООО «Буммэкс» были сделаны следующие проводки:

- переведены денежные средства на аккредитивный счет за счет собственных средств с расчетного счета в банке:

Дебет 55 суб. «Аккредитивы» Кредит 51 - 50 000 000 руб.

- перечислены денежные средства с аккредитива на счет продавца:

Дебет 60 Кредит 55 суб. «Аккредитивы».

Вознаграждение банка за обслуживание аккредитива за услуги по обслуживанию аккредитива составило 250 000 руб.

Бухгалтером были сделаны следующие проводки:

Отражена сумма комиссии в составе прочих расходов

Дебет 91-2 Кредит 76 – 250 000 руб.

Отражено вознаграждение банка по обслуживанию аккредитива

Дебет 75 Кредит 51 – 250 000 руб.

Пример 3. 10.06.2016 года ООО «Буммэкс» заключило договор № 74 на поставку картона от ООО «Промтовары» на сумму 50 000 руб. Согласно условиям договора расчеты производились покрытым аккредитивом при представлении поставщиком документов, подтверждающих отгрузку картона. Аккредитив был открыт 20.06.2016 года на основании аккредитивного заявления № 14. Отгрузка произведена 27.06.2016 года. Исполняющий банк зачислил сумму аккредитива на расчетный счет поставщика 28.06.2016 года. Вознаграждение банка за обслуживание аккредитива за услуги по обслуживанию аккредитива составило 1000 руб.

В бухгалтерском учете ООО «Буммэкс» были сделаны следующие бухгалтерские записи (таблица 11).

Таблица 11

Бухгалтерские записи учет операций по приобретению товара при расчетах по покрытому безотзывному аккредитиву при представлении отгрузочных документов в ООО «Буммэкс»

|

Счет Дт |

Счет Кт |

Описание проводки |

Сумма проводки, руб. |

Документ-основание |

|

1 |

2 |

3 |

4 |

5 |

|

55-1 |

51 |

Отражено открытие покрытого аккредитива |

50 000 |

Банковская выписка по специальному счету от 20.06.2016 г. Банковская выписка по расчетному счету от 20.06.2016 г. |

|

76 |

51 |

Отражено вознаграждение банка по обслуживанию аккредитива |

1 000 |

Банковская выписка по расчетному счету от 20.06.2016 г. |

|

41 |

60 |

Получен картон от поставщика |

50 000 |

Товарно-транспортная накладная от 27.06.2016 г. |

|

91-2 |

76 |

Отражена сумма комиссии в составе прочих расходов |

1 000 |

Бухгалтерская справка от 27.06.2016 г. |

|

60 |

55-1 |

Отражено использование суммы аккредитива |

50 000 |

Банковская выписка по специальному счету от 30.06.2016 г. |

При этом затраты, связанные с открытием аккредитива, в бухгалтерском учете ООО «Буммэкс» отражаются в составе прочих расходов (согласно п. 11 ПБУ 10/99 «Расходы организации») в полном соответствии от метода, установленного в учетной политике для целей бухгалтерского учета.

Аккредитив всегда ограничен сроком его действия, поэтому в случае полного или частичного недоиспользования аккредитива средства восстанавливаются на соответствующий счет (откуда они были взяты). При этом на основании выписок банка по аккредитиву и по расчетному счету составляются записи, обратные записям при открытии аккредитива.

Открытие непокрытого аккредитива в ООО «Буммэкс» отражается на забалансовом счете 009 «Обеспечения обязательств и платежей выданные». Поставщик (получатель денег) независимо от вида аккредитива отражает его открытие на забалансовом счете 008 «Обеспечения обязательств и платежей полученные».

Пример 4. 1 июня 2016 года ООО «Буммэкс» заключило договор поставки оборудования с ООО «Торговая фирма Гермес». Стоимость оборудования составляла 500 000 руб. По условиям договора поставки оплата оборудования производилась с непокрытого аккредитива.

В этот же день ООО «Буммэкс» подала заявление в обслуживающий банк об открытии непокрытого аккредитива на сумму 500 000 руб.

Основанием для перечисления денег «Гермесу» является представление поставщиком в исполняющий банк товарной накладной, товарно-транспортной накладной и счета на оплату оборудования. По условиям договора оплата производится не позднее семи рабочих дней со дня представления поставщиком подтверждающих документов в исполняющий банк. Комиссия банка-эмитента составляет 0,3 процента от суммы аккредитива, но не менее 10 000 руб.

Поставка оборудования была произведена 8 июня 2016 года (ООО «Буммэкс» сразу ввела оборудование в эксплуатацию). В этот же день «Гермес» представил в исполняющий банк подтверждающие документы в соответствии с условиями аккредитива. 17 июня 2016 года банк перечислил деньги с корреспондентского счета банка-эмитента на счет «Гермеса». В этот же день банк-эмитент списал эту сумму с расчетного счета ООО «Буммэкс».

В учете ООО «Буммэкс» были сделаны следующие проводки.

1 июня 2016 года:

Дебет 009

– 500 000 руб. – открыт непокрытый аккредитив;

Дебет 76 Кредит 51

– 10 000 руб. – списана комиссия банка за открытие аккредитива.

8 июня 2016 года:

Дебет 08 Кредит 60

– 500 000 руб. – принято к учету оборудование;

Дебет 08 Кредит 76

– 10 000 руб. – включена сумма комиссии в первоначальную стоимость оборудования;

Дебет 01 Кредит 08

– 510 000 руб. – введено в эксплуатацию оборудование;

17 июня 2016 года:

Дебет 60 Кредит 76 «Расчеты с банком по аккредитивам»

– 500 000 руб. – произведена оплата поставщику с непокрытого аккредитива;

Дебет 76 «Расчеты с банком по аккредитивам» Кредит 51

– 500 000 руб. – погашена задолженность перед банком по аккредитиву;

Кредит 009

– 500 000 руб. – списан с забалансового счета непокрытый аккредитив.

В хозяйственной жизни компании бывало и такое, что аккредитив открывался в отношении ООО «Буммэкс», то есть организация являлась бенефициаром.

Пример 5. 12.07.2016 года ООО «Буммэкс» заключило договор № 70 купли-продажи туалетной бумаги и другой бумажной продукции с ООО «Софран» на сумму 400 000 руб. Согласно условиям договора расчеты производились ООО «Софран» открым им покрытым аккредитивом при представлении ООО «Буммэкс» документов, подтверждающих отгрузку продукции. Аккредитив был открыт ООО «Софран» 12.07.2016 года. Отгрузка произведена ООО «Буммэкс» 13.07.2016 года. Банк ООО «Софран» зачислил сумму аккредитива на расчетный счет ООО «Буммэкс» 18.07.2016 года.

В бухгалтерском учете ООО «Буммэкс» были сделаны следующие бухгалтерские записи.

На момент открытия плательщиком ООО «Софран» покрытого аккредитива 12.07.2016 года ООО «Буммэкс» приобрело обеспечение по договору. Его сумму отразили на забалансовом счете 008 «Обеспечения обязательств и платежей полученные»:

Дебет 008

– отражено открытие плательщиком аккредитива.

Поскольку аккредитив представляет собой лишь форму безналичных расчетов между организациями, в бухучете ООО «Буммэкс» 18.07.2016 года операция по поступлению оплаты от контрагента была отражена в общем порядке:

Дебет 51 Кредит 62 (76)

– отражено поступление денежных средств;

Кредит 008

– списана с забалансового счета сумма аккредитива.

Нарушений по ведению аналитического и синтетического учета денежных средств на специальных счетах организации (аккредитив) нами не обнаружено.

3. Основные направления по совершенствованию учета операций по расчетному и прочим счетам в банке в ООО «Буммэкс»

3.1. Мероприятия, направленные на улучшение учета операций по расчетному и прочим счетам в банке в ООО «Буммэкс»

Методология бухгалтерского учета операций на расчетном счете в банке в ООО «Буммэкс» не нарушается. Тем не менее, выявлен ряд отклонений:

- наличие исправлений и помарок в банковских выписках;

- отсутствие части первичных документов приложенных к банковской выписке, например, за 15 июня 2016 года;

- иногда отсутствует на документах подписи, печати, штампы банка;

- бухгалтер не ежедневно обрабатывает банковские выписки, хотя законодательство требует, чтобы выписка была обработана и все проводки проверены в тот же день, когда она поступает в работу. Под обработкой понимается подбор соответствующего документа к каждой проводке. Сначала подбираются все приходные документы, потом расходные. После того, как документы подобраны, бухгалтер должен все тщательно проверить и убедиться в отсутствии каких-либо расхождений или неточностей;

- не осуществляется сверка соответствия записей в указанных банковских выписках и приложениях к ним.

Предлагаем ООО «Буммэкс» для более эффективной работы с операциями по расчетному счету внедрить систему «Клиент-банк» (для юридических лиц). Она позволяет управлять счетами в банке и получать всю информацию о движении средств по ним прямо из офиса, используя стандартные формы документов.

Предлагаем в ООО «Буммэкс» вместо выдачи подотчетных сумм наличными деньгами из кассы использовать банковские дебетовые карты. На эти же карты перечислять заработную плату.

Так же для достижения эффективного долгосрочного функционирования и успешного развития ООО «Буммэкс» необходимо совершенствовать сложившийся на предприятии управленческий учёт. Для этого предлагаем создать службу внутреннего контроля (аудита).

Службе внутреннего аудита (контроля) осуществлять контроль за выпиской документов по учету денежных средств, исключить исправления в банковских документах, применить возможность привлечения к дисциплинарной ответственности за повторные нарушения в обработке банковских выписок.

Также необходимо постоянно повышать квалификацию работников бухгалтерской службы.

Бухгалтерским сотрудникам необходимо помнить о чем стоит предупредить директора ООО «Буммэкс», который согласен на аккредитив.

Также можно отметить, что от бухгалтеров требуются определённые знания по ведению правильного бухгалтерского учёта аккредитивов. В практике аккредитивная форма расчётов встречается не часто и не все бухгалтера обладают должными навыками и умениями правильного отражения расчётов аккредитивами. Недостаток не большой, но тем не менее в действительности он существует.

В целом же организация бухгалтерского учета операций на расчетном счете банка и на специальных счетах (аккредитив) на данном предприятии велась в соответствии с требованиями законодательства РФ, всех законодательных и нормативных актов.

3.2. Экономическая эффективность предлагаемых мероприятий

Основные недостатки в учете операций на расчетном счете и специальных счетах банка (аккредитив) и рекомендации по их устранению в ООО «Буммэкс» представлены в Приложении 16.

Рекомендации, сформулированные по результатам выполненной работы с разработанными на их основе практическими мероприятиями, должны обеспечить значительное улучшение организации бухгалтерского учета операций учета расчетами безналичными денежными средствами на предприятии, избежать различных штрафных санкций, упрощению ведения бухгалтерского учета, что во многом способствует улучшению финансового состояния предприятия.

Экономический эффект от предлагаемых нами мероприятий составит:

- Увольнение кассира позволит уменьшить себестоимость продаж на сумму заработной платы и взносов в социальные фонды от этой заработной платы.

Сумма заработной платы в месяц 49 344,70 руб. * 12 месяцев = 592,14 тыс. руб.

Сумма взносов = 592,14 тыс. руб. * 30% = 177,64 тыс. руб.

Итого на сумму 769,78 тыс. руб.

2) Внедрение банковских дебетовых карт, по которым будет выдаваться заработная плата сотрудникам, а также перечисляться подотчетные суммы увеличит себестоимость продаж на сумму единоразового оформления 20 тыс. руб. Ежемесячное обслуживание корпоративных клиентов бесплатное.

Банк Интеза предлагает своим клиентам карты платежной системы Visa.

3) Подключение Клиент-Банка увеличит себестоимость продаж на сумму приобретения программы в банке и на ежемесячное обслуживание и одновременно уменьшит себестоимость продаж на сумму ГСМ и использования автотранспорта ООО «Буммэкс», когда кассир посещала банк.

Приблизительная сумма подключения Клиент-Банка 40 тыс. руб. и ежемесячное обслуживание (в зависимости от количества платежных документов и проводимой суммы) 5 тыс. руб. в месяц.

Итого Клиент-Банк 40 тыс. руб. + 5 тыс. руб. * 12 месяцев = 100 тыс. руб.

Экономия на ГСМ и обслуживания использования автотранспорта для поездок кассира в банк составляет приблизительно 5 тыс. руб. в месяц, итого на год 60 тыс. руб.

4) Использование аккредитивной формы расчетов, если поставщик и покупатель имеют счета в одном банке, позволит уменьшить комиссию банку с 2% до 1% от суммы аккредитива.

Приблизительно это позволит уменьшить себестоимость продаж на сумму 5000 тыс. руб. * 1% = 50 тыс. руб.

Произведем окончательные расчеты экономического эффекта в табл. 12.

Таблица 12

Расчет экономического эффекта от внедрения предлагаемых мероприятий в ООО «Буммэкс», тыс. руб.

|

Наименование показателя |

Значения показателей, тыс. руб. |

Изменение |

||

|

2016 год |

Проект 2017 год |

В абс. величинах, тыс. руб. |

В удельных величинах, % |

|

|

Выручка от оказания услуг |

61059 |

61059 |

0 |

100,00 |

|

Себестоимость продаж |

57597 |

57597 – 759,78=56837,22 |

-759,78 |

98,68 |

|

В т.ч. – увольнение кассира |

-769,78 |

|||

|

Внедрение банковских дебетовых карт |

+20 |

|||

|

Подключение Клиент-Банка |

+100 - 60 |

|||

|

Использование аккредитивной формы расчетов если поставщик и покупатель имеют счета в одном банке |

-50 |

|||

|

Валовая прибыль |

3462 |

61059 –56837,22= 4221,78 |

+759,78 |

121,95 |

По результатам таблицы 12 мы видим, что предложенные мероприятия увеличат валовую прибыль ООО «Буммэкс» на 759,78 тыс. руб. в год (на 21,95%). Т.е. экономический расчет показателей эффективности показал, что проект эффективен и его можно принять к реализации.

Реализация представленных рекомендаций будет способствовать привлечению дополнительных клиентов, улучшению имиджа организации, и, как следствие, росту выручки от оказания услуг, прибыли организации и увеличению финансовых ресурсов, необходимых для мотивации и стимулирования работников.

ЗАКЛЮЧЕНИЕ

Деятельность любого предприятия всегда связана с безналичными расчетами. Учет безналичных денежных средств, отражается в бухгалтерском учете на счетах:

51 – расчетный счет, где проводят операции по безналичному расчету, через банк;

55 – средства, находящиеся на чековых книжках, аккредитивах, корпоративных банковских картах;

57 – денежные средства, по которым проведена операция по предприятию, но не поступившие по каким-то причинам на определенную дату по банку.

Учет денежных средств на расчетном счете производится для расчетов между предприятиями с помощью кредитных организаций.

Основные операции, производимые с расчетным счетом, - это перечисление денежных средств платежными поручениями для оплаты товаров, материалов, услуг. Также расчеты производятся с бюджетом, но здесь есть еще один момент, когда налоговые органы могут снять с расчетного счета сумму в счет оплаты просроченной задолженности и пеней по налогам. Взимание производится по платежному требованию безакцептным порядком. По платежному требованию можно также рассчитаться с организацией-получателем, например, услуг, но в данном случае с акцептом платежного требования. Также с расчетного счета можно снимать наличными средства по чековой книжке для определенных целей: выплаты зарплаты, закупки продукции и др. Указанные в чековой книжке цели, на которые снимаются средства, должны быть подтверждены документально.

Учет денежных средств контролируется с помощью выписки банка. В ней отражены как все поступления на расчетный счет, так и выбытия с предоставлением аналитических данных по контрагентам. К выписке прикладываются платежные поручения и счета поставщиков.

В настоящее время банки ведут работу в направлении бесконтактного обслуживания клиентов. С помощью интернета и программы «Банк-клиент», («Сбербанк Онлайн») предприятие проводит операции на расчетном счете.

Аккредитивная форма расчетов на сегодняшний день наиболее востребована. Это немаловажный материал. Его часто используют для расчетов, а также для оплаты работ или услуг. Наибольшую выгоду данный документ приносит, конечно, продавцу. Так как в данном случае сроки оплаты и отгрузки продукции сопоставимы. В результате этого идет тенденция увеличения товарооборота. Аккредитив — это соглашение, при котором банк по просьбе клиента производит оплату документов бенефициару.

Такой вид платежа, как аккредитивная форма расчетов, является оптимальным вариантом при составлении сделок в торговой сфере. То есть данный документ выступает своеобразным гарантом в выполнении условий соглашения.

Предметом курсового исследования выступали особенности синтетического и аналитического учета расчетов безналичными денежными средствами на предприятии.

Объектом исследования являлось предприятие ООО «Буммэкс» (г. Москва).

Бухгалтерский учет на ООО «Буммэкс» осуществляется на основании ФЗ «О бухгалтерском учете», Положения по бухгалтерскому учету и бухгалтерской отчетности, Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организации и Инструкции по его применению.

Проведенный анализ имущества предприятия и источников его формирования позволяет сделать следующие выводы. Имущество предприятия представлено преимущественно оборотными активами. Имущество предприятия сформировано в основном за счет собственных средств в виде нераспределенной прибыли.

Показатели финансовых результатов характеризуют недостаточную эффективность хозяйствования предприятия. Однако в целом итоги развития компании ООО «Буммэкс» по приоритетным направлениям деятельности в 2014-2016 гг. оцениваются как успешные. Основными достижениями в 2014-2016гг. стали: увеличение рентабельности за счет снижения себестоимости произведенной продукции; сохранение доли рынка производства туалетной бумаги.

Проведенный анализ позволил сделать вывод о том, что компания вступала в стадию ускоренного развития, но система управления, в том числе и персоналом, не достаточно соответствует отрывающимся возможностям, становясь тормозом роста.

ООО «Буммэкс» хранит денежные средства в банке, а для осуществления расчетов наличными деньгами (приема, хранения и расходования) имеет специально оборудованную кассу и ведет всю необходимую документацию по установленной форме.

Результаты исследования показали, что бухгалтерский учет операций на расчетном счете в банке и на специальных счетах (аккредитив) в ООО «Буммэкс» ведется в соответствии с Федеральным законом РФ «О бухгалтерском учете» и другими нормативными актами. Оформление операций по учету операций на расчетном счете и на специальных счетах (аккредитив) в банке осуществляется унифицированными первичными документами с последующей регистрацией в учетных регистрах и отражении в формах бухгалтерской отчетности в порядке, предусмотренном правилами ведения бухгалтерского учета.

Для учета наличия и движения денежных средств на расчетном счете предприятия используется активный счет 51 «Расчетный счет». Для операций по аккредитиву используется активный счет 55 «Специальные счета в банках».

Информация о движении денежных средств за каждый отчетный период формируется в отчетности предприятия и позволяет анализировать источники поступления денежных средств на расчетный счет предприятия, контролировать целевое использование средств, исполнение обязательств перед бюджетом и прочими хозяйственными органами.

В целом методология бухгалтерского учета операций на расчетном счете и на специальных счетах (аккредитив) в банке в ООО «Буммэкс» не нарушается. Тем не менее, выявлен ряд отклонений:

- бухгалтер не ежедневно обрабатывает банковские выписки, хотя законодательство требует, чтобы выписка была обработана и все проводки проверены в тот же день, когда она поступает в работу. Под обработкой понимается подбор соответствующего документа к каждой проводке. Сначала подбираются все приходные документы, потом расходные. После того, как документы подобраны, бухгалтер должен все тщательно проверить и убедиться в отсутствии каких-либо расхождений или неточностей;

- не осуществляется сверка соответствия записей в указанных банковских выписках и приложениях к ним.

Для устранения выявленных отклонений руководству ООО «Буммэкс» целесообразно рекомендовать:

- Строгое соблюдение оформления первичных и аналитических документов по расчетному счету, не допущение исправлений и помарок;

- Полный и постоянный контроль за обработкой банковских выписок, приложением к ней всех необходимых оправдательных первичных документов;

- Строгое соблюдение оформления первичных и аналитических документов по расчетному счету, не допущение отсутствия на документах подписей, печатей, штампов банка;

- Внедрение службы внутреннего контроля (аудита);

- Службе внутреннего аудита (контроля) осуществлять контроль за выпиской документов по учету денежных средств, исключить исправления в банковских документах, применить возможность привлечения к дисциплинарной ответственности за повторные нарушения в обработке банковских выписок;

- Внедрение клиент-банк;

- Предлагаем в ООО «Буммэкс» вместо выдачи подотчетных сумм наличными деньгами из кассы использовать банковские дебетовые карты. На эти же карты перечислять заработную плату сотрудникам предприятия;

- Постоянно повышать квалификацию работников бухгалтерской службы;

- Использовать аккредитивную форму расчетов если поставщик и покупатель имеют счета в одном банке. Тогда расходы по аккредитиву будут минимальны – позволит уменьшить комиссию банку с 2% до 1%.

Практическое применение указанных предложений по совершенствованию учета денежных средств на расчетном счете и специальных счетах (аккредитив) предприятия позволит своевременно и достоверно отражать операции по денежным средствам по счету 51 «Расчетный счет» и 55 «Специальные счета в банках» и в бухгалтерской отчетности, а также контролировать безналичные денежные расходы предприятия.

В третьей главе работы вынесены предложения по улучшению синтетического и аналитического учета расчетов безналичными денежными средствами в ООО «Буммэкс», соответственно осуществлен расчёт их эффективности. Так, увольнение кассира, внедрение банковских дебетовых карт, подключение Клиент-Банка, использование аккредитивной формы расчетов если поставщик и покупатель имеют счета в одном банке, позволит достичь экономического эффекта в размере более 759 тыс. руб. в год, и, соответственно, увеличить финансовую устойчивость ООО «Буммэкс».

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- «Налоговый кодекс Российской Федерации (часть первая)» [Текст] от 31.07.1998 N 146-ФЗ (ред. от 28.12.2016) // «Собрание законодательства РФ», N 31, 03.08.1998, ст. 3824

- «Гражданский кодекс Российской Федерации (часть первая)» [Текст] от 30.11.1994 N 51-ФЗ (ред. от 22.06.2017) // «Собрание законодательства РФ», 05.12.1994, N 32, ст. 3301

- «Гражданский кодекс Российской Федерации (часть вторая)» от 26.01.1996 N 14-ФЗ (ред. от 28.03.2017) // «Собрание законодательства РФ», 29.01.1996, N 5, ст. 410

- «Кодекс Российской Федерации об административных правонарушениях» [Текст] от 30.12.2001 N 195-ФЗ (ред. от 18.07.2017) // «Собрание законодательства РФ», 07.01.2002, N 1 (ч. 1), ст. 1

- Федеральный закон от 06.12.2011 N 402-ФЗ «О бухгалтерском учете» [Текст] (ред. от 18.07.2017) // «Собрание законодательства РФ», 12.12.2011, N 50, ст. 7344

- Федеральный закон от 10.07.2002 N 86-ФЗ (ред. от 18.07.2017) «О Центральном банке Российской Федерации (Банке России)» [Текст] // «Собрание законодательства РФ», 15.07.2002, N 28, ст. 2790

- Федеральный закон от 27.06.2011 N 161-ФЗ (ред. от 18.07.2017) «О национальной платежной системе» // «Собрание законодательства РФ», 04.07.2011, N 27, ст. 3872

- Федеральный закон от 22.05.2003 N 54-ФЗ (ред. от 03.07.2016) «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт» [Текст] // «Собрание законодательства РФ», 26.05.2003, N 21, ст. 1957

- Федеральный закон от 10.12.2003 N 173-ФЗ (ред. от 18.07.2017) «О валютном регулировании и валютном контроле» [Текст] // «Собрание законодательства РФ», 15.12.2003, N 50, ст. 4859

- Приказ Минфина РФ от 06.07.1999 N 43н (ред. от 08.11.2010) «Об утверждении Положения по бухгалтерскому учету «Бухгалтерская отчетность организации» [Текст] (ПБУ 4/99)» // «Финансовая газета», N 46, 16.11.2006

- Приказ Минфина РФ от 31.10.2000 N 94н (ред. от 08.11.2010) «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению» [Текст] // «Финансовая газета», N 46, 16.11.2006

- Приказ Минфина РФ от 29.07.1998 N 34н (ред. от 24.12.2010) «Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации» [Текст] // «Российская газета», N 242, 27.10.2006

- Приказ Минфина РФ от 06.05.1999 N 33н (ред. от 27.04.2012) «Об утверждении Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99» [Текст] // «Бюллетень нормативных актов федеральных органов исполнительной власти», N 26, 28.06.1999

- Приказ Минфина РФ от 13.06.1995 N 49 (ред. от 08.11.2010) «Об утверждении Методических указаний по инвентаризации имущества и финансовых обязательств» [Текст] // «Финансовая газета», N 28, 1995

- Приказ Минфина РФ от 02.02.2011 N 11н «Об утверждении Положения по бухгалтерскому учету «Отчет о движении денежных средств» [Текст] (ПБУ 23/2011)» // «Российская газета», N 87, 22.04.2011

- Приказ Минфина РФ от 02.07.2010 N 66н «О формах бухгалтерской отчетности организаций» [Текст] (ред. от 04.12.2012) // «Бюллетень нормативных актов федеральных органов исполнительной власти», N 35, 30.08.2010

- Приказ Минфина РФ от 27.11.2006 N 154н (ред. от 24.12.2010) «Об утверждении Положения по бухгалтерскому учету «Учет активов и обязательств, стоимость которых выражена в иностранной валюте» [Текст] (ПБУ 3/2006)» // «Российская газета», N 25, 07.02.2007

- Приказ Минфина РФ от 06.10.2008 N 106н (ред. от 18.12.2012) «Об утверждении положений по бухгалтерскому учету» (вместе с «Положением по бухгалтерскому учету «Учетная политика организации» [Текст] (ПБУ 1/2008)», «Положением по бухгалтерскому учету «Изменения оценочных значений» (ПБУ 21/2008)») [Текст] // «Бюллетень нормативных актов федеральных органов исполнительной власти», N 44, 03.11.2008

- Постановление Минтруда РФ от 31.12.2002 N 85 «Об утверждении перечней должностей и работ, замещаемых или выполняемых работниками, с которыми работодатель может заключать письменные договоры о полной индивидуальной или коллективной (бригадной) материальной ответственности, а также типовых форм договоров о полной материальной ответственности» [Текст] // «Российская газета», N 25, 08.02.2003

- Постановление Госкомстата РФ от 18.08.1998 N 88 (ред. от 03.05.2000) «Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации» [Текст] // «Финансовая газета» (Региональный выпуск), N 24, 2000

- Указание Банка России от 11.03.2014 N 3210-У «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства» // «Вестник Банка России», N 46, 28.05.2014

- «Положение о правилах осуществления перевода денежных средств» [Текст] (утв. Банком России 19.06.2012 N 383-П) // «Вестник Банка России», N 34, 28.06.2012

- Указание Банка России от 20.06.2007 N 1843-У (ред. от 28.04.2008) «О предельном размере расчетов наличными деньгами и расходовании наличных денег, поступивших в кассу юридического лица или кассу индивидуального предпринимателя» [Текст] // «Вестник Банка России», N 39, 11.07.2007

- Агабекян О.В., Макарова К.С. Денежные средства в рублях и иностранной валюте. М.: Налоговый вестник, 2015. 288 с.

- Агабекян О., Макарова К. Денежные средства на счетах в банке // Налоговый вестник. 2016. N 6. С. 85 - 102.

- Айваз С.А. Бухгалтерский учет операций с аккредитивами // Налогообложение, учет и отчетность в коммерческом банке. 2016. N 12. С. 28 - 38.

- Белова Н. Примеры заполнения отчета о движении денежных средств // Налоговый вестник. 2016. N 5. С. 87 - 95.