Понятие и необходимость составления сводной (консолидированной) отчетности

Содержание:

Введение

Одним из перспективных направлений развития бизнеса в настоящее время является создание групп предприятий, связанных между собой экономически, но одновременно остающихся самостоятельными юридическими лицами, - концернов или холдинговых фирм, в которых одна компания, называемая головной или материнской, контролирует одну или несколько других.

Благодаря созданию концернов и холдингов предприятия, в них входящие, получают возможность доступа к новым технологиям, расширения сферы своей деятельности, развития деловых связей, привлечения новых квалифицированных работников, приобретения кредитов.

Положительный момент заключается также в том, что образование групп предприятий позволяет существенно укрепить инвестиционный потенциал такого хозяйственного объединения, повысить рентабельность и технологический уровень производства. Создание групп предприятий открывает широкие возможности для проведения ряда групповых операций по экономии финансовых ресурсов, уменьшению налоговых потерь, координации финансовых и материальных потоков внутри группы.

Балансы отдельных предприятий не могут дать адекватной информации для анализа функционирования группы предприятий - они могут быть использованы лишь при анализе отдельно взятого предприятия. Для выявления результатов анализа состояния и деятельности таких объединений, как концерны и холдинги, необходима особая бухгалтерская отчетность - так называемая сводная бухгалтерская отчетность.

Необходимо отметить то, что сводную бухгалтерскую отчетность нужно отличать от сводной отчетности, которую составляли прежде союзные министерства. Министерская сводная отчетность составлялась простым суммированием одноименных статей отчетности подведомственных предприятий, в результате чего формировался отчет треста, главного управления, сводный отчет министерства. При таком методе обобщения большинство показателей сводной отчетности - показатели выпуска продукции, численности работающих, фонда оплаты труда, затрат на производство, полученных прибылей и убытков, состояния основных и оборотных средств и многие другие - получали сложением показателей отчетов предприятий. В итоге при суммировании одноименных статей без учета внутренних операций появлялся двойной счет, завышалась стоимостная оценка хозяйственных средств, величина отчетной прибыли.

В разделе 1 Указаний в общих чертах раскрыты порядок и правила консолидации отчетности зависимых и дочерних предприятий в отчетности материнской компании. Позже порядок составления и предоставления сводной отчетности был установлен «Методическими рекомендациями по составлению и предоставлению сводной бухгалтерской отчетности». Но, во-первых, эти правила и рекомендации описаны в общем виде, а, во-вторых, они содержат серьезные недоработки и некоторые различия с международными стандартами бухгалтерского учета. Поэтому проблема формирования сводной (консолидированной) отчетности в России является столь актуальной и на сегодняшний день.

Целью данной курсовой работы было рассмотреть существующий порядок составления сводной бухгалтерской отчетности.

Объектом исследования данной работы консолидированная отчетность, экономическим субъектом.

Предметом исследования является методика составления консолидированной отчетности.

Задачами курсовой является раскрыть факторы, обуславливающие необходимость составления консолидированной отчетности и освобождение от ее составления, рассмотреть назначение и общие требования к консолидированной отчетности, обосновать способы включения организаций в консолидированную отчетность и этапы подготовки консолидированной отчетности.

ГЛАВА 1 Состав и структура сводной (консолидированной) отчетности в России

1.1 Понятие и необходимость составления сводной (консолидированной) отчетности

В отличие от сводной министерской отчетности сводная бухгалтерская отчетность или, как мы ее называем, используя термин, принятый за рубежом, - консолидированная отчетность, подразумевает нечто другое. Исходным моментом тут является то, что с образованием концерна возникает новая самостоятельная экономическая единица, в которой дочерние, зависимые и совместные (совместно контролируемые) предприятия занимают положение экономически не самостоятельных подразделений. Именно поэтому простого сложения статей баланса и отчета о финансовых результатах недостаточно для получения реальной картины функционирования группы предприятий. Для этого требуется консолидированная отчетность, составленная с использованием специальных методов, устраняющих общие статьи и двойной счет.

В России этот вид отчетности еще мало известен и правила ее составления пока не вполне отрегулированы, несмотря на то, что требование составления сводной бухгалтерской отчетности включено в "Положение о бухгалтерском учете и отчетности" начиная с 1992 года. В последнее время были предприняты определенные попытки урегулирования бухгалтерского учета в этой области. Так, были изданы "Указания о бухгалтерском учете отдельных операций", утвержденные приказом Минфина России от 28 июля 1995 г. № 81, связанные с введением в действие первой части ГК РФ. [7]

Особым объектом анализа и важным дополнительным источником информации для оценки финансового состояния организации и ее финансовых результатов является сводная (консолидированная) отчетность, которую составляют корпоративные структуры. Когда мы используем термин «отчетность», то рассматриваем финансовую отчетность предприятия или организации, не углубляясь в их организационно-экономическую структуру.

Между тем современные крупные организации могут объединять несколько предприятий с различной системой участия. Под одним наименованием находится не одно предприятие, а целая группа связанных предприятий.

Организации, имеющие в своей структуре дочерние предприятия, составляют консолидированную отчетность, получившую в нашей стране название сводной отчетности.

Длительное время под объединением отчетности понималось элементарное суммирование статей балансов предприятий, входящих в единый хозяйственный комплекс. Это содержало в себе вероятность необъективного отражения в объединенной бухгалтерской отчетности показателей деятельности группы предприятий в целом. Неточности и искажения могут возникать в результате:

- двойного учета средств, внесенных головной организацией в уставные капиталы дочерних предприятий;

- завышения валюты баланса за счет включения в баланс внутригрупповой задолженности;

- включения в финансовые результаты прибыли, полученной от внутригрупповой реализации, и т.д. [15]

В российском законодательстве понятия «сводная» и «консолидированная» отчетность используются как синонимы, не смотря на то, что сводная отчетность составляется внутри одного юридического лица на основании отчетных данных его подразделений и филиалов, выделенных на отдельный баланс, но не являющихся самостоятельными юридическими лицами и при наличии дочерних и зависимых обществ.

Кроме того, составление сводной годовой бухгалтерской отчетности осуществляется путем построчного суммирования соответствующих данных, отраженных в формах годовой бухгалтерской отчетности организаций и унитарных предприятий.

Консолидированная же бухгалтерская отчетность имеет в отличие от сводной иную цель – показать прежде всего инвесторам и другим заинтересованным лицам результаты финансово-хозяйственной деятельности группы взаимосвязанных предприятий, юридически самостоятельных, но фактически являющихся единым хозяйственным организмом. Основная потребность составления консолидированных отчетов – элиминирование отдельных показателей предприятий, входящих в группу, с целью исключения повторного счета в итоговом (консолидированном) отчете группы.

Таким образом, сводная отчетность составляется в рамках одного собственника или для статистического обобщения, а консолидированная – несколькими собственниками по совместно контролируемому имуществу.

В настоящее время в российских нормативных документах консолидированная финансовая отчетность рассматривается в качестве самостоятельного вида финансовой отчетности. Подобная позиция, в частности, нашла свое отражение в Концепции развития бухгалтерского учета и отчетности в Российской Федерации на среднесрочную. Согласно указанному документу консолидированная финансовая отчетность представляет собой разновидность бухгалтерской отчетности и предназначена для характеристики финансового положения и финансового результата деятельности группы хозяйствующих субъектов, основанной на отношениях контроля.

Отличительные черты консолидированной отчетности:

- отчетность составляется группой компаний, не являющейся юридическим лицом, в то время как каждая из компаний группы является юридическим лицом;

- все компании группы прямо или косвенно принадлежат одному собственнику (группе собственников);

- отчетность характеризует финансовое положение и финансовые результаты деятельности группы компаний как единого хозяйствующего субъекта;

- основными методами подготовки отчетности являются построчное суммирование и последующее исключение статей, характеризующих внутригрупповые операции.

В настоящее время существует 41 международный стандарт финансовой отчетности (МСФО), среди которых наиболее важными по проблемам консолидированной отчетности являются стандарты:

- МСФО 22 «Объединение компаний» (IAS «Business Combinations»);

- МСФО 27 «Консолидированная и индивидуальная финансовая отчетность» (IAS 27 «Consolidated Financial Statements and Ассоunting for Investments in Subsidiaries»);

- МСФО 28 «Учет инвестиций в ассоциированные компании» (IAS 28 «Ассоunting for Investments in Associates»);

- МСФО 14 «Сегментная отчетность»;

- МСФО 31 «Финансовая отчетность об участии в совместной деятельности»;

- МСФО 25 «Учет инвестиций» (IAS 25 «Ассоunting for Investments»);

- МСФО 14 «Финансовая отчетность по сегментам».

Таким образом, 7 стандартов прямо или косвенно посвящены проблеме консолидированной отчетности, что свидетельствует о возрастающей роли этого вида отчетности. Кроме того, вопросы консолидации в той или иной степени затрагиваются и в других стандартах: в МСФО 1 «Представление финансовой отчетности», , МСФО 24 «Раскрытие информации о связанных сторонах», МСФО 32 «Финансовые инструменты: раскрытие и представление информации», МСФО 39 «Финансовые инструменты: признание и оценка» и др. [9]

В международных стандартах финансовой отчетности приведены и все основные определения разных понятий, так или иначе связанных с консолидированной отчетностью.

Консолидация - обобщение коммерческих и финансовых результатов группы предприятий, рассматриваемых в качестве единой хозяйственной единицы.

Группа (корпорация) - объединение предприятий (компаний), не являющееся юридическим лицом и состоящее из холдинговой (головной) компании и всех ее дочерних предприятий, которые в свою очередь являются юридическими лицами.

Материнская компания (холдинговая компания, основное общество) -держатель контрольного пакета акций дочерних или других предприятий; контролирует деятельность одной или нескольких дочерних компаний. Обязана составлять сводную (консолидированную) финансовую отчетность.

Дочерняя компания (общество) признается таковой, если другая компания, называемая материнской, в результате преобладающего участия в ее уставном капитале, либо в соответствии с договором между ними, либо иным способом осуществляет существующий контроль ее деятельности, имеет возможность определять решения, принимаемые такой компанией.

Консолидированная финансовая отчетность составляется материнской компанией по всей совокупности контролируемых компаний (предприятий).

Отражает имущественное финансовое положение и результаты хозяйственной деятельности всех компаний, входящих в сферу консолидации, как единого экономического целого. Консолидированная финансовая отчетность необходима всем, имеющим интересы или предполагающим их иметь в данной группе компаний: инвесторам, кредиторам, поставщикам и заказчикам, персоналу и профсоюзам, банкам и иным финансовым организациям, правительственным органам и местным властям.

Группа (сфера) консолидации - материнская компания со всеми ее дочерними компаниями. Совокупность компаний, по которым следует составлять сводную финансовую отчетность. [10]

Контроль финансово-хозяйственной деятельности - право компании устанавливать принципы финансовой и производственной (коммерческой) деятельности другой компании с целью получения выгоды от нее.

Контроль деятельности считается существующим, когда материнская компания владеет непосредственно или через дочернюю компанию более чем половиной голосующих акций контролируемой организации, а также когда при меньшем числе акций контролирующая компания имеет:

а) возможность распоряжаться по соглашению с другими инвесторами более чем половиной голосов;

б) возможность определять принципы деятельности компании, закрепленные в ее уставе или в специальном соглашении;

в) право назначать и отстранять большинство членов совета директоров или иного аналогичного органа управлении компанией;

г) право подавать большинство голосов на заседании совета директоров или аналогичного органа.

Таким образом, безусловный контроль предполагает обладание холдинговой компанией более чем 50% обыкновенных акций дочернего предприятия, косвенный — при меньшей доле участия с возможностью дополнительного влияния.

Совместный контроль - контроль деятельности предприятия (компании), подлежащего консолидации, осуществляемый совместно двумя или несколькими другими компаниями.

Объединение компаний - соединение самостоятельных предприятий в единую экономическую единицу в результате слияния или вследствие приобретения контроля одним предприятием над нетто-активами и производственной деятельностью другого предприятия.

Доля меньшинства (доля миноритарных акционеров) - часть чистых результатов деятельности и чистых активов дочернего предприятия, приходящаяся на долю, которой материнское предприятие не владеет прямо или косвенно через дочерние предприятия. В МСФО 27 «Консолидированная и индивидуальная финансовая отчетность» специально указано, что в консолидированном бухгалтерском балансе доля меньшинства отражается отдельно от обязательств и капитала материнской компании. В консолидированном отчете о прибылях и убытках доля меньшинства в прибыли консолидированной группы компаний отражается отдельно.

Справедливая стоимость - сумма, по которой актив может быть обменен или обязательство погашено заинтересованными осведомленными сторонами в предстоящей в ближайшее время сделке. Дата покупки (приобретения) - дата установления контроля над нетто-активами и производственной деятельностью приобретаемого предприятия.

Адаптация к российским условиям международных стандартов финансовой отчетности делает зарубежный опыт, накопленный в области составления консолидированной отчетности, ценным для отечественных организаций.

В последние годы возросло внимание к данному вопросу со стороны российских учетных организаций, появились нормативные документы и методические указания по данному вопросу, на повестке дня стоит вопрос о принятии закона о консолидированной отчетности. Вместе с тем сохраняющаяся несогласованность и некоторая противоречивость нормативной базы определяют повышенный интерес к методологическим основам составления консолидированной отчетности отечественными организациями.

Освещение вопросов, предопределяющих дальнейшее понимание проблем составления консолидированной отчетности, можно найти в ряде российских законов, принятых в последние годы.

Прежде всего, наряду с правовыми формами коммерческих организаций в Гражданском кодексе Российской Федерации даются определения дочерних и зависимых обществ. Изучение правового статуса акционерного общества помогает раскрытию системы участий компаний, входящих в группу.

В соответствии со ст. 105 Гражданского кодекса РФ дочерним признается хозяйственное общество, если другое (основное) хозяйственное общество в силу преобладающего участия в его уставном капитале, либо в соответствии с заключенным между ним договором, либо иным образом имеет возможность определять решения, принимаемые таким обществом. Дочернее общество не отвечает по долгам основного общества.

В Гражданском кодексе Российской Федерации не устанавливается доля основного общества в уставном капитале дочернего общества, которая позволяет ему определять решения дочернего общества, тогда как такие параметры указываются для зависимых обществ. В ст. 106 ГК РФ дано определение зависимого хозяйственного общества, которое признается таковым, если другое (преобладающее, участвующее) общество имеет более 20 % голосующих акций акционерного общества или 20 % уставного капитала общества с ограниченной ответственностью

Другие вопросы составления консолидированной отчетности дополняются и конкретизируются в Федеральном законе от 30 ноября 1995 г. № 190-ФЗ «О финансово-промышленных группах». В данном Законе финансово-промышленная группа определяется как совокупность юридических лиц, действующих в качестве основного и дочерних обществ либо полностью или частично объединивших свои материальные и нематериальные активы на основе договора о создании финансово-промышленной группы в целях технологической или экономической интеграции для реализации инвестиционных или иных проектов и программ, направленных на повышение конкурентоспособности и расширение рынков сбыта товаров и услуг, повышение эффективности производства, создание новых рабочих мест. [12]

Участниками ФПГ признаются юридические лица, подписавшие договор о создании финансово - промышленной группы, и учрежденная ими центральная компания финансово - промышленной группы либо основное и дочерние общества, образующие финансово - промышленную группу. В состав финансово-промышленной группы могут входить коммерческие и некоммерческие организации, в том числе иностранные, за исключением общественных и религиозных организаций (объединений).Участие более чем в одной финансово-промышленной группе допускается.

Порядок ведения сводных (консолидированных) учета, отчетности и баланса финансово-промышленной группы утвержден Постановлением Правительства РФ от 9 января 1997 г. № 24.

В результате рыночных преобразований в Российской Федерации прежняя система бухгалтерского учета не смогла полностью отразить новые финансово-хозяйственные операции организаций. Потребовались перемены в законодательстве, уточнение концептуальных актов и методологии бухгалтерского учета и отчетности.

До недавнего времени составление консолидированной отчетности в Российской Федерации регулировалось приказом Минфина России от 28 июля 1995г. №81 «О порядке отражения в бухгалтерском учете отдельных операций, связанных с введением в действие части первой Гражданского кодекса Российской Федерации» и Порядком ведения сводных (консолидированных) учета, отчетности и баланса финансово-промышленной группы. [19]

Оба документа давали лишь начальную информацию о консолидированной отчетности. В первом шла речь об отношениях между головной (материнской) компанией и зависимым (дочерним) предприятием. Во втором предусматривалось составление консолидированной отчетности центральной (головной) компанией, учрежденной всеми участниками договора о создании финансово-промышленной группы и уполномоченной на ведение дел финансово-промышленной группы.

Кроме указанных документов Минфин России утвердил приказ от 30 декабря 1996г. №112 «О методических рекомендациях по составлению и представлению сводной бухгалтерской отчетности», в который в 1999 г. были внесены изменения и дополнения.

В этом приказе дается боле точное определение сводной отчетности и указываются случаи, в которых она составляется, рассматриваются общий порядок составления и представления сводной бухгалтерской отчетности, правила объединения показателей бухгалтерской отчетности головной организации и дочерних обществ в сводную бухгалтерскую отчетность, правила включения данных о зависимых обществах в сводную бухгалтерскую отчетность, пояснения к сводному бухгалтерскому балансу и сводному отчету о прибылях и убытках.

В Методических рекомендациях дано определение сводной отчетности как системы показателей, отражающих финансовое положение на отчетную дату и финансовые результаты за отчетный период группы взаимозависимых организаций, что близко по сути к определению МСФО консолидированной отчетности.

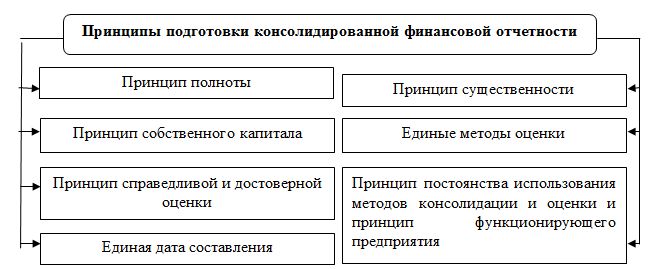

1.2 Принципы формирования сводной (консолидированной) отчетности

При формировании сводной (консолидированной) бухгалтерской отчетности Группы взаимосвязанных организаций большое значение имеет качество исходной информации, имеющейся в распоряжении для проведения процедур консолидации. Для составления достоверной сводной отчетности, отвечающей требованиям всех заинтересованных пользователей и в соответствии с международными стандартами исходная информация о финансовом положении и хозяйственной деятельности организаций, входящих в состав Группы, должна быть построена на определенных принципах и методах (отвечать определенным требованиям).

Принцип полноты: Все активы, обязательства, расходы будущих периодов, доходы будущих периодов консолидированной группы принимаются в полном объеме, независимо от доли материнской компании. Доля меньшинства показывается в балансе отдельной статьей под соответствующим заголовком. [11]

Принцип собственного капитала: Поскольку материнская компания и дочерние предприятия рассматриваются как единая экономическая единица, собственный капитал определяется по балансовой стоимости акций консолидируемых предприятий, а также финансовых результатов деятельности этих предприятий и резервов.

Принцип справедливой и достоверной оценки: Консолидированная отчетность должна быть представлена в ясной и удобной для понимания форме и давать правдивую и достоверную картину активов, обязательств, финансового положения, прибылей и убытков предприятий, входящих в группу и рассматриваемых как единое целое.

Принцип постоянства использования методов консолидации и оценки и принцип функционирующего предприятия: Методы консолидации должны применяться продолжительное время при условии, что предприятие является функционирующим, т.е. не намеревается прекращать свою деятельность в обозримом будущем. Отклонения допустимы в исключительных случаях, причем они должны быть раскрыты в приложениях к отчетности с соответствующим обоснованием. Этот принцип распространяется как на формы, так и на методы составления консолидированной отчетности.

Принцип существенности: Этот принцип предусматривает раскрытие таких статей, величина которых может повлиять на принятие или перемену решения о финансово-хозяйственной деятельности компании.

Единые методы оценки: Активы, пассивы, расходы будущих периодов, прибыли и затраты консолидированной компании должны быть учтены во всей полноте. Не имеет значения, как они представлены в текущем учете и отчетности предприятий, входящих в группу, поскольку материнская компания не налагает запрет и не осуществляет избирательные учетные подходы. Важно, чтобы при консолидации активы и пассивы материнской компании и дочерних предприятий были оценены по единой методологии, применяемой материнской компанией. Методы оценки по законодательству, которое соблюдает материнская компания, должны применяться при составлении консолидированной отчетности. [20]

Единая дата составления: Консолидированная отчетность должна составляться на дату баланса материнской компании. Показатели отчетности дочерних предприятий также должны быть пересчитаны на дату консолидированной отчетности.

Большая часть рассмотренных выше принципов, на которых строится консолидированная отчетность, в соответствии с международными стандартами нашла отражение и в российских нормативных документах, регулирующих составление сводной бухгалтерской отчетности.

В основе данного порядка лежат следующие правила:

- последовательное формирование информации в рамках единых форм специализированной внутригрупповой отчетности;

- постепенное обобщение показателей от уровня обособленных структурных подразделений до группы в целом;

- контроль достоверности и непротиворечивости отчетной информации на каждом этапе формирования или объединения показателей.

В сводную бухгалтерскую отчетность объединяются все активы и пассивы, доходы и расходы головной организации и дочерних обществ путем построчного суммирования соответствующих данных по правилам, установленным Методическими рекомендациями по составлению и представлению сводной бухгалтерской отчетности.

При составлении сводной бухгалтерской отчетности головной организацией и дочерними обществами должна быть использована единая учетная политика в отношении оценки аналогичных статей имущества и обязательств, доходов и расходов и т. д. [18]

Если учетная политика какого-либо дочернего общества отлична от используемой для составления сводной бухгалтерской отчетности, то до объединения такой бухгалтерской отчетности с бухгалтерской отчетностью головной организации она приводится в соответствие с учетной политикой, используемой для составления сводной бухгалтерской отчетности.

В сводную бухгалтерскую отчетность объединяется бухгалтерская отчетность головной организации и дочерних обществ, составленная за один и тот же отчетный период и на одну и ту же отчетную дату.

Организация должна составлять сводную бухгалтерскую отчетность в объеме и порядке, установленных Положением по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/96), по формам, разработанным головной организацией на основе типовых форм бухгалтерской отчетности. При этом:

- типовые формы бухгалтерской отчетности могут дополняться данными, необходимыми пользователям сводной бухгалтерской отчетности;

- статьи (строки) типовых форм бухгалтерской отчетности, по которым у группы отсутствуют показатели, могут не приводиться, кроме случаев, когда соответствующие показатели имели место в периоде предшествующем отчетному;

Головная организация придерживается принятой формы сводного бухгалтерского баланса, сводного отчета о финансовых результатах и пояснений к ним от одного отчетного периода к другому. Изменение избранных форм сводного бухгалтерского баланса, сводного отчета о финансовых результатах и пояснений к ним раскрывается в пояснениях к сводному бухгалтерскому балансу и сводному отчету о финансовых результатах с указанием причин, вызвавших это изменение.

Достоверность составления и соблюдение порядка представления сводной бухгалтерской отчетности обеспечивает руководитель головной организации. [16]

Объем и порядок, включая сроки представления бухгалтерской отчетности дочерних и зависимых обществ головной организации (в том числа дополнительной информации, необходимой для составления сводной бухгалтерской отчетности), устанавливает головная организация.

До составления сводной бухгалтерской отчетности необходимо выверить и урегулировать все взаиморасчеты и иные финансовые взаимоотношения головной организации и дочерних обществ, а также между дочерними обществами.

В случае наличия у головной организации дочерних и зависимых обществ одновременно сводная бухгалтерская отчетность составляется путем объединения показателей бухгалтерской отчетности головной организации и дочерних обществ и включения данных об участии в зависимых обществах.

Показатели бухгалтерской отчетности дочернего общества включаются в сводную бухгалтерскую отчетность с первого числа месяца, следующего за месяцем приобретения головной организацией соответствующего количества акций, доли в уставном капитале дочернего общества либо появления иной возможности определять решения, принимаемые дочерним обществом.

Данные о зависимом обществе включаются в сводную бухгалтерскую отчетность с первого числа месяца, следующего за месяцем приобретения головной организацией соответствующего количества акций или доли в уставном капитале зависимого общества.

Наименование каждой составляющей сводной бухгалтерской отчетности должно содержать слово «сводный» и название группы. Сводная бухгалтерская отчетность представляется учредителям (участникам) головной организации. Иным заинтересованным пользователям сводная бухгалтерская отчетность представляется в случаях, установленных законодательством Российской Федерации, или по решению головной организации.

Головной организации целесообразно составлять сводную бухгалтерскую отчетность не позднее 30 июня следующего за отчетным года, если иное не установлено законодательством Российской Федерации или учредительными документами этой организации. [15]

Сводная бухгалтерская отчетность подписывается руководителем и главным бухгалтером (бухгалтером) головной организации.

По решению участников группы сводная бухгалтерская отчетность может публиковаться в составе публикуемой бухгалтерской отчетности головной организации.

ГЛАВА 2 Порядок формирования сводной (консолидированной) отчетности

2.1 Урегулирование расчетов между взаимосвязанными организациями и определение доли меньшинства в капитале дочернего общества

Порядок ведения сводных (консолидированных) учета, отчетности и баланса финансово-промышленной группы, утвержденный Постановлением Правительства Российской Федерации от 9 января 1997 г. № 24, предусматривает ведение сводного (консолидированного) учета и составления баланса и других установленных форм центральной компанией ФПГ, учрежденной всеми участниками договора о создании ФПГ или являющейся по отношению к этим участникам основным обществом, уполномоченным на ведение дел ФПГ.

Сводная (консолидированная) статистическая отчетность ФПГ составляется и представляется в Государственный комитет Российской Федерации по статистике центральной компанией в установленном порядке.

Сводные (консолидированные) отчеты, бухгалтерская и статистическая отчетность отражают имущественное и финансовое положены ФПГ, а также результаты ее инвестиционной деятельности.

До составления сводной бухгалтерской отчетности следует урегулировать и выявить все взаиморасчеты и иные финансовые взаимоотношения головной организации и дочерних обществ, а также между дочерними обществами.

Однако отражение в учете конкретного юридического лица любых операций.

В том числе в части расчетов с другими юридическими лицами, пусть и входящими в единую группу взаимосвязанных и взаимодействующих организаций, возможно лишь на основании первичных учетных документов, подтверждающих, например, фактическое поступление материальных ценностей, позволяющее отразить в учете возникновение кредиторской задолженности перед их продавцом. [14]

Для списания числящейся в учете, но не подтверждаемой контрагентом дебиторской задолженности необходимо соблюдение ряда условий и истечение некоторого периода времени с момента ее возникновения.

Поэтому урегулирование расхождений во внутригрупповых расчетах возможно лишь после объединения бухгалтерской отчетности всех организаций, входящих в Группу.

Пример: В отчетном периоде организация «А», входящая в Группу, отгрузила организации «В», также входящей в Группу, материалы на общую сумму согласно выставленному счету (с учетом НДС) 1200 тыс. руб. В бухгалтерском балансе организации «А» по состоянию на отчетную дату отражена дебиторская задолженность организации «В», числящаяся в учете на счете 62 «Расчеты с покупателями и заказчиками» по стр. 241 «Дебиторская задолженность покупателей и заказчиков, подлежащая погашению в течении 12 месяцев после отчетной даты». В бухгалтерском балансе организации «В» отражены следующие показатели: по стр.621 «Кредиторская задолженность перед поставщиками и заказчиками, подлежащая погашению в течении 12 месяцев после отчетной даты» – 960 тыс. руб., по стр. 211 «Сырье, материалы и другие аналогичные ценности» –800 тыс. руб., по стр. 220 «Налог на добавленную стоимость по приобретенным ценностям» – 160 тыс. руб.

На практике очень часто величины внутригрупповой задолженности дебиторов и кредиторов не совпадают. Причины могут быть следующие:

- организация покупатель получила материалы, но не имеет соответствующих документов от продавца, поэтому материалы либо учтены на забалансовых счетах (что не соответствует требованиям нормативных документов, регулирующих порядок ведения бухгалтерского учета и составления отчетности), либо отражены в бухгалтерском учете и балансе как неотфактурованные, т.е. в оценке, которая может отличаться от стоимости по счету продавца;

- организация - покупатель получила материалы, но их количество, или номенклатура, или качество не соответствуют документации, в результате чего в учете и отчетности организации покупателя они также отражены как неотфактурованные;ъ

- организация - покупатель вообще не получила материалов (сопроводительные документы при этом могут либо отсутствовать, либо быть в наличии).

При этом в последнем случае согласно требованиям нормативных документов, регулирующих порядок ведения бухгалтерского учета и составления отчетности, организация – покупатель должна была отразить материалы в пути.

На практике чаще встречается ситуация, когда внутригрупповая дебиторская задолженность превышает внутригрупповую кредиторскую задолженность. В этом случае для урегулирования расхождений в целях последующего исключения одинаковых сумм внутригрупповой задолженности из актива и пассива при составлении сводного бухгалтерского баланса Группы причины расхождений выясняются у организации – покупателя. После этого делаются соответствующие корректировки («поправки») в так называемом «агрегированном» (промежуточном) балансе, который представляет собой бухгалтерский баланс, составляемый путем суммирования показателей бухгалтерских балансов всех организаций, входящих в Группу (табл.1).

Таблица № 1. Расчет поправок в промежуточном балансе Бухгалтерский баланс (тыс. руб.)

|

№ строки |

Агрегированный показатель |

Поправка |

Результат |

|

211 |

800 |

200 |

1000 |

|

220 |

160 |

40 |

200 |

|

241 |

1200 |

1200 |

|

|

621 |

(960) |

(240) |

(1200) |

При этом отражение поправок при составлении сводной отчетности чаще всего бывает обоснованным и не искажает реального финансового положения Группы, поскольку на момент составления сводной отчетности подобные записи обычно уже сделаны в бухгалтерском учете организации «В» в связи с поступлением документов или материалов. Урегулированные таким образом величины дебиторской и кредиторской задолженности легко исключаются (элиминируются) при составлении сводного баланса.

Если же по каким – либо причинам урегулирование внутригрупповой задолженности невозможно, то величину выявленных расхождений целесообразно отнести при исключении внутригрупповой задолженности в уменьшение полученной Группой за отчетный период прибыли через внереализационные расходы (по аналогии со списанием долгов, нереальных к взысканию) (табл. 2).

Следует заметить, что в бухгалтерском учете ни одной из организаций. Входящих в Группу, соответствующие записи не делаются.

Таблица № 2. Пример поправки в промежуточном бухгалтерском балансе и отчете о прибылях и убытках (тыс. руб.)

|

№ строки |

Агрегированный показатель |

Поправка |

Результат |

|

241 |

1200 |

(1200) |

0 |

|

470 |

(100000) |

240 |

(99760) |

|

Или |

|||

|

475 |

500 |

240 |

740 |

|

621 |

(960) |

960 |

0 |

|

Отчет о прибылях и убытках |

|||

|

130 |

(300) |

(240) |

(540) |

Если доля головной организации в уставном капитале дочернего общества составляет более 50 % но менее 100%, то пи составлении сводной бухгалтерской отчетности их показатели бухгалтерской отчетности, оставшиеся после первоначального исключения некоторых данных, суммируются, но при этом выделяется доля меньшинства в капитале дочернего общества и в финансовых результатах дочернего общества.

Доля меньшинства в капитале дочернего общества определяется по формуле 1:

ДМК = К * ДМУК : 100% (1) Где ДМК - доля меньшинства в капитале дочернего общества;

К - капитал дочернего общества;

ДМУК - доля других организаций в уставном капитале дочернего общества.

Доля меньшинства в капитале дочернего общества показывается в сводном бухгалтерском балансе отдельной статьей «Доля меньшинства» (за итогом раздела III «Капиталы и резервы») Составляющие капитала Группы отражаются в разделе III сводного бухгалтерского баланса за вычетом доли меньшинства.

Доля в финансовых результатах дочернего общества определяется по формуле 2:

ДМРФ = НП (НУ) * ДМУК : 100% (2)

Где, ДМРФ - доля меньшинства в финансовых результатах дочернего общества;

НП (НУ) - нераспределенная прибыль (непокрытый убыток) дочернего общества.

В сводном отчете о прибылях и убытках данный показатель показывается справочно-отдельной статьей «Доля меньшинства» по вписываемой строке, а доходы и расходы, формирующие финансовый результат Группы, отражаются за минусом доли меньшинства. [13]

Если показатель доли меньшинства в убытках дочернего общества больше показателя доле меньшинства в капитале этого общества на отчетную дату, то на разность между ними уменьшается величина резервного капитала, а при его недостаточности – добавочного, а затем уставного капитала дочернего общества, включаемых в сводную бухгалтерскую отчетность.

Включение данных о зависимых общества в сводную бухгалтерскую отчетность осуществляется посредством отражения в ней двух расчетных показателей:

- показатель, отражающий стоимостную оценку участия головной организации в зависимом обществе, показывается в сводном бухгалтерском балансе отдельной статьей в группе статей "Долгосрочные финансовые вложения" в величине, рассчитываемой следующим образом: фактические затраты, произведенные организацией при осуществлении (покупке и др.) инвестиций, плюс/минус доля головной организации в прибылях/убытках зависимого общества за период с момента осуществления инвестиций;

- показатель, отражающий долю головной организации в прибылях или убытках зависимого общества за отчетный период, рассчитывается исходя из величины нераспределенной прибыли или непокрытого убытка зависимого общества за отчетный период и процента принадлежащих головной организации голосующих акций в их общем количестве (доли принадлежащей головной организации уставного капитала в его общей величине).

Доля головной организации в прибылях или убытках зависимого общества за отчетный период отражается в сводном отчете о прибылях и убытках отдельной статьей "Капитализированный доход (убыток)" после группы статей по внереализованным доходам и расходам и включается в финансовый результат деятельности Группы.

2.2 Основные различия в составлении сводной (консолидированной) отчетности в соответствии с российскими и международными стандартами

Несмотря на наличие большого сходства между вариантами учетных политик, использование которых разрешено в соответствии с российскими и международными стандартами бухгалтерского учета, применение этих вариантов зачастую строится на различных основополагающих принципах, теориях и целях. Расхождения между российской системой бухгалтерского учета и МСФО приводят к значительным различиям между финансовой отчетностью, составляемой в России и в западных странах.

Основные различия между МСФО и российской системой учета связаны с исторически обусловленной разницей в конечных целях использования финансовой информации. Финансовая отчетность, подготовленная в соответствии с МСФО, используется инвесторами, а также другими предприятиями и финансовыми институтами. Финансовая отчетность, которая ранее составлялась в соответствии с российской системой учета, использовалась органами государственного управления и статистики. Так как эти группы пользователей имели различные интересы и различные потребности в информации, принципы, лежащие в основе составления финансовой отчетности, развивались в различных направлениях.

Например, одним из принципов, являющихся обязательными в МСФО, но не всегда применяемых в российской системе учета, является приоритет содержания над формой представления финансовой информации. В соответствии с МСФО содержание операций или других событий не всегда соответствует тому, каким оно представляется на основании их юридической или отраженной в учете формы. [7]

В соответствии с российской системой учета операции чаще всего правило учитываются строго в соответствии с их юридической формой, а не отражают экономическую сущность операции. Примером, когда форма превалирует над содержанием в российской системе учета, является случай отсутствия надлежащей документации для списания основных средств, что не дает оснований для их списания несмотря на то, что руководству известно, что такие объекты более не существуют по указанной балансовой стоимости.

Вторым главным принципом международных стандартов учета, отличающим их от российской системы учета, и ведущим к возникновению множественных различий в финансовой отчетности, является отражение затрат.

Международные стандарты учета предписывают следовать принципу соответствия, согласно которому затраты отражаются в периоде ожидаемого получения дохода, в то время как в российской системе учета затраты отражаются после выполнения определенных требований в отношении документации.

Необходимость наличия надлежащей документации зачастую не позволяет российским предприятиям учесть все операции, относящиеся к определенному периоду. Эта разница приводит к различиям в моменте учета этих операций.

Российский отчет о прибылях и убытках также имеет свои особенности. Международные стандарты учета предписывают следовать принципу соответствия, согласно которому затраты отражаются в периоде ожидаемого получения дохода, а в российской системе учета затраты отражаются после выполнения определенных требований к составлению документации.

Требование наличия надлежащей документации часто не позволяет российским предприятиям учесть все операции, относящиеся к определенному периоду. Основополагающий принцип МСФО, заключающийся в том, что содержание финансовой отчетности важнее формы представления информации или ее извлечения, находится в противоречии с положением о необходимости наличия достаточной документации для отражения операции.

Различие в сроках учета операций, в отношении которых не имеется достаточной документации в соответствии с российской системой учета, приводит к многочисленным расхождениям между МСФО и российской системой учета в отчете о прибылях и убытках. [10]

Одно из существенных различий в подходе к отчёту о прибылях и убытках в России и международной практике было устранено в ходе реформы. Как известно, до недавнего времени за момент реализации продукции можно было принимать момент оплаты продукции или момент её отгрузки, и подавляющее большинство предприятий использовали первый, так называемый “кассовый” метод учёта. С 1 января 1996 г. в бухгалтерском учёте момент реализации продукции определяется, как правило, только по моменту отгрузки, как в западной практике. Однако для целей налогообложения можно использовать оба варианта определения момента реализации.

Налог на прибыль отражается в отчете о прибылях и убытках формата МСФО после расчета прибыли и убытков от всей хозяйственной деятельности. Это положение совпадает с требованиями новой формы российского отчета о финансовых результатах и их использовании, за исключением того, что многие расходы, учитываемые при расчете финансового результата до налогообложения в соответствии с МСФО, рассматриваются в российской системе учета как использование прибыли. На использование прибыли относятся расходы, которые не уменьшают налогооблагаемую прибыль в соответствии с требованиями российской системы учета. [9]

Кроме того, необходимо отметить: в пункте 1.3 Указаний к приказу Минфина России от 28 июля 1995г. №81 предусмотрено, что каждая организация, имеющая дочерние и зависимые предприятия, должна составлять сводную годовую бухгалтерскую отчетность. Это требование соответствует МСФО. Различие заключается лишь в том, что согласно МСФО консолидированная отчетность включает показатели деятельности не только дочерних и зависимых, но и совместных предприятий.

Международные стандарты (а также стандарты отдельных стран) проводят разделение между дочерними, совместно контролируемыми и зависимыми обществами. Это деление обусловлено различной степенью контроля, или влияния материнской компании на то или иное предприятие.

Контроль для целей составления консолидированной отчетности может быть решающим, совместным и значительным. Прежде всего, следует выделить дочерние предприятия, на которые согласно МСФО материнская компания оказывает решающее влияние, т.е. имеет возможность непосредственно или опосредованно обеспечивать принятие тех или иных решений. Обычно такая степень контроля достигается, если головное предприятие имеет более 50% голосующих акций или уставного капитала дочернего предприятия. Это условие предусмотрено как международными, так и российскими правилами.

Однако следует указать на важную недоработку российских нормативных документов: они не предусматривают того, что при определении доли материнской компании в том или ином предприятии принадлежащая непосредственно ей доля акций или уставного капитала должна складываться с акциями и долями, принадлежащими другим дочерним компаниям этой материнской компании.

Может возникнуть ситуация, когда материнская компания имеет менее половины голосов, но полностью контролирует дочернее предприятие в соответствии с положением его устава на основе заключенного с ним договора о руководящей роли материнской компании, на основе договора с другими пайщиками и акционерами и т.п.

С точки зрения консолидирования, полностью контролируемое, т.е. дочернее, предприятие можно рассматривать как принадлежащее концерну, как его составную часть. Поэтому данные отчетности дочерних предприятий при составлении консолидированной отчетности используются в их полной сумме. [13]

Повышенный интерес к Международным стандартам финансовой отчётности (МСФО) можно объяснить, прежде всего, тем, что формирование отчетности по этим стандартам является одним из условий, необходимых отечественным предприятиям для выхода на международный рынок. Что, в свою очередь, заставляет руководителей и бухгалтеров задуматься о том как выглядит отчетность их организаций, включающая не только учёт активов и обязательств, но и общее финансовое состояние, в свете не внутренних (российских), а международных стандартов.

Между российскими и международными стандартами существует очень большое количество различий как принципиальных, так и менее значительных.

Чтобы оценить масштаб подобных расхождений необходимо сравнить 2 комплекта консолидированной отчётности за 1998 г., подготовленные РАО “Газпромом”. Один из них был составлен в соответствии с российским законодательством, а другой – в соответствии с МСФО. Выяснилось, что расхождение в показателе чистой прибыли составило более 100 млрд. рублей – 42,49 млрд. рублей чистого убытка по российским правилам бухучёта и 147,22 млрд. по МСФО.

Расхождение в определении резервов (за исключением резерва по сомнительным долгам) составило 45,4 млрд. рублей, а в отношении резерва по сомнительным долгам – 20,6 млрд. рублей. Сумма, которая по российским правилам относится на капитал, а в соответствии с МСФО является расходами, достигает 29,5 млрд. рублей. Величина дохода по денежным статьям, который не признаётся в соответствии с российским бухучётом и признаётся в соответствии с МСФО, составляет 62,9 млрд. рублей. Есть и другие не менее существенные расхождения. [17]

Поэтому на данном этапе реформирования системы бухгалтерского учёта должно стать последовательное сглаживание несоответствий, что будет способствовать более успешному продвижению российских компаний на рынки капитала.

Заключение

В указанных ранее нормативных актах (Порядок ведения сводных (консолидированных) учета, отчетности и Баланса финансово-промышленных групп и Методические рекомендации по составлению и представлению сводной бухгалтерской отчетности) речь идет об особом виде бухгалтерской отчетности, составляемой по группе взаимосвязанных предприятий, которая отличается от сводной бухгалтерской отчетности в традиционном ее понимании и в международной практике называется консолидированной отчетностью.

Ликвидировать сложившиеся терминологические несоответствия и законодательно закрепить понятие консолидированной отчетности в российской учетной практике призван разработанный и находящийся в настоящее время на чтении в Государственной думе РФ Федеральный закон «О консолидированной финансовой отчетности». Его основной задачей является переход от заявительного (добровольного) характера формирования консолидированной отчетности на основе МСФО к ее обязательному составлению и представлению публичными организациями.

Говоря о реформировании необходимо подчеркнуть, что автоматическое, без каких-либо изменений, принятие МСФО невозможно. Ведь, по сути, международные стандарты – это компромисс между ведущими системами учёта в мире.

Хотелось бы отметить, что Группа может не составлять сводную бухгалтерскую отчетность по правилам, предусмотренным нормативными актами и методическими указаниями по бухгалтерскому учету Минфина России.

Реформирование системы учета и отчетности сегодня требует, во-первых, установления механизма введения МСФО в правовое поле России, и, во-вторых, придания официального статуса такому виду бухгалтерской отчетности российских организаций, как консолидированная финансовая отчетность.

При сопоставлении сводной бухгалтерской отчетности составленной по правилам, предусмотренным нормативными актами и методическими указаниями по бухгалтерскому учету Минфина России и сводной отчетности составленной на основе МСФО можно увидеть, что данные отчетности, составленной по российским правилам, существенно отличается от финансовой информации, подготовленной в соответствии с МСФО.

В основе таких отличий - разное понимание ряда основополагающих элементов консолидации бухгалтерской отчетности. Это касается, в первую очередь, адресной направленности отчетности, объяснения достоверности, трактовки активов/имущества, применения метода начислений, требований осмотрительности, приоритета содержания перед формой и рациональности, а также возможности профессиональных суждений (оценок) при подготовке сводной отчетности.

Так, в российских нормативных документах недостаточно освещены многие моменты, касающиеся формирования консолидированной отчетности, процесса подготовки исходных данных, методики элиминирования определенных сумм. В данных вопросах российским бухгалтерам приходится опираться на соответствующие международные правила.

Но использование международных стандартов в России должно заключаться, прежде всего, в активном применении их при создании концепции бухгалтерского учета в рыночной экономике, что должно обеспечить общую сопоставимость бухгалтерской информации, формируемой российскими и западными компаниями. А при разработке национальных стандартов необходимо принять МСФО в качестве отправной точки, образца и критерия соответствия признанной в мире практики, что ни в коем случае не должно вести к игнорированию специфики рыночных отношений в России.

Библиография

- Российская Федерация. Кодексы. Гражданский кодекс Российской Федерации (части первая, вторая, третья и четвертая) (ред. от 13.07.2015) [Электронный ресурс] // Режим доступа: www.base.garant.ru

- Федеральный закон Российской Федерации от 21 ноября 1996 года N 129-ФЗ "О бухгалтерском учете". Принят Госдумой 23.02.1996 Одобрен Советом Федерации 20.03.1996 (с изм. и доп. от 30.06.2011) [Электронный ресурс] // Режим доступа: www.consultant.ru

- План счетов бухгалтерского учета финансово - хозяйственной деятельности организации и инструкции по его применению от 31 октября 2000 г. № 94н . (с изм и доп. от 8.11.2010) [Электронный ресурс] // Режим доступа: www.base.garant.ru

- Приказ Минфина РФ от 30 декабря 1996 г. N 112 "О Методических рекомендациях по составлению и представлению сводной бухгалтерской отчетности" (с изм. и доп. от 24.12.2010) [Электронный ресурс] // Режим доступа: www.consultant.ru

- Приказ Минфина РФ от 22.07.2003 N 67н. "О формах бухгалтерской отчетности организаций" (с изм и доп. от 8.11.2010) [Электронный ресурс] // Режим доступа: www.base.garant.ru

- Положение по бухгалтерскому учету «Учет расчетов по налогу на прибыль организаций» (ПБУ 18/02), утвержденное приказом Минфина РФ от 19 ноября 2002 г. № 114н (с изм. и доп. от 11.02.2008) [Электронный ресурс] // Режим доступа: www.consultant.ru

- Баканов М.И. Бухгалтерская (финансовая) отчетность. Учеб. пособие. - М.: Изд-во «Дашков и Ко», 2013. с.87-89

- Бернстайн Л.А. Анализ финансовой отчетности: теория, практика и интерпретация. Курс лекций. - М.: Изд-во «КНОРУС», 2014. с.104-105

- Бочаров В.В. Бухгалтерская отчетность организации. - М.: Изд-во «Городец», 2013. с.55-56

- Вакуленко Т.Г. Анализ бухгалтерской (финансовой) отчетности для принятия управленческих решений. - М.: Изд-во «НОРМА», 2015. с.30-33

- Новодворский В.Д. Консолидированная отчетность. Учебное пособие. - М.: Изд-во «ФЕНИКС», 2013. с.21-23

- Палий В.Ф. Международные стандарты финансовой отчетности. - М.: Изд-во «ФБК-ПРЕСС», 2014. с.422-424

- Пучкова СИ. Бухгалтерская (финансовая) отчетность организации и консолидированные группы. - М.: Изд-во «ЮНИТИ-ДАНА», 2014. с.26-28

- Сайфулин Р.С. Финансы предприятий: Учебное пособие. - М.: Изд-во «Гамма», 2012. с.97-99

- Селезнева Н.Н. Консолидированная бухгалтерская отчетность. Учебное пособие для вузов. - М.: Изд-во «А-Приор», 2013. с.60-63

- Скобелева И.П. Основные отличия сводной отчетности от консолидированной. - М.: Изд-во «Спарк», 2014. с.53-56

- Тимофеев С.К. Понятие сводной (консолидированной) отчетности. Учебное пособие. - М.: Изд-во «ИНФРА-М», 2015. с.71-74

- Фофанов В.А. Международные стандарты учета и финансовой отчетности. - М.: Изд-во «Сфера», 2013. с.44-46

- Чернышев Ю.Г. Анализ финансово - хозяйственной деятельности предприятия. - М.: Изд-во «Юстицинформ», 2013. с.37-39

- Шеремет А.Д. Финансовая отчетность. Учебник. - М.: Изд-во «Юрайт», 2014. с.16-18

Приложение 1

Приложение 2

- Юридические лица как субъекты предпринимательского права (Особенности некоторых субъектов предпринимательского права)

- Правовые отношения юридических лиц в гражданском обороте

- Задачи нотариата (Современные проблемы и тенденции развития нотариата)

- Анализ формирования торгового ассортимента на примере торговой компании «Элсвет»

- Коммерческая деятельность розничного торгового предприятия и ее совершенствование (на примере магазина «Бэбимаг» ИП Аникин Е.В.)

- Исследование корпоративной культуры и определение направлений для ее совершенствования на примере ПАО «Сбербанк России»

- Основание приобретения и прекращения права собственности

- Правовой статус физического лица

- Нотариат и его роль в защите гражданских прав и охраняемых законом интересов (Понятие, функции, назначение нотариата)

- Анализ денежных средств предприятия (на примере ОАО «АВТОАГРЕГАТ»)

- Технико-экономическая характеристика ОАО «Автоагрегат»

- УЧЕТ ТРУДА И ЗАРАБОТНОЙ ПЛАТЫ