Понятие хозяйственного учета, его виды, учетные измерители (Объекты бухгалтерского учета)

Содержание:

ВВЕДЕНИЕ

Учет, как вид деятельности, известен с древних времен. В широком смысле слова учет означает регистрацию каких-либо фактов и явлений. Можно говорить об учете движения звезд (астрономия), учете изменений окружающей среды (экология) и т.д. В узком смысле слова учет ограничен рамками производственной деятельности человека.

Актуальность темы исследования определяется тем, что хозяйственный учет является основой управления хозяйственными процессами. Он необходим для того, чтобы получать сведения о снабжении, производстве, обмене и распределении для осуществления управленческих функций. Необходимость учета вытекает из потребностей самого процесса производства. Известно, что основой существования человеческого общества является производство материальных благ. В процессе производства обществу требуется определенная информация, сведения о ходе процесса производства, т.е. обществу необходимы сведения о том, какие материальные ценности производятся, в каком количестве, какие средства вкладываются в производство, какие затраты труда используются и ряд других вопросов, связанных с процессом распределения и процессом потребления. Эти сведения можно получить только с помощью учета.

Основным поставщиком информации для управления организацией является бухгалтерский учет. Многочисленные изменения в законодательстве нашей страны повышают требования к знаниям основ бухгалтерского учета. Для того, чтобы правильно толковать нормы законодательства, прослеживать экономические тенденции в свете происходящих изменений, бухгалтер должен знать теорию, многолетний опыт предшественников, общепринятые правила и методики ведения бухгалтерского учета.

Целью курсовой работы является изучение видов хозяйственного учёта и учетных измерителей.

Для осуществления поставленной цели, необходимо решить ряд задач:

- раскрыть теоретические основы хозяйственного учёта;

- дать характеристику видам хозяйственного учёта.

- обозначить учетные измерители и дать им характеристику.

Объектом исследования является хозяйственный учёт.

Предметом исследования является сущность и виды хозяйственного учёта, учетные измерители.

В процессе написания работы были использованы следующие методы исследования: анализ, сравнение, сопоставление, классификация, обобщение.

Информационную базу исследования составили нормативные документы по бухгалтерскому учету, учебники, журналы, представленные в списке использованной литературы. При написании теоретических основ работы использованы научные труды таких отечественных авторов как Иванова Н.В., Лытнева Н.А., Богаченко В.М., Губин В.Е. и других авторов.

Курсовая работа состоит из введения, двух разделов, заключения, списка использованных источников.

Введение включает в себя актуальность изучаемой темы, цели и задачи, объект и предмет исследования, методы исследования, структуру работы.

В первом разделе работы рассмотрена сущность хозяйственного учета, проанализированы виды хозяйственного учета, учетные измерители.

Во втором разделе рассмотрены объекты и методы бухгалтерского учета, как наиболее важного составляющего хозяйственного учета.

1. Теоретические основы хозяйственного учета

1.1 Понятие и сущность хозяйственного учета

Под термином «хозяйственный учет» принято понимать отражение деятельности предприятия в процессе производства, реализации и распределения материальных ценностей в количественном и качественном выражении, носящее непрерывный характер [2, с.43].

Цель хозяйственного учета - это повышение эффективности работы предприятия. Для характеристики результатов работы предприятия используются специальные измерители.

Учет присутствует в жизни каждого человека, его ведут специалисты разных профессий (врач, экономист, строитель, учитель и др.), так как любому человеку необходимо знать, сколько было и сколько осталось каких-либо предметов, сколько нужно выполнить и чего не хватает и т.д. В профессиональной деятельности специалиста всегда присутствуют такие элементы как наблюдение, измерение, регистрация, обобщение данных. Они позволяют осуществлять контроль за состояние определенного самостоятельно функционирующего субъекта. С помощью этих элементов создается информация об этом субъекте. Наблюдение, измерение, регистрация, обобщение являются слагаемыми любого вида учета. Слагаемые везде одинаковы, но субъекты учета различны и многообразны. Для предпринимателя субъектом учета будет организация. В организации осуществляется хозяйственная деятельность, которая может быть производственной, торговой, заготовительной, сбытовой и др. Хозяйственная деятельность представляет собой последовательное сочетание взаимосвязанных, одновременно протекающих хозяйственных процессов. Наблюдение, измерение, регистрация, обобщение и контроль за хозяйственной деятельностью организации вместе взятые составляют сущность хозяйственного учета [3, с.32].

Хозяйственная деятельность организаций и лиц обусловливает потребность в ее учете и контроле. Основная цель хозяйственной деятельности ее участников в подавляющем большинстве случаев – получение прибыли. В процессе ее достижения предприниматели сталкиваются с требованиями налогового, трудового, таможенного, банковского и другого законодательства, ценообразования, требованиями неэкономического характера (пожарная безопасность, санитария и гигиена и т.д.). И для решения всех вопросов, соблюдения всех норм законодательства необходим строгий учет и контроль. Стоит только предпринимателю их ослабить, неизбежны штрафные санкции, административная ответственность и более серьезные меры со стороны государства, а также кредиторов [11].

учет в организации дело с информацией о финансово-хозяйственной деятельности. информации о финансово-хозяйственной деятельности с возникновения до использования четыре этапа, представлены на 1.

Информация о фактах деятельности

Предоставление лицам для принятия решений

обработка

хранение

1 – Этапы жизненного потока информации

Как из рисунка 1, информации в хозяйственном состоит из четырех этапов [11, с.41]:

1), измерения и хозяйственных операций с натуральных, трудовых и измерителей;

2) обработка с применением машинных методов;

3) информации в бумажных машинных носителях;

4) информации учета в систематизированном заинтересованным лицам для управленческих решений.

за хозяйственной организации является элементом хозяйственного . Оно осуществляется для качественных изучаемых объектов деятельности. После следует второй - измерение, т.е. новление количественных объектов. На третьем сведения о качественной и характеристиках фактов регистрируют записи на различные информации (первичные ). Однако , содержащейся в первичных , часто бывает либо необходима ее группировка и для принятия обоснованных решений, для чего и четвертый этап учета [4, .54].

Основной целью учета является своевременного и качественного информации о и хозяйственной деятельности. поток информации для управления предприятием, , обоснования и управленческих решений на уровнях, а также для стратегии и тактики предприятия на , для выявления резервов и положения предприятий-конкурентов.

При хозяйственного учета значение учетные критерии, с которых определяют , количество, рабочее и прочие деятельности предприятия. критерии называют измерителями.

Общая хозяйственного представлена на рисунке 2 [9, .31].

Хозяйственный учет

С

Бухгалтерский

Оперативно-технический

:

социально-экономические и процессы в результате и изучения информации

х средства, процессы или операции при непрерывной регистрации

о факты, явления, в процессе наблюдения

:

количественные и показатели, а также данные о деятельности хозяйствования

документирование операции

о сведения

Используется для:

резервов выполнения программы организации

за выполнением программы организации

р и контроля за производственной организации

Рисунок 2 - схема учета

Для того хозяйственный учет был он должен отвечать требованиям, из которых являются [9, .34]:

- Сопоставимость показателей с показателями плана. Она для контроля за плановых заданий и для данных для планирования. и плановые показатели быть по методам исчисления и по (единицы измерения: руб., шт.);

- учета особенно для оперативного производством. Оперативная требует на планируемый день иметь о наличии , объеме выпускаемой и т.д.;

- Точность и правдивость , то есть информация быть (приписки, изменение с целью качества сбыта искажают картину, что, в счете, приводит к управленческим решениям);

- учета. Обеспечивается всех , происходящих в организации. проводить учет на каждом участке : поступление , ремонт и т.д.

- Ясность и учета имеют значение для привлечения к управлению . Информация должна выражена в единицах , понятных широкой (например, продукции в денежном );

- Экономичность учета , что при четкой организации на его ведение быть минимальными (, компьютеризация учета).

, хозяйственный учет – это отражение и характеристика хозяйственных в целях контроля над их и управления ими.

Таким , хозяйственный представляет собой наблюдения, измерения, , группировки и обобщения об объектах деятельности для контроля и .

1.2 Учетные измерители

измерители — единицы хозяйственных , явлений и процессов, для их отражения в учете. С измерителей выявляются: , количество, и прочие показатели предприятия [7, с.68].

три вида учетных : натуральные, трудовые и (рисунок 3 ).

измерители

Денежные

Натуральные

Рисунок 3 - учетных

Натуральные измерители для характеристики учитываемых в натуральном выражении.

измерители для учета соответствующих учета в физических массы (килограммы, ), длины (, метры), объема (, кубические метры), .

Наблюдаемые факты и измеряют в единицах (тоннах, и т.п.) и регистрируют в первичных . Данные первичных систематизируют и в специальные учетные [6, с.82].

Отличительной натуральных измерителей использование их для характеристики однородных . Можно подсчитать полученной продукции вида во подразделениях организации, но в то же нельзя суммировать виды продукции. К измерителям меры массы, , площади, времени, , количества и др. С помощью измерителей количественный товарно-материальных ценностей, продукции, нематериальных , работ, и т.д.

Натуральные измерители, как кг, м, шт., кв. м, необходимы для количественного объектов учета: продукции, , материалов и пр. в единицах , массы, объема, . Они нужны для надзора за ценностей, заготовления, производства и , для анализа отчетных .

Трудовые измерители для количественного затрат труда в хозяйственной деятельности и в единицах времени (, часах, ). Они применяются для расчета платы работникам, труда и др. показателей. измери, как и натуральные, невозможно в качестве всеобщего хозяйственной деятельности в целом. На их применяют в сочетании с , например, при установлении выработки, вычислении труда [6, .87].

С помощью таких измерителей, как человеко-час, , можно определить труд и его в единицах рабочего . Данный вид измерителей одновременно с натуральными. На их устанавливаются нормативы, рассчитывается , определяется производительность .

Денежные измерители — и обобщающие учета, т. к. этот вид позволяет выразить все явления и процессы в эквиваленте. На их определяется стоимость , себестоимость продукции, расчетные процедуры, баланс и [6, с.89].

Денежные выступают в качестве показателей. Они позволяют разнородные и факты хозяйственной дея и выразить их одном . В соответствии со статьей 11 РФ «О бухгалтерском и отчетности» активы и принимаются к бухгалтерскому в рублях. При этом в учете параллельно отражать обязательств в иностранной в соответствии с договорами с партнерами. измерители отражают состояние организации (, прибыль, убыток, и т.д.), характеризуют рас дисциплину (дебиторскую и задолженность) [4, с. 29].

Денежные позволяют вести имущества и все хозяйственные операции в стоимостной оценке (в и копейках), что позволяет данные о имущества организаций, продукции и результатах деятельности.

Для большей денежный используют в сочетании с и трудовыми (при уровня средней платы, себестоимости единицы ).

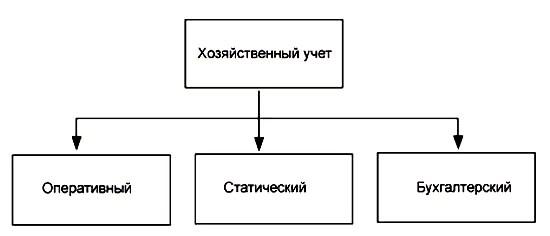

1.3 Виды хозяйственного и их характеристика

Решение перед учетом задач три вида хозяйственного : оперативный, статистический и (рисунок 4). из них выполняет свои и имеет свою применения, но они взаимосвязаны и друг [4, с.35].

Оперативный учет для оперативно-тактического руководства и предприятием и дает об отдельных хозяйственной деятельности. К учету относятся, , учет рабочего , отгрузки и т.п. Такие данные быть получены из документов, графиков, по , телефаксу или в беседе. Оперативный не постоянен во времени, так как в нем возникает по мере [4, с.37].

4 - Виды хозяйственного

Оперативный учет для осуществления текущего и управления , а также цехами, , производствами и т.п. С помощью учета производится информации о материальных, трудовых и ресурсов предприятия, об выпуска готовой , ее отгрузке и , о наличии производственных , состоянии незавершенного и т.д. Источником информации для таких могут быть , данные, сообщенные по , факсу, переданные в форме. учет может во времени и надобность в нем по мере необходимости. Это отличительная оперативного учета [4, .39]. Информация этого учета отражается с всех измерителей натуральных, , денежных, однако последнего носит характер. Это с тем, что разнородность отдельных , отражаемых в оперативном , не требует постоянного , что является отличительным признаком вида учета. получения информации третьим признаком оперативного . Оперативный учет вестись на любом месте, получать информацию о , любым сотрудником вне зависимости от его служебного - от простого до руководителя. Следующий признак оперативного состоит в том, что далеко не вся денного имеет документальное . Такова четвертая черта оперативного . Однако в учете возможно данных оперативного , если они документально . Так, для получения об объеме готовой за отчетный период информация о ежедневных выпуска продукции в разрезе и в целом по предприятию.

учет необходим для получения по отдельным этапам деятельности. Оперативный помогает своевременно управленческие по возникающим ситуациям в деятельности, повышает работы всех предприятия [4, .41].

Оперативный учет на местах производства ( работ, оказания ): учет , выпуска продукции, ее , реализации, учет на (наличие запасов), данных по (прием, увольнение) и т. п.

учет выполняет каждодневного аккумулирования по всей предприятия для своевременного на возникающие вопросы, требуют неотлагательного .

Пример учета.

1. Данные по выпуска продукции за в случае необходимости принять по изменению технологии .

2. Учет расходования и выявленные отклонения от помогают его сохранность и использование.

образом, целью учета является своевременно на отклонения от принятых , выявление скрытых , контроль производственных .

Целью учета является за экономическими и социальными общественной жизни, информации о , объемах производства, данных и, как следствие, прогноза социально-экономического общества [2, .48].

Методы статистического : наблюдение и регистрация, , использование данных и бухгалтерского . Обязанности по ведению учета возложены на предприятия.

Данные учета не только предприятием, но и органами управления и народным хозяйством.

применения статистического учета быть отдельное , отрасль хозяйства и вся в целом. Статистический , или статистика, явления, которые массовый характер в экономики, науки, , образования и т.д. учет широко выборочные методы и регистрации. Сведения, в результате исследований, помогают различные процессы и их дальнейшее развитие [3, .65].

Статистический изучает явления, обобщающий или массовый , причем эти явления протекать в областях деятельности (, культура, образование, и пр.). Статистика собирает и информацию о различных областей , определяет тенденции их , о движении материальных и ресурсов, о ценах на товары, и услуги, и т.п. Целью обобщения является и прогнозирование развития общества. В исследованиях широко выборочный метод и регистрации, учет и переписи, а данные оперативного и учета. Статистический ведется , работающими в специализированных (комитетах по статистике), создаются и объединяются по признаку. и организации представляют в по статистике специальную по утвержденным формам.

учет под собой сплошное, , взаимосвязанное отражение деятельности предприятия на первичных в различных измерителях [7, .18].

В бухгалтерском учете учет всех без свершившихся и оформленных фактов, хозяйственными операциями. образом, раскрывается сплошного деятельности предприятия.

непрерывности характеризуется в наблюдении и записи в документах [2, .51].

Особенность взаимосвязанного означает отражение в любой хозяйственной как одновременное двух или более объектов. Например, зарплаты из кассы задолженность перед сотрудниками и в кассе.

Этим учет отличается от видов и повышает его роль и в общей системе .

Предназначение бухгалтерского графически на рисунке 5.

Бухгалтерский является

Орудием имущества

Средством экономической организации

Источником информации

Рисунок 5 – бухгалтерского учета

бухгалтерского обусловлены экономическими и целями создания . К важнейшим задачам учета [2, с.40].

- Контроль за плана;

- Обеспечение всех видов ;

- Контроль за труда и мерой ;

- Укрепление режима и хозяйственного расчета.

учет количественную сторону явлений в непрерывной их с качественной стороной регистрации фактов, как в натуральном, так и в измерении. Каждый хозяйственный факт, документально хозяйственной операцией. имеет место отражение финансовой и деятельности , всего его имущества и его формирования, всех производственных запасов, фондов, на производство и реализацию , денежных средств, предприятия. Хозяйственные , отражаемые в учете, непрерывно во времени в виде . Причем каждый факт документально - бумажным документом или на машинных информации. Документальное хозяйственной придает ей юридическую . В бухгалтерском учете все и хозяйственные процессы отражаются в выражении, на основе натуральных и трудовых [2, с.44].

Бухгалтерский учет особое в системе хозяйственного и в отличие от других учета по следующим [3, с.32].:

- документален — основанием для бухгалтерской записи служить специально документ;

- сплошным и непрерывным во , так как при ведении бухгалтерского необходимо фиксировать все без факты деятельности;

- отражает все и хозяйственные операции натуральных и трудовых в единой оценке;

- ведется на предприятии, осуществляющем деятельность, т.е. он ограничен отдельного ;

- осуществляется специальной предприятия — бухгалтерией;

- регламентирован законодательными и документами.

образом, бухгалтерский осуществляет сбор, и обобщение информации о деятельности путем сплошного, и документального учета хозяйственных операций в денежном .

Совокупность применения видов хозяйственного , их своевременность, полнота и позволяют осуществлять эффективную , не допуская непроизводительных , потерь от брака, резервы , снижать себестоимость, прибыль

2. Объекты и субъекты бухгалтерского учета

2.1. Объекты бухгалтерского

Объектами бухгалтерского являются [5, с.29]:

1) (активы);

2) источники имущества ();

3) хозяйственные операции.

бухгалтерского учета , что денежная оценка равна оценке источников имущества. Так, например, организации – является имущества, а его приобретения могут – взносы учредителей в фонд при создании , прибыль, банков и займы организаций и т.д.

По выполняемым в хозяйственной деятельности подразде на [5, с.33]:

1) внеоборотные ;

2) оборотные активы;

активы включают в основные , нематериальные активы, к установке, во внеоборотные активы и другие .

Основные средства в хозяйственной деятельности , сохраняя при этом форму, и свою стоимость на продукт частями в амортизационных отчислений. средства — это труда. К ним относятся , сооружения, переда устройства, машины и , транспортные , вычислительная техника, , инвентарь и другое .

Нематериальные активы - это вид , не имеющий формы, приносящий и выраженный в денежной . К |ним относятся марки, , сертификаты, патенты на , права пользования.

во внеоборотные активы— это по созданию средств, нематериальных и других видов активов [11, с.132].

активы в от внеоборотных завершают оборот в течение го производственного цикла и теряют натурально-вещественную форму. активы подраз на [5]:

- оборотные активы в производства;

- активы в сфере .

К оборотным активам в производства относятся материалы (, запасные части, ные материалы, топливо, изделия, тара и др.), на производство (ное производство) и расходы периодов.

К оборотным в сфере обращения готовая , товары, товары , расходы на реализацию, средства, дебиторская , финансовые

К денежным средствам наличные деньги в , денежные документы, средства в форме, переводы в .

Финансовые вложения в в себя приобретенные бумаги (, облигации), предоставленные организациям займы.

задолженность— это средства орга, временно находящиеся у организаций и подлежащие по истечении определенного пе. Дебиторы — организаций, покупатели и , которые должны нам. задолженность перед возникает у продукции, товаров, лиц по денежным средствам, на хозяйственные расходы и командировки, органов по излишне суммам в бюджет, по излишне выплаченным по заработной , учредителей по вкладам в фонд и т.д.

Рассмотренная классификация имущества () по выполняемым им в процессе производства по принципу возрастания ликвидности, что находит в активе отечественных организаций. представляет собой активов превращаться в . Наиболее являются денежные , краткосрочные финансовые , а наименее ликвидными – средства [5, .126].

Источники формирования (пассивы) классифицируются на:

- источники;

- заемные .

К собственным относятся уставный , резервные фонды, фонд, целевое , нераспре прибыль, резервы расходов [9, с.98].

фонд представляет совокупность в денежном выражении (учредителей) в имущество для осуществления хозяйственной .

Резервные образуются в соответствии с и учредительными документами.

фонд включает в фонды ки внеоборотных и оборотных , проведенной в соответствии с РФ , сумму разницы продажной и стоимостью акций, в процессе формирования фонда акционерного (при общества, при последующем уставного фонда за продажи акций по , превышающей стоимость).

Целевое является источником, из организации получают средства для ния мероприятий целевого (строительство дорог, садов ит.д.). источниками средств являются , целевые бюджетные и фонды, средства организаций. источник носит характер использования и к собственным.

Резервы расходов в установленном порядке равномерного включения расходов в себестоимость продукции. К ним резервы на оплату отпусков работников, затрат по ремонту средств и т.д.

В от сроков использования источники подразделяются на дол и краткосрочные [7, с.101].

К заемным относятся кредиты и займы юридических и лиц сроком погашения 1 года.

заемные источники за счет кредитов и сроком погашения до 1 , кредиторской и доходов будущих .

Кредиторская задолженность собой задолженность перед , подрядчиками и другими . Она состоит из задолженности по за поставленные материальные , подрядчикам за работы и оказанные , бюджету и внебюджетным по налогам и сборам, социальной населения, работникам по труда, учредителям по .

Доходы будущих представляют доходы, полученные () в отчетном периоде, но к будущим отчетным (например, арендная плата от ).

Третьим объектом учета являются операции [2, .55].

Хозяйственная операция – это или событие, вызывающие в объеме, составе, и использовании (активов) и (или) формирования имущества () организации [2, с.56].

В деятельности осуществляется многочисленное хозяйственных операций. часть хозяйственных относится к хозяйственным процессам: , производство и реализация .

В процессе заготовления () организация производственные запасы, необходимые для осуществления деятельности сырье, , товары, труда. Денежные обмениваются на материальные . С учетом транспортно-заготовительных по их приобретению фактическая себестоимость запасов.

Процесс характеризуется тем, что в нем происходит трудовых , предметов (заготовленных ценностей) и средств (основных средств), на изготовление вида продукта. операции данного отражают материальных и ресурсов, денежное которого образует себестоимость произведенной . Процесс заканчивается моментом готовой продукции на [6, с.108].

Процесс позволяет готовую продукцию (, услуги, товары) в форму в возросшей с учетом . Полная себестоимость продукции включает себестоимость и расходы по ее реа.

Таким , в процессе заготовления, и реализации происходит последовательное (пре) имущества (активов) из формы в другую, в чего создаются для расширенного и накопления капитала .

2.2. Методы бухгалтерского учета

Методы бухгалтерского - это совокупность (способов), посредством исследуются объекты учета [2, с.22]. образом, обеспечивает познание мета. Отдельные и способы называются метода учета. Существует элементов метода учета, которые на четыре .

Элементами, обеспечивающими за хозяйственной деятельностью, документация и инвентаризация [3, .60].

Документ - свидетельство о факте хозяйственной , придающее юридическую данным кого учета.

- способ проверки наличия имуще, обязательств сопоставления с данными учета на определенную . Инвентаризация проводится в контроля материальных ценностей, средств и проверки и достоверности данных учета. и сроки инвентаризации устанавливаются 12 «Инвентаризация имущества и » Закона РФ «О бухгалтерском ».

Элементами, измерение объектов учета, являются и калькуляция [6, с.71].

- способ измерения имущества и тельств. С ее помощью все операции в бухгалтерском в натуральных и показателях отражаются в выражении. Правила имущества организации международными оценки, законодательством и ми актами РФ. Оценка и обязательств регламентируется в 11 «Оценка и обязательств» Закона РФ «О учете» от 06.12.2011 [1].

Калькуляция – это исчисление единицы ленной продукции ( работ и услуг). представляет собой группировки , относящихся к одному из (снабжения, производства, ), и определения себе отдельных продукции (работ, ) или приобретенных товарно-материальных . Этот элемент основой для производственно-коммерческой организации и для повышения эф его работы по выпуску продукции.

, обеспечивающими регистрацию бухгалтерского учета, счета и двойная .

Счета учета представляют группировки и текущего информации по экономически признакам учета. На каждый учета открывается счет [8, с.114].

записью способ взаимосвязанного хозяйственной операции, изменение одновременно на счетах, на эти объекты в одной и той же . Метод двойной , когда одна и та же операция на двух разных счетах в равных , обеспечивает контроль в учете [8, .116].

Элементами, обеспечивающими и обобщение информации об бухгалтерского учета, баланс и .

Бухгалтерский баланс способом экономической ки и обобщения информации об организации по и размещению и по источникам , выраженным в денежной на определенную дату. баланс на две равновеликие совокупности - актив и пассив. Он остатки счетов, показывают организации (актив) и (пассив).

Отчетность - это показателей учета, в форме таблиц и характеризующих ственное и финансовое организации за определенный од. Состав отчетности определен ст. 13 « бухгалтерской », а порядок ее представления - ст. 14 «ление бухгалтерской отчетности» Закона РФ «О бухгалтерском учете» от 06.12.2011 N402-ФЗ [1].

2.3 Совершенствование бухгалтерского учета

Совершенствование бухгалтерского учета на предприятии – это многогранный, систематический и целенаправленный процесс. В его составе можно выделить несколько важных этапов [7, с.432].

– выстраивание и совершенствование структуры службы бухгалтерского учета;

– детальная проработка положений учетной политики и поддержание ее актуальной версии;

– внедрение современных технологий обработки учетной информации;

– контроль за безусловным и своевременным выполнением графика документооборота;

– анализ и оценка применяемой системы учета, проработка возможности применения наиболее рациональной и эффективной ее формы в рамках действующего законодательства;

– построение и улучшение СВК (системы внутреннего контроля);

– иные этапы (в зависимости от устанавливаемых руководством задач, масштабов и структуры фирмы, специфики ее деятельности и др.).

Поскольку бухгалтерский учет это непрерывный процесс сбора, регистрации, систематизации и обобщения информации в составе хозяйственного учета, совершенствование бухгалтерского учета в первую очередь направлено [7, с.434]:

- на устранение причин недостаточной оперативности и несовершенства средств обработки учетной информации;

- достижение оптимального баланса между потребностью руководства фирмы в необходимой информации и возможностями бухгалтерского учета (необходимость полноты, своевременности и качества учетной информации);

- формирование посредством бухгалтерского учета информации, позволяющей пользователям принимать эффективные управленческие решения, и т. д.

Важными звеньями процесса совершенствования бухгалтерского учета являются также [9, с.343]:

- выстраивание эффективного взаимодействия системы бухгалтерского учета с организацией производства, планированием и управлением;

- использование современных достижений автоматизации и компьютеризации, для организации и улучшения системы бухгалтерского учета.

Компьютеризация учетного процесса позволяет [9, с.345]:

- обрабатывать огромные массивы информации;

- осуществлять регламентные операции нажатием одной клавиши, что уменьшает риск учетных ошибок и снижает затраты времени бухгалтера;

- формировать разнообразные отчеты;

- проводить анализ информации;

- наладить взаимодействие по получению и обмену информацией посредством создания системы АРМ (автоматизированных рабочих мест);

- оперативно использовать учетную информацию на всех этапах управления предприятием;

- осуществлять иные функции.

Для того, чтобы автоматизация и компьютеризация способствовали совершенствованию учетного процесса руководству фирмы нужно добиться:

- степени обученности персонала и наличия соответствующих навыков работы с программами;

- умения пользователей формулировать задачи своего участка учета перед системными администраторами (или иными компьютерными специалистами) с целью наладки существующих модулей под специфику работы фирмы и иные производственные нюансы;

- наличия в штате фирмы программистов со знанием основ бухучета.

ЗАКЛЮЧЕНИЕ

Хозяйственный учет неотделим от жизни людей. Он играет очень важную роль как для каждого предприятия и организации, так и для всей страны в целом, поскольку только благодаря учету возможен контроль над наличием и движением средств, обобщением информации о хозяйственных процессах и т.д.

Основной целью хозяйственного учета является формирование своевременного и качественного потока информации о финансовой и хозяйственной деятельности. Основу хозяйственного учета составляют наблюдение, измерение, регистрация, обобщение и контроль. Хозяйственный учет является количественным отражением и качественной характеристикой хозяйственных процессов в целях контроля над их развитием и управления ими.

Значительное место во всей системе хозяйственного учета занимает такой его вид, как бухгалтерский учет. В основе бухгалтерского учета лежат базовые международные принципы и стандарты, которые применяются во всех странах. Особенностью бухгалтерского учета является то, что все хозяйственные операции оформляются документами. Для успешного ведения учета на предприятии необходимо соблюдать установленные принципы и стандарты бухгалтерского учета.

В условиях рыночной экономики хозяйственный учет нуждается в постоянном развитии. Это относится и к теории, и к методологии бухгалтерского учета как науки, и к практической организации учета на конкретном предприятии

Ежегодно утверждаются новые документы, разрабатываются инструкции, рекомендации, стандарты учета и отчетности, которые призваны повысить роль и значение хозяйственного учета в области управления, контроля и анализа хозяйственной деятельности предприятии.

Список использованных источников

- Федеральный закон от 06.12.2011 N402-ФЗ (ред. от 28.12.2015) «О бухгалтерском учете» (с изм. и доп., вступ. в силу с 01.01.2018) // Парламентская газета. – 09-15.12.2011. – N54. Статья 45.

- Богаченко В.М. Бухгалтерский учет: учебник / В.М. Богаченко, Н.А. Кириллова. – Изд. 16-е, перераб. и доп. – Ростов н/Д : Феникс, 2014. – 509 с.

- Брыкова Н.В. Основы бухгалтерского учета: учеб. пособие: Допущено Минобразованием России / Н.В. Брыкова, – 9-e изд., испр. – М. : Академия, 2015. – 144 c.

- Бурмистрова Л.М. Бухгалтерский учет: Учебное пособие. / Л.М. Бурмистрова. – 2-e изд., перераб. и доп. – М. : Форум, 2015. – 304 с. –

- Губин В.Е. Анализ финансово-хозяйственной деятельности: Учебник / В.Е. Губин, О.В. Губина. – 2-e изд., перераб. и доп. – М. : ИД ФОРУМ: НИЦ ИНФРА-М, 2015. – 336 с.

- Иванова Н.В. Бухгалтерский учет: учебник: Рекомендовано ФГАУ «ФИРО» / Н.В. Иванова. – 8-e изд., перераб. и доп. – М. : Академия, 2016 – 336 c.

- Лытнева Н.А. Бухгалтерский учет: Учебник. / Н. А. Лытнева, Л.И. Малявкина, Т.В. Федорова. – 2-e изд., перераб. и доп. – М. : ИД ФОРУМ: НИЦ ИНФРА-М, 2016. – 512 с.

- Соколов Я.В. Счета бухгалтерского учета: содержание и применение: справочное пособие / Я.В. Соколов, В.В. Патров, Н.Н. Карзаева. – М. : Финансы и статистика, 2013. – 576 с.

- Щербакова В.И. Теория бухгалтерского учета: Учебник / В.И. Щербакова – М. : ИД ФОРУМ: НИЦ ИНФРА-М, 2015. – 352 с.

- Приказ Минфина России от 06.10.2008 N106н (ред. от 18.12.2013) «Об утверждении положений по бухгалтерскому учету» (вместе с «Положением по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008)», «Положением по бухгалтерскому учету «Изменения оценочных значений» (ПБУ 21/2008)») (Зарегистрировано в Минюсте России 27.10.2008 N 12522) [Электронный ресурс] // КонсультантПлюс : [справ.-прав. cистема]. – М., 1992. – Доступ из локальной сети. – Режим доступа: http://znanium.com/go.php?id=436589

- Канке А. А. Анализ финансово-хозяйственной деятельности предприятия [Электронный ресурс] : учебное пособие / А.А. Канке, И.П. Кошевая. - 2-e изд., испр. и доп. – Москва : ИД ФОРУМ: НИЦ Инфра-М, 2015. – 288 с. – Режим доступа: http://znanium.com /bookread.php?book=373890 .

- Основные функции в системе менеджмента

- Современное состояние мировой индустрии спорта (Существующие рынки спортивной индустрии)

- Юридический позитивизм как теория права (Истоки юридического позитивизма)

- Классификация языков программирования высокого уровня»

- Определение, основные задачи , функции бухгалтерского учета

- Управление поведением в конфликтной ситуации (ДИТ ДБ АО «Сбербанк»)

- Сотрудничество с родителями младших школьников в организации воспитательного процесса (Рекомендации родителям )

- Организационная структура управления

- Общие особенности кадровой стратегии корпораций. ( ООО «К-ХОЛДИНГ» )

- Методы отбора персонала

- Нотариат в РФ (Виды нотариальных действий)

- Рекламные стратегии компаний на отраслевых рынках (ПАО «ВымпелКом»)