Определение, основные задачи , функции бухгалтерского учета

Содержание:

ВВЕДЕНИЕ

Произошедшие в нашей стране глубокие экономические перемены обусловили переход на новый уровень системы бухгалтерского учета.

Бухгалтерский учет является информационной системой, необходимой для принятия управленческих решений и являющаяся его информационной базой. Бухгалтерский учет напрямую связан с перспективами развития систем управления, поскольку он является информационной платформой современных систем управления организаций, на его долю приходится порядка 75% финансово-экономической информации, в том числе необходимые при выработке текущих и стратегических управленческих решений. Эти обстоятельства выдвигают в число приоритетов разработку эффективных и понятных стандартов бухгалтерского учета, которые должны быть совместимы с международными стандартами.

В связи с этим, актуальность данного вопроса обусловила выбор темы данного исследования.

Целью данной курсовой работы является исследование цели, функций и задач бухгалтерского учета.

Задачи, поставленные в работе:

1) изучить состав и значение законодательных и нормативных документов по бухгалтерскому учету;

2) рассмотреть виды отчетности, формируемые на базе бухгалтерского учета;

3) дать оценку процесса реформирования бухгалтерского учета в соответствии с МСФО;

4) по результатам проведенного исследования сделать выводы и заключение.

Основу исследования составляют труды российских и зарубежных ученых в области теории и практики бухгалтерского учета, формирования бухгалтерской отчетности. Вопросами реформирования российской системы бухгалтерского учета занимались такие ученые, как Гетьман В. Г., Мельник М. В., Палий В. Ф., Соколова Е. С. и другие.

Работа содержит введение, три главы, заключение и список использованной литературы.

1. Задачи и функции бухгалтерского учета, законодательное регулирование бухгалтерского учета на предприятиях

Бухгалтерский учет представляет собой формирование документированной систематизированной информации об объектах бухгалтерского учета в соответствии с определенными требованиями и составление на ее основе бухгалтерской (финансовой) отчетности[1]. Данные бухгалтерского учета используются для принятия управленческих решений и составления бухгалтерской отчетности. Бухгалтерский учет всегда функционирует только в рамках юридического лица.

Задачами бухгалтерского учета являются[2]:

– формирование полной и достоверной информации о деятельности организации и ее имущественном положении;

– обеспечение информацией внутренних и внешних пользователей для контроля за соблюдением законодательства, сохранностью и эффективным использованием имущества организации;

– своевременное предупреждение негативных факторов в финансово-хозяйственной деятельности и выявление внутрихозяйственных резервов.

Исходя из задач формируются функции бухгалтерского учета:

1) Информационная функция – сбор, регистрация и обобщение информации и предоставление ее различным группам пользователей.

2) Контрольная функция. Качественная информация позволяет осуществлять контроль по следующим направлениям:

– обеспечению сохранности собственности;

– рациональному использованию различных видов ресурсов (трудовых, материальных, финансовых);

– выполнению плановых показателей;

– формированию полной себестоимости продукции;

– надзору за деятельностью различных подразделений организации и т.д.

3) Аналитическая функция заключается в анализе сформированных в системе бухгалтерского учета показателей. При анализе фактические показатели сравниваются с плановыми, нормативными, сметными и т.д. Данные анализа применяются в дальнейшем при планировании показателей. В этом заключается функция обратной связи[3].

Бухгалтерский учет в информационной системе управления организаций может быть представлен следующей схемой:

СИСТЕМА УПРАВЛЕНИЯ ОРГАНИЗАЦИЕЙ

Орган управления

Уровни управления

Высший

Средний

Оперативный

Финансовый учет

Управленческий учет

Налоговый учет

Информационная система бухгалтерского учета

Первичный учет

Текущий учет

Сводный учет

Объект управления

Текущая деятельность

Финансовая деятельность

Инвестиционная деятельность

Отчетность

Внутренняя (сегментарная)

Статистическая

Финансовая (налоговая)

Информация прямой связи

Рисунок 1 – Бухгалтерский учет в системе управления организацией

Регулирование бухгалтерского учета и отчетности в РФ представляет собой установление единых обязательных правил ведения учета и формирования финансовой отчетности и осуществляется компетентны- ми органами посредством разработки и утверждения законодательных, нормативных актов и актов методического характера. Таким образом, определяя принципы регулирования бухгалтерского учета, принято рас- сматривать систему государственных органов и нормативных документов по учету и отчетности.

Система нормативного регулирования бухгалтерского учета в РФ в настоящее время в РФ принята четырех уровневая система нормативного регулирования бухгалтерского учета (таблица 1).

Таблица 1

Система нормативного регулирования бухгалтерского учета, действующая в Российской Федерации[4]

|

Уровень |

Виды документов |

|

1 уровень Законодательный |

Закон № 402-ФЗ, другие федеральные законы |

|

2 уровень Федеральный нормативный |

Федеральные стандарты |

|

3 уровень Отраслевой нормативный уровень |

Отраслевые стандарты |

|

4 уровень Методологический уровень |

Рекомендации в области бухгалтерского учета |

|

5 уровень Организационный |

Стандарты экономического субъекта (учетная политика, приказы, распоряжения организации) |

Основным документом первого уровня нормативного регулирования является Федеральный Закон «О бухгалтерском учете»[5], в котором определяется роль и место бухгалтерского учета в системе законодательных актов Российской Федерации, его цели и задачи, общие методы ведения и нормативного регулирования, обязанности и ответственность организаций по ведению бухгалтерского учета и отчетности. Целями Закона о бухгалтерском учете являются установление единых требований к бухгалтерскому учету, в том числе бухгалтерской (финансовой) отчетности, а также создание правового механизма регулирования бухгалтерского учета.

В соответствии с законом система регулирования бухгалтерского учета состоит из следующих аспектов[6]:

1. Вводится смешанное регулирование бухгалтерского учета – государственное и негосударственное (со стороны профессионального сообщества и пользователей, данных бухгалтерского учета).

2. Вводится общественный контроль за содержанием разрабатываемых документов, регулирующих правила ведения бухгалтерского учета, и практикой их применения, для чего создается Совет по стандартам бухгалтерского учета.

3. Устанавливается жесткая иерархия документов, регулирующих бухгалтерский учет, обеспечивающая взаимосвязь и непротиворечивость нормативной базы.

4. Применение международных стандартов определено как основа разработки федеральных и отраслевых стандартов.

5. Разграничиваются полномочия органов, осуществляющих разработку правил (в том числе стандартов) бухгалтерского учета, и контроля за их исполнением.

6. Принципы регулирования бухгалтерского учета.

В статье 20 Закона № 402-ФЗ[7] перечисляются основные принципы его регулирования, которые направлены на обеспечение выполнения требований достоверности, непротиворечивости, единства нормативной базы и рациональности ведения бухгалтерского учета.

7. Документы в области регулирования бухгалтерского учета.

Перечень видов документов, регулирующих бухгалтерский учет в России, определен статьей 21 Закона № 402-ФЗ[8]. Данные документы, образуя единую систему нормативного регулирования бухгалтерского учета, формируются различными субъектами регулирования, а именно[9]:

- государственными органами – федеральные стандарты, отраслевые стандарты;

- негосударственными (саморегулируемыми) организациями – рекомендации в области бухгалтерского учета;

- непосредственно хозяйствующими субъектами – стандарты экономического субъекта.

На наш взгляд, особо следует отметить обязательные требования к содержанию федеральных стандартов, включая безусловное наличие в них определений и признаков рассматриваемых в документах объектов бухгалтерского учета, условий их принятия к бухгалтерскому учету, способов денежного измерения, требований к учетной политике и другие наиболее существенные аспекты.

Важным положением статьи 21 Закона № 402-ФЗ является и содержащаяся в ней норма о взаимосвязи документов, регулирующих бухгалтерский учет, их иерархической последовательности, при которой документы более низкого уровня не должны противоречить документам более высокого уровня: «Федеральные и отраслевые стандарты не должны противоречить настоящему Федеральному закону. Отраслевые стандарты не должны противоречить федеральным стандартам».

Рекомендации в области бухгалтерского учета, а также стандарты экономического субъекта не должны противоречить федеральным и отраслевым стандартам».

Таким образом, принятие Федерального закона о бухгалтерском учете № 402-ФЗ сало одним из шагов на пути к достижению поставленных целей по активации применения Международных стандартов финансовой отчетности в нашей стране.

Отдельные нормы, регулирующие бухгалтерский учет, содержатся в иных законодательных актах: Гражданском кодексе РФ, Трудовом кодексе РФ, Бюджетном кодексе РФ, Налоговом кодексе РФ и других кодексах.

К нормативным документам второго уровня нормативного регулирования относятся Федеральные стандарты бухгалтерского учета – в настоящее время это Положения по ведению бухгалтерского учета и бухгалтерской отчетности и Положения по бухгалтерскому учету отдельных объектов учета[10].

Главное назначение таких положений - раскрыть правовые и методологические нормы, закрепленные в Федеральном законе «О бухгалтерском учете». Положения представляют собой общие предписания по ведению бухгалтерского учета фактов хозяйственной жизни экономических субъектов, правила подготовки и представления бухгалтерской (финансовой) отчетности. В настоящее время утверждено 24 ПБУ отдельных объектов учета. В последующем данные Положения будут пересматриваться, будут разрабатываться ПБУ, разработчиком которых в соответствии со статьей 27 Федерального закона «О бухгалтерском учете» может быть любой субъект негосударственного регулирования бухгалтерского учета. Утверждает ФСБУ уполномоченный федеральный орган – Минфин РФ.

Третий уровень нормативного регулирования включает отраслевые стандарты, регулирующие вопросы учета в отдельных отраслях: строительстве, сельском хозяйстве, транспорте, торговле и др[11].

Четвертый уровень нормативного регулирования включает нормативные правовые акты органов исполнительной власти (Минфина РФ, Федеральной налоговой службы и др.), иных правительственных органов, устанавливающие принципиальные нормы, которые необходимо использовать при разработке положений пятого уровней. В качестве примера можно привести План счетов бухгалтерского учета и Инструкцию по его применению от 31.10.2000 г. № 94 н[12].

Пятый уровень нормативного регулирования – организационный, включает нормативные локальные акты, разрабатываемые и утверждаемые самим экономическим субъектом, обеспечивающие учетную политику для целей бухгалтерского учета и налогового учета. Назначение нормативных документы пятого уровня - определить правила рациональной организации бухгалтерского учета с применением прогрессивных форм и способов ведения учета для выбора каждой организацией приемлемых для нее вариантов. Документы этого уровня, которые формируются непосредственно в организациях и составляют систему внутренних норм и инструкций, отражающих специфику данной организации[13].

Учетная политика является одним из основных стандартов экономического субъекта, требующих грамотного и четкого составления, а в дальнейшем – соблюдения ее требований для целей как бухгалтерского, так и налогового учета. В случае проверки контролирующими органами учетная политика, чаще всего, запрашивается в обязательном порядке. Если в учетной политике отражается полнота раскрытия информации касательно ведения бухгалтерского и налогового учета, если эти данные обоснованы требованиями законодательства, это позволит избежать ошибок в дальнейшей работе бухгалтерии организации.

Важно заметить, что состав и содержание учетной политики должны обеспечивать рациональное ведение бухгалтерского учета, исходя из условий хозяйствования и величины организации[14].

В целях соблюдения требования рациональности Федеральный закон «О бухгалтерском учете» устанавливает возможность применения упрощенных способов ведения бухгалтерского учета и составления упрощенной бухгалтерской (финансовой) отчетности субъектами малого предпринимательства[15].

2. Виды отчетности, формируемой на базе бухгалтерского учета

Данные о деятельности, экономического субъекта за определенный период времени, собираются в соответствующие учетные регистры и из них переносится в сформированном виде в бухгалтерскую документацию.

Бухгалтерская отчетность представляется как множество факторов, показывающих состояние имущественных и финансовых операций предприятия приходящих на отчетную дату, и экономические результаты. Отчетный период – это определенный промежуток времени, в течение которого предприятие формирует финансовую документацию[16].

Бухгалтерская отчетность представляет собой совокупность информации о деятельности предприятия и о результатах его финансово-хозяйственной деятельности за конкретный период времени. Бухгалтерская (финансовая) отчетность составляется по данным бухгалтерского учета по утвержденным формам.

Правила формирования и публичность отчетности являются основополагающей системой бухгалтерского учета в международной практике. Каждой компании необходимо привлекать инвесторов и кредиторов. Этому способствует информация, содержащаяся в бухгалтерской (финансовой) отчетности.

Бухгалтерская отчетность является полной и достоверной, если она сформирована в соответствии с правилами ведения бухгалтерского учета и законодательным актами.

В соответствии с приказом министерства финансов, бухгалтерская отчетность предприятия должна отражать достоверное и полное представление об экономическом положении организации и всех изменениях произошедших за определенный промежуток времени.

В отечественной практике принято использовать понятие «бухгалтерская отчетность», что подтверждается в ст. 2 Федерального закона «О 14 Приказ Минфина России от 06.10.2008 N 106н Положение по бухгалтерскому учету "Изменения оценочных значений" (ПБУ 21/2008)[17].

Наряду с этим, в Федеральном законе «Об акционерных обществах» употребляется термин «финансовая отчетность».

Федеральный закон «Об аудиторской деятельности» обозначает уже отчетность предприятий и организаций как финансовую отчетность аудируемых единиц. В настоящий момент конкретного понятия бухгалтерской или финансовой отчетности в России нет. Финансовая отчетность компании отображает систему конкретных показателей, обрисовывающих условия и результаты деятельности предприятия за определенный период.

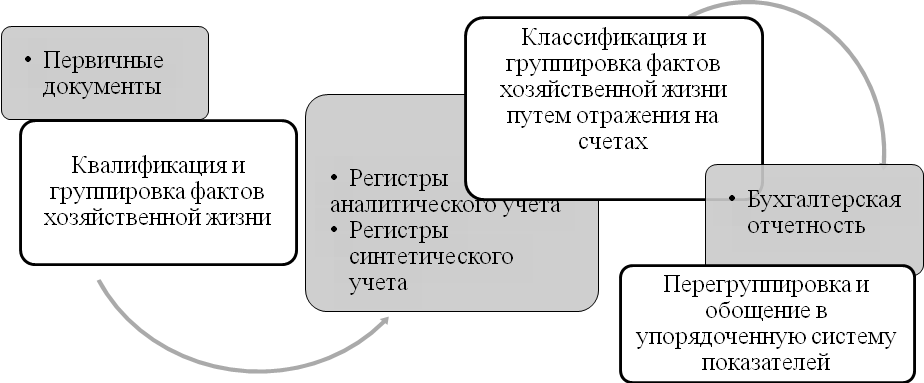

Информация о хозяйственных операциях совершенных экономическим субъектом на протяжении отчетного периода обобщается в соответствующих учетных регистрах, а из них в агрегированном виде переноситься в бухгалтерскую отчетность. Таким образом, отчетность, интегрируя информацию всех видов учета, представляет ее в виде таблиц и пояснений к ним, удобных для восприятия пользователями информации.

Последовательность обобщения учетных данных представлена на рисунке 2.

Бухгалтерскую отчетность организаций классифицируют по следующим основным признакам[18]:

- периодичность составления;

- объем сведений, содержащихся в отчетности;

- объем деятельности;

- степень обобщения отчетных данных.

Рисунок 2 – Последовательность обобщения учетных данных

В зависимости от охватываемого периода деятельности организации различают промежуточную и годовую отчетность. Промежуточной считается отчетность, составленная на внутригодовую дату (месячная, квартальная), такая отчетность составляется нарастающим итогом с начала отчетного года. В состав промежуточной отчетности входит: бухгалтерский баланс и отчет о прибылях и убытках. Отчетность по итогам года является годовой, в нее включаются: бухгалтерский баланс, отчет о прибылях и убытках, приложения к ним и пояснения[19].

По объему содержащихся в отчетах сведений различают частную и общую отчетность. Частная отчетность включает в себя информацию о работе организации на одном участке ее деятельности. Общая отчетность характеризует хозяйственную деятельность организации в целом.

В зависимости от объемов деятельности организации можно выделить три варианта формирования бухгалтерской отчетности: упрощенный (для малых предприятий); стандартный (для средних и крупных предприятий); множественный (для крупнейших организаций, которые имеют несколько видов деятельности, сегментов)[20].

При составлении бухгалтерской отчетности следует руководствоваться требованиями Положения по бухгалтерскому учету 4/99 «Бухгалтерская отчетность организации» (ПБУ 4/99), а при формировании показателей бухгалтерской отчетности – действующими Положениями по бухгалтерскому учету (ПБУ)[21].

Для всех пользователей бухгалтерской (финансовой) отчетности полезной и наиболее значимой информаций являются качественные характеристики.

Согласно п. 6. ПБУ 4/99 «бухгалтерская отчетность должна давать достоверное и полное представление о финансовом положении организации, финансовых результатах ее деятельности и изменениях в ее финансовом положении». Для этого при составлении отчетности организации должны придерживаться следующих общепринятых принципов[22]:

Понятность. Доступность для понимания очень важный критерий. Не каждый пользователь информации обладает полными профессиональными знаниями, желанием трудиться, тратить время и ответственно изучать информацию. Если отчет окажется очень сложным, то пользователь не сможет принять правильное и важное экономическое решение.

Уместность. Информация будет полезной для пользователей, если она уместная. Информация будет являться уместной, когда она помогает в принятии важных экономических решений предприятия. Помощь заключается в оценке прошлых, настоящих и будущих периодов, проведении анализа при необходимости. Также проводя работу по исправлению ошибочных оценок прошлых периодов, прогнозированию будущего финансово-экономического состояния предприятия и других аспектов, интересующих пользователей. К ним относится способность предприятия выполнять все свои финансовые обязательства.

Существенность. Информация является существенной, если ее пропуск или отсутствие влечет за собой массу ошибок, искажение информации, что влияет на недостоверность отчета. Недостоверная информация в отчете влияет на дальнейшее принятие экономического решения. Искажение или пропуск данных влияет на существенность отчета. Исходя из этого, отмечено, что существенность определяет отсчетную точку.

Надежность. Информация является надежной, если она достоверная.

Любую информацию можно назвать надежной, если она получена из официальных источников, когда на нее можно положиться, нет серьезных ошибок, пропусков и искажений. Только тогда пользователь может положиться на такую информацию, воспользоваться ей в полной мере, составить грамотный достоверный отчет и быть уверенным в правильном предоставлении.

Преобладание сущности над формой. В этом принципе говорит о том,что акцент делается не на юридическую форму, а на отражение информации с существенной точки зрения, чтобы увеличить полезность и достоверность информации

Нейтральность. Принцип нейтральности основан на том, что информация должна быть непредвзятой, то есть нейтральной. Таким образом, информация, которая содержится в отчете, не будет влиять на достижение планируемого результата и на принятие решения.

Осмотрительность. Этот принцип говорит о том, чтобы составители финансовой отчетности были осмотрительны и соблюдали осторожность при формировании суждений и расчетов. Необходимо избегать сомнительных долгов и бороться с неопределенностями и многими событиями. В противном случае информация не будет нейтральной, следовательно, утратит качество надежности

Полнота. Чтобы составить правильный, достоверный отчет и увидеть результат деятельности предприятия, информация, используемая при составлении отчетности должна быть полной с учетом существенности и затрат. Любой пропуск сделает отчет ложным и ненадежным.

Сопоставимость. Для того, чтобы определить тенденции развития организации и увидеть результат ее деятельности необходимо сопоставлять отчетность и показатели компании с разными периодами, тенденциями, другими компаниями. Отражение и измерение разных финансовых результатов компании позволив исключить ошибки, найти новые способы увеличения прибыли и развиваться на рынке.

Своевременность. Для достижения уместности, достоверности, надежности, полезности, необходимо соблюдать сроки своевременного предоставления информации. Информация может оказаться неактуальной, устаревшей, что повлечет за собой неверное экономическое решение и административную ответственность и мало полезной для пользователей соответствующей информации. Руководитель обязан сбалансировать своевременное предоставление надежно и достоверной информации.

Баланс между выгодами и затратами. Выгоды должны превышать затраты на ее получение. Эта характеристика показатель рентабельности предприятия.

Если фирма не будет приносить доход, это будет свидетельствовать о том, что предприятие убыточное и были приняты неверные экономические и управленческие решения.

Достоверное и объективное представление. О результатах деятельности предприятия говорят изменения в лучшую сторону финансовых положений компании. Применения всех основных качественных характеристик общепринятых стандартов обеспечивает объективную и достоверную картину о финансовой деятельности предприятия и ее развитии.

Все показатели, отражаемые в отчетности, должны обосновываться надлежаще оформленными первичными документами и бухгалтерскими записями, и эти показатели должны полностью отражать все факты хозяйственной жизни, имевшие место в отчетном году.

Таким образом, помимо указанных выше требований к качеству представляемой в отчетности информации при составлении бухгалтерской отчетности должны соблюдаться следующие требования к ее оформлению и содержанию определенные ПБУ 4/99[23]:

- правильность оформления, наличие всех обязательных реквизитов;

- бухгалтерская финансовая отчетность должна включать показатели деятельности всех филиалов, представительств и иных подразделений (в т.ч. выделенных на отдельные балансы);

- соблюдение периода составления и сдачи бухгалтерской отчетности;

- отчетность составляется на русском языке в рублевой валюте.

- данные представляемой бухгалтерской отчетности приводятся минимум за два года – отчетный и предшествующий отчетному (в бухгалтерском балансе за три года), в тысячах рублей без десятичных знаков. Если у организации существенные обороты, то разрешается представление данных отчетности в миллионах рублей;

- исправление ошибок обязательно подтверждать подписью лиц, их осуществляющих, с указанием даты исправления;

- бухгалтерская отчетность подписывается руководителем и главным бухгалтером или руководителем организации и руководителем специализированной организацией, либо специалистом, ведущим бухгалтерский учет[24].

3. Реформирование бухгалтерского учета и отчетности в России в соответствии с международными стандартами учета и отчетности

В Российской Федерации экономическая среда постоянно изменяется, что влечет за собой внедрение различных механизмов управления процессами экономики, среди которых можно выделить бухгалтерский учет.

Роль и концепции бухгалтерского учета потерпели кардинальные преобразования с переходом российской экономики к рынку. Был декларирован переход к современной системе учета.

Постановлением Правительства РФ от 06.03.1988г. №283 была утверждена Программа реформирования бухгалтерского учета в соответствии с Международными стандартами финансовой отчетности[25].

Необходимость разработки мероприятий по сближению отечественной практики бухгалтерского учета и международной обусловлено обстоятельствами ведения бизнеса, так как появилась возможность привлечения иностранного капитала.

Главная идея реформирования бухгалтерского учета - это установление национальной системы бухгалтерского учета, соответствующей интернациональным стандартам финансовой отчетности и условиям рыночной экономики.

Изначально проводился выбор между системами международных стандартов - US GAAP или МСФО - американской или европейской. Предпочтение было отдано МСФО.

Американские стандарты отчетности US GAAP представляют собой свод правил и практических инструкций, в то время как МСФО построены на основе «Концепции» (принципов), что предполагает большую многовариантность учетной практики и позволяет достаточно гибко применять их в различных спорных ситуациях, опираясь на профессиональное суждение специалистов по МСФО[26].

Начало реформирования учета в России непосредственно связано с принятием Государственной программы перехода Российской Федерации на принятую в международной практике систему учета и статистики в соответствии с требованиями развития рыночной экономики, утвержденной постановлением Верховного Совета РФ от 23.10.1992 г. № 3708-1, целью которой являлось приведение национальной системы учета в соответствие с требованиями рыночной экономики и Международными стандартами финансовой отчетности (МСФО)[27].

Но при достижении этих целей возникали определенные проблемы, которые тормозили реформирование. Первой из них является нестабильность налогового законодательства, из-за которой основная экономическая сущность хозяйственных операций по значимости отодвигалась на второе место, уступая процессу оптимизации налогообложения. Так же не менее важной причиной было непонимание у практикующих бухгалтеров целесообразности их использования.

Чтобы решить данные проблемы Правительство России разработало 06.03.1998 г. Программу реформирования бухгалтерского учета в соответствии с МСФО, которая содержит основную массу требований международных стандартов[28].

Также в этом Плане внимание концентрируется на проблемах развития бухгалтерской профессии, таких как развитие саморегулирования в сфере оказания бухгалтерских услуг, ежегодное повышение квалификации специалистов учета и введение новой системы аттестации, разработанных на основе стандартов Международной федерации бухгалтеров.

Что касается компаний, то в Плане развития учета содержатся положения, в которых говорится о постепенном приближении составляемой отчетности к МСФО. А также переход к данным стандартам запланирован для аудиторов.

Также 01.07.2004 г. была одобрена «Концепции развития бухгалтерского учета и отчетности в Российской Федерации на среднесрочную перспективу для установления наиболее значимых направлений развития учета и отчетности, разработанная Министерством финансов»[29].

Ключевым направлением являлся постепенный переход на МСФО с учетом готовности профессиональной среды и ее потенциала.

На всем пространстве РФ МСФО начали свое действие 25.11.2011 г., с момента вступления в силу Приказа Министерства Финансов «О введении в действие МСФО и разъяснении МСФО на территории РФ», разработанного совместно с ЦБ РФ[30]. Тексты этих стандартов были зарегистрированы 05.12.2011г. в Министерстве юстиции и опубликованы в справочных системах.

К настоящему времени для перехода на принятую систему учета и отчетности в нашей стране сделано достаточно много.

Разработано 24стандарта, в их числе и такие, в которых рассматриваются принципиально новые понятия, заимствованные из международных стандартов, провело большую работу по методологическому регулированию российских положений по бухучету (ПБУ) в направлении сближения их с МСФО[31].

Преобразованная система учета намного лучше соответствует потребностям рыночной экономики. Основное отличие все же продолжает сохраняться - основным потребителем бухгалтерской информации продолжает оставаться государство в лице налоговых органов, а регулирующая роль участников делового оборота - инвесторов, кредиторов, менеджеров, а также самих бухгалтеров и аудиторов - сведена к минимуму.

Таким образом, переход на МСФО обусловлен следующими обстоятельствами:

- российские ПБУ имеют давнюю традицию, но они изначально не были предназначены для финансовых рынков. Их совершенствование в последние годы ведется на основе МСФО.

- рынку необходима сопоставимая информация. МСФО дают подробную картину деятельности организации.

- МСФО отражают опыт компаний по всему миру и представляют наилучшую практику.

Применение Международных стандартов финансовой отчетности основывается на 2-х принципах[32]:

1) принцип непрерывности деятельности;

2) принцип начисления.

Принцип непрерывности деятельности основывается на том, что организация функционирует, действует, процветает и в дальнейшем будет продолжать деятельность не менее чем 1 год. Исходя из этого определено, что организация не проводит процесс ликвидации, сокращения структур и рабочих, а также нет необходимости прекращать процесс своей деятельности. Таким образом, активы организации отражаются в учете по первоначальной стоимости без учета ликвидационных расходов. В случае если организация начинает процесс ликвидации, сокращения штаба и прекращения своей деятельности, в финансовой отчетности этот факт должен отражаться в следующем порядке[33]:

1. Отражать оценку имущества по ликвидационной стоимости.

2. Производить списание активов, которые не могут быть получены в полном объеме.

3. Осуществлять начисление обязательств в связи с прерыванием договоров и экономическими санкциями.

Принцип начисления основывается на том, что доходы и расходы отражаются независимо от фактического получения их предприятием. Важен не сам факт получения или расход денег, а возникновение начисления. Таким образом, этот принцип предполагает:

4. Результат совершенной операции отражается по факту.

5. Операция отражается в том отчетном периоде, в котором осуществлена.

6. Отражение информации о платежах, помимо фактических.

Формируются обязательства как к оплате, так и к получению.

Таким образом, принцип начисления предоставляет полную картину, как влияют операции на дальнейшее финансовое состояние предприятия. Этот принцип обеспечивает полную и достоверную информацию для всех пользователей. По финансовым отчетам, основанным по этому принципу можно проследить будущие поступления и обязательства по денежным средствам, помимо совершенных сделок и денежных средств, которые уже поступили.

В данный момент по Международным стандартам отчетность составляют банковские учреждения, страховые организации, и компании, чьи облигации участвуют в торгах.

Однако абсолютный переход на МСФО невозможен, так как не каждый Международный стандарт имеет свой аналог в Российской системе бухгалтерского учета. Из-за новых стандартов требуются изменения в плане счетов, которые в скором времени будут внесены Министерством финансов[34].

Кроме того, переход к новым стандартам влечет за собой немаленькие затраты, как и у организаций, которые должны платить за переобучение специалистов, услуги консультантов, тратиться на новое программное обеспечение, аудит, так и со стороны государства, оплачивающего все реформы. Но по словам специалистов, эти затраты окупятся после перехода на МСФО.

Несмотря на все эти трудности, которые возникают при переходе от национальных стандартов, МСФО выгодны российскому бизнесу. Так как отчеты, оформленные с помощью этих стандартов, более информативные, открытые и отражают реальное состояние компании, тем самым помогая руководству оценить эффективность управления организацией. Так же МСФО-отчет будет более полезен для привлечения инвесторов, из-за того, что содержит в себе оценки и прогнозы развития компании.

Таким образом, современное ведение бизнеса требует, чтобы предприятия всех стран составляли внешнюю отчетность по единым стандартам, на понятном международном языке бизнеса. Отсутствие прозрачности корпоративной отчетности российских компаний сдерживает приток иностранных инвестиций в российскую экономику.

Основной задачей реформирования бухгалтерского учета в РФ является сближение российской системы бухгалтерского учета и МСФО, а также реализация новой схемы утверждения федеральных стандартов бухгалтерского учета и отчетности и разъяснений к ним. Это позволит повысить качество и эффективность регулирования бухгалтерского учета и будет способствовать дальнейшему совершенствованию законодательства Российской Федерации в этой области.

Заключение

В результате выполнения работы, пришли к таким выводам:

Организация бухгалтерского дела в России осуществляется в соответствии с законодательством о бухгалтерском учете, другими федеральными законами, указами Президента РФ и постановления Правительства РФ.

Содержанием бухгалтерского дела в современных условиях является не только ведение бухгалтерского учета и составление отчетности, а так же выполняет контрольную, информационную функцию.

История развития бухгалтерского учета насчитывает более шести тысяч лет и включает в себя девять этапов. Особое значение отводится возникновению двойной записи и созданию персональных компьютеров, которые позволили автоматизировать учет. Бухгалтерский учет называют языком экономики.

В настоящее время бухгалтерский учет называют языком бизнеса. Это связано с тем, что именно он формирует информацию о коммерческой деятельности хозяйствующего субъекта, которая необходима для проведения анализа финансово-хозяйственной деятельности, для принятия оптимальных управленческих решений, как самого предприятия, так и партнеров по бизнесу.

Регулирование бухгалтерского учета и отчетности в РФ представляет собой установление единых обязательных правил ведения учета и формирования финансовой отчетности и осуществляется компетентными органами посредством разработки и утверждения законодательных, нормативных актов и актов методического характера. Таким образом, определяя принципы регулирования бухгалтерского учета, принято рассматривать систему государственных органов и нормативных документов по учету и отчетности.

Основным документом, регулирующим учет является Федеральный закон от 06.12.2011 г. № 402-ФЗ «О бухгалтерском учете».

Учетная политика является важнейшей составляющей успешной деятельности предприятия. Именно эффективная учетная политика позволяет грамотно организовать учет на предприятии с целью повышения экономической выгоды.

Основными направлениями развития бухгалтерского дела и бухгалтерского учета на современном этапе являются:

- применение стандартов международного учета и отчетности;

- повышение профессионального уровня бухгалтеров;

- развитие профессиональных организаций бухгалтеров;

- совершенствование системы внутреннего контроля.

Таким образом, правильная организация бухгалтерского учета это не только залог успеха конкретного хозяйствующего субъекта, но и в целом всего государства.

Список использованных источников

- О бухгалтерском учете [Электронный ресурс]: Федеральный закон от 06.12.2011 г. N 402-ФЗ. - Доступ из справочно-правовой системы «КонсультантПлюс». – Режим доступа: http://www.consultant.ru

- Положение по бухгалтерскому учету 4/99 «Бухгалтерская отчетность организации» (приказ Минфина РФ от 06.07. 1999 № 43н)( в ред. 08.11.10г.). - Доступ из справочно-правовой системы «КонсультантПлюс». – Режим доступа: http://www.consultant.ru

- Положение по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ5/01[Электронный ресурс]: Приказ Минфина РФ от 09.06.2011 № 44н. - Доступ из справочно-правовой системы «КонсультантПлюс». – Режим доступа: http://www.consultant.ru

- Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации[Электронный ресурс]: Приказ Минфина РФ, утв. 29 июля 1998г. №34н. - Доступ из справочно-правовой системы «КонсультантПлюс». – Режим доступа: http://www.consultant.ru

- Положение по бухгалтерскому учёту «Учётная политика организации» ПБУ 1/2008 (Утв. Приказом Минфин РФ от 06.10.2008 № 106н) (в ред. Приказов Минфина РФ от 11.03.2009 № 22н, от 25.10.2010 № 132н, от 08.11.2010 № 144н, от 27.04.2012 № 55н, от 18.12.2012 № 164н) // Консультант Плюс [Электронный ресурс]: - режим доступа - http://www.consultant.ru.

- План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкция по его применению, утвержденные Приказом Минфина РФ от 31.10.00г. №94н (в ред. от 07.05.2003г.). // Консультант Плюс [Электронный ресурс]: - режим доступа - http://www.consultant.ru.Бабаев Ю.А. Бухгалтерский финансовый учет: учебник для вузов / Ю.А. Бабаев, Л.Г. Макарова, А.М. Петров. - М.: Вузовский учебник, 2014. - 463 c.

- О введении в действие МСФО и Разъяснений МСФО на территории РФ [Электронный ресурс]: приказ Минфина РФ от 25 нояб. 2011№160н. // Доступ из справ.правовой системы «КонсультантПлюс».

- Постановление Правительства РФ от 06.03.1988г. №283.

- Бухгалтерский (финансовый) учет: учебное пособие. / В. С. Быков, Т. В. Горбунова, И. В. Ромашкина. - М.: Кнорус, 2015. - 246с.

- Бухгалтерский финансовый учет: учебное пособие. / под ред. Ю. И. Сигидова, Г. Н. Ясменко. -М.: ИНФРА-М, 2015. - 366 с.

- Вещунова Н.Л. Бухгалтерский и налоговый учет: Учебник / Н.Л. Вещунова. - М.: Проспект, 2014. - 848 c.

- Воронченко Т.В. Теория бухгалтерского учета: учебник и практикум для академического бакалавриата. - М.: Юрайт, 2015. -276 с.

- Масло Р.В. Теория бухгалтерского учёта: учебное пособие / Р.В. Масло Р.В. - Саратов: Вузовское образование, 2013. – 481 c.

- Миславская Н.А. Бухгалтерский учет: Учебник / Н.А. Миславская, С.Н. Поленова. - М.: Дашков и К, 2014. - 592 c.

- Развитие системы бухгалтерского учета субъектов малого предпринимательства: точка зрения / Н. А. Миславская, Д. П. Дзбоева // Международный бухгалтерский учет. - 2011. - N 21. - С.29-34.

- Тихомиров М.Ю. Бухгалтерский учет по новым правилам: практическое пособие. - М.: Форум, 2015. - 160с.

- Уткина С.А. Составление бухгалтерских проводок в организациях разных отраслей. Практическое пособие .-М.:ОМЕГА-Л,2012.-260с.

- Харьков В.Н. Бухгалтерский финансовый учёт: учебное пособие / В.Н. Харьков. - М.: Финансы и статистика, 2012. - 224 c.

-

О бухгалтерском учете [Электронный ресурс]: Федеральный закон от 06.12.2011 г. N 402-ФЗ. - Доступ из справочно-правовой системы «КонсультантПлюс». – Режим доступа: http://www.consultant.ru ↑

-

Бабаев Ю.А. Бухгалтерский финансовый учет: учебник для вузов / Ю.А. Бабаев, Л.Г. Макарова, А.М. Петров. - М.: Вузовский учебник, 2014. - 463 c. ↑

-

Бухгалтерский (финансовый) учет: учебное пособие. / В. С. Быков, Т. В. Горбунова, И. В. Ромашкина. - М.: Кнорус, 2015. - 246с. ↑

-

Бабаев Ю.А. Бухгалтерский финансовый учет: учебник для вузов / Ю.А. Бабаев, Л.Г. Макарова, А.М. Петров. - М.: Вузовский учебник, 2014. - 463 c. ↑

-

О бухгалтерском учете [Электронный ресурс]: Федеральный закон от 06.12.2011 г. N 402-ФЗ. - Доступ из справочно-правовой системы «КонсультантПлюс». – Режим доступа: http://www.consultant.ru ↑

-

Тихомиров М.Ю. Бухгалтерский учет по новым правилам: практическое пособие. - М.: Форум, 2015. - 160с. ↑

-

О бухгалтерском учете [Электронный ресурс]: Федеральный закон от 06.12.2011 г. N 402-ФЗ. - Доступ из справочно-правовой системы «КонсультантПлюс». – Режим доступа: http://www.consultant.ru ↑

-

О бухгалтерском учете [Электронный ресурс]: Федеральный закон от 06.12.2011 г. N 402-ФЗ. - Доступ из справочно-правовой системы «КонсультантПлюс». – Режим доступа: http://www.consultant.ru ↑

-

Бухгалтерский финансовый учет: учебное пособие. / под ред. Ю. И. Сигидова, Г. Н. Ясменко. -М.: ИНФРА-М, 2015. - 366 с. ↑

-

Вещунова Н.Л. Бухгалтерский и налоговый учет: Учебник / Н.Л. Вещунова. - М.: Проспект, 2014. - 848 c. ↑

-

Бухгалтерский финансовый учет: учебное пособие. / под ред. Ю. И. Сигидова, Г. Н. Ясменко. -М.: ИНФРА-М, 2015. - 366 с. ↑

-

План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкция по его применению, утвержденные Приказом Минфина РФ от 31.10.00г. №94н (в ред. от 07.05.2003г.). // Консультант Плюс [Электронный ресурс]: - режим доступа - http://www.consultant.ru. ↑

-

Вещунова Н.Л. Бухгалтерский и налоговый учет: Учебник / Н.Л. Вещунова. - М.: Проспект, 2014. - 848 c. ↑

-

Положение по бухгалтерскому учёту «Учётная политика организации» ПБУ 1/2008 (Утв. Приказом Минфин РФ от 06.10.2008 № 106н) (в ред. Приказов Минфина РФ от 11.03.2009 № 22н, от 25.10.2010 № 132н, от 08.11.2010 № 144н, от 27.04.2012 № 55н, от 18.12.2012 № 164н) // Консультант Плюс [Электронный ресурс]: - режим доступа - http://www.consultant.ru. ↑

-

О бухгалтерском учете [Электронный ресурс]: Федеральный закон от 06.12.2011 г. N 402-ФЗ. - Доступ из справочно-правовой системы «КонсультантПлюс». – Режим доступа: http://www.consultant.ru ↑

-

Бухгалтерский финансовый учет: учебное пособие. / под ред. Ю. И. Сигидова, Г. Н. Ясменко. -М.: ИНФРА-М, 2015. - 366 с. ↑

-

Положение по бухгалтерскому учёту «Учётная политика организации» ПБУ 1/2008 (Утв. Приказом Минфин РФ от 06.10.2008 № 106н) (в ред. Приказов Минфина РФ от 11.03.2009 № 22н, от 25.10.2010 № 132н, от 08.11.2010 № 144н, от 27.04.2012 № 55н, от 18.12.2012 № 164н) // Консультант Плюс [Электронный ресурс]: - режим доступа - http://www.consultant.ru. ↑

-

Бухгалтерский финансовый учет: учебное пособие. / под ред. Ю. И. Сигидова, Г. Н. Ясменко. -М.: ИНФРА-М, 2015. - 366 с. ↑

-

Бухгалтерский (финансовый) учет: учебное пособие. / В. С. Быков, Т. В. Горбунова, И. В. Ромашкина. - М.: Кнорус, 2015. - 246с. ↑

-

Бухгалтерский (финансовый) учет: учебное пособие. / В. С. Быков, Т. В. Горбунова, И. В. Ромашкина. - М.: Кнорус, 2015. - 246с. ↑

-

Бухгалтерский финансовый учет: учебное пособие. / под ред. Ю. И. Сигидова, Г. Н. Ясменко. -М.: ИНФРА-М, 2015. - 366 с. ↑

-

Положение по бухгалтерскому учету 4/99 «Бухгалтерская отчетность организации» (приказ Минфина РФ от 06.07. 1999 № 43н)( в ред. 08.11.10г.). - Доступ из справочно-правовой системы «КонсультантПлюс». – Режим доступа: http://www.consultant.ru ↑

-

Положение по бухгалтерскому учету 4/99 «Бухгалтерская отчетность организации» (приказ Минфина РФ от 06.07. 1999 № 43н)( в ред. 08.11.10г.). - Доступ из справочно-правовой системы «КонсультантПлюс». – Режим доступа: http://www.consultant.ru ↑

-

Бухгалтерский (финансовый) учет: учебное пособие. / В. С. Быков, Т. В. Горбунова, И. В. Ромашкина. - М.: Кнорус, 2015. - 246с. ↑

-

Постановление Правительства РФ от 06.03.1988г. №283 ↑

-

Воронченко Т.В. Теория бухгалтерского учета: учебник и практикум для академического бакалавриата. - М.: Юрайт, 2015. -276 с. ↑

-

Харьков В.Н. Бухгалтерский финансовый учёт: учебное пособие / В.Н. Харьков. - М.: Финансы и статистика, 2012. - 224 c. ↑

-

Бухгалтерский (финансовый) учет: учебное пособие. / В. С. Быков, Т. В. Горбунова, И. В. Ромашкина. - М.: Кнорус, 2015. - 246с. ↑

-

Бабаев Ю.А. Бухгалтерский финансовый учет: учебник для вузов / Ю.А. Бабаев, Л.Г. Макарова, А.М. Петров. - М.: Вузовский учебник, 2014. - 463 c. ↑

-

О введении в действие МСФО и Разъяснений МСФО на территории РФ [Электронный ресурс]: приказ Минфина РФ от 25 нояб. 2011№160н. // Доступ из справ.правовой системы «КонсультантПлюс». ↑

-

Воронченко Т.В. Теория бухгалтерского учета: учебник и практикум для академического бакалавриата. - М.: Юрайт, 2015. -276 с. ↑

-

Бабаев Ю.А. Бухгалтерский финансовый учет: учебник для вузов / Ю.А. Бабаев, Л.Г. Макарова, А.М. Петров. - М.: Вузовский учебник, 2014. - 463 c. ↑

-

Бабаев Ю.А. Бухгалтерский финансовый учет: учебник для вузов / Ю.А. Бабаев, Л.Г. Макарова, А.М. Петров. - М.: Вузовский учебник, 2014. - 463 c. ↑

-

Воронченко Т.В. Теория бухгалтерского учета: учебник и практикум для академического бакалавриата. - М.: Юрайт, 2015. -276 с. ↑

- Управление поведением в конфликтной ситуации (ДИТ ДБ АО «Сбербанк»)

- Анкетирование как метод маркетингового исследования

- Проблема адаптации персонала и молодых специалистов в организации (Особенности адаптации)

- ПРОЦЕССЫ ПРИНЯТИЯ РЕШЕНИЙ В ОРГАНИЗАЦИИ( Теоретико-методологические аспекты принятия управленческих решений)

- Управление рисками в проектной среде (ОАО «Силовые машины» )

- Определение объема необходимой и достаточной информации при принятии решения

- Рекламные стратегии компаний на отраслевых рынках (ПАО «ВымпелКом»)

- Понятие хозяйственного учета, его виды, учетные измерители (Объекты бухгалтерского учета)

- Основные функции в системе менеджмента

- Современное состояние мировой индустрии спорта (Существующие рынки спортивной индустрии)

- Юридический позитивизм как теория права (Истоки юридического позитивизма)

- Классификация языков программирования высокого уровня»