Понятие хозяйственного учета, его виды и учетные измерители

Содержание:

Введение

Актуальность изучения данной темы непосредственно связано с тем, что в современных условиях развития экономики требования к бухгалтерскому учету более жесткие и перечень их гораздо шире, чем это имело место в условиях затратной экономики.

Прежде всего, это связано с переориентацией целей управления на конечный результат деятельности организации – получение прибыли. В современных условиях, как уже отмечалось, бухгалтерский учет по сути представлен тремя видами учета:

-финансовым;

-управленческим;

-налоговым.

Финансовый учет ориентирован на удовлетворение информацией внешних пользователей. Управленческий учет обслуживает аппарат управления фирмы и направлен на решение как ее текущих задач(производственный учет), так и стратегических целей(стратегический учет)

Налоговый учет призван правильно рассчитывать налогооблагаемую базу по отдельным видам налогов, их сумму и своевременно производить расчеты по ним с бюджетом.

Таким образом, содержание отмеченных функций управления в виде планирования, контроля и оценки эффективности принимаемых решений реализуется благодаря бухгалтерскому учету, информационная система которого дает ее внутренним и внешним пользователям полную картину финансово-хозяйственной деятельности фирмы.

Предметом данной работы является процесс хозяйственной деятельности предприятии.

Объект-понятие хозяйственного учета.

Целью данной работы является необходимость охарактеризовать понятие хозяйственного учета.

Достижение данной цели предполагает решение ряда следующих задач:

1.Осветить процесс развития представлений о хозяйственном учете в исторической ретроспективе.

2.Охарактеризовать понятие «хозяйственный учет»

3.Классифицировать хозяйственный учет.

1 Исторические представления о понятии «хозяйственный учет»

1.1 Развитие исторических представлений о понятии «хозяйственный учет»

Первый этап учета решал задачи качественного определения вещей и их подсчета, который являлся этапом так называемого инвентарного счета. Практика учета состояла в том, что в определенные периоды времени производился пересчет всех видов имущества и производились соответствующие пометки. Заметки делались в виде зарубок на отдельных предметах-бирках или в виде шнуровых плетений. Различные бирки или разные цвета шнуров соответствовали определенным категориям вещей. Позднее появились записи в виде специальных символов на глиняных табличках или на папирусе. Это были образы первичных бухгалтерских документов. Периодичность инвентарного счета была различной. Например, в древнем Египте в III веке до нашей эры учет ежедневным с определением остатков по всем видам материальных ценностей. Однако простая фиксация качественного и количественного состава имеющихся предметов, вещей и рабочей силы через некоторое время перестала удовлетворять общество, так как необходимо было знать их поступление и расход. Поэтому появился приходно-расходный учет, при котором сложились определенные правила записей. Так, в Месопотамии во II веке до нашей эры записи по приходу материальных ценностей содержали следующие ценности:

.количество и вид поступивших предметов

.имя лица, от которого они поступили

.имя получателя

.дата поступления

Эти сведения лежат в основе приходных документов и в современной бухгалтерии. После освоения приходно-расходного учета, человечество стало решать следующую весьма сложную проблему- учет расчетов между отдельными субъектами, трудность которого состояла в определении степени эквивалентности отдельных вещей и предметов. Эта проблема была преодолена с появлением денег, породивших, в свою очередь, проблему обмена разных денег - "пересчета валют" в современном понимании. Дальнейшее развитие общества привело к необходимости подведения итогов экономической деятельности хозяйствующего субъекта к определенным датам. Стали выделять остатки материальных ценностей и долговых обязательств к этим датам, то есть возникли зачатки кассовой и Главной книги. Примерно в VI веке до нашей эры появились банки. Первоначально они хранили металлические деньги и выдавали ссуды. Записи в банках велись в приходно-расходных книгах и книгах расчетов с отдельными клиентами. Развитие торгово-экономической и банковской деятельности сопровождалось появлением большого количества долговых обязательств и требований по ним. Сложности их учета и трудности по обеспечению выполнения обязательств приводили к многочисленным тяжбам и судебным разбирательствам. Это потребовало интенсивного включения в бухгалтерский учет юридических норм и правил. Особое влияние оказало римское право, расцвет которого пришелся на II - I веках до нашей эры. Основополагающие постулаты римского права сохранили свою значимость в бухгалтерском учете до настоящего времени: ·за это все надо платить;

·закон обратной силы не имеет;

·при взаимоисключающих законах нельзя применять ни один из них.

В римской империи II века нашей эры учет вплотную подошел к понятию бухгалтерских проводок. Тогда же появились и термины "дебет" и "кредит". Но оставалось много насущных нерешенных проблем. В частности, отсутствовали приемы подсчета расходов на изготовление продукции, не было представления о том, как учитывать в производственной деятельности предметы и устройства длительного действия. По современным представлениям не было понимания калькуляции продукции и амортизации основных средств. В средние века, по мере дальнейшего наращивания темпов экономической жизни, в бухгалтерском учете появилась такая необходимость группировать однотипные предметы и хозяйственные действия. Возникли понятия счетов и регистров. Счета использовались для обозначения (кодировки) материальных ценностей и хозяйственных операций, а регистры для их специальных записей. С XIII века факты совершения хозяйственных операции стали заносить в специальный журнал - журнал хозяйственных операций, который вели как отдельно, так и в комбинации с записями по счетам. Это привело к появлению специализированной формы бухгалтерского учета, которая является аналогом современной формы учета под названием "Журнал-Главная". Сформировались специальные требования для оформления журнала хозяйственных операций, сохранившие свою актуальность до сегодняшнего дня:

·производить записи в порядке возрастания дат;

·не допускать пропусков хозяйственных операции;

·делать ссылки на первичные документы;

·записывать цифры прописью, чтобы избежать подделок.

XV век отмечен важным достижением в бухгалтерском учете - появлением двойной записи. Смысл ее заключается в том, что при оформлении хозяйственной операции происходит перевод материальных ценностей или долговых обязательств с одного с на другой. Реализация этой идеи на практике стала одним из важнейших приемов бухгалтерского учета, приблизившего его к науке, а также существенно облегчившего проведение расчетов. Авторство двойной записи принадлежит итальянскому монаху-математику Л. Пачоли (1494 г.). С момента появления двойной записи бухгалтерский учет приобрел вид стройной и логичной системы, включающей в себя: инвентарный счет, приходно-расходные операции и расчеты между должниками и их кредиторами. Объемы учета существенно выросли конечно, появилась необходимость вести его в двух видах: более общем (синтетическом) и более подробном (аналитическом). Потребовался специальный учет валютных операций. Появилось большое количество специфических терминов. Сведений в регистрах и книгах не хватало для подведения итогов хозяйственной деятельности, они стали дополняться всевозможными описаниями. В XVI веке определился юридический статус профессии бухгалтера, к которой предъявлялись следующие требования:

.уметь быть умным;

.иметь хороший характер;

.владеть четким почерком;

.иметь профессиональные знания;

.быть честным;

.быть властолюбивым и честолюбивым;

В это время было введено понятие амортизации средств труда и появились представления о разных формах счетоводства. В XVII веке бухгалтерский учет дополнен понятием баланса, использование которого привело к тому, что учет приобрел уже законченный вид. Балансом назвали форму отчета о хозяйственной деятельности, которая содержала в себе описание материальных ценностей, имущественных и иных прав субъекта или объекта с описанием источников их поступления или возникновения. Бухгалтерская профессия распространяется повсеместно, но ее престиж является пока что высоким. В то время как сами же профессионалы оценивали ее достаточно высоко и предсказывали ей достойное будущее. Испанский специалист Б. Солозано пишет в 1603 г.: "Бухгалтерский учет стоит выше всех наук и искусств, ибо все нуждаются в нем, а он ни в ком не нуждается; без бухгалтерского учета мир был бы неуправляем, и люди не смогли бы понимать друг друга". Последующие XVIII-XIX века превратили бухгалтерский учет в науку. Австрийский специалист Ф. Скубиц в 1889 г. дал ей следующее определение: "Бухгалтерия - это деятельность, направленная к тому, чтобы изобразить в числах весь ход и все состояние предприятия согласно предложенным целям". Появилась специальная наука: балансо-ведение, сформулировавшая следующие основные требования к бухгалтерскому балансу предприятия:

.полнота;

.ясность;

.правильность;

·преемственность;

.единство для всех подразделений;

Таким образом, история бухгалтерского учета насчитывает много веков, в развитие которого каждая страна внесла свою достойную лепту. Кроме общих принципов и положений, используемых повсеместно, в бухгалтерском учете возникли и развились национальные научные школы и направления, отражавшие экономические и геополитические особенности отдельных стран. История развития российской бухгалтерии также имеет своих ценных находок и разработок. Ее специалисты всегда занимали видное место среди мировых звезд бухгалтерского учета. Особенности русской бухгалтерской школы выявлялись и развивались вместе с развитием российского государства. К этим особенностям можно также отнести следующее:

.централизованный и государственный подходы к учету;

.сильная социальная политика с уравнительными тенденциями и круговой порукой;

.максимально полный охват в учете каждого индивидуума как субъекта трудовых отношений и как налогоплательщика;

.высокая точность взаиморасчетов между отдельными хозяйствующими субъектами и объектами;

.приоритет обязательств перед вышестоящими хозяйствующими субъектами и объектами; ·максимальная экономия затрат;

.скрупулезность при оформлении отчетных документов максимальная экономия затрат;

.скрупулезность при оформлении отчетных документов.

На сегодняшний день хозяйственный учет - это количественное измерение и качественная характеристика хозяйственных явлений и процессов с целью контроля и управления ими.

1.2 Сущность хозяйственного учета. Учетные измерители

Учет присутствует в жизни каждого человека, его ведут специалисты разных профессий (врач, астроном, учитель и др.), потому что любому человеку необходимо знать, сколько было изначально и сколько осталось каких-либо предметов, сколько нужно выполнить и чего не хватает и т.д. В профессиональной деятельности специалиста всегда присутствуют такие элементы как измерение, наблюдение, обобщение данных, регистрация. Они позволяют осуществлять контроль за состояние определенного самостоятельно функционирующего субъекта. С помощью этих элементов создается информация об этом субъекте. Наблюдение, измерение, регистрация, обобщение являются слагаемыми любого вида учета. Слагаемые везде одинаковы, но субъекты учета различны и многообразны. Для предпринимателя субъектом учета будет организация. В организации осуществляется хозяйственная деятельность, которая может быть производственной, торговой, заготовительной, сбытовой и др. Хозяйственная деятельность представляет последовательное сочетание взаимосвязанных, одновременно протекающих хозяйственных процессов. Наблюдение, измерение, регистрация, обобщение и контроль за хозяйственной деятельностью организации, вместе взятые составляют сущность хозяйственного учета.

Хозяйственный учет - это количественное отражение и качественная характеристика хозяйственных процессов в целях контроля за их развитием и управления ими.

Основной целью хозяйственного учета является формирование своевременного и качественного потока информации о финансовой и хозяйственной деятельности. Этот поток информации необходим для управления предприятием, подготовки, обоснования и принятия управленческих решений на различных уровнях, а также для определения стратегии и тактики поведения предприятия на рынке, для выявления резервов и оценки положения предприятий-конкурентов.

При осуществлении хозяйственного учета немаловажное значение имеют учетные критерии, с помощью которых определяют количество, объем, рабочее время и прочие показатели деятельности предприятия. Учетные критерии называют учетными измерителями. В бухгалтерском учете (так же как и в хозяйственном) выделяются три вида измерителей: натуральные, трудовые и денежные (рис.1)

Рис.1 Измерители в бухгалтерском учете

Рис.1 Измерители в бухгалтерском учете

Натуральные измерители необходимы для определения и отражения количества материалов, основных средств, готовой продукции и т. п. Натуральные измерители применяются лишь для характеристики однородных предметов. Единицами измерения являются: килограмм, тонна, штука, гектар и др.

Денежные измерители применяются для обобщения и отражения информации в стоимостной оценке имущества, обязательств и хозяйственных операций предприятия. Они являются универсальными измерителями и выражаются в рублях. С помощью денежного измерителя исчисляются затраты, обобщается информация об имуществе и обязательствах предприятия в балансе, составляется отчетность, определяются результаты деятельности предприятия (убыток, прибыль).

Трудовые измерители применяются для отражения затраченного времени и труда при нормировании заданий, начисления заработной платы, расчета производительности труда. Мерой в этих случай служит единица времени: минута, час, день, человеко-день и т.п.

1.3 Виды хозяйственного учета

В системе хозяйственного учета выделяют три вида хозяйственного учета: статистического, оперативного и бухгалтерского учета (рис.2)

Рис.2 Виды хозяйственного учета

Рис.2 Виды хозяйственного учета

Оперативный учет ведется для осуществления текущего руководства и управления предприятием, а также цехами, участками, производствами. С помощью этого учета производятся сбор информации о движении материальных, трудовых и финансовых ресурсов предприятия, о наличии производственных запасов, состоянии незавершенного производства и т.д. Источником информации для получения таких сведений могут быть документы, данные, сообщения по телефону, факсу, переданные в устной форме. Оперативный учет может прерываться во времени и необходимость в нем возникает по мере необходимости. Это первая отличительная черта оперативного учета. Информация этого учета отражается с использованием всех видов измерителей натуральных, трудовых, денежных, однако применение последнего носит ограниченный характер. Связано это с тем, что разнородность отдельных операций, отражаемых в оперативном учете, не требует постоянного обобщения, что является вторым отличительным признаком этого вида учета. Быстрота получения информации является третьим отличительным признаком оперативного учета. Оперативный учет может вестись на любом рабочем месте, позволяющем получать информацию о происходящем. Но далеко не вся информация данного вида имеет документальное подтверждение. Такова четвертая отличительная черта оперативного учета.

Статистический учет изучает явления, носящие обобщающий или массовый характер, причем эти явления могут протекать в различных областях деятельности (экономика, культура, образование, наука и пр.). Статистика собирает и обобщает информацию о состоянии различных областей деятельности, определяет тенденции их развития, о движении материальных и трудовых ресурсов, о складывающихся ценах на товары, работы и услуги, и т.п. Целью такого обобщения является анализ и прогнозирование социально-экономического развития общества. В статистических исследованиях широко используются выборочный метод наблюдения и регистрации, единовременный учет и переписи, а также данные оперативного и бухгалтерского учета. Статистический учет ведется специалистами, работающими в специализированных организациях (комитетах по статистике), которые создаются и объединяются по территориальному признаку. Предприятия и организации представляют в комитеты по статистике специальную отчетность по утвержденным формам.

Бухгалтерский учет изучает количественную сторону хозяйственных явлений в непрерывной связи их с качественной стороной путем регистрации хозяйственных фактов, как в натуральном, так и в денежном измерении. Каждый свершившийся хозяйственный факт, оформленный документально называется хозяйственной операцией. Здесь имеет место сплошное отражение финансовой и хозяйственной деятельности организации, всего его имущества и источников его формирования, всех видов производственных запасов, основных фондов, затрат на производство и реализацию продукции, денежных средств, задолженностей предприятия. Хозяйственные факты, отражаемые в бухгалтерском учете, непрерывно фиксируются во времени в виде записей. Причем каждый хозяйственный факт оформляется документально - бумажным первичным документом или на машинных носителях информации. Документальное оформление хозяйственной операции придает ей юридическую силу. В бухгалтерском учете все средства и хозяйственные процессы обязательно отражаются в денежном выражении, на основе обобщения натуральных и трудовых показателей.

Хозяйственный учёт за многие века перетерпел очень сильные изменения и достигает высокой степени своего развития. Из учета отдельного хозяйства, он превратился в сложную, пронизывающую всё, систему народного хозяйства страны, включающую в себя: бухгалтерский, оперативный (оперативно-технический) и статистический учет.

1.4 Взаимосвязь видов хозяйственного учета

Решение стоящих перед современным учетом задач обеспечивают три вида хозяйственного учета: оперативный, статистический и бухгалтерский. Каждый из учетов выполняет свои задачи и имеет свою сферу применения, но они взаимосвязаны и дополняют друг друга. Единая система учета на предприятиях, в отрасли, государстве обеспечивается этими тремя неразрывно связанными видами учета. Оперативный учет осуществляется непосредственно на месте (цех, склад и т.п.) и обеспечивает наблюдение и регистрацию определенных производственных и коммерческих операций и других фактов хозяйственной деятельности предприятий, организаций и учреждений. Цель оперативного учета - быстрое получение информации о ходе производства, реализации продукции, работ и услуг. Оперативный учет служит для оперативного планирования и наблюдения за развитием производства, выполнением работ, услуг. Он охватывает хозяйственные и производственные операции, не имеющие непосредственного отражения на счетах при ведении бухгалтерского учета. С помощью оперативного учета получают данные об ежедневном выпуске продукции, ежедневной отгрузке и реализации продукции, товаров, о расходе сырья и других материальных ценностей, о трудовых затратах, соблюдении условий договорных поставок и т.д. Данные для оперативного учета получают путем непосредственного наблюдения за фактами хозяйственной и производственно-финансовой деятельности предприятий, организаций и учреждений. Вместе с тем, оперативный учет охватывает и те хозяйственные операции, которые не имеют непосредственного отражения в ведении бухгалтерского учета.

Особенностью этого вида учёта является быстрое и своевременное получение информации, необходимой для текущего оперативного руководства. Статистический учет - это планомерный сбор и изучение количественных и качественных явлений и закономерностей общего развития и конкретных условий времени и места. Данные о хозяйственных и производственных изменениях статистический учет получает и бухгалтерского и оперативного учета. Статистический учёт ведется на предприятиях для получения первичных, сводных и обобщенных данных. На основе статистического учета определяются количественные и качественные показатели работы каждого предприятия. В отличие от других видов, бухгалтерский учет обеспечивает сплошную регистрацию всех хозяйственных операций на основании документов первичного учета. Бухгалтерский учет базируется на документировании всех хозяйственных процессов и проведении периодических инвентаризаций, обеспечивает выявление и мобилизацию резервов предприятия. Бухгалтерский учёт представляет наиболее полную информацию о хозяйственной деятельности предприятия. На основе данных бухгалтерского учёта формируется статистическая отчетность, содержащая отдельную, строго регламентированную, информацию, необходимую органам Государственной статистики и Налоговым службам.

1.5 Требования к хозяйственному учету

Требования к хозяйственному учёту:

1. Сопоставимость плановых и учетных показателей. Если показатели плана и учета будут исчислены различными методиками, то мы не сможем сопоставить данные плана и учета и тем более их проанализировать Þ установлены единые показатели, методы и формы их ведения.

2. Точность, объективность, обоснованность Данные учета должны отражать реальность, иначе будет невозможно управлять хозяйством. За искажение этих данных виновные должны привлекаться к ответственности (и уголовной).

3. Своевременность, оперативность, полнота. Данные учета, если они поступают с опозданием, теряют свое значение и не могут быть приспособлены для устранения ошибок. Учет также должен давать полную характеристику хозяйственным явлениям и только в этом случае мы получим представление о хозяйственной деятельности этого органа.

4. Ясность и доступность Громоздкий учет систематически опаздывает с представлением и становится запутанным, в результате создает почву для бесхозяйственности.

Учетные данные должны быть ясными, простыми и доступными, для того чтобы любой пользователь мог понять их.

5. Экономичность, рациональность. Расходы на ведение учета должны быть минимальными и достигается это улучшением методов, форм, техники учета.

6. Учет должен поставлять для нужд управления комплексную информацию о ходе и результатах производственно-хозяйственной деятельности.

Решение этой задачи будет способствовать интеграции видов хозяйственного учёта, т.е. не столько объединение отдельных операций обработки одних и тех же данных, сколько получение комплексных, всесторонне характеризующих те или иные хозяйственные явления, операции, их результаты.

2.1 Понятие бухгалтерского учета

Бухгалтерский учёт — упорядоченная система сбора, регистрации и обобщения информации в денежном выражении о состоянии имущества, обязательств организации и их изменениях (движении денежных средств) путём сплошного, непрерывного и документального учёта всех хозяйственных операций.

Объектами бухгалтерского учёта являются имущество организаций, их обязательства и хозяйственные операции, осуществляемые организациями в процессе их деятельности.

Бухгалтерский учет в соответствии с законом о бухгалтерском учете может вестись: главным бухгалтером, принятым на предприятии по трудовому договору, генеральным директором при отсутствии бухгалтера, бухгалтером, не являющимся главным, либо сторонней организацией.

Основной задачей бухгалтерского учёта является формирование полной и достоверной информации (бухгалтерской отчётности) о деятельности организаций и её имущественном положении, на основании которой становится возможным:

предотвращение отрицательных результатов хозяйственной деятельности организации;

выявление внутрихозяйственных резервов обеспечения финансовой устойчивости организации;

контроль соблюдения законодательства при осуществлении организацией хозяйственных операций;

контроль целесообразности хозяйственных операций;

контроль наличия и движения имущества и обязательств;

контроль, использования материальных, трудовых и финансовых ресурсов;

контроль соответствия деятельности утверждённым нормам, нормативам и сметам. Бухгалтерский учет представляет собой упорядоченную и регламентированную информационную систему, отражающую состояние и движение имущества, расчетов и обязательств, собственных финансовых результатов хозяйствующего субъекта.

Бухгалтерский учет фиксирует количественную сторону хозяйственных явлений в неразрывной связи с их качественной стороной путем сплошной, непрерывной, документально обоснованной и взаимосвязанной регистрации всех хозяйственных операций, как в натуральных показателях, так и в денежном выражении.

Законодательно устанавливаются порядок государственного регулирования бухгалтерского учета, правила публикации отчетности и меры, обеспечивающие достоверность бухгалтерской информации.

Бухгалтерский учет обязаны вести все организации, находящиеся на территории Российской Федерации, а также филиалы и представительства иностранных организаций, если иное не предусмотрено международными договорами Российской Федерации.

В системе управления бухгалтерский учет выполняет ряд функций, основными из которых являются: контрольная функция, обеспечение сохранности собственности, информационная, обратной связи, аналитическая.

Контрольная функция. Контроль – это процесс, позволяющий определить достижение организацией своих целей. Процесс контроля состоит из установления стандартов, измерения фактически достигнутых результатов и проведения корректировок в том случае, если достигнутые результаты существенно отличаются от установленных стандартов.

Различают три вида контроля: предварительный, текущий и последующий (заключительный). По форме осуществления все эти виды контроля схожи, так как имеют одну и туже цель: способствовать тому, чтобы фактически получаемые результаты были как можно ближе к требуемым. Различаются они только временем проведения. Предварительный контроль проводится до совершения хозяйственной операции. Текущий – во время осуществления операции, последующий (заключительный) – после ее совершения.

Качественая учетная информация позволяет осуществлять контроль на разных стадиях производства, контролировать в случае необходимости во всех деталях деятельность предприятия и его подразделений, анализировать ее и на базе этой информации подготавливать, обосновывать и принимать соответствующие управленческие решения на различных уровнях управления.

Таким образом, в процессе контроля систематически проверяется и наблюдается деятельность всех объектов управления, всех участков, производств, выявляются причины отклонений, отступлений от целей, поставленных перед конкретным объектом, и в оперативном порядке принимаются меры по их устранению.

Обеспечение сохранности собственности. Эта функция тесно связана с совершенствованием системы бухгалтерского учета и усилением его контрольной функции. Следует заметить, что для реализации этой функции – необходимы соответствующие предпосылки: наличие оборудованных складских помещений, контрольных и измерительных приборов, мерной тары, расходомеров и др.

Научно организованная система учета позволяет не только вскрывать растраты и хищения, выявлять деятельность различных коррумпированных группировок и т.п., но и предупреждать их. Инструментом для реализации этой функции является инвентаризация имущества предприятия, которая позволяет определить изменения, произошедшие в составе собственности.

Информационная функция. Одна из главных функций, которую выполняет бухгалтерский учет в системе управления в условиях формирования рыночной экономики, - информационная функция.

Учет является важнейшим источником ,поставщиком фактической информации различным объектам управления - службам предприятия, его подразделениям, менеджерам, которые, используя эту информацию с другими данными, вырабатывают и принимают соответствующие управленческие решения.

Именно системный бухгалтерский учет фиксирует и накапливает всестороннюю синтетическую (обобщающую) и аналитическую (детализированную) информацию о состоянии и движении имущества и источниках его образования, хозяйственных процессах, о конечных результатах финансовой и производственно – хозяйственной деятельности предприятия.

Бухгалтерская информация широко используется в оперативно - техническом, статистическом учете, для планирования, прогнозирования, выработки тактики и стратегии деятельности и др. Она должна содержать минимальное количество показателей, но удовлетворять максимальное число ее пользователей на разных уровнях управления. Информация должна быть необходимой и целесообразной, исключающей лишние показатели. Необходимо также, чтобы бухгалтерская информация формировалась с наименьшими затратами труда и времени.

Функция обратной связи. Бухгалтерский учет выполняет функцию обратной связи, без которой немыслимо действие системы управления, тем более ориентированной на широкую автоматизацию.

Используя обратную связь с помощью бухгалтерской информации, отражающей фактические значения показателей, осуществляют контроль за выполнением плановых показателей, стандартов, норм и нормативов, смет, соблюдение экономического использования всех видов ресурсов, устанавливают различные недостатки, выявляют резервы производства и степень их мобилизации и использования.

Система бухгалтерского учета обеспечивает управление обратной связью на любом уровне. Никакая другая система не в состоянии выполнить эту задачу.

Функцию обратной связи, как правило, выполняет находящаяся на различных носителях исходная информация, поступающая главным образом из первичной документации.

Аналитическая функция. Реализация этой функции позволяет осуществлять анализ по всем разделам бухгалтерского учета, в том числе использования всех видов ресурсов, затрат на производство и реализацию продукции, правильности применяемых цен, что имеет особо важное значение в условиях действия рыночных цен, инфляционных процессов и т.п.

2. Объекты и метод бухгалтерского учета

Для познания и управления хозяйственной деятельностью субъект хозяйствования изучает конкретные объекты. В бухгалтерском учете такими объектами являются:

- хозяйственные операции;

- источники формирования имущества (пассивы);

- имущество (активы);

Особенность бухгалтерского учета такова, что денежная оценка имущества равна денежной оценке источников формирования имущества. Например, здание организации – является видом имущества, а источником его приобретения могут быть – взносы учредителей в уставный фонд при создании организации, прибыль, кредиты банков и займы других организаций и т.д.

По выполняемым функциям в хозяйственной деятельности имущество подразделяется на:

- внеоборотные активы; (рис.3)

- оборотные активы;

- отвлеченные активы

Рис.3 Внеоборотные активы

Внеоборотные активы включают в себя основные средства, нематериальные активы, оборудование к установке, вложения во внеоборотные активы и некоторые другие виды.

Основные средства участвуют в хозяйственной деятельности многократно, сохраняя при этом натурально-вещественную форму, и переносят свою стоимость на создаваемый продукт частями в виде амортизационных отчислений. Основные средства — это средства труда. К ним относятся здания, сооружения, передаточные устройства, машины и оборудование, транспортные средства, вычислительная техника, инвентарь и другое имущество.

Нематериальные активы - это вид имущества, не имеющий материально-вещественной формы, приносящий доход и выраженный в денежной оценке. К ним относятся торговые марки, лицензии, сертификаты, патенты на изобретения, права пользования.

Вложения во внеоборотные активы — это затраты по созданию основных средств, нематериальных активов и других видов внеоборотных активов.

Оборотные активы в отличие от внеоборотных завершают свой оборот в течение одного производственного цикла и полностью теряют свою натурально-вещественную форму. Оборотные активы подразделяются на:

- оборотные активы в сфере производства;

- оборотные активы в сфере обращения.

К оборотным активам в сфере производства относятся различные материалы (сырье, запасные части, строительные материалы, топливо, комплектующие изделия, и др.), затраты на производство (незавершенное производство) и расходы будущих периодов.

К оборотным активам в сфере обращения относятся готовая продукция, товары, товары отгруженные, расходы на реализацию, денежные средства, дебиторская задолженность, финансовые вложения

К денежным средствам относятся наличные деньги в кассе, денежные документы, денежные средства в безналичной форме, переводы в пути.

Финансовые вложения включают в себя приобретенные ценные бумаги (акции, облигации), предоставленные другим организациям займы.

Дебиторская задолженность — это средства данной организации, временно находящиеся у других организаций и подлежащие возврату по истечении определенного периода. Дебиторы — должники организаций, покупатели и заказчики, которые должны нам.

Дебиторская задолженность перед организацией возникает у покупателей продукции товаров, подотчетных лиц по денежным средствам, выданным на хозяйственные расходы и служебные командировки, налоговых органов по излишне уплаченным суммам в бюджет, работников по излишне выплаченным суммам по заработной платы, учредителей по вкладам в уставный фонд и т.д.

Отвлеченные активы являются результатом неэффективной деятельности и представляют собой уменьшение имущества (активов). К ним относятся убытки, сомнительные долги организации. Сомнительным долгом признается дебиторская задолженность организации, которая не погашена в установленный срок (а если он не установлен - в течение нормально необходимого для этого времени) и не обеспечена соответствующими гарантиями.

Рассмотренная выше классификация имущества (активов) по выполняемым им функциям в процессе производства построена по принципу возрастания степени ликвидности, что находит отражение в активе баланса отечественных организаций. Ликвидность представляет собой способность активов превращаться в деньги. Наиболее ликвидными являются денежные средства, краткосрочные финансовые вложения, а наименее ликвидными – основные средства.

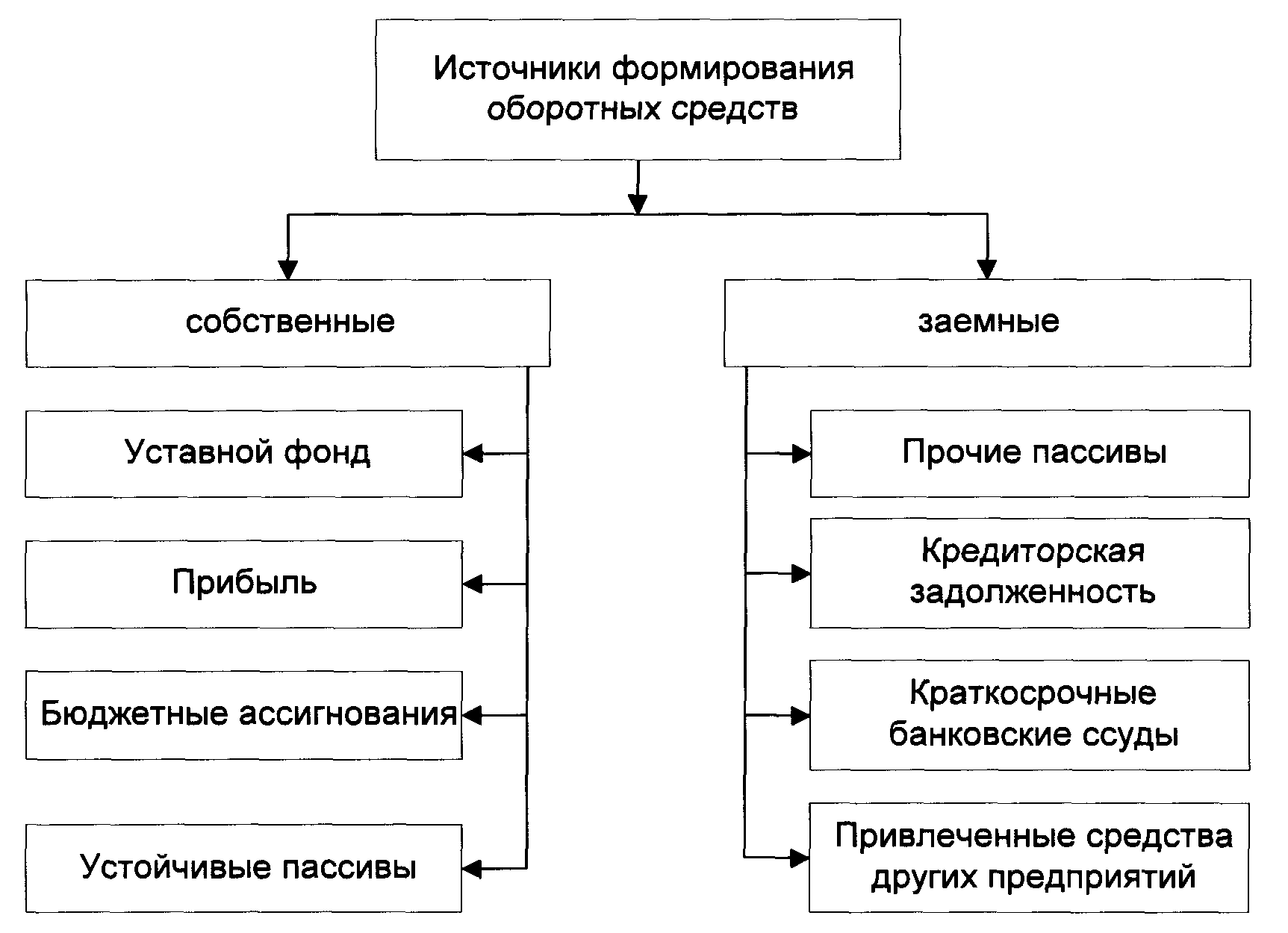

Источники формирования имущества (пассивы) классифицируются на:

- собственные источники;(рис.4)

- заемные источники

Рис.4 Источники формирования оборотных средств

К собственным источникам относятся уставный фонд, резервные фонды, добавочный фонд, целевое финансирование, нераспределенная прибыль, резервы предстоящих расходов.

Уставный фонд представляет собой совокупность вкладов в денежном выражении собственников (учредителей) в имущество организации для осуществления хозяйственной деятельности.

Резервные фонды образуются в соответствии с законодательством и учредительными документами.

Добавочный фонд включает в себя фонды переоценки внеоборотных и оборотных активов, проведенной в соответствии с законодательством Республики Беларусь. Сумму разницы между продажной и номинальной стоимостью акций, вырученной в процессе формирования уставного фонда акционерного общества (при учреждении общества, при последующем увеличении уставного фонда за счет продажи акций по цене, превышающей номинальную стоимость).

Целевое финансирование является источником, из которого организации получают дополнительные средства для осуществления мероприятий целевого характера (строительство дорог, детских садов ит.д.). Такими источниками поступлений средств являются бюджет, целевые бюджетные и внебюджетные фонды, средства других организаций. Данный источник носит целевой характер использования и приравнивается к собственным.

Резервы предстоящих расходов образуются в установленном порядке путем равномерного включения предстоящих расходов в себестоимость изготавливаемой продукции. К ним относятся резервы на оплату предстоящих отпусков работников, предстоящих затрат по ремонту основных средств и т.д.

В зависимости от сроков использования заемные источники подразделяются на краткосрочные и долгосрочные.

К долгосрочным заемным источникам относятся кредиты банков и займы юридических и физических лиц сроком погашения более года.

Краткосрочные заемные источники формируются за счет кредитов и займов сроком погашения до 1 года, кредиторской задолженности и доходов будущих периодов.

Кредиторская задолженность представляет собой задолженность организации перед поставщиками, подрядчиками и другими кредиторами. Она состоит из задолженности поставщикам за поставленные материальные ценности, подрядчикам за выполненные работы и оказанные услуги, бюджету и внебюджетным фондам по налогам и сборам, фонду социальной защиты населения, работникам по оплате труда, учредителям по дивидендам.

Доходы будущих периодов представляют собой доходы, полученные (начисленные) в отчетном периоде, но относящихся к будущим отчетным периодам (например, поступившая арендная плата от арендаторов).

Третьим объектом бухгалтерского учета являются хозяйственные операции.

Хозяйственная операция- это действие (факт), результатом которого является изменения в составе, размещении имущества и источников его образования. Например, движение денежных средств, материальных ценностей, обязательств.

В процессе деятельности организации осуществляется многочисленное количество хозяйственных операций. Основная часть хозяйственных операций относится к 3 хозяйственным процессам: заготовление, производство и реализация продукции.

В процессе заготовления (снабжения) организация формирует производственные запасы, приобретая необходимые для осуществления хозяйственной деятельности сырье, материалы, товары, средства труда. Денежные средства обмениваются на материальные ценности. С учетом транспортно-заготовительных расходов по их приобретению формируется фактическая себестоимость производственных запасов.

Процесс производства характеризуется тем, что в нем происходит взаимодействие трудовых ресурсов, предметов (заготовленных материальных ценностей) и средств труда (основных средств), направленное на изготовление нового вида продукта. Хозяйственные операции данного процесса отражают использование материальных и трудовых ресурсов, денежное выражение которого образует фактическую себестоимость произведенной продукции.

Процесс реализации позволяет превратить готовую продукцию (работы, услуги, товары) в денежную форму в возросшей сумме с учетом прибыли. Полная себестоимость реализованной продукции включает производственную себестоимость и расходы по ее реализации.

Таким образом, в процессе заготовления, производства и реализации продукции происходит последовательное движение (превращение) имущества (активов) из одной формы в другую, в результате чего создаются условия для расширенного воспроизводства и накопления капитала организации.

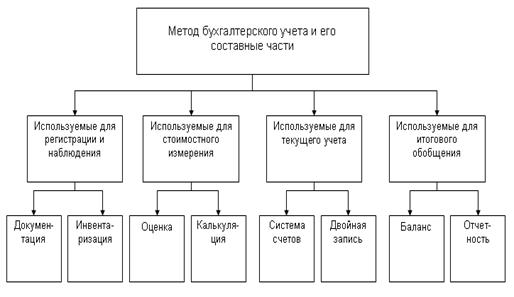

Метод бухгалтерского учета - это совокупность приемов (способов), посредством которых исследуются объекты бухгалтерского учета. Таким образом, метод обеспечивает познание предмета. Отдельные приемы и способы называются элементами метода бухгалтерского учета. Существует 8 элементов метода бухгалтерского учета, которые подразделены на четыре группы (рис.5).

Рис.5 Классификация элементов метода бухгалтерского учета

Элементами, обеспечивающими наблюдение за хозяйственной деятельностью, являются документация и инвентаризация.

Документ - письменное свидетельство о факте совершения хозяйственной операции, придающее юридическую силу данным бухгалтерского учета.

Инвентаризация - способ проверки фактического наличия имущества, обязательств путем сопоставления с данными бухгалтерского учета на определенную дату. Инвентаризация проводится в целях контроля сохранности материальных ценностей, денежных средств и проверки полноты и достоверности данных бухгалтерского учета. Порядок и сроки инвентаризации устанавливаются статьей 12 «Инвентаризация имущества и обязательств» Закона Республики Беларусь «О бухгалтерском учете и отчетности».

Элементами, обеспечивающими измерение объектов бухгалтерского учета, являются оценка и калькуляция.

Оценка - способ стоимостного измерения имущества и обязательств. С ее помощью все хозяйственные операции в бухгалтерском учете в натуральных и трудовых показателях отражаются в денежном выражении. Правила оценки имущества организации регламентируются международными стандартами оценки, законодательством и нормативными актами Республики Беларусь. Оценка имущества и обязательств регламентируется в статье 11 «Оценка имущества и обязательств» Закона Республики Беларусь «О бухгалтерском учете и отчетности».

Калькуляция – это исчисление себестоимости единицы изготовленной продукции (выполненных работ и услуг). Калькуляция представляет собой способ группировки затрат, относящихся к одному из процессов (снабжения, производства, реализации), и определения себестоимости отдельных видов продукции (работ, услуг) или приобретенных товарно-материальных ценностей. Этот элемент является основой для управления производственно-коммерческой деятельностью организации и для повышения эффективности его работы по выпуску конкурентоспособной продукции.

Элементами, обеспечивающими регистрацию объектов бухгалтерского учета, являются счета и двойная запись.

Счета бухгалтерского учета представляют способ группировки и текущего отражения информации по экономически однородным признакам объектов учета. На каждый объект учета открывается отдельный счет.

Двойная запись - способ взаимосвязанного отражения хозяйственной операции, вызывающей изменение одновременно на двух счетах, открытых на эти объекты в одной и той же сумме. Метод двойной записи, когда одна и та же хозяйственная операция отражается на двух разных взаимосвязанных счетах в равных суммах, обеспечивает контроль в бухгалтерском учете.

Элементами, обеспечивающими группировку и обобщение информации об объектах бухгалтерского учета, являются баланс и отчетность.

Бухгалтерский баланс является способом экономической группировки и обобщения информации об имуществе организации по составу и размещению и по источникам образования, выраженным в денежной оценке на определенную дату. Бухгалтерский баланс делится на две равновеликие совокупности показателей - актив и пассив. Он включает остатки счетов, которые показывают имущество организации (актив) и источники (пассив).

Отчетность - это система показателей учета, отраженных в форме определенных таблиц и характеризующих производственно-хозяйственное и финансовое положение организации за определенный период. Состав бухгалтерской отчетности определен ст. 13 «Состав бухгалтерской отчетности», а порядок ее представления - ст. 14 «Представление бухгалтерской отчетности» Закона Республики Беларусь «О бухгалтерском учете и отчетности».

Заключение

Подводя итог всему вышесказанному, необходимо сделать ряд следующих выводов.

С развитием общества развивался и хозяйственный учет. Из учета отдельного хозяйства он превратился в сложную систему, которая пронизывает всю экономику страны. Его роль возрастает по мере усложнения хозяйственной деятельности и увеличения масштабов производства.

Хозяйственный учет – система количественного отражения и качественной характеристики хозяйственной деятельности организации с целью контроля и эффективного управления ею.

Реализация функции учета как функции управления заключается в формировании информационной модели функционирования объекта управления на основе взаимосвязи и взаимозависимости трех видов учета: оперативного, бухгалтерского и статистического.

Во всех видах хозяйственного учета применяются 3 измерителя: натуральный, денежный, трудовой.

Каждый вид учета играет важную роль в информационном обеспечении процесса управления организацией.

Список используемой литературы

Бабаев Ю. А., Комиссарова И. П., Бородин В. А. Бухгалтерский учет. – 2-е изд. перераб. и доп.- М.: Юнити – Дана, 2005.- 527с.

Бебнева Е. В., Богачева И. В., Соколова Е. С., Теория бухгалтерского учета.- М.: ММИЭИФП, 2003.- 103с.

Булатов М. А., Теория бухгалтерского учета.- 3-е изд. перераб. и доп.- М.: Экзамен, 2005.- 256с.

Бухгалтерский учет/Под ред. Ю. А. Бабаева.- М.: Велби, Проспект, 2005.- 392с.

Пошерстник Н. В., Бухгалтерский учет. Учебно – практическое пособие/ Н. В. Пошерстник.- Спб: Питер, 2007.- 416с.

Суглобов А. Е., Жарылгасова Б. Т., Бухгалтерский учет и аудит.- М.: КНОРУС, 2005.- 496с.

Теория бухгалтерского учета/ Под ред. Е. А. Мизиковского.- М.: Юристъ, 2002.- 400с.

- Организация бухгалтерского учета на предприятиях

- Бухгалтерский баланс организаций и порядок его составления

- Колористическая, цветовая и тональная организация живописного произведения И. И. Левитана «Лесистый берег. Сумерки»

- Дизайн-концепция часов с разработкой торговой марки, серийной упаковки (с промо-материалами)

- Комплект мебели для спальни в стиле хай-тек

- Принципы эффективного планирования деятельности предприятия (Сущность планирования )

- МЕМОРИАЛЬНО-ОРДЕРНАЯ ФОРМА (РАЗВИТИЕ МЕМОРИАЛЬНО-ОРДЕРНОЙ ФОРМЫ учета В УСЛОВИЯХ ее АВТОМАТИЗАЦИИ)

- Конкурентные стратегии фирм на внутреннем и/или мировом рынках.

- Этапы разработки, тестирования и ввода в эксплуатацию мобильных приложений ( Основные этапы разработки мобильных приложений)

- Характеристика общей теории права и государства как науки и учебной дисциплины

- Типографика эпохи конструктивизма (Предпосылки формирования конструктивизма )

- Законность и правопорядок (Теоретические аспекты правопорядка )