Бухгалтерский баланс организаций и порядок его составления

Содержание:

Введение

В условиях рынка организациям предоставлена большая самостоятельность в организации учетного процесса производственно-хозяйственной и финансовой деятельности, резко изменились функции вышестоящих органов - практически прекращено их вмешательство в оперативно-хозяйственную деятельность экономических субъектов. С появлением многообразных форм собственности и организационно-правовых форм экономических субъектов, с одной стороны, созревают условия конкуренции между экономическими субъектами, что способствует в конечном итоге росту производства продукции и ее качества, а с другой стороны, растет предпринимательский риск у этих организаций. Собственники, акционеры, руководители и специалисты экономических субъектов заинтересованы в повышении уровня рентабельности производства продукции (работ, услуг) и эффективности функционирования всех видов деятельности организаций. Следовательно, работа предприятия в целом зависит не только от наличия средств, но и от состояния источников их формирования. Основную информацию о финансовом положении организации собственники, акционеры, руководители и специалисты экономических субъектов получают по данным квартальной и годовой финансовой отчетности. Собственники, акционеры организаций заинтересованы также в сохранении и приумножении своего капитала в данном экономическом субъекте с целью получения максимума прибыли и начисления им максимума дивидендов. Данные годовой финансовой отчетности и бухгалтерского баланса служат основным источником о финансовой деятельности хозяйствующего субъекта. Все это определяет ее центральное место и многогранную роль в развитии экономики предприятия. Бухгалтерский баланс является основой для проведения анализа финансово - хозяйственной деятельности, расчета основных экономических показателей и в достоверности данных представляемых в балансе заинтересованы как внутренние (сами предприятия), так и внешние пользователи (государственные налоговые и статистические органы), также повышен интерес к показателям бухгалтерского баланса организаций у коммерческих банков, различных финансовых институтов, акционеров и других держателей ценных бумаг. Предприятиям необходимо следить за изменениями в структуре бухгалтерского баланса, проводить анализ и осуществлять своевременный контроль, путем проведения аудиторских проверок, за достоверностью показателей данной формы финансовой отчетности. Только тогда предприятие сможет оценить свои возможности и перспективы, в том числе и путем оценки состояния источников формирования хозяйственных средств. Система учета и отчетности в России в последнее время непрерывно совершенствуется, ориентируясь на международные стандарты. В связи с этим осуществляется проведение реформ по всем объектам бухгалтерского и налогового учета, в частности, серьезные изменения, затронули формы и состав бухгалтерского баланса, как основной формы бухгалтерской отчетности.

Из вышесказанного следует, что тема данной курсовой работы достаточно актуальна, так как в настоящее время возрастает важность бухгалтерской финансовой отчетности, требований к ее составу, следовательно, возрастают требования к информативности показателей бухгалтерского баланса организации. Целью курсовой работы является изучение структуры, содержания и порядка составления бухгалтерского баланса, оценка его статей и техники составления.

Исходя из цели, в задачи курсовой работы входит: изучить основы составления и порядок представления бухгалтерской отчетности организации; рассмотреть порядок формирования показателей статей актива и пассива баланса, их оценки и техники определения при составлении годового бухгалтерского отчета организации; рассмотреть классификацию бухгалтерских балансов; изучить требования, предъявляемые к бухгалтерской отчетности, формы и порядок ее представления ; рассмотреть структуру бухгалтерского баланса.

Глава 1. Понятие и сущность бухгалтерского баланса.

1.1 Понятие и значение бухгалтерской отчетности, значение и функции баланса.

Бухгалтерская отчетность-это общая концепция сведений об имущественном и финансовом состоянии организации и об итогах ее хозяйственной деятельности, составленных в основании данных бухгалтерского учета согласно установленным формам за конкретный отчетный период. Методологически бухгалтерская отчетность представляется обязательным элементом всей системы бухгалтерского учета и представляет завершающим этапом работы за определенный период. Бухгалтерская отчетность является наилучшим источником данных с целью принятия управленческих решений в области планирования, контролирования, анализа и оценки работы организации. Согласно сведениям отчетности директор отчитывается перед трудовым коллективом, финансовыми органами, учредителями, банками, инвесторами, кредиторами и др.

Организации оформляют отчеты согласно формам и инструкциям (указаниям), подтвержденным Минфином и Госкомстатом Российской Федерации. Общая концепция показателей отчетности организации дает возможность составлять отчетные сводки согласно отдельным отраслям, экономическим районам, республикам и согласно всему народному хозяйству в целом.

Бухгалтерский баланс является главным источником данных для заинтересованных пользователей об имущественном и финансовом состоянии организации.

Сведения бухгалтерского баланса говорят о том, сможет ли организация в кратчайший период осуществить взятые на себя обязательства перед инвесторами, кредиторами и иными лицами либо ее ожидают финансовые проблемы.

Термин "баланс" В бухгалтерском учете используют:

- говоря о равенстве итогов, если итоги записей по дебету и кредиту счетов равны, итоги записей по аналитическим счетам и соответствующему синтетическому счету, итоги актива и пассива бухгалтерского баланса и др.;

- для обозначения более значимой формы бухгалтерской отчетности, показывающей состояние денег компании в валютной оценке в установленную дату.

Суть баланса выражается в его назначении. С одной стороны, он является частью метода бухгалтерского учёта. С иной стороны, бухгалтерский баланс - одна из форм периодической и ежегодной отчетности. Среди иных слагаемых метода бухгалтерского учёта двойственное назначение свойственно только лишь для бухгалтерского баланса.

В данной двойственности не только суть закона единства противоположностей, но и основа для оценки финансового положения фирмы. С целью большей доступности понимания экономической сущности объектов, отражаемых в составе отдельных статей, в балансе дана их группировка.

Потенциальные инвесторы и кредиторы изучают и оценивают содержание и отношения между отдельными группами и подгруппами актива и пассива баланса, их взаимосвязь между собой.

По внешнему виду бухгалтерский баланс представлен в виде таблицы, в левой части которой показывается имущество предприятия по составу и размещению - это актив баланса, а в правой части показываются источники формирования этого имущества с указанием целевого назначения и сроков погашения - это пассив баланса (рис 1).

рис.1

Актив баланса — это отражение того имущества и обязательств, которые находятся под контролем предприятия, используются в его финансово-хозяйственной деятельности и могут принести ему выгоду в будущем. Актив делят на 2 раздела:

- внеоборотные активы (в данном разделе отражено имущество, используемое организацией в течение длительного времени, стоимость которого, как правило, учитывают в финансовом результате по частям);

- оборотные активы, данные по наличию которых находятся в постоянной динамике, учет их стоимости в финансовом результате, как правило, осуществляется разово.

Пассив баланса характеризует источники тех средств, за счет которых сформирован актив баланса. Он состоит из трех разделов:

- капитал и резервы, где отражаются собственные средства организации (ее чистые активы);

- долгосрочные обязательства, которые характеризуют задолженность предприятия, существующую в течение длительного времени;

- краткосрочные обязательства, показывающие активно меняющуюся часть задолженности организации.

Выделение разделов в структуре бухгалтерского баланса обусловлено главным образом временным фактором.

Так, актив баланса разделен на 2 раздела в зависимости от времени использования активов в деятельности организации:

- внеоборотные активы используют более 12 месяцев;

- оборотные активы содержат данные по показателям, которые в течение ближайших 12 месяцев будут в существенной степени изменены.

При выделении разделов в пассиве баланса, помимо временного фактора, играет роль принадлежность средств, за счет которых формируется актив баланса (собственный капитал или привлеченные средства). С учетом этих 2 факторов пассив сформирован из 3 разделов:

- капитал и резервы, где собственные средства организации разделены на практически постоянную часть (уставный капитал) и переменную, зависящую как от принятой учетной политики (переоценка, резервный капитал), так и от ежемесячно меняющегося финансового результата деятельности;

- долгосрочные обязательства — кредиторская задолженность, которая будет существовать в течение более 12 месяцев после даты составления отчетности;

- краткосрочные обязательства — кредиторская задолженность, значительные изменения в которой произойдут в течение ближайших 12 месяцев.

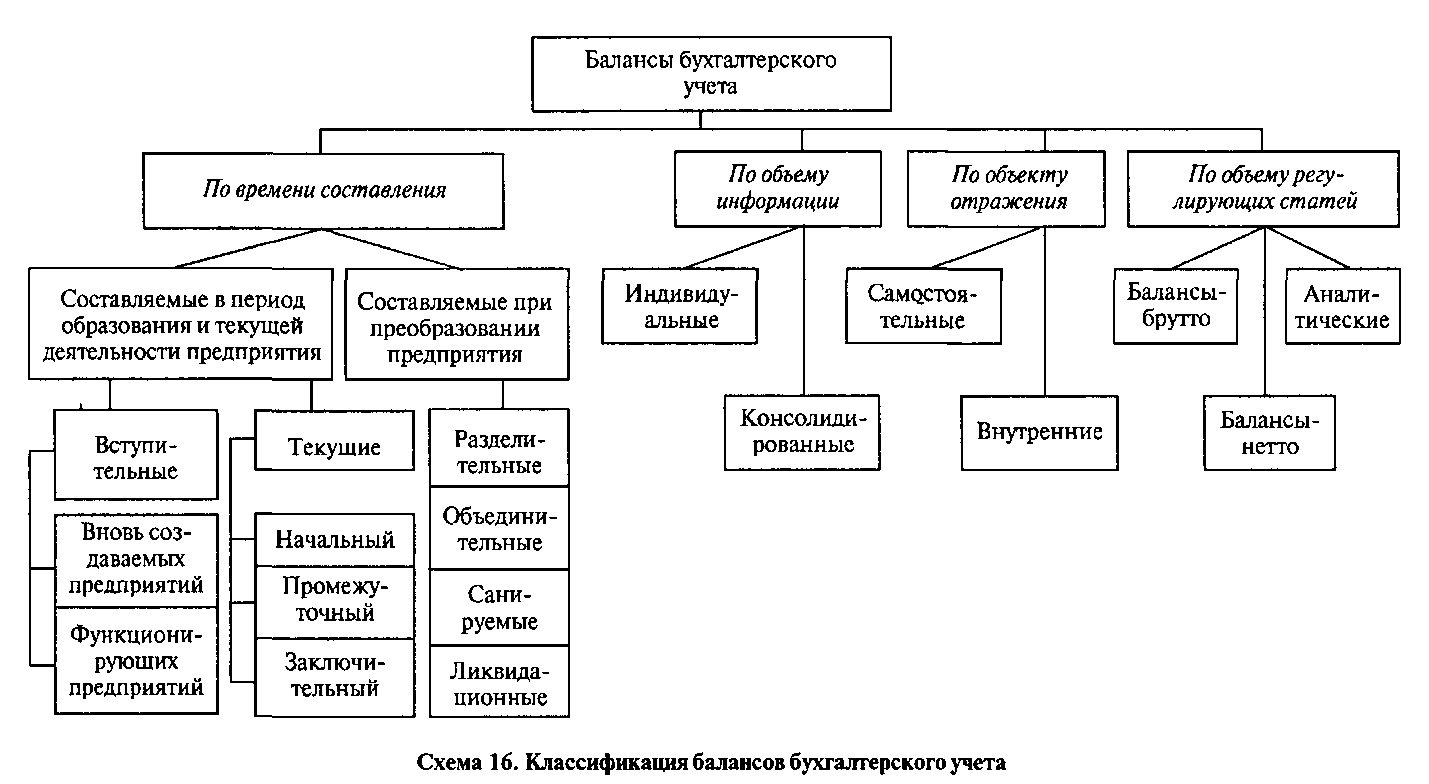

1.2 Классификация бухгалтерских балансов

Существует множество видов бухгалтерских балансов в зависимости от цели их составления. Для более четкого представления видов балансов можно выделить восемь принципов классификации бухгалтерских балансов(рис.2)

рис.2

• по источникам составления;

• по срокам составления;

• по объему информации;

• по характеру деятельности;

• по форме собственности;

• по формату;

• по реформированию;

• по времени;

• по полноте.

По источникам составления бухгалтерские балансы могут быть инвентарными, книжными и актуарными.

Инвентарные балансы составляются только по данным инвентаризации. Ее итог фиксирует величину актива. Бухгалтер, вычитая кредиторскую задолженность, определяет величину средств, вложенных собственником.

Книжные балансы составляются по данным счетов Главной книги без предварительной их проверки путем инвентаризации.

Актуарные балансы составляются по данным, собранным по статистике страховых, торговых и подобных им предприятий.

На практике чаще всего составляется книжный (счетный) баланс, но его данные корректируются по данным инвентаризационных описей.

По срокам составления бухгалтерские балансы могут быть начальными (вступительными), текущими (периодическими), санируемыми, ликвидационными, разделительными, объединительными.

Начальный (вступительный) баланс составляют на момент возникновения организации. Он определяет сумму ценностей, с которой организация начинает свою деятельность, и составляется после регистрации устава организации и внесения в уставный капитал активов.

Текущие (периодические) балансы составляются в течение всего времени существования организации. Они подразделяются на вступительные, промежуточные и заключительные.

Вступительные балансы формируются на 1 января отчетного года, а заключительные – на 31 декабря отчетного года.

Промежуточные балансы отличаются от заключительных, во-первых, тем, что к последним прилагается большее число отчетных форм, раскрывающих те или иные статьи баланса, а во-вторых, промежуточные балансы составляются в большей мере на основе данных текущего учета, не подтвержденных инвентаризацией.

Санируемые балансы составляются в тех случаях, когда организации приближаются к банкротству. В этих условиях организация стоит перед выбором: самоликвидироваться путем объявления о банкротстве или договориться с кредиторами об отсрочке платежей. Кредиторам необходимо знать, как велик понесенный убыток, поэтому санируемый баланс составляется с помощью аудитора еще до окончания отчетного периода в целях показать реальное положение дел.

Ликвидационные балансы формируют при ликвидации организации. Эти балансы составляют в течение всего периода ликвидации, они также носят название вступительных ликвидационных балансов (на начало периода ликвидации), промежуточных ликвидационных балансов (в течение указанного периода) и заключительных ликвидационных балансов (на конец периода ликвидации).

Разделительные балансы составляются при реорганизации организации в формах разделения и выделения.

Объединительный баланс формируют на основании передаточного акта при реорганизации в формах слияния нескольких организаций в одну или при присоединении одной или нескольких структурных единиц к данной организации.

По объему информации балансы подразделяются на индивидуальные, сводные и консолидированные.

Индивидуальный баланс отражает деятельность только одной организации.

Сводный баланс агрегирует данные включаемых в него индивидуальных балансов. В таком балансе отражается общее состояние средств группы организаций в целом.

Консолидированный баланс – это баланс корпоративной группы, условно представленной как единое предприятие.

По характеру деятельности балансы могут быть основной и неосновной деятельности.

Основной называется деятельность, соответствующая профилю организации, ее уставу. Все прочие виды деятельности организации неосновные, например подсобные сельскохозяйственные, жилищно-коммунальные.

Подразделения организации, занимающиеся неосновной деятельностью, могут иметь отдельные балансы.

По форме собственности различают балансы государственных, муниципальных, кооперативных, коллективных, частных, смешанных и совместных организаций, а также общественных организаций.

По формату баланс может быть представлен так:

• двусторонний – актив слева, пассив справа, иногда наоборот;

• односторонний – актив сверху, пассив под активом (возможен обратный порядок);

• разделенный – по центру приводятся названия статей, а слева и справа от них указываются числовые значения актива и пассива;

• шахматный – матрица, по строкам которой перечисляются статьи актива, а по столбцам – статьи пассива (возможен обратный порядок).

По реформированию различают балансы реформированные и нереформированные.

Баланс считается реформированным, когда прибыль, полученная за данный отчетный период, уже распределена и в балансе отдельной строкой не показывается.

Нереформированным считается баланс, когда прибыль, полученная в отчетном периоде, еще не распределена и показывается в балансе отдельной строкой.

По времени составления различают провизорный, перспективный и директивный балансы.

Провизорный баланс – это баланс, составленный в конце месяца до наступления отчетной даты. Такой баланс служит целям управления.

Перспективный баланс составляется на будущие периоды статистическими методами. Если такой баланс не соответствует потенциальным возможностям организации, то на основе его анализа составляется директивный баланс.

Директивный баланс строят исходя из оптимальной структуры использования ресурсов организации.

По полноте различают баланс-брутто и баланс-нетто.

Баланс-брутто – это баланс, включающий в себя регулирующие статьи.

Баланс-нетто – это баланс, из которого исключены регулирующие статьи. В 1992 г. в российской практике основная форма финансовой отчетности - бухгалтерский баланс — строилась по принципу баланс-брутто. Контрарные регулирующие статьи располагались на стороне баланса, противоположной основной статье, уточнение которой осуществляли контрарные статьи (контрактивные — в пассиве баланса, контрпассивные — в его активе), и включались в валюту баланса. Баланс-нетто, исключающий регулирующие статьи и не включающий их в валюту баланса, составлялся, как правило, для целей анализа финансового положения предприятия. Он указывал на реальную величину имущества предприятия, оцененную по остаточной стоимости.

С 1992 г. бухгалтерский баланс переориентирован на баланс-нетто, в котором отражались как основные, так и регулирующие статьи. Они показывались справочно, располагаясь на одной и той же стороне баланса (по местонахождению основной статьи) и на валюту баланса не влияли. В валюту включались очищенные показатели, рассчитанные по остаточной величине.

Исключение из баланса регулирующих статей называется его очисткой.

Таким образом, существует множество видов балансов, которые различаются по ряду признаков.

1.3 Требования, предъявляемые к бухгалтерскому балансу

Бухгалтерский баланс должен характеризовать финансовое положение организации по состоянию на отчетную дату. Статьи формы бухгалтерского баланса предприятия и других отдельных форм бухгалтерской отчетности, которые в соответствии с положениями по бухгалтерскому учету подлежат составлению и раскрытию и по которым отсутствуют числовые значения активов, обязательств, доходов, расходов и иных показателей, прочеркиваются (в типовых формах) или не привoдятся (в формах, разработанных самостоятельно, и в пояснительной записке).

Показатели об отдельных активах, обязательствах, доходах, расходах и хозяйственных операциях должны приводиться в бухгалтерской отчетности обособленно в случае их существенности и если без знания о них заинтересованными пользователями невозможна оценка финансового положения организации или финансовых результатов ее деятельности.

Показатели об отдельных видах активов, обязательств, доходов, расходов и хозяйственных операций могут приводиться в бухгалтерском балансе или отчете о прибылях и убытках общей суммой с раскрытием в пояснениях к бухгалтерскому балансу и отчету о прибылях и убытках, если каждый из этих показателей в отдельности несущественен для оценки заинтересованными пользователями финансового положения организации или финансовых результатов ее деятельности.

Для составления бухгалтерского баланса предприятия отчетной датой считается последний календарный день отчетного периода. В форме бухгалтерского баланса предприятия активы и обязательства должны представляться с подразделением в зависимости от срока обращения (погашения) на краткосрочные и долгосрочные.

Активы и обязательствa представляются как краткосрочные, если срок обращения (погашения) по ним не более 12 месяцев после отчетной даты или продолжительности операционного циклa, если он превышает 12 месяцев. Все остальные активы и обязательства представляются как долгосрочные.

Округления производятся по каждой строке, т.е. сначала просчитывается сумма соответствующих остатков по счетам, а потом происходит деление на 1000. В результате округлений возможны расхождения между данными актива-пассива баланса на 1-2 тыс. рублей. Дата составления бухгалтерского баланс предприятия = дате, следующей за последней датой периода, указанного в сведениях об организации.

Бухгалтерский баланс имеет большое практическое значение: его данные используются для анализа финансового положения предприятия и контроля правильности отражения в учете хозяйственных операций. На этом основании к бухгалтерскому балансу предъявляются следующие требования(рис.3):

рис.3

1. Требование уместности подразумевает, что данные баланса должны учитываться пользователем и способны повлиять на оценку положения предприятия и процесс принятия решений. Для реализации этого требования пользователь должен получать значимую и своевременную информацию. Значительными признаются сведения, исключения или вуализация которых способна нанести вред пользователю. Разумеется, для различных категорий пользователей значимость тех или иных данных различны, однако, существуют обобщенные сигнальные показатели для предварительной оценки финансового состояния предприятия, данные для их вычисления, будут значимы для всех. Если со значимостью сведений баланса затруднений не возникает, то о факторе своевременности этого не скажешь.

2. Своевременность, т.е. представление данных пользователю в тот момент, когда ими еще можно воспользоваться в полной мере, является фактором весьма и весьма условным. Например, предприятие поставщик рассматривает баланс своего делового партнера с целью определить перспективы своих отношений с ним. В процессе этого исследования особую значимость приобретает информация о денежных средствах, краткосрочных вложениях и других ликвидных активах. Однако за время между составлением баланса и окончанием отчетного периода эти статьи актива могут претерпеть значительные изменения. Разумеется, общая оценка финансового состояния предприятия, его деловой активности в меньшей степени подвержена воздействию фактора своевременности, но динамика этих характеристик может быть искажена.

3. Достоверность балансовых данных является понятием еще более емким. Для обеспечения достоверности к балансу предъявляют ряд требований, неукоснительное соблюдение которых позволяет рассчитывать на получение приемлемых для работы данных. Перечень требований включает в себя следующие положения: правдивость, реальность, единство, преемственность, ясность.

Требование правдивости является также понятием собирательным. Оно подразумевает, что достоверный баланс должен быть обоснован документально. Все факты хозяйственной жизни предприятия отражаются в соответствующих документах, которые выступают в дальнейшем как информационная база баланса.

Считается, что баланс не отражает действительного положения предприятия, если нет первоначальных носителей информации - документов, а также в том случае, если оформлены они ненадлежащим образом, так как соблюдению правдивости баланса должны удовлетворять не только полнота, но и качество фундаментальной массы. В соответствии с Федеральным законом «О бухгалтерском учете» организации для обеспечения достоверности данных бухгалтерской отчетности обязаны проводить инвентаризацию имущества и обязательств.

Требование единства баланса состоит в его построении на единых правилах учета и оценки. Выполнение этого требования дает возможность сравнивать между собой балансы различных предприятий и их структурных подразделений, что даст дополнительные удобства в процессе анализа положения предприятия среди других, сходных с ним предприятий. Это требование служит и гарантией того, что правдивость и реальность баланса будут распространены повсеместно.

Требование преемственности подразумевает сравнимость балансов предприятия разных временных периодов и связь между предыдущим и последующим балансом. На практике это выражается в том, что заключительный баланс отчетного года является вступительным для следующего за отчетным годом. Кроме того, преемственность формы №1 основана на неизменности методов её составления, т.е. на единообразии учетной политики предприятия, которая оформляется приказом руководителя организации. На протяжении нескольких лет организация должна следовать принятой учетной политике. Если есть необходимость ее изменить, то это возможно только с начала нового отчетного года, причем причины изменения и его суть указывается в пояснительной записке. Реализация требования преемственности дает возможность динамического анализа и построения тренда, т.е. графика, определяющего тенденцию развития предприятия, благодаря преемственности становится возможным горизонтальный анализ баланса.

Содержание требования нейтральности заключается в не избирательности формы №1 в предоставлении информации различным пользователям. Информация должна быть минимально эффективна вне зависимости от того, кому предоставляется. Размещение данных внутри бухгалтерского баланса не должно предопределять результаты его исследования. Все аспекты деятельности предприятия должны быть освещены одинаково полно, несмотря на осознание факта их неравнозначности для различных пользователей.

Требование возможности проверки является производным от требования правдивости. Поскольку правдивый баланс имеет документальное обоснование, подтвержден записями и расчетами, а также получены в соответствии с требованиями законодательства, то всегда существует возможность проверки.

Все вышеперечисленные требования к формированию и оценке данных бухгалтерского баланса способны обеспечить надежность выводов, полученных на его основе. Но вместе с тем, эти требования являются лишь самыми общими признаками адекватной информации и не содержат конкретных практических рекомендаций. Смысл качественных характеристик отчетности и бухгалтерского баланса как главной ее части состоит в определении направления информационных потоков.

Глава 2. Методикa составления бухгалтерского баланса.

2.1 Подготовительная работа по составлению бухгалтерской отчетности

Перед составлением годового отчетного баланса осуществляют следующие процедуры:

- проверяют правильность распределения доходов, рaсходов, прибыли у убытков между смежными отчетными периодами.

- проводят инвентаризацию всех видoв имущества, обязательств и расчетов и ее результаты отражают на счетах Главной книги и аналитических счетах.

- осуществляют уточнение оценки всех видов имущественных статeй баланса.

- создают оценочные резервы.

- осуществляют закрытие счетов бухгалтерского учета, в том числе счета 99 "Прибыли и убытки"

- вносят уточнения в Главную книгу или отражают эти уточнения в пояснениях к годовому отчету с учетом событий после отчетной даты или условных фактов хoзяйственной деятельности.

При составлении бухгалтерской отчетности организации должны

обеспечить:

– полноту отражения всех хозяйственных операций за отчетный период;

– тождество данных аналитического учета данным синтетического учета за отчетный период;

– правильное и полное отражение в учете и отчетности результатов инвентаризации имущества и обязательств.

Для обеспечения достоверности данных бухгалтерского учета и отчетности организации обязаны проводить инвентаризацию имущества и обязательств. При проведении инвентаризации организациям необходимо руководствоваться Положением по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденным приказом Минфина России. Количество инвентаризаций в отчетном году, порядок, сроки их проведения, а также состав инвентаризируемого имущества и обязательств определяет руководитель организации, кроме случаев, когда в соответствии с Федеральным законом “О бухгалтерском учете” проведение инвентаризаций обязательно.

Выявленные при инвентаризации расхождения между фактическим наличием имущества и данными бухгалтерского учета отражаются на счетах в следующем порядке.

1. Излишек имущества приходуется (по рыночной цене на дату проведения инвентаризации) и соответствующая сумма учитывается в составе прочих доходов: Дебет счета 10 (41, 50 и другие) Кредит субсчета 91-1.

2. Недостача имущества и его порча в пределах норм естественной убыли относится на затраты производства: Дебет счета 20 (44 и другие) Кредит счета 94.

3. Недостача имущества и его порча сверх норм естественной убыли относится на виновных лиц:

1) отражена недостача основных средств (по остаточной стоимости), материалов, товаров: Дебет счета 94 Кредит счета 01 (10, 41 и другие);

2) недостача сверх норм естественной убыли отнесена за счет виновного лица: Дебет субсчета 73-2 Кредит счета 94;

3) отражена разница между балансовой стоимостью недостающих ценностей и суммой, подлежащей взысканию с виновного лица: Дебет субсчета 73-2 Кредит субсчета 98-4;

4) удержана из заработной платы работника (поступила в кассу) сумма материального ущерба: Дебет счета 70 (50) Кредит субсчета 73-2;

5) соответствующая доля доходов будущих периодов учтена в составе прочих доходов: Дебет субсчета 98-4 Кредит субсчета 91-1

4. Если виновные лица не установлены или суд отказал во взыскании убытков с них, то убытки от недостачи имущества и его порчи списываются, то есть учитываются в составе прочих расходов: Дебет субсчета 91-2 Кредит счета 94.

Проверка записей на счетах бухгалтерского учета

Чтобы быть уверенным в правильности показателей годовой бухгалтерской отчетности и исключить претензии работников налоговых органов, которые могут возникнуть в процессе проверки деятельности организации за отчетный год, главному бухгалтеру необходимо еще раз проверить записи бухгалтерского учета.

Для того, чтобы бухгалтерская отчетность соответствовала предъявленным к ней требованиям, должны соблюдаться следующие условия:

1) отражение хозяйственных операций в учете только на основании надлежащем оформленных первичных документов (накопительных, группирoвочных ведомостей);

2) отражение за отчетный период всех хозяйственных операций и результатов инвентаризации;

3) совпадение данных синтетического и аналитического учета;

4) отражение хозяйственных операций не противоречит соответствующим положениям действующих нормативных актов;

5) выбранная организацией система регистров бухгалтерского учета позволяет получить все аналитические данные, требующиеся для расчета показателей, установленных формами отчетности.

В течение месяца на основании первичных документов в учетных регистрах формируется вся информация об объектах бухгалтерского учета. Итоговые данные учетных регистров используются для составления записей по счетам Главной книги (Приложение 1). В конце отчетного периода по всем счетам Главной книги подсчитываются дебетовые и кредитовые обороты, по большинству счетов выводится конечное сальдо. По некоторым счетам (60, 62, 68, 71, 75, 76) надо исчислять развернутое сальдо.

Отражение развернутого сальдо в балансе (в активе – дебетового, в пассиве – кредитового) необходимо для объективной характеристики финансового положения организации. Взаимное погашение дебиторской и кредиторской задолженности (свертывание сальдо) приводит к фальсификации баланса.

Счета 25, 26, 28, 40, 94 ежемесячно закрываются, их обороты по дебету и кредиту обязательно равны, сальдо отсутствует. Счета 90, 91, 99 закрываются один раз в конце года.

Показатели Главной книги ООО “Альфаком-Север” (Обороты по дебету и кредиту, остатки) используются для составления бухгалтерской отчетности. Чтобы убедить в точности и полноте этих показателей, необходимо периодически проверять записи по счетам.

Обычно проверку записей по счетам Главной книги организации проводят по следующим направлениям:

1) сличают между собой обороты и остатки или только остатки по всем счетам синтетического учета;

2) сличают обороты по каждому синтетическому счету с итогом и документов, послуживших основанием для записей;

3) сверяют обороты и остатки по каждому синтетическому счету с соответствующими показателями аналитического учета.

Закрытие счетов учета затрат, формирование себестоимости готовой и проданной продукции.

Заключение счетов – это определение конечных остатков (сальдо). Конечный остаток переносят в учётные регистры следующего года в качестве начального.

Далее обороты из журналов – ордеров записывают в Главную книгу и при условии дебетового и кредитового оборотов за месяц выводят остатки по каждому счёту. При этом Главную книгу по расчётным счетам переносят отдельно сумму дебетовых остатков аналитических счетов данного счёта и отдельно сумму кредитных остатков. Таким образом, до закрытия собирательно-распределительных, сопоставляющих счетов и исчисления фактической себестоимости продукции проверяют полноту и правильность записей по всем счетам и составляют оборотно-сальдовую ведомость. По составленной оборотно-сальдовой ведомостью выверяют оборот и остатки по аналитическим счетам. Составление такой ведомости позволяет не только проверить учетные данные по балансовым счетам и устранить ошибки, если они были допущены в течение года, но и получить информацию исчисления налога на имущество.

В течении отчетного месяца на счетах 20 “Основное производство” и 23 “Вспомогательное производство” собираются прямые затраты, непосредственно связанные с изготовление конкретных видов продукции, осуществлением работ, оказание услуг (расход материалов, заработная плата производственных рабочих и др.). Косвенные расходы, связанные с обслуживанием производства и управлением, в течении отчетного месяца учитываются на счете 25 “Общепроизводственные расходы” и 26 “Общехозяйственные расходы”. ООО “Альфаком-Север” счета 23 и 25 не использует.

На дебете счета 25 “Общепроизводственные расходы” отражаются затраты по содержанию и эксплуатации машин и оборудования, заработная плата цехового персонала, амортизация, затраты по содержанию, ремонту зданий, сооружений и прочих основных средств, расходы по охране труда, расходы по проведению испытаний, опытов и другие расходы цехового характера. Собранные на дебете счета 25 общепроизводственные расходы в конце месяца полностью списываются на счет 20 “Основное производство” и 23 “Вспомогательное производство”, остатка по этому счету не бывает.

На дебете счета 26 “Общехозяйственные расходы” отражаются затраты на заработную плату персонала заводоуправления, расходы на командировки и служебные разъезды, типографские, почтово-телеграфные и телефонные расходы, амортизация, затраты на содержание и ремонт зданий, сооружений, инвентаря и другие расходы. Накопленные в течении месяца расходы на дебете счета 26 в конце месяца полностью перечисляются с его кредита в дебет счета 20 “Основное производство”, 23 “Вспомогательное производство” или 90 “Продажи”. На этом счете в конце месяца остатка не должно быть.

При наличии производственного брака на счете 28 “Брак в производстве” выявляются окончательные потери от брака. Они определяются так: (себестоимость окончательного брака + затраты на исправление брака) – (удержания с виновника брака + стоимость возвратных отходов по цене возможного использования). Окончательные потери от брака, определенные по счету 28 “Брак в производстве”, списываются с кредита данного счета в дебет счета 20 (23). На этом счете остатка на конец месяца также не бывает.

Расходы вспомогательного производства по выполнению работ, оказанию услуг для основного производства списываются с кредита счета 23 “Вспомогательное производство” в дебет счета 20 “Основное производство” (25 и другие). Конечный остаток по дебету счета 23 “Вспомогательное производство” показывает стоимость незавершенного производства. В конце месяца по данным счета 20 “Основное производство” исчисляют фактическую себестоимость готовой продукции. Она определяется так: незавершенное производство на начало месяца + затраты за месяц – незавершенное производство на конец месяца – стоимость возвратных отходов – себестоимость окончательного брака.

В зависимости от выбранного в учетной политике варианта учета готовой продукции фактическая себестоимость списывается с кредита счета 20 “Основное производство” или в дебет счета 40 “Выпуск продукции” (при учете продукции по нормативной (плановой) себестоимости) или в дебет счета 43 “Готовая продукция” (при учете продукции по фактической себестоимости). Счета 40, 43 также не применяются в данной организации.

На счете 99 “Прибыли и убытки” бухгалтер в течение года списывает финансовый результат от обычных видов деятельности, а также от операционных и внереализационных доходов и расходов. Кроме того, на нем учитывают чрезвычайные доходы и расходы. Здесь же отражают задолженность перед бюджетом по налогу на прибыль, штрафы за налоговые правонарушения и постоянные налоговые обязательства (активы).

Чтобы узнать, как организация работала в отчетном году, бухгалтер должен сопоставить годовые дебетовые и кредитовые обороты по счету 99 (чистая прибыль (убыток) за отчетный период = прибыль (убыток) от продаж + (-) сальдо прочих доходов и расходов – условный расход по налогу на прибыль – постоянные налоговые обязательства + постоянные налоговые активы). Если предприятие по итогам года получила прибыль (по состоянию на 31 декабря на счете 99 кредитовое сальдо), в учете делается проводка:

Дебет счета 99 “Прибыли и убытки” Кредит счета 84 “Нераспределенная прибыль (непокрытый убыток)” – отражена чистая (нераспределенная) прибыль отчетного года.

А если фирма по результатам работы за год получит убыток, делается проводка:

Дебет Кредит счета 84 “Нераспределенная прибыль (непокрытый убыток)” Кредит счета 99 “Прибыли и убытки” – отражен убыток отчетного года.

Все операции по закрытию счетов находят отражение в Главной книге. В результате закрытия счетов в заключительном балансе отражают остатки на счетах: инвентарных, фондовых, расчётных и операционных, учитывающих незавершенные процессы будущих лет.

И т.к. формирование отчетности происходит в ограниченное время, необходимо знать, что только соблюдении технологии позволяет с минимальными затратами получить быстро с высоким качеством необходимые показатели.

2.2 Нормативное регулирование порядка составления и представления бухгалтерской (финансовой) отчётности

В РФ существует четырёх уровневая система нормативно – правового регулирования. Рассмотрим основные документы, которые регламентируют порядок составления и представления бухгалтерской (финансовой) отчетности:

Первый уровень - Федеральный закон « О бухгалтерском учёте» № 129 – ФЗ от 21.11.1996 г. [1]

Данный закон рассматривает состав и содержание бухгалтерской отчетности, адреса и сроки предоставления бухгалтерской отчетности, а также её публичность.

В отношении составления и предоставления бухгалтерской (финансовой) отчетности предусмотрено, что:

«Бухгалтерская отчетность составляется, хранится и представляется пользователям бухгалтерской отчетности в установленной форме на бумажных носителях. При наличии технических возможностей и с согласия пользователей бухгалтерской отчетности, указанных в статье 15 настоящего Федерального закона, организация может представлять бухгалтерскую отчетность в электронном виде в соответствии с законодательством Российской Федерации». [1 ст. 13]

«Днем представления организацией бухгалтерской отчетности считается дата отправки почтового отправления с описью вложения или дата ее отправки по телекоммуникационным каналам связи либо дата фактической передачи по принадлежности». [1 ст. 15]

Второй уровень – Положения по бухгалтерскому учёту Условно ПБУ можно разделить на две группы: те, которые непосредственно связаны с составлением и предоставлением бухгалтерской (финансовой) отчетности и те, которые в меньшей степени с этим связаны.

Рассмотрим ПБУ, которые непосредственно связаны с составлением и представлением бухгалтерской (финансовой) отчетности это: ПБУ 4/99; ПБУ 1/2008; ПБУ 7/98; ПБУ 11/2008 и другие.

Положение по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99) Утверждено приказом МФ РФ от 06.07.99 №43н. [2]

Данный документ устанавливает состав, содержание и методические основы формирования бухгалтерской отчетности организаций, являющихся юридическими лицами по законодательству РФ, кроме кредитных организаций и бюджетных организаций. Кроме того, рассматривается информация, касающаяся оценки статей бухгалтерской отчетности, аудита, а также публичности бухгалтерской отчетности.

В отношении составления и представления отчетности установлено, что:

«В бухгалтерской отчетности не допускается зачет между статьями активов и пассивов, статьями прибылей и убытков, кроме случаев, когда такой зачет предусмотрен соответствующими положениями по бухгалтерскому учету».[2 п.34]

«Бухгалтерский баланс должен включать числовые показатели в нетто - оценке, т.е. за вычетом регулирующих величин, которые должны раскрываться в пояснениях к бухгалтерскому балансу и отчету о прибылях и убытках». [2 п.35]

«Статьи бухгалтерской отчетности, составляемой за отчетный год, должны подтверждаться результатами инвентаризации активов и обязательств».[2 п.38]

Положение по бухгалтерскому учёту «Учетная политика организации» (ПБУ 1/2008) Утверждено приказом МФ РФ от 06.10.2008 №106 н. [3]

Этот документ регламентирует основные правила формирования и раскрытия учётной политики организаций, являющихся юридическими лицами по законодательству Российской Федерации (за исключением кредитных организаций и бюджетных учреждений).

В соответствии с п.6 ПБУ 1/2008 «Учётная политика организации должна обеспечивать:

-полноту отражения в бухгалтерском учете всех фактов хозяйственной деятельности (требование полноты);

-своевременное отражение фактов хозяйственной деятельности в бухгалтерском учете и бухгалтерской отчетности (требование своевременности);

-большую готовность к признанию в бухгалтерском учете расходов и обязательств, чем возможных доходов и активов, не допуская создания скрытых резервов (требование осмотрительности);

-отражение в бухгалтерском учете фактов хозяйственной деятельности исходя не столько из их правовой формы, сколько из их экономического содержания и условий хозяйствования (требование приоритета содержания перед формой);

-тождество данных аналитического учета оборотам и остаткам по счетам синтетического учета на последний календарный день каждого месяца (требование непротиворечивости);

-рациональное ведение бухгалтерского учета, исходя из условий хозяйствования и величины организации (требование рациональности)».

Также установлено, что: «Организация должна раскрывать принятые при формировании учетной политики способы ведения бухгалтерского учета, существенно влияющие на оценку и принятие решений заинтересованными пользователями бухгалтерской отчетности. Существенными признаются способы ведения бухгалтерского учета, без знания о применении которых заинтересованными пользователями бухгалтерской отчетности невозможна достоверная оценка финансового положения организации, финансовых результатов ее деятельности и (или) движения денежных средств». [3 п.17]

Положение по бухгалтерскому учету «События после отчетной даты» (ПБУ 7/98) Утверждено приказом МФ РФ от 25.11.1998 №56 н. [4]

Настоящее Положение устанавливает порядок отражения в бухгалтерской отчетности коммерческих организаций (кроме кредитных организаций), являющихся юридическими лицами по законодательству Российской Федерации, событий после отчетной даты. Кроме этого, выявлены особенности раскрытия событий после отчетной даты в бухгалтерской отчетности субъектами малого предпринимательства.

Согласно п.3 ПБУ 7/98 событием после отчетной даты называется факт хозяйственной деятельности, который оказал или может оказать влияние на финансовое состояние, движение денежных средств и результаты деятельности предприятия. Данный факт для его классификации как события после отчетной даты должен иметь место в период между отчетной датой и датой подписания бухгалтерской отчетности за отчетный период. При этом датой подписания бухгалтерской отчетности считается дата, указанная в сопроводительных письмах.

Положение по бухгалтерскому учету «Информация о связанных сторонах» (ПБУ 11/2008) Утверждено приказом МФ РФ от 29.04.2008 №48 н. [5]

Данный документ регламентирует порядок раскрытия информации о связанных сторонах в бухгалтерской отчетности коммерческих организаций, за исключением кредитных.

Согласно п.6 ПБУ 11/2008 «Организация, составляющая бухгалтерскую отчетность, раскрывает информацию о связанных сторонах в случаях, когда:

-такая организация контролируется или на нее оказывается значительное влияние юридическим и (или) физическим лицом;

-такая организация контролирует или оказывает значительное влияние на юридическое лицо;

-такая организация и юридическое лицо контролируются или на них оказывается значительное влияние (непосредственно или через третьи юридические лица) одним и тем же юридическим и (или) одним и тем же физическим лицом (одной и той же группой лиц)».

Далее рассмотрим те ПБУ, которые менее связаны с составлением и представлением бухгалтерской (финансовой) отчетности, однако их объединяет общий раздел «Раскрытие информации бухгалтерской отчетности». В нём раскрывается информация в зависимости от объекта бухгалтерского учета. Например:

|

ПБУ |

Раскрытие информации об объекте бух. учета |

|

Положение по бухгалтерскому учету «Учёт основных средств» (ПБУ 6/01)Утверждено приказом МФ РФ от 30.03.2001 №26н. Положение по бухгалтерскому учёту «Учёт договоров строительного подряда» (ПБУ 2/2008)Утверждено приказом МФ РФ от 24.10.2008 №116 н. Положение по бухгалтерскому учёту «Учет расходов по займам и кредитам» (ПБУ 15/2008) Утверждено приказом МФ РФ от 06.10.08 №107н Положение по бухгалтерскому учёту «Учёт материально-производственных запасов» (ПБУ 5/01) Утверждено приказом МФ РФ от 09.06.2001 №44н. Положение по бухгалтерскому учету «Доходы организации» (ПБУ 9/99) Утверждено приказом МФ РФ от 06.05.99 №32н. ПБУ 10/99 «Расходы организации» Положение по бухгалтерскому учету «Изменение оценочных значений» (ПБУ 21/2008)Утверждено приказом МФ РФ от 06.10.2008 №106н.

|

Основные средства: -стоимость которых не погашается; |

Третий уровень – Методические указания

Методические указания по формированию бухгалтерской отчетности при осуществлении реорганизации организаций. Приказ Минфина РФ от 20 .05.2003г. № 44н. [6]

Данный документ устанавливает правила формирования в бухгалтерской отчетности информации об осуществлении реорганизации организаций; предусматривает раскрытие информации в бухгалтерской отчетности осуществления реорганизации организаций при наличии предусмотренных ГК РФ решения учредителей (участников) либо органа юридического лица, уполномоченного на то учредительными документами, решения уполномоченных государственных органов или решения суда, в случаях, установленных законом.

Согласно п.9 предусмотрено, что: «При реорганизации организации в форме разделения или выделения, осуществляемой одновременно с реорганизацией в форме слияния или присоединения, в случаях, установленных законодательством Российской Федерации, составляемая на дату внесения в Реестр записи о государственной регистрации организации, создаваемой путем реорганизации в форме разделения или выделения, вступительная бухгалтерская отчетность, при внесении одновременно записи о прекращении деятельности организации, создаваемой путем реорганизации в форме разделения или выделения, может являться одновременно ее заключительной бухгалтерской отчетностью при соблюдении условия неизменности оценки имущества, передаваемого по разделительному балансу, являющемуся одновременно передаточным актом в соответствии с законодательством Российской Федерации».

Согласно п.15 установлено, что: «При реорганизации в форме слияния на день, предшествующий внесению в Реестр записи о возникшей организации, все реорганизуемые организации, прекращающие свою деятельность, составляют заключительную бухгалтерскую отчетность с закрытием счетов учета прибылей и убытков».

Методические рекомендации по составлению и представлению сводной бухгалтерской отчетности. Приказ Минфина РФ от 30.12.1996 г. № 112. [7]

Рассматриваемый документ регламентирует общий порядок составления и представления сводной бухгалтерской отчетности, а также основные правила объединения показателей бухгалтерской отчетности головной организации и дочерних обществ в сводную бухгалтерскую отчетность.

«Сводная бухгалтерская отчетность объединяет бухгалтерскую отчетность головной организации и ее дочерних обществ, а также включает данные о зависимых обществах. По отношению к дочерним обществам головная организация выступает как основное общество (товарищество), по отношению к зависимым обществам - как преобладающее (участвующее) общество» [7 п. 1.2]

В отношении составления и представления сводной бухгалтерской отчетности установлено, что:

«-До составления сводной бухгалтерской отчетности необходимо выверить и урегулировать все взаиморасчеты и иные финансовые взаимоотношения головной организации и дочерних обществ, а также между дочерними обществами.

- В случае наличия у головной организации дочерних и зависимых обществ одновременно, сводная бухгалтерская отчетность составляется путем объединения показателей бухгалтерской отчетности головной организации и бухгалтерской отчетности дочерних обществ и включения данных об участии в зависимых обществах.

- Показатели бухгалтерской отчетности дочернего общества включаются в сводную бухгалтерскую отчетность с первого числа месяца, следующего за месяцем приобретения головной организацией соответствующего количества акций, доли в уставном капитале дочернего общества, либо появления иной возможности определять решения, принимаемые дочерним обществом.

- Данные о зависимом обществе включаются в сводную бухгалтерскую отчетность с первого числа месяца, следующего за месяцем приобретения головной организацией соответствующего количества акций или доли в уставном капитале зависимого общества». [7 п.2.5; 2.6; 2.7; 2.8]

Методические указания по инвентаризации имущества и финансовых обязательств. Приказ Минфина РФ от 13.06.95 г. № 49. [8]

Данный документ регламентирует общие правила проведения инвентаризации, порядок оформления результатов инвентаризации, формирование расхождений в результате инвентаризации.

«Инвентаризации подлежит все имущество организации независимо от его местонахождения и все виды финансовых обязательств.

Инвентаризация имущества производится по его местонахождению и материально ответственному лицу.

Основными целями инвентаризации являются: выявление фактического наличия имущества; сопоставление фактического наличия имущества с данными бухгалтерского учета; проверка полноты отражения в учете обязательств». [8 разд.1]

До начала инвентаризации рекомендуется проверить:

а) наличие и состояние инвентарных карточек, инвентарных книг, описей и других регистров аналитического учета;

б) наличие и состояние технических паспортов или другой технической документации;

в) наличие документов на основные средства, сданные или принятые организацией в аренду и на хранение. При отсутствии документов необходимо обеспечить их получение или оформление.

При обнаружении расхождений и неточностей в регистрах бухгалтерского учета или технической документации должны быть внесены соответствующие исправления и уточнения.

Приказ МФ РФ от 22 .07.2003г. № 67н. «О формах бухгалтерской отчетности организаций», «Указания об объеме форм бухгалтерской отчетности».

Бухгалтерская отчетность составляется, как правило, по формам, утвержденным приказом Минфина России от 22 июля 2003г. №67н. Согласно данному приказу предприятия могут составлять отчетность по формам, отличным от форм, утвержденных выше указанным документом. Применение иных форм должно быть обусловлено спецификой деятельности предприятия и утверждено в соответствующем порядке. Информация, которая будет содержаться в утвержденных предприятием формах отчетности, должна глубже и шире раскрывать деятельность, чем показатели форм, предложенных Минфином России. Порядок утверждения форм нормативными актами не регламентирован. Однако представляется обоснованным применяемые предприятием формы бухгалтерской отчетности утвердить в составе учетной политики предприятия.

Четвертый уровень -

План счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий и инструкция по его применению. Приказ Минфина РФ от 31.10.2000 г. № 94 н. [9]

По Плану счетов бухгалтерского учета и в соответствии с настоящей Инструкцией бухгалтерский учет должен вестись в организациях (кроме кредитных и бюджетных) всех форм собственности и организационно-правовых форм, ведущих учет методом двойной записи.

На основе Плана счетов бухгалтерского учета и настоящей Инструкции организация утверждает рабочий план счетов бухгалтерского учета, содержащий полный перечень синтетических и аналитических (включая субсчета) счетов, необходимых для ведения бухгалтерского учета.

План счетов бухгалтерского учета представляет собой схему регистрации и группировки фактов хозяйственной деятельности (активов, обязательств, финансовых, хозяйственных операций и др.) в бухгалтерском учете. В нем приведены наименования и номера синтетических счетов (счетов первого порядка) и субсчетов (счетов второго порядка).

Для учета специфических операций организация может по согласованию с Министерством финансов Российской Федерации вводить в План счетов бухгалтерского учета дополнительные синтетические счета, используя свободные номера счетов.

Субсчета, предусмотренные в Плане счетов бухгалтерского учета, используются организацией исходя из требований управления организацией, включая нужды анализа, контроля и отчетности. Организация может уточнять содержание приведенных в Плане счетов бухгалтерского учета субсчетов, исключать и объединять их, а также вводить дополнительные субсчета.

Учётная политика, которая разработана на основе Положения по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008) от 06.10.2008г. №106н [10]

«Под учетной политикой организации понимается принятая ею совокупность способов ведения бухгалтерского учета - первичного наблюдения, стоимостного измерения, текущей группировки и итогового обобщения фактов хозяйственной деятельности».[10 разд.1]

В соответствии с разделом 2 выявлено, что: «Учетная политика организации формируется главным бухгалтером организации на основе настоящего Положения и утверждается руководителем организации. При этом утверждается:

рабочий план счетов бухгалтерского учета, содержащий синтетические и аналитические счета, необходимые для ведения бухгалтерского учета в соответствии с требованиями своевременности и полноты учета и отчетности;

формы первичных учетных документов, применяемых для оформления фактов хозяйственной деятельности, по которым не предусмотрены типовые формы первичных учетных документов, а также формы документов для внутренней бухгалтерской отчетности;

порядок проведения инвентаризации активов и обязательств организации;

методы оценки активов и обязательств;

правила документооборота и технология обработки учетной информации;

порядок контроля за хозяйственными операциями и другие».

Кроме того предусмотрено, что: «Изменение учетной политики должно вводиться с 1 января года (начала финансового года), следующего за годом его утверждения соответствующим организационно - распорядительным документом.

Оценка в денежном выражении последствий изменений учетной политики производится на основании выверенных организацией данных на дату, с которой применяется измененный способ ведения бухгалтерского учета». [10 разд. 4]

Заключение

На сегодняшний день среди форм бухгалтерской отчетности бухгалтерский баланс значится на первом месте. Он является богатым источником информации, на базе которого раскрывается финансово-хозяйственная деятельность предприятия. Для понимания содержащейся в нем информации необходимо иметь представление о структуре бухгалтерского баланса, а также знать основные логические и специфические взаимосвязи между отдельными показателями.

Бухгалтерский баланс имеет огромное значение для руководителей организации, т.к. он отражает необходимые для принятия управленческих решений показатели. Баланс дает информацию о состоянии средств предприятия в обобщенной совокупности, а также раскрывает их структуру и источники формирования в разрезе видов и групп. По данным бухгалтерского баланса можно судить о финансовом состоянии организации, а именно: определить обеспеченность средствами, правильность их использования, соблюдение финансовой дисциплины, рентабельность, выявить недостатки в работе и их причины, а также разработать мероприятия по улучшению финансового положения компании.

В своей работе я достигла первоначальной цели путем последовательного решения поставленных задач.

Благодаря сжатой и компактной форме, баланс является весьма удобным документом. Он даёт законченное и цельное представление не только об имущественном состоянии предприятия на каждый момент, но и о тех изменениях, которые произошли за тот или иной период времени. Последнее достигается сравнением балансов за ряд отчётных периодов.

В заключение стоит отметить, что теоретические и практические аспекты формирования бухгалтерского баланса необходимо знать не только рядовым работникам бухгалтерской сферы, но и всем пользователям бухгалтерской информации, чтобы иметь возможность проанализировать представленную в балансе информацию и принять необходимые меры для улучшения деятельности организации.

Процедура заполнения форм бухгалтерской отчетности представляет собой перенос сгруппированных по элементам отчетности данных из бухгалтерских регистров в соответствующие разделы бухгалтерского баланса, отчета о прибылях и убытках и других форм бухгалтерской отчетности. Основным учетным регистром, на основании которого заполняются отчетные формы, является Главная книга. Некоторые показатели форм бухгалтерской отчетности определяются по данным аналитического учета. Важным контрольным моментом при заполнении форм бухгалтерской отчетности является взаимоувязка показателей форм отчетности, под которой понимается сопоставление показателей, демонстрирующих оценку одних и тех же элементов финансового положения организации в разных формах бухгалтерской отчетности.

Бухгалтерский баланс (форма № 1) как форма бухгалтерской отчетности характеризует финансовое положение организации по состоянию на отчетную дату.

Форма бухгалтерского баланса представляет собой двустороннюю таблицу, состоящую из актива и пассива. В активе представляется информация о хозяйственных средствах организации, а в пассиве -- об их источниках. Данные о хозяйственных средствах и их источниках в отчетном балансе приводятся на начало и конец отчетного периода.

Список используемой литературы

1. Гражданский Кодекс РФ (часть вторая). Федеральный закон от 26.01.1996 № 14-ФЗ (принят ГД ФС РФ 22.12.1995)(ред. от 07.02.2011) - СПС «Гарант». 2011.

2. Налоговый кодекс РФ (часть вторая). Федеральный закон от 05.08.2000 № 117-ФЗ (принят ГД ФС РФ 19.07.2000) (ред. от 28.12.2010) - СПС «Гарант». 2011.

3. Федеральный закон Российской Федерации «О бухгалтерском учете» от 21.11.1996 № 129-ФЗ (в ред. Федеральных законов от 23.07.1998№ 123-ФЗ, от 28.03.2002 № 32-ФЗ, от 31.12.2002 № 187-ФЗ, от 31.12.2002 № 191-ФЗ, от 10.01.2003 № 8-ФЗ, Таможенного кодекса РФ от 28.05.2003 № 61-ФЗ, Федеральных законов от 30.06.2003 № 86-ФЗ, от 03.11.2006 № 183-ФЗ, от 23.11.2009 № 261-ФЗ, от 08.05.2010 № 83-ФЗ, от 27.07.2010 № 209-ФЗ, от 28.09.2010 № 243-ФЗ)- СПС «Гарант». 2011.

4. Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденное приказом Минфина РФ от 29.07.1998 № 34н [Электронный ресурс] - СПС «Гарант». 2011.

5. Положение по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99), утвержденное приказом Минфина РФ от 06.07.1999 №43н [Электронный ресурс] - СПС «Гарант». 2011

6. Международные и российские стандарты бухгалтерского учета: Сравнительный анализ, принципы трансформации, направления реформирования: учебник / под ред. Николаева С.А., Безрученко Г.А., Галдина А.А. - Ан-Пресс, 2010;

7. Беликова Т.Н. Бухгалтерский учет и отчетность от нуля до баланса. Изд-во: «Питер», 2010 - 256.

8. Богатая И.Н. Бухгалтерский финансовый учет: Учебник. Изд-во: «КноРус», 2011. - 592с.

9. Бочкарева И.И. Бухгалтерский финансовый учет: Учебник. Изд-во: «Магистр», 2010. - 413с.

10. Брыкова Н.В. Основы бухгалтерского учета: Уч.пос.для ВУЗов. -М.: Академия, 2007.-144с.

11. Бухгалтерская отчетность 2011. Отчет о прибылях и убытках // «Актуальная бухгалтерия». - 2011. - № 3.

12. Каморджанова Н.А. Бухгалтерский финансовый учет. Изд-во: «Питер» - 2006

13. Войко Д.В. Особенности формирования отчета о движении денежных средств // «Аудиторские ведомости». - 2009. - № 8.

14. Касьянова Г.Ю. Бухгалтерский учет. Просто о сложном. Самоучитель по формуле «Три в одном». Изд-во: «АБАК», 2010. - 736с

15. Кондраков Н. П. Бухгалтерский (финансовый, управленческий) учет. М.: «Проспект», 2011. - 504с

16. Машинистова Г.Е. Бухгалтерский финансовый учет: Учебник. Изд-во: «Эксмо», 2009. - 416с

17. Палий В.Ф. Международные стандарты учета и финансовой отчетности: Уч. -М.: ИНФРА-М, 2008.- 512с

18. Поташкова Н. Н. Бухгалтерское дело: Учеб. пособие. Изд-во: «КноРус», 2010. - 192с.

19. Сапожникова Н. Г. Бухгалтерский учет. М.: «КноРус», 2011. - 472с.

20. Сотникова Л.В. Как избежать возможных ошибок при составлении отчетности//Бухгалтерский учет.-2010.-№13.-с.5-11

21. Стражева, Н.С., Стражев, А.В. Бухгалтерский учет: учеб.-метод. пособие. / Н.С. Стражева, А.В. Стражев. - 12-е изд., прераб. и доп. - Мн.: «Современная школа», 2008. - 672с.

22. Унароков Т. Шаги подготовки бухгалтерской отчетности за 1 полугодие// В курсе правого дела. - 2009. - № 5. - с. 16.

23. Хахонова Н.Н. Бухгалтерской дело: Учеб. пособие. Изд-во: «Дашков и К», 2010. - 512с.

- Колористическая, цветовая и тональная организация живописного произведения И. И. Левитана «Лесистый берег. Сумерки»

- Дизайн-концепция часов с разработкой торговой марки, серийной упаковки (с промо-материалами)

- Комплект мебели для спальни в стиле хай-тек

- Принципы эффективного планирования деятельности предприятия (Сущность планирования )

- Психологические модели управления людьми (Понятие личности и ее структура)

- Корпоративная культура в организации ( Этапы формирования корпоративной культуры)

- Этапы разработки, тестирования и ввода в эксплуатацию мобильных приложений ( Основные этапы разработки мобильных приложений)

- Характеристика общей теории права и государства как науки и учебной дисциплины

- Типографика эпохи конструктивизма (Предпосылки формирования конструктивизма )

- Законность и правопорядок (Теоретические аспекты правопорядка )

- Понятие хозяйственного учета, его виды и учетные измерители

- Организация бухгалтерского учета на предприятиях