Понятие банковской системы и её элементов. Типы банковских систем»

Содержание:

ВВЕДЕНИЕ

Начало истории банковской системы в мире берет начинается с VII века до нашей эры. Считается, что уже в то время на территории Вавилона существовали ростовщики и банковские билеты, которые имели ценность как золото.

На территории Русского Царства в 1665 голу в Пскове зарождалась первое подобие банковской системы, суть которой заключалось в кредитной организации для высших чинов. Во времена правления Анна Иоановны были введены первые ссуды из монетного двора под определенный процент, а по приказу Елизаветы Петровны построены первые заемные банки для дворян в крупных город Российской Империи.

В настоящее время как на территории Российской Федерации, так и во всем мире, банковская система постоянная преобразуется. Значение банковской системы постоянно возрастает на рынке мировой экономики. Сущность деятельности банковской системы заключается в выполнении определенных функций, которые отличают банки от других органов.

С учетом того, что в последние годы банковская система развивается в условиях санкций, преодоления кризисных процессов в российской экономике и применения более жестких стандартов надзорного реагирования, достигнутый результат прироста банковского сектора по итогам 2019 г., несмотря на некоторое замедление динамики, можно признать положительным.

Вместе с тем устойчивость банковского сектора во многом обеспечивается за счет процедур санирования и финансовой помощи со стороны Банка России и Правительства Российской Федерации.

Знание элементов банковской системы и их особенностей, принципов их взаимодействия необходимо для качественного управления в сфере банковских услуг.

Целью курсовой работы является исследование типов банковских систем и образующих их элементов.

В работе поставлены следующие задачи:

- рассмотреть понятие и функции банковской системы;

- выделить элементы банковской системы;

- изучить особенности двухуровневой банковской системы;

- охарактеризовать централизованную монобанковскую систему;

- проанализировать децентрализованную банковскую систему.

Объектом исследования является банковская система как элемент экономики. Предметом исследования является структура и типы банковских систем.

Теоретической основой курсовой работы послужили научные труды, монографии, брошюры, учебная литература и публикации в периодической печати по теме работы.

Нормативно-правовой основой работы стали законы и подзаконные акты, регулирующие правоотношения в сфере банковской деятельности и кредита.

Курсовая работа структурно состоит из введения, двух глав, заключения, списка используемых источников.

ГЛАВА 1. ПОНЯТИЕ И ЭЛЕМЕНТЫ БАНКОВСКОЙ СИСТЕМЫ

1.1. Понятие и функции банковской системы

Банковская система – это совокупность действующих в стране банков, кредитных учреждений и отдельных экономических организаций, выполняющих банковские операции. Кроме того, в банковскую систему входят специализированные организации, обеспечивающие деятельность банков и кредитных учреждений: расчетно–кассовые и клиринговые центры, фирмы по аудиту банков, дилерские фирмы по работе с ценными бумагами банков, организации, обеспечивающие банки оборудованием, информацией, кадрами[1].

Центральный Банк является высшим органом банковской системы. ЦБ регулирует деятельность всех кредитных организации, имеет нормотворческие полномочия и осуществляет постоянный надзор за соблюдением банковского законодательства, в случае его нарушения ЦБ может вмешиваться в деятельность коммерческих банков, для того чтобы сократить риск банковской деятельности и обеспечить более устойчивое положение банковской системы[2].

Нынешние полномочия Банка России были расширены в соответствии с принятием федерального закона «О внесении изменений в некоторые законодательные акты Российской Федерации в связи с передачей Центральному банку Российской Федерации полномочий по регулированию, контролю и надзору». Основной целью Банка России как мега регулятора является обеспечение устойчивости финансового сектора.

Основные задачи Центрального банка:

- защищать и гарантировать стабильность рубля;

- развитие и укрепление банковской системы России;

- гарантировать стабильность и развитие национальной платежной системы;

- обеспечение развития и стабильности финансового рынка РФ;

Основные функции ЦБ:

- разработка и реализация единой государственной денежно-кредитной политики.

- в сотрудничестве с Правительством РФ разрабатывает и реализует политику развития и поддержания стабильного функционирования финансового рынка;

- является кредитором для кредитных организаций, реализует систему их рефинансирования;

- устанавливает правила расчетов в Российской Федерации;

- контролирует и контролирует национальную платежную систему;

- устанавливает правила осуществления банковских операций. Обеспечивает обслуживание бюджетных счетов на всех уровнях бюджетной системы Российской Федерации;

- манипулирует золотовалютными резервами Банка России;

- и другие[3].

Необходимость создания мега регулятора обусловлена неразвитостью национальной финансовой системы в России, регулирование которой находится на стадии разработки.

Отсутствие развитой национально финансовой системы приводит к риску кризиса и затрудняет развитие экономики.

Результатом деятельности финансового мега регулятора должно стать создание в России укрепления внутреннего финансового рынка, раскрытие его потенциала за счет более дифференцированного подхода к участникам рынка и более четкой, открытой системы регулирования и регулирования[4].

Банк России является регулятором страхового рынка, отвечает за защиту интересов потребителей.

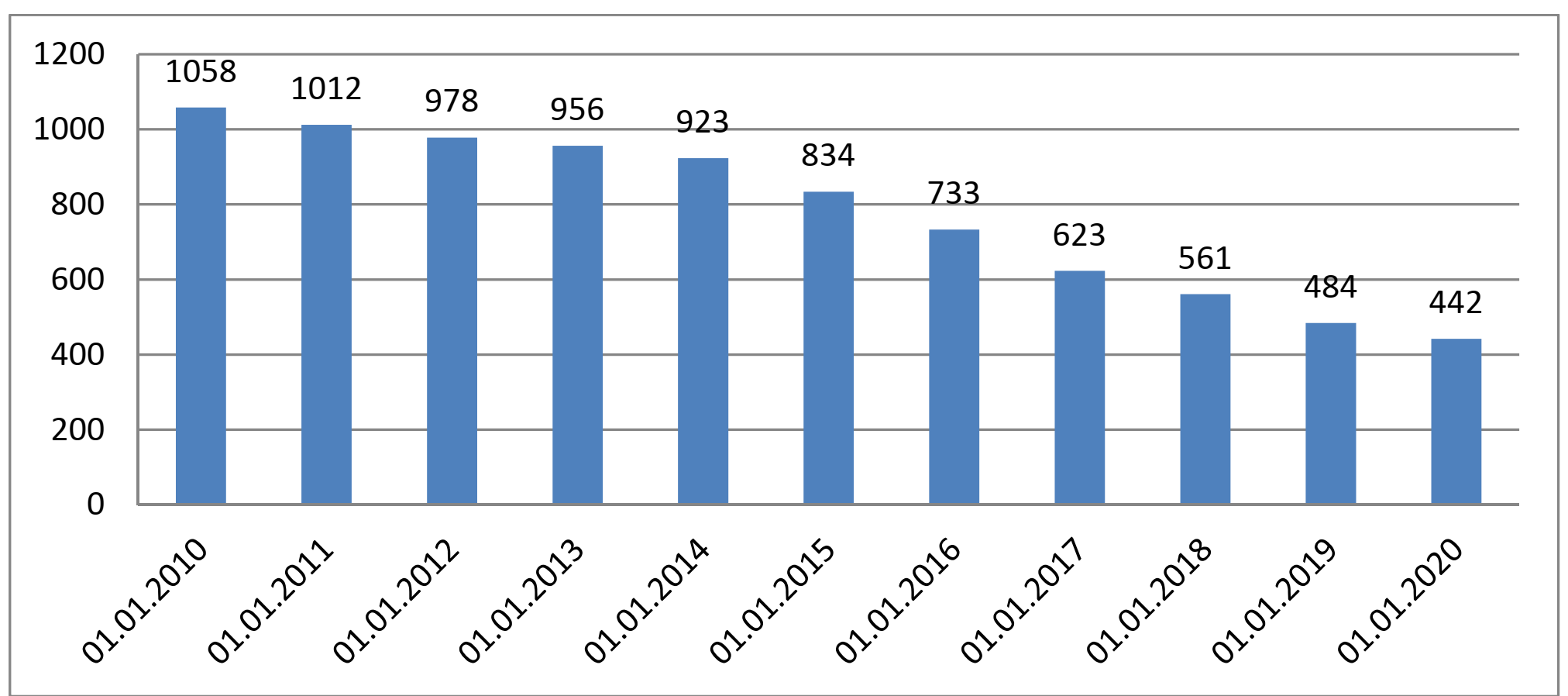

В настоящее время в Российской Федерации функционирует 534 кредитных организаций (01.05.2020). За последнее время произошло существенное сокращение количества кредитных учреждений. Прежде всего, это связанно с тем, что Центральный Банк РФ ужесточил требования к коммерческим банкам, в результате этого можно наблюдать значительное сокращение количества банков с 2009 по 2020 год. (рис.1)

Рисунок 1. Динамика количества кредитных учреждений в Российской Федерации 2009-2020г.[5]

Центральный Банк называет значительное сокращение банковских учреждений необходимой процедурой оздоровления банковского сектора, поскольку уменьшение количества ненадежных и сомнительных банков только оздоровит банковскую сферу, увеличивая уверенность потребителей в надежности крупных и образующих банков. Таким образом, на рынке останутся только устойчивые кредитные организации, которые могут своевременно и в полной мере выполнить свои обязательства[6].

Но с другой стороны, значительное сокращение кредитных учреждений увеличивает страховые выплаты АСВ (Агенство по страхованию вкладов), которые с 2013 года превышают объем страховых поступлений. Таким образом, происходит сокращение средств фонда, для пополнения которого правительство РФ и ЦБ с 2014 года регулярно делают имущественные взносы. В настоящее время при дефиците бюджета данная тенденция не является благоприятной. Кроме того, частые отзывы лицензий у организаций приводят к росту недоверия населения к финансовым институтам и провоцируют хаотичные изменения в объемах депозитов[7].

Среди перспектив развития банковской системы Российской Федерации можно выделить следующие: совершенствование потребительского кредитования: расширение перечня специальных программ кредитования; проведение банками регулярной реструктуризации потребительских ссуд за счет увеличения доли краткосрочного кредитования; продолжение развития законодательства в вопросах, регулирующих отношения, возникающие в кредитной системе в рамках потребительского кредитования, уделение особого внимания обоюдной защите прав банков и их клиентов, с тем чтобы создать условия для снижения стоимости кредитов; повышение прозрачности капитала и кредитных операции кредитных организаций. Действия Банка России должны способствовать трансформации кредитной системы в прозрачную сферу банковских операций.

Данные меры дадут возможность улучшить кредитную деятельность коммерческих банков и будут способствовать развитию банковской системы в дальнейшем.

В целом, несмотря на определенные проблемы, банковская система Российской Федерации стабильно функционирует и развивается. За последние три года вырос объем предоставленных кредитов и привлеченных депозитов. Наибольшим спросом кредитные продукты пользуются у предприятий. Кредитование физических лиц пока, что остается одной из основных проблем банковской системы, поскольку низкие доходы населения, неплатежеспособность, не дают возможность использовать кредитные продукты в полной мере.

1.2. Элементы банковской системы

Большая часть банковских систем развитых стран имеет двухуровневый характер. Это означает, что система состоит из двух уровней: на первом находится центральный банк, зачастую исполняющий функции мега регулятора, а на втором – масса коммерческих банков и небанковских кредитных организаций.

Таким образом, все перечисленные выше организации, начиная с ЦБ, можно считать элементами банковской системы.

Функционирование современной банковской системы регулируется следующими основными законами: Конституцией Российской Федерации от 12 декабря 1993 года, Гражданским кодексом Российской Федерации, Федеральным законом № 395-1"О банках и банковской деятельности", федеральным законом № 86-ФЗ"О Центральном банке Российской Федерации".

В целом банковская система представляет собой группу:

- Банков и небанковских кредитных организаций, возглавляемых Центральным банком Российской Федерации;

- Филиалы и иные структурные подразделения российских и зарубежных банков;

- Компоненты инфраструктуры банка, а именно: законодательство, регулирующее банковскую деятельность; система страхования вкладов под руководством АСВ; международные и внутренние платежные системы; представление интересов банка с клиентами и государственными органами (в том числе бюро кредитных историй и недавно созданной управляющей компанией по объединению банковских подразделений, созданной для осуществления мер по финансовому оздоровлению кредитных организаций с участием Банка России)[8].

В Российской Федерации на законных основаниях установлено 2 уровня банковской системы:

1. Банк России;

2. Представительства кредитных организаций (далее-КО) и иностранных банков.

Кредитная организация - юридическое лицо, осуществляющее банковские операции с целью получения прибыли. Кредитные организации подразделяются на банковские и небанковские организации, различаются по перечню выполняемых операций.

Все кредитные организации находятся под контролем и подотчетны Центральному Банку Российской Федерации. Центральный банк является регулятором банковской системы. Разрабатывает и осуществляет денежно-кредитную политику, выдает денежные средства, регистрирует и лицензирует деятельность кредитных организаций, отзывает лицензии и приостанавливает деятельность банков, устанавливает и контролирует соблюдение обязательных банковских стандартов, разрабатывает и совершенствует бухгалтерские схемы банков и др.[9]

Кредитные организации предоставляют своим клиентам кредитные, кассовые, депозитные и брокерские услуги.

Все коммерческие банки, действующие на территории Российской Федерации, по основным участникам/акционерам делятся на государственные, частные и иностранные банки. На сегодняшний день банк по организационно-правовой форме подразделяется на: АО (акционерное общество), ООО (Общество с ограниченной ответственностью) и ПАО (публичное акционерное общество). Банк России вправе открывать филиалы и иные структурные подразделения по всей стране.

Следует также отметить, что представительства иностранных банков являются обособленными подразделениями иностранных организаций, открытых на территории Российской Федерации. Основной задачей этих подразделений является представление интересов материнского банка на территории представительства. Представительство иностранной кредитной организации не вправе осуществлять банковские операции на территории Российской Федерации.

Российское законодательство также допускает создание банковских групп и банковских холдингов. Банковская группа-объединение юридических лиц, подконтрольных Единой (групповой) кредитной организации. Примеры современных банковских групп: Группа ВТБ,"Жизнь", Зенит, банк и др[10].

Банковский холдинг является объединением юридических лиц, одним из участников которого является кредитная организация, находящаяся под контролем юридического лица. Для объединения в Холдинг доля банковского сектора в совокупных активах холдинга должна составлять не менее 40%. Например, банковский холдинг "Альфа-банк", Траст, Республиканская финансовая корпорация и др.

Что касается небанковских кредитных организаций, то в зависимости от выполняемых операций они делятся на расчетные (РНКО), платежные (ПНКО) и небанковские депозитные и кредитные организации (НДКО).

К основным институтам банковской инфраструктуры следует отнести:

- Независимые платежные системы;

- Систему страхования депозитов;

- Аудиторские фирмы;

- Юридические и консалтинговые фирмы;

- Организации-поставщики программного обеспечения;

- Организации, которые обязаны осуществлять подготовку специалистов.

Таким образом, значение банковской системы постоянно возрастает на рынке мировой экономики. Сущность деятельности банковской системы заключается в выполнении определенных функций, которые отличают банки от других органов.

На 01.03.2020 г. в банковском секторе Российской Федерации открыто 436 кредитных организации[11]. За последние девять лет их количество сократилось более чем в 2 раза: с 1058 на 01.01.2010 г. до 442 на 01.01.2020 г. С начала года кредитных организаций уменьшилось на 6. Ключевым фактором снижения количества банков является политика Центрального Банка по оздоровлению банковского сектора. Эта политика проводится с 2013 года, и за семь лет (2013–2019 гг.) было отозвано около 400 лицензий на осуществление банковских операций. Всего за девять лет лишились лицензий более 500 кредитных организаций, или более 47% участников рынка, которые были зарегистрированы на 01.01.2010 г. Главными основаниями отзыва лицензий являются:

– высоко рискованные бизнес-модели банков, которые предполагают схемы кредитования их собственников за счет привлеченных ресурсов клиентов;

– нарушение закона о противодействии легализации доходов, полученных преступным путем, и финансированию терроризма (№ 115-ФЗ);

– сомнительные/транзитные операции;

– невыполнение требований Центрального Банка, например, нарушение нормативов достаточности капитала и ликвидности[12].

В 2019 году Центральный Банк РФ приступил к циклу смягчения процентной политики, и к концу года регулятор снизил ставку до 6,25%, а 10.02.2020 ЦБ снизил ключевую ставку до 6%. А вследствие того, что скорость снижения инфляции опережают прогнозы регулятора, высока вероятность последующего понижения ключевой ставки с шагом в 0,25 п.п. в июне-июле 2020 года. Прогноз ЦБ по инфляции — 3,5–4,0% по итогам 2020 года.

Цикл смягчения политики ЦБ сопровождался пропорциональным понижением ставок по пассивам и кредитам в банковском секторе. Ставки депозитов с максимальным доходом в крупных банках снизились с 8–8,25% до 5,5-6%. Доходность вкладов в долларах упала до 1–1,7%, в евро – до 0,1%, в том числе и под воздействием снижения учетных ставок Федеральной резервной системы США до 1,5–1,75% и ставки депозитов Европейского центрального банка до минус 0,5%[13].

Финансовый результат банковского сектора вышел на устойчивый положительный тренд. По итогам 2019 г. прибыль кредитных организаций составила 2,04 трлн. рублей, что на 51,4% превышает результат 2018 года (1,34 трлн. рублей). Согласно данным РИА Рейтинг, Российский банковский сектор в 2019 году показал довольно хороший результат. Прирост активов в номинальном выражении (+2%) оказался ощутимо ниже предыдущих лет (+8% в 2018 году и +5% в 2017 году), что во многом связано с укреплением рубля, с переходом на новые стандарты бухгалтерского учета и сокращением избыточной ликвидности. Если же рассматривать реальный прирост активов, то здесь ситуация лучше – 3,7% в текущем году, против 4,7% в про шлом, тогда как в 2017 году он был 5,9%. В начале 2019 года Банк России прогнозировал структурный профицит ликвидности на конец года в размере 2,8–3,3 трлн. рублей, в апреле прогноз был скорректирован до 3,0–3,3 трлн. рублей, а в июле — до 3,2–3,5 трлн. рублей. В итоге, согласно данным ЦБ, структурный профицит ликвидности по итогам декабря составил 2,8 трлн. рублей — преимущественно за счет роста объема наличных денег в обращении и остатков средств на корреспондентских счетах банков, которые превысили объем поступлений средств по бюджетному каналу[14].

Подводя итоги, хочется отметить, что сохраняется тенденция сокращения числа кредитных организаций, и интеграция оставшихся в более крупные банки. Это приводит росту концентрации активов среди крупных банков, большинство из которых государственные банки или банки с государственным участием. Например, государству принадлежит контрольный пакет акций Сбербанка, Россельхозбанка, Газпромбанка, ВТБ, «ФК Открытие».

Также, можно предположить, что из-за текущего состояния российской банковской системы в 2020 году произойдет череда сделок слияний и поглощений, при этом вероятность возврата интереса иностранцев к российским банкам будет по-прежнему невысокой.

ГЛАВА 2. ТИПЫ БАНКОВСКИХ СИСТЕМ

2.1. Двухуровневая банковская система

Итак, как выше уже было сказано, В Российской Федерации на законных основаниях установлено 2 уровня банковской системы:

1. Банк России;

2. Представительства кредитных организаций (далее-КО) и иностранных банков.

Таким образом, банковская система РФ является классическим примером так называемой двухуровневой системы, которая состоит из центрального банка и коммерческих банков, небанковских кредитных организаций.

Рассмотрим подробнее роль ЦБ РФ как мега регулятора и его взаимосвязь с другими элементами двухуровневой банковской системы.

Федеральный закон от 10.07.2002 № 86-ФЗ «О Центральном банке Российской Федерации (Банке России)»[15] (далее – ФЗ о Центральном банке) определяет его в качестве юридического лица. Он наделён имущественной и финансовой самостоятельностью, однако его уставный капитал и прочее имущество в полном объёме принадлежит государству. Независимость в финансовом вопросе заключается так же в том, что собственные расходы ЦБ РФ осуществляет за счёт собственных доходов. Однако основной целью функционирования ЦБ РФ является не получение прибыли, а сохранение стабильности рубля. За счёт полученной прибыли пополняются резервы и фонды, утверждённые Советом директоров. Кроме этого, ЦБ РФ имеет право защищать свои интересы в судебном порядке в международных, иностранных и третейских судах. По обязательствам ЦБ РФ государство не отвечает, так же, как и ЦБ РФ не отвечает по обязательствам государства, если это не предусмотрено федеральными законами или стороны самостоятельно не приняли на себя данные обязательства.

Если же обратиться к тексту ГК РФ[16], то можно отметить, что там нет никакой организационно-правовой формы, подходящей для ЦБ РФ. Следовательно, его деятельность как юридического лица будет регулироваться только общими положениями о юридических лицах, никаких специальных норм не предусмотрено.

Таким образом, ЦБ РФ является юридическим лицом, осуществляющим отдельные публично-правовые полномочия.

Так, часть 1 статьи 75 Конституции РФ гласит, что ЦБ РФ имеет исключительное право на денежную эмиссию в стране. Основной его функцией является обеспечение устойчивости национальной валюты, то есть рубля – это определено части 2 той же статьи. Обеспечивать выполнение данной функции ЦБ РФ имеет право вне зависимости от остальных органов государственной власти. Это и есть принцип независимости – ключевой в правовом статусе ЦБ РФ.

Цели функционирования и полномочия ЦБ РФ определены в ФЗ о Центральном банке. Основная функция ЦБ РФ и есть его цель – обеспечение устойчивости национальной валюты, – дополненная необходимостью укрепления и развития всей банковской системы страны, поддержание полноценной работы платёжной системы[17].

ЦБ РФ обладает исключительным правом на издание подзаконных нормативных правовых актов, которые обязательны для всех органов государственной власти, органов местного самоуправления, юридических и физических лиц. Конституция РФ не наделяет ЦБ РФ законодательной инициативой, однако все федеральные законы и нормативные правовые акты федерального масштаба в обязательном порядке должны быть направлены на заключение в ЦБ РФ, если они касаются выполнения банком своих функций.

ЦБ РФ является подотчётным в своей деятельности Государственной Думе ФС РФ. Именно она обладает правом назначать и освобождать от должности Председателя ЦБ РФ (по рекомендации Президента РФ). Государственная Дума так же осуществляет рассмотрение основных направлений денежно-кредитной политики страны, установленных ЦБ РФ, проверку годовой отчётности банка и вносит предложения по усовершенствованию работы учреждения в целом[18].

Также следует отметить, что ЦБ РФ – посредник между коммерческими банками и государством, именно он внедряет в жизнь экономическую политику страны.

Особенности коммерческих банков в РФ были рассмотрены выше. Остановимся на небанковских кредитных организациях.

Небанковские кредитные организации могут реализовывать только определенные виды финансовых операций, которые устанавливает ЦБ России. Обычно это кредитные и расчетные операции, а также инкассация векселей и денежных средств. НКО запрещено проводить операции с наличной валютой, а также создавать филиалы. Небанковские учреждения не входят в систему обязательного страхования вкладов[19].

В России существует три вида небанковских организаций:

- расчетные НКО;

- платежные НКО;

- НДКО.

Задача РНКО — осуществление расчетно-кассовых операций для физических и юридических лиц. Это центры различных платежных систем, а также дилинговые центры фондовых рынков.

Крупные депозитно-кредитные организации работают только с деньгами юридических лиц, не открывая счетов, а небольшие компании типа МФО и кредитных кооперативов могут работать со средствами физических лиц[20].

На протяжении относительно небольшого срока (с 2013 по 2017 г.) по видам деятельности НКО превалировали расчетные небанковские организации. Так, в среднем на их долю приходилось около 73,0 %. Однако, за этот же период темп прироста небанковских кредитных организаций снизился (–20,4 %), в то же время вырос темп прироста платежных небанковских кредитных организаций (+ 40 %). В качестве объяснения этому можно предположить, что с началом экономического кризиса 2014 г. ужесточилась политика Центрального банка России в отношении небанковских организаций. Многие НКО лишились лицензий за несоблюдение российского банковского законодательства или обанкротились.

В общем, можно сказать, что небанковские кредитные организации являются жизнестойкими кредитно-финансовыми структурами с положительной динамикой. На начало 2017 г. зарегистрировано 53 расчетные платежные организации и 3 центральных контрагента.

Наряду с позитивом, присутствуют определенные проблемы и в правовом упорядочении представителей отечественных НКО. К таковым относятся формирования новых форм расчетных НКО, в частности экономических субъектов, выполняющих функции расчетных центров для банков. В данном случае рекомендацией может быть усиление контрольно-надзорных мероприятий со стороны Банка России, с целью своевременного выявления недобросовестных НКО и привлечения их к ответственности[21].

Необходимо сделать так, чтобы основные показатели деятельности были отражены на сайте и были доступным всем пользователям, а не только Центральному Банку РФ. Следует разработать требования ко всем небанковским кредитным организациям по созданию собственного веб - сайта и своевременно публиковать годовую финансовую отчетность, за нарушение данных требований предусмотреть определенные санкции.

2.2. Централизованная монобанковская система

Одноуровневая организация банковской системы существовала на ранних этапах развития банковского дела, когда еще не выделялись Центральные банки. На современном этапе такие системы существуют в странах с планово-централизованной экономикой. По типу централизованной монобанковской системы была построена банковская система СССР и многих других социалистических стран.

Банковская система СССР складывалась из трех государственных банков (Госбанк, Стройбанк, Внешторгбанк) и системы государственных трудовых сберегательных касс[22].

Госбанк СССР помимо эмиссионной и расчетно-кассовой деятельности выполнял функции кредитования различных отраслей народного хозяйства (предоставление краткосрочных кредитов промышленности, транспорту, связи и долгосрочных - сельскому хозяйству). Стройбанк осуществлял долгосрочное кредитование и финансирование капитальных вложений в различные отрасли народного хозяйства (кроме сельского хозяйства). Внешторгбанк проводил кредитование внешней торговли, занимался международными расчетами, операциями с иностранной валютой, золотом и драгоценными металлами. Сберегательные же кассы привлекали денежные вклады населения, осуществляли расчеты по оплате коммунальных и других услуг.

Монополия трех государственных банков приводила к тому, что кредиты зачастую выполняли роль второго бюджета. В этих условиях не использовался потенциал кредитного механизма, не было возможности проводить активную денежно-кредитную политику теми инструментами, которые известны в странах с рыночной экономикой.

К периоду перестройки в стране существовала одноуровневая банковская система, которая включала в себя 4,5 тыс. подразделений (контор, отделений и агентств) Госбанка СССР (здесь было сосредоточено более 88% всех кредитов, выданных народному хозяйству и населению, в том числе свыше 91 % всех краткосрочных ссуд), 1,7 тыс. подразделений Стройбанка СССР и 17 подразделений Внешторгбанка СССР. В состав Госбанка СССР входили Государственные трудовые сберегательные кассы, имевшие к началу 1986 г. весьма разветвленную сеть — 78 500 сберкасс, которые, главным образом, осуществляли хранение денежных средств населения и обслуживание граждан по операциям с государственными займами[23].

Эта структура сложилась еще в 1959 г. и к моменту, когда началась перестройка и предприятия стали переводиться на хозрасчетную основу, уже с трудом справлялась с потребностями хозяйствующих субъектов и денежного оборота. Государственный банк СССР, формально отвечавший за эмиссионное дело, стабильность национальной валюты и кредитную политику, постоянно информировал правительство о нарастающих диспропорциях в денежно-кредитном обращении и высказывал предложения по стабилизации экономики, включая частичное развитие рыночных отношений. Однако функционируя в режиме подчинения административной хозяйственной системе, главный банк страны не имел возможности оперативно влиять на кредитно-ресурсную политику и фактически превращался в пассивного участника экономического процесса.

Проявлялось это в следующем. Когда какое-либо предприятие начинало нести убытки, на помощь приходило государство, выдававшее ему кредиты (зачастую без достаточных экономических обоснований) на восстановление своей хозяйственной деятельности. Но государство оказывало финансовую помощь не напрямую, а через систему банков, также принадлежавших государству. Положение усугубляли сохранявшиеся годами низкие процентные ставки — 0,5—2 %, которые создавали повышенный спрос на кредиты и втягивали их в покрытие нерентабельных затрат и убытков. Получалось, что государство кредитовало само себя и в ущерб самому себе.

Следствием бессилия банковской системы стали скрытая инфляция (в сфере безналичного оборота), падение покупательной способности рубля, необоснованная денежная эмиссия, нарушение соотношения между денежной массой и товарным обеспечением.

К середине 80-х годов излишек денег в обращении, обусловленный недостатком товаров и услуг, составил более 30 млрд. рублей, или около 40% количества денег в обращении.

Монополизация государством денежных отношений привела к тому, что исчезли объективные границы между такими самостоятельными сферами, как финансы (госбюджет и финансы отраслей), кредит (банки-кредиторы и предприятия заемщики) и обращение денег. Фактически реальные функции финансов оказались подчинены установкам пятилетних планов и народнохозяйственных программ. Тем самым, «деньги, финансы, кредит в тех условиях выступали подсобными, второстепенными экономическими инструментами». В результате к началу перестройки размеры убыточной деятельности государственных предприятий вышли за пределы возможностей централизованного перераспределения доходов.

2.3. Децентрализованная система

Федеральная резервная система США представляет собой уникальный Центральный банк, являясь по существу объединением частных банков. ФРС наряду с общепринятыми функциями, характерными для ЦБ, способствовала для американской экономики и государства решению задачи превращения в мирового лидера, обладающего мощными финансовыми инструментами влияния. Однако, глобализация и экономическая нестабильность мировой экономики последних десятилетий привели к трансформации взаимоотношений глобального бизнеса и национальных государств, что требует определенных эволюционных изменений в деятельности как общественной системы США, так и самой ФРС.

Федеральная резервная система США была создана в 1913 г. путем условного деления страны на двенадцать отдельных районов, имеющих отдельный резервный банк. Такое формирование было основано из экономико-географических соображениях, исходя из сложившихся на тот момент торговых регионов. Концептуально создание ФРС основано на отказе от единого центрального банка, построении банковской системы с децентрализованной операционной структурой, состоящей из 12 резервных банков. Федеральные резервные округа функционируют независимо, и, одновременно, находятся под контролем Совета управляющих ФРС. Между резервными банками реализуются координационные мероприятия в вопросах ценообразования финансовых услуг, усиливаются процессы централизации, консолидации и стандартизации. ФРС сочетает в себе характеристики деятельности субъекта частного сектора экономики, деятельность которого направлена, в первую очередь, на достижение общественных интересов[24].

Создание ФРС явилось логичным ответом банковского сектора США на экономические проблемы, имевшие место в национальной экономике в начале ХХ века. Экономический кризис начавшийся в экономике США в 1906 г. вызвал финансовую панику, сокращение промышленного производства на 30 %, рецессию продолжавшуюся до 1914 г. Виновниками кризиса вызвавшего экономические потрясения в американском обществе признавались ведущие финансисты с Уолл-стрит[25].

В 1910 г. было проведена тайная встреча группы банкиров во главе с Дж. П. Морганомст., по своей сути являвшаяся сговором лидеров картельной группы. На этой встрече были сформированы основные концептуальные положения будущей Федеральной резервной системы США. Концепция ФРС учитывала интересы владельцев ведущих американских банков и тесно связанными с ними (в том числе родственными, брачными связями) сенаторами и представителями министерства финансов. Именно последние активно внедряли положения тайных договоренностей в процессе создания Центрального банка США (ФРС).

Создание ФРС на условиях разработанной концепции явилось следствием четкого осознания зависимости банкирами и политиками тесной взаимосвязи между контролем финансовыми потоками и контролем над страной. Название «Центральный банк» не соответствовало целям установления контроля над финансовой системой страны и поэтому название главного монетарного регулятора заменили на «резервная система».

Федеральная резервная система (ФРС), являющаяся Центральным банком Соединенных Штатов Америки, выполняет ряд функций, призванных обеспечить эффективное функционирование национальной экономики. К функциям ФРС относится[26]:

- достижение наибольшей занятости трудоспособного населения страны, минимальной инфляции и процентных ставок по кредитам коммерческих банков с помощью инструментов денежно-кредитной политики;

- влияние на достижение безопасности и устойчивости отдельных финансово кредитных учреждений, с одновременным контролем за уровнем их влияния на финансовую систему страны;

- обеспечение стабильного функционирования финансовой системы США за счет минимизации системных рисков, эффективного мониторинга деятельности на территории страны и за рубежом;

- защита интересов потребителей путем регулирования законодательной базы, экспертизы, надзора, проведения анализа тенденций и возникающих проблем в данной сфере;

- повышение уровня безопасности платежей и расчетов в банковской сфере осуществляемых различными экономическими субъектами в долларах США.

Организация наличного обращения и управление наличным оборотом осуществляются ФРС США. Федеральные резервные банки предоставляют денежные услуги более чем 9600 кредитным организациям. Остальные кредитные организации получают банкноты и монеты от банков-корреспондентов, а не напрямую из федерального резерва[27].

Структура баланса ФРС оказывает влияние на проводимую кредитно-денежную политику за счет изменения активов и пассивов. Большую часть активов ФРС составляют ценные бумаги Минфина (Казначейства) США. Небольшая доля активов приходится на ссуды банкам, вследствие нерегулярного приобретения кредитов со стороны коммерческих банков, что обусловлено ухудшением имиджа в случае использования дисконтных кредитов ФРС. К активам также относятся финансовые документы, прошедшие процедуру клиринга в ФРС, небольшая часть монет, выпущенных Казначейством, золото и сертификаты Минфина, специальные права заимствования (СДР) Международного валютного фонда. Наибольшей составляющей пассивов являются банкноты, с печатью Федерального резервного банка-эмитента[28].

Средства, находящиеся на хранении резервных и клиринговых счетах депозитарных учреждений, занимают вторую позицию в пассивах.

ЗАКЛЮЧЕНИЕ

Проведенное в работе исследование привело к следующим выводам.

Кредитные учреждения, подобные банкам, существовали еще в древности. Современные банковские учреждения составляют собой целую систему со множеством взаимосвязей. Такая банковская система регулируется на законодательном уровне государством.

Как правило, банковская система состоит из Центрального банка, который также является контролирующим органом по отношению к остальным элементам банковской системы – коммерческим банкам и небанковским кредитным организациям.

Сегодня, в условиях развития товарного и становлении финансового рынка, резко меняется структура банковской системы. Появляются новые виды финансовых учреждений, новые кредитные инструменты и методы обслуживание клиентов. Идет поиск оптимальных форм устройства кредитной системы, эффективно работающего механизма на рынке капиталов, новых методов обслуживания коммерческих структур.

В данной курсовой работе было проведено исследование банковской системы в общем и в Российской Федерации, в частности. На основе изложенной информации можно судить о том, что роль банковской системы в экономике любой страны чрезвычайно велика. Строгое «разделение властей», то есть, определение четких границ полномочий и разделение сфер влияния между Центральным банком и коммерческими банками способно значительно повысить эффективность работы банковской системы, что поможет развитию экономики страны.

Можно сделать выводы о довольно грамотном функционировании банковской системы на данном этапе в двухуровневой форме. Именно данная форма банковской системы позволяет наиболее рационально, рентабельно и стабильно функционировать банкам разных стран и в частности в Российской Федерации. Двухуровневая система состоит из вышестоящего яруса - Центрального банка страны и нижестоящего яруса - коммерческих банков и других финансово-кредитных учреждений. Так же не стоит забывать о том, что в банковскую систему входят предприятия, осуществляющие обслуживание банковской деятельности.

В курсовой работе довольно четко рассмотрены особенности деятельности Банка России и все, что связано с нашей страной и функционированием в ней банковской системы. Рассмотрены коммерческие банки на территории Российской Федерации, принципы их деятельности. А также не остались без внимания функции, цели и задачи как коммерческих банков, так и Центрального банка.

Говоря о перспективах развития банковской системы РФ, необходимо выделить следующие: совершенствование потребительского кредитования; продолжение развития законодательства в вопросах, регулирующих отношения, возникающие в кредитной системе в рамках потребительского кредитования; повышение прозрачности капитала и кредитных операции кредитных организаций.

В целом банковская система Российской Федерации продолжает функционировать и развиваться, несмотря на определенные проблемы. Объем кредитов и депозитов увеличился за последние три года.

СПИСОК ИСПОЛЬЗУЕМЫХ ИСТОЧНИКОВ

-

- Конституция Российской Федерации (принята всенародным голосованием 12.12.1993) (с учетом поправок, внесенных Законами РФ о поправках к Конституции РФ от 30.12.2008 N 6-ФКЗ, от 30.12.2008 N 7-ФКЗ) // "Парламентская газета", N 4, 23-29.01.2009.

- Гражданский кодекс Российской Федерации (часть первая) от 30.11.1994 N 51-ФЗ (ред. от 11.02.2015) // "Собрание законодательства РФ", 05.12.1994, N 32, ст. 3301.

- Гражданский кодекс Российской Федерации (часть вторая) от 26.01.1996 N 14-ФЗ (ред. от 12.02.2015) // "Собрание законодательства РФ", 29.01.1996, N 5, ст. 410.

- Алленых М. А. Банковская система как институт рыночной экономики / М. А. Алленых // Банковские услуги. - 2019. - № 8. - С. 2-8

- Анохина, А.А. Банковская система: проблемы и перспективы / А.А. Анохина // Образование и наука в современных условиях. - 2015. - № 3. - С. 272-274

- Басс А.Б. Тенденции развития денежно-кредитной политики федеральной резервной системы США /

- Белоглазова Г.Н., Кроливецкая Л.П. Банковское дело организация деятельности коммерческого банка. Учебник для вузов. — М.: Издательство Юрайт, 2017. — 422 с

- Борисова К.И. Федеральная резервная система как успешный проект американского регулятора / В сборнике: Наука и молодежь: проблемы, поиски, решения. труды Всероссийской научной конференции студентов, аспирантов и молодых ученых. Под общей редакцией М.В. Темлянцева. 2019. С. 261-263.

- Бочарова А.И., Епраносян А.А Роль федеральной резервной системы США в мировой финансовой системе // В сборнике: Современные концепции развития науки. Сборник статей Международной научно-практической конференции. Научный Центр "Аэтерна". 2014. С. 109-113.

- Гражданский кодекс Российской Федерации. Часть первая : Федеральный закон от 30 ноября 1994 г. № 51-ФЗ // Российская газета. 1994. № 238−239.

- Деньги, кредит, банки и денежно - кредитная система: тесты, задания, кейсы: учебное пособие/ коллектив авторов: под общей редакцией М.А. Абрамовой, Л.С. Александровой.М.: КНОРУС. 2018. – 312 с

- Дик В.В. Банковские информационные системы / В.В. Дик. - М.: Маркет ДС, 2017. - 815 с.

- Елесина, М.В. Банковская система Российской Федерации: проблемы и возможности ее укрепления / М.В. Елесина, И.В. Рашкеева, А.В. Бердышев // Вестник Академии права и управления. - 2015. - № 39. - С. 156-162.

- Есина Д.В, Хамитова И.А Проблемы функционирования банковской системы//VII Международная студенческая электронная научная конференция [Электронный ресурс]. Режим доступа: https://www.scienceforum. ru/2015/1238/13104 Дата обращения 29.10.2020г.

- Жарковская, Е. И., Арендс, И.У. Банковское дело / Е.И. Жарковская, И.У. Арендс. – Москва: Омега-Л, 2017. – 304 с.

- Звягинцева Н.А. Реформирование системы государственного регулирования рынка ценных бумаг: путь к мегарегулятору / Н. А. Звягинцева // Известия Иркутской государственной экономической академии. - 2018. - № 5 (91). - С. 27-34.

- Итоги работы банковского сектора в 2019 году и перспективы на будущее [Электронный ресурс] // РИА Рейтинг. URL: https://riarating.ru/banks/ 20191226/630148961.html (Дата обращения: 20.09.2020).

- Кузнецова Е.И. Деньги, кредит, банки. Учебник / Е.И. Кузнецова. - М.: КноРус, 2016. - 288 c.

- Нарышкин Д. Г. Правовой статус Центрального банка РФ // Молодой ученый. 2019. № 20. С. 346.

- О Центральном банке Российской Федерации (Банке России) : Федеральный закон от 10 июля 2002 г. № 86-ФЗ // Российская газета. 2002. № 127.

- Обзор Банки.ру: тренды-2019 и прогнозы-2020 в банковском секторе [Электронный ресурс] // Банки.ру URL: https://www.banki.ru/news/lenta/?id=10913879 (Дата обращения: 20.09.2020).

- Официальный сайт Агенства по страхованию вкладов: О достаточности Фонда страхования вкладов [Электронный ресурс]. – Режим доступа: https://www.asv.org.ru/documents_analytik/ Дата обращения 29.10.2020г.

- Официальный сайт Федеральной службы государственной статистики [Электронный ресурс]. – Режим доступа:http://www.gks.ru/wps/wcm/connect/rosstat_main/rosstat/ru/statistics/finance/# Дата обращения 29.10.2020г.

- Павловская Л.М. Банковская система СССР на начальном этапе перехода к рыночной экономике в 1987-1990 ГГ // Вопросы экономики и права. 2012. № 47. С. 20-25.

- Романова А. В. Влияние институциональных факторов на формирование и развитие платежной системы США / А. В. Романова // Финансы и кредит. – 2015. – № 42 (666). – С. 61-66.

- Скуратова И.Н., Елдратов Я.В. История Банка России: от Госбанка СССР к мегарегулятору // В сборнике: Государственная и муниципальная власть в Российской Федерации: современное состояние и перспективы развития. Сборник материалов Всероссийской очной научно-практической конференции. 2020. С. 205-210.

- Федеральная резервная система США [Электронный ресурс]. – Режим доступа: https://www.federalreserve.gov/aboutthefed.htm.

- Центральный Банк Российской Федерации [Электронный ресурс] URL: http://cbr.ru (Дата обращения: 20.09.2020).

- Центральный Банк: Обзор банковского сектора Российской Федерации (интернет–версия) аналитические показатели [Электронный ресурс]. – Режим доступа: https://www.cbr.ru/analytics/bank_system/obs_1704.pdf Дата обращения 28.10.2020г.

- Чернецов, С.А. Деньги, кредит, банки: Учебное пособие / С.А. Чернецов. - М.: Магистр, 2017. - 352 c.

- Шереметьева М. П. Банковский сектор РФ: текущее состояние и тенденции развития // Молодой ученый. — 2019. — №21. — С. 277-279.

- Шитов, В.Н. Деньги. Кредит. Банки. / Учебное пособие. – Ульяновск: УлГТУ, 2017. – 273 с.

- Экономика и бизнес: теория и практика. 2019. № 11-1 (57). С. 27-33.

- Экономический словарь [Электронный ресурс]. – Режим доступа:http://abc.informbureau.com/html/aaieianeass_nenoaia.html Дата обращения 28.10.2020г.

-

Экономический словарь [Электронный ресурс]. – Режим доступа:http://abc.informbureau.com/html/aaieianeass_nenoaia.html Дата обращения 28.10.2020г. ↑

-

Алленых М. А. Банковская система как институт рыночной экономики / М. А. Алленых // Банковские услуги. - 2019. - № 8. - С. 2-8 ↑

-

Центральный Банк: Обзор банковского сектора Российской Федерации (интернет–версия)

аналитические показатели [Электронный ресурс]. – Режим доступа:

https://www.cbr.ru/analytics/bank_system/obs_1704.pdf Дата обращения 28.10.2020г. ↑

-

Звягинцева Н.А. Реформирование системы государственного регулирования рынка ценных бумаг: путь к мегарегулятору / Н. А. Звягинцева // Известия Иркутской государственной экономической академии. - 2018. - № 5 (91). - С. 27-34. ↑

-

Официальный сайт Федеральной службы государственной статистики [Электронный ресурс]. –

Режим доступа:http://www.gks.ru/wps/wcm/connect/ rosstat_main/rosstat/ru/statistics/finance/# Дата обращения 29.10.2020г. ↑

-

Официальный сайт Агенства по страхованию вкладов: О достаточности Фонда страхования вкладов [Электронный ресурс]. – Режим доступа: https://www.asv.org.ru/documents_analytik/ Дата обращения 29.10.2020г. ↑

-

Есина Д.В, Хамитова И.А Проблемы функционирования банковской системы//VII Международная студенческая электронная научная конференция [Электронный ресурс]. Режим доступа: https://www.scienceforum. ru/2015/1238/13104 Дата обращения 29.10.2020г. ↑

-

Анохина, А.А. Банковская система: проблемы и перспективы / А.А. Анохина // Образование и наука в современных условиях. - 2015. - № 3. - С. 272-274 ↑

-

Елесина, М.В. Банковская система Российской Федерации: проблемы и возможности ее укрепления / М.В. Елесина, И.В. Рашкеева, А.В. Бердышев // Вестник Академии права и управления. - 2015. - № 39. - С. 156-162. ↑

-

Шитов, В.Н. Деньги. Кредит. Банки. / Учебное пособие. – Ульяновск: УлГТУ, 2017. – 273 с. ↑

-

Центральный Банк Российской Федерации [Электронный ресурс] URL: http://cbr.ru (Дата обращения: 20.09.2020). ↑

-

Шереметьева М. П. Банковский сектор РФ: текущее состояние и тенденции развития // Молодой ученый. — 2019. — №21. — С. 277-279. ↑

-

Обзор Банки.ру: тренды-2019 и прогнозы-2020 в банковском секторе [Электронный ресурс] // Банки.ру URL: https://www.banki.ru/news/lenta/?id=10913879 (Дата обращения: 20.09.2020). ↑

-

Итоги работы банковского сектора в 2019 году и перспективы на будущее [Электронный ресурс] // РИА Рейтинг. URL: https://riarating.ru/banks/ 20191226/630148961.html (Дата обращения: 20.09.2020). ↑

-

О Центральном банке Российской Федерации (Банке России) : Федеральный закон от 10 июля 2002 г. № 86-ФЗ // Российская газета. 2002. № 127. ↑

-

Гражданский кодекс Российской Федерации. Часть первая : Федеральный закон от 30 ноября 1994 г. № 51-ФЗ // Российская газета. 1994. № 238−239. ↑

-

Нарышкин Д. Г. Правовой статус Центрального банка РФ // Молодой ученый. 2019. № 20. С. 346. ↑

-

Деньги, кредит, банки и денежно - кредитная система: тесты, задания, кейсы: учебное пособие/ коллектив авторов: под общей редакцией М.А. Абрамовой, Л.С. Александровой.М.: КНОРУС. 2018. – 312 с ↑

-

Жарковская, Е. И., Арендс, И.У. Банковское дело / Е.И. Жарковская, И.У. Арендс. – Москва: Омега-Л, 2017. – 304 с. ↑

-

Дик В.В. Банковские информационные системы / В.В. Дик. - М.: Маркет ДС, 2017. - 815 с. ↑

-

Белоглазова Г.Н., Кроливецкая Л.П. Банковское дело организация деятельности коммерческого банка. Учебник для вузов. — М.: Издательство Юрайт, 2017. — 422 с ↑

-

Скуратова И.Н., Елдратов Я.В. История Банка России: от Госбанка СССР к мегарегулятору // В сборнике: Государственная и муниципальная власть в Российской Федерации: современное состояние и перспективы развития. Сборник материалов Всероссийской очной научно-практической конференции. 2020. С. 205-210. ↑

-

Павловская Л.М. Банковская система СССР на начальном этапе перехода к рыночной экономике в 1987-1990 ГГ // Вопросы экономики и права. 2012. № 47. С. 20-25. ↑

-

. Федеральная резервная система США [Электронный ресурс]. – Режим доступа: https://www.federalreserve.gov/aboutthefed.htm. ↑

-

Борисова К.И. Федеральная резервная система как успешный проект американского регулятора / В сборнике: Наука и молодежь: проблемы, поиски, решения. труды Всероссийской научной конференции студентов, аспирантов и молодых ученых. Под общей редакцией М.В. Темлянцева. 2019. С. 261-263. ↑

-

Бочарова А.И., Епраносян А.А Роль федеральной резервной системы США в мировой финансовой системе // В сборнике: СОВРЕМЕННЫЕ КОНЦЕПЦИИ РАЗВИТИЯ НАУКИ. Сборник статей Международной научно-практической конференции. Научный Центр "Аэтерна". 2014. С. 109-113. ↑

-

Романова А. В. Влияние институциональных факторов на формирование и развитие платежной системы США / А. В. Романова // Финансы и кредит. – 2015. – № 42 (666). – С. 61-66. ↑

-

Басс А.Б. Тенденции развития денежно-кредитной политики федеральной резервной системы США /

Экономика и бизнес: теория и практика. 2019. № 11-1 (57). С. 27-33. ↑

- Налоговая система РФ

- Налоговая система РФ(Элементы налоговой системы Российской Федерации)

- Факторы, влияющие на эффективность управленческих решений (на примере ЗАО «ТЭД»)

- Распределенные системы обработки информации («Кафе»)

- Основы работы с операционной системой Windows 7 (Способы запуска программ и открытия файлов)

- Разработка регламента выполнения процесса «Управление документооборотом».

- изучение корпоративной культуры в организации.

- Анализ внешней и внутренней среды организации (Понятие «внешняя среда организации»).

- Выбор стиля руководства в ООО «Стекло-Люкс»

- Основные функции в системе менеджмента

- Современные политические режимы

- Распределение и использование прибыли как источник экономического роста предприятий (ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ФОРМИРОВАНИЯ И ИСПОЛЬЗОВАНИЯ ПРИБЫЛИ)