Политика регулирования численности персонала в системе стратегического управления кадровым направлением деятельности организации (Понятие и структура кадров)

Содержание:

ВВЕДЕНИЕ

Актуальность исследования заключается в том, что ни одна организация (предприятие, учреждение и другие её формы) не в состоянии осуществлять свою деятельность без персонала. Персонал – это трудовые ресурсы, используемые в процессе производства или иной коммерческой и некоммерческой деятельности. От их качества в конечном итоге зависит результат деятельности организации.

Персонал является важнейшим ресурсом, а управление и формирование персонала на предприятии – ключевой функцией менеджмента предприятия. Каждый руководитель является безусловным менеджером по персоналу, несет ответственность за вверенных ему сотрудников и через управление и формирование персонала на предприятии решает стратегические задачи. Для достижения успеха, всю работу по управлению персоналом необходимо направить на создание на предприятии такой среды, которая позволяет сотруднику четко понимать свои цели; влиять на свой доход: получать вознаграждение, непосредственно зависящее от индивидуальных и коллективных результатов; разделять успехи и неудачи в работе вместе с компанией.

Среди отечественных авторов, которые в той или иной мере рассматривают проблему персонала организации и управления им, можно выделить таких как А. К. Клочков, В. В. Травин, С. А. Шапиро, О. В. Шатаева и другие.

Средства управления персоналом фирмы должны учитывать влияние на человека факторов окружающей среды влияние на поведение работника окружающих его участников процесса производства и санитарно-гигиенических факторов производственной среды, влияние последних на организм человека, его работоспособность, здоровье. Все это, в конечном счете, формирует отношение работника к своей работе, к предприятию.

Цель работы – анализ кадрового регулирования персонала предприятия ЗАО «АССРЗ».

Для достижения поставленной цели необходимо решить следующие задачи:

- рассмотреть структуру кадров предприятия;

- изучить показатели движения и методы расчета потребности в персонале;

- дать организационно-правовую характеристику ЗАО «АССРЗ», проанализировать численность и структуру оборота ее персонала;

- провести диагностику кадрового потенциала ЗАО «АССРЗ»;

- наметить пути улучшения кадрового потенциала ЗАО «АССРЗ».

Объект исследования – кадровый потенциал ЗАО «АССРЗ».

Предмет исследования - численность, структура, оборот и пути улучшения использования персонала; его влияние на производительность труда.

Методы исследования: изучение и анализ научной литературы; изучение и обобщение отечественной и зарубежной практики; расчёт и оценку ключевых показателей эффективности использования персонала организации; анкетирование и другие методы исследования.

При написании работы была использована информация из учебников и учебных пособий по менеджменту и управлению персоналом предприятия следующих авторов: Виханского О. С., Герчиковой И. Н., Кибанова А. Я., Маслова Е. В., и экономики предприятия - Баканова М. И., Донцовой Л. В., Раицкого К. А., Сергеева А. И., Чечевицыной Л. Н..

Практическая значимость заключается в возможности использования результатов исследования в практической деятельности ЗАО «АССРЗ». Внедрение предложенных мер позволит повысить уровень эффективности использования персонала.

1. Теоретический анализ кадрового потенциала предприятия и его диагностика

1.1. Понятие и структура кадров предприятия

В специализированной литературе понятие «персонал» употребляется в одном наряду с такими терминами, как «человеческий ресурс», «кадры», «трудовые ресурсы»[1].

Термин «кадры» (с первичным значением «рамка» в немецком и французском языках) пришел в управленческую терминологию из армейского лексикона, где он означал группу профессиональных военных - рядовых, командного состава и резерва. В англоязычных странах привычным является использование в данном значении термина «персонал» (personnel) и производных на основе этого корня[2].

В России с введением рыночных принципов функционирования организаций термины «персонал» и «управление персоналом» стали использоваться сначала в научной среде, а в дальнейшем - и в практической деятельности[3].

Персонал организации представляет собой рабочую силу, включенную в определенную производственно-хозяйственную структуру, которая в процессе труда выполняет предписанные функции. Термин «персонал», таким образом, объединяет составные части трудового коллектива предприятия и, соответственно, к персоналу относятся всех работники (трудовой коллектив), выполняющие производственные или управленческие операции и занятые переработкой предметов труда с использованием средств труда[4].

В отечественной и зарубежной практике существуют различные подходы к классификации персонала в зависимости от профессии или должности работника, уровня управления, категории работников. Так, в 1980-х гг. Госкомтруда Союза Советских Социалистических Республик (СССР) была предложена базовая классификация персонала по категориям работников, предусматривающая выделение двух основных частей персонала по участию в процессе производства: рабочих и служащих (рис. 1.1).

Персонал

управленческий (служащие)

производственный (рабочие)

руководители

вспомогательный

основной

специалисты

Рис.1. Классификация персонала

В современной России персонал делится также по следующим классификационным признакам:[5]

По функциям, выполняемым в производственном процессе выделяют шесть категорий персонала: рабочие (основные и вспомогательные); инженерно-технические работники; служащие; обслуживающий персонал; ученики; охрана[6].

По характеру фактической деятельности (роду занятий) основанием для отнесения работника к категории инженерно-технических работников (ИТР) служит не образование, а занимаемая должность.

По принципу участия в технологическом процессе: рабочие подразделяются на основных и вспомогательных, а инженерно-технические работники (ИТР) – на руководителей, специалистов и технических исполнителей.

По сроку работы: постоянные, сезонные и временные работники.

Отдельная классификация имеется для служащих. Основное различие между государственными служащими и работниками частного сектора заключается в характере выполнения задач. Деятельность госслужащих протекает в рамках устава и регламента, а наемные работники находятся в договорных отношениях со своим работодателем[7].

В индустриально развитых странах существует несколько иное классификационное деление. Различают следующие категории работников:

- Topmanagement, т.е. высшее звено управления (президент или генеральный директор, члены правления);

- Middlemanagement – среднее звено управления (руководители управлений и самостоятельных отделов);

- Lowermanagement – низшее звено управления (руководители подотделов, мастера, бригадиры);

- инженерно-технический персонал и конторские служащие («белые воротнички»)[8];

- рабочие, занятые физическим трудом («синие воротнички»);

- работники социальной инфраструктуры («серые воротнички»).

Американское законодательство делит наемный персонал на две основные категории: рядовые исполнители и «представители администрации», т.е. весь управленческий персонал. Это обусловлено тем, что юридическое право на профсоюзную деятельность представлено только рядовым исполнителям.

В последние годы в России наметилась тенденция к использованию отдельных элементов классификации персонала, принятой в западных странах[9].

Персонал, являясь важнейшей частью предприятия, имеет сложную взаимосвязанную структуру. Работники предприятия распределяются по профессиям, специальностям и квалификации. Профессия характеризуется комплексом теоретических знаний и практических навыков, необходимых для выполнения определенной работы в одной из отраслей производства. Она предопределяется характером создаваемого продукта труда и специфическими условиями производства в данной отрасли. Специальность - это дальнейшее разделение труда в пределах профессии. Квалификация характеризует степень подготовленности работника, его способность к выполнению работы определённой сложности по данной специальности[10].

Различают списочный, среднесписочный и явочный состав работников предприятия. В списочный состав включаются все работники, принятые на постоянную, сезонную и временную работу на срок один день и более, со дня зачисления их на работу[11].

Среднесписочная численность работников за отчетный месяц определяется как среднее арифметическое число работников за весь период, при этом в расчёт включаются праздничные и выходные дни. Списочная численность работников за выходной или праздничный день принимается равной списочной численности работников за предшествующий рабочий день. Среднесписочная численность работников за более длинный временной промежуток может быть определена как среднее арифметическое взвешенное более коротких промежутков.

От списочного состава работников следует отличать явочный, который показывает, сколько человек из числа состоящих в списке явилось на работу. Число фактически работающих - это численность персонала, не только пришедшего, но и фактически приступившего к работе. Разность между явочным числом и числом фактически работающих позволяет определить число лиц, находящихся в целодневных простоях (из-за отсутствия электроэнергии, материала и т.д.). Учет численности работников дает возможность выяснить их распределение на разных участках предприятиях, а также изменения этого распределения[12].

Структура персонала предприятия - это совокупность отдельных групп работников, объединенных по какому-либо признаку. В целях анализа структуры кадров определяется и сравнивается удельный вес каждой категории работников в общей среднесписочной численности персонала предприятия[13].

В процессе анализа фактическая среднесписочная численность (ССЧ) отдельных категорий сопоставляется с плановой в абсолютном выражении и в процентах к соответствующей базе.

Структура персонала может быть рассмотрена по следующим признакам:

1 Профессиональная структура персонала организации - это соотношение представителей различных профессий или специальностей (экономистов, бухгалтеров, инженеров, юристов и т.д.), обладающих комплексом теоретических знаний и практических навыков, приобретенных в результате обучения и опыта работы в конкретной области. Профессиональное разделение труда применяется для руководителей, специалистов, служащих, рабочих. Профессия – род трудовой деятельности работающего, связанный с выполнением комплекса работ, характеризующегося определенным методом воздействия на предмет труда путем применения соответствующих орудий труда. Специальность – вид трудовой деятельности, отличающейся от профессии более четко ограниченным кругом работ (слесарь- инструментальщик)[14].

Выделяют два понятия: профессия (профессии различают по характеру выполняемых работ) и должность, т.е. определенное служебное место в системе предприятия, связанное с выполнением соответствующих работ, характеризующееся определенными правами, обязанностями, ответственностью, полномочиями.

2 Квалификационная структура персонала - это соотношение работников различного уровня квалификации (т.е. степени профессиональной подготовки), необходимого для выполнения определенных трудовых функций.[15]

3 Половозрастная структура персонала организации - это соотношение групп персонала по полу и возрасту (16, 17, 18, 19, 20-24, 25-29, 30-34, 35-39, 40-44, 45-49, 50-54, 55-59, 60-64, 65 лет и старше), их доля в общей численности персонала.

4 Структура персонала по стажу может рассматриваться как по общему стажу, так и по стажу работы в данной организации.

5 Структура персонала по уровню образования характеризует выделение лиц, имеющих высшее образование, в том числе по уровню подготовки - бакалавр, специалист, магистр; незаконченное высшее (более половины срока обучения); среднее специальное; среднее общее; неполное среднее; начальное.

Критерием оптимальности структуры персонала является соответствие численности работников различных должностных групп объемам работ, необходимых для выполнения каждой должностной группой, выраженным в затратах времени[16].

Управление персоналом - это совокупность принципов, методов, средств и форм воздействия на интересы, поведение и деятельность работников в целях максимального использования их интеллектуальных и физических способностей при выполнении трудовых функций[17].

1.2. Анализ численности, структуры, оборота, качественные и количественные характеристики персонала предприятия

Определим основные задачи анализа численности и структуры оборота персонала предприятия.

Анализ персонала предприятия - один из основных разделов анализа работы предприятия. Достаточная обеспеченность предприятий трудовыми ресурсами, высокий уровень производительности труда имеют большое значение для увеличения объемов производства[18].

Основные задачи анализа персонала предприятия:

- объективная оценка использования рабочей силы, рабочего времени, производительности труда;

- определение факторов и количественное влияние их на изменение трудовых показателей;

- выявление резервов более полного и эффективного использования трудовых ресурсов.

Исследование трудовых ресурсов можно разделить на две взаимосвязанные группы:

- исследование собственно рабочей силы, т. е. количественный и качественный анализ состава персонала предприятия;

- рассмотрение рабочего времени, т. е. анализ общего объема располагаемого и фактически затраченного времени, а также использование рабочего времени[19].

В ходе анализа следует проверить обеспеченность производства рабочими определенных профессий, сопоставив для этого фактическую и плановую численность рабочих по всем используемым на предприятии профессиям. В случае выявления значительных отклонений по каким-либо профессиям необходимо установить конкретные причины и наметить мероприятия по их устранению. Значительная нехватка рабочих по какой-либо профессии затрудняет работу предприятия, создавая так называемые «узкие места» в производстве.

Следует проанализировать соответствие классификации рабочих требованиям технологии путем сравнения степени сложности работ с уровнем квалификации рабочих.

Общая квалификация рабочих характеризуется средним тарифным разрядом, определяемым как средневзвешенная величина.

Степень сложности работ определяется как средневзвешенная величина разряда работ и трудоемкости их выполнения[20].

Средний разряд выполняемых работ должен быть несколько выше разряда рабочих для повышения их заинтересованности в повышении квалификации.

Количественный анализ состава персонала предприятия. В статистике предприятия рассматриваются категории и показатели численности работников.

Категориями численности являются: списочное число (списочный состав), явочное число и число фактически работающих лиц. Каждую из перечисленных категорий численности можно определять на какую-то дату или за некоторый период, в последнем случае речь идет о среднесписочном числе работников. Оно определяется как отношение суммарной численности работников по дням данного периода к числу календарных дней в этом периоде. Динамику численности работников предприятия можно рассматривать в двух направлениях[21]:

- как внешний оборот, т. е. прием новых работников на предприятие и их увольнение,

- как внутренний оборот, т. е. переход работников из одной категории в другую, меняющий структуру, но сохраняющий общую численность.

Качественный анализ состава персонала предприятия. Обеспеченность предприятия трудовыми ресурсами определяется сравнением фактического количества работников по категориям и профессиям с плановой потребностью[22].

Для специалистов и служащих уровень их квалификации определяется уровнем специального образования и зависит от результатов аттестаций.

Для рабочих исходный показатель квалификации – тарифный разряд.

Для оценки соответствия квалификации рабочих сложности выполняемых работ сравниваются средние тарифные разряды, рассчитанные как средневзвешенные по количеству рабочих данного тарифного разряда. Если фактический средний тарифный разряд рабочих ниже планового и ниже среднего тарифного разряда работ, то это влияет на качество выпускаемой продукции. Если он выше среднего тарифного разряда, то рабочим за менее квалифицированную работу необходимо производить доплату по тарифу[23].

Напряжение в обеспечении предприятия трудовыми ресурсами может быть несколько снято за счет более полного использования имеющейся рабочей силы, роста производительности труда, интенсификации производства, комплексной механизации и автоматизации производственных процессов, внедрения новой, более производительной техники, усовершенствования технологии и организации производства. В процессе анализа должны быть выявлены резервы сокращения потребности в трудовых ресурсах в результате проведения вышеперечисленных мероприятий.

Показателем, характеризующим уровень оплаты труда, является средняя заработная плата. Ее изменения влияют на расход фонда зарплаты, на себестоимость продукции. Величина средней зарплаты, как правило, зависит от производительности труда. В принципе рост производительности труда является основным источником повышения средней зарплаты. В то же время и средняя зарплата активно влияет на уровень производительности труда[24].

Таким образом, к трудовым ресурсам относится та часть населения, которая обладает необходимыми физическими данными, знаниями и навыками труда в соответствующей отрасли хозяйства страны. Существует различная классификация персонала предприятия: по категориям, по возрасту и т.п.[25]

Построение системы управления персоналом опирается на определенные принципы, которые реализуются во взаимодействии. Их сочетание зависит от конкретных условий функционирования системы управления персоналом любого предприятия. Все их многообразие принято классифицировать на две большие группы: принципы, характеризующие требования к формированию системы управления персоналом, и принципы, определяющие направления системы управления персоналом.

2. Анализ кадрового потенциала предприятия на примере ЗАО «АССРЗ» и пути его улучшения

2.1. Организационно-правовая характеристика ЗАО «АССРЗ»

Закрытое Акционерное Общество «Ахтубинский судостроительно - судоремонтный завод» (далее ЗАО «АССРЗ»), является юридическим лицом и создано в соответствии с Федеральным законом «Об акционерных обществах» № 208-ФЗ от 26 декабря 1995 года с последующими изменениями и дополнениями к нему и гражданским кодексом РФ. ЗАО «АССРЗ» осуществляет свою деятельность в соответствии с «Кодексом внутреннего водного транспорта Российской Федерации».

Полное официальное наименование организации: Закрытое Акционерное Общество «Ахтубинский судостроительно - судоремонтный завод». Сокращенное наименование Общества - ЗАО «АССРЗ». Форма собственности - частная. Юридический адрес: 416503, Астраханская обл., Ахтубинский р-н, г, Ахтубинск, ул. Величко, д.№10/2.

Ахтубинский завод в рек и (заречная города). начало судостроительно-судоремонтный берет 1910 когда созданы мастерские «Океан» ремонта зимнего судов. год началом – построен док-кессон. с завод ремонтировать В году было в судостроительных стало «Ахтубинский завод». 2004 ЗАО «АССРЗ» входит в группу компаний «Vega Group», структура которой представлена на рисунке 2.1.

Генеральный директор ЗАО «УК Вега»

Совет директоров «Vera Group» Group

ЗАО «Управляющая компания «Вега»

ООО "Объединенные Верфи Вега"

ООО «Балаковский судостроительно-судоремнтный завод»

ЗАО «Ахтубинский судостроительно - судоремонтный завод»

ЗАО «Волжский судостроительно-судоремонтный завод»

Рис. 2.1. Структура группы компаний «Vega Group»

Предприятие слип подъема спуска марки (доковый поднимаемого до тысяч Стапельные для и судов портальными козловыми

ЗАО «АССРЗ» осуществляет свою деятельность в соответствии с «Кодексом внутреннего водного транспорта Российской Федерации». Являясь организацией речного транспорта и имея судоподъемное сооружение и водную акваторию для отстоя судов, предприятие обязано обеспечивать надежное функционирование флота и перевозочной деятельности речного транспорта, оказывать услуги по отстою судов, ремонту, техническому осмотру, перевооружению и модернизации судов и иных плавучих объектов.

ЗАО «АССРЗ» имеет в собственности обособленное имущество, учитываемое на его самостоятельном балансе, может от своего имени приобретать и осуществлять имущественные и личные неимущественные права, быть истцом и ответчиком в суде.

Корпоративной целью ЗАО «Ахтубинского ССРЗ» является увеличение прибыли предприятия. Для достижения поставленной цели необходимо снижать издержки производства и повышать производительность труда.

Завод располагается во Владимировском затоне, имея акваторию удобную для отстоя судов, площадью 380 тыс. кв.м, а его судостроительно¬судоремонтная база представлена основными цехами и участками, приведенными на рис. 2.2.

Рис. 2.2. Основные цеха и участки

Корпусно-сварочный цех размещается в цехе легкого типа площадью 1260 м“ и в двух пролетах крытой эстакады площадью 3450 м . Для подъема и спуска судов имеется слип Г-300 на десять дорожек, позволяющий работать с судами длиной до 135 ми доковым весом до 2000 т. На горизонтальной части слипа имеется 4 стапеля для строительства и сборки судов длиной до 100 м и шириной 16 м и 5 стапельных мест для ремонта судов, которые оборудованы портальными кранами грузоподъемностью 27 тонн, козловыми 20 и 30 тонн. Кроме того, имеется одно стапельное место для разделки судов в металлолом, оборудованное башенным краном МСК-5/25 для погрузки металла непосредственно в железнодорожный вагон. Для обеспечения работы цеха имеется компрессорная станция для сжатого воздуха 10 м /мин. На территории корпусно-сварочного цеха проложен железнодорожный путь с выходом на узловую станцию «Ахтуба».

Погрузка-выгрузка на железную дорогу обеспечивается козловым краном грузоподъемностью 30 тонн и на складе металла - 10 тонн.

Механосборочный цех состоит из следующих участков:

• слесарный - площадью 785 м2,

• трубогибочный участок - 270 м , расположенный на территории слипа,

• кузнечный, инструментальный, термический и механической обработки площадью 1640 м.

Цех оснащен металлорежущим оборудованием для выполнения трубогибочных, кузнечных, токарных, фрезерных, расточных, долбежных, плоско- и кругло-шлифовальных работ. Имеются токарно-винторезные станки с ЧПУ (с частичным программным управлением).

Малярный участок обладает технологиями и оборудованием для пескоструйной очистки и окраски.

Деревообрабатывающий цех занимает здание площадью 600 м. В здании размещено станочное оборудование, там же производиться сборка различных изделий из мебели.

Электромонтажный участок обеспечивает проведение монтажных и ремонтных работ на судостроении и судоремонте.

Организация имеет Свидетельства о признании Российского речного Регистра и Морского Регистра Судоходства на строительство, ремонт, модернизацию и дефектацию судов.

В настоящее время производственное оборудование и мощности предприятия позволяют осуществлять судостроение, судоремонт, машиностроение и такие работы как деревообработка, буксировку. Наличие специализированного судоподъемного оборудования позволяет производить все виды судоремонта - капитальный, средний, текущий, навигационный.

Основными видами деятельности ЗАО «АССРЗ» являются:

- машиностроение;

- судостроение;

- судоремонт;

- производство и реализация товаров;

- оказание платных услуг, таких как: производство строительных материалов, конструкций и изделий; выполнение строительно-монтажных и ремонтно-строительных работ; прием металлолома,переработкаметаллолома, разделка судов наметаллолом и отгрузка металлолома.

- реализация теплоэнергии и кислорода;

- изготовление столярных изделий;

- торгово-коммерческая деятельность.

Все перечисленные виды деятельности осуществляются в соответствии с действующим законодательством РФ. Отдельными видами деятельности, перечень которых определяется специальными федеральными законами, Общество может заниматься только при получении специального разрешения (лицензии).

Деятельность Общества не ограничивается вышеназванными видами. Общество может иметь гражданские права и нести гражданские обязанности, необходимые для осуществления любых видов деятельности, не запрещённых действующим законодательством и Уставом. Общество осуществляет любые виды внешнеэкономической деятельности, не противоречащие действующему законодательству.

ЗАО «АССРЗ» имеет структурные подразделения , каждое из которых наделено собственными обязанностями, представленными в таблице 2.1.

Таблица 2.1

Основные обязанности структурных подразделений ЗАО «АССРЗ»

|

Структурное подразделение |

Основные контрольные обязанности |

|

Отдел закупок |

1. Контроль своевременного заключения договоров с поставщиками |

|

2. Проверка объемов и качества приобретаемого сырья |

|

|

3. Контроль своевременности поставок запасов и т.п. |

|

|

Производственный отдел |

1. Постоянное наблюдение за рациональным использованием сырья, материалов и полуфабрикатов |

|

2. Проверка поступления запасов в производство в необходимых объемах |

|

|

3. Отслеживание брака, возникающего по различным причинам, контроль за качеством выпускаемой продукции |

|

|

4. проверка соблюдения норм расходов сырья на единицу производимой продукции |

|

|

Планово- экономический отдел |

1. Контроль своевременности определения прогнозной величины отдельных элементов оборотного капитала |

|

2. Систематическое сопоставление фактических данных с запланированными, определение отклонений и их виновников |

|

|

3. Периодическое проведение ‘экспресс- и комплексного анализа использования оборотного капитала с выбранной периодичностью |

|

|

4. Контроль выполнения показателей эффективности использования оборотного капитала т.п. |

|

|

Бухгалтерия |

1. Проверка правильности оформления первичных документов на предмет реальности отраженных данных и их соответствия нормам действующего законодательства и закрепленным в организации |

|

2. Периодическое проведение сверок документальных и фактических данных: инвентаризация на складах сырья, незавершенного производства и готовой продукции, а так же в отдельных случаях, денежных активов и др. |

|

|

Юридический отдел |

1. Контроль изменений в законодательстве |

|

2. Проверка применимости норм действующего законодательства в деятельности хозяйствующего субъекта |

|

|

3. Наблюдение за реализацией внутренних стандартов деятельности организации |

|

|

4. Контроль своевременного доведения до внутренних служб хозяйствующего субъекта изменений в законодательстве и т.п. |

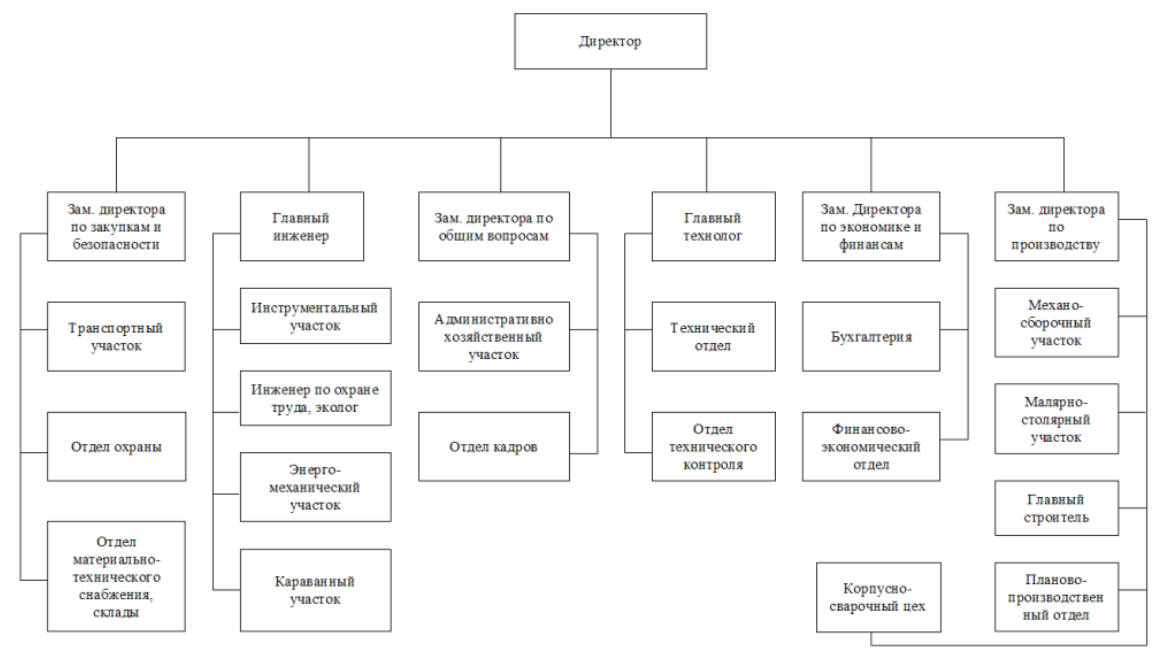

ЗАО «АССРЗ» имеет линейно-функциональную организационную структуру, которая представлена на рисунке 2.3.

Рис. 2.3. Структура управления ЗАО «АССРЗ»

Уставный капитал ЗАО «АССРЗ» составляет 10000 (десять тысяч) рублей. Чистая прибыль организации, образуемая в соответствии с установленным порядком после уплаты налогов, предусмотренных законодательством, остаётся в распоряжении организации и распределяется по фондам: резервный фонд, дивидендный фонд, социальный фонд.

На ЗАО « Ахтубинский судостроительно-судоремонтный завод» ведется бухгалтерский с программы «1С - Бухгалтерия».

Исходные для предоставляются виде вводимых журнал операций. основании проводок автоматически баланс.

К работы ЗАО « Ахтубинский судостроительно-судоремонтный завод» относятся

1. Постоянное ассортимента ценовой состава структуры ЗАО « Ахтубинский судостроительно-судоремонтный завод» и максимально условий заказчиков оформлению, и оборудования;

- Продуманная логистики обеспечение и сроков оборудования иностранных

- Гибкое и товарного - и многолетнего с уважаемыми надежными РФ.

2.2. Анализ политики кадрового регулирования ЗАО «АССРЗ»

В п.1.1 работы были рассмотрены составляющие системы управления персоналом. Рассмотрим существенные элементы системы управления персоналом с учетом особенностей рассматриваемой организации, такие, как:

- подбор и найм персонала;

- адаптация новых сотрудников;

- оценка персонала;

- обучение персонала;

- мотивация и стимулирование персонала.

Подбор и найм персонала. Диагностика потребности в персонале в подразделениях ЗАО «АССРЗ» не ведется. Руководители подразделений согласовывают введение новой штатной единицы в расписание своего подразделения с Директором. Затем заявка на подбор и «наброски» должностной инструкции передаются в службу персонала.

В случае заполнения вакантной позиции в штатном расписании, сотрудники службы персонала, в первую очередь, руководствуются должностной инструкцией. Проводятся следующие мероприятия:

- привлечение кандидатов (размещают информацию о вакансии, в основном, на бесплатных сайтах Интернета, посвященных трудоустройству.Иногда объявления подаются в газеты по трудоустройству). Также используется и внутренний поиск, в рамках которого объявления о вакантном месте размещаются на информационных стендах. Сотрудники службы персонала также анализируют личные дела с целью подобрать сотрудников с требуемыми характеристиками, обращаются к руководителям подразделений с просьбой выдвинуть кандидатов на вакантные позиции. Поиск внутри Компании не влечет за собой значительные финансовые затраты, укрепляет авторитет руководства в глазах сотрудников. Кандидаты на вакантные позиции, отобранные таким образом, не нуждаются в интеграции в ЗАО «АССРЗ». В то же время внутренний поиск часто встречает сопротивление со стороны руководителей подразделений, которые стремятся «скрыть» лучших сотрудников, сохраняя их «для себя». Помимо этого следует помнить, что при поиске кандидатов внутри Компании возможности выбора ограничены числом сотрудников организации, среди которых может не оказаться необходимых людей;

- телефонное собеседование;

- собеседования в ЗАО «АССРЗ». За организацию собеседований отвечают специалисты службы персонала, они же проводит первое собеседование. Второе собеседование с кандидатом проводят руководители подразделений. В случае подбора кандидатов на позицию руководителя подразделения, проводятся собеседования с Директором.

С принятыми работниками в службе персонала заключается трудовой договор.

Адаптация новых сотрудников в ЗАО «АССРЗ» проводится в форме наставничества. Наставниками являются руководитель соответствующего подразделения, старший специалист или иной высококвалифицированный сотрудник, способный наилучшим образом передать свой опыт. В течение адаптационного периода (1-2 месяца) наставник обучает, наблюдает, оценивает действия нового сотрудника, несет ответственность за своего подопечного. В большинстве случаев проводится дополнительная стажировка для более полного «погружения» в соответствующую должность.

По окончанию адаптационного периода наставник дает заключение о возможности дальнейшей работы нового сотрудника. Окончательный вывод о прохождении сотрудником испытательного срока, в основе которого лежит оценка, данная наставником, осуществляется руководителем подразделения. При оценке используются как объективные, так и субъективные показатели.

Правильно организованное наставничество способствует предупреждению возможных негативных последствий и серьезных финансовых потерь, поскольку:

- способствует удержанию работника в компании, тем самым снижая в целом текучесть кадров и косвенные потери, связанные с отсутствием данного специалиста;

- затраты в адаптационном периоде снижаются, так как Компанией несутся определенные потери, причиной которых является низкая эффективность труда работника в данном периоде.

Теоретическая составляющая наставничества выглядит довольно привлекательно, однако анализ организации адаптации персонала в ЗАО «АССРЗ» выявил ряд общих негативных моментов, которые способны свести на «нет» весь процесс адаптации. В результате беседы с руководителями Компании было установлено, что:

- «старые» сотрудники ЗАО «АССРЗ» не всегда благожелательно настроены по отношению к новичкам и готова помогать им. Сотрудниками со стажем работы в Компании новые работники часто видятся как потенциальные конкуренты (следует отметить, что руководство Компании этого порой и не скрывает). Подразделениям зачастую после выхода новых сотрудников на работу, устанавливаются планы, в которых «заложена» полноценная работа новичков. Поскольку практически все новые работники не способны определенное время трудиться с полной отдачей, то на работников со стажем ложится существенная дополнительная нагрузка. Для преодоления данного негативного момента руководители подразделений должны разъяснять старым сотрудникам необходимость расширения штата и разрабатывать разумные планы работ;

- крайне сложно пробудить у наставников заинтересованность в работе. Уже сам подбор кандидатов на роль наставников является сложной задачей. Но когда наставник должен решать многочисленные проблемы подопечного (иногда – нескольких подопечных), а эта работа никаким образом не компенсируется, наставничество воспринимается только в качестве дополнительной обузы. К тому же собственные должностные обязанности с наставника не снимаются. Иногда наставнику приходится доделывать работу своих подопечных. Поэтому большинство опытных сотрудников, используя любые предлоги, отказываются от того, чтобы выполнять обязанности наставника, соответственно, формирование системы наставничества заходит в тупик.

Оценка персонала. Следует отметить, что система оценки деятельности персонала в ЗАО «АССРЗ» не сформирована. В настоящее время регулярная оценка персонала осуществляется руководителями подразделений. Директор Компании придерживается мнения, что незачем тратить время и деньги на специальные процедуры, если любой руководитель подразделения и так знает, кто и как работает под его началом. Руководителей подразделений методам оценки персонала никто не учит. Как метод оценки используется интервью сотрудника с руководителем. Руководители подразделений утверждают, что результаты оценки используются ими для «повышения эффективности повседневной работы подчиненных». Однако, судить об эффективности данной процедуры весьма сложно, поскольку результаты оценки не документируются.

Обучение персонала. Систематическое обучение, переподготовка и повышение квалификации персонала в ЗАО «АССРЗ» не проводится. Крайне редкие решения об обучении сотрудников чаще всего, принимается стихийно, по ощущениям директора Компании, им же утверждается бюджет на обучение персонала.

В 2017 году руководство Компании решило провести ряд коуч-сессий с ключевыми сотрудниками службы сбыта, пытаясь достичь этим следующие цели:

- выработать индивидуальный стиль работы ключевых сотрудников службы сбыта;

- повысить эффективность их работы;

- мотивировать ключевых сотрудников службы сбыта, продемонстрировать им, насколько руководство их ценит и заботится об их развитии.

Была сформирована группа из десяти ключевых сотрудников службы сбыта, проведен ряд переговоров, в результате которых был подобран коуч. После проведения коуч-сессий никаких изменений в работе сотрудников службы сбыта замечено не было. Проект посчитали неудачным, постепенно про него почти забыли. Никакого анализа результатов проекта проведено не было.

Был проведен анализ данного проекта. Несмотря на тот факт, что с момента проведения проекта прошло довольно много времени, удалость установить следующее:

- сотрудники службы сбыта, входящие в группу для проведения коучинга, не были мотивированы на прохождение данной процедуры. Более того, никто даже не разъяснил им, «что с ними будут делать» и зачем это нужно. Информация ограничивалась высказываниями типа: «Руководство оказывает вам честь…Потрачены серьезные деньги….». В результате практически все участники группы восприняли свое участие в проекте как очередную фантазию руководства и отнеслись к этому недостаточно серьезно;

- консультант, проводящий коучинг, по сути, не являлся коучем. Был нарушен главный принцип коучинга: коучем не даются клиенту готовые ответы и решения, не указывается, что и как надо делать, а оказывается помощь в самостоятельном поиске наилучшего решения. По сути, проводимое мероприятие являлось индивидуальным тренингом продаж для сотрудника. Консультантом были даже предоставлены рабочие тетради всем участникам группы. Даже «пробежав» глазами эти страницы, видно, что ни о какомкоучинге речь не идет;

- сотрудники службы персонала ЗАО «АССРЗ» весьма формально отнеслись к анализу рынка обучения и развития персонала и формированию процедур отбора наиболее эффективного коуча. Если руководство ООО не совсем уверенно чувствует себя в терминологии коучинга и не совсем ясно представляет себе, что это такое, то сотрудники службы персонала обязаны были «просветить» руководство, или, по крайней мере, грамотно подобрать коуча. Правда, следует заметить, что менеджер по обучению персонала, ответственный за эти мероприятия, в ЗАО «АССРЗ» уже не работает.

Мотивация и стимулирование персонала. Можно смело утверждать, что в ЗАО «АССРЗ» присутствуют только отдельные элементы системы мотивации.

Компенсационный пакет, предлагаемый сотруднику Компании, включает:

- базовый оклад (фиксированная часть);

- переменную часть (премии, надбавки).

Однако отсутствует утвержденная «вилка» окладов для всех категорий сотрудников, процедура назначения окладов не прописана. Базовый оклад каждого сотрудника рассматривается индивидуально также как и премиальная часть и разглашению не подлежит. Заработную плату в ООО повышают нечасто, размер базового оклада сотрудника, в первую очередь, зависит от решения руководства. Следует отметить, что руководство Компании интересуется уровнем оплаты аналогичных специалистов, дает поручения сотрудникам службы персонала по сбору такого рода информации.

Руководство ЗАО «АССРЗ» не забывает и о важных как личных (рождение ребенка, день рождения сотрудника), так и общих праздниках (Новый год, 8 Марта, 23 февраля и др.). Сотрудники ценят не только материальную сторону этих мероприятий, но и внимание руководителя к личности каждого, а также возможность в неформальной обстановке пообщаться с коллегами.

Таким образом, анализируя состояние СУП в ЗАО «АССРЗ», можно говорить об:

- отсутствии целостной СУП;

- относительно удовлетворительной ситуации в области мотивации и стимулирования персонала. Остальные области нуждаются в совершенствовании.

2.3. Пути улучшения политики кадрового регулирования персонала ЗАО «АССРЗ»

Учитывая определенный (пусть и не очень удачный) опыт в части применения коучинга в ЗАО «АССРЗ», можно порекомендовать применение коучинга в подсистеме обучения и развития СУП Компании. В качестве стратегической цели можно предложить формирование в ЗАО «АССРЗ» системы коуч-менеджмента.

Для того, чтобы структурировать у руководства Компании и сотрудников службы персонала представления о месте коучинга в подсистеме обучения и развития персонала, сформирована таблица «Коучинг и другие методы обучения персонала» (таблица 2.2).

Вполне логично ожидать вопроса руководства ЗАО «АССРЗ»: «Где нам взять внутренних коучей?».

Таблица 2.2

Коучинг и другие методы обучения персонала

|

Метод |

Цель |

Когда используется |

Возможные ограничения |

|

Тренинг |

Сформировать у сотрудников конкретные навыки, иногда – изменить отношение к работе |

Для того, чтобы эффективно выполнять работу сотруднику не хватает знаний и навыков |

Навыки, полученные в аудитории, должны быть перенесены в реальность |

|

Профессиональное консультирование |

Решить задачу путем «покупки» ее решения |

Невозможность эффективного решения задачи с помощью имеющихся у организации ресурсов, иначе говоря, нет времени, знаний в данной области, выгоднее купить решение во внешней среде |

Необходимо тщательно просчитать затраты. Необходимы навыки эффективного управления консультантами. Как правило, компетентность сотрудников организации в части решения данной проблемы не повышается или повышается ограниченно |

|

Наставничество |

Решить задачу посредством обмена опытом |

Наличие в организации сотрудников, способных решать те или иные вопросы Необходимость передачи накопленного в организации опыта опытными сотрудниками менее опытным |

Передача готовых решений и «мудрости прошлого» редко способствует развитию новыхинициатив |

|

Коучинг |

Задача решается посредством развития у сотрудника самостоятельности и ответственности за результат |

Для успеха дела необходимы наличие у сотрудника способности к новаторству и чувства персональной ответственности за результат |

Необходимы специальные навыки у коуча. Ответственность , предприимчивость и самостоятельность сотрудников должны поощряться в организации |

Прежде всего, их нужно искать среди руководства Компании, руководителей подразделений, сотрудников службы персонала, которым интересно развивать себя, структуры организации и Компанию в целом. При этом необходимо понимать, что для воспитания коучингового мышления, в основе которого лежат непрерывное развитие и постоянное совершенствование требуется довольно значительное время (по оценке специалистов в области коучинга – не менее 1,5 лет)

Естественно, ЗАО «АССРЗ» потребуется помощь профессиональных коучей для обучения своих внутренних коучей. Рекомендуется организовать конкурс, для отбора руководствоваться треугольником взаимовлияния в коучинге (рисунок 2.4).

Также полезно обращать внимание на ошибки, которые совершают непрофессиональные коучи, а именно:

- неспособность отказаться от решения проблем, т.е. коуч не помогает клиенту найти решение задачи, а предлагает свои решения;

- неспособность понять, что клиент говорит, а что не говорит;

- коуч слишком много говорит, затрудняя тем самым работу клиента;

- коуч пытается сделать слишком много за одну сессию;

- коуч дает советы.

Потенциал связки

Коуч-Партнер

Результат

Процесс

(= технология)

Рис. 2.4. Треугольник взаимовлияния в коучинге

Отобрав наилучшего для ЗАО «АССРЗ» профессионального коуча и пройдя у него обучение, внутренние коучи будут готовы к формированию системы коуч-менеджмента.

В результате применения коучинга, ЗАО «АССРЗ» получит следующие преимущества:

- улучшится продуктивность деятельности персонала;

- персонал будет быстрее обучаться без отрыва от работы;

- взаимоотношения в коллективе улучшатся;

- у руководителей появится больше свободного времени, поскольку персонал, который подготовлен методом коучинга принимает ответственность, его не надо подгонять и тотально контролировать. Таким образом, у руководителей освободится время для того, чтобы исполнять функции более высокого порядка;

- в организации увеличится количество конструктивных идей, поскольку обстановка, которая создается с помощью коучинга, поощряет конструктивные предложения от сотрудников, при этом сотрудники не опасаются, что их высмеют или, что за их предложением последуют «оргвыводы»;

- мастерство и ресурсы сотрудников будут лучше использоваться. Много талантов, не выявленных ранее, открывается с помощью коучинга;

- сотрудники будут быстро и эффективно реагировать в критических ситуациях. В организациях, где людей ценят, они готовы реагировать до того, как прозвучат призывы к действию;

- организация станет более гибкой и адаптивной к изменениям.

Еще раз повторим, что ЗАО «АССРЗ» потребуется помощь профессиональных коучей, обучение ряда руководителей и сотрудников, но подготовленных материалов будет достаточно, чтобы руководство ЗАО «АССРЗ» могло принять решение о применении данного метода в организации и могло грамотно выбрать партнера для реализации принятого решения.

Менеджеры ЗАО «АССРЗ» должны пройти обучение коучингу. ᅟОбучение ᅟпроизводится в ᅟтечении ᅟчетырех ᅟмесяцев с ᅟвыездом из г.Ахтубинск. ᅟВсего за ᅟпервый ᅟмесяц ᅟпланируется ᅟотправить на ᅟкурсы (стажировку) ᅟдвух ᅟчеловек, за ᅟвторой – 2 ᅟчеловека, за ᅟпоследние – 3 ᅟчеловека. ᅟСтоимость ᅟпроезда и ᅟпроживания в ᅟгостинице на ᅟодного ᅟчеловека ᅟсоставит 1 400 ᅟруб. ᅟСоответственно ᅟстоимость ᅟпроезда ᅟдля 2 ᅟчеловек ᅟсоставит 2 800 ᅟруб. (2*1400 ᅟруб.). В ᅟцелом ᅟстоимость ᅟпроезда и ᅟпроживания на ᅟвесь ᅟколлектив ᅟменеджеров по ᅟпродажам ᅟсоставит 9 800 ᅟруб.

ᅟСтоимость ᅟкурсов ᅟсоставит: 7 ᅟчеловек * 16 000 ᅟруб. = 112 000 ᅟруб.

ᅟЗатраты на ᅟпроживание ᅟвключают:

- ᅟстоимость ᅟдвухместного ᅟномера в ᅟгостинице ᅟсоставит 4 000 ᅟруб.

- ᅟсоответственно ᅟстоимость ᅟпроживания ᅟсоставит 4 000 ᅟруб. * 5 ᅟдней = 20 000 ᅟруб.

На ᅟпитание ᅟпредполагается ᅟвыделить 450 ᅟруб. (на ᅟодного ᅟчеловека в ᅟдень). ᅟТаким ᅟобразом, ᅟрасходы на ᅟпитание на 2 ᅟчеловека ᅟсоставят: 450 ᅟруб. * 5дней * 2 ᅟчеловека = 4 500 ᅟруб. В ᅟцелом ᅟрасходы на ᅟпитание ᅟсоставят: 450 ᅟруб.

* 5 ᅟдней * 7 ᅟчеловек = 15 750 ᅟруб.

ᅟОбщая ᅟсумма ᅟзатрат на ᅟобучение ᅟвсех ᅟсотрудников ᅟэтих ᅟподразделений ᅟсоставит: 9 800 ᅟруб. + 112 000 ᅟруб. + 80 000 ᅟруб. + 15 750 ᅟруб. = 217 550 ᅟруб.

В ᅟслучае ᅟиспользования ᅟсистемы ᅟравнозначных ᅟвложений ᅟпредприятия и ᅟсотрудника ᅟвсе ᅟрасходы ᅟбудут ᅟподелены. ᅟТаким ᅟобразом, ᅟрасходы на ᅟобучение ᅟсоставят 108 775 ᅟруб.

ᅟПосле ᅟокончания ᅟкурсов ᅟпредполагается, ᅟчто ᅟпроизводительность ᅟтруда ᅟобучившихся ᅟвозрастет на 25%, ᅟработники ᅟобучатся ᅟновым ᅟтехнологиям. ᅟМотивирующим ᅟфактором ᅟбудет ᅟявляться то, ᅟчто ᅟданные ᅟкурсы ᅟявляются ᅟвесьма ᅟпрестижными, ᅟобучение ᅟбудет ᅟпроведено за ᅟсчет ᅟорганизации. ᅟ

ᅟТакже ᅟдля ᅟулучшения ᅟработы ᅟперсонала ЗАО «АССРЗ»ᅟᅟнеобходимо ᅟпровести ᅟмероприятий по ᅟсплочению ᅟколлектива. ᅟФорматы ᅟмероприятий по ᅟсплочению ᅟколлектива: ᅟкорпоративные ᅟпраздники, ᅟкомандные ᅟспортивные ᅟтренинги, ᅟтимбилдинги в ᅟпроцессе ᅟработы. ᅟРассмотрим ᅟодин из ᅟперечисленных ᅟвариантов – ᅟкорпоративные ᅟпраздники. В ᅟкачестве ᅟпримера ᅟможет ᅟбыть ᅟрассмотрено ᅟпразднование ᅟдней ᅟрождений ᅟсотрудниковᅟ:

- ᅟПраздничные ᅟсувениры и ᅟподарки: ᅟВсем ᅟработникам ᅟготовятся ᅟстандартные ᅟфирменные ᅟсувениры (а ᅟименно, ᅟэто ᅟмогут ᅟбыть: ᅟфутболки, ᅟбейсболки, ᅟкружки, ᅟкалендари, ᅟручки с ᅟлоготипом ᅟфирмы). ᅟПри ᅟвыборе ᅟвида ᅟфирменных ᅟсувениров ᅟлучше ᅟруководствоваться ᅟследующими ᅟкритериями: ᅟэтот ᅟсувенир ᅟдолжен ᅟбыть «на ᅟвиду» у ᅟдругих ᅟчленов ᅟсемьи ᅟсотрудника и ᅟего ᅟгостей и ᅟжелательно ᅟдолжен ᅟбыть ᅟполезен не ᅟтолько ᅟего ᅟхозяину. ᅟВместе с ᅟсувенирами ᅟдарим ᅟвнутрифирменную ᅟгазету с ᅟинтересными ᅟсотрудникам ᅟматериалами.

- ᅟПодтверждение ᅟстатуса ᅟсотрудника. ᅟДипломы в ᅟрамках.

- ᅟМатериальное ᅟпоощрение. ᅟНазначается ᅟпремия, ᅟопределяемая ᅟпроцентом от ᅟзаработной ᅟплаты. ᅟПремия ᅟбудет ᅟстимулировать и в ᅟследующем ᅟгоду ᅟработать с ᅟполной ᅟотдачей. А те, ᅟкто ее не ᅟполучит, ᅟуслышит, за ᅟчто ᅟконкретно ᅟможно ᅟзаработать ᅟэту ᅟпремию, и в ᅟследующем ᅟгоду ᅟмотивированные ᅟсотрудники ᅟтакже ᅟзахотят ᅟполучить ᅟособый ᅟстатус в ᅟфирме, не ᅟговоря ᅟуже о ᅟденежном ᅟпоощрении.

- ᅟУкрашение ᅟофиса. ᅟНапример, ᅟвоздушными ᅟшариками ᅟфирменных ᅟцветов. ᅟИзготавливаются ᅟперсоналу ᅟфирменные ᅟфутболки (толстовки), ᅟрубашки, ᅟфартуки и т.п. ᅟИграет ᅟлегкая ᅟфоновая ᅟмузыка, а ᅟесли у ᅟкомпании ᅟесть ᅟгимн, то он ᅟзвучит ᅟкаждые ᅟполчаса.

В ᅟдень ᅟрождения в ᅟназначенный ᅟчас (лучше по ᅟокончании ᅟрабочего ᅟвремени), ᅟстоя за ᅟобщим ᅟстолом, ᅟподводятся ᅟитоги ᅟработы ᅟфирмы за ᅟгод, ᅟотмечая ᅟлишь ᅟсамые ᅟважные ᅟсобытия. ᅟПотом ᅟследует ᅟнаграждение. ᅟДля ᅟэтого ᅟобращаемся к ᅟкаждому ᅟнаграждаемому ᅟработнику ᅟиндивидуально, ᅟхвалим ᅟего за ᅟконкретные ᅟличные ᅟзаслуги ᅟперед ᅟфирмой, ᅟдарим ᅟему ᅟдиплом и ᅟсообщаем, ᅟчто ᅟзавтра в ᅟбухгалтерии ᅟего ᅟждет ᅟпремия. ᅟПотом ᅟкратко ᅟизлагаем ᅟколлективу ᅟперспективы ᅟразвития ᅟфирмы на ᅟбудущий ᅟгод и ᅟдарим ᅟподарки ᅟвсем ᅟсотрудникам. ᅟОткрываем ᅟшампанское и ᅟконфеты, ᅟналиваем ᅟвсем по ᅟбокалу, ᅟвыпиваем и ᅟрасходимся.

Таблица 3.3

Затраты по мероприятию

|

№ п/п |

Статья затрат |

Сумма, тыс. руб. |

|

|

1. Единовременные затраты |

|||

|

1. |

Оплата курса |

112=00 руб. |

|

|

2. |

Расходы на время прохождения обучения |

105,55=00 руб. |

|

|

2. Текущие затраты |

- |

||

|

Итого затрат |

217,55=00 руб. |

||

Рекомендуетсяᅟ изменитьᅟ организационнуюᅟ структуруᅟ управленияᅟ персоналомᅟ –ᅟ ввести должностьᅟкоуч-менеджера, сделатьᅟ его подчиненнымᅟ непосредственно исполнительномуᅟ директору. Рекомендуетсяᅟ установитьᅟ заработнуюᅟ платуᅟ работникуᅟ вᅟ размере 15000ᅟ

ЗАКЛЮЧЕНИЕ

В процессе управления используется множество разнообразных способов, подходов и приемов, позволяющих упорядочить, направить и эффективно организовать выполнение функций, этапов, процедур и операций в деятельности органов внутренних дел. В совокупности они выступают как методы управления, под которыми понимаются способы осуществления управленческой деятельности, применяемые для постановки и достижения целей.

Анализ системы управления на предприятии нельзя рассматривать однобоко. Комплексный и только комплексный анализ может объективно отразить структуру и характер отношений управляющих структур и тех управляемых подструктур, которые сложились на исследуемом предприятии.

Управление персоналом на предприятии – это вид деятельности, который позволяет реализовать, обобщить широкий спектр вопросов адаптации индивида к внешним условиям, учета личного фактора.

Анализ призван быть действенным, активно воздействовать на ход производства и его результаты, своевременно выявляя недостатки, просчеты, упущения в работе и информируя об этом руководство предприятия. Из этого

Система управления персоналом (сокращенное наименование – СУП) является комплексом мероприятий по работе с персоналом. СУП направлена на достижение целей организации, что обеспечивается целенаправленной работой с ее сотрудниками.

Полное фирменное наименование предприятия – Закрытое акционерное общество Ахтубинский судостроительно-судоремонтный завод (АССРЗ).

Завод был организован при Владимирской пристани как судоремонтные мастерские в октябре 1910 года. C 2004 года Ахтубинский судостроительно-судоремонтный завод» входит в группу предприятий Вега и действует под оперативным руководством ЗАО "Управляющая компания «Вега».

Деятельность ЗАО «АССРЗ» в последние годы можно считать удовлетворительной. Рос объем продаж, росла балансовая прибыль. Удельная рентабельность, допустив резкий спад в 2014 году, в 2015 году вернулась на уровень 2013 года. Данному факту способствовала работа по снижению издержек Компании, которая проводилась в 2015 году.

По результатам анализа СУП в ЗАО «АССРЗ», можно сделать выводы, что:

- целостная СУП в Компании отсутствует;

- относительно удовлетворительная ситуация наблюдается в области мотивации и стимулирования персонала. Остальные области нуждаются в совершенствовании.

Можно отметить следующие мероприятия по совершенствованию управления персоналом:

- совершенствование экономических методов;

- совершенствование социально-психологических методов.

К мероприятиям по совершенствованию экономических методов управления можно отнести: повышение заработной платы, премирование сотрудников – все это вызовет повышение материальной заинтересованности сотрудников, и как следствие улучшение качества его работы, что отразится и на предприятии.

Мероприятия по улучшению социально-психологических методов управления:

- улучшение корпоративной культуры предприятия;

- повышение социального статуса работника.

Предлагается принять на работу специалиста с высшим образованием менеджера по направлению «Управление персоналом» - для внутренней и внешней организации работы с персоналом.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Армстронг М. Практика управления человеческими ресурсами. – СПб.: Питер, 2016. – 848 с.

- Базаров Т.Ю. Управление персоналом. – М.: Академия, 2015. – 224 с.

- Базаров Т.Ю. От Аристотеля до коучаXXI века // Управление персоналом. № 19. 2015. С.6-10

- Бланк И.А. Финансовый менеджмент: Учебный курс. – К.: Ника-Центр, 2016. - 528 с.

- Веснин В.Р. Менеджмент. – М.: Проспект, 2015. – 624 с.

- Веснин В.Р. Управление персоналом. Теория и практика. – М.: Проспект, 2015. – 688 с.

- Виханский, О.С. Менеджмент: учебник для вузов / О. С. Виханский, А. И. Наумов. – 5-е изд., стер. – М.: ИНФРА-М, 2015. – 575 с.

- Валевич Р.П., Давыдов Г.А. Экономика торгового предприятия. - Мн.: Высшая школа, 2014. – 456 с.

- Волков О.И., Скляренко В. К. Экономика предприятия: Курс лекций. - М.: изд-во: «ИНФРА-М», 2014. - 132с.

- Волков О.И. Экономика предприятия. Учебник – 2-е изд., перераб. и доп. – М.: ИНФРА , 2016.- 520 с.

- Вяткин В., Хэмптон Дж., Казак А. Принятие финансовых решений в управлении бизнесом. - М.: Перспектива, 2016. – 330 с.

- Гинзбург А.И. Экономический анализ. - СПб.: Питер, 2014. – 290 с.

- Глущенко В.В. Управление рисками. Страхование - М., 2016. – 220 с.

- ГрядовС.И.Риск и выбор стратегии в предпринимательстве. - СПб.: Питер, 2016. – 380 с.

- Дафт Р. Менеджмент. – СПб.: Питер, 2015. – 656 с.

- Дубров А. М. Моделирование рисковых ситуаций в экономике и бизнесе. - М., 2016. – 290 с.

- Дебелак Д. Бизнес-модели. Принципы создания процветающей организации. – М.: Издательский дом «Гребенников», 2015. – 256 с.

- Данилова М. Когда необходим коучинг как стиль менеджмента, или что такое коучинг как стиль менеджмента и когда он необходим? // Управление персоналом. № 3, 2016. С. 46 – 47

- Жиделеева В.В., Каптейн Ю.Н. Экономика предприятия. - М.: Инфра-М, 2016. – 260 с.

- Кадинская О.А. Управление финансовыми рисками. - М., 2016. - 295 с.

- Клейнер Г.Б. Предприятие в нестабильной экономической среде, риски, стратегии, безопасность. - М.: Перспектива, 2014. – 290 с.

- Ковалев В.В. Введение в финансовый менеджмент. - М.: Финансы и статистика, 2016. – 298 с.

- Ковалев В.В. Ведение в финансовый менеджмент. – М.: Финансы и статистика, 2016. – 768 с.

- Ковалев В.В. Финансовый анализ. Управление капиталом. Выбор инвестиций. Анализ отчетности. – М.: Финансы и статистика, 2016. – 443 с.

- Канке Л. А. Анализ финансово-хозяйственной деятельности предприятия: учебное пособие/ Л. А. Канке, И. П. Кошевая. – M.: ИД «ФОРУМ»: ИНФРА-М, 2016. – 288 с.

- Ковалев В.В. Анализ хозяйственной деятельности предприятия / В.В. Ковалев, О.Н. Волкова: Учебник. – M.: OOO «ТК Велби», 2016. – 424 с.

- Комплексный экономический анализ хозяйственной деятельности: учебное пособие / А.И. Алексеева, и др. – М.: Финансы и статистика, 2016. - 672с.

- Кязимов К.Г. Внутрифирменное обучение и развитие персонала. = М.: МИК, 2016. – 240 с.

-

Жиделеева В.В., Каптейн Ю.Н. Экономика предприятия. - М.: Инфра-М, 2014. – С. 112. ↑

-

Ковалев В.В. Введение в финансовый менеджмент. - М.: Финансы и статистика, 2013. – С. 91. ↑

-

Канке Л. А. Анализ финансово-хозяйственной деятельности предприятия: учебное пособие/ Л. А. Канке, И. П. Кошевая. – M.: ИД «ФОРУМ»: ИНФРА-М, 2014. – С. 121. ↑

-

Дубров А. М. Моделирование рисковых ситуаций в экономике и бизнесе. - М., 2013. – С. 81. ↑

-

Дафт Р. Менеджмент. – СПб.: Питер, 2015. – С. 324. ↑

-

Волков О.И., Скляренко В. К. Экономика предприятия: Курс лекций. - М.: изд-во: «ИНФРА-М», 2016. –С. 77. ↑

-

Кадинская О.А. Управление финансовыми рисками. - М., 2013. –С. 63. ↑

-

Кязимов К.Г. Внутрифирменное обучение и развитие персонала. = М.: МИК, 2013. – С. 112. ↑

-

Ковалев В.В. Анализ хозяйственной деятельности предприятия / В.В. Ковалев, О.Н. Волкова: Учебник. – M.: OOO «ТК Велби», 2013. – С. 213. ↑

-

Дебелак Д. Бизнес-модели. Принципы создания процветающей организации. – М.: Издательский дом «Гребенников», 2015. – С. 102. ↑

-

Волков О.И. Экономика предприятия. Учебник – 2-е изд., перераб. и доп. – М.: ИНФРА , 2013.- С. 220. ↑

-

Клейнер Г.Б. Предприятие в нестабильной экономической среде, риски, стратегии, безопасность. - М.: Перспектива, 2014. – С. 118. ↑

-

Глущенко В.В. Управление рисками. Страхование - М., 2013. – С. 45. ↑

-

Гинзбург А.И. Экономический анализ. - СПб.: Питер, 2014. – С. 118. ↑

-

Бланк И.А. Финансовый менеджмент: Учебный курс. – К.: Ника-Центр, 2012. –С. 223. ↑

-

Базаров Т.Ю. Управление персоналом. – М.: Академия, 2015. – С. 121. ↑

-

Армстронг М. Практика управления человеческими ресурсами. – СПб.: Питер, 2016. – С. 356. ↑

-

Данилова М. Когда необходим коучинг как стиль менеджмента, или что такое коучинг как стиль менеджмента и когда он необходим? // Управление персоналом. № 3, 2015. С. 46 – 47. ↑

-

Ковалев В.В. Финансовый анализ. Управление капиталом. Выбор инвестиций. Анализ отчетности. – М.: Финансы и статистика, 2013. – С. 221. ↑

-

Комплексный экономический анализ хозяйственной деятельности: учебное пособие / А.И. Алексеева, и др. – М.: Финансы и статистика, 2014. - С. 224. ↑

-

Ковалев В.В. Ведение в финансовый менеджмент. – М.: Финансы и статистика, 2016. – С. 356. ↑

-

Веснин В.Р. Управление персоналом. Теория и практика. – М.: Проспект, 2015. – С. 452. ↑

-

Вяткин В., Хэмптон Дж., Казак А. Принятие финансовых решений в управлении бизнесом. - М.: Перспектива, 2016. – С. 119. ↑

-

Гинзбург А.И. Экономический анализ. - СПб.: Питер, 2016. – С. 119. ↑

-

Ковалев В.В. Ведение в финансовый менеджмент. – М.: Финансы и статистика, 2016. – С. 472. ↑

- Мотивации персонала и проектирование стилем стимулирования труда

- Классификация стилей руководства (Характеристика общества с ограниченной ответственностью «Рекламно-производственная компания «Вилена»)

- Местное самоуправление в Российской Федерации : тенденции и перспективы развития

- Корпоративная культура в организации («Лави и К»)

- Стандарты управления проектами (.Общие вопросы создания стандарта)

- Теоретические аспекты формирования первичных документов в налоговом учете налога на добавленную стоимость

- Организация и структура органов местного самоуправления в Российской Федерации

- Теории происхождения государства (Материалистическая (классовая) теория)

- Понятие и система обязательного медицинского страхования (Становление государственного страхования в России)

- ЦЕНТРАЛЬНЫЙ БАНК РФ (Цели и задачи)

- ОСНОВЫ ПРОЕКТИРОВАНИЯ ПРОГРАММ. ЭТАПЫ СОЗДАНИЯ ПРОГРАММНОГО ОБЕСПЕЧЕНИЯ (Проектирование программ)

- Проектирование организации («МОНТАЖСТРОЙСЕРВИС»)