Подходы к изучению структуры отраслевых рынков

Содержание:

ВВЕДЕНИЕ

В условиях ограниченности собственных ресурсов предприятия нуждаются в денежных поступлениях от инвесторов, которые будут служить необходимым дополнением к их собственным средствам. При принятии инвестиционного решения инвестор значительное внимание уделяет на инвестиционную привлекательность предприятия.

На инвестиционную привлекательность предприятия оказывают большое влияние отраслевой рынок, на котором оно действует, но в существующих методиках не учитываются эти факторы.

Именно поэтому возрастает актуальность исследований и практических разработок системы ключевых показателей эффективности в оценке инвестиционной привлекательности хозяйствующего субъекта.

Чтобы анализ инвестиционной привлекательности был более точным, была разработана система ключевых показателей эффективности, которая позволит учесть влияние отраслевого рынка на инвестиционную привлекательность предприятия, на котором оно действует. Результаты исследования и расчет разработанной системы доказали, что показатели отраслевого рынка могут оказывать серьезное влияние на инвестиционную привлекательность предприятия и сыграть решающую роль в принятии инвестиционного решения. В дальнейшем эту модель можно адаптировать для разных отраслевых рынков.

Цель исследования. Целью исследования курсовой работы стала попытка проанализировать показатели отраслевого рынка для инвестиционной привлекательности предприятия

Объект исследования. Показатели отраслевого рынка.

Предмет исследования: процесс рассмотрения фирм, отраслей и рынков в условиях рыночной экономики.

Методика исследования. В работе использованы статистический, конструктивный метод исследования и также системный анализ.

Проведен анализ существующей ситуации, опрос населения и на основе полученной информации разработаны способы повышение эффективности работы рынка услуг железнодорожного транспорта в пригородном сообщении.

Практическая ценность. Практическая значимость заключается в использовании статистически данных, полученных в ходе исследования, также математических расчетов и структурного анализа.

Теоретическая значимость. Возможность использования полученных данных при проведении дальнейших исследований в данном направлении, а также использование материалов работы в программе ВУЗов.

Степень изученности. Данная проблема широко изучена, как в советское время, так и наши дни. Научными деятелями, которые уделяли внимание исследованиям в рамках данной тематики являются: Аксененко Н.Е., Лапидус Б.М., Мишарин A.C., Александров Н.В., Бартенев И.П., Бахолдина О.Я., Белинский А. Ю., Соболь И А., Бещева Н.И., Болоненков Г.В., Жуковский А.П., Соболь И.А., Ткаченко В. Я., Фадеев Г.М., Фомин Г.В., Шубко В.Г.

Структура работы. Курсовая работа состоит из введения, трех глав, которые в свою очередь разделены на шесть параграфов, заключения, списка использованной литературы.

Подходы к изучению структуры отраслевых рынков

Конкуренция на отраслевых рынках

В современном обществе инвестиционная деятельность хозяйствующего субъекта представляет собой одну из наиболее важных сторон функционирования любого коммерческого предприятия. Обстоятельствами, объясняющими необходимость инвестиций, являются обновление имеющейся материально-технической базы, наращивание объемов производства, освоение новых видов деятельности. В условиях ограниченности собственных ресурсов предприятия нуждаются в денежных поступлениях от инвесторов, которые будут служить необходимым дополнением к их собственным средствам. Без инвестиций фактически невозможно дальнейшее развитие предприятия. Для инвестора одним из самых важных и ответственных этапов инвестиционного процесса является выбор предприятия, в которое будут вложены инвестиционные ресурсы.

На выбор же объекта инвестирования в основном влияет такая категория как инвестиционная привлекательность предприятия. Экономисты определяют смысл инвестиционной привлекательности по-разному, а также закрепляют за ней свой набор характеристик. Совокупное определение инвестиционной привлекательности предприятия, в котором будут формироваться критерии ее оценки, сформулировано так: инвестиционная привлекательность предприятия – это комплексная экономическая характеристика, которая определяется финансовым состоянием хозяйствующего предприятия, его деловой активностью, структурой капитала, формой корпоративного управления, уровнем спроса на продукцию и ее конкурентоспособностью, а также уровнем развития страны, региона и отрасли [1].

При этом многие стороны инвестиционной привлекательности компании в приведенной выше трактовке остаются неосвещенными. В частности, фактор инвестиционной привлекательности страны, региона и отрасли, в которой работает хозяйствующий предприятие, а также фактор корпоративного управления и структуры предприятия, который также оказывает немалое влияние на его инвестиционный потенциал [2].

С недостаточными исследованиями понятия «инвестиционная привлекательность предприятия», на данный период не существует единой методики ее оценки, в которую входил бы общепринятый перечень показателей, и позволяла однозначно оценить полученные результаты. Существующие на данный момент методики основываются на использовании различных показателей, способов анализа и характеристики результатов [5].

Изучив основные методы можно сделать выводы, что разработанные в отечественной науке и практике методы применяются со своими недостатками и могут привести к неоднозначным результатам. Однако именно противоположность выявленных недочетов при использовании методик в совокупности обеспечивает разностороннее мнение об инвестиционной привлекательности хозяйствующего субъекта [2].

Но ни одна из методик не учитывает влияние рыночных факторов, а также не принимается во внимание зависимость инвестиционной привлекательности хозяйствующего субъекта от привлекательности страны, региона и отрасли, в которой оно действует. Эти недостатки могут приводить к искажению результатов оценки. Для более объективной оценки инвестиционной привлекательности конкретного предприятия требуются дополнительные показатели, которые будут учитывать отраслевую структуру и инвестиционную привлекательность региона.

Для того чтобы правильно оценить влияние отраслевого рынка на инвестиционную привлекательность предприятия необходимо понимать что такое отраслевой рынок. Отраслевой рынок – часть рыночного пространства, характеризующаяся сочетанием специфических потребительских сегментов и специфических товаров, работ и услуг, имеющих в основе общую материальную, техническую и технологическую базу [3].

Государство всегда устанавливает правила поведения агентов (субъектов) на отраслевом рынке, обеспечивает работу правовой системы, обязывающую соблюдение установленных правовых норм. Политика государства в определенном регионе или отрасли также влияет на деятельность предприятия, следовательно, на его привлекательность.

Современное понимание «входных барьеров» в отраслевых рынках экономики

Барьеры являются важнейшей характеристикой структуры рынка, потому как именно они выступают как факторы, из-за которых подчас фирмам становится трудно или практически невозможно начать деятельность в какой-либо выбранной отрасли [1, с. 14].

Способность увеличения числа фирм, функционирующих на отраслевом рынке, зависит от ряда факторов, в том числе от уровня входных барьеров в данной области. Они в большей или меньшей степени сдерживают появление в отрасли новых игроков. Возведение таких барьеров существует для сохранения или приобретение конкурентного преимущества. Так, тем фирмам, которые давно существуют на рынке можно не опасаться прихода конкурентов. В таком случае, входные барьеры в современных рыночных условиях определяют рыночную структуру и формируют последующее функционирование фирм, что и подтверждает актуальность выбранной мною темы [1, с. 25]. Появление новых фирм на рынке может заставить меняться рыночную структуру целиком, усилить конкуренцию, а также оказать существенное влияние на давно существующие фирмы. В такой ситуации конкурентная борьба заставляет всех участников рынка претерпевать изменения в производстве для повышения эффективности, вынуждает приспосабливаться к каким-либо условиям существования на рынке, новым технологиям или вовсе заставляет фирму искать более благоприятные отрасли.

Тогда, для того чтобы оставаться «на плаву» и осложнить приход новых фирм на отраслевой рынок, возводятся так называемые «барьеры». Как правило, они обусловлены высокими издержками, и тем самым не дают новым конкурентам утвердится в конкретной отрасли. Смысл их существования заключается в повышении затрат на «вход» в отрасль, чтобы поставить под угрозу окупаемость этих капиталов конкурентных фирм. К подобным эффектам может приводить и барьеры выхода с рынка, когда фирма не сможет уйти с рынка без каких-либо потерь, что повышает риск начала деятельности в данной отрасли. А это уже в свою очередь приводит к тому, что вероятность входа на рынок новой фирмы будет сравнительно небольшой [7, с. 124].

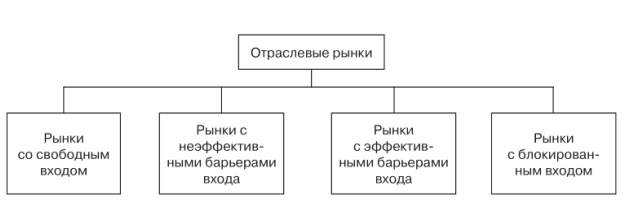

Пытаясь объяснить ситуацию, когда на отдельных отраслевых рынках прибыль у фирм устойчива и систематически выше, чем у фирм в других отраслях, ученый Д. Бейн предположил, что здесь могут иметь место своеобразные препятствия входа на рынок, тем самым позволяющие действующим фирмам получать сверхприбыль от своей деятельности, не опасаясь входа конкурентов. В ходе исследования темы барьеров входа был предложен альтернативный вариант решения данной проблемы. В соответствии с подходом Д. Бейна, барьер будет существовать до тех пор, пока конкурентная фирма не достигнет того же уровня прибыли, какой имела действующая фирма до того, как появилась новая [6, с. 33].

Исходя из этого, он классифицировал отраслевые рынки по уровню эффективности входных барьеров (рис.1), где выделил следующие:

1) Рынок со свободным входом – тип рынка, в котором фирмы не обладают преимуществом по сравнению с потенциальными конкурентами. Цена на таком рынке устанавливается относительно уровня предельных издержек.

2) Рынки с неэффективными барьерами входа – тип рынка, в котором фирмы, действующие на рынке, могут препятствовать входу новых фирм конкурентов, однако происходит это неэффективно.

3) Рынки с эффективными барьерами входа – тип рынка, в котором фирмы могут препятствовать входу конкурентов, и приносит эта политика достаточно ощутимый результат.

4) Рынки с блокированным входом- типы рынков, в которых полностью перекрыт вход новых фирм на рынок в краткосрочном и долгосрочном периодах.

Рис. 1 – Классификация Дж. Бэйна отраслевых рынков по эффективности барьеров входа

Сама идея эффективности барьеров входа на рынок состоит в том, что стараясь препятствования входу новых конкурентов на рынок, функционирующие компании терпят определенные издержки. К ним можно отнести лимитирующее ценообразование, высокую степень дифференциации продуктов, долгосрочные контракты с поставщиками и покупателями и многое другое. Такие барьеры, создающиеся сознательно деятельностью самих фирм, препятствующих проникновению новых фирм в отрасль, называются стратегическими. В качестве примера применения такого барьера можно привести проблему входа в нефтегазовую отрасль, уровень развитости которой напрямую сказывается на благосостоянии населения России [2, с. 59].

Наши нефтегазовые компании уже давно занимают привилегированное положение в мировом сообществе, благодаря большим количествам разведанных запасов полезных ископаемых. Несмотря на то, что в последнее время развиваются разные источники энергии, нефтяная отрасль ежегодно увеличивает свои масштабы, и с каждым годом растет количество предприятий, функционирующих в этой отрасли. Такое расширение круга игроков приводит к ужесточению конкуренции между участниками рынка. Ужесточение это происходит по причине уменьшения количества сырья, на имеющихся месторождениях, тем временем как количество предприятий растет. В данной ситуации продвижение своих услуг проводится путем рекламы, попутно с осваиванием новых просторов деятельности. Фирмы, правильно составляющие рекламу, получают в итоге благоприятное социальное мнение и высоко численную базу [6, с. 101]. Существует так же нестратегические барьеры. Нестратегическими барьерами называют такие барьеры, которые выступают как воздействие внешней среды. К числу таких барьеров относят административные, разновидностью которых являются организационно-экономические, гражданские и др. [5, с. 71].

Административные (правительственные) барьеры – это ограничения в виде законодательных актов на ведение определенных видов деятельности, выражающиеся, как правило в сертификации, нормами контроля и т.д. В качестве примера можно привести обязательную сертификацию товаров и услуг, которая является весьма серьезным барьером. Применительно к Российской Федерации можно привести следующие примеры нестратегических барьеров. Закон РФ «О сертификации» был принят в 1993 г., основной целью которого являлось ограждение российского рынка от проникновения опасных товаров. По разным оценкам, обязательной сертификации в России подлежит от 70 до 80% товарной номенклатуры.

Для сравнения: в Европейском Союзе обязательной сертификации подлежит не более 4% товарной номенклатуры, в США обязательной сертификации вообще нет. Критерии, по которым тот или иной товар или услуга попадают под обязательную сертификацию, остаются неясными. Вызывает вопросы необходимость сертификации услуг розничной торговли, которая, по сути, представляет лишь контроль бумаг. Кроме того, некоторые товары должны проходить обязательную сертификацию в соответствии с другими федеральными законами. Именно этот «барьерный» характер регулирования имеет ряд существенных негативных последствий для экономики России.

Во-первых, он ведет к серьезным экономическим потерям общества, как прямым, выражающимся в росте издержек предпринимателей и соответственно росте цен, так и косвенным, связанным с недопроизводством валового внутреннего продукта из-за неэффективного использования ресурсов. Во-вторых, барьеры не решают тех проблем, ради решения которых они, собственно, и создаются, при этом затрудняя использование иных, более эффективных методов государственного регулирования [3, с. 10].

Таким образом, можно сделать общий вывод из всей проделанной работы, что функционирование рынка во многом зависит от барьеров входа. Смысл любых входных (стратегических, а также нестратегических) барьеров состоит в том, чтобы сделать затраты, связанные с проникновением на рынок, настолько высокими, чтобы сама окупаемость инвестиционных капиталов была поставлена под большой вопрос. Барьеры на данный момент существуют практически во всех сферах и на всех стадиях жизненного цикла предприятия, что позволяет без преувеличения назвать экономику России «экономикой барьеров».

Наличие таких барьеров усиливает монопольную власть старых фирм и, следовательно, их прибыль, тем самым ограничивает появление конкуренции, что в свою очередь неблагоприятно влияет на рынок товаров и услуг России.

Показатели отраслевого рынка

Особенности оценки состояния конкурентной среды на отраслевых рынках в масштабе региона

Конкуренция традиционно является важнейшим фактором, обуславливающим конъюнктуру товарных рынков в соответствующих границах, а ограничение степени их монополизации — важным инструментом регулирования рыночной среды органами государственного управления. Однако оценка конкурентной среды на уровне региона в целом не на всех отраслевых рынках может быть осуществлена одинаково точно с использованием традиционно используемых для этого индикаторов. Исследование состояния конкурентной среды и степени монополизации на товарных рынках регионов включает анализ различных по характеру производимых товаров и оказываемых услуг экономических сред, что предопределяет множественность возможных подходов к проведению исследований. Специфичность ряда услуг (медицинские, образовательные услуги, услуги в сфере социального обеспечения, культуры, услуги ряда подотраслей жилищно-коммунального хозяйства) заключается в их общественно-значимом характере, что обуславливает особенности их функционирования. Большую роль в этих сферах играют государственные и муниципальные предприятия и организации. Они оказывают населению услуги бесплатно или по сниженным субсидируемым ценам. Коммерческие результаты деятельности не являются для таких предприятий приоритетными.

Поэтому стоимостные показатели (например, объем выручки), обычно применяемые для оценки позиций фигурантов отдельных рынков, не в полной мере характеризуют масштабы их деятельности и, соответственно, долю на рынке. Проиллюстрируем сказанное на примере анализа состояния конкурентной среды в иркутской области с использованием массива информации о 10 тыс. крупнейших по объему выручки за 2016 г. компаний, зарегистрированных по данным из источника «информационный ресурс сПАрК» [1].

Для характеристики концентрации рынков использован широко применяемый в международной и российской экономической практике и работе органов государственного управления экономикой (включая ФАС РФ [2]) индекс Герфиндаля - Гершмана, исчисляемый как сумма квадратов долей рынка, занимаемых каждым из его участников:

(1)

где HHI — значение индекса Герфиндаля-Гершмана;

Si — доля конкретного участника рынка.

Индекс может принимать значение до 10000, что означает присутствие на рынке одного фигуранта. Традиционно считается, что значение индекса менее 1000 присуще рынкам с высоким уровнем конкуренции, рынки со значением от 1000 до 1800 относятся к рынкам с достаточно высоким, а выше 1800 — с очень высоким уровнем концентрации. В нашем случае для простоты интерпретации будем считать рынки со значением индекса от 1000 и менее рынками с развитой конкурентной средой, в диапазоне от 1001 до 2000 — рынками со средним развитием конкуренции, выше 2000 — неконкурентными рынками.

В данном исследовании рынки определены по видам деятельности в соответствии с разбивкой, принятой в используемом массиве информации. Анализ показывает, что из более 750 проанализированных рынков товаров и услуг лишь немногим более 160 можно отнести к рынкам с приемлемым развитием конкуренции.

На рис. 2 приведены данные о распределении числа компаний по диапазонам значения индекса Герфиндаля-Гиршмана. К наиболее конкурентным относятся следующие рынки: аренда и управление собственным или арендованным недвижимым имуществом, торговля оптовая лесоматериалами, строительными материалами и санитарно-техническим оборудованием и другие.

Рис. 2 Распределение числа рынков товаров и услуг по диапазонам значений индекса Герфиндаля-Гиршмана

очевидно, что точность вычислений и интерпретации результатов лимитирована рамками исследуемого массива, а также отнесением компаний к конкретным видам деятельности по регистрационным данным, что не всегда совпадает с основным источником поступления выручки. Кроме того, рынки рассматривались как единые для всего региона, в то время как для ряда видов услуг рынки локализованы в пределах отдельных населенных пунктов. Ряд компаний оперирует за пределами региона, на общероссийском и международном уровнях. В этом случае приведенные данные свидетельствуют о положении компаний относительно друг друга в регионе, а не об их позициях на целевых рынках. Очевидно также, что за пределами исследованного массива остались государственные и муниципальные предприятия с преимущественно бюджетным финансированием.

Для большинства социально значимых рынков характерна невысокая эластичность спроса по цене в силу жизнеобеспечивающего характера данных услуг, что диктует невозможность отказа от них без серьезных последствий для жизни (здравоохранение) или перспектив развития общества (образование). Кроме того, высокая социальная значимость отраслей ведет к неизбежности регулирования в данных сегментах, что нивелирует воздействие конкуренции на уровень цен. Рынки платного здравоохранения и образования достаточно конкурентны (так, значение индекса Герфиндаля-Гершмана по виду деятельности «общая врачебная практика» равен 858, а по виду деятельности «образование профессиональное дополнительное» — 1140), однако в силу своей ограниченности их воздействие на ситуацию в отраслях невелико. В этих условиях мероприятия, направленные на развитие конкурентной среды, воздействуют на социально значимые рынки через рост качества и предложения, а также конкуренции за бюджетные средства.

Для рынка услуг жилищно-коммунального хозяйства характерно сравнительно небольшое значение его собственно областной составляющей при высокой значимости регулирования на местном уровне. В этих условиях роль региональных властей в развитии конкуренции носит характер методической, в необходимых случаях финансовой помощи. Таким образом, данный анализ дает возможность оценить состояние конкурентной среды региона лишь в первом приближении, однако, учитывая, что каждый рынок товаров и услуг специфичен по характеру товарного производства и услуг, границам, а также включает фигурантов, имеющих регистрацию в других регионах России и мира, изучение каждого из рынков требует отдельного маркетингового исследования. Углубленное исследование конкурентной среды региона является задачей, требующей проведения отдельного долговременного масштабного комплексного исследования силами специализированных организаций.

Особенности формирования отраслевого рынка: оценка барьеров, влияющих на конкурентоспособность предприятий

Конкуренция является важным инструментом для любой отрасли производства, что позволяет предприятиям выработать наиболее эффективные конкурентные стратегии и лучше других удовлетворить запросы потребителей. Отраслевые особенности производственно-сбытовых цепочек влияют на степень конкуренции в каждой отдельной отрасли. Особую роль на различных отраслевых рынках играют барьеры входа, так называемые препятствия для деятельности новых фирм. Существуют следующие барьеры для вхождения на рынок: [4, с. 98].

1. Эффект масштаба производства. Любая фирма, планируя свою работу на долгосрочную перспективу, должна правильно применять эффект масштаба. Данный эффект означает снижение затрат на единицу продукции по мере возрастания объема выпуска. Это явление охватывает следующие моменты:

− затраты, которые у действующей фирмы заметно меньше, чем у новых игроков.

− достаточный объем инвестиций, которые должны вложить новые фирмы, чтобы укрепиться на рынке.

Существует, как положительный (возрастающий), так и отрицательный (убывающий) эффект масштаба [5, с. 99]. Возрастающий эффект масштаба приводит к укрупнению фирм на рынке.

Во-первых, на более крупных предприятиях увеличиваются возможности использования большей специализации ресурсов и разделения труда. Во-вторых, по мере роста размеров предприятия может применяться более высокопроизводительные и дорогостоящие оборудования, которые недоступны небольшим фирмам. В-третьих, имеется больше возможностей для диверсификации деятельности. В-четвертых, возможность обширного использования знаний высококвалифицированных специалистов. Убывающий эффект масштаба приводит к обратному действию, делая фирмы все меньше и меньше.

При отрицательном эффекте средние издержки увеличиваются по мере того, как предприятие расширяет размеры своего объема выпуска. Данный эффект возникает в связи с некоторой потерей управляемости, нарастанием внутриорганизационных противоречий и снижением гибкости реагирования на изменения во внешней среде. Итак, положительный эффект масштаба при увеличении размеров предприятия приводит к уменьшению средних издержек, а при отрицательном к увеличению.

2. Предпочтения потребителей и уровень отношения к бренду. Различные группы потребителей чаще всего имеют свои индивидуальные предпочтения и приверженность определенной торговой марке. При этом новым предприятиям необходимо потратить достаточно усилий и средств на продвижение товаров, чтобы создать свою потребительскую базу и сделать бренд узнаваемым. Ведь в дальнейшем этот бренд может заслужить доверие потребителей и обеспечить лидерство в отрасли [1, с. 80].

3. Потребность в капиталовложениях. Недостаточный объем капитальных вложений характеризует невозможность создания нового производства и освоения производственных мощностей на данном типе рынка. Ведь необходимо огромное количество затрат на рекламирование и узнаваемость компании, и без финансовых ресурсов, новым участникам рынка будет сложнее выйти на должный уровень и удержать свои позиции на рынке. Основные первоначальные капитальные затраты включают в себя:

− расходы на освоение нового вида продукции;

− затраты на новое строительство;

− расширение и реконструкцию имеющихся основных средств, модернизацию и усовершенствование оснащения;

− покупку оборудования, материалов, машин, инструментов, инвентаря;

− расходы на научно-исследовательские работы, рекламу и стимулирование сбыта, и другие затраты.

Эффективные капитальные вложения должны обеспечить более полное удовлетворение потребностей покупателей и долговременное функционирование предприятия на рынке.

4. Государственные барьеры. Правительственные органы могут ограничить возможность проникновения новых фирм в отрасль с помощью лицензирования, выдачи разрешений, усложненного порядка регистрации, ограничения доступа к важным ресурсам. Национальные правительства часто могут устанавливать строгие правила безопасности и экологических норм, использовать ограничения для иностранных конкурентов на международных рынках [3, с. 340].

5. Состояние рыночной инфраструктуры. Факторы, усложняющие вход на рынок проявляются в отсутствии необходимых транспортных путей, средств связи, системы страхования, служб по оказанию лизинговых, информационных услуг, мощностей для хранения товара. К основным барьерам при вступлении в отрасль также относят недобросовестную конкуренцию, которая проявляется посредством агрессивных, жестоких действий, антирекламы, использования ценового демпинга и доведения до банкротства конкурентов.

Конкурентоспособность отрасли определяется эффективной работой над производством продукции высокого качества, применением новых и модернизированных технологий и созданием условий для роста компаний. Особое внимание уделяется проблеме эффективного развития наукоемких и высокотехнологичных отраслей промышленного производства. Анализ уровня концентрации имеет весомое значение в диагностике конкурентоспособности рынков. Степень неравномерности распределения объемов предложения или объемов спроса характеризуют показатели концентрации. Чем меньше число фирм, действующих на рынке, тем выше уровень концентрации. Коэффициент концентрации определяется как сумма рыночных долей крупнейших фирм, функционирующих на рынке:

, (2)

где CRi – коэффициент концентрации i фирм,%;

Si– доля продаж i-й фирмы,

% n – число крупнейших фирм на рынке.

Показатель данного коэффициента сопоставляет уровень концентрации различных отраслей и анализирует динамику концентрации. По значению коэффициента концентрации выделяют следующие типы рынков:

1) Высококонцентрированный рынок, при 70 %;

2) Умеренно-концентрированный рынок, при 45 %;

3) Низко-концентрированный рынок, при CR определяется как сумма квадратов долей каждого участника рынка, действующих на рынке:

, (2)

где, HHI – значение индекса Херфиндаля - Хиршмана;

– процентная доля фирмы в определенной отрасли.

n – число фирм в отрасли.

Коэффициент учитывает как количество фирм, так и различное их положение на рынке. При уменьшении HHI, уровень концентрации снижается, а конкуренция на рынке увеличивается. Если данный индекс равен 10000, то отрасль является чистой монополией.

По значениям индексов Херфиндаля - Хиршмана выделяются три типа рынка:

1. Высококонцентрированные рынки: от 1800 до 10000;

2. Умеренно-концентрированные рынки: 1000 до 1800;

3. Низко-концентрированные рынки: до 1000;

Применение результатов расчета индекса Херфиндаля - Хиршмана:

1. Если значение индекса меньше 400, то в отрасли преобладает совершенная конкуренция (много конкурирующих фирм).

2. Если значение индекса в диапазоне от 400 до 1000, то преобладает монополистическая конкуренция (10–20 предприятий).

3. Если значение индекса в диапазоне от 1000 до 3000, то на рынке преобладает олигополистическая конкуренция (5–7 компаний).

4. Если значение индекса более 3000, то на рынке преобладает монополия или монопольная конкуренция (1– 2 организации) [2, с. 145].

Можно отметить, что из рассмотренных отраслей ближе к состоянию олигопольной конкуренции находятся: отрасли цветной металлургии, агропромышленный комплекс, страхование, отрасль информационных технологий, банковский сфера, электроэнергетическая отрасль, транспорт, отрасль телекоммуникаций и связи, а также отрасль ЖКХ. На этих рынках не более одного десятка фирм, которые готовы инвестировать в развитие бизнеса.

Прочие компании неплатежеспособны, при этом и рыночная доля незначительна. Банковский сектор, начиная с 2012 г., остался практически неизменным. Но в период 2014-2017 гг. ЦБ РФ лишил лицензии более чем у 200 банков. Это означает, что прекратившие деятельность банки не занимались банковской деятельностью. Отрасли проектирования и строительства объединяет повышенный уровень конкуренции среди предприятий отрасли.

Во многом это объясняется отсутствием инвестиций со стороны заказчиков и снижением объемов госзаказа. В отличие от отрасли машиностроения, проектные организации, сервисные и строительные компании сконцентрировались на стратегии географической диверсификации и расширению номенклатуры продукции и услуг. Стратегия выхода на новые для себя рынки подтолкнула эти компании к необходимости снижению цен на свои работы. При этом обострился уровень конкуренции в этих отраслях [2, с. 120]. За последние 5 лет состояние конкуренции в отраслях машиностроения, инжиниринга, промышленно-инфраструктурного строительства изменились в лучшую сторону.

Авиационная промышленность является мощным индикатором для развития экономики страны. Благодаря взаимосвязи с другими высокотехнологичными и наукоемкими отраслями она способствует переходу страны на инновационный путь развития. Более того, развитие авиационной промышленности оказывает ключевое влияние на формирование машиностроительного комплекса, станкостроения, металлургического производства и других [2, с. 245].

Но при этом возрастают барьеры входа в отрасль. Это объясняется тем, что, чем больше на рынке спроса на услуги воздушного транспорта, тем активнее нужно использовать качественные изменения, совершенствовать законодательную базу, внедрять современные информационные технологии. Невысокая доля прибыли зависит в основном от того, что отрасль является ресурсоемкой и большая часть относится к эксплуатационным расходам (около 70 %). Особым видом барьера является также отсутствие или нехватка денежных средств для инвестиций. Поэтому первоначальные высокие издержки разработки и испытаний новых воздушных судов не дают новым конкурентам войти в отрасль.

Только крупные производители могут эффективно достичь малозатратного производства. Авиапредприятия, использующие низкие издержки создают высокие барьеры вхождения в отрасль авиаперевозок. Важно, что авиакомпании с низкими издержками имеют больше преимуществ по сравнению с конкурентами. Кроме прямых конкурентов авиационной отрасли существует и конкуренция со стороны услуг, которые являются заменителями и конкурентоспособными с точки зрения цены. Например, такие отрасли, как железнодорожная, автомобильная, морской транспорт имеют цены ниже, но уступают по скорости передвижения и географическому расположению.

Еще одним барьером для входа на рынок новых участников является инструмент сертификации. Сертификация позволяет защитить рынок внутреннего производителя, реализовать продукцию на законных основаниях, защитить от недобросовестности авиационных предприятий, снизить риск аварийных ситуаций. Входные барьеры существенно влияют на развитие конкуренции. Поэтому многие предприятия стараются проводить оптимальную ценовую политику, направленную на защиту своей прибыли. Именно наличие высоких входных барьеров позволяет фирме поднимать цены выше предельных издержек и получать максимальную прибыль, что и приводит к конкурентоспособности этой фирмы.

Чем выше эти барьеры, тем меньше угроз вхождения в отрасль новых конкурентов. Но снижение конкуренции, в свою очередь, плохо сказывается на эффективности в области распределения благ и ресурсов. Ведь конкурентный рынок позволяет совершенствовать производство, улучшать качество товаров и услуг, применять более прогрессивные технологии [5, с. 270].

Конъюнктура рынков российского золота

Разработка системы ключевых показателей эффективности для оценки инвестиционной привлекательности предприятия на отраслевом рынке

Для более точного принятия инвестиционного решения разработана система ключевых показателей эффективности оценки инвестиционной привлекательности предприятия, которая будет учитывать специфику отраслевого рынка, на котором действует объект. Системой КПЭ смогут воспользоваться как инвесторы для принятия инвестиционного решения, так и само руководство предприятия для оценки своей деятельности, и позиции компании на рынке.

Система КПЭ включает в себя 3 блока, которые в свою очередь содержат следующие показатели:

1. Производственный блок

• Коэффициент годности ОПФ;

• Производительность труда;

• Коэффициент текучести персонала;

• Объем добычи;

• Объем реализации.

2. Финансовый блок:

• Рентабельность продаж;

• Рентабельность активов;

• Рентабельность собственного капитала;

• Рентабельность заемного капитала;

• Текущая ликвидность;

• Абсолютная ликвидность;

• Коэффициент автономии;

• Стоимость компании;

• Дивидендная доходность акции.

3. Блок показателей по отраслевому рынку:

• ВРП региона;

• Удельный вес отрасли в промышленном производстве округа;

• Коэффициент концентрации;

• Рыночная власть (коэффициент Бейна).

Для того чтобы корректно оценить показатели анализируемого предприятия, значения показателей будут сравниваться с результатами лидера на рынке как верхняя граница, где результат будет приравнен к 5 баллам. Результаты аутсайдера будут служить нижней границе, где результат будет приравнен к 1 баллу. Тогда у нашего предприятия будет максимум 5 баллов и минимум 1 балл по каждому показателю.

Баллы анализируемому предприятию будут устанавливаться следующим образом:

Результат лидера – результат аутсайдера = диапазон на рынке данного показателя

Диапазон на рынке / 2 + результат аутсайдера = среднее значение в диапазоне = 3 балла

(Диапазон на рынке / 2) /2 + среднее значение в диапазоне = положительное значение диапазона = 4 балла

Среднее значение диапазона - (Диапазон на рынке / 2) /2 = приемлемое значение диапазона = 2 балла

Рисунок 3. Распределение баллов

Разработанная методика апробирована на примере АО «Сусуманзолото», действующего на Дальневосточном федеральном округе. За лидера принято предприятие АО «Покровский рудник», а аутсайдером выступает АО «Хергу» [6].

Таблица 1

Система КПЭ для производственных показателей [7]

|

Показатель |

Формула расчета/Источник [4]. |

Показатель у лидера |

Показатель у аутсайдера |

Показатель у предприятия [18] |

Балл |

|

Коэффициент годности ОПФ |

Остаточная стоимость ОПФ/ первоначальная стоимость ОПФ |

0,91 |

0,34 |

0,52 |

3 |

|

Производительность труда |

Выручка/Численность сотрудников |

7936,22 |

346,96 |

4527,68 |

4 |

|

Коэффициент текучести персонала |

Количество уволенных сотрудников/Численность персонала |

0,043 |

0,014 |

0,0126 |

4 |

|

Объем добычи (кг) |

Из годового отчета предприятия |

14 352 |

813 |

5 113 |

3 |

|

Объем реализации (кг) |

Из годового отчета предприятия |

8 132 |

607 |

5 415 |

4 |

|

Объем реализации (руб.) |

Из годового отчета предприятия |

18 832 657 |

1 309 420 |

12 926 533 |

3 |

|

Сумма балов |

21 |

Проанализировав производственные показатели можно сказать, что у предприятия средние показатели, несмотря на то, что предприятие занимает 2 место в рейтинге золотодобывающих компаний в ДФО. По таблице с финансовыми показателями можно сделать вывод, что предприятие также показывает средние результаты. Ликвидность и рентабельность заемного капитала находиться ниже, чем средний показатель по рынку.

Таблица 2

Система КПЭ для финансовых показателей [9]

|

Показатель |

Формула расчета/Источник [4]. |

Показатель у лидера |

Показатель у аутсайдера |

Показатель у предприятия [18] |

Балл |

|

Рентабельность продаж |

Чистая прибыль / Выручка |

0,27 |

0,006 |

0,196 |

4 |

|

Рентабельность активов |

Чистая прибыль / стоимость активов |

0,113 |

0,011 |

0,145 |

5 |

|

Рентабельность собственного капитала |

Чистая прибыль / стоимость собственного капитала |

0,126 |

0,043 |

0,292 |

5 |

|

Рентабельность заемного капитала |

Чистая прибыль / стоимость заемного капитала |

1,102 |

0,014 |

0,289 |

2 |

|

Текущая ликвидность |

Оборотные активы / Краткосрочные обязательства |

5,661 |

1,457 |

1,518 |

1 |

|

Абсолютная ликвидность |

(Денежные средства + Краткосрочные финансовые вложения) / Текущие обязательства |

2,037 |

0,125 |

0,316 |

2 |

|

Коэффициент автономии |

Собственный капитал / Валюта баланса |

0,898 |

0,251 |

0,497 |

3 |

|

Стоимость компании |

= Стоимость 1 акции количество выпушенных акций |

1 358 700 |

12 000 |

5 220 417 |

5 |

|

Дивидендная доходность акции |

Размер дивиденда за год / рыночную цену акции *100% |

0 |

0 |

91 |

5 |

|

Сумма баллов |

32 |

По таблице с финансовыми показателями можно сделать вывод, что предприятие также показывает средние результаты. Ликвидность и рентабельность заемного капитала находиться ниже, чем средний показатель по рынку. А вот показатели рентабельности показывают хороший результат. Так же показатели дивидендной политики превосходят лидера. Это может говорить, о более выгодном положении для инвесторов.

Таблица 3

Система ключевых показателей эффективности для блока показателей отраслевого рынка [13; 17]

|

Показатель |

Формула расчета/Источник [11; 12] |

Показатель у лидера |

Показатель у аутсайдера |

Показатель у предприятия [18] |

Сравнение с |

Балл |

|

ВРП региона [20] |

Данные Росстат |

17 432 297 |

1 209 038 |

2 702 292 |

Регионы РФ |

1 |

|

Инфляция [20] |

0,77 |

2,30 |

1,35 |

3 |

||

|

Удельный вес отрасли в промышленном производстве округа [17] |

Данные Росстат |

19,50 |

0,70 |

29,60 |

Отрасли в ДФО |

5 |

|

Коэффициент концентрация (CR-3) [19] |

, где Yi- доля фирм на рынке/ число крупнейших фирм на рынке |

89,30 |

95,20 |

93,89 |

Отраслевые рынки золотодобычи других регионов |

3 |

|

Рыночная власть (коэффициент Бейна) |

(прибыль бухгалтерская - прибыль нормальная) / Собственный капитал |

0,96 |

0,24 |

0,95 |

Предприятия на отраслевом рынке |

5 |

|

Сумма баллов |

17 |

Проанализировав показатели отраслевого рынка можно сделать вывод, что ДФО один из слаборазвитых регионов. Так же важно отметить, что отраслевой рынок высококонцентрированный, что говорит о сильных конкурентах у анализируемого предприятия. Но внутри отраслевого рынка можно отметить, что предприятие имеет рыночную власть. Так же стоит отметить, что в ДФО золотодобыча занимает наибольший удельный вес в промышленном производстве.

Получив сумму баллов по каждому блоку можно свести в полученные результаты в одну таблицу и получить конечный балл для ответа на вопрос: «Предприятие инвестиционно-привлекательное или нет?» Результаты также можно привести к бальной оценке по той же схеме. В итоге получится какой-то определенный балл (от 1 до 5), он и даст конечный результат и поможет инвестору в принятии инвестиционного решения.

Таблица 4

Оценка инвестиционной привлекательности предприятия

|

Показатель |

Сумма баллов у лидера |

Сумма баллов у аутсайдера |

Сумма баллов у предприятия |

Балл |

|

Производственные показатели |

30 |

6 |

21 |

4 |

|

Финансовые показатели |

45 |

9 |

32 |

4 |

|

Рыночные показатели |

25 |

5 |

17 |

3 |

|

Сумма |

95 |

18 |

70 |

4 |

Получив окончательный результат, можно сделать вывод, что предприятие обладает высокой инвестиционной привлекательностью. Несмотря на то, что по блокам производственных и финансовых показателей предприятие имеет приемлемую инвестиционную привлекательность, показатели отраслевого рынка описывают более точно картину. Блок показателей отраслевого рынка уточняют оценку инвестиционной привлекательности и дают понять инвестору, что стоит обратить внимание на внешнюю среду предприятия.

В заключении стоит отметить, что анализ отраслевого рынка дает возможность увидеть инвестору полную картину деятельности предприятия. Атмосфера отраслевого рынка, на котором действует предприятие, может либо помочь в развитие, либо ухудшить положение предприятие. Разработанную методику можно применять для любой отрасли, внося необходимые корректировки в производственный блок показателей. Объективность при принятии инвестиционного решения учитывались все факторы со стороны инвесторов, они зависят от максимально точного учета всех влияющих факторов внешней и внутренней среды на деятельность компании.

Реализация регионального инвестиционного проекта

Изменить сложившуюся ситуацию можно, лишь выбрав принципиально новый подход, который позволит добиться поставленных стратегических целей и обеспечить уровень доходности, который ожидают получить акционеры и инвесторы. Работу следует проводить по следующим трем направлениям:

• внедрение передовых систем управления и отчетности со структурированными сигналами раннего предупреждения, позволяющими заблаговременно выявлять и эффективно минимизировать возможные риски;

• создание достаточных резервов на случай превышения установленных лимитов бюджета и времени в течение жизненного цикла проекта; • повышение степени готовности к непредвиденным ситуациям за счет грамотного сценарного планирования.

Требует решения проблема вовлечения в производственный оборот и переработки накопленных в огромном количестве отходов горного производства, которые специалисты называют техногенными.

Большинство развитых зарубежных стран (США, Канада, Великобритания, ЮАР, Испания и др.) осуществляют политику сбережения своих ресурсов, интенсивно вовлекая в переработку техногенные отложения, утилизируя отходы производства, разрабатывая способы переработки этих отходов. Например, в ЮАР из отвалов золотоизвлекательных фабрик при содержании золота 0,53 г/т и урана 40 г/т получают 3,5 т золота и 696 т урана в год. В России приступить к масштабному освоению техногенных образований мешает отсутствие правовой базы. Существенным сдерживающим фактором является и то, что такая переработка рассматривается крупными горнодобывающими предприятиями, прежде всего как способ долговременного хранения промышленных отходов и в меньшей степени как вторичные минеральные ресурсы. Более того, Закон РФ «О недрах» не содержит понятия «техногенные запасы». Золотодобывающие компании заинтересованы в том, чтобы в данный документ кроме определения этого понятия были внесены дополнительные поправки, связанные с предоставлением в пользование техногенных россыпей без проведения конкурсов и аукционов, а также с разрешением проводить добычу полезных ископаемых из техногенных россыпей без геологического изучения недр в границах горного отвода, предоставленного в соответствии с лицензией. Очень остро стоит проблема воспроизводства сырьевой базы золотодобывающих предприятий.

Бюджетных средств не хватает для поисково-оценочных работ, которые завершаются открытием новых месторождений. Основа отрасли – геологическая разведка, а нынешний объем инвестиций в нее недостаточен. Пока прирост запасов идет за счет доразведки и переоценки старых месторождений, но это не может продолжаться долго. Золотодобытчики готовы вкладывать собственные средства в геолого-разведочные работы на стадии поисков, но для этого необходима государственная поддержка, в частности упрощение порядка получения недропользователями новых объектов как для поисков и оценки, так и для разведки и разработки.

В сфере лицензирования этап согласования всех видов проектов, прохождения всех экспертиз, включая Главгосэкспертизу, в России очень затянут, и эту проблему тоже нужно решать в ближайшее время.

На наш взгляд, государство должно также:

• задействовать инструменты стимулирования во всех регионах страны добычи золота из истощенных россыпей;

• обеспечить выполнение достаточного объема научно-исследовательских и опытно-конструкторских работ для создания надежных основ прогноза и поисков, не выходящих на поверхность месторождений золота;

• осуществить за счет федерального бюджета финансирование требуемого объема поисковых работ на золото на перспективных участках, выявленных в результате региональных и тематических исследований.

Региональный инвестиционный проект – это инвестиционный проект, целью которого является производство товаров, соответствующий специальным требованиям, установленных законом, в отношении которого применяются налоговые льготы, осуществляющийся на территории одного из субъектов РФ. Возможность влиять на размер налоговой ставки для участников регионального инвестиционного проекта была законодательно предоставлена местным органам власти.

В 2013 году Федеральным законом от 30 сентября 2013 г. No 267-ФЗ в Налоговый кодекс РФ внесены изменения, направленные на стимулирование реализации региональных инвестиционных проектов на территориях Восточной Сибири, Забайкалья и Дальнего Востока. С 1 января 2017 года были увеличены меры поддержки участников региональных инвестиционных проектов (РИП), в частности в главу 3. 3. Налогового кодекса РФ были внесены поправки, согласно которым участники региональных инвестиционных проектов получают поддержку в виде льготы по налогу на прибыль и налогу на добычу полезных ископаемых. Размер налоговой ставки может быть понижен до 0% (подпункт 3 пункта 3 статьи 284. 3. НК РФ).

Данные льготы действуют только в том случае, если производство товаров, которое включает в себя, добычу полезных ископаемых и их дальнейшую переработку, осуществляется на территории субъектов Российской Федерации, входящих в состав Дальневосточного федерального округа, Забайкальского края, Красноярского края, Иркутской области, а также Республик Бурятии, Саха (Якутия) и Тыва. На территориях вышеуказанных регионов РФ добывается более 80% золота всей страны. В настоящее время золотодобыча находится на подъёме, и конечно немаловажное значение имеет поддержка государством инвестиционных проектов. При подготовке проекта Федерального закона о РИП не была учтена специфика золотодобывающей отрасли, в которой, как правило, конечным продуктом добычи является лигатурное золото.

Но фактически товаром, который реализуется покупателям в рамках единого технологического процесса при осуществлении добычи и дальнейшей переработки драгоценных металлов, является аффинированное золото в слитках. Для этого, лигатурное золото подвергается окончательной очистке (аффинажу) на аффинажных предприятиях. Согласно Постановлению Правительства РФ от 17.08.1998 N 972 (ред. От 12.12.2018) осуществлять аффинаж драгоценных металлов в Российской Федерации имеют право 11 организаций. Проблема заключается в том, что 9 из 11 предприятий находятся за пределами списка регионов, включенных в РИП. В связи с чем, существенно уменьшается число доступных предприятию добычи аффинажных переработчиков, т.к. согласно главе 3.3. НК РФ от участника РИП требуется выполнять «...производство товаров в рамках единого технологического процесса» на территориях, указанных в вышеназванной главе НК РФ.

Для того чтобы участник РИП получил налоговые льготы весь производственный процесс должен происходить на территориях субъектов РФ, указанных в ч. 1, ст. 25.8 НК, но в случае с золотом это не всегда возможно. Ценовая политика аффинажных организаций на рынке аффинажа драгоценных металлов является практически идентичной. При этом затраты на аффинаж для предприятий добычи не являются основной статьей затрат и некоторое снижение цен на оказываемые услуги не гарантирует заинтересованность поставщиков в переориентации поставок сырья. Проблема привлечения поставщиков сырья (в частности, золота) связана с несовершенством действующей системы налогообложения относительно сферы золотодобывающей отрасли.

В настоящее время, согласно налоговому законодательству, участники региональных инвестиционных проектов, осуществляющие добычу драгоценных металлов, имеют право получить предусмотренные федеральным законом налоговые льготы, в случае если аффинаж добытых драгоценных металлов будет осуществлен в ОАО «Красноярский завод цветных металлов имени В.Н. Гулидова». Девять аффинажных заводов, расположенные на территориях, не входящих в перечень субъектов, поставлены в неравные и экономически невыгодные условия. Из-за резкого падения объемов переработки их дальнейшая деятельность поставлена под угрозу.

Ведь одним из важнейших направлений стратегического развития аффинажных организаций является увеличение объемов переработки сырья. Однако в последнее время привлечение поставщиков сырья связано с несовершенством действующей системы налогообложения относительно сферы золотодобывающей отрасли. Данная трактовка налогового законодательства ослабляет конкуренцию на рынке услуг аффинажа драгоценных металлов, что ведет к монополизации рынка, и к ухудшению экономических условий для аффинажных предприятий, расположенных вне зон РИП.

В то же время, в субъектах РФ – участниках РИП активно разрабатываются и вводятся в действие новые крупные месторождения по добыче золота, что приведет к увеличению нагрузки на аффинажное производство в одном регионе, ведь если новые проекты будут отправлять на переработку на аффинажные предприятия за пределы Восточной Сибири и Дальнего Востока, придется терять льготы. Для решения сложившейся ситуации предлагается рассмотреть возможность внесения аффинажных предприятий в перечень участников региональных инвестиционных проектов, вне зависимости от их территориального расположения в Российской Федерации, как обязательного субъекта деятельности по производству драгоценных металлов. Также предусмотреть возможность уточнения, которое может позволить золотодобывающим компаниям считать «полным циклом производства товаров» фактическую добычу золота.

Таким образом, при внесении в законодательство соответствующих поправок, ожидается увеличение объемов переработки сырья в аффинажных организациях. Данные изменения позволят увеличить прибыль предприятий и налоговые отчисления в бюджеты всех уровней, повысить социальную ответственность в виде создания дополнительных рабочих мест, улучшить финансовое положение золотодобывающих компаний и усилить позиции золотопромышленной отрасли в экономике России.

ЗАКЛЮЧЕНИЕ

Одним из ключевых вопросов для инвесторов является определение инвестиционной привлекательности организации и целесообразности инвестиций в бизнес. Основной проблемой при оценке инвестиционной привлекательности организации является поиск методики оценки. По причине недостаточной исследованности дефиниции «инвестиционная привлекательность организации» в настоящий момент отсутствует единая методика ее оценки, которая содержала бы конкретный список показателей, позволяющих однозначно интерпретировать полученные в ходе анализа результаты.

По нашему мнению, решение, принимаемое при осуществлении инвестиций, должно опираться на такой критерий инвестиционной привлекательности, как рост стоимости бизнеса. Вышеизложенное позволяет считать исследование в данном направлении актуальным и имеющим практическую значимость. Основываясь на данных, приведенных в теоретических и прикладных работах, посвященных указанной проблеме, можно утверждать, что организации, которые используют стоимость как объект управления, имеют значительные конкурентные преимущества перед организациями, которые ориентированы на использование других экономических критериев.

Приращение стоимости бизнеса является интегральным показателем его финансовой эффективности, так как характеризует полезность для собственников и потенциальных инвесторов в виде определенной нормы доходности на вложенный капитал. Анализ инвестиционной привлекательности предприятия, проводимый в интересах собственников и потенциальных инвесторов, направлен в первую очередь на оценку изменения стоимости бизнеса, поскольку именно потенциальная возможность увеличения капитализации — самое важное свидетельство инвестиционной привлекательности.

Эта возможность, в свою очередь, определяется эффективностью деятельности организации, то есть соотношением между рентабельностью инвестированного капитала и средневзвешенной стоимостью капитала, от которого зависит, способна ли организация наращивать собственный капитал, увеличивая стоимость. Оценка инвестиционной привлекательности предприятия с точки зрения его потенциальных возможностей создавать стоимость не может быть в полной мере реализована на основе показателей экономического анализа, она осуществляется с помощью показателей инвестиционного анализа. При этом предприятие рассматривается как реализованный инвестиционный проект.

Итак, для стратегического инвестора оптимальной будет оценка инвестиционной привлекательности бизнеса на основе стоимостного подхода. Основным критерием инвестиционной привлекательности является рыночная стоимость предприятия и прогнозируемая оценка максимизации стоимости.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Габибова, М.Ш. Пути повышения конкурентоспособности предприятия /М.Ш. Габибова // Актуальные вопросы экономики и управления: материалы III международная научная конференция (г. Москва, июнь 2015 г.). – М.: Буки-Веди, 2015. – С. 85-87.

- Экономика фирмы: учебник / В.Я. Горфинкель [и др.]; под ред. В.Я. Горфинкеля. – 3-е изд. – М.: Издательство Юрайт; ИД Юрайт, 2016. – 485 с.

- Казакова, Н.А. Современный стратегический анализ: учебник / Н.А. Казакова. – М.: Издательство Юрайт, 2016. – 500 с.

- Борозна, А.С. Экономическая сущность понятия «конкурентоспособность предприятия» / А.С. Борозна // Электронный сборник трудов молодых специалистов Полоцкого государственного университета. Выпуск 11(81). Экономические науки: Экономика и управление, Финансы и налогообложение, Бухгалтерский учет и анализ хозяйственной деятельности, Логистика. – Новополоцк: ПГУ, 2016. –С. 266-268.

- Кулеш В.А. Концепция динамических способностей в стратегическом выборе компании // Научный журнал КубГАУ. 2015. № 108. С.1164–1182.

- Лазаренко, А.А. Методы оценки конкурентоспособности / А.А. Лазаренко // Молодой ученый. – 2014. – №1. – С. 374-377.

- Мальцева М.В. Эффективность проекта как показатель его инвестиционной привлекательности // Вестник ИрГТУ. 2015. No. 6

- Портер, М. Международная конкуренция. Конкурентные преимущества стран / М. Портер; перевод на русский И.В. Квасюкова [и др.]. – М.: ООО «Интеллектуальная литература», 2016. –740 с.

- Савицкая Г.В. «Анализ хозяйственной деятельности предприятия»: учебное пособие, 6-е изд., испр. и доп. М. : ИНФРА-М, 2017. 378 с.

- Талеб Н.Н. Антихрупкость. Как извлечь выгоду из хаоса . — М.: Изд. КоЛибри, Азбука-Аттикус, 2014. 768 с

- Федорова А.Ю., Экономика отраслевых рынков: учеб. пособие, 2-е издание, измененное и дополненное / под ред. проф. С.Б. Смирнова. СПб: Университет ИТМО, 2016. 89 с.

- Цепелев О.А., Сериков С.Г. Российский дальний восток: неравномерность регионального развития и производственная специализация // Микроэкономика. 2017. No. 5. С. 29-38.

- Ярхамов А.Ф. Стратегические конкурентные преимущества, формирующие инвестиционную привлекательность ДФО // Управленческое консультирование. 2016. No. 6. С. 123-131.

- Bogodistov Y., Botts M. Dynamic capabilities in extremely dynamic environments// 76th Annual Meeting of the Academy of Management. Anaheim, CA: Academy of Management, 2016. 10 p.

- Bogodistov Y., Krupskyy O., & Sardak S. Динамические способности: Сравнение методов измерения на примере малых и средних предприятий Украины// Економічний Простір, 2016. Т. 110. Р. 139–161.

- Опыт промышленной политики в разных странах (Определение экономической стратегии и промышленная политика)

- SWOT – анализ на предприятии

- Управление персоналом в условиях сокращения и реорганизации компании ООО «Топбрендз-Групп»

- Организационно-экономическая характеристика (ИП) ПБЮЛ

- Набор отбор персонала

- Проблемы безопасности в интернете

- Понятие и виды толкования правовых норм

- Разработка сайта компании «_Gabovpab_»

- SWOT-анализ на примере юридической компании

- Реализация собственного стартапа в IT – индустрии

- Управление изменениями», на примере компании ООО «Аэроэкспресс»

- Оценка положения ООО «БМП «Росток» на рынке с использованием SWOT-анализа