Планирование производственной программы предприятий потребительской кооперации(Сущность, структура и показатели производственной программы предприятия)

Содержание:

ВВЕДЕНИЕ

Планирование производственной программы имеет важное значение для каждого хозяйствующего субъекта.

Прежде чем приступить к производственной деятельности, предприятие должно решить какую продукцию, в каком объеме, по каким ценам оно будет продавать, при этом стратегия развития предприятия может составляться на несколько лет вперед.

Актуальность выбранной темы обусловлена тем, что через производственную программу реализуется основная цель функционирования предприятия, которая состоит в получении максимальной прибыли.

Главная цель курсовой работы – исследовать динамику и структуру производственной программы предприятия и разработать рекомендации по ее совершенствованию.

Объектом исследования является ОАО «Кемеровский молочный комбинат».

Предмет исследования – производственная программа ОАО «Кемеровский молочный комбинат».

Для анализа были использованы сведения бухгалтерской отчетности за 2015, 2016, 2017 года, бизнес-план за 2017 год.

В первой главе раскрыты сущность и значение производственной программы предприятия, анализ портфеля заказов и производственной мощности.

Во второй главе дается анализ финансово-хозяйственной деятельности предприятия.

Третья глава посвящена планированию производственной программы. Материал этой главы базируется на анализе фактического и статистического материала, который был собран в процессе преддипломной практики. Разрабатываются мероприятия дальнейшего совершенствования производственной программы предприятия.

При проведении данного анализа использовались следующие приемы и методы:

- горизонтальный анализ;

- вертикальный анализ;

- сравнительный анализ;

- анализ коэффициентов.

В результате проведенного исследования в дипломной работе были решены следующие задачи:

- проведен анализ выполнения плана по выпуску и реализации продукции;

- рассмотрен портфель заказов;

- проведена оценка использования производственных мощностей;

- спланирован выпуск продукции в натуральном выражении;

- спланирован выпуск в стоимостном выражении;

- выявлены резервы улучшения использования производственных мощностей;

- проведена оценка эффективности производственной программы. К результатам, имеющим научную новизну, относятся следующие:

- времени;

- составлен план производства продукции на определенный период разработан механизм планирования производственной программы промышленного предприятия;

- определена система факторов, оказывающих влияние на формирование производственной программы молочного комбината;

- разработаны рекомендации по обеспечению выполнения производственной программы.

Необходимо отметить, что рассматриваемая тема исследования освещена в литературе в достаточной степени. Фундаментальные исследования, направленные на рассмотрение вопросов планирования на предприятии, были проведены отечественными и зарубежными учеными, среди которых М.М. Алексеева, И.Т. Балабанов, М.И. Бухалков, А.И. Ильин, Н.Д. Кондратьев, Г.А. Краюхин, Г.В. Савицкая,В.В. Царев, Э.А. Уткин, А.Д. Шеремет и другие. В учебных пособиях раскрыта сущность экономической деятельности предприятия, рассмотрены принципы и основные этапы внутрифирменного планирования. Предлагаемые авторами методы позволяют снизить риск ошибок в управлении компанией и существенно улучшить ее деятельность.

Практическая значимость работы заключается в том, что проведённый анализ производственной программы ОАО «Кемеровский молочный комбинат и разработанные рекомендации по ее эффективности важны для совершенствования производственной программы.

1 ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ПЛАНИРОВАНИЯ ПРОИЗВОДСТВЕННОЙ ПРОГРАММЫ ПРЕДПРИЯТИЯ

1 1. Сущность, структура и показатели производственной программы предприятия

Производственная программа представляет собой объем выпуска продукции в определенном отрезке времени. Главным условием, которого является соответствие необходимого объема продукции ассортименту и требованиям плана продаж.

Планирование производственной программы начинается с изучения спроса на продукцию, на уровень которого оказывают влияние следующие факторы:

- цена;

- качество;

- платежеспособность покупателей;

- вкусы и предпочтения;

- насыщенность рынка.

Также предприятие должно оценить доступность материальных ресурсов, наличие квалифицированного персонала, степень загрузки производственных мощностей.

На основе производственной программы разрабатываются другие планы предприятия, например, план по прибыли, план по себестоимости, план по численности персонала.

Формируется производственная программа исходя из заказов:

- государства;

- покупателей, выявленного в процессе изучения рынка потребительского спроса.

Основные задачи, которые решаются в ходе процесса планирования производственной программы предприятия:

1) определение направлений развития потребительского спроса на продукцию;

2) наращивание объема выпуска;

3) увеличение продаж, и, как следствие, рост прибыли и рентабельности;

4) максимальная загрузка имеющейся производственной мощности;

5) эффективное использование материальных и трудовых ресурсов; 6) повышение конкурентоспособных качеств.

Необходимо отметить, что при разработке производственной программы предприятия применяются различные методы измерения. Данные методы используются для планирования объемов продаж, издержек, трудоемкости и ассортимента. К таким методам измерения относят:

- натуральные;

- стоимостные;

- трудовые.

Рассмотрим их подробнее.

К натуральным измерителям относятся тонны, литры, метры, штуки, благодаря которым появляется возможность правильно охарактеризовать физический объем и потребительские свойства продукции.

Следовательно, применяться такие измерители могут только для продукции однородного характера. Что касается диверсифицированных предприятий, то для них план производства продукции следует разрабатывать в стоимостном выражении.

Установление наименований товаров и их объема производства необходимо предприятию для проектирования технологического процесса и определения производственной мощности.

Прежде чем начать планировать объем производства следует определить номенклатуру товаров.

Как правило, предприятия разрабатывают производственную программу по ассортименту.

На основе планов производства продукции в натуральных единицах измерения определяются объемы продукции в стоимостном выражении по показателям валовой, товарной, реализованной продукции, незавершенного производства и внутризаводского оборота. При этом единицей измерения является национальная валюта, доллар, евро.

Для расчета валовой продукции (ВП) используется формула 1.1:

ВП= ТП+ (Н. н - Н. к), (1.1)

где:

- ТП – товарная продукция, тыс. руб.;

- Н. н.;Н. к. – стоимость остатков незавершенного производства на начало и конец года, тыс. руб.

Товарная продукция определяется по формуле 1.2:

ТП=Т. г.+ Т. к. +Т. н. +Ф+Т. у., (1.2)

где:

- Т. г. – стоимость готовой продукции, предназначенной для реализации на сторону, тыс. руб.;

- Т. к. – стоимость готовой продукции и для нужд капитального строительства своего предприятия, тыс. руб.;

- Т. н. – стоимость полуфабрикатов своего производства для реализации на сторону, тыс. руб.;

- Ф– стоимость основных фондов, введенных за период, тыс. руб.;

- Т. у. – стоимость работ и услуг промышленного характера по заказам со стороны, тыс. руб. [1].

Реализованная продукция (РП) вычисляется по формуле 1.3:

РП= ТП+ (О. н.- О. к.), (1.3)

где:

- О. н.; О. к. – стоимость остатков нереализованной продукции на начало и конец года, тыс. руб. [1].

На размеры незавершенного производства оказывают влияние такие факторы, как длительность производственного цикла, объем выпуска и технология изготовления продукции.

Внутризаводской оборот включает стоимость:

- применяемых в производстве инструментов, деталей, запасных частей;

- переработки полуфабрикатов собственного производства;

- выработки энергоресурсов для технологических целей, освещения и отопления производственных подразделений;

- материалов, израсходованных при текущих ремонтах и обслуживании оборудования.

Трудовые измерители производственной программы используются для оценки трудоемкости единицы продукции и производственной программы.

К трудовым измерителям относят часы и минуты рабочего времени. Данный вид измерителей применяется при составлении производственной программы цехов с обширной номенклатурой выпускаемой продукции.

Составляется производственная программа на год с разбивкой по кварталам.

Таким образом, последовательность разработки производственной программы хозяйствующего субъекта заключается в следующих действиях:

1) изучение потребительского спроса; 2) формирование портфеля заказов;

3)оценка производственной мощности и выявление внутрипроизводственных резервов;

4) планирование объема выпуска продукции в натуральном и стоимостном выражении;

5) оптимизация производственной программы;

6) разработка производственных программ подразделений.

1.2 Планирование объема выпуска продукции

Анализ работы каждого промышленного предприятия необходимо начинать с изучения показателей выпуска продукции, который предполагает следующие этапы:

1. Анализ выполнения плана по выпуску и реализации продукции. 2. Анализ выполнения плана по ассортименту продукции.

3. Анализ ритмичности производства. 4. Анализ качества продукции [2].

С помощью анализа выполнения плана выпуска продукции, возможно, обнаружить резервы роста объемов производства и наметить мероприятия по их реализации.

Информационной базой являются плановые и оперативные графики, данные годовой отчетности, ведомость №16 «Движение готовых изделий, их отгрузка и реализация», журнал ордер №1, карточки складского учета готовой продукции и прочие [3].

Анализ выполнения плана по ассортименту может производиться тремя способами:

1) по наименьшему проценту;

2) по удельному весу в общем перечне наименований изделий, по которому выполнен план выпуска продукции;

3) по среднему проценту. Для его расчета используется формула 1.4:

В. п. а. = В. п. п./В. п. о. ˟ 100%, (1.4)

где:

- В. п. а. – выполнение плана по ассортименту, %;

- В. п. п. – сумма фактически выпускаемых изделий каждого вида, но

не более их планового выпуска, тыс. руб.;

- В. п. о. – плановый выпуск продукции, тыс. руб. [4].

Необходимо отметить, что продукция, выпускаемая сверх плана или не предусмотренная планом, в расчет выполнения плана по ассортименту не принимаются.

План по ассортименту считается выполненным только в том случае, если выполнено задание по всем видам изделий [5].

Основное условие своевременного выпуска и реализации продукции-ритмичная работа, то есть равномерный выпуск продукции в соответствии с графиками.

Для оценки выполнения плана по ритмичности используют показатели: а) прямые – коэффициенты ритмичности, вариации, аритмичности;

б) косвенные – потери от брака, оплата простоев, доплата за сверхурочную работу, наличие сверхнормативных остатков готовой продукции на складе.

В выполнение плана по ритмичности следует засчитывать фактический выпуск продукции, но не больше планового.

Расчет коэффициента ритмичности (К. ритм.) ведется по формуле 1.5:

К. ритм.= Vв.пл./Vпл., (1.5)

где:

- Vв.пл. – объем продукции, зачтенный в выполнение плана по ритмичности, тыс. руб.;

- Vпл. – объем продукции плановый, тыс. руб.

Неритмичная работа приводит к замедлению оборачиваемости капитала, нарушению сроков поставки продукции покупателям, ухудшению деловой репутации, и в конечном итоге к увеличению себестоимости и уменьшению прибыли.

В процессе анализа качества продукции изучают динамику показателей качества, выполнение плана, причины изменений.

Показатели качества делятся на следующие группы:

А). Обобщающие показатели качества:

- выпуска;

- удельный вес сертифицированной продукции в общем объеме ее удельный вес продукции высшего качества;

- удельный вес новой продукции [6].

Б). Индивидуальные показатели характеризуют полезность, надежность, технологичность, эстетичность.

В). Косвенные показатели – удельный вес забракованной и зарекламированной продукции.

Следующий этап – анализ портфеля заказов.

Стоит отметить, что общепринятого стандарта по формированию эффективного портфеля не существует. Поэтому для предприятия необходимо разработать соответствующую методику, которая соответствует специфике отрасли.

Сначала необходимо выбрать представителя продукции, который занимает наибольший удельный вес в портфеле заказов. Для этого ассортимент продукции классифицируется по типоразмерам, а затем в каждом ряду выбирается модель, занимающая наибольший объем-продаж (изделие-представитель) [7].

Далее производится перерасчет ассортимента портфеля заказов на вид продукции-представителя. Коэффициент пересчета (К. пер.) определяется по следующей формуле 1.6:

К. пер.=Труд.тип./Труд.пред., (1.6)

где:

- Труд.тип. – трудоемкость типоразмера продукции;

- Труд.пред. – трудоемкость представителя.

После чего количество изделий, предусмотренное планом продаж, умножается на коэффициент пересчета. Результаты суммируются, и полученная сумма представляет собой проект производственной программы предприятия [8]. При этом план продаж должен быть скорректирован на величину изменения остатков нереализованной продукции.

1.3 Расчет производственной мощности и анализ ее использования

Производственная мощность служит для обоснования производственной программы предприятия [9].

Для ее расчета необходимо иметь сведения о составе наличного и действующего оборудования, плановом фонде рабочего времени, нормах трудоемкости и производительности.

Рассчитывается производственная мощность в натуральных или условно-натуральных единицах измерения.

Принято различать производственную мощность входную, выходную и среднегодовую.

Среднегодовая мощность используется в плановых расчетах и вычисляется по формуле 1.7:

М сред.г.= М н. г.+(Мвв.˟n вв.)/12- (Мвыв.˟n выв.)/12, (1.7)

где:

- М н. г. – мощность на начало года, тн.;

- Мвв. – вводимая мощность, тн.;

- Мвыв. – выводимая мощность, тн.;

- n вв.;n выв.-число месяцев работы и не работы вводимой и выводимой мощности.

Для характеристики использования производственной мощности применяются несколько показателей, основными из которых являются коэффициент использования производственной мощности и коэффициент загрузки оборудования [10].

Коэффициент использования производственной мощности- отношение годового выпуска продукции к среднегодовой мощности данного года [11].

Коэффициент загрузки оборудования – отношение фактически используемого фонда времени всего оборудования к располагаемому фонду времени. Данный показатель рассчитывается для выявления излишнего или недостающего оборудования.

На величину производственной мощности оказывает влияние ряд факторов:

1) технические (состав и структура основных фондов, степень прогрессивности техники, ритмичность поставок сырья, фонд времени работы оборудования);

2) организационные (уровень организации производства и труда);

3) экономические (оплата труда и стимулирование работников);

4) социальные факторы (уровень квалификации персонала).

Стоит отметить, что производственная мощность-величина непостоянная.

Причинами снижения мощности могут стать изменение ассортимента выпускаемой продукции, физический или моральный износ оборудования, сокращение фонда времени работы.

Чтобы оценить эффективность использования основных фондов предприятия, необходимо проанализировать их динамику и структуру, а также движение и техническое состояние.

Цель оценки движения и технического состояния основных фондов-определение доли прогрессивного оборудования в общем количестве.

К показателям движения основных средств относят:

1) Коэффициент обновления основных фондов (К. об), который определяется согласно формуле:

К. об.= О. ср.вв./О. ср.к.г. (1.8)

где:

- Оср.вв. – стоимость введенных основных средств, тыс. руб.;

- Оср.к.г. – стоимость основных средств на конец года, тыс. руб. 2) Коэффициент выбытия (К. выб.) вычисляется по формуле1.9:

К. выб.= Оср.выб./Оср.н.г. (1.9)

где:

- Оср.выб. – стоимость выбывших основных средств, тыс. руб.;

- Оср.н.г. – стоимость основныхсредств на начало года, тыс. руб.

Для характеристики технического состояния основных фондов рассчитываются:

А) Коэффициент годности (К. год.), для его расчета используется формула:

К. год.= Оср.ост./Оср. пер. (1.10)

где:

- Оср.ост. – остаточная стоимость основных средств, тыс. руб.;

- Оср. пер. – первоначальная стоимость основных средств, тыс. руб. Б) Коэффициент износа(К. и.), для его вычисления используется

формула:

К. и.= А/Оср. пер., (1.11)

где:

-А- амортизация, тыс. руб.

Чтобы определить степень использования основных производственных фондов применяются различные показатели, которые условно делят на две группы:

1) Частные, которые в свою очередь подразделяются на экстенсивные и интенсивные показатели использования.

Показатели экстенсивного использования основных фондов характеризуют их использование во времени. Коэффициент экстенсивного (К. э.) использования вычисляется по следующей формуле:

К. э.= Тфакт./Трежим. (1.12)

где:

- Тфакт.- фактическое время работы оборудования, ч.; 24

- Трежим.- режимное время работы оборудования, ч.

Основными показателями экстенсивного использования являются коэффициент сменности работы оборудования и коэффициент установленного оборудования.

Коэффициент сменности работы оборудования (К. см.) вычисляется по формуле:

Ксм= (МС1+МС2)/Об.уст. (1.13)

где:

-МС1 и МС2– сумма фактически отработанных машино-смен за сутки.

-Об.уст. – общее количество установленного оборудования, ед.[12].

В результате увеличения коэффициента сменности работы, возможно, нарастить объемы производства продукции.

Расчет коэффициента использования установленного оборудования (К. уст.), ведется согласно формуле:

К. уст.=Об.раб./Об.уст., (1.14)

где:

-Об.раб.- работающее оборудование, ед.

Показатели интенсивного использования основных фондов характеризует уровень использования оборудования по мощности.

Коэффициент интенсивного использования (К. и.) рассчитывается по формуле:

Ки= Vср.вып./Vср.пр.м. (1.15)

где:

- Vср.вып.- среднесуточный объем произведенной продукции, тн.;

- Vср.пр.м.- среднесуточная производственная мощность, тн.

2) Обобщающие показатели, к которым относятся:

- Фондоотдача(ФО),вычисляется согласно формуле:

ФО= Ст.п.пр./О. ср.сред. (1.16)

где:

- Ст.п.пр. - стоимость произведенной продукции, тыс. руб.;

- О. ср.сред.- среднегодовая стоимость основных средств, тыс. руб. - фондоемкость (ФЕ), вычисляется по формуле:

ФЕ= О. ср.сред./Ст.п.пр. (1.17)

- фондовооруженность (ФВ) находится по формуле:

ФВ= О. ср.сред./ Ч сред., (1.18)

где:

- Ч сред.- среднесписочная численность основных рабочих, чел.

С целью выяснения достаточно ли в наличии мощностей для выполнения объема продаж на плановый период, проект производственной программы сравнивается с производственной мощностью [14].

Если проект производственной программы превышает производственную мощность, то в этом случае, предприятию, для того, чтобы сохранить клиентов следует провести мероприятия для увеличения производственной мощности.

В ситуации, когда проект производственной программы не обеспечивает полной загрузки производственных мощностей, необходимо искать дополнительные возможности увеличения объема продаж.

Подводя итог, можно сделать вывод, что от формирования производственной программы зависят конечные финансовые результаты, структура капитала и, как следствие, финансовая устойчивость и ликвидность предприятия.

2 АНАЛИЗ ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ОАО «КЕМЕРОВСКИЙ МОЛОЧНЫЙ КОМБИНАТ»

2.1 Краткая характеристика предприятия

Открытое акционерное общество «Кемеровский молочный комбинат» создано в соответствии с законодательством Российской Федерации, зарегистрировано 11.12.2001 года Администрацией города Кемерово, свидетельство о государственной регистрации № 8826, внесено в Единый государственный реестр юридических лиц Инспекцией МНС России по городу Кемерово за основным регистрационным номером 1024200688170, свидетельство серии 42 № 001927652 и поставлено на налоговый учет по месту нахождения в Инспекции Федеральной налоговой службы по городу Кемерово, 09.06.2011 года в качестве крупнейшего налогоплательщика в Межрайонную ИФНС России по крупнейшим налогоплательщикам №1 по Кемеровской области.

В 2005 году ОАО «Кемеровский молочный комбинат» был присоединен к группе ЮНИМИЛК.

С 2010 года Организация входит в Группу компаний ДАНОН ТРЕЙД в России, которая является одним из лидеров российской и мировой молочной промышленности, специализирующейся на производстве молочной продукции и детского питания, согласно ГОСТ Р 52738-2007.

Юридический адрес: 650070, город Кемерово, ул. Тухачевского, дом 54. Контактный телефон: (3842) 31-28-82.

Факс: (3842) 31-28-82.

ОАО «Кемеровский молочный комбинат» является юридическим лицом, имеет расчетные счета в учреждениях банков, в собственности имущество, печать, может осуществлять от своего имени имущественные и неимущественные права, выступать в суде истцом и ответчиком.

Уставный капитал ОАО «Кемеровский молочный комбинат» составляет 43020000 рублей и разделен на 43020 акций номинальной стоимостью 1000 рублей каждая.

Акции Организации не котируются в Российской торговой системе. Структура акционерного капитала по состоянию на 31.12.2017 год

представлена в таблице 2.1.

Таблица 2.1– Структура акционерного капитала.

|

Количество принадлежащих обыкновенных именных акций общества |

Доля в уставном капитале общества, % |

|

|

ОАО «Компания ЮНИМИЛК» |

42997 |

99,9 |

|

ООО «ДАНОН ТРЕЙД» |

43 |

0,1 |

Организация по состоянию на 31.12.2017 г. не имеет обособленных подразделений.

Основным направлением деятельности за период 2015-2017 года являлось производство молочных продуктов, согласно ГОСТР 51705-2001.Продукция реализуется преимущественно на территории Российской Федерации.

В ОАО «Кемеровский молочный комбинат» выделяют управленческую структуру и производственную структуру.

Анализируя организационную структуру ОАО «Кемеровский молочный комбинат», следует отметить, что она является линейно-функциональной структурой, об этом свидетельствует иерархия и разграничение компетенции по уровням линейного управления.

Численность работников организации на 31.12.2017 г. Составляет 349 человек, на 31.12.2016г.- 386, на 31.12.2015 г.- 380 человек.

Руководство текущей деятельности Организации осуществляется единоличным исполнительным органом - генеральным директором Романовым Евгением Александровичем.

Бухгалтерская отчетность Организации подготовлена на основе учетной политики, сформированной исходя из действующих в Российской Федерации правил бухгалтерского учета и отчетности, установленных Федеральным законом «О бухгалтерском учете», Положением по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, иными нормативными правовыми актами по бухгалтерскому учету, утвержденными Министерством финансов Российской Федерации [15, 16,17].

Показатели бухгалтерского баланса и пояснений к бухгалтерскому балансу приведены в тысячах рублях.

Применяемый Организацией рабочий план счетов бухгалтерского учета разработан на основе Плана счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий, утвержденного приказом Министерства финансов Российской Федерации [18].

На сегодняшний день на предприятии вырабатывается более 40 видов различных молочных продуктов, в соответствии с ГОСТ Р 52738-2007, большая часть из которых не имеет аналогов, как по вкусовым качествам, так и по полезным свойствам для организма человека.

Организация стремится к расширению ассортимента молочной продукции, повышению ее качества, согласно ГОСТ Р ИСО 9001-2011.

Кроме того, постоянно появляется новая продукция.

Приоритетными направлениями деятельности ОАО «Кемеровский молочный комбинат» являются:

1. Сохранение и рост объема продаж продукции. 2. Ввод в ассортимент новых продуктов.

3. Развитие долгосрочных и взаимовыгодных отношений с партнерами. 4. Интенсивное развитие клиентской базы.

5. Расширение портфеля брендов.

6. Укрепление конкурентных позиций на рынке молочной продукции.

7. Проведение мероприятий по повышению качества выпускаемой продукции.

8. Осуществление комплекса работ по модернизации оборудования.

2.2 Анализ финансовых результатов и финансового состояния

Анализ показателей прибыли предприятия проводят с целью оценки изменения прибыли, поиска резервов роста.

Основные финансовые результаты деятельности ОАО «Кемеровский молочный комбинат» за анализируемый период приведены в таблице 2.2.

Таблица 2.2 – Результаты деятельности предприятия

|

Показатель, тыс. руб. |

Год |

Отклонения,% |

||||

|

2015 |

2016 |

2017 |

13/12 |

14/13 |

14/12 |

|

|

1.Выручка от реализации |

2915646 |

3148419 |

3514037 |

7,9 |

11,6 |

20,5 |

|

2. Себестоимость |

2533645 |

3107758 |

3334893 |

22,6 |

7,3 |

31,6 |

|

3.Прибыль (убыток) от продаж |

382001 |

40661 |

179144 |

-89,3 |

340,5 |

-53,1 |

|

4. Чистая прибыль (убыток) |

158672 |

-45068 |

50267 |

-128,4 |

211,5 |

-68,3 |

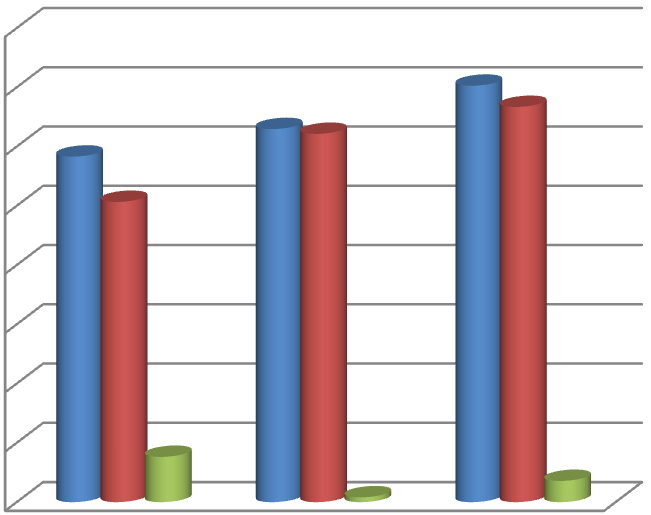

Судя по данным таблицы 2.2 можно сделать вывод, что выручка от реализации за период 2015-2017 года выросла на 20,5%. Прибыль от продаж снизилась на 53,1%, вследствие увеличения себестоимости продукции на 31,6%.

Для наглядного изображения информация отображена на рисунке 2.1.

Для наглядного изображения информация отображена на рисунке 2.1.

Доходы и расходы по обычным видам деятельности

Тысяч рублей

4000000

3500000 2915646

3514037

3148419 3107758 3334893

3000000

2500000

2000000

1500000

1000000

500000

0

2533645

382001

40661 179144

2015 2016 2017

Год

Выручка от реализации

Себестоимость

Прибыль (убыток) от продаж

Рисунок 2.1– Динамика доходов и расходов по обычным видам деятельности

Несмотря на то, что по результатам деятельности в 2016 году предприятием был получен убыток в размере 45068 тыс. руб., в 2017 году величина чистой прибыли увеличилась на 95335 тыс. руб. или 211,5%.

Рисунок 2.2– Динамика чистой прибыли (убытка)

Также оценить экономическую целесообразность функционирования предприятия возможно за счет относительных показателей [21].

Расчет показателей рентабельности представлен в таблице 2.3. Таблица 2.3 – Показатели рентабельности

|

Показатель |

Формула, % |

На 31 декабря 2017 г. |

На 31 декабря 2016 г. |

На 31 декабря 2015 г. |

|

1.Рентабельность продаж, ROS,% |

R1= (Чистая прибыль / Выручка от продаж)*100% |

1,3 |

-1,4 |

5,4 |

|

2.Рентабельность активов, ROA,% |

R4= (Чистая прибыль/Сред. Стоимость активов)*100% |

2,4 |

-3,2 |

10,1 |

|

3.Рентабельность собственного капитала, ROE,% |

R5= (Чистая прибыль/Сред. Стоимость собственного капитала)*100% |

44,8 |

-11,3 |

37,1 |

Информация изображена на рисунке 2.2.

Тысяч рублей

200000

150000

100000

50000

0

-50000

-100000

Чистая прибыль (убыток)

|

2015 2016 2017 |

Чистая прибыль (убыток)

Данные таблицы 2.3 свидетельствуют о том, что показатели рентабельности в 2016 году снизились по сравнению с 2015 годом. В 2017 году стоит отметить увеличение значений показателей.

Рентабельность продаж в 2016 году по сравнению с 2015 годом снизилась на 6,8%, что свидетельствует о снижении количества прибыли в расчете на единицу продукции. В 2017 годуувеличение составило 2,7% по сравнению с уровнем прошлого года.

На рисунке 2.3 наглядно представлено изменение рентабельности продаж.

Рентабельность продаж

6 5,4

4

2 1,3 ROS

0

2015 2016 2017 -2 -1,4

Рисунок 2.3– Рентабельность продаж в динамике

Рентабельность активов является наиболее общим показателем в

системе характеристик рентабельности [22].

RAO характеризует степень использования имущества предприятия.

На рисунке 2.4 наглядно представлено изменение рентабельности собственного капитала.

Рентабельность собственного капитала

50

40

30

20

10

0

-10

-20

|

44,8 |

||||||

|

37,1 |

||||||

|

2015 |

2016 |

2017 |

||||

|

-11,3 |

||||||

ROE

Рисунок 2.4– Рентабельность собственного капитала в динамике

Далее проведем оценку финансовой устойчивости ОАО «Кемеровский молочный комбинат».

Для характеристики финансовой устойчивости используются:

собственный оборотный капитал – разница между собственным капиталом и внеоборотными активами;

чистый оборотный капитал – сумма собственного оборотного капитала и долгосрочных займов;

суммы источников – представляет собой сумму чистого оборотного капитала и краткосрочных займов.

На основе полученных результатов формируется трехкомпонентный показатель.

Таблица 2.4–Показатели финансовой устойчивости

|

Показатели |

Год |

||

|

2017 |

2016 |

2015 |

|

|

1.Внеоборотные активы |

1281317 |

1268908 |

1301389 |

|

2. Собственный капитал |

111692 |

383425 |

428493 |

|

3. Долгосрочные обязательства |

455041 |

687977 |

11832 |

|

4. Краткосрочные обязательства |

1326815 |

1049134 |

1136204 |

|

5. Запасы |

121411 |

95448 |

82856 |

|

6. Собственный оборотный капитал |

-1169625 |

-885483 |

-872896 |

|

7. Чистый оборотный капитал |

-714548 |

-197506 |

-861064 |

|

8. Основные источники |

612231 |

851628 |

275140 |

Как показывают данные таблицы 2.4, степень финансовой устойчивости низкая. В данной ситуации перевод части краткосрочных кредитов банка в долгосрочные может повысить степень финансовой устойчивости до нормальной.

Другими показателями финансовой устойчивости являются коэффициенты.

Расчет коэффициентов финансовой устойчивости представлен в таблице 2.5.

По данным таблицы 2.5 видно, что коэффициент независимости за анализируемый период не достигает нормативного значения. Это обстоятельство свидетельствует о снижении деловой активности предприятия. Большая часть имущества сформирована за счет заемных средств.

Рост коэффициента соотношения заемного и собственного капитала подтверждает зависимость предприятия от внешних источников.

Коэффициент долгосрочного привлечения средств в 2017 году превышает рекомендуемое значение, что говорит о высокой зависимости предприятия от долгосрочных обязательств.

За три года коэффициент обеспеченности собственными оборотными средствами имеет отрицательное значение.

Поэтому, в связи с отсутствием СОС и отклонением значений всех

коэффициентов от их нормативных значений, ОАО «Кемеровский молочный комбинат» можно признать финансово неустойчивым.

Для полноты оценки следует проанализировать ликвидность предприятия.

Таблица 2.5 – Динамика показателей финансовой устойчивости

|

Показатель |

Формула |

Год |

||

|

2017 |

2016 |

2015 |

||

|

1. Коэффициент независимости |

К. н.=Собственный капитал/Активы |

0,06 |

0,18 |

0,27 |

|

2.Коэффициент соотношения заемного и собственного капитала |

К. з.с.=Заемные средства/Собственный капитал |

15,95 |

4,53 |

2,67 |

|

3.Коэффициент долгосрочного привлечения средств |

К. д.о.=Долгосрочные обязательства/Собственный капитал |

4,07 |

1,79 |

0,03 |

|

4.Коэффициент обеспеченности собственными оборотными средствами |

К. сос=(Собственный капитал-Внеоборотные активы)/Оборотные активы |

-1,91 |

-1,03 |

-3,17 |

Показатели ликвидности баланса характеризуют способность предприятия выполнять свои обязательства, используя при этом собственные активы.

Данные для анализа представлены в таблице 2.6.

Коэффициент абсолютной ликвидности представляет интерес не только руководству предприятия, но и его поставщикам [24]. Таким образом, каждый день подлежат погашению не менее 20-40% краткосрочных обязательств предприятия.

В 2015 году коэффициент абсолютной ликвидности составил 0,0001, в 2016 году- 0,003, а в 2017 году-0,076. Исходя из этого, можно сделать вывод, что предприятие в состоянии оплатить всего лишь 7,6% своих обязательств немедленно после наступления отчетной даты.

Таблица 2.6 – Анализ ликвидности

|

Показатель |

Формула |

На 31 декабря 2017 г. |

На 31 декабря 2016 г. |

На 31 декабря 2015 г. |

|

1.Коэффициент абсолютной ликвидности |

Ка.л=(Денежные средства+ Краткосрочные финансовые вложения)/Кредиторская задолженность +Краткосрочные заемные средства |

0,076 |

0,003 |

0,0001 |

|

2.Коэффициент критической ликвидности |

К. к..л= (Денежные средства+ Краткосрочные финансовые вложения+ Дебиторская задолженность)/Кредиторская задолженность+ Краткосрочные заемные средства |

0,37 |

0,71 |

0,16 |

|

3.Коэффициент текущей ликвидности |

К. т. л.= (Денежные средства+ Краткосрочные финансовые вложения+ Дебиторская задолженность+ Запасы)/Кредиторская задолженность+ Краткосрочные заемные средства |

0,46 |

0,80 |

0,23 |

Коэффициент критической ликвидности показывает на сколько, возможно будет погасить текущие обязательства, если положение станет действительно критическим.

В 2015 году коэффициент критической ликвидности составил 0,16, в 2016 году- 0,71, а в 2017 году- 0,37. Следовательно, с помощью дебиторской задолженности предприятие сможет оплатить 37% обязательств, что на 34% меньше уровня прошлого года.

С помощью коэффициента текущей ликвидности, возможно, оценить способность предприятия погашать краткосрочные обязательства за счѐт только оборотных активов [25].

Именно поэтому, коэффициент текущей ликвидности представляет интерес для инвесторов компании. Чем значение коэффициента больше, тем лучше платежеспособность предприятия.

В 2015 году коэффициент текущей ликвидности составил 0,23, в 2016 году- 0,80, в 2017 году- 0,46. То есть на 1 рубль краткосрочных обязательств приходится лишь 46 копеек ликвидных активов.

На рисунке 2.5 представлена динамика коэффициентов ликвидности.

Динамика коэффициентов ликвидности

Значение коэффициента

ликвидности

0,9 0,8 0,7 0,6 0,5 0,4 0,3 0,2 0,1

0

0,8

0,76

0,71

0,46 0,37

0,23

0,16

0,0001 0,003

2015 2016 2017

Абсолютная ликвиднсть

Критическая ликвидность

Текущая ликвидность

Рисунок 2.5 – Показатели платежеспособности

Подводя итог, стоит отметить, за 2015-2017 года коэффициенты

ликвидности меньше нормативных значений, а это значит, что предприятие не в состоянии оплачивать свои счета. Организация имеет небольшой собственный капитал. В результате того, что кредиторская задолженность за исследуемый период превышает дебиторскую задолженность, предприятие испытывает еще больший дефицит платежных средств и, следовательно, финансовое состояние ухудшается. Руководству Организации следует принять меры для устранения выявленных недостатков.

К ним относятся:

1. Прирост чистой прибыли.

2. Увеличение наиболее ликвидных активов.

3. Наращивание величины собственного капитала. 4. Уменьшение дебиторской задолженности.

5. Сокращение кредиторской задолженности. 7. Улучшение ликвидности.

8. Повышение платежеспособности.

С помощью данных мероприятий ОАО «Кемеровский молочный комбинат» может укрепить свою финансовую устойчивость, повысить ликвидность и платежеспособность.

3 ПЛАНИРОВАНИЕ ПРОИЗВОДСТВЕННОЙ ПРОГРАММЫ НА ОАО «КЕМЕРОВСКИЙ МОЛОЧНЫЙ КОМБИНАТ

3.1 Резервы улучшения использования производственной мощности

Внутрипроизводственные резервы увеличения использования действующих производственных мощностей подразделяются на группы:

- экстенсивные;

-интенсивные.

Экстенсивные резервы включают в себя устранение целодневных и внутрисменных простоев оборудования, а также сокращение времени плановых ремонтов.

Производственное оборудование пищевого предприятия представляет собой важную часть основных фондов.

На эффективность использования оборудования влияют следующие факторы:

- наличие устаревшего оборудования;

- несвоевременная модернизация действующего оборудования;

- превышение запасов неустановленного оборудования;

- недостаточное использование оборудования во времени;

-несовершенная организация ремонтного обслуживания.

Для повышения эффективности использования основных фондов необходимо уменьшить излишнего оборудования и вовлечь в производство неустановленное оборудование.

В ходе проведенного исследования было выяснено, что на предприятии имеется бездействующее оборудование, информация о котором отражена в таблице 3.1.

Судя по данным таблицы 3.1, на данный момент организация имеет 16 единиц неустановленного оборудования.

Таким образом, в результате замены неисправленного оборудования оборудованием, находящимся на складе предприятие будет располагать:

- наличное оборудование- 288 ед.;

- установленное оборудование- 284 ед.

Таблица 3.1 – Неустановленное оборудование

|

Показатель |

Количество, ед. |

Причина |

|

Насос молочный |

1 |

На складе (для замены устаревшего) |

|

Ванна длительной пастеризации для кефира |

1 |

Неисправность |

|

Насос винтовой |

1 |

Неисправность |

|

Сепаратор-сливкоотделитель |

1 |

На складе (для замены устаревшего) |

|

Автомат фасовки в пакеты |

1 |

На складе (для замены устаревшего) |

|

Фильтр молочный |

1 |

Неисправность |

|

Компрессор |

2 |

Находится в пути |

|

Пастеризатор |

1 |

На складе (для замены устаревшего) |

|

Насос для кисломолочных продуктов |

1 |

Неисправность |

|

Гомогенизатор |

1 |

Неисправность |

|

Ванна творожная |

1 |

На складе (для замены устаревшего) |

|

Бак-накопитель для пастеризованного молока |

1 |

Находится в пути |

|

Мойка трехгнездовая |

1 |

На складе (для замены устаревшего) |

|

Стеллаж сырный |

1 |

Неисправность |

|

Ванна длительной пастеризации для сметаны |

1 |

На складе (для замены устаревшего) |

|

Мойка одногнездовая |

1 |

Неисправность |

|

Итого |

16 |

Вследствие того, что в процессе эксплуатации оборудования происходит снижение его работоспособности, необходимым условием сохранения основных фондов является организация надлежащего ухода за ними.

Система планово-предупредительного ремонта представляет собой комплекс организационно-технических мероприятий по уходу и надзору за оборудованием, а также по обслуживанию и ремонту с целью поддержания его в рабочем состоянии, обеспечения максимальной производительности и увеличения сроков его эксплуатации.

Виды планово-предупредительных ремонтов, выполняемых на предприятии:

- профилактический осмотр;

- межремонтное обслуживание оборудования (проверка, чистка, промывка);

- текущий ремонт;

- капитальный ремонт.

Система технического обслуживания функционирует по заранее разработанному графику осмотров оборудования, в ходе которых устанавливается его состояние и составляется ведомость дефектов. На основании данных осмотра определяются сроки и содержание предстоящего ремонта.

Можно сделать вывод, что число ремонтных работ зависит от качества технического обслуживания.

Основными направлениями повышения качества ремонтов, резервами сокращения затрат времени на их проведение и обеспечения надёжности работы производственного оборудования являются:

- разработка и освоение новых технологий ремонта оборудования;

- внедрение всесторонней диагностики технического состояния оборудования;

- оснащение современными материалами и технологическими средствами ремонта;

- повышение качества подготовки ремонтного персонала в специализированных учебных центрах.

Все это позволит повысить эффективность технологической и конструкторской подготовки ремонтных работ. В результате проведения данных мероприятий планово-предупредительные ремонты и техническое обслуживание сократятся на 20433 ч.

К внеплановым простоям относится время, которое было потрачено на ликвидацию технических неисправностей, возникших в ходе производства внезапно. Информация о внеплановых простоях отражена в таблице 3.2.

Считается целесообразным разработать мероприятия по сокращению внеплановых простоев:

1. Использование дизельных генераторов для страхования предприятия от возможных аварий магистральных сетей и внезапных отключений электроэнергии.

Таблица 3.2 – Основные причины внеплановых простоев

|

Причины простоев |

Часы |

% к итогу |

|

Отсутствие сырья и материалов |

3811 |

13 |

|

Перебои в подаче электроэнергии и воды |

849 |

2,9 |

|

Отсутствие технической документации |

322 |

1,1 |

|

Отсутствие инструментов |

370 |

1,2 |

|

Нарушение правил техники безопасности |

208 |

0,7 |

|

Аварии и неполадки в работе оборудования |

381 |

1,3 |

|

Неисправность оборудования |

9312 |

31,7 |

|

Прогулы рабочих, в том числе: прогулы по болезням |

720 328 |

2,4 45,5 |

|

Прочие |

13344 |

45,7 |

|

Итого |

29317 |

100 |

2. Проведение инструктажа по технике безопасности.

На предприятии могут проводиться следующие виды инструктажа:

- вводный;

- первичный на рабочем месте;

- повторный;

- целевой;

- внеплановый.

Кроме того, предприятием должны быть разработаны:

- инструкции;

- журналы по охране труда;

- знаки безопасности;

- плакаты и стенды по охране труда, пожарной безопасности. Предложенные меры позволят снизить время простоя оборудования в результате нарушения техники безопасности.

3. Разработка системы поощрения сотрудников, которые в течение года не воспользовались больничными листами. В качестве поощрения могут быть использованы дополнительные дни к ежегодному отпуску или денежная премия в конце года. Это позволит сократить время простоев оборудования по причине отсутствия работников. Кроме того, следует проводить вакцинацию рабочих.

4. Для ликвидации простоев в результате отсутствия материалов, сырья, топливных ресурсов следует:

а) проводить тщательный выбор поставщиков;

б) использовать систему штрафных санкций по отношению к поставщикам за неисполнение или ненадлежащее исполнение обязательств.

5. Организация инструментального хозяйства, основной целью которого является изготовление, приобретение, восстановление различных видов инструментов, необходимых для производства, а так же его учет, хранение и обеспечение на рабочих местах.

Вышеперечисленные мероприятия позволят сократить внеплановые простои.

В таблице 3.3 представлено планирование коэффициента экстенсивного использования на плановый период.

Помимо прочего важно знать насколько эффективно используется оборудование в часы его фактической загрузки, так как оборудование может выпускать некачественную продукцию.

Уровень использования основных фондов по мощности характеризуют показатели интенсивного использования.

В отличие от экстенсивных резервов, которые имеют свои естественные границы, интенсивные резервы неисчерпаемы.

К интенсивным резервам относятся мероприятия по повышению степени загрузки оборудования в единицу времени, увеличению выпуска готовой продукции и повышение квалификации рабочих.

Таблица 3.3 – Планирование коэффициента экстенсивного использования

|

Показатель |

2015 год |

|

1.Календарный фонд времени работы оборудования, ч. |

1635840 |

|

2.Режимный фонд времени работы оборудования, ч. |

1122368 |

|

3.Простои планово-предупредительных ремонтов и технического обслуживания, ч. |

33671 |

|

4.Эффективный фонд времени работы оборудования, ч. |

1088697 |

|

5.Внеплановые простои, ч. |

13344 |

|

6.Фактический фонд времени работы оборудования, ч. |

1075353 |

|

7.Коэффициент экстенсивного развития |

0,96 |

Повысить степень загрузки оборудования возможно за счет модернизации действующих машин, а также установлении оптимального режима их работы.

Работа при оптимальном режиме технологического процесса обеспечивает увеличение выпуска продукции без изменения состава основных фондов, роста численности работающих и при снижении расхода материальных ресурсов на единицу продукции.

Резервами увеличения выпуска продукции являются:

а) более полное использование их фонда рабочего времени, которое приводит также к уменьшению потребностей во вводе новых основных средств; б) сокращение сверхплановых отходов сырья и материалов, благодаря внедрению организационно-технических мероприятий, соблюдению технологической дисциплины, устранению сбоев в снабжении, брака в производстве;

в) снижение норм расходов сырья и материалов.

Для этого следует создать рабочую группу по пересмотру материальных нормативов [39].

В состав рабочей группы могут быть включены следующие специалисты: главный инженер, начальник производственного отдела, начальник по снабжению, главный технолог.

Рост квалификации рабочих позволяет улучшить использование оборудования, повысить производительность труда, способствует росту выпуска продукции с единицы оборудования.

Как показывает практика, эффективное использование оборудования и качество произведенной продукции зависит от технического уровня развития рабочих.

Поэтому, промышленные предприятия все больше времени уделяют подготовке своих кадров.

Помимо прочего, повысить интенсивность использования основных фондов можно путем внедрения прогрессивной технологии производства.

В результате предложенных мероприятий увеличится выпуск продукции.

Полученные результаты сведем в таблицу 3.4.

Таблица 3.4– Планирование коэффициента интенсивного использования

|

Показатель |

2015 год |

|

1.Среднесуточный выпуск продукции, тн |

416 |

|

2.Среднесуточная производственная мощность, тн |

425 |

|

3.Коэффициент интенсивного использования |

0,98 |

Сведем полученные результаты в таблицу 3.5.

Таблица 3.5– Планирование коэффициента интегрального использования

|

Показатель |

2015 год |

|

1.Коэффициент экстенсивного использования |

0,96 |

|

2.Коэффициент интенсивного использования |

0,98 |

|

3.Коэффициент интегрального использования |

0,94 |

Таким образом, необходимо интенсивней использовать созданный производственный потенциал, добиваться ритмичности производства, максимальной загрузки оборудования, существенно повышать сменность его работы и на этой основе увеличивать съем продукции с каждой единицы оборудования.

В результате реализации выявленных внутрипроизводственных резервов коэффициент использования производственной мощности в планируемом периоде составит 0,94 или 94%

ЗАКЛЮЧЕНИЕ

С использованием данных отчетности был проведен анализ финансового состояния ОАО «Кемеровский молочный комбинат» за период 2015-2017 года.

За исследуемый период выручка от реализации продукции выросла на 20,5%.

Также увеличилась себестоимость продукции, ее рост составил 31,6%. Однако, темпы роста себестоимости больше, чем темпы роста выручки от реализации, в результате чего происходит уменьшение прибыли от продаж на 53,1%. Данный факт позволяет судить о неэффективном использовании ресурсов организацией.

Данные анализа динамики показателей рентабельности подтверждают снижение кредитоспособности и инвестиционной привлекательности предприятия.

За три года величина чистой прибыли уменьшилась на 68,3%. Руководству ОАО «Кемеровский молочный комбинат» необходимо разработать стратегию на увеличение прибыли и уменьшение издержек производства.

Анализ финансовой устойчивости предприятия показал, что на протяжении всего исследуемого периода ОАО «Кемеровский молочный комбинат» является финансово неустойчивым, зависимым от заемных источников.

За 2015-2017 года коэффициенты ликвидности меньше нормативных значений, а это значит, что предприятие не в состоянии оплачивать свои счета. Коэффициент абсолютной ликвидности за 2015-2017 года увеличивается, но, тем не менее, не достигает нормативного значения. Только 7,6% своих обязательств, предприятие сможет оплатить немедленно после ответной даты. То есть предприятию для покрытия долгов недостаточно денежных средств.

Коэффициент критической ликвидности в отчетном периоде снижается по сравнению с уровнем прошлого года. С помощью дебиторской задолженности предприятие сможет оплатить лишь 37%.

Коэффициент текущей ликвидности также уменьшается. На 1 рубль краткосрочных обязательств приходится лишь 46 копеек ликвидных активов.

В процессе работы были разработаны мероприятия, которые необходимо провести для устранения выявленных недостатков. К ним относятся:

1. Прирост чистой прибыли.

2. Увеличение наиболее ликвидных активов.

3. Наращивание величины собственного капитала. 4. Уменьшение дебиторской задолженности.

5. Сокращение кредиторской задолженности. 6. Улучшение ликвидности.

7. Повышение платежеспособности.

С помощью данных мероприятий ОАО «Кемеровский молочный комбинат» может укрепить свою финансовую устойчивость, повысить ликвидность и платежеспособность.

Помимо прочего, был оценен план выполнения выпуска и реализации продукции в 2017 году.

По результатам анализа, стало очевидно, что в целом план по выпуску продукции был выполнен на 101,1%, тем не менее, план выпуска по ассортименту считается недовыполненным на 0,9%.

Для выполнения плана по выпуску продукции необходимо:

- внедрение механизации и автоматизации производственных процессов;

- совершенствование планирования и организации производства; модернизация основных фондов;

- повышение качества продукции;

- использование ресурсосберегающих технологий;

- сокращение межзаводских запасов полуфабрикатов и продукции.

План по реализации продукции был выполнен всего на 95,7%. Резервами увеличения реализованной продукции являются:

- установление постоянных связей с предприятиями - покупателями;

- соблюдение договорной дисциплины;

- применение системы штрафов в отношении покупателей, которые нарушают сроки оплаты;

- устранение недостатков сбыта продукции;

- использование формы безналичных расчетов.

В целом работу предприятия можно охарактеризовать, как ритмичную. Коэффициент ритмичности составил 98,4%.

Мерами для обеспечения ритмичной работы предприятия являются:

- бесперебойное снабжение предприятия материальными ресурсами;

- организация хранения и транспортирования продукции;

- применение современной техники учета;

- сокращение размеров незавершенного производства;

- планирование текущего обслуживания и ремонта оборудования;

- рациональное использование рабочего времени.

На предприятии проделана работа по повышению качества продукции. Об этом свидетельствует средневзвешенного бала качества продукции.

Вся продукция предприятия является сертифицированной.

Однако размер забракованной продукции превышает плановое значение.

Получение высококачественных молочных продуктов может быть достигнуто с помощью организации противоэпидемических и гигиенических мероприятий.

На основе анализа портфеля заказов был разработан проект производства продукции на 101126 тн.

Также, в курсовой работе была проведена оценка использования производственной мощности.

В результате внедрения новейшего автоматизированного оборудования, производственная мощность в 2017 году увеличилась на 4,6% по сравнению с уровнем прошлого года.

Выпуск продукции, благодаря, обновленной производственной площадки, увеличился в 2017 году на 8,6%. Общий коэффициент использования мощности составил 91%.

Структуру основных фондов следует признать рациональной, так как доля активной части за отчетный период увеличилась до 73,2%. Несмотря на абсолютное увеличение пассивной части основных фондов, ее удельный вес в общей стоимости основных фондов снижается с 37,3% до 26,8%.

Анализ движения основных фондов показал, что обновление основных средств организации в течение периода является значительным по всем элементам состава. Наибольшее выбытие основных средств общества произошло по транспортным средствам (91%).

Также необходимо отметить рост коэффициента годности оборудования, транспортных средств и непроизводственных фондов. Данное обстоятельство позволяет сделать вывод об улучшении технического состояния основных средств.

Степень изношенности основных фондов является средней, так как не превышает 50%. Несмотря на то, что удельный вес оборудования в общей стоимости активной части составляет 98,4%, именно у оборудования наблюдается наибольшая степень износа- 42%. Таким образом, оборудование предприятия требует ремонта или замены отдельных частей.

Судя по оценке использования оборудования, в отчетном периоде оборудование использовалось с высокой степенью нагрузки - на 94%.

Коэффициент сменности показал, что каждая единица оборудования работает в 1,7 смен.

Согласно коэффициенту загрузки, оборудование во времени было использовано на 85%.

Значение коэффициента экстенсивного использования оборудования, свидетельствует о том, что режимный фонд времени работы оборудования использовался на 89%. Производительность оборудования использовалась на 87%. Таким образом, в целом оборудование использовалось на 77%. Резерв производственного потенциала составил 33%.

Вследствие роста объема реализованной продукции и снижения стоимости основных средств фондоотдача за три года увеличилась на 27,2%.

Положительным моментом является уменьшение фондоемкостина 6,8%. В результате увеличения численности рабочих на 6,1%, фондовооруженность уменьшилась на 9,8%.

На основе выявленных внутрипроизводственных резервов были предложены следующие мероприятия, направленные на увеличение использования производственных мощностей:

1) Ввод в действие неустановленного оборудования и списание неисправного оборудования.

2) Сокращение времени плановых ремонтов и технического обслуживания:

- разработка и освоение новых технологий ремонта оборудования;

- внедрение всесторонней диагностики технического состояния оборудования;

- увеличение выпуска запасных деталей;

- оптимизация системы планово- предупредительных ремонтных операций;

- повышение качества подготовки ремонтного персонала в специализированных учебных центрах.

3) Уменьшение времени внеплановых простоев:

- использование дизельных генераторов;

- проведение инструктажей по технике безопасности, пожарной безопасности;

- разработки системы поощрений для сотрудников, которые в течение года не брали больничные листы;

- правильный выбор поставщиков;

- организация инструментального хозяйства.

В результате сокращения времени плановых и внеплановых простоев коэффициент экстенсивного использования увеличится до 0,96.

4) Повышение степени загрузки оборудования в единицу времени, путем:

- модернизации действующих машин и механизмов;

- замены устаревшего оборудования;

- установления оптимального режима их работы.

5) Увеличение выпуска продукции за счет:

- полного использования фонда рабочего времени оборудования;

- соблюдения технологической дисциплины;

- применения безотходной, ресурсосберегающей техники;

- устранения сбоев в снабжении, брака в производстве;

- снижения норм расходов сырья и материалов.

В результате коэффициент интенсивного использования в плановом периоде составит 0,98. Можно сделать вывод, что благодаря реализации выявленных внутрипроизводственных резервов коэффициент использования производственной мощности в планируемом периоде составит 0,94 или 94%. Кроме того, в процессе исследования, было выяснено, что предложенный объем находится в пределах точки безубыточности.

В результате применения на практике предложенных мероприятий, ОАО «Кемеровский молочный комбинат» обновит товарный ассортимент, завоюет внимание новых потребителей, увеличит степень использования производственных мощностей, а в результате получит прирост прибыли.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

Учебники и учебные основная литература

1. Алексеева А.И. Комплексный экономический анализ хозяйственной деятельности/ А.И. Алексеева, Ю.В. Васильев. - M.: Финансы и статистика, 2010. -529 с.

2. Алексеева М.M. Планирование деятельности фирмы/ М.М. Алексеева.- М.: Финансы статистика, 2010. - 248 с.

3. Лысенко Д.В. Комплексный экономический анализ хозяйственной деятельности/ Д.В. Лысенко.- М.:Инфра - М, 2011.-320 с.

4. БасовскийЛ.Е. Прогнозирование и планирование в условиях рынка/ Л.Е. Басовский. - М.: Инфра-М, 2010.- 378 с.

5. Лапыгин Ю.Н. Сборник бизнес- планов реальных организаций/ Ю.В. Андриянов, Е.В. Бобкова, Ю.Н. Лапыгин.- М.: Омега-Л, 2011.- 304с.

6. Рыжакина Т.Г. Планирование на предприятии Т.Г. Рыжакина; Томский политехнический университет.- Томск: Изд-во Томского политехнического университета, 2015.- 193 с.

7. Ляско В. И. Стратегическое планирование развития предприятия/ В.И. Ляско.-М.: Экзамен, 2010.- 310 с.

8. Тертышник М.И. Экономика предприятия/ М.И. Тертышник.-М.: ИНФРА-М, 2012. - 301 с.

9. Баканов М.И. Теория экономического анализа /М.И. Баканов. - М.: Финансы и статистика,2011. - 416 с.

10. Царев В.В. Внутрифирменное планирование / В.В. Царев.- СПб.: Питер, 2010.- 496 с.

11. Алексеенко Н.А. Экономика промышленного предприятия/ Н.А. Алексеенко, И.Н. Гурова. - Минск: Изд-во Гревцова, 2011. - 246 с.

12. Грузинов В.П. Экономика предприятия / В.П. Грузинов.- М.: Банки и биржи, ЮНИТИ, 2010.- 535с.

13. Сак А.В. Оптимизация маркетинговых решений/ А.В. Сак, В.А. Журавлев. - Минск: Изд-во Гревцова, 2010. - 304 с.

14. Бухалков М.И. Внутрифирменное планирование/ М.И. Бухалков. - М.: Инфра - М, 2009. - 392 с.

15. Федеральный закон от 06.12.2011 N402-ФЗ//Рос. Газета.-2014.-N1124.- 101с.

16. Положение по бухгалтерскому учету «Учетная политика организаций» ПБУ 1/2008: [утверждено приказом Минфина на РФ от 06.10.2008 г. N106н] офиц. текст: от 27.04.2012 г. N55н.-М.: Бератор, 2014.-43с.

17. Положение по бухгалтерскому учету «Бухгалтерская отчетность организации» ПБУ 4/99 [утверждено приказом Минфина РФ от 06.07.1999г. N43н].-М.: Бератор, 2015.- 69с.

18. План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций [приказ Минфина РФ от 31.10.2000 N 94н] офиц. текст: по состоянию на 08.11.2010 г.-М.: Проспект, 2012.- 96 с.

19. Налоговый кодекс Российской Федерации (часть вторая) офиц. текст: по состоянию на 01.02.2016 г. -М.: Проспект, 2016.- 1024 с.

20. Положение по бухгалтерскому учету «Учет расчетов по налогу на прибыль организации» ПБУ 18/02 [утверждено приказом Минфина РФ от 19.11.2002г. N144н].-М.: Бератор, 2014.- 59с.

21. БланкИ.А. Управлениеприбылью/ И.А. Бланк. - Киев: Ника-Центр, Эльга, 2011.- 448 с.

22. Анализ финансовой отчетности/ под.ред. Л.В. Донцова,Н.А. Никифорова// - М.: Дело и сервис, 2010.- 346 с.

23.Стражев В.И. Анализ хозяйственной деятельности в промышленности/ В.И. Стражева. - М.: Высшая школа, 2010.- 678 с.

24. Савицкая Г.В. Анализ хозяйственной деятельности предприятия / Г.В. Савицкая. - М.: ИНФРА- М, 2011.- 704 с.

25. Ковалев В.В. Анализ хозяйственной деятельности предприятия/ В.В. Ковалев, О.Н. Волкова. - M.: ТК Велби, 2010.- 424с.

26. Ильин А.И. Планирование на предприятии/ А.И. Ильин.- Минск:Новое знание, 2010.- 634с.

27.Шигаев А.И. Контроллинг стратегии развития предприятия/ А.И. Шигаев.- М.:ЮНИТИ, 2012. - 351 с.

28. Национальный союз производителей молока продуктов [Электронный ресурс]//Союзмолоко.- 2016. –URL: http://www.souzmoloko.ru (дата обращения 15.03.2016 г.).

29. Анализ структуры рынка молочной продукции России [Электронный ресурс]/Е.В. Миронова// Молодой ученый.- 2016.-doi42/5148 (дата обращения 14.02.2016 г.).

30. Маркетинговые исследования рынка молочных продуктов [Электронный ресурс]// Рынок молочных продуктов.- 2016.-URL: http://expert-rating.ru/marketing_research (дата обращения 24.02.2016 г.).

31. Пищевая промышленность в 2014 году [Электронный ресурс]// Промышленность РФ. – 2016.-URL: http://www.foodprom.ru(дата обращения 10.04.2016 г.).

32. Список крупнейших предприятий пищевой и перерабатывающей промышленности Кемеровской области [Электронный ресурс]// Департамент сельского хозяйства и перерабатывающей промышленности Кемеровской области.-2016.-URL: http://www.depsh.ru/docs/9 (дата обращения 29.02.2016 г.).

33. Федеральный закон РФ от 13.03.2006 N38-ФЗ «О рекламе»//Рос.газета.-2013-N1012.- 98с.

34. Пути выживания в рыночных условиях/ ШелюкА.Н. // Главбух.-2012. -N7.-С.38-40.

35. Внедрение новой технологии/ ШереховаМ.С. //Главбух.- 2010.-N 5.-С.54-60.

36. Черняк В.З. Бизнес- планирование/ В.З. Черняк,А.В. Черняк, И.В. Довдиенко. - М.: Изд-во РДЛ, 2005. - 271 с.

37. Дубровин И.А. Экономика и организация производства/ И.А. Дубровин, А.Р. Есина, И.П. Стуканова. - М.: Дашков и К, 2011. - 202 с.

38. Горемыкин В.А. Планирование на предприятии/ В. А. Горемыкин.- М.: Высшее образование, 2012. - 695 с.

39. Семенова В.М. Экономика предприятия/ В.М. Семенова. - СПб: Питер, 2012.- 384 с.

40. Анализ структуры рынка молочной продукции России /ЧеботареваМ.С. // Молодой ученый.- 2012.-N7. –С. 137-141.

41. Переверзев М.П. Менеджмент/ М.П. Переверзев, Н.А. Шайденко, Л.Е. Басовский.- М.: ИНФРА-М, 2008.- 359 с.

42. Благов Ю. Е. Корпоративная социальная ответственность. Эволюция концепции./ Ю.Е. Благов.- М.: Высшая школа менеджмента, 2011.-298 с.

43. Федеральный закон РФ от 07.02.1992г. N2300-1 (ред. от 13.07.2015) «О защите прав потребителей»// Рос.газета.- 2013.-N1012.- 98с.

44. Приказ Минфина России от 02.07.2010г. N66н (ред. от 06.0.4.2015) «О формах бухгалтерской отчетностиорганизаций»//Вопросы экономики.-2014.-N1032.- 108с.

45. Кричевский Н.А. Корпоративная социальная ответственность/ Н.А. Криевский.- М.: Дашко и К., 2010. -390 с

ПРИЛОЖЕНИЯ

Приложение 1

Анализ среды предприятия

Таблица 1 –Анализ факторов макросреды

|

Группа факторов |

Наименование |

Воздействие на Организацию |

Характер влияния, положите льный «+», отрицател ьный «-» |

Действия Организации |

|

Политические |

Государственное регулирование деятельности предприятий пищевой промышленности |

Сертификация |

+ |

Повышение качества продукции |

|

Ввод запрета на ввоз импортной продукции |

Увеличение рынка сбыта |

+ |

Увеличение объемов выпуска продукции |

|

|

Правительственная поддержка |

Финансирование развития бизнеса |

+ |

Расширение производственно й деятельности |

|

|

Экономическ ие |

Финансовая нестабильность |

Сокращение объемов продаж Сокращение численности персонала |

- |

Использование системы бережливого производства |

|

Повышение энерготарифов |

Увеличение затрат на производство |

- |

Оптимизация издержек |

Продолжение таблицы 1

|

Рост безработицы |

Сокращение спроса на продукцию |

- |

Поиск новых клиентов |

|

|

Увеличение налога на прибыль |

Сокращение прибыли |

- |

Использование системы льгот |

|

|

Платежеспособность контрагентов |

Увеличение спроса |

+ |

Увеличение объемов выпуска продукции |

|

|

Темп инфляции |

Сокращение спроса |

- |

Уменьшение объемов выпуска продукции |

|

|

Социально-культурные |

Недостаток высококвалифицирова нных специалистов |

Медленное освоение новых технологий |

- |

Привлечение студентов и выпускников; материальное и моральное стимулировани е |

|

Улучшение качества жизни населения |

Наращивание объема продаж |

- |

Увеличение объемов выпуска продукции |

|

|

Рост населения |

Увеличение спроса на товары |

+ |

Увеличение объемов выпуска продукции |

Продолжение таблицы 1

|

Научно-технические |

Освоение новейших технологий |

Сокращение издержек Повышение качества продукции Увеличение объема продаж |

+ |

Совершенствов ание производствен ного процесса |

|

Создание новых видов продукции |

Приобретение новых знаний и навыков персоналом |

+ |

Повышение имиджа предприятия |

|

|

Применение современного оборудования |

Увеличение выпуска продукции Повышение качества продукции Увеличение показателя фондоотдачи |

+ |

Повышение эффективности производства |

|

|

Экологические |

Уровень загрязнения окружающей среды |

Улучшение репутации предприятия Отсутствие экологических штрафов |

+ |

Использование современных очистных сооружений; экологическое просвещение всех работников |

Продолжение таблицы 1

|

Группа факторов |

Наименование фактора |

Воздействие на Организацию |

Характер влияния, положительный «+», отрицательный «-» |

Действия Организации |

|

Поставщики |

Рост стоимости сырья |

Увеличение себестоимости продукции Уменьшение спроса на продукцию |

- |

Формирование резерва запасов |

|

Несоблюдение графика поставок сырья |

Возникают расходы, связанные с простоями оборудования, рабочей силы Уменьшение прибыли |

- |

Использование системы штрафов за несвоевременные поставки |

|

|

Снижение качества поставляемого сырья |

Ухудшение репутации организации и отношений с покупателями |

- |

Поиск новых поставщиков |

Продолжение таблицы 1

|

Сокращение объемов поставляемого сырья |

Уменьшение объемов выпуска продукции |

- |

Рациональное использование сырья; дополнительн ый поиск партнеров по поставке сырья |

|

|

Покупатели |

Снижение спроса |

Уменьшение объемов выпуска продукции Сокращение прибыли |

- |

Развитие новых методов продвижения продукции к потребителю, способов рекламы |

|

Требования к качеству продукции |

Дополнительные затраты |

- |

Ввод в систему всеобщего управления качеством |

|

|

Низкий уровень информированности покупателей о продукции |

Сокращение объема продаж Уменьшение прибыли |

- |

Грамотная рекламная политика |

|

|

Конкуренты |

Выпуск новой продукции |

Снижение престижа предприятия |

- |

Грамотная рекламная политика |

|

Рост цен |

Увеличение продаж |

+ |

Увеличение производствен ных мощностей |

Продолжение таблицы 1

|

Появление новых конкурентов |

Возможность потери доли рынка Сокращение продаж |

- |

Наработка конкурентных преимуществ |

|

|

Проведение акций |

Сокращение продаж |

- |

Наработка конкурентных преимуществ; расширение номенклатуры продукции |

|

|

Посредники |

Сотрудничество с рекламными агентствами |

Появление информации о продукции |

+ |

Взаимосвязь с рекламными агентами |

- Анализ и разработка предложений по совершенствованию финансово-хозяйственной деятельности коммерческого банка (на примере…) ( ТЕОРЕТИЧЕСКИЕ ОСНОВЫ АНАЛИЗА ФИНАНСОВОГО СОСТОЯНИЯ КОММЕРЧЕСКОГО БАНКА )

- Формирование и использование финансовых ресурсов коммерческих организаций ( Сущность, цели и задачи финансовой деятельности организации )

- Субъекты коммерческой деятельности в сфере потребительского рынка(Теоретические аспекты коммерческой деятельности на потребительском рынке)

- Налоги с физических лиц и их экономическое значение ( Экономическая сущность налога, роль и значение в формировании бюджета )

- Роль мотивации в поведении организации (Понятие мотивации трудовой деятельности персонала в организации, теоретические основы мотивации).

- Роль мотивации в поведении организации ( ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ МОТИВАЦИИ ТРУДОВОЙ ДЕЯТЕЛЬНОСТИ )

- Коммерческая информация и ее защита ( Основные понятия и виды коммерческой информации и ее защиты )

- Анализ структуры торгового ассортимента (на примере торгового предприятия) ( Принципы ассортиментной политики торгового предприятия )

- Общие особенности кадровой стратегии организаций бюджетной сферы (Теоретические аспекты системы управление персоналом)

- Теоретические основы разработки конкурентной стратегии предприятия

- Банковские риски и основы управления ими на примере ПАО «СБЕРБАНК РОССИИ

- Организация кассовой работы в банке (Организация учета кассовых операций в организации)