Организация кассовой работы в банке (Организация учета кассовых операций в организации)

Содержание:

ВВЕДЕНИЕ

Денежные средства предприятия - это средства в виде денег, хранящиеся на расчетных, валютных и специальных счетах в учреждениях банка, в кассе экономического субъекта в виде наличных денежных средств и денежных документов, у подотчетных лиц, чековых книжках, переводов в пути и прочие.

Платежеспособность организации определяется количеством денег, как основные средства платежей по обязательствам. Платежеспособность важнейшая характеристика финансового положения. Основными источниками получения денежных средств являются: - выручка от продажи товаров, работ и услуг; - кредиты банков и другие заемные средства; - доходы от финансовых операций.

Обеспечение контроля за соблюдением кассовой и расчетно-платежной дисциплины, обеспечение сохранности, эффективность собственных и заемных средств, является основной функцией бухгалтерского аппарата по учету денежных средств.

Денежные средства организации хранят на своих счетах в банке и расходуют их, путем безналичных расчетов. Но так же возникает необходимость расчета наличными денежными средствами. Например, при выплате заработной платы, премий, авансов на командировочные расходы, хозяйственные и другие нужды. Вследствие этого на кассира возлагается ответственность за соблюдение кассовой дисциплины.

Актуальность выбранной темы курсовой работы объясняется тем, что операции по кассе являются связующим звеном между другими хозяйственными операциями. Грамотная организация расчетов способствует быстрой оборачиваемости оборотных средств, эффективной работе организации и своевременному поступлению денежных средств.

Целью данной работы является изучение учета кассовых операций организации.

Для достижения поставленной цели необходимо решить следующие задачи:

- Изучить теоретические основы учета кассовых операций

- Проанализировать бухгалтерский учет кассовых операций на примере организации ООО «Евросеть-Ритейл» Южного филиала г. Тольятти.

Объект исследования является ООО «Евросеть-Ритейл» Южного филиала г. Тольятти.

Предмет исследования: изучение и анализ бухгалтерского учёта и аудита денежных средств на примере ООО «Евросеть-Ритейл» Южного филиала г. Тольятти.

Теоретической основой написания данной работы послужили труды отечественных ученых.

Информационной базой послужила отчетность организации ООО «Евросеть-Ритейл» Южного филиала г. Тольятти.

Данная работа состоит из введения, двух глав, заключения, списка используемой литературы, приложения.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ УЧЕТА КАССОВЫХ ОПЕРАЦИЙ

1.1 Сущность кассовых операций

Кассовыми операциями называются операции с наличными денежными средствами, осуществляемые организациями с физическими и юридическими лицами. К денежным средствам относятся денежные средства в кассе и на банковских депозитах до востребования

Правила работы с наличными денежными средствами определены Центральным банком Российской Федерации. Порядок ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства, утвержденный Указом Центрального Банка Российской Федерации 11 марта 2016 г. № 3210-У (далее Указание № 3210-У), устанавливает правила приема, хранения, выдачи наличных денег и оформления кассовых документов, порядок ведения кассовой книги и контроля за соблюдением кассовой дисциплины[1].

В процессе хозяйственной деятельности организации, как правило, ведут денежные расчеты. Они бывают либо наличные либо безналичные расчеты. Оборот наличных денег регламентируется Федеральным законом «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт», Положением о правилах организации наличного денежного обращения на территории Российской Федерации, порядком ведения кассовых операций в Российской Федерации и др. Эти нормативные документы предусматривают несколько основных элементов контроля со стороны государства за движением наличных денежных средств.

Данные документы предусматривают контроль государства за оборотами наличных средств у организаций[2]. Любые кассовые операции в Российской Федерации включают в себя движение денежных средств (поступление денежных средств в кассу, различные выплаты, расходы организации и так далее) юридического лица или индивидуального предпринимателя[3].

Кассовые операции – это прием и выдача денежных средств, а также хранение денежных документов, учет всех движений по кассе. Порядок осуществления операций по кассе регламентируются нормативным актом - Указание Банка России от 11.03.2016 N 3210-У (ред. от 19.06.2017).

В российской Федерации операции по кассе делятся на:

- приходные;

- расходные.

Перейдем к более детальному рассмотрению кассовых операций:

- прием, выдача наличных денежных средств и заполнение кассовых документов;

- хранение денежных средств в кассе организации;

- порядок использования наличности, полученной из банка с расчетного счета;

- контроль по ведению кассы и своевременная сдача денежных средств в банк[4].

Все операции по кассе оформляются приходными кассовыми ордерами и расходными кассовыми ордерами, с приложенным подтверждением факта расходования денежных средств, которые подписывает руководитель организации[5].

Для кассовых операций используется счет 50 «Касса», данный счет является активным.

На нем отражаются все движения наличных денежных средств организации, а так же различные денежные документы, которые находятся в кассе организации, например, почтовые марки[6].

К активному счету 50 «Касса» открывают субсчета: 50-1 «Касса организации»; 50-2 «Операционная касса»; 50-3 «денежные документы» а так же могу открываться дополнительные субсчета.

Денежные документы учитываются по номинальной стоимости и хранятся в кассе.

Аналитический учет ведется по видам денежных документов. Для обобщения информации о движении средств используют счет 57 «Переводы в пути». На нем учитываются внесенные в кассу суммы учреждений банков, сданные инкассаторам для следующей сдачи в банк с целью зачисления на расчетный счет организации, но еще не зачисленные по прямому назначению[7].

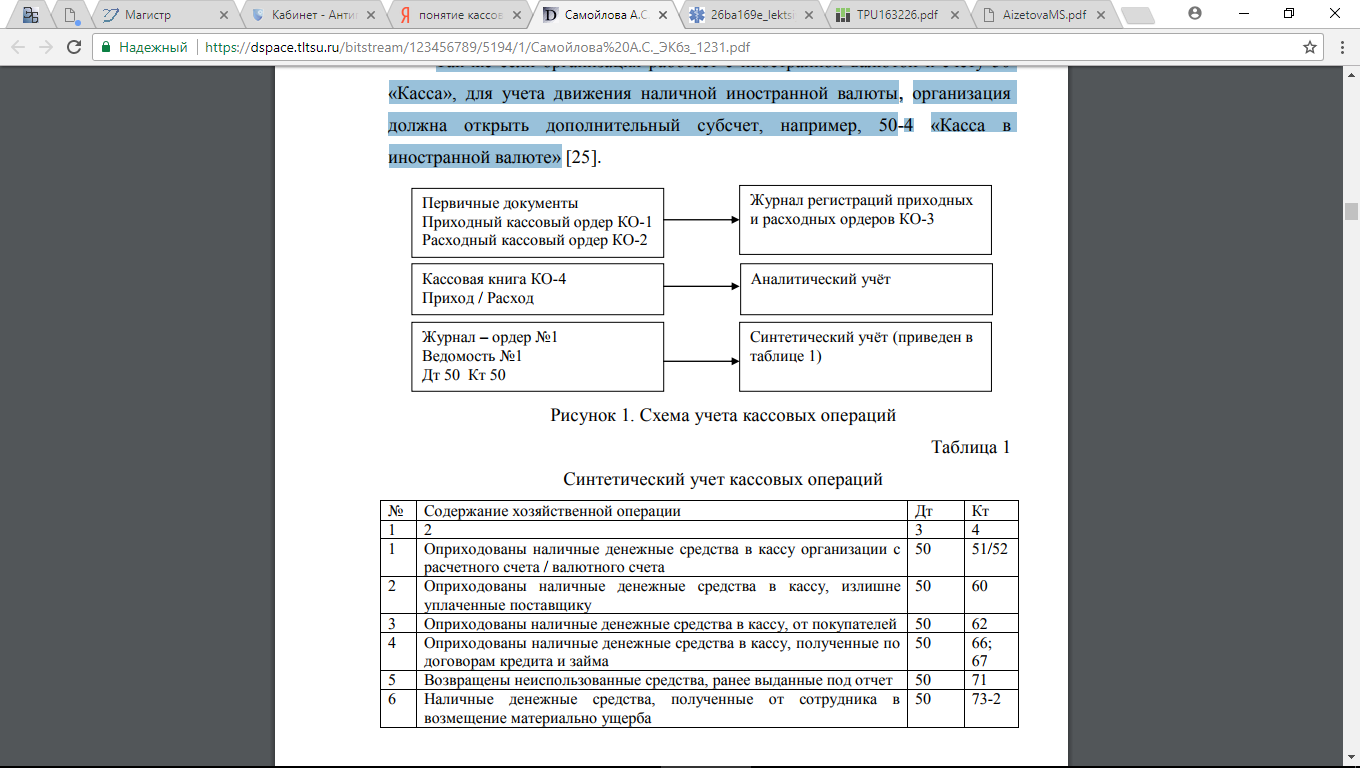

Так же если организация работает с иностранной валютой к счету 50 «Касса», для учета движения наличной иностранной валюты, организация должна открыть дополнительный субсчет, например, 50-4 «Касса в иностранной валюте».

На рисунке 1 представлена схема учета кассовых операций

Рисунок 1- Схема учета кассовых операций

В таблице 1 представлен синтетический учет кассовых операций.

Таблица 1

Синтетический учет основных кассовых операций

|

Содержание операции |

ДТ |

КТ |

|

Оприходованы наличные денежные средства в кассу организации с расчетного счета / валютного счета |

50 |

51/52 |

|

Оприходованы наличные денежные средства в кассу, излишне уплаченные поставщику |

50 |

60 |

|

Оприходованы наличные денежные средства в кассу, от покупателей |

50 |

62 |

|

Оприходованы наличные денежные средства в кассу, полученные по договорам кредита и займа |

50 |

66 67 |

|

Возвращены неиспользованные средства, ранее выданные под отчет |

50 |

71 |

|

Наличные денежные средства, полученные от сотрудника в возмещение материально ущерба |

50 |

73-2 |

|

Наличные денежные средства внесены в уставный капитал |

50 |

75-1 |

|

Поступили наличные денежные средства в кассу по претензии |

50 |

76-2 |

|

Выручка за проданный товар в розничной организации |

50 |

90-1 |

|

Поступили наличные денежные средства от продажи имущества |

50 |

91-1 |

|

Оприходован излишек в кассе в ходе инвентаризации |

50 |

91-1 |

|

Наличные денежные средства сданы на расчетный счет |

51 |

50 |

|

Предоставлен заём другой организации наличными денежными средствами |

58-3 |

50 |

|

Произведена оплата поставщику наличными денежными средствами |

60 |

50 |

|

Сданы наличные денежные средства инкассатору |

57 |

50 |

Правила ведения кассовых документов в Российской Федерации устанавливают следующие процедуры ведения кассовых операций по следующим пунктам:

- ведение кассовой книги;

- хранение денежных средств;

- выдача и прием наличных денежных средств; - оформление кассовых документов.

Министерство финансов Российской Федерации разрабатывает, утверждает и корректирует законы о ведении бухгалтерского учета и правил ведения хозяйственных операций, организации обязаны следовать данным положениям (кроме Центрального Банка Российской Федерации и кредитных учреждений), которые находятся на территории Российской Федерации. Государственный комитет Российской Федерации по статистике (Госкомстат Российской Федерации – федеральный орган, участвующий в пределах своих полномочий в регулировании бухгалтерского учета) утверждает унифицированные формы первичной учетной документации по учету кассовых операций[8].

1.2 Порядок организации учета кассовых операций

Участок учета наличных денежных средств считается самым консервативным среди бухгалтеров. Действительно, если поднять нормативные документы за последние лет сорок-пятьдесят, мы увидим, что правила ведения кассовых операций не особенно изменились за все прошедшее время, да и синтетический учет кассовых операций на предприятии всё такой, что и раньше.

Все изменения в кассовом учете можно отнести к двум категориям. Первые учитывают изменения технической оснащенности современной учетной работы. Вторые являются следствием развития в стране рыночных отношений, необходимости исключения в бизнес-деятельности теневых и коррупционных схем, а говоря короче – являются способом повышения финансовой дисциплины в стране через установление жестких организационных правил ведения операций с наличностью на уровне отдельных организаций.

Любые хозяйственные процедуры, связанные с оборотом денег в наличной и опосредованной форме, в организации осуществляются через кассу. Категория наличных денег подразумевает монеты и купюры, а опосредованная форма – так называемые денежные документы. Это могут быть векселя, марки и другие подобные документы

Осуществление кассовой работы должно быть возложено на кассира. В компаниях, относящихся к категориям микро и малого бизнеса и не имеющих возможности содержания отдельной штатной единицы кассира, могут возложить эту обязанность на любого из сотрудников, являющегося материально ответственным лицом.

С кассиром или сотрудником, выполняющим его обязанности, в обязательном порядке составляется договор о полной материальной ответственности кассира. Кроме того, в некоторых организациях вводят во внутреннее обращение так называемое «Обязательство кассира», являющееся более детализированной и адаптированной к этой должности версией договора о мат. ответственности. Основные обязанности кассира предусмотрены в типовой должностной инструкции.

Для осуществления операций с наличностью в организации может быть оборудовано специально отведенное помещение с отдельным входом в него. В этом помещении осуществляется хранение, прием и выдача наличности и приравненных к ней документов. Однако если организация не обладает финансовой или технической возможностью для оборудования полноценного кассового помещения, либо отсутствует необходимость в его содержании, решение об обустройстве и функционировании «участка выдачи наличности» она принимает самостоятельно.

Все основные виды движения денежных средств и приравненных к ним документов можно представить следующим образом: таблица 2.

Таблица 2

Движение денежных средств

|

Поступление в кассу (приход) |

Выдача из кассы (расход) |

|

Со счета в банке на зарплату, хозяйственные, операционные и командировочные расходы |

Суммы причитающейся работникам заработной платы |

|

Выручка от реализации работ, услуг или товаров |

Суммы под отчет сотрудникам на командировочные, хозяйственные и операционные расходы |

|

Возврат неиспользованных подотчетных сумм |

Выплата компенсаций, пособий или ссуд сотрудникам |

|

По прочим основаниям |

Передача на инкассацию |

Документальное оформление кассовых операций организации осуществляется с помощью бланков установленной формы:

- Приходный ордер

- Расходный ордер

- Журнал регистрации кассовых документов

- Кассовая книга (книга регистрации кассовых операций)

- Книга учета поступивших и выданных денежных средств и документов

Организации любой правовой формы, вне зависимости от сферы их производственно-хозяйственного функционирования, обязаны осуществлять хранение денежных средств на счетах в банковских учреждениях. Порядок, размеры и сроки инкассации и хранения в кассе наличной денежной массы устанавливаются организацией и согласовываются с банком при заключении договора на инкассацию наличных средств. Этот порядок и сроки определяются организацией на основании расчетов потребности в наличности и планов её поступления.

В кассе организации наличные денежные средства (без учета приравненных к ним документов) могут храниться только в размерах, ограниченных установленным лимитом.

В 2019 году, как и раньше, начиная с 2018 года, лимит остатка наличности определяется организацией самостоятельно. Для расчета лимита предусмотрена формула 1:

Лон = Оп : Пр × Дс, (1)

где:

Лон – это лимит остатка наличных;

Оп – объём выручки за некоторый расчётный период;

Пр – расчетный период;

Дс – количество рабочих дней между днями инкассации.

В расчётном периоде не должно быть больше 92 рабочих дней. Количество рабочих дней между датами инкассации наличных в банк, не должно превысить семи.

В случае, когда организация не делала расчет лимита остатка наличности в кассе, такой лимит считается по умолчанию равным нулю.

Любое количество наличности в кассе будет при этом считаться сверхлимитным объемом.

Сверхлимитное хранение наличных денег допускается только для средств на выплату зарплаты сотрудникам. Срок нахождения этих денег в кассе не должен превысить с момента поступления трех рабочих дней

Ответственными за соблюдение кассовой дисциплины на предприятии являются руководитель, главный бухгалтер и кассир. Контрольная функция в части соблюдения организацией кассовой дисциплины вменена обслуживающим банкам, которых ЦБ обязывает не реже одного раза в два года производить соответствующую проверку

Бухгалтерский учет денежной наличности осуществляется на активном синтетическом счете 50, а документов, приравненных к ней, на синтетическом счете 56. По дебету счетов учитывается поступление, а по кредиту выплаты наличных денег и выдача денежных документов. К счету могут открываться субсчета, например, отдельный субсчет для денежных документов[9].

Если организация в своей деятельности ведет прием и выдачу наличных денежных средств на отдельных участках, могут быть открыты субсчета операционных касс и субсчет «главная касса» (или «касса организации»). Такое ведение учета рекомендуется потому, что это позволяет детальнее контролировать движение денежных средств по участкам ответственности.

Если организация имеет право на ведение наличных расчетов в иностранной валюте, к счету 50 открывается специальные субсчета по видам валют, на которых ведется их обособленный учет. Отражение операций в валюте других государств в бухгалтерском учете ведется в рублевом выражении по официальному валютному курсу на момент совершения операции.

Упрощенно бухучет работы с наличностью выглядит следующим образом

- Сопровождение операций поступления и выбытия первичными документами;

- Регистрация первичных документов в соответствующих журналах;

- Составление проводок при обработке первичных документов;

- Перенос данных первичных документов в кассовую книгу;

- Заполнение на основании кассовой книги учетных регистров.

Помимо этого, в целях контроля хранения и движения наличных денег в организации может проводиться инвентаризация кассы.

Основанием для проведения внеплановой внезапной инвентаризации кассы может служить распоряжение руководителя организации. В обязательном порядке инвентаризации проводятся при смене кассиров и проведении плановых ежегодных инвентаризаций балансовых активов предприятия. В последнем случае инвентаризация кассы является первой инвентаризационной процедурой, проводимой комиссией.

Непосредственно перед началом инвентаризации комиссия принимает в бухгалтерии последние на текущий момент документы первичного кассового учета. С материально ответственных лиц получают расписки о полноте передачи первичных документов в бухгалтерию и оприходовании/списании поступивших/выбывших денежных средств.

Во время инвентаризации кассы прекращаются любые операции с наличностью или денежными документами. В кассе производится полистный пересчет находящейся в ней наличности и перепись денежных документов. Комиссия сверяет данные бухгалтерского учета и фактическую денежную наличность и денежные документы[10].

Выявленные в процессе инвентаризации результаты отражаются в акте. Акт составляется в двух экземплярах, подписываемых комиссией и кассиром, которому вручается один из экземпляров. Если инвентаризация проводится по поводу сдачи-приёмки дел от между кассирами, акт составляется в трех экземплярах, так как каждому из них передаются подписанные экземпляры.

Итак, кассовыми операциями называются операции с наличными денежными средствами, осуществляемые организациями с физическими и юридическими лицами. К денежным средствам относятся денежные средства в кассе и на банковских депозитах до востребования.

Движение средств оформляются расходным или приходным кассовым ордером. Установлены особые требования к кассиру: Доступ к денежному ящику и операциям имеет лицо, назначенное руководителем.

Кассир несет материальную ответственность, определяемую договором. На время отсутствия кассира в связи с отпуском или болезнью остаток кассы и документы передаются другому лицу по приказу предприятия. Наличие на предприятии нескольких кассиров требует назначения старшего работника. Основной документ учета – кассовая книга. Журнал ведется ежедневно, за исключением случаев отсутствия операций. На конец дня выводится остаток, величина которого должна совпадать документально и фактически. Сумма заносится в кассовую книгу и удостоверяется подписью кассира.

ГЛАВА 2. БУХГАЛТЕРСКИЙ УЧЕТ КАССОВЫХ ОПЕРАЦИЙ НА ПРИМЕРЕ ООО «ЕВРОСЕТЬ –РИТЕЙЛ» Г. ТОЛЬЯТТИ

2.1 Организационно-экономическая характеристика организации

Общество с ограниченной ответственностью «Евросеть-Ритейл» в дальнейшем именуемое «общество», создано в соответствии с Гражданским Кодексом РФ, Федеральным законом РФ «Об обществах с ограниченной ответственностью» и иными законодательными актами РФ.

Общество является юридическим лицом, действует на основании устава и законодательства Российской Федерации, имеет расчетный счет и другие счета в учреждениях банков, в том числе и валютный.

Общество создано без ограничения срока его деятельности.

Основной целью создания и деятельности общества является получение прибыли путем привлечения и эффективного использования в его деятельности материальных и финансовых ресурсов.

Прибыль, остающаяся в ООО «Евросеть-Ритейл» после уплаты налогов и иных платежей в бюджет и центральные фонды, поступает в полное распоряжение и используется обществом самостоятельно.

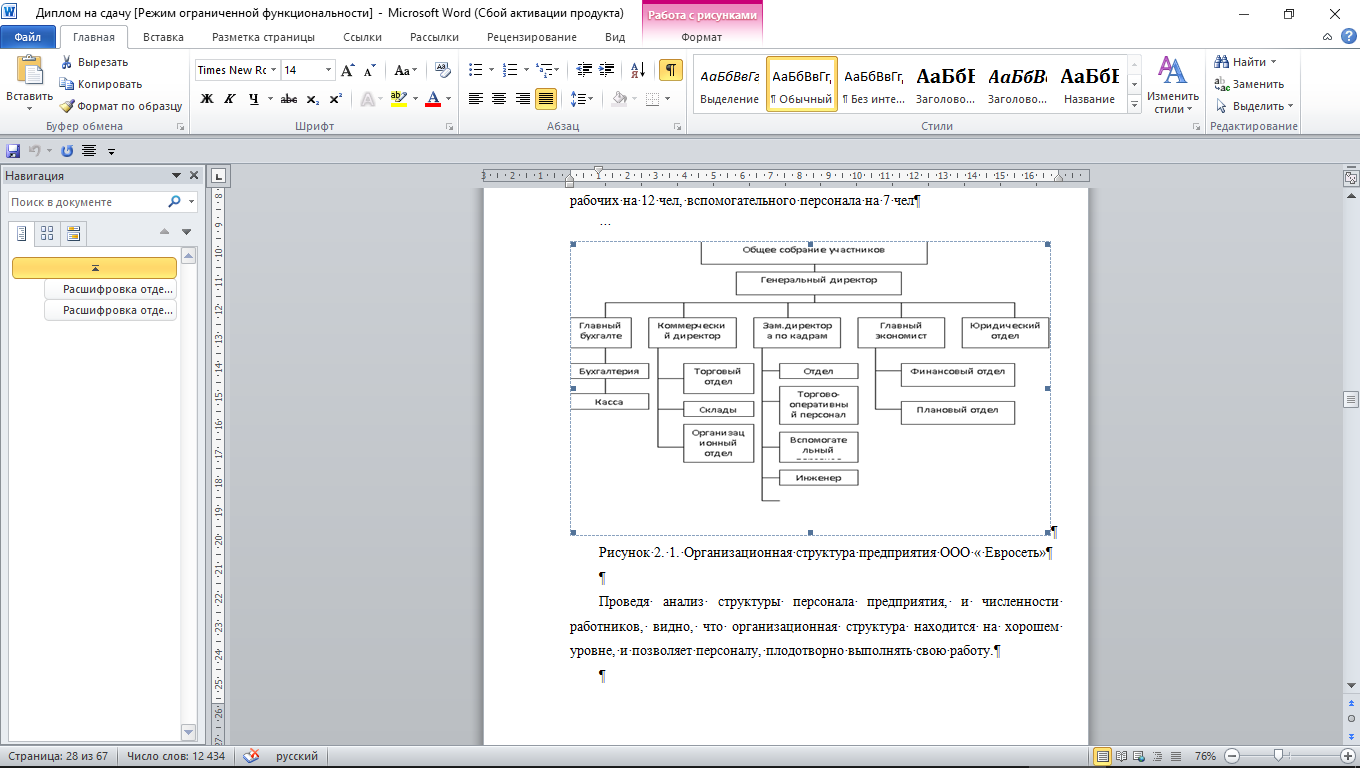

Организационная структура компании является линейно-функциональной, на структуру штата предприятия оказывают влияние такие факторы как: численность сотрудников, количество подчиненных на одного руководителя, объём товарооборота, специализация, количество торговых точек.

Структуру штата Южного филиала «ООО "Евросеть-Ритейл» схематически представлена на рисунке 2.

Анализ основных финансовых показателей представлен в таблице 3, и основывается на данных, представленных в Балансе и отчете о финансовых результатах (Приложение 1).

Рисунок 2 – Структура организации ООО «Евросеть-Ритейл»

Таблица 3

Основные финансово-экономические показатели ООО «Евросеть-Ритейл»

|

Показатели |

Годы |

Изменение, тыс. руб. |

Темп роста, % |

||||

|

2016 |

2017 |

2018 |

2017/- 2016 |

2018/ 2017 |

2017/ 2016 |

2018/ 2017 |

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

Выручка от продаж, тыс. руб. |

732135 |

859348 |

1229473 |

127213 |

370125 |

117,41 |

143,07 |

|

Себестоимость проданных товаров, работ, услуг, тыс. руб. |

(714485) |

(822372) |

(1191542) |

107887 |

369170 |

115,01 |

144,90 |

|

Валовая прибыль, тыс. руб. |

17650 |

36976 |

37931 |

19326 |

955 |

209,50 |

102,61 |

|

Коммерческие расходы, тыс. руб. |

(7134) |

(10583) |

(11371) |

3449 |

788 |

148,34 |

107,44 |

|

Управленческие расходы, тыс. руб. |

- |

- |

- |

- |

- |

- |

- |

|

Прибыль от продаж, тыс. руб. |

10516 |

26393 |

26560 |

15877 |

167 |

251,00 |

100,63 |

|

Проценты к получению, тыс. руб. |

- |

- |

- |

- |

- |

- |

|

|

Проценты к уплате, |

(17003) |

(39088) |

(44211) |

22085 |

5123 |

229 |

131,10 |

|

Прочие доходы, тыс. р |

18444 |

22904 |

36505 |

4460 |

13601 |

124,18 |

159,38 |

|

Прочие расходы, тыс.руб. |

(6906) |

(6646) |

(14410) |

-260 |

7764 |

96,23 |

216,82 |

|

Прибыль (убыток) до налогообложения, тыс. руб. |

5560 |

3563 |

4444 |

3007 |

881 |

640,08 |

124,72 |

|

Чистая прибыль, тыс. руб. |

3042 |

2432 |

2830 |

-610 |

398 |

79,9 |

116 |

Анализируя данные таблицы 3 следует отметить, что произошло увеличение выручки от продаж на 370125 тыс. руб., (или на 143,07%) в 2018 г. по сравнению с 2017г. С ростом выручки в течение 2016-2018гг. выросла и себестоимость проданных товаров, работ, услуг. В 2017г. себестоимость составила 822372 тыс. руб., (115,01%) по сравнению с 2016г., а в 2018 г. тыс. 1191542 руб., (144,90%) по сравнению с 2017г., т.е. можно отметить положительный эффект работы в организации.

В то же время мы видим, что темп роста себестоимости в 2018 году превысил темп роста выручки, это говорит о не положительном влиянии фактора.

2.2 Организация учета кассовых операций в организации

Бухгалтерский и налоговый учет на предприятии ведет главный бухгалтер.

Главный бухгалтер несет ответственность за формирование учетной политики, ведение бухгалтерского учета, своевременное представление полной и достоверной бухгалтерской отчетности. Обеспечивает соответствие совершаемых хозяйственных операций законодательству РФ, контроль за движением имущества и выполнением обязательств.

Требования главного бухгалтера по документальному оформлению хозяйственных операций и представлению в бухгалтерию необходимых документов и сведений обязательны для всех работников организации. Без подписи главного бухгалтера денежные и расчетные документы, финансовые и кредитные обязательства считаются недействительными и не принимаются к исполнению.

Бухгалтер – учетчик ведет работы по различным видам оперативного учета (объема готовой продукции, расхода сырья, материалов, топлива, энергии, потребляемых в производстве).

Производит соответствующие записи в первичных документах (нарядах, материальных и приходных ордерах, требованиях, накладных и др.) по видам учета, в журналах или на карточках, подсчитывает итоги и составляет установленную отчетность, ведомости и сводки. Производит ежемесячное начисление заработной платы сотрудникам.

Диспетчер – кассир ежедневно ведет кассовую книгу и оформляет первичные кассовые документы в соответствии с порядком ведения кассовых операций в РФ. Бухгалтерский учет организации осуществляется на основании учетной политики. Положение об учётной политике ООО «Аутсорсинг» разработано в соответствии с:

-

- ФЗ «О бухгалтерском учете» № 402-ФЗ[11];

- Положением по ведению бухгалтерского учета и отчетности в РФ, утвержденным Приказом Минфина РФ от 29.07.98 №34н (в ред. Приказа Минфина РФ от 24.03.2000 г. №31н)[12];

- планом счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий и Инструкции по его применению, утвержденного приказом Минфина РФ от 31.10.2000 №94н, на основе натуральных измерителей в обобщенном денежном выражении путем сплошного, непрерывного, документального и взаимосвязанного их отражения[13].

Приходный кассовый ордер подписывается главным бухгалтером и кассиром. Расходный кассовый ордер подписывается руководителем, а также главным бухгалтером и кассиром.

Ежедневно в конце рабочего дня диспетчер – кассир подсчитывает итоги операций за день, выводит остаток денег в кассе на следующее число и передает в бухгалтерию в качестве отчета диспетчера – кассира второй отрывной лист (копию записей в кассовой книге за день) с приходными и расходными кассовыми документами под расписку в кассовой книге.

Если в течение рабочего дня кассовые операции не проводились и записи в кассовую книгу не осуществлялись, остатком наличных денег на конец рабочего дня считается сумма остатка наличных денег, выведенная в последний из предшествующих рабочий день, в течение которого проводились кассовые операции.

Выдача денег из кассы, не подтвержденная распиской получателя в расходном кассовом ордере или другом заменяющем его документе, в оправдание остатка наличных денег в кассе не принимается. Эта сумма считается недостачей и взыскивается с кассира. Наличные деньги, не подтвержденные приходными кассовыми ордерами, считаются излишком кассы и зачисляются в доход предприятия. Оформленный отчет диспетчера – кассира проверяется главным бухгалтером.

После проверки кассового отчета в специальной его графе проставляют номера корреспондирующих счетов. Кассовые документы, кассовая книга, оформляются на бумажном носителе. Информация, содержащаяся в принятых первичных документах, в регистрах мемориально-ордерной форме учета накапливается и разносится в журналах учета.

Весь выше перечисленный процесс представляет собой кассовый документооборот.

Для учета наличия и движения денежных средств использовался активный счет 50 «Касса». Сальдо счета указывает на наличие суммы свободных денег организации на начало месяца; оборот по дебету - поступившие наличными в кассу, а по кредиту - суммы, выданные наличными. К операциям проводимых в кассе организации: получение наличных денежных средств с расчетных счетов, сдача излишка кассы на расчетные счета, выдача заработной платы, пособий, денежных средств под отчет, получение наличными за реализованную продукцию, работы, услуги и т.п.

Аналитический учет

По дебету счета 50 «Касса» отражается поступление денежных средств и денежных документов в кассу организации по приходным кассовым ордерам формы по ОКУД 0310001:

- Расчеты с покупателями и заказчиками - основная касса ПКО – Дт 50 Кт 62;

- Расчеты с дебиторами и кредиторами - Дт 50 Кт 76;

- Возврат подотчета ПКО – Дт 50 Кт 71;

По кредиту счет 50 «Касса» происходит выдача денежных средств.

Более подробно рассмотрим поступление денежных средств в кассу. Наличные деньги принимаются кассиром таким образом, чтобы вноситель наличных денег мог наблюдать за действиями кассира. Выдача в организации осуществляется по расходным кассовым ордерам формы по ОКУД 0310002:

- Выдача наличных денег под отчет на административно – хозяйственные расходы – Дт 71 Кт 50;

- Выдача наличных денег для выплат заработной платы, других выплат. Если заработная платы из кассы выдаёт по ведомости, то на гл. бухгалтера общей суммой выписывается расходно-кассовый ордер и к нему прикрепляется платёжная ведомость – Дт 70 Кт 50;

- Сдача наличных в банк – Дт 51 Кт 50;

- Выдача денежных средств под отчет – Дт 71Кт 50;

Продолжительность срока выдачи наличных денег по выплатам заработной платы, и другим выплатам не может превышать 5 рабочих дней (включая день получения наличных денег с банковского счета на указанные выплаты).

На фактически выданные суммы наличных денег по платежной ведомости оформляется расходный кассовый ордер на имя главного бухгалтера, номер и дату которого диспетчер – кассир проставляет на последней странице платежной ведомости.

- главное полученную наличность сверх установленного лимита организация сдаёт в кассу банка. Приказом организации определен лимит остатка кассы.

Синтетический учёт.

В организации счет 50 по дебету корреспондирует с кредитом счетов:

51 «Расчетный счет» – на суммы, полученные из учреждений банка на различные цели;

99 «Прибыли и убытки» – на излишки денег в кассе, выявленные инвентаризацией;

71 «Расчеты с подотчетными лицами» – на возвращенные ими в кассу остатки неиспользованных авансов;

76 «Расчеты с разными дебиторами и кредиторами» – возмещение арендодателями сумм на оплату электроэнергии,

62 «Расчеты с покупателями и заказчиками» - услуги организациям и индивидуальным предпринимателям за наличный расчет, услуги по дополнительной деятельности населению,

57 «Переводы в пути» - продажа билетов в кассе автовокзала,

90 «Продажи» - реализация билетов водителями.

Счёт 50 по кредиту корреспондирует с дебетом счетов:

51 «Расчетный счет» – на внесенные в банк наличные деньги;

70 «Расчеты с персоналом по оплате труда» – на выданную наличными зарплату, премии;

71 «Расчеты с подотчетными лицами» – на выданные авансы в подотчет;

76 «Расчеты с разными дебиторами и кредиторами» – на выплаты наличными по исполнительным листам, депонентских сумм.

На основании отчетов кассира ежемесячно составляется ведомость учета по счету кассы, которая используется для обобщения операций движения денежных средств по данному счету и формированию бухгалтерских записей в разрезе корреспондирующих счетов и субсчетов.

Ведомость является, таким образом, регистром синтетического и одновременно аналитического учета по счету 50 «Касса»

- основе обработки ведомости лежит порядок отражения кассовых операций на синтетическом счете 50 (активный денежный счет), по дебету которого группируются суммы приходных, а по кредиту – расходных операций. Затем составляется оборотная ведомость по счету 50 по синтетическим счетам (Приложение П) и данные из нее переносятся в Главную книгу.

Ведение кассовых операций оформляется следующими проводками:

- Поступления наличных денег в кассу (Дебет по счёту 50):

- Получены денежные средства с расчётного счёта: Дебет 50 Кредит 51 Отражена выручка за оказанные услуги: Дебет 50.1 Кредит 76 Возврат неиспользованных денежных средств от подотчётного лица:Дебет 50 Кредит 71

- Оприходованы излишки по кассе: Дебет 50 Кредит 91

- Выдача наличных денег из кассы (Кредит по счёту 50):

- Сдача наличных в банк: Дебет 51 Кредит 50

- Выданы в подотчёт денежные средства: Дебет 71 Кредит 50

- Выдана заработная плата, отпускные, дивиденды: Дебет 70 Кредит 50

- Инвентаризация денежных средств в кассе отражаются следующим образом таблица 4.

Таблица 4

Инвентаризация денежных средств

|

Дебет |

Кредит |

Содержание проводки |

||||||||||

|

50-1 |

«Касса |

90-1 «Выручка» |

на |

сумму |

наличных |

денег, |

||||||

|

организации» |

поступивших в кассу организации. |

|||||||||||

|

57-1 |

«Денежные |

50-1 |

«Касса |

на |

сумму |

наличных |

денежных |

|||||

|

средства, |

сданные |

организации» |

средств, сданных инкассатору |

|||||||||

|

инкассатору» |

||||||||||||

|

51 |

-1 |

«Расчетный |

57-1 |

«Денежные |

на |

сумму |

денежных |

средств, |

||||

|

счет в банке» |

средства, сданные |

зачисленных на расчетный счет |

||||||||||

|

инкассатору» |

||||||||||||

|

94 |

«Недостачи |

и |

50-1 |

«Касса |

на |

сумму |

выявленной |

недостачи |

||||

|

потери |

от |

порчи |

организации» |

денежных средств в кассе при |

||||||||

|

ценностей» |

инвентаризации. |

|||||||||||

|

73-2 «Расчеты |

по |

94 «Недостачи |

и |

на |

сумму |

недостачи |

денежных |

|||||

|

возмещению |

потери |

от порчи |

средств, подлежащей возмещению |

|||||||||

|

материального |

ценностей» |

кассиром. |

||||||||||

|

ущерба» |

||||||||||||

Операции с наличной валютой учитываются с использованием счета 50.1. «Валютная касса», на котором открываются субсчета для обособленного учета движения каждой иностранной валюты

Проанализируем подробно движение денежных средств по счету 50.1 «Касса организации» в таблице 5 на примере движения денежных средств за 1 месяц февраль 2019 г.

Таблица 5

Движение денежных средств в кассе организации

|

Дата |

Содержание операций |

Корр. счета |

Сумма, руб. |

|||||

|

Дт |

Кт |

|||||||

|

1 |

2 |

3 |

4 |

5 |

||||

|

- |

Остаток дебетовый на начало месяца |

- |

- |

36000 |

||||

|

11.02 |

Получено из банка наличными на хоз. расходы и оплату труда |

50 |

51 |

1602205 |

||||

|

12.02 |

Принято от поставщика |

50 |

60 |

1095 |

||||

|

13.02 |

Выплачено |

60 |

50 |

150 |

||||

|

Выплачена заработная плата из кассы |

70 |

50 |

1334582,33 |

|||||

|

17.02 |

Принято от поставщика |

50 |

60 |

1095 |

||||

|

1 |

Принято от покупателя |

50 |

62 |

32564 |

||||

|

Сдано в банк излишки остатка |

51 |

50 |

300982 |

|||||

|

18.02 |

Выдана материальная помощь |

70 |

50 |

1000 |

||||

|

19.02 |

Выдана подотчетная сумма |

71 |

50 |

6580 |

||||

|

20.02 |

Возврат остатка подотчетной суммы |

50 |

71 |

26,15 |

||||

|

21.02 |

Оплата поставщикам |

62 |

50 |

6990 |

||||

|

24.02 |

Получено из банка наличными на хоз. |

50 |

51 |

10274 |

||||

|

25.02 |

Получено от покупателя |

50 |

62 |

15480 |

||||

|

Оплата поставщику |

60 |

50 |

5620 |

|||||

|

Сдано |

в |

банк |

наличными |

51 |

50 |

3270 |

||

|

26.02 |

Получено от покупателя |

50 |

62 |

18312,45 |

||||

|

27.02 |

Получено от покупателя |

50 |

62 |

8564 |

||||

|

1 |

Оплата поставщику |

60 |

50 |

10350 |

||||

|

28.02 |

Оплата за материалы |

60 |

50 |

1900 |

||||

|

Выдано на командировочные расходы |

71 |

50 |

6912 |

|||||

|

- |

Остаток дебетовый на конец месяца |

- |

- |

20805,49 |

||||

Как можно видеть из таблицы 5, наибольшие суммы денежных средств в кассе проводятся по операциям выдачи заработной платы. На втором месте находятся операции по расчетам с покупателями (в основном, с мелкооптовыми, частными предпринимателями) и с поставщиками.

Аналитический учет наличных денежных средств реализован в компьютерной форме учета:

– во-первых, по видам движения денежных средств (наличие справочника-субконто с возможностью самостоятельного заполнения видов движения денежных средств, например, «получено из банка наличными», «оплата поставщику» и т. д.)

– во вторых, в разрезе видов деятельности (главным образом – по текущей деятельности).

Можно сделать вывод, что у компании производит довольно много операций с использованием наличного расчета, поэтому касса организации достаточно нагружена денежными средствами.

Через кассу, в том числе проводятся расчеты с мелкими поставщиками, покупателям. Наибольший объем движения денежных средств приходится на заработную плату. Операции по оплате труда являются для кассира наиболее трудоемкими и не позволяют осуществлять другие расчеты с контрагентами. В этом отношении работа кассы требует совершенствования.

С целью устранения нарушений в учете денежных средств на предприятия необходимо осуществлять постоянные внеплановые инвентаризации.

Особое внимание необходимо сосредоточить на правильность оформления кассовых документов.

Обратить внимание на качество оформления документов: подлинность подписей получателей, возможные исправления, правильность отнесения операций на корреспондирующие счета, наличия подписи руководителя.

Во время проверки отчета кассира и приложенных к нему документов, сопоставляются номера последних приходных и расходных кассовых ордеров с записями в Журнале регистрации для убеждения в полноте их учета. При обнаружении расхождений в сумме или нумерации ордеров, необходимо выяснить причины их возникновения. Сопоставляя данные по счету “Касса” с кассовой книгой, проверяющий должен осуществлять анализ порядка ведения записей в кассовой книге и законности совершенных операций. Для проверки соблюдения целевого использования денежных средств необходимо сверять данные отчетов кассира, кассовой книги, выписок банка, расходных и приходных кассовых ордеров, а также другие документы отражающие расходование денежных средств.

Следует постоянно проводить проверку соблюдения порядка выдачи предприятиями наличности под отчет (соблюдения требований, установленных сроков представления в бухгалтерии авансовых сумм, целевое их расходование) и соблюдение лимита остатка наличности, сроков и порядка сдачи выручки, своевременности возврата в банк неизрасходованных в срок средств, выданных на оплату труда и другие выплаты.

ЗАКЛЮЧЕНИЕ

Проведенное исследование позволяет сделать следующие выводы, полученные при решении основных задач исследования.

Процесс бухгалтерского учета денежных и кассовых операций, как правило, состоит из следующих этапов:

- составление первичных учетных документов, отражающих осуществленные кассовые операции (приход или расход наличных денежных средств);

- составление платежных поручений, отражающих осуществленные операции на расчетных счетах;

- регистрация первичных учетных документов в журнале регистрации приходных и расходных кассовых документов, выписки с расчетного счета

- систематизация и обработка первичных учетных документов и составление бухгалтерских проводок;

- отражение в хронологическом порядке в кассовой книге осуществленных кассовых операций, подтвержденных первичными учетными документами;

Наконец, учетный процесс предусматривает проведение инвентаризации денежных средств путем сопоставления данных бухгалтерского учета с фактическим остатком наличных денежных средств в кассе и на расчетных счетах в банке организации.

Можно отметить тот факт, что на сегодня каждое предприятие в процессе своей деятельности используют в расчетах, а так же на хозяйственные и другие нужды, наличные денежные средства.

Правильная организация учета оборота наличных денежных средств, в соответствии с Порядком ведения кассовых операций в Российской Федерации, заключение договора о полной материальной ответственности с кассиром и надлежащим образом оборудованное помещения кассы, позволит сохранить наличность, предотвратить хищения, избежать нарушений и штрафов.

Проверка показала, что к концу 2017 года не существенно ухудшилась финансовая дисциплина данного предприятия.

Значительный рост кредиторской задолженности, необеспеченной соответствующим размером дебиторской задолженности характеризует предприятие отрицательно.

Отсутствие четкого и грамотного планирования запасов, остатков готовой продукции и как следствие, движения денежных средств привело к тому, что приобретение основных средств было осуществлено за счет увеличения кредиторской задолженности на конец года по сравнению с его началом. Объективными причинами такой финансовой политики можно считать отсутствие информации для планирования.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

Нормативные источники

- Федеральный закон от 06.12.2011 N 402-ФЗ (ред. от 26.07.2019) "О бухгалтерском учете"

- Положение Банка России от 29.01.2018 N 630-П "О порядке ведения кассовых операций и правилах хранения, перевозки и инкассации банкнот и монеты Банка России в кредитных организациях на территории Российской Федерации" (Зарегистрировано в Минюсте России 18.06.2018 N 51359)

- Федеральный закон от 03.06.2009 N 103-ФЗ (ред. от 18.04.2018) "О деятельности по приему платежей физических лиц, осуществляемой платежными агентами".

- Федеральный закон от 22.05.2003 N 54-ФЗ (ред. от 26.07.2019) "О применении контрольно-кассовой техники при осуществлении расчетов в Российской Федерации".

- "Кодекс Российской Федерации об административных правонарушениях" от 30.12.2001 N 195-ФЗ (ред. от 02.08.2019) (с изм. и доп., вступ. в силу с 01.09.2019)

- Приказ Минфина РФ от 31.10.2000 N 94н (ред. от 08.11.2010) "Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению"

Учебники и учебные пособия

- Антонов Д.Н. Первичные документы: то и как готовить к проверке//ж. Бухгалтерский учет. 2015.N 9.С.89.

- Бабаев Ю.Л., Мельникова Л.Л. Бухгалтерский учет: Учебник / Ю.Л. Бабаев, Л.Л. Мельникова. - М.: Издательство: «Проспект», 2015. 424 с.

- Белокуренко Н.С. бухгалтерский учет денежных документов // Электронный научный журнал, 2018. № 3 (3). С. 274-277.

- Бугарь О.А. Учет денежных средств и анализ платежеспособности предприятия // Вектор науки Тольяттинского государственного университета. Серия: Экономика и управление, 2015. № 2 (21). С. 15-18.

- Бурчакова М.Л. Становление системы социальной корпоративной отчетности: международный опыт и Россия // Экономический анализ: теория и практика. 2019. N 8. С. 12 - 19.

- Бухгалтерский учет: Учебник для вузов / Под ред. проф. Ю.А. Бабаева. М., 2016. 476 с.

- Бычков А.И. Юридическая сила первичных документов бухгалтерского учёта//ж. Бухгалтерский учет.2015.N 11.С.99.

- Васильчук О. И. Процедуры аудита деятельности предприятий малого и среднего бизнеса, направленные на обеспечение экономической безопасности // Инновационное развитие экономики. 2014. № 3. С. 17–26

- Вахитова З.Т. Бухгалтерская отчетность как информационная база для финансового анализа//Экономика и управление: анализ тенденций и перспектив развития. 2013. №8. С. 171-174.

- Вахитова З.Т. Некоторые аспекты финансовой устойчивости сельско-хозяйственных предприятий//Экономика и управление: анализ тенденций и перспектив развития. 2018. №10. С. 162-165.

- Вахитова З.Т., Большакова Н. В. Вопросы учёта денежных средств//Проблемы формирования единого пространства экономического и социального развития стран СНГ (СНГ-2015) Материалы ежегодной Международной научно-практической конференции. Ответственные редакторы: О. М. Барбаков, Ю. А. Зобнин, 2015. С. 94-99.

- Вахитова З.Т., Большакова Н.Г. Применение методов финансовой математики в страховании//Математические методы и модели в управлении, экономике и социологии. Сборник научных трудов. Ответственные редакторы О.М. Барбаков, Ю.А. Зобнин. Тюмень, 2014. С. 42-46.

- 24 Веденина Е. Л. Несвоевременная сдача в банк наличных денег//ж. Бухгалтерский учет.2018N 11.С.89.

- 25 Владимирова Т.М. Особеннсти аудита отчета о движении денежных средств // Учет и статистика, 2019. № 15. С. 89-93.

- 26 Гетьман В.Г. О концептуальных основах и структуре международного стандарта по интегрированной отчетности // Учет. Анализ. Аудит. 2014. N 1. С. 74 - 85.

- Голивец Е.А. Анализ и учёт денежных средств и расчетов // Актуальные проблемы социально-гуманитарных знаний Сборник статей. Отв. редактор Мысенко Г.В.. Москва, 2015. С. 232-234.

Бухгалтерская отчетность организации

Бухгалтерский баланс

|

на |

31 декабря |

20 |

18 |

г. |

Коды |

||||||||||

|

Форма по ОКУД |

0710001 |

||||||||||||||

|

Дата (число, месяц, год) |

01 |

03 |

2019 |

||||||||||||

|

Организация |

ООО «Евросеть-Ритейл» |

по ОКПО |

78961775 |

||||||||||||

|

Идентификационный номер налогоплательщика |

ИНН |

7714848737/771401001 |

|||||||||||||

|

Вид экономической |

Розничная торговля оборудованием электросвязи |

по |

52.48.15 |

||||||||||||

|

Организационно-правовая форма/форма собственности |

Общество с ограниченной ответственностью |

||||||||||||||

|

частная |

по ОКОПФ/ОКФС |

65 |

16 |

||||||||||||

|

Единица измерения: тыс. руб. (млн. руб.) |

по ОКЕИ |

384 (385) |

|||||||||||||

Местонахождение (адрес) 643,125040, Моска, Нижняя, д14, стр1

|

На |

31 декабря |

На 31 декабря |

На 31 декабря |

|||||||||

|

Пояснения 1 |

Наименование показателя 2 |

20 |

18 |

г.3 |

20 |

17 |

г.4 |

20 |

16 |

г.5 |

||

|

АКТИВ |

||||||||||||

|

I. ВНЕОБОРОТНЫЕ АКТИВЫ |

||||||||||||

|

Нематериальные активы |

||||||||||||

|

Результаты исследований и разработок |

||||||||||||

|

Нематериальные поисковые активы |

||||||||||||

|

Материальные поисковые активы |

||||||||||||

|

Основные средства |

190014 |

164040 |

135134 |

|||||||||

|

Доходные вложения в материальные ценности |

||||||||||||

|

Финансовые вложения |

20 |

20 |

20 |

|||||||||

|

Отложенные налоговые активы |

922 |

922 |

1292 |

|||||||||

|

Прочие внеоборотные активы |

5438 |

4997 |

124 |

|||||||||

|

Итого по разделу I |

196394 |

169979 |

136570 |

|||||||||

|

II. ОБОРОТНЫЕ АКТИВЫ |

||||||||||||

|

Запасы |

182966 |

158357 |

118993 |

|||||||||

|

Налог на добавленную стоимость по приобретенным ценностям |

||||||||||||

|

Дебиторская задолженность |

109203 |

94515 |

50918 |

|||||||||

|

Финансовые вложения (за исключением денежных эквивалентов) |

||||||||||||

Продолжение приложения 1

|

На |

декабря |

На 31 декабря |

На 31 декабря |

|||||||||||||||

|

Пояснения 1 |

Наименование показателя 2 |

20 |

18 |

г.3 |

20 |

17 |

г.4 |

20 |

16 |

г.5 |

||||||||

|

Денежные средства и денежные эквиваленты |

8731 |

7556 |

5443 |

|||||||||||||||

|

Прочие оборотные активы |

||||||||||||||||||

|

Итого по разделу II |

300899 |

260428 |

175354 |

|||||||||||||||

|

БАЛАНС |

497293 |

430407 |

311924 |

|||||||||||||||

|

ПАССИВ |

||||||||||||||||||

|

III. КАПИТАЛ И РЕЗЕРВЫ 6 |

||||||||||||||||||

|

Уставный капитал (складочный капитал, уставный фонд, вклады товарищей) |

69 |

69 |

69 |

|||||||||||||||

|

Собственные акции, выкупленные у акционеров |

( |

)7 |

( |

) |

( |

) |

||||||||||||

|

Переоценка внеоборотных активов |

||||||||||||||||||

|

Добавочный капитал (без переоценки) |

16704 |

16704 |

16704 |

|||||||||||||||

|

Резервный капитал |

175 |

175 |

175 |

|||||||||||||||

|

Нераспределенная прибыль (непокрытый убыток) |

6274 |

3151 |

5583 |

|||||||||||||||

|

Итого по разделу III |

23222 |

20099 |

22531 |

|||||||||||||||

|

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

||||||||||||||||||

|

Заемные средства |

160016 |

138494 |

101120 |

|||||||||||||||

|

Отложенные налоговые обязательства |

4237 |

3667 |

2941 |

|||||||||||||||

|

Оценочные обязательства |

||||||||||||||||||

|

Прочие обязательства |

||||||||||||||||||

|

Итого по разделу IV |

164253 |

142161 |

104061 |

|||||||||||||||

|

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

||||||||||||||||||

|

Заемные средства |

210659 |

180000 |

102095 |

|||||||||||||||

|

Кредиторская задолженность |

99051 |

85714 |

85561 |

|||||||||||||||

|

Доходы будущих периодов |

||||||||||||||||||

|

Оценочные обязательства |

||||||||||||||||||

|

Прочие обязательства |

108 |

108 |

1 |

|||||||||||||||

|

Итого по разделу V |

309818 |

265822 |

187657 |

|||||||||||||||

|

БАЛАНС |

497293 |

430407 |

311924 |

|||||||||||||||

-

Указание Банка России от 11.03.2016 N 3210-У (ред. от 19.06.2019) "О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства" (Зарегистрировано в Минюсте России 23.05.2016 N 32404) ↑

-

Антонов Д.Н. Первичные документы: то и как готовить к проверке//ж. Бухгалтерский учет. 2015.N 9.С.89 ↑

-

Там же. ↑

-

Гетьман В.Г. О концептуальных основах и структуре международного стандарта по интегрированной отчетности // Учет. Анализ. Аудит. 2014. N 1. С. 74 - 85 ↑

-

Бухгалтерский учет: Учебник для вузов / Под ред. проф. Ю.А. Бабаева. М., 2016. 476 с ↑

-

Белокуренко Н.С. бухгалтерский учет денежных документов // Электронный научный журнал, 2018. № 3 (3). С. 274-277 ↑

-

Вахитова З.Т. Бухгалтерская отчетность как информационная база для финансового анализа//Экономика и управление: анализ тенденций и перспектив развития. 2013. №8. С. 171-174 ↑

-

Федеральный закон от 22.05.2003 N 54-ФЗ (ред. от 26.07.2019) "О применении контрольно-кассовой техники при осуществлении расчетов в Российской Федерации" ↑

-

Бугарь О.А. Учет денежных средств и анализ платежеспособности предприятия // Вектор науки Тольяттинского государственного университета. Серия: Экономика и управление, 2015. № 2 (21). С. 15-18 ↑

-

Вахитова З.Т. Бухгалтерская отчетность как информационная база для финансового анализа//Экономика и управление: анализ тенденций и перспектив развития. 2013. №8. С. 171-174 ↑

-

Федеральный закон от 06.12.2011 N 402-ФЗ (ред. от 26.07.2019) "О бухгалтерском учете" ↑

-

Приказ Минфина России от 29.07.1998 N 34н (ред. от 11.04.2018) "Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации" (Зарегистрировано в Минюсте России 27.08.1998 N 1598) ↑

-

Приказ Минфина РФ от 31.10.2000 N 94н (ред. от 08.11.2010) "Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению" ↑

- Планирование производственной программы предприятий потребительской кооперации(Сущность, структура и показатели производственной программы предприятия)

- Анализ и разработка предложений по совершенствованию финансово-хозяйственной деятельности коммерческого банка (на примере…) ( ТЕОРЕТИЧЕСКИЕ ОСНОВЫ АНАЛИЗА ФИНАНСОВОГО СОСТОЯНИЯ КОММЕРЧЕСКОГО БАНКА )

- Формирование и использование финансовых ресурсов коммерческих организаций ( Сущность, цели и задачи финансовой деятельности организации )

- Субъекты коммерческой деятельности в сфере потребительского рынка(Теоретические аспекты коммерческой деятельности на потребительском рынке)

- Налоги с физических лиц и их экономическое значение ( Экономическая сущность налога, роль и значение в формировании бюджета )

- Роль мотивации в поведении организации (Понятие мотивации трудовой деятельности персонала в организации, теоретические основы мотивации).

- Заключение договора (Содержание договора и порядок его заключения)

- Коммерческая информация и ее защита ( Основные понятия и виды коммерческой информации и ее защиты )

- Анализ структуры торгового ассортимента (на примере торгового предприятия) ( Принципы ассортиментной политики торгового предприятия )

- Общие особенности кадровой стратегии организаций бюджетной сферы (Теоретические аспекты системы управление персоналом)

- Теоретические основы разработки конкурентной стратегии предприятия

- Банковские риски и основы управления ими на примере ПАО «СБЕРБАНК РОССИИ