овременный банковский маркетинг: методы и тенденции развития

Содержание:

Введение

История показывает, что маркетинг, как комплексная и целенаправленная деятельность успешно обеспечивает решение конкретных задач, наиболее рациональным способом, что плодотворно влияет на деятельность банков. Почему так происходит? Одним из важнейших этапов деятельности какого-либо предприятия, действующего в условиях рынка, является реализация товаров и услуг в достаточном объеме и деятельность банков, в данном аспекте, не исключение. Одна из основных целей банка - это привлечение новых клиентов, расширения области сбыта своих услуг, завоевание рынка, и, как итог работы, увеличение прибыли. Для достижения этой цели используются инструменты банковского маркетинга.

Содержание и цели маркетинговой деятельности существенно изменились в последние годы из-за влияния усилившейся конкуренции между финансовыми рынками и меняющихся отношений между клиентами и банками. В России развитие маркетинга в сфере банковских услуг всегда протекало в сложных условиях. При сложившейся политической и экономической ситуации государственное финансирование значительно сокращается, начинается процесс активного возникновения коммерческих банков, которые охватывают большое число предприятий, располагающих мощными финансовыми ресурсами, и банкам приходится всё чаще задумываться о маркетинге. То есть необходимость маркетинга заключается в том, что он выступает механизмом поддержания адекватности и конкурентоспособности всей деятельности банков. В современном мире российские банки стали осознавать, что маркетинг также важен не только для того, чтобы выстроить деятельность в соответствии с намеченными планами, но и более детально изучить собственную клиентскую базу.

Цель курсовой работы – рассмотреть методы и тенденции развития банковского маркетинга в современной России.

В соответствии с поставленной целью задачами курсовой работы являются:

- изучить понятие и содержание банковского маркетинга;

- раскрыть особенности банковского маркетинга;

- рассмотреть методы банковского маркетинга;

- исследовать тенденции развития банковского маркетинга ;

- рассмотреть банковский маркетинг в современной России и тенденции его развития.

Объект курсовой работы – банковский маркетинг. Предмет – особенности банковского маркетинга.

Методы, используемы при написании курсовой работы: сравнительный, анализ, синтез, табличный и др.

Для написания курсовой работы использованы труды российских ученых по маркетингу и банковскому делу, учебная, периодическая, статистическая и др. литература.

Курсовая работа состоит из введения, двух глав, заключения, списка использованной литературы.

1 Теоретико-методические аспекты банковского маркетинга

1.1. Понятие и содержание банковского маркетинга

Банковский маркетинг в силу его специфики представляет особую отрасль маркетинга. Это внешняя и внутренняя стратегия, тактика и политика деятельности банка, определяемая конкретным социально-политическим и экономическим положением. Банковский маркетинг является составной частью менеджмента банка и связан в первую очередь со стратегией развития банка[1]. Рассмотрим понятие «банковский маркетинг», выборка наиболее известных на данный момент определений которого приведена в таблице 1.

Таблица 1 - Некоторые характерные определения банковского маркетинга[2]

Содержание

|

№ |

|

|

1. |

«...управленческая деятельность, поиск и использование банком наиболее выгодных рынков банковских продуктов с учетом реальных потребностей клиентуры, применяя основные маркетинговые методы для достижения максимальной прибыли. Банковский маркетинг является целым управленческим процессом» |

|

2. |

«.деятельность на основе взаимосвязи учета потребностей клиентуры и поиска наиболее выгодных рынков сбыта банковских продуктов, т.е. отмечается необходимость согласования запросов потребителей и возможностей банка» |

|

3. |

«.деятельность, направленная на максимизацию доходов акционеров банка посредством развития отношений с доходными (выгодными) клиентами и создание конкурентных преимуществ банка» |

|

4. |

«.система управления банком, которая предполагает учет и изучение процессов, происходящих на рынке капитала как в целом, так и в отдельных его секторах: банковской сфере, кредитной системе, рынке ценных бумаг» |

|

5. |

«...комплексная система организации создания и сбыта банковских продуктов, ориентированная на удовлетворение потребностей конкретных потребителей и получение прибыли на основе изучения и прогнозирования рынка» |

|

«.комплексная система производства и сбыта банковских продуктов, которая, базируясь на основе изучения рынка, ориентирована на удовлетворение потребностей каждого конкретного клиента банка и получение прибыли.». |

|

|

6. |

«.система мер, направленных на получение выгоды и развитие банка, включающая изучение рынка, анализ потребностей клиентуры, прогнозирование результатов, разработку тактики, стратегии и в итоге сбыт финансово - кредитных услуг» |

|

7. |

«.изучение рынка кредитных ресурсов, анализ финансового состояния клиентов и прогнозирование на этой базе возможностей привлечения вкладов в банки, изменений в деятельности банка» |

|

8. |

«.широкое понятие, охватывающее оценку качества клиентского обслуживания, создание специальных отраслевых предложений, разработку новых банковских продуктов, конкурентную разведку, управление банковской рекламой и многое другое» |

|

9. |

«.специфическая форма организации финансового маркетинга» |

Анализируя приведенные формулировки банковского маркетинга, видим, что одна часть четко укладывается в управленческую концепцию маркетинга (пп.1, 4), а другая часть имеет только общее направление на максимизацию доходов (п.3), на получение выгоды (п.7), на учет потребностей клиентуры и поиск наиболее выгодных рынков сбыта банковских продуктов (п.2).

Ряд определений в этой таблице исходит из представления о комплексной системе организации производства и сбыта банковских продуктов (пп.5, 6). Некоторые формулировки в основном ограничиваются изучением рынка кредитных ресурсов и прогнозированием (п.8). В противоположность им есть определения, имеющие слишком широкое толкование (пп. 9, 10), которое применимо и к иным сферам деятельности[3].

Из различных точек зрения на сущность банковского маркетинга в приведенных формулировках, тем не менее, в эксплицитной форме просвечивается базовая концепция маркетинга, согласно которой маркетинговая деятельность воспринимается не только как средство увеличения прибыли. Внимание также концентрируется на определении реальных потребностей клиентуры, на лучшем решении проблем целевой аудитории, которая случайно или под воздействием маркетинговых усилий выбрала для этого конкретный банк.

Одной из важнейших целей маркетинга в управлении финансово кредитными организациями является создание прибыли, которая впоследствии будет являться источником как для инвестиций, так и для вознаграждения менеджеров, служащих, акционеров.

Концепция маркетинга в сфере банковских услуг - это целевая стратегия банка, ориентированная на конечного потребителя. Формируется эта концепция на основе анализа всех показателей, влияющих на финансово-кредитную систему в целом и банка в частности[4]. На основе этой концепции формируются предложения по оптимизации деятельности банка и на внутренней и на внешней арене. Рассмотрим концепции банковского маркетинга, которые представлены в таблице 2[5].

Таблица 2 - Концепции банковского маркетинга

|

Вид концепции применительно к банковской сфере |

Суть концепции |

|

Концепция производства или создания услуг |

Совершенствование технологии банковских услуг, снижение их себестоимости, что делает банк в ценовом отношении более конкурентоспособным на финансовом рынке. |

|

Концепция совершенствования банковского продукта |

Повышение качества услуг при учете максимально полного удовлетворения имеющихся потребностей клиентов. В данном случае, под качеством понимаются: содержание самой услуги, срок её исполнения, учет требований, предъявляемых клиентом. |

|

Концепция интенсификации и коммерческих усилий |

Сосредоточение деятельности банка на стимулирование сбыта при помощи рекламы банковского продукта, применение различных методов при составлении прейскуранта цен на банковские услуги, выбора наилучших форм банковской организации |

|

Концепция маркетинга целевого рынка |

Централизация деятельности банка в одном строго определенном рыночном сегменте, подробное изучение потребностей клиентов именно этого целевого рынка, реализация дифференциации на этой основе предлагаемых видов услуг, обеспечение их рентабельности, укрепление и усиление своих собственных позиций на конкретном сегменте с позиции эффективности и уровня качества всех видов услуг, рыночной доли |

|

Концепция социально этического маркетинга |

Удовлетворение возникающих потребностей клиентов целевых банковских рынков при параллельном учете интересов общества в целом, т.е. кредитование программ, имеющих важное социальное значение, совершенствование благотворительной деятельности, максимальная защита интересов вкладчиков и мелких держателей акций. |

Изучение рынка банковских услуг оказывает весомую поддержку для качественного и удачного применения инструментария сбыта.

Сбор необходимой информации проводится из максимально различных источников: статистические данные, индивидуальные данные клиентов - юридических и физических лиц, информация из СМИ, различных интернет-площадок, деловые отчеты и рекламные материалы конкурентов рынка.

Анализ рынка представляет собой исследование текущей ситуации на рынке с последующей оценкой перспективности возможности сбыта продукции именно в данный период[6].

Наблюдение за рынком представляет собой систематическое отслеживание ситуации на рынке.

Прогнозирование - это выявление конъюнктурных изменений, рыночных тенденций. Оно позволяет определить направление развития рынка, изменение ситуации на нем и, по сути, подготавливает почву для формулирования банковской стратегии. На стадии реализации стратегия приобретает форму конкретных мер банковской политики.

Товарная политика заключается в определении и изменении ассортимента, качества и объема предлагаемых услуг.

Ценовая политика коммерческого банка предполагает установление цен на различные банковские продукты и их изменение в соответствии с изменением рыночной ситуации.

Сбытовая политика банка направлена на доведение товара до конечного потребителя.

Коммуникационная политика - это система средств взаимодействия банка с потенциальными потребителями, направленная на их побуждение приобретать банковские услуги[7].

С точки зрения инструментов рыночной политики, банки использовали маркетинг достаточно давно. Ими разрабатывались продукты (определялись сроки кредитования, размеры сумм кредитов, условия предоставления и т.д.), устанавливалась цена (процентные ставки, комиссионные выплаты), налаживалась система сбыта (банки-партнеры, сеть филиалов), организовывалась реализация (в основном с помощью личных продаж). Однако, в первую очередь все вышеуказанные действия были подчинены безусловному стремлению любого банка к получению максимальной прибыли, отодвигая на второй план при этом потребности клиентов.

В конечно итоге рост материального благосостояния населения в 6070-е годы ХХ века, а также обострение конкуренции, в свою очередь, поспособствовали преобразованию банковских рынков сбыта из рынков продавца в рынки покупателя. Данное обстоятельство привело к переориентации финансово-банковских институтов на потребности клиентов (маркетинговая философия). В свою очередь, это и привело к появлению маркетингового управления. Прогрессивные руководители банков уже не могли больше принимать качественные управленческие решения, руководствуясь только лишь своим личным опытом и интуицией - возникла явная необходимость опираться при этом на прочную научную и плановую основу. Соответственно сама банковская организация стала претерпевать серьезные фундаментальные структурные преобразования[8].

Резюмируя вышесказанное, банковский маркетинг следует считать рыночной концепцией управления бизнес-процессами банка, а точнее комплексной системой организации его деятельности. В ее основе должны лежать универсальные маркетинговые принципы, методы и подходы, но дифференцированные и скорректированные особенностями банковской деятельности и поведения потребителей банковских продуктов и услуг.

Также можно сказать, что универсальной формулы, обеспечивающей долгосрочные интересы банка и его клиентуры на основе инструментов банковского маркетинга, по всей вероятности, не существует. Конкретные формы, приемы и методы маркетинговой деятельности на разных рынках и сегментах банковских продуктов и услуг могут различаться. Однако главное в деятельности ориентированного на маркетинг отечественного банка - «..интеграция в единый маркетинговый комплекс всех мероприятий, нацеленных на формирование и развитие достаточного спроса на банковские продукты и услуги, что равносильно интеграции всех разновидностей маркетинговых ресурсов, имеющихся в его распоряжении, и их эффективное использование с учетом особенностей банковских бизнес-процессов и поведения клиентуры, а также ограничительных условий окружающей среды».

1.2. Особенности банковского маркетинга

Особенности банковского маркетинга состоят в специфичности банковской продукции. Банк, как известно, является самостоятельным юридическим лицом, производящим и реализующим банковские услуги и получающие от этого прибыль. Основу банковского маркетинга составляет анализ его рыночных возможностей, конкурентоспособность, которые предполагают проведение маркетинговых исследований с целью определения места на рынке ссудного капитала. Не зря многие ученые, называют маркетинг - стратегией и философией банка, требующей тщательной подготовки, разностороннего анализа и плодотворной работы всех подразделений банка от высших, например, руководителей до низовых звеньев. Как уже говорилось выше, маркетинговый подход работы в банках предполагает первоочередную ориентацию не на продукт, производимый банком, а на реальные потребности, изменяющиеся вкусы и предпочтения потребителей банковских услуг[9].

Как правило, происходит так, руководство банка ставит задачу изучения рынка, на основании которого определяет дальнейшие цели, например, сбор и анализ информации о конкурентах, других видах банковского продукта или услуги, изучение статистики[10]. В другом случае, вопросы маркетинга должны быть разрешены при принятии особо важных для деятельности банка решений, таких как планируемое увеличение уставного капитала, расширение географии деятельности. Далее, начинается обширный процесс подготовки банковских работников, их места работы и способов предоставления этих услуг. Например, выявлено, что при входе в помещение человек обычно двигается справа налево. Логичным решением будет расположить службы по предоставлению новых банковских услуг в левой стороне зала, чтобы клиент уделил им больше внимания и возросла вероятность, что он ими воспользуется. Также можно охарактеризовать и особенность цветовой гаммы банков.

Например, Сбербанк за основу берет оттенки зеленого цвета, ВТБ 24 - оттенки синего, так происходит, потому что учеными доказано, что эти цвета вызывают в мозгу человека приятные ассоциации, эти цвета успокаивают, не вызывают природой заложенные сигналы «опасность», как бы это вызывал красный цвет. Следующий шаг - подготовка плана маркетинга относительно конкретной данной услуги. В план включаются все необходимые данные об истории и специфике этой услуги, о состоянии рынка, о конкурентах, о целях банка в области маркетинга и задачах по реализации изделия, а также о средствах, при помощи которых эти стратегические и тактические задачи будут решаться.

Обычно исследованиями рынка и его прогнозированием в банке, если он достаточно большой, занимался специальный маркетинговый отдел или специальная маркетинговая служба, которая состояла из небольшой группы специалистов[11]. Однако в современной российской практике главным центром, занимающимся маркетингом является коммерческий отдел. Он, на основе проведенного изучения потребителей, составляет сравнительный анализ результатов исследований для дальнейшего анализирования: построения кривой спроса и предложения, позиционирования товара, которые необходимы для будущей стратегии сегментации рынка и ценообразования.

1.3 Методы банковского маркетинга

Важную роль в маркетинге банковской среды имеет её методология. Рассмотрим основные методы, используемые в российских банках.

Таблица 1.3 - Методы банковского маркетинга[12]

|

Метод |

Характеристика |

Инструмент осуществления метода |

|

Метод выявления рынка сбыта |

Чтобы успешно предлагать банковские продукты, необходимо знать в «лицо» каждого потребителя. Ведь каждый вид услуг выгоден и необходим лишь части населения. То есть, всех потребителей банковских услуг можно условно разделить на несколько групп (не стоит забывать, что один человек может одновременно относиться к нескольким группам одновременно) и предлагать, а затем и реализовывать свои услуги, отталкиваясь от конкретных целей потребителя, от их потребности и от выгоды. На это и направлен данный метод. |

Исследователь, находясь непосредственно несколько дней в разных филиалах банка на территории одного города, наблюдает за работой продавцов- консультантов, наблюдать, какие услуги пользуются большим спросом, слушать, что люди говорят о банке, осуществлять замеры и прочее. По итогам наблюдения выносятся выводы, имеющие первоначальную ценность для банка.

При открытии банковского счета проводится беседа и заполняется карта, в которой содержится подобные сведения о клиенте: возраст, уровень образования, паспортные данные и т.д. |

|

На основе полученных данных, банк предлагает предположительно выгодные услуги. Например: молодые люди, студенты, 20-25 лет, лица, впервые нанимающиеся на работу, готовящиеся вступить в брак. Данная группа отличается повышенной мобильной активностью, частые переезды, опасность не выплат во время задолженностей. Можно с уверенностью сказать, что группу особенно будет интересовать услуга «Мобильный банк», частые оповещения о приближающихся выплатах, увеличенный кэшбэк при безналичных расчетах. |

||

|

Метод формирования спроса и стимулирования сбыта |

Данный метод основывается на привлечение внимания потребителей к услугам банка. |

|

|

Информационный метод |

Банк уделяет внимание максимальной информированности клиентов. Чем больше население будет знать о новых и постоянно предлагающихся банковских услугах, тем выше вероятность выбора именно этой услуги в этом банке. С помощью различных мероприятий в сознании потенциальных клиентов создается положительный образ о банке и то, что он предлагает. |

|

|

Аналитический метод |

Данный метод направлен на совокупное изучение банка и его места среди конкурентов, |

|

|

изучение общей рыночной ситуации, разработку повышения эффективности банка. То есть, метод создан для анализа всех сфер банка. |

клиентов; 3) Анализ работников банка и другие виды анализа. |

|

|

Метод прогнозирования потребностей на рынке |

Данный метод полностью зависит от действия первых двух методов, на основе которых можно спрогнозировать дальнейшие предпочтения потенциальных клиентов. |

Комплексное планирование и прогнозирование. |

Таким образом, маркетинг в банковской сфере занимает очень важную роль. Он представляет особую отрасль - это внешняя и внутренняя идеология, стратегия, тактика и политика деятельности банка, определяемая конкретной экономической ситуацией. Главная направленность деятельности маркетинга - увеличение прибыли путем привлечения клиентов.

2. Развитие банковского маркетинга в России

2.1 Тенденции развития банковского маркетинга

Огромное значение в создании стабильной российской экономики играет финансовое оздоровление, развитие, а также перестройка банковской системы страны, которое во многом определяется развитием банковского маркетинга и взаимоотношениями, складывающимися между банками, банками и клиентами, а также формированием рынка банковских услуг, процентной политикой и другой деятельностью банка[13].

В Российской Федерации теории банковского маркетинга берут начало от теорий и практических исследований западных исследователей в области банковского маркетинга[14]. Поэтому для обоснования направлений развития банковского маркетинга в России нам необходимо в первую очередь исследовать основные стадии развития маркетинга в зарубежных странах.

Основным отличием в развитии банковского маркетинга в зарубежных странах является то, что потребность в маркетинге у банков появилась тогда, когда была достаточно сформирована методологическая основа потребительского и промышленного маркетинга, присутствовал многолетний опыт маркетинговой деятельности, развитая информационная среда, маркетологи, а сам маркетинг прошел несколько стадий эволюции. Но вместе с этим, несмотря на колоссальный опыт маркетинговой деятельности в промышленности и торговле, банки зарубежных стран быстрыми тепами прошли все стадии эволюционного развития маркетинга[15].

Развитие банковского маркетинга крайне неоднородно и во многом зависит от масштабов деятельности коммерческой кредитной организации в рыночных условиях. На сегодняшний день российские банки наибольшую часть бюджета, предназначенного для маркетинговой деятельности, выделяют на рекламу, изучение стратегии и тактики конкурентов. В некоторых российских коммерческих банках маркетинговыми службами осуществляется анализ рынка, динамики, а также разрабатываются предложения по совершенствованию маркетинговой политики.

Многие крупные банки, в частности, федеральные, включают такие структурные подразделения, как департаменты (отделы) маркетинга, которые занимаются выявлением и решением проблем, связанных с маркетинговой деятельностью банка. Сейчас в обязанности таких департаментов (отделов) входят:

- поддержание и развитие рынка сбыта банковских услуг;

- определение специализации банка на рынке и особенностей его функционирования;

- выстраивание партнерских и взаимовыгодных отношений с клиентами;

- повышение уровня конкурентоспособности банка на рынке;

- разработка ценовой политики и многое другое.

На современном этапе развития коммерческие банки чаще всего выбирают стратегию развития и продвижения уже имеющихся банковских продуктов и услуг. Здесь для банка важно увеличить долю рынка, расширить клиентскую базу. Для этого активно совершенствуется ценовая политика и применяется массовая реклама. Часто перечень услуг может быть расширен за счет внедрения в деятельность сопутствующих услуг. Крупные и средние банки ставят перед собой цель на постоянное расширение списка банковских продуктов и услуг[16].

Российские банки часто проводят бенчмаркетинг деятельности зарубежных банков. Тем самым способствуют внедрению новых банковских продуктов. Такой подход помогает российским банкам удерживать темпы развития, а также повышать уровень эффективности деятельности коммерческого банка[17].

Все вышеперечисленное - это основа, фундамент банковского маркетинга. Сейчас мы обратимся к основным трендам, которые определяют банковский маркетинг на сегодняшний день.

- Банки начали более зрело относиться к технологиям и онлайн-банкингу. Сейчас финансовые учреждения понимают, что необходимо создавать сервисы, которые релевантны в мобильном канале. На сегодняшний день банки комплексно смотрят на онлайн каналы.

- Второй тренд - это трансформация привычного представления о банке, в том числе с его собственной стороны. Это касается как территории банковских услуг, так и меняющихся ожиданий потребителя от банка.

- Отсюда вытекает еще один тренд - конкуренция перешла на поле потребителя. Конкуренция между банками становится бессмысленной, так как ты конкурируешь на территории потребителя за право решения его проблем наиболее лучшим способом. Поскольку все перечисленные изменения изнутри, то банкам предлагаются решения с учетом перечисленных тенденций.

- Банки огромные надежды возлагают на сервисы самообслуживания. Здесь также все исходит от потребителя[18].

Таким образом, для повышения конкурентоспособности и прибыльности банка маркетологам необходимо применять на практике новейшие методы, приемы и стратегии управления маркетинговой деятельностью, а также постоянно проводить маркетинговые исследования для того, чтобы понять реальные потребности клиентов.

2.2 Банковский маркетинг в современной России и тенденции его развития

Маркетинг давно уже стал основанием для коммерческой деятельности любой организации. От того, насколько эффективно выстроено взаимодействие с потребителями товаров или услуг, зависит успех любого бизнес-начинания. Однако для того чтобы эти отношения были адекватными, спрос и предложение соответствовали друг другу, ожидания потребителей были удовлетворены в полной мере, нужно «слушать» и «слышать» клиента, т.е. осуществлять целый комплекс действий по сбору и анализу информации о потребителе, рынке, конкурентах[19]. Данная деятельность реализуется в рамках маркетинговых исследований. Особенно актуальны подобные исследования для коммерческих банков, в силу того что они оказывают финансовые услуги на крайне конкурентном рынке, возможности потребителей зачастую изменчивы и подвержены воздействию ситуации в экономике, в данной отрасли постоянно появляются инновации др.

В этих условиях любой коммерческий банк должен на постоянной основе проводить различные маркетинговые исследования. Они позволяют обеспечить связь кредитной организации с потребителями за счет получения информации, которая используется для выявления возможностей развития и проблемных зон, генерирования, корректировки и оценки мероприятий, мониторинга деятельности банка, продвижения продуктов и услуг. Именно это и обуславливает актуальность данной темы, поэтому можно встретить достаточно большое количество работ, в которых описывается опыт различных банков в организации реализации маркетинговых исследований, однако системная консолидация наработок в этой области так и не была проведена.

Банковский маркетинг является одной из составляющих системы экономических отношений банковских рынков. Для того, чтобы повысить эффективность банковской деятельности, маркетинговые инструменты постоянно совершенствуются. Это необходимо также в целях повышения надежности, финансовой стабильности и конкурентоспособности банков[20]. Рынок банковских услуг считается достаточно специфическим, поскольку имеет свои особенности в отношениях и роль, которую играет государство в его регулировании.

В настоящее время банковских маркетинг представляет собой не только деятельность по оптимизации базы клиентов, но и разработку программ лояльности для уже существующих клиентов. То есть можно сказать, что современный банковский маркетинг демонстрирует тенденцию не к количественному увеличению обслуживания клиентов, а к усовершенствованию его качественных характеристик.

В российской практике современный банковский маркетинг складывается из следующих явлений:

- совокупное исследование рынка банковских услуг в целях минимизации рисков;

- разделение, или сегментация рынка для оптимального удовлетворения потребностей клиентов;

- инновационная деятельность по улучшению банковского обслуживания;

- совершенствование уже существующих банковских продуктов;

- формирование нового имиджа банковских продуктов, предлагаемых на рынке;

- вовлечение в разработку новых банковских продуктов и услуг маркетингового подразделения, а также сотрудников банков и клиентов;

- персонализация банковского маркетинга.

Наиболее актуальные инструменты, которые на современном этапе развития банковской сферы используются в банковском маркетинге, можно условно разделить на три группы: проекты, информационные технологии и мобильный банкинг.

Рынок банковских услуг все активнее затрагивает проектная деятельность. Создание и внедрение проектов позволяет банкам привлекать новых клиентов и развивать лояльность уже имеющихся. Следующий инструмент, который используется в банковском маркетинге - информационные технологии. Одним из примеров применения информационных технологий является появление на сайтах коммерческих банков кредитных калькуляторов. Это технология, которая предоставляется потенциальным клиентам банка, пользователям сети Интернет просматривать различные варианты оплаты для автокредитов и ипотеки. Кроме того, данные калькуляторы собирают и передают информацию о пользователях и востребованных услугах в отдел продаж или маркетинговый отдел банка[21].

Еще одним примером применения информационных технологий в банковском маркетинге является система анализа фотоизображений, которая помогает выявить случаи подлога документов при осуществлении подачи заявки на кредит.

Внедрение информационных технологий в банковскую сферу имеет тесную взаимосвязь с таких инструментом банковского маркетинга, как мобильный банкинг, или Интернет-банкинг.

Возможность оказания банковских услуг с помощью мобильных устройств и Интернета обеспечивает положительную динамику банковского маркетинга.

С повышением технологической грамотности все больше количество людей осваивают прогрессивные технологии, такие как Интернет-банкинг, онлайн-офис, мобильное банковское обслуживание. Такие пользователи составляют основу сегмента сетевых клиентов банка.

По мнению исследователей банковских технологий, самыми активными пользователями онлайн услуг банков являются люди в возрасте от 24 до 35 лет. Банки стараются расширить возрастной горизонт своих интернет-пользователей, что говорит о приоритете самообслуживания в развитии банковских услуг, что в свою очередь является новым течением в банковском маркетинге.

Из всего вышеперечисленного можно сделать вывод о том, что стратегия банковского маркетинга на современном этапе направлена не столько на свой продукт, сколько на удовлетворение реальных потребностей клиентов. Современный банковский маркетинг основан на совокупном анализе переменчивых вкусов, склонностей и предпочтений потребителей.

Применение передового опыта в сфере банковского маркетинга дает банкам следующие преимущества:

- формирование и поддержание лояльности клиентов;

- возможность подробного изучения потребностей и поведения клиентов;

- привлечение новых клиентов в случае успешного сотрудничества с имеющимися клиентами;

- создание собственной информационной среды для взаимодействия с клиентами;

- повышение качества услуг;

- изменение роли банковского персонала[22].

банковский маркетинг создает условия для привлечения потенциальных клиентов и стимулирование сбыта банковских услуг, и в конечном итоге - повышения конкурентоспособности банка.

К примеру банкам, занимающимся активным сбором и анализом статистической информации о своих потребителях, удалось значительно увеличить прибыль по сравнению с теми, кто не уделил столь ценной информации надлежащего внимания.

Банковский маркетинг даже в кризисных условиях, дает более высокие шансы на получение лояльных и преданных клиентов, а также оптимизирует затраты и сокращает издержки на привлечение новых потребителей. Маркетинговая стратегия банка с кризисных условиях направлена на максимальную адаптацию организации к требованиям рынка.

Динамичный и быстроразвивающийся мир заставляет любые компании постоянно пересматривать свои сильные и слабые стороны, ускоряя и модернизируя внутренние процессы. Банковский сектор не является исключением.

В связи с этим на рынке банковских услуг сформировалось несколько основных тенденций развития: инновации, клиентоориентация и пересмотр бренда. Новые технологии меняют правила конкурентной борьбы, именно поэтому наряду с модернизацией существующих практик банки активно внедряют современные инновационные подходы к банковскому маркетингу[23].

В современном мире с ростом потребностей клиентов изменились и общие требования к поставщикам финансовых услуг: для клиентов теперь важно выбирать: как, когда и где вступать в контакт со своим банком. Для удовлетворения потребностей банкам необходимо подстраиваться под изменяющийся спрос в связи с чем все большее распространение получает банковское обслуживание в режиме онлайн.

Переход из оффлайн сети в онлайн режим ведет к существенным изменениям в устоявшихся традициях и правилах маркетинговых коммуникаций. Контекстная реклама, SMM, email- и видео-маркетинг являются одними из основных двигателей современного маркетинга банковских услуг.

Реклама банка в Яндексе и Гугл - это, пожалуй, наиболее эффективная банковская реклама, т.к. она позволяет продвигать банковские услуги актуальные в данный период времени (например, при нехватке ликвидности основной упор в контекстной рекламе делается на депозиты, расчетно -кассовое обслуживание и т.п., или же, наоборот - при избытке свободных средств в банковской рекламе особое внимание уделяется рекламе кредитов, лизинга и т.п.).

Помимо непосредственной контекстной рекламы все большее количество банков уделяет внимание таким важным вехам онлайн-коммуникаций, как поисковой оптимизации (SEO), баннерной рекламе банковских продуктов и интернет PR.

Интернет PR банка - достаточно новый инструмент рекламы банковских услуг, смысл которого состоит в профессиональной работе на тематических форумах, выявлении негативных отзывов, работе в социальных сетях[24].

Несмотря на историческое отставание присутствия в социальных сетях, банки активно догоняют остальные отрасли, осваивая SMM, сервис и рекламу в них. В настоящее время более 80 % банков отмечают сове присутствие в социальных медиа. SMM позволяет активно взаимодействовать более чем с двух миллионной аудиторией банка. Создание отзывчивого онлайн- сообщества существенно повышает лояльность клиентов к банку.

Наибольшую сложность здесь вызывает организация SMM-отдела, подбор подходящих спецпроектов, дизайна в соцсетях и прочее[25]. Однако современный мир диктует необходимость перехода от отношения «поставить галочку напротив социального маркетинга» к действительно активным действиям в этих каналах, формируя лояльность к бренду и двусторонние коммуникации с клиентом.

Видео-маркетинг также остается актуальным на современном финансовом рынке, и банки будут производить все больше привлекающих видеороликов. Согласно Video Statistics: The Marketer’s Summary 2014, 74 % всего интернет-трафика в 2017 году будет составлять видео[26]. Поэтому финансовые организации будут обязательно включать видео-маркетинг в свою цифровую стратегию. Банки создают и размещают видео самой разной направленности: обучающие ролики для интернет или мобильного банкинга, обращения топ-менеджеров, реклама продуктов и отзывы самих клиентов. Видео - прекрасный канал для развлечения и обучения клиентов.

Кроме интернет-маркетинга активное развитие также получает мобильный маркетинг. SMS, push-уведомления, геолокационный маркетинг и другие возможности доставки информации на мобильные телефоны делают их привлекательным для банков маркетинговым каналом[27].

Помимо таких ключевых тенденций маркетинга как ускорение и инновации, маркетологам современности стоит уделить особое внимание пересмотру брендов и клиентоориентации.

Сегодня, в условиях значительного роста каналов дистрибуции на высококонкурентном рынке, обязательной становится дифференциация бренда. Прибегнув к изменению бренда полностью или обновлению старого, банкам придется каким-то образом выделиться из ряда однотипных организаций, для того чтобы выжить в сегодняшних конкурентных кризисных условиях. Так, одним из первых на российском рынке ребрендинг провел АльфаБанк. Это был удачный пример ребрендинга, поскольку изменения «прошли» сквозь структуру и процессы банка. Появился новый формат розничных отделений - небольшие офисы быстрого обслуживания. Активно начали привлекаться клиенты из VIP-сегмента, банковские продукты стали строиться по западному образцу, то есть включать основной продукт и добавляемый расширенный пакет услуг. Ко всему этому банк удачно сменил айдентику - без резких пугающих метаморфоз, с органичным и понятным развитием истории про банк для успешных людей[28].

Еще одним банком, подвергшимся в свое время масштабному ребрендингу стал крупнейший и старейший банк России - Сбербанк. Банк избавился от образа советской «сберкассы» и успешно внедрил новую идеологию - ориентированность на клиента[29].

Говоря о тенденциях развития маркетинга банковских услуг, хочется отметить, что на сегодняшний день банки не уделяют должного внимания вопросу удержания клиентов путем формирования потребительской лояльности. Руководство банков готово тратить значительные суммы на привлечение новых клиентов, не понимая, что гораздо выгоднее вкладываться в повышение лояльности уже существующих клиентов кредитной организации. Вот почему вопрос удержания и повышения потребительской лояльности должен стать приоритетным направлением ежедневной деятельности банков.

Лояльность потребителя банковских услуг - это приверженность клиента определенной кредитной организации, готовность продолжать сотрудничество с ней, а также рекомендовать ее своим друзьям и знакомым. На формирование лояльности клиента оказывает влияние огромное множество факторов, основным из которых является удовлетворенность различными аспектами сотрудничества с банком. Большую роль играют и предлагаемые банками программы лояльности - маркетинговые инструменты, направленные на оптимизацию взаимоотношений организаций с их клиентами[30]. Данные инструменты помогают банкам поддерживать и развивать долгосрочные взаимоотношения с клиентами, увеличивают кросс-продажи, расширяют уже имеющуюся клиентскую базу.

Существуют определенные условия, которые должны соблюдаться банками для обеспечения лояльности клиентов. К ним можно отнести:

- активную работу банка по сегментации клиентов и деятельность на целевых рынках;

- учет клиентской базы при реализации целевых стратегий банка;

- повышение уровня обслуживания клиентов;

- разработку эффективной кобрендинговой программы;

- поддержание репутации банка на должном уровне[31].

Соблюдение данных условий помогает кредитным организациям не

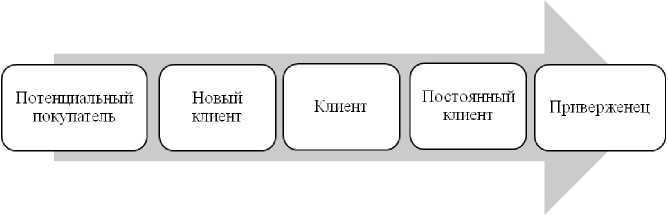

только устанавливать долгосрочные связи с клиентами, но и переводить потенциальных покупателей из данной категории в категорию приверженцев (рис. 1).

Рис. 1. Этапы формирования лояльности у покупателей[32]

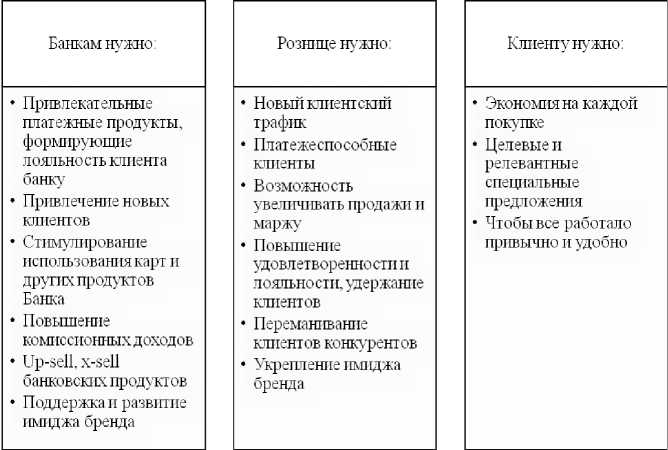

Зачастую банки прибегают к помощи компаний, специализирующихся на оказании полного спектра услуг в области клиентской лояльности. Такие компании предлагают современные IT-решения, сталкивая вместе банки, розницу и клиентов, и предоставляют полный набор инструментов для запуска, управления и развития программ потребительской лояльности. При этом нужно четко понимать, какие цели преследует каждое из звеньев, задействованных в данной цепочке формирования клиентской лояльности (рис. 2).

При реализации таких программ лояльности клиент получает выгоду (как правило, целевые акции предполагают вознаграждение от 5 до 15 %), банк - необходимую лояльность (повышение привлекательности собственной бонусной программы для клиентов, увеличение оборота по картам), а магазин - прирост покупателей. На фоне возросшей конкуренции банкам необходимо все чаще привлекать и удерживать клиентов при помощи таких программ лояльности. Развитие данного направления организации бизнеса на сегодняшний день тесно связано с большими возможностями современных технических и программных средств, которые обеспечивают обслуживание больших клиентских баз.

Рис. 2. Цели, преследуемые разными звеньями при формировании клиентской лояльности[33]

Однако, помимо разработки масштабных долгосрочных программ лояльности, для повышения уровня лояльных потребителей современным банкам необходимо уделить должное внимание и ряду других немаловажных аспектов:

- качеству и быстроте обслуживания;

- степени доброжелательности персонала;

- выявлению мнений и ожиданий клиентов.

Подводя итог, хочется сказать, что на сегодняшний день, чтобы завоевать лояльность потребителя и привлечь его внимание в условиях высококонкурентной борьбы за рынок, банки становятся все больше клиентоориентированными и прибегают к различным методикам продвижения собственного бренда. Так, сегодня они активно переходят на социальный маркетинг, действуя в каналах отзывчивого онлайн-сообщества и тем самым формируя лояльность к бренду и двусторонние коммуникации с клиентом, а также подтверждают свое присутствие как на оффлайн, так и онлайн сегментах финансового рынка.

Таким образом, инновации, клиентоориентированность и совершенствование системы управления брендом являются основными тенденциями развития маркетинга банковских услуг в наши дни и помогают кредитным организациям не просто «держаться на плаву» в сегодняшних конкурентных кризисных условиях, но и завоевывать лояльность потребителей, тем самым наращивая свои финансовые прибыли.

Банковским маркетологам все чаще приходится сталкиваться с быстро меняющейся реальностью: меняется конкурентное поле, меняются опасения и ожидания клиентов. Утрата доверия населения - самый большой ущерб, который кризис нанес банковской системе. Кризис доверия со стороны клиентов к обслуживающим их банкам провоцировал значительный рост изъятия средств с банковских счетов, что вызвало серьезную необходимость привлечения банками значительных средств с целью поддержания ликвидности[34].

Для современного кредитного учреждения важно проводить постоянный мониторинг эффективности различных каналов взаимодействия с клиентами что позволяет своевременно определить доходность банковских продуктов и сроки их существования на рынке.

Необходимо исследовать рынок и потребительское поведение, вести поиск новых трендов и новых технологий, пытаться предугадать поведение и будущие желания клиентов.

Маркетинг и исследования дают возможность корректировать продуктовую линейку, согласно истинным потребности клиентов. Банковский маркетинг и PR - деятельность помогает заявить о новинках и событиях, играя на конкурентном рынке, привлечь новых клиентов. Математическое моделирование, аналитика данных, системы управления взаимоотношениями с клиентами позволяют разрабатывать индивидуальные предложения клиентам, согласно их предыдущего поведения и жизненного опыта.

Мероприятии, направленные на оживление и увеличение текущих продаж в банке, совокупность тактических инструментов, - составляют набор антикризисных маркетинговых инструментов.

Кризис кардинально меняет предпочтения клиентов банков. Если раньше в приоритете была доходность финансового инструмента, то в кризисных условиях - прежде всего, надежность банков[35]. Сервисные возможности досрочного снятия средств с депозита волнуют клиентов во вторую очередь. И только третье место занимает вопрос доходности.

Согласно маркетинговым исследованиям АО «ОТП Банк», наиболее лояльными клиентами являются вкладчики по депозитам, предусматривающим возможность досрочного снятия средств (так называемые, сервисные вклады). АО «ОТП Банк» намеревается в дальнейшем постепенно «выращивать» более лояльных клиентов из уже существующих, путем расширении линейки сервисных вкладов.

Согласно результатам исследования АО «ОТП Банк», мобильный банк является очень востребованной услугой после расчетно-кассового обслуживания и кредитования, которой пользуются компании-клиенты. Разработка новых банковских продуктов позволяет поддержать клиентскую лояльность[36]. В настоящее время, все больше людей желают обладать полным контролем над своими средствами. АО «ОТП Банк» сделал ставку на внедрение технологии mobile banking (обслуживание через мобильный телефон). Клиенты банка получают SMS-оповещения о состоянии своих счетов в любой точке мира и в любой момент, и ощущают, что полностью контролируют свои средства (что также немаловажно в условиях участившихся случаем мошенничества).

В настоящее время заканчиваются работы по тестированию мобильного банка для малого и среднего бизнеса и уже в самом ближайшем будущем он будет запущен. Также АО «ОТП Банк» учитывает пожелания клиентов относительно спектра предоставляемых услуг и сейчас прорабатывается вопрос расширения продуктовой линейки[37].

В планах АО «ОТП Банк» разработка эффективной системы поощрения клиентов, сохранивших лояльность банку, при помощи различных бонусных программам и призов (бытовая техника, турпоездки). Помимо этого, АО «ОТП Банк» старается сильнее привязать к себе клиента, предоставляя ему различные «пакетные» продукты - страховые, банковские, инвестиционные. Как известно в банковской практике, чем шире сотрудничество клиентов с банком - тем выше шансы сохранить их лояльность.

Также, опрос клиентов банка показал, что больше всего клиенты ценят вежливость и компетентность персонала, поэтому контроль качества обслуживания по-прежнему - одно из приоритетных направлений работы банка.

Степени достижения запланированных результатов при организации маркетинговой деятельности, каждым отдельным подразделением банка следует уделить особое внимание. В данном случае оптимально применение современных управленческих технологий, в частности, разработка ключевых показателей эффективности. Использование ключевых показателей эффективности (KIP) могут помочь банку в определении степени достижения тактических и стратегических целей.

Банковский маркетинг сегодня должен ориентироваться не только на потенциальных и имеющихся клиентов, но и на персонал банка. Именно банковский работник является продавцом финансовых услуг, определяющий конкретные формы банковского обслуживания клиента, убеждающий его в целесообразности приобретения конкретных банковских продуктов[38].

Таким образом, можно отметить, что в настоящее время каждый коммерческий банк стремится к повышению эффективности деятельности через рост конкурентоспособности путем внедрения инновационных разработок, достижений научно-технического прогресса, использования подходящих форм хозяйственной деятельности, внедрения маркетинговых методов и механизмов в продвижение банковских услуг.

Маркетинговая активность любого банковского бренда должна учитывать два ключевые направления: формирование бренда банка и работу с продвижением отдельных сервисов или услуг. При продвижении основного бренда, на первый план выходят имиджевые каналы, поскольку одними из наиболее значимых и ключевых для потребителей характеристик банковского бренда являются его устойчивость, надежность и величина.

Одной из самых распространенных проблем развития маркетинговых технологий являются коммуникационные проблемы, поскольку для нормального функционирования службы маркетинга необходимо наличие налаженных информационных потоковых процессов, прежде всего, внутри банка.

Как правило, в кризисных условиях современным банкам приходится действовать в условиях высокой неопределенности, дефицита ресурсов (жесткие бюджетные ограничения заставляют искать нестандартные решения) и времени (необходимо быстро принимать и реализовывать решения, действовать решительно).

Таким образом, коммерческим банкам, особенно в условиях кризиса, необходимо организовать успешную маркетинговую деятельность, обеспечить продвижение банковских услуг на рынки самыми эффективными методами, распространять продукты и услуги, используя наиболее оптимальные каналы и методы сбыта[39].

Подводя итог, следует сказать о том, что для повышения конкурентоспособности банков их маркетинговая деятельность должна быть ориентирована на клиента, а также обязательно нужно своевременно реагировать на изменения в окружающем мире и адаптироваться к ним.

Заключение

Конкуренция на банковском рынке крайне высока и банки стремятся к использованию современных методов продвижения услуг. Банковский маркетинг является одной из составляющих системы экономических отношений банковских рынков и способствует повышению эффективности деятельности банка, он имеет свою специфику, связанную с особенностями рынка, спросом, предлагаемыми услугами и технологиями. Стратегия маркетинга в банке направлена на исследование и удовлетворение потребностей клиентов.

Банковский маркетинг включает в себя следующие мероприятия: исследование рынка банковских услуг; сегментация рынка для оптимального удовлетворения потребностей клиентов; разработка мер по улучшению банковского обслуживания; совершенствование существующих банковских продуктов и разработка новых продуктов с учетом потребностей клиентов; разработка программ лояльности и др.

Использование цифровых технологий в банковском маркетинге сводится к стандартным (медийная и контекстная реклама, передаваемая через глобальную сеть Интернет) и инновационным (использование онлайн каналов более узкой специализации) формам продвижения банковских услуг. Для повышения надежности и конкурентоспособности банков в условиях развития информационных технологий инструменты маркетинга постоянно совершенствуются. Именно развитие информационных технологий вносит свои коррективы в выбор той или иной маркетинговой стратегии, на которой и базируется общая маркетинговая концепция коммерческого банка.

Основные направления развития информационных технологий в банковской сфере связаны с платформатизацией, технологией блокчейн, трансформацией офисов обслуживания и развитием дистанционных каналов предоставления услуг. Инновации направлены на повышение уровня персональной удовлетворенности клиентов, на защиту процессов и взаиморасчетов, на активную рекламу и новые технологии предоставления услуг. Современный банковский маркетинг связан с интегрированными системами, позволяющими обслуживать максимальное количество клиентов по сегментам и каналам. В связи с чем маркетинговая деятельность банка способствует решению задач по проведению исследований новых рынков, выявлению нового типа системы и подбору необходимых каналов доставки банковских услуг.

Таким образом, растущая конкуренция среди коммерческих банков заставляет банковские учреждения полностью менять концепцию маркетинга, использовать современные информационные технологии и соответствующее программное обеспечение для улучшения качества оказываемых услуг, разрабатывать инновационные линейки продуктов и расширять каналы продвижения.

В современных условиях существование банка без использования информационных технологий в маркетинге невозможно. Те банки, которые сегодня уделяют перспективным инструментам маркетинга должное внимание, получают дополнительные преимущества перед своими конкурентами.

Список использованной литературы

- Банковское дело / ред. Г.Г. Коробова. - М.: Экономистъ, 2017.

2. Белоножкина Е. А. Анализ применения инструментов маркетинга на современном этапе развития рынка банковских услуг: зарубежный опыт и российская практика/Е. А. Белоножкина, С. П. Сазонов//Финансовая аналитика: проблемы и решения. -2015. -№ 26 (260). -С. 8-14.

- Веселова М.Ю. Особенности маркетинга в банковской сфере // Молодой учёный. 2014.- № 18 (77). - С. 341-345.

- Владиславлев Д. Н. Энциклопедия банковского маркетинга и менеджмента. М.: Ось-89, 2011.

- Гусева Ю.В. Особенности формирования лояльности клиентов в современных банках // Финансы и кредит. – 2013. – № 1 (529). – С. 33-37.

- Иванова В.В. Деньги, кредит, банки: учебник. М.: Проспект, 2012.

- Калышенко В. Н. Формирование лояльности клиентов в системе банковского маркетинга /В. Н. Калышенко, А. А. Енсебаева//Проблемы совершенствования организации производства и управления промышленными предприятиями: межвуз. сб. науч. тр -2015. -№ 1. С.42-46.

- Лященко Н.А.Совершенствование банковской системы на современном этапе/Лященко Н.А.//Управление и экономика в21 в 2015-№2 с.43-46.

- Маркова О.М. Организация деятельности коммерческого банка: Учебник. -М.: Форум; Инфра-М, 2016.

- Маркова О.М. Основные направления продвижения банковских продуктов в системе банковского маркетинга в российских коммерческих банках//Интерактивная наука -№ 5 (15). 2017. - С. 126-135.

- Михайлов, Д.М. Мировой финансовый рынок. Тенденции развития и инструменты / Д.М. Ми-хайлов. - М.: Экзамен,2013.

- Никитина Е.М., Сотникова И.И. Проблемы управления банковским маркетингом//Академический вестник. - 2012 - №2. - с. 77-84.

- Николайчук Н.Е. Маркетинг и менеджмент услуг: Деловой сервис. СПб: Питер, 2014.

- Огородникова Е.П. Проблемы и перспективы развития имущественных налоговых платежей в России //Актуальные проблемы экономической деятельности и образования в современных условиях- сборник научных трудов Двенадцатой Международной научно-практической конференции, посвященной 110-летию РЭУ им. Г.В. Плеханова. Оренбургский филиал РЭУ им.Г.В.Плеханова. 2017. - С. 73-77.

- Огородникова Е.П. Акцизы, и их влияние на рост цен //Аграрный вестник Верхневолжья. 2017. № 3 (20). - С. 81-85.

- Огородникова Е.П., Романова Т.В. Финансовые и экономические концепции развития туристического бизнеса оренбургской области //Провинция: экономика, туризм, экология, архитектура, культура сборник статей II Всероссийской научно-практической конференции, сентябрь 2008 г.. М-во образования и науки РФ,Администрация г. Пензы, Пензенский гос. ун-т, Межотраслевой науч.-информ. центр Пензенской гос. с.-х. акад.; [под ред. Л. Н. Семерковой]. Пенза, 2014. -С. 107-110.

- Презентация компании RapidSoft «Банковские программы лояльности нового поколения: подходы и технологии» // Мальта. – 26 сентября 2013.

- Романенко Е. В. Специфика банковского маркетинга/Е. В. Романенко, К. В. Шипинова//Экономика и социум. -2015. -№ 1-4 (14). -С. 368-377.

- Руднева Н.М., Кулакова Ю.В., Лобковская О.З. Маркетинговые аспекты в банковской деятельности//Известия Тульского государственного университета. Экономические и юридические науки. -2014. -№2. -С. 42-45.

- Степушкин Д. Г. Новые банковские продукты и технологии как факторы конкурентоспособности агентов рынка финансовых услуг//TERRA ECONOMICUS. -2012. -№3-3. -С. 87-92.

- Уткин Э.А. Банковский маркетинг/Э.А. Уткин. -М.: Инфра-М, 2017.

- Фалько А.В. Банковский маркетинг. -М.: Вече, 2016.

- Царев А. В. Анализ использования банками интернет-ресурсов для продвижения банковских продуктов и услуг/А. В. Царев//Перспективы науки. -2015. -№ 2 (65). -С. 169-175.

- Чертопруд С. Маркетинг в новых условиях/С. Чертопруд//Банковское обозрение. -2015. -№ 6. -С. 41-45. КонсультантПлюс

- Шкарупа Е.А. Штезель А.Ю. Инновационная политика коммерческих банков//Вестник Волгоградского государственного университета. Серия 10: Инновационная деятельность.-2008. - № 3. С.75-80.

- Штезель А.Ю. Восприимчивость и адаптация отечественного банковского маркетинга к современным реалиям: Монография/под науч. ред. д.э.н., доц. В.А. Осовцева Ростов -на- Дону. Изд-во Рост. гос. экон. ун-та, 2011. 148.с.

- Ярко С. Лояльность клиентов: банковское измерение // Банковский менеджмент. – 2016. – № 7. – С. 31-35.

- Ярыгина, И.З. Информация в банковской деятельности. (на примере мирового опыта) / И.З. Ярыгина. - М.: Консалтбанкир, 2017.

- Гурьянов, С. Маркетинг банковских услуг/С. Гурьянов. -http://www. marketing.spb.ru/read/m15/index.htm,.2007 (дата обращения: 28.02.2019).

- Зубченко, Л.А. Новые тенденции в развитии банковского маркетинга/Л.А. Зубченко//Маркетинг в России и за рубежом. -2010.-№1 -http://www.dis. ru/market/arhiv/2010/1/12.html (дата обращения: 28.02.2019)..

- Земляк С.В. Концептуальная модель управления банковским маркетингом // Научные труды Вольного экономического общества России. - 2013. - Т. 179. - С. 458. - http://elibrary.ru/ item.asp?id=21182444 (дата обращения: 28.02.2019).

- Ибадуллаева Г. С. Банковский маркетинг — новый шаг в современном банковском секторе // Молодой ученый. — 2017. — №18. — С. 306-310. — URL https://moluch.ru/archive/152/43038/ (дата обращения: 28.02.2019).

- Особенности банковского маркетинга и его развитие в России [Электронный ресурс]. - Режим доступа: http://studyspace.ru/marketmg- 2008-g./osobennosti-bankovskogo-marketinga-i-ego-razvitie-v-r-2.html (дата обращения: 28.02.2019).

- Прохорова У. Организация маркетинговой деятельности в зарубежных банках // Человек и труд. - 2012. - № 10. - С. 69-72. - http://elibrary.ru/item.asp?id=19052644 (дата обращения: 28.02.2019)..

- Тренды, которые определяют маркетинг будущего [Электронный ресурс]. - Режим доступа: http://futurebanking. ru/post/2482 (дата обращения: 28.02.2019)..

- Video Statistics: The Marketer’s Summary 2014 [Электронный ресурс]. – Режим доступа: http://www.invodo.com/reports/video-statistics-2015/ (дата обращения: 28.02.2019)..

- ОТП Банк оценил лояльность клиентов МСБ — URL https://www.otpbank.ru/about/press-centr/news/060776/ (дата обращения: 28.02.2019).

-

Шкарупа Е.А. Штезель А.Ю. Инновационная политика коммерческих банков//Вестник Волгоградского государственного университета. Серия 10: Инновационная деятельность. - 2008. - № 3. С.75-80. ↑

-

Штезель А.Ю. Восприимчивость и адаптация отечественного банковского маркетинга к современным реалиям: Монография/под науч. ред. д.э.н., доц. В.А. Осовцева Ростов -на- Дону. Изд-во Рост. гос. экон. ун-та, 2011. – С. 77. ↑

-

Никитина Е.М., Сотникова И.И. Проблемы управления банковским маркетингом //Академический вестник. - 2012 -№ 2. - С. 79. ↑

-

Веселова М.Ю. Особенности маркетинга в банковской сфере // Молодой учёный. 2014.- № 18 (77). - С. 342. ↑

-

Николайчук Н.Е. Маркетинг и менеджмент услуг: Деловой сервис. СПб: Питер, 2014. – С. 247. ↑

-

Владиславлев Д. Н. Энциклопедия банковского маркетинга и менеджмента. М.: Ось-89, 2011. – С. 158. ↑

-

Иванова В.В. Деньги, кредит, банки: учебник. М.: Проспект, 2012. – С. 248. ↑

-

Огородникова Е.П. Проблемы и перспективы развития имущественных налоговых платежей в России //Актуальные проблемы экономической деятельности и образования в современных условиях- сборник научных трудов Двенадцатой Международной научно-практической конференции, посвященной 110-летию РЭУ им. Г.В. Плеханова. Оренбургский филиал РЭУ им.Г.В.Плеханова. 2017. - С. 75. ↑

-

Огородникова Е.П. Акцизы, и их влияние на рост цен //Аграрный вестник Верхневолжья. 2017. № 3 (20). - С. 82. ↑

-

Фалько А.В. Банковский маркетинг. -М.: Вече, 2016. – С. 214. ↑

-

Огородникова Е.П., Романова Т.В. Финансовые и экономические концепции развития туристического бизнеса оренбургской области //Провинция: экономика, туризм, экология, архитектура, культура сборник статей II Всероссийской научно-практической конференции, сентябрь 2008 г.. М-во образования и науки РФ,Администрация г. Пензы, Пензенский гос. ун-т, Межотраслевой науч.-информ. центр Пензенской гос. с.-х. акад.; [под ред. Л. Н. Семерковой]. Пенза, 2014. - С. 107. ↑

-

Составлено автором по: Уткин Э.А. Банковский маркетинг/Э.А. Уткин. -М.: Инфра-М, 2017. – С. 211. ↑

-

Особенности банковского маркетинга и его развитие в России [Электронный ресурс]. - Режим доступа: http://studyspace.ru/marketmg- 2008-g./osobennosti-bankovskogo-marketinga-i-ego-razvitie-v-r-2.html (дата обращения 28.02.2019). ↑

-

Земляк С.В. Концептуальная модель управления банковским маркетингом // Научные труды Вольного экономического общества России. - 2013. - Т. 179. - С. 458. - http://elibrary.ru/ item.asp?id=21182444 (дата обращения 28.02.2019). ↑

-

Прохорова У. Организация маркетинговой деятельности в зарубежных банках // Человек и труд. - 2012. - № 10. - С. 69-72. - http://elibrary.ru/item.asp?id=19052644 (Дата обращения 28.02.2019). ↑

-

Белоножкина Е. А. Анализ применения инструментов маркетинга на современном этапе развития рынка банковских услуг: зарубежный опыт и российская практика /Е. А. Белоножкина, С. П. Сазонов//Финансовая аналитика: проблемы и решения. -2015. -№ 26 (260). - С. 10. ↑

-

Михайлов, Д.М. Мировой финансовый рынок. Тенденции развития и инструменты / Д.М. Ми-хайлов. - М.: Экзамен, 2013. - С. 214. ↑

-

Тренды, которые определяют маркетинг будущего [Электронный ресурс]. - Режим доступа: http://futurebanking. ru/post/2482 (дата обращения 28.02.2019). ↑

-

Гурьянов, С. Маркетинг банковских услуг/С. Гурьянов. -http://www. marketing.spb.ru/read/m15/index.htm,.2007 (дата обращения 28.02.2019). ↑

-

Зубченко, Л.А. Новые тенденции в развитии банковского маркетинга/Л.А. Зубченко//Маркетинг в России и за рубежом. - 2010.- №1 - http://www.dis. ru/market/arhiv/2010/1/12.html (дата обращения 28.02.2019). ↑

-

Калышенко В. Н. Формирование лояльности клиентов в системе банковского маркетинга/В. Н. Калышенко, А. А. Енсебаева//Проблемы совершенствования организации производства и управления промышленными предприятиями: межвуз. сб. науч. тр - 2015. - № 1. С.45. ↑

-

Лященко Н.А.Совершенствование банковской системы на современном этапе/Лященко Н.А.//Управление и экономика в 21 в. - 2015-№ 2 - С.45. ↑

-

Романенко Е. В. Специфика банковского маркетинга/Е. В. Романенко, К. В. Шипинова//Экономика и социум. - 2015. -№ 1-4 (14). - С. 370. ↑

-

Царев А. В. Анализ использования банками интернет-ресурсов для продвижения банковских продуктов и услуг /А. В. Царев//Перспективы науки. - 2015. -№ 2 (65). - С. 171. ↑

-

Чертопруд С. Маркетинг в новых условиях/С. Чертопруд//Банковское обозрение. - 2015. -№ 6. -С. 41-45. КонсультантПлюс ↑

-

Video Statistics: The Marketer’s Summary 2014 [Электронный ресурс]. – Режим доступа: http://www.invodo.com/reports/video-statistics-2015/ (дата обращения 28.02.2019). ↑

-

Маркова О.М. Организация деятельности коммерческого банка: Учебник. -М.: Форум; Инфра-М, 2016. С. 278. ↑

-

Маркова О.М. Основные направления продвижения банковских продуктов в системе банковского маркетинга в российских коммерческих банках//Интерактивная наука - № 5 (15). 2017. - С. 129. ↑

-

Руднева Н.М., Кулакова Ю.В., Лобковская О.З. Маркетинговые аспекты в банковской деятельности//Известия Тульского государственного университета. Экономические и юридические науки. -2014. - № 2. - С. 43. ↑

-

Гусева Ю.В. Особенности формирования лояльности клиентов в современных банках // Финансы и кредит. – 2013. – № 1 (529). – С. 36. ↑

-

Степушкин Д. Г. Новые банковские продукты и технологии как факторы конкурентоспособности агентов рынка финансовых услуг//TERRA ECONOMICUS. - 2012. - № 3-3. - С. 88. ↑

-

Ярко С. Лояльность клиентов: банковское измерение // Банковский менеджмент. – 2016. – № 7. – С. 31-35 ↑

-

Презентация компании RapidSoft «Банковские программы лояльности нового поколения: подходы и технологии» // Мальта. – 26 сентября 2013. ↑

-

Ярыгина, И.З. Информация в банковской деятельности. (на примере мирового опыта) / И.З. Ярыгина. - М.: Консалтбанкир, 2017. – С. 88. ↑

-

Банковское дело / ред. Г.Г. Коробова. - М.: Экономистъ, 2017. – С. 215. ↑

-

ОТП Банк оценил лояльность клиентов МСБ — URL https://www.otpbank.ru/about/press-centr/news/060776/ (дата обращения: 25.02.2019). ↑

-

ОТП Банк оценил лояльность клиентов МСБ — URL https://www.otpbank.ru/about/press-centr/news/060776/ (дата обращения: 25.02.2019). ↑

-

Уткин, Э.А. Банковский маркетинг / Э.А. Уткин. - М.: ИНФРА-М, 2017. – С. 152. ↑

-

Ибадуллаева Г. С. Банковский маркетинг — новый шаг в современном банковском секторе // Молодой ученый. — 2017. — №18. — С. 306-310. — URL https://moluch.ru/archive/152/43038/ (дата обращения: 28.02.2019). ↑

- Требования к представлению гостиницы в GDS/ADS.

- Менеджмент как организационно-целевое управление (« БалконСтройСервис»)

- Понятие бухгалтерского баланса

- РАЗРАБОТКА ЭФФЕКТИВНОЙ СИСТЕМЫ ОРГАНИЗАЦИОННЫХ КОММУНИКАЦИЙ ПРЕДПРИНИМАТЕЛЯ: ОЦЕНКА ВНЕШНИХ И ВНУТРЕННИХ ФОРМ ВЗАИМОДЕЙСТВИЯ.

- Формы и виды ответственности лица принимающего решения («Ford»)

- МЕНЕДЖМЕНТ В ОБЩЕСТВЕННЫХ СПОРТИВНЫХ ОРГАНИЗАЦИЯХ (ФЕДЕРАЦИИ, АССОЦИАЦИЯ, СОЮЗ)

- Факторы, влияющие на качество и конкурентоспособность товаров (Упаковка как фактор конкурентоспособности и сохранности молочных продуктов)

- Организация торговли на аукционах(Cущность, роль и значение торговли на аукционах в современных условиях.)

- Налоги с физических лиц и их экономическое значение (Анализ современного состояния)

- Комплект мебели в стиле минимализм (кухня) (Исследование мебели, ее стилеобразующих составляющих)

- Прием наличных денег и инкассаторской выручки

- Формы и системы оплаты труда на предприятии