Менеджмент как организационно-целевое управление (« БалконСтройСервис»)

Содержание:

Введение

Актуальность работы. Менеджмент – это неотделимая часть любой деятельности предприятия, он сопровождает все организации, действующие в условиях современного рынка. В связи с этим главная задача руководства предприятия умение контролировать и управлять менеджментом своей компании. Это является обязательным условием для нормальной дееспособности предприятия. Менеджмент на предприятии позволяет ей обрести преимущество в конкурентной борьбе, так как наделяет ее актуальной и важной информацией. Успешный менеджмент позволяет компании иметь финансовую стабильность, высокую конкурентоспособность и прибыльность. Актуальность менеджмента обусловлена объективным усложнением процессов управления и одновременно усилением их роли в жизнедеятельности компании. В настоящее время менеджмент предприятия занимает важное место в успешном его функционировании. Оно направлено на обеспечение адаптивности организации к изменяющимся условиям рынка. Сейчас рынок развивается: фирмы предоставляют новую продукцию и услуги, улучшают качество старых товаров. Бизнес универсален и быстро адаптируется к условиям рынка. Это во многом зависит от грамотного и компетентного привлечения денежных средств или других необходимых ресурсов к деятельности организации. В связи с этим возрастает роль менеджмента. Для того чтобы компания могла продвинуться вперед, стала популярной и зарекомендовала себя на рынке руководители используют менеджмент. Тем не менее, в настоящее время менеджерская работа не всегда ведется должным образом, есть предприятия, которые не достаточно эффективно используют менеджмент для создания и поддержания продуктивных отношений с целевой аудиторией. Менеджмент помогает показать выгодность компании для целевой аудитории и для общества в целом. Правильное управление позволяет создать конкурентное преимущество для него. Грамотная реализация деятельности дает возможность повысить общественный статус, имидж и уровень продаж. Менеджмент имеет долгосрочную перспективу, то есть позволяет узнать будущее организации через ее прошлое и настоящее. Он помогает определить проблемы, которые тормозят успех организации или указывают на возможности, позволяющие ей повысить эффективность. Если сказать, по-другому, то именно та информация, полученная в ходе применения менеджмента, позволяет организации выбрать правильную стратегию развития среди множества альтернативных решений. Таким образом, он направлен на обеспечение адаптивности организации к изменяющимся условиям рынка. Использование менеджмента на практике создает предпосылки для его совершенствования. Кроме того внешняя среда находится в постоянном движении, что требует обновление построенных моделей управления. Всё вышесказанное убедительно доказывает важность темы и её актуальность для изучения.

Цель исследования – изучить менеджмент как организационно-целевое управление.

Для достижения поставленной цели необходимо решить ряд задач:

1. рассмотреть систему управления организацией;

2. определить понятие менеджмент

3. изучить менеджмент как организационно-целевое управление.

Объектом исследования является организация.

Предмет исследования – менеджмент.

Работа состоит из введения, трех глав, заключения и списка литературы.

Глава 1. Теоретические аспекты менеджмента

1.1 Сущность управления организацией

Управление – это один из основных аспектов нашей деятельности, а, ввиду ее разнообразия, имеются и разные определения термина «управление». Одни определяют управление как функцию организованных систем различной природы, обеспечивающую сохранение их определённой структуры, поддержание режима деятельности и реализацию программы по достижению цели деятельности. Другие расширяют функции управления, включают в них целеполагание, регулирование, учет и другие функции[1].

В первом случае «управление» близко к «регулированию» во втором случае, а сам термин «регулирование» имеет и самостоятельное, более узкое определение: «Регулирование (regulation) — вид управления, процесс, посредством которого характеристики управляемой системы удерживаются на траектории, заданной блоком управления (т. е. управляющей системой)»[2].

Т.е. регулирование - это управление по реализации заданных программ деятельности и получению конечного результата (решению возникающих отклонений и проблем), но оно не касается вопросов разработки и коррекции самих программ, установки и коррекции целей[4].

В целом же любое управление – это управление по достижению поставленной цели. Управление организацией – управление ее деятельностью по достижению цели организации. Но тут отметим, что «организации не имеют целей, цели имеют только люди». Поэтому и установленные цели организации на самом деле - цели людей, и не только собственников, но и цели тех людей, которые участвуют в их определении, - «согласие достигается в переговорах участников, которые возобновляются, если принятые решения нарушаются в связи с изменениями в структуре власти и во внешней среде».

Поэтому «в основе предмета теории фирмы должны находиться действующие и взаимодействующие индивиды, реализующие свои интересы ... перенос внимания с характеристик фирм как целостных объектов (систем) на характеристики входящих в них индивидов и их взаимодействий»[5].

Собственно основой деятельности и человека, и социальных систем, является цель человека, его самая общая фиктивная цель – цель развития и превосходства. Эта цель фиктивна, поскольку она расплывчатая и неустойчивая, развивающаяся вместе с человеком, не поддающаяся измерению, созданная бессознательными силами, она не имеет реального существования и поэтому ее нельзя полностью определить в терминах причины и следствия. Но эта фиктивная цель дает человеку «план души», жизненный план как попытку ее добиться, который в реальной деятельности человека всегда принимает конкретную форму[6].

Фиктивными целями являются и любые цели, не имеющие предвидения конечного результата, например, «повышение», «улучшение», и т.д., и, поскольку нет объективной оценки достижения цели, всегда можно «показать», что такие цели достигнуты.

«Определение целей должно быть не чем иным, как честным усилием членов организации сформулировать то, к достижению чего они стремятся. Когда определение целей сформулировано, члены организации могут направить свои ресурсы и усилия на достижение этой конкретной цели»[7].

Таким образом, управление организацией включает, в самом общем виде:

• формулирование конкретной цели, к которой стремится организация;

• разработку соответствующих программ деятельности по достижению цели организации;

• деятельность по реализации разработанных программ и достижению поставленной цели.

Первые два пункта, по определению Леонтьева – это «поисковое поведение», последний пункт – это деятельность по достижению осознанной цели с предвидимым результатом. Соответственно деятельность организации, в самом общем виде, включает поисковое поведение - поисковую деятельность, цель которой заключается в определении конкретных осознанных целей и путей их достижения, и практическую деятельность по достижению этих осознанных достижимых целей. А «Неосознанное вообще произвольно невоспроизводимо»[11].

1.2 Менеджмент как организационно-целевое управление

Функционирование современных организаций сталкивается с множеством проблем, часть из которых типовые и могут быть сравнительно просто решены специалистами с помощью обычных технологий разработки и реализации решений. Для разрешения нетиповых проблем требуются специальные технологии-разработки решений, и, наконец, решение части проблем может быть не по силам, как руководителям, так и специалистам. Набор таких проблем характеризует организацию как один из самых сложных объектов для изучения и познания. Особый интерес представляет система управления организацией. Ее изучение и совершенствование – постоянная задача руководителя[2].

Система управления – это совокупность всех элементов, подсистем и коммуникаций между ними, а также процессов, обеспечивающих заданное (целенаправленное) функционирование организации[4].

Для системы управления организаций необходимо:

• разработать миссию организаций;

• распределить функции производства и управления;

• распределить задания между работниками;

• установить порядок взаимодействия работников и последовательность выполняемых ими функций;

• приобрести или модернизировать технологию производства;

• наладить систему стимулирования, снабжение и сбыт;

• организовать производство.

Процесс управления – часть управленческой деятельности, включающая формирование системы коммуникаций, разработку и реализацию управленческих решений, создание системы информационного обеспечения управления[7].

Структура управления – совокупность устойчивых связей объектов и субъектов управления организации, реализованных в конкретных организационных формах. Структура управления включает функциональные структуры, схемы организационных отношений, организационные структуры и систему обучения или повышения квалификации персонала.

Техника и технология управления включают компьютерную и организационную технику, офисную мебель, сети связи, систему документооборота[5].

Методология и процесс управления характеризуют управленческую деятельность как процесс, а структура и техника управления – как явление. Все элементы, входящие в систему управления, также должны быть профессионально организованы для эффективной работы компании в целом.

Основными элементами, составляющими систему управления компанией, являются: цель, процесс управления, метод, коммуникации, задача, закон, принцип, организационные отношения, функция, технология, решение, характеристики информационного обеспечения, система документооборота, организационная структура[6].

Цель – идеальный образ желаемого, возможного, необходимого и исторически приемлемого для компании.

Процесс управления – последовательность этапов формирования и осуществления воздействия для достижения цели.

Метод – способ воздействия на человека и коллектив. Выбирается исходя из приоритетов потребностей и интересов человека или коллектива.

Коммуникации – процесс взаимодействия или противодействия в системе «человек – человек», «человек – компьютер» посредством передачи информации.

Задача – конкретная проблема, вытекающая из цели, требующая разрешения[10].

Закон – необходимое и устойчивое отношение между явлениями. Бывают законы природы, общественного развития и общественных институтов (государств). Законы не имеют альтернатив.

Принцип – основное положение какой-либо теории, учения, мировоззрения. Принципы имеют альтернативы[9].

Организационные отношения – различные виды воздействий на человека, в том числе административные, функциональные, патронажные.

Функция–порученная человеку работа, услуга или обязанность.

Технология – совокупность способов и процессов для выполнения заданных функций[12].

Решение – результат мыслительной деятельности человека, приводящий к выводу или действиям.

Характеристики информационного обеспечения – параметры объема, ценности, достоверности, насыщенности и открытости информации.

Функциональные структуры – схемы взаимодействия функций, необходимых для успешной деятельности компании.

Система документооборота – принятый в организации порядок передвижения входящих, исходящих и внутренних документов.

Организационная структура – схема взаимодействия должностей, функций и подчиненностей.

Цели компании разделяют на группу конкретных задач, которые объединяют по сфере деятельности: экономические, технические, социальные, экологические задачи и т. д.

Для решения задач формируют набор функций или операций, которые необходимо выполнить.

Так, для решения экономических задач необходимо выполнение следующих функций: бухгалтерский учет, труд и заработная плата, маркетинг и др[5].

Для решения ряда различных задач могут потребоваться одинаковые функции. Поэтому весь набор функций анализируется, группируется и затем составляется функциональная структура компании.

Функции отвечают на вопрос, «что надо делать, чтобы процесс управления протекал более эффективно»[8].

В социальном плане разделяют две функции управления:

• организационно-техническую – составление и координирование деятельности работников в процессе труда;

• социально-экономическую – контроль за трудом работников, за целесообразным применением машин и механизмов.

Обе функции существуют в неразрывном единстве, в котором на первый план выступает организационно-техническая функция. С переходом на рыночные отношения, рамки участия каждого в контроле над предприятием будут расширяться и постепенно социально-экономическая функция станет делом самих производителей, а необходимость во внешнем контроле за процессом труда отпадет.

В организационно-техническом плане управление подразделяют на функции по двум признакам:

• по содержанию процесса управления;

• по принадлежности к сферам производственно-хозяйственной деятельности[11].

Планирование – это определение цели функционирования объекта и средств ее достижения. Планирование должно осуществляться непрерывно. Причина: стремление организаций продлить свое существование как можно дольше после достижения своей цели. Поэтому они заново определяют или меняют свои цели; постоянная неопределенность будущего – планы должны пересматриваться для согласования с реальностью.

Организация – это формирование объекта и субъекта управления, их подразделений и связей между ними. Эти функции можно рассматривать в двух аспектах: во-первых, как процесс создания системы рациональных форм разделения труда, разработка структуры органов управления, подбор и расстановка кадров и др.; во-вторых, как процесс ее совершенствования (непрерывное совершенствование формальной организационной структуры в целом и ее ведущих подсистем, уточнение роли и места каждого работника в системе управления и др.)[5].

Мотивация – это создание внутреннего побуждения к действиям, что является результатом сложной совокупности потребностей, которые постоянно меняются. Для эффективной мотивации работников необходимо определить эти потребности и обеспечить способ для их удовлетворения через хорошую работу[7].

Контроль – это процесс обеспечения того, что организация действительно достигает своих целей.

Существует три аспекта управленческого контроля:

• установление стандартов – это точное определение целей, которые должны быть достигнуты в обозначенный отрезок времени (основывается на планах, разработанных в процессе планирования);

• измерение того, что было в действительности достигнуто за определенный период и сравнение с ожидаемыми результатами (если обе эти фазы выполнены правильно, то руководство организации не только знает о том, что в организации существует проблема, но и знает источник этой проблемы);

• действия для корректировки отклонений от первоначального плана (например, пересмотр целей для того, чтобы они стали более реальными и соответствовали ситуации)[4].

Коммуникации и принятие решений – считаются связующими процессами, т.к. они требуются для реализации всех функций управления.

В зависимости от условий функционирования компании процесс выполнения функций может быть циклическим и разовым, непрерывным и дискретным, последовательным и параллельным[3].

Выбранная схема процесса определяет приоритет тех или иных организационных отношений. Исходя из функциональной схемы, процесса и организационных отношений, определяют состав персонала по численности и квалификации. Этих данных достаточно, чтобы построить организационную структуру управления (линейно-функциональную, иерархическую, матричную и др.)[16].

Зная перечень всех должностей, выполняемых функций и подчиненность, можно рассчитать техническое оснащение рабочего места персонала[9]. После этого в соответствии с делегированными полномочиями работники могут разрабатывать, согласовывать, принимать, утверждать и реализовывать решения. Кроме того, практически на все элементы распространяются законы и правила (принципы) профессиональной деятельности. С этого момента компания считается приступившей к работе.

Глава 2. Анализ менеджмента организации на примере «БалконСтройСервис»

2.1 Общая характеристика компании «БалконСтройСервис»

Основным видом деятельности предпрития «БалконСтройСервис» являются строительно - монтажные работы (СМР).

Опыт работы предприятия в сфере строительства и ремонта позволяют говорить о высоком качестве выполняемых заказов. Наличие квалифицированных специалистов, ответственный подход к решению проблем и отлаженные связи с поставщиками[11].

Основной акцент в своей работе предприятие «БалконСтройСервис» делает на минимальные сроки проведения строительства и ремонта при безупречном исполнении с сохранением разумного уровня цен.

Окончательные цены по строительству и ремонту осуществляется после определения объема работ. Срок поставки зависит от номенклатуры и объема заказа[12].

Организационно - правовая форма «БалконСтройСервис» соответствует действующему гражданскому законодательству. Учредительные документы общества оформлены в соответствии с нормами Федерального закона от 08.08.2001 N 129-ФЗ (ред. от 03.08.2018) "О государственной регистрации юридических лиц и индивидуальных предпринимателей"[12].

Предприятие имеет самостоятельный баланс, круглую печать с указанием полного наименования, угловой штамп, свой бланк, банковские счета «БалконСтройСервис», осуществляет владение, пользование и распоряжение своим имуществом в соответствии с целями своей деятельности и назначением имущества. Общество является самостоятельной хозяйственной единицей, действующей на основе полного хозяйственного расчета, самофинансирования и самоокупаемости [7, 1, 20].

Рассмотрим организационную структуру управления «БалконСтройСервис», представленную на рисунке 1.

Кассир

Зам. ген. Директора по общим вопросам

Менеджер по кадрам

Главный бухгалтер

Бухгалтер по ЗП

Экономист

Транспортный отдел

Коммерческий директор

Бухгалтерия

Торговый отдел

Отдел логистики

СЛУЖБА БЕЗОПАСНОСТИ

Склад

Генеральный директор

Рисунок 1 - Организационная структура управления «БалконСтройСервис»[11]

Из данной схемы можно сделать вывод, что на предприятии действует линейно-функциональная структура управления, т.е. руководство происходит непосредственно вышестоящим участником[6,5]. Но если рассматривать часть схемы ниже красной пунктирной линии, то иногда она может собой представлять комбинированную линейно-функциональную структуру ограниченного функционала, которая заключается в выделении высокопрофессиональных специалистов в подразделениях, имеющих право самостоятельно отдавать определённые распоряжения (приказы) нижестоящим звеньям. Однако круг таких распоряжений ограничен [2, 3, 14].

Для определения уровня финансового состояния объекта исследования необходимо определить тип финансовой устойчивости фонда (таблица 1) с помощью расчета абсолютных показателей финансовой устойчивости:

Определение типа финансовой устойчивости с помощью анализа абсолютных показателей вполне удобен, но дает неполное представление о финансовом состоянии и позволяет определить лишь внешние стороны факторов, которые влияют на финансовую устойчивости организации [6, 1, 7].

Более правильным будет расчет относительных показателей, которые смогут охарактеризовать структуру капитала «БалконСтройСервис» и степень задолженности организации перед кредиторами[2].

Таблица 1

Определение вида финансового состояния «БалконСтройСервис»

|

Показатель |

На 31.12.15 г. |

На 31.12.16 г. |

На 31.12.17 г. |

|

Величина собственного капитала |

22776 |

28817 |

39286 |

|

Величина внеоборотных активов, |

21747 |

31954 |

40949 |

|

Величина долгосрочных обязательств |

623 |

0 |

0 |

|

Величина краткосрочных обязательств |

13110 |

11643 |

8437 |

|

Сумма запасов и затрат |

4567 |

1227 |

1809 |

|

Величина собственных оборотных средств |

1029 |

-3137 |

-1663 |

|

Величина собственных и долгосрочных заемных источников формирования запасов и затрат |

1652 |

-3137 |

-1663 |

|

Величина основных источников формирования запасов и затрат |

14762 |

8506 |

6774 |

|

Излишек/недостаток собственных оборотных средств |

-3538 |

-4364 |

-3472 |

|

Излишек/недостаток собственных и долгосрочных заемных источников формирования запасов и затрат |

-2915 |

-4364 |

-3472 |

|

Излишек/недостаток общей величины основных источников формирования запасов и затрат |

10195 |

7279 |

4965 |

|

Тип финансовой устойчивости |

Неустойчивое и неустойчивое |

||

Стоит отметить, что период 2015-2017 гг. отмечается не устойчивым финансовым стоянием «БалконСтройСервис»[2].

Таким образом, можно сделать следующие выводы о финансовой устойчивости «БалконСтройСервис»:

- коэффициент автономии в 2016 году увеличился на 14,5 %, в 2017 году также увеличился на 15,4%;

- коэффициент финансирования в динамике растет, его величина очень значительна, что означает способность предприятия покрыть собственными средствами заемные и платежеспособность[7, 1, 20];

- коэффициент концентрации привлеченного капитала незначительно колеблется в динамике, этот показатель характеризует долю заемных средств в общей совокупности средств, которые были вложены в предприятие, и демонстрирует, что на 1 рубль капитала предприятия приходится 29 и 18 копеек заемных средств в 2016 и 2017 году;

- коэффициент маневренности собственного капитала не во всех периодах принимает положительные значения, что свидетельствует о том, что собственные средства предприятия не инвестированы в оборотные активы и, как следствие, теряют свою мобильность, что означает не возможность фирмы оперативно реагировать на изменяющиеся рыночные условия [5, 2, 11].

Полученные в ходе расчетов коэффициентов финансовой устойчивости данные представлены в таблице 2.

Таблица 2

Значение коэффициентов финансовой устойчивости «БалконСтройСервис»

|

Коэффициент |

Норматив |

Значение |

||

|

На 31.12.15 г. |

На 31.12.16 г. |

На 31.12.17 г. |

||

|

автономии |

>= 0,5 |

0,62 |

0,71 |

0,82 |

|

финансовой зависимости |

<= 0,7 |

0,60 |

0,40 |

0,21 |

|

финансирования |

>= 1 |

1,66 |

2,48 |

4,66 |

|

концентрации привлеченного капитала |

<= 0,4 |

0,38 |

0,29 |

0,18 |

|

маневренности собственного капитала |

0,2-0,5 |

0,65 |

0,30 |

0,17 |

Исходя из анализа показателей финансовой устойчивости и ликвидности объекта, следует сделать вывод о том, что предприятие находится в неустойчивом финансовом положении[2].

Для того чтобы иметь еще более полное представление о финансовом состоянии «БалконСтройСервис» был проведен анализ деловой активности предприятия, входе которого были рассчитаны основные коэффициенты, значения которых представлены в таблице 1.8[5].

Таблица 3

Значение коэффициентов деловой активности «БалконСтройСервис»[6]

|

Показатель |

Значение |

||

|

2015 г. |

2016 г. |

2017 г. |

|

|

Выручка от реализации |

63823 |

65737 |

75120 |

|

Средняя величина валюты баланса |

36509 |

40460 |

47723 |

|

Средняя величина оборотных активов |

14762 |

8506 |

6774 |

|

Средняя величина дебиторской задолженности |

5241 |

5875 |

4183 |

|

Средняя величина краткосрочной кредиторской задолженности |

13110 |

11643 |

8437 |

|

Средняя величина собственного капитала |

22776 |

28817 |

39286 |

|

Коэффициент оборачиваемости активов |

1,75 |

1,62 |

1,57 |

|

Коэффициент оборачиваемости оборотных активов |

4,32 |

7,73 |

11,09 |

|

Коэффициент оборачиваемости дебиторской задолженности |

12,18 |

11,19 |

17,96 |

|

Коэффициент оборачиваемости краткосрочной кредиторской задолженности |

4,87 |

5,65 |

8,90 |

|

Коэффициент оборачиваемости собственного капитала |

2,80 |

2,28 |

1,91 |

|

Период оборачиваемости активов (дни) |

205,93 |

221,57 |

228,70 |

|

Период оборачиваемости оборотных активов (дни) |

83,27 |

46,58 |

32,46 |

|

Период оборачиваемости краткосрочной кредиторской задолженности (дни) |

29,56 |

32,17 |

20,05 |

|

Период оборачиваемости собственного капитала (дни) |

128,47 |

157,81 |

188,27 |

Исходя из проведенных расчетов, можно сделать следующие выводы:

- Общая оборачиваемость имущества в динамике осталась неизменной в 2016 году и в 2017 году увеличилась почти на 3 оборота, то есть срок оборачиваемости всех активов в днях увеличился, что свидетельствует о снижении общей ресурсоотдачи имущества предприятия[11];

- Период оборачиваемости оборотных активов и краткосрочной кредиторской задолженности снизился[8,7];

- Увеличение срока оборачиваемости собственного капитала является отрицательной динамикой для организации, а в большей степени для ее учредителей, так как с увеличением именно коэффициента оборачиваемости собственного капитала ухудшается деловая активность предприятия[1].

Важным этапом анализа финансового состояния любого предприятия является анализ результатов ее деятельности. В ходе анализа финансового состояния объекта исследования был проведен расчет показателей финансовых результатов, итоги которого представлены в таблице 4:

Таблица 4

Анализ показателей финансового результата «БалконСтройСервис»

|

Показатель |

2015 г. |

2016 г. |

2017 г. |

|

Выручка, тыс. руб. |

63823 |

65737 |

75120 |

|

Прибыль от реализации, тыс. руб. |

6397 |

6795 |

11690 |

|

Чистая прибыль (убыток), тыс. руб. |

6363 |

6041 |

10469 |

|

Коэффициент чистой прибыли (NPM) |

0,10 |

0,09 |

0,14 |

|

Рентабельность продаж (ROS) |

0,10 |

0,10 |

0,16 |

Необходимо отметить, что в период 2015-2017 г. в качестве финансового результата «БалконСтройСервис» имеет прибыль, что свидетельствует о достаточности объемов выручки предприятия в сравнение с себестоимостью его деятельности. Выручка компании в 2015 году выросла на 2,9%, в то время как в 2016 году также отмечено ее увеличение на 14,2%, что свидетельствует об увеличении общей эффективности деятельности «БалконСтройСервис» [1, 3, 4].

Подводя итог всему вышесказанному, можно сделать вывод о том, что деятельность «БалконСтройСервис» является достаточно эффективной. На предприятии реализована линейно-функциональная система управления, которая приводит к четкому разграничению обязанностей и ответственности, что позволяет предприятию эффективно функционировать в современных условиях жесткого рынка[9].

2.2 Анализ эффективности менеджмента «БалконСтройСервис»

Проанализируем структуру персонала предприятия. Под структурой персонала предприятия понимается соотношение численности персонала по различным категориям (образование, возраст, стаж работы и др.). Этот анализ даёт нам возможность сделать выводы о влиянии той или иной категории персонала на общие результаты работы предприятия[7,9].

В таблице 5 представлена структура персонала «БалконСтройСервис» по возрасту.

Таблица 5

Структура персонала «БалконСтройСервис» по возрасту [8]

|

Возрастной интервал (лет) |

От 25 до 29 |

От 30 до 34 |

От 35 до 39 |

От 40 до 44 |

От 45 до 49 |

От 50 и выше |

|

Количество работников |

5 |

2 |

5 |

7 |

2 |

4 |

|

Структура% |

20 |

8 |

20 |

28 |

8 |

16 |

Таким образом, большинство персонала предприятия входит в возрастную категорию от 40 до 44 лет.

Половая структура персонала предприятия представлен в таблице 6.

Таблица 6

Половая структура персонала «БалконСтройСервис»[7]

|

Пол |

М |

Ж |

|

Количество персонала |

5 |

20 |

|

Структура % |

20 |

80 |

Как видно из таблицы, на предприятии преобладает женская часть коллектива. В основном это работники, занятые в бухгалтерии, кадровой работе, руководстве складом и т.д[1]. Для более глубокого анализа структуры персонала проведём анализ его качественных характеристик. В качестве оценочных показателей будем использовать такие показатели, как стаж работы и уровень образования [7, 1, 20].

Структура персонала предприятия по уровню образования наглядно представлена в таблице 7.

Таблица 7

Структура персонала предприятия по уровню образования

|

Уровень образования |

Высшее |

Средне-специальное |

Среднее |

|

Количество работников |

11 |

12 |

2 |

|

Структура % |

44 |

48 |

8 |

Можно рассчитать средний уровень образования персонала предприятия. Примем высшее образование за 3 единицы, средне специальное – за 2, а среднее – за 1[2]. Найдём среднее значение уровня образования:

Ср. ур. обр. = (3*11+2*12+1*2)/25 = 2,36

Это средний уровень показателя. Хорошим считается уровень, приближающийся к значению 2,8.

Структура персонала предприятия по стажу работы представлена в таблице 8.

Таблица 8

Структура персонала предприятия по стажу работы[6]

|

Стаж работы (лет) |

менее 5 |

от 5 до 9 |

от 10 до 14 |

от 15 до 19 |

от 20 до 24 |

от 25 до 29 |

от 30 до 35 |

|

Количество работников |

4 |

5 |

3 |

4 |

3 |

4 |

2 |

|

Структура % |

16 |

20 |

12 |

16 |

12 |

16 |

8 |

Посчитаем средний стаж работников путём нахождения среднеарифметической (сложение стажа и деление его на количество работников). Средний стаж равен 15,64 лет[8].

Один из фокусов внимания руководителя - поддержание организационной гибкости и адаптивности персонала. Отношение сотрудника к новшествам может меняться в процессе внедрения инновации и это значит, что выбор той или иной модели поведения не является определенным раз и навсегда.[7,8]

На предприятии «БалконСтройСервис» применяется простая повременная система оплаты труда.

Результаты обоснования целей предприятия в целом и системы управления персоналом как составной части предприятия легли в основу разработки комплекса взаимосвязанных мер по реорганизации производства и повышению эффективности управления персоналом [3, 2, 11].

Ниже излагаются наиболее значимые аспекты этого комплекса, характеризующие систему управления предприятия в целом и систему управления персоналом, как ее составной части, функционирующих в совершенно новых экономических и организационных условиях[11]:

Динамика изменения структуры выпускаемой продукции представлена в таблице 9.

Таблица 9

Динамика структуры выпускаемой продукции[7]

|

Структура выпускаемой N. годы продукции в % N. |

2015 |

2016 |

2017 |

|

Электротехника |

66.5 |

63,0 |

68,0 |

|

Шахтное оборудование |

19,3 |

16,9 |

19,0 |

|

Фурнитура (для мебели) |

12,8 |

13.5 |

12,0 |

|

Прочая продукция (в т.ч. автотехника) |

1,4 |

6,6 |

1,0 |

|

Итого |

100 |

100 |

100 |

|

объеме (%) |

54,4 |

30,9 |

40,0 |

Для достижения целей первого этапа были реализованы следующие меры.

1. Расширены направления маркетинга, что позволило выявить новую нишу для товарной продукции на отечественном рынке.

2. Произведена диверсификация производства - освоен выпуск таких новых видов продукции, как фурнитура (в частности для мебели), автотехника (запасные части для отечественных автомобилей).

3. Проведено сокращение численности персонала на 15% (в основном за счет работников непромышленной группы) Отчет о деятельности за 2015-2017гг. [7, 1, 20].

В результате предпринятых действий удалось значительно сократить запасы ранее произведенной продукции. Изменилась структура выпускаемой продукции. В итоге уменьшилась численность персонала, темпы падения экономических показателей существенно снизились. Выполненные в этот период маркетинговые исследования показали, что для получения преимуществ перед конкурентами необходимо значительно повысить качество товарной продукции. Наиболее перспективным путем решения данной задачи был переход на новые технологии и прогрессивное оборудование. Однако для реализации таких нововведений требовалось существенно повысить уровень квалификации персонала. Поэтому в ходе выполнения первого этапа стратегический план управления персоналом был откорректирован и дополнен новыми деталями[9].

Стало ясно, что простое уменьшение количества без одновременного повышения качества персонала не дает ожидаемого эффекта. Анализ позволил рекомендовать перейти к новому пониманию роли персонала - как ресурса предприятия, а его развитие рассматривать как инвестиционный проект. Наряду со стратегическим планом производства и реализации продукции, финансовым планом, был разработан комплексный план повышения качества продукции, развития и повышения эффективности производства с экономической оценкой каждого мероприятия плана в целом[15].

Глава 3. Предложения по совершенствованию системы менеджмента организации

3.1 Совершенствование системы менеджмента «БалконСтройСервис»

Каждый член компании имеет право: на справедливое материальное вознаграждение за свой труд, знать порядок и критерии начисления зарплаты, на помощь и поддержку компании в повышении квалификации, на профессиональный, личностный и должностной рост, на перемещение и повышение в структуре компании, на ежегодный оплачиваемый отпуск, на дополнительную оплату работы во внеурочное время[19].

Процедура отбора кадров «БалконСтройСервис» включает в себя:

1. Предварительный отбор претендентов на должность;

2. Проведение первичного собеседования претендентом;

3. Оценку претендентов на должность;

4. Проверку предоставленной документации, в том числе сбор и проверку рекомендаций;

5. Медицинский осмотр;

6. Проведение итогового собеседования по найму;

7. Принятие окончательного решения о найме;

8. Обсуждение и оформление трудового договора с претендентом на должность[20].

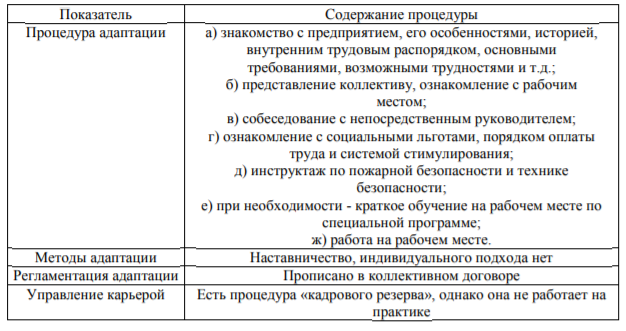

Таблица 10

Информация о процедуре адаптации персонала в организации[11]

Кадровая политика «БалконСтройСервис» предусматривает то, что работники имеют право полностью за счет компании или частично повышать квалификацию, например обучения на различных курсах и в учебных заведениях[2].

В первую очередь стоит отметить такой критерий как предмет отношений. В области трудового права предметом считается регулярная трудовая деятельность по обусловленной определенной трудовой функции. Под этим следует понимать непосредственно живой труд работника, процесс реализации им своей способности к труду[11].

При заключении договора работник обязуется выразить данную способность в виде трудовой деятельности. В случае гражданско-правовых отношений предмет так же связан с реализацией способности к труду, однако данная связь носит опосредованный характер. Непосредственно предметом связанных с применением труда отношений гражданского права выступает овеществленный труд, его конечный результат, в то время как сам труд является способом исполнения принятых на себя исполнителем обязательств[16].

Профессор А.С. Пашков выделял в качестве основного признака, позволяющего отграничить трудовой договор от смежных договоров гражданского права, предмет договора. В случае работы по трудовому договору предметом соглашения является сам процесс труда и условия его применения. Договор личного подряда и другие гражданско-правовые договора предполагают, что «процесс труда и условия его применения находится за пределами обязательственного правоотношения»[22]. Данный критерий позволяет признать трудовой договор в качестве договора о труде, а такие гражданско-правовые договора как договор подряда, возмездного оказания услуг и других – договорами, связанными с трудом[21].

Субъектный состав трудовых и гражданско-правовых правоотношений также различен. Субъектами трудовых правоотношений являются работник и работодатель. Согласно статье 20 ТК РФ в трудовых отношениях в качестве работника может выступать только физическое лицо[3]. В рамках гражданско-правовых договоров исполнителем могут являться как физические, так и юридические лица, выполняющие работы или оказывающие услуги. Примерами подобных организаций могут служить фирмы, оказывающие определенные виды услуг (юридические, оценочные и др.), подрядные строительные организации, предприятия бытового обслуживания населения и т.д[7].

Различается и характер выполняемой работы. В рамках трудовых правоотношений работник обязан выполнять любую работу, входящую в его трудовую функцию, оговоренную в договоре, по указанию работодателя в соответствии с законодательством, локальными нормативными актами работодателя, должностными инструкциями или соглашением сторон. При этом трудовая функция определяется в соответствии со статьей 57 Трудового кодекса РФ как «работа по должности в соответствии со штатным расписанием, профессии, специальности с указанием квалификации; конкретный вид поручаемой работнику работы»[11].

При этом отношения между работником и работодателем отличаются своей длительностью, несмотря на возможность в определенных случаях, предусмотренных Трудовым кодексом, заключить с работником срочный трудовой договор. Данный критерий согласно воззрениям Н.Г.Александрова является конститутивной чертой для любого трудового правоотношения[7].

Важным является и то, что трудовая функция, оговоренная с работодателем при заключении договора, выполняется работником лично. Работник не имеет права поручать работу другому лицу. Данное ограничение содержится в ст. 15, а также в ст. 56 ТК РФ. Введение в договор по соглашению сторон положения, изменяющего эту норму, невозможно. В то же время, например, в договоре подряда подобное требование, как правило, отсутствует[4]. Если иное не предусмотрено договором, то в рамках гражданско-правовых отношений подрядчик (исполнитель работ) имеет право перепоручить выполнение поставленной работы иному лицу (субподрядчику). Договор об оказании услуг также может предусматривать поручение оказания услуги другому исполнителю[9].

Согласно воззрениям Н.Г. Александрова, главными отличительными признаками трудовых правоотношений являются включение работника в личный состав предприятия, подчинение его внутреннему распорядку и наличие меры труда (например, нормы обязательной выработки, продолжительности дня), которую работник обязан выполнять в установленные отрезки времени[1]. В рамках трудовых отношений работник обязан подчиняться правилам внутреннего трудового распорядка и трудовой дисциплине. В случае если в качестве работодателя выступает юридическое лицо, трудовые отношения предполагают включение работника в трудовой коллектив организации, что означает участие в общественном труде, который организует работодатель. Если работник осуществляет трудовую деятельность у физического лица, то он связан режимом работы, согласованным с работодателем[11].

Согласно изменениям, внесенным в статью 15 ТК РФ Федеральным законом от 5 мая 2014 г. N 116-ФЗ работник выполняет работу «в интересах, под управлением и контролем работодателя»[17]. Данная формулировка уточняет и характеризует именно трудовые правоотношения, поскольку подобное невозможно в рамках гражданско-правовых отношений, в основе которых лежать принципы полной автономии и равенства сторон, и которые предполагают самостоятельный труд исполнителя[7].

Обязанностями работника в таком случае, как правило, являются обеспечение надлежащего качества выполняемой работы или услуги и соблюдение сроков исполнения, тогда как способы выполнения работ и организация труда определяются самим работником. Данные критерии, выделенные Н.Г.Александровым, касаются следования работником расписанию рабочего дня, в соответствии с которым он обязан распределять свой труд во времени, а также подчинения трудящегося технологическим указаниям администрации[8].

Как следует из вышеизложенного, работодатель в свою очередь обязан обеспечить работнику условия труда, предусмотренные трудовым законодательством и иными нормативными правовыми актами, содержащими нормы трудового права, коллективным договором, соглашениями, локальными нормативными актами, трудовым договором.

Трудовые правоотношения имеют возмездный характер, что проявляется в выплате работодателем заработной платы работнику в ответ на осуществляемый им труд «не реже чем каждые полмесяца». Заработная плата начисляется не за конкретный результат, а за систематическое выполнение в установленное рабочее время своих трудовых функций. Размеры (должностной оклад, тарифный разряд), либо нормы (почасовая ставка, ставка за единицу продукции) оплаты труда согласуются заранее. Работодатели обязаны установить размер оплаты труда, превышающий установленный законодательством минимум без учета доплат и надбавок, премий и иных дополнительных выплат[4].

3.2 Эффективности управления организацией

Главная задача любого менеджера - это эффективное управление. Критерии эффективности позволяют детально оценить качество работы руководителя, чтобы внести соответствующие коррективы. Оценочные работы должны проводиться регулярно с целью выявления сильных и слабых сторон с последующим внесением своевременных корректив[21].

Эффективность управления представляет собой экономическую категорию, которая демонстрирует вклад менеджера и его окружения в совокупный результат деятельности организации. Многие исследователи вкладывают именно такой смысл в данное понятие. Критерии эффективности управления в данном случае представляются как результаты деятельности и степень реализации целей и задач, которые были поставлены на текущий период. Главным показателем выступает прибыль[12].

Стоит отметить, что эффективность управления представляет собой относительный показатель, который характеризует управление в целом или же его отдельную подсистему. С этой целью используются различные интегральные показатели, которые дают более точное цифровое определение результатов[6].

Стоит отметить, что в управленческом процессе задействована значительная часть экономически активного населения, имеющего соответствующий уровень образования и квалификации. Поскольку на подготовку таких кадров затрачивается большое количество времени и средств, то достаточно большое внимание уделяется оценке такого параметра, как эффективность управления. Критерии эффективности позволяют более глубоко рассмотреть этот вопрос.

В теоретических исследованиях выделяют следующие разновидности:

• экономическая эффективность - это соотношение затрат на производство и управление, а также полученных результатов;

• социальная эффективность - это удовлетворенность разных категорий потребителей ассортиментом и качеством товаров и услуг[11].

Следует также различать следующие понятия:

• внутренняя эффективность - это достижение собственных целей организации при неизменном уровне затрат;

• внешняя эффективность - соответствие предприятия запросам и требованиям внешней среды[2].

Алгоритм оценки выглядит следующим образом:

• определение цели оценки эффективности;

• выбор критериев и их подробное обоснование;

• сбор исходных данных, которые будут использованы в процессе анализа;

• выработка требований к результирующим показателям;

• разработка или подбор методики, в соответствии с которой будут производиться расчеты;

• проведение расчетов и оценка полученных показателей[7].

Каждая организация ставит перед собой определенные цели. В процессе оценки итоговых результатов могут быть выявлены определенные несоответствия. По итогам проверки может быть принято решение о корректировке управленческого процесса или же о внесении изменений в планы.

Основной целью менеджмента является непрерывное улучшение показателей функционирования организации. Особенно важной является экономическая эффективность управления. Критерии эффективности могут быть общими и частными. В первом случае рассматривается глобальный аспект результатов деятельности. Важно достигнуть максимального результата при минимальных затратах ресурсов.

Частные показатели эффективности управления выглядят следующим образом:

• уровень затрат труда рабочих, занятых в производственном процессе;

• рациональность расходования материальных ресурсов;

• минимальные затраты финансовых ресурсов;

• показатели, характеризующие использование и износ основных производственных фондов;

• размер себестоимости продукции (должен быть сведен к минимуму);

• показатель рентабельности производства;

• техническая оснащенность производственных цехов (соответствие современным достижениям технического прогресса);

• напряженность труда работников, которая определяется условиями труда и организационной структурой;

• соблюдение нормы затрат при полноценном соблюдении всех контрактных обязательств;

• стабильность численности и состава персонала;

• соблюдение экологических норм при прежнем уровне затрат[8].

Для того чтобы оценить эффективность работы предприятия, в первую очередь используются экономические показатели[7]. Основной из них - это соотношение прибыли к совокупным затратам, которые были произведены в отчетном периоде. Если были выявлены отклонения или неудовлетворительные результаты, проводится факторный анализ с целью определения конкретных причин[9].

В ходе оценки эффективности управления организацией могут быть использованы следующие показатели:

• результативность, которая проявляется в степени достижения целей, которые были поставлены руководством;

• умение экономно расходовать материальные и финансовые ресурсы, полностью удовлетворяя потребности всех структур и подразделений организации;

• достижение оптимального соотношения полученных экономических результатов издержкам, которые осуществлялись в процессе производства;

• степень воздействия прямых или косвенных факторов на конечный результат.

Критерии оценки эффективности управления - это специфические показатели, которые позволяют оценить целесообразность и результативность внедрения тех или иных мероприятий[8].

Современная экономическая наука распределяет их на две группы:

• частные (локальные) критерии;

• затраты труда работников, задействованных в непосредственном производстве товаров или услуг;

• расходование материальных ресурсов на управленческие и прочие цели;

• затраты финансовых ресурсов;

• показатели, которые характеризуют использование основных фондов (целевое назначение, износ, эффективность и прочее);

• скорость оборачиваемости средств;

• срок окупаемости инвестиций (его сокращение или же увеличение);

• качественные критерии;

• увеличение выпуска продукции, которая относится к наивысшей категории качественных показателей;

• экологическая ответственность организации, а также внедрение современных энергосберегающих технологий;

• соответствие выпускаемой продукции насущным потребностям общества;

• непрерывное улучшение условий труда работников, а также их социального уровня;

• экономия ресурсов[11].

Стоит отметить, что все критерии оценки эффективности управления должны сопровождаться максимизацией выпуска продукции (или количества предоставленных услуг). Также должно отмечаться повышение уровня прибыли[5].

Для того чтобы оценить экономические результаты от проведения управленческих мероприятий или принятия решений, используются соответствующие методики[6].

Так, критерии и показатели эффективности управления выглядят следующим образом:

• общий показатель эффективности управления (соотношение прибыли за отчетный период к затратам, отнесенным на управление);

• коэффициент управленческого персонала (соотношение численности менеджеров высшего звена и общего количества работников, занятых на предприятии);

• коэффициент расходов на управление (отношение общих затрат организации к расходам на управленческую деятельность);

• соотношение управленческих расходов к объему выпускаемой продукции (в натуральном или количественном выражении);

• эффективность совершенствования управления (экономический эффект за год делится на объем денежных средств, затраченных на управленческие мероприятия)[10];

• годовой экономический эффект (разница между совокупной экономией за счет внедренных управленческих мероприятий и затратами, помноженными на отраслевой коэффициент)[8].

Экономисты выделяют следующие критерии эффективности управления организацией:

• организованность управленческих субъектов, а также полная обоснованность их деятельности;

• количество временных ресурсов, которые затрачиваются на решение тех или иных вопросов, находящихся в ведении менеджмента высшего звена;

• стиль управленческой деятельности;

• структура руководящих органов, а также отлаженность взаимосвязи между их различными звеньями;

• общие издержки, которые приходятся на содержание управленческого аппарата[11].

Любая организация стремится к получению максимальной выгоды. Стоит отметить, что увеличение прибыли является одним из основных параметров, в соответствии с которым определяется эффективность управления. Критерии эффективности организации в данном контексте подразумевают конечный результат работы всего предприятия. Это связано с тем, что именно от качественной работы управленцев во многом зависит выполнение планов[12].

Важнейшим показателем функционирования любой организации является эффективность управления[15].

Критерии эффективности могут определяться и применяться в соответствии с несколькими основными подходами:

• Целевой подход, как становится понятно из названия, связан с оценкой степени достижения запланированного результата. При этом действие значительно усложняется, если предприятие не выпускает какую-либо осязаемую продукцию, а занимается, например, предоставлением разного рода услуг. Также речь может идти о пересекающихся целях. Также критерии оценки эффективности управления организацией достаточно часто представляют собой набор формальных целей, которые не отражают реального положения дел.

• Системный подход подразумевает рассмотрение управленческого процесса в качестве совокупности входа, непосредственной операции, а также выхода. При этом может рассматриваться менеджмент как наивысшего уровня, так и среднего. Чаще всего система рассматривается в контексте ее адаптации к внутренним и внешним условиям, которые непрерывно претерпевают изменения. Ни одна организация не может ограничиться только лишь выпуском продукции и предоставлением услуг, ведь она должна действовать в соответствии с условиями рынка.

• Многопараметрический подход направлен на то, чтобы охватить интересы всех групп, сформировавшихся в организации[12].

• Подход конкурирующих оценок позволяет использовать такие критерии эффективности управления предприятием, как система контроля, а также внутренние и внешние воздействия. При этом руководитель достаточно часто становится перед взаимоисключающим выбором[15].

Оценка эффективности управления персоналом

Критерии эффективности управления персоналом включают в себя качество, своевременность, а также полноту выполнения тех или иных работ и достижения поставленных целей. Общий численный показатель, в соответствии с которым можно оценить результативность деятельности работников, представляет собой соотношение достигнутых показателей с затратами труда за определенный период.

Оценка эффективности управления персоналом обычно проводится для того, чтобы оценить целесообразность и обоснованность внедрения мотивационных механизмов или же произведения кадровых перестановок. При этом стоит учитывать, что затраты на персонал могут быть первостепенными (заработная плата) и второстепенными (социальное обслуживание и прочие затраты, предусмотренные на законодательном уровне)[17].

Труд работников должен обеспечивать достижение поставленной цели. Критерии эффективности управления персоналом - это, в большинстве своем, удельные показатели, которые рассчитываются на единицу производственной мощности или же произведенной продукции.

Выделяют следующие критерии оценки эффективности системы управления:

• сложность организационной структуры и обоснование целесообразности функционирования каждого из ее звеньев;

• скорость реагирования на вновь возникающие ситуации и принятия соответствующих управленческих решений;

• стратегия, в соответствии с которой осуществляется руководство организацией в целом и каждой из отдельных ее подсистем;

• издержки, которые приходятся на содержание управленческого аппарата, а также их соотношение с полученными результатами;

• результаты непрерывного мониторинга деятельности менеджмента высшего звена;

• оценка воздействия управленческого аппарата на конечный результат деятельности предприятия;

• численный и качественный состав руководящего звена, а также соотношение с общим количеством работников[16].

Стоит отметить, что результаты деятельности организации зависят не только от эффективности работы производственного персонала, но также и от того, насколько грамотно выстроена организационная структура. Для этого проводится периодическая проверка с целью выявления несоответствия, а также приведения параметров к современным требованиям и нормам (используются критерии эффективности систем управления)[19].

Критерии и показатели оценки эффективности управления могут применяться в соответствии со следующими подходами:

• ориентация на определение первоначально поставленных задач с целью определения степени их выполнения;

• оценка эффективности управленческого аппарата, а также степень обеспеченности руководителей информационными и прочими ресурсами;

• оценка производимых продуктов или предоставляемых услуг с целью определения удовлетворенности конечного потребителя;

• привлечение профессиональных экспертов для выявления слабых и сильных мест функционирования организации;

• сравнительный анализ различных точек зрения менеджеров или систем управления[11];

• привлечение всех сторон и участников управленческого и производственного процесса к определению степени эффективности.

Оценочная деятельность может соответствовать одному из следующих видов[8]:

• формирующая:

• определение несоответствия между желаемым и реальным положением дел;

• оценка производственного процесса с целью определения сильных и слабых сторон;

• оценка степени достижения поставленных целей[8].

• суммирующая:

• определение разновидностей продукции и услуг, которые приносят реальный экономический эффект с целью ликвидации нерациональных направлений;

• изучение изменения благосостояния сотрудников и клиентов в результате деятельности организации;

• оценка соотношения затрат к реально достигнутым экономическим результатам.

Эффективность управления - это экономическая категория, которая демонстрирует вклад менеджера в результирующий показатель деятельности организации. Определяющим показателем здесь выступает прибыль (а именно сопоставление показателя, который был достигнут, и того, который был отмечен в плане на соответствующий период)[7].

Эффективность управления играет важнейшую роль ввиду нескольких причин. Первая из них состоит в том, что достаточно много времени затрачивается на подготовку подобного рода кадров, а их количество достаточно большое. Кроме того, менеджмент высшего звена характеризуется наивысшей степенью оплаты труда на предприятии, что должно быть экономически оправдано[6].

Эффективность управления может быть как экономической (окупаемость затрат, вложенных в производство), так и социальной (степень удовлетворенности населения качеством, количеством, а также ассортиментом продукции и услуг). Также стоит отдельно выделить внутреннюю и внешнюю эффективность работы[1].

Для оценки эффективности управления организацией может быть использован один или несколько подходов. Так, целевой подразумевает оценку полученного результата и сравнение его с намеченным на период. Если говорить о системном подходе, то речь идет о восприятии работы организации в качестве целостного процесса. Многопараметрическая оценка затрагивает все группы, которые так или иначе связаны с деятельностью предприятия или заинтересованы в ее результатах. Также стоит обратить внимание на подход конкурирующих оценок, который учитывает факторы противоположной направленности[5].

В ходе оценки эффективности управления используется ряд критериев, которые могут применяться самостоятельно или в комбинации. Так, главным показателем считается соотношение затрат и полученной прибыли. Также важную роль играет оптимальное соотношение производственных рабочих и штатного количества управленческого персонала, а также расходы, которые регулярно отводятся на управление. Последний показатель важно соотнести не только с уровнем прибыли, но также и с реальным объемом произведенной продукции (в натуральном или количественном выражении). Также при подсчете экономической эффективности важно корректировать показатели значений отраслевого коэффициента[12].

Важно понимать, что в достижении успеха предприятия основную роль играет не только состав производственного персонала, не менее важны критерии эффективности качества управления. Должна быть подобрана правильная организационная структура, которая обеспечит оптимальное взаимодействие между всеми подразделениями предприятия, а также сокращение времени и материальных затрат на коммуникации.

Заключение

Таким образом, управление организацией включает, в самом общем виде:

• формулирование конкретной цели, к которой стремится организация;

• разработку соответствующих программ деятельности по достижению цели организации;

• деятельность по реализации разработанных программ и достижению поставленной цели.

Первые два пункта, по определению Леонтьева – это «поисковое поведение», последний пункт – это деятельность по достижению осознанной цели с предвидимым результатом. Соответственно деятельность организации, в самом общем виде, включает поисковое поведение - поисковую деятельность, цель которой заключается в определении конкретных осознанных целей и путей их достижения, и практическую деятельность по достижению этих осознанных достижимых целей. А «Неосознанное вообще произвольно невоспроизводимо».

Функционирование современных организаций сталкивается с множеством проблем, часть из которых типовые и могут быть сравнительно просто решены специалистами с помощью обычных технологий разработки и реализации решений. Для разрешения нетиповых проблем требуются специальные технологии-разработки решений, и, наконец, решение части проблем может быть не по силам, как руководителям, так и специалистам. Набор таких проблем характеризует организацию как один из самых сложных объектов для изучения и познания. Особый интерес представляет система управления организацией. Ее изучение и совершенствование – постоянная задача руководителя.

Система управления – это совокупность всех элементов, подсистем и коммуникаций между ними, а также процессов, обеспечивающих заданное (целенаправленное) функционирование организации.

Для системы управления организаций необходимо:

• разработать миссию организаций;

• распределить функции производства и управления;

• распределить задания между работниками;

• установить порядок взаимодействия работников и последовательность выполняемых ими функций;

• приобрести или модернизировать технологию производства;

• наладить систему стимулирования, снабжение и сбыт;

• организовать производство.

Процесс управления – часть управленческой деятельности, включающая формирование системы коммуникаций, разработку и реализацию управленческих решений, создание системы информационного обеспечения управления.

Список использованной литературы

- Гражданский кодекс Российской Федерации. [Текст]. - М.: «Проспект», (в редакции 2011). - 416 с.

- Бюджетный кодекс РФ. [Текст]. - М.: «Проспект», 1998 г. № 145 (с изменениями и дополнениями).

- Налоговый кодекс РФ. [Текст]. Ч. I от 31.07.1998 г. № 146-ФЗ и ч. II от 5.08.2000 г. №117-ФЗ (с изменениями и дополнениями от 24.11.2008 № 205 - ФЗ).

- Трудовой кодекс Российской Федерации: Федеральный закон от 30.12. 2001 г., № 197-ФЗ: офиц. текст по состоянию на 2012 г. – М. : ОМЕГА-Л, 2012. – 182 с.

- Федеральный закон «О государственном прогнозировании и программах социально-экономического развития Российской Федерации» [Текст]. / Собрание законодательства Российской Федерации № 115-ФЗ от 20 июля 1995 года. (ред. от 09.07. 2010 г.).

- Программа социально- экономического развития Красноярского края до 2012 г. [Электронный ресурс]: электронный текст сети Интернет:// www.consultant.ru

- Армстронг М. Практика управления человеческими ресурсами. – СПб: Питер, 2015.

- Армстронг М., Барон А. Performance Management: управление эффективностью работы. – М.: HIPPO, 2015.

- Беккер Б., Хьюзлид М.А., Ульрих Д. Измерение результативности работы HR-департамента. Люди, стратегия и производительность. – СПб: Вильямс, 2017.

- Боксал П., Персел Дж. Стратегическое управление человеческими ресурсами: откуда мы пришли и куда должны идти дальше? // Российский журнал менеджмента, 2018, Т. 6, № 3.

- Браун М.Г. За рамками сбалансированной системы показателей: как аналитические показатели повышаю эффективность управления компанией. – М.: Олимп-Бизнес, 2016.

- Волгин Н.А. Экономика труда: (социально-трудовые отношения. – М.: Изд-во «Экзамен», 2016. – 736 с.

- Генкин, Б. М. Организация, нормирование и оплата труда на промышленных предприятиях: учебник / Б. М. Генкин. – 5-е изд., изм. И доп.. –М.: Норма, 2018. – 480 с.

- Кибанов А.Я., Митрофанова Е.А, Эсаулова И.А. Экономика управления персоналом: Учебник/Под ред. А.Я. Кибанова. – М.:ИНФРА – М, 2017. – 427 с. – (Высшее образование: Бакалавриат)

- Кибанов А.Я. Экономика и социология труда: Учебник, под ред. А.Я. Кибанова. – М.:ИНФРА- М.- 2016 г.

- Федченко, А.А. Экономика труда. Теоретический и практический анализ: учебник / под ред. А.А. Федченко. – М.: Экзамен. – 2017.

- Кабаченко, Т. С. Психология в управлении человеческими ресурсами: учеб. пособие [Текст] / Т. С. Кабаченко. – СПб.: Питер, 2016. – 399 с.

- Минченкова О.Ю., Федорова Н.В. Управление персоналом: система бюджетирования: учебное пособие. – М.: КНОРУС, 2016.

- Одегов, Ю.Г. Экономика труда: учебник для бакалавров / Ю.Г. Одегов, Г.Г. Руденко. – М.: Из-во Юрайт, 2017. – 423.

- Одегов Ю.Г. Оценка эффективности работы с персоналом: методологический подход. – М.: Альфа-Пресс, 2016.

- Одегов Ю.Г., Абдурахманов К.Х., Котова Л.С. Оценка эффективности работы с персоналом: методологический подход. Учебно-методическое пособие. – М.: Альфа-Пресс, 2015.

- Практикум по экономике, организации и нормированию труда: Учеб. пособие / Под. ред. проф. П.Э. Шлендера. – М.:ИНФРА- М, 2016. – 319 с.

- Пищенко, Н. А. Экономика и рынок труда: учебное пособие / Н. А. Пищенко. – М. : Феникс, 2017. – 383 с.

- Сафарова Е.Ю. Как оптимизировать расходы на персонал. Аутстаффинг, аутсорсинг, лизинг персонала. – М.: Эксмо, 2016.

- Спивак, В.А. Корпоративная культура [Текст] / В.А. Спивак. – СПб.: Питер, 2016. – 352 с.

- Тощенко Ж. Т. Социология : учебник для вузов / Ж. Т. Тощенко. – М.: ЮНИТИ-ДАНА, 2017. – 640 с.

- Управление персоналом организации: учебник / под ред. А. Я. Кибанова. – М.: ИНФРА-М, 2016. – 638 с.

- Золин, И. Стратегия регулирования рынка труда в условиях глобализации мировой экономики. / И. Золин // Проблемы теории и практики управления. – 2017. – № 7. – С. 40 – 45.

- Перспективные направления развития рынка труда: взгляд рекрутера / М. Смирнова // Управление человеческим потенциалом. – 2018. – №1. – С. 32 – 38.

- Слуцкий, М.Л. Управленческий анализ. – СПб.:Питер, 2017.-144 с.

- Мухин, В.И. Основы теории управления. – М.: Из-во Экзамен, 2016.-256 с.

- Никулина, Н.Н. Финансовый менеджмент страховой организации / Н.Н. Никулина, С.В. Березина. – М.: ЮНИТИ-ДАНА, 2018. - 431 с.

- Волгин Н.А., Одегов Ю.Г. Экономика труда: (социально-трудовые отношения). – М.: Из-во «Экзамен», 2016. – 736 с.

-

Одегов, Ю.Г. Экономика труда: учебник для бакалавров / Ю.Г. Одегов, Г.Г. Руденко. – М.: Из-во Юрайт, 2013. – 423. ↑

-

Минченкова О.Ю., Федорова Н.В. Управление персоналом: система бюджетирования: учебное пособие. – М.: КНОРУС, 2006. ↑

-

Трудовой кодекс Российской Федерации от 30.12.2001 N 197-ФЗ (ред. от 03.07.2016) (с изм. и доп., вступ. в силу с 01.01.2017) // СПС КонсультантПлюс. Ст. 20 ↑

-

Дмитриева И.К. Признание отношений, связанных с использованием личного труда и возникших на основании гражданско-правового договора, трудовыми отношениями // Законодательство и экономика. – 2016. № 3. С. 35. ↑

- Понятие бухгалтерского баланса

- РАЗРАБОТКА ЭФФЕКТИВНОЙ СИСТЕМЫ ОРГАНИЗАЦИОННЫХ КОММУНИКАЦИЙ ПРЕДПРИНИМАТЕЛЯ: ОЦЕНКА ВНЕШНИХ И ВНУТРЕННИХ ФОРМ ВЗАИМОДЕЙСТВИЯ.

- Формы и виды ответственности лица принимающего решения («Ford»)

- МЕНЕДЖМЕНТ В ОБЩЕСТВЕННЫХ СПОРТИВНЫХ ОРГАНИЗАЦИЯХ (ФЕДЕРАЦИИ, АССОЦИАЦИЯ, СОЮЗ)

- Основные функции в системе менеджмента (на примере ПАО «ВЫМПЕЛКОМ»)

- Выбор стиля руководства в организации (Исследование стиля руководства в ООО «Авто-Трейд»)

- Налоги с физических лиц и их экономическое значение (Анализ современного состояния)

- Комплект мебели в стиле минимализм (кухня) (Исследование мебели, ее стилеобразующих составляющих)

- Прием наличных денег и инкассаторской выручки

- Формы и системы оплаты труда на предприятии

- овременный банковский маркетинг: методы и тенденции развития

- Требования к представлению гостиницы в GDS/ADS.