Прием наличных денег и инкассаторской выручки

Содержание:

ВВЕДЕНИЕ

Эффективное функционирование банков в банковской системе играет значительную роль на текущем этапе развития, так как представляют собой связующее звено между различными секторами экономики. Важной задачей банка является бесперебойное обеспечение оборота денежных средств между различными участниками рынка.

Актуальность исследования кассовых операций состоит в том, что на налично-денежный оборот в Российской Федерации составляет около 37 % всей денежной массы. Наличными деньгами производятся расчеты предприятий, организаций и учреждений с населением, между отдельными группами населения и в ограниченных размерах между предприятиями. Поэтому от состояния налично-денежного оборота во многом зависят нормальная циркуляция денег в хозяйстве, устойчивость их покупательной способности.

ЦБ РФ определяет порядок ведения кассовых операций в народном хозяйстве, организует изготовление банкнот и металлической монеты, устанавливает правила перевода, хранения и инкассации наличных денег, обеспечивает создание резервных фондов банкнот и металлической монеты, устанавливает признаки и порядок определения платежеспособности денежных знаков, а также порядок определения, замены поврежденных банкнот и монет и порядок их уничтожения.

Объект исследования: ПАО «Сбербанк России».

Предмет исследования: прием наличных денег и инкассация выручки в ПАО «Сбербанк России».

Целью курсовой работы является выполнение анализа системы приема наличных денег и инкассаторской выручки и разработка мероприятий по повышению ее эффективности в ПАО «Сбербанк России».

Для достижения цели необходимо решить следующие задачи:

− рассмотреть теоретические основы приема наличных денег и инкассаторской выручки;

− провести анализ системы приема наличных денег и инкассаторской выручки в ПАО «Сбербанк России»;

− определить основные направления повышения эффективности приема наличных денег и инкассаторской выручки.

В процессе работы применялись следующие методы: − теоретические – анализ литературы по теме работы, обобщение и классификация данных; − эмпирические – анализ, графические методы анализа, математическая обработка данных.

1. Теоретические основы приема наличных денег и инкассаторской выручки

1.1. Документальное оформление приема наличных денег и инкассаторской выручки

Кассовые документы банка – это формы документов, установленные Положением Банка России № 630-П и которые применяются для оформления кассовых операций в коммерческом банке. Приходные кассовые документы, расходные кассовые документы, кассовые журналы, отчетные справки, реестры операций, ведомости к сумкам, накладные к сумкам, акты пересчета – всё это кассовые документы[1].

Инкассация средств представляет собой сбор и доставку инкассаторами валютных ценностей клиентов в кассу банковского учреждения и в обратном направлении. Перевозку наличных денег и инкассацию могут осуществлять только организации, входящие в систему Банка России[2]. Основные правила перевозки и инкассации денежных средств регламентируются Положением ЦБ РФ от 29.01.2018 № 630-П "О порядке ведения кассовых операций и правилах хранения, перевозки и инкассации банкнот и монеты Банка России в кредитных организациях на территории Российской Федерации[3].

С 01.01.2011 г. все банки при ведении кассовых журналов по приходу и по расходу обязаны руководствоваться Указанием № 2481-У, установившим требования к их оформлению, ведению, подведению итогов по ним и исправлению ошибок. Внесение записей в кассовые журналы осуществляется только после проверки и подписания бухгалтерскими работниками кассовых документов.

Кассовые журналы по приходу 0401704 ведутся бухгалтерскими работниками, на которых возложены обязанности по приему кассовых документов при совершении кассовых приходных операций. В зависимости от правил документооборота, утвержденных кредитной организацией, кассовый журнал по приходу 0401704 может также вестись одним бухгалтерским работником. Кассовый журнал по расходу 0401705 ведется бухгалтерским работником, на которого возложены обязанности контролера при совершении кассовых расходных операций[4].

Распорядительным документом кредитной организации на кассового работника может быть возложено исполнение обязанностей по ведению и оформлению кассовых журналов[5].

Кассовые журналы ведутся с соблюдением порядка оформления, установленного Указанием № 2481-У, а также процедур сверки их данных и данных бухгалтерского учета, предусмотренных Положением Банка России № 630-П.

Приходный кассовый ордер банка (ПКО, форма 0402008) – документ, которым оформляется поступление денежных средств в различных валютах от физических лиц в кассу банка и которым оформляется приход в кассу банка иностранной валюты от юридических лиц и предпринимателей (рубли принимаются от организаций и ИП по объявлению на взнос наличными). ПКО используется также и при совершении ряда других кассовых операций[6].

Форма ПКО до 01.11.2014 года была утверждена Положением ЦБ РФ № 630-П, с 01.11.2014 года действует новая форма Приходного кассового ордера, утвержденная Указанием ЦБ РФ № 3352-У.

Валютный кассовый ордер (форма 0401106) – банковский кассовый документ, введенный с 01.11.2014 года и представляющий собой комплект из двух документов: кассовый ордер и валютный ордер. Валютный кассовый ордер служит для оформления операций покупки, продажи наличной иностранной валюты за рубли, а также конверсии наличной иностранной валюты (покупки-продажи одной иностранной валюты за другую)[7].

Валютный кассовый ордер содержит поле для кода вида операции, который указывается в соответствии с приложением 2 к Инструкции Банка России от 16.09.2010 года № 136-И. В валютном кассовом ордере предусмотрены поля для суммы принятых наличных денег в одной валюте и для суммы выданных наличных денег в другой валюте, при этом в нижней части валютного ордера имеются поля для корреспонденции счетов, отражающих возникшую при операции курсовую разницу[8].

Ордер по передаче ценностей (форма 0402102) – это банковский кассовый документ, новая форма которого введена с 01.11.2014 года. Ордер по передаче ценностей служит для оформления операций по приему в хранилище кассы и выдачи из хранилища различных ценностей, сопровождающихся внебалансовым учетом. В ордере предусмотрены поля для наименования и количества ценностей, данных об их владельце, а также для внебалансовых счетов по дебету и кредиту. По ордеру передаются различные ценности, в том числе сомнительные и неплатежеспособные денежные знаки Банка России, имеющие признаки подделки денежные знаки Банка России, сомнительные банкноты, сомнительная монета иностранных государств, имеющие признаки подделки банкноты иностранных государств, поврежденные банкноты и монеты иностранных государств, драгоценный металл. Форма Ордера по передаче ценностей утверждена Указанием ЦБ РФ № 3352-У[9].

Объявление на взнос наличными (форма 0402001) – кассовые работники банков принимают наличные рубли от организаций, от ИП и от физлиц, занимающихся в установленном порядке частной практикой, для зачисления на их банковские счета по Объявлениям на взнос наличными по форме 0402001. Форма Объявления на взнос наличными до 01.11.2014 года была утверждена Положением ЦБ РФ № 630-П "О порядке ведения кассовых операций и правилах хранения, перевозки и инкассации банкнот и монеты Банка России в кредитных организациях на территории Российской Федерации", а с 01.11.2014 года действует новая форма Объявления на взнос наличными, утвержденная Указанием ЦБ РФ № 3352-У[10].

Препроводительная ведомость к сумке (форма 0402300) – это приходный кассовый документ, представляющий собой комплект документов, состоящий из ведомости к сумке, накладной к сумке и квитанции к сумке. Согласно Указанию ЦБ РФ № 3210-У юридические лица - клиенты банков самостоятельно определяют лимит остатка наличных денег в своей кассе, а деньги сверх лимита остатка они обязаны хранить на банковских счетах (индивидуальные предприниматели, субъекты малого предпринимательства лимит остатка наличных денег могут не устанавливать)[11].

Организации могут сдавать в банки наличные деньги в сумках. Сумки с наличными деньгами, подлежащие сдаче в кредитную организацию или её внутреннее структурное подразделение (ВСП), формируются и опломбировываются кассовым работником предприятия таким образом, чтобы их вскрытие было невозможно без видимых следов нарушения целости сумки и пломбы[12].

На сумку с наличными деньгами, подлежащую сдаче в кредитную организацию, составляется препроводительная ведомость к сумке 0402300. На наличные деньги, сдаваемые через автоматический сейф, клиентом также составляется препроводительная ведомость к сумке по форме 0402300. С 01.11.2014 года введена новая форма Препроводительной ведомости к сумке согласно Указанию ЦБ РФ № 3352-У. Прежняя форма Препроводительной ведомости к сумке была утверждена Положением ЦБ РФ № 630-П.

Приходно-расходный кассовый ордер (форма 0402007) – банковский кассовый документ, состоящий из двух частей: приходной части и расходной части. Операции по перевозке наличных денег между кредитной организацией и её внутренним структурным подразделением (ВСП) могут оформляться приходно-расходными кассовыми ордерами по форме 0402007[13].

Явочная карточка (форма 0402303) – банковский кассовый документ, используемый при инкассации денежных средств. Для инкассации наличных денег на каждую организацию в банке оформляются явочные карточки. Инкассаторские работники перед выездом на маршрут получают порожние сумки, доверенности на перевозку наличных денег и явочные карточки по форме 0402303. Перед получением в организации сумки с наличными деньгами инкассаторский работник предъявляет кассовому работнику организации необходимые документы, явочную карточку и порожнюю сумку[14].

После заполнения кассовым работником организации явочной карточки инкассаторский работник в присутствии кассового работника организации проверяет соответствие сумм наличных денег, проставленных в явочной карточке, накладной к сумке, квитанции к сумке, номера сумки, указанного в явочной карточке, накладной и квитанции к сумке, номеру принимаемой сумки с наличными деньгами[15].

При сдаче сумки с наличными деньгами инкассаторскими работниками явочная карточка 0402303 представляются в кредитную организацию для контроля. Бухгалтерский работник банка проверяет соответствие записей в накладной к сумке и явочной карточке. После проверки явочные карточки 0402303 возвращаются инкассаторским работникам. Форма явочной карточки утверждена Положением ЦБ РФ № 630- П.

1.2. Учет приема наличных денег и инкассаторской выручки

Учет кассовых операций в банках имеет ряд особенностей: по характеру совершаемых операций, по содержанию бухгалтерской и другой учетной документации, по основным бухгалтерским проводкам.

Для учета наличных денежных средств, находящихся в операционной кассе кредитной организации предназначен счет № 20202 "Касса кредитных организаций".

По дебету данного счета отражается поступление денежных средств в кассу кредитной организации, а по кредиту соответственно списание денежных средств из кассы кредитной организации[16].

Аналитический учет по счету № 20202 предполагает ведение отдельный лицевых счетов: по операционной кассе банка, по отдельным внутренним структурным подразделениям, а также по видам валют. В случае доставки денежной наличности и ценностей банка подразделением инкассации во внутренние структурные подразделения в учете используется счет № 20209 "Денежные средства в пути"[17].

Он используется для учета наличных денежных средств в рублях и иностранной валюте, отправленных из кассы кредитной организации другим кредитным организациям, своим внутренним структурным подразделениям и т.д. Также на счете учитывается денежная наличность, переданная от внутренних структурных подразделений, филиалов в кассу кредитной организации[18].

По дебету счета указываются суммы высланных наличных денежных средств, а по кредиту производится списание сумм при поступлении денежных средств по назначению, а также при зачислении на счет кредитной организации. Порядок ведения аналитического учета устанавливается кредитной организацией самостоятельно[19].

В случае, если протрассированная накануне денежная выручка не пересчитана, и сумма не может быть зачислена на счет клиента, используется счет № 40906 "Инкассированная денежная выручка" в корреспонденции со счетом № 20209[20].

Для отражения приема наличных денег иинкассаторской выручки в банках используются следующие основные бухгалтерские проводки (таблица 1).

Таблица 1

Бухгалтерские проводки по учету кассовых операций[21]

|

Содержание операций |

Дебет |

Кредит |

|

1. Учет операций по поступлению денежной наличности в кассу с корреспондентского счета коммерческого банка для ее пополнения |

20209 |

30102 |

|

2. Учет операций по поступлению денежной наличности в кассу коммерческого банка для зачисления на расчетный счет клиента |

20202 |

40702 (405-408) |

|

3. Учет операций по поступлению в кассу коммерческого банка денежных средств от инкассаторов: - до пересчета денежной наличности; - отражение в бухгалтерском учете внесенной в кассу коммерческого банка фактически пересчитанной инкассированной денежной выручки; - зачисление на расчетный счет клиентов инкассированной денежной выручки |

20209 20202 40906 |

40906 20209 40702 (405-408) |

|

4. Сдача работником банка неиспользованной остатка денежных сумм, выданных под отчет |

20202 |

60308 |

|

5. Поступление денежной наличности в кассу банка от обменного пункта |

20202 |

20206 |

После завершения операций с наличными денежными средствами работник кассы передает работнику бухгалтерии Реестр операций с наличной валютой и чеками, а также распечатку кассового терминала для оформления приходных и расходных кассовых ордеров. Кассовый работник сверяет суммы наличных денежных средств, указанные в Реестре операций с наличной валютой и чеками, распечатке кассового терминала с суммами, отраженными в приходных и расходных кассовых ордерах. После сверки работник кассы составляет по приходу и расходу объявления, приходные кассовые ордера и денежные чеки, расходные кассовые ордера, мемориальные ордера. Далее, на основании приходных и расходных кассовых документов кассовый работник формирует отчетную справку[22].

На основе всего вышеизложенного можно сделать вывод о том, что выполнение кассовых операций в кредитных организациях имеет большое значение. К вопросу об операциях банка с наличными денежными средствами рекомендуется подходить очень серьезно. От правильной организации и оформления кассовых операций во многом зависит деятельность банка в целом.

2. Анализ приема наличных денег и инкассаторской выручки в ПАО «Сбербанк России»

2.1. Организационно-экономическая характеристика ПАО «Сбербанк России»

Публичное акционерное общество «Сбербанк России» (Далее – ПАО «Сбербанк России») – это современная универсальная организация, входящая в число крупнейших российских коммерческих банков России и стран СНГ.

«Сбербанк России» зарегистрирован 20 июня 1991 год в Центральном Банке Российской Федерации.

ПАО «Сбербанк России» – банк с государственным участием.

В таблице 2 представлен рейтинг кредитоспособности банка СБЕРБАНК РОССИИ от аккредитованных рейтинговых агентств.

Таблица 2

Рейтинг кредитоспособности банка ПАО «Сбербанк России»[23]

|

Агентство |

Долгосрочный международный |

Краткосрочный |

Национальный |

Прогноз |

|

Moody`s |

Ba2 (Сравнительно небольшая уязвимость) |

стабильный (рейтинг, скорее всего, не изменится) |

||

|

Fitch |

BBB- (Хорошая кредитоспособность) |

F3 (Приемлемый уровень краткосрочной кредитоспособности) |

стабильный |

|

|

АКРА |

AAA(RU) (Наивысший уровень кредитоспособности) |

стабильный |

Организационно-правовая форма банка – публичное акционерное общество. Федеральным законом от 05.05.2014 № 99-ФЗ (далее — Закон № 99-ФЗ) Гражданский кодекс РФ был дополнен рядом новых статей. Одна из них, ст. 66.3 ГК РФ, вводит новую классификацию акционерных обществ. На смену уже ставшим привычными ЗАО и ПАО теперь пришли НАО и ПАО — непубличное и публичное акционерное общество. В действующей редакции ГК РФ это акционерное общество, в котором акции и другие ценные бумаги могут свободно продаваться на рынке.

В настоящее время общее количество размещенных акций Сбербанка составляет:

- обыкновенных акций номиналом 3 руб. – 21 586 948 000 шт.

- привилегированных акций номиналом 3 руб. – 1 000 000 000 шт.

Предельное количество объявленных обыкновенных акций – 15 000 000 000 шт. Структура акционеров ПАО «Сбербанк России» выглядит следующим образом (табл. 3).

Таблица 3

Структура уставного капитала ПАО «Сбербанк России»[24]

|

Категория акционеров |

Доля в уставном капитале, % |

|

Банк России |

50,0+1 акция |

|

Юридические лица – нерезиденты |

45,41 |

|

Юридические лица – резиденты |

1,90 |

|

Частные инвесторы |

2,69 |

Общее количество акционеров – более 198 тысяч.

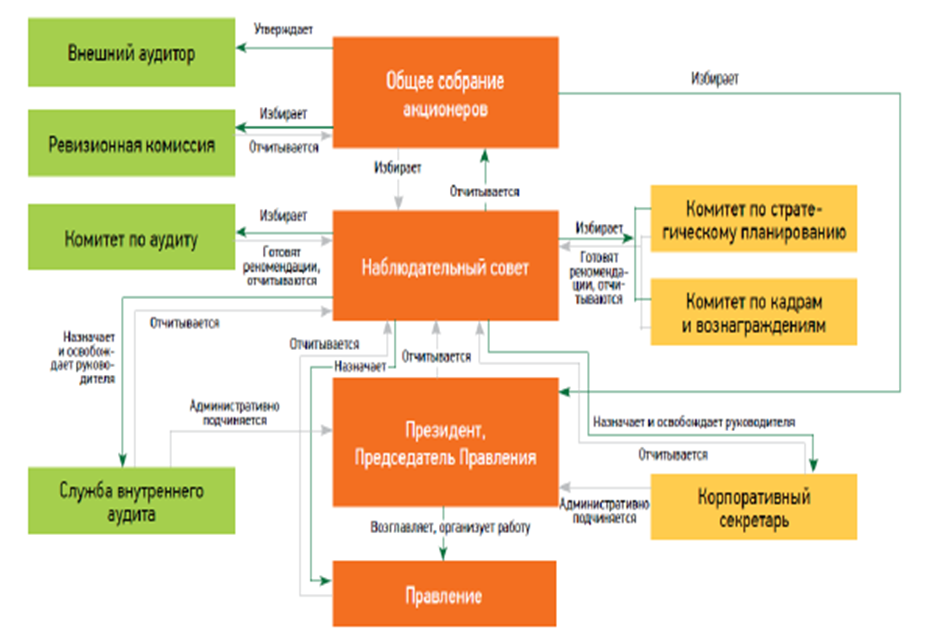

В ПАО «Сбербанк России» основной формой управления является децентрализация, при которой происходит делегирование части обязанностей и полномочий на более низкие уровни управления. Однако важнейшие решения принимаются специально уполномоченными коллегиальными органами. Структура ПАО «Сбербанк России» представлена на рисунке 1.

Органами управления ПАО «Сбербанк России» являются:

-

- Общее собрание акционеров;

- Совет директоров;

- Правление – коллегиальный исполнительный орган;

- Председатель Правления – единоличный исполнительный орган.

Рис. 1. Структура ПАО «Сбербанк России»[25]

\

Основной тенденцией развития систем управления является внедрение психологических факторов управления, позволяющих увеличивать результаты труда при помощи воздействия на персонал. Очень важную роль в использовании данной системы играет соответствие стремлений и характера работника. Подобный подход позволяет наиболее эффективно использовать потенциал сотрудников и мотивировать их к личностному развитию.

Общее собрание акционеров является высшим органом управления ПАО «Сбербанк России». На общем собрании акционеров принимаются решения по основным вопросам деятельности банка.

Руководство текущей деятельностью Банка осуществляется Правлением Банка, которое с 2007 года возглавляет Г.Греф.

С 2001 года ПАО «Сбербанк России» провел реформу, в результате которой образовалось 16 территориальных отделений. Цель ее состояла в том, чтобы децентрализовать систему управления ПАО «Сбербанк России», то есть каждое подразделение имеет свои отделение в нескольких граничащих регионах России.

Таким образом, на основании характеристики деятельности банка и организационно-правовой формы, можно сделать следующие выводы:

- Основной целью деятельности Банка является привлечение денежных средств от физических и юридических лиц, осуществление кредитно-расчетных и иных банковских операций и сделок с физическими и юридическими лицами для получения прибыли.

- ПАО «Сбербанк России» является самым крупным банком по активам в стране.

- Организационно-правовая форма – публичное акционерное общество.

- Основной акционер ПАО «Сбербанк России» – Центральный банк РФ с долей в уставном капитале – 50 % + 1 акция.

2.2. Анализ приема наличных денег и инкассаторской выручки в ПАО «Сбербанк России»

В ПАО «Сбербанк России» бухгалтерский учет ведется в валюте РФ (рублях и копейках) на основе натуральных измерителей в денежном выражении путем сплошного, непрерывного, документального и взаимосвязанного отражения в соответствии с рабочим планом счетов бухгалтерского учета, содержащим синтетические и аналитические счета, необходимые для ведения бухгалтерского учета, в соответствии с требованиями своевременности и полноты учета и отчетности[26].

Для учета наличных денежных средств в рублях и иностранной валюте, находящихся в операционной кассе предназначен счет 202 "Наличная валюта и чеки (в том числе дорожные чеки), номинальная стоимость которых указана в иностранной валюте".

По дебету счета отражается поступление денежной наличности в рублях и иностранной валюте по операциям в соответствии с нормативными актами Банка России, по кредиту - списание денежной наличности в рублях и иностранной валюте по операциям в соответствии с нормативными актами Банка России. Основанием для записей в регистрах бухгалтерского учета являются первичные документы, подтверждающие необходимость отражения операций по счетам бухгалтерского учета, первичные учетные документы, фиксирующие факт совершения операции, расчетные документы, определенные нормативными документами Банка России и внутренние документы.

Для осуществления кассовых операций в кассе Банка необходима денежная наличность. Подкрепление кассового работника в начале операционного дня наличными деньгами и ценностями производится заведующим кассой. Заведующий кассой выдает кассовому работнику аванс наличных денег и ценностей с отражением их в книге 0402124 и проставлением в ней собственноручной подписи кассового работника.

Кассовый работник принимает:

- пачки банкнот − по надписям на верхних накладках пачек банкнот, с проверкой количества корешков, правильности и целости упаковки пачек банкнот и пломб, оттисков клише, наличия необходимых реквизитов на верхних накладках пачек банкнот, пломбах, оттисках клише;

- отдельные корешки, банкноты Банка России − полистным пересчетом;

- мешки с монетой - по надписям на ярлыках к мешкам с монетой, с проверкой правильности и целости мешков с монетой и пломб, наличия необходимых реквизитов на пломбах и ярлыках к мешкам с монетой;

- полиэтиленовую упаковку с монетой − по надписям на накладках с проверкой целости упаковки и необходимых реквизитов на оттиске клише;

- отдельные монеты Банка России − поштучным пересчетом;

- сумки с наличными деньгами − по надписям на ярлыках к сумкам с наличными деньгами с проверкой целости сумок и пломб, наличия необходимых реквизитов на пломбах и ярлыках к сумкам с наличными деньгами.

После приема от заведующего кассой полученного аванса кассовый работник отражает его в своей книге 0402124.

Прием от инкассаторского работника доставленных сумок с наличными деньгами/ценностями осуществляет заведующий кассой по приходному ордеру 0402008/ордеру 0402102 в следующем порядке:

- в сумках по надписям на ярлыках к сумкам с проверкой целости сумок и пломб, наличия необходимых реквизитов на пломбах и ярлыках к сумкам, соответствие сумм, указанных на ярлыках к сумкам и в описях;

- в секъюрпаках с проверкой целости упаковки (разрывы, разрезы, целость сварных швов, наличие микрошрифта по периметру секъюрпака, ленты безопасности и др.), признаков исправлений обязательных реквизитов на секьюрпаке;

- пачками банкнот по надписям на верхних накладках пачек банкнот с проверкой количества корешков, правильности и целости упаковки пачек банкнот и пломб, оттисков клише, наличия необходимых реквизитов на верхних накладках пачек банкнот, пломбах, оттисках клише; мешками и полиэтиленовыми упаковками с монетой с проверкой правильности и целости мешков, полиэтиленовых упаковок с монетой, пломб, оттисков клише, наличия необходимых реквизитов на пломбах, ярлыках к мешкам, оттисков клише к полиэтиленовым упаковкам с монетой; отдельными корешками с полистным пересчетом;

- упаковками с ценностями по надписям на упаковках с проверкой целости упаковок.[27]

После приема наличных денег/ценностей заведующий кассой и инкассаторский работник проставляют собственноручные подписи на первом и третьем экземплярах описей к сумке (оборотная сторона) и в приходных ордерах 0402008/ордерах 0402102. Первый экземпляр описи к сумке помещается в сшив кассовых документов, третий экземпляр передается инкассаторским работникам.

После приема наличных денег/ценностей заведующий кассой выдает аванс наличных денег и ценностей кассовым работникам.

При приеме наличных денег от клиента кассовый работник обязательно проводит контроль уровня радиоактивного излучения денежных знаков в соответствии с требованиями Инструкции № 131-И и Положения № И/24.

Банк принимает от клиента - юридического лица наличные денежные средства в валюте РФ, в соответствии с правилами, установленными банком, в любой операционной кассе банка по объявлениям на взнос наличными. Наличные денежные средства, принятые в кассу банка, зачисляются банком на счет текущим операционным днем.

Объявление на взнос наличными 0402001 составляется бухгалтерским работником. После соответствующей проверки и оформления бухгалтерским работником клиенту выдается отрывной талон к объявлению на взнос наличными 0402001.

В случае выполнения обязанностей бухгалтерского работника кассовым работником отрывной талон к объявлению на взнос наличными 0402001 не отделяется.

Получив приходный кассовый документ (объявление 0402001,), кассовый работник:

• проверяет соответствие формы приходного документа форме ОКУД;

• проверяет наличие, тождественность и расшифровку подписи бухгалтерского работника, оформившего и проверившего приходный ордер (при наличии соответствующего поля для подписи), и соответствие их имеющемся образцам (копиям образцов);

• проверяет наличие символа кассовой отчетности в соответствующей графе; • сличает соответствие суммы цифрами и прописью;

• вызывает клиента для совершения операции;

• сверяет номер отрывного талона к приходному кассовому документу с номером приходного кассового документа (в случае если он отрывной талон отделялся приходного кассового документа);

• передает клиенту приходный кассовый документ для проставления в нем собственноручной подписи;

• принимает от клиента банкноты полистно, монету по кружкам, обеспечив визуальный контроль клиенту за пересчетом;

• сверяет сумму, указанную в приходном кассовом документе, с фактически принятой суммой и при их соответствии проставляет собственноручную подпись на приходном кассовом документе.

Объявление 0402001 помещается в кассовые документы, ордер к объявлению на взнос наличными передаются бухгалтерскому работнику. В подтверждение приема наличных денег кассовый работник выдает юридическому лицу квитанцию 0402001 с проставлением на них оттиска штампа кассы.

Пример. Иванова Мария Евгеньевна (руководитель ООО "Альянс") 26.04.2018 г. обратилась в ПАО «СБЕРБАНК РОССИИ», чтобы внести выручку (поступления от продажи товаров) в размере 82000 руб. на расчетный счет ООО " Альянс ". Бухгалтерский работник ПАО «СБЕРБАНК РОССИИ» сформировал объявление на взнос наличными, состоящее из объявления 0402001, квитанции 0402001 и ордера 0402001.

В учете ПАО «СБЕРБАНК РОССИИ» были сформированы следующие проводки (таблица 4).

Таблица 4

Бухгалтерские проводки по поступлению выручки на счет клиента[28]

|

Содержание операций |

Дебет |

Кредит |

Сумма |

|

1. Поступление выручки от клиента (юридического лица) для зачисления на расчетный счет |

20202 |

40702 |

80200 |

Приходный ордер 0402008 составляется бухгалтерским работником. После соответствующей проверки и оформления бухгалтерским работником приходный ордер 0402008 передается кассовому работнику, клиенту выдается отрывной талон к приходному ордеру 0402008 для предъявления его кассовому работнику. В случае выполнения обязанностей бухгалтерского работника кассовым работником отрывной талон к приходному ордеру 0402008 не отделяется.

Получив приходный ордер 0402008, кассовый работник:

• проверяет соответствие формы приходного документа форме ОКУД;

• проверяет наличие, тождественность и расшифровку подписи бухгалтерского работника, оформившего и проверившего приходный ордер (при наличии соответствующего поля для подписи), и соответствие их имеющемся образцам (копиям образцов);

• проверяет наличие символа кассовой отчетности в соответствующей графе; • сличает соответствие суммы цифрами и прописью;

• вызывает клиента для совершения операции;

• сверяет номер отрывного талона к приходному кассовому документу с номером приходного кассового документа (в случае если он отрывной талон отделялся приходного кассового документа);

• передает клиенту приходный кассовый документ для проставления в нем собственноручной подписи;

• принимает от клиента банкноты полистно, монету по кружкам, обеспечив визуальный контроль клиенту за пересчетом;

• сверяет сумму, указанную в приходном кассовом документе, с фактически принятой суммой и при их соответствии проставляет собственноручную подпись на приходном кассовом документе[29].

Первый экземпляр приходного ордера 0402008 помещается в кассовые документы. В подтверждение приема наличных денег кассовый работник выдает физическому лицу − второй экземпляр приходного ордера 0402008 с проставлением на них оттиска штампа кассы.

Принятые от клиентов в кассу наличные деньги могут передаваться кассовым работником заведующему кассой в течение рабочего дня с проставлением подписи заведующего кассой в книге 0402124 кассового работника. Объявления 0402001, первые экземпляры приходных ордеров 0402008 сдаются кассовым работником заведующему кассой по завершении рабочего дня.

Пример. 26.04.2018 г. в ПАО «СБЕРБАНК РОССИИ» обратился Григорьев Григорий Георгиевич, чтобы довложить на счет договора 50000 руб. Бухгалтерский работник ПАО «СБЕРБАНК РОССИИ» сформировал приходный кассовый ордер.

Учет депозитов физических лиц ведется на пассивном счете 423 "Депозиты и прочие привлеченные средства физических лиц". В разрезе этого счета ведутся балансовые счета второго порядка по срокам привлечения денежных средств:

• 42301 Депозиты до востребования;

• 42302 Депозиты на срок до 30 дней;

• 42303 Депозиты на срок от 31 до 90 дней;

• 42304 Депозиты на срок от 91 до 180 дней;

• 42305 Депозиты на срок от 181 дня до 1 года;

• 42306 Депозиты на срок от 1 года до 3 лет;

• 42307 Депозиты на срок свыше 3 лет.

В учете ПАО «СБЕРБАНК РОССИИ» были сформированы следующие проводки (таблица 5).

Таблица 5

Бухгалтерские проводки по пополнению банковского счета[30]

|

Содержание операций |

Дебет |

Кредит |

Сумма |

|

1. Пополнение банковского счета (181 день) |

20202 |

42305 |

50000 |

Среди кассовых операций по поступлению наличности в ПАО «СБЕРБАНК РОССИИ» выделяются денежные переводы. Пример. В ПАО «СБЕРБАНК РОССИИ» обратился Клиент, чтобы осуществить денежный перевод в другой банк на сумму 10000 руб. Бухгалтерский работник ПАО «СБЕРБАНК РОССИИ» сформировал приходный кассовый ордер.

В учете ПАО «СБЕРБАНК РОССИИ» были сформированы следующие проводки (таблица 9).

Таблица 6

Бухгалтерские проводки по пополнению банковского счета

|

Содержание операций |

Дебет |

Кредит |

Сумма |

|

1. Прием денежных средств для перевода в другие кредитные организации |

20202 |

40911 |

10000 |

|

2. Перевод средств на счет получателя (в другом банке) |

40911 |

30102 |

10000 |

Также среди кассовых операций по поступлению наличности в ПАО «СБЕРБАНК РОССИИ» выделяются валютно-обменных операций. В случае валютно-обменных операций кассовый работник формирует валютный кассовый ордер.

Пример. 26.04.2018 г. в ПАО «СБЕРБАНК РОССИИ» обратился Клиент, чтобы обменять рубли на доллары. Было принято от Клиента 171,15 руб., а выдано 3 доллара. Кассовый работник ПАО «СБЕРБАНК РОССИИ» сформировал валютный кассовый ордер. В учете ПАО «СБЕРБАНК РОССИИ» были сформированы следующие проводки (таблица 7).

Таблица 7

Бухгалтерские проводки по пополнению банковского счета

|

Содержание операций |

Дебет |

Кредит |

Сумма |

|

1. Валютно-обменные операции |

20202 (810) |

20202 (840) |

171,15 |

Пример. Пусть у организации заключен с Банком ПАО «СБЕРБАНК РОССИИ» договор инкассации. 26.04.2018 кассир-операционист торговой организации в течение рабочего дня (с 10.00 до 20.00) получил наличную выручку от реализации товаров в размере 125 000 руб. Эта выручка была сдана им в конце рабочего дня в кассу предприятия. Лимит остатка наличных денег в кассе организации - 7000 руб. На начало рабочего дня остаток наличности в кассе составлял 3500 руб. В конце рабочего дня кассир передал сверхлимитную наличность инкассаторской службе банка. На следующий день - 27.04.2018 - банк зачислил переданные ему наличные деньги на расчетный счет организации.

Таблица 8

Бухгалтерские проводки по пополнению банковского счета

|

Содержание операций |

Дебет |

Кредит |

Сумма |

|

1. 1. Прием денежных средств от инкассаторов для зачисления на расчетный счет организации |

20209 |

40906 |

121500 |

|

2. Пересчитанная сумма со счета по учету денежных средств в пути перечисляется на счет учета касс |

20202 |

20209 |

121500 |

|

3. Зачисленная в кассу проинкассированная денежная выручка перечисляется на банковский счет Клиента |

40906 |

р/с клиента |

121500 |

Прием от инкассаторских работников и выдача инкассаторским работникам сумок с наличными деньгами и ценностями осуществляется при предъявлении инкассаторскими работниками документов, удостоверяющих личность, и доверенности на перевозку и инкассацию наличных денег, наличной валюты и ценностей:

− в помещении для приема-передачи ценностей инкассаторам через передаточное устройство, встроенное в ограждающие конструкции этого помещения;

− через передаточное устройство, встроенное в ограждающие конструкции помещения для совершения операций с ценностями, в случае отсутствия помещения для приема-передачи ценностей инкассаторам;

− в помещении для совершения операций с ценностями в случае отсутствия помещения для приема-передачи ценностей инкассаторам и отсутствии (невозможности его использования) передаточного устройства, встроенного в ограждающие конструкции помещения для совершения операций с ценностями.

Доступ инкассаторских работников в помещение для совершения операций с ценностями осуществляется после предъявления ими документов, удостоверяющих личность, и доверенности на перевозку и инкассацию наличных денег, наличной валюты и ценностей. Прием наличных денег от инкассаторских работников, доставленных из учреждения Банка России, осуществляется заведующим кассой по приходному ордеру 0402008.

Заведующий кассой принимает:

• пачки банкнот по надписям на верхних накладках пачек банкнот с проверкой количества корешков, правильности и целости упаковки пачек банкнот, оттисков клише, наличия необходимых реквизитов на верхних накладках пачек банкнот, оттисках клише;

• кассеты с пачками банкнот по ярлыкам к кассетам с пачками банкнот с проверкой правильности и целости кассет и пломб, наличия необходимых реквизитов на пломбах и ярлыках к кассетам с пачками банкнот;

• мешки с монетой по надписям на ярлыках к мешкам с монетой с проверкой правильности и целости мешков с монетой и пломб, наличия необходимых реквизитов на пломбах и ярлыках к мешкам с монетой[31].

3. Совершенствование приема наличных денег и инкассаторской выручки в ПАО «Сбербанк России»

Огромные затраты времени на ввод информации с бумажных носителей (документов) в операционные системы по-прежнему остаются барьером на пути повышения эффективности производства и экономики в целом. Особенно хорошо это понимают банки, которые вынуждены обрабатывать большое количество финансовых и юридических документов.

Прием наличных денег связан с выполнением огромного количества стандартных операций. Большое количество времени в банке тратится на обработку финансовых и юридических документов. Такой процесс является достаточно трудоемким и может снизить качество обслуживания клиентов банка, потому что вместо того, чтобы уделить внимание решению нестандартных финансовых задач и выявлению потребностей клиента, сотрудники заняты выполнением повседневных расчетно-кассовых операций. Таким образом, возникает необходимость снижения трудозатратности расчетно-кассового обслуживания[32].

Совершенствование кассовых операций ПАО «Сбербанк России» можно предложить в трех аспектах: продуктовом, технологическом и организационном.

Способом решения вышеупомянутой проблемы является внедрение и использование современных технологий, модернизация используемого программного обеспечения, которые позволят усовершенствовать бизнес-процессы в сфере расчетно-кассовых операций, делая предоставление данных услуг более простым и быстрым. Применение новых компьютерных технологий позволяет не только снизить трудозатратность операций, но и сократить банковские расходы на содержание персонала. Кроме того, при развитии и автоматизации процессов обслуживания клиентов, в банках снижается стоимость операций, и, как следствие, тарифы, что влечет поток новых клиентов.

Инкассация связана с высоким риском нападения грабителей. Поэтому для их осуществления в кредитных организациях создаются специализированные подразделения инкассации. Высокая затратность услуг по инкассации и перевозке наличных денег обусловлена требованиями безопасности при их транспортировке.

Эти факторы приводят к высокой стоимости инкассации. Как следствие, на периферии профессиональная инкассация вообще отсутствует. Кроме того, даже там, где имеются инкассаторские службы, мелкие клиенты предпочитают сдавать наличность в кредитные организации самостоятельно.

К недостаткам инкассации можно отнести и долгое зачисление проинкассированных денег на счет клиента: как правило, на следующие сутки, а в праздничные и выходные дни задержка с зачислением может составлять до 3-5 суток. При этом для осуществления полного цикла инкассации до зачисления проинкассированных сумм на счет клиента, кроме бригады инкассаторов, привлекается еще и касса пересчета, что еще больше увеличивает общую стоимость обслуживания.

Для совершенствования деятельности предлагается использование Инкоматов.

ИНКАМАТ – мобильное программно-техническое средство для инкассации денежной наличности (банкнот), предназначенное для автоматизации инкассации денежной наличности. ИНКАМАТ может устанавливаться как внутри салона инкассаторского автомобиля с кузовом «фургон» или «микроавтобус», так и в выделенных помещениях крупных торговых центров.

Кассир клиента укладывает денежную наличность, предназначенную для инкассации, в специальную загрузочную кассету. Одну или несколько таких кассет инкассаторская служба заблаговременно при заключении договора на инкассацию передает клиенту. При этом в память загрузочной кассеты заносится код, назначенный клиенту при заключении договора. После закрытия крышки в загрузочной кассете активируется специальное устройство, предназначенное в случае несанкционированного вскрытия для окрашивания банкнот специальной краской. Для повышения безопасности повторное вскрытие кассиром заполненной загрузочной кассеты возможно только с использованием одного или двух специальных ключей. Возможен вариант, когда на всем маршруте используется одна загрузочная кассета. При этом по прибытии на точку инкассатор заносит порожнюю неактивированную кассету в помещение, где кассир укладывает в нее денежные купюры. В этом случае кассету может вскрыть только ИНКАМАТ.

Загрузочная кассета с деньгами, предназначенными для инкассации, переносится в прибывший инкассаторский автомобиль и устанавливается в ИНКАМАТ, который считывает код загрузочной кассеты и выводит на экран для визуального контроля наименование клиента, а также информацию о его расчетном счете и банке, где он открыт. В случае использования для всех клиентов одной загрузочной кассеты код клиента вводится в ИНКАМАТ вручную.

Нажатием специальной кнопки кассир дает команду на начало инкассации. В этот момент происходит деактивация защитного устройства, загрузочная кассета вскрывается и вложенные в нее купюры поочередно поступают в устройство, оснащенное специальными детекторами, обеспечивающими проверку банкнот на подлинность.

Банкноты, прошедшие проверку, поступают в приемную кассету, предназначенную для соответствующего номинала. Количество банкнот, загруженных в кассету, постоянно записывается во флэш-память приемной кассеты. Банкноты, несущие признаки ветхости, направляются в кассету для приема ветхих купюр.

Не прошедшие проверку банкноты направляются в кассету для сомнительных банкнот. По окончании инкассации при наличии сомнительных банкнот на специальную карточку распечатывается наименование клиента, количество поступивших от него сомнительных банкнот и соответствующий штрих-код. Данная карточка направляется в кассету для разделения купюр разных клиентов. Штрих-код позволит на последующих этапах ускорить процесс регистрации и экспертизы сомнительных банкнот.

После изъятия всех банкнот из загрузочной кассеты на экране ИНКАМАТа появляется надпись «Кассета пуста» и соответствующий значок. Прием банкнот завершается нажатием кнопки «Завершить прием». После заполнения таблицы распределения принятой суммы по символам на экране появляется кнопка «Зачислить». Ее нажатие завершает процесс инкассации. При этом формируются два сообщения, которые после шифрования по мобильному VPN/ GPRS-каналу направляются:

• в процессинговый центр для передачи сведений в банк клиента о сумме к зачислению на его счет;

• в кассовый центр со сведениями о распределении суммы, сданной клиентом, об источнике поступления денег, о наполненности приемных кассет и состоянии отдельных узлов ИНКАМАТа.

Одновременно данная информация записывается на жесткий диск ИНКАМАТа и заносится во внутренний журнал. Для кассира распечатывается квитанция со всей необходимой информацией.

По окончании инкассации загрузочная кассета в деактивированном состоянии извлекается из ИНКАМАТа и передается кассиру для последующих вложений или остается в автомобиле для использования на других точках. Полные приемные кассеты по прибытии с маршрута направляются:

• непосредственно в кассовый центр для дальнейшей обработки денежной наличности (формирование корешков и упаковка пачек);

• в специальную кладовую для последующей отправки в удаленный кассовый центр. Порожние приемные кассеты остаются в автомобиле или сдаются в сервисную службу.

Заключение

В настоящее время расчеты могут осуществляться как в наличной, так и в безналичной формах. Организация кассового обслуживания является "визитной карточкой" любого банка. Выделяют следующие виды кассовых операций: − операции по приему, выдаче, хранению, инкассации, подкреплению наличной валютой; − операции инкассации банкомата; − операции купли-продажи монет, драгоценных металлов; − банкнотные сделки; − работа с поврежденными, сомнительными, имеющими признаки подделки денежными знаками иностранных государств (группы государств); − операции по хранению, инкассации и подкреплению чеками в уполномоченных банках, их филиалах, дополнительных офисах и иных внутренних структурных подразделениях.

На данный момент кассовые операции являются приоритетным направлением ПАО «Сбербанк России». По своей сути они состоят из нескольких компонентов: прием финансовых ресурсов, выдача финансовых средств, а также их зачисление на счет и хранение в банке.

Все кассовые работники обязаны знать и строго соблюдать требования нормативных актов Банка России, Инструкции "О порядке совершения кассовых операций в Банке ГПБ (АО)".

Учет кассовых операций в ПАО «Сбербанк России» имеет ряд особенностей: по характеру совершаемых операций, по содержанию бухгалтерской и другой учетной документации, по основным бухгалтерским проводкам. Для учета наличных денежных средств, находящихся в операционной кассе кредитной организации предназначен счет № 20202 "Касса кредитных организаций".

По дебету данного счета отражается поступление денежных средств в кассу кредитной организации, а по кредиту соответственно списание денежных средств из кассы кредитной организации. Аналитический учет предполагает ведение отдельный лицевых счетов: по операционной кассе банка, по отдельным внутренним структурным подразделениям, а также по видам валют. Учет наличных денежных средств в рублях и иностранной валюте, находящихся в банкоматах ведется с использованием специального счета № 20208 "Денежные средства в банкоматах и платежных терминалах".

По дебету счета отражаются вложенные при загрузке в банкоматы наличные денежные средства, а по кредиту – выданные из банкоматов наличные денежные средства.

В аналитическом учете ведутся отдельные лицевые счета по каждому банкомату, терминалу, находящимся в распоряжении кредитной организации, а также по видам валют. Еще одним счетом, предназначенным для выполнения кассовых операций в банках, является счет № 20209 "Денежные средства в пути". Он используется для учета наличных денежных средств в рублях и иностранной валюте, отправленных из кассы кредитной организации другим кредитным организациям, своим внутренним структурным подразделениям и т.д. Также на счете учитывается денежная наличность, переданная от внутренних структурных подразделений, филиалов в кассу кредитной организации.

Основанием для записей в регистрах бухгалтерского учета являются первичные документы, подтверждающие необходимость отражения операций по счетам бухгалтерского учета, первичные учетные документы, фиксирующие факт совершения операции, расчетные документы, определенные нормативными документами Банка России и внутренние документы.

Для совершенствования деятельности предлагается использование Инкоматов.

ИНКАМАТ – мобильное программно-техническое средство для инкассации денежной наличности (банкнот), предназначенное для автоматизации инкассации денежной наличности.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Федеральным законом от 10.07.2002 № 86-ФЗ "О Центральном банке Российской Федерации (Банке России)" (в ред. от 02.08.2019)

- "Положение о порядке ведения кассовых операций и правилах хранения, перевозки и инкассации банкнот и монеты Банка России в кредитных организациях на территории Российской Федерации" (утв. Банком России 29.01.2018 N 630-П) (Зарегистрировано в Минюсте России 18.06.2018 N 51359) URL: http://base.consultant.ru

- Указание Банка России от 14.08.2008 № 2054-У (ред. от 30.07.2014) "О порядке ведения кассовых операций с наличной иностранной валютой в уполномоченных банках на территории Российской Федерации" // [Электронный ресурс] URL: http://base.consultant.ru/

- О Плане счетов бухгалтерского учета для кредитных организаций и порядке его применения. Положение Банка России от 27.02.2017 № 579-П. URL: http://base.consultant.ru/

- Бабаш Л.П. Бухгалтерский учет в банках. М.: Высшая школа, 2019. 512 с.

- Баева Е.А., Плужникова Е.М. Учет и контроль валютных операций в коммерческом банке // Актуальные вопросы совершенствования бухгалтерского учета, статистики и налогообложения организаций: мат-лы 5-й Междунар. науч.-практ. конф. Тамбов: Изд-во "Бизнес-Наука-Общество", 2016. С. 47-53.

- Банк В.Р., Семенов С.К. Организация и бухгалтерский учет банковских операций: Учеб. пособие. М.: Финансы и статистика, 2015. 352 с.

- Бекирова Н.И. Специфика формирования учетной политики коммерческого банка // Учетно-Аналитическое обеспечение стратегии устойчивого развития предприятия: материалы Всекрымской научнопрактической конференции студентов, аспирантов и молодых ученых. Крымский инженерно-педагогический университет. 2016. С. 54-57.

- Воробьева И.П. Бухгалтерский учет и отчетность в коммерческих банках / под ред. А.А. Земцова. Томск : Издательский Дом ТГУ, 2014. 182 с.

- Камысовская С., Захарова Т., Попова Н. Бухгалтерский учет и аудит в коммерческих банках. М. : КноРус, 2017. 432 с.

- Козлова Е.П., Галанина Е.Н. Бухгалтерский учет в коммерческих банках. М.: Финансы и статистика, 2017. 260 с.

- Курныкина О.В., Нестерова Т., Соколинская Н. Бухгалтерский учет в коммерческих банках. М. : КноРус, 2019. 360 с.

- Официальный сайт ПАО «Сбербанк России». Электронный ресурс. Режим доступа: https://www.sberbank.ru

- Смирнова Л.Р. Банковский учёт. М: Финансы и статистика, 2017. 320 с.

- Селеванова Т. С. Бухгалтерский учет в кредитных организациях. М: Дашков и К, 2014. 290 с.

- Смирнова Л.Р. Банковский учёт. М: Финансы и статистика, 2017. 320 с.

- Усатова Л.В., Сероштан М.С., Арская Е.В. Бухгалтерский учет в коммерческих банках. М. : Дашков и Кº, 2017. 391 с.

- Учетная политика ПАО «Сбербанк России». Электронный ресурс. Режим доступа: https://www.e-disclosure.ru/portal/files.aspx?id=3043&type=3

-

Бабаш Л.П. Бухгалтерский учет в банках. М.: Высшая школа, 2019. 512 с., с.125. ↑

-

Федеральным законом от 10.07.2002 № 86-ФЗ "О Центральном банке Российской Федерации (Банке России)" (в ред. от 02.08.2019) ↑

-

"Положение о порядке ведения кассовых операций и правилах хранения, перевозки и инкассации банкнот и монеты Банка России в кредитных организациях на территории Российской Федерации" (утв. Банком России 29.01.2018 N 630-П) (Зарегистрировано в Минюсте России 18.06.2018 N 51359)

-

Банк В.Р., Семенов С.К. Организация и бухгалтерский учет банковских операций: Учеб. пособие. М.: Финансы и статистика, 2015. 352 с., с.65. ↑

-

Положение Банка России № 630-П. ↑

-

Селеванова Т. С. Бухгалтерский учет в кредитных организациях. М: Дашков и К, 2014. 290 с., с. 65. ↑

-

Селеванова Т. С. Бухгалтерский учет в кредитных организациях. М: Дашков и К, 2016. 290 с., с.135. ↑

-

Усатова Л.В., Сероштан М.С., Арская Е.В. Бухгалтерский учет в коммерческих банках. М. : Дашков и Кº, 2017. 391 с., с.87. ↑

-

Смирнова Л.Р. Банковский учёт. М: Финансы и статистика, 2017. 320 с., с.87. ↑

-

Усатова Л.В., Сероштан М.С., Арская Е.В. Бухгалтерский учет в коммерческих банках. М. : Дашков и Кº, 2018. 391 с., с.89. ↑

-

Козлова Е.П., Галанина Е.Н. Бухгалтерский учет в коммерческих банках. М.: Финансы и статистика, 2017. 260 с., с.187. ↑

-

Камысовская С., Захарова Т., Попова Н. Бухгалтерский учет и аудит в коммерческих банках. М. : КноРус, 2017. 432 с., с.122. ↑

-

Воробьева И.П. Бухгалтерский учет и отчетность в коммерческих банках / под ред. А.А. Земцова. Томск : Издательский Дом ТГУ, 2014. 182 с., с.122. ↑

-

Камысовская С., Захарова Т., Попова Н. Бухгалтерский учет и аудит в коммерческих банках. М. : КноРус, 2017. 432 с., с.124. ↑

-

Смирнова Л.Р. Банковский учёт. М: Финансы и статистика, 2017. 320 с., с.88. ↑

-

Банк В.Р., Семенов С.К. Организация и бухгалтерский учет банковских операций: Учеб. пособие. М.: Финансы и статистика, 2018. 352 с., с.122. ↑

-

Смирнова Л.Р. Банковский учёт. М: Финансы и статистика, 2017. 320 с., с.89. ↑

-

Банк В.Р., Семенов С.К. Организация и бухгалтерский учет банковских операций: Учеб. пособие. М.: Финансы и статистика, 2018. 352 с., с.123. ↑

-

Усатова Л.В., Сероштан М.С., Арская Е.В. Бухгалтерский учет в коммерческих банках. М. : Дашков и Кº, 2018. 391 с., с.90. ↑

-

Там же, с. 92. ↑

-

Камысовская С., Захарова Т., Попова Н. Бухгалтерский учет и аудит в коммерческих банках. М. : КноРус, 2017. 432 с., с.125. ↑

-

Смирнова Л.Р. Банковский учёт. М: Финансы и статистика, 2017. 320 с., с.88. ↑

-

Официальный сайт ПАО «Сбербанк России». Электронный ресурс. Режим доступа: https://www.sberbank.ru/ ↑

-

Официальный сайт ПАО «Сбербанк России». Электронный ресурс. Режим доступа: https://www.sberbank.ru/ ↑

-

Официальный сайт ПАО «Сбербанк России». Электронный ресурс. Режим доступа: https://www.sberbank.ru/ ↑

-

Учетная политика ПАО «Сбербанк России». Электронный ресурс. Режим доступа: https://www.e-disclosure.ru/portal/files.aspx?id=3043&type=3 ↑

-

Бекирова Н.И. Специфика формирования учетной политики коммерческого банка // Учетно-Аналитическое обеспечение стратегии устойчивого развития предприятия: материалы Всекрымской научно-практической конференции студентов, аспирантов и молодых ученых. Крымский инженерно-педагогический университет. 2016. С. 54-57. ↑

-

Учетная политика ПАО «Сбербанк России». Электронный ресурс. Режим доступа: https://www.e-disclosure.ru/portal/files.aspx?id=3043&type=3 ↑

-

Учетная политика ПАО «Сбербанк России». Электронный ресурс. Режим доступа: https://www.e-disclosure.ru/portal/files.aspx?id=3043&type=3 ↑

-

Учетная политика ПАО «Сбербанк России». Электронный ресурс. Режим доступа: https://www.e-disclosure.ru/portal/files.aspx?id=3043&type=3 ↑

-

Учетная политика ПАО «Сбербанк России». Электронный ресурс. Режим доступа: https://www.e-disclosure.ru/portal/files.aspx?id=3043&type=3 ↑

-

Бабаш Л.П. Бухгалтерский учет в банках. М.: Высшая школа, 2019. 512 с., с.135. ↑

- Формы и системы оплаты труда на предприятии

- овременный банковский маркетинг: методы и тенденции развития

- Требования к представлению гостиницы в GDS/ADS.

- Менеджмент как организационно-целевое управление (« БалконСтройСервис»)

- Понятие бухгалтерского баланса

- РАЗРАБОТКА ЭФФЕКТИВНОЙ СИСТЕМЫ ОРГАНИЗАЦИОННЫХ КОММУНИКАЦИЙ ПРЕДПРИНИМАТЕЛЯ: ОЦЕНКА ВНЕШНИХ И ВНУТРЕННИХ ФОРМ ВЗАИМОДЕЙСТВИЯ.

- Легальность и легитимность ( Легальность и легитимность в теории государства и права )

- Эволюция информационных систем, необходимость эволюции языков

- Факторы, влияющие на качество и конкурентоспособность товаров (Упаковка как фактор конкурентоспособности и сохранности молочных продуктов)

- Организация торговли на аукционах(Cущность, роль и значение торговли на аукционах в современных условиях.)

- Налоги с физических лиц и их экономическое значение (Анализ современного состояния)

- Комплект мебели в стиле минимализм (кухня) (Исследование мебели, ее стилеобразующих составляющих)