Оценка стоимости права собственности на обыкновенные акции, представленных в виде бездокументарных именных ценных бумаг (Общие сведения)

Содержание:

Введение

В настоящий период экономического кризиса, вызванного макроэкономическими и политическими факторами, перед российскими компаниями особенно остро встает проблема адекватной оценки стоимости. Оценку ценных бумаг необходимо проводить прежде всего для целей дополнительной эмиссии, разрешения имущественных споров, купли-продажи, залога.

Целью данной курсовой работы является определение рыночной стоимости 90000 шт. обыкновенных акций ЗАО "УПРАВЛЕНИЕ МЕХАНИЗАЦИИ СТРОИТЕЛЬСТВА". В соответствие с поставленной целью в курсовой работе решаются следующие задачи:

- представить общие сведения в соответствии со стандартами оценки;

- охарактеризовать объект оценки;

- представить нормативно-правовую базу проведения оценки;

- провести анализ внешней среды объекта оценки;

- представить характеристику эмитента;

- описать подходы и методы оценки;

- определить рыночную стоимость объекта оценки.

В результате расчетов установлено, что стоимость объекта оценки (90000 шт. обыкновенных акций ЗАО "УПРАВЛЕНИЕ МЕХАНИЗАЦИИ СТРОИТЕЛЬСТВА") на 01.07.2018 г. составляет 8 353 тыс. руб.

Таблица 1

Задание на оценку

|

Объект оценки: |

Право собственности на акции, представленных в виде бездокументарных именных ценных бумаг в количестве 90000 штук (составляющих 100% от уставного капитала ЗАО "УПРАВЛЕНИЕ МЕХАНИЗАЦИИ СТРОИТЕЛЬСТВА") |

|

|

Права на объект оценки, учитываемые при определении стоимости объекта оценки |

Право собственности |

|

|

Цель оценки: |

Определение рыночной стоимости, инвестиционной стоимости или ликвидационной стоимости |

|

|

Предполагаемое использование результатов оценки |

Купля-продажа.[1] |

|

|

Вид стоимости: |

Рыночная |

|

|

Дата оценки (дата проведения оценки, дата определения стоимости) |

01.07.2018 |

|

|

Допущения, на которых должна основываться оценка |

|

|

|

Дополнительная информация в соответствии с п. 5 ФСО-8[2] |

||

|

Данные об объекте оценки |

Обыкновенные именные акции Количество - 90000 шт. Балансовая стоимость 0,50 руб. Государственный регистрационный номер выпуска акций 1-01-00163-J |

|

|

Полное и сокращенное фирменное наименование организации (включая организационно-правовую форму), акции, которой оцениваются, а также ее место нахождения, основной государственный регистрационный номер (ОГРН). |

Открытое акционерное общество «Управление механизации строительства», ЗАО «Управление механизации строительства», ИНН 7816100813, КПП 783450001, ОГРН 1027807977130, выдан 02.10.2002 г.. Адрес: РФ, 192002, г Санкт-Петербург, район Фрунзенский, муниципальный округ Волковское, ул. Камчатская, 9 Литер Б. |

|

|

Приказ Минэкономразвития России от 20 мая 2015 № 297 «Об утверждении Федерального стандарта оценки «Общие понятия оценки, подходы и требования к проведению оценки (ФСО № 1) |

|

Приказ Минэкономразвития России от 20.05.2015 № 298 «Об утверждении Федерального стандарта оценки «Цель оценки и виды стоимости (ФСО №2) |

|

Приказ Минэкономразвития России от 20.05.2015 N 299 (ред. от 06.12.2016) "Об утверждении Федерального стандарта оценки "Требования к отчету об оценке (ФСО N 3)" |

|

Приказ Минэкономразвития России от 01.06.2015 № 326 «Об утверждении Федерального стандарта оценки «Оценка бизнеса (ФСО №8) |

|

Стандарты и правила той СРОО, в которой состоит оценщик |

Принятые при проведении оценки объекта оценки допущения

|

1.Содержащееся в настоящем Отчете итоговое значение стоимости действительно только по состоянию дату оценки |

|

2. Финансовые отчеты и другая необходимая информация, предоставленная заказчиком оценки или его представителями в ходе проведения оценки, были приняты без какой-либо проверки, как в полной мере и корректно отражающие результаты деятельности предприятия в течение соответствующих периодов. |

|

3. Общедоступная отраслевая и статистическая информация была получена из источников, которые Оценщик считает достоверными. |

|

4. Оценщик не гарантирует точного достижения результатов, прогнозируемых заказчиком оценки, так как события и обстоятельства часто реализуются не так, как ожидается вначале. Различие между планируемыми и фактическими результатами может быть существенным. Достижение прогнозируемых результатов зависит от действий, планов и предположений менеджмента, а также внешних условий. |

|

5.Сделанное Оценщиком заключение об итоговой величине стоимости основывается на допущении, что текущий уровень компетентности и эффективности управления предприятием будет сохраняться и в дальнейшем и что характер деятельности предприятия существенно не изменится в случае продажи, реорганизации, изменения или уменьшения доли участия владельцев. |

|

6. Ни Отчет целиком, ни любая из его частей не могут распространяться посредством рекламы, СМИ, почты, прямой пересылки и любых других средств коммуникации без предварительного письменного согласия и одобрения Оценщика. |

|

7. Будущее сопровождение проведенной оценки, в том числе дача показаний и явка в суд иначе как по его вызову, не будет требоваться от Оценщика, если предварительные договоренности по данному вопросу не были достигнуты заранее в письменной форме. |

|

8. Оценщик не является экологическим консультантом или инспектором и не несет ответственности за любые фактические или потенциальные обязательства, связанные с этим. |

Сведения о Заказчике оценки и об Оценщике подписавшем отчет об оценке

Таблица 2

|

Заказчик: |

Общество с ограниченной ответственностью «Заказчик», Основной государственный регистрационный номер ОГРН – ХХХХ, дата присвоения ОГРН ХХХХ; Место нахождение : ХХХХХ |

|

Оценщик: |

Иванов Иван Иванович |

|

Место нахождения оценщика |

124315, г.Москва, ул. Тверская, дом.8/5 |

|

Сведения о членстве |

Некоммерческое партнёрство "Саморегулируемая межрегиональная ассоциация оценщиков" расположено по адресу, 125315, Москва, Ленинградский проспект, д.74 А, БЦ "Сокол", свидетельство № ХХХ от 04.02.2013 |

|

Документы, подтверждающие получение оценщиком профессиональных знаний в области оценочной деятельности: |

Диплом о профессиональной переподготовке ПП № ХХХХХ от ХХ ХХХХ г. |

|

Сведения о страховании гражданской ответственности оценщика: |

Страховой полис №010101/001/02202/2 от 21.12.2012г. выдан ОАО "АльфаСтрахование" (срок страхования с 22.12.2014г. по 21.12.2020г.) страхователь - оценщик ххх |

|

Сведения о юридическом лице, с которым оценщик ( оценщики) заключили трудовой договор |

Общество с ограниченной ответственностью «Оценочная компания» 170000, г. Тверь, пр-д Дарвина, д. 1 ОГРН 111222333444 дата присвоения 10.01.2006г. |

|

Информация о соответствии юридического лица (Исполнителе) условиям, установленным статьей 15.1[3] |

|

Информация обо всех привлеченных к проведению оценки и подготовке отчета об оценке организациях и специалистах

Сторонние специалисты и организации не привлекались

Основание для проведения оценщиком оценки объекта оценки: оценка проведена на основании договора с Обществом ограниченной ответственности «Заказчик» (номер договора 28 от 15 июля 2018).

Дата составления и порядковый номер отчета 12 августа 2018 г. № 1

Объект оценки «Право собственности на акции, представленных в виде бездокументарных именных ценных бумаг в количестве 90000 штук (составляющих 100% от уставного капитала ЗАО "УПРАВЛЕНИЕ МЕХАНИЗАЦИИ СТРОИТЕЛЬСТВА")».

Общая информация, идентифицирующая объект оценки: обыкновенные именные акции в виде бездокументарных ценных бумаг, права на которые фиксируются у лиц, имеющих на это специальную лицензию.

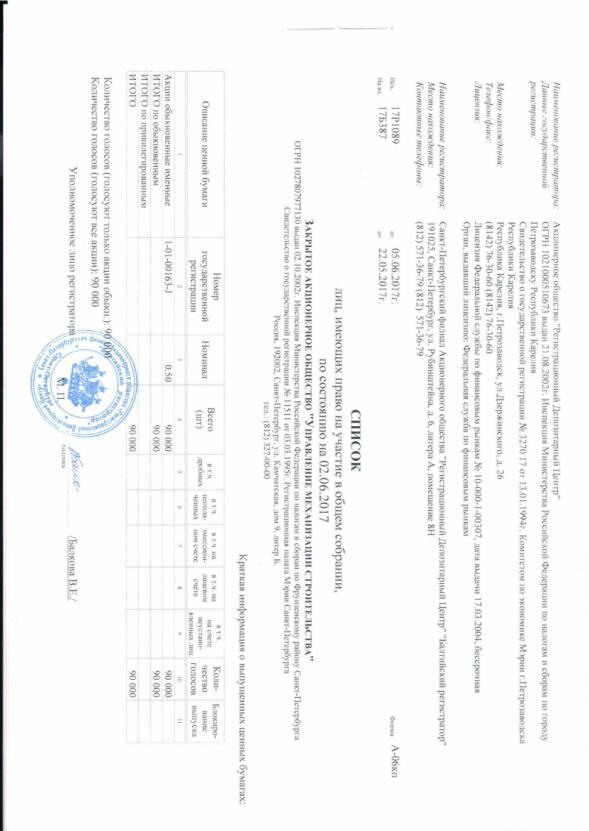

Государственный регистрационный номер выпуска акций 1-01-00163-J

Наименование регистратора: Акционерное общество "Регистрационный Депозитарный Центр"

Данные государственной регистрации: ОГРН 1021000510673 выдан 21.08.2002г. Инспекция Министерства Российской Федерации по налогам и сборам по городу Петрозаводску Республики Карелия

Свидетельство о государственной регистрации № 3270 1 7 от 13.01.1994г. Комитетом по экономике Мэрии г.Петрозаводска

Место нахождения: Республика Карелия, г.Петрозаводск, ул.Дзержинского, д. 26

Телефон/факс: (8142) 76-30-60 (8142) 76-30-60

Лицензия: Федеральной службы по финансовым рынкам № 10-000-1-00307, дата выдачи 17.03.2004, бессрочная

Наименование регистратора: Санкт-Петербургский филиал Акционерного общества "Регистрационный Депозитарный Центр" "Балтийский регистратор"

Место нахождения: 191025, Санкт-Петербург, ул. Рубинштейна, д. 6, литера А, помещение 8Н

Контактные телефоны: (812) 571-36-79 (812) 571-36-79

Ограничения и пределы применения полученной итоговой стоимости.

Ограничен круг пользователей Отчета, ограничены условия использования Отчета пользователями. Оценщик не несет ответственности за распространение заказчиком оценки данных Отчета, на использование которого были наложены соответствующие ограничения.

В результате проведения расчетов различными подходами были получены следующие значения стоимости объекта оценки.

Таблица 3

Основные результаты по стоимости объекта оценки

|

Объект оценки |

Результаты оценки, полученные при применении различных подходов к оценке |

||

|

Затратный подход, руб. |

Сравнительный подход, руб. |

Доходный подход, руб. |

|

|

«Право собственности на акции, представленных в виде бездокументарных именных ценных бумаг в количестве 90 000 штук (составляющих 100 % от уставного капитала ЗАО "УПРАВЛЕНИЕ МЕХАНИЗАЦИИ СТРОИТЕЛЬСТВА"). |

не применялся |

не применялся |

9 374 000 руб. (Девять миллионов триста семьдесят четыре тысячи) |

Итоговая рекомендуемая рыночная стоимость объекта оценки по состоянию на 01.07.2018 г. составляет: 9 374 000 руб. (Девять миллионов триста семьдесят четыре тысячи)

Таблица 4

Объект оценки

Описание объекта оценки

Право собственности на обыкновенные именные акции в виде бездокументарных ценных бумаг ЗАО "УПРАВЛЕНИЕ МЕХАНИЗАЦИИ СТРОИТЕЛЬСТВА", в количестве 90000 штук, что составляет 100% долю уставного капитала организации |

||

|---|---|---|

|

Наименование показателя |

Характеристика показателя |

Комментарии |

|

Ценная бумага |

Акция |

ГК РФ статья 142,ФЗ «О рынке ценных бумаг» (статья 2) |

|

Вид ценной бумаги |

Бездокументарная именная |

Статья 29 ФЗ О рынке ценных бумаг», статья 25 ФЗ «Об акционерных обществах». |

|

Категория |

Обыкновенная |

ФЗ «Об акционерных обществах» |

|

Тип привилегированных акций |

- |

Статья 32 ФЗ «Об акционерных обществах» Обыкновенные акции не делятся на типы. |

|

Прочие характеристики акции: |

бессрочные, эмиссионные |

ФЗ «О рынке ценных бумаг» |

|

Номинальная стоимость акции |

0,50 руб. |

ФЗ «Об акционерных обществах» |

|

Величина уставного капитала АО |

45000 (рублей) |

Устав общества |

|

Количество размещённых акций в 100% уставного капитала АО |

Обыкновенные акции - 90000 шт., номинальной стоимостью 0,50 руб. |

В соответствии с уставом общества и решением о выпуске акций |

|

Количество акций, представленных на оценку |

90000 (штук) |

В соответствии с заданием на оценку |

|

Доля оцениваемых акций в уставном капитале АО |

100 (%) |

Расчёт оценщика |

|

Акции, выкупленные на общество |

0 (штук), подтверждено бухгалтерской отчётностью эмитента (Ф-1) |

Информация, полученная от заказчика |

|

Количество оплаченных акций |

Обыкновенные акции - 90000 шт., номинальной стоимостью 0,50 руб. |

Статья 2 ФЗ «Об Акционерных обществах» |

|

Количество голосующих акций в обществе на дату оценки |

100 (%) |

Статья 49 ФЗ « Об акционерных обществах» Расчёт оценщика |

|

Доля оцениваемых акций от количества голосующих акций |

100 (%) |

Расчёт оценщика |

|

Правоустанавливающий документ на акции |

решение о выпуске акций, зарегистрированное в ФСФР России |

Статья 18 ФЗ «О рынке ценных бумаг» |

|

Государственный регистрационный номер выпуска акций Государственный регистрационный номер и индивидуальный номер (код) дополнительного выпуска Идентификационный номер выпуска |

1-01-00163-J |

Указание Банка России от 13.10.2014 № 3417-У «О порядке и аннулировании государственных регистрационных номеров или идентификационных номеров выпускам ( дополнительным выпускам) эмиссионных ценных бумаг. |

|

Подтверждение обращаемости объекта оценки |

Отчёт об итогах выпуска акций, зарегистрированный в ФСФР России |

«Положение о стандартах эмиссии ценных бумаг, порядке государственной регистрации выпуска (дополнительного выпуска) эмиссионных ценных бумаг, государственной отчетов об итогах выпуска (дополнительного выпуска) эмиссионных ценных бумаг и регистрации проспектов ценных бумаг" (утв. Банком России 11.08.2014 N 428-П) |

|

Правоподтверждающий документ на объект оценки, представленный на оценку |

Выписка по лицевому счету из реестра акционеров |

ФЗ «О рынке ценных бумаг» |

|

Сведения о регистраторе, осуществляющем ведение реестра владельцев именных ценных бумаг эмитента |

Наименование регистратора: Акционерное общество "Регистрационный Депозитарный Центр" Данные государственной регистрации: ОГРН 1021000510673 выдан 21.08.2002г. Инспекция Министерства Российской Федерации по налогам и сборам по городу Петрозаводску Республики Карелия Свидетельство о государственной регистрации № 3270 1 7 от 13.01.1994г. Комитетом по экономике Мэрии г.Петрозаводска Место нахождения: Республика Карелия, г.Петрозаводск, ул.Дзержинского, д. 26 Телефон/факс: (8142) 76-30-60 (8142) 76-30-60 Лицензия: Федеральной службы по финансовым рынкам № 10-000-1-00307, дата выдачи 17.03.2004, бессрочная Наименование регистратора: Санкт-Петербургский филиал Акционерного общества "Регистрационный Депозитарный Центр" "Балтийский регистратор" Место нахождения: 191025, Санкт-Петербург, ул. Рубинштейна, д. 6, литера А, помещение 8Н Контактные телефоны: (812) 571-36-79 (812) 571-36-79 |

Сведения о выдаче лицензий на сайте Банка России |

|

Сведения профучастнике, осуществляющих учёт прав владельца акции на дату оценки: регистратор, депозитарий, Центральный депозитарий |

Наименование регистратора: Акционерное общество "Регистрационный Депозитарный Центр" Данные государственной регистрации: ОГРН 1021000510673 выдан 21.08.2002г. Инспекция Министерства Российской Федерации по налогам и сборам по городу Петрозаводску Республики Карелия Свидетельство о государственной регистрации № 3270 1 7 от 13.01.1994г. Комитетом по экономике Мэрии г.Петрозаводска Место нахождения: Республика Карелия, г.Петрозаводск, ул.Дзержинского, д. 26 Телефон/факс: (8142) 76-30-60 (8142) 76-30-60 Лицензия: Федеральной службы по финансовым рынкам № 10-000-1-00307, дата выдачи 17.03.2004, бессрочная Наименование регистратора: Санкт-Петербургский филиал Акционерного общества "Регистрационный Депозитарный Центр" "Балтийский регистратор" Место нахождения: 191025, Санкт-Петербург, ул. Рубинштейна, д. 6, литера А, помещение 8Н Контактные телефоны: (812) 571-36-79 (812) 571-36-79 |

Сведения о выдаче лицензий на сайте Банка России |

|

Обременения акций (залог, судебное решение) |

нет |

Приказ ФСФР России от 30 августа 2013 № 12-78/пз-н «Об утверждении Порядка открытия и ведения депозитариями счётов депо и иных счётов». |

|

Ограничения обращения акций (объекта оценки) |

непубличное АО |

Статья 32.1 Федерального закона от 26.12.1995 № 208-ФЗ ФЗ «Об Акционерных обществах» Информация из устава, от заказчика |

|

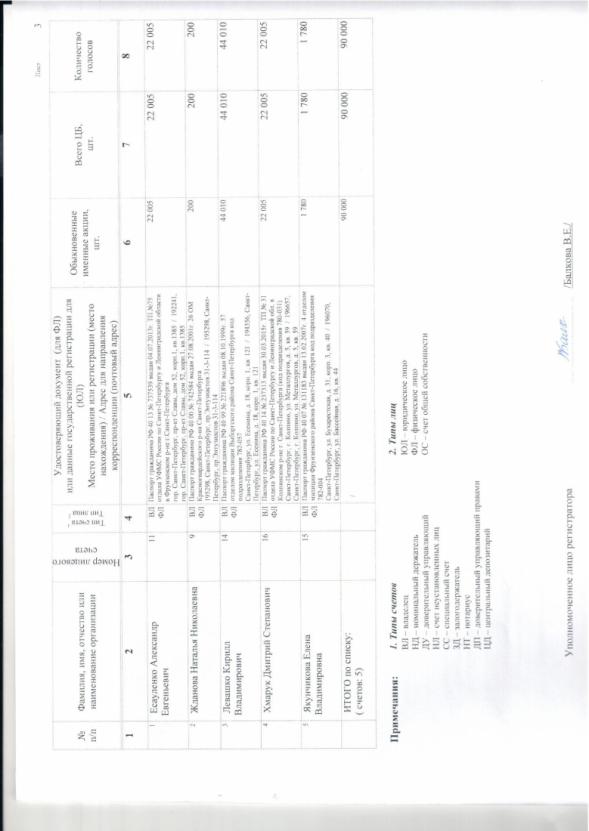

Распорядительные права акций, в голосующей доле оцениваемых акций на дату оценки[4] |

Акционер Общества имеет право: - участвовать в Общих собраниях акционеров: - удостовериться, что он вписан в реестр акционеров: - участвовать в управлении делами Общества в порядке, предусмотренном настоящим Уставом: - быть избранным в органы управления и контрольные органы Общества: - вносить на рассмотрение руководящих органов Общества рекомендации, предложения, улучшающие работу Общества; - получать информацию о деятельности Общества, знакомиться с бухгалтерской отчетностью, иной документацией в порядке, установленном законодательством и настоящим Уставом: - принимать участие в распределении прибыли; - получать в случае ликвидации Общества часть имущества, оставшуюся после всех установленных законодательством расчетов пропорционально количеству и номинальной стоимости его акций, или его стоимость. Каждая обыкновенная акция Общества предоставляет акционеру - ее владельцу одинаковый объем прав. Акционеры - владельцы обыкновенных акций Общества могут в соответствии с действующим законодательством и настоящим Уставом участвовать в Общих собраниях акционеров с правом голоса по всем вопросам его компетенции. Ниже приведен укрупненный анализ прав акционера в зависимости от пакета акций. 1% акций Такой пакет дает своему владельцу право знакомиться с информацией, содержащейся в реестре акционеров, а также "обратиться в суд с иском к члену совета директоров (наблюдательного совета) общества, единоличному исполнительному органу общества (директору, генеральному директору), члену коллегиального исполнительного органа общества (правления, дирекции), а равно к управляющей организации или управляющему о возмещении убытков, причиненных обществу, в случае, предусмотренном законом". 2% акций "Акционеры (акционер) общества, являющиеся в совокупности владельцами не менее чем 2% голосующих акций общества… вправе внести не более двух предложений в повестку дня годового общего собрания акционеров и выдвинуть кандидатов в совет директоров (наблюдательный совет) общества и ревизионную комиссию (ревизора) общества, число которых не может превышать количественного состава этого органа". Таким образом, владелец 2% акций уже может принимать определенное участие в управлении АО. 10% акций Владелец 10% акций вправе предлагать кандидатуру в совет директоров, знакомиться со списком участников общего собрания акционеров, требовать созыва внеочередного собрания акционеров, а также проверки (ревизии) финансово-хозяйственной деятельности общества. 15% акций 15% акций гарантируют проведение своего представителя в совет директоров. Нужно учесть, что в АО с количеством акционеров более 1000 количество членов совета директоров не должно быть менее семи человек, а в АО с количеством акционеров более 10 тыс. - не менее девяти. Также при расчете величины портфеля акций, необходимого для проведения одного представителя в совет директоров, стоит принять во внимание и систему голосования в данном АО (существует кумулятивная система голосования и голосование простым большинством). 20% акций 20% акций (и более) дают право преобладающего участия в капитале общества. Приобретение пакета более 20% в ряде случаев требует предварительного согласия Антимонопольного комитета РФ (ст. 18 п. 1 Закона «О конкуренции иограничении монополистической деятельности на товарных рынках») и незамедлительного сообщения об этом в средствах массовой информации в порядке, определенном ФСФР. Требование о предварительном согласии Антимонопольного комитета не распространяется на учредителей хозяйственного общества при его образовании. В некоторых случаях такие пакеты могут давать значительные права по управлению акционерным обществом, членство в совете директоров и др. Таким образом, владелец 20% акций может достаточно серьезно влиять на поведение АО на рынке. 25% + 1 акция Нередко такой пакет называют "блокирующим". Имея его в распоряжении, акционер может блокировать любое решение на собрании, касающееся вопросов изменения устава, реорганизации и ликвидации общества, заключения крупных сделок, т.е. вопросов, для решения которых требуется квалифицированное большинство. Данные правила голосования заставят акционеров считаться с личными интересами держателя такого пакета. Кроме того, ему гарантировано членство в совете директоров (два и более мест). 50% + 1 акция Такой пакет позволяет решать те вопросы, которые не требуют квалифицированного большинства. При определенных условиях такой пакет может давать право полностью контролировать общество. Например: в законе "Об акционерных обществах" определено, что ряд решений принимается квалифицированным большинством акционеров - владельцев обыкновенных голосующих акций, принимающих участие в собрании акционеров. Если всего пришло около 60%, то владелец 50% акций на данном собрании имеет квалифицированное большинство. Это также кворум общего собрания акционеров. 75% + 1 акция 75% + 1 акция означают абсолютное большинство голосов, т.е. полное, безусловное и безраздельное управление обществом. Всегда в наличии кворум общего собрания, может быть принято любое решение вплоть до изменения устава или ликвидации АО. |

Федерального закона от 26.12.1995 № 208-ФЗ ФЗ «Об акционерных обществах» Анализ информации оценщиком в Уставе |

|

Прохождение акций листинга (делистинга) у организатора торговли |

нет |

Федеральный закон от 21.11.2011 № 325-ФЗ «Об организованных торгах». Анализ информации оценщиком |

|

Информация о сделках с акциями эмитента на организованных торгах |

нет |

Публичное акционерное общество "Московская Биржа ММВБ-РТС" (http://moex.com/) Анализ информации оценщиком |

|

Информация о выплате дивидендов за последние 3-5 лет |

Банк России 30.12.2014 № 454-П «Положение о раскрытии информации эмитентами эмиссионных ценных бумаг». |

|

|

Сведения о предыдущих выпусках акций эмитента |

нет |

Статья 17 ФЗ О рынке ценных бумаг» |

|

Информация о категориях (типах) акций, которые общество вправе размещать дополнительно к размещённым акциям (объявленные акции), и права, предоставляемые этими акциями |

Общество вправе разместить дополнительно к размещенным акциям 70000 (Семьдесят тысяч) обыкновенных именных акций номинальной стоимостью 1 200 (Одна тысяча двести) рублен каждая и 1 750 (Одна тысяча семьсот пятьдесят) привилегированных именных акций, номинальной стоимостью 4 000 (Четыре тысячи) рублей каждая (объявленные акции), которые предоставляют акционерам следующие права: - участвовать в общих собраниях акционеров: - удостовериться, что он вписан в реестр акционеров: - участвовать в управлении делами Общества в порядке, предусмотренном настоящим Уставом: - быть избранным в органы управления и контрольные органы Общества: - вносить на рассмотрение руководящих органов Общества рекомендации, предложения, улучшающие работу Общества; - получать информацию о деятельности Общества, знакомиться с бухгалтерской отчетностью, иной документацией в порядке, установленном законодательством и настоящим Уставом: - принимать участие в распределении прибыли; - получать в случае ликвидации Общества часть имущества, оставшуюся после всех установленных законодательством расчетов пропорционально количеству и номинальной стоимости его акций, или его стоимость. |

Анализ информации оценщиком. |

|

Реквизиты юридического лица и балансовая стоимость данного объекта оценки |

Открытое акционерное общество «Управление механизации строительства», ЗАО «Управление механизации строительства», ИНН 7816100813, КПП 783450003, ОГРН 1027810239666. Адрес: РФ, 192002, г Санкт-Петербург, район Фрунзенский, муниципальный округ Волковское, ул. Камчатская, 9 Литер Б. Балансовая стоимость 45000 руб. |

Федеральный закон «Об оценочной деятельности в Российской Федерации»[5] |

Нормативно-правовая база

В качестве методической основы для проведения оценки использованы следующие нормативные документы, в том числе обязательные к применению субъектами оценочной деятельности:

- Гражданский кодекс Российской Федерации (часть первая) от 30.11.1994 N 51-ФЗ (ред. от 03.08.2018)

- Федеральный закон от 29.07.1998 N 135-ФЗ (ред. от 29.07.2017) "Об оценочной деятельности в Российской Федерации"

- Федеральный закон от 26.12.1995 N 208-ФЗ (ред. от 19.07.2018) "Об акционерных обществах"

- Федеральный закон от 22.04.1996 N 39-ФЗ (ред. от 03.08.2018) "О рынке ценных бумаг"

- Федеральный закон от 05.03.1999 N 46-ФЗ (ред. от 03.07.2016) "О защите прав и законных интересов инвесторов на рынке ценных бумаг"

- Федеральный закон от 21.11.2011 N 325-ФЗ (ред. от 04.06.2018) "Об организованных торгах"

- Приказ Минэкономразвития России от 20 мая 2015 г. № 297 «Об утверждении Федерального стандарта оценки «Общие понятия оценки, подходы и требования к проведению оценки (ФСО № 1)»

- Приказ Минэкономразвития России от 20 мая 2015 г. № 298 «Об утверждении Федерального стандарта оценки «Цель оценки и виды стоимости (ФСО № 2)»

- Приказ Минэкономразвития России от 20.05.2015 N 299 (ред. от 06.12.2016) "Об утверждении Федерального стандарта оценки "Требования к отчету об оценке (ФСО N 3)"

- Приказ Минэкономразвития РФ от 22.10.2010 N 508 "Об утверждении Федерального стандарта оценки "Определение кадастровой стоимости (ФСО N 4)"

- Приказ Минэкономразвития РФ от 04.07.2011 N 328 "Об утверждении федерального стандарта оценки "Виды экспертизы, порядок ее проведения, требования к экспертному заключению и порядку его утверждения (ФСО N 5)"

- Приказ Минэкономразвития РФ от 07.11.2011 N 628 "Об утверждении Федерального стандарта оценки "Требования к уровню знаний эксперта саморегулируемой организации оценщиков (ФСО N 6)"

- Приказ Минэкономразвития России от 25.09.2014 N 611 "Об утверждении Федерального стандарта оценки "Оценка недвижимости (ФСО N 7)"

- Приказ Минэкономразвития России от 01.06.2015 N 326 "Об утверждении Федерального стандарта оценки "Оценка бизнеса (ФСО N 8)"

- Приказ Минэкономразвития России от 01.06.2015 N 327 "Об утверждении Федерального стандарта оценки "Оценка для целей залога (ФСО N 9)"

- Приказ Минэкономразвития России от 01.06.2015 N 328 "Об утверждении Федерального стандарта оценки "Оценка стоимости машин и оборудования (ФСО N 10)"

- Приказ Минэкономразвития России от 22.06.2015 N 385 "Об утверждении Федерального стандарта оценки "Оценка нематериальных активов и интеллектуальной собственности (ФСО N 11)"

- Приказ Минэкономразвития России от 17.11.2016 N 721 "Об утверждении Федерального стандарта оценки "Определение ликвидационной стоимости (ФСО N 12)"

- Приказ Минэкономразвития России от 17.11.2016 N 722 "Об утверждении Федерального стандарта оценки "Определение инвестиционной стоимости (ФСО N 13)"

- Приказ ФСФР России от 02.02.2012 № 12-6/пз-н «Положение о дополнительных требованиях к порядку подготовки, созыва и проведения общего собрания акционеров». (ред. от 30.07.2013)

- Банк России от 17.10.2014 № 437-П Положение о деятельности по проведению организованных торгов.

- Приказ ФСФР России от 11.07.2006 № 06-74/пз-н «Об утверждении Положения о порядке ведения реестра именных ценных бумаг и осуществления депозитарной деятельности в случае приобретения более 30 процентов акций открытого акционерного общества».

- Приказ ФСФР России от 05.04.2007 № 07-39/пз-н «Об утверждении Положения о порядке внесения изменений в реестр владельцев именных ценных бумаг и осуществления депозитарного учёта в случаях выкупа акций акционерным обществом по требованию акционеров».

- Банк России 30.12.2014 № 454-П «Положение о раскрытии информации эмитентами эмиссионных ценных бумаг».

- Банк России от 27.07.2015 № 481-П «Положение о лицензионных требованиях и условиях осуществления профессиональной деятельности на рынке ценных бумаг, ограничениях на совмещение отдельных видов профессиональной деятельности на рынке ценных бумаг, а также о порядке и сроках представления в Банк России отчетов о прекращении обязательств, связанных с осуществлением профессиональной деятельности на рынке ценных бумаг, в случае аннулирования лицензии профессионального участника рынка ценных бумаг».

- Банк России 5 июля 2015 г. № 477-П«Положение о требованиях к порядку совершения отдельных действий в связи с приобретением более 30 процентов акций акционерного общества и об осуществлении государственного контроля за приобретением акций акционерного общества»

- Банк России от 11 августа 2014 г № 428-П «Положение о стандартах эмиссии ценных бумаг, порядке государственной регистрации выпуска (дополнительного выпуска) эмиссионных ценных бумаг, государственной регистрации отчетов об итогах выпуска (дополнительного выпуска) эмиссионных ценных бумаг и регистрации проспектов ценных бумаг».

- Указание Центрального банка Российской Федерации от 6 августа 2014 № 3360-У «О предоставлении в банк России документов для государственной регистрации выпусков (дополнительных выпусков) эмиссионных ценных бумаг, регистрации проспектов ценных бумаг, отчетов об итогах выпуска (дополнительного выпуска) эмиссионных ценных бумаг эмитентов, не являющихся кредитными организациями».

- Указание Банка России от 13.10.2014 № 3417-У «О порядке и аннулировании государственных регистрационных номеров или идентификационных номеров выпускам (дополнительным выпускам) эмиссионных ценных бумаг».

- Указание Банка России от 21 июля 2014 г № 3329-У «О требованиях к собственным средствам профессиональных участников рынка ценных бумаг и управляющих компаний инвестиционных фондов, паевых инвестиционных фондов и негосударственных пенсионных фондов».

- Банк России 11.09.2014 № 430-П «Положение о порядке ведения реестра эмиссионных ценных бумаг».

- Приказ ФСФР России от 30.07.2013 № 13-65/пз-н «О порядке открытия и ведения держателями реестров владельцев ценных бумаг лицевых и иных счётов и о внесении изменений в некоторые нормативные правовые акты Федеральной службы по финансовым рынкам».

- Приказ ФСФР России от 30 июля 2013 №13-61 /пз-н «О внесении изменений в Положение о дополнительных требованиях к порядку подготовки, созыва и проведения общего собрания владельцев инвестиционных паёв закрытого паевого инвестиционного фонда».

- Приказ ФСФР России от 23 августа 2012 № 12-75пз-н «Об утверждении Правил раскрытия информации центральным депозитарием, требования к внутреннему документу Центрального депозитария, устанавливающему правила раскрытия информации центральным депозитарием, и порядка представления центральным депозитарием уведомления в федеральный орган исполнительной власти в области финансовых рынков».

- Приказ ФСФР России от 30 августа 2012 № 12-78/пз-н «Об утверждении Порядка открытия и ведения депозитариями счётов депо и иных счётов» (ред.13.07.2013)

- Приказ ФСФР России от 16.04.2013 № 13-29/пз-н «Об утверждении Положения о порядке, сроке и объёме раскрытия информации о получении и передаче выплат по ценным бумагам депозитарием, осуществляющим обязательное централизованное хранение ценных бумаг».

- Приказ ФСФР России от 09.07.2013 № 13-57/пз-н «Об утверждении Требований к форме документа, подтверждающего присвоение выпуску акций, подлежащих размещению при реорганизации, государственного регистрационного номера или идентификационного номера в случае, если юридическим лицом, создаваемым путем реорганизации, является акционерное общество».

- Приказ ФСФР России от 30.07.2013 № 13-62/пз-н «О Порядке допуска ценных бумаг к организованным торгам».

- Приказ ФСФР России от 30.07.2013 № 13-63/пз-н «О внесении изменений в приказ ФСФР России от 09.02.2010 № 10-5/пз-н «Об утверждении положения о составе и порядке расчёта показателей, характеризующих уровень ликвидности (предполагаемой ликвидности) и уровень инвестиционного риска ценных бумаг, на основании которых федеральным органом исполнительной власти по рынку ценных бумаг принимается решение о допуске ценных бумаг иностранных эмитентов к публичному размещению и (или) публичному обращению в Российской Федерации».

- Приказ ФСФР России от 30.07.2013 № 13-65/пз-н «О порядке открытия и ведения держателями реестров владельцев ценных бумаг лицевых и иных счётов и о внесении изменений в некоторые нормативные правовые акты Федеральной службы по финансовым рынка».

- Приказ Минэкономразвития России от 05.04.2013 «Об утверждении Порядка формирования и ведения Единого федерального реестра сведений о фактах деятельности юридических лиц и Единого федерального реестра сведений о банкротстве и Перечня сведений, подлежащих включению в Единый федеральный реестр сведений о банкротстве».

- Постановление ФКЦБ России «Об утверждении положения о ведении реестра владельцев именных ценных бумаг» от 02.10.1997 № 27.

- Постановлением ФКЦБ от 16.10.1997 № 36 «Положение о депозитарной деятельности в Российской Федерации».

- Информационное письмо ФСФР России от 18.01.2007 № 07-ОВ-03/902 «Об уведомлении о праве требовать выкупа ценных бумаг и требовании о выкупе ценных бумаг открытых акционерных обществ в соответствии со статьёй 7 Федерального закона от 05.01.2006 № 7–ФЗ «О внесении изменений в федеральный закон «Об акционерных обществах и некоторые другие законодательные акты Российской Федерации».

- Письмо Центрального Банка РФ от 10 апреля 2014 № 06-52/2463 «О Кодексе корпоративного управления».

Анализ внешней среды объекта оценки[6]

По оценке Минэкономразвития России, в апреле и мае темпы роста ВВП превысили уровень 2 %. Основной вклад в ускорение экономического роста по сравнению с 1кв18 внесли обрабатывающая промышленность, транспорт, торговля, а также строительство. Существенный положительный вклад в динамику ВВП продолжает вносить сектор профессиональных услуг.

Динамика совокупных потребительских расходов, по предварительным данным, продолжает опережать рост розничных продаж. Оборот розничной торговли по-прежнему растет умеренными темпами (2,4 % г/г в мае после 2,7 % г/г2 в апреле). При этом «жесткие» индикаторы указывают на более активное расширение потребительского спроса. Причиной расхождения является распространение форм потребления, не учитываемых при расчете розничного товарооборота, но включаемых в показатель совокупного потребительского спроса. В частности, объем покупок в зарубежных интернет-магазинах увеличился на 34,7 % г/г в долларовом эквиваленте в 1кв18.

Поддержку потреблению оказывает динамичный рост заработных плат. Оплата труда в социальном секторе, по оценке Минэкономразвития России, продолжает расти темпом выше 20 % в номинальном выражении. Некоторое замедление ее годовой динамики в мае обусловлено более равномерным, чем в предыдущие годы, внутригодовым распределением выплат в соответствии с целевыми ориентирами, установленными указами Президента Российской Федерации. Рост номинальных заработных плат во внебюджетном секторе по-прежнему существенно превышает инфляцию. Высокие темпы роста заработных плат во внебюджетном секторе связаны с тенденциями на рынке труда, который функционирует в условиях, близких к дефициту.

В мае безработица оставалась на рекордно низких уровнях в условиях стагнации предложения трудовых ресурсов. Несмотря на некоторое увеличение числа безработных в мае, уровень безработицы с исключением сезонности остался на уровне марта-апреля (4,8% SA от рабочей силы). Сохранение безработицы на низких уровнях в текущем году обусловлено, в первую очередь, ограничениями со стороны предложения рабочей силы.

Расширение кредита экономике происходит умеренными темпами, при этом в структуре портфеля продолжает расти доля кредитов физическим лицам. Темп роста кредитов населению продолжает ускоряться и существенно опережать темп роста корпоративного кредитования. При этом годовые темпы роста розничного кредитного портфеля остаются существенно выше темпов роста номинальной заработной платы, что говорит об их фундаментальной неустойчивости.

Минэкономразвития России осуществило обновление прогноза социально-экономического развития с учетом целей, поставленных Президентом Российской Федерации (Указ № 204). В базовый сценарий прогноза социально-экономического развития в настоящий момент заложены предпосылки полной реализации разработанного Правительством Российской Федерации комплекса мер, направленных на обеспечение ускорения темпов экономического роста и улучшение демографической ситуации. В августе 2018 г. прогноз может быть уточнен с учетом конкретных решений, принятых по их реализации.

Характеристика эмитента ценной бумаги

Таблица 5

Описание эмитента, выпустившего акции

|

Наименование показателя |

Комментарии |

|---|---|

|

Полное и сокращённое фирменное наименование эмитента акций |

Закрытое акционерное общество "Управление механизации строительства" (ЗАО «Управление механизации строительства») |

|

Тип акционерного общества (публичное, непубличное) |

непубличное |

|

Место нахождения |

192007, Санкт-Петербург, Камчатская, д. 9, корп. лит Б |

|

Почтовый адрес |

192007, Санкт-Петербург, Камчатская, д. 9, корп. лит Б |

|

Учредительный документ общества |

Устав |

|

Филиалы и представительства общества[7] Дочерние и зависимые[8] общества |

нет |

|

Данные о доле государства (муниципального образования) в уставном капитале эмитента и специальные права[9] |

0% |

|

Сведения о контрагентах[10] |

нет |

|

Данные о регистрации проспектов ценных бумаг |

Государственный регистрационный номер 1-01-00163-J |

|

Данные о государственной регистрации эмитента как юридического лица |

027807977130, выдан 02.10.2002 г. |

|

Данные об опубликовании сведений о фактах деятельности юридических лиц в специализированном федеральном информационном ресурсе ЕФРСФДЮЛ |

http://www.fedresurs.ru/#/company/d14d72db-fd28-4111-a421-05e197016a32 |

|

Идентификационный номер налогоплательщика |

7816100813 |

|

Код по ОКВЭД. Сведения о видах деятельности эмитента |

70.20 Сдача внаем собственного недвижимого имущества |

|

Сведения о доле на рынке определённого товара хозяйствующего субъекта, включённого в Реестр хозяйствующих субъектов, имеющих долю на рынке определённого товара более 35% |

Нет данных |

|

Сведения о сайте общества и сведения об информационном агентстве по раскрытию информации эмитентом |

нет |

|

Количество акционеров эмитента, структура акционеров эмитента |

Общее количество лиц с ненулевыми остатками на лицевых счетах, зарегистрированных в реестре акционеров эмитента на дату оценки 5. Общее количество номинальных держателей акций эмитента: 0. |

|

Сведения об (акционерах) эмитента, владеющих не менее, чем 5 процентами уставного капитала или не менее, чем 5 процентами обыкновенных акций эмитента |

|

|

Сведения о составлении эмитентом финансовой (бухгалтерской) отчётности в соответствии с Международными стандартами финансовой отчётности (МСФО) и/или Общепринятыми принципами бухгалтерского учёта США (US GAAP) |

нет |

|

Сведения о лицензиях эмитента |

Нет |

|

Структура и компетенция органов управления общества и порядок принятия ими решений |

Органами управления Общества являются:

К компетенции Общего собрания акционеров относится: - внесение изменений и дополнений в Устав Общества или утверждение Устава Общества в новой редакции: - реорганизация Общества; - ликвидация Общества, назначение ликвидационной комиссии и утверждение промежуточного и окончательного ликвидационного балансов; - определение количества, номинальной стоимости, категории (типа объявленных акций и прав, предоставляемых этими акциями; - увеличение уставного капитала Общества путем увеличения номинальной стоимости акций или путем размещения дополнительных акций; - уменьшение уставного капитала Общества путем уменьшения номинальной стоимости акций, приобретения Обществом части акций в целях сокращения их общего количества или погашения не полностью оплаченных акций, а также путем погашения приобретенных или выкупленных Обществом акций в порядке, предусмотренном действующим законодательством; - избрание Генерального директора и досрочное прекращение его полномочий; - избрание членов Ревизионной комиссии (ревизора Общества и досрочное прекращение их полномочий; - утверждение аудитора Общества; - утверждение годовых отчетов, годовой бухгалтерской отчетности, в том числе отчетов о прибылях и убытках (счетов прибылей и убытков) общества, а также распределение прибыли, в том числе выплата (объявление) дивидендов, и убытков общества по результатам финансового года: - определение порядка ведения Общего собрания акционеров: - избрание членов счетной комиссии и досрочное прекращение их полномочий: - дробление и консолидация акций; - принятие решений об одобрении крупных сделок в случаях, предусмотренных законом; - принятие решений об одобрении сделок в случаях, предусмотренных законом: - приобретение Обществом размешенных акций в случаях, предусмотренных законом; - участие в холдинговых компаниях, финансово-промышленных группах, иных объединениях коммерческих организаций; - утверждение внутренних документов, регулирующих деятельность органов Общества: - решение иных вопросов, предусмотренных действующим законодательством и Уставом. Генеральный директор осуществляет руководство текущей деятельностью Общества, несет персональную ответственность за выполнение возложенных на его работников задач по обеспечению рентабельной |

|

Ограничения количества акций, принадлежащих одному акционеру, и их суммарной номинальной стоимости, а также максимального числа голосов, предоставляемых одному акционеру. |

нет |

|

Наличие установленных уставом общества ограничений по приобретению количества акций, принадлежащих одному акционеру, и их суммарной номинальной стоимости, а также максимального числа голосов, предоставляемых одному акционеру. |

нет |

|

Сведения о наличии в обществе акционерных соглашениях |

нет |

|

Информация об административных нарушениях эмитента, связанных с раскрытием информацией, ведением реестра, проведением эмиссий ценных бумаг и др. |

нет |

|

Информация об инсайдерах общества |

нет |

|

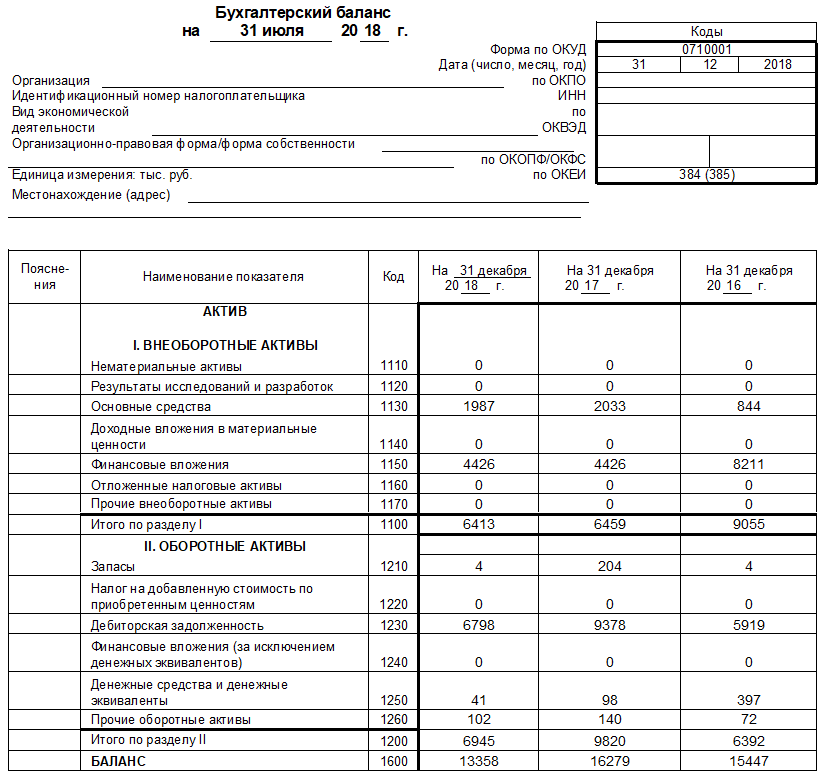

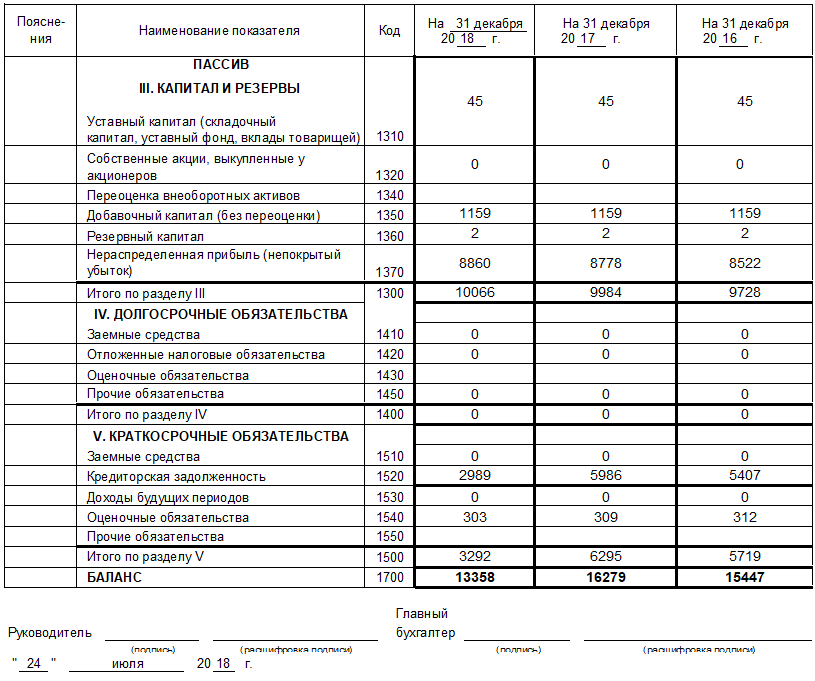

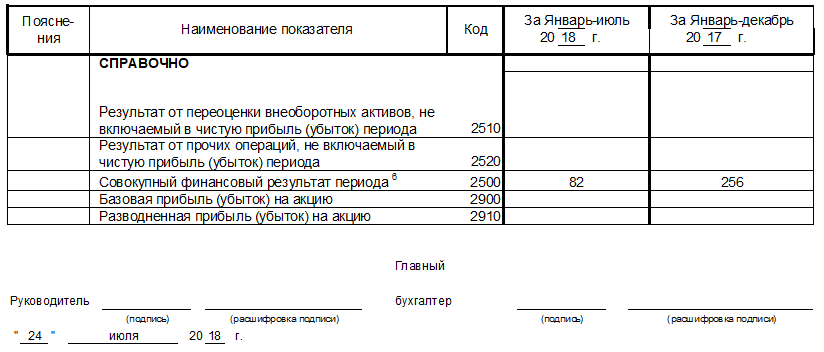

Информация о чистых активах общества на 31.03.2017 |

10 066 тыс. руб. |

|

Основная информация о создании и развитии бизнеса и финансово-экономическом о состоянии эмитента , на основании Положения Банка России 30.12.2014 № 454-П «Положение о раскрытии информации эмитентами эмиссионных ценных бумаг». |

|

|

Показатели финансово-экономической деятельности эмитента на 31.03.2017 |

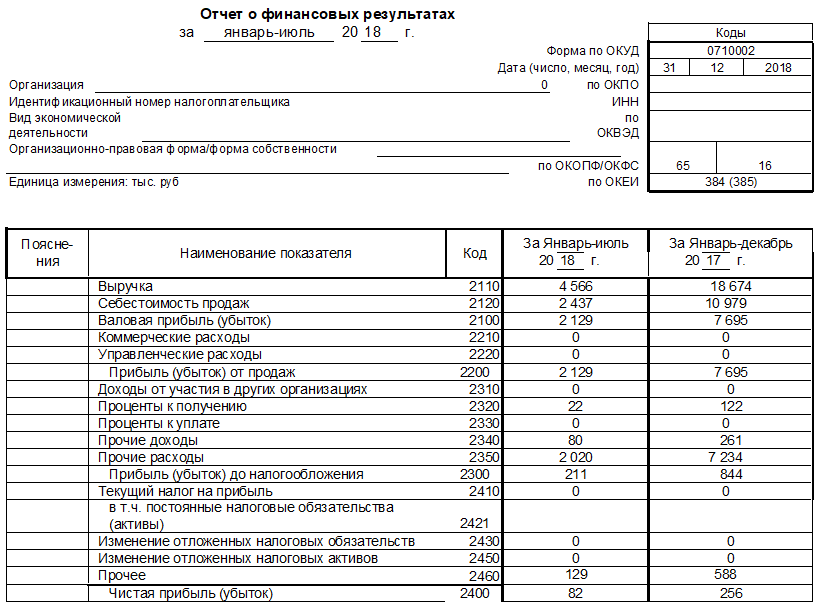

Рентабельность собственного капитала = 3,27% Рентабельность активов = 2,21% |

|

Обязательства эмитента на 31.03.2017 |

Долгосрочные заемные средства - нет Краткосрочные заемные средства - нет Кредиторская задолженность - 2989 тыс. руб. |

|

Ликвидность эмитента, достаточность капитала и оборотных средств на 31.03.2017 |

Коэффициент текущей ликвидности (покрытия баланса) = 2,324 |

В Федеральном стандарте оценки №1 даны определения трех подходов к оценке:

1) «Доходный подход – совокупность методов оценки, основанных на определении ожидаемых доходов от использования объекта оценки».

2) «Затратный подход – совокупность методов оценки стоимости объекта оценки, основанных на определении затрат, необходимых для приобретения, воспроизводства либо замещения объекта оценки с учетом износа и устареваний».

3) «Сравнительный подход – совокупность методов оценки, основанных на получении стоимости объекта оценки путем сравнения оцениваемого объекта с объектами-аналогами».

Рассмотрим методики данных подходов в соответствие со стандартом оценки "Оценка бизнеса (ФСО N 8)"[11].

Доходный подход

В рамках доходного подхода оценщик определяет стоимость объекта оценки на основе ожидаемых будущих денежных потоков или иных прогнозных финансовых показателей деятельности организации, ведущей бизнес (в частности, прибыли)[12].

При определении стоимости объекта оценки с использованием методов проведения оценки объектов оценки доходного подхода оценщику следует произвести поэтапный анализ и расчеты согласно методологии оценки, в частности:

а) выбрать метод (методы) проведения оценки объекта оценки, связывающий (связывающие) стоимость объекта оценки и величины будущих денежных потоков или иных прогнозных финансовых показателей деятельности организации, ведущей бизнес. Расчет может осуществляться через прогнозируемые денежные потоки или иные показатели деятельности, ожидающиеся в расчете на вложения собственников (собственный капитал). Расчет может осуществляться через прогнозируемые денежные потоки или иные показатели деятельности в расчете на вложения всех инвесторов, связанных на дату проведения оценки с организацией, ведущей бизнес (инвестированный капитал), стоимость собственного капитала определяется далее путем вычитания из полученной стоимости величины обязательств такой организации (не учтенных ранее при формировании денежных потоков или иных прогнозных финансовых показателей деятельности организации, ведущей бизнес);

б) определить продолжительность периода, на который будет построен прогноз денежных потоков или иных финансовых показателей деятельности организации, ведущей бизнес (прогнозный период). Продолжительность прогнозного периода зависит от ожидаемого времени достижения организацией, ведущей бизнес, стабилизации результатов деятельности или ее прекращения. В отчете об оценке должно содержаться обоснование продолжительности периода прогнозирования;

в) на основе анализа информации о деятельности организации, ведущей бизнес, которая велась ранее в течение репрезентативного периода, рассмотреть макроэкономические и отраслевые тенденции и провести прогнозирование денежных потоков или иных прогнозных финансовых показателей деятельности такой организации, используемых в расчете согласно выбранному методу проведения оценки объекта оценки;

г) определить ставку дисконтирования и (или) ставку капитализации, соответствующую выбранному методу проведения оценки объекта оценки.

Расчет ставки капитализации, ставки дисконтирования должен соответствовать выбранному методу проведения оценки объекта оценки и виду денежного потока (или иного потока доходов, использованного в расчетах), а также учитывать особенности построения денежного потока в части его инфляционной (номинальный или реальный денежный поток) и налоговой (доналоговый или посленалоговый денежный поток) составляющих;

д) если был выбран один из методов проведения оценки объекта оценки, при которых используется дисконтирование, определить постпрогнозную (терминальную) стоимость.

Постпрогнозная (терминальная) стоимость - это ожидаемая величина стоимости на дату окончания прогнозного периода;

е) провести расчет стоимости собственного или инвестированного капитала организации, ведущей бизнес, с учетом рыночной стоимости неоперационных активов и обязательств, не использованных ранее при формировании денежных потоков, или иных финансовых показателей деятельности организации, ведущей бизнес, выбранных в рамках применения доходного подхода;

ж) провести расчет стоимости объекта оценки.

В рамках затратного подхода оценщик определяет стоимость объекта оценки на основе стоимости принадлежащих организации, ведущей бизнес, активов и принятых обязательств[13]. Применение затратного подхода носит ограниченный характер, и данный подход, как правило, применяется, когда прибыль и (или) денежный поток не могут быть достоверно определены, но при этом доступна достоверная информация об активах и обязательствах организации, ведущей бизнес.

При использовании затратного подхода конкретный метод проведения оценки объекта оценки применяется с учетом ожиданий относительно перспектив деятельности организации (как действующая или как ликвидируемая).

В случае наличия предпосылки ликвидации организации, ведущей бизнес, стоимость объекта оценки определяется как чистая выручка, получаемая после реализации активов такой организации с учетом погашения имеющейся задолженности и затрат, связанных с реализацией активов и прекращением деятельности организации, ведущей бизнес.

При определении стоимости объекта оценки с использованием методов проведения оценки объекта оценки затратного подхода оценщику следует произвести поэтапный анализ и расчеты согласно методологии оценки, в том числе:

а) изучить и представить в отчете состав активов и обязательств организации, ведущей бизнес;

б) выявить специализированные и неспециализированные активы организации, ведущей бизнес. Специализированным активом признается актив, который не может быть продан на рынке отдельно от всего бизнеса, частью которого он является, в силу уникальности, обусловленной специализированным характером, назначением, конструкцией, конфигурацией, составом, размером, местоположением и другими свойствами актива. Оценщику необходимо проанализировать специализированные активы на предмет наличия у них признаков экономического устаревания;

в) рассчитать стоимость активов и обязательств, а также, в случае необходимости, дополнительные корректировки в соответствии с принятой методологией их расчета;

г) провести расчет стоимости объекта оценки.

При определении стоимости объекта оценки в рамках применения каждого из использованных методов проведения оценки объекта оценки оценщик должен установить и обосновать необходимость внесения использованных в расчетах корректировок и их величину.

В рамках сравнительного подхода оценщик определяет стоимость акций, паев, долей в уставном (складочном) капитале, имущественного комплекса на основе информации о ценах сделок с акциями, паями, долями в уставном (складочном) капитале, имущественными комплексами организаций-аналогов с учетом сравнения финансовых и производственных показателей деятельности организаций-аналогов и соответствующих показателей организации, ведущей бизнес, а также на основе ценовой информации о предыдущих сделках с акциями, паями, долями в уставном (складочном) капитале, имущественным комплексом организации, ведущей бизнес[14].

Организацией-аналогом признается:

а) организация, осуществляющая деятельность в той же отрасли, что и организация, ведущая бизнес;

б) организация, сходная с организацией, бизнес которой оценивается, с точки зрения количественных и качественных характеристик, влияющих на стоимость объекта оценки.

При определении стоимости объекта оценки с использованием методов проведения оценки объекта оценки сравнительного подхода оценщику следует произвести поэтапный анализ и расчеты согласно методологии оценки, в частности:

а) рассмотреть положение организации, ведущей бизнес, в отрасли и составить список организаций-аналогов;

б) выбрать мультипликаторы (коэффициенты, отражающие соотношение между ценой и показателями деятельности организации), которые будут использованы для расчета стоимости объекта оценки. Выбор мультипликаторов должен быть обоснован;

в) провести расчет базы (100 процентов собственного капитала или 100 процентов инвестированного капитала) для определения мультипликаторов по организациям-аналогам с учетом необходимых корректировок;

г) рассчитать значения мультипликаторов на основе информации по организациям-аналогам. Если расчет производится на основе информации по двум и более организациям-аналогам, оценщик должен провести обоснованное согласование полученных результатов расчета;

д) провести расчет стоимости собственного или инвестированного капитала организации, ведущей бизнес, путем умножения мультипликатора на соответствующий финансовый или производственный показатель организации, ведущей бизнес. Если расчет производится с использованием более чем одного мультипликатора, оценщик должен провести обоснованное согласование полученных результатов расчета;

е) в случае наличия информации о ценах сделок с акциями, паями, долями в уставном (складочном) капитале организации, ведущей бизнес, оценщик может произвести расчет на основе указанной информации без учета мультипликаторов.

При оценке акций в рамках сравнительного подхода помимо информации о ценах сделок может быть использована информация о котировках акций организации, ведущей бизнес, и организаций-аналогов.

Оценщик при применении сравнительного подхода также может применять математические и иные методы моделирования стоимости. Выбор моделей для определения стоимости осуществляется оценщиком и должен быть обоснован.

VII. Расчет рыночной стоимости

Описание процесса оценки объекта оценки в части применения подхода (подходов) к оценке

Стоимость компании может быть определена с использованием доходного, сравнительного и затратного подходов.

Применение затратного подхода носит ограниченный характер, и данный подход, как правило, применяется, когда прибыль и (или) денежный поток не могут быть достоверно определены, но при этом доступна достоверная информация об активах и обязательствах организации, ведущей бизнес. Учитывая вышесказанное, оценщик принял решение отказаться от использования затратного подхода.

Доходный подход

Обоснование выбора метода

В связи с тем, что денежные потоки не стабильны, а темпы роста не устойчивы целесообразно применить метод дисконтированных денежных потоков.

Алгоритм метода

В рамках доходного подхода использовался метод дисконтированных денежных потоков. Он предусматривает:

- анализ и прогнозирование валовых доходов;

- анализ и прогнозирование расходов;

- анализ и прогнозирование инвестиций;

- расчет денежного потока для каждого прогнозируемого года;

- выбор ставки дисконта;

- определение дохода, который будет получен в остаточный период;

- расчет текущей стоимости будущих денежных потоков в прогнозный и остаточный период.

Продолжительность периода, на который будет построен прогноз денежных потоков

Прогнозный период равен 5 годам. По окончании этого срока предприятие должно выйти на стабильные темпы роста.

Прогнозирование денежных потоков

Предполагается, что темпы роста будут соответствовать темпам роста экономики. Темпы роста приняты в соответствие с прогнозами Минэкономразвития по росту экономики в 2018 - 2022 гг.:

Таблица 6

Основные показатели прогноза[15]

|

2018 |

2019 |

2020 |

2021 |

2022 |

|

|

Темпы прироста ВВП,% |

1,9% |

1,4% |

2,0% |

3,1% |

3,2% |

|

Прогноз инфляции, % |

4 |

4 |

4 |

4 |

4 |

Долгосрочные темпы роста приняты в размере 2,3% в соответствии со средними темпами роста в прогнозный период.

Фактическая структура доходов и расходов представлена в таблице 7.

Таблица 7

Структура доходов и расходов

|

Показатель |

Динамика, в % |

Структура, в % |

Средняя доля в выручке, % |

|||

|---|---|---|---|---|---|---|

|

2017 |

2018 (1 квартал) |

2015 |

2017 |

2018 (1 квартал) |

||

|

Выручка |

90,0% |

24,5% |

100,0% |

100,0% |

100,0% |

100,00% |

|

Себестоимость продаж, в т.ч. |

138,6% |

22,2% |

38,2% |

58,8% |

53,4% |

50,13% |

|

амортизация |

100,0% |

100,0% |

0,2% |

0,2% |

1,0% |

0,49% |

|

Валовая прибыль (убыток) |

60,0% |

27,7% |

61,8% |

41,2% |

46,6% |

49,88% |

|

Прибыль (убыток) от продаж |

60,0% |

27,7% |

61,8% |

41,2% |

46,6% |

49,88% |

|

Проценты к получению |

100,8% |

18,0% |

0,6% |

0,7% |

0,5% |

0,57% |

|

Прочие доходы |

124,3% |

30,7% |

1,0% |

1,4% |

1,8% |

1,39% |

|

Прочие расходы |

64,5% |

27,9% |

54,0% |

38,7% |

44,2% |

45,67% |

|

Прибыль (убыток) до налогообложения |

43,5% |

25,0% |

9,4% |

4,5% |

4,6% |

6,17% |

|

Прочее |

36,0% |

21,9% |

7,9% |

3,1% |

2,8% |

4,61% |

|

Чистая прибыль (убыток) |

83,1% |

32,0% |

1,5% |

1,4% |

1,8% |

1,55% |

Прогноз чистой прибыли представлен в таблице 8. Темпы прироста выручки представлены в таблице 6. остальные показатели рассчитаны умножением выручки на среднюю долю в выручке согласно таблице 7.

Таблица 8

Расчет чистой прибыли

|

2018 (III - IV) квартал |

2019 |

2020 |

2021 |

2022 |

Постпрогнозный период |

|

|---|---|---|---|---|---|---|

|

Выручка |

9 514 |

19 295 |

19 681 |

20 291 |

20 941 |

21 611 |

|

Себестоимость продаж, в т.ч. |

4 770 |

9 673 |

9 866 |

10 172 |

10 497 |

10 833 |

|

амортизация |

106 |

214 |

245 |

270 |

308 |

308 |

|

Валовая прибыль (убыток) |

4 745 |

9 623 |

9 815 |

10 119 |

10 443 |

10 777 |

|

Коммерческие расходы |

0 |

0 |

0 |

0 |

0 |

0 |

|

Управленческие расходы |

0 |

0 |

0 |

0 |

0 |

0 |

|

Прибыль (убыток) от продаж |

4 745 |

9 623 |

9 815 |

10 119 |

10 443 |

10 777 |

|

Доходы от участия в других организациях |

0 |

0 |

0 |

0 |

0 |

0 |

|

Проценты к получению |

54 |

110 |

112 |

115 |

119 |

123 |

|

Проценты к уплате |

0 |

0 |

0 |

0 |

0 |

0 |

|

Прочие доходы |

150 |

304 |

310 |

320 |

330 |

340 |

|

Прочие расходы |

3 947 |

8 005 |

8 166 |

8 419 |

8 688 |

8 966 |

|

Прибыль (убыток) до налогообложения |

1 001 |

2 030 |

2 071 |

2 135 |

2 204 |

2 274 |

|

Текущий налог на прибыль |

439 |

890 |

907 |

935 |

965 |

996 |

|

Чистая прибыль (убыток) |

563 |

1141 |

1164 |

1200 |

1238 |

1278 |

График начисления амортизации представлен в таблице.

Таблица 9

График начисления амортизации, тыс. руб.

|

График начисления амортизации |

2018 (III - IV) квартал |

2019 |

2020 |

2021 |

2022 |

Постпрогнозный период |

|

|

Начисление амортизации по существующим основным средствам |

93 |

186 |

186 |

186 |

186 |

186 |

|

|

Прирост |

2018 (III - IV) квартал |

13 |

13 |

13 |

13 |

13 |

13 |

|

2019 |

15 |

15 |

15 |

15 |

15 |

||

|

2020 |

31 |

31 |

31 |

31 |

|||

|

2021 |

25 |

25 |

25 |

||||

|

2022 |

39 |

39 |

|||||

|

Всего (тыс. руб.) |

106 |

214 |

245 |

270 |

308 |

308 |

|

В первом квартале 2018 г. размер начисленной амортизации составил 46,5 тыс. руб. Планируются поддерживающие инвестиции в размере амортизационных отчислений. Средняя норма амортизации по амортизируемым активам составляет 14,3% в год.

Расчет выручки представлен в таблице ниже.

Таблица 10

Расчет выручки, тыс. руб.

|

2018 (III - IV) квартал |

2019 |

2020 |

2021 |

2022 |

Постпрогнозный период |

|

|

Выручка от продаж |

9 514 |

19 295 |

19 681 |

20 291 |

20 941 |

21 611 |

|

Темп прироста выручки |

1,90 |

1,40 |

2,00 |

3,10 |

3,20 |

3,20 |

|

Себестоимость |

4 770 |

9 673 |

9 866 |

10 172 |

10 497 |

10 833 |

|

Темп прироста себестоимости |

1,90 |

1,40 |

2,00 |

3,10 |

3,20 |

3,20 |

Норма собственного оборотного капитала принята в размере 10% от величины оборотных активов[16].

Оборотные активы = 6 945 тыс. руб.

ЧОК фактический = оборотные активы - краткосрочные обязательства = 3 653 тыс. руб.

Требуемый ЧОК = 6 945*0,1=695 тыс. руб.

Расчет потребности в оборотном капитале представлен в таблице ниже.

Таблица 11

Расчет потребности в оборотном капитале

|

2019 |

2020 |

2021 |

2022 |

2023 |

Постпрогнозный период |

|

|

Темп прироста выручки |

9 514 |

19 295 |

19 681 |

20 291 |

20 941 |

21 611 |

|

Требуемый ЧОК |

10,00% |

10,00% |

10,00% |

10,00% |

10,00% |

10,00% |

|

Прирост (изменение) ЧОК |

708 |

718 |

732 |

755 |

779 |

804 |

Применяя метод дисконтированного денежного потока, можно оперировать в расчетах либо так называемым "денежным потоком для собственного капитала", либо "бездолговым денежным потоком".

"Денежный поток для собственного капитала" указывает на то, сколько и на каких условиях для финансирования инвестиционного процесса будет привлекаться заемных, помимо собственных, средств. Применительно к каждому будущему периоду в нем учитываются ожидаемые прирост долгосрочной задолженности организации (приток вновь взятых взаймы кредитных фондов), уменьшение обязательств организации (отток средств вследствие планируемого на данный будущий период погашения части основного долга по ранее взятым кредитам), выплата процентов по кредитам в порядке их текущего обслуживания.

"Бездолговой денежный поток" не отражает планируемого движения и стоимости кредитных средств, используемых для финансирования инвестиционного процесса.

Учитывая это мы выбрали денежный поток для собственного капитала, который рассчитывается по следующей схеме:

|

Чистая прибыль после уплаты налогов и процентов |

|

|

+ |

Начисленные амортизационные начисления |

|

+ |

Увеличениедолгосрочнойзадолженности |

|

- |

Приростсобственногооборотногокапитала |

|

- |

Капитальныевложения |

|

- |

Уменьшениедолгосрочнойзадолженности |

|

= |

Денежный поток |

Расчет денежного потока представлен в таблице:

Таблица 12

Расчет денежного потока, тыс. руб.

|

2018 (3-4 квартал) |

2019 |

2020 |

2021 |

2022 |

|

|

Чистая прибыль |

563 |

1141 |

1164 |

1200 |

1238 |

|

+ начисленная амортизация |

106 |

214 |

245 |

270 |

308 |

|

+/- изменение долгосрочной задолженности |

0 |

0 |

0 |

0 |

0 |

|

- прирост ЧОК |

-13 |

-10 |

-14 |

-23 |

-24 |

|

- капитальные вложения |

-106 |

-214 |

-245 |

-270 |

-308 |

|

Итого денежный поток: |

549 |

1131 |

1149 |

1177 |

1214 |

Определение ставки дисконтирования

Расчет ставки дисконтирования проводилась по методу кумулятивного построения, расчет которой производится исходя из безрисковой ставки дохода и премий за риск, сопряженных с деятельностью предприятия.

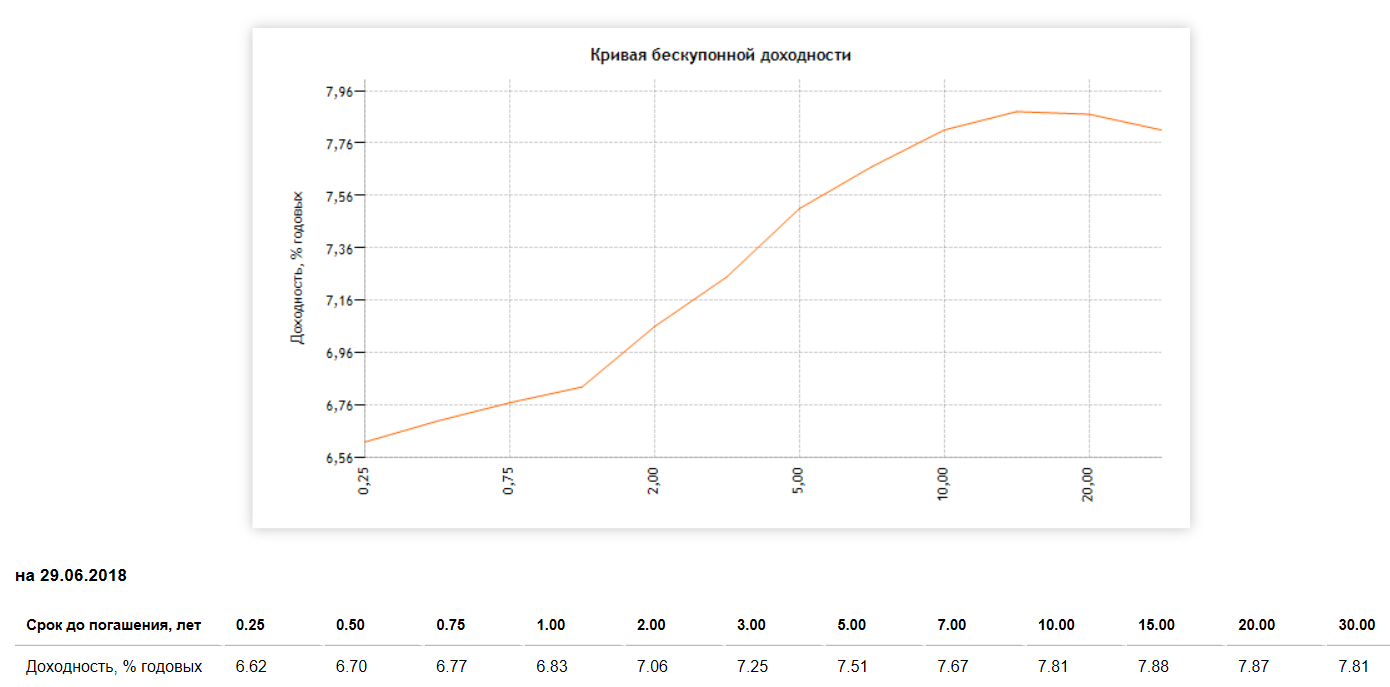

При использовании метода кумулятивного построения ставки дисконтирования в качестве базовой ставки берется безрисковая или наименее рисковая ставка. По мнению оценщика, наиболее безрисковым вложением средств являются вложения в еврооблигации РФ. Сроки их размещения более длительные, объем рынка данных ценных бумаг существенно выше, чем соответствующего рынка облигаций, выраженных в национальной валюте, уровень риска по ним ниже. Соответствующие суверенные рейтинги, присваиваемые международными агентствами, несколько выше, чем по заимствованиям в национальной валюте. Таким образом, в качестве безрисковой ставки оценщиком принята ставка доходности по G-кривой бескупонной доходности ГКО-ОФЗ на 29.06.2018 г.[17] на срок 5 лет (в соответствии с длительностью прогнозного периода) в размере 7,51%.

Рис. 1. G-кривая ГКО-ОФЗ по состоянию на 29.06.2018 г.[18]

Расчет премий за отдельные несистематические риски

Размер предприятия. Фактор риска, связанный с размером предприятия заключается в том, что относительно небольшие фирмы имеют более неустойчивую динамику развития, чем их крупные отраслевые конкуренты. Вкладывая средства в небольшую или среднюю компанию, инвестор должен учесть тот разрыв в процентных ставках, который возникнет в случае попытки его фирмы привлечь дополнительные средства, по сравнению с крупным промышленным предприятием. Риск инвестирования в крупные по размеру компании меньше, чем в средние и мелкие. По факторам: размер чистых активов, объем выручки предприятие можно отнести к малой компании. Учитывая выше приведенные факты, оценщик счел целесообразным принять величину премий за риск размера предприятия в размере 5%.

Финансовая структура. Формализация анализа финансовой структуры предприятия подразумевает сопоставление различных коэффициентов, рассчитанных по предприятию, с нормативными значениями. Полученные значения коэффициентов по предприятию сопоставляются с исторически сложившимися для данной отрасли нормальными значениями этих коэффициентов (назовем их нормативными).

Расчет премии за риск по фактору финансовой структуры приведен в таблице ниже.

Таблица 13

Расчет премии за риск по фактору финансовой структуры

|

Наименование |

Коэффициент текущей ликвидности (покрытия баланса) |

Соотношение собственных и заемных средств в пассиве баланса |

Соотношение собственного оборотного капитала и выручки |

Рентабельность продаж |

|---|---|---|---|---|

|

Рекомендуемые показатели |

>2 |

>1 |

10% |

10% |

|

Значение для оцениваемой компании |

2,110 |

3,06 |

80,00% |

2,21% |

|

Максимальная премия за риск |

5% |

5% |

5% |

5% |

|

Премия за риск |

0,00% |

0,00% |

0,00% |

5,00% |

|

Среднее значение |

1,25% |

|||

Анализ показателей позволил определить риск по фактору финансовой структуры в 1,25%.

Производственная и территориальная диверсификация. Производственная диверсификация состоит в производстве товаров и оказании услуг, относящихся к различным отраслям и подотраслям. Преимущества от производственной диверсификации еще более усиливаются при удачной территориальной диверсификации, то есть когда продукцию и услуги реализуются на различных с географической точки зрения рынках. Предприятие можно считать диверсифицированным, если доходы от различных сфер деятельности сопоставимы по величине. Премия за этот фактор риска определена в размере – 2,5%.

Диверсификация клиентуры. Согласно теории маркетинга, цель фирмы - удовлетворение потребностей клиентов. Чем больше у фирмы потребителей, тем, при прочих равных условиях, более устойчив бизнес. Однако уровень диверсификации определяется не только количеством клиентов, но и долей сбыта, приходящейся на каждого из них. Риск потери клиентуры характерен для всех предприятий. Однако потеря клиента в различной степени отражается на объемах продаж различных предприятий. Чем меньше зависимость доходов компании от одного и/или нескольких крупнейших клиентов, тем при прочих равных условиях она стабильнее. Клиентами оцениваемого предприятия являются юридические и частные лица. Премия за этот фактор риска определена в размере – 2,5%.

Стабильность и прогнозируемость доходов предприятия. Показатели деятельности компании планируются менеджментом, существует и планируется увеличение доходов при стабильной рентабельности. Осуществляются мероприятия по совершенствованию финансово-хозяйственной деятельности. Премия за риск по данному фактору установлена на уровне 2,5%.

Качество управления. Данный фактор учитывает зависимость деятельности компании от ключевой фигуры в управлении, а также от квалификации и опыта управляющего персонала. Качество управления отражается на всех сферах деятельности предприятия. Текущее состояние предприятия и перспективы его развития во многом предопределены качеством управления. Управление оказывает влияние на размер чистых активов, диверсификацию производства, клиентуру, менеджмент, финансовое состояние и рентабельность предприятия. Т.е. предприятие существует в том виде, к какому его привело управление. Таким образом, качество управления характеризуется всеми перечисленными показателями. Следовательно, логично будет определять премию за риск качества управления, как среднюю величину от всех ранее рассчитанных премий, кроме премии за размер компании. Премия за риск будет равна: (1,25+2,5+2,5+2,5)/4 = 2,19%

Окончательный расчет ставки дисконтирования приведен в таблице 14.

Таблица 14

Расчет ставки дисконтирования

|

Поправки |

Значение, % |

|---|---|

|

Номинальная безрисковая ставка |

7,51% |

|

Размер компании |

5% |

|

Финансовая структура |

1,25% |

|

Производственная / территориальная диверсификация |

2,50% |

|

Диверсифицированность клиентуры |

2,50% |

|

Прогнозируемость доходов |

2,50% |

|

Руководящий состав (качество управления) |

2,19% |

|

Итого ставка дисконтирования |

23,45% |

Так как рассчитывался реальный денежный поток для собственного капитала, необходимо перевести номинальную ставку дисконтирования в реальную с использованием формулы Фишера:

,

,

= (0,2345-0,025)/(1+0,025)=0,2044=20,44%

где  - реальная ставка;

- реальная ставка;

- номинальная ставка;

- номинальная ставка;

- индекс инфляции (годовой темп инфляции). Показатель инфляции за 2017 г. - 2,5%[19].

- индекс инфляции (годовой темп инфляции). Показатель инфляции за 2017 г. - 2,5%[19].

Постпрогнозная (терминальная) стоимость

Величину доходов в постпрогнозный период мы рассчитывали по модели Гордона, которая выглядит следующим образом:

,

,

где V - суммарная величина дохода в постпрогнозный период;

D - денежный поток, который может быть получен в начале четвертого года;

r - ставка дисконта для собственного капитала;

R - ожидаемые долгосрочные стабильные темпы роста денежного потока.

Модель Гордона основана на прогнозе получения стабильных доходов в остаточный период.

Денежный поток в первый год постпрогнозного периода равен 1214*(1+0,023) = 1242 тыс. руб.

Стоимость денежного потока в постпрогнозный период = Денежный поток в первый год постпрогнозного периода/ставка капитализации = 1242/(0,2044-0,023) = 6847 тыс. руб.

Расчет стоимости собственного капитала организации

Далее, полученные величины текущих стоимостей денежных потоков дисконтируются и суммируются для получения рыночной стоимости собственного капитала до внесения поправок.

При проведении процедуры дисконтирования необходимо учитывать, как денежные потоки поступают во времени (в начале каждого периода, в конце каждого периода, равномерно в течение года).

В наших расчетах принято, что предприятие получает доходы и проводит расчеты равномерно в течение года. Таким образом, дисконтирование денежных потоков произведено по следующей формуле:

PV = 1/ (1+r)n,

где РV - текущая стоимость будущих доходов;

r - ставка дисконта;

n - число периодов.

Расчет текущей стоимости денежного поток организации в прогнозный период представлен в таблице 15.

Таблица 15

Расчет стоимости методом ДДП, тыс. руб.

|

Расчет денежного потока |

||||||

|

|

2018 (3-4 квартал) |

2019 |

2020 |

2021 |

2022 |

Постпрогнозный период |

|

Итого денежный поток: |

549 |

1131 |

1149 |

1177 |

1214 |

1242 |

|

Дисконтирование денежных потоков |

||||||

|

Коэффициент дисконтирования |

0,91120 |

0,75656 |

0,62816 |

0,52156 |

0,43304 |

|

|

Текущая стоимость денежного потока |

501 |

856 |

722 |

614 |

526 |

|

|

Расчет стоимости |

||||||

|

Сумма текущих стоимостей ДП прогнозного периода |

2692 |

|||||

|

Текущая стоимость остаточной стоимости |

2702 |

Остаточная стоимость= |

||||

|

Рыночная стоимость до поправок |

5394 |

6847 |

||||

|

Минус (плюс): недостаток (избыток) ЧОК |

2 959 |

|||||

|

Плюс: избыточные и неоперационные активы |

0 |

|||||

|

Итог рыночной стоимости 100% пакета акций до применения скидок т премий |

8 353 |

|||||

Стоимость объекта оценки

Таким образом, стоимость объекта оценки, рассчитанная с использованием доходного подхода, по состоянию на 01.07.2018г., составляет:

8 353 тыс. руб.

Сравнительный подход

Обоснование выбора метода

Если на рынке существуют аналоги объекта оценки и известна их стоимость, то стоимость объекта оценки может быть определена с помощью сравнительного подхода.

Алгоритм метода

В рамках сравнительного подхода использовался метод сделок. Он предусматривает:

- анализ рынка и выявление аналогов;

- выбор и расчет мультипликаторов;

- определение стоимости объекта оценки.

Сравнительный подход к оценке бизнеса предполагает, что ценность активов определяется тем, за сколько они могут быть проданы при наличии достаточно сформированного финансового рынка. Иначе говоря, наиболее вероятной величиной стоимости оцениваемого организации может быть реальная цена продажи, зафиксированная рынком.

В качестве ориентира используются реально сформированные рынком цены на аналоги. В условиях достаточно развитого фондового рынка фактическая цена купли-продажи одной акции наиболее интегрально учитывает многочисленные факторы, влияющие на величину стоимости собственного капитала организации. К таким факторам можно отнести соотношение спроса и предложения на данный вид бизнеса, уровень риска, перспективы развития отрасли, конкретные особенности организации.

Основным преимуществом сравнительного подхода является то, что он опирается на фактические цены купли-продажи. Цена определяется рынком, а при выведении итоговой величины возможны корректировки, обеспечивающие сопоставимость аналога с оцениваемым объектом.

Список организаций-аналогов

Поиск аналогов был проведен по следующим источникам информации:

- http://rosim.ru - сайт Федерального агентства по управлению государственным имуществом Бюллетень "Государственное имущество" ;

- http://www.mgb.ru - сайт Московской палаты готового бизнеса;

- http://www.mizzona.ru - интернет-портал "Покупка и продажа готового бизнеса", ООО "Бизнес зона";

- ОАО «Московская биржа ММВБ-РТС», ОАО «ФБ ММВБ» и др.

Для использования сравнительного подхода необходим подбор предприятий – аналогов, соответствующих оцениваемому предприятию. В связи с тем, что такие аналоги обнаружены не были, было принято решение отказаться от использования сравнительного подхода.

Согласование результатов оценки

Далее оценщик присвоил бальную оценку каждому подходу по каждому критерию от 0 до 100 баллов. Затем был определен средний балл каждого подхода и определены весовые коэффициенты пропорционально баллам.

Таблица 16

Определение весовых коэффициентов

|

№ п\п |

Критерий качества |

Доходный подход |

Сравнительный подход |

Затратный подход |

|

1. |

Полнота информации |

100 |

- |

- |

|

2. |

Достоверность информации |

100 |

- |

- |

|

3. |

Допущения, принятые в расчетах |

100 |

- |

- |

|

4. |

Способность учитывать конъюнктуру рынка |

100 |

- |

- |

|

5. |

Способность учитывать доходность объекта |

100 |

- |

- |

|

6. |

Способность прогнозирования во времени |

100 |

- |

- |

|

Итого |

100 |

|||

|

Весовой коэффициент |

1 |

- |

- |

Расчет итоговой величины рыночной стоимости объектов недвижимости представлен в Таблице 17.

Таблица 17

Результаты применения подходов оценки

|

Тыс. руб. |

Вес |

Тыс. руб. |

|

|

Доходный подход |

8 353 |

1 |

8 353 |

|

Затратный подход |

- |

- |

- |

|

Сравнительный подход |

- |

- |

- |

|

Итого |

1 |

8 353 |

Итоговая рыночная стоимость объекта оценки по состоянию на 01 июля 2018г. составляет 8 353 тыс. руб.

Заключение

В соответствии с Заданием на оценку, оценщиком выбраны наиболее приемлемые методы (метод дисконтирования денежных потоков), выполнены расчеты и получен следующий результат:

Рыночная стоимость объекта оценки по состоянию на 01.07.2018 года составляет

составляет 8 353 тыс. руб.

Таким образом, заказчику при продаже объекта оценки рекомендуется придерживаться указанной стоимости. Вместе с тем, определенная величина рыночной стоимости объекта оценки действительно только на дату оценки и необходимо принять во внимание, что цена, установленная в случае реальной сделки, может отличаться от оценочной стоимости, определенной в настоящей работе, вследствие таких факторов, как мотивы сторон, умение сторон вести переговоры, условия сделки (например, финансовые) и иные факторы, непосредственно относящиеся к особенностям конкретной сделки. В случае сделки, предполагающей оплату в неденежной форме или продажу в кредит, происходит увеличение продажной цены. Настоящая оценка не учитывала этих и других подобных факторов увеличения или уменьшения цены.

Список использованной литературы

- Гражданский кодекс Российской Федерации (часть первая) от 30.11.1994 N 51-ФЗ (ред. от 03.08.2018)

- Федеральный закон от 29.07.1998 N 135-ФЗ (ред. от 29.07.2017) "Об оценочной деятельности в Российской Федерации"