Оценка стоимости права собственности на обыкновенные акции

Содержание:

Введение

Целью данной оценки являлось определение рыночной стоимости права собственности на обыкновенные акции, представленных в виде бездокументарных именных ценных бумаг в количестве 226800 штук (составляющих 100% уставного капитала АО «Волоколамская швейная фабрика» на 01.01.2019 г.)

Задачи работы:

- дать общие сведения об оценке;

- описать объект оценки;

- изучить законодательные и иные нормативно-правовые акты, необходимые для оценки объекта оценки;

- анализ отрасли и рынка объекта оценки;

- расчет рыночной стоимости объекта оценки.

Краткий анализ фондового рынка

Анализируя итоги 2018 г. на российском финансовом рынке, эксперты указывают, что в минувшем году он оказался одним из самых волатильных в мире. При этом российский фондовый рынок был более доходным и стабильным, чем многие другие развивающиеся рынки. Например, по уровню дивидендной доходности рынок РФ вошел в тройку мировых лидеров. Однако на более длинной, среднесрочной дистанции он по-прежнему проигрывает конкурентам и с точки зрения доходности, и по индикаторам риска инвестирования. Риски, включая санкционные, способствуют оттоку средств нерезидентов. По аналогичным причинам в 2018 г. заметно сократилось размещение корпоративных облигаций.[1]

Рис. 1 – Динамика индекса МосБиржи в 2018 году

Ожидается, что 2019 год станет не слишком благополучным для экономики и российского фондового рынка. Риск коррекции, на мой взгляд, выше, чем шансы на дальнейший рост. При самом негативном развитии событий возможно снижение до 950 п. по индексу РТС и до 1300–1500 п. по индексу Мосбиржи. Условием реализации этого сценария выступит падение цены на нефть ниже $40 за баррель, а также экономические потрясения в Китае и еврозоне. Но все же угроза осуществления апокалиптических ожиданий в 2019 году низка. Базовый прогноз: снижение рынка к концу года до 1050 п. по индексу РТС и до 1800 п. по индексу Мосбиржи. Лучше рынка будут акции ритейлеров, банков, телекомов, энергогенерирующих компаний.[2]

I. Перечень общих сведений

а) Задание на оценку в соответствии с требованиями ФСО

Таблица 1

Задание на оценку

|

а) объект оценки |

Право собственности на обыкновенные именные акции, представленные в виде бездокументарных акций в количестве 226800 штук, составляющих 100% уставного капитала АО «Волоколамская швейная фабрика» |

|

б) права на объект оценки, учитываемые при определении стоимости объекта оценки |

Право собственности |

|

в) цель оценки |

Определение рыночной стоимости объекта оценки |

|

г) предполагаемое использование результатов оценки |

Для проведения сделки купли-продажи |

|

д) вид стоимости |

Рыночная стоимость |

|

е) дата оценки |

01 января 2019 года |

|

ж) допущения, на которых должна основываться оценка |

Допущения и ограничительные условия, на которых должна основываться оценка, будут изложены в соответствующем разделе отчета об оценке. Специальные допущения и ограничительные условия, которыми должен руководствоваться Оценщик при проведении оценки данного объекта, в договоре с Заказчиком не оговорены. |

|

Данные об объекте в соответствии с ФСО-8 |

Количество - 226800 штук Категория (тип)– обыкновенные именные бездокументарные акции Решение о выпуске (дополнительном выпуске) ценных бумаг №1-01-08357-A от 15.09.1992 г., зарегистрировано РО ФКЦБ России в ЦФО Решение о выпуске (дополнительном выпуске) ценных бумаг №1-02-08357-A от 18.07.2003 г., зарегистрировано РО ФКЦБ России в ЦФО |

|

Полное и сокращенное фирменное наименование организации, акции, которой оцениваются, а также ее место нахождения, ОГРН |

Полное наименование компании: Акционерное общество «Волоколамская швейная фабрика» Сокращенное наименование компании: АО «ВШФ» Место нахождения: Московская область, г.Волоколамск, ул.Сергачёва, д. 17/4 Дата государственной регистрации 18.11.1996 ОГРН 1025000841821 ИНН 5004002456 |

б) Применяемые стандарты оценки

- Приказ Минэкономразвития России от 20.05.2015 N 297 "Об утверждении Федерального стандарта оценки "Общие понятия оценки, подходы и требования к проведению оценки (ФСО N 1)"

- Приказ Минэкономразвития России от 20.05.2015 N 298 "Об утверждении Федерального стандарта оценки "Цель оценки и виды стоимости (ФСО N 2)"

- Приказ Минэкономразвития России от 20.05.2015 N 299 (ред. от 06.12.2016) "Об утверждении Федерального стандарта оценки "Требования к отчету об оценке (ФСО N 3)"

- Приказ Минэкономразвития России от 01.06.2015 N 326 "Об утверждении Федерального стандарта оценки "Оценка бизнеса (ФСО N 8)"

- Стандарты и правила оценочной деятельности, установленные НП «Саморегулируемая межрегиональная ассоциация специалистов оценщиков».

в) Принятые при проведении оценки объекта оценки допущения

- Настоящий отчет достоверен лишь в полном объеме и в указанных в нем целях.

- Предполагается, что все существующие федеральные, государственные и местные нормативные акты соблюдены.

- Оценщик не несет ответственности за исчерпывающее юридическое описание оцениваемых прав или за вопросы, связанные с рассмотрением прав, включая обременения и сервитуты. Оцениваемые права считаются достоверными и достаточными для рыночного оборота оцениваемого объекта. Оцениваемая собственность считается свободной от каких-либо претензий или обременений, кроме оговоренных в отчете.

- Сведения, полученные Оценщиком и содержащиеся в отчете об оценке, считаются достоверными, однако Оценщик не может гарантировать абсолютную точность полученной информации. Во всех случаях, когда это необходимо, в отчете указывается источник информации. Ссылки на источник информации сохраняются в архиве Оценщика.

- Проверка юридических документов, финансовых и иных данных, предоставленных Заказчиком, не проводилась. Указанная информация принята как достоверная.

- Предполагается, что собственник оцениваемого объекта рационально и компетентно управляет принадлежащей ему собственностью.

- Настоящий отчет содержит профессиональное мнение Оценщиков относительно наиболее вероятной цены продажи объекта на дату оценки и не является гарантией того, что объект будет продан на свободном рынке именно по этой цене.

- Оценщик не принимает на себя никакой ответственности за изменение политических, административных, экономических, юридических и иных факторов, которые могут возникнуть после этой даты и повлиять на рыночную ситуацию, и, следовательно, на рыночную стоимость объекта оценки.

- Ни Заказчик, ни Оценщики не могут использовать отчет иначе, чем это предусмотрено договором на оценку. Разглашение содержания настоящего отчета возможно только после предварительного письменного согласования.

- Оценщик не имеет права публиковать настоящий отчет в целом или по частям, ссылок на отчет и данных, содержащихся в отчете, без письменного согласия Заказчика.

- По согласованию с Заказчиком в ходе выполнения оценки не требуется проведения специальных маркетинговых исследований и других дополнительных работ, если только не будут заключены иные соглашения.

- В соответствии с федеральными стандартами оценки итоговая величина стоимости объекта оценки должна быть выражена в рублях в виде единой величины. Итоговая величина стоимости объекта оценки, указанная в отчете, может быть признана рекомендуемой для целей совершения сделки с объектом оценки, если с даты составления отчета об оценке до даты совершения сделки с объектом оценки прошло не более 6 месяцев.

г) Сведения о заказчике оценки и об оценщике, подписавшем отчет об оценке, а также о юридическом лице, с которым оценщик заключил трудовой договор

Таблица 2

Сведения о заказчике – юридическом лице

|

Полное фирменное наименование |

Акционерное общество «Волоколамская швейная фабрика» |

|

Сокращенное фирменное наименование |

АО "ВШФ" |

|

Место нахождения |

Московская область, г.Волоколамск, ул.Сергачёва, д. 17/4 |

|

ИНН |

5004002456 |

|

ОГРН |

1025000841821 |

Таблица 3

Сведения об оценщике

|

Сведения об оценщике, работающем на основании трудового договора |

|

|

фамилия, имя, отчество оценщика |

Иванов Иван Иванович |

|

информация о членстве в саморегулируемой организации оценщиков |

Некоммерческое партнерство «Саморегулируемая организация «Национальная коллегия специалистов – оценщиков», включена ФРС в единый государственный реестр саморегулируемых организаций оценщиков 19.12.2007 г. за № 0006, регистрационный номер члена - № 01283 от 30.01.20ХХ г. |

|

дата выдачи документа, подтверждающего получение профессиональных знаний в области оценочной деятельности |

Диплом МФПУ «Университет» по программе «Оценка стоимости предприятия (бизнеса) и иных видов собственности» серии ПП № 568118 выдан 05 сентября 20ХХ г. |

|

номер и, сведения о страховании гражданской ответственности оценщика |

ООО СК «ВТБ Страхование», полис № V51272-0000001 от 27.05.2019 г., на срок с 27.05.2019 г. по 26.05.2020 г. на сумму 5 000 000 (пять миллионов) рублей |

|

стаж работы в оценочной деятельности |

2 года |

|

Сведения о юридическом лице, с которым оценщик заключил трудовой договор |

|

|

Организационно-правовая форма юридического лица |

Общество с ограниченной ответственностью |

|

Полное наименование юридического лица |

Общество с ограниченной ответственностью «Оценщики» |

|

ОГРН |

1078603002235 |

|

Дата присвоения ОГРН |

16 марта 2010 года |

|

Местонахождения юридического лица |

Москва, ул. ХХХ, д.12, оф.1 |

д) Информация обо всех привлеченных к проведению оценки и подготовке отчета об оценке организациях и специалистах с указанием их квалификации и степени их участия в проведении оценки объекта оценки

Иные специалисты не привлекались

е) Основные факты и выводы

Таблица 4

Основные факты и выводы

|

Основание для проведения оценщиком оценки объекта оценки |

Договор на проведение оценки №1 от 01.06.2019 г. |

|

Общая информация, идентифицирующая объект оценки |

Объект оценки: Право собственности на обыкновенные акции, представленных в виде бездокументарных именных ценных бумаг в количестве 226800 штук АО «Волоколамская швейная фабрика» Сведения об эмитенте: Акционерное общество «Волоколамская швейная фабрика» ИНН 5004002456 ОГРН 1025000841821 Местонахождение: Московская область, г.Волоколамск, ул.Сергачёва, д. 17/4 |

|

Результаты оценки, полученные при применении различных подходов к оценке |

Затратный = не применялся Сравнительный = 114036 тыс. руб. Доходный = 113355 тыс. руб. |

|

Итоговая величина стоимости объекта оценки |

113560 тыс. руб. |

|

Ограничения и пределы применения полученной итоговой стоимости |

Результаты оценки могут применяться только для целей указанных в задании на оценку |

II. Описание объекта оценки с указанием перечня документов, используемых оценщиком и устанавливающих количественные и качественные характеристики объекта оценки

Таблица 5

Описание объекта оценки (акций), с приведением ссылок на документы, устанавливающие количественные и качественные характеристики объекта оценки[3]

|

Объект оценки: право собственности на акции, представленные в виде бездокументарных именных ценных бумаг в количестве 226800 штук (составляющих 100% уставного капитала АО «Волоколамская швейная фабрика» (на 01.01.2019 г.) |

||

|

Наименование показателя |

Характеристика показателя |

Ссылки и комментарии |

|

Ценная бумага |

Акция |

Устав АО «Волоколамская швейная фабрика», утвержден Годовым общим собранием акционеров АО «Волоколамская швейная фабрика» протокол № 1 от 08 мая 2009 года Правоустанавливающие документы: Решение о выпуске (дополнительном выпуске) ценных бумаг №1-01-08357-A от 15.09.1992 г., зарегистрировано РО ФКЦБ России в ЦФО Решение о выпуске (дополнительном выпуске) ценных бумаг №1-02-08357-A от 18.07.2003 г., зарегистрировано РО ФКЦБ России в ЦФО |

|

Вид ценной бумаги |

бездокументарная именная |

|

|

Категория ценной бумаги |

обыкновенная |

|

|

Прочие характеристики акции |

Бессрочные, эмиссионные |

|

|

Номинальная стоимость акции |

1 рубль 60 копеек |

|

|

Размер уставного капитала (руб.) |

362880-00 (Триста шестьдесят две тысячи восемьсот восемьдесят рублей 00 копеек). |

Устав АО «Волоколамская швейная фабрика», утвержден Годовым общим собранием акционеров АО «Волоколамская швейная фабрика» протокол № 1 от 08 мая 2009 года Финансовая отчётность за 2018 г. |

|

Количество размещенных акций в 100% уставного капитала АО |

226800 (Двести двадцать шесть тысяч восемьсот) штук |

Устав АО «Волоколамская швейная фабрика», утвержден Годовым общим собранием акционеров АО «Волоколамская швейная фабрика» протокол № 1 от 08 мая 2009 года |

|

Количество акций, представленных для оценки |

226800 (Двести двадцать шесть тысяч восемьсот) штук |

В соответствии с заданием на оценку |

|

Доля оцениваемых акций в уставном капитале АО |

100 % |

Расчет оценщика |

|

Акции, выкупленные обществом |

Акции обществом не выкупались на дату оценки |

Информация получена от заказчика. (подтверждает финансовая отчётность за 2018 год) |

|

Количество оплаченных акций |

226800 обыкновенных именных акций |

Принято: 100% акций оплачено на дату оценки |

|

Количество голосующих акций в обществе |

226800 обыкновенных именных акций |

Расчет оценщика Устав АО «Волоколамская швейная фабрика», утвержден Годовым общим собранием акционеров АО «Волоколамская швейная фабрика» протокол № 1 от 08 мая 2009 года |

|

Доля оцениваемых акций от количества голосующих акций |

100 % |

Расчет оценщика: |

|

Правоустанавливающий документ на акции |

Решение о выпуске (дополнительном выпуске) ценных бумаг №1-01-08357-A от 15.09.1992 г., зарегистрировано РО ФКЦБ России в ЦФО Решение о выпуске (дополнительном выпуске) ценных бумаг №1-02-08357-A от 18.07.2003 г., зарегистрировано РО ФКЦБ России в ЦФО |

Примечание: с 01 сентября 2014 г. регистрация выпуска акций, которая ранее осуществлялась упраздненной ФСФР России, производится Банком России, которому переданы функции по регулированию, надзору и контролю на рынке ценных бумаг. (Ст.18 ФЗ «О рынке ценных бумаг») |

|

Государственный регистрационный номер дополнительного выпуска эмиссионных ценных бумаг[4] |

№1-01-08357-A №1-02-08357-A |

|

|

Подтверждение обращаемости объекта оценки |

Акции АО «Волоколамская швейная фабрика» не обращаются на фондовом рынке |

Центральный банк РФ от 11.08. 2015 г № 428-П «Положение о стандартах эмиссии ценных бумаг, порядке государственной регистрации выпуска (дополнительного выпуска) эмиссионных ценных бумаг, государственной регистрации отчетов об итогах выпуска (дополнительного выпуска) эмиссионных ценных бумаг и регистрации проспектов ценных бумаг» |

|

Правоподтверждающий документ на объект оценки, представленный на оценку |

Выписка из реестра акционеров по лицевому счету от 31.12.2018 г. |

Федеральный закон от 26.12.1995 N 208-ФЗ (ред. от 27.12.2018) «Об акционерных обществах» |

|

Сведения о регистраторе, осуществляющем ведение реестра владельцев именных ценных бумаг Эмитента |

Регистратором АО «Волоколамская швейная фабрика» в соответствии с заключенным договором является Акционерное общество ВТБ Регистратор. Полное фирменное наименование: Акционерное общество ВТБ Регистратор Сокращенное фирменное наименование: AО ВТБ Регистратор Место нахождения: Россия, 127015, г. Москва, ул. Правды, д.23 ИНН: 5610083568 ОГРН: 1045605469744 |

Данные о лицензии на осуществление деятельности по ведению реестра владельцев ценных бумаг Номер: 10-000-1-00347 Дата выдачи: 21.02.2008 Дата окончания действия: Наименование органа, выдавшего лицензию: ФСФР России |

|

Сведения о профессиональном участнике, осуществляющем учет прав владельца акций на дату оценки |

Специализированное подразделение по работе с акционерами и инвесторами у Общества отсутствует. Функции такого подразделения выполняет регистратор, осуществляющий ведение реестра акционеров Общества. Полное фирменное наименование: Акционерное общество ВТБ Регистратор Сокращенное фирменное наименование: AО ВТБ Регистратор Место нахождения: Россия, 127015, г. Москва, ул. Правды, д.23 ИНН: 5610083568 ОГРН: 1045605469744 |

Данные о лицензии на осуществление деятельности по ведению реестра владельцев ценных бумаг Номер: 10-000-1-00347 Дата выдачи: 21.02.2008 Дата окончания действия: Наименование органа, выдавшего лицензию: ФСФР России |

|

Обременения акций (залог, судебное решение) |

Представленные акции на дату оценки обременений не имеют |

По информации (справке) регистратора |

|

Ограничения обращения акций (объекта оценки) |

Согласно представленным документам ограничений обращения на дату оценки акции не имеют |

Информация из устава общества (При необходимости уточняется дополнительными сведениями от заказчика) |

|

Распорядительные права акций, в голосующей доле оцениваемых акций |

Акционер, владеющий 100% голосующих акций общества, имеет: - Полный контроль над акционерным обществом, - Возможность принимать решения об изменении устава, реорганизации и ликвидации акционерного общества - Заключение крупных сделок и т. д. |

Устав АО «Волоколамская швейная фабрика», утвержден Годовым общим собранием акционеров АО «Волоколамская швейная фабрика» протокол № 1 от 08 мая 2009 года Анализ: Оцениваемый пакет предоставляет возможность принимать любые решения единолично (ФЗ «Об акционерных обществах») |

|

Прохождение акций листинга (делистинга) у организатора торговли |

Акции не проходили листинг |

Анализ: Факт прохождения листинга и участия в торгах на фондовой бирже должен, очевидно, повышать стоимость акций Положение ЦБ РФ от 24.04.2017 года № 534-П «О допуске ценных бумаг к организованным торгам» |

|

Информация о сделках с акциями Эмитента на организованных торгах |

Не было сделок |

АО «Волоколамская швейная фабрика» не имеет публичного статуса, и ценные бумаги общества не включены в список ценных бумаг, допущенных к организованным торгам. |

|

Информация о распределении прибыли |

На существующем этапе развития основной деятельности дивидендная политика общества предусматривает, что вся прибыль остается в распоряжении общества в качестве нераспределенной прибыли прошлых лет, однако, в среднесрочной перспективе не исключено, что акционеры пересмотрят дивидендную политику. |

Банк России 30.12.2015 № 454-П «Положение о раскрытии информации Эмитента эмиссионных ценных бумаг». Годовой отчет Общества за 2018 г. |

|

Информация о выплате дивидендов за последние 3-5 лет |

По итогам 2015-2018 гг. дивиденды обществом не начислялись и не выплачивались. |

Анализ: отсутствие выплаты дивидендов является отрицательной характеристикой |

|

Сведения о предыдущих выпусках акций Эмитента |

Решение о выпуске (дополнительном выпуске) ценных бумаг №1-01-08357-A от 15.09.1992 г., зарегистрировано РО ФКЦБ России в ЦФО |

Это следует из представленных выше документов |

|

Информация о категориях (типах) акций, которые общество вправе размещать дополнительно к размещенным акциям (объявленные акции), и права, предоставляемые этими акциями |

Общество вправе осуществлять размещение дополнительных акций и иных эмиссионных ценных бумаг посредством распределения их среди акционеров Общества, подписки и конвертации. Конвертация обыкновенных акций в привилегированные акции, облигации и иные ценные бумаги не допускается. |

(Источник: Устав общества и другие приведенные выше документы) Анализ: Стоимость представленных к оценке акций под воздействием данного положения существенно не изменится на дату оценки при сроке действия отчёта не более 6 месяцев. |

|

Реквизиты юридического лица и балансовая стоимость данного объекта оценки |

Полное наименование: Акционерное общество «Волоколамская швейная фабрика» Сокращенное наименование: АО «ВШФ» Место нахождения Московская область, г.Волоколамск, ул.Сергачёва, д. 17/4 ОГРН 1025000841821 Балансовая стоимость объекта оценки: 362880 (Триста шестьдесят две тысячи восемьсот восемьдесят рублей). |

|

|

Информация о структуре распределения уставного капитала. Сведения об акционерах Эмитента, владеющих не менее, чем 5% уставного капитала |

Количество лиц зарегистрированных в реестре на 31.12.2018 г. – 86. Участники (акционеры) эмитента, владеющие не менее чем 5% процентами его уставного капитала или не менее чем 5% его обыкновенных акций:

|

|

|

Информация о правах, предусмотренных учредительными документами |

Каждая обыкновенная именная акция Общества предоставляет акционеру - ее владельцу одинаковый объем прав. Акционеры - владельцы обыкновенных именных акций Общества имеют право: 1) участвовать лично или через представителей в Общем собрании акционеров Общества с правом голоса по всем вопросам его компетенции; 2) вносить предложения в повестку дня Общего собрания акционеров Общества в порядке, предусмотренном законодательством Российской Федерации и настоящим Уставом; 3) получать информацию о деятельности Общества и знакомиться с документами Общества в соответствии со статьей 91 Федерального закона "Об акционерных обществах", иными нормативными правовыми актами Российской Федерации и настоящим Уставом; 4) получать дивиденды, объявленные Обществом; 5) преимущественного приобретения размещаемых посредством открытой подписки дополнительных акций и эмиссионных ценных бумаг, конвертируемых в акции, в количестве, пропорциональном количеству принадлежащих им обыкновенных акций; 6) в случае ликвидации Общества получать часть его имущества; 7) осуществлять иные права, предусмотренные законодательством Российской Федерации и настоящим Уставом. |

|

III. Законодательные и другие нормативно-правовые акты по акциям

- Гражданский кодекс Российской Федерации (часть первая) от 30.11.1994 N 51-ФЗ (ред. от 18.07.2019)

- Федеральный закон от 29.07.1998 N 135-ФЗ (ред. от 29.07.2018) "Об оценочной деятельности в Российской Федерации"

- Федеральный закон от 02.06.2016 N 172-ФЗ (ред. от 03.07.2016) "О внесении изменений в отдельные законодательные акты Российской Федерации"

- Федеральный закон от 05.05.2014 № 124-ФЗ О внесении изменений в Федеральный закон «О введении в действие части первой Гражданского кодекса РФ и статью 1202 части третьей Гражданского кодекса РФ»

- Федеральный Закон от 29 июня 2015 года № 210-ФЗ О внесении изменений в отдельные законодательные акты РФ и признании утратившими силу отдельных положений законодательных актов РФ".

- Федеральный закон от 03.07.2016 N 236-ФЗ (ред. от 29.12.2018) "О публично-правовых компаниях в Российской Федерации и о внесении изменений в отдельные законодательные акты Российской Федерации"

- Федеральный закон от 22.04.1996 N 39-ФЗ (ред. от 26.07.2019) "О рынке ценных бумаг"

- Федеральный закон от 26.12.1995 N 208-ФЗ (ред. от 15.04.2019) "Об акционерных обществах"

- Указание Банка России от 28.12.2015 N 3921-У (ред. от 24.11.2016) "О составе, объеме, порядке и сроках раскрытия информации профессиональными участниками рынка ценных бумаг" (Зарегистрировано в Минюсте России 01.02.2016 N 40909)

- Положение о допуске ценных бумаг к организованным торгам (утв. Банком России 24.02.2016 N 534-П) (ред. от 19.06.2018) (Зарегистрировано в Минюсте России 28.04.2016 N 41964)

- Положение о порядке ведения реестра эмиссионных ценных бумаг (утв. Банком России 11.09.2014 N 430-П) (ред. от 11.05.2018) (Зарегистрировано в Минюсте России 12.11.2014 N 34671)

- Положение о порядке приостановления и возобновления эмиссии ценных бумаг, признания выпуска (дополнительного выпуска) эмиссионных ценных бумаг несостоявшимся (утв. Банком России 21.10.2015 N 500-П) (ред. от 11.05.2018) (Зарегистрировано в Минюсте России 18.12.2015 N 40162)

- Положение о раскрытии информации эмитентами эмиссионных ценных бумаг (утв. Банком России 30.12.2014 N 454-П) (ред. от 27.09.2018) (Зарегистрировано в Минюсте России 12.02.2015 N 35989)

- Положение о стандартах эмиссии ценных бумаг, порядке государственной регистрации выпуска (дополнительного выпуска) эмиссионных ценных бумаг, государственной регистрации отчетов об итогах выпуска (дополнительного выпуска) эмиссионных ценных бумаг и регистрации проспектов ценных бумаг" (утв. Банком России 11.08.2014 N 428-П) (ред. от 03.08.2018) (Зарегистрировано в Минюсте России 09.09.2014 N 34005)

- Приказ Минфина России от 28.08.2014 N 84н "Об утверждении Порядка определения стоимости чистых активов" (Зарегистрировано в Минюсте России 14.10.2014 N 34299)

- Приказ ФСФР РФ от 11.07.2006 N 06-74/пз-н "Об утверждении Положения о порядке ведения реестра владельцев именных ценных бумаг и осуществления депозитарной деятельности в случаях приобретения более 30 процентов акций открытого акционерного общества" (Зарегистрировано в Минюсте РФ 13.11.2006 N 8467)

- Приказ ФСФР России от 09.07.2013 N 13-57/пз-н "Об утверждении Требований к форме документа, подтверждающего присвоение выпуску акций, подлежащих размещению при реорганизации, государственного регистрационного номера или идентификационного номера в случае, если юридическим лицом, создаваемым путем реорганизации, является акционерное общество"

- Приказ ФСФР РФ от 05.04.2007 N 07-39/пз-н (ред. от 23.11.2010) "Об утверждении Положения о порядке внесения изменений в реестр владельцев именных ценных бумаг и осуществления депозитарного учета в случаях выкупа акций акционерным обществом по требованию акционеров" (Зарегистрировано в Минюсте РФ 16.05.2007 N 9481)

- Указание Банка России от 13.10.2014 N 3417-У (ред. от 05.10.2016) "О порядке присвоения и аннулирования государственных регистрационных номеров или идентификационных номеров выпускам (дополнительным выпускам) эмиссионных ценных бумаг" (Зарегистрировано в Минюсте России 20.11.2014 N 34789)

- Указание Банка России от 15.01.2015 N 3533-У (ред. от 21.06.2018) "О сроках и порядке составления и представления отчетности профессиональных участников рынка ценных бумаг в Центральный банк Российской Федерации" (Зарегистрировано в Минюсте России 16.02.2015 N 36032)

- Положение о порядке ведения реестра эмиссионных ценных бумаг (утв. Банком России 11.09.2014 N 430-П) (ред. от 11.05.2018) (Зарегистрировано в Минюсте России 12.11.2014 N 34671)

- Постановление ФКЦБ РФ от 02.10.1997 N 27 (ред. от 20.04.1998) "Об утверждении Положения о ведении реестра владельцев именных ценных бумаг"

- Письмо ФСФР России от 18.01.2007 № 07-ОВ-03/902 «Об уведомлении о праве требовать выкупа ценных бумаг и требовании о выкупе ценных бумаг открытых акционерных обществ в соответствии со статьёй 7 Федерального закона от 05.01.2006 № 7–ФЗ «О внесении изменений в федеральный закон «Об акционерных обществах и некоторые другие законодательные акты РФ».

- Письмо ФСФР РФ от 16.09.2010 N 10-ВМ-10/21369 "О Методических рекомендациях по исполнению эмитентами эмиссионных ценных бумаг обязанности осуществлять раскрытие информации путем ее опубликования (опубликования текстов документов, содержащих подлежащую раскрытию информацию) в сети Интернет"

- Письмо Банка России от 18.08.2014 № 06-52/6680 « О некоторых вопросах, связанных с применением отдельных положений Федерального закона от 05.05.2014 № 99-ФЗ «О внесении изменений в главу 4 части первой Гражданского кодекса РФ и о признании утратившими силу отдельных положений законодательных актов РФ» уточнены моменты, связанные с раскрытием информации акционерными обществами.

- Письмо Банка России от 17.02.2016 N ИН-06-52/8 "О раскрытии в годовом отчёте публичного акционерного общества отчета о соблюдении принципов и рекомендаций Кодекса корпоративного управления"

- Информационное письмо Банка России от 04.07.2016 N ИН-015-55/49 "О разъяснении вопросов, касающихся действий депозитария с ценными бумагами российских эмитентов, принадлежащих депонентам - юридическим лицам, с которыми отсутствует взаимодействие, депонентам - юридическим лицам, в отношении которых в единый государственный реестр юридических лиц внесена запись о прекращении путем ликвидации, и депонентам - иностранным юридическим лицам, в отношении которых получен документ, подтверждающий их прекращение".

- Информационное письмо Банка России от 14.07.2016 № ИН-01-33/52 « О применение федеральных законов».

- Информационное письмо Банка России « О некоторых вопросах, связанных с применением инструкции Банка России от 13.09.2015 № 168-И «О порядке лицензирования Банком России профессиональной деятельности на рынке ценных бумаг и порядке ведения реестра профессиональных участников на рынке ценных бумаг»

- Информационное письмо Банка России "Ответы на часто задаваемые вопросы по порядку применения Положения Банка России от 03.12.2015 N 511-П "О порядке расчета кредитными организациями величины рыночного риска".

- Информационное письмо Банка России от 27.06.2016 N ИН-015-55/45 "О сведениях, позволяющих идентифицировать лиц, осуществляющих права по ценным бумагам»

- Информационное письмо Банка России от 15.04.2016 N ИН-06-52/24 "О регистрации проспекта ценных бумаг"

IV. Анализ рынка объекта оценки, ценообразующих факторов, а также внешних факторов, влияющих на его стоимость

а) Анализ социально-экономического развития России

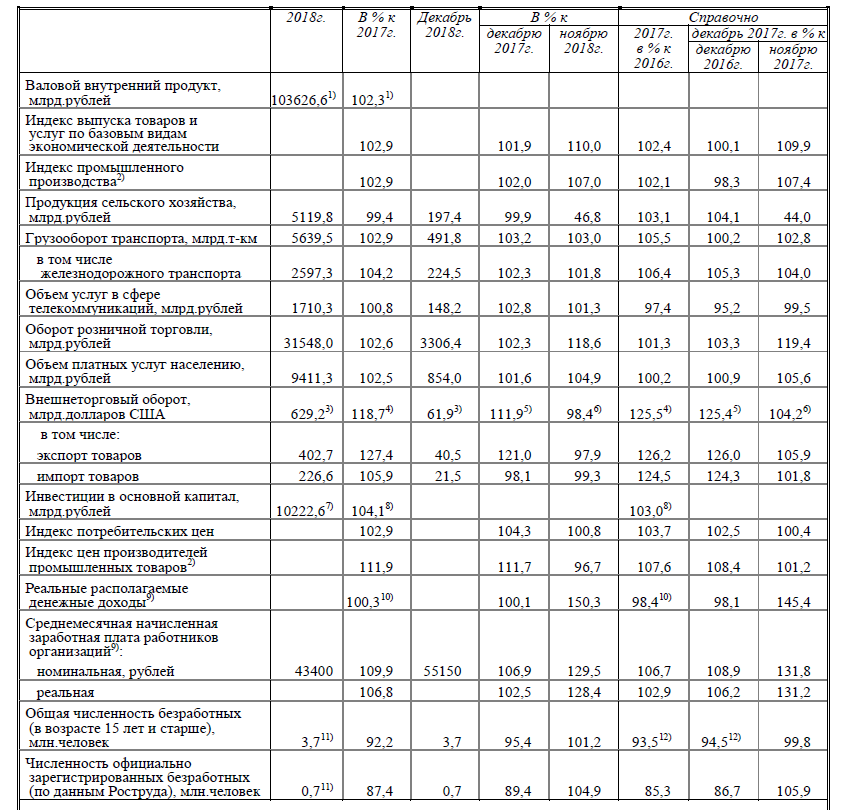

Таблица 6

Основные экономические и социальные показатели РФ[5]

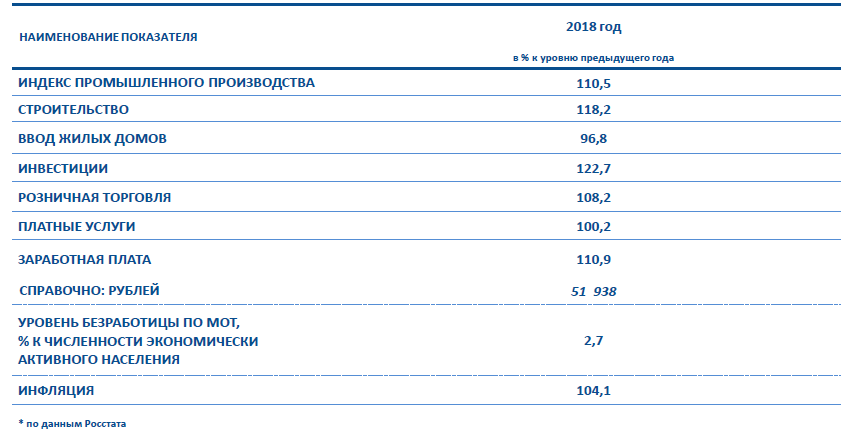

б) Анализ регионального развития Московской области за 2018 г.

Таблица 7

Социально-экономическое развитие Московской области за 2018 г.

в) Основные тенденции швейной промышленности

Анализируя объемные показатели финансово-экономической и производственной деятельности в РФ за 2018 год следует отметить позитивные показатели по: ВВП -102,3%; промышленному производству -102,9%; обороту розничной торговли – 102,6%; темп роста экспорта на 127,4% против темпов роста импорта 105,9%: а также увеличение инвестиций в основной капитал на 4,1%.

Темпы роста легкой промышленности в 2 раза выше общепромышленных. На показатели легкой промышленности отрицательно отразились факторы падения потребительского спроса, увеличения НДС до 20%, увеличение в 2 раза темпов роста инфляции (4,6% в 2018 г. против 2,5% в 2017 г.), нестабильность курса иностранной валюты, высокие процентные ставки на кредиты и санкционирование. Поэтому, достигнутые показатели темпов роста отрасли могли быть значительно выше.

В текстильной подотрасли в 2018 году вырос объем производства трикотажных полотен – на 10,2 % (составив 23,4 тыс тонн), хлопчатобумажных тканей – на 5,6% (771 млн кв м.), льняных тканей – на 6,6% (24,5 млн кв м), тканей из синтетических волокон и нитей – на 3,5% (429 млн кв м), марли - на 9,7% (520 млн кв м), постельного белья – на 8,9% (67,2 млн штук), тканей узких - на 11% (47,3 млн пог метров), волокон искусственных – 7,3% (19,5 тыс тонн), волокон синтетических – на 0,3% (172 тыс тонн).

Вместе с тем сократилось общее производство тканей – на 1,8% (5895 млн кв м), из них – шелковых нитей - на 21% (128 тыс кв м), шерстяных нитей – на 17,3% (7880 тыс кв м), нетканых материалов – на 4,7% (4127 млн кв м), одеял – на 1,4%(2 тыс штук), ковров - на 5,9% (22,3 млн кв м).

В швейной подотрасли в 2018 году индекс производства вырос на 4,1% по сравнению с 2017 годом.

Предприятия швейной подотрасли увеличили производство мужских костюмов и курток – на 20,2% (41,3 млн штук), женских комплектов и костюмов – на 5,7%(1866 тыс штук), спецодежды – 21,7% (13086 млн руб), женских пальто и полупальто – на 11,3% (1074 тыс штук), костюмов спортивных, лыжных, купальных – на 19% (2530 тыс штук), нижнего белья – на 1,3% (38,8 млн штук).

Однако, сократилось производство костюмов и комплектов мужских или для мальчиков из текстильных материалов – на 13,1% (3572 тыс штук), мужских брюк – на 6,5% (5331 тыс штук), мужских рубашек – на 8,1% (2843 тыс штук), одежды для детей – на 10 % (5488 тыс штук), изделий чулочно-носочных – на 11,5% (192 млн пар).

Развитие швейной промышленности на сегодняшний день происходит под сильным влиянием новых технологий. При этом в жестких условиях рыночной экономики поддерживать спрос на свою продукцию удается лишь тем игрокам, которые предлагают не просто качественные, но и оригинальные в дизайнерском плане изделия.

C начала сентября 2015 года в России снизились ввозные пошлины более чем на 300 наименований товаров легкой промышленности, что вызвало снижение спроса на Российскую продукцию. Еще одной из причин снижения спроса является развитие в сегменте интернет покупок из Китая и Юго-Восточной Азии.

Последние 10 лет отрасль использовала китайские и европейские ткани, цены на которые выросли на 40-50% соответственно росту доллара, евро и юаня. Более того, крупные сетевые российские бренды в сегменте mass market (O'Stin, FunDay, Sela, «Твое» и другие) свои производства сосредоточили в Китае. Еще больше страдают дизайнеры, выпускающие дорогую одежду: они отшивают свои коллекции в Италии и Турции, где расчет ведется в евро.

Некоторые эксперты считают, что в России может произойти своеобразная реинкарнация вещевых рынков 90-х годов, поскольку сейчас у населения колоссальный спрос на дешевую одежду, пусть и не самого высокого качества. В любом случае, контрафакт на рынке текстильной продукции вырастет.

Повышение эффективности малых швейных предприятий возможно за счет обеспечения более высокой гибкости производственных структур, позволяющих совместно изготавливать изделия на конкретного потребителя и мелкими сериями и обеспечивать мобильность и быстродействие при переходе на более широкий ассортимент изделий, что, в свою очередь, будет стабилизировать производственный процесс и улучшать его качественные показатели. Мировая практика показывает, что одежду эффективнее производить небольшими партиями на малых предприятиях.

Несмотря на умеренный рост, швейная промышленность остается на низком уровне. Главными причинами этого являются: устаревшее оборудование, отсутствие квалифицированных специалистов, малодоступность качественного материала и фурнитуры, недостаточная государственная поддержка.

г) Анализ фондового рынка, к которому относится объект оценки[6]

В 2018 году на мировых фондовых площадках наблюдалось большое количество негативных событий и потрясений, но, несмотря на это, годовая доходность индекса МосБиржи достигла 10%, сообщает ПРАЙМ. 9 апреля стало «черным понедельником» для российского фондового рынка вследствие введения США санкций против российских бизнесменов и чиновников, когда за один день индекс МосБиржи просел на 8,3%.

С января по октябрь стоимость нефти в долларах выросла на 25,7% — до $86 за баррель на фоне постепенного сокращения добычи нефти в рамках сделки ОПЕК+, ухода с рынка Венесуэлы и на ожиданиях введения санкций против Тегерана. В октябре стоимость нефти в рублях превысила 5600 руб. за баррель, что стало историческим рекордом, на фоне чего индекс МосБиржи достиг исторического максимума выше отметки 2500 пунктов. Продление сделки ОПЕК+ по сокращению добычи нефти на 1,2 млн баррелей в сутки на саммите стран-участниц ОПЕК 5-7 декабря не смогло поддержать цены на нефть, которые продолжили падение до уровня июля 2017 года.

В разрезе секторов лучше индекса МосБиржи оказались только компании нефтегазового сектора благодаря росту нефтяных котировок. По итогам года доходность индекса ММВБ Нефть и газ составила больше 30%. Также на положительной территории завершают год большинство металлургов, основным драйвером роста финансовых показателей и акций которых стало ослабление рубля на 21%. По итогам года доходность индекса ММВБ Металлы и добыча достигла 5%.

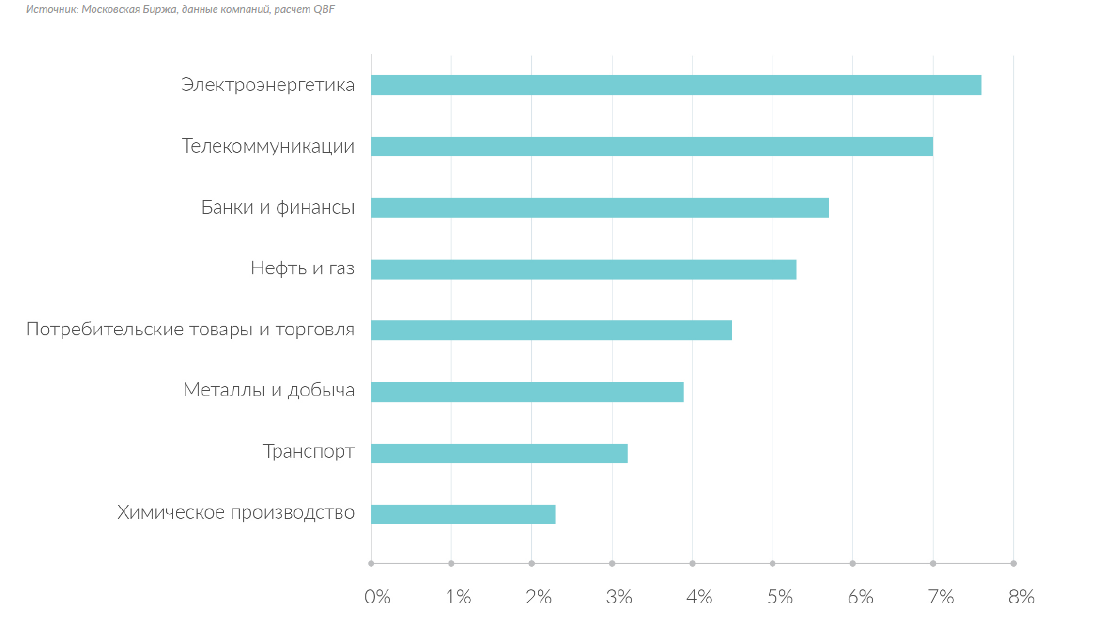

Дивидендный сезон в России в 2018 году принес инвесторам одни из самых высоких дивидендов за последние годы. С 2010 года совокупный коэффициент дивидендных выплат компаний, входящих в отраслевые индексы МосБиржи, вырос почти в 4 раза с 10% до 40% чистой прибыли, и дальнейший потенциал увеличения уровня дивидендных выплат сохраняется благодаря тому, что текущие выплаты не превышают 100% свободного денежного потока (FCF).

Рис. 2 – Ожидаемая дивидендная доходность отраслевых индексов в дивидендный сезон 2019 года, %

В первой половине года регулятор дважды понижал ключевую ставку на 0,25 п.п. Однако уже в сентябре ЦБ перешел к курсу поднятия ставок на фоне ослабления рубля и ускорения инфляции. Ключевая ставка была повышена на заседаниях 14 сентября и 14 декабря и в настоящий момент находится на уровне 7,75% годовых так же, как и в декабре 2017 года. Согласно заявлению регулятора, решение повысить ставку на последнем заседании носит упреждающий характер и направлено на ограничение инфляционных рисков в краткосрочной перспективе. Целевой уровень инфляции в 2018 году был установлен на отметке 4% годовых. По данным на 24 декабря инфляция превысила целевой уровень и составила 4,2%.

Регулятор прогнозирует, что инфляция в России в 2019 году может повыситься до 5,5% годовых ввиду повышения НДС до 20% с 1 января 2019 года, но в 2020 году опустится до 4-4,5% годовых. Кроме того, налоговый маневр в нефтяном секторе также может оказать влияние на уровень потребительской инфляции в 2019-2024 гг. При мировых ценах на нефть на уровне $60 за баррель вклад роста цен на энергоносители в инфляцию составит около 0,5% в год.

Выводы:

На основании проведенного анализа внешних факторов, которые могут оказать влияние при определении рыночной стоимости Объекта оценки, можно сделать следующие выводы:

- По оценке Минэкономразвития темпы роста экономики в целом на 2019 год оцениваются на уровне в 1,3 %, однако при сохранении текущих тенденций могут быть повышены при пересмотре прогноза в августе. В 2020 году ожидается ускорение роста экономики до 2,0 %, а начиная с 2021 года – до уровня выше 3 %.

- По прогнозам аналитиков дивидендная доходность индекса МосБиржи может превысить 7%, что более чем в 2 раза превышает доходность биржевых индексов других стран, в том числе и развитых.

- Коэффициент дивидендных выплат по российским компаниям также один из самых высоких в мире, по некоторым компаниям из нефтегазового сектора достигает 95% от чистой прибыли. С 2010 года до текущего времени данный показатель по всем секторам в среднем повысился с 10% до 40%, потенциал увеличения дивидендных выплат сохраняется, потому что текущее не превышает 100% свободного денежного потока.

V. Характеристика Эмитента ценных бумаг

Таблица 8

Описание эмитента, выпустившего акции

|

Наименование показателя |

Характеристика показателя |

|---|---|

|

Полное наименование эмитента акций |

Акционерное общество «Волоколамская швейная фабрика» |

|

Сокращенное фирменное наименование эмитента акций |

АО «ВШФ» |

|

Место нахождения |

Московская область, г.Волоколамск, ул.Сергачёва, д. 17/4 |

|

Почтовый адрес |

143600, Московская обл., Волоколамский район, г.Волоколамск, ул.Сергачёва, д.17/4 |

|

Учредительный документ общества |

Устав АО «Волоколамская швейная фабрика», утвержден Годовым общим собранием акционеров АО «Волоколамская швейная фабрика» протокол № 1 от 08 мая 2009 года |

|

Филиалы и представительства общества |

Отсутствуют |

|

Дочерние и зависимые общества |

Эмитент не имеет дочерних предприятий или зависимых (подконтрольных) предприятий |

|

Данные о доле государства (муниципального образования) в уставном капитале эмитента и специальные права |

Нет доли государства |

|

Данные о регистрации проспектов ценных бумаг |

Проспекты не регистрировались |

|

Данные о государственной регистрации эмитента как юридического лица |

Данные о первичной государственной регистрации: Номер государственной регистрации: 306 Дата государственной регистрации: 15.09.1992. Наименование органа, осуществившего государственную регистрацию: Комитет по управлению имуществом Московской области Данные о регистрации юридического лица: Основной государственный регистрационный номер юридического лица: 1025000841821 Дата внесения записи о юридическом лице, зарегистрированном до 1 июля 2002 года, в единый государственный реестр юридических лиц: 23.07.2002 Наименование регистрирующего органа: Межрайонная Инспекция Федеральной Налоговой Службы №19 По Московской Области |

|

Сведения об эмитенте в специализированном федеральном информационном ресурсе ЕФРСФДЮЛ |

в ЕФРСФДЮЛ имеются все текущие данные об АО «Волоколамская швейная фабрика», негативных фактов в деятельности общества не выявлено (http://www.fedresurs.ru/companies/477249) |

|

Идентификационный номер налогоплательщика |

ИНН- 5004002456 |

|

Код по ОКВЭД. Сведения о видах деятельности эмитента |

Производство верхней трикотажной или вязаной одежды (основной ОКВЭД 14.13.1). Основными видами деятельности Общества являются: - производство нательного белья из тканей; - производство трикотажного нательного белья; - производство верхней одежды из тканей для женщин и девочек; - сдача в наём собственного нежилого недвижимого имущества. |

|

Сведения о доле на рынке определенного товара хозяйствующего субъекта, включенного в Реестр хозяйствующих субъектов, имеющих долю на рынке определенного товара более 35% |

Более 35% нет доли на рынке |

|

Сведения о сайте общества и сведения об информационном агентстве по раскрытию информации эмитентом |

https://www.e-disclosure.ru/portal/company.aspx?id=27087 служба раскрытия информации http://www.cleo.su/ – сайт эмитента |

|

Сведения о составлении эмитентом финансовой (бухгалтерской) отчетности в соответствии с Международными стандартами финансовой отчетности (МСФО)[7] и/или Общепринятыми принципами бухгалтерского учета США (US GAAP) |

Бухгалтерский учет и финансовая отчетность организованы согласно ст.25 Устава общества; применяются: РСБУ – российские стандарты бухгалтерского учета используются в деятельности общества. МСФО – международные стандарты финансовой отчетности также применяются эмитентом. |

|

Сведения о лицензиях эмитента |

Нет лицензий |

|

Структура и компетенция органов управления общества |

В соответствии с Уставом органами управления являются: Общее собрание акционеров - высший орган управления Обществом; Совет директоров, осуществляющий общее руководство деятельностью Общества; Единоличный исполнительный орган - Генеральный директор

Компетенция Совета директоров Общества приведена в п.15 Устава Общества (см. приложение 6) Компетенция Генерального директора приведена в п.19 Устава Общества (см. приложение 7) |

|

Порядок подготовки и проведения общего собрания акционеров, в том числе перечень вопросов, решение по которым принимается органами управления общества квалифицированным большинством голосов или единогласно. |

См. Приложение 8 данной работы |

|

Ограничения количества акций, принадлежащих одному акционеру, и их суммарной номинальной стоимости, а также максимального числа голосов, одному акционеру. |

Подобных ограничений в Уставе нет. Сведения могут уточняться по информации, полученной заказчиком от эмитента (используя ст. 91 ФЗ «Об акционерном обществе»). |

|

Наличие установленных уставом общества ограничений по приобретению количества акций, принадлежащих одному акционеру, и их суммарной номинальной стоимости, а также максимального числа голосов, предоставляемых одному акционеру. |

Подобных ограничений в Уставе нет. Сведения могут уточняться по информации, полученной заказчиком от эмитента (используя ст. 91 ФЗ «Об акционерном обществе») |

|

Сведения о наличии в обществе корпоративных договоров |

Уведомлений в порядке положений Федерального закона от 03 июня 2009 г. № 115-ФЗ. «О внесении изменений в Федеральный закон «Об акционерных обществах» и ст.30 Федерального закона «О рынке ценных бумаг» не выявлено. |

|

Информация об административных нарушениях эмитента, связанных с раскрытием информацией, ведением реестра, проведением эмиссий ценных бумаг и др. |

На сайте Бака России такая информация отсутствует Принято: административных нарушений нет. (Сведения могут уточняться по информации, полученной заказчиком от эмитента). |

|

Информация об инсайдерах общества |

Представлена и доступна. |

|

Иная информация, существенно оказывающая влияние на стоимость акций |

Такая информация отсутствует |

|

Прогнозные данные, устанавливающие прогнозные величины основных показателей, влияющих на стоимость |

Бюджеты, бизнес планы и иные внутренние документы организации ведущей бизнес |

|

Дополнительная информация |

|

|

Численность работников |

47 человек |

|

Фонд начисленной заработной платы работников за отчетный период |

11 638 тыс. руб. (по данным пояснительной записки к бухгалтерской отчетности за 2018 год) |

|

Выплаты социального характера работников за отчетный период |

506 тыс. руб. (по данным пояснительной записки к бухгалтерской отчетности за 2018 год) |

|

Конкуренты эмитента |

Основными существующими конкурентами Общества являются другие компании, работающие в сфере промышленного производства швейных изделий аналогичного ассортимента: ООО ШО "Труд", ИНН: 5004011644 ООО "БЫТУСЛУГА", ИНН: 5004003450 ООО "Швейная фабрика "Виктория", ИНН: 5004014469 ООО "Эльбор-Д", ИНН: 5007037182 ООО "Мустанг", ИНН: 5007006120 ООО "Русский стиль", ИНН: 5010010247 ООО "АТАМУР", ИНН: 7717106892 ООО "Мастерица", ИНН: 5016002806 ООО «Гагаринская швейная фабрика «Дикая орхидея» |

|

Площадь земельных участков, на которых расположено недвижимое имущество: |

12604 кв.м. |

|

Площадь и перечень объектов недвижимого имущества: |

Нет сведений |

а) Информация о создании и развитии бизнеса, условиях функционирования организации, ведущей бизнес

Годом образования Волоколамской швейной фабрики является 1944 год, когда из мастерской по ремонту и пошиву изделий для населения города решено было сформировать швейную фабрику по производству шинелей для Советской армии. ОАО «Волоколамская швейная фабрика» является правопреемником этой фабрики и свою историю ведет с 15.09.1992 г., когда администрацией Волоколамского района было принято решение о государственной регистрации акционерного общества.

ОАО «Волоколамская швейная фабрика» с 1989 года по апрель 2008 года являлась специализированным предприятием по изготовлению одежды из плащевых тканей с синтетическими утеплителями и без них (пальто, куртки, ветровки, комбинезоны и т.д.). В апреле 2008 года ассортимент заменён на женский бельевой (сорочки, халаты, пеньюары, пижамы, комплекты) из шёлковых тканей и трикотажных полотен. Произведена полная замена парка швейного оборудования фабрики. Освоено и запущено в производство более 70 моделей, проведено обучение швей новым приёмам и обработке новых тканей. В 2009 году, учитывая изменение покупательского спроса в сторону трикотажных изделий из натуральных волокон, начаты разработка и внедрение в производство коллекции бельевых и верхних женских изделий из таких материалов. Кроме того, разработаны и внедряются комплекты для отдыха из бархата с отделкой из стразов и металлической фурнитурой.

б) информация о выпускаемой продукции (товарах) и (или) выполняемых работах, оказываемых услугах, информация о результатах производственно-хозяйственной деятельности за репрезентативный период

Основными видами деятельности Общества являются:

- производство нательного белья из тканей;

- производство трикотажного нательного белья;

- производство верхней одежды из тканей для женщин и девочек;

- сдача в наём собственного нежилого недвижимого имущества.

Таблица 9

Производство по видам продукции

|

Виды продукции |

Ед. измер. |

Фактический выпуск |

Динамика к 2017 г. |

||

|

2017 год |

2018 год |

+, - |

%% |

||

|

1. Производство нательного белья из трикотажных полотен: - в отпускных ценах |

тыс. руб. |

70938,0 |

61015,4 |

-9922,6 |

-13,99 |

|

- в натуральных единицах |

шт. |

64614 |

50383 |

-14231 |

-22,02 |

В 2018 году производство изделий по сравнению с 2017 годом уменьшилось. Продукция, выпущенная фабрикой, шьётся либо по отдельному заказу малыми партиями, либо по договору комиссии передаётся комиссионеру – ООО «Клео» и ИП Хусаинова Г.К. Далее, продукция реализуется оптовым покупателям – организациям и индивидуальным предпринимателям, занимающимся розничной торговлей одеждой. Уменьшение объема выпускаемой продукции связано с тем, что с января 2018 года фабрика заключила договор с ООО «Спортивная экипировка» по пошиву спортивной одежды из давальческого сырья.

Таблица 10

Выпуск одежды из давальческого сырья за 2018 г.

|

Виды продукции |

Выпуск из давальческого сырья |

|

|

тыс. руб. |

штук |

|

|

Футболки игровые |

255,8 |

2700 |

|

Куртки ветрозащитные |

544,9 |

2140 |

|

Брюки тренировочные |

256,41 |

1346 |

|

Шорты игровые |

240,9 |

5160 |

|

Бриджи тренировочные |

171,9 |

1200 |

в) финансовая информация, включая годовую финансовую (бухгалтерскую) отчетность организации, ведущей бизнес, информация о результатах финансово-хозяйственной деятельности за репрезентативный период

Бухгалтерские балансы и отчеты о финансовых результатах Общества приведены в приложении 3 данной работы.

По результатам всей деятельности Общества в 2018 году получена чистая прибыль в размере 15834 тыс. руб. По сравнению с 2017 годом этот показатель увеличился на 4830 тыс. руб., или темп увеличения чистой прибыли составил 43,89 %. Доходы от аренды уменьшились в отчетном году по сравнению с 2017 годом на 16,44%.

Информация о финансово-хозяйственной деятельности Общества за 207-2018 гг. приведена в приложении 9 данной работы.

г) прогнозные данные, включая бюджеты, бизнес-планы и иные внутренние документы организации, ведущей бизнес, устанавливающие прогнозные величины основных показателей, влияющих на стоимость объекта оценки.

Основными предполагаемыми негативными факторами, которые могут в ближайшие годы отразиться на темпах развития Общества, могут быть последствия экономического спада в России, и, в связи с этим возможно:

- сокращение потребительского спроса;

- значительное повышение ставок по отчислениям с заработной платы;

- значительное повышение ставок налогов и сборов;

- высокий уровень инфляции в России;

- резкое повышение мировых цен на сырьё.

В качестве мер, способствующих снижению рисков в случае развития данных негативных факторов, органы управления Общества предполагают использовать следующие возможности:

- построение производственной программы от прямых заказов покупателей;

- освоение рынков сбыта ближнего зарубежья;

- модернизация оборудования;

- развитие объема продаж за счет исследований тенденций рынка и изучения предпочтений потребителей в условиях повсеместной экономии денежных средств;

- создание новой группы бюджетной продукции в низком ценовом сегменте;

- оптимизацию затрат производства;

- жесткий контроль над объемом дебиторской задолженности предприятия.

По мнению органов управления Общества (информация из годового отчета за 2018г.) тенденции развития фабрики в целом соответствуют общеотраслевым тенденциям.

VI. Описание подходов и методов оценки акций

Описание процесса оценки объекта оценки в части применения подхода (подходов) к оценке

Требования п. 9 ФСО 8: В рамках доходного подхода оценщик определяет стоимость объекта оценки на основе ожидаемых будущих денежных потоков или иных прогнозных финансовых показателей деятельности организации, ведущей бизнес (в частности, прибыли).

При определении стоимости объекта оценки с использованием методов проведения оценки объектов оценки доходного подхода оценщику следует произвести поэтапный анализ и расчеты согласно методологии оценки, в частности:

а) выбрать метод (методы) проведения оценки объекта оценки, связывающий (связывающие) стоимость объекта оценки и величины будущих денежных потоков или иных прогнозных финансовых показателей деятельности организации, ведущей бизнес.

б) определить продолжительность периода, на который будет построен прогноз денежных потоков или иных финансовых показателей деятельности организации, ведущей бизнес (прогнозный период);

в) на основе анализа информации о деятельности организации, ведущей бизнес, которая велась ранее в течение репрезентативного периода, рассмотреть макроэкономические и отраслевые тенденции и провести прогнозирование денежных потоков или иных прогнозных финансовых показателей деятельности такой организации, используемых в расчете согласно выбранному методу проведения оценки объекта оценки;

г) определить ставку дисконтирования и (или) ставку капитализации, соответствующую выбранному методу проведения оценки объекта оценки;

д) если был выбран один из методов проведения оценки объекта оценки, при которых используется дисконтирование, определить постпрогнозную стоимость;

е) провести расчет стоимости собственного или инвестированного капитала организации, ведущей бизнес, с учетом рыночной стоимости неоперационных активов и обязательств, не использованных ранее при формировании денежных потоков, или иных финансовых показателей деятельности организации, ведущей бизнес, выбранных в рамках применения доходного подхода;

ж) провести расчет стоимости объекта оценки.

Требования п. 10 ФСО 8: В рамках сравнительного подхода оценщик определяет стоимость акций, паев, долей в уставном (складочном) капитале, имущественного комплекса на основе информации о ценах сделок с акциями, паями, долями в уставном (складочном) капитале, имущественными комплексами организаций-аналогов с учетом сравнения финансовых и производственных показателей деятельности организаций-аналогов и соответствующих показателей организации, ведущей бизнес, а также на основе ценовой информации о предыдущих сделках с акциями, паями, долями в уставном (складочном) капитале, имущественным комплексом организации, ведущей бизнес.

Этапы сравнительного подхода:

а) рассмотреть положение организации, ведущей бизнес, в отрасли и составить список организаций-аналогов;

б) выбрать мультипликаторы (коэффициенты, отражающие соотношение между ценой и показателями деятельности организации), которые будут использованы для расчета стоимости объекта оценки. Выбор мультипликаторов должен быть обоснован;

в) провести расчет базы для определения мультипликаторов

по организациям-аналогам с учетом необходимых корректировок;

г) рассчитать значения мультипликаторов на основе информации

по организациям-аналогам. Если расчет производится на основе информации по двум и более организациям-аналогам, оценщик должен провести обоснованное согласование полученных результатов расчета;

д) провести расчет стоимости собственного или инвестированного капитала организации, ведущей бизнес, путем умножения мультипликатора на соответствующий финансовый или производственный показатель организации, ведущей бизнес. Если расчет производится с использованием более чем одного мультипликатора, оценщик должен провести обоснованное согласование полученных результатов расчета;

е) в случае наличия информации о ценах сделок с акциями, паями, долями в уставном (складочном) капитале организации, ведущей бизнес, оценщик может произвести расчет на основе указанной информации без учета мультипликаторов.

Требования п. 11 ФСО В рамках затратного подхода оценщик определяет стоимость объекта оценки на основе стоимости принадлежащих организации, ведущей бизнес, активов и принятых обязательств. Применение затратного подхода носит ограниченный характер, и данный подход, как правило, применяется, когда прибыль и (или) денежный поток не могут быть достоверно определены, но при этом доступна достоверная информация об активах и обязательствах организации, ведущей бизнес.

Этапы затратного подхода:

а) изучить и представить в отчете состав активов и обязательств организации, ведущей бизнес;

б) выявить специализированные и неспециализированные активы организации;

в) рассчитать стоимость активов и обязательств, а также, в случае необходимости, дополнительные корректировки в соответствии с принятой методологией их расчета;

г) провести расчет стоимости объекта оценки.

Описание процедуры согласования результатов оценки

Согласование результатов оценки объекта оценки, полученных с использованием различных методов и подходов к оценке, и отражение его результатов в отчете об оценке осуществляются в соответствии с требованиями ФСО № 1.

Требования п. 25-27 ФСО 1: В случае использования нескольких подходов к оценке, а также использования в рамках какого-либо из подходов к оценке нескольких методов оценки выполняется предварительное согласование их результатов с целью получения промежуточного результата оценки объекта оценки данным подходом. При согласовании существенно отличающихся промежуточных результатов оценки, полученных различными подходами или методами, в отчете необходимо отразить проведенный анализ и установленную причину расхождений. Существенным признается такое отличие, при котором результат, полученный при применении одного подхода, находится вне границ указанного оценщиком диапазона стоимости, полученной при применении другого подхода (методов)

После проведения процедуры согласования оценщик помимо указания в отчете об оценке итоговой величины стоимости объекта оценки имеет право приводить свое суждение о возможных границах интервала, в котором, по его мнению, может находиться эта стоимость, если в задании на оценку не указано иное.

Итоговая величина стоимости объекта оценки должна быть выражена в рублях РФ.

VII. Расчет рыночной стоимости объекта оценки

Оценка стоимости доходным подходом

В рамках доходного подхода оценка стоимости объекта оценки была проведена методом дисконтированных денежных потоков.

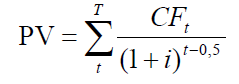

Стоимость предприятия, определяемая на основе метода дисконтирования денежных потоков, складывается из текущей (дисконтированной) стоимости денежных потоков прогнозного периода и текущей (дисконтированной) продленной стоимости предприятия. Математическая модель для определения текущей (дисконтированной) стоимости денежных потоков прогнозного периода при условии, что предприятие получает доходы и осуществляет расходы равномерно в течение каждого года прогнозного периода, основывается на следующей формуле:

где PV - текущая стоимость денежных потоков прогнозного периода;

СFt - денежный поток t-го (t=1,2,…T) года прогнозного периода;

i - ставка дисконтирования денежного потока прогнозного периода;

T - количество лет в прогнозном периоде.

Равномерное получение доходов и осуществление расходов предприятием в течение каждого года прогнозного периода обуславливает значение степени (t-0,5).

Остаточная стоимость – стоимость по завершении прогнозного периода.

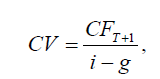

Остаточная стоимость предприятия при условии, что постоянно растущий в постпрогнозном периоде денежный поток с постоянным темпом роста g образуется в конце каждого года постпрогнозного периода, на основании модели Гордона определяется следующим образом:

где CV – остаточная стоимость предприятия;

CFT+1 - денежный поток первого года постпрогнозного периода;

i - ставка дисконтирования первого года постпрогнозного периода (предполагается постоянной для всего постпрогнозного периода);

g - долгосрочный темп роста денежного потока в постпрогнозном периоде.

Далее, полученные величины текущей стоимости денежного потока прогнозного периода и текущая (дисконтированная) величина продленной стоимости суммируются для получения «предварительной» стоимости предприятия на основе доходного подхода. Расчет проводится на основе следующего соотношения:

где PVп - «предварительная» стоимость объекта оценки.

Окончательная стоимость объекта оценки PVо рассчитанная методом дисконтирования денежных потоков определяется по формуле:

где ΔS - поправка на избыток (дефицит) собственного оборотного капитала;

VНА - поправки на рыночную стоимость нефункциональных активов.

Основными этапами оценки бизнеса (предприятия) методом дисконтирования денежных потоков являются:

- обоснование вида денежного потока, который будет использоваться для оценки;

- выбор длительности прогнозного периода;

- анализ и прогноз валовых доходов (выручки);

- анализ и прогноз издержек производства;

- анализ и прогноз инвестиций;

- расчет денежного потока для прогнозного периода;

- обоснование ставки дисконта;

- расчет текущей стоимости денежных потоков прогнозного периода;

- расчет текущей продленной стоимости предприятия;

- расчет стоимости предприятия в целом;

- расчет стоимости объекта оценки.

Методика и расчет ставки дисконтирования приведен в приложении 10.

Расчет рыночной стоимости объекта оценки доходным подходом, методом дисконтированных денежных потоков приведен в таблице 11.

Таким образом, рыночная стоимость права собственности на 100% пакет акций АО «Волоколамская швейная фабрика» определенная доходным подходом, методом дисконтированных денежных потоков, составила на дату оценки 113355 тыс. руб.

Таблица 11

Расчет рыночной стоимости объекта оценки доходным подходом, методом дисконтированных денежных потоков

|

Показатели |

Прогнозный период |

Остаточный |

||||

|---|---|---|---|---|---|---|

|

2020 |

2021 |

2022 |

2023 |

2024 |

2025 |

|

|

Темп роста выручки (среднеотраслевой) |

4,00% |

4,00% |

4,00% |

4,00% |

4,00% |

4,00% |

|

Себестоимость, % от выручки |

51,02% |

51,02% |

51,02% |

51,02% |

51,02% |

51,02% |

|

Коммерческие расходы, % от выручки |

15,44% |

15,44% |

15,44% |

15,44% |

15,44% |

15,44% |

|

Управленческие расходы, % от выручки |

7,96% |

7,96% |

7,96% |

7,96% |

7,96% |

7,96% |

|

Прочие доходы, % от выручки |

0,77% |

0,77% |

0,77% |

0,77% |

0,77% |

0,77% |

|

Прочие расходы, % от выручки |

1,68% |

1,68% |

1,68% |

1,68% |

1,68% |

1,68% |

|

Проценты к получению, % от выручки |

0,00% |

0,00% |

0,00% |

0,00% |

0,00% |

0,00% |

|

Проценты к уплате % от выручки |

0,00% |

0,00% |

0,00% |

0,00% |

0,00% |

0,00% |

|

Налог на прибыль, % от ЧП |

20% |

20% |

20% |

20% |

20% |

20% |

|

Амортизация, тыс. руб. |

708 |

680 |

657 |

641 |

635 |

632 |

|

Прогноз капитальных вложений, тыс. руб. |

100 |

200 |

300 |

400 |

500 |

632 |

|

Потребность в собственном оборотном капитале |

1 272 |

1 323 |

1 376 |

1 431 |

1 489 |

1 547 |

|

|

||||||

|

Валовая выручка |

73 634 |

76 579 |

79 642 |

82 828 |

86 141 |

89 587 |

|

Себестоимость проданных товаров, продукции, работ, услуг |

37 568 |

39 071 |

40 633 |

42 259 |

43 949 |

45 707 |

|

Валовая прибыль |

36 066 |

37 508 |

39 009 |

40 569 |

42 192 |

43 880 |

|

Коммерческие расходы |

11 369 |

11 824 |

12 297 |

12 789 |

13 300 |

13 832 |

|

Управленческие расходы |

5 861 |

6 096 |

6 340 |

6 593 |

6 857 |

7 131 |

|

Прибыль (убыток) от продажи |

18 836 |

19 588 |

20 372 |

21 187 |

22 035 |

22 917 |

|

Проценты к получению |

0 |

0 |

0 |

0 |

0 |

0 |

|

Проценты к уплате |

0 |

0 |

0 |

0 |

0 |

0 |

|

Прочие операционные доходы |

567 |

590 |

613 |

638 |

663 |

690 |

|

Прочие операционные расходы |

1 237 |

1 287 |

1 338 |

1 392 |

1 447 |

1 505 |

|

Прибыль до уплаты налога на прибыль |

18 166 |

18 891 |

19 647 |

20 433 |

21 251 |

22 102 |

|

Налог на прибыль |

3 633 |

3 778 |

3 929 |

4 087 |

4 250 |

4 420 |

|

Чистая прибыль |

14 533 |

15 113 |

15 718 |

16 346 |

17 001 |

17 682 |

|

+ Начисленная амортизация |

708 |

680 |

657 |

641 |

635 |

632 |

|

- Капитальные вложения |

100 |

200 |

300 |

400 |

500 |

632 |

|

- Прирост оборотного капитала |

1 272 |

1 323 |

1 376 |

1 431 |

1 489 |

1 547 |

|

+ Прирост/ - погашение долгосрочной задолженности |

0 |

0 |

0 |

0 |

0 |

0 |

|

Чистый денежный поток |

13 869 |

14 270 |

14 699 |

15 156 |

15 647 |

16 135 |

|

Коэффициент дисконтирования |

0,2154 |

0,2154 |

0,2154 |

0,2154 |

0,2154 |

0,2154 |

|

Период дисконтирования |

0,5 |

1,5 |

2,5 |

3,5 |

4,5 |

5,0 |

|

Коэффициент текущей стоимости (сер. периода) |

0,90707 |

0,74631 |

0,61405 |

0,50522 |

0,41568 |

0,37705 |

|

Текущая стоимость денежных потоков |

12 580 |

10 650 |

9 026 |

7 657 |

6 504 |

|

|

Сумма текущих стоимостей прогнозного периода |

46 417 |

|

||||

|

Остаточная стоимость |

91 990 |

|||||

|

Текущая остаточная стоимость |

34 685 |

|||||

|

Рыночная стоимость собственного капитала до внесения поправок |

81 102 |

|||||

|

Плюс: избыток оборотного капитала |

32 253 |

|||||

|

Плюс: избыточные активы |

0 |

|||||

|

Рыночная стоимость собственного капитала |

113 355 |

|||||

Оценка стоимости сравнительным подходом

В рамках сравнительного подхода использован метод сделок.

При применении метода сделок оценщиками использовалась информация о реальных сделках по продаже пакетов акций российских компаний, основной деятельностью которых является продажа автомобилей. Были изучены итоги осуществления сделок, опубликованные в базе данных по сделкам «ZEPHYR»[8]. Источником информации о финансовых показателях компаний, рассматриваемых в качестве аналогов, явились официальные Интернет-сайты компаний и информационная система «СПАРК»[9].

Выявленные сделки с пакетами акций аналогичных по первоначальному профилю компаний представлены в таблице ниже.

Таблица 12

Сделки с пакетами акций (долями) компаний

|

Наименование предприятия-аналога |

Дата подведения итогов продажи (сделки) |

Размер пакета, % |

Цена продажи пакета, тыс. руб. |

Отрасль |

Источник информации |

|

АО "Вольская швейная фабрика" |

18.10.2018 |

100,0 |

51315 |

Швейное производство |

База рыночных данных «ZEPHYR» |

|

АО "Репьевская швейная фабрика" |

20.11.2018 |

9,5 |

9341 |

Швейное производство |

База рыночных данных «ZEPHYR» |

|

АО БШФ "Россиянка" |

12.12.2018 |

75,0 |

46097 |

Швейное производство |

База рыночных данных «ZEPHYR» |

|

АО "Киржачская швейная фабрика" |

10.09.2018 |

15,23 |

15369 |

Швейное производство |

База рыночных данных «ZEPHYR» |

|

ОА «Торопецкая швейная фабрика» |

04.12.2018 |

0,372 |

198 |

Швейное производство |

База рыночных данных «ZEPHYR» |

Наличие по данным компаниям финансовой и рыночной информации позволяет провести расчеты в рамках метода сделок. Финансовая информация, как правило, представлена бухгалтерской отчетностью, позволяющих определить сходство компаний и провести необходимые корректировки. Под рыночной информацией обычно понимают данные о фактических ценах купли-продажи акций компаний, аналогичных оцениваемой.

В таблице ниже представлены основные финансовые показатели деятельности приобретаемых компаний.

Таблица 13

Основные показатели финансово-хозяйственной деятельности аналогов

|

Наименование компании аналога |

Дата финансовой отчетности |

Выручка, тыс.руб. |

Чистая прибыль, тыс. руб. |

Чистые активы, тыс. руб. |

|

Объект оценки |

70 802 |

16 058 |

50 917 |

|

|

АО "Вольская швейная фабрика" |

31.12.2018 |

98 612 |

10 514 |

48 814 |

|

АО "Репьевская швейная фабрика" |

31.12.2018 |

82 544 |

25 874 |

42 874 |

|

АО БШФ "Россиянка" |

31.12.2018 |

64 111 |

19 614 |

62 304 |

|

АО "Киржачская швейная фабрика" |

31.12.2018 |

54 109 |

29 614 |

58 701 |

|

ОА «Торопецкая швейная фабрика» |

31.12.2018 |

99 104 |

18 917 |

49 605 |

Поскольку рассматриваемые сделки произошли с различными пакетами акций (миноритарными и мажоритарными), нужно применить коэффициенты, позволяющие привести стоимость пакетов акций компаний-аналогов к 100% контролю. Как правило, при продаже крупного пакета цена одной акции в нем выше, чем котировка данной акции, а в случае поглощения всей компании – еще выше. Большинство исследователей данного вопроса сходятся во мнении, что в цене крупного пакета акций учтена премия за контроль, так как контроль над компанией имеет цену.

В результате исследований было установлено, что контрольные пакеты торгуются со значительной надбавкой к цене миноритарных пакетов. Согласно базе данных Mergerstat Review Control Premium Study, значение премии за контроль относительно мелкого миноритарного пакета (пакет акций менее 10%) составляет 34%, относительно более крупного миноритарного пакета (пакет акций более 10%, но менее 25%) – 17,0%[10].

Расчет капитализации приобретаемых компаний представлен ниже в таблице.

Таблица 14

Расчет капитализации приобретаемых компаний

|

Наименование компании аналога |

Размер пакета акций, % |

Цена сделки, тыс. руб. |

Премия за контроль, % |

Рыночная капитализация 100% пакета акций с учетом премии за контроль, тыс. руб. |

|

АО "Вольская швейная фабрика" |

100 |

51315 |

0% |

51 315 |

|

АО "Репьевская швейная фабрика" |

9,5 |

9341 |

34% |

131 757 |

|

АО БШФ "Россиянка" |

75 |

46097 |

0% |

61 463 |

|

АО "Киржачская швейная фабрика" |

15,23 |

15369 |

17% |

118 068 |

|

ОА «Торопецкая швейная фабрика» |

0,372 |

198 |

34% |

71 323 |

Пояснения к расчетам таблицы 14.

Рыночная капитализация аналога 1 = (51315/100*100) *1,0 = 51315

Рыночная капитализация аналога 2 = (9341/9,5*100) * 1,34 = 131757

Рыночная капитализация аналога 3 = (46097/75*100)* 1,0 = 61463

Рыночная капитализация аналога 4 = (15369/15,23*100) * 1,17 = 118068

Рыночная капитализация аналога 5 = (168/0,372*100) *1,34 = 71323

Выбор и расчет мультипликаторов

Мультипликатор «цена/чистая прибыль» указывает количество лет, за которое покупка акции полностью окупится, т.е. фактически это срок окупаемости актива, приобретаемого по текущей рыночной цене. Основное и очень важное достоинство мультипликатора - он учитывает зависимость цены компании от самого важного для владельцев компании показателя - величины ее чистой прибыли. Однако, мультипликатор «Цена/Чистая прибыль» может давать искажения при оценке тогда, когда компания-аналог имеет крайне низкий размер прибыли, а цена ее акций высока (например, у компании высокая ликвидационная стоимость активов). В подобных случаях значение мультипликатора будет высоким (в числителе высокое значение цены компании, в знаменателе малое значение прибыли), но использование высокого значения мультипликатора для оценки сопоставимой компании, имеющей нормальный размер прибыли, приведет к явному завышению оценочной стоимости. При использовании мультипликатора «Цена/Чистая прибыль» необходимо тщательно проанализировать используемые в расчетах показатели прибыли компаний и при необходимости внести корректировки. Мультипликатор необходимо «очистить» от влияния единовременных доходов (например, от реализации непрофильных активов) и расходов (например, списание безнадежных долгов). Прибыль, «очищенная» от влияния единовременных доходов и расходов называется нормализованной.

Формула расчета:

P/E = Капитализация / Чистая прибыль

Капитализация компании исчисляется путем умножения общего количества акций находящихся в обращении на стоимость одной акции на бирже. Мультипликатор является универсальным показателем оценки стоимости акций на бирже.

Мультипликатор «цена/ выручка» не зависит от методов бухгалтерского учета, что обуславливает его универсальность. Информация по выручке, необходимая для его расчета, относительно легкодоступна. Показатель «Цена/Выручка» можно использовать даже тогда, когда оценщик склонен не доверять данным публикуемой бухгалтерской отчетности. Имея информацию о производстве и реализации продукции в натуральных показателях (такие данные могут быть более достоверными, чем бухгалтерская информация) и, зная цены реализации (например, из прайс-листов), значение реальной выручки можно рассчитать. Формула расчета:

P/B = Капитализация / Выручка

Достоинством мультипликатора «Цена / Стоимость чистых активов» является то, что показатель стоимости активов гораздо более стабилен, чем показатель прибыли или денежного потока. Основной и очень существенный недостаток мультипликатора «Цена/Стоимость чистых активов» заключается в том, что балансовая стоимость активов - это бухгалтерский показатель и, как и прибыль, значительно зависит от принятых на каждом конкретном предприятии методик бухгалтерского учета. Использование различных методик учета выбытия запасов (ФИФО и ЛИФО), различных методик начисления амортизации, различных методик учета финансовых вложений (например, при передаче имущества в уставные капиталы дочерних компаний) приводит к тому, что бухгалтерская стоимость одних и тех же активов у разных компаний будет существенно отличаться. Формула:

P/BVE = Капитализация /Стоимость чистых активов

Расчет стоимости собственного капитала производился путем умножения финансового показателя оцениваемой компании на соответствующее ему значение мультипликатора. Результат стоимости выводился путем взвешивания значений, полученных с применением мультипликаторов. Наибольший удельный вес был придан мультипликатору «Цена/выручка» в размере 60%, остальным двум мультипликаторам (учитывая их недостатки) – по 20%.

Таблица 15

Расчет рыночных мультипликаторов по компаниям-аналогам

|

Наименование компании аналога |

Мультипликатор «цена/выручка» |

Мультипликатор «цена/чистая прибыль» |

Мультипликатор «цена/стоимость чистых активов» |

|

АО "Вольская швейная фабрика" |

0,52 |

4,88 |

1,05 |

|

АО "Репьевская швейная фабрика" |

1,60 |

5,09 |

3,07 |

|

АО БШФ "Россиянка" |

0,96 |

3,13 |

0,99 |

|

АО "Киржачская швейная фабрика" |

2,18 |

3,99 |

2,01 |

|

ОА «Торопецкая швейная фабрика» |

0,72 |

3,77 |

1,44 |

|

Среднее значение мультипликатора |

1,20 |

4,17 |

1,71 |

Таблица 16

Расчет рыночной стоимости собственного капитала Общества, тыс. руб.

|

№ пп |

Наименование компании аналога |

Мультипликатор «цена/выручка» |

Мультипликатор «цена/чистая прибыль» |

Мультипликатор «цена/стоимость чистых активов» |

|---|---|---|---|---|

|

1 |

АО "Вольская швейная фабрика" |

0,52 |

4,88 |

1,05 |

|

2 |

АО "Репьевская швейная фабрика" |

1,60 |

5,09 |

3,07 |

|

3 |

АО БШФ "Россиянка" |

0,96 |

3,13 |

0,99 |

|

4 |

АО "Киржачская швейная фабрика" |

2,18 |

3,99 |

2,01 |

|

5 |

ОА «Торопецкая швейная фабрика» |

0,72 |

3,77 |

1,44 |

|

6 |

Среднее значение мультипликатора |

1,20 |

4,17 |

1,71 |

|

7 |

Величина финансовой базы объекта оценки |

70 802 |

16 058 |

50 917 |

|

8 |

Предварительная рыночная стоимость, рассчитанная с использованием мультипликатора |

84 962 |

66 962 |

87 068 |

|

9 |

Удельный вес мультипликатора |

0,6 |

0,2 |

0,2 |

|

10 |

Взвешенная стоимость |

50 977 |

13 392 |

17 414 |

|

11 |

Предварительная рыночная стоимость |

81 783 |

|

|

|

12 |

Поправка на избыток СОК (плюс) |

32 253 |

||

|

13 |

Рыночная стоимость объекта оценки |

114 036 |

|

|

Таким образом, рыночная стоимость права собственности на 100% пакет акций АО «Волоколамская швейная фабрика» на 01.01.2019 г, полученная в рамках сравнительного подхода, методом рынка капитала, составила 114036 тыс. рублей.

Обоснование отказа от использования затратного подхода