Оценка рисков финансово-кредитных институтов (Анализ управления рисками на примере ПАО «Альфа- Банк»)

Содержание:

Введение

Актуальность темы исследования. Состояние экономики России в 2014-2016 гг. характеризуется как кризисное; наблюдается снижение темпов роста ВВП, растет инфляция, снижается курс рубля. Ухудшение финансового положения коммерческих банков проявилось в увеличении просроченной задолженности по кредитами, снижении уровня ликвидности и чистой прибыли, что указывает на несовершенство сложившейся практики управления рисками коммерческих банков.

Эффективное управление рисками банковской деятельности в условиях финансово-экономической нестабильности является основой устойчивого функционирования российского банковского сектора в контексте динамично изменяющейся внешней и внутренней рыночной конъюнктуры, создает запас прочности процесса стратегического развития и реформирования экономики в целом.

Актуальность темы заключается в том, что проблема управления рисками в банковском менеджменте является одной из наиболее значимых. Изменения, происходящие в последнее десятилетие на мировых финансовых рынках, бурный рост спекулятивных операций и операций с производными финансовыми инструментами обострили внимание к управлению и оценке рыночного риска.

Целью данной работы является исследование управления рисками финансово-кредитных институтов на примере ПАО «Альфа-Банк».

В данной работе будут решены следующие задачи:

- Рассмотреть понятие банковского риска и его факторы;

- Рассмотреть принципы управления операционными и кредитными рисками банка;

- Дать общую характеристику деятельности ПАО «Альфа-Банк»;

- Проведен анализ процесса управления рисками на примере ПАО «Альфа-Банк»;

- Разработать мероприятия по совершенствованию процесса управления кредитными рисками.

Предметом исследования выступает система управления рисками банка.

Объектом исследования выступает коммерческий банк ПАО «Альфа-Банк».

Структура курсовой работы включает введение, три главы, заключение, список использованных источников.

1. Теоретические аспекты управления рисками финансово-кредитных институтов

1.1. Проблема риска в банковской деятельности

Проблеме управления риском отведено одно из ключевых мест в банковской международной теории и практике. Вместе с тем, как в России, так и за рубежом, внимание уделяется риску, связанному с кредитами, поскольку им принадлежит значительная доля в составе активных операций коммерческих банков, они выступают в качестве одной из наиболее рискованных и прибыльных операций на сегодняшний день[1].

Ещё каких-нибудь 15-20 лет назад большинство работников коммерческих банков с трудом могли представить себе, что складывается под термином «операционные риски». Сегодня существует несколько трактовок сущности данного вида риска, именно несколько, т.к. ещё не в полной мере сложилось однозначное представления о нем.

В первоначальных трактовках к операционным рискам относили «прочие виды финансовых рисков», отличающиеся от других видов рисков (например, кредитных и рыночных). Данное определение, построенное от противного, наталкивает на мысль о неполном знании предмета исследования, ведь существует огромное количество банковских рисков и давать такое широкое определение операционным рискам кажется некорректно[2].

Другой подход к определению операционных рисков вытекает из области его появления, который связан в первую очередь с осуществлением финансовых операций. Сюда относятся технические сбои оборудования, сбои технологических систем, человеческий фактор (ошибки при подсчетах, обработке данных), но исключаются риски, связанные с мошенничеством внутри организации, неправильным использованием моделей при оценке финансовых инструментов[3].

Существуют и другие подходы к определению сущности операционных рисков.

Белоглазова Г.Н. считает, что существующая трактовка Банка России развернутая, но достаточно громоздкая, что затрудняет восприятие, а определение в материалах нового документа Базельского комитета носит универсальный характер, включая полный перечень причин возникновения операционных рисков и проблем, связанных с ними: «Операционный риск определяется как риск возникновения убытков в результате недостатков или ошибок в ходе осуществления внутренних процессов, допущенных со стороны сотрудников, функционирования информационных систем и технологий, а также вследствие внешних событий»[4]. Кроме того Базельским комитетом особо подчёркивается, что операционный риск включает также правовой (юридический), но не включает стратегический и репутационный риски[5].

После принятия того факта, что в деятельности любого банка, как и в деятельности любой другой финансовой организации операционные риски неизбежны, важно выявить все возможные факторы их возникновения для классификации рисков с тем, чтобы в будущем по возможности свести их к минимуму.

Выделяют по крайней мере пять источников операционных рисков: неудовлетворительное качество управления, недостатки в функционировании систем, действия персонала, организация процессов, а также форс-мажорные обстоятельства. Таким образом, четыре из пяти факторов возникновения операционных рисков связаны тем или иным образом с работой персонала: несоблюдение внутренних процедур и регламентов, хищения, злоупотребления, ошибки в принятии управленческих решений, недостаточная компетентность кадров и низкий уровень их квалификации. Более того, даже в тех случаях, когда убытки возникают вследствие сбоев в работе коммуникаций, информационных систем и вычислительной техники, причиной их появления чаще всего является человек. Данные факторы были изучены на основе таблиц авторов учебных пособий Лаврушина О.И. и Костюченко Н.С. и представлены в таблице 1.

Таблица 1

Факторы возникновения операционного риска

|

Качество управления |

Риски систем |

Человеческий фактор |

Процессы |

Форс-мажор |

|

- ошибки в принятии решений; -недостаток привлекаемых данных; -игнорирование предупредительных сигналов; -низкая квалификация персонала |

-применение устаревших технологий; -низкая эффективность систем; -недостаточная надежность систем; - несовмес – тимость систем |

- мошенничество; - нехватка кадров; -некомпетент -ность персонала |

- оценка ценных бумаг; - перевод денег; - риск поставки; - риски контрагентов; - недоста -точный контроль |

-наводнения; - терроризм; - войны; - волнения; -забастовки; - проблемы с поставщиками |

Грамотный менеджер должен помнить, что одним из самых главных активов его компании является персонал, что обусловлено высокими расходами на его содержание. Ошибки персонала могут привести к весьма плачевным последствиям для компании. Прежде всего это касается ошибок в области управления и качества принимаемых решений вследствие низкого уровня квалификации кадров, игнорирования предупредительных сигналов поджидающих банк опасностей, ограниченного круга данных при принятии решения[6].

Другой фактор возникновения операционных рисков – нарушение бизнес-процессов, например, непреднамеренная поставка денежных средств в

случае неверного указания реквизитов банка-контрагента при осуществлении операции перевода денег. Для того, чтобы вернуть средства, которые перечислили по ошибке, придется приложить немало усилий и времени. Низкое или недостаточное качество внутреннего контроля банка, которое выражается в своевременно необнаруженных превышениях лимитов, не разрешённых руководством операций отдельных трейдеров и т.д. также являются примерами нарушения бизнес-процессов.

К сожалению, руководитель при наборе сотрудников для работы в банке не всегда может сразу определить, насколько хороши личные качества каждого из них. Сегодня большинство людей, на первый взгляд кажущихся интеллигентными и образованными, часто бывают нечестны и не против злоупотребить рабочим положением в личных целях, к тому же сделать это не составит труда, если банк не в достаточной мере разработал методы по снижению риска мошенничества. Например, если банк вовлечен в коммерческие отношения с криминальной или теневой экономикой, если преднамеренно проводит сделки и скрывает их результаты, которые наносят ущерб банку. Если существует возможность для проявления таких качеств персонала – то мошенничества не избежать, и это результат внутренних проблем и ошибок управления.

На сегодняшний день у банков существует проблема концентраций знаний и опыта на одном специалисте, например, если в организации работает только один «незаменимый» программист, то в его отсутствие по каким-либо причинам технологический процесс может просто остановиться, а банк понесет потери.

Многие клиенты привыкают работать с теми менеджерами, что «привели» их в банк, поэтому уход таких клиентских менеджеров из банка может привести к тому, что банк потеряет некоторое число своих клиентов.

В случае некачественной юридической документации в силу недостаточной квалификации работников юридического отдела или попросту по причине невнимательности банк также может понести значительные убытки.

Эти и огромное многообразие других человеческих факторов должны заставить руководителя организации обдуманно и рационально управлять персоналом, чтобы снизить операционные риски[7].

Особо выделяется такой фактор, как возможность сбоев в работе информационных систем, их некорректная работа, в том числе и из-за ошибок в компьютерных программах, атак хакеров. Важно понимать, что использование информационных технологий может не только повысить эффективность процессов в деятельности банка, но и явиться дополнительным источником операционного риска. Примером такого случая может служить недавняя история в японском подразделении финансовой организации Citigroup, когда в результате сбоя при установке программного обеспечения компьютер Citibank Japan провёл 274,8 тысяч некорректных банковских операций в период с 2 по 8 мая, нетрудно представить, насколько тяжёлые последствия имел этот случай для банка[8].

Действия внутренних факторов возникновения операционных рисков могут в значительной мере усилить внешние, т.е. окружающая среда: изменения требований рынка труда, роста сложности проводимых операций, а также события, которые бывают редко, но могут стать причиной крупных материальных убытков (теракты, природные катастрофы, войны).

Согласно исследованиям, среди причин, по которым кредитные организации несут операционные убытки, лидируют ограбления, кражи, фальсификации документов, а также мошенничество сотрудников и третьих лиц. Преступные действия зачастую могут оказать на банк намного больший эффект, чем предполагаемый первоначально. Согласно расчётам, 6% годового дохода банки теряют от мошенничества или традиционной потери денежных средств, т.е. от краж, грабежей[9].

Согласно данным UniCredit Group в 40% преступлений в кредитных организациях совершаются рядовыми служащими, в 30% - руководителями, в 15% - бывшими работниками или третьими лицами.

Операционные риски весьма многогранны и тесно взаимосвязаны с другими видами банковских рисков. Взаимное влияние банковских рисков ведет к выяснению связей, оценки и управления операционными рисками.

1.2. Место операционных рисков в системе банковских рисков и факторы их обусловливающие

Последствия от возникновения операционных рисков выражаются в прямых и косвенных финансовых потерях[10].

К прямым или количественным потерям (прямой финансовый результат) относятся: досрочное списание/выбытие материальных активов, денежные выплаты в виде судебных издержек, затраты на восстановление хозяйственной деятельности и устранение последствий ошибок, аварий, стихийных бедствий и т.д.

Косвенные потери напрямую не выражаются в денежном эквиваленте, но оказывают влияние на финансовый результат снижением качества услуг, которые предоставляет банк, что приводит к сокращению клиентской базы, потере репутации, и, как следствие, к недополучению запланированных доходов вследствие «недостижения» стратегических целей[11].

Особо прослеживается причинно-следственная связь (представленная в табл.2) между операционным риском, рыночным и кредитным[12].

Таблица 2

Взаимосвязь операционного риска с рыночным и кредитным рисками

|

Операционный риск |

Рыночный риск |

Кредитный риск |

|

Неверный ввод данных о сделке |

Убыточная торговая позиция |

Неверно определяется сумма кредита и резерва |

|

Некорректные подтверждения |

Ошибочное хеджирование |

|

|

Не осуществляется контроль над сделками |

Нарушаются сроки исполнения сделок |

Несвоевременно проводятся платежи |

|

Не проверяется рыночная информация |

Неправильно оценивается текущая стоимость или риск портфеля |

Неверно определяется величина резерва, некорректно оценивается качество кредитного портфеля |

Из таблицы видно, что одно неверное действие сотрудника банка может «подорвать» успех всей компании, например, на рынке выдачи кредитов, поэтому важно отдавать себе отчет в каждом действии, важен контроль и самопроверка работников.

Кроме причинно-следственных связей между операционными, рыночными и кредитными рисками, возможен «кумулятивный» эффект наращивания негативного воздействия. Возвращаясь к вышеупомянутым реальным историям, где небольшие погрешности в подсчетах, ошибки персонала или даже временный сбой информационной системы во много раз увеличивали первоначальный ущерб в результате рыночного или кредитного риска[13].

Таким образом, ситуация говорит о том, что операционные риски могут проявляться системно и даже вызвать кризис, поэтому важно правильно оценивать степень влияния операционного риска на финансовую деятельность организации.

Управление представляет собой непрерывный процесс, который базируется на идентификации рисков, их оценке, принятии решений и мониторинге, более того это системный процесс, т.е. управление операционным риском представляет собой некую систему с определённым набором элементов (схематично процесс управления операционным риском изображен на рис.1).

Деловая

политика

Минимизация

рисков

Контроль

(мониторинг)

Оценка риска

Экономический капитал

Идентификация риска

Рис. 1. Цикл процесса управления операционными рисками банка

В основе организации всего процесса управления операционным риском лежит деловая политика банка, которая ориентирована на оптимизацию, совершенствование процессов. Управленческий процесс начинается со стадии идентификации риска[14].

Идентификация риска. На данном этапе определяется «риск-фактор» (функционирование систем или оборудования, внутренняя или внешняя система, персонал или форс-мажорные обстоятельства). К тому же существуют другие источники в зависимости от вида банковского продукта: если это, к примеру, агентские услуги, то риск-фактором могут быть депозитарии, хранение ценных бумаг, аренда сейфовых ячеек и т.д., если это коммерческое банковское обслуживание, то риск-фактор – гарантии, факторинг, кассовое обслуживание, привлечение депозитов и т.д.

Следующий этап – оценка и измерение риска, так называемая процедура выставления баллов, по которым можно рассчитать величину риска по отдельным факторам, зонам контроля, подразделениям организации и т.д. О сложности этого этапа уже было упомянуло ранее, т.к. довольно трудно установить чёткие математико-статистические связи между отдельными позициями, вероятностью и размерами операционных потерь.

Оценка операционного риска может быть количественной и качественной[15].

Согласно Базелю II, уровень операционного риска можно определить тремя методами (количественная оценка): базовым методом показателей, стандартизованным или усовершенствованным методами.

Банки вольны выбирать из всего спектра имеющихся в их распоряжении методик по мере разработки ими усложненных систем и методов измерения операционного риска.

Банки, осуществляющие операции за рубежом и подверженные значительному операционному риску (например, специализированные процессинговые банки), должны, как нам кажется, применять методику, соответствующую структуре своего риска и степени сложности учреждения. По некоторым осуществляемым операциям банкам позволено применять базовый метод показателей или стандартизованный метод, а по другим – усовершенствованный метод, при условии соблюдения ряда минимальных требований[16].

Банк, которому уже утвердили более сложную методику, не может вернуться к более простой методике без разрешения надзорного органа. К тому же, если надзорный орган решит, что банк, применявший более сложный метод, больше не отвечает квалификационным критериям для этого метода, он может потребовать от банка вернуться к более простой методике по всем или некоторым операциям до тех пор, пока он вновь не будет отвечать установленным надзорным органом условиям возврата к более сложной методике.

Внедрение мер контроля и минимизация операционных рисков, т.е. формирование совокупности конкретных процедур по факту оценки риска для поддержания показателей риска в допустимых границах.

Предлагается множество мер для минимизации операционных рисков, более подробно они будут рассмотрены чуть позже:

- введение мер физической, технической и операционной безопасности (например, с помощью ограничения доступа к информации путём создания паролей и пр.);

- разработка рациональных сценариев действий и планов при чрезвычайных ситуациях и возможность оперативного восстановления бизнеса;

- определение приемлемого уровня операционных рисков;

- осуществление юридического контроля при оформлении операций;

- контролирование адекватности, правильности и полноты применения утверждённых процедур контроля;

- передача операционного риска третьим лицам (страхование) или отказ от осуществления того или иного вида сделок.

Каждый банк разрабатывает свои методы снижения операционного риска.

Ни для кого не секрет, что применение автоматизированных информационных систем способствует снижению операционных рисков, но, как показывает практика, сами АБС также являются источником риска.

Н. Костюченко выделяет три подхода к минимизации операционного риска в автоматизированной банковской системе (АБС): технологический, функциональный и методологический.

Неоспорим тот факт, что именно человек является самым слабым звеном при выполнении рутинных процедур в АБС. Технологический подход направлен именно на снижение риска человеческого фактора в данных операциях. На сегодняшний день выработан ряд типовых подходов для максимальной автоматизации процессов управления/контроля информации при вводе/выводе данных в/из АБС. Вот некоторые из них: управление правами доступа пользователей (разграничивается доступ к информации в зависимости от компетенции и степени ответственности конкретного исполнителя), автоматизированное заполнение документов условно постоянной информацией (минимизируется ручной ввод данных работником, применение основного принципа СУБД (информация вводится один раз, но затем многократно используется в различных приложениях).

Важный элемент снижения операционного риска – установление соответствия результатов функционирования программного обеспечения АБС внешним требованиям: начиная с соблюдения правил бухгалтерского учета и заканчивая чёткими требованиями к геометрии форм выходных документов. Иными словами, алгоритмы и их реализация должны производиться без ошибок, т.е. не должно быть отличий от заявленной функциональности банковского продукта и от законодательных требований к условиям его реализации. Минимизировать риски здесь можно с помощью хорошо проработанных промышленных методов разработки программного обеспечения. Так как на сегодняшний день мы имеем достаточно интенсивный поток нормативных изменений в правилах выполнения

банковских операций и формирования отчётности, то и соответствующие изменения в программном обеспечении АБС вносятся практически постоянно.

Огромное значение для минимизации операционных рисков в АБС имеет методологическое обеспечение, т.е. законодательная база. Тем меньше риск возникновения ошибок при реализации банковского продукта в АБС, чем чётче прописаны правила выполнения операций в распоряжениях, законах и инструкциях. К сожалению, текущая ситуация далеко не идеальна. Например, задуманная однозначная идентификация юридических и физических лиц по ИНН не дала ожидаемого результата. Поэтому разработчикам АБС необходимо изобретать свои собственные эвристические алгоритмы для идентификации клиентов, но и они не всегда срабатывают правильно.

Заключающий этап – мониторинг и отчетность – совокупность действий, направленных на снижение выявленного риска в заданных пределах и последующий мониторинг полученных результатов.

В целях мониторинга в идеале банки должны использовать систему индикаторов уровня операционного риска, примерами которых являются:

- количество уволенных/уволившихся сотрудников;

- количество несостоявшихся/незавершенных банковских операций;

- количество допущенных ошибок при проведении операций;

- количество аварий/сбоев информационно-технологических систем.

Наконец, можно выделить заключающий этап – «экономический капитал», суть его заключается в том, что последствия от операционных рисков, впрочем, как и от остальных рисков, присущих банковской деятельности, предполагают наличие двух возможных вариантов: убытка или прибыли. В связи с этим кредитной организации нужно создавать резервы на возможные потери по рискам, в случае убытков. Но операционные риски также должны создавать прибыль, поэтому задача менеджмента сводится к тому, чтобы эти риски приносили банку прибыль, формируя экономический капитал.

Программы по оценке и управлению операционными рисками вводятся в банки для того, чтобы пользователь такой программы (сотрудник какого-либо отдела банка, операционист, кредитный инспектор и т.д.) своими действиями отправил все зарегистрированные события риск-менеджеру, который в свою очередь проверит правильность заполнения и перенесет их в базу данных банка, за тем, чтобы в дальнейшем разработать способы снижения операционных рисков, а также, по возможности, предотвратить их в будущем.

1.3 Управление кредитным риском коммерческого банка

Эффективный менеджмент кредитного риска является необходимым и достаточным условием для создания развитой системы управления рисками, имеющей существенное значение для долговременного успеха кредитной организации[17].

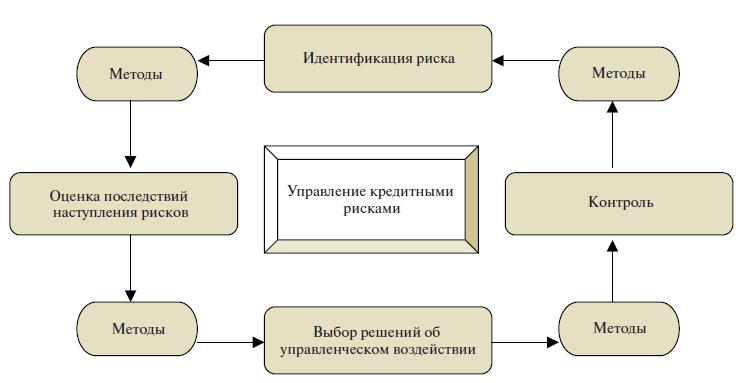

Управление кредитным риском можно представить как процесс, последовательно проходящий следующие этапы: идентификация риска; оценка последствий наступления риска; выбор решений об управленческом воздействии; контроль (мониторинг и учет, отчетность, ответственность)[18].

Идентификация кредитного риска является базовым этапом в процессе управления системой кредитных рисков. Под идентификацией кредитного риска подразумевается выявление его специфики, прогнозирование возможностей и особенностей реализации, изменение риска во времени, степень взаимосвязи с другими рисками, фиксация факторов, влияющих на идентифицируемый кредитный риск[19]. На данном этапе определяется степень сходства рисковой позиции с ее запланированными характеристиками, и в результате этого формируется рейтинг анализируемой рисковой позиции в зависимости от убывания ее сходства с качественными и количественными параметрами распознаваемого объекта, принятыми банком.

Для эффективного управления кредитным риском и снижения его негативного влияния недостаточно установить причины, факторы и специфику вероятных угроз. Объективно необходима оценка последствий наступления кредитного риска с позиций масштабности их влияния и вероятности наступления. Оценке подлежат кредитные риски, выявленные на этапе идентификации, в разрезе следующих временных категорий.

Данные прошлых периодов. Собираются статистические данные, позволяющие произвести оценку последствий наступления кредитных рисков и сделать выводы о статистическом характере событий, связанных с проявлениями данных рисков.

Настоящий момент. Собирается информация, позволяющая сделать корректировки оценок, построенных на основе исторических данных, с целью их использования в настоящем времени, поскольку такая информация дает возможность учесть временные изменения в операционной среде банка.

Прогнозирование будущих позиций. Собираются данные, необходимые для прогнозирования, а также информация, позволяющая учесть будущие изменения, влияющие на характеристики операционной среды.

По итогам идентификации и оценки кредитного риска возникает необходимость выбора решений об управленческим воздействии — третьего этапа управления кредитным риском, на котором из трех возможных вариантов стратегий (избежания, принятия и игнорирования, принятия и управления) предстоит выбрать наиболее приемлемый.

Стратегия избежания используется в том случае, если стоимость реализации рискового события превышает оценочную стоимость объекта, подверженного влиянию риска, при отсутствии критической необходимости в данном объекте.

Стратегия принятия и игнорирования применяется в случае, если затраты на управление рисковой позицией превышают стоимость реализации рискового события, а избежание является невозможным[20].

Стратегия принятия и управления используется при отсутствии возможности применения стратегий, приведенных выше, путем использования специального инструментария по управлению банковскими рисками[21].

Помимо предоставления больших кредитов, возникают повышенные риски также в случае предоставления связанных кредитов (предоставления юридическим либо физическим лицам кредитов, связь которых с банком воплощена в участии в капитале, или обладающим способностью осуществления прямого либо косвенного контроля банка).

Наиболее серьезные последствия кредитных рисков, заключаются в потере всей кредитной суммы (при списании безнадежных ссуд), обуславливающей задержку до 5 дней очередных платежей по процентам.

Основными и, как показывает практика, наиболее эффективными методами управления кредитным риском в России принято считать:

- оценка рисков и соответствующая ей кредитная политика;

- сотрудничество с коллекторскими агентствами;

- хеджирование кредитного риска посредством сотрудничества со страховыми компаниями[22].

Однако процесс управления банковскими рисками не заканчивается на этапе контроля. Скорее наоборот, главным принципом осуществления управления банковскими рисками является цикличность данного процесса (рис. 2), где каждый из вышеуказанных этапов неразрывно связан с остальными как функционально, так и организационно.

Рисунок 2 – Процесс управления кредитными рисками

Риск невозврата является важнейшим для банков, работающих с населением, которое уверенно опережает юридических лиц по доле просрочки в суммарном объеме выданных кредитов. Растущая конкуренция заставила банки упрощать требования к заемщикам, а поставить полномасштабную систему управления рисками часто не позволяют средства.

Некоторое время назад такая тема, как регулирование банковской деятельности в сфере оценки рисков интересовала исключительно узкий круг профессионалов. Но, на протяжении последних лет произошли существенные изменения надзора в данной сфере, в сторону ужесточения, что на сегодняшний день данная тема касается банкиров, владельцев и руководителей кредитных учреждений.

Безусловно, не следует рассматривать возрастание выдвигаемых Банком России требований в качестве единственной причины развития риск-менеджмента, но это максимально сильный стимул.

К сожалению, на сегодняшний день следует констатировать незначительную часть кредитных учреждений, которые для себя видят практические реальные преимущества в рамках внедрения интегрированной управленческой системы рисками, реального применения в управлении полученных результатов. В качестве причин здесь выступают, в первую очередь, - нежелание делится собственными полномочиями у зарабатывающих подразделений в области принятия решений, по отношению к благоприятной макроэкономической обстановке, способствующей скрытому накоплению различных рисков, что продолжается долгое время, информационные и методологические проблемы риск-менеджмента, исключающие возможность произведения адекватных оценок риска, на которые может ориентироваться бизнес[23].

По мнению экспертов, существует возможность выявления наиболее слабых мест системы в процессе сопоставления реального профиля рисков с практикой риск-менеджмента, а также действиями регулятора, заключающимися в снижении рисков в системе. Несоответствия в триаде банковского риск-менеджмента «текущий профиль риска – практика управления – регулирование» обнаруживают уязвимые точки, по которым имеется возможность наличия кризисных явлений[24]. Пока практика банковского риск-менеджмента в большинстве российских банков отстает от уровня реальных угроз. В случае возможности своевременного выявления и отслеживания роста рисков, связанная с ними степень опасности, уже не будет столь существенной[25].

2. Анализ управления рисками на примере ПАО «Альфа-Банк»

2.1. Общая характеристика банка

Банковская группа «Альфа-Банк» сохраняет позицию одного из крупнейших российских частных банков по размеру совокупного капитала, кредитному портфелю и средствам клиентов. По состоянию на первое полугодие 2015 г. клиентская база Альфа-Банка составила около 194 300 корпоративных клиентов и 13,9 миллионов физических лиц (с учетом 2,6 млн розничных клиентов ПАО «Балтийский Банк»)[26].

В 2015 г. Группа продолжила свое развитие как универсальный банк по основным направлениям: корпоративный и инвестиционный бизнес, малый и средний бизнес (МСБ), торговое и структурное финансирование, лизинг и факторинг), розничный бизнес (включая потребительское кредитование, кредиты наличными и кредитные карты, накопительные счета и депозиты, дистанционные каналы обслуживания). Стратегическими приоритетами Банковской Группы «Альфа-Банк» на 2015 г. являются поддержание статуса лидирующего частного банка в России с акцентом на надежность и качество активов, а также ориентированность на лучшие в отрасли качество обслуживания клиентов, технологии, эффективность и интеграцию бизнеса.

Банковская группа «Альфа-Банк» выпустила в июне 2014 г. трехлетние еврооблигации на сумму 350 млн евро (478 млн долларов США), став первой российской банковской группой, успешно реализовавшей сделку на международном рынке капитала с февраля 2014 г. В июне и сентябре 2014 года Альфа-Банк разместил рублевые облигации на общую сумму 20 млрд руб. со срочностью 36 месяцев. 13 ноября 2014 г. Банковская группа «Альфа-Банк» успешно разместила выпуск субординированных еврооблигаций в соответствии с требованиями Базель 3 на общую сумму 250 млн долларов США. Это была первая на рынке сделка по размещению субординированных еврооблигаций с лета 2014 г. 10 июля 2015 г. Банковская группа «Альфа-Банк» успешно разместила очередной транш евро-коммерческих бумаг («Euro-Сommercial Papers, ECP») на сумму 105,5 млн. долларов США в рамках программы по выпуску ECP по Правилу Reg S на сумму 1,4 млрд. долларов США.

Ведущие международные рейтинговые агентства присваивают Банковской группе «Альфа-Банк» одни из самых высоких рейтингов среди российских частных банков.

По итогам первого полугодия 2015 г. Альфа-Банк подтверждает лидирующие позиции в банковском секторе России. Альфа-Банк победил сразу в трех номинациях Третьей Ежегодной премии инноваций и достижений финансовой отрасли «Банковская сфера», организованной журналом «Банковское обозрение». Второй год подряд банк удостоился номинации «Самый инновационный банк» как финансовое учреждение, применяющее в своей работе наиболее современные и передовые технологии. Альфа-Банк — лучший банк для состоятельных клиентов по версии исследовательской компании Frank Research Group. По данным авторитетного исследования Euromoney FX Survey 2015 Альфа-Банк значительно улучшил свои позиции в рейтинге крупнейших мировых банков по обороту на рынке Forex, поднялся с 36-го до 31-го места в мире. Альфа-Банк остается единственным из российских банков в топ-50 рейтинга. Интернет-банк «Альфа-Бизнес Онлайн» — самое эффективное решение для бизнеса по версии Markswebb Rank & Report.

2.2. Анализ кредитного риска банка

Кредитный риск - риск возникновения у Банка убытков вследствие неисполнения, несвоевременного либо неполного исполнения должником финансовых обязательств перед Банком в соответствии с условиями договора. К указанным финансовым обязательствам относятся обязательства, в отношении которых действует Положение №254-П.

В целом по результатам оценки кредитного риска за 2015 г. качество кредитного портфеля Банка практически не изменилось: наблюдается незначительное снижение безнадежной задолженности (5 категории качества) с 2,36% до 2,27%. Объем ссудной и приравненной к ней задолженности за 2015 г. вырос на 78,01% с 16 587 814 тыс. руб. в 2013 г. до 29 532 768 тыс. руб. в 2015 г.

Несмотря на то, что рост просроченной задолженности, отраженной по форме 0409115, за 2015 г. составил 105 тыс. руб., доля просроченной задолженности в общем объеме ссудной и приравненной к ней задолженности снизилась на 1,07 процентных пункта и составила 2,19% против 3,26% в 2014 г. Проводимая Банком работа по совершенствованию внутренней нормативной базы, процедуры взаимодействия между внутренними структурными подразделениями, направленные, в том числе, помимо снижения кредитного риска, и на снижение операционного риска, позволяют Банку более детально изучать своих клиентов - заемщиков, а также предоставляемое в качестве залога обеспечение кредитных обязательств. Указанные меры способствуют снижению кредитного риска, а также формированию качественного кредитного портфеля Банка.

При анализе распределения за 2015 г. ссудной задолженности, выданной юридическим лицам (корпоративным заемщикам и индивидуальным предпринимателям без учета требований к кредитным организациям) по категориям качества, прослеживается тенденция улучшения качества кредитного портфеля юридических лиц в сравнении с 2014 г. Доля кредитов юридическим лицам, отнесенных к I и II категориям качества, в 2015 г. составила 81,65% против 58,39% в 2014 г. При росте кредитного портфеля юридических лиц наблюдается тенденция снижения расчетного резерва. Отношение суммы расчетного резерва к общему объему требований к юридическим лицам в 2015 г. составило 10,08% против 18,67% в 2014 г. Фактически сформированный резерв не превышает 2%.

В зависимости от потребностей клиентов в 2015 г. Банк предоставлял кредитные линии. Максимальная сумма лимита кредитования определялось с учетом потребности клиента и на основании оценки его финансового состояния, учитывающего его кредитоспособность (долговую нагрузку), источники погашения ссудной задолженности, положительную кредитную историю, специфику кредитуемого проекта.

При проведении гарантийных операций, Банк берет на себя дополнительное обеспечение контракта и дает письменное обязательство своевременной уплаты контрагенту клиента причитающейся с клиента денежной суммы. В случае выполнения сторонами своих контрактных обязательств, платежа по гарантии не происходит. Гарантия не отвлекает из обращения денежные ресурсы, позволяет получить кредит, обеспечением которого она выступает, позволяет участвовать в конкурсах, торгах, обязательными условиями которых, как правило, является предоставление банковской гарантии.

Данные о реструктурированной задолженности представлены в таблице 3.

Таблица 3

Данные о реструктурированной задолженности[27]

|

Вид реструктуризации |

Сумма |

Расчетный |

Фактический резерв с учетом полученного обеспечения |

|

Юридические лица |

|||

|

Увеличение срока возврата основного долга |

1642 764 |

513 437 |

11 730 |

|

Снижение процентной ставки |

1 292 782 |

79 993 |

7 553 |

|

Увеличение суммы основного долга |

121 963 |

17 665 |

242 |

|

Изменение графика уплаты процентов по ссуде |

151 4Ьь |

151 456 |

1456 |

|

Изменение графика уплаты основного долга |

1 100 740 |

265 554 |

8 911 |

|

Итого реструктурированных ссуд юридических лиц с учетом отнесения одной ссуды к нескольким видам |

3 074 118 |

987 686 |

23 288 |

|

Физические лица |

|||

|

Увеличение срока возврата основного долга |

393 270 |

16 530 |

3 660 |

|

Снижение процентной ставки |

40 480 |

405 |

340 |

|

Увеличение суммы основного долга |

23 990 |

5 038 |

- |

|

Предоставление отсрочки по погашению основного долга |

26 778 |

5 356 |

5 356 |

|

Изменение вида платежа |

1774 |

298 |

?98 |

|

Итого реструктурированных ссуд физических лиц с учетом отнесения одной ссуды к нескольким видам |

450 875 |

26 989 |

9 015 |

Реструктурированная задолженность физических и юридических лиц в общем объеме чистой ссудной задолженности по состоянию на 1 января 2015 г. составляет 13,82%, в том числе: 12,06% - реструктурированная задолженность юридических лиц, 1,77% - реструктурированная задолженность физических лиц.

2.3. Оценка методов управления кредитным риском

Кредитный риск является наиболее опасным из банковских рисков с точки зрения вероятности его реализации и тяжести его последствий. Основным компонентом кредитного риска, подлежащего регулированию, является улучшение качества активов с целью минимизации убытков, возникающих в результате кредитной и инвестиционной деятельности. Этот риск является наиболее существенным для Банка, поскольку основные доходы Банк извлекает из размещения собственных и привлеченных средств в кредиты и другие финансовые инструменты.

Кредитным риском управляет Кредитный комитет Банка. Кредитный Комитет выполняет следующие основные функции: принимает решение о выдаче (пролонгации) кредитов заемщикам Банка; устанавливает лимиты кредитования и лимиты по финансовым инструментам; принимает решения по формированию структуры кредитного портфеля Банка; принимает решения по безнадежной ссудной задолженности и ссудам заемщиков с ухудшающимся финансовым положением; принимает решения по реализации залога; осуществляет другие функции в соответствии с внутренними документами Банка.

В таблице 4 представлена фактическая схема функциональных взаимосвязей в управлении кредитными рисками в ПАО «Альфа-Банк».

Таблица 4

Фактическая схема функциональных взаимосвязей по управлению кредитными рисками в ПАО «Альфа-Банк»[28]

|

Наименование субъекта управления |

Обеспечивающие |

Основные процессы |

||||

|

внутренне нормативное обеспечение |

методическое обеспечение |

идентификация |

оценка |

минимизация |

контроль |

|

|

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

Совет директоров |

СК, П |

СК, П |

СК |

СК |

СК |

СК |

|

Правление |

ТК |

ТК |

ТК |

ТК |

ТК |

ТК |

|

Президент |

ОК |

ОК |

ОК |

ОК |

ОК |

ОК |

|

Главный комитет по управлению рисками |

ОК, Р |

ОК, Р |

ОК |

ОК |

ОК |

ОК |

|

Кредитные комитеты |

Р |

Р, П |

П, ОК |

П, ОК |

П, ОК |

П, ОК |

|

Департамент по управлению рисками |

Р |

Р, П |

Р, П, И |

Р, П, И |

Р, П, И |

Р, П, И |

|

Бизнес и функциональные подразделения, генерирующие риск |

И, У |

И, У |

И. У |

И, У |

И, У |

И, У |

Примечание: Р – разработка; П – принятие утверждающего характера; У – участие; И – исполнение; ОК – оперативный контроль; ТК – текущий контроль; СК – стратегический контроль.

Данные табл. 4 показывают наличие значительного числа «дублирования» функций по одному и тому же процессу, причиной чего, как правило, является несогласованность действующего набора документов, регламентирующих процесс управления. Это подтверждает недостаток низкой степени детализации и проработки алгоритма управления кредитным риском в соответствующей политике.

Однако следует отметить, что несоблюдение принципа системности в нормативном обеспечении данной процедуры может существенным образом сократить эффективность всего комплекса методов ввиду несогласованности и противоречивости. Таким образом, проведенный анализ позволяет сформировать матрицу слабых и сильных сторон механизма управления кредитными рисками в ПАО «Альфа-Банк» (табл. 5).

Таблица 5

SWOT-анализ системы управления кредитными рисками в ПАО «Альфа-Банк» [29]

|

Сильные стороны |

Слабые стороны |

|

Высокая результативность управлением кредитными рисками, выражающаяся в низком уровне доли просроченной задолженности по заемщикам |

Низкий уровень детализации управления кредитными рисками в Политике управления кредитными рисками |

|

Наличие постоянно обновляемых документов, регламентирующих управление кредитными рисками применительно ко всем категориям заемщиков |

Наличие широкого, но маю согласованного и неконсолидированного набора отдельных методик, правил, лимитов и алгоритмов |

|

Наличие многоуровневой организационной системы управления кредитными рисками |

Отсутствие единой схемы функциональных взаимосвязей в управлении кредитным риском |

|

Наличие широкого набора методов оценки кредитных рисков |

Отсутствие методики определения интегрального кредитного риска |

Основная цель управления кредитным риском - максимизация доходности Банка, с учетом уровня принимаемого кредитного риска. Данная цель достигается за счет создания системы действенных механизмов, которая позволяет минимизировать вероятность непогашения основного долга и процентов по выданным кредитам. Банк придерживается консервативной кредитной политики, стараясь полностью покрывать свои риски - кредиты выдаются надежным заемщикам, имеющим хорошее и среднее финансовое состояние, удовлетворительное качество менеджмента и хорошую деловую репутацию. В соответствии с мотивированным суждением по оценке финансового состояния заемщика производится классификация каждой ссуды с целью создания резервов на возможные потери (в соответствии с требованиями Банка России). Кредиты, как правило, выдаются при наличии ликвидного обеспечения, учитывающего издержки на реализацию залога и достаточного покрытия основной суммы кредита и процентов по нему. На постоянной основе осуществляется мониторинг качества кредитов и состояния залогового обеспечения.

Порядок и периодичность оценки уровня кредитного риска осуществляется в соответствии с требованиями внутренних документов Банка, согласно которым качественная и количественная оценка кредитного риска осуществляется Банком на регулярной основе.

Система оценки кредитного риска предусматривает оценку уровня риска по каждой кредитной операции с учетом финансового состояния заемщика, обслуживания задолженности и уровня ее обеспечения. При оценке кредитного риска по заемщику используются следующие факторы, служащие основой для вынесения мотивированного суждения по конкретному заемщику или группе связанных заемщиков:

- финансовое состояние заемщика;

- кредитная история заемщика и его способность погашать текущие долги;

- среднемесячные обороты;

- деловая репутация заемщика;

- зависимость от внешних изменений на рынке и уровень спроса на продукцию, выпускаемую заемщиком (услуги, оказываемые заемщиком);

- качество и ликвидность залога (обеспечения);

- обоснованность сделки, технико-экономическое обоснование и другие факторы.

Соотнеся результаты изучения нормативно-правовых и методико-теоретических основ управления финансовыми рисками банковской организации с фактическим объемом раскрытия информации российскими банками, можно утверждать, что основными индикаторами уровня финансовых рисков банка, находящимися в публичном доступе, являются данные об уровне обязательных нормативов. В табл. 6 представлены значения обязательных нормативов ПАО «Альфа-Банк», рассчитанных в соответствии с положениями Инструкции Банка России от 03.12.2012. №139-И «Об обязательных нормативах банков».

Таблица 6

Динамика обязательных нормативов ПАО «Альфа-Банк» в 2014–2016 гг.[30]

|

Условное |

Наименование |

2014 г. |

2015 г. |

Абсолютное отклонение в |

2016 г. |

Абсолютное отклонение в 2016 г. |

|

|

к 2014г. |

к 2015г. |

||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

H1 |

Достаточности капитала |

11,9 |

11,5 |

-0,4 |

11,4 |

-0,5 |

-0,1 |

|

Н2 |

Мгновенной ликвидности |

176,6 |

86,1 |

-90,5 |

69,6 |

-107,0 |

-16,5 |

|

Н3 |

Текущей ликвидности |

211,6 |

124,1 |

-87,5 |

161,3 |

-50,3 |

37,2 |

|

Н4 |

Долгосрочной ликвидности |

61,4 |

58,4 |

-3,0 |

60,1 |

-1,3 |

1,7 |

|

Н6 |

Максимальный размер риска на одного заемщика или группу связанных заемщиков |

24,7 |

21,6 |

-3,1 |

23,2 |

-1,5 |

1,6 |

|

Н7 |

Максимальный размер крупных кредитных рисков |

465,8 |

417,4 |

-48,4 |

339,9 |

-125,9 |

-77,5 |

|

Н9.1 |

Максимальный размер кредитов, банковских гарантий и поручительств, предоставленных акционерам |

0,0 |

0,0 |

- |

0,7 |

0,7 |

0,7 |

|

Н10.1 |

Совокупная величина риска по инсайдерам |

1,2 |

0,7 |

-0,5 |

2,0 |

0,8 |

1,3 |

|

Н12 |

Использование собственных средств для приобретения акций (долей) др. юр. лиц |

0,0 |

0,0 |

- |

7,6 |

7,6 |

7,6 |

В оценке динамики обязательных нормативов важное значение имеет их сравнение с допустимыми значениями – таблицы 7 и 8.

Таблица 7

Оценка соблюдения допустимых значений обязательных нормативов ПАО «Альфа-Банк» в 2014–2016 гг. [31]

|

Условное обозначение |

Допустимое значение |

Оценка соблюдения допустимого значения |

||

|

2014 г. |

2015 г. |

2016 г. |

||

|

H1 |

min 11% |

выполняется |

выполняется |

выполняется |

|

Н2 |

min 15% |

выполняется |

выполняется |

выполняется |

|

НЗ |

min 50% |

выполняется |

выполняется |

выполняется |

|

Н4 |

max 120% |

выполняется |

выполняется |

выполняется |

|

Н6 |

max 25% |

выполняется |

выполняется |

выполняется |

|

Н7 |

max 800% |

выполняется |

выполняется |

выполняется |

|

Н9.1 |

max 50% |

выполняется |

выполняется |

выполняется |

|

Н10.1 |

max 3% |

выполняется |

выполняется |

выполняется |

|

Н12 |

max 25% |

выполняется |

выполняется |

выполняется |

Таблица 8

Сравнительная динамика обязательных нормативов ПАО «Альфа-Банк» в 2014–2016 гг. в отношении допустимых значений

|

Условное |

Допустимое значение |

Отклонение фактического значения от допустимого |

||

|

2014 г. |

2015 г. |

2016 г. |

||

|

H1 |

min 11% |

0,9 |

0,5 |

0,4 |

|

Н2 |

min 15% |

161,6 |

71,1 |

54,6 |

|

НЗ |

min 50% |

161,6 |

74,1 |

111,3 |

|

Н4 |

max 120% |

-58,6 |

-61,6 |

-59,9 |

|

Н6 |

max 25% |

-0,3 |

-3,4 |

-1,8 |

|

Н7 |

max 800% |

-334,2 |

-382,6 |

-460,1 |

|

Н9.1 |

max 50% |

-50,0 |

-50,0 |

-49,3 |

|

Н10.1 |

max 3% |

-1,8 |

-2,3 |

-2,2 |

|

H12 |

max 25% |

-25,0 |

-25,0 |

-17,4 |

Данные таблиц 7 и 8 показывают отсутствие фактов несоблюдения допустимых значений обязательных нормативов на протяжении трех анализируемых периодов. С позиций соответствия требованиям Банка России, действующая система управления рисками ПАО «Альфа-Банк» признается адекватной и весьма эффективной. При этом, несмотря на устойчивое соблюдение допустимых значений всех рассмотренных нормативов, на протяжении отчетных периодов имеет место их неустойчивая динамика, а по некоторым показателям размер колебаний весьма существенен (отклонение превышает 10%).

Вместе с тем, практика свидетельствует о том, что в целях достижения баланса между риском, прибылью и минимизацией потенциального неблагоприятного влияния на финансовые показатели каждый банк, в том числе и ПАО «Альфа-Банк», должен постоянно совершенствовать собственную внутреннюю систему риск-менеджмента.

Под оценкой кредитного риска по ссудам подразумевается оценка разности между балансовой и справедливой стоимостью ссуды (обесценения ссуды), выраженной в процентах к балансовой стоимости ссуды. Эта оценка производится в соответствии с внутренним Положением Банка, разработанным с учетом требований и рекомендаций Положения № 254-П.

Для компенсации возможных убытков Банка от неисполнения заемщиками обязательств по погашению ссудной и приравненной к ней задолженности создается резерв на возможные потери по ссудам из собственных средств Банка. Величина фактически созданных резервов является отражением уровня кредитного риска и одновременно инструментом его снижения.

Кроме начисления резервов Банк применяет и другие методы управления кредитным риском, порядок применения которых регулируется внутренними документами Банка. Инструментами регулирования кредитного риска является:

- лимитирование - установление лимитов по финансовым инструментам на заемщиков и контрагентов. Лимиты устанавливаются на одного заемщика или группу связанных заемщиков;

- резервирование - оценка финансового состояния заемщиков и контрагентов с целью создания резервов на возможные потери;

- обеспечение кредитов - оценка качества и ликвидности принимаемого обеспечения;

- страхование обеспечения - страхование залогов страховыми компаниями, аккредитованными в Банке;

- продажа кредитных рисков - уступка прав требования по кредитам;

- разграничение полномочий сотрудников - в Банке осуществлено разделение функций управления кредитными рисками и выдачи кредитов.

Решение о принятии Банком кредитного риска осуществляется Кредитным комитетом.

Глава 3. Разработка мероприятий по совершенствованию управлению кредитными рисками

В начале 2014 г. Банком России были опубликованы проекты Положения «О порядке расчета величины кредитного риска на основе внутренних рейтингов (ПВР)» и Указания «О порядке рассмотрения Банком России ходатайств банков о применении подхода на основе внутренних рейтингов к расчету кредитного риска». Подготовленные с целью внедрения стандартов Базеля II в России, эти проекты определяют порядок перехода российских банков на продвинутый подход к оценке и управлению кредитными рисками и описывают минимальные требования к банкам, желающим рассчитывать требования к капиталу на основе ПВР.

В настоящее время российские банки рассчитывают требования к капиталу по стандартизированному подходу, используя фиксированные весовые коэффициенты, определенные Банком России в инструкции 139-И «Об обязательных нормативах банков». Значения этих весовых коэффициентов устанавливаются регулятором по нескольким укрупненным группам кредитных требований, одинаковы для всех банков и одинаково применяются ко всем кредитным требованиям внутри одной группы кредитных требований независимо от уровня риска индивидуального требования.

В то же время, Базель II предоставляет альтернативные методы расчета величины кредитного риска на основе внутренних рейтингов (ПВР), позволяя крупным банковским структурам самостоятельно оценивать принимаемый кредитный риск. В соответствии с ПВР подходом банки могут рассчитывать достаточность капитала, используя внутренние статистические модели и системы оценки рисков, что часто приводит к экономии капитала благодаря более точной оценке рисков.

Применение ПВР предусматривает два возможных подхода к расчету кредитного риска: базовый (БПВР) и продвинутый (ППВР). Банкам, использующим БПВР, потребуется самостоятельно рассчитывать только один компонент кредитного риска – вероятность дефолта заемщика (PD). При использовании же ППВР банкам также потребуется определять уровень потерь при дефолте (LGD), величину кредитного требования, подверженную риску дефолта (EAD), и срок до погашения кредитного требования (М). Как следствие, применение ППВР предоставит банкам возможность наиболее полного управления своими рисками и их учета в достаточности капитала. Сравнение подходов к расчету требований к капиталу представлено в таблице 9.

Таблица 9

Сравнение подходов к расчету требований к капиталу

|

Подход |

Описание |

Самостоятельно рассчитываемые коэффициенты |

Сложность применения подхода |

Ожидаемая долгосрочная выгода |

|

Стандартизированный |

Оценка кредитного риска с использованием стандартных коэффициентов, основанных на внешних рейтингах (коэффициент 100% при отсутствии рейтинга) |

Наименьшая без разделения — активов по |

Низкая |

|

|

Базовый |

Кредитный риск рассчитывается на основе внутренних оценок вероятности дефолта (РО) и фиксированных регулятором значений LGD, EAD и М. Возможна дифференциация в зависимости от риска |

PD |

Средняя |

Высокая по сравнению |

|

Продвинутый |

Кредитный риск измеряется на основе внутренне рассчитанных значений PD, LGD, EAD и М. Наиболее чувствительный подход к расчету риска и четкое понимание рисков |

PD LGD EAD M |

Высокая, возможна только при наличии надежных систем управления рисками и качественных данных |

Наивысшая |

Для применения ПВР банкам потребуется получить соответствующее разрешение Банка России, которое регулятор будет выдавать по результатам детальной проверки на соответствие минимальным количественным и качественным требованиям, определенным в проекте Указания.

В переходе на заинтересованы, прежде всего, крупные финансовые учреждения, которым стандартизированный подход не позволяет при расчете капитала учитывать разные виды и степени риска кредитных требований. Такие банки уже имеют детальные системы оценки рисков, но вынуждены использовать стандартные коэффициенты и внешние рейтинги, зачастую неточно отражающие реальные риски и приводящие к излишней консервативности в расчете требований к капиталу. Переход на ПВР позволит этим организациям повысить точность оценки величины кредитного риска, а повышенная чувствительность к риску предоставит возможности для оптимизации использования капитала. Повышение качества управления рисками также поможет банкам лучше понимать заемщиков и, как следствие, эффективнее использовать ценовую политику.

За счет подобной оптимизации процессов оценки риска финансовые учреждения смогут сократить требования к капиталу, таким образом, расширяя возможности наращивания бизнеса. Опыт зарубежных банков показывает, что при переходе на ПВР требования к достаточности капитала снижаются как минимум на 7%, с максимальной экономией капитала достигающей 35% в отдельных банках. Для банков, испытывающих недостаток капитала, подобная экономия будет важным фактором к подаче ходатайства.

Величина экономии капитала будет зависеть от нескольких факторов, среди которых состав и характеристики портфеля банка, масштаб применения ПВР (в % от общего портфеля кредитных требований), а также интерпретация правил Базеля регулятором и установленные максимальные значения возможной экономии. В отношении последнего Банк России установил порог на процент изменения капитала по сравнению со стандартизированным подходом, составляющий 10% в первый год и 20% во второй, таким образом, ограничивая возможную экономию капитала.

Помимо вероятного снижения величины кредитного риска, переход на ПВР приведет к повышению конкурентоспособности банка и улучшению его репутации на мировых рынках. Внедрение ПВР сопряжено со значительными инвестициями в создание надежной ИТ-инфраструктуры, улучшенных моделей и систем оценки рисков, и интеграцию показателей риска в бизнес-процессы и стратегическое планирование. Подобные инвестиции в качество системы управления кредитными рисками являются важным сигналом для международных партнеров, что может привести к улучшению кредитного рейтинга банка, снижению стоимости заимствований и дополнительным вливаниям в капитал.

В этом контексте, внедрение ПВР является абсолютной необходимостью для банков, которые хотят серьезнее позиционировать себя на международных рынках капитала. Вопрос репутации будет особенно важным стимулом для российских дочерних банков крупнейших международных банков, которые будут стремиться соответствовать практикам материнских структур. На сегодняшний день все крупные европейские банки и большинство банковских структур США уже внедрили подходы на основе внутренних рейтингов. Не отстают от развитых экономик и банки на развивающихся рынках – крупнейшие финансовые структуры Китая, Бразилии и Индии находятся в процессе перехода на ПВР, а некоторые уже получили разрешения от национальных регулирующих органов.

Одна из основных трудностей перехода на ПВР - отсутствие полноценного понимания требований и принципов Базеля. Многие банки все еще используют устаревшие подходы к управлению рисками и не имеют достаточных знаний и опыта для быстрого перехода к новым правилам. Поэтому первым шагом на пути внедрения ПВР должна являться выработка методологии и инструментов управления рисками, соответствующих требованиям Базельских соглашений.

При переходе на ПВР банкам, прежде всего, потребуется глубокое понимание основ управления рисками и практик расчета капитала. Казалось бы, это требование наиболее легко выполнимое, но по результатам предварительного анализа Банка России очевидно, что Базельские рекомендации нередко не выполняются или интерпретируются неправильно. К примеру, определение дефолта во многих банках отличается от определения Базеля. Также, часто наблюдаются и проблемы с классификацией кредитных требований из-за отсутствия четких качественных и количественных критериев классификации. Особенно это касается выделения класса специализированного кредитования, правильной категоризации требований к объектам малого и среднего бизнеса, а также сегментации внебалансовых кредитных требований, таких как гарантии.

Одним из главных пробелов является отсутствие понимания процессов стресс-тестирования и валидации. Во многих российских банках проводится только однофакторное стресс-тестирование, без учета более сложных макроэкономических сценариев. Валидация часто не осуществляется или находится в стадии планирования, а проверка качества моделей может совершаться самими разработчиками, что ставит под сомнение непредвзятость окончательных выводов. Ограничено и количество проводимых тестов - бэк-тестирование PD осуществляется на нерегулярной основе, а единственным критерием качества модели является коэффициент Джини, который часто имеет слишком низкие значения. Для соответствия требованиям регулирующих органов банкам необходимо иметь независимые подразделения, которые могли бы объективно оценить качество рейтингового процесса и систематически проводить оценку качества и устойчивости функционирования моделей, включающую анализ параметров моделей и тестирование выходных данных, а также - в долгосрочной перспективе - валидацию рейтинговых процессов и ИТ-инфраструктуры.

Устранение таких пробелов потребует от банков тщательного изучения существующего законодательства и стандартов Базеля, и последующей оценки на соответствие минимальным требованиям регулятора. В этом процессе банкам могут существенно помочь регулярные консультации с Банком России, а также привлечение специалистов в области управления рисками с соответствующими знаниями и опытом внедрения стандартов ПВР.

Требования к качеству внутренних моделей является одним из самых трудновыполнимых. Модели, по меньшей мере, должны обладать высокой прогнозной точностью и не иметь существенных структурных недостатков. Кроме того, для правильной оценки параметров расчета капитала требуется обеспечить полноту, достоверность и однородность статистической информации, использованной для построения модели. Данная информация должна являться репрезентативной для рассматриваемой группы заемщиков и охватывать период как минимум в 5 лет для моделей PD и 7 лет - для моделей LGD. Наличие данных за такой длительный период для ряда иностранных банков не является проблемой - подобная статистика часто может быть получена как из их внутренних систем, так и из надежных внешних источников. На развивающихся рынках и в России в частности сбор нужной информации затруднителен. Например, не все необходимые сведения о заемщике собираются на стадии выдачи кредита, а случаи дефолтов часто слабо задокументированы, и использование имеющихся данных для построения моделей невозможно без трудоемкого сбора дополнительной информации. Более того, отсутствие автоматизированных решений, а также недостаток контроля качества приводит к многочисленным ошибкам в собранных данных и, как следствие может означать невозможность построения качественных статистических моделей. Отсутствие статистики по дефолтам и низкое качество данных часто вынуждает банки полагаться на экспертные суждения, которые не всегда принимаются регуляторами.

В дополнение к проблеме с данными, вопросы у регулятора могут вызвать и методы разработки и калибровки моделей, включая обоснование выбора моделей PIT («в момент времени») или TTC («в течение цикла»), определение длины экономического цикла и уровня центральной тенденции. Для моделей LGD и EAD остаются проблемными вопросы, связанные с выбором и обоснованием таких ключевых параметров, как ставки дисконтирования и расходы на восстановление и измерение коэффициентов кредитной конверсии (CCF).

Для учета требований Банка России многие существующие сегодня модели будут нуждаться в серьёзных доработках, однако существенные изменения могут «обнулить» срок практического использования модели и, таким образом, воспрепятствовать прохождению теста на использование. Во избежание задержек в получении аттестации, банкам следует заранее провести всестороннюю оценку соответствия моделей требованиям Базельских рекомендаций и Банка России и разработать стратегию по устранению обнаруженных пробелов. С учетом возможных доработок и риска несоответствия тесту на использование, финансовые учреждения, заранее начавшие подготовку к ПВР, смогут раньше своих конкурентов воспользоваться преимуществами более детальных подходов к оценке кредитного риска.

Обеспечение качества данных является одним из основополагающих условий при переходе на ПВР. Даже при наличии необходимой статистики в большинстве банков отсутствует систематический подход к обеспечению качества данных. Это проявляется в недостатке периодических процессов проверки качества данных, выявления и исправления ошибок, а также качественных ИТ-систем для сбора и хранения данных. Обнаруженные проблемы решаются локально на уровне отдельных подразделений, что за неимением автоматизированных ИТ-решений и налаженного процесса требует значительного времени и ресурсов. Для того, чтобы продемонстрировать регулятору качество и достаточность статистической информации, банк должен направить усилия на создание централизованного хранилища данных, а также надежных систем их обработки, управления и хранения. Абсолютно необходимым является сбор качественных данных для построения математических моделей по показателям PD и LGD. Не менее важными будут степень интеграции данных в операционную деятельность и внедрение надежных инструментов проверки качества данных. При этом сбор данных, разработка и реализация соответствующей ИТ-архитектуры потребуют значительных временных и финансовых ресурсов, поэтому осуществление этих задач должно быть запланировано заблаговременно.

Наличие и качество требуемой документации может стать серьёзным препятствием для российских банков. Помимо широкого спектра внутренних нормативных документов, регламентирующих работу системы управления кредитными рисками, для подачи необходимо будет предоставить документацию в отношении каждой из внутренних рейтинговых моделей. Прежде всего, это детальный каталог используемых банком рейтинговых моделей, содержащий в том числе даты начала использования моделей, количество заемщиков и размер каждого класса и подкласса активов. В дополнение к этому, Банк России потребует полное описание моделей, охватывающее количественные и качественные показатели, описание данных, использованных при построении модели, критерии формирования выборки, результаты оценки качества моделей, методологии оценки компонентов кредитного риска PD, LGD, EAD и M, описание процесса мониторинга качества моделей и правильности присвоения рейтинга, историю изменений, внесенных в модели, и существенность этих изменений. К тому же, потребуется предоставить и отчеты внутреннего аудита о проверке применения ПВР в банке, а также оценку влияния внедрения ПВР на величину взвешенных по уровню кредитного риска активов по сравнению с упрощенным стандартизированным подходом.

Сбор и анализ этих документов потребует значительных ресурсов. Оценка влияния и отчеты по разработке, калибровке и валидации моделей могут нуждаться в существенных доработках, и время, необходимое для доработки и утверждения документов, должно быть учтено в сроках подготовки к подаче ходатайства.

Важным направлением снижения кредитного риска является совершенствование методики оценки кредитоспособности заемщиков.

ПАО «Альфа-Банк» используется оценка кредитоспособности заемщиков – юридических лиц, основанная на расчете финансовых коэффициентов. Основным преимуществом метода финансовых коэффициентов является накопленный опыт анализа хозяйственной деятельности, но он не может использоваться банками в чистом виде при оценке кредитоспособности клиента. К основным недостаткам метода финансовых коэффициентов можно отнести следующие: неопределенность в количестве и выборе коэффициентов для расчета; обращенность показателей в прошлое; неопределеность в выборе нормативов коэффициентов; невозможность получения достоверной информации о заемщике; оторванность оценки кредитоспособности заемщика на основе этого метода от оценки уровня кредитного риска. Основным показателем для итоговой оценки кредитоспособность заемщика в ПАО «Альфа-Банк» является кредитный рейтинг. Однако, его интерпретация с точки зрения уровня кредитного риска происходит субъективно.

В качестве основных мероприятий по совершенствованию методической базы мониторинга и оценки кредитоспособности заемщика предлагается использование методики, которая учитывает как количественную оценку кредитного риска - расчёт и присвоение рейтинга заёмщика на основе анализа финансовых коэффициентов по бухгалтерской и управленческой отчётности, а также качественных показателей. По результатам такого анализа банк присваивает рейтинг кредитной операции (кредитного продукта), являющейся консолидированной оценкой, состоящей из: рейтинга заёмщика, определяемого с использование показателей, характеризующих его финансовое состояние; рейтинга обеспечения, характеризующего качество предлагаемого заёмщиком обеспечение кредита.

Анализ финансового состояния заёмщика с целью определения его кредитоспособности проводится с учётом следующих факторов, определяющих те или иные аспекты кредитного риска, упомянутые при исследовании этапа количественной оценки риска активной стадии процесса управления рисками: рыночные позиции (отраслевой аспект); финансовая устойчивость (финансовый аспект); кредитная история (исторический аспект); качество менеджмента (управленческий аспект); обеспечение (аспект качества обеспечения кредита) При этом оценку каждого из указанных факторов осуществляют на основе балльных значений критериев, вводимых банком для характеристики наиболее значимых элементов (градаций), отражающих существо того или иного фактора. Для оценки таких критериев используют шкалу следующих балльных оценок: 5 («отлично»), 4 («хорошо»), 3 («удовлетворительно»), 2 («неудовлетворительно»), 1 («плохо»), 0 («очень плохо»). В качестве примера из методики приведём критерии оценки факторов кредитной истории (таблица 10), долговой нагрузки (таблица 11), качества обеспечения (таблица 12) и менеджмента (таблица 13).

Таблица 10

Оценка фактора «Кредитная история»[32]

|

Описание критерия |

Оценка в баллах |

|

Отличная кредитная история Выполняется любое из двух условий (или оба одновременно): 1. Наличие положительной кредитной истории в банке (кредиты сопоставимы по суммам и срокам с предлагаемой суммой лимита). 2. Имеются официальные документальные подтверждения других банков о погашении ранее полученных в этих банках заемщиком сопоставимых по срокам кредитов в полной сумме с процентами согласно условиям первоначального договора. |

5 |

|

Хорошая кредитная история Выполняется любое из двух условий (или оба одновременно): 1. Наличие положительной кредитной истории в банке (кредиты несопоставимы по суммам и срокам с предлагаемой суммой лимита) 2. Имеются официальные документальные подтверждения других банков о погашении ранее полученных в этих банках заемщиком несопоставимых по суммам и срокам кредитов в полной сумме с процентами согласно условиям первоначального договора. |

4 |

|

Средняя кредитная история Имеется положительная информация по кредитной истории клиента в других банках (кредиты сопоставимы по суммам и срокам с предлагаемой суммой лимита), подтвержденная иным образом, чем указано выше, и отсутствует какая-либо отрицательная информация по кредитной истории клиента. |

3 |

|

Удовлетворительная кредитная история Имеется положительная информация по кредитной истории клиента в других банках (кредиты несопоставимы по суммам и срокам с предлагаемой суммой лимита), подтвержденная иным образом, чем указано выше, и отсутствует какая-либо отрицательная информация по кредитной истории клиента. |

2 |

|

Отсутствие информации Отсутствует всякая информация (как положительная, так и отрицательная) по кредитной истории заемщика в других банках |

1 |

|

Плохая кредитная история Выполняется любое из двух условий (или оба одновременно): 1. Имеется текущая просроченная задолженность по обязательствам (перед любыми банками) 2. Имеется информация о неисполнении клиентом своих обязательств перед другими банками в установленные договорами сроки (то есть, просроченная задолженность существовала в прошлом) за последние 3 года |

0 |

Как следует из данных таблицы 10, в предлагаемых критериях оценки учитывается не только кредитная история в банке, проводящем оценку риска, а во всех банках, с которыми работал клиент. Такое нововведение позволит полнее оценить фактор кредитной истории.

Предлагаемый критерий оценки фактора «Долговая нагрузка» (таблица 11) базируется на показателе Debt/EBITDA (отношение совокупных долговых обязательств к операционной прибыли до уплаты процентов, выплаты налогов и амортизации), активно используемом коммерческими банками на практике.

Таблица 11

Оценка фактора «Долговая нагрузка» [33]

|

Описание критерия |

Оценка в баллах |

|

|

Долговая нагрузка |

Отношение совокупных долговых обязательств к операционной прибыли до уплаты процентов, выплаты налогов и амортизации (Debt/EBITDA) < 1 |

5 |

|

1 < Debt/EBITDA < 2 |

4 |

|

|

Долговая нагрузка |

2 < Debt/EBITDA < 3 |

3 |

|

3 < Debt/EBITDA < 4 |

2 |

|

|

4 < Debt/EBITDA < 5 |

1 |

|

|

5 < Debt/EBITDA |

0 |

|

Расчёты свидетельствуют, что 76% дефолтов по кредитам приходятся на заёмщиков со значением данного показателя больше 4,88 % - со значением больше 5. Это говорит об адекватности критерия.

Критерий «Фактор обеспечения» (таблица 12) основан на банковской практике оценки кредитного риска с точки зрения обеспечения.

Таблица 12

Оценка фактора «Обеспечение» [34]

|

Описание критерия |

Оценка в баллах |

|

Показатель LTV (Loan to value - отношение суммы кредита к оцененной рыночной стоимости обеспечения) < 40% |

5 |

|

40% < LTV < 60% |

4 |

|

60% < LTV < 80% |

3 |

|

80% < LTV < 110% |

2 |

|

110% < LTV |

1 |

Наиболее распространённая проблема, возникающая при реализации обеспечения по кредитам – невозможность реализовать его по той залоговой стоимости, которая рассчитывалась изначально при подготовке договоров, что приводит к убыткам. По тем кредитам, по которым показатель LTV (отношение суммы кредита к оцененной рыночной стоимости обеспечения) составлял 40% и менее, - выручка от реализации обеспечения полностью покрывает все расходы банка, связанные с дефолтом заёмщика (невозврат кредита, непогашенные проценты). Там, где LTV составлял более 80% - выручка в среднем покрыла лишь 46% расходов. При значении LTV 110% и более – только 17%. Данные цифры подтверждают адекватность предлагаемого критерия.

В таблице 13 предлагаются критерии оценки фактора «Качество менеджмента».

Таблица 13

Оценка фактора «Качество менеджмента» [35]

|

Описание критерия |

Оценка в баллах |

|

Менеджмент эффективно управляет компанией, имея значительный опыт работы (не менее 8-и лет), характеризуется положительной деловой репутацией |

5 |

|

Менеджмент эффективно управляет компанией, имея достаточный опыт работы (не менее 5-ти лет) |

4 |

|

Управление осуществляется достаточно эффективно, несмотря на некоторые недостатки (недостаточный контроль, отсутствие чёткой стратегии) Менеджмент имеет опыт работы в отрасли от 3 до 5 лет. |

3 |

|

Недостаточно высокая эффективность управления в силу недавних кадровых перестановок и иных факторов |

2 |

|

Явные недостатки в управлении. Менеджмент или имеет небольшой опыт работы в отрасли (от 1 до 3-х лет), или этот опыт имеет негативную историю |

1 |

|

Управление компанией осуществляется крайне неэффективно, что негативно влияет на его деятельность |

0 |

После оценки заёмщика по каждому из факторов определяется его итоговый кредитный рейтинг (сумма всех оценок заёмщика по финансовым факторам). Далее, с учётом рейтинга обеспечения определяется класс заёмщика (табл. 14). В таблице 5: «А» - наилучший класс – кредитование не вызывает сомнений; «В» - высокий класс – кредитование требует взвешенного подхода; «С» - средний класс - кредитование связано с повышенным риском; «D» - наихудший класс – кредитование не возможно. Полученные классы кредитоспособности распределяются по категориям от 1 до 3 в зависимости от качества обеспечения кредита (1 – высокий уровень обеспечения, 2 – средний уровень обеспечения, 3 – низкий уровень обеспечения).

Таблица 14

Определение класса заёмщика[36]

|

Рейтинг заёмщика |

Рейтинг обеспечения |

||||

|

5 |

4 |

3 |

2 |

1 |

|

|

38 - 45 |

А1 |

А2 |

|||

|

35 - 37 |

А2 |

А3 |

|||

|

31 - 34 |

А3 |

В1 |

|||

|

26 – 30 |

В1 |

В2 |

|||

|

21 - 25 |

В1 |

В2 |

В2 |

В3 |

С1 |

|

16 - 20 |

С1 |

С2 |

С2 |

С3 |

С3 |

|

11 - 15 |

С2 |

С3 |

С3 |

D1 |

D2 |

|

6 - 10 |

С3 |

D1 |

D2 |

D3 |

D3 |

|

Менее 5 |

D3 |

||||

Предложенная методика, основанная на многофакторном анализе бухгалтерской и управленческой отчётности, отражающей различные сферы деловой деятельности юридического лица, обеспечивает получение вполне надёжной оценки кредитоспособности заёмщика. Её особенность и отличительная черта – повышенное внимание к качеству обеспечения.

Важным направлением управления кредитным риском является работа проблемными и просроченными кредитами. Существует несколько вариантов организации работы с проблемной задолженностью для ПАО «Альфа-Банк»: 1) самостоятельная работа ПАО «Альфа-Банк» по возврату проблемной задолженности; 2) обоюдная работа ПАО «Альфа-Банк» с коллекторскими агентствами на условиях «агентского соглашения»; 3) перепродажа проблемного кредитного портфеля банков, третьим лицам.

Самостоятельная работа по возврату проблемной и простроченной задолженности по потребительским кредита на данный момент остается наиболее распространенным методом управление проблемной задолженностью для ПАО «Альфа-Банк». Достаточно большое количество банкиров считают этот метод наиболее эффективным, хотя он и требует от банка больших материальных и организационных расходов. ПАО «Альфа-Банк» самостоятельно организует систему работы с проблемной и простроченной задолженностью по кредитам, в том числе имеют место и затраты на автоматизацию этой деятельности, кроме того в банке присутствуют квалифицированные работники, которые работают с проблемной задолженностью, также банком покрываются судебные и прочие издержки по взысканию и реализации залогового имущества.

Стандартная процедура возврата ПАО «Альфа-Банк» просроченной задолженности происходит в такой последовательности: в случае, если заёмщик не погашает вовремя кредит, то персонал кредитного подразделения ПАО «Альфа-Банк» или сотрудники call-центра банка напоминают клиенту о задержанном платеже по телефону, либо звонком либо СМС-сообщением. По прошествии нескольких дней, если заемщиком так и не был погашен долг, то банком направляется уведомление о нарушении условий кредитного договора, а также предупреждение о праве банка требования возврата полной суммы задолженности (в то числе и при условии, если срок полного погашения кредита ещё не наступил), как заемщику, так и поручителю, по кредитному договору. На основании внутренних положениях ПАО «Альфа-Банк», потребительский кредит переводят в разряд проблемных, только по истечению 90 дневного срока простроченной задолженности по нему. По истечении вышеуказанного срока для обеспечения погашения простроченного кредита подключаются к делу персонал отдела по работе с проблемной задолженность. По окончанию шестимесячного срока после возникновения задолженности ПАО «Альфа-Банк» обращается в суд с иском на заёмщика, требуя при этом полного погашения не только задолженности, а и всего кредита.