Оценка и калькуляция (Особенности оценки имущества, обязательств и производственных запасов)

Содержание:

Введение

Оценочные процессы отстают и от достигнутого значения российского изменения бухгалтерского учета. Присутствие, к примеру, в нормативных документах способности принятия нескольких оценочных решений не закреплено притязаниями необходимости выбора кого-то из них в учетной политике. Недостижимость некоторых правил и регламентов, созданных для регулирования процессов оценки в бухгалтерском учете хозяйствующих субъектов, негативно оказывает влияние на высококачественный уровень управления всеми гранями деятельности организации.

Прогрессивное калькулирование служит прототипом оценки осуществления разработанного руководством компании либо центром ответственности бизнес-проекта. Оно необходимо для изучения критериев отклонений от заданий установленных по плану для себестоимости. Информация фактических калькуляций необходима для дальнейшего планирования себестоимости, для объяснения финансовой отдачи введения новейшей техники, выбора передовых научно-технических процессов, проведения мероприятий по увеличению качества продукции, ревизии планов строительных работ и реконструкции предприятий. По итогам калькулирования возможно решиться о проведении ремонтных работ без помощи других либо с внедрением услуг сторонних организаций. В конце концов, калькулирование считается ведущим способом передаваемого ценообразования. Передаваемая (внутренняя) стоимость применяется при проведении коммерческих операций между структурными единицами той же самой компании.

Обнаруженные недочеты позволяют считать изыскание теоретических и фактических проблем в сфере оценки и калькуляции, как частей системы бухгалтерского учета, полностью значимым. Актуальность избранной темы можно обосновать и тем критерием, что проблема финансовой оценки и калькуляции объектов бухгалтерского учета стают центральным моментом обсуждения научных работников и практиков на профессиональных научно-практических форумах. Данным обоснованы выбор темы работы, ее цель, предмет и содержание.

Цель работы представляет из себя изыскание бухгалтерской оценки и калькуляции как действий генерирования ценности объектов учета для разрешения практических задач по возрастанию честности и качества информации для бухгалтерских целей.

В соответствии с сформулированной целью исследования в работе возможно решить некоторые задачи:

- рассмотреть сущность и значение оценки;

- определить особенности учета затрат и его связь с калькулированием себестоимости;

- изучить способы оценка имущества, обязательств и производственных запасов;

- рассмотреть понятие калькуляции как элемента метода бухгалтерского учета;

- изучить существующие методы учета затрат и калькуляции себестоимости продукции.

Объект исследования – управленческий учет на предприятиях.

Предмет исследования – оценка и калькуляция продукции (работ, услуг).

В качестве информационной базы исследования использована законодательная база РФ, материалы и исследования российских авторов по бухгалтерскому и управленческому учету, а также источники сети интернет.

Глава 1 Теоретические основы оценки и калькулирования

1.1 Сущность и значение оценки

Оценка являет из себя метод выражения в денежном измерении имущества организации и его обязательств для выявления динамики изменения анализируемых показателей.

Значение оценки определяется численностью трудовых, вещественных и денежных издержек на изготовление либо приобретение учитываемых объектов [6, с.125].

Оценка имущества и обязанностей, также хозяйственных действий проводится в валюте, действующей на территории России, то есть в рублях. В случае если имущество и обязательства выражены в зарубежной валюте, то делают их пересчет в рубли по курсу Банка России на дату совершения хозяйственной операции.

К оценке как одному из частей метода бухгалтерского учета вчиняющий следующие требования: оценка всех групп объектов бухгалтерского учета обязана быть настоящей и единой.

Под сущностью оценки понимается беспристрастное соответствие и денежного выражения объектов учета их практической величине.

Действительность и достоверность оценки объектов учета — необходимые условия возведения всей системы бухгалтерского учета.

Действительность оценки требует четкого расчета (калькулирования) фактической себестоимости всех групп объектов учета.

Под единством оценки следует иметь в виду ее единообразие и неизменность. Схожие объекты учета необходимо оценивать идиентично во всех организациях на протяжении всего срока присутствия их на едином этапе кругооборота. Эту общность оценки можно достичь достижением обязательных положений, руководств, правил учета и калькулирования [9, с.93].

Оценка объектов бухгалтерского учета производится организациями для их приведения их в бухгалтерском учете и отчетности в финансовом выражении и должна отвечать реально сложившейся ситуации на рынке, чтобы организация могла правильно оценить имеющиеся в наличии активы. Оценка осуществляется в денежном выражении суммированием фактически произведенных расходов.

Правила и порядок оценки объектов учета регулируются Положением по проведению бухгалтерского учета и составления отчетности в России.

1.2 Учет затрат и его связь с калькулированием себестоимости

В подпункте 5 ПБУ 10/99 «Расходы организации» находится определение так именуемых затрат по обычным видам работы, под которыми понимают «затраты, связанные с созданием продукции и реализацией продукции, приобретением и реализацией продуктов. Этими затратами помимо прочего считаются затраты, осуществление которых соединено с исполнением работ, предложением услуг»[3]. На самом деле, это определение представляет из себя один из разновидностей определения себестоимости.

Потребность расчета себестоимости связана:

− с потребностью вынести конкуренцию;

− имея цель исследования воздействия факторов, формирующих себестоимость;

− имея цель получения данных для установления отпускных расценок;

− для определения итогов работы структурных подразделений, отделений, бригадах, компании;

− имея цель раскрытия «узких» мест в распоряжении предприятием и организации производственного процесса;

− для планирования заданий по расходам, периодического контролирования за исполнением смет [5, с.129].

В финансовой теории и практике понятие «себестоимость» употребляется не в одном значении. Потому делается систематизация себестоимости, которая представлена в таблице 1.

Таблица 1

Классификация себестоимости

|

Признак классификации |

Виды затрат |

|

Зависимо от степени готовности продукции и ее реализации |

- себестоимость произведенной продукции, - себестоимость товарной продукции, - себестоимость отгруженной продукции. |

|

Зависимо от численности |

- себестоимость всего объема произведенной продукции, - себестоимость единицы продукции. |

|

Зависимо от полноты включения текущих издержек в себестоимость |

- полная фактическая себестоимость, - ограниченная себестоимость. |

|

Зависимо от своевременности формирования себестоимости |

- фактическая (историческая), - нормативная (плановая, сметная). |

Учет издержек на создание продукции (работ, услуг) организуется согласно с явными финансовыми принципами:

1. Составление себестоимости соединено с исполняемой организацией деятельностью. Отраслевые отличительные черты предусматриваются методическими указаниями по планированию, учету и калькулированию.

2. Своевременное отражение прецедентов хозяйственной работы в бухгалтерском учете и бухгалтерской отчетности (притязание своевременности), которое предусмотрено пунктом 6 раздела 2 ПБУ 1/2008 «Учетная политика организации». Сообразно данному принципу прецеденты хозяйственной работы относятся к тому отчетному периоду, в каком они имели место [2].

Между калькулированием и учетом издержек имеется явная взаимосвязь.

В финансовой литературе благодаря этому поводу есть четыре мнения:

− калькулирование обусловливает учет издержек;

− учет издержек обусловливает калькулирование;

− калькуляция и учет тождественны;

− калькулирование и учет - это независящие между собой понятия и приемы [17, с.50].

Принятой классификации способов учета издержек и калькулирования себестоимости не существует. Все же их возможно сгруппировать по трем показателям: по полноте учитываемых издержек, по оперативности учета и контроля за расходами и по объектам учета издержек (рис. 1).

Рис. 1 Классификация методов учета затрат и калькулирования себестоимости продукции (работ, услуг) [17, с.83]

Изучим более подробно все представленные способы учета издержек и калькулирования согласно с представленными показателями.

Калькулирование полной и неполной себестоимости. Обычным для российского учета считается калькулирование полной себестоимости, включающей все издержки компании, связанные с созданием и реализацией продукции (работ, услуг).

Как отмечалось раньше, данные издержки возможно разделять на прямые и косвенные.

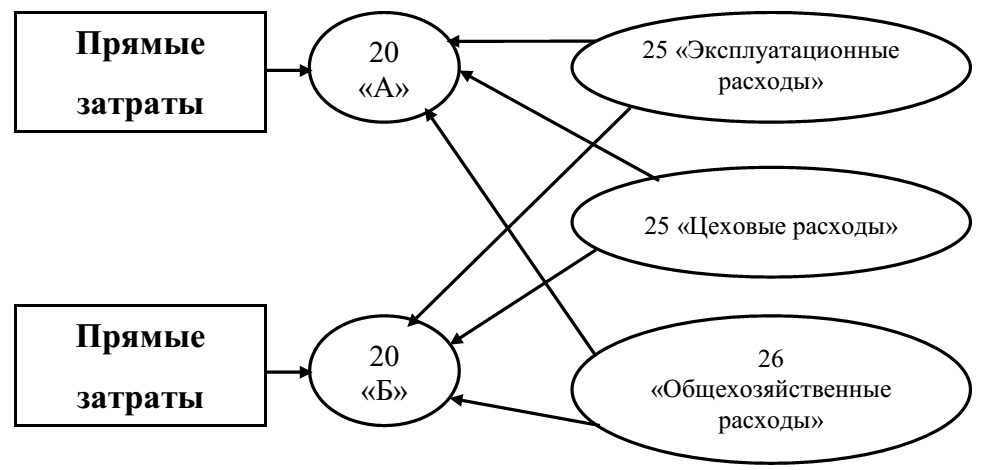

При всем этом прямые издержки при появлении станут сразу определены на носитель издержек, а косвенные станут распределены между носителями издержек согласно с избранной базой рассредотачивания. Символически это возможно предположить в виде рис. 2.

Рис. 2 Схема формирования полной себестоимости [14, с.29]

Альтернативный классическому российскому подходу к учету издержек и калькулированию считается подход, когда по носителям издержек планируется и предусматривается неполная (ограниченная, усеченная) себестоимость. Существует несколько разновидностей данной системы. Разглядим некоторые из них.

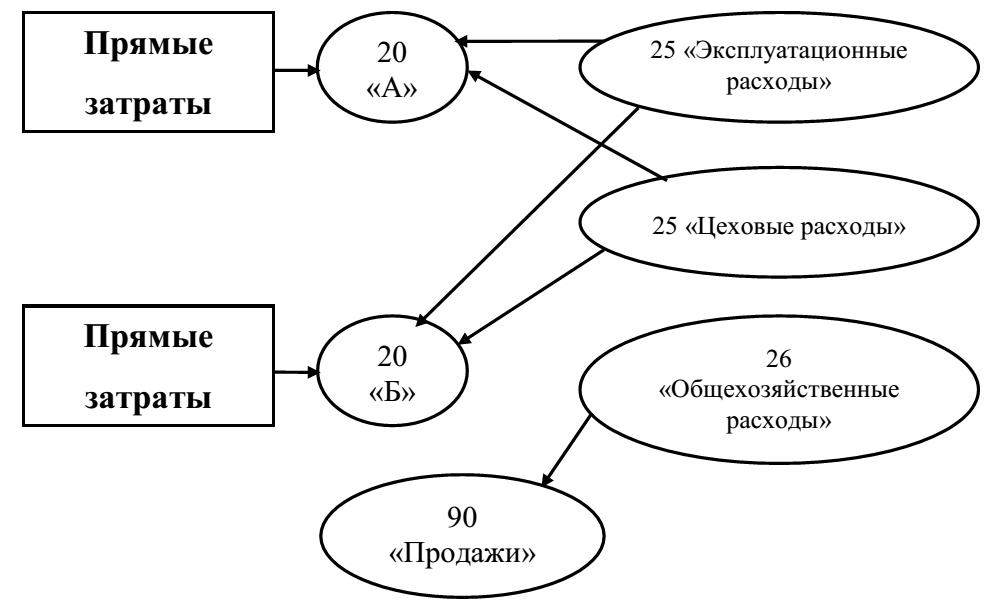

Первый вариант. Его сущность заключается в том, что себестоимость учитывается и намечается исключительно в части переменных издержек, то есть только переменные затраты распределяются по носителям издержек (рис. 3). Эта вероятность учтена работающим Планом счетов бухгалтерского учета и Инструкцией по его использованию.

Рис. 3 Схема формирования неполной себестоимости (1 вариант) [17, с.29]

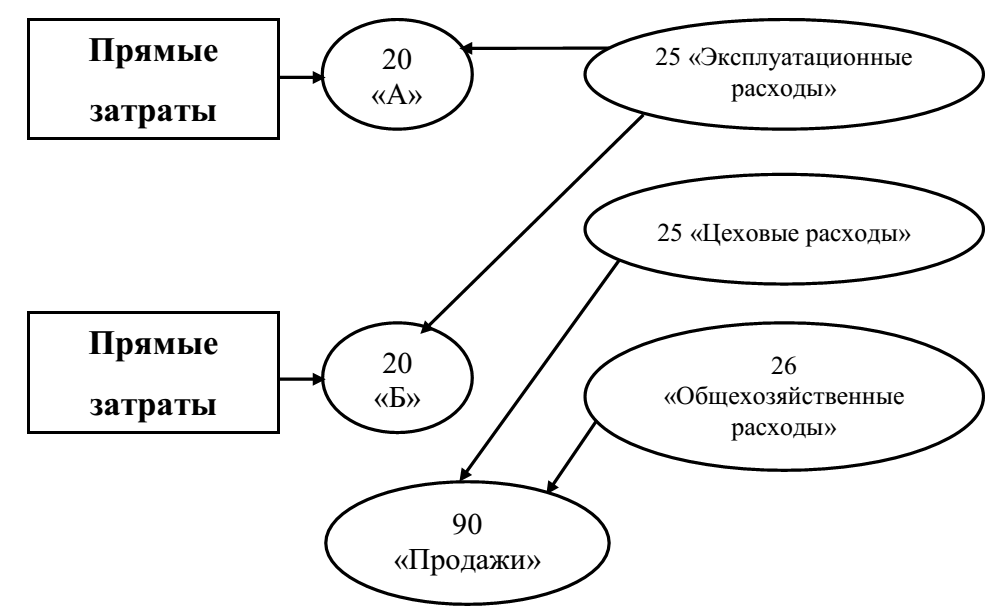

Второй вариант. Его сущность заключается в том, что прямые издержки при появлении станут сразу определены на носитель издержек. Часть косвенных затрат распределяются между носителями издержек согласно с избранной базой рассредотачивания, к этим затратам относятся эксплуатационные. Другая часть косвенных затрат, а конкретно цеховые и общехозяйственные затраты, списываются на себестоимость реализованной продукции (работ, услуг) (рис 4).

Рис. 4 Схема формирования неполной себестоимости (2 вариант) [7, с.29]

Третий вариант. Его сущность заключается в том, что прямые издержки при появлении станут сразу определены на носитель издержек, а косвенные затраты в полном размере станут списываться на себестоимость реализованной продукции (работ, услуг).

Калькулирование фактической и нормативной себестоимости. Учет фактических издержек - это способ поочередного скопления этих о фактически сделанных издержек в отсутствии отражения в учете данных об их величине по действующим общепризнанным нормам.

Нормативный способ подразумевает подготовительное определение нормативных издержек по операциям, действиям, объектам с раскрытием в процессе производства отклонений от нормативных издержек. Фактические издержки определяются алгебраическим сложением издержек по общепризнанным нормам и отклонений от них [15, с.24]. Оба способа ориентированы на раскрытие и отражение в конечном счете фактической себестоимости продукции (работ, услуг), хотя первый - методом конкретного учета, а 2-ой – через учет затрат по нормам и отклонений от норм.

Для учета затрат на каждый заказ открывают отдельный аналитический счет с указанием шифра заказа. Учет прямых затрат по отдельным заказам ведут на основании первичных документов по учету выработки, расходу материалов и прочие. Косвенные расходы распределяются между отдельными заказами условно по принятым в данном производстве или данной отрасли способам. Все затраты при данном методе относятся к незавершенному производству вплоть до окончания заказа.

Обобщение затрат на производство осуществляется в двух направлениях: по синтетическим счетам; по аналитическим счетам.

Для синтетического учета затрат используются счета: 20 «Основное производство»; 23 «Вспомогательные производства» и др. [4]

В условиях применения управленческого учета состав используемых синтетических счетов для учета затрат может быть дополнен другими счетами, позволяющими обеспечить связь финансового и управленческого учета, контроль за формированием себестоимости продукции. Состав этих счетов определяется организацией.

Таким образом, организация сводного аналитического учета зависит от организационной структуры предприятия, технологических особенностей производства, ассортимента выпускаемой продукции и др. Сводный аналитический учет ведется в регистрах многографной формы в разрезе производств, цехов, заказов, видов продукции по статьям затрат. Сводный аналитический учет затрат на производство ведет управленческая бухгалтерия. Итоговые показатели сводного синтетического и аналитического учета сверяются.

Глава 2 Особенности оценки имущества, обязательств и производственных запасов

2.1 Оценка имущества и обязательств

Существуют различные способы оценки активов организации:

- имущество, приобретенное за плату, оценивают суммированием фактически произведенных затрат на его приобретение;

- имущество, приобретенное бесплатно, расценивают по рыночной цены на дату учета;

- имущество, полученное от учредителей в качестве взноса в уставный капитал организации, оценивают по согласованной между учредителями стоимости;

- имущество, произведенное в самой компании, рассматривают по цене его производства (по фактическим расходам, связанным с производством объекта имущества) [13, с.78].

В состав фактически произведенных затрат включаются:

- суммы, оплаченные продавцу согласно с контрактом;

- суммы, оплаченные за доставку и установку;

- невозмещаемые налоги, уплаченные при приобретении (получении) прав на объект основных средств (к примеру, НДС, оплаченный при покупке технических средств для производства продукции, освобожденной от данного налога);

- суммы, оплаченные за информационные и консультации технического персонала, связанные с покупкой определенного объекта основных средств;

- пошлины и сборы в таможенные органы РФ, уплаченные при ввозе основных средств в Россию;

- другие издержки, конкретно связанные с покупкой объекта основных средств [7, с.147].

Текущая рыночная стоимость формируется на основе цены, действующей на дату оприходования имущества, полученного безвозмездно, на данный или аналогичный вид имущества. Данные о действующей цене должны быть подтверждены документально или экспертно.

При передаче учредителями имущества в качестве взноса в уставный капитал его стоимость согласуется с другими учредителями. При этом следует иметь в виду, что оценку такого имущества должен подтвердить независимый оценщик.

Под стоимостью изготовления признаются фактически произведенные затраты, связанные с использованием в процессе и изготовления имущества основных средств, сырья, материалов, топлива, энергии, трудовых ресурсов и других затрат на изготовление объекта, имущества.

Бухгалтерский учет имущества, обязательств и хозяйственных операций допускается вести в суммах, округленных до целых рублей.

Основные средства можно оценивать [18]:

1. По первоначальной стоимости.

Первоначальной стоимостью является:

а) для построек и сооружений при подрядном методе их возведения — сметная цена объекта; при строительстве хозяйственным методом – по фактической себестоимости их возведения. В первоначальную стоимость включаются затраты на проектно-изыскательские работы,

б) для оборудования — затраты на приобретение, включая расколы по доставке, монтажу, установке и т.п.,

в) для основных средств, бывших в использовании и приобретенных за оплату — фактические издержки на покупку, доставку и установку;

2. По восстановительной стоимости — стоимость их строительства и приобретения по действующим рыночным ценам на определенную дату Восстановительной считается и стоимость, определяемая в результате переоценки основных средств с помощью специальных коэффициентов-дефляторов;

3. По остаточной стоимости, которая определяется как разность между первоначальной стоимостью и суммой начисленного износа. Начисление амортизации основных средств и нематериальных активов производится независимо от результатов хозяйственной деятельности организации в отчетном периоде;

4. По балансовой стоимости, по которой они числятся на балансе организации (это может быть первоначальная, остаточная или восстановительная стоимость).

Многолетние насаждения оцениваются по фактической себестоимости выращивания с учетом расходов на подготовку почвы и посадку. Продуктивный и рабочий скот оценивается по фактической себестоимости выращивания или приобретения.

Нематериальные активы оцениваются [10, с.159]:

- по первоначальной стоимости;

- по остаточной стоимости.

Финансовые вложения оцениваются:

- по первоначальной стоимости (фактическим затратам на приобретение);

- по текущей цене на рынке;

- но цене по номиналу.

Фактическими затратами на приобретение ценных бумаг могут быть:

- суммы, уплачиваемые в соответствии с договором продавцу;

- суммы, уплачиваемые специализированным организациям и иным лицам за информационные и консультационные услуги, связанные с приобретением ценных бумаг;

- вознаграждения, уплачиваемые посредническим организациям, с участием которых приобретены ценные бумаги;

- расходы по уплате процентов по заемным средствам, используемым на приобретение ценных бумаг до принятия их к бухгалтерскому учету;

- иные расходы, непосредственно связанные с приобретением ценных бумаг [8, с.142].

Под текущей рыночной стоимостью ценных бумаг в конкретной ситуации понимается их рыночная цена, рассчитанная в установленном порядке организатором торговли на рынке ценных бумаг.

Иначе говоря, рыночная стоимость денежных инвестиций обязана быть доказана документально профессиональным участником рынка ценных бумаг или официальными расценками на фондовой бирже; сумма денежных средств, которая может быть получена в результате продажи данных ценных бумаг на дату их принятия к бухгалтерскому учету (для ценных бумаг, по которым организатором торговли на рынке ценных бумаг не рассчитывается рыночная цена). В данном варианте оценку осуществляет либо сама организация (на базе данных о цене подобных ценных бумаг), либо по ее поручению — профессиональный сотрудник – оценщик.

Номинальная стоимость — это стоимость ценной бумаги при ее выпуске.

Бухгалтерский учет по валютным счетам организации и операциям в иностранной валюте ведется в рублях на основании пересчета иностранной валюты по курсу Центрального банка Российской Федерации на дату совершения операции.

Дебиторская и кредиторская задолженность оцениваются в реальной сумме задолженности. При постановке на бухгалтерский учет обязательства оцениваются в суммах, обусловленных договором, установленным по соглашению сторон, участвующих в сделке.

В процессе хозяйственной деятельности в бухгалтерском учете с обязательства уменьшаются или увеличиваются на сумму процентов (доходов), предусмотренных к получению на соответствующие отчетные даты до момента завершения сделки (погашения обязательств).

При составлении отчетности обязательства корректируются на сумму резерва по сомнительным долгам, если резерв образуется по дебиторской задолженности, сомнительной к возврату.

2.2 Оценка производственных запасов

К производственным запасам относятся сырье, материалы, в том числе строительные, топливо, запасные части, семена, корма, тара и тарные изделия и т.п. В бухгалтерском балансе они отражаются по своей фактической себестоимости.

Фактическая себестоимость производственных запасов включает:

- суммы, оплаченные согласно с контрактом продавцу;

- невозмещаемые налоги, оплачиваемые в связи с приобретением материалов (к примеру, НДС по материалам, применяемым в производстве продукции, не облагаемой данным налогом);

- расходы по доведению материалов до состояния, в котором они пригодны к использованию;

- транспортно-заготовительные расходы;

- прочие расходы, связанные с покупкой материалов [11, с.83].

При отпуске материально-производственных запасов в производство и ином выбытии их оценка производится организацией (кроме товаров, учитываемых по продажной (розничной) стоимости) одним из следующих методов:

- по себестоимости каждой единицы;

- по средней себестоимости;

- по себестоимости первых по времени приобретения материально-производственных запасов (метод ФИФО) [12, с.159].

Выбранный метод списания материально-производственных запасов должен быть отражен в учетной политике компании. Применение одного из методов по конкретному наименованию производится в течение отчетного года. Материально-производственные запасы, используемые организацией в особом порядке (драгоценные металлы, драгоценные камни и т.п.), или запасы, которые не способны обычным образом заменять друг друга, могут оцениваться по себестоимости каждой единицы таких запасов, которая, обычно, неповторима, то есть присутствует в единственном экземпляре. Почти всегда эти материалы считаются самыми дорогими.

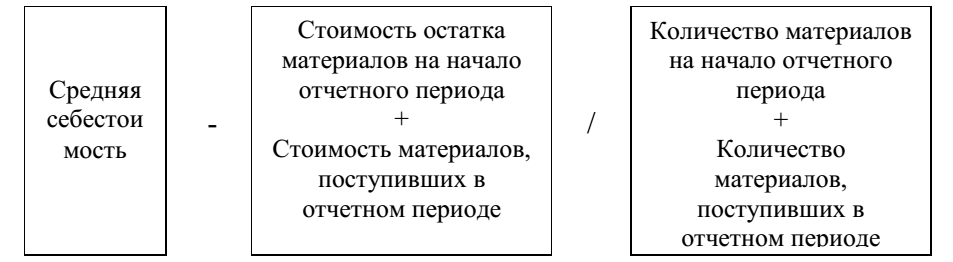

Материально-производственные запасы могут оцениваться организацией по средней себестоимости, которая определяется по каждому виду (группе) запасов как частное от деления общей себестоимости вида (группы) запасов на их количество, соответственно складывающихся из себестоимости и количества по остатку на начало месяца и по поступившим запасам в этом месяце [16, с.127]:

Для определения цены материалов, которую необходимо списать, среднюю себестоимость единицы умножают на общую величину материалов подлежащих списанию.

Оценка материально-производственных запасов может производиться по себестоимости первых по времени приобретения материально-производственных запасов (метод ФИФО — «first in — first out»). Используя этот метод, применяют правило: первая партия на приход — первая в расход. Это означает, что независимо от того, какая партия материалов отпущена в производство, сначала списывают материалы по стоимости первой закупленной партии, затем — по стоимости второй партии и так далее в порядке очередности, пока не будет получен общий расход материалов за месяц.

Разглядим этапы списания материалов с внедрением данных способов на наглядном примере. Организация «Ремит» купила кирпич марки М150 для проведения ремонта. Кирпич брали 3-мя партиями по десять тысяч штук в каждой. 1-ая партия сделана 15 января по цене тридцать пять тысяч рублей (без НДС); 2-я — 3 февраля по цене тридцать семь тысяч рублей (без НДС); 3-я — 2 марта по цене сорок тысяч рублей (без НДС).

На исполнение ремонта было списано 25 тысяч шт. кирпича. Работы производились в начале марта. Определим цену кирпича, которую бухгалтер обязан списать на себестоимость ремонта.

Способ ФИФО. При применении способа ФИФО бухгалтеру нужно списать: 10 тысяч штук кирпича из 1-ой партии ценой 35 тысяч рублей; 10 тысяч штук кирпича из 2-ой партии ценой 37 тысяч рублей; 5 тысяч штук кирпича из третьей партии стоимостью: 40 тысяч рублей * 5 тысяч штук / 10 тысяч штук = 20 тысяч рублей. Обобщенная цена кирпича, необходимая для списания, равняется: 35 + 37 + 20 = 92 тысяч рублей

Средняя себестоимость. Применяя данный метод бухгалтер должен посчитать среднюю себестоимость одной единицы материалов (1 кирпича). Она равна: (35 тысяч руб. + 37 тысяч руб. + 40 тысяч руб.): (10 тысяч шт. + 10 тысяч шт. +10 тысяч шт.) = 3,73 руб. Цена 1 кирпича, необходимая для списания, равна: 3,73 руб. * 25 тысяч шт. = 93 250 руб.

Таким образом, оценка являет из себя способ отражения в денежной величине стоимости имущества компании и его источников. Действительность и обусловленность оценки имущества компании и его источников приобретают главнейшее значение для строения общей системы бухгалтерского учета. На базе оценки имущества определяются реальные издержки, отраженные в денежном эквиваленте.

Глава 3 Особенности использования калькулирования в управленческом учете

3.1 Калькуляция как элемент метода бухгалтерского учета

Калькуляция (от лат. calculatio — счет, счисление) есть процесс исчисления денежных затрат, приходящихся на 1 единицу товарной продукции, определенного вида работы, услуги. При помощи калькуляции подсчитывается себестоимость, являющая собой необходимую сумму всех издержек на создание продукции в денежном выражении. Как следует из отраслевых отличительных черт некоторых производств, подсчет себестоимости осуществляется разными методами [5, с.163].

В ходе подсчета себестоимости продукции надлежит исходить из ясного понятия, что есть объект калькулирования и калькуляционная единица.

В учете объектом калькулирования признается продукт производства (вид продукции, составную часть, узел, продукт, категории однородных продуктов), научно-техническая фаза (предел, производство), стадия и проч., т.е. продукция различного уровня готовности, разновидности работ либо услуг.

Калькуляционные единицы — характеристики, определяющие объекты калькуляции, к которым относят:

- натуральные единицы объекта (продукта) в отсутствии учета его качества;

- натуральные единицы объекта (продукта) с учетом его высококачественных характеристик;

- условно-натуральные единицы;

- условные единицы;

- денежные единицы;

- измерение времени;

- измерения работы;

- единицы эксплуатации [12, с.206].

Калькуляционная единица есть измеритель объекта калькулирования. Это, например, 1ц, 1т, 1кг, 10 ткм, 1 туб (1000 усл. банок).

Сортировка текущих издержек производится по составляющим и статьям калькуляции.

Потребность в сортировке издержек по составляющим обоснована необходимостью в группировки информации, дозволяющей ответить на вопрос, что и какое количество израсходовано в данном периоде на создание определенного объекта.

Издержки, составляющие себестоимость продукции (работ, услуг), формируются согласно с их финансовой сущностью по следующим составляющим:

− материальные издержки (за минусом цены возвратных отходов);

− издержки на оплату труда;

− отчисления на социальные нужды;

− амортизация главных фондов;

− остальные издержки (налоги, сборы, платежи по обязательному страхованию имущества и др.) [9, с.184].

Для формирования общих методологических подходов создается стандартная номенклатура статей издержек. Она содержит следующие статьи:

- сырье и материалы;

- возвратные отходы (вычитаются);

- покупные изделия, полуфабрикаты и услуги производственного характера сторонних организаций;

- топливо и энергия на технологические цели;

- заработная плата производственных рабочих;

- расходы на подготовку и освоение производства;

- общепроизводственные расходы;

- общехозяйственные расходы;

- потери от брака;

- прочие производственные расходы;

- расходы на коммерческие цели.

В зависимости от того, на каком этапе в организации складывается себестоимость продукции, различают цеховую себестоимость, фабрично-заводскую (производственную) либо полную себестоимость.

Типовая номенклатура статей дает возможность сопоставлять индивидуальные издержки отдельных организаций.

Документами и нормами права фиксируется, какие издержки компания имеет право включать в себестоимость продукции, а какие — нет. Так, закреплено, что компании относят на себестоимость в полном объеме все расходы, связанные с извлечением дохода, а также в полном объеме внереализационные расходы.

К последним относятся суммы уценки производственных запасов, готовой продукции и товаров в соответствии с установленным порядком, убытки от списания дебиторской задолженности, по которой истек срок исковой давности, и др.

Не имеют отношения к потерям производства и вовсе не включаются в себестоимость продукции затраты на уплату штрафных санкций, издержки на приобретение ценных бумаг и др.

Объединение издержек по статьям затрат употребляется во внутрипроизводственном планировании, учете и калькулировании себестоимости продукции, работ и услуг. Она характеризует содержание отдельных способов учета издержек на создание и калькулирование себестоимости продукции.

К тому же, способы учета производственных издержек классифицируются отталкиваясь от содержания научно-технического процесса в определенной компании, из объектов калькуляции и метода сбора информации. Полнота и правдивость издержек, переносимых на некоторые объекты учета, поддерживается с помощью точной постановки первичного учета, высочайшей степени его аналитичности [13, с.209].

Некоторые издержки (основные материалы, основная зарплата производственных рабочих) непосредственно включаются в себестоимость определенных объектов калькулирования. Это основные, «научно-технические» затраты. Они в основном поддаются контролю, в связи, с чем их значение быть может подсчитанно довольно точно.

Иные затраты, к примеру, на управление и сервис производственных процессов, списываются на себестоимость товарной продукции опосредованно. К данной группе можно отнести накладные расходы. Отдельные из них, к примеру затраты

на рекламу, вообщем имеют все шансы формироваться по усмотрению управляющего соответственного подразделения.

Зная, что погрешность при отнесении основных затрат на себестоимость продукции не слишком большая, все внимание в ходе калькулирования концентрируется на аргументированном рассредотачивании между объектами калькуляции вложений.

Какой бы метод распределения обозначенных затрат не был бы выбран, изменения себестоимости определенных видов продукции не избежать, так как сама погрешность заложена в природе накладных расходов. Они включаются в себестоимость продукции косвенным методом, пропорционально избранной основе распределения.

Беря во внимание эту специфику получения отдельных затрат и добавление их в себестоимость некоторых видов продукции, в учете всегда установлено, что разным целям обязана отвечать разная себестоимость. Для целей управления на уровне внутризаводских подразделений — центров ответственности — довольно располагать информацией в части основных издержек, так как они составляют переменную величину [8, с.159].

Накладные расходы — это затраты условно-постоянные. Значение их условного размера производства не меняется либо меняется некординально.

Учитывая это аппарат управления обязан уделять их формированию внимание так как, они отклоняются от установленной сметы.

Указанный прием контролирования принято именовать методом управления по отклонениям. Объем данных затрат, обычно, находится в зависимости исключительно от продолжительности учетного периода. Они не воспринимаются как издержки для принятия решений, а создают информацию, которая относится к разновидности издержек, учитываемых в целях контролирования и регулирования. Данные затраты надлежит принимать в расчет, прежде всего в том случае, как скоро появляется надобность в исчислении полной себестоимости, к примеру при формировании отпускной (договорной) стоимости ил реализуемую продукцию. Вместе с проблемой локализации затрат по центрам ответственности появляется потребность установления методологии их лимитирования по центрам затрат (видам продукции, степени их готовности и так далее). На этом этапе процесс калькулирования непременно обязан гарантировать вероятность высчитать, какая сумма издержек обязана быть списана на технологически оконченную произведенную продукцию, а какую надлежит отнести на незавершенное производство.

Потому в общем виде калькулирование себестоимости предусматривает следующие этапы:

Распределение затрат между законченными и не законченными обработкой изделиями (завершенным и незавершенным производством).

При обнаружении брака определить себестоимость непригодной товарной продукции, имея в виду, что невосполнимые утраты обязаны быть перенесены на себестоимость готовой продукции. В случае если в ходе калькулирования станет установлено, что недостачи от брака имеют отношение к определенному заказу, не оконченному к концу месяца, то они должны быть включены в себестоимость незавершенного производства в виде самостоятельной статьи.

3. Обнаружить и оценить сумму возвратных отходов производства.

4. Полностью учитывать затраты по любой статье калькуляции, относимые на себестоимость конкретных наименований продукции, отдельных видов работ и услуг.

Таким образом, в самом общем виде в ходе калькулирования себестоимости некоторых объектов учета нужно полностью учитывать и соединить потери на создание по финансовому показателю, отчетным периодам, отдельным статьям калькуляции, центрам затрат и центрам ответственности.

В зависимости от своего предназначения калькуляции разделяются: − по времени составления; − по периодам охвата; − по размеру включаемых в себестоимость издержек [10, с.177].

По времени составления различают нормативную, плановую (сметную) и фактическую (отчетную) калькуляцию.

Нормативная калькуляция составляется на начало отчетного периода и подразумевает из себя значение издержек, которую компания на день составления калькуляции, отталкиваясь от технического уровня производства и имеющейся технологии, потратит на 1 единицу производимой продукции с учетом работающих общепризнанных правил и нормативов в постатейном разрезе.

Плановая (сметная) калькуляция представляет собой себестоимость любого продукта, вида либо категории товарной продукции, определенная по избранным калькуляционным статьям, объем по которым компания хочет достигнуть к концу отчетного периода, заранее реализовав в отчетном периоде заблаговременно запланированные организационно-технические мероприятия. Принимая это во внимание, значение плановой калькуляции себестоимости продукции обязана быть ниже нормативной.

Фактическая (отчетная) калькуляция отображает фактическую величину потерь на определенный вид продукции в отчетном периоде. Она сразу охарактеризовывает уровень отличия себестоимости, установленной нормативной и плановой калькуляцией.

Все издержки, относящиеся к выпущенной из производства продукции, подсчитывают и разделяют на ее число. Таким образом, характеризуют себестоимость единицы определенной продукции. Отклонение фактической себестоимости от плановой (нормативной) называется калькуляционной разницей, или суммой корректировки. Калькуляции в зависимости от периода охвата могут быть месячные, квартальные, годовые; определенного цикла производства, конкретного технологического передела или процесса.

В зависимости от объема включаемых в себестоимость издержек калькуляции разделяются на калькуляцию себестоимости по прямым расходам, по переменным расходам, по общим расходам, калькуляцию полной коммерческой себестоимости, общехозяйственную, бригадную (цеховую, технологическую). Не все данные виды калькуляции себестоимости имеют принципиальное значение для управления издержками по местам их появления, центрам ответственности и так далее имея цель увеличения производительности производства продукции, работ, услуг.

3.2 Методы учета затрат и калькуляции себестоимости продукции

Существует немного способов учета издержек и калькулирования себестоимости продукции [14, с.29]:

- нормативный;

- попроцессный;

- попередельный;

- позаказный;

- директ-костинг.

Нормативный метод предусматривает, что в организации по каждому виду продукции на основе действующих норм и смет расходов составляют предварительная калькуляцию нормативной себестоимости продукции. В идеале если бы в течение отчетного периода все затраты в организации осуществлялись бы в соответствии с действующими нормами, нормативами и сметами, а объем производства соответствовал запланированному, фактическая себестоимость продукции совпала бы с нормативной. Но этого добиться трудно, поэтому в течение года учет затрат ведут по нормам (нормативной себестоимости), а в конце года сумму отклонений прибавляют или отнимают от нормативной себестоимости, чтобы получить фактическую себестоимость.

Попроцессный метод связан с тем, что в компании выпусками продукцию урезанной номенклатуры и отсутствует незавершенное производство. В этой связи объектами учета издержек считаются отдельные процессы как детали всего процесса производства.

Попередельный метод характерен для групповых производств, в каких начальное сырье либо материалы поочередно преобразуются в готовую продукцию. Производственные процессы либо их категории образуют переделы, любой из которых заканчивается выпуском промежуточного продукта — полуфабриката, который кроме всего прочего быть может в этом виде продан на сторону. Данные переделы и считаются объектами учета издержек. Например, при производстве кирпича: 1) добыча глины; 2) изготовление кирпича- сырца; 3) обжиг кирпича.

Позаказный метод предполагает, что объектом учета издержек считается производственный заказ, открываемый на персонально либо мелкосерийно изготовляемый продукт, серию продуктов либо часть продукта. Используется он в кораблестроении, тяжелом машиностроении и т.д. Себестоимость любого заказа определяется в последствии окончания работ.

Директ-костит. Суть его состоит в том, что себестоимость продукции определяется в размере прямых издержек (неполная себестоимость), а накладные расходы относят конкретно на счета реализации товарной продукции. В случае если нужно определить себестоимость для установления цены продажи, то долю накладных расходов по установленным в организации нормам прибавляют к сокращенной себестоимости.

Таким образом, калькуляция служит прототипом оценки объектов бухгалтерского учета. Но предназначение калькуляции состоит не только лишь в оценке хозяйственных средств, но и в том, чтоб оценить хозяйственным процессам, то есть произвести их расчет.

Заключение

Оценка представляет из себя метод выражения в денежном измерении имущества компании и его источников. Действительность и корректность оценки имущества компании и его источников имеют важное значение для возведения всей системы бухгалтерского учета. В базе оценки имущества лежат настоящие издержки, воплощенные в денежном измерении.

В целях сопоставимости оценка имущества и его источников для определения в равновесии обязана осуществляться единообразно на всех производствах, что может быть достигнуто соблюдением принятых положений и правил оценки.

Осознание оценки в бухгалтерском учете повсеместно изменяется. Сначала, это связано с его историческими тенденциями, с разрастанием области внедрения информации, создаваемой в системе учета, с неизменным повышением способностей самого учета.

В текущее время бухгалтерский учет - это не столько регистрация информации, а её обработка и обобщение с внедрением специфичных приёмов и способов.

Одной из отличительных черт бухгалтерского учета является то, что все хозяйственные операции и хозяйственные средства фирмы обязаны быть представлены в общей денежной оценке. Оценка - это метод измерения в денежном выражения имущества компании и источников его образования. В ходе оценки естественные и трудовые характеристики переводятся в денежные при помощи расценок, тарифов, должностных окладов и так далее

Корректность оценки имущества имеет принципиальное значение для возведения всей системы бухгалтерского учета, потому оценка обязана быть настоящей и формироваться по общим правилам. Действительность оценки выражается, сначала, в том, что все хозяйственные средства предусматриваются в учете по фактической цене. К примеру, начальная цена купленных основных средств складывается с учетом издержек, которые соединены с их покупкой, а основные средства, приобретенные бесплатно, оцениваются по реальной цене установленной на рынке. Нормативными документами предусмотрены общие правила проведения оценки хозяйственных средств компании, то есть единообразие отражения цены средств, которое выражается в том, что одинаковые объекты в учете идиентично оцениваются на всех производствах на протяжении всего срока службы основных средств.

С оценкой хозяйственных средств плотно сплетена калькуляция, которая в переводе с латинского calculatio значит - счет, расчет. Калькуляция служит прототипом оценки объектов бухгалтерского учета. Но предназначение калькуляции состоит не только лишь в оценке хозяйственных средств, да и в том, чтоб оценить хозяйственным действиям, то есть осуществить их расчет.

Потому что процессы снабжения, производственной деятельности и реализации представлены огромным количеством единичных операций, то калькуляция дозволяет высчитать все виды издержек, связанных с покупкой, созданием и реализацией, а на базе определения совокупной суммы издержек найти себестоимость объектов учета, к примеру, фактическую цену купленных товарно-материальных ценностей, себестоимость готовой товарной продукции по видам и себестоимость одной единицы товарной продукции.

Таким образом, калькуляция - это метод группировки и обобщения издержек, на базе которого определяется себестоимость вещественных ценностей, готовой продукции, произведенных работ и так далее Помимо всего этого, калькуляция употребляется не только лишь для расчета себестоимости объектов учета, да и для контролирования за величиной издержек, формирующих данную себестоимость.

Как следует, оценка и калькулирование считаются ключевыми составляющими системы управления не только лишь себестоимостью продукции, да и производством в целом.

Библиография

- Федеральный закон от 06.12.2011 N 402-ФЗ (ред. от 23.05.2016) «О бухгалтерском учете»

- Приказ Минфина России от 06.10.2008 N 106н (ред. от 06.04.2015) "Об утверждении положений по бухгалтерскому учету" (вместе с "Положением по бухгалтерскому учету "Учетная политика организации" (ПБУ 1/2008)", "Положением по бухгалтерскому учету "Изменения оценочных значений" (ПБУ 21/2008)")

- Приказ Минфина России от 06.05.1999 N 33н (ред. от 06.04.2015) "Об утверждении Положения по бухгалтерскому учету "Расходы организации" ПБУ 10/99"

- Приказ Минфина РФ от 31.10.2000 N 94н (ред. от 08.11.2010) "Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению"

- Андросов А.М., Шнейдман Л.З., Островский О.М. План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкция по его применению. - М.: Информационное агентство ИПБ-БИНФА, 2014. – с. 639

- Астахов В.П. Теория бухгалтерского учета: Учеб. пособие для студенческих вузов. - 2-е изд., перераб. и доп. - М.: МарТ, 2014. - 413 с.

- Безруких П.С., Кондраков Н.П., Палий В.Ф. и др. Бухгалтерский учет: Учебник. Под ред. П.С. Безруких. - М.: Инфра-М, 2015. – с. 847

- Блинова Т.В. Основы бухгалтерского учета: Учеб. пособие. - М.: Форум: Инфра-М, 2013. – с.429

- Ивашкевич В.Б. Бухгалтерский управленческий учет. Учебник для вузов. - М.: Юрист, 2015. – с.348

- Карпова Т.П. Основы управленческого учета. - М.: ИНФРА-М, 2016. – 389 с.

- Николаева С.А. Особенности учета затрат в условиях рынка: система «Директ-костинг»: Теория и практика. - М.: Финансы и статистика, 2015. – с. 428

- Сафронова Н.Г. Бухгалтерский финансовый учет. М: ИНФРА-М, 2014. – с. 478

- Управление затратами на предприятии: учебное пособие 3-е изд., перераб. и доп. - СПб.: Издательский дом «Бизнес-пресса», 2015. – с. 248

- Белова А.А. Методы учета затрат и калькулирования фактической себестоимости продукции (работ, услуг) // Бухгалтерский учет и налоги. - №11. – 2014. - с.29

- Попова Л.В., Головина Т.А. Основные концепции управленческого анализа затрат на промышленном предприятии // Управленческий учет. - 2015. - №1. – с. 24

- Салахова Э.К. Современные проблемы учета затрат на производство и калькулирование себестоимости // Вестник АГТУ. - Астрахань. – 2015. - с.120

- Соколов Я.В. Управленческий учет: миф или реальность? // Бухгалтерский учет. - №18. – 2014. – с. 50

- Учет затрат на производство и калькулирование себестоимости продукции. URL: http://www.ib.ru/wiki/5087.(Дата обращения: 25.07.2016).

- Предмет, метод предпринимательского права и принципы предпринимательского права (Понятие и признаки предпринимательского права)

- Правовые основы организации нотариата (Состояние законодательства о нотариате и нотариальной деятельности)

- Сетевые операционные системы (Особенности сетевых операционных систем)

- Разработка регламента выполнения процесса «Управление запасами»

- Практика создания и функционирования картелей (Опыт государственного регулирования картелей в зарубежных странах)

- «Анализ действующей в Российской Федерации системы налогообложения банков» .

- Управление рентабельностью на предприятии (Анализ и оценка рентабельности на примере ОАО «Дятьково-хлеб»)

- Бренд как конкурентное преимущество компании (Особенности бренда как конкурентного преимущества компании)

- Оборотные активы предприятия ОАО «ПО «Бежицкая сталь»

- Бренд как конкурентное преимущество кампании

- Финансовый анализ бухгалтерского баланса предприятия (формирование показателей бухгалтерского баланса)

- Бренд как конкурентное преимущество кампании (Анализ продвижения бренда на ОАО «Брянскпиво»)