Финансовый анализ бухгалтерского баланса предприятия (формирование показателей бухгалтерского баланса)

Содержание:

ВВЕДЕНИЕ

С развитием рыночных отношений повышается значимость отчетной информации в управлении экономическими процессами. В этих условиях возрос научный и практический интерес к использованию данных бухгалтерского баланса. Ведь для того, чтобы осуществлять анализ финансового состояния и финансовых результатов, выявлять слабые места деятельности фирмы, и найти пути их решения – необходима информационная база, одной из составляющих которой является бухгалтерский баланс. Другие же формы отчетности дополняют его.

Баланс играет и важную роль в управлении предприятием, так как благодаря ему руководители получают представление о месте своего предприятия в системе похожих предприятий, также они могут выбрать правильный стратегический курс для управления своим предприятием. Благодаря бухгалтерскому балансу аудиторы получают подсказку для выбора правильного решения в процессе аудирования, планирования своей проверки и выявления слабых мест в системе управления предприятием, а аналитики определяют направления финансового анализа.

Для каждой компании правильное составление бухгалтерского баланса – это одна из главных задач. Только так можно увидеть, насколько четко выполняется план деятельности и в правильном ли направлении движется бизнес. В четком бухгалтерском балансе заинтересованы все – участники биржи, инвесторы, аудиторы, держатели акций компании, поставщики продукции, страховщики, покупатели товаров (потребители услуг), рекламные фирмы и другие.

Цель работы – проанализировать методику и технику составления бухгалтерского баланса в ООО «Форест Трейд», а также провести анализ финансового состояния на основе бухгалтерского баланса.

В результате поставленной цели необходимо решить следующие задачи:

- рассмотреть особенности бухгалтерского баланса как основа анализа финансового состояния организации;

- изучить методику и технику составления бухгалтерского баланса на примере ООО «Форест Трейд»;

- провести анализ бухгалтерского баланса хозяйствующего субъекта на примере ООО «Форест Трейд»;

- разработать рекомендации по повышению эффективности формирования показателей бухгалтерского баланса и укреплению финансового состояния.

Информационно-эмпирической базой исследования послужили данные бухгалтерской и оперативной отчетности ООО «Форест Трейд» за 2015-2017гг., нормативные, директивные и методические документы Министерства финансов Российской Федерации, материалы периодической печати по исследуемой проблеме.

выпускной квалификационной работы являются: нормативные акты, монографии , так же литература по анализу финансового состояния предприятия, финансового менеджмента, публикации в экономических журналах и газетах.

В процессе написания работы использовались труды ведущих ученых такик как: Блажевич О.Г., Воробьев Ю.Н., Донцова Л.В., Дроздов О.А., Ефимова О.В., Жилкина А.Н., Кирильчук Н.А., Ковалев В.В., Кондраков И.П., Рахимов Т.Р., Савицкая Г.В. и другие.

1. БУХГАЛТЕРСКИЙ БАЛАНС КАК ОСНОВА АНАЛИЗА ФИНАНСОВОГО СОСТОЯНИЯ ОРГАНИЗАЦИИ

1.1 Роль и назначение бухгалтерского баланса хозяйствующего субъекта

Финансовый анализ деятельности предприятия осуществляется по данным бухгалтерского учета и бухгалтерской финансовой отчетности.

Для предприятий бухгалтерский баланс является наиболее информативной формой бухгалтерской отчетности. Он занимает центральное место в финансовой отчетности организации, поскольку наиболее полно характеризует ее финансовое состояние. В настоящее время в условиях рыночной экономики бухгалтерский баланс позволяет осуществлять комплексную и детальную оценку различных финансово-экономических показателей, характеризующих финансовое положение организации, вести деятельность в соответствии с действующим законодательством, производить краткосрочное и долгосрочное прогнозирование. И на основе этого руководитель предприятия может принимать правильные управленческие решения.

Баланс представляет собой своего рода таблицу, в которой активы организации сгруппированы по составу и функциональной роли (актив), а также источникам образования и назначения (пассив)[1]. Результат актива обязательно должен быть равен сумме обязательства, так как актив и пассив имеют одно и то же имущество в разных направлениях. Баланс является основной формой отчетности, которая характеризует финансовое состояние организации. В России форма бухгалтерского баланса разрабатывается Министерством финансов Российской Федерации и носит консультативный характер. Следовательно, организации могут дополнять, сокращать и изменять баланс.

В рекомендованной форме баланса актив состоит из двух разделов: «Внеоборотные активы» и «Оборотные активы».

В пассиве балансе источники формирования имущества группируются в три раздела: «Капитал и резервы», «Долгосрочные кредиты» и «Краткосрочные обязательства». В каждом из этих пяти разделов в отдельных строках, называемых элементами баланса, указываются соответствующие типы имущества и источники его формирования, указанные в классификациях имущества по составу и функциональной роли, а также по источникам образования и назначения. Данные об имуществе и обязательствах в балансе обычно отражаются в тысячах рублей.

Бухгалтерский баланс – завершающий этап учетного процесса на предприятии, в учреждении. Данные в балансе как одной из основных форм бухгалтерской отчетности приводятся за три периода: за отчетный год; за предыдущий год; за год, предшествующий предыдущему. Это позволяет видеть основные тенденции изменения приводимых в отчетности показателей, облегчает анализ выполнения бюджетов (планов), способствует осуществлению прогноза динамики отдельных показателей в долгосрочной перспективе[2].

Финансовое состояние отражается через систему абсолютных и относительных показателей, которые либо уже существуют в активе и пассиве баланса, либо определяются на основе балансовых показателей.

Баланс отражает не только общие, но и структурные изменения в составе средств. Сопоставление разделов пассива и актива баланса позволяет определить источники внеоборотных активов, из которых они были созданы, что послужило источником формирования оборотных активов и как это повлияло на финансовую устойчивость организация. В соответствии с данными бухгалтерского баланса устанавливаются и оцениваются следующие наиболее важные показатели финансового состояния организации:

- состав, структура и динамика показателей актива и пассива баланса;

- коэффициенты финансовой устойчивости;

- коэффициенты платежеспособности и ликвидности и т.д.

Бухгалтерский баланс – основная универсальная форма бухгалтерской отчетности, является главным источником информации об имущественном положении организации, о состоянии ее средств в денежной оценке на определенную дату.

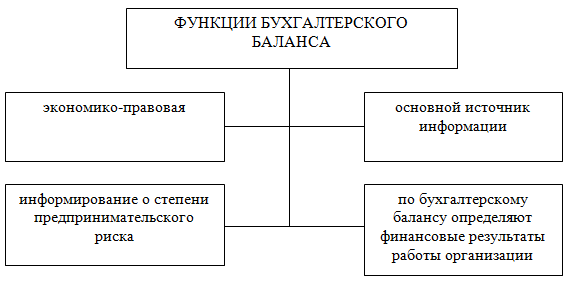

Функции бухгалтерского баланса представлены на рисунке 1.

Рисунок 1. Основные функции бухгалтерского баланса[3]

Требования к содержанию бухгалтерского баланса организации изложены в разделе 4 ПБУ 4/99 «Бухгалтерская отчетность организации». Так, согласно п.18, 19 ПБУ 4/99, баланс должен характеризовать финансовое положение организации по состоянию на отчетную дату.

Начиная с отчетности за 2011 год, организации составляют бухгалтерский баланс по форме, утвержденной приказом Минфина №66н от 02.07.2010г. «О формах бухгалтерской отчетности»[4]. Организация самостоятельно определяет только детализацию показателей по статьям бухгалтерского баланса. В целом состав формы бухгалтерского баланса принципиально не изменился. Ранее организации заполняли форму №5 «Приложения к бухгалтерскому балансу», теперь содержание пояснений в табличной форме определяется организациями самостоятельно с учетом приложения 3 к приказу №66н. По данным бухгалтерского баланса можно выявить причины изменения ряда показателей финансово-хозяйственной деятельности организации. Кроме того, анализируя бухгалтерский баланс предприятия, можно также сделать оценку его активов и обязательств, можно судить о динамике собственного капитала и прочих фондов, а также резервов организации, динамике заемных средств, дебиторской и кредиторской задолженно- сти и других активов предприятия.

Таким образом, можно сделать вывод, что бухгалтерский баланс является основным источником информации для заинтересованных пользователей об имущественном и финансовом состоянии организации. Данные бухгалтерского баланса свидетельствуют о том, сумеет ли организация в ближайшее время выполнить взятые на себя обязательства перед инвесторами, кредиторами и другими лицами или ей угрожают финансовые трудности.

Анализ финансового состояния предприятия невозможен без рассмотрения бухгалтерского баланса, отражающего финансовые показатели и финансовое положение предприятия. Финансовое положение определяется достигнутыми за отчетный период финансовыми результатами, приведенными некоторыми активными и пассивными статьями баланса, а также соотношением между ними. Характеристика финансового положения может быть выполнена с позиции как краткосрочной, так и долгосрочной перспективы. В первом случае говорят о ликвидности и платежеспособности коммерческой организации, во втором случае - о ее финансовой устойчивости.

Роль бухгалтерского баланса в анализе финансового состояния предприятия в современных условиях существенно возрастает, что связано с растущими требованиями к надежности, раскрываемой в нем информации и значением этой информации для принятия качественных и верных управленческих решений, которые являются залогом привлекательности предприятия для инвесторов, его конкурентоспособности на региональном и мировом рынках.

1.2 Содержание бухгалтерского баланса и правила оценки его статей

Согласно статье 14 Федерального закона от 06.12.2011 № 402-ФЗ с 1 января 2013 года годовая бухгалтерская (финансовая) отчетность состоит из бухгалтерского баланса, отчета о финансовых результатах и приложений к ним, годовая бухгалтерская (финансовая) отчетность некоммерческой организации состоит из бухгалтерского баланса, отчета о целевом использовании средств и приложений к ним[5].

Состав бухгалтерской (финансовой) отчетности организаций государственного сектора устанавливается в соответствии с бюджетным законодательством Российской Федерации.

ФНС России рекомендует использовать машиночитаемую форму бухгалтерской (финансовой) отчетности (форма по КНД 0710099), включающую в себя данный бухгалтерский баланс (форма по ОКУД 0710001), а также отчет о финансовых результатах, отчет об изменениях капитала, отчет о движении денежных средств и отчет о целевом использовании средств.

ФОРМЫ БУХГАЛТЕРСКОЙ ОТЧЕТНОСТИ

Отчет о финансовых результатах

Бухгалтерский баланс

Приложение к бухгалтерской отчетности

Пояснение к бухгалтерскому балансу и отчету о финансовых результатах

Отчет об изменении капитала

Итоговая часть аудиторского заключения

Отчет о движении денежных средств

Рисунок 2. Состав годовой бухгалтерской отчетности

Баланс представляет собой систему показателей, характеризующих состояние средств организации в обобщенных стоимостных условиях. Баланс отражает состав, размещение, использование и источники формирования средств различных организаций, включая бюджет. В бухгалтерском учете бухгалтерский баланс рассматривается как способ обобщения и группировки экономических ресурсов предприятия и источников его формирования на определенную дату.

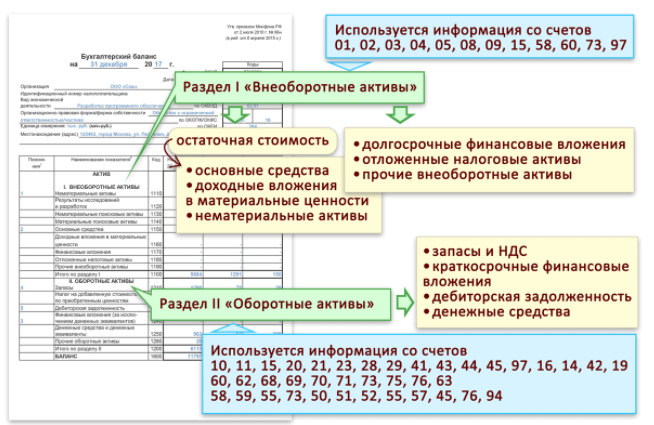

Бухгалтерский баланс состоит из пяти разделов: I, II разделы – актив (статьи расположены в порядке возрастания ликвидности); III, IV, V – пассив (статьи расположены по принципу возрастания очередности в отношении погашения обязательств).

I раздел баланса называется «Внеоборотные активы» и включает недвижимость, долгосрочные финансовые вложения и исключительные права: нематериальные активы, основные средства, незавершенное строительство; долгосрочные финансовые вложения, отложенные налоговые активы. Основные средства и нематериальные активы отражаются в балансе по их остаточной стоимости (за вычетом начисленной амортизации). Земельные участки не подлежат начислению амортизации; их свойства не меняются со временем[6].

II раздела баланса - «Оборотные активы» - это оборотные активы в сфере производства и обращения: запасы (сырье, производственные издержки, готовая продукция и товары для перепродажи, отгруженные товары, расходы будущих периодов), счета (включая покупателей и клиентов), дебиторскую задолженность со сроком погашения менее 12 месяцев (покупатели и клиенты, краткосрочные финансовые вложения, денежные средства).

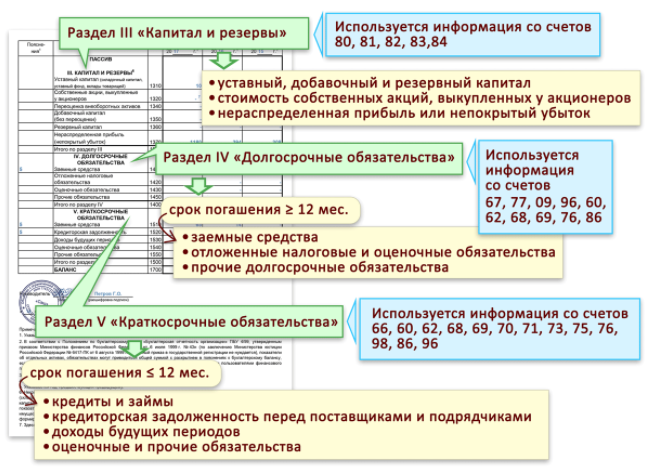

Раздел III баланса «Капитал и резервы» содержит следующие статьи: Уставный капитал; собственные акции, выкупленные у акционеров; Добавочный капитал; Резервный капитал; нераспределенная прибыль (непокрытый убыток).

IV раздела баланса «Долгосрочные обязательства» отражает долг компании перед кредитными учреждениями, государственными учреждениями и включает в себя следующие статьи: кредиты и кредиты; отсроченные налоговые обязательства.

Раздел V баланса «Краткосрочные обязательства» включает в себя следующие статьи: кредиты и займы; Кредиторская задолженность (поставщикам и подрядчикам, персоналу организации, государственным внебюджетным фондам, по налогам и сборам); задолженность перед участниками по выплате дохода; доходы будущих периодов; резервы предстоящих расходов.

Таким образом, бухгалтерский баланс (форма 1) состоит из двух частей: актива и пассива. В активе баланса отражают все то имущество, которое принадлежит организации, а также долги контрагентов. То есть это основные средства, нематериальные активы, запасы, дебиторская задолженность, денежные средства и прочие активы. Данные баланса должны совпадать с рядом показателей других форм отчетности.

Бухгалтерский баланс - это одна из форма бухгалтерской отчетности, который подлежит обязательной сдаче в налоговый орган и орган статистики. С помощью данного отчета (его еще именуют форма 1) организации отчитываются о своих активах и пассивах, распределяя данные своего бухгалтерского учета между статьями баланса. Баланс сдается по окончанию календарного года. В частности, в 2017 году следует заполнить бухгалтерский баланс за 2016 год и привести данные бухучета предприятия на последний день налогового периода (31 декабря). Бухгалтерский баланс за 2016 год нужно сдать в течение трех первых месяцев 2017 года, то есть крайняя дата для сдачи формы 1 - 31 марта 2017 года[7].

Баланс в налоговую можно сдать в любом удобном виде (на бумаге или электронно). Допускается отправка отчета по почте заказным письмом с описью вложения. Дополнительные экземпляр заполненной формы 1 следует направить в Росстат, где зарегистрирована организация. Бухгалтерский баланс сдается вместе с отчетом о финансовых результатах, который также является обязательной составляющей годовой бухгалтерской отчетности предприятия. Также необходимо заполнить и сдать отчет об изменениях капитала и о движении денежных средств.

Заполняя бухгалтерский баланс за 2019 год, следует привести данные за три года - отчетный и два предшествующих. Сведения указываются на 3 основании оборотно-сальдовой ведомости на 31 декабря 2016 года, сведения за предшествующие года следует взять из бухгалтерского баланса за предыдущий год. Отчет содержит два раздела, в первом отражаются все активы организации с разбивкой по статьям (в зависимости от вида актива); во втором отражаются все пассивы организации, которые также распределяются по статьям. Пассивы формируют активы, являются источниками их финансирования, потому сумма всех активов должна быть равна сумме всех пассивов.

Итоговая сумма активов выводится в последней строке раздела «активы», данная сумма состоит из общей стоимости внеоборотных и оборотных активов. К внеоборотным относятся все те активы, срок использования которых превышает один год (основные средства, нематериальные активы, капитальные вложения, поисковые активы, долгосрочные финансовые вложения сроком свыше одного года и другие). К оборотным активам относятся те, у которых срок использования менее 1 года (материальные запасы, сырье, товары, дебиторская задолженность, НДС, деньги и их эквиваленты, финансовые вложения на срок менее одного года).

Итоговая сумма пассивов выводится в последней строке раздела «пассивы», данная сумма состоит из общей стоимости собственного капитала организации и ее резервов, долгосрочных и краткосрочных обязательств (кредиты, кредиторская задолженность, заемные средства и пр.). Если равенство не выполняется, необходимо искать ошибку в бухгалтерском учете. Если баланс сошелся, то он подписывается руководителем в двух экземплярах и направляется в ФНС России и Росстат. Отрицательные суммы следует занести в круглые скобки - они вычитаются. Суммы следует округлять до тысяч или миллионов рублей. Выбранное округление указывают вверху бланка.

Форма бухгалтерского баланса носит рекомендательный характер и может быть изменена на усмотрение организации (строки могут быть сокращены или дополнены).

При составлении баланса и его активной части важно иметь в виду, что раскрытие информации об экономических ресурсах организации признается значимым и актуальным с точки зрения[8]:

- обеспечения дифференцированной оценки доходности активов;

- возможности оценки риска дифференцированных вложений капитала; поддержания достаточной ликвидности активов;

- возможности оценки продолжительности оборота активов.

Отдельная оценка рентабельности активов от основной, инвестиционной и финансовой деятельности позволяет провести сравнительный анализ доходности, а также оценить риски капиталовложений. Баланс позволяет, с одной стороны, дать четкое представление о характере поставщиков финансовых ресурсов организации (капитала и обязательств) и условиях их участия в деловом обороте организации (сроки, процентные ставки, залог); с другой стороны, направление и характер инвестиций представленного капитала в экономические ресурсы общества. Чтобы спланировать стратегию или составить прогноз, вам нужно иметь четкое представление о том, как, почему и по каким факторам изменяется конкретный финансово-экономический показатель. Основным источником информации, в первую очередь для внешних пользователей, является баланс организации, который является наиболее доступным.

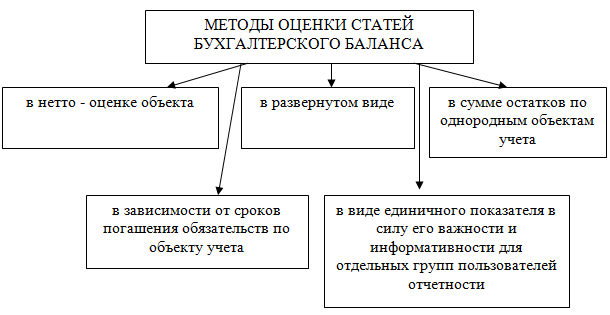

При заполнении бухгалтерского баланса применяются такие методы оценки его статей, как (рисунок 3)[9]:

Рисунок 3. Методы оценки статей бухгалтерского баланса

В нетто - оценке приводятся амортизируемое имущество и текущие активы, требующие уточнения своей стоимости из - за постоянно меняющейся внешней среды или форсмажорных обстоятельств. Такими объектами являются задолженность дебиторов, краткосрочные и долгосрочные финансовые вложения, товарно - материальные ценности. По указанным объектам товаропроизводителю разрешено создавать целевые резервы путем их включения в прочие расходы предприятия. В бухгалтерском балансе указывается разность между первоначальной стоимостью таких активов и величиной созданных резервов под сомнительные долги, обесценение вложений в ценные бумаги и снижение стоимости материально - производственных запасов.

В развернутом виде показатели приводятся в случае, если в один информационный элемент включена и дебиторская, и кредиторская задолженность товаропроизводителя. Например, на счете «Расчеты с поставщиками и подрядчиками» могут быть сгруппированы как авансы, перечисленные контрагентам, представляющие собой дебиторскую задолженность, так и обязательства перед поставщиками, являющиеся кредиторской задолженностью. Экономическая природа указанных видов задолженности кардинально отличается и требует регистрации в первом случае в активе, а во втором – в пассиве баланса.

Оценка имущества и источников его образования в сумме остатков по однородным объектам учета используется для раскрытия информации об отдельных аспектах деятельности товаропроизводителя. Например, статья «Запасы» складывается из стоимости остатков сырья, основных и вспомогательных материалов, топлива, покупных полуфабрикатов и комплектующих изделий, запасных частей, тары для упаковки и транспортировки продукции, готовой продукции, товаров для перепродажи, а также расходов и затрат, пока не овеществленных, но становящихся таковыми в будущих периодах.

Сведения об активах, обязательствах, доходах и расходах подлежат детализации и расшифровке в случае их существенности. Показатель считается существенным, если содержит информацию, которая может повлиять на принимаемое пользователем решение. Рекомендуемый уровень существенности – 5 процентов от соответствующего обобщающего показателя.

С помощью рассмотренных методов оценки статей баланса достигается, с одной стороны, упрощение структуры балансовых показателей, а с другой стороны, выявляется реальная стоимость капитала и имущества предприятия.

Таким образом, можно сделать вывод, что значение бухгалтерского баланса настолько велико, что его часто выделяют в самостоятельную отчетную единицу, дополнением к которой является отчет, то есть совокупность всех других форм бухгалтерской отчетности.

1.3 Приемы и способы анализа бухгалтерского баланса

Обязательной частью экономической работы хозяйствующего субъекта считается анализ бухгалтерского баланса и оценка экономического состояния фирмы. Для обеспечения успешной работы в современных условиях организации нужно уметь реально оценивать финансово - экономическое состояние, также состояние партнеров и конкурентов. Это обуславливает значимость подготовки специалистов, владеющих методикой экономического анализа.

Для начала, важным считается проведение анализ имущественного положения организации, потому что по мере развития и функционирования организации структура ее активов претерпевает постоянные изменения.

Для получения информации об этих изменениях и их динамике нужно воспользоваться вертикальным и горизонтальным анализом отчетности (таблица 1)[10].

Таблица 1

Вертикальный и горизонтальный анализ бухгалтерского баланса

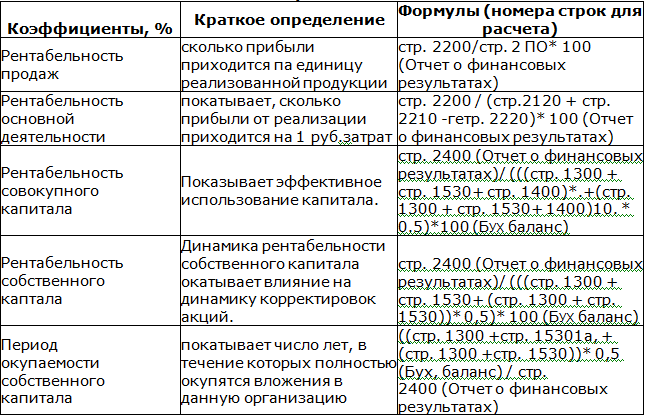

После проведения вертикального и горизонтального анализа предлагаем перейти к анализу основных групп показателей экономического состояния организации. Показатели финансового состояния организации могут дополняться всевозможными показателями, относящимися к той или иной группе, кроме того может изменяться и группировка показателей финансового состояния, хотя сущность и значение их остается неизменным. А значит, маловажно с чего начинать анализ с рентабельности или же с расчета ликвидности. В российской и зарубежной учебной литературе выделяют 4 главные категории показателей анализа финансового состояния организации. К ним относятся: показатели рентабельности; показатели ликвидности; показатели финансовой устойчивости; показатели оборачиваемости (деловой активности) (таблица 2)[11].

Таблица 2

Показатели рентабельности

После расчета показателей рентабельности коммерческой организации для анализа финансового состояния аналитик может произвести анализ показателей ликвидности. При расчете показателей ликвидности коммерческой организации используются строки бухгалтерского баланса.

Ликвидность активов - способность активов превращаться в денежную форму.

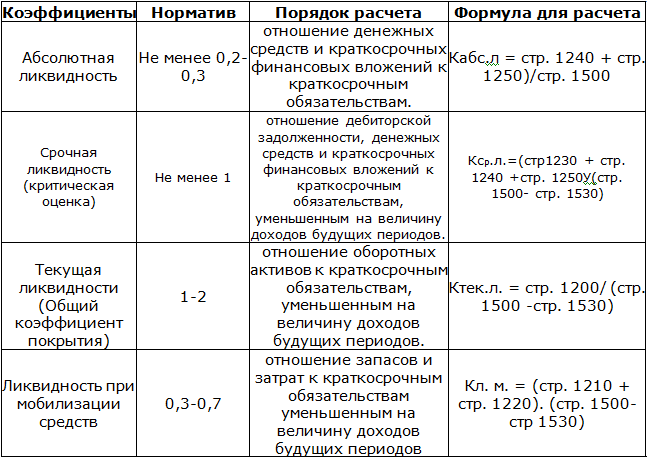

Формулы для расчета показателей ликвидности коммерческой организации представлены в таблице 3.

Таблица 3

Показатели ликвидности[12]

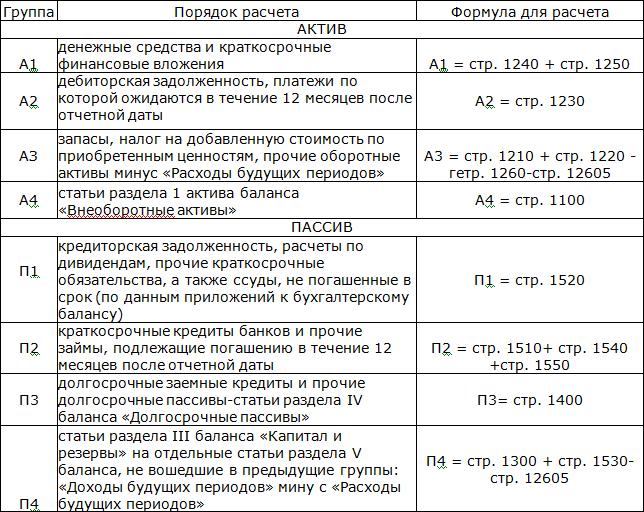

На практике принято выделять 4 - е группы ликвидности активов:

А1 – наиболее ликвидные активы;

А2 – быстрореализуемые активы;

А3 – медленно реализуемые активы;

А4 – труднореализуемые активы.

Пассивы баланса по степени возрастания сроков погашения обязательств группируются следующим образом:

П1 – наиболее срочные обязательства;

П2 – краткосрочные пассивы;

П3 – долгосрочные пассивы;

П4 – постоянные пассивы.

Порядок (на основе бухгалтерской отчетности) представлен в таблице 4.

Таблица 4

Группы активов и пассивов баланса

Необходимо отметить, что строка 12605 «Расходы будущих периодов» открывается в дополнение к строке 1260 «Прочие оборотные обязательства» для более детального рассмотрения. Не всегда данная строка представлена в бухгалтерском балансе. Благодаря сопоставлению ликвидных средств и обязательств можно вычислить определенные показатели. При А3 ≥ П3; А4 ≤ П4 существует перспективная ликвидность (прогноз платежеспособности на основе сравнения будущих поступлений и платежей. Если только А4 ≤ П4, то недостаточный уровень перспективной ликвидности».

Бухгалтерский баланс считается неликвидным при А4 ≥ П4. Коммерческая организация считается абсолютно ликвидной, если А1 ≥ П1, А2 ≥ П2, А3 ≥ П3, А4 ≤ П4.

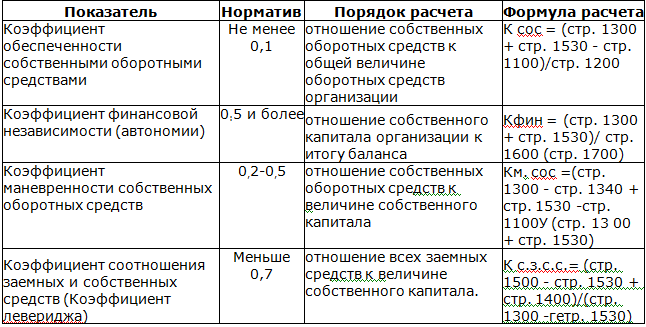

После анализа показателей рентабельности и ликвидности необходимо проанализировать показатели финансовой устойчивости коммерческой организации. Финансовая устойчивость хозяйствующего субъекта характеризуется финансовой независимостью от внешних источников, способностью хозяйствующего субъекта маневрировать финансовыми ресурсами и наличием необходимой суммы собственных средств для обеспечения основных видов деятельности. Среди показателей для анализа финансовой устойчивости коммерческой организации можно выделить[13]:

- коэффициент обеспеченности собственными оборотными средствами,

- коэффициент финансовой независимости (автономии),

- коэффициент маневренности собственных оборотных средств,

- коэффициент левериджа.

При анализе финансовой устойчивости хозяйствующего субъекта необходимо ответить на вопрос: Каков запас финансовой прочности у хозяйствующего субъекта и имеются ли у него возможности по привлечению дополнительных заемных средств?

Понятия платежеспособности и финансовой устойчивости постоянно пересматриваются и анализируются многими авторами. Так Муравицкая Н.К., Корчинская Г.И. считают, что платежеспособность предполагает способность хозяйствующего субъекта выполнять свои платежные обязательства, а финансовая устойчивость связана с возможностью обеспечения организацией финансового равновесия между собственными и привлеченными средствами, сохранения приемлемой и гибкой структуры капитала при достаточном уровне платежеспособности. Финансовая устойчивость формируется под воздействием комплекса внутренних и внешних факторов, соотношение которых исключительно важно. Все чаще поднимается вопрос о влиянии такого фактора, как способы и методы бухгалтерского учета, применяемые в организации. Отдельные отчетные данные не отражают в полной мере информацию о финансовом положении организации. Необходимо сформировать качественную оценку финансового состояния и понять, какие меры необходимо предпринять для сохранения оптимального или для выхода из кризисного состояния. Одним из основных внутренних рабочих документов является учетная политика в целях бухгалтерского и налогового учета.

Порядок расчета показателей финансовой устойчивости коммерческой организации представлен в таблице 5[14].

Таблица 5

Расчет показателей финансовой устойчивости коммерческой организации

Последней группой предлагаемых показателей для анализа финансового состояния коммерческой организации являются показатели оборачиваемости (деловой активности). Как правило, характеризуется показателями оборачиваемости. Порядок расчета показателей деловой активности на основе строк бухгалтерского баланса и отчета о финансовых результатах представлен в таблице 6.

Таблица 6

Порядок расчета показателей деловой активности на основе строк бухгалтерского баланса и отчета о финансовых результатах

|

Показатель |

Порядок расчета |

Формула для расчета |

|

Коэффициент оборачиваемости оборотных активов |

Рассчитывается как чистая выручка от реализации продукции (Отчет о финансовых результатах) к средней за период величине оборотных активов (Бухгалтерский баланс). |

К об - ти об. акт.= стр. 2110/((стр. 1200нп-стр. 1200кп)*0:5) |

|

Коэффициент оборачиваемости собственного капитала |

Рассчитывается как чистая выручка от реализации продукции (Отчет о финансовых результатах) к средней за период величине собственного капитала (Бухгалтерский баланс) |

К об - ти собств. к.= стр. 2110/((стр. 1300нп-стр. 1300кп)*0:5) |

|

Продолжительность оборота оборотных активов (в днях) |

Рассчитывается как отношение среднегодового количества дней к коэффициенту оборачиваемости оборотных активов |

Ц об. акт.= 360 / (стр. 2110/((стр. 1200нп-стр. 1200кп)*0:5)) |

|

Продолжительность оборота собственного капитала (в днях) |

Рассчитывается как отношение среднегодового количества дней к коэффициенту оборачиваемости собственного капитала. |

Ц об. собств. к. = 360 / (стр. 2110/ ((стр. 1300нп- стр. 1300кп)*0:5)) |

Общим показателем финансовой устойчивости хозяйствующего субъекта является излишек или недостаток источников средств для формирования запасов и затрат.

Порядок расчета данных показателей на основании строк бухгалтерского баланса представлен в таблице 7[15].

Таблица 7

Порядок расчета данных показателей на основании строк бухгалтерского баланса

|

Показатели |

Порядок расчета |

|

1. Общая величина запасов и затрат (3) |

3 = стр. 1210 |

|

2. Наличие собственного оборотного капитала (СОК) |

СОК = стр. 1300-стр. 1100 |

|

3. Функционирующий капитал (СОК+ДО) |

(СОК+ДО) = (стр. 1300-стр. 1100) + стр. 1400 |

|

4. Общая величина источников (СОК+ДО+КО) |

(СОК+ДО+КО) = (стр. 1300 - стр. 1100)+стр. 1400+стр. 1500 |

|

5. Фс (СОК - 3) |

Фс = стр. 2 - стр. 1 |

|

6. Фф (СОК+ДО-3) |

Фф = стр. 3 - стр. 1 |

|

7. Фо (СОК+ДО+КО-3) |

Фо = стр. 4-стр. 1 |

Этот излишек или недостаток образуется в результате разницы величины источников средств и величины запасов и затрат. Трем показателям: СОК, СОК+ДО, СОК+ДО+КО, соответствуют показатели обеспеченности запасами и затратами этими источниками: Фс, Фф, Фо.

Таблица 8

Типы финансовых состояний коммерческой организации

|

Показатели |

Тип финансовой ситуации |

|||

|

Абсолютная финансовая устойчивость |

Нормальная финансовая остойчивость |

Неустойчивое финансовое состояние |

Критическое финансовое состояние |

|

|

Излишек (+) или недостаток (-) собственных оборотных средств (Фс) |

ФоО |

Фс<0 |

Фс <0 |

Фс <0 |

|

Излишек (+) или недостаток (-) собственных и долгосрочных заемных источников формирования запасов и затрат (Фф) |

Фф>0 |

Фф>0 |

Фф<0 |

Фф<0 |

|

Излишек (+) или недостаток (-) общей величины основных источников для формирования запасов (Фо) |

Фо>0 |

Фо>0 |

Фо>0 |

Фо<0 |

На основании значений, представленные в таблице 8, в коммерческой организации могут возникнуть четыре финансовые ситуации: абсолютная финансовая устойчивость; нормальная финансовая устойчивость, гарантирующая платежеспособность; неустойчивое финансовое состояние, связанное с нарушением платежеспособности; кризисное финансовое состояние.

Таким образом, для анализа финансового состояния коммерческой организации необходимо провести анализ представленных в статье групп показателей и на основе результата анализа принимать управленческие решения. Обеспечение успешного функционирования и становления организации требует экономически грамотного управления его работой, которое во многом определяется умением ее анализировать.

2. МЕТОДИКА И ТЕХНИКА СОСТАВЛЕНИЯ БУХГАЛТЕРСКОГО БАЛАНСА НА ПРИМЕРЕ ООО «ФОРЕСТ ТРЕЙД»

2.1 Организационно-экономическая характеристика ООО «Форест Трейд»

О б щ е с т в о с о г р а н и ч е н н о й о т в е т с т в е н н о с т ь ю «Форест Трейд », в д а л ь н е й ш е м и м е н у е м о е «О б щ е с т в о », с о з д а н о в с о о т в е т с т в и и с д е й с т в у ю щ и м н а т е р р и т о р и и Р о с с и й с к о й Ф е д е р а ц и и з а к о н о д а т е л ь с т в о м , в ч а с т н о с т и , Г р а ж д а н с к и м к о д е к с о м Р оссии оссии, Ф е д е р а л ь н ы м з а к о н о м «О б о б щ е с т в а х с о г р а н и ч е н н о й о т в е т с т в е н н о с т ь ю » о т 08.02.98г. № 14 , д р у г и м и з а к о н а м и и и н ы м и н о р м а т и в н ы м и п р а в о в ы м и а к т а м и , а т а к ж е н а с т о я щ и й У с т а в о м .

Компания «Форест Трейд» является лидером в сфере комплексного снабжения лесом и пиломатериалами в Брянске и Брянской области. Благодаря большому опыту работы и достижениям в сфере продаж данной продукции, компания занимает лидирующие позиции в сфере продаж и снабжения с лесом и пиломатериалами в Брянской, Орловской и Смоленской области. Компания также работает в Калужской, Липецкой, Курской, Тамбовской, Тульской, Белгородской областях, а также в Москве и Московской области.

Полное наименование: Общество с ограниченной ответственностью «Форест Трейд».

Место нахождения Общества: 241020, Брянская область, город Брянск, улица Щербакова, дом 37

Основной целью деятельности Общества является получение прибыли, а так же совершенствование производства, расширение рынка товаров, работ и услуг. Общество является юридическим лицом по Российскому законодательству и действует в соответствии с Федеральным законом «Об обществах с ограниченной ответственностью», иными правовыми актами Российской Федерации и настоящим уставом Общества, именуемым в дальнейшем «Устав».

Общество имеет право от своего имени совершать сделки, приобретать и осуществлять имущественные и личные неимущественные права, нести обязанности, быть истцом и ответчиком в суде, арбитражном суде, третейском суде. Общество имеет самостоятельный баланс.

Общество имеет круглую печать; вправе иметь штампы и бланки со своим наименованием, зарегистрированный в установленном порядке товарный знак и другие средства индивидуализации, и открывать расчётные, в том числе валютные и иные счета в Банках Российской Федерации и за её» пределами. Общество может по решению Общего собрания создавать филиалы и открывать представительства на территории Российской Федерации и за её пределами.

В Уставе определены основные виды деятельности предприятия:

- оптовая торговля пилометариалами;

- торговля лесоматериалами: евровагонка (сосна/ель), доска пола шпунтованная, брусок строганый, блок - хаус ( имитация бревна ), наличник, плинтус, раскладка, уголок, имитация бруса, пиломатериал, доска обрезная.

- прочая оптовая торговля;

- розничная торговля пилометариалами;

- розничная торговля лесоматериалами;

- услуги автогрузоперевзок;

- услуги аренды спецтранспорта;

- услуги по сушке и переработке древесины;

- прочая оптовая и розничная торговля строительными материалами.

Семь преимуществ для того чтобы выбрать ООО «Форест Трейд»:

1. Лучшие цены на лес и пиломатериалы в Брянске и области. Благодаря наличию прямых поставок материалов с заводов производителей, компания предоставляет клиентам самые лучшие цены на материалы в Брянске и Брянской области.

2. Широкий ассортимент продукции.

В ассортименте ООО «Форест Трейд» представлено более 1000 наименований леса и пиломатериалов, большая часть которых в наличии.

3. Доставка продукции до объекта заказчика. Компания доставляет пило- и лесоматериалы в любую точку России. Благодаря развитой и отлаженной системе логистики, компания обеспечивает бесперебойное снабжение строительного объекта любыми необходимыми материалами.

4. Возможность самовывоза продукции.

5. Индивидуальный подход к каждому клиенту. Менеджеры проводят индивидуальную работу с каждым клиентом. Сотрудники компании обладают многолетним опытом работы и большие познания в сфере строительства. Менеджеры компании всегда помогут определиться с выбором нужного строительного материала, который подойдет для конкретного строительного объекта.

6. Удобная система оплаты пило- и лесометариалов. К услугам заказчика возможность работы как по наличному, так и по безналичному расчету.

7. Скидки на продукцию постоянным клиентам. Специально для постоянных покупателей в компании действуют скидки 5-10%.

За короткое время, благодаря своей способности чутко реагировать на частые рыночные перемены и мгновенно брать на вооружение все новейшие наработки и технологии, компания добилась успеха. Качество, а значит, и лидерство пило- и лесоматериалов аргументировано новейшим технологическим оборудованием; высококачественным, постоянно пополняющимся ассортиментом; лучшими материалами, высоким уровнем сервиса и, конечно же, высококвалифицированными специалистами. Все модели имеют государственные сертификаты качества, являющихся еще одним неуклонным аргументом высокого уровня продукции.

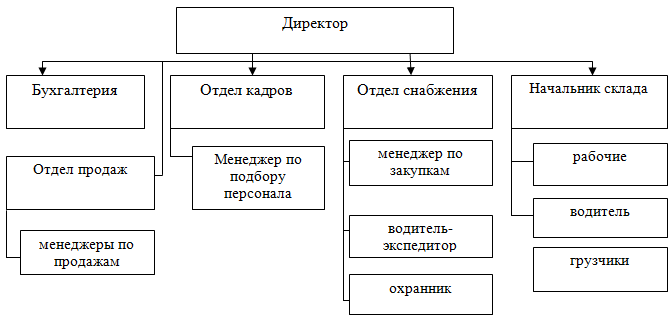

Далее на рисунке 4 изобразим организационную структуру управления ООО «Форест Трейд».

Рисунок 4. Организационная структура управления ООО «Форест Трейд»

На предприятии ООО «Форест Трейд» линейно-функциональная структура управления. Линейно-функциональная структура сочетает в себе преимущества линейных и функциональных структур. Для ее формирования используют шахтный принцип построения и специализации в процессе управления. Подразделения образуются по видам деятельности организации. Функциональные подразделения делят на более мелкие производственные, каждое из которых выполняет ограниченный перечень функций.

Далее в таблице 9 проанализируем основные экономические показатели ООО «Форест Трейд» за 2015-2017гг. (Приложение 2-5).

Исходя из данных таблицы 9, можно сделать вывод, что в 2017г. предприятие ООО «Форест Трейд», получило на 16% меньше выручки от продаж или на 11430 тыс.руб., по сравнению с 2015г. В тоже время себестоимость проданных товаров, также сократилась на 16,9% или на 9618 тыс.руб., за анализируемый период. Чистая прибыль в 2017г. увеличилась на 857 тыс.руб., по сравнению с 2015г.

Таблица 9

Основные экономические показатели ООО «Форест Трейд» за 2015-2017гг.

|

Показатели |

2015г. |

2016г. |

2017г. |

2017/2015 |

|

|

+/- |

% |

||||

|

Выручка от продаж, тыс. руб. |

71465 |

74898 |

60035 |

-11430 |

84,0 |

|

Себестоимость продукции, тыс. руб. |

56988 |

54458 |

47370 |

-9618 |

83,1 |

|

Прибыль от продаж, тыс.руб. |

5657 |

11343 |

5764 |

107 |

101,9 |

|

Чистая прибыль, тыс. руб. |

5366 |

9485 |

6223 |

857 |

116,0 |

|

Стоимость имущества, тыс. руб. |

20176 |

24462 |

19276 |

-900 |

95,5 |

|

Среднесписочная численность, человек |

52 |

48 |

45 |

-7 |

86,5 |

|

Средняя заработная плата, руб. |

15986 |

16156 |

17056 |

1070 |

106,7 |

|

Фонд заработной платы, всего, тыс. руб. |

9975,2 |

9305,8 |

9210,2 |

-765 |

92,3 |

|

Производительность труда, тыс. руб. |

1374,3 |

1560,3 |

1334,1 |

-40,2 |

97,1 |

|

Рентабельность продаж, % |

7,5 |

12,6 |

10,3 |

2,8 |

137,3 |

Стоимость имущества за аналогичный период сократилась на 900 тыс. руб. или на 4,5%. Среднесписочная численность человек на предприятии в 2017г. сократилась на 7 человек по сравнению с 2015г. Средняя заработная плата на предприятии в 2017г. увеличилась на 1070 руб. или на 6,7%, по сравнению с 2015г. Производительность труда за аналогичный период сократилась на 40,2 тыс.руб./чел. Рентабельность продаж в 2017г. увеличилась на 2,8% по сравнению с 2015г.

На предприятии ООО «Форест Трейд» используется широкий ассортимент продукции. Рассмотрим объем и структуру оказываемых услуг ООО «Форест Трейд» (табл. 10).

Объемы и структура оказываемых услуг ООО «Форест Трейд» в 2015-2017гг.

|

Наименование продукции |

2015 |

2016 |

2017 |

2017/2015 |

|

|

+/- |

% |

||||

|

Мелкий погонаж, всего |

30665 |

31265 |

26989 |

-3676 |

88,0 |

|

В т.ч. наличник |

8665 |

7668 |

7225 |

-1440 |

83,4 |

|

плинтуса |

6356 |

5988 |

5989 |

-367 |

94,2 |

|

штапик |

4265 |

5255 |

3125 |

-1140 |

73,3 |

|

уголки |

3665 |

4125 |

3454 |

-211 |

94,2 |

|

добор |

7714 |

8229 |

7196 |

-518 |

93,3 |

|

Обрезной пиломатериал |

4236 |

4998 |

3255 |

-981 |

76,8 |

|

Брусок сухой строганный |

2899 |

3265 |

2688 |

-211 |

92,7 |

|

Имитация бруса, всего |

20265 |

21565 |

17989 |

-2276 |

88,8 |

Продолжение таблицы 10

|

сосна |

12565 |

11589 |

10355 |

-2210 |

82,4 |

|

ель |

7700 |

9976 |

7634 |

-66 |

99,1 |

|

Блок-хаус |

2655 |

2454 |

2112 |

-543 |

79,5 |

|

Доска пола шпунтованная |

1665 |

1565 |

989 |

-676 |

59,4 |

|

Евровагонка (сосна/ ель) |

4698 |

4989 |

2966 |

-1732 |

63,1 |

|

Услуги автогрузоперевозок |

1322 |

1436 |

966 |

-356 |

73,1 |

|

Услуги аренды спецтранспорта |

988 |

965 |

689 |

-299 |

69,7 |

|

Услуги по сушке и переработке древесины |

2072 |

2396 |

1392 |

-680 |

67,2 |

|

Всего |

71465 |

74898 |

60035 |

-11430 |

84,0 |

Из таблицы 10 можно сделать вывод, что наибольший удельный вес в объеме и структуре оказания услуг ООО «Форест Трейд» в 2017г. занимает торговля мелким погонажом – 26989 тыс.руб.. На втором месте торговля имитацией бруса – 17989 тыс.руб. Меньше всего в объеме и структуре оказания услуг занимает услуги аренды спецтехники – 689 тыс.руб.

Изобразим графически структуру оказываемых услуг в ООО «Форест Трейд» за 2017 год.

Рисунок 5. Структура оказываемых услуг в ООО «Форест Трейд» за 2017г.

Таким образом, можно сделать вывод, что основные экономические показатели снижаются на протяжении 2015-2017гг., также можно заметить снижение рентабельности продукции, что свидетельствует о снижении спроса на продукцию ООО «Форест Трейд».

2.2 Формирование показателей бухгалтерского баланса

Бухгалтерский баланс – неотъемлемая и главная часть бухгалтерской финансовой отчетности. По данным бухгалтерского баланса каждый пользователь с прямым, косвенным интересом или без финансового интереса может судить об имущественном и финансовом состоянии экономического субъекта, проанализировать, сумеет ли организации выполнить свои обязательства перед инвесторами, кредиторами и прочими лицами, т.е. оценить получит организация положительный финансовый результат, или же понесет убыток.

Принципы составления бухгалтерского баланса для ООО «Форест Трейд» закреплены в положении по бухгалтерскому учету 4/99 «Бухгалтерская отчетность организации». Формы бухгалтерской отчетности, в том числе и бухгалтерского баланса предприятия, закреплены в Приказе Министерства Финансов РФ от 02.07.2010 № 66н «О формах бухгалтерской отчетности».

Согласно ПБУ 4/99 «Бухгалтерская отчетность организации» в бухгалтерском балансе все активы и обязательства отображаются в зависимости от их срока обращения на краткосрочные и долгосрочные. При составлении баланса учитывается, что статьи актива располагаются по степени ликвидности, в Российской Федерации статьи построены по типу возрастающей ликвидности.

Бухгалтерский баланс ООО «Форест Трейд» представляет собой документ, в котором обобщаются учетные бухгалтерские данные о финансовых показателях деятельности организации за определенный период.

На предприятии ООО «Форест Трейд» формированием и составлением бухгалтерского баланса занимается главный бухгалтер, имеющий в подчинении бухгалтера-кассира.

Заполнение бухгалтерского баланса в ООО «Форест Трейд» происходит на основании информации об остатках на счетах бухучета на отчетную дату. Эти остатки отражаются в балансе в соответствии с задачами, поставленными перед конкретным отчетом. Данные в балансе показываются чаще всего в тысячах рублях.

Разделение активов и обязательств на долгосрочные и краткосрочные предусмотрено структурой бухгалтерского баланса. В его активе для этого выделено 2 раздела: внеоборотные активы (долгосрочные) и оборотные активы (краткосрочные). Пассив подразделяется на три раздела, два из которых представляют собой разделы по обязательствам, разделенные по времени обращения (долгосрочные и краткосрочные). В третьем разделе пассива отражаются данные о собственном капитале, занимающие особое положение в структуре бухгалтерского баланса.

Как правило, заполнение бухгалтерского баланса ООО «Форест Трейд» начинается с титульного листа. Для его заполнения применяется унифицированный бланк, утвержденный Минфином.

На первом листе указываются реквизиты ООО «Форест Трейд», составляющей бухбаланс:

- дата, на которую составляется форма;

- дата составления;

- наименование компании;

- идентификационный номер;

- вид экономической деятельности;

- форма собственности;

- единица измерения;

- местонахождение компании.

Следующий шаг - это заполнение актива бухгалтерского баланса ООО «Форест Трейд». Все сведения берутся из остатков по бухгалтерским счетам фирмы (используем оборотно-сальдовую ведомость (ОСВ)).

Рисунок 6. Заполнения статей актива баланса данные по остаткам, сформированным на отчетную дату

При составлении баланса следует помнить, что:

- остатки по дебету и кредиту в бухгалтерском балансе не сворачиваются;

- ОС и НМА показываются по остаточной стоимости;

- активы в бухгалтерском балансе отражаются по учетной стоимости.

Сведения в бухгалтерском балансе подразделяются постатейно (утвержденные Минфином). Напротив каждой статьи ставится сумма, взятая из ОСВ на дату отчета, в 2-х соседних столбцах указывается постатейная стоимость имущества за две предыдущие отчетные даты.

На основании данных бухучета ООО «Форест Трейд» составим часть бухгалтерского баланса, называемую «Актив».

Таблица 11

Актив ООО «Форест Трейд»

|

Показатель |

Расчет |

код |

На 31.12.2017г. |

На 31.12.2016г. |

|

I. Внеоборотные активы |

||||

|

нематериальные активы |

счет 04-05 |

1110 |

0 |

0 |

|

основные средства |

счет 01-02 |

1115 |

3348 |

4516 |

|

Итог I раздела |

1110+1150 |

1100 |

3348 |

4516 |

|

II. Оборотные активы |

||||

|

запасы |

счет 10 |

1210 |

4199 |

4898 |

|

НДС |

счет 19 |

1220 |

285 |

312 |

|

дебиторская задолженность |

счет 62 |

1230 |

9905 |

12545 |

|

денежные средства |

счет 50+51 |

1250 |

1539 |

2191 |

|

Итого II раздела |

1210+1220+1250 |

1200 |

15928 |

19946 |

|

Баланс |

1100+1200 |

1600 |

19276 |

24462 |

Сведения указываются в целых тысячах рублях. Пустые строки в таблицу не включены. В реальном бухгалтерском балансе все строки должны присутствовать, просто по ним ставится прочерк.

Аналогичным образом поступаем и при заполнении раздела «Пассив».

Рисунок 7. Заполнения статей пассива баланса данные по остаткам, сформированным на отчетную дату

Рассмотрим подробнее на примере ООО «Форест Трейд».

Таблица 12

Заполнение пассива ООО «Форест Трейд»

|

Показатель |

Расчет |

код |

На 31.12.2017г. |

На 31.12.2016г. |

|

III. Капитал и резервы |

||||

|

Уставный капитал |

счет 80 |

1310 |

10 |

10 |

|

Нераспределенная прибыль |

счет 84 |

1370 |

5121 |

8957 |

|

Итог III раздела |

1310+1360+1370 |

1300 |

5131 |

8967 |

|

IV. Долгосрочные обязательства |

||||

|

заемные средства |

счет 67 |

1210 |

2430 |

2518 |

|

Итого IV раздела |

счет 1410 |

1220 |

2430 |

2518 |

|

V. Краткосрочные обязательства |

||||

|

заемные средства |

счет 68 |

1510 |

4033 |

5829 |

|

кредиторская задолженность |

сч.60+62+68+69+70 |

1520 |

5910 |

4865 |

|

доходы будущих периодов |

счет 98 |

1530 |

1256 |

918 |

|

оценочные обязательства |

счет 99 |

1540 |

516 |

1365 |

|

Итого V раздела |

1520 |

1500 |

11715 |

12977 |

|

Баланс |

1300+1400+1500 |

1700 |

19276 |

24462 |

Актив должен быть равен пассиву. В бухгалтерском балансе фирмы «Форест Трейд» строка 1600 и строка 1700 имеют одинаковый показатель за 2017 год 19276 тысяч руб. и за 2016 год – 24462 тыс.руб. Это свидетельствует, что форма составлена верно.

Формирование бухгалтерский баланс ООО «Форест Трейд» происходит в 1С «Бухгалтерия». На предприятии стоит обновленная версия 1С «Бухгалтерия 8.2». «1С:Бухгалтерия 8.2» - это профессиональный инструмент бухгалтера, с помощью которого можно вести учет, готовить и сдавать обязательную отчетность. Программа объединила в себе все достижения предыдущих версий и новые решения, основанные на опыте совместной работы с многочисленными пользователями и партнерами фирмы «1С».

Таким образом, результаты анализа помогают оптимизировать финансовую политику фирмы. Качественно проведенный анализ позволяет принимать грамотные управленческие решения.

2.3 Общая оценка структуры имущества предприятия и его источников по данным бухгалтерского баланса

Оценка имущества является основой для принятия управленческих решений, направленных на повышение эффективности его использования, приведение в действие резервов роста производительности труда, повышение качества продукции, услуг, снижение себестоимости, улучшение показателей хозяйственной деятельности предприятия.

В таблице 13 проанализируем структуру имущества ООО «Форест Трейд» в 2015-2017гг.

Таблица 13

Структура имущества ООО «Форест Трейд» за 2015-2017гг.

|

Показатели |

2015г. |

2016г. |

2017г. |

2017 /2015, +/- |

2017 /2015, % |

|||

|

тыс.руб. |

% |

тыс.руб. |

% |

тыс.руб. |

% |

|||

|

I. Внеоборотные активы |

||||||||

|

Нематериальные активы |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

Основные средства |

4753 |

23,5 |

4516 |

18,2 |

3348 |

17,4 |

-1405 |

70,4 |

|

Финансовые вложения |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

Прочие внеоборотные активы |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

Итого по разделу I |

4753 |

23,5 |

4516 |

18,5 |

3348 |

17,4 |

-1405 |

70,4 |

|

II. Оборотные активы |

||||||||

|

Запасы |

7271 |

36,0 |

4898 |

20,0 |

4199 |

21,7 |

-3072 |

57,7 |

|

НДС |

405 |

2,0 |

312 |

1,3 |

285 |

1,5 |

-120 |

70,4 |

|

Дебиторская задолженность |

6617 |

32,8 |

12454 |

51,3 |

9905 |

51,5 |

3288 |

149,7 |

|

Денежные средства |

1130 |

5,7 |

2191 |

8,9 |

1539 |

7,9 |

409 |

136,2 |

|

Прочие оборотные активы |

0 |

0,0 |

0 |

0,0 |

0 |

0,0 |

0 |

0 |

|

Итого по разделу II |

15423 |

36,0 |

19946 |

20,0 |

15928 |

21,7 |

505 |

103,3 |

|

БАЛАНС |

20176 |

100 |

24462 |

100 |

19276 |

100 |

-900 |

95,5 |

Из таблицы 13 видно, что имущество предприятия ООО «Форест Трейд» в 2017 году сократилось на 900 тыс.руб. или на 4,5%. Изменение структуры имущества произошло за счет сокращение внеоборотных активов на 1405 тыс.руб. или на 29,6% в 2017 году против 2015 года. Оборотные активы увеличились на 505 тыс.руб. в 2017 году против 2015 года.

В таблице 14 рассмотрим более подробно основных дебиторов предприятия ООО «Форест Трейд».

Таблица 14

Оценка реального состояния дебиторской задолженности ООО «Форест Трейд» за 2017г., тыс.руб.

|

Классификация дебиторов по срокам возникновения задолженности |

Сумма дебиторской задолженности, тыс. руб. |

Удельный вес в общей сумме, % |

Вероятность безнадежных долгов, % |

Сумма безнадежных долгов, тыс. руб. |

Реальная величина задолженности, тыс. руб. |

|

30 – 60 дней |

|||||

|

ООО «ГЛЕМПЛЮС» |

683,4 |

6,9 |

1 |

6,83 |

690,23 |

|

ИП Сидоренко Л.А. |

366,5 |

3,7 |

2 |

7,33 |

373,83 |

|

ИТОГО: |

1049,9 |

10,6 |

3 |

31,5 |

1081,4 |

|

60 – 90 дней |

|||||

|

ООО «Экспресс» |

1267,8 |

12,8 |

2 |

25,3 |

1293,1 |

|

ООО «Союз Мастеров» |

2515,8 |

25,4 |

1 |

25,1 |

2540,9 |

|

ИТОГО: |

3783,7 |

38,2 |

3 |

113,5 |

3897,2 |

|

90 – 120 дней |

|||||

|

ООО «Вегри» |

673,5 |

6,8 |

4 |

26,9 |

700,4 |

|

ИП Рысин М.В. |

2684,2 |

27,1 |

1 |

26,8 |

2711,0 |

|

ИТОГО: |

3357,7 |

33,9 |

5 |

167,8 |

3525,5 |

|

120–180 дней |

|||||

|

ИП Голофаева С.Н. |

792,4 |

8 |

1 |

7,9 |

800,3 |

|

Брянская торговая компания |

921,1 |

9,3 |

3 |

27,6 |

948,7 |

|

ИТОГО: |

1713,5 |

17,3 |

4 |

68,5 |

1782,0 |

|

ВСЕГО: |

9905 |

100 |

3,85 |

381,3 |

10286,3 |

Проанализировав данные таблицы 14, можно сделать вывод, что ООО «Форест Трейд» не может получить 381,3 тыс. руб. дебиторской задолженности (3,85% от общей ее суммы). Соответственно именно на эту сумму необходимо сформировать резерв по сомнительным долгам. Реальная величина задолженности в период от 30 до 60 дней – 1081,4 тыс. руб., в период от 60 до 90 дней –3897,2 тыс. руб., в период от 90 до 120 дней – 3525,5 тыс. руб., в период от 120 до 180 дней – 1782,0 тыс. руб. Общая сумма реальной величины дебиторской задолженности составляет 10286,3 тыс. руб.

Информация данной таблицы может быть полезна для целей управления товарным кредитованием клиентов. Существует возможность остановить отгрузку товара клиенту, когда тот достигает своего лимита кредитования.

В целях углубленного анализа при наличии необходимой информации целесообразно сгруппировать все оборотные активы по категориям риска (таблица 15).

Таблица 15

Анализ оборотных активов по группам риска на предприятии ООО «Форест Трейд» за 2016–2017гг.

|

Степень риска |

Группа оборотных активов |

2016 г. |

2017г. |

Отклонение, +/– |

||

|

Сумма, тыс.руб. |

Доля активов, % |

Сумма, тыс.руб. |

Доля активов, % |

|||

|

Минимальная |

Прочие оборотные активы и НДС |

312 |

1,6 |

285 |

1,8 |

-27 |

|

Малая |

Запасы |

4898 |

24,6 |

4199 |

26,4 |

-699 |

|

Средняя |

Дебиторская задолженность предприятия |

12545 |

62,9 |

9905 |

62,2 |

-2640 |

|

Высокая |

Денежные средства |

2191 |

11,0 |

1539 |

9,7 |

-652 |

|

Итого |

19946 |

100 |

15928 |

100 |

-4018 |

|

При анализе оборотных активов по категориям риска следует отметить, что произошло сокращение доли активов, подверженных риску, в минимальной группе. Сократилась доля активов с малой степенью риска, что связано со снижением размера дебиторской задолженности, платежи по которой ожидаются в течение 12 месяцев после отчетной даты. Сократилась группа оборотных активов с минимальной степенью риска за счет сокращение доли денежных средств в структуре текущих активов.

Таким образом, сокращение величины активов может снизить долю рисковых вложений. Так как произошло снижение роста группы с минимальной степенью риска на 8,6%. Чем больше средств вложено в активы, попавшие в категорию минимального риска, тем выше ликвидность предприятия.

Далее в таблице 16 проанализируем структуру источников формирования имущества ООО «Форест Трейд» за 2015-2017гг.

Таблица 16

Структура источников формирования имущества ООО «Форест Трейд» за 2015-2017гг.

|

Показатели |

2015г. |

2016г. |

2017г. |

2017 /2015, +/- |

2017 /2015, % |

|||

|

тыс.руб. |

% |

тыс.руб. |

% |

тыс.руб. |

% |

|||

|

III. Капитал и резервы |

||||||||

|

Уставный капитал |

10 |

0,05 |

10 |

0,04 |

10 |

0,05 |

0 |

100,0 |

|

Нераспределенная прибыль |

7536 |

37,3 |

8957 |

36,6 |

5121 |

26,6 |

-2415 |

68,0 |

|

Итого по разделу III |

7546 |

37,4 |

8967 |

36,7 |

5131 |

26,7 |

-2415 |

68,0 |

|

IV. Долгосрочные обязательства |

||||||||

|

заемные средства |

3217 |

15,9 |

2518 |

10,4 |

2430 |

12,6 |

-787 |

75,5 |

|

Итого по разделу IV |

3217 |

15,9 |

2518 |

10,4 |

2430 |

12,6 |

-787 |

75,5 |

|

V. Краткосрочные обязательства |

||||||||

|

заемные средства |

4793 |

23,7 |

5829 |

52,9 |

4033 |

60,7 |

-760 |

84,1 |

|

кредиторская задолженность |

3559 |

17,6 |

4865 |

20,9 |

5910 |

20,9 |

2351 |

166,1 |

|

доходы будущих периодов |

819 |

4,1 |

918 |

30,6 |

1256 |

30,6 |

437 |

153,4 |

|

оценочные обязательства |

242 |

1,2 |

1365 |

6,5 |

516 |

6,5 |

274 |

213,2 |

|

Итого по разделу V |

9413 |

47,6 |

12977 |

2,7 |

11715 |

2,7 |

2302 |

124,5 |

|

БАЛАНС |

20176 |

100 |

24462 |

100 |

19276 |

100 |

-900 |

95,5 |

Анализируя данные таблицы 16, можно сделать вывод, что собственный капитала предприятия в 2017 году сократился на 2415 тыс.руб. против 2015 года. Долгосрочные средства также сократились на 787 тыс.руб. в 2017 году против 2015 года. Краткосрочные обязательства в 2017 году увеличились на 2302 тыс.руб. против 2015 года. Наибольшую долю в структуре краткосрочных обязательств занимает кредиторская задолженность, поэтому в таблице 17 проанализируем ее более подробно.

Таблица 17

Структура кредиторской задолженности в ООО «Форест Трейд» за 2015-2017гг.

|

Показатели |

2015г. |

2016г. |

2017г. |

2017/2015, +/- |

2017/2015, % |

|||||||

|

тыс.руб. |

% |

тыс.руб. |

% |

тыс.руб. |

% |

|||||||

|

Кредиторская задолженность, в т.ч.: |

3559 |

100,0 |

4865 |

100,0 |

5910 |

100,0 |

2351 |

166,1 |

||||

|

поставщики, подрядчики |

1618 |

45,5 |

1899 |

39,0 |

2165 |

36,6 |

547 |

133,8 |

||||

|

задолженность перед персоналом |

1165 |

32,7 |

1425 |

29,3 |

1658 |

28,1 |

493 |

142,3 |

||||

|

задолженность перед государственными внебюджетными фондами |

488 |

13,7 |

743 |

15,3 |

989 |

16,7 |

501 |

202,7 |

||||

|

задолженность по налогам и сборам |

117 |

3,3 |

585 |

12,0 |

615 |

10,4 |

498 |

525,6 |

||||

|

прочие кредиторы |

171 |

4,8 |

213 |

4,4 |

483 |

8,2 |

312 |

282,5 |

||||

Из таблицы 17 видно, что в структуре кредиторской задолженности наибольшую долю занимает задолженность перед поставщиками и подрядчиками, данная задолженность увеличилась на 547 тыс.руб. на втором месте задолженность перед персоналом, которая в 2017 году увеличилась на 493 тыс.руб. против 2015 года. наименьшую долю в структуре кредиторской задолженности составляет задолженность перед прочими кредиторами, она увеличилась на 312 тыс.руб.

Далее для того чтобы оценить имущество предприятия рассчитаем коэффициент финансирования

Таблица 18

Расчет коэффициента финансирования в 2015-2017гг.

|

Показатель |

2015г. |

2016г. |

2017г. |

2017-2015, +/- |

|

коэффициент финансирования |

0,59 |

0,57 |

0,36 |

-0,14 |

Из таблицы 18 видно, что коэффициент финансирования сократился на 0,14 п.п. в 2017 году против 2015 года. Также можно сказать, что предприятие ООО «Форест Трейд» финансирует за счет заемные средств, что свидетельствует об опасности неплатежеспособности и затруднении в получении кредита.

3. АНАЛИЗ БУХГАЛТЕРСКОГО БАЛАНСА ХОЗЯЙСТВУЮЩЕГО СУБЪЕКТА НА ПРИМЕРЕ ООО «ФОРЕСТ ТРЕЙД»

3.1 Горизонтальный и вертикальный анализ бухгалтерского баланса

Одной из основных задач анализа финансовой отчетности и в частности бухгалтерского баланса является общая характеристика средств организации и источников их формирования. Такая оценка не возможна без проведения горизонтального и вертикального анализа баланса.

Горизонтальный анализ является одним из наиболее распространенных методов анализа отчета о финансовых результатах. Он позволяет оценить абсолютное и относительное изменение статей отчета за период. Горизонтальный анализ помогает изучить изменение итоговых показателей бухгалтерского баланса во времени. Можно проследить изменения, произошедшие за предыдущий и предшествующий предыдущему годы, можно понять сложился положительный или отрицательный результат. Для анализа берутся любые два или три периода, это могут быть кварталы или годы. В рамках временного анализа баланса сравниваются значения как абсолютных показателей в денежном выражении, так и относительных показателях в процентах.

В таблице 19 проведем горизонтальный анализ баланса ООО «Форест Трейд» за 2015-2017гг.

Анализируя данные таблицы 19 можно сделать вывод, что в структуре внеоборотных активов большую часть занимают основные средства, так в 2017 году они сократились на 1405 тыс.руб. или на 29,6% против 2015 года.

В структуре оборотных активов большую часть занимает дебиторская задолженность, так в 2017 году она увеличились на 3288 тыс.руб. против 2015 года. На втором месте запасы, которые в 2017 году сократились на 3072 тыс.руб. или на 42,3% против 2015 года.

Таблица 19

Горизонтальный анализ актива бухгалтерского баланса ООО «Форест Трейд» за 2015-2017гг.

|

Показатели |

2015г. |

2016г. |

2017г. |

Абсолютное отклонение 2017 к 2015, +/- |

Относительное отклонение 2017 к 2015, % |

|

I. Внеоборотные активы |

|||||

|

Нематериальные активы |

0 |

0 |

0 |

0 |

0 |

|

Основные средства |

4753 |

4516 |

3348 |

-1405 |

70,4 |

|

Финансовые вложения |

0 |

0 |

0 |

0 |

0 |

|

Прочие внеоборотные активы |

0 |

0 |

0 |

0 |

0 |

|

Итого по разделу I |

4753 |

4516 |

3348 |

-1405 |

70,4 |

|

II. Оборотные активы |

|||||

|

Запасы |

7271 |

4898 |

4199 |

-3072 |

57,7 |

|

НДС |

405 |

312 |

285 |

-120 |

70,4 |

|

Дебиторская задолженность |

6617 |

12454 |

9905 |

3288 |

149,7 |

|

Денежные средства |

1130 |

2191 |

1539 |

409 |

136,2 |

|

Прочие оборотные активы |

0 |

0 |

0 |

0 |

0 |

|

Итого по разделу II |

15423 |

19946 |

15928 |

505 |

103,3 |

|

БАЛАНС |

20176 |

24462 |

19276 |

-900 |

95,5 |

Общая стоимость имущества в ООО «Форест Трейд» сократилась на 900 тыс.руб. в 2017 году против 2015 года.

Таким образом, в структуре активов наибольший удельный вес на протяжении всего исследуемого периода приходится на оборотные активы (рисунок 8).

Рисунок 8. Структура активов на предприятии ООО «Форест Трейд»

В таблице 20 проведем горизонтальный анализ пассива баланса ООО «Форест Трейд» за 2015-2017гг.

Таблица 20

Горизонтальный анализ пассива бухгалтерского баланса ООО «Форест Трейд» за 2015-2017гг.

|

Показатели |

2015г. |

2016г. |

2017г. |

Абсолютное отклонение 2017 к 2015, +/- |

Относительное отклонение 2017 к 2015, % |

|

III. Капитал и резервы |

|||||

|

Уставный капитал |

10 |

10 |

10 |

0 |

100,0 |

|

Добавочный капитал |

0 |

0 |

0 |

0 |

0 |

|

Резервный капитал |

0 |

0 |

0 |

0 |

0 |

|

Нераспределенная прибыль |

7536 |

8957 |

5121 |

-2415 |

68,0 |

|

Итого по III разделу |

7546 |

8967 |

5131 |

-2415 |

68,0 |

|

IV. Долгосрочные обязательства |

|||||

|

Заемные средства |

3217 |

2518 |

2430 |

-787 |

75,5 |

|

Прочие обязательства |

0 |

0 |

0 |

0 |

0 |

|

Итого по разделу IV |

3217 |

2518 |

2430 |

-787 |

75,5 |

|

V. Краткосрочные обязательства |

|||||

|

Заемные средства |

4793 |

5829 |

4033 |

-760 |

84,1 |

|

Кредиторская задолженность |

3559 |

4865 |

5910 |

2351 |

166,1 |

|

Доходы будущих периодов |

819 |

918 |

1256 |

437 |

153,4 |

|

Оценочные обязательства |

242 |

1365 |

516 |

274 |

213,2 |

|

Прочие обязательства |

0 |

0 |

0 |

0 |

0 |

|

Итого по разделу V |

9413 |

12977 |

11715 |

2302 |

124,5 |

|

БАЛАНС |

20176 |

24462 |

19276 |

-900 |

95,5 |

Анализируя данные таблицы 20, можно сделать вывод, что наибольший удельный вес в динамике пассивов баланса предприятия занимают краткосрочные обязательства, так в 2017 году по сравнению с 2015 годом они увеличились на 2302 тыс.руб. Краткосрочные заемные средства за исследуемый период сократились на 760 тыс.руб. в 2017 году против 2015 года. Кредиторская задолженность на предприятии увеличилась на 2351 тыс.руб. в 2017 году против 2015 года. Долгосрочные заемные средства в 2017 году сократились на 787 тыс.руб. Собственный капитал на предприятии сократился на 2415 тыс.руб. в 2017 году против 2015 года.

Таким образом, пассив в 2017г. сократился с 20176 тыс.руб. до 19276 тыс.руб. по сравнению с 2015г.

Далее составим вертикальный анализ бухгалтерского баланса ООО «Форест Трейд» за 2015-2017гг. Вертикальный анализ бухгалтерского баланса еще называется структурным, так как показывает структуру конечных данных бухгалтерского баланса в виде относительных величин. При вертикальном анализе статьи отчетности приводятся в процентах к итогу. Данный вид анализа позволяет посмотреть изменения статей баланса. Процентные показатели наглядно показывают насколько произошли отклонения и в какую сторону, для анализа данный способ более удобный, так как при расчетах в абсолютных величинах не всегда понятно, насколько ситуация ухудшилась или улучшилась. При вертикальном анализе баланса итоговую сумму активов принимают за сто процентов и каждую дальнейшую статью представляют в виде процентной доли от базового значения. Рассчитывается процентный показатель путем деления каждой строки по анализируемому году на валюту баланса и умножения на 100%.

Таблица 21

Вертикальный анализ бухгалтерского баланса ООО «Форест Трейд» за 2015-2017гг.

|

Показатели, % |

2015г. |

2016г. |

2017г. |

Абсолютное отклонение 2017 к 2016, +/- |

Абсолютное отклонение 2017 к 2015, % |

|

АКТИВ |

100 |

100 |

100 |

0 |

0 |

|

I. Внеоборотные активы |

23,5 |

18,5 |

17,4 |

-1,1 |

-6,1 |

|

в т.ч. нематериальные активы |

0,0 |

0,0 |

0,0 |

0 |

0 |

|

Основные средства |

23,5 |

18,5 |

17,4 |

-1,1 |

-6,1 |

|

Финансовые вложения |

0,0 |

0,0 |

0,0 |

0 |

0 |

|

Прочие внеоборотные активы |

0,0 |

0,0 |

0,0 |

0 |

0 |

|

II. Оборотные активы |

76,5 |

81,5 |

82,6 |

1,1 |

6,1 |

|

в т.ч. запасы |

36,0 |

20,0 |

21,7 |

1,7 |

-14,3 |

|

НДС |

2,0 |

1,3 |

1,5 |

0,2 |

-0,5 |

|

Дебиторская задолженность |

32,8 |

51,3 |

51,5 |

0,2 |

18,7 |

|

Денежные средства |

5,7 |

8,9 |

7,9 |

-1 |

2,2 |

Продолжение таблицы 21

|

Прочие оборотные активы |

0,0 |

0,0 |

0,0 |

0 |

0 |

|

ПАССИВ |

100 |

100 |

100 |

0 |

0 |

|

III. Капитал и резервы |

37,4 |

36,7 |

26,7 |

-10 |

-10,7 |

|

Уставный капитал |

0,05 |

0,04 |

0,05 |

0,01 |

0 |

|

Добавочный капитал |

0,0 |

0,0 |

0,0 |

0 |

0 |

|

Резервный капитал |

0,0 |

0,0 |

0,0 |

0 |

0 |

|

Нераспределенная прибыль |

37,3 |

36,6 |

26,6 |

-10 |

-10,7 |

|

IV. Долгосрочные обязательства |

15,9 |

10,4 |

12,6 |

2,2 |

-3,3 |

|

в т.ч. заемные средства |

15,9 |

10,4 |

12,6 |

2,2 |

-3,3 |

|

Прочие обязательства |

0,0 |

0,0 |

0,0 |

0 |

0 |

|

V. Краткосрочные обязательства |

47,6 |

52,9 |

60,7 |

7,8 |

13,1 |

|

в т.ч. заемные средства |

23,7 |

23,8 |

20,9 |

-2,9 |

-2,8 |

|

Кредиторская задолженность |

17,6 |

19,8 |

30,6 |

10,8 |

13 |

|

Доходы будущих периодов |

4,1 |

3,7 |

6,5 |

2,8 |

2,4 |

|

Оценочные обязательства |

1,2 |

5,6 |

2,7 |

-2,9 |

1,5 |

|

Прочие обязательства |

0,0 |

0,0 |

0,0 |

0 |

0 |

Вертикальный анализ баланса наглядно продемонстрировал, что основная часть активов представлена оборотными активами, на долю которых в 2015г. приходится 76,5% от всех активов; в 2016 г. – 81,5%; а в 2017 г. – 82,6%. Основную долю внеоборотных активов представляют собой основные средства, которые в 2015 г. составляли 23,5%; в 2016 г. – 18,5%; в 2017г. 17,4%. В структуре оборотных активов наибольший удельный вес составляют дебиторская задолженность и запасы.

Основная доля пассивов приходится на краткосрочные обязательства предприятия. В 2015г. они составляли 47,6% от всего объема пассивов, в 2016 г. – 52,9%; в 2017г. – 60,7%. В структуре собственного капитала большая часть приходится на нераспределенную прибыль. В 2015 г. она составляла 37,3% от всего объема собственного капитала; в 2016 г. – 36,6%; в 2017г. – 26,6%. Долгосрочные обязательства в большей своей части представлены заемными средствами, которые за исследуемый период составляют более 10% от всего объема долгосрочных обязательств. Краткосрочные обязательства в основном представлены кредиторской задолженность и краткосрочными заемными средствами.

На рисунке 9 изобразим показатели состава и структуры источников финансирования оборотных средств в период за 2015-2017 год для предприятия ООО «Форест Трейд».

Рисунок 9. Показатели состава и структуры источников финансирования оборотных средств для предприятия ООО «Форест Трейд»

Таким образом, можно сделать вывод, что предприятие ООО «Форест Трейд» финансирует в основном за счет заемных источников. Наибольший удельный вес в динамике источников финансирования в 2017 году составляют заемные источники – 73,3%, а наименьший удельный вес – собственный источники финансирования – 26,7%.

Анализ оборотных активов показал рост дебиторской задолженности, которая в 2017 г. увеличилась на 3288 тыс.руб. Собственный капитал предприятия в 2017 г. снизился из-за снижения нераспределенной прибыли. Долгосрочные обязательства имеют тенденцию снижения. Это произошло в основном за счет снижения заемных средств. Краткосрочные обязательства по годам растут. В 2017 г. наблюдался значительный рост кредиторской задолженности на 66,1%.

Таким образом, на основании проведенного горизонтального и вертикального анализа ООО «Форест Трейд» можно сказать, что финансово- хозяйственная деятельность не способствовала увеличению его собственного капитала.

3.2 Анализ ликвидности и платежеспособности на основе баланса

Основа платёжеспособности – ликвидность баланса, которую характеризуют как способность организации обращать активы в наличность и погашать свои обязательства. Иными словами ликвидность баланса организации – это степень покрытия её активами долговых обязательств, при этом срок превращения активов в платёжные средства должен соответствовать сроку погашения обязательств. В связи с этим, оценку платёжеспособности следует начать с оценки ликвидности баланса. Для этого требуется средства по активу сгруппировать по степени их ликвидности и расположить в порядке убывания ликвидности, обязательства по пассиву сгруппировать по срокам их погашения и расположить в порядке возрастания сроков.

Бухгалтерский баланс является ликвидным, если соблюдается следующие неравенства: А1 ≥ П1; А2 ≥ П2; А3 ≥ П3; А4 ≤ П4.

Таблица 22

Оценка ликвидности баланса ООО «Форест Трейд» за 2015 – 2017 гг., тыс.руб.

|

Актив |

2015 |

2016 |

2017 |

Пассив |

2015 |

2016 |

2017 |

Платежный излишек (+), недостаток (-) |

||

|

2015 |

2016 |

2017 |

||||||||

|

1130 |

2191 |

1539 |

3559 |

4865 |

5910 |

2429 |

2674 |

4371 |

||

|

6617 |

12545 |

9905 |

5854 |

8112 |

5805 |

-763 |

-4433 |

-4100 |

||

|

7676 |

5210 |

4484 |

3217 |

2518 |

2430 |

-4459 |

-2692 |

-2054 |

||

|

4753 |

4516 |

3348 |

7546 |

8967 |

5131 |

2793 |

4451 |

1783 |

||

|

Баланс |

20176 |

24462 |

19276 |

Баланс |

20176 |

24462 |

19276 |

0 |

0 |

0 |

По данным таблицы 22 сделаем следующие выводы:

1. В 2015 году наиболее ликвидные активы составили 1130 тыс.руб., а наиболее срочные обязательства - 3559 тыс.руб., то есть - это свидетельствует о неплатежеспособности организации на момент составления баланса. У организации не достаточно средств для покрытия наиболее срочных обязательств и наиболее ликвидных активов. Таким образом, баланс предприятия не ликвидный. В 2016 году наиболее ликвидные активы составил 2191 тыс.руб., а наиболее срочные обязательства – 4865 тыс.руб., то есть - это также свидетельствует о неплатежеспособности организации на момент составления баланса. Таким образом, баланс предприятия неликвидный. В 2017 году наиболее ликвидные активы составил 1539 тыс.руб., а наиболее срочные обязательства – 5910 тыс.руб., то есть - это также свидетельствует о неплатежеспособности организации на момент составления баланса. Таким образом, баланс предприятия неликвидный.

2. Теперь проанализируем быстро реализуемые активы и краткосрочные пассивы. В 2015 году - = 6617 тыс.руб. > = 5854 тыс.руб. – это означает, что быстро реализуемые активы превышают краткосрочные пассивы и организация платежеспособная.

В 2016 году - > - это также означает, что быстро реализуемые активы превышают краткосрочные пассивы и организация может быть платежеспособной в недалеком будущем с учетом своевременных расчетов с кредиторами, получения средств от продажи продукции в кредит. Баланс предприятия ликвидный. В 2017 году - > . Баланс предприятия также ликвидный.