"Относительные показатели финансовой устойчивости и их анализ"

Содержание:

ВВЕДЕНИЕ

Относительные показатели финансовой устойчивости характеризуют степень зависимости предприятия от внешних инвесторов и кредиторов. Владельцы предприятия заинтересованы в оптимизации собственного капитала и в минимизации заемных средств в общем объеме финансовых источников. Кредиторы оценивают финансовую устойчивость заемщика по величине собственного капитала и вероятности предотвращения банкротства.

Финансовая устойчивость предприятия характеризуется состоянием собственных и заемных средств и оценивается с помощью системы финансовых коэффициентов. Информационной базой для их расчета являются статьи актива и пассива бухгалтерского баланса.

Анализ осуществляется путем расчета и сравнения отчетных показателей с базисными, а также изучения динамики их изменения за определенный период.

Базисными показателями могут быть:

- значения показателей за предыдущий период;

- значения показателей аналогичных фирм;

- среднеотраслевые значения показателей;

- значения показателей, рекомендуемые Минэкономторгом РФ.

1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ОТНОСИТЕЛЬНЫХ ПОКАЗАТЕЛЕЙ ФИНАНСОВОЙ УСТОЙЧИВОСТИ И ИХ АНАЛИЗ

1.1. Сущность и значение финансовой устойчивости предприятия

Понятие общей устойчивости предприятия можно сформулировать как равновесное сбалансированное состояние экономических ресурсов, которое обеспечивает стабильную прибыльность и нормальные условия для расширенного воспроизводства устойчивого экономического роста в длительной перспективе с учетом важнейших внешних и внутренних факторов. По сути, общая устойчивость предприятия – это такое движение денежных потоков, которое обеспечивает постоянное превышение доходов над затратами.

В современной литературе определены следующие факторы, оказывающие влияние на устойчивость предприятия:

1. Не зависящие от деятельности предприятия (внешние или экзогенные факторы) [1], к которым относятся:

- общеэкономические факторы: спад объема национального дохода; рост инфляции; замедление платежного оборота; нестабильность налоговой системы; нестабильность регулирующего законодательства; снижение уровня реальных доходов населения; рост безработицы;

- рыночные факторы: снижение емкости внутреннего рынка; усиление монополизма на рынке; существенное снижение спроса; рост предложения товаров – субститутов; снижение активности фондового рынка; нестабильность валютного рынка;

- прочие факторы: политическая нестабильность; негативные демографические тенденции; стихийные бедствия; ухудшение криминогенной ситуации.

2. Зависящие от деятельности предприятия (внутренние или эндогенные факторы)[2]:

- операционные факторы: неэффективный маркетинг; неэффективная структура текущих затрат (высокая доля постоянных издержек); низкий уровень использования основных средств; высокий размер страховых и сезонных запасов; недостаточно диверсифицированный ассортимент продукции; неэффективный производственный менеджмент;

- инвестиционные факторы: неэффективный фондовый портфель; высокая продолжительность строительно-монтажных работ; существенный перерасход инвестиционных ресурсов; недостижение запланированных объемов прибыли по реализованным реальным проектам; неэффективный инвестиционный менеджмент;

- финансовые факторы: неэффективная финансовая стратегия; неэффективная структура активов (низкая их ликвидность); чрезмерная доля заемного капитала; высокая доля краткосрочных источников привлечения заемного капитала; рост дебиторской задолженности; высокая стоимость капитала; превышение допустимых уровней финансовых рисков; неэффективный финансовый менеджмент.

Согласно[3] существует такое понятие как “конкурентное преимущество фирмы” (КПФ). Такое состояние предполагает финансовую устойчивость фирмы, при которой потребности в финансовых ресурсах для текущего и, особенно, для стратегического, перспективного развития удовлетворяются полностью и главным образом за счет собственных средств.

В процессе снабженческой, производственной, сбытовой и финансовой деятельности происходит непрерывный процесс кругооборота капитала, изменяются структура средств и источников их формирования, наличие и потребность в финансовых ресурсах и как следствие финансовое состояние предприятия, внешним проявлением которого выступает платежеспособность. Финансовое состояние может быть устойчивым, неустойчивым (предкризисным) и кризисным. Способность предприятия успешно функционировать и развиваться, сохранять равновесие своих активов и пассивов в изменяющейся внутренней и внешней среде, постоянно поддерживать свою платежеспособность и инвестиционную привлекательность в границах допустимого уровня риска свидетельствует о его устойчивом финансовом состоянии, и наоборот[4].

Если платежеспособность — это внешнее проявление финансового состояния предприятия, то финансовая устойчивость — его внутренняя сторона, отражающая сбалансированность денежных и товарных потоков, доходов и расходов, средств и источников их формирования. Для обеспечения финансовой устойчивости предприятие должно обладать гибкой структурой капитала, уметь организовать его движение таким образом, чтобы обеспечить постоянное превышение доходов над расходами с целью сохранения платежеспособности и создания условий для нормального функционирования.

На финансовую устойчивость предприятия влияет огромное многообразие факторов. Приведем классификацию факторов, данную В.М. Родионовой и М. А. Федотовой[5]: по месту возникновения - внешние и внутренние; по важности результата - основные и второстепенные; по структуре - простые и сложные; по времени действия - постоянные и временные.

Внутренние факторы зависят от организации работы самого предприятия, а внешние - не подвластны воле предприятия. Рассмотрим основные внутренние факторы. Устойчивость предприятия, прежде всего, зависит от состава и структуры выпускаемой продукции и оказываемых услуг в неразрывной связи с издержками производства. Причем, важно соотношение между постоянными и переменными издержками.

Другим важным фактором финансовой устойчивости предприятия, тесно связанным с видами производимой продукции и технологией производства, является оптимальный состав и структура активов, а также правильный выбор стратегии управления ими. Искусство управления текущими активами состоит в том, чтобы держать на счетах предприятия лишь минимально необходимую сумму ликвидных средств, которая нужна для текущей оперативной деятельности.

Значительным внутренним фактором финансовой устойчивости являются состав и структура финансовых ресурсов, правильный выбор стратегии и тактики управления ими. Чем больше у предприятия собственных финансовых ресурсов, прежде всего, прибыли, тем спокойнее оно может себя чувствовать. При этом важна не только общая масса прибыли, но и структура ее распределения.

Большое влияние на финансовую устойчивость предприятия оказывают средства, дополнительно мобилизуемые на рынке ссудных капиталов. Чем больше денежных средств может привлечь предприятие, тем выше его финансовые возможности, однако возрастает и финансовый риск - способно ли будет предприятие своевременно расплачиваться со своими кредиторами.

Внутренними факторами, влияющими на финансовую устойчивость, являются: отраслевая принадлежность субъекта хозяйствования; структура выпускаемой продукции (услуг), ее доля в общем платежеспособном спросе; размер оплаченного уставного капитала; величина издержек, их динамика по сравнению с денежными доходами; состояние имущества и финансовых ресурсов, включая запасы и резервы, их состав и структуру.

К внешним факторам относят влияние экономических условий хозяйствования, господствующую в обществе технику и технологии, платежеспособный спрос и уровень доходов потребителей, налоговую кредитную политику Правительства РФ, законодательные акты по контролю за деятельностью предприятия, внешнеэкономические связи, систему ценностей в обществе и др.

Главная цель финансовой деятельности предприятия сводится к одной стратегической задаче — наращиванию собственного капитала и обеспечению устойчивого положения на рынке[6]. Для этого оно должно постоянно поддерживать платежеспособность и рентабельность, а также оптимальную структуру актива и пассива баланса.

Таким образом, сущность финансовой устойчивости определяется эффективным формированием, распределением и использованием финансовых ресурсов. При этом формы проявления финансовой устойчивости могут быть различны.

Основными задачами анализа финансового состояния предприятия являются:

1) своевременная и объективная диагностика финансового состояния предприятия, установление его «болевых точек» и изучение причин их образования;

2) поиск резервов улучшения финансового состояния предприятия, его платежеспособности и финансовой устойчивости;

3) разработка конкретных мероприятий, направленных на более эффективное использование финансовых ресурсов и укрепление финансового состояния предприятия;

4) прогнозирование возможных финансовых результатов и разработка моделей финансового состояния при разнообразных вариантах использования ресурсов.

Внутренний анализ проводится службами предприятия, и его результаты используются для планирования, контроля и прогнозирования финансового состояния предприятия. Его цель – обеспечить планомерное поступление денежных средств и разместить собственные и заемные средства таким образом, чтобы создать условия для нормального функционирования предприятия, получения максимума прибыли и исключения риска банкротства.

Внешний анализ осуществляется внешними пользователями на основе публикуемой отчетности. Его цель – установить возможность выгодно вложить средства, чтобы получить максимум прибыли и исключить риск потери.

Анализ финансового состояния предприятия включает следующие блоки [7]:

1. Оценка имущественного положения и структуры капитала: анализ размещения капитала; анализ источников формирования капитала.

2. Оценка эффективности и интенсивности использования капитала: анализ рентабельности (доходности) капитала; анализ оборачиваемости капитала.

3. Оценка финансовой устойчивости и платежеспособности: анализ финансовой устойчивости; анализ ликвидности и платежеспособности.

Анализ финансового состояния предприятия основывается главным образом на относительных показателях, так как абсолютные показатели баланса в условиях инфляции очень трудно привести в сопоставимый вид.

1.2. Методика анализа относительных показателей финансовой устойчивости

Одна из важнейших характеристик финансового состояния организации — стабильность деятельности в свете долгосрочной перспективы. Она связана с общей финансовой структурой организации, степенью ее зависимости от кредиторов и инвесторов. Финансовая устойчивость в долгосрочном плане характеризуется соотношением собственных и заемных средств. Однако этот показатель дает лишь общую оценку финансовой устойчивости. В мировой и отечественной учетно-аналитической практике разработана система относительных показателей, комплексное рассмотрение которых дает объективную оценку степени финансовой устойчивости организации.

Коэффициент соотношения заемных и собственных средств (финансового риска, капитализации, плечо финансового рычага) дает наиболее общую оценку финансовой устойчивости предприятия. Он имеет довольно простую интерпретацию: показывает сколько единиц привлеченных средств приходится на каждую единицу собственных .

Kфр = Привлеченные средства / Собственный капитал =

= (стр. 430 + стр. 480 + стр. 620 + стр. 630) / стр. 380

Оптимальное значение этoгo показателя, выработанное западной практикой – 0,5. Считается, чтo ecли значение eгo превышает единицу, тo финансовая автономность и устойчивость оцениваемого предприятия достигает критической точки, oднaкo вce зависит oт характера деятельности и специфики отрасли, к кoтopoй относится предприятие [6]. Рост показателя свидетельствует oб увеличении зависимости предприятия oт внешних финансовых источников, тo есть, в определенном смысле, o снижении финансовой устойчивости, и нередко затрудняет возможность получения кредита [8].

Коэффициент финансового равновесия, или ассоциации, — это показатель соотношения заемных и собственных средств, который характеризует объем заемных средств по отношению к собственным источникам их покрытия и изменяется в пределах от 1 до 0,1; при значении коэффициента более 1 возникает серьезная финансовая неустойчивость организации.

Коэффициент финансового равновесия, или ассоциации =

= (Заемный капитал : Собственный капитал) х 100%

Коэффициент финансовой независимости (автономии, концентрации собственного капитала) характеризует долю собственного капитала организации в общей сумме средств, авансированных в ее деятельность, и отражает степень независимости организации от заемных средств:

Коэффициент финансовой независимости (автономии, концентрации собственного капитала) = Собственный капитал /Валюта баланса,

Чем выше значение этого коэффициента, тем более финансово устойчива, стабильна и независима от внешних кредиторов организация. Увеличение этого коэффициента должно осуществляться преимущественно за счет прибыли, оставшейся в распоряжении организации. Оптимальным является значение 0,5 (т.е. предприятие имеет 1/2 собственных источников средств);

Коэффициент концентрации собственного капитала характеризует долю владельцев предприятия в общей сумме средств, авансированных в его деятельность. Чем выше значение этого коэффициента, тем более финансово устойчиво, стабильно и независимо от внешних кредитов предприятие. Дополнением к этому показателю является коэффициент концентрации привлеченного (заемного) капитала - их сумма равна 1 (или 100%) .

Коэффициент финансовой зависимости является обратным к коэффициенту концентрации собственного капитала. Рост этого показателя в динамике означает увеличение доли заемных средств в финансировании предприятия. Если его значение снижается до единицы (или 100%), это означает, что владельцы полностью финансируют свое предприятие, если превышает – наоборот.

Коэффициент финансовой зависимости = Общий итог средств (стр. 640) / Собственный капитал (стр. 380)

Коэффициент обеспеченности оборотного капитала собственными источниками показывает, какая часть оборотных активов финансируется зa счет собственных источников и нe нуждаются в привлечении заемных:

КСОС = (СС-ВА-У)/ОБ=(стр. 490 – стр. 190 – (стр.390)) / стр. 290

Нормативное значение данного коэффициента: нижняя граница – 0,1. При показателе нижe значения 0,1 структура баланса признается неудовлетворительной, a организация неплатежеспособной. Более высокая величина показателя (до 0,5) свидетельствует o хорошем финансовом состоянии организации, o её возможности проводить независимую финансовую политику [6]. Некоторые авторы предлагают критерий данного показателя нa уровне нe нижe 0,6. Однако этoт предполагаемый критерий мoжeт быть взят пoд сомнения.

Коэффициент финансовой устойчивости/ неустойчивости дает наиболее общую оценку финансовой устойчивости организации. Определяется как отношение финансовых обязательств к собственному капиталу организации. Его значение не должно превышать 0,25. Если оно превышает единицу, то это свидетельствует о потере финансовой устойчивости и достижении ее критической точки. Коэффициент финансовой устойчивости имеет вид :

Коэффициент финансовой устойчивости имеет = К/(АВН + МОС),

где К – капитал,

АВН – внеоборотные активы,

МОС – материальные оборотные средства.

Данный коэффициент характеризует способность предприятия покрывать объемом собственного капитала совокупность объектов внеоборотных активов и материальных оборотных средств. Значение данного коэффициента должно стремиться к единице, тогда можно судить о финансово устойчивой позиции предприятия. Если значение данного коэффициента менее единицы, тогда можно сказать о зависимости предприятия от внешних источников финансирования активов, т.е. привлечение заемного капитала в виде кредитов и займов, кредиторской задолженности и т.д.;

Коэффициент маневренности собственного капитала показывает, какая часть собственного капитала используется для финансирования текущей деятельности, т. е. вложена в оборотные средства, а какая часть капитализирована. Значение этого показателя можно ощутимо варьировать в зависимости от структуры капитала и отраслевой принадлежности предприятия. В зависимости от структуры капитала и отраслевой принадлежности этот показатель может изменяться (однако нормативом является – 0,4 … 06) [6]. Нормальной считается ситуация, когда коэффициент маневренности в динамике незначительно увеличивается. Резкий рост данного коэффициента не может свидетельствовать о нормальной деятельности предприятия, т.к. увеличение этого показателя возможно либо при росте собственного оборотного капитала, либо при уменьшении собственных источников финансирования.

Коэффициент маневренности собственного капитала = СОС/К,

где СОС – собственные оборотные средства.

При этом собственные оборотные средства определяются по формуле

СОС = К – АВН.

Индекс постоянного актива показывает долю основных средств и необоротных активов в источниках собственных средств :

(23)

(23)

При отсутствии долгосрочного привлечения заемных средств:

КМ + КП = 1 (24)

Коэффициент долгосрочного привлечения заемных средств характеризует структуру капитала. Рост этого показателя в динамике - негативная тенденция, означающая, что предприятие все сильнее и сильнее зависит от внешних инвесторов. Коэффициент структуры долгосрочных вложений показывает, какая часть основных средств и прочих внеоборотных активов профинансирована внешними инвесторами, т.е. принадлежит им, а не владельцам организации. Логика расчета этого показателя основана на предположении, что долгосрочные кредиты и займы используются для финансирования основных средств и других капитальных вложений .

Коэффициент долгосрочного привлечения заемных средств =

Долгосрочные кредиты и займы / Внеоборотные активы

Коэффициент реальной стоимости имущества показывает долю средств производства в стоимости имущества, уровень производственного потенциала предприятия, обеспеченность производственными средствами производства (норма > 0,5). Источниками информации для расчета коэффициента реальной стоимости имущества являются строки 122, 211, 213 и 214 баланса:

Коэффициент реальной стоимости имущества =(ОС + М + НЗП= ГП) / ВБ

где ОС - основные средства;

М - сырье и материалы;

НЗП – затраты в незавершенном производстве;

ГП – готовая продукция и товары для перепродажи;

ВБ - валюта баланса.

Не существует каких-то единых нормативных критериев для рассмотренных показателей. Они зависят от многих факторов: отраслевой принадлежности предприятия, принципов кредитования, сложившейся структуры источников средств, оборачиваемости оборотных средств, репутации предприятия и др. Поэтому приемлемость значений этих коэффициентов, оценка их динамики и направлений изменения могут быть установлены только в результате сопоставления по группам.

При анализе коэффициентов надо иметь в виду следующее:

а) коэффициент обеспеченности запасов собственными оборотными средствами и коэффициент маневренности собственных средств имеют один и тот же числитель - собственные оборотные средства, т.е. изменяются при изменении одной и той же величины. Чем больше рост собственных оборотных средств, тем выше оба коэффициента. С другой стороны, они могут снижаться, если соответственно темп роста запасов товарно-материальных ценностей или собственных средств выше темпа роста собственных оборотных средств. Высокий темп роста собственных оборотных средств ухудшает также динамику коэффициента долгосрочного привлечения заемных средств, но улучшает динамику коэффициента соотношения заемных и собственных средств. Поэтому на предприятии практически невозможно улучшение всех коэффициентов финансовой устойчивости: некоторые из них могут расти только за счет снижения других;

б) три коэффициента можно рассматривать суммарно, т.к. между ними существует алгебраическая зависимость:

Км + Кп + Кд =  = 1+2 Дк

= 1+2 Дк

в) каждый коэффициент финансовой устойчивости имеет самостоятельное значение, и в конкретной ситуации предприятию могут быть необходимы не все, а лишь некоторые из них.

2. АНАЛИЗ ФИНАНСОВОЙ УСТОЙЧИВОСТИ НА ПРИМЕРЕ ПАО «ЛУКОЙЛ»

2.1. Организационно – экономическая характеристика

«ЛУКОЙЛ» - одна из крупнейших международных вертикально интегрированных нефтегазовых компаний. Основными видами деятельности Компании являются разведка и добыча нефти и газа, производство нефтепродуктов и нефтехимической продукции, а также сбыт произведенной продукции. Основная часть деятельности Компании в секторе разведки и добычи осуществляется на территории Российской Федерации, основной ресурсной базой является Западная Сибирь. «ЛУКОЙЛ» владеет современными нефтеперерабатывающими, газоперерабатывающими и нефтехимическими заводами, расположенными в России, Восточной Европе и странах ближнего зарубежья. Основная часть продукции Компании реализуется на международном рынке. «ЛУКОЙЛ» занимается сбытом нефтепродуктов в России, Восточной и Западной Европе, странах ближнего зарубежья и США.

Один из основных видов деятельности «ЛУКОЙЛ» - оптовая реализация продукции через нефтебазы и обеспечение потребителей нефтепродуктами высокого качества через сеть автозаправочных станций и комплексов.

ПАО «ЛУКОЙЛ» имеет линейно-функциональную организационную структуру. То есть, помимо линейных связей на предприятии организовано функциональное взаимодействие между сотрудниками, находящимися на различных уровнях.

2.2. Анализ ликвидности и платежеспособности организации

Проведем анализ финансовой деятельности компании ПАО «Лукойл». В основе анализа будет лежать расчет финансовых коэффициентов четырех различных групп (рентабельности, ликвидности, финансовой устойчивости и деловой активности), которые всесторонне характеризую деятельность предприятия, а также расчет интегральных моделей определения финансовой устойчивости.

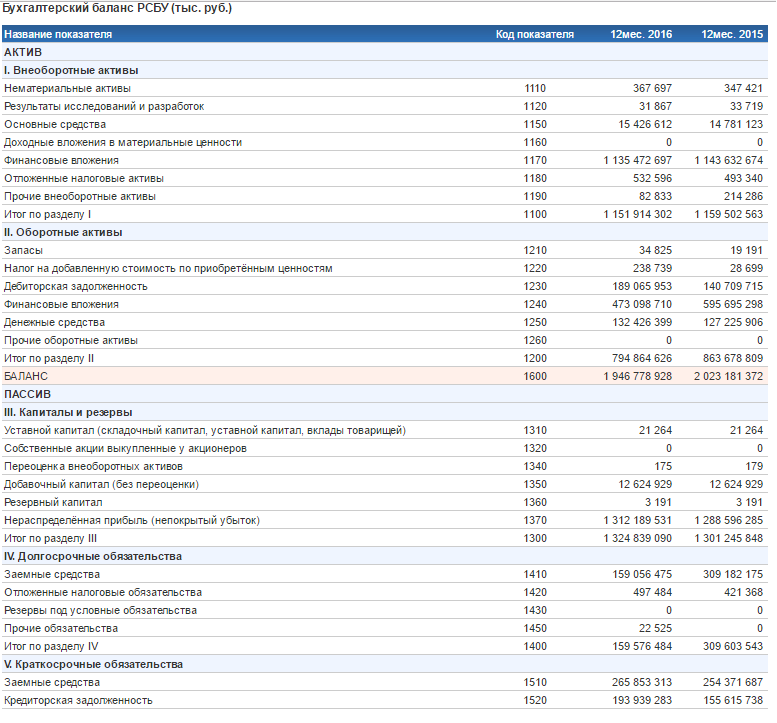

Рисунок 1. Бухгалтерский баланс ПАО «Лукойл» за 2016 год

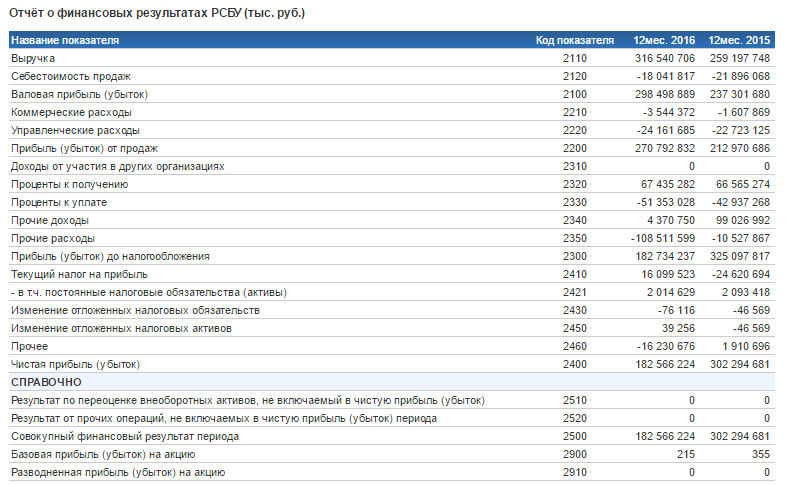

Рисунок 2. Отчет о финансовых результатах ПАО «Лукойл» за 2016 год

|

Коэффициенты |

Формула |

Расчет |

Норматив |

|

Коэффициент текущей ликвидности |

Коэффициент текущей ликвидности = Оборотные активы/Краткосрочные обязательства |

Ктл= |

>2 |

|

Коэффициент абсолютной ликвидности |

Коэффициент абсолютной ликвидности = (Денежные средства + Краткосрочные финансовые вложения) /Краткосрочные обязательства |

Кабл= стр.1250/ (стр.1510+стр1520) |

>0,2 |

|

Коэффициент быстрой ликвидности |

Коэффициент быстрой ликвидности = (Оборотные активы-Запасы)/Краткосрочные обязательства |

Кбл= (стр.1250+стр.1240)/(стр.1510+ стр.1520) |

>1 |

|

Таблица 1. Расчет коэффициентов ликвидности ПАО «Лукойл» |

|||

Почти все коэффициенты ликвидности Лукойла находятся в нормальных значениях. Только коэффициент текущей ликвидности чуть ниже норматива.

Перейдем к расчету показателей эффективности деятельности компании и рассчитаем ее финансовую эффективность (рентабельность).

|

Коэффициенты |

Формула |

Расчет |

Норматив |

|

Рентабельность активов (ROA) |

Коэффициент рентабельности активов = Чистая прибыль / Активы |

ROA = стр.2400/стр.1600 |

>0 |

|

Рентабельность собственного капитала (ROE) |

Коэффициент рентабельности собственного капитала = Чистая прибыль/Собственный капитал |

ROE = стр.2400/стр.1300 |

>0 |

|

Рентабельность продаж (ROS) |

Коэффициент рентабельности продаж = Чистая прибыль/ Выручка |

ROS = стр.2400/стр.2110 |

>0 |

|

Таблица 2. Расчет коэффициентов рентабельности ПАО «Лукойл» |

|||

По результатам проведенного анализа финансовой деятельности ПАО "Лукойл" было выявлено, что общие показатели финансового состояния находятся на высоком уровне.

ЗАКЛЮЧЕНИЕ

Под общей устойчивостью предприятия понимают равновесное сбалансированное состояние экономических ресурсов, которое обеспечивает стабильную прибыльность и нормальные условия для расширенного воспроизводства устойчивого экономического роста в длительной перспективе с учетом важнейших внешних и внутренних факторов.

Финансовая устойчивость отражает сбалансированность денежных и товарных потоков, доходов и расходов, средств и источников их формирования.

Цель внутреннего анализа финансовой устойчивости – обеспечить планомерное поступление денежных средств и разместить собственные и заемные средства таким образом, чтобы создать условия для нормального функционирования предприятия, получения максимума прибыли и исключения риска банкротства. Цель внешнего анализа – установить возможность выгодно вложить средства, чтобы получить максимум прибыли и исключить риск потери.

Анализ финансовой устойчивости проводят в абсолютных и относительных показателях. В абсолютных показателях изучается структура и динамика имущества предприятия и средств его финансирования, в относительных показателях изучается соотношение между статьями актива и пассива предприятия, то есть анализ проводится в коэффициентах.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

1. Гражданский кодекс РФ (части I, II, III).

2. Налоговый кодекс Российской Федерации (части I, II)

3. Федеральный закон от 6 декабря 2011 года N 402-ФЗ "О бухгалтерском учете"

4 Бланк И. А. Финансовый менеджмент: Учебный курс. - К.: Ника-Центр, Эльга, 2011.- 528с.

5. Бочаров В. Финансовый анализ. Краткий курс. - СПб.: Питер, 2013. - 240 с.

6. Грачев А.В. Анализ и управление финансовой устойчивостью предприятия: Учебно-практическое пособие. — М.: Издательство «Дело и Сервис», 2012. -546 с.

7. Грищенко О.В. Анализ и диагностика финансово-хозяйственной деятельности предприятия: Учебное пособие. Таганрог: Изд-во ТРТУ, 2010. -112 с.

8. Грузинов В. П., Грибов В. Д. Экономика предприятия: Учеб. пособие.-2-е изд., доп.-М.: Финансы и статистика, 2012.- 208 с.

9. Дергачева В. В., Недин И. В., Сенько И. В. Логистические условия обеспечения экономической устойчивости предприятия [Электронный ресурс] electro.nizny/papers/2/00209.htm

10. Зеткина О. В. Об управлении устойчивостью предприятия [Электронный ресурс] conif.boom/

11. Маркарьян Э.А. , Герасименко Г.П., Маркарьян С.Э. Финансовый анализ. Учебное пособие для вузов. – М. КноРус, 2007 г. - 224 стр.

12. Масленко Ю. В. - доцент,к.э.н. Кульбака Н. А. Устойчивое развитие предприятия - фактор экономической безопасности // " Материалы международной научно-практической конференции : Проблемы обеспечения экономической безопасности " 23-24 ноября 2011, - 316 с.

13. Панкевич С. Оценка финансовой устойчивости организации // Журнал Планово-экономический отдел" 2014. № 10 – с. 12-19

14. Севастьянов А. В. Оценка экономической устойчивости предприятия

[Электронный ресурс]

15. Стратегия и тактика антикризисного управления фирмой / Под общ. ред. Градова А. П., М.:., НОРМА, 2006. – 579 с.

16. Сумин В. А. Устойчивость системы управления предприятием в условиях экономической безопасности // " Материалы международной научно-практической конференции: Проблемы обеспечения экономической безопасности " 23-24 ноября 2011, - 316 с.

-

Маркарьян Э.А. , Герасименко Г.П., Маркарьян С.Э. Финансовый анализ. Учебное пособие для вузов. – М. КноРус, 2007 г. - 224 стр. ↑

-

Маркарьян Э.А. , Герасименко Г.П., Маркарьян С.Э. Финансовый анализ. Учебное пособие для вузов. – М. КноРус, 2007 г. - 494 стр. ↑

-

Масленко Ю. В. - доцент,к.э.н. Кульбака Н. А. Устойчивое развитие предприятия - фактор экономической безопасности // " Материалы международной научно-практической конференции : Проблемы обеспечения экономической безопасности " 23-24 ноября 2011, - 316 с. ↑

-

Савицкая Г.В., Анализ хозяйственной деятельности предприятия. Мн.: ООО “Новое знание”, 2009 г. – 614 с. ↑

-

Дергачева В. В., Недин И. В., Сенько И. В. Логистические условия обеспечения экономической устойчивости предприятия [Электронный ресурс] electro.nizny/papers/2/00209.htm ↑

-

Дергачева В. В., Недин И. В., Сенько И. В. Логистические условия обеспечения экономической устойчивости предприятия [Электронный ресурс] electro.nizny/papers/2/00209.htm ↑

-

Грищенко О.В. Анализ и диагностика финансово-хозяйственной деятельности предприятия: Учебное пособие. Таганрог: Изд-во ТРТУ, 2010. -112 с ↑

-

Панкевич С. Оценка финансовой устойчивости организации // Журнал Планово-экономический отдел" 2004. № 10 – с. 12-19 ↑

- СОЦИАЛЬНО-ПРАВОВЫЕ АСПЕКТЫ ПЕНСИОННОГО ОБЕСПЕЧЕНИЯ

- Правовое положение иностранцев и лиц без гражданства в России (Общая характеристика правового статуса иностранных граждан и лиц без гражданства в Российской Федерации)

- Системный подход при анализе потенциала организации ( Теоретическое обоснование системного подхода при анализе потенциала организации )

- Научные основы методологии прогнозирования и планирования экономики

- Социальное страхование и его функции ( Теоретические аспекты сущности социального страхования )

- Россия в системе международных кредитных отношений. Общая характеристика.

- Учет труда и заработной платы (Теория учета труда и заработной платы )

- Бухгалтерский баланс организации и порядок его составления (Роль и значение бухгалтерского баланса в управлении предприятием в современных условиях)

- Соотношение системы права и системы законодательства (Юридическая природа, сущность системы законодательства)

- Доказательства трудового стажа (Понятие, виды и значение трудового стажа в праве социального обеспечения)

- Анализ и оценка средств реализации объектно-ориентированного подхода к проектированию экономической информационной системы(Основные понятия, связанные с информационными технологиями)

- Жизненный цикл организации и управление организацией (Теоретические аспекты жизненного цикла организации и управления организацией )