Особенности управления ресурсами иновационного проекта

Содержание:

Введение

В современном мире люди все чаще сталкиваемся с компаниями, которые можно охарактеризовать как «инновационные». Сегодня к таким компаниям приковано очень пристальное внимание – известные аналитические агентства, консалтинговые компании и глобальные издательства ежегодно составляют рейтинги и выпускают отчеты, которые сконцентрированы именно на инновационных компаниях. Наиболее известны сегодня:

- рейтинг «Innovation index», составляемый аналитическим агентством Bloomberg;

- рейтинг «The World's Most Innovative Companies», составляемый издательством Forbes;

- отчет «The Most Innovative Companies», составляемый консалтинговой компанией Boston Consulting Group (BCG);

- отчет «Global innovations», составляемый консалтинговой компанией Strategy&.

Основной целью данных отчетов является анализ деятельности инновационных компаний с точки зрения их финансовых показателей. Действительно, инновационные компании имеют неординарные, а иногда аномальные финансовые характеристики:

- Согласно отчету Bloomberg[1], суммарная капитализация 10 крупнейших инновационных компаний составляет более 2,5 триллиона долларов, при этом средний мультипликатор Price-to-book ratio для инновационных компаний составляет 5;

- По данным Forbes, в 2016 году инвесторы были готовы заплатить за акции инновационных компаний в среднем на 49% больше их фундаментальной стоимости, а в случае компании Tesla на 90%.[2]

На сегодняшний день существует большое количество научно-исследовательских публикаций, которые посвящены изучению детерминант рыночной стоимости компаний. В то же время, стоит отметить, что исследования инновационных компаний и детерминант рыночной стоимости компаний существуют обособленно друг от друга. То есть до сих пор не существует полноценного исследования, которое было бы сконцентрировано на изучении факторов, которые могут влиять на капитализацию именно инновационных компаний. Данная работа делает свой вклад в устранение теоретического разрыва в науке, уделяя особое внимание детерминантам стоимости инновационных компаний.

Таким образом, целью данной работы является анализ особенности управления ресурсами инновационного проекта.

Для достижения поставленной цели в работе ставятся следующие задачи:

- Уточнить определение инновационной компании;

- Выявить факторы (детерминанты), которые могут оказывать влияние на рыночную стоимость инновационной компании;

- Провести обзор подходов и методов оценки стоимости компании;

- Определить критерии выборки данных по инновационным компаниям;

- Определить факторы, которые могут влиять на стоимость инновационных компаний;

- Провести эмпирическое исследование;

- Сформулировать выводы.

Объектом данного исследования являются американские публичные инновационные компании, которые котировались на американском фондовом рынке в период с 2006 по 2016 год.

Предметом исследования данной работы являются факторы, которые могут оказывать влияние на рыночную стоимость инновационных компаний.

Глава 1. Теоретические аспекты деятельности инновационных компаний и их рыночной стоимости

1.1 Особенности деятельности инновационной компании

На сегодняшний день нет единого определения для понятия «инновационная компания». Так, в соответствии с российским законодательством, «инновация» – это введенный в употребление новый или значительно улучшенный продукт (товар, услуга) или процесс, новый метод продаж или новый организационный метод в деловой практике, организации рабочих мест или во внешних связях (РФ, 2017). Инновационная деятельность осуществляется путем реализации «инновационных проектов» - комплекса направленных на достижение экономического эффекта мероприятий по осуществлению инноваций, в том числе по коммерциализации научных и (или) научно-технических результатов (РФ, 2017). Таким образом, существуют основания предполагать, что инновационная компания – это организация, которая реализует инновационные проекты, и тем самым осуществляет инновационную деятельность. Однако это не дает исчерпывающей информации о том, что такое инновационная компания и какие отличительные черты она имеет.

В современной научной литературе инновационные компании часто называют «наукоемкими» организациями (от англ. «knowledge–intensive organization», KIO; в некоторых источниках также «knowledge–intensive firm», KIF) из-за того, что для осуществления деятельности от их сотрудников требуется значительный объем и уровень знаний, опыта и компетенций (Millar, Lockett, & Mahon, 2016). Ключевым отличием таких организаций является наличие большого количества внутренних наукоемких бизнес-процессов (от англ. «knowledge–intensive business-process», KIBP), которые поддерживают или обеспечивают основную деятельность такой организации (Little & Deokar, 2016). Система таких бизнес-процессов формирует наукоемкую сервисную деятельность организации (от англ. «knowledge–intensive service activity», KISA) (OECD, 2006). В данной работе понятие «инновационная компания» и «наукоемкая организация» будут тождественны, как и понятия «инновационная деятельность» и «наукоемкая деятельность».

Приведенное выше определение «наукоемкой организации» также не является конечным. В различных статьях и исследованиях авторы выделяли два типа наукоемких организаций:

Классическая наукоёмкая организация (KIO, KIF) –это организации, чья основная деятельность неразрывно связана с накоплением, созданием и распространением знаний в целях производства специализированного продукта или оказания специализированного сервиса (Bettencourt, Ostorm, Brown, & Roundtree, 2017). Другие авторы называли наукоемкими такие организации, деятельность которых в значительной степени зависит от профессиональных знаний и опыта своих сотрудников (Den Hertog, 2000). Такие знания и опыт обычно связанны с конкретной научной или технической дисциплиной, и необходимы для предоставления продуктов и услуг, которые основаны на знаниях и опыте или разработаны благодаря им.

Сервисная наукоемкая организация (от англ. «knowledge –intensive service organization», KISO). По мнению Комиссии Европейского Союза, это организация, в которой знания, компетенции и опыт сотрудников являются главным производственным фактором (European Commission, 2017). Основным результатом деятельности таких организация является оказание наукоемких бизнес-услуг (от англ. «knowledge –intensive business service», KIBS) другим организациям, которые имеют потребность в улучшении своих внутренних процессов, продуктов и услуг (OECD, 2006), (Muller & Doloreux, 2017), (European Commission, 2017).

Как можно заметить, основное различие классической наукоемкой организации (KIO) и сервисной наукоемкой организации (KISO) заключается в направлении осуществляемой ей наукоемкой деятельности (KISA). Сервисная наукоемкая организация (KISO) предоставляет наукоемкие бизнес-сервисы (KIBS) сторонним организациям для улучшения их процессов, продуктов и услуг. В то же время, классическая наукоемкая организация (KIO) осуществляет наукоемкую деятельность (KISA) для самостоятельного улучшения процессов, продуктов и услуг. При этом не исключается, что классическая наукоемкая организация (KIO) не может обратиться к использованию наукоемких бизнес-сервисов (KIBS), предоставляемых сервисной наукоемкой организации (KISO) в случае, если знания и опыта ее собственных сотрудников будет недостаточно для решения какой-либо задачи. Также стоит отметить, что классическая наукоемкая сервисная организация (KISO) характеризуется значительно меньшим объемом материальных активов, чем классическая наукоемкая организация.

Любую организацию можно охарактеризовать видом ее деятельности. Так, Организация Экономического Сотрудничества и Развития (Organisation for Economic Cooperation and Development; OECD; далее - ОЭСР) выделяет 4 вида наукоемкой деятельности (бизнес-процессов) внутри организации (OECD, 2006):

- Обновление процессов (от англ. «renewal services»). Такую деятельность ОЭСР классифицирует как «непосредственно относящуюся к созданию инноваций», например – научно-исследовательскую и опытно-конструкторскую деятельность (R&D) и стратегическое управленческое консультирование.

- Упорядочивание процессов (от англ. «routine services»). Такую деятельность ОЭСР классифицирует как «делающую значительный вклад в улучшение качества процессов организации», например – профессиональные финансовые услуги.

- Поддержка соответствия процессов (от англ. «compliance services»). Такую деятельность ОЭСР классифицирует как «помогающую организациям лучше функционировать в окружающей бизнес-среде», например – профессиональные юридические и аудиторские услуги.

- Обмен информацией (от англ. «network services»). Такую деятельность ОЭСР классифицирует как «содействующую обмену информацией и знаниями, а также их лучшему распределению», например – профессиональные тренинги.

Таким образом, инновационной компанией можно называть организацию, которая с применением знаний, компетенций и опыта сотрудников на регулярной основе, занимается наукоемкой деятельностью для улучшения своих процессов, продуктов и услуг. При этом под инновационной деятельностью подразумевается любая комбинация видов такой деятельности – обновление, упорядочивание и поддержание внутренних процессов, а также обмен информацией. В зависимости от направления инновационной деятельности, компании можно разделить на наукоемкие организации и наукоемкие сервисные организации.

1.2 Концептуальные основы интеллектуального капитала

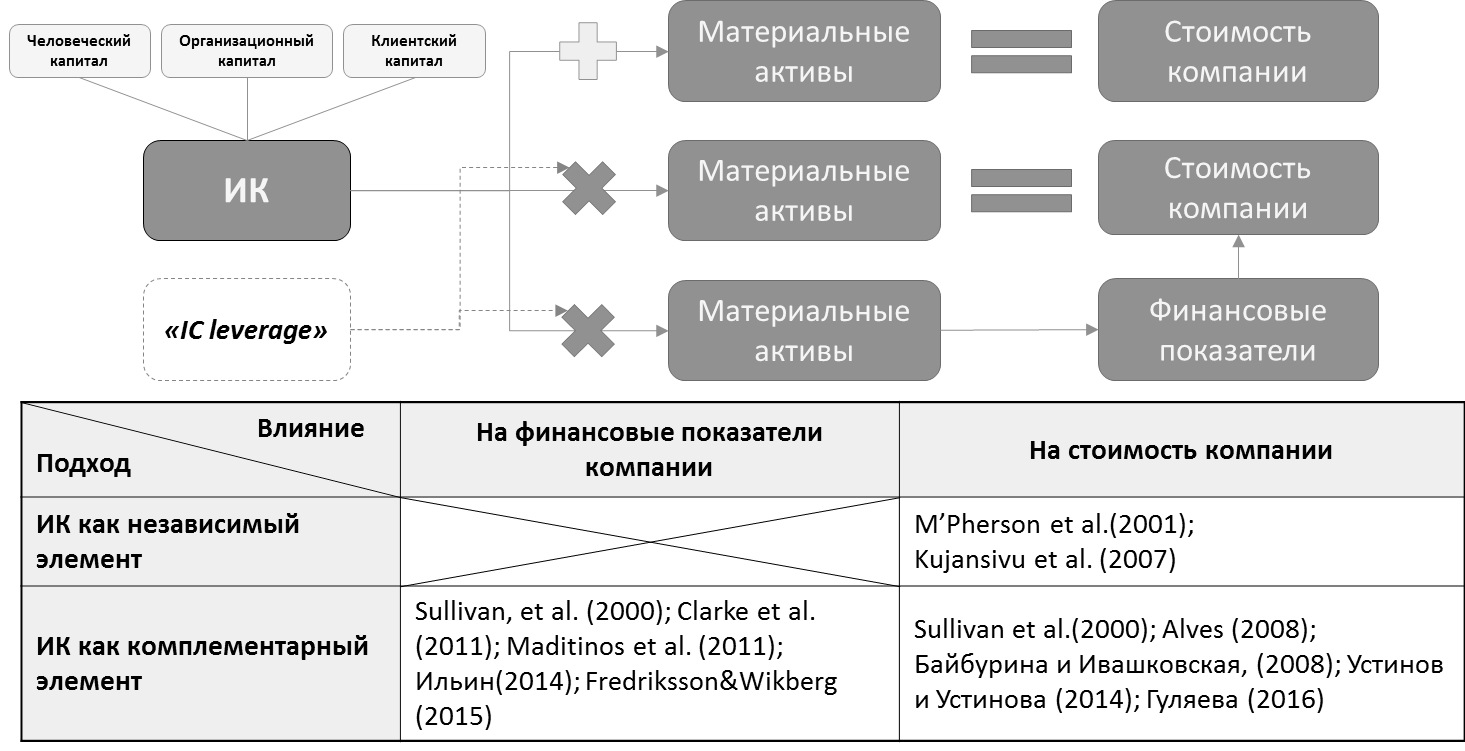

Как было обозначено ранее, знания, компетенции и опыт сотрудников играют большую роль для деятельности инновационных компаний, так как являются для них важным производственным фактором. В мировом сообществе важность наличия этих факторов у современной организации стала причиной возникновения концепции «Интеллектуального капитала». Данная концепция родилась в 80-х годах прошлого века как попытка разработать новый метод оценки стоимости компании в условиях, когда существует значительное различие между балансовой и рыночной стоимостью компании (Байбурина & Гребцова, 2017). Понятие интеллектуального капитала (далее – ИК) был определено как сумма всего того, что знает каждый сотрудник компании и то, что дает организации конкурентное преимущество на рынке (Stewart , 1991), (Осколкова , 2017). По мере развития концепции, в понятии ИК стали выделять отдельные элементы – человеческий капитал и интеллектуальные активы, к которым в основном относили права интеллектуальной собственности организации (Sullivan P. , 1998). Впоследствии, концепция приобрела более комплексный вид, и авторы работ стали рассматривать понятие ИК как множество элементов, которые представляют собой скрытую стоимость компании и основаны на нефинансовой и нематериальной составляющей ее деятельности (M’Pherson & Pike, 2001) (Казакова, Исхакова, & Кузьминых, 2014).

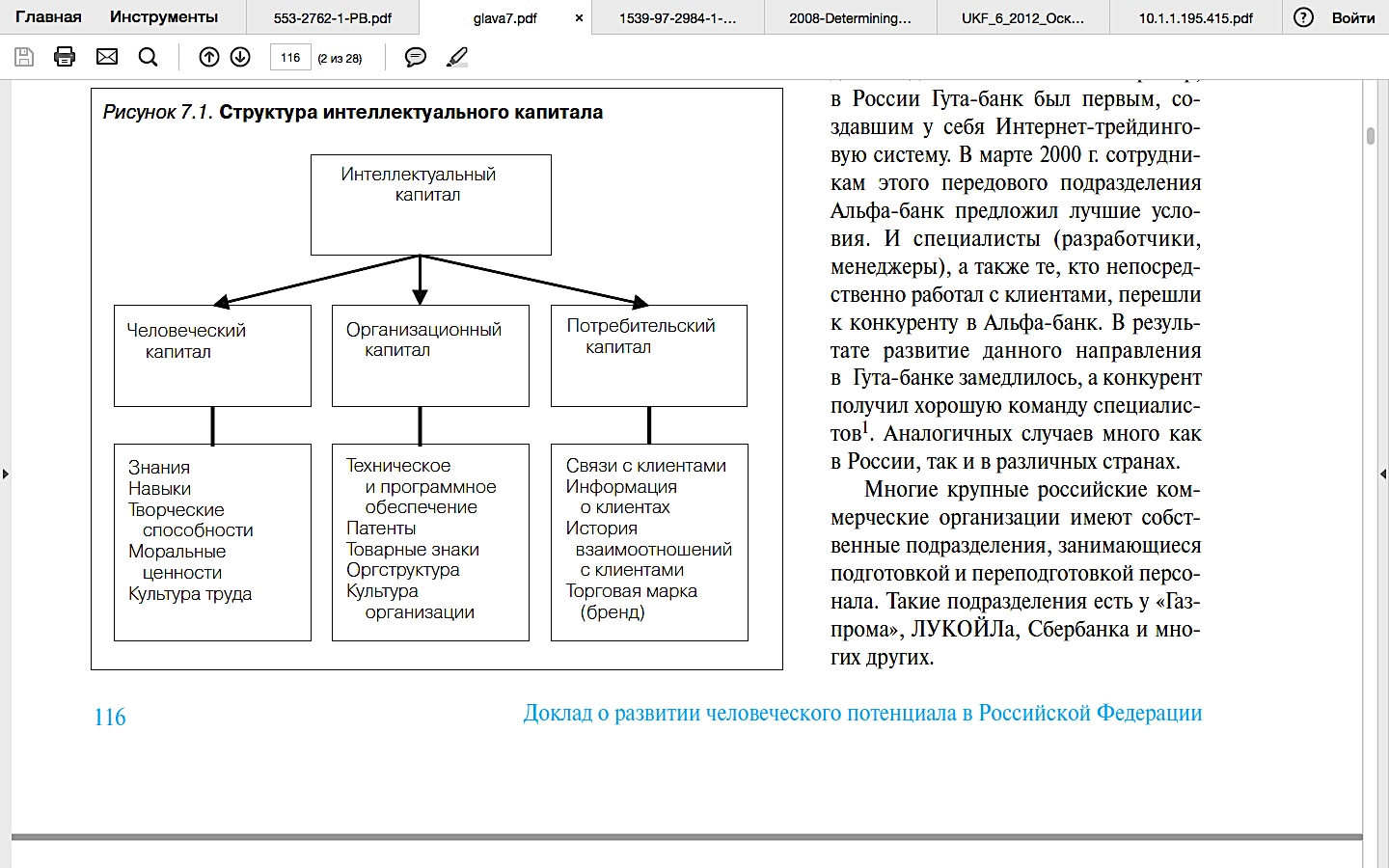

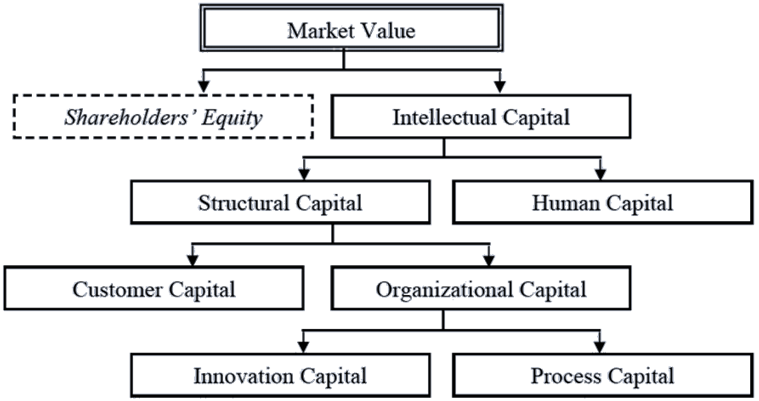

Сегодня классическая структура интеллектуального капитала представляют в виде трех элементов – человеческого капитала (от англ. «human capital»), клиентского капитала (от англ. «customer capital»; в некоторых источниках также «relationship capital», «отношенческий капитал») и организационного капитала (от англ. «organizational capital»); в некоторых источниках также «structural capital») (Brennan & Connell, 2000), (Meritum Project, 2017), (ООН, 2017), (Petty & Cuganesan, 2017), (Maditinos, Chatzoudes, Tsairidis, & Theriou, 2011). По мнению Организации Объединенных Наций, каждый из элементов интеллектуального капитала можно охарактеризовать следующим образом (ООН, 2017):

- Человеческий капитал - та часть интеллектуального капитала, которая имеет непосредственное отношение к человеку. Это знания, практические навыки, творческие и мыслительные способности людей, их моральные ценности и культура труда.

- Организационный капитал – та часть интеллектуального капитала, которая имеет отношение к организации в целом. Это процедуры, технологии, системы управления, техническое и программное обеспечение, организационная структура, патенты, бренды, культура организации, отношения с клиентами. Организационный капитал – это организационные возможности фирмы ответить на требования рынка.

- Клиентский капитал – это капитал, который складывается из связей и устойчивых отношений с клиентами и потребителями.

Классическая структура интеллектуального капитала может быть представлена следующим образом:

Рисунок 1. Структура ИК (ООН, 2016)

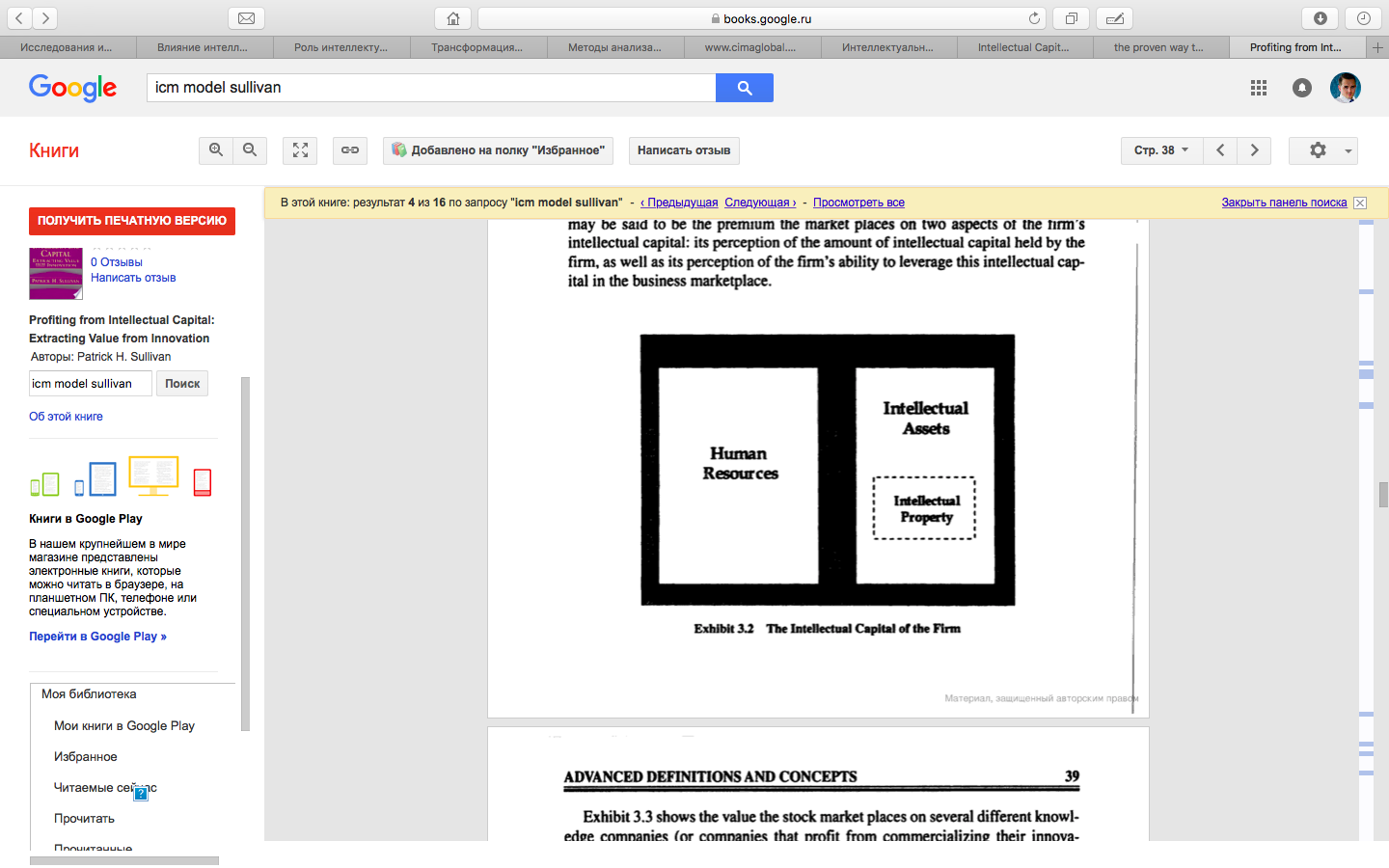

В ранних работах авторы предлагали двухэлементную структуру ИК: Так, в книге «Profiting from Intellectual Capital: Extracting value from innovation» (Sullivan P. , 1998) ИК представлен в виде двух составляющих – человеческих ресурсов и интеллектуальных активов, в которых отдельно выделена группа интеллектуальной собственности организации.

Рисунок 1. Структура ИК (Sullivan P. , 2018)

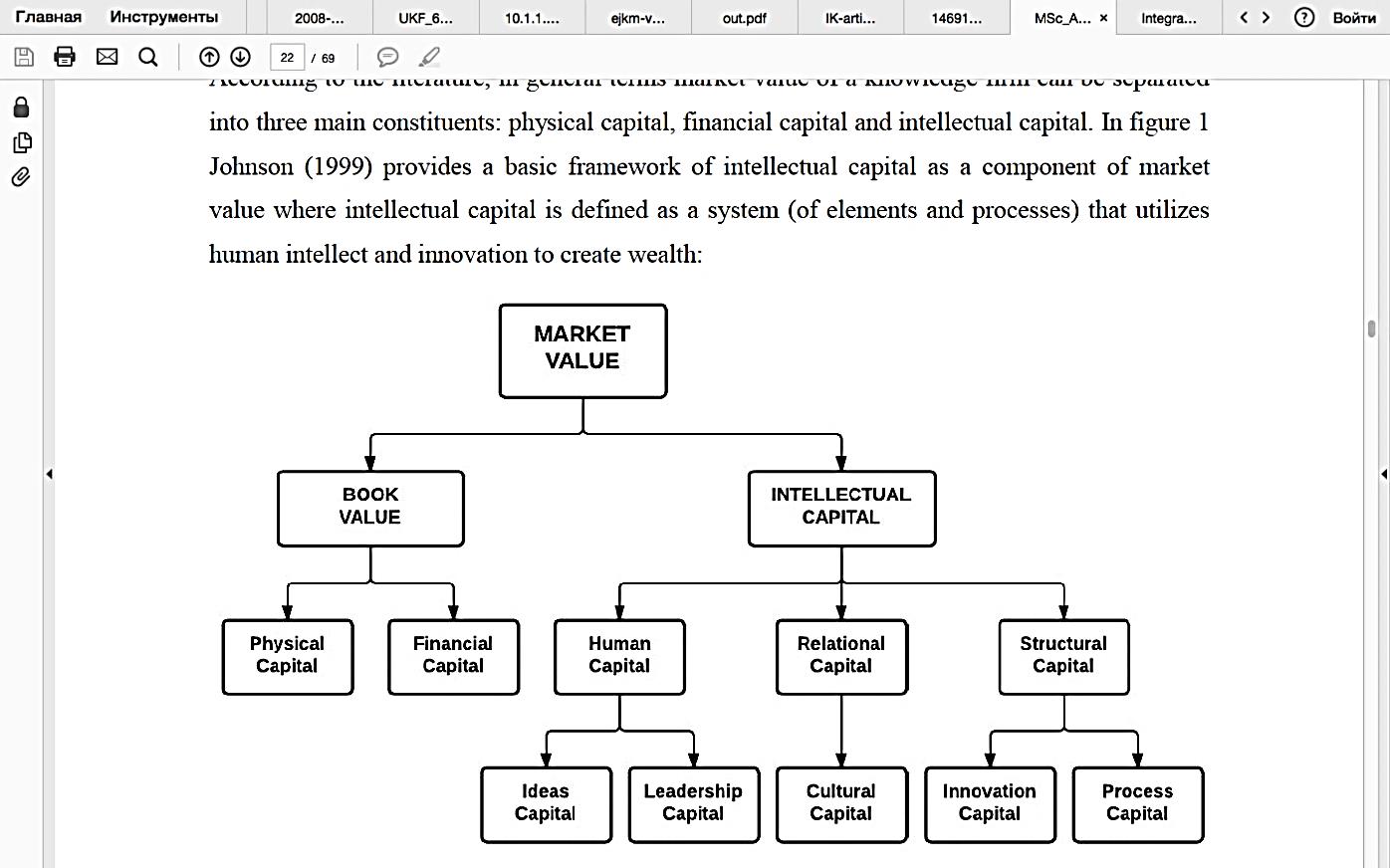

В другой работе Джонсон (Johnson, 1999) одним из первых обозначил зависимость стоимости компании от ИК – в его работе стоимость компании представлена балансовой стоимостью активов и ИК. Также в традиционную структуру ИК был добавлен дополнительный уровень. Человеческий капитал представлен двумя элементами – идейный капитал (от англ. «ideas capital») и лидерский капитал (от англ. «leadership capital»). В составе клиентского капитала дополнительно выделен культурный капитал (от англ. «cultural capital»). Структурный капитал также представлен двумя элементами – инновационный капитал и процессный капитал.

Рисунок 2. Структура ИК (Johnson, 2017)

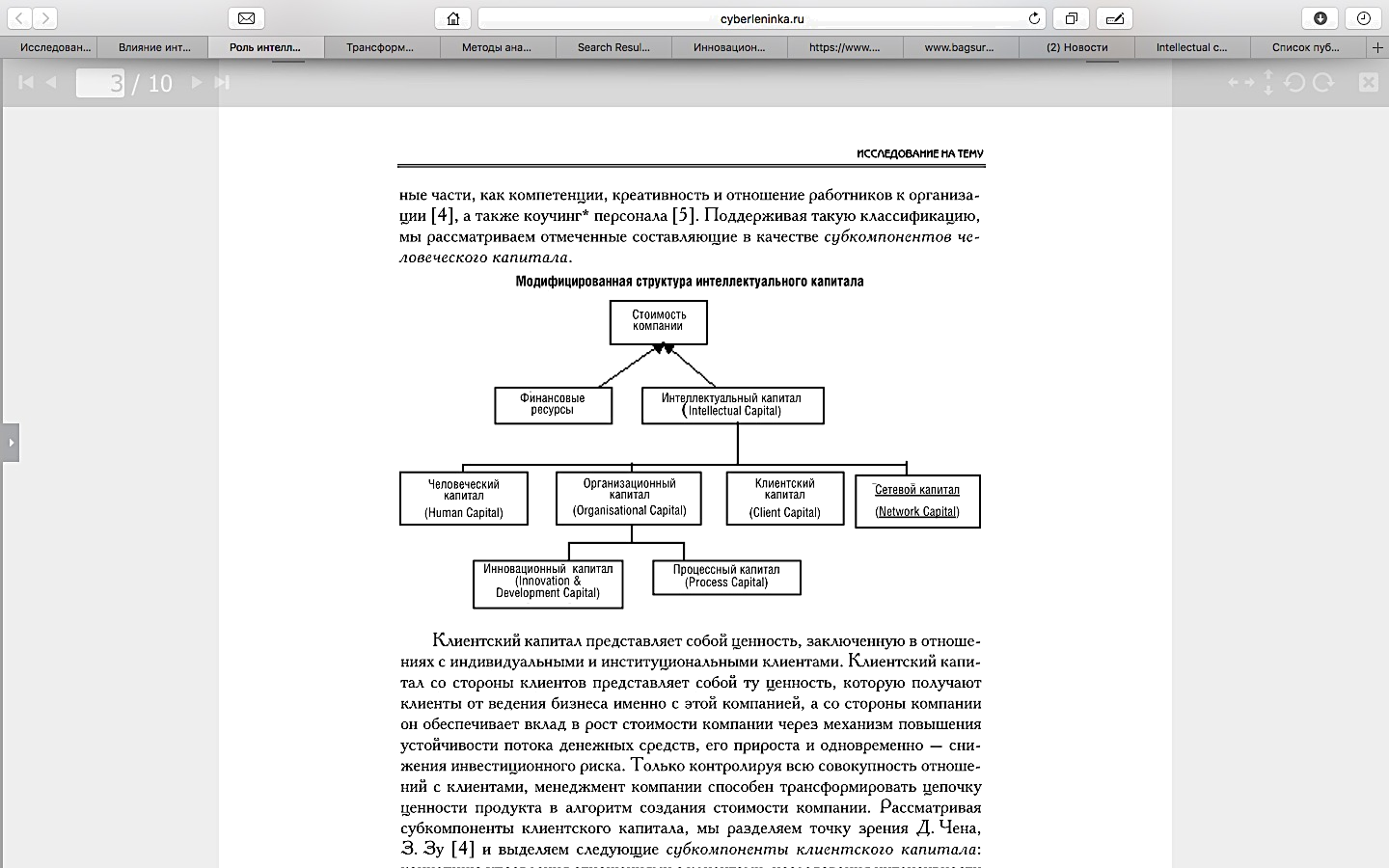

В другой работе, Ивашковская (Ивашковская & Байбурина, 2017) одной из первых в отечественных исследованиях показала зависимость стоимости компании и ИК. В своей работе она представляла стоимость компании в виде финансовых ресурсов и ИК, к традиционной структуре которого (ООН, 2017) она предлагала добавить сетевой капитал, а также декомпозировала организационный капитал на информационный капитал и процессный капитал организации.

Рисунок 3. Структура ИК (Ивашковская & Байбурина, 2017)

Байбурина в своей работе (Байбурина & Гребцова, 2017) использовала следующую структуру: стоимость компании складывалась из акционерного и интеллектуального капитала; В свою очередь, она выделяла в ИК структурный и человеческий капитал как два основных элемента. Далее, структурный капитал декомпозировался на клиентский капитал и организационный капитал. В завершении, организационный капитал разбивался на инновационный капитал и процессный капитал:

Рисунок 4. Структура ИК (Байбурина & Гребцова, 2018)

Таким образом, можно предположить, что ИК является элементом организации, который может создавать дополнительную стоимость компании. ИК может быть представлен, как минимум, тремя компонентами – человеческим, структурным и клиентским капиталом. Однако остается неясным место и роль ИК и его компонентов в структуре стоимости компании с точки зрения финансовой теории.

1.3 Интеллектуальный капитал как детерминант стоимости компании

Рыночную стоимость компании можно представить как сумму стоимостей ее материальных и нематериальных активов (далее - НМА). Авторы различных исследований выделяли ИК либо как независимый НМА организации, либо как комплементарный НМА организации, однако все авторы сходились на том, что наличие интеллектуального капитала в организации влияет на рыночную стоимость компании. Влияние ИК на капитализацию и его роль в структуре стоимости компании является популярной темой для обсуждения и исследования у российских авторов (Ивашковская & Байбурина, 2017), (Байбурина Э. , 2017), (Байбурина & Гребцова, 2017), (Осколкова , 2017), (Казакова, Исхакова, & Кузьминых, 2014). В то же время, в зарубежной литературе эта тема также пользуется популярностью, но разделена на два направления:

- Исследования ИК как независимого НМА, который возможно оценить отдельно от самой компании. То есть рыночная стоимость компании может быть представлена суммой стоимостей ее материальных и нематериальных активов. Такой подход также предполагает, что интеллектуальный капитал обладает свойством транзитивности, то есть может передаваться между компаниями без потери своих характеристик, то есть без уменьшения экономических эффектов для организации или снижения собственной стоимости в зависимости от организации (Sullivan & Sullivan, 2000) (M’Pherson & Pike, 2001), (Kujansivu & Lönnqvist, 2017). Данный подход исключает возможность исследования влияния ИК на эффективность деятельности компании через анализ финансовых показателей (ROA, ROE, ROIC)

- Исследования интеллектуального капитала как комплементарного НМА, эффекты и стоимость которого невозможно оценить отдельно от самой компании. При этом возможно оценить влияние ИК на ее финансовые показатели (ROA, ROE, ROIC) (Clarke, Seng, & Whiting,, 2011) или исследовать влияние ИК на стоимость конкретной организации через оценку мультипликаторов компании. (Maditinos, Chatzoudes, Tsairidis, & Theriou, 2011). Такой подход также предполагает, что существование каких-либо эффектов от наличия ИК в организации невозможно без присутствия соответствующих материальных активов (Alves, 2018). То есть, ИК обеспечивает «интеллектуальный рычаг» организации (от англ. «leveraging effect of intellectual capital»), который повышает эффективность использования материальных активов компании, что улучшает ее финансовые показатели, и тем самым увеличивает ее стоимость.

Независимо от подхода, можно говорить о том, что ИК оказывает влияние на рыночную стоимость компании, то есть может являться детерминантом стоимости инновационной компании. Вся приведенная выше информация представлена в виде таблицы и схемы в Приложении 1 к данной работе.

В то же время, было бы неверным утверждать, что ИК является единственным детерминантом рыночной стоимости инновационной компании. Среди прочих детерминантов рыночной стоимости можно выделить и традиционные детерминанты – размер выручки, финансовая структура, экономическая эффективность и другие.

Глава 2. Методология исследования ресурсов проекта

2.1 Прокси-переменная для управления ресурсами проекта

Стоимость инновационной компании может быть связана со способностью компании коммерциализировать результаты своей научно-исследовательской деятельности. Иными словами, работники компании должны обладать компетенциями и знаниями, которые охватывать весь процесс формировании ИК - от создания НМА до их коммерчески успешного внедрения, а не только отдельные элементы этого процесса. Как уже было указано выше, именно система наукоемких бизнес-процессов формирует наукоемкую сервисную деятельность компании.

В связи с этим, в качестве прокси-переменной для размера ИК компании предлагается использовать Индекс инновационной деятельности компании (Innovation Intensity Index, далее – Индекс, III). Под инновационной деятельностью в данной работе понимается научно-исследовательская деятельность в результате которой создаются новые НМА, появление которых приводит к увеличению стоимости компании – как путем использования НМА для совершенствования внутренних процессов, так и путем создания дополнительного денежного потока за счет их продажи.

Индекс представляет собой интегральную оценку 3-х элементов, которые могут характеризовать эффективность инновационной деятельности в компании и результативность процесса формирования ИК. Интегральная оценка элементов для расчета значения индекса необходима по следующим причинам:

- Расходы на деятельность Research & Development могут не приводить к появлению новых НМА и не формировать ИК внутри компании;

- Накопление большого количества НМА внутри компании может не приводить к увеличению стоимости компании.

Значение индекса основывается на 3-х элементах:

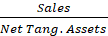

- Отношение размера затрат на Research & Development к размеру выручки компании (

). Многими авторами данный элемент использовалась как прокси для размера ИК в компании. Исследователи характеризовали его как показатель, который обозначает интенсивность научно-исследовательской деятельности («R&D Intensity»). Данный показатель может демонстрировать способность компании создавать ИК;

). Многими авторами данный элемент использовалась как прокси для размера ИК в компании. Исследователи характеризовали его как показатель, который обозначает интенсивность научно-исследовательской деятельности («R&D Intensity»). Данный показатель может демонстрировать способность компании создавать ИК; - Отношение размера выручки к размеру чистых активов, скорректированных на размер НМА (

). Ранее не использовался в схожих исследованиях. Может быть охарактеризован как «Tangible Assets Turnover» и демонстрировать способность компании коммерциализировать свои НМА, то есть увеличивать объем выручки при сохранении размера материальных активов;

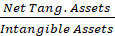

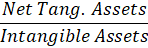

). Ранее не использовался в схожих исследованиях. Может быть охарактеризован как «Tangible Assets Turnover» и демонстрировать способность компании коммерциализировать свои НМА, то есть увеличивать объем выручки при сохранении размера материальных активов; - Отношение размера чистых активов, скорректированных на размер НМА к размеру НМА (

). Данный элемент может быть охарактеризован как «IC leverage», то есть как «интеллектуальный рычаг» компании, и может демонстрировать способность компании сохранять и накапливать ИК.

). Данный элемент может быть охарактеризован как «IC leverage», то есть как «интеллектуальный рычаг» компании, и может демонстрировать способность компании сохранять и накапливать ИК.

Таким образом, формула расчета индекса инновационной деятельности компании выглядит следующим образом:

Таблица 1. Элементы индекса инновационной деятельности

|

Прокси |

Схожие прокси |

Результаты |

|---|---|---|

|

|

(Guo, Shiah-Hou, & Chien, 2017), (Ilyin, 2014), |

Значимое положительное влияние на финансовую эффективность |

|

|

- |

- |

|

|

(Goebel, 2015) |

Прокси-переменная не значима |

2.2. Анализ исследования ресурсов проекта

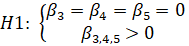

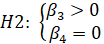

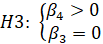

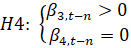

Для проведения эмпирического исследования были сформулированы следующие гипотезы:

Анализ 1: Наблюдается совместное влияние «R&D Intensity», «Tangible Assets Turnover» и «IC leverage» на мультипликатор  .

.

Анализ 2: Интенсивность инновационной деятельности компании оказывает положительное линейное влияние на мультипликатор  .

.

Анализ 3: Интенсивность инновационной деятельности компании оказывает положительное нелинейное влияние на мультипликатор  .

.

Анализ 4: Интенсивность инновационной деятельности компании оказывает положительное линейное влияние с временным лагом на мультипликатор  .

.

Анализ 5: Интенсивность инновационной деятельности компании оказывает положительное нелинейное влияние с временным лагом на мультипликатор  .

.

2.3 Переменные модели исследования

Независимые переменные

В качестве независимой прокси-переменной для рыночной стоимости компании был использован мультипликатор МС/BV - отношение рыночной стоимости капитала (акций) компании к балансовой стоимости капитала. Данный показатель был выбран для того, чтобы была возможность исследовать влияние эффекта объединения ИК и материальных активов на рыночную стоимость компаний.

Зависимые переменные

В качестве зависимых переменных в уравнении регрессии были использованы:

- отношение размера затрат на Research & Development к размеру выручки компании («R&D Intensity»);

- отношение размера выручки к размеру чистых активов, скорректированных на размер НМА («Tangible Assets Turnover»);

- отношение размера чистых активов, скорректированных на размер НМА к размеру НМА («IC leverage»);

- значение Индекса инновационной деятельности компании (Innovation Intensity Index, III).

Контрольные переменные

В качестве контрольных переменных в уравнении регрессии были использованы:

- натуральный логарифм размера выручки (LN(Sales)). Переменная необходима для учета возможного влияния размера выручки компании на мультипликатор;

- уровень долга компании (Leverage). Переменная необходима для учета возможного влияния финансовой структуры компании на мультипликатор;

- отношение капитальных затрат к выручке (

). Поскольку в работе интеллектуальный капитал рассматривается как комплементарный НМА, влияние которого невозможно оценить отдельно от материальных активов, важно учитывать влияние интенсивности обновления материальных активов компании;

). Поскольку в работе интеллектуальный капитал рассматривается как комплементарный НМА, влияние которого невозможно оценить отдельно от материальных активов, важно учитывать влияние интенсивности обновления материальных активов компании; - набор дамми- переменных, показывающих принадлежность к отрасли (Industry). Данные переменные введены для учета возможного влияния отраслевых эффектов, которые могут быть свойственны компаниям той или иной отрасли.

Схожие переменные, которые были использованы другими авторами в моделях исследований, приведены в Таблице 4.

Таблица 2. Обзор схожих исследований

|

Переменная |

Схожие переменные |

Результаты |

|---|---|---|

|

|

(Ilyin, 2014), (Goebel, 2015) |

- |

|

LN(Sales) |

(Ilyin, 2014), (Goebel, 2015) |

Значимое положительное влияние |

|

|

(Clarke, Seng, & Whiting,, 2011), (Ilyin, 2014), (Goebel, 2015) |

Значимое положительное и отрицательное влияние |

|

|

(Pupshev , 2016) |

Значимое отрицательное влияние |

|

[III] |

- |

- |

|

|

(Clarke, Seng, & Whiting,, 2011) |

- |

2.4 Модели эмпирического исследования

Модель исследования 1

Для проверки Гипотезы 1 была разработана модель 1 и две ее спецификации, состоящие из двух уравнений: с использованием линейной суммы элементов, входящих в состав Индекса инновационной деятельности (1.1) и с использованием конечного значения Индекса (1.2).

Модель исследования 2

Для проверки Гипотез 2 и 3 была разработана модель 2, в которой используется регрессионное уравнение со значением Индекса инновационной деятельности и значение Индекса в степени 2 (2.1).

Для проверки Гипотезы 4 и 5 была разработана спецификация модели 2, в которой используется регрессионное уравнение со значением Индекса с временным лагом n от -1 до -3 периодов наблюдения (2.2).

Для обеспечения надёжности результатов исследования были проведены следующие тесты:

- на мультиколлинеарность;

- на нормальность;

- на гетероскедастичность (тест Уайта);

- на автокорреляцию (тест Дарбина-Вотсона).

В результате проверки была выявлена мультиколлинеарность, ненормальность ошибок, гетероскедастичность и автокорреляция. Также для определения типа эффекта панельных данных был проведен тест Хаузмана, в результате которого было установлено, что в модели присутствуют фиксированные эффекты. Чтобы учесть возможные проблемы, связанные с гетероскедичностью, автокорреляцией остатков и существованием эффектов панельных данных, была использована регрессия Прайса-Винстена для получения оценок стандартных ошибок с панельной коррекцией (Panel corrected standard error; PCSE).

2.5 Выборка данных исследования

Все данные для выборки исследования были поучены из информационной базы Bloomberg. При сборе данных для выборки применялись следующие критерии:

- Компания признавалась инновационной одновременно несколькими

консалтинговыми или аналитическими агентствами в период 2015-2017 гг. Данное требование связано с тем, что каждая компания имеет собственную методологию, которая основывается на различных наборах анализируемых параметров. - Компания является американской и публичной, на момент исследования имела не менее 4-х годовых отчетов в открытом доступе, в которых были опубликованы данные о расходах на R&D и размере НМА. Данное требование связано с тем, что для текущего исследования важно отследить влияние ИК на стоимость компании во временном разрезе.

- Компания является классической наукоемкой организацией. Данное требование связано с тем, что для текущего исследования важно анализировать такую капитализацию, которая создается за счет использования ИК в совокупности с материальными активами.

Таким образом, в выборку данного исследования вошло 213 годовых наблюдений по 21 американской инновационной компании из 5 отраслей за период 2006-2016 года:

- услуги и сервисы;

- потребительские товары;

- фармацевтика и здравоохранение;

- технологии;

- промышленные товары.

Распределение наблюдений выборки представлено в Таблице 5.

Таблица 3. Описательная статистика наблюдений выборки

|

Industry |

# of companies |

% of companies |

# of observations |

% of observations |

|---|---|---|---|---|

|

Services |

5 |

23,81% |

54 |

25,35% |

|

Consumer Goods |

4 |

19,05% |

41 |

19,25% |

|

Healthcare |

3 |

14,29% |

32 |

15,02% |

|

Technology |

6 |

28,57% |

53 |

24,88% |

|

Industrial Goods |

3 |

14,29% |

33 |

15,49% |

|

Total |

21 |

100% |

213 |

100% |

В соответствии с моделью эмпирического исследования по каждой из компаний выборки были собраны следующие данные:

- Значение мультипликатора MC/BV;

- Размер выручки;

- Размер капитальных затрат;

- Размер затрат на Research& Development;

- Размер всех активов компании;

- Размер нематериальных активов;

- Размер долговых обязательств.

Описательная статистика данных выборки приведена в Таблице 6.

Таблица 4. Описательная статистика данных выборки (в млн долларов США, кроме значений МС/BV)

(в млн долларов США, кроме значений МС/BV)

Далее собранные данные были преобразованы в переменные регрессионного уравнения. Был рассчитан натуральный логарифм значения выручки, «кредитный рычаг» и различные относительные показатели, необходимые для регрессионной модели исследования. Описательная статистика переменных регрессионного уравнения приведена в Таблице 7.

Таблица 5. Описательная статистика переменных моделей

Заключение

Данная работа была посвящена исследованию детерминант рыночной стоимости инновационных компаний – факторов, которые могут оказывать значительное влияние на капитализацию инновационной компании.

Первая глава представляет собой обзор и анализ теоретических аспектов деятельности инновационных компаний и их рыночной стоимости. В первую очередь, был проведен обзор литературы с целью уточнения определения термина «инновационная компания» и выявления особенностей деятельности. В результате анализа было установлено, что инновационную компанию можно считать «наукоемкой» организацией по причине того, что для осуществления бизнес-процессов инновационным компании требуется значительный объем знаний, опыта и компетенций, которыми должны обладать сотрудники такой компании. Система таких бизнес-процессов формирует наукоемкую сервисную деятельность организации. Также, были определены два вида наукоемкой организации – «классическая» и «сервисная», а также классифицирована их деятельность.

Основываясь на первой части анализа, было предположено, что детерминантом стоимости инновационной компании контроль управления ресурсов в инновационных проектах. В работе приведено определение ИК и рассмотрена эволюция подходов к декомпозиции ИК и выделении его компонентов. Также в работе представлен краткий обзор подходов и методов оценки ИК как нематериального актива компании, а также рассмотрены области влияния ИК внутри организации.

Во торой главе представлены результаты эмпирического исследования. В целом, в работе подтверждается положительное влияние ИК на рыночную стоимость инновационной компании. Использование Индекса инновационной деятельности в качестве прокси-переменной для ИК оказалось значимым во всех спецификациях модели. Также на разных уровнях значимости были подтверждены гипотезы о положительном линейном влиянии ИК как с временным лагом, так и без него. Анализ о положительном нелинейном влиянии ИК с временным лагом подтвердилась частично, а Анализ о положительном нелинейном влиянии без временного лага не была подтверждена. Дополнительно стоит отметить, что обнаруженное отрицательное нелинейное влияние ИК на стоимость компании при проявилось использовании временного лага в 3 наблюдаемых периода (года). Таким образом, средняя продолжительность процесса формирования ИК у инновационных компаний занимает 3 года, а нелинейность зависимости может быть вызвана из-за влияния внешних факторов, с которыми встречается компании за такой продолжительный период. Также это позволило предположить о существовании точки максимизации влияния ИК на рыночную стоимость.

Дополнительно были определены ограничения результатов исследования, среди них: структурные и качественные особенности выборки данных и особенности использованной методологии исследования. В целях устранения ограничений проведенного исследования были предложены направления будущей работы, результатом которой может стать дальнейшее развитие и расширение области знаний о детерминантах стоимости инновационных компаний.

Список литературы

- Alves, J. (2018). Determining knowledge-intensive companies acquisition value for M&A purposes: an intellectual capital approach. Portugese journal of Management Studies.

- Bettencourt, L., Ostorm, A., Brown, S., & Roundtree, R. (2017). Client co-production in knowledge-intensive business services. California Management Review, 44(4), 100-128.

- Brennan, N., & Connell, B. (2000). Intellectual capital: current issues and policy implications. Journal of Intelectual capitak, 1(3), 206-240.

- Chu, S., Chan, K., & Wu, W. (2011). Charting Intellectual Capital performance of The Gateway to China. Journal of Intellectual Capital, 249-276.

- Clarke, M., Seng, D., & Whiting,, R. (2011). Intellectual capital and firm performance in Australia. Journal of Intellectual Capital, 12(4), 505-530.

- Den Hertog, P. (2000). Knowledge-intensive business services as co-producers of in-novation. International Journal of Innovation Management, 4, 491-528.

- European Commission. (2017). Knowledge-intensive (business) services in Europe. (E. Dr. Schricke, A. Dr. Zenker, & S. Dr. Thomas, Eds.) 2017.

- Goebel, V. (2015). Estimating a measure of intellectual capital value to test its determinants. Journal of intellectual Capital, 101-120.

- Guo, W.-C., Shiah-Hou, S.-R., & Chien, W.-J. (2017). A study on intellectual capital and firm perfomance in biotech compnies. Applired Economics Letters, pp. 999-1004.

- Huang, C., & Liu, C. (2017). Exploration for the relationship between innovation, IT and perfomance. Journal of Intellectual Capital, 237-252.

- Ilyin, D. S. (2014). The Impact of Intellectual Capital on Companies' Performance: Evidence from Emerging Markets. Journal of Corporate Finance Research, 46-66.

- Johnson, W. (1999). An integrative taxonomy of intellectual capital: measuring the stock and flow of intellectual capital components in the firm. International Journal of Technology Management, 18.

- Kujansivu, P., & Lönnqvist, A. (2017). Investigating the value and efficiency of intellectual capital. Journal of Intellectual Capital, 8(2).

- Kweh, Q., Chan, Y., & Ting, I. (2013). Measuring intellectual capital efficiency in the Malaysian software sector. Journal of Intellectual Capital, 310-324.

- Lev, B., & Sougiannis, T. (2017). The capitalization, amortization and value relevance of R&D. Journal of accounting and economics, 107-138.

- Little, T. A., & Deokar, A. (2016). Understanding knowledge creation in the context of knowledge-intensive business processes. Journal of Knowledge Management, 20(5), 858 - 879.

- M’Pherson, P., & Pike, S. (2001). Accounting, empirical measurement and intellectual capital. Journal of Intellectual Capital, 2(3), 246-260.

- Maditinos, D., Chatzoudes, D., Tsairidis, C., & Theriou, G. (2011). The impact of intellectual capital on firms' market value and financial performance. 12(1), 132-151.

- Meritum Project. (2017). Guidelines for Managing and Reporting on Intangibles (Intellectual Capital Report).

- Millar, C. C., Lockett, M., & Mahon, J. (2016). Knowledge intensive organisations: on the frontiers of knowledge management. Journal of knowledge management, 20(5).

- Muller, E., & Doloreux, D. (2017). The key dimensions of knowledge-intensive business services (KIBS) analysis: a decade of evolution. 1.

- OECD. (2006). Innovation and Knowledge-Intensive Service Activities. Organisation for Economic Co-operation and Development.

- Pal, K., & Soriya, S. (2017). IC performance of Indian pharmaceutical and textile industry. Journal of Intellectual Capital, 120 - 137.

- Petty, R., & Cuganesan, S. (2017). Voluntary disclosureof intellectual capital by Hong Kong companies: examing size, industry and growth effects over time. Australian accounting review, 15(2), 40-50.

- Pitelli Britto, D., Monetti, E., & Lima, J. J. (2014). Intellectual capital in tangible intensive firms: the case of Brazilian real estate companies. Journal of Intellectual Capital,, 333 - 348.

- Pupshev , A. (2016). Influence on intellectual capital on financial results of high-tech companies in Russia and other BRIC countries. Moscow: HSE.

- Stewart , T. (1991). Brainpower. Fortune, 123(11), 44-51.

- Sullivan, P. (1998). Profiting from Intellectual Capital: Extracting value from innoavation. Canada: John Wiilley & Sons.

- Sullivan, P. H., & Sullivan, P. H. (2000). Valuing intangibles companies: An intellectual capital approach. Journal of Intellectual Capital, 1(4), 328-340.

- Sveiby, K.-E. (2011). Methods for measuring intangible assets. Retrieved from Sveiby Knowledge Associates: http://www.sveiby.com

- Tovstiga, G., & Tulugurova, E. (2017). Intellectual capital practices: a four-region comparative study. Journal of Intellectual Capital, 70-80.

- Байбурина, Э. (2017). Методы анализа интелектуального капитала для соверменного устойчивого развития компании. "Корпоративные Финансы", 3.

- Байбурина, Э. Р., & Гребцова, Е. Г. (2017). Раскрытие информации об интелектальном капитале и его влияние на стоимость компаний на развивающихся рынках капитала. 4(24).

- Ивашковская, И., & Байбурина, Э. (2017). Роль интелектуального капитала в создании стоимости российских компаний. Вестник Финансового университета, 4.

- Казакова, О., Исхакова, Э., & Кузьминых, Н. (2014). Интеллектуальный капитал: понятие, сущность, структура. Инвестиции и инновации, 5.

- Конторович, В. П. (2013). Влияние интеллектуального капитала на добавленную стоимость медиакомпаний: эмпирический анализ. Высшая школа экономики, Департамент медиапроизводства и креативных индустрий. Москва: Высшая Школа Экономики.

- ООН. (2017). Доклад о развитии человеческого потенциала в Российской Федерации за 2017 год. (С. Бобылева, Ed.)

- Осколкова , М. А. (2017, 6). Интеллектуальный капитал в оценке инвестиционной привлекательности компаний. Управление Корпоративными Финансами, 54.

- РФ. (2017). Федеральный закон от 23.08.2017 N 127-ФЗ (ред. от 23.05.2016) "О науке и государственной научно-технической политике" (с изм. и доп., вступ. в силу с 01.01.2017). Москва: СПС КонсультантПлюс.

- Слободина, М., & Ивашковская, И. (2017). Эмпирический анализ экономической прибыли телекоммуникационных компаний в странах с развивающимися рынками капитала. ЖУРНАЛ "КОРПОРАТИВНЫЕ ФИНАНСЫ", 57-69.

*- Составлено автором работы

-

https://www.bloomberg.com/graphics/2015-innovative-countries/ (Дата обращения – 22.12.2018 г.) ↑

-

https://www.forbes.com/innovative-companies/list/ (Дата обращения – 22.12.2018 г.) ↑

- Понятие оперативно-розыскной деятельности (ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ОПЕРАТИВНО-РОЗЫСКНОЙ ДЕЯТЕЛЬНОСТИ )

- Виды Договоров (Понятие, содержание и форма договора. Виды договоров)

- Классификация стилей лидерства

- Национальная, мировая и региональная валютные системы ( Виды валютных систем )

- Организационная культура и ее роль в современных организациях (издательства «Эксмо»)

- Политика мотивации персонала в системе стратегического управления кадровым направлением деятельности организации (Методы мотивирования персонала)

- Налоги с физических лиц и их экономическое значение (Экономическая сущность и особенности налогообложения доходов физических лиц)

- Распределенная технология обработки информации (Свойства систем распределённой обработки информации как среды реализации обработки информации )

- Разработка концепции венчурного проекта)

- Жиры и их влияние на пищевую ценность и сохранность

- Денежно-кредитное регулирование ( Инструменты денежно-кредитной политики )

- Анализ финансового состояния по данным отчета о движении денежных средств