Разработка концепции венчурного проекта)

Содержание:

Введение

На сегодняшний день одной из актуальных проблем является проблема обеспечения населения качественной и вполне доступной медицинской помощью в России. Данная проблема является одной из главных, стоящих перед Министерством Здравоохранения РФ.

Здоровье нации выступает предпосылкой нормального экономического функционирования государства, от которого напрямую зависит будущее всей страны. Доступность и качество оказываемой медицинской помощи выступает не только одной из важных, но и является трудно решаемой проблемой, так как на сегодняшний день вес «бесплатной медицины» существенно снизился и все больше населения доверяет свое здоровье частным медицинским организациям. Но не каждый человек может себе позволить воспользоваться услугами частных клиник, поэтому на данный момент следует сделать медицинскую помощь качественной и доступной для всех слоев населения.

В первую очередь, индикатором в этом вопросе выступают результаты социологических опросов населения, которые указывают на то, что значительная часть населения и пациентов не удовлетворена оказываемой медицинской помощью, 66% россиян считают, что не могут получить хорошее медицинское обслуживание; 58% - не удовлетворены системой здравоохранения в целом, что не удивительно, поскольку государственные гарантии в области оказания медицинской помощи носят декларативный характер, т.к. они не подкреплены адекватными финансовыми ресурсами[1].

На сегодняшний день важной целью должна стать доступность оказание качественной медицинской помощи разным слоям населения. Субъективная неудовлетворенность пациентов доступностью, качеством и результативностью медицинской помощи подтверждается результатами экспертных оценок, проведенных квалифицированными экспертами по унифицированным технологиям. Согласно проведенным исследованиям медицинская помощь оказываете в неполном объеме в половине случаев. Дефекты диагностики составили 39,4%; профилактики - 7,3%; лечения - 53,3%.[2] Низкое качество медицинской помощи во многом обусловлено системным кризисом здравоохранения, в основе которого - нечеткость правового регулирования на разных уровнях управления, неопределенность разделения ответственности участников системы здравоохранения и отсутствие координации их деятельности.

Обширный опыт изучения инноваций в сфере медицинского обеспечения и применения RetailClinics за рубежом представлен в исследованиях таких авторов, как Гардус В.О.[3], Попов И.[4], Хальфин Р.А.[5], Цветкова Л.А., Кузнецов П.П., Куракова Н.Г.[6], Загораски С.С. (Zygourakis C.C.), Ролскон Ж.Д. (Rolston J.D.), Тредвей Ж. (Treadway J.), Чанг С. (Chang S.), Клиот М. (Kliot M.) [7] и других авторов.

Цель: разработка концепции ИССЛЕДОВАТЕЛЬСКОГО проекта в сфере медицинских услуг.

Реализация поставленной цели предполагает решение следующей системы частных задач:

- изучить теоретико-методологические основы влияния новых трендов потребительского поведения и развития индустрии медицинских услуг на появление инновационных концепций оказания платных медицинских услуг, для возможного их заимствования и реализации в РФ и готовности населения к запуску данных моделей;

- рассмотреть диджитизацию оказания платных медицинских услуг: развитие инновационных бизнес-моделей в зарубежных странах;

- исследовать концепцию сервитизации оказания платных медицинских услуг: развитие инновационных бизнес-моделей в зарубежных странах,

- определить российский опыт внедрения инновационных бизнес-моделей в сегменте «мобильная медицина»,

- исследовать текущее состояние, основные проблемы и перспективы внедрения инновационной бизнес-модели «клиники супермаркета» в России;

- выявить основные направления применения инновационных бизнес-моделей с использованием концепции диджитизации оказания платных медицинских услуг;

- определить основные направления применения инновационных бизнес-моделей с использованием концепции сервитизации оказания платных медицинских услуг.

Объект исследования – возможность применения инновационных бизнес-моделей оказания платных медицинских услуг в Российской Федерации.

Предмет исследования – инновационные модели оказания платных медицинских услуг в России и зарубежных стран (приложения для смартфонов и новый формат оказания медицинских услуг Retail Health Clinic(клиники в супермаркетах).

Информационно-эмпирическая база исследования:

- результаты авторского маркетингового качественного исследования: 3 фокус-группы проведенные автором в апреле 2018 года под руководством доцента и к.ф.н. Тарасенко. Целевая аудитория - 6 практикующих врачей (столичный госпитальный сектор); 12 респондентов 20-45 лет, среднего класса достатка).

- сводный анализ интернет ресурсов «Pub Med»;

- данные маркетинговой исследовательской компании EY, Deloitte.

Глава 1. Виды и способы разработки исследовательских проектов

1.1 Определение инвестиций и их виды в исследовательском проекте

Перед более детальным исследованием в области инвестиций, необходимо дать определение. Инвестиции – это вложение капитала с целью получения прибыли. Они могут отличаться по степени риска, по срокам вложения, способу учета и объектам инвестирования. Инвестиции могут быть в виде денежных средств, кредитов, ценных бумаг или вложений в движимое и недвижимое имущество, интеллектуальная собственность, права собственности и прочее.[8]

Среди форм инвестиций наиболее частыми являются: частные, государственные, иностранные и смешанные. На практике чаще встречаются частные и государственные формы инвестирования.

Кроме определения инвестиций, стоит также дать ясное определение самому процессу инвестирования. Инвестиционная деятельность – это ряд практических действий, направленных на реализацию инвестиционных средств.

Основными ресурсами для инвестиций являются:

- Собственные ресурсы инвестора, которые являются денежными накоплениями или прибылью от бизнеса, аренды или амортизационных отчислений

- Бюджетные инвестиционные ассигнования

- Финансовые средства, привлечённые предприятием от продажи акций, взносов граждан и юридических лиц

- Заемные финансовые средства

Частные инвесторы

Наличие развитого фондового сегмента дает экономической системе финансовую опору для развития внутренних рынков акционерного капитала. Один из элементов фондового рынка – частные инвесторы – физические лица, которые инвестируют свои личные средства (сбережения) в проекты.

Рынок инвесторов расширяется и пополняется новыми формулировками и определениями. Точного определения частному инвестору в литературе сейчас не найти. Такому понятию, как частный инвестор можно дать следующее определение – это физическое или юридическое лицо, которое осуществляет инвестиционную деятельность, вкладывая собственные или привлечённые им средства в проекты. Как отмечает Т. Малеева в своей работе, физические лица склонны к инвестиционной деятельности в случае, когда уровень их дохода или накопленных сбережений.[9]

Очевидным преимуществом такого вида инвестора может быть простота привлечения инвестиций. Из-за отсутствия строгих нормативно правовых аспектов, как в случае с квалифицированными инвесторами, сделку можно заключить за несколько дней. Однако, риски работы с частным инвестором будут выше, а размер инвестиций зачастую значительно меньше, чем у профессиональных фондов и акселераторов.

Также необходимо учитывать тот факт, что частные инвесторы не имеют лицензирования на предоставление любых видов кредитов и займов, а значит оформление сделки должно проходить как «получение займа под проценты». Сегодня в России существуют немало частных инвесторов, которые не являются квалифицированными. В своей работе В.Малеева и Л.Селютина говорят, что такого вида инвесторы чаще всего бывают наёмными сотрудниками или предпринимателями без юридического лица. То есть можно сказать, что частный инвестор — это физическое лицо, занимающееся инвестированием своих денежных средств в проекты ради получения прибыли. Частных инвесторов можно классифицировать по нескольким факторам:

Уровень дохода:[10]

- низкий – с доходом от 35 до 60 тыс. руб.;

- средний – с доходом от 60 до 100 тыс. руб;

- высокий – с доходом от 100 до 500 тыс. руб.

По срокам инвестирования:

- краткосрочные (до 1 года);

- среднесрочные (от 1 года до 3 лет);

- долгосрочные (более 3 лет).

Квалифицированные инвесторы

На законодательном уровне в России инвесторы могут быть классифицированы на квалифицированных и институциональных. Такое определение можно найти в приказе ФСФР 2008 года №8 «Положение о признания лиц квалифицированными инвесторами». Такие инвесторы могут быть: управляющие инвестициями, брокеры, руководители фондов и акселераторов. Также под понятие «квалицированный инвестор» попадают и юридические лица: пенсионные фонды, ПИФы, различные негосударственные фонды, страховые компании и другие виды фондов.

Согласно закону, квалифицированными инвесторами могут быть юридические и физические лица, отвечающие определённым требованиям. Так юридическое лицо признается квалицированным инвестором в случае:

- Собственный капитал не менее 100 миллионов рублей

- Совершало не менее пяти сделок с ценными бумагами ежеквартально на протяжении всех четырех кварталов. Общая сумма сделок была сделана не менее чем на 3 миллиона рублей;

- Оборот компании - не менее 1 миллиарда рублей;

- Сумма активов компании – не менее 2 миллиардов рублей;

Как для юридического лица, физическое также имеет свои определённые требования:[11]

- Имеет во владении ценные бумаги или другие финансовые инструменты на сумму не менее 3 миллионов рублей;

- Имеет опыт работы в компании, занимающейся операциями с ценными бумагами, либо другими финансовыми инструментами

Венчурные инвестиции

Стоит дать отдельное и подробное описание относительно новому для Российского инвестиционного рынка понятия как венчурные инвестиции.

Подобный вид инвестирования пришел в Россию позже, чем в страны Западной Европы или Северной Америки. В частности, в Соединенных Штатах венчурные инвестиции стали широко известны в середине 50-х годов. Спустя 10-15 лет этот инвестиционный тренд пришел и в Европу. Однако определения венчурных инвестиций несколько различаются. Так, например, в США принято следующее определение: венчурные инвестиции – это «обеспеченный профессионалами капитал, оказывающий поддержку развивающимся компаниям, имеющим высокий конкурентный потенциал». В России можно встретить несколько иное определение: «Венчурные инвестиции – это долгосрочный рисковый капитал, инвестируемый в приобретение долей быстрорастущей компании с целью получения прибыли» - такое определение даёт А.А. Афанасьев.

За последние два десятилетия особый рост компаний можно увидеть в информационной высокотехнологичной сфере. Венчурные инвестиции рассчитаны именно на финансирование быстрорастущих инновационных проектов. Это не значит, что венчурные инвесторы вкладывают ресурсы только в информационные компании. Инвестиции могут быть привлечены практически в любом секторе. В следствие активного развития венчурного бизнеса и его расширения, этот вид инвестиций стал играть системообразующую роль в становлении инновационной экономики.

Объектами венчурных инвестиций чаще выступают предприятия, которые занимаются разработкой инновационного продукта или услуги. Инвестор, финансируя проект, покупает долю в венчурном предприятии. Очевидно, что из-за особенностей рынка и скорости развития информационных технологий, инвестирование в венчурные предприятия зачастую сопряжено с риском и возврат денег не гарантирован.

Венчурные инвестиции можно отличить по ряду признаков:[12]

- Инвестор готов идти на риск потери вложенных средств, в случае неудачного окончания проекта ради возможной высокой прибыли

- Инвестиции в венчурные проекты чаще носят долгосрочный характер: от 3 до 12 лет

- В отличие от банковского или коммерческого кредита, венчурное инвестирование происходит в виде паевого взноса в уставной капитал. Это определяет объем доли, которой владеет инвестор в инвестируемой компании

- После инвестирования, венчурный инвестор является не просто спонсором, но и владельцем доли в компании, а значит он несёт ответственность за успешную реализацию проекта. Тем самым инвестор может принимать активное участие в работе над инновационным проектом

Государственные инвестиции

Отдельно стоит упомянуть государственные инвестиции. Государство также участвует и в инвестиционных проектах. Государство заинтересовано в привлечении финансовых вложений в национальные предприятия, так как итогом такой деятельности является развитие соответствующих предприятий и отраслей в целом. Следствием являются не только хорошие экономические показатели, но и денежные поступления в бюджет государства в виде налогов, сборов, отчислений в государственные внебюджетные фонды, а также появление новых рабочих мест. Однако государственных инвестиций недостаточно для того, чтобы финансировать частные предприятия, которые нуждаются во внешних вложениях.[13]

Если экономика на подъеме, то возрастают инвестиции в товарно-материальные ценности, чтобы увеличить производство. Если в экономике спад производства, то растут запасы готовой продукции, спрос падает, производство не расширяется. Таким образом, инвестиции играют роль барометра состояния экономики. Согласно данным Федеральной службы государственной статистики, приведенным в таблице, динамика процентного соотношения различных видов средств и ресурсов, за счет которых осуществлялась инвестиционная деятельность, непрерывно изменялась. Так, в 2008 г. объем собственных средств, направленных на инвестирование, составлял 39,5 %, в 2010 г. составил 41 %,[14] а уже в 2012 г. достиг 45,4 %.[15] Значение тех показателей собственных инвестиционных средств, источником которых являлась прибыль предприятия, колебалось в диапазоне от 16 до 18,2 %. Стоит также отметить увеличение доли амортизационных отчислений в качестве собственных инвестиций на 4,9 % с 17,3 % в 2008 г. до 22,2 % в 2012 г.[16] Основную долю инвестиционных средств составили привлеченные средства. Однако за 5 лет их удельный вес в общей структуре инвестиций уменьшился с 60,5 % в 2008 г. до 54,6 % в 2012 г.[17] Привлеченные средства состояли из бюджетных средств, кредитов банков и заемных средств других организаций. Данные, представленные в таблице, наглядно демонстрируют уменьшение значений этих показателей.

1.2 Методы планирования проекта для привлечения инвестиций

Одна из наиболее весомых трудностей, которая встает на пути у молодого стартап-проекта – это ограниченный бюджет или вовсе его отсутствие, что не позволяет ввести проект эксплуатацию, довести его то пилотной стадии или начать предоставлять услуги, заявленные проектом. Привлечь инвестиции – задача крайне необходимая для молодого проекта.[18]

Ситуация не так сложна для распространённых проектов, например, открытие нового магазина или кафе, запуск производства фирменной одежды или автомастерской. Однако инновационные стартап-проекты, где модели бизнес-планов не так стандартизированы, не могут быть точно определены и просчитаны. Стоит также заметить, что многие стартапы не в силах сделать полноценный бизнес-план. Для его расчётов у команды может не быть времени и ресурсов, но что не менее важно, отсутствовать необходимые цифры и другая информация, требуемая для создания полного проектного плана.

Вопрос о необходимости разработки детального плана для начинающей стартап компании до конца не решен. Brickman J. в свой работе говорит, что планирование приносит больше сформировавшимся компаниями, нежели совсем новым стартапам. Более того, компания «INC 500» провела исследование, которое показало, что около 51% успешных и развивающихся компаний бизнес-плана не имели. Те компании, у которых он был, в 70% случаев создавали его только с целью привлечения инвестиций.

Однако, весьма очевидно, что никакой инвестор не станет вкладывать деньги в проект, основываясь только на энтузиазме предпринимателя и своих личных ощущений относительно проекта. Бизнес-план позволяет увидеть более точную информацию о проекте с точки зрения финансов и перспективы развития.

Несмотря на высокую степень важности бизнес-плана, существуют альтернативные способы привлечения инвестиций, которые не в обязательном порядке требуют наличие бизнес-плана.

Маркетинговое исследование

Этот способ один из основополагающих в процессе планирования. Метод маркетингового исследования заключается в сборе информации и анализе рынка. Проведение опросов, переговоров и презентаций потенциальным клиентам является маркетинговым исследованием. Это даёт возможность определить своих потенциальных клиентов, узнать их проблемы и необходимости решить её.

Моделирование

Моделирование помогает проектной команде исследовать различные сценарии развития событий их продукта. Например, на стадии разработки прототипа, можно смоделировать работу продукта и изучить его особенности. Это поможет оптимизировать разрабатываемый продукт, принять во внимание полученные результаты и, благодаря этому, снизить риск неудачного запуска продукта. Подобные методы моделирования могут быть включены в бизнес-план в качестве подтверждения работы продукта.

Разработка прототипов

Это создание образца продукта, который поможет оценить вероятность реализовать поставленную цель, определить потенциальный функционал, дизайн или ошибки будущего продукта. Более того, созданный прототип позволяет начать тестирование и собирать важную информацию – обратную связь от потенциальных клиентов. Прототип позволяет визуализировать и нагляднее показать потенциальным инвесторам финальный проект.

Создание пилотной версии

Пилотный проект отличается от прототипа тем, что создает имитацию полного функционирования. Пилотный проект больше нацелен на изучение и отладку бизнес-процессов, в то время как прототип направлен на исправление и доработку самого продукта.

Глава II. Практика возможного применения инновационных бизнес-моделей оказания платных медицинских услуг

2.1 Российский опыт внедрения инновационных бизнес-моделей в сегменте «мобильная медицина»

Революционные изменения происходят сегодня в различных сферах. Медицина в этом плане также старается не отставать, не смотря на свою традиционную консервативность. Новые препараты, новые методы лечения, новые технологии внедряются в медицину. Большинство устаревших методов лечения не обходятся без радикальных изменений.

Развитие мобильных технологий позволяет уменьшить размеры диагностических устройств. Уже сегодня для телефонов насчитывается более 20 тысяч приложений, медицинской направленности. Конечно многие из них дублируют друг друга, однако встречаются и интересные решения.

Мобильные технологии все в большей и большей мере проникают во все отрасли нашей жизни, и, чаще всего, оказываются в этих самых отраслях очень полезными[19].

Например, на государственном уровне все громче говорят о необходимости введения мониторинга пациентов с хроническими заболеваниями, и для мобильного здравоохранения тут открывается очень хорошая перспектива, ведь на этой волне может появиться и надлежащая законодательная база.

Кроме того, на региональном уровне в последнее время говорят о необходимости законодательной основы для введения лекарственного страхования пациентов с носимым устройством контроля состояния здоровья. Уже доказано, что использование таких гаджетов, осуществляющих регулярный мониторинг, помогает предотвратить осложнения болезней. И это тоже хороший стимул для появления столь необходимых правовых норм.

С 2018 года по закону официально можно будет оказывать медицинскую помощь удаленно. Основные положения закона вступили в силу с 1 января 2018 года.

Рисунок 1 – Окно медпортала 03online.com

Еще одно из важных нововведений — создание единой государственной информационной системы в сфере здравоохранения (ЕГИСЗ). Благодаря этой системе доступ к медицинским документам — картам, выпискам, назначениям — можно будет получить из любой поликлиники. А значит, если пациент приходит на консультацию к врачу в новую клинику, он сможет сделать запрос и получить медицинскую историю из старой поликлиники. Также в рамках ЕГИСЗ врачи смогут выписывать больничные и рецепты на лекарства в электронном виде.

Рисунок 2 – Информационная система здравоохранения в России к 2025 году

Развитие мобильных медицинских информационных систем оказывается выгодным как для государства, так и для бизнеса.

«Доктор на работе» и Doc+ опросили 2,5 тысячи врачей более чем 15 специальностей в различных регионах России, чтобы выяснить их отношение к телемедицине. 65% респондентов работают в государственных медучреждениях, 18% — в частных. Ещё 11% опрошенных совмещают.

Рисунок 3 – Регион проживания респондентов[20]

Большинство респондентов (73%) знает, что такое телемедицина, однако многие из них в телемедицинских консилиумах никогда не участвовали. Ещё 21% опрошенных ответили, что не уверены, что точно знают, что такое телемедицина.

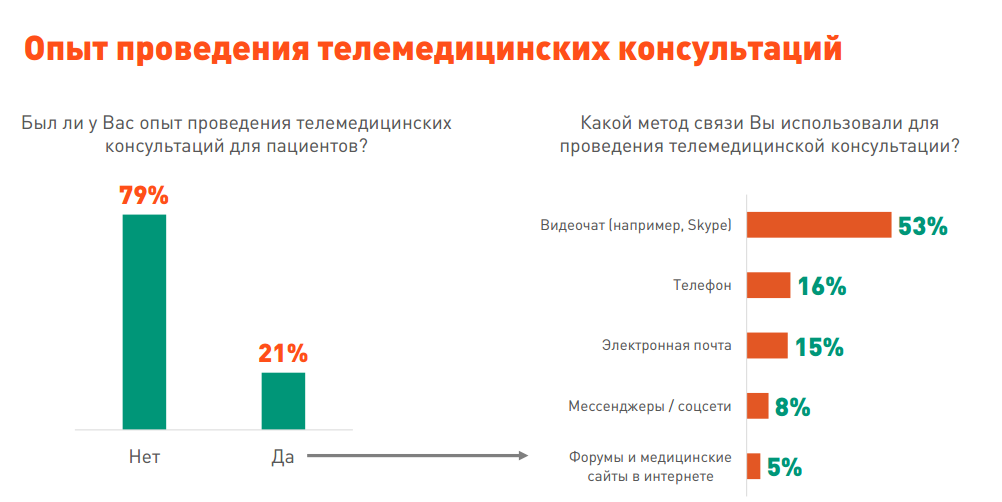

Опыт проведения телемедицинских консультаций для пациентов был только у 21% респондентов. Половина из них проводила консультации по видеосвязи, например, через Skype. Мессенджеры и соцсети использовали только 8%.

Рисунок 4 – Опыт проведения телемедицинских консультаций

Треть опрошенных врачей, которые не готовы дистанционно консультировать пациентов, объясняют свою точку зрения в основном трудностями с осмотром без очной встречи.

Около 30% высказались против удалённых консультаций. Главной причиной они назвали невозможность личного осмотра. Это подтверждает нашу гипотезу о том, что наиболее перспективным направлением телемедицины является осуществление вторичных визитов пациентов к своим врачам. Врачи будут очно осматривать пациентов при первичном приёме и далее проводить удалённые консультации с использованием современных телемедицинских технологий.

Рисунок 7 – Дистанционные консультации

В то же время более 70% опрошенных специалистов готовы пройти дополнительную аттестацию для дистанционного консультирования пациентов. Не видят пользу в телемедицинских технологиях только 7% респондентов.

Рисунок 5 – Польза от телемедицины на практике[21]

Более 65% врачей не против консультировать своих пациентов удалённо, а 75% уже поддерживает общение с ними вне кабинета, в основном, по телефону. Де-факто это дистанционная консультация пациента или телемедицина.

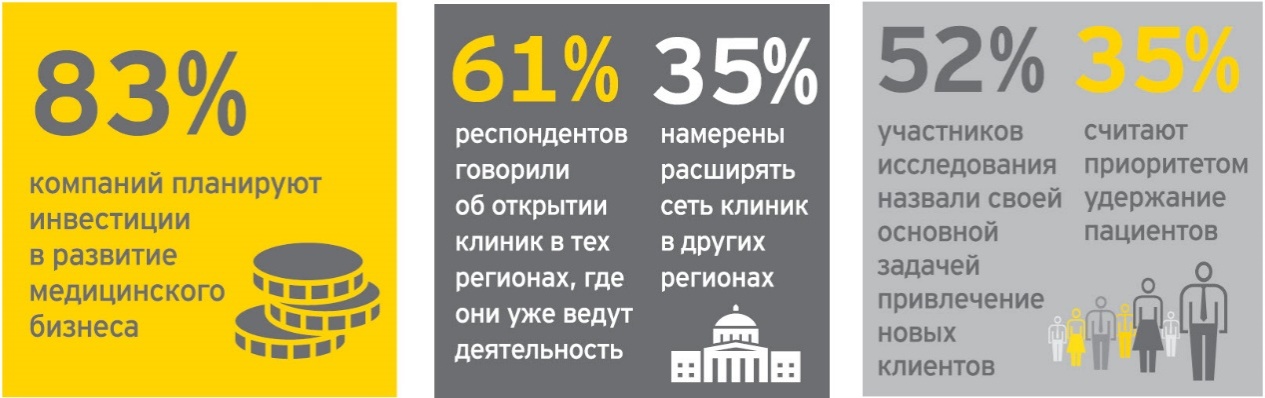

Мировым лидером консалтинговых исследований, компанией EY был проведен анализ рынка коммерческой медицины в России[22]. При изучении стратегий развития российских компаний на рынке медицинских услуг было выявлено, что несмотря на сложные экономические условия 44% компаний планируют инвестиции в дальнейшее развитие бизнеса в размере от 100 млн рублей до 1 млрд рублей, а 39% компаний – свыше 1 млрд рублей.

61% опрошенных компаний планируют открытие новых медицинских центров в пределах города / региона своего присутствия, а 35% респондентов говорили о создании клиник в других регионах и городах. Среди клиник, присутствующих только в Москве, подавляющее большинство (79%) планируют расширение в Москве и Московской области, в то время как для федеральных сетей и региональных клиник наиболее популярным направлением развития является расширение присутствия в других регионах.

57% респондентов отметили в планах развития расширение спектра предлагаемых услуг и открытие новых медицинских направлений.

Рисунок 6 – Деятельность медицинских организаций: тенденции, планы и задачи

Среди прочих направлений стратегического развития компании выделялипоиск партнеров и контрактное взаимодействие, партнерство с государством в рамках и техническое и технологическое переоснащение клиник.

Точных данных по объемам российского рынка нет ввиду того, что mHealth в нашей стране находится на ранней стадии развития. Аналитики компании Brookings считают, что к 2017 году российский рынок mHealth достигнет $800 млн или 3% от мирового рынка[23]. По объемам выручки и реализации технологий мобильной медицины Россия к 2017 году займет шестое место.

Рисунок 7 – Место России на мировом рынкеmHealth в 2017 году [24]

Российский рынок mHealth существенно отстает от мирового. Драйверами его роста могут быть:

- государственная политика в области поддержки модернизации здравоохранения, в рамках которой отдельное внимание уделяется вопросам информатизации этой отрасли;

- сокращение государственного финансирования здравоохранения;

- рост стоимости и доли платных услуг в здравоохранении;

- старение населения;

- значительное количество населенных пунктов, находящихся в труднодоступных и отдаленных территориях.

Также можно определить ряд факторов, которые будут препятствовать развитию mHealth в России, и они отчасти схожи с мировыми, хотя и имеют национальные особенности.

2.2. Российский опыт внедрения инновационной бизнес-модели «клиники супермаркета»: текущее состояние, основные проблемы и перспективы

Говоря о потребительских предпочтениях в 2016-2017 годах, около половины респондентов отметили снижение платежеспособного спроса, в результате чего пациенты старались экономить и оптимизировали свои затраты на медицинские услуги. При этом главным критерием для них было соотношение цены и качества получаемых услуг.

Рисунок 8 – Спрос на медицинские услуги 2016-2017 гг.

Соответственно, показателями эффективности будут вовлеченность подписчиков страниц и рост клиентской базы. По первому показателю данные предоставляются социальными платформами. Для расчета второго показателя должна быть настроена многоканальная атрибуция и сквозная аналитика.

Можно выделить ряд проблем на этапе продвижения клиники в социальных сетях.

Таблица 1 – Проблемы продвижение медицинских клиник в социальных сетях

|

Причина |

Следствие |

|

Отсутствие в клинике ставки маркетолога с серьезным образованием в сфере продвижения клиники в социальных сетях |

Медицинские центры очень редко используют дополнительные возможности социальных сетей, такие как приложения, обсуждения и т. д. |

|

Работа по продвижению клиники в социальных сетях выстроена по одним и тем же стандартам |

Вектора контента у компаний сильно пересекаются друг с другом, что ведет к очень однообразным постам. Отличить одно сообщество от другого по контенту практически невозможно. |

|

Отсутствие специалиста по ведению контента |

Брендирование и визуальное оформление контента стандартное и не привлекает дополнительных клиентов |

Это говорит о том, что медицинские центры еще не реализовали весь потенциал по выстраиванию и продвижению своих брендов. Поэтому перечисленные выше факторы стоит учесть не только при подготовке контента, но и при разработке позиционирования.

Типичные действия руководства, направленные на управление потребительским выбором с помощью интернет-маркетинга, представлены в таблице 2.

Таблица 2 – Типичные действия руководства, направленные на управление потребительским выбором с помощью интернет-маркетинга

|

Проблема |

Задача |

Рычаг/инструменты |

Обычные меры/что делали |

Реальность/недоработки |

|

Сокращение числа клиентов клиники |

Представительство клиники в Инстаграм |

Демонстрация компетенций специалистов в постах о них |

Написание тематических статей, фото работ специалистов, работа с отзывами, ответы пользователям |

Не всегда имеется возможность вовремя ответить пользователям |

|

Люди в социальных сетях не любят обсуждать свои проблемы со здоровьем |

Повысить количество посетителей сайта клиники |

Создание контента «Все что вы хотели знать о медицине, но боялись спросить» при поддержке Медицинского центра. |

Тематическое сообщество, в котором относительно интересно пользователям, и в котором можно рекламировать услуги медицинского центра. |

Тема здоровья далеко не самая интересная для чтения |

|

Пользователи не доверяют информации в социальных сетях |

Повышение уровня экспертности и доверия со стороны клиента |

Консультации от врачей в сообществе |

Ответ должен быть не в стиле «Вам нужно записаться на прием», а в стиле «Вот вся информация, которую можно предоставить словесно, чтобы сказать более конкретно — нужно записаться на прием». |

Размещение статей про ЗОЖ и различные заболевания, что не интересно подписчикам |

|

Трудно определить целевую аудиторию рекламной компании |

Выстроить рекламную компанию так, чтобы привлечь большее количество клиентов |

Тергетинговая реклама |

Ориентация на 3 типа аудиторий: - старшего возраста (35+) с семьей, - лица, которые увлекаются ЗОЖ и здоровым питанием, - аудитория, состоящая в сообществах-конкурентов |

Выстраивание рекламы одновременно для всех групп пользователей |

Для медицинских клиник присутствие в социальных медиа направлено на реализацию следующих целей:

- привлечение новых потенциальных клиентов;

- формирование спроса на новые технологии и услуги;

- повышение лояльности существующих клиентов и формирование пула адвокатов бренда.

Показателями эффективности будут рост клиентской базы и вовлечённость подписчиков страниц. Для расчета первого показателя необходимо настроить многоканальную атрибуцию и сквозную аналитику. Данные по второму показателю предоставляют социальные платформы.

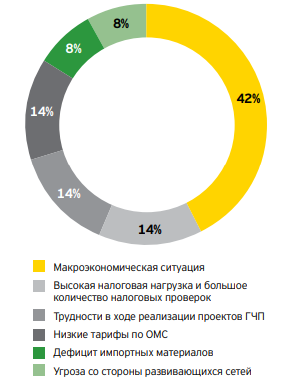

В условиях снижения реальных располагаемых денежных доходов населения все больше частных ЛПУ рассматривают сегмент ОМС как источник дополнительной выручки. В 2016 г. доля частных ЛПУ от общего числа ЛПУ в ОМС составляла 29%. Реализация инвестиционных проектов ГЧП, однако, сдерживается из-за высокой стоимости заемного капитала. Снижение инфляции в 2017 г. и, как следствие, уменьшение стоимости заемных средств станет благоприятным фактором для реализации инвестиционных проектов ГЧП.

Рисунок 9 – Структура расходов с здравоохранении, 2012-2019 гг.[25]

Можно выделить следующие проблемы, с которыми сталкиваются их частные клиники:

- кадровые проблемы;

- проблемы взаимодействия со страховыми компаниями;

- проблемы, связанные с пациентами;

- внешние угрозы.

В медицинской отрасли остается актуальным кадровый вопрос.

Среди кадровых проблем чаще всего отмечают низкую квалификацию медперсонала. Данная проблема по-прежнему является самой острой среди всех остальных. Многие клиники сошлись на том, что причиной этого является ухудшение качества медицинского образования.

Рисунок 10 – Кадровые проблемы на рынке частых клиник, 2017

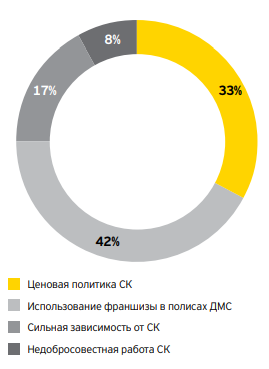

Следующая категория сложностей, с которыми сталкиваются многие частные клиники связана со страховыми компаниями. Две наиболее острые проблемы, волнующие частные клиники в области взаимодействия со страховыми компаниями, — это ценовая политика и более частое использование франшизы в полисах ДМС.

С недавнего времени (с 2017 года) страховые компании начали требовать применения франшизы в страховых полисах. Это невыгодно клиникам по причине того, что прейскурант по франшизе устанавливается с дисконтом. Кроме того, франшиза, как правило, ограничивает затраты пациентов.

Рисунок 11 – Проблемы взаимодействия со страховыми компаниями

В некоторых клиниках страховые компании требуют заключения долгосрочных контрактов по фиксированным ценам и из-за отсутствия других игроков страхового рынка в регионе компании были вынуждены соглашаться на такие условия.

Некоторые частные клиники считают проблемой сильную зависимость от страховых компаний из-за значительного(более 80%) потока ДМС-пациентов. Столкнувшись с трудностями при взаимодействии со страховыми компаниями, клиники ощутили неустойчивость своего положения из-за недостаточной диверсификации пациентов.

Рисунок 12 – Внешние угрозы

Негативное влияние макроэкономической ситуации оказывает существенное влияние на развитие частных клиник. В первую очередь сюда относятся колебания валютного курса, снижение покупательной способности и изменение потребностей пациентов. Все это явилось причиной сокращения размера среднего чека и количества потребляемых услуг в ряде опрошенных клиник.

Говоря о высокой налоговой нагрузке, следует отметить высокие ставки по взносам в социальные фонды. Сейчас суммарные отчисления в социальные фонды составляют30% от затрат на оплату труда, и данная ставка может вырасти с 2020 года из-за возможного повышения ставки по взносам в Пенсионный фонд. Даже без повышения ставки налоговая нагрузка сильно влияет на финансовое состояние компаний, так как наибольшей статьей затрат медицинских организаций являются расходы на оплату труда.

Заключение

В рамках проведенного исследования были проанализированы инновационные зарубежные методы оказания платных медицинских услуг и проверена возможность реализации и готовности населения РФ к запуску подобных моделей. В результате исследования можно сделать следующие выводы.

Системы здравоохранения России и практически всех, как развитых, так и развивающихся стран мира столкнулись с проблемами системного характера. Большинство существующих систем здравоохранения создавались 100-200 лет назад в других общественно-социальных и экономических условиях. Кроме того, произошел скачок в развитии высокотехнологичной медицинской помощи, создания носимых средств контроля физиологических параметров, а также имплантируемых медицинских изделий и средств дистанционного контроля.

Это означает, что системы здравоохранения требуют не просто модернизации, а создания новых инновационных цифровых систем здравоохранения, основанных на новых технологиях и способах управления, соответствующих современным условиям.

Новая модель системы здравоохранения должна создаваться и начинать функционировать параллельно с существующей системой, постепенно перехватывая ее функции. Такой подход минимизирует потери переходного периода и обеспечит населению качественное медицинское обслуживание в переходный период. В новой модели уделяется особое внимание превентивной медицине и персонализированному подходу. Создание новой модели здравоохранения базируется на развитии т.н. «цифровой» медицины, позволяющей собирать и обрабатывать, в том числе дистанционно, большие объемы данных на популяционном уровне для принятия обоснованных оптимальных стратегически решений, выявлять новые направления развития.

Внедрение инновационных бизнес-проектов должны привести: к тому, что:

- гражданам оказывается своевременная, необходимая и качественная медицинская помощь с использованием цифровых медицинских сервисов врачами, пациентами, управленцами здравоохранения всех уровней и форм собственности;

- доступные, удобные, эффективные и качественные медицинские услуги способствуют увеличению средней продолжительности жизни населения РФ до 76 лет, увеличению активного и трудоспособного возраста граждан до 5-6 лет после достижения пенсионного возраста.

Ритейл-клиники являются новым направлением развития медицины, их внедрение в России позволит повысить уровень сервитизации и даст возможность выхода медицинских клиник на новый уровень. В результате проведенного исследования было выявлено, что население готово пользоваться услугами ритейл-клиник, в то время как врачи данные услуги не одобряют.

Для внедрения инновационных бизнес-моделей в медицину в России предлагается выполнить следующие задачи:

- Создать нормативные условия для развития цифрового здравоохранения.

- Провести исследования и разработки: сформировать экосистему цифрового здравоохранения, осуществить поэтапный трансфер медицинских цифровых технологий, утвердить программу создания и внедрения новейших отечественных технологий, создать институт «национальных чемпионов» на основе отечественных старт-ап компаний в области цифрового здравоохранения с перспективой̆ и поддержкой выхода на внешний рынок; разработать и обеспечить внедрение, а также прикладное использование в клинической практике на постоянной основе интеллектуальных систем поддержки принятия врачебных решений, или пилотных проектов с использованием методов предиктивного моделирования.

Таким образом, гипотезы, определенные в начале исследования, нашли свое подтверждение:

1. Развитие рынка медицинских услуг в России возможно при внедрении зарубежных инновационных бизнес-моделей в части диджитизации и сервитизации платных медицинский услуг.

2. Население готово пользоваться услугами, предоставляемыми в местах торговой розницы, а врачи данные услуги не одобряют.

3. Внедрение системы инновационных бизнес-моделей оказания платных медицинских услуг возможно в соответствии с законодательством РФ.

4. Возможный перспективный путь развития платных медицинских услуг-внедрение нового формата клиники.

Внедрение инновационных бизнес-моделей на рынке позволит достичь следующего:

1) Граждане РФ будут обеспечены доступной медицинской помощью по месту требования, соответствующей критериям своевременности, персонализации, превентивности, технологичности и безопасности;

2) Будет повышена производительность и эффективность использования материальных, человеческих, информационных и иных ресурсов и данных при оказании медицинских услуг, при сохранении качества оказания медицинской помощи для всех пациентов в соответствии с нормативными документами Минздрава России.

3) В России будет создана экосистема цифрового здравоохранения посредством трансфера инновационных решений в медицинские организации и поддержки отечественных старт-ап компаний в этой области.

Список литературы

- Конституция Российской Федерации (принята всенародным голосованием 12.12.1993) (с учетом поправок, внесенных Законами РФ о поправках к Конституции РФ от 21.07.2017 № 11-ФКЗ) // Собрание законодательства РФ,2017. - № 31. - Ст. 4398.

- Гражданский кодекс Российской Федерации (часть первая) от 30.11.1994 № 51-ФЗ (ред. от 29.07.2017) (с изм. и доп., вступ. в силу с 06.08.2017) // СПС Консультант Плюс

- Федеральный закон «Об основах охраны здоровья граждан в Российской Федерации» от 21.11.2011 N 323-ФЗ // Собрание законодательства РФ, 2011. - № 48. - Ст. 6724.

- Федеральный закон от29 июля 2017 г. №242-ФЗ «О внесении изменений в отдельные законодательные акты российской федерации по вопросам применения информационных технологий в сфере охраны здоровья» // Собрание законодательства РФ, 2017. - № 31 (Часть I). - Ст. 4791

- Постановление Правительства РФ от 04.10.2012 № 1006 «Об утверждении Правил предоставления медицинскими организациями платных медицинских услуг» // Собрание законодательства РФ, 2012. - № 41. - Ст. 5628

- Азизов Б.Г. Улучшение доступности и качества медицинской помощи в муниципальном диагностическом центре: автореферат дис. ... кандидата медицинских наук: 14.00.33 / Азизова Барият Ганибаловна; [Место защиты: Нац. науч.-исслед. ин-т обществ. здоровья РАМН]. - Москва, 2008. - 24 с.

- Александрова О. Ю. Проблемы реализации права гражданина на выбор медицинской организации и врача для получения первичной медико-санитарной помощи / О. Ю. Александрова, О. А. Нагибин, М. Б. Горелов // Здравоохранение, 2013. – № 5. – С. 80– 88.

- Александрова О.Ю., Григорьев И.Ю., Арханцева О.М. Оценка качества медицинской помощи в свете нового законодательства // Здравоохранение. 2012. - №1. - С. 64-71.

- Альтман Н.Н. Финансирование здравоохранения в свете государственных гарантий обеспечения населения бесплатной медицинской помощью // Здравоохранение , 2012. – №2. – С. 34-41.

- Артамонова Г.В. Экономика отрасли (здравоохранение): учебное пособие / Г.В. Артамонова, В.Б. Батиевская. - Кемерово: Кемеровская государственная медицинская академия, 2016. - 296 c.

- Баранский С. Годятся ли Apple Watch для занятий фитнесом и бегом? — 2017. Электронный ресурс. Режим доступа: http://runner.lifehacker.ru/2017/09/09/apple-watch/

- Более 65% российских врачей не против консультировать пациентов удаленно // Медицина, Наука, Образование, Общество, 2017. Электронный ресурс. Режим доступа: https://mresearcher.com/2017/04/bolee-65-rossijskih-vrachej-ne-protiv-konsultirovat-patsientov-udalenno.html

- Взгляд на перспективу развития рынка частых медицинских услуг в РФ в 2017-2019 гг. Результаты исследования КПМГ. 2017. – 16 с.

- Врачи без границ: Как Doc+ строит онлайн-сервис вызова врачей на дом. Электронный ресурс. Режим доступа: https://secretmag.ru/business/trade-secret/doc.htm

- Вялков А.И. О необходимости внедрения новых экономических моделей в здравоохранении // Экономика здравоохранения, 2012. – № 1 (51). – С.5-11.

- Габуева Л.А. Экономика ЛПУ: экономическая эффективность и бизнес-планирование. Учебное пособие для студе нтов вузов. – М.: Грантъ, 2017. – 147 с.

- Гардус В.О. Построение модели взаимосвязи деятельности здравоохранения и здоровья населения крупных социально-экономических центров / В.О.Гардус // Проблемы городского здравоохранения: Сб. науч. работ. СПб., 2001. - Вып.6. - С. 17-20.

- Голдина В. Защита прав потребителей при оказании платных медицинских услуг государственными и муниципальными учреждениями // Книга жалоб и предложений российского ритейла. Электронный ресурс. Режим доступа: http://www.rateshops.ru/medicinskie-uslugi.php

- Иванова С. Мобильные технологии в медицине. Электронный ресурс. Режим доступа: http://newsroom.su/?p=42708

- Интернет в России: динамика проникновения. Зима 2017–2018 гг. // Фонд общественного мнения. Электронный ресурс. Режим доступа: http://fom.ru/SMI-i-internet/13999

- Исследование рынка коммерческой медицины в России за 2016 год — первую половину 2017 года // EY: совершенствуя бизнес, улучшаем мир, 2017. – 46 с.

- Кадыров Ф.Н. Экономический анализ и планирование деятельности медицинских учреждений. Учебник. - М.: «Грантъ», 2016. - 361 с.

- Какими будут клиники будущего. Международное исследование Deloitte // Forbse. Электронный ресурс. Режим доступа: https://forbes.kz/process/expertise/kakimi_budut_kliniki_buduschego

- Калашников К.Н., Калачикова О.Н. Доступность и качество медицинской помощи в контексте модернизации здравоохранения // Экономические и социальные перемены: факты, тенденции, прогноз. 2017. №2 (32). С. 130-142.

- Кузнецов П.П., Шелехов П.В. Мобильная медицина: интеграция данных с приложений и устройств mHealth и IoT (обзор) // Информационно-измерительные и управляющие системы, 2018. - №10, т.13. – С.32-56

- Лексина Ю.А. Развитие платных медицинских услуг в государственных учреждениях здравоохранения // Евразийский Научный Журнал, 2016. - №6. – С.52-59

- Медицинское право России: Учебник для бакалавров / Отв. ред. Мохов А. А. — М.:Юр.Норма, НИЦ ИНФРА-М, 2018. — 336 с.

- Медицинское страхование: Учебное пособие / О. А. Цыганова, И. В. Ившин. — М.: НИЦ ИНФРА-М, 2018. — 176 с.

- Мирошниченко Д. Обзор рынка платных услуг // Ведущий российский портал бизнес-планов, руководств и франшиз. Электронный ресурс. Режим доступа: https://www.openbusiness.ru/biz/business/obzor-rynka-platnykh-uslug/

- Мобильное здравоохранение – сфера эффективной защиты организма. 2017. Электронный ресурс. Режим доступа: https://telemedicina.ru/news/equip/mobilnoe-zdravoohranenie--sfera-effektivnoy-zaschityi-organizma

- Моделирование и прогнозирование здоровья населения и стратегии управления здравоохранением / В.О. Гурдус [и др.]. - Воронеж: Воронежский институт высоких технологий, Истоки, 2017. - 170 c.

- Накарякова М. С. Развитие платных услуг в медицине // Молодой ученый. — 2017. — №20. — С. 262-264.

- Обзор мирового и российского рынка mHealth. Электронный ресурс. Режим доступа: https://iot.ru/meditsina/obzor_mirovogo_i_rossijskogo_rynka_mhealth

- Обзор рынка платных услуг. Электронный ресурс. Режим доступа: https://www.openbusiness.ru/biz/business/obzor-rynka-platnykh-uslug/

- Общественное здоровье и здравоохранение. Ч. 2: В 2 ч.: учебник / И. А. Наумов [и др.]; под ред. И. А. Наумова. - Минск: Выш. шк., 2013. - 351 с.

- Общественное здоровье и здравоохранение: учебное пособие / Г.В. Артамонова [и др.]. - Кемерово: Кемеровская государственная медицинская академия, 2017. - 132 c.

- Организация, оценка эффективности и результативности оказания медицинской помощи: Монография / М. И. Гадаборшев, М. М. Левкевич, Н. В. Рудлицкая. — М.:НИЦ Инфра-М, 2016. — 424 с.

- Орлов А.Е. Современные проблемы качества медицинской помощи (обзор литературы) // Вестник новых медицинских технологий. Электронное издание, 2018. - №1. – Электронный ресурс. Режим доступа: https://cyberleninka.ru/article/n/sovremennye-problemy-kachestva-meditsinskoy-pomoschi-obzor-literatury

- От общего к частному// Медвестник. Портал российского врача. Электронный ресурс. Режим доступа: https://www.medvestnik.ru/content/interviews/Ot-obshego-k-chastnomu.html

- Паперна Г. Кризис роста // Платные медицинские услуг. РБК+. Электронный ресурс. Режим доступа: file:///C:/Users/Tanya/Downloads/rbcplus_None_1.pdf

- Пирогов М. В. Международный и отечественный опыт реформирования здравоохранения: (моногр.) / М. В. Пирогов, И. В. Успенская, С. В. Козаченко. – М.: Изд. дом «Панорама», 2018. – 80 с.

- Попов И. «Искусственный интеллект уже может лечить не хуже врачей»: тренды развития AI в медицине // Rusebase. Авторские колонки. Электронный ресурс. Режим доступа: https://rb.ru/opinion/trendy-razvitiya-ai-v-farme/

- Рыжков А. Доктор 1Болит // Газета.ру. — 2013. — Электронный ресурс. Режим доступа: http://www.gazeta.ru/sci-ence/2013/03/07_a_5001785.shtml

- Синяева И. М. Маркетинг услуг: Учебник / И. М. Синяева, О. Н. Романенкова, В. В. Синяев; под ред. д. э. н., проф. Л. П. Дашкова. — М.: Дашков и К, 2017. — 252 с.

- Тарасенко Е.А., Рыжкова Т.Б. Конкурентное позиционирование на рынке частной медицины в кризисных условиях: медицинские клиники в местах торговой розницы // Вестник РГГУ. Серия «Экономика. Управление. Право», 2017. - №1 (7). – С.26-34

- Тарасенко Е.А. Развитие технологических инноваций в области mHealth: возможности для врачей для профилактики заболеваний, диагностики и консультирования пациентов // Врач и информационные технологии, 2017. №4. – С.59-65

- Тарасенко Е.А. Сервисная составляющая платных медицинских услуг в амбулаторных условиях // Здравоохранение, 2018. – С.90-95

- Федеральная служба государственной статистики. Официальный сайт. Электронный ресурс. Режим доступа: http://www.gks.ru

- Хальфин Р.А. Оптимальное использование основных фондов учреждений здравоохранения федерального подчинения и проблемы привлечения внебюджетных источников финансирования // Экономика здравоохранения, 2013. – №1 (51). – С.17-18.

- Цветкова Л.А., Кузнецов П.П., Куракова Н.Г. Оценка перспектив развития мобильной медицины –mHealth на основании данных науко-метрического и патентного анализа // Врач и информационные технологии, 2017. – С.66-77

- Чернюк А. Оказание платных медицинских услуг учреждениями здравоохранения: бухгалтерский учет расходов и финансовых результатов // Бухгалтерский учет, 2015. - №10. – С.21-36

- Чертухина О.Б. Новые формы организации медицинской помощи населению // Здравоохранение, 2017. - №2. – С. 21-34.

- Шадеркин И.А., Цой А.А., Сивков А.В., Шадеркина В.А., Просянников М.Ю., Войтко Д.А., Зеленский М.М. Кузнецов П.П., Шелехов П.В. Мобильная медицина: интеграция данных с приложений и устройств mHealth и IoT– новые возможности развития телекоммуникационных технологий в здравоохранении // Экспериментальная и клиническая урология, 2018. - №2. – С.142-148

- Щепин О.П., Медик В.А. Общественное здоровье и здравоохранение: учебник / О.П. Щепин, В.А. Медик. – М.: ГЭОТАР-Медиа, 2018. – 592 с.

- Brookings, How Mobile Technology is Transforming Healthcare in the World’s Two Largest Economies, 2018. – 36 с.

- PwC Россия. Фармацевтическая и медико-биологическая отрасль. Электронный ресурс. Режимдоступа: https://www.pwc.ru/ru/industries/pharmaceutical.html

- Zygourakis C.C., Rolston J.D., Treadway J., Chang S., Kliot M. What do hotels and hospitals have in common? How we can learn from the hotel industry to take better care of patients // Surg Neurol Int. 2017. 5. S.49–53.

-

Орлов А.Е. Современные проблемы качества медицинской помощи (обзор литературы) // Вестник новых медицинских технологий. Электронное издание, 2015. - №1. – Электронный ресурс. Режим доступа: https://cyberleninka.ru/article/n/sovremennye-problemy-kachestva-meditsinskoy-pomoschi-obzor-literatury ↑

-

Орлов А.Е. Современные проблемы качества медицинской помощи (обзор литературы) // Вестник новых медицинских технологий. Электронное издание, 2015. - №1. – Электронный ресурс. Режим доступа: https://cyberleninka.ru/article/n/sovremennye-problemy-kachestva-meditsinskoy-pomoschi-obzor-literatury ↑

-

Гардус В.О. Построение модели взаимосвязи деятельности здравоохранения и здоровья населения крупных социально-экономических центров / В.О.Гардус // Проблемы городского здравоохранения: Сб. науч. работ. СПб., 2001. - Вып.6. - С. 17-20. ↑

-

33. Попов И. «Искусственный интеллект уже может лечить не хуже врачей»: тренды развития AI в медицине // Rusebase. Авторские колонки. Электронный ресурс. Режим доступа: https://rb.ru/opinion/trendy-razvitiya-ai-v-farme/ ↑

-

Хальфин Р.А. Оптимальное использование основных фондов учреждений здравоохранения федерального подчинения и проблемы привлечения внебюджетных источников финансирования // Экономика здравоохранения, 2013. – №1 (51). – С.17-18. ↑

-

Цветкова Л.А., Кузнецов П.П., Куракова Н.Г. Оценка перспектив развития мобильной медицины –mHealth на основании данных науко-метрического и патентного анализа // Врач и информационные технологии, 2014. – С.66-77 ↑

-

48. Zygourakis C.C., Rolston J.D., Treadway J., Chang S., Kliot M. What do hotels and hospitals have in common? How we can learn from the hotel industry to take better care of patients // Surg Neurol Int. 2014. 5. S.49–53. ↑

-

Баканаев И. Л. Проблемы ЖКХ регионов РФ и пути их решений //Электронный мультидисциплинарный научный журнал с порталом международных научно-практических конференций Интернетнаука. – Общество с ограниченной ответственностью «Издательский дом Интернаука», 2016. – №. 4. – С. 140-153. ↑

-

Никитюк Л. Г. Развитие лизинговых операций с применением механизма государственно-частного партнерства как инструмент финансирования инновационной деятельности сферы жилищно-коммунального хозяйства //Известия вузов. Инвестиции. Строительство. Недвижимость. – 2016. – №. 1 (16). ↑

-

Ларин С. Н. и др. Развитие инновационного потенциала сферы жилищно-коммунального хозяйства региона как условие проведения ее комплексной модернизации //Политематический сетевой электронный научный журнал Кубанского государственного аграрного университета. – 2016. – №. 116. ↑

-

Седаков Д. А. Развитие жилищно-коммунального хозяйства: зарубежный опыт //Вестник УГУЭС. Наука, образование, экономика. Серия: Экономика. – 2015. – №. 1 (11). ↑

-

Афанасьева А. А. Венчурное инвестирование инноваций в России: проблемы и перспективы развития //Высшая школа. – 2016. – №. 21-1. – С. 10-12. ↑

-

Мень: институт развития ЖКХ — пока только идея Об этом сообщает Рамблер. URL: https://news.rambler.ru/realty/39669374/?utm_content=rnews&utm_medium=read_more&utm_source=copylinkhttps://news.rambler.ru/realty/39669374-men-institut-razvitiya-zhkh-poka-tolko-ideya/ (Дата обращения – 18.12.2018 г.) ↑

-

GlobalTechInnovation. URL: http://globaltechin.com/labs/ (Дата обращения – 18.12.2018 г.) ↑

-

Селютина Л. Г., Малеева Т. В. Современные аспекты управления инновационно-инвестиционной деятельностью предприятий строительного комплекса //Теория и практика общественного развития. – 2015. – №. 4. ↑

-

Федеральная служба государственной статистики. Официальный сайт. URL: http://www.gks.ru. (Дата обращения – 18.12.2018 г.) ↑

-

Министерство Российской Федерации экономического развития. Официальный сайт. URL: http://www.economy.gov.ru. (Дата обращения – 18.12.2018 г.) ↑

-

Ларин С. Н. и др. Развитие инновационного потенциала сферы жилищно-коммунального хозяйства региона как условие проведения ее комплексной модернизации //Политематический сетевой электронный научный журнал Кубанского государственного аграрного университета. – 2016. – №. 116. ↑

-

Шадеркин И.А., Цой А.А., Сивков А.В., Шадеркина В.А., Просянников М.Ю., Войтко Д.А., Зеленский М.М. mHealth – новые возможности развития телекоммуникационных технологий в здравоохранении // Экспериментальная и клиническая урология, 2015. - №2. – С.143 ↑

-

Более 65% российских врачей не против консультировать пациентов удаленно // Медицина, Наука, Образование, Общество, 2017. Электронный ресурс. Режим доступа: https://mresearcher.com/2017/04/bolee-65-rossijskih-vrachej-ne-protiv-konsultirovat-patsientov-udalenno.html ↑

-

Более 65% российских врачей не против консультировать пациентов удаленно // Медицина, Наука, Образование, Общество, 2017. Электронный ресурс. Режим доступа: https://mresearcher.com/2017/04/bolee-65-rossijskih-vrachej-ne-protiv-konsultirovat-patsientov-udalenno.html ↑

-

Исследование рынка коммерческой медицины в России за 2016 год — первую половину 2017 года // EY: совершенствуя бизнес, улучшаем мир, 2017. – 46 с. ↑

-

Обзор мирового и российского рынка mHealth. Электронный ресурс. Режим доступа: https://iot.ru/meditsina/obzor_mirovogo_i_rossijskogo_rynka_mhealth ↑

-

Brookings, How Mobile Technology is Transforming Healthcare in the World’s Two Largest Economies, 2015. – С.10 ↑

-

Взгляд на перспективу развития рынка частых медицинских услуг в РФ в 2017-2019 гг. Результаты исследования КПМГ. 2017. – С.6 ↑

- Жиры и их влияние на пищевую ценность и сохранность

- Денежно-кредитное регулирование ( Инструменты денежно-кредитной политики )

- Анализ финансового состояния по данным отчета о движении денежных средств

- Особенности управления ресурсами иновационного проекта

- Понятие оперативно-розыскной деятельности (ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ОПЕРАТИВНО-РОЗЫСКНОЙ ДЕЯТЕЛЬНОСТИ )

- Виды Договоров (Понятие, содержание и форма договора. Виды договоров)

- Понятие и значение приватизации ( Субъекты и объекты приватизации )

- Возмещение морального вреда

- Нотариат и его роль в защите гражданских прав и охраняемых законом интересов

- Процедуры несостоятельности (банкротства )

- Налоги с физических лиц и их экономическое значение (Экономическая сущность и особенности налогообложения доходов физических лиц)

- Распределенная технология обработки информации (Свойства систем распределённой обработки информации как среды реализации обработки информации )