Особенности управления организациями в современных условиях и пути его совершенствования (Значение и классификация методов управления в процессе функционирования организации)

Содержание:

Введение

Основной целью предприятия в условиях рынка является получение прибыли. Это утверждение верно, но вряд ли достаточно полно. Не менее важной целью любою предприятия в условиях рынка является обеспечение стабильной финансовой устойчивости в его работе. Это более сложная для достижения цель, которая включает в себя не только получение прибыли, но и устойчивое ее получение

Предприятия могут достигать этой цели только в том случае, если в своей работе будут придерживаться определенных принципов и выполнять необходимые функции.

В условиях рыночной экономики потребность в стратегическом планировании, результативности и принятии эффективных управленческих решений в организациях обусловлено экономической свободой, социальной ответственностью за результаты, высокой конкуренцией и качеством производимых товаров и услуг.

Тактическое решение задач в управлении организацией всё чаще подменяется стратегическим планированием, а разовые акции (мероприятия) принимают проектный характер, из которого возникает ряд новых инвестиционных направлений.

Оценка эффективности инвестиционных проектов определяет миссию и последствия реализации финансовой прибыли (убытка) для всех участников проекта.

Необходимость в разработке критериев управления организацией – задача с которой сталкиваются не только молодые управленцы, но и опытные менеджеры. Ещё недавно вопрос эффективности системы управления организацией возникал, когда стандартный анализ финансовых коэффициентов показывал существенные отклонения от нормы или организация оказывалась уже на грани кризиса. Сегодня данный вариант обрекает организацию на неоправданные риски.

Решение проблемы состоит в принятии комплексных мер по разработке критериев эффективности системы управления организацией и возможности устойчивого достижения конечной цели.

Понятие «эффективность» рассматривается как результативность управленческих действий организации, соотношение затрат к результатам. Управление – процесс планирования, организации, координации, мотивации и контроля.

Цель данного исследования – рассмотреть методы управления организацией на современном этапе.

Исходя из поставленной цели, мы сформулировали следующие задачи:

1. рассмотреть понятие принципов управления;

2. изучить классические и современные принципы управления;

3. проанализировать использование методов организационного воздействия и влияния экономических методов управления на результаты труда персонала в ООО «Ваш хлеб».

Предмет исследования ООО «Ваш хлеб». Объект исследования –управление в процессе функционирования организации.

1. Классические и современные принципы управления и их использование в процессе управления организацией

1.1 Значение и классификация методов управления в процессе функционирования организации

Процесс управления — деятельность объединенных в определенную систему субъектов управления, направленная на достижение целей фирмы путем реализации определенных функций с использованием методов управления.[1]

Как правило, процессы управления фирмой очень многообразны, многомерны и имеют сложную структуру (состоят из большого числа стадий и фаз). В общем смысле процесс управления состоит из общих функций управления, которые объединяются в циклы управления (рис 1).[2]

Рис.1. Цикл управления

Решение — центральный момент всего процесса управления. Можно сказать, что сутью профессии менеджера является принятие решений.

В широком смысле это понятие включает и подготовку решения (планирование), в узком смысле это выбор альтернативы. В рамках перспективного планирования принимаются основополагающие решения (что делать?), затем в процессе текущего планирования, организации, мотивации, координации, регулирования, изменений планов — решения в узком смысле (как делать?), хотя такая граница является условной.

На практике проблема решения специфична давлением сроков, недостатком квалификации или информации для решения, ненадежностью методов, склонностью менеджеров к рутине, разногласиями между лицами, принимающими решение (ЛПР).

Все виды решений, принимаемых в процессе управления, можно классифицировать по многочисленным признакам:

- по объекту решения (ориентированные на цели или средства, основополагающие структурные или ситуационные);

- надежности исходной информации (на основе надежной информации, рисковые и ненадежные);

- срокам действия последствий (долго-, средне-, краткосрочные);

- связи с иерархией планирования (стратегические, тактические, оперативные);

- частоте повторяемости (случайные, повторяющиеся, рутинные);

- производственному охвату (для всей фирмы, узкоспециализированные);

- числу решений в процессе их принятия (статические, динамические, одно- и многоступенчатые);

- ЛПР (единоличные, групповые, со стороны менеджеров, со стороны исполнителей);

- учету изменения данных (жесткие, гибкие);

- независимости (автономные, дополняющие друг друга);

- сложности (простые и сложные).

Принципы управления относятся к числу важнейших категорий управления. Под ними понимают основные фундаментальные идеи, представления об управленческой деятельности, вытекающие непосредственно из законов и закономерностей управления.

Таким образом, принципы управления отражают объективную реальность, существующую вне и независимо от сознания человека, иначе говоря, они объективны. Вместе с тем, каждый из принципов — это идея, то есть субъективная конструкция, субъективное построение, которое мысленно совершает каждый руководитель на уровне его познаний общей и профессиональной культуры. Так как принципы принадлежат субъекту, то они имеют субъектный характер. Чем больше отражение принципа в сознании человека приближается к закону, тем точнее знание, тем эффективнее деятельность руководителя в сфере управления.

Принципы управления весьма разнообразны. Классификация принципов должна основываться на отражении каждым из выделенных принципов различных сторон отношений управления. Принципы должны соответствовать как частичным, так и общей цели повышения эффективности производства, социально-экономического развития. Принципы управления служат не только построению умозрительных схем. Они достаточно жестко определяют характер связей в системе, структуру органов управления, принятие и реализацию управленческих решений.

К числу основных принципов управления могут быть отнесены:

1) научность;

2) системность и комплексность;

3) единоначалие и коллегиальность;

4) демократический централизм;

5) сочетание отраслевого и территориального подхода в управлении.

1. Принцип научности. Этот принцип требует построения системы управления и ее деятельности на строго научных основаниях. Внутренняя противоречивость образует внутреннюю логику, создает внутренний импульс развития. Одно из противоречий принципа научности — противоречие теории и практики. Оно требует использования агрессивных научных идей (итогов научного познания — от явления к сущности, от сущности первого рода, менее глубокой, к сущности второго рода, более глубокой, и т. д., бесконечно). Однако необходимость организации процесса управления в конкретных условиях, для решения конкретных задач требует ограничения во времени процесса познания. Это противоречие разрешается путем активного исследования научных проблем управления многоцелевыми, комплексными коллективами, максимального использования средств вычислительной техники. Другое важное противоречие принципа научности — единство и противоречие объективного и субъективного.

2. Принцип системности и комплексности. Этот принцип требует одновременно и комплексного, и системного подходов к управлению. Системность означает необходимость использования элементов теории больших систем, системного анализа в каждом управленческом решении. Комплексность в управлении означает необходимость всестороннего охвата всей управляемой системы, учета всех сторон, всех направлений, всех свойств. Например, это может быть учет всех особенностей структуры управляемого коллектива: возрастных, этнических, конфессиональных, профессиональных, общекультурных и т. д.

3. Принцип единоначалия в управлении и коллегиальности в выработке решений. Любое принимаемое решение должно разрабатываться коллегиально (или коллективно). Это означает всесторонность (комплексность) его разработки, учет мнений многих специалистов по различным вопросам. Принятое коллегиально (коллективно) решение проводится в жизнь под персональную ответственность руководителя фирмы (совета директоров, акционеров и т. д.). Для каждого должностного лица устанавливается точная ответственность за выполнение определенных и точно очерченных работ. Так, в фирме вице-президенты по науке, производству, маркетингу и другим направлениям несут полную ответственность за соответствующий сектор деятельности фирмы.

4. Принцип демократического централизма. Этот принцип является одним из важнейших и означает необходимость разумного, рационального сочетания централизованного и децентрализованного начал в управлении. На уровне государства это соотношение между центром и регионами, на уровне предприятия — соотношение прав и ответственности между руководителем и коллективом. Противоречивость принципа демократического централизма следует рассматривать как существование, развитие, взаимопереход полярных противоположностей демократии и централизма. При недостаточно благоприятных социально-экономических условиях и жесткости управления преобладая централизм. Он необходим в чрезвычайных условиях (ведение военных действий, экономический или политический кризис, этническая напряженность, нарушение норм морали и этики руководителями государства).

5. Принцип единства отраслевого и территориального управления. Развитие общества тесно связано с прогрессом отраслевого и территориального управления. Отраслевое управление характеризует необходимость углубления специализаций, повышения концентрации производства. Территориальное же управление исходит из других целевых установок. Проблемы наиболее рационального размещения и развития производительных сил требуют учета требований экологии, эффективности использования рабочей силы занятости населения, развития социально-бытовой инфраструктуры, соответствия характера производства особенностям этнических групп, удовлетворения материальных и духовных потребностей общества. А это все — региональные проблемы. [3]

Развитие управления как научной дисциплины не представляло собою серию последовательных шагов вперед. Скорее, это было несколько подходов, которые часто совпадали. Объекты управления – это и техника, и люди. Следовательно, успехи в теории управления всегда зависели от успехов в других, связанных с управлением областях, таких как математика, инженерные науки, психология, социология и антропология. По мере того, как развивались эти области знания, исследователи в области управления, теоретики и практики, узнавали все больше о факторах, влияющих на успех организации. Эти знания помогали специалистам понять, почему некоторые более ранние теории иногда не выдерживали проверки практикой, и находить новые подходы к управлению.

К настоящему времени известны четыре важнейших подхода, которые внесли существенный вклад в развитие теории и практики управления. Подход с позиций выделения различных школ в управлении заключает в себе фактически четыре разных подхода. Здесь управление рассматривается с трех различных точек зрения. Это школы научного управления, административного управления, человеческих отношений и науки о поведении.

В первой половине двадцатого века получили развитие четыре четко различимые школы управленческой мысли. Хронологически они могут быть перечислены в следующем порядке:

1. Школа научного управления;

2. Административная школа;

3. Школа психологии и человеческих отношений.

Самые убежденные приверженцы каждого из этих направлений полагали в свое время, что им удалось найти ключ к наиболее эффективному достижению целей организации. Более поздние исследования и неудачные попытки применить теоретические открытия школ на практике доказали, что многие ответы на вопросы управления были лишь частично правильными в ограниченных ситуациях. И тем не менее, каждая из этих школ внесла значительный и ощутимый вклад в данную область. Даже самые прогрессивные современные организации до сих пор используют определенные концепции и приемы, возникшие в рамкам данных школ. Следует также учитывать, что приемы, которые оказывались успешными в одних ситуациях и в конкретное время, не всегда успешны в других. И в рамках одной организации можно найти элементы всех подходов.[4]

Современному менеджеру наряду со знаниями в теории организации и в организации фундаментальных основ менеджмента необходимы и практические навыки организационно-экономической, управленческой деятельности на предприятиях.

В настоящее время термин «менеджмент» означает:

а) определенный вид деятельности по руководству людьми в организации;

б) область научных знаний по управлению как основа профессиональной управленческой деятельности;

в) процесс планирования, организации, руководства и контроля для достижения целей организации путем эффективного использования ее ресурсов.

Менеджмент охватывает воздействие на людей посредством административных, экономических, правовых и социально-психологических методов, используемых менеджерами с целью повышения эффективности производства и увеличения прибыли предприятия. В упрощенном понимании менеджмент – это умение добиваться поставленных целей, используя интеллект, труд, мотивацию и т. п.[5]

Система управления предприятием, как известно, состоит из взаимодействующих между собой управляющей и управляемой подсистем посредством прямой и обратной связи (рис. 3.1). На всю систему управления предприятием влияет множество факторов внешней среды (конъюнктура рынка, потребители, поставщики, конкуренты, законодательство, требования налоговых органов и др.).

В целом комплекс взаимодействия прямых и обратных связей функционирует с помощью механизма управления менеджмента, включающего в себя совокупность принципов, правил, методов, функций, норм, процедур осуществления управленческих действий и контроля за реализацией задач, поставленных перед трудовым коллективом предприятия.

Границы между двумя подсистемами довольно условны. В общем виде под управляющей подсистемой можно понимать ту часть общей системы управления предприятием, которая вырабатывает, принимает и транслирует управленческие решения, влияя на их выполнение. Для этого она использует такие элементы управления, как планирование, организация, стимулирование, контроль. Это подсистема имеет иерархическую структуру. Во главе ее находится регулятор управления, представляющий собой руководителя предприятия, совет директоров, правление акционерного общества и т. п.

К понятию «управляющая подсистема» близко другое понятие – “субъект управления”, которое включает в себя только те элементы, которые связаны с выработкой управленческих решений.

Управляемая подсистема предприятия охватывает такие элементы, которые воспринимают управляющее воздействие и преобразуют в соответствии с ним поведение того объекта, на который оно направлено. В условиях иерархичности управления большинство его звеньев в зависимости от конкретной ситуации может принадлежать то к управляющей, то к управляемой подсистемам.

Понятие «объект управления» включает в себя элементы предприятия, которые воспринимают управленческое воздействие и подчиняют ему свое поведение и развитие. Иными словами, объект управления отличается от субъекта функционально, а не субстанционально. Поэтому одно и то же звено предприятия в одной ситуации может быть субъектом, а в другой – объектом управления. Однако, как правило, субъект меньше по масштабам и не так сложен, как объект управления, но зато более активен, динамичен, целенаправлен. Объект управления отличается большей инерционностью и сопротивляемостью инновациям по сравнению с субъектом.

От субъектов управления следует отличать субъекты управленческой деятельности на предприятии, т. е. руководителей, менеджеров, всех тех, в которых персонифицируются управленческие отношения.

В научной и учебной литературе широко применяется термин “менеджмент” в различных интерпретациях. Понятие “производственный менеджмент” характеризует организацию процесса создания товаров и услуг. Его объектами являются постановка целей, выработка стратегии, планирование, определение оптимального объема и структуры выпуска продукции, параметров технологического процесса, рациональной загрузки оборудования; расстановка людей, регулирование деятельности, оперативное устранение сбоев и неполадок, контроль, стимулирование.

Методы управления - это совокупность способов и приемов влияния на коллектив работников и отдельных исполнителей с целью достижения установленных целей. Слово «метод» - греческого происхождения (в переводе означает способ достижения какой либо цели). Через методы управления реализуется основное содержание управленческой деятельности.[6]

При решении менеджером той или иной задачи различные методы предоставляют в его распоряжение систему правил, приемов и подходов, сокращающих затраты времени и других ресурсов на постановку и реализацию целей.

Направленность методов управления означает их ориентацию на определенный объект управления (фирму, отдел, подразделение, компанию и т.д.).

Содержание методов управления - это совокупность специфических приемов и способов воздействия.

Организационная форма методов управления - способы воздействия на конкретно сложившуюся ситуацию. Воздействие может быть прямым (непосредственным) или косвенным (постановка задачи и создание стимулирующих условий).

В практике управления туристскими предприятиями одновременно применяют различные методы и их сочетания.

1) экономические;

2) организационно-административные;

3) социально-психологические.[7]

1.2 Основные направления совершенствования функционирования организации на основе использования социально-психологических методов управления

Любое предприятие, представляя собой систему, состоит из элементов- людей, имеющих собственные целевые установки, и одновременно являющихся частью одной или более целенаправленных систем. Качество функционирования и эффективность предприятия зависят от характера влияния на него как составляющих элементов, так и систем, в которые оно входит. Поэтому необходимое условие эффективного управления заключается, прежде всего, в максимальном достижении согласованности действий всех работников предприятия. Используемые управленцами для этого средства могут широко варьировать в зависимости от культуры данного предприятия и принятого в соответствии с ней стиля управления Другими словами, эффективность организационной культуры опосредованным образом находит свое проявление в эффективности управляющей подсистемы предприятия. Управляющая подсистема, в свою очередь, существует и функционирует лишь во взаимосвязи с управляемой подсистемой, в результате чего создается конечный продукт всей системы управления (системы производства). Следовательно, эффективность системы управления в определенной степени зависит от эффективности функционирования управляющей подсистемы, в том числе и организационной культуры, и вместе с тем характеризует ее. В связи с этим, мы считаем, что для оценки эффективности системы управления, а значит и эффективности организационной культуры, конечной целью которой является создание и реализация на рынке продукции (услуг), может быть в полной мере использован ресурсный показатель эффективности - модифицированный показатель ресурсоотдачи, учитывающий наряду с другими факторами рыночные финансово-кредитные отношения и инфляционные процессы. Кроме основного обобщающего показателя эффективности для более полной оценки организационной культуры следует применять ряд вспомогательных показателей, таких как уровень производственных связей, диапазон управления, степень стабильности кадров и др. Для выработки мероприятий по повышению уровня организационной культуры следует определять относительную эффективность. Дело в том, что возможность измерения эффективности организационной культуры еще не означает, что ее формирование идет в направлении к идеалу. Решить эту проблему можно на основе проверки соответствия существующей и желаемой организационной культуры, используя специальный показатель - индекс культуры, отображающий взаимосвязь власти, правил поведения и ценностей в данной организации. В данном случае организационная культура выступает в качестве социальной стороны показателя эффективности управленческой деятельности предприятия.[8]

Итак, мы считаем, что руководству ООО «Ваш хлеб» следует применить следующие меры совершенствования функционирования организации:

1. Гарантия занятости и создание обстановки доверительности. Руководители японских предприятий считают, что стабильность коллектива позволяет поднять мотивацию рабочих, укрепить чувство общности, помогает учиться у опытных рабочих (кружки качества, рационализация). На это особенно необходимо обратить внимание руководству ООО «Ваш хлеб», учитывая те высокие показатели текучести кадров (в том числе и управленческих), которые не только имеют место быть фактически, но о которых ходят «устойчивые слухи».

2. Постоянное присутствие руководства на производстве. Руководитель должен устранять все затруднения прямо на месте. Если после происшествия пройдет много времени, то причина может остаться незамеченной и это породит хроническое чувство апатии среди рабочих к возникшим трудностям или привести к безответственности. Таким образом, из этого следует, что японских управляющих беспокоит не уменьшение выпуска продукции, не снижение качества, а апатия и безответственность рабочих. Такая же ситуация часто возникает в торговых точках. Естественно, мы не призываем управляющего директора срочно выезжать в магазин по каждой конфликтной ситуации, но проявлять интерес к торговому персоналу и его работе, узнавать информацию из первых рук необходимо.

2. Исследование состояние процесса на основе использования методов управления в ООО «Ваш хлеб»

2.1 Организационно-экономическая характеристика ООО «Ваш хлеб»

ООО «Ваш Хлеб» - Белгородский филиал "Хлебозавод Золотой Колос» – это современное российское предприятие, производящее хлебобулочные изделия. Это первый хлебозавод страны, где производство стало сочетать применение инновационных технологий и новейшего оборудования от мировых лидеров.

ООО «Ваш хлеб» относится к предприятиям по производству хлеба и хлебобулочной продукции, расположено по адресу: Белгородская обл., г.Шебекино, ул.Харьковская, д.52. Порядок внутреннего функционирования и организации производства определяется Данное предприятие создано путём преобразования государственного предприятия ООО «Ваш хлеб», является его правопреемником, несёт права и обязанности, возникшие у указанного предприятия до момента его преобразования в акционерное общество.

Уставный капитал предприятия составляет 2629 руб. и разделён на 2629 обыкновенных акций номинальной стоимостью 1 рубль; участники акционерного общества не отвечают по его обязательствам и несут риск убытков, связанных с деятельностью предприятия, в пределах стоимости принадлежащих им акций.

Держателями акций ООО «Ваш хлеб» в основном являются рабочие данного предприятия (доля в уставном капитале данного предприятия составляет 49%), однако, контрольный пакет акций (51%) принадлежит Комитету по имуществу г. Белгород. Количество акционеров, зарегистрированных в Реестре акционерного общества, по состоянию на 26.03.2016 года составляет: 183 физических лиц и одно юридическое лицо. Предприятие от своего имени приобретает имущественные и личные неимущественные права и исполняет обязанности, выступает истцом и ответчиком в суде в соответствии с действующим законодательством. Общество несёт ответственность за результаты своей производственно-хозяйственной и финансовой деятельности и выполнение обязательств перед собственником имущества, поставщика, потребителями, бюджетом, банками и другими юридическими и физическими лицами.

Оценивая основные средства и инвестиционную активность предприятия, изучим состав основных средств на начало и конец 2018 года.

Таблица 1 Баланс основных средств в ООО «Ваш хлеб», 2018 г.

|

Наименование |

Наличие на начало года |

Поступило |

Выбыло |

Наличие на конец года |

|

Здания |

8389 |

- |

- |

8389 |

|

Сооружения и передаточные устройства |

571 |

- |

- |

571 |

|

Машины и оборудование |

13073 |

1188 |

76 |

14185 |

|

Транспортные средства |

5207 |

246 |

160 |

5293 |

|

Производственный и хозяйственный инвентарь |

63 |

- |

- |

63 |

|

Другие виды основных средств |

49 |

- |

- |

49 |

|

Итого |

27352 |

1434 |

236 |

28550 |

Данные таблицы показывают, что стоимость основных средств увеличилась на конец года на 1198 тыс. руб., или 4,4%. Это связано с приобретением и вводом в эксплуатацию новых видов основных средств на сумму 1434 тыс. руб. Выбыло основных средств в связи с износом на сумму 236 тыс. руб. Стоимость машин и оборудования увеличилась за год на 8,5%; транспортных средств на 1,7%. Такая ситуация является положительной для предприятия.

Коэффициент поступления основных средств в 2018 г. составил 5,0%, коэффициент выбытия – 0,9%, таким образом, на предприятии осуществляется расширенное воспроизводство основных средств.

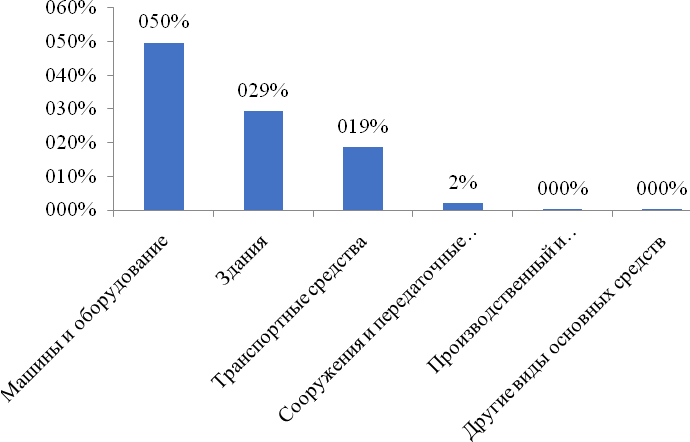

На конец 2018 г. в структуре основных средств наибольший удельный вес занимают машины и оборудование – 49,7%, здания – 29,4%, транспортные средства – 18,5%.

Структура основных средств предприятия на конец 2018 г. представлена на рисунке 2.

Рис.2. Структура основных средств на ООО «Ваш хлеб», 2018 г.

ООО «Ваш хлеб» в 2018 году продолжило выполнение комплексной программы развития предприятия с целью повышения эффективности его деятельности.

Источником производственного развития явилась нераспределенная прибыль 2017 года и амортизационные отчисления.

Эффективность использования основных средств определяет потребность предприятия в основных средствах: чем выше эффективность использования, тем относительно меньший объем основных средств требуется для нормального осуществления производства готовой продукции.

Таблица 2 Объекты основных средств, приобретенные в 2018 г. ООО «Ваш хлеб»

|

Наименование основного средства |

Первоначальная стоимость, тыс. руб. |

|

Автомат газ. воды М-100 |

57542 |

|

Заварочная машина ХЗМ-300 |

155797 |

|

Машина упаковочная горизонтальная сервоприводная РТ-УМ-ГШ-450-1 |

831829 |

|

Питатель роторный |

143142 |

|

Автомобиль |

245850 |

|

Итого |

1434160 |

Основными показателями, характеризующими эффективность использования основных средств, являются фондоотдача и фондоёмкость. Фондоотдача показывает, насколько рентабельны инвестиции в основные средства предприятия, сколько продукции (или прибыли) получает организация с каждого рубля имеющихся у нее основных средств. Рост фондоотдачи ведет к относительной экономии производственных основных фондов и к увеличению объема выпуска продукции.[9]

Таблица 3 Обеспеченность основными средствами и эффективность

их использования в ООО «Ваш хлеб»

|

Показатели |

2016 г. |

2017 г. |

2018 г. |

2018 г. в % к: |

|

|

2016 г. |

2017 г. |

||||

|

Фондооснащенность, тыс. руб. |

4,6 |

5,0 |

5,3 |

115,2 |

106,0 |

|

Фондовооруженность, тыс. руб. |

120,1 |

143,3 |

151,1 |

125,8 |

105,4 |

|

Фондоотдача, руб. |

3,4 |

3,4 |

3,2 |

94,1 |

94,1 |

|

Рентабельность основных средств, % |

5,7 |

4,2 |

0,8 |

-4,9* |

-3,4* |

*) отклонение, процентных пунктов

Анализ табличных данных показал, что эффективность использования основных средств за анализируемый период сократилась. В 2018 г. с каждого рубля имеющихся у предприятия основных средств оно получало 3,2 рубля выручки, в динамике за три года фондоотдача снизилась на 5,9%, фондорентабельность – на 4,9 п. п.

Текущая производственная деятельность предприятия осуществляется посредством использования оборотных средств.

В составе оборотных активов предприятия различают:

1. Запасы (в т.ч. сырье, материалы, МБП, готовая продукция, товары отгруженные и др.).

2. НДС по приобретенным ценностям.

3. Дебиторскую краткосрочную и долгосрочную задолженность.

4. Краткосрочные финансовые вложения.

5. Денежные средства (в т.ч. касса, расчетный счет, валютный счет и пр.)

6. Прочие оборотные активы.

Интенсивность использования оборотных средств характеризует оборачиваемость оборотных средств, то есть длительность одного полного кругооборота средств, которым завершается зачислением денежной выручки на счёт организации.

Оборачиваемость оборотных средств характеризуется взаимосвязанными показателями, а именно: длительностью одного оборота в днях, количеством оборотов за определенный период (коэффициент оборачиваемости), суммой занятых на предприятии оборотных средств на единицу продукции (коэффициент загрузки).

В 2018 г. на 100 руб. оборотных средств получено 831,9 руб. денежной выручки, что на 36,9 руб. или 4,6% больше уровня 2016 г. С каждых 100 руб. оборотных средств получено 11,1 руб. прибыли, что ниже уровня 2016 г. на 15,8 руб. или 58,7%.

Таблица 4 Эффективность использования оборотных средств в ООО «Ваш хлеб»

|

Показатели |

2016 г. |

2017 г. |

2018 г. |

Отклонение ( |

|

|

2016 г. |

2017 г. |

||||

|

Коэффициент оборачиваемости, число оборотов |

7,9 |

8,5 |

8,3 |

0,4 |

-0,2 |

|

Длительность одного оборота, дней |

46 |

42 |

44 |

-2 |

2 |

|

Коэффициент закрепления |

0,13 |

0,12 |

0,12 |

-0,01 |

0,00 |

|

Объём товарооборота на 100 руб. оборотных средств, руб. |

795,0 |

875,2 |

831,9 |

36,9 |

-43,3 |

|

Объём прибыли на 100 руб. оборотных средств, руб. |

26,9 |

27,0 |

11,1 |

-15,8 |

-15,9 |

) 2018 г. от:

) 2018 г. от:Повышение эффективности использования оборотных средств обеспечивается ускорением их оборачиваемости на всех стадиях кругооборота.

Важным показателем, характеризующим работу предприятий, является трудовые ресурсы, от ее уровня зависят финансовые результаты деятельности предприятий. Достаточная обеспеченность организации трудовыми ресурсами, высокий уровень производительности труда имеют большое значение для увеличения объемов производства.

Рациональное использование персонала предприятия – непременное условие, обеспечивающее бесперебойность производственного процесса и успешное выполнение производственных планов.

Анализ данных табл. 8 показал, что повышение фонда оплаты труда на 7,2% позволило увеличить среднегодовую оплату труда 1 работника на 6,7%. За последние два года прибыль на одного работника сократилась на 77,4% по причине снижения прибыли за анализируемый период. Также снизилась выручка и объем продаж в расчете на одного работника на 1,2 и 5,5%, соответственно. В 2018 году на 1 руб. затрат на оплату труда приходилось 2,7 тыс. руб. выручки, что на 10% меньше, чем в 2016 г. Прибыль в расчете на 1 руб. затрат на оплату труда сократилась на 99,7%.

Таблица 5 Эффективность использования трудовых ресурсов и расходов на оплату труда в ООО «Ваш хлеб»

|

Показатели |

2017 г. |

2018 г. |

Темп роста, % |

|

Исходные показатели: |

|||

|

Объем продаж, т |

2998 |

2857 |

95,3 |

|

Объём продаж в фактических ценах, тыс. руб. |

90158 |

89593 |

99,4 |

|

Прибыль до налогообложения, тыс. руб. |

1550 |

356 |

23,0 |

|

Затраты на оплату труда, тыс. руб. |

30405 |

32588 |

107,2 |

|

Среднесписочная численность работников, чел |

184 |

185 |

100,5 |

|

Расчетные показатели: |

|||

|

Среднегодовая оплата труда 1 работника, тыс. руб. |

165,2 |

176,2 |

106,7 |

|

Приходится на 1 работника: |

|||

|

-выручки, тыс. руб. |

490,0 |

484,3 |

98,8 |

|

-объема реализации, т |

16,3 |

15,4 |

94,5 |

|

-прибыли, т |

8,4 |

1,9 |

22,6 |

|

Приходится на 1 руб. затрат на оплату труда, руб.: |

|||

|

-выручки; |

3,0 |

2,7 |

90,0 |

|

-прибыли |

2,97 |

0,01 |

0,3 |

В основе формирования фонда оплаты труда лежит тарифная система. В связи с этим на предприятии производится расчет тарифных ставок, а также составляется штатное расписание. Выплата заработной платы осуществлялась в установленном режиме, задолженности перед персоналом нет.

Несмотря на ограниченность финансовых, инвестиционных ресурсов, Совет директоров и генеральный директор общества обеспечили выполнение комплекса организационных, технических и экологических мероприятий, предусмотренных соглашением по охране труда.

Выполняя условия коллективного договора, администрация своевременно обеспечивала работников спецодеждой и другими предусмотренными средствами индивидуальной защиты. Избранный Совет директоров в течение года обеспечивал эффективный контроль финансово-хозяйственной деятельности общества, правильность ведения бухгалтерского учета.

Далее представим финансовую характеристику ООО «Ваш хлеб».

Финансовое состояние хозяйствующей единицы находится в прямой зависимости от объема и динамики показателей производства: рост объема производства улучшает финансовое состояние предприятия, а его сокращение, напротив, ухудшает. Но и финансовое состояние в свою очередь влияет на производство: замедляет его, если ухудшается, и ускоряет, если увеличивается.

Чем выше темпы роста производства на предприятии, тем выше выручка от реализации продукции, а следовательно, и прибыль.

Финансовые трудности предприятия возникают в связи с отсутствием средств, недоступностью кредитов, сокращением сроков их предоставления, из-за трудностей сбыта, ведущих к затовариванию (неликвидность реализуемой продукции) и омертвлению крупных сумм оборотных средств.

Состояние платежей и расчетов в реальном секторе экономики характеризуется такими показателями, как общая задолженность предприятий, кредиторская задолженность, дебиторская задолженность, их соотношение, просроченная задолженность предприятий по банковским кредитам; неплатежи в бюджет; взаимные неплатежи предприятий.

Смысл финансового анализа состоит в оценке и прогнозировании финансового состояния предприятия по данным бухгалтерского учета и отчетности.[10]

Финансовая устойчивость предприятия — это способность субъекта хозяйствования функционировать и развиваться, сохранять равновесие своих активов и пассивов в изменяющейся внутренней и внешней среде.

Даже при хороших финансовых результатах предприятие может испытывать трудности, если оно нерационально использовало свои финансовые ресурсы, вложив их в сверхнормативные производственные запасы или допустив большую дебиторскую задолженность.[11]

Таблица 6 Дебиторская и кредиторская задолженность в ООО «Ваш хлеб»

|

Показатели |

2017 г. |

2018 г. |

20182 г. в % к 2017 г. |

|

Кредиторская задолженность, тыс. руб. |

4108 |

5721 |

139,3 |

|

Дебиторская задолженность, тыс. руб. |

5037 |

5269 |

104,6 |

Дебиторская задолженность возросла на 4,6 %. Кредиторская задолженность увеличилась на 39,3% и в основном это задолженность поставщикам, что связано с невозможностью полной оплаты повышенного объема закупа муки и дополнительного сырья при значительном росте в этот период цен на муку. Кредиторская задолженность в разрезе таких статей, как заработная плата, в бюджет и во внебюджетные фонды сложилась на уровне 2017 года и чуть ниже.

Дадим оценку финансовому состоянию анализируемого предприятия.

В течение анализируемого периода предприятие является финансово устойчивым, о чем свидетельствуют данные табл. 7. Доля собственных средств в стоимости предприятия на конец 2018 г. составила 70,1% и превышает нормативные значения. Величина коэффициента финансовой устойчивости, капитализации также удовлетворяют нормативным значениям.

Предприятие недостаточно обеспечено собственными источниками для финансирования текущей деятельности, причем наблюдается тенденция к снижению этого значения на 0,246 пунктов.

Таблица 7 Финансовое состояние ООО «Ваш хлеб»

|

Показатели |

Норматив |

2016г. |

2017 г. |

2018 г. |

Абсолютный прирост (±) 2018 г. к: |

|

|

2016 г. |

2017 г. |

|||||

|

Коэффициент автономии |

0,4-0,6 |

0,792 |

0,787 |

0,701 |

-0,091 |

-0,086 |

|

Коэффициент капитализации (плечо финансового рычага) |

≤1,5 |

1,197 |

0,271 |

1,570 |

+0,373 |

+1,299 |

|

Коэффициент обеспеченности собственными источниками финансирования |

≥0,5 |

0,492 |

0,493 |

0,246 |

-0,246 |

-0,247 |

|

Коэффициент финансовой устойчивости |

≥0,6 |

0,861 |

0,837 |

0,785 |

-0,076 |

-0,052 |

Под платежеспособностью предприятия понимается возможность его вовремя рассчитаться по своим текущим обязательствам.

Деловая активность предприятия характеризуется показателями, отражающими эффективность использования средств производства, материальных, финансовых ресурсов. Чаще всего она оценивается показателями оборачиваемости капитала, оборотных средств, в том числе запасов.

Таблица 8 Деловая активность ООО «Ваш хлеб»

|

Показатели |

2016 г. |

2017 г. |

2018 г. |

Абсолютный прирост (±) 2018 г. к: |

|

|

2016 г. |

2017 г. |

||||

|

Коэффициент общей оборачиваемости капитала (ресурсоотдача) |

3,364 |

3,632 |

3,391 |

+0,027 |

-0,241 |

|

Коэффициент оборачиваемости оборотных средств |

7,950 |

8,853 |

8,319 |

+0,369 |

-0,534 |

|

Оборачиваемость товарных запасов: -оборотов |

17,947 |

18,301 |

17,233 |

-0,714 |

-1,068 |

|

-дней |

20,338 |

19,671 |

21,180 |

+0,842 |

+1,509 |

За анализируемый период деловая активность предприятия нестабильна. Так, ресурсоотдача в 2018 г. по сравнению с 2016 г. увеличилась на 0,027 п., коэффициент оборачиваемости оборотных средств – на 0,369, но оборачиваемость товарных запасов сократилась на 0,714 оборотов, продолжительность 1 оборота возросла на 0,842 дня. В 2016 г. по сравнению с 2017 г. деловая активность предприятия снизилась, что повлияло на снижение показателей рентабельности.

В целом деятельность предприятия, как видно из табл. 13, рентабельна, но в динамике за 2017-2018 гг. произошло значительное сокращение рентабельности производства – на 1,83 п. п., продаж – на 1,75 п. п., собственного капитала – на 4,58 п. п.

Таблица 9 Показатели рентабельности ООО «Ваш хлеб», %

|

Показатели |

2016 г. |

2017 г. |

2018 г. |

Абсолютный прирост (±) 2018 г. к: |

|

|

2016 г. |

2018 г. |

||||

|

Рентабельность продукции |

3,51 |

3,19 |

1,36 |

-2,15 |

-1,83 |

|

Рентабельность продаж |

3,39 |

3,09 |

1,34 |

-2,05 |

-1,75 |

|

Чистая рентабельность |

12,58 |

11,30 |

12,02 |

-0,56 |

+0,72 |

|

Бухгалтерская рентабельность |

15,95 |

17,45 |

16,67 |

+0,72 |

-0,78 |

|

Экономическая рентабельность |

5,65 |

4,50 |

0,83 |

-4,82 |

-3,67 |

|

Рентабельность собственного капитала |

7,19 |

5,70 |

1,12 |

-6,07 |

-4,58 |

Таким образом, предприятие является финансово устойчивым, платёжеспособным, но снижающим деловую активность и рентабельность деятельности.

Производственный коллектив ООО «Ваш хлеб» немыслим без дисциплины, под которой понимается обязательное подчинение всех его членов определенному распорядку, соответствующему сложившимся в обществе нормам права и морали, а также требованиям той или иной организации. Как социальная категория она представляет собой форму общественной связи между людьми. На основе соблюдения правил, члены коллектива согласовывают свои действия во времени и пространстве. Правильно выбранный режим работы, справедливые требования к ее исполнителю способствуют единению коллектива, а следовательно, его мобилизации на выполнение производственных заданий.

Специальные методы управления – это управление социальными процессами на базе познания объективных законов развития общества и социологических исследований, позволяющих собирать информацию о производственных коллективах.

Исследованию подлежат условия труда, квалификация и профессиональный уровень работников, заболеваемость и производственный травматизм, степень удовлетворения потребностей физического и духовного развития членов коллектива за счет общественных фондов и др.

Применяются различные методы сбора социальной информации, которые в целом дают возможность обеспечить ее полноту, достоверность, объективность и своевременность. К ним относятся интервьюирование, анкетирование, анализ документов, составление структурных карт, наблюдения и самонаблюдения, социальный эксперимент.

Интервьюирование – широко применяемый метод получения социальной информации при оперативном управлении коллективом. Проводиться в двух формах: стандартизированный и нестандартизированный. В первом случае он применяется по заранее подготовленным целенаправленным вопросам, во втором – допускаются вариации и импровизации со стороны опрашиваемого. Объективность ответов во многом зависит от обстановки и личного обаяния опрашиваемого, поэтому заранее следует предусмотреть не только вопросы, но и манеру проведения беседы.

Анкетирование применяется в случае необходимости сбора массовой информации о групповых и межличностных отношениях в трудовом коллективе при помощи опросных листов – анкет. Вопросы должны быть четко сформулированы, понятны. Анкеты могут быть закрытыми и открытыми. В открытых анкетах даются развернутые и подробные ответы, в закрытых предлагается перечень возможных ответов, из которых опрашиваемый выбирает один, соответствующий его точке зрения.

Анализу могут подвергаться плановые и отчетные документы о производственном процессе, производительности труда, конечных результатах работы, а также документы общественных организаций, стенная и многотиражная печать, личные дела работников, наградные и другие документы, относящиеся к деятельности коллектива или каждого ее члена.

Структурные карты – метод, позволяющий при помощи социолограмм изучить общественные отношения между членами трудового коллектива. На графике можно отображать такие психологические элементы, как симпатия, антипатия, предпочтение, лидерство, неприязнь.

Эксперимент – метод, основанный на создании специальных условий для работы коллектива или на наблюдении за ним в производственной деятельности. В первом случае он носит название лабораторного, во втором – естественного.

Следующий этап – обработка и анализ социальной информации, группировка ее по различным признакам.[12]

Социологическое исследование на промышленных предприятиях проводится, как правило, подготовленными специалистами – социологами. Методы социального регулирования направлены на повышение производственной активности – обмен опытом, распространение починов, новаторство, воспитание, убеждение, проведение различных праздников, чествований, торжественных вечеров, конкурсов и т. д..

Методы социального нормирования предполагают установление норм морали и этики поведения в трудовом коллективе. Они принимают конкретное выражение в правилах внутреннего распорядка, уставах общественных организаций, правилах производственного этикета.

Методы морального стимулирования предусматривают моральное стимулирование коллективов и личное: коллективное – за выполнение и перевыполнение плановых заданий (награждение почетными званиями, орденами, медалями, присвоение почетных званий); личное – за достижение высоких трудовых показателей (благодарности, грамоты, занесение на Доску почета, награждение вымпелами, знаками почета, медалями, орденами).

Цель социального планирования – прогрессивное изменение структуры работающих, улучшение условий работы и формирование сознательного отношения к труду, повышение общеобразовательного уровня трудящихся и их роли в управлении производством, эстетическое развитие личности.

Помимо сферы трудовой деятельности социальное планирование охватывает область общественного сознания и общественную активность членов коллектива.

Социальное планирование должно быть тесно связано с технико-экономическим планированием. Показатели плана социального развития должны быть обязательно согласованы с планом технического развития производства и повышения его эффективности, внедрением прогрессивной технологии, планом по труду и заработной плате.[13]

2.2 Исследование методов организационного воздействия и влияния экономических методов управления на результаты труда персонала в ООО «Ваш хлеб»

Немаловажное значение руководство компании ООО «Ваш хлеб» уделяет работе с персоналом в целях повышения эффективности их деятельности.

Ценность работников состоит в их ежедневном повышении производительности труда и качества предоставляемых услуг, за счет наращивания производственного опыта и постоянного самообразования. Руководство компании обеспечивает и поощряет любые формы повышения профессиональных знаний своих работников, в том числе:

- обучение и проведение тренингов;

- предоставление для самообразования ресурсов организации – учебную, техническую и справочную литературу, Интернет;

- автоматизирует рабочие места и внедряет новые технологии в производственные процессы;

- представляет поддержку обучающимся по заочной и вечерней форме.

В целях персональной оценки производительности и качества труда каждого работника компания планирует и проводит следующие мероприятия:

- аттестации и тестирование работников;

- тарификацию уровня квалификации сотрудника, путем присвоения ему внутренней рейтинговой оценки (коэффициента);

- квалификационные испытания работников с целью определения профессионального уровня и степени компетенции при выполнении им своих должностных обязанностей.

Работники организации обязаны самостоятельно повышать свой профессиональный уровень. Высокой производительностью труда и качеством работ (услуг) демонстрировать свое профессиональное мастерство. Пассивные, безынициативные сотрудники, устраняющиеся от самообразования и квалификационного совершенства, не способствуют высоко эффективному, производительному труду и развитию компании в целом, а значит, не представляют ценности для компании.[14]

Одним из инструментов качественного контроля персонала в компании являются квалификационные испытания. Испытания работников проводятся на экзаменационных заседаниях Квалификационной комиссии (КВК). С работниками отказавшимися пройти квалификационные испытания по инициативе администрации, может быть расторгнут трудовой договор по инициативе работодателя, как с работником, не удовлетворяющим производственных требований.[15]

Рабочие заседания КВК созываются для проведения:

- вступительных заседаний работнику. Это квалификационные испытания работника, вновь принятого на работу и прошедшего месячную адаптацию в должности;

- плановые квалификационные испытания. В целях постоянной материальной заинтересованности работников компании (мотивации), системой материального поощрения персонала предусмотрена возможность периодического повышения уровня денежного вознаграждения через повышение его квалификационного и профессионального уровня. Работник, прошедший квалификационные испытания, к следующим допускается не ранее чем через три месяца, не зависимо от результатов испытания.

- внеплановые испытания. Внеплановые испытания КВК созываются по распоряжению Управляющего директора в следующих случаях:

- проведения испытаний вновь принятых высоко квалифицированных специалистов, которым не требуется адаптация в занимаемой должности;

- при выдвижении сотрудника компании на выше стоящую должность;

- для принятия решения по дальнейшему использованию работника, не справляющегося с исполнением обязанностей по должности;

- для принятия решения по прекращению трудового договора с сотрудником, неудовлетворяющим производственных требований в период испытательного срока.[16]

Персонал, обслуживающий потребности компании ООО «Ваш хлеб», является ее стратегическим ресурсом.

Руководитель компании обязан в любой момент знать и представлять состояние и физические возможности любого из имеющихся ресурсов, в том числе и кадрового с целью планирования перспективного развития компании.

В результате проведенной аттестации персонала, производится максимально объективная оценка 100% работникам компании. Основными критериями оценки работника, представляющие непосредственную ценность являются:

1. Высокая исполнительность и дисциплинированность работника;

2. Профессиональная компетентность в исполнении обязанностей по должности;

3. Морально-нравственные качества работника, его коммуникабельность и психологическая уравновешенность при работе в сфере услуг;

4. Честность, высокая лояльность к своей компании и полная поддержка идеологии и политики ее руководства;

По результатам оценки, каждому сотруднику будут пересмотрены его рейтинговые показатели в алгоритме расчета заработной платы.

Основная задача аттестации состоит в том, чтобы персонал почувствовал, и твердо был уверен в том, что «уравниловки» при оплате труда быть не может. Работник, выполняющий свои должностные обязанности с высокой производительностью и качеством, будет поощряться компанией достойной заработной платой. Те работники, которые не выполняют свои должностные обязанности в полном объеме, адекватно должны не дополучать и денежное вознаграждение.

Грамотная политика управления персоналом обеспечивает подбор квалифицированных кадров. Все сотрудники магазинов имеют специальное и средне-специальное образование. Для работников магазинов предусмотрены социальные льготы.

В настоящее время наблюдается обострение конкурентной борьбы в городе, в частности среди продуктовых магазинов. Поэтому, для сохранения своего положения на рынке города и для дальнейшего успешного развития, фирма ООО «Ваш хлеб» постоянно отслеживает ситуацию на рынке продовольственных товаров, применяя методы маркетинговых исследований. Одним из направлений маркетинговых исследований фирмы является конкурентный анализ. В первую очередь для достижения этой цели руководством компании было принято решение об организации на предприятии отдела маркетинга.

Заключение

Сегодня в России управление предприятиями имеет много специфических особенностей в зависимости от отраслевой принадлежности предприятий, степени вовлечения их во внешнеэкономическую деятельность, обеспеченности их современной электронно-вычислительной техникой, характера выпускаемой продукции. Однако, определяющим фактором является формирование и развитие рынка, товарно-денежных отношений, которые получат полное развитие лишь в условиях широкого применения оптовой торговли средствами производства, введения конвертируемости рубля, стабилизации рыночных цен, эффективного использования инструментов финансово-кредитного механизма.

До недавнего времени это понятие практически отсутствовало в управленческой практике, хотя в каждой организации существовала подсистема управления персоналом (отдел кадров), в обязанности, которой входили прием и увольнение работников, обучение и переподготовка кадров и т. д. Но отделы кадров, как правило, имели низкий организационный статус, являлись слабыми в профессиональном отношении. Они были структурно разобщены с другими подразделениями, которые выполняли функции управления кадрами (отдел труда и заработной платы, юридический отдел и др.). И, как следствие, он не являлся ни методическим, ни информационными, ни координирующими центром кадровой работы организации.

Главной целью деятельности любой организации является получение прибыли. Но эффективная работа не возможна, если она не структурирована и не регулируется принципом ведения управленческой деятельности, в соответствии с которыми разрабатываются методы управления. Использование методов управления позволяет осуществлять управленческие функции, что обогащает теорию и практику менеджмента.

Список литературы:

- Агарков, А.П. Экономика и управление на предприятии / А.П. Агарков. - М.: Дашков и Ко, 2017. – 400 с.

- Акимова Л.А. Наш хлеб. [Текст] / Хлебопечение России. Журнал.- 2018 -№ 1.-С.36.

- Воронова, Е.Ю. Управленческий учет: Учебник для бакалавров / Е.Ю. Воронова. - М.: Юрайт, 2017. - 551 c.

- Глухов, В. В. Менеджмент: для экономических специальностей / В. В. Глухов. – Санкт-Петербург: Питер Пресс, 2009. – 600 с.

- Грибов,В.Д. Менеджмент. – М.: КноРус, 2016. – 280 с.

- Ильин В.В., Сердюкова Н.А., Алексеев В.Н., Ермилов В.Г. Финансовый менеджмент. – М.: Омега-Л, 2015. – 560 с.

- Ковалев В.В. Финансовый менеджмент: теория и практика. – М.: Проспект, 2014. – 1024 с.

- Коротков, Э. М. Менеджмент : учебник для бакалавров / Э. М. Коротков. – Москва: Юрайт, 2016. – 640 с.

- Котелкин, С. В. Международный финансовый менеджмент: учебное пособие / С. В. Котелкин. – Москва: Магистр: Инфра–М, 2014. – 604 с.

- Котлер Ф. Маркетинг от А до Я / Пер. с англ. под ред. Т.Р. Тэор. – СПб.: Издательский Дом «Нева», 2014. – 244 с.

- Котлер Ф. Маркетинг менеджмент. Экспресс-курс. 5-е изд. / Пер. с англ. под ред. С.Г. Божук. – СПб.: Питер, 2015. – 464 с.

- Маркова В.Д., Кузнецова С.А. Стратегический менеджмент: Курс лекций. – М.: ИНФРА-М; Новосибирск: Сибирское соглашение, 2015. – 288с.

- Макаров, В.М., Попова Г.В. Менеджмент. Стандарт третьего поколения: учебник. - СПб.: Питер, 2015 - 256 с.

- Поэтапная оптимизация бизнес-процессов / Финансовый директор. - 2014. - №11.

- Стратегии, которые работают: Подход BCG: сб. ст.: пер. с англ./ Сост. Карл Штерн и Джордж Сток-мл.. – 6-е изд. – М.: Манн и Фербер, 2016. – 496 с.

- Стратегия эффективного развития фирмы: учебник /О.С. Сухарев. – М.: Издательство «Экзамен», 2014. – 287 с.

- Тебекин А.В. Инновационный менеджмент. – М.: Юрайт, 2017. – 480 с.

- Финансовый менеджмент: учебник / [Д. А. Ендовицкий и др.]. – Москва: Рид Групп, 2016. – 789 с.

- Чалдаева, Л. А. Экономика предприятия: учебник / Л. А. Чалдаева. – Москва: Юрайт, 2015. – 347 с.

-

Воронова, Е.Ю. Управленческий учет: Учебник для бакалавров / Е.Ю. Воронова. - М.: Юрайт, 2017. - 551 c. ↑

-

Котлер Ф. Маркетинг менеджмент. Экспресс-курс. 5-е изд. / Пер. с англ. под ред. С.Г. Божук. – СПб.: Питер, 2011. – 464с. ↑

-

Воронова, Е.Ю. Управленческий учет: Учебник для бакалавров / Е.Ю. Воронова. - М.: Юрайт, 2017. - 551 c. ↑

-

Котлер Ф. Маркетинг менеджмент. Экспресс-курс. 5-е изд. / Пер. с англ. под ред. С.Г. Божук. – СПб.: Питер, 2011. – 464с. ↑

-

Котлер Ф. Маркетинг менеджмент. Экспресс-курс. 5-е изд. / Пер. с англ. под ред. С.Г. Божук. – СПб.: Питер, 2011. – 464с. ↑

-

Воронова, Е.Ю. Управленческий учет: Учебник для бакалавров / Е.Ю. Воронова. - М.: Юрайт, 2017. - 551 c. ↑

-

Воронова, Е.Ю. Управленческий учет: Учебник для бакалавров / Е.Ю. Воронова. - М.: Юрайт, 2017. - 551 c. ↑

-

Грибов,В.Д. Менеджмент. – М.: КноРус, 2016. – 280 с. ↑

-

Воронова, Е.Ю. Управленческий учет: Учебник для бакалавров / Е.Ю. Воронова. - М.: Юрайт, 2017. - 551 c. ↑

-

Грибов,В.Д. Менеджмент. – М.: КноРус, 2016. – 280 с. ↑

-

Агарков, А.П. Экономика и управление на предприятии / А.П. Агарков [и др.]. - М.: Дашков и Ко, 2013. - 400. ↑

-

Котлер Ф. Маркетинг менеджмент. Экспресс-курс. 5-е изд. / Пер. с англ. под ред. С.Г. Божук. – СПб.: Питер, 2011. – 464с. ↑

-

Грибов,В.Д. Менеджмент. – М.: КноРус, 2016. – 280 с. ↑

-

Грибов,В.Д. Менеджмент. – М.: КноРус, 2016. – 280 с. ↑

-

Грибов,В.Д. Менеджмент. – М.: КноРус, 2016. – 280 с. ↑

-

Котлер Ф. Маркетинг менеджмент. Экспресс-курс. 5-е изд. / Пер. с англ. под ред. С.Г. Божук. – СПб.: Питер, 2011. – 464с. ↑

- Особенности управления организациями в современных условиях и пути его совершенствования (Теоретические основы формирования стратегии развития организации)

- Роль мотивации в поведении организации (Сущность и понятие мотивации персонала предприятия)

- Анализ внешней и внутренней среды организации (Понятие среды и ее значение для успешной деятельности предприятия)

- Теория и практика разделения властей (Разделение властей: историко - теоретические аспекты. Восприятие концепции (доктрины) разделения властей в Российском государстве)

- Процессы принятия решений в организации (Понятие и сущность решений в процессе управления)

- Теоретический аспект изучения коммуникаций в организации

- Разработка стандартов сервиса для ресторана

- Сравнительный анализ различных методов принятия управленческих решений в российских и зарубежных компаниях (Теоретические основы процесса принятия управленческих решений)

- Анализ интегрированных маркетинговых коммуникации на примере Общества с ограниченной ответственностью "Джерман Медикал Центр"

- Теоретические основы менеджмента человеческих ресурсов

- Сущность и содержание основных проблем содержания эмоций

- Факторы внешней среды прямого воздействия (Организационные структуры)