Особенности управления организациями в современных условиях и пути его совершенствования (Сущность и содержание корпоративного менеджмента)

Содержание:

Введение

В условиях жесткой конкуренции, когда перед предприятиями и организациями стоит задача не просто завоевать свое место на рынке, но удержать его успешно и результативно функционируя, одним из наиболее значимых факторов и ведущим преимуществом конкурентной борьбы становится эффективная система корпоративного управления.

Мировой опыт развитых стран убедительно доказывает как эффективность, так и неизбежную закономерность развития корпоративного управления как неотъемлемой части современной системы управления компанией. Недооценка роли корпоративного управления приводит к неэффективному использованию материальных, интеллектуальных, организационных, трудовых и финансовых ресурсов компании. К сожалению, на сегодняшний день в отечественной экономике наблюдается медленное становление и развитие системы корпоративного управления. Проблема формирования эффективной системы корпоративного управления обусловлена. С одной стороны, недостаточно активной промышленной политикой в сфере поддержки корпоративного управления, а с другой - не проработанностью инструментария, ориентированного на внедрение новшеств в корпоративное управление.

В связи с этим необходимость решения вышеизложенных проблем приобретает особую актуальность и значимость.

Целью курсовой работы является всестороннее исследование и разработка путей развития современных технологий корпоративного менеджмента в процессе управления отечественными публичными компаниями.

В соответствии с целью, задачами дипломной работы будут следующие:

- изучить теоретические основы корпоративного менеджмента;

- проанализировать эффективность корпоративного менеджмента в компании Ernst & Young[1];

- рассмотреть направления развития современных технологий корпоративного менеджмента в процессе управления отечественными публичными компаниями.

Объект исследования – система управления в компании Ernst & Young.

Предмет исследования – организационно-экономический механизм, возникающий в процессе использования современных технологий корпоративного менеджмента в управлении.

Проблема современных технологий корпоративного менеджмента[2] является объектом более длительного теоретического осмысления. Разработка проблемы современных технологий корпоративного менеджмента связана с именами М. Кубра, П. Харриса, Т. Петерса, Р. Ватермана, А. Петтигру, Р. Квина, Дж. Рорбаха, Г. Шварца, С Дэвиса, Г. Хофстеде, Дж. Моргана, Э. Шейна, Л. Смирсич, Дж. Мартина, М. Лоуиса и др. Тем не менее, анализ научной литературы позволяет утверждать, что в настоящее время не существует комплексных исследований, объединяющих под единой проблематикой корпоративную культуру и нематериальные ресурсы, используемые в деятельности современных экономических субъектов. Изучение современных технологий корпоративного менеджмента именно как интеллектуального актива современного предприятия лишь частично имеет место в работах, посвященных исследованию общей совокупности интеллектуальных активов организации. Все это позволяет утверждать, что рассматриваемая в данном дипломном проекте проблема является практически неизученной, что, в свою очередь, предоставляет обширное поле деятельности для ее дальнейшего исследования.

Глава 1. Теоретические основы корпоративного менеджмента

1.1. Сущность и содержание корпоративного менеджмента

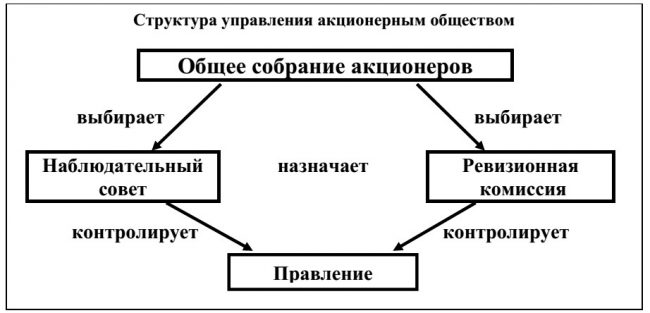

Корпоративное управление (менеджмент) — профессионально осуществляемое руководство деятельностью корпорации в рыночных условиях, направленное на достижение целей деятельности и получение прибыли путем рационального использования ресурсов. (см. рис. 1)

В узком смысле менеджмент — воздействие одного лица или группы лиц (менеджеров) на другие лица для побуждения их к действиям, соответствующим достижению поставленных целей, при принятии на себя менеджерами ответственности за результативность воздействия.

В связи со сложностью (неоднозначностью) этого базового понятия рассмотрим несколько основных соображений, дополнительно раскрывающих его сущность.

I. Существуют различные подходы к пониманию корпоративного менеджмента. Один из них, назовем его объектным, строится на понимании и оценке особенностей объекта управления. Существование акционерного общества, общие интересы акционеров определяют цель управления и соответственно его механизм, которые реализуются наемными менеджерами.

Существует культурологический подход к пониманию корпоративного менеджмента. Суть его заключается в том, что корпоративный менеджмент основывается на культуре управления, получившей название корпоративной культуры. При таком подходе главным является не столько строение организации, сколько стиль управления и социально-психологическая атмосфера деятельности, сочетание формального и неформального управления, культурно-интеграционные процессы, мотивация и другие факторы этого ряда.

Корпоративный менеджмент можно рассматривать и с позиций организационного поведения. В этом случае делается акцент на факторы взаимосвязи форм организации и поведения персонала.

Есть и такое представление о корпоративном менеджменте, при котором его сторонники стремятся не утяжелять это понятие какими-либо особенностями, а использовать его как синоним хорошей, эффективной организации, успешного управления.

Можно выделить несколько отличительных признаков корпоративного менеджмента как типа управления.

1. Акционерная собственность. Она порождает компромисс интересов, сводимых к общей цели, позволяет создать механизм демократического решения основных проблем и в соответствии с этим выбрать такие организационные формы управления, которые мотивировали бы интеграционные процессы в организации.

2. Организационная интеграция, «подпитываемая» определенным видом организационного поведения персонала и демократическим стилем управления.

3. Внешняя среда, которая служит фактором «признания» целостности организации и ее особых качеств как корпорации.

4. Отношение персонала к организации (фирме), позволяющее более успешно оперировать приоритетами управления.

5. Корпоративная культура, «скрепляющая» все перечисленные факторы и выражающаяся в комплексе таких характеристик, как установки, ценности, интересы, привычки, социальные нормы поведения, традиции, ограничения, ожидания и опасения.

II. Рассмотрим в первую очередь близкие (но не совпадающие по смыслу) принятые на Западе термины «корпоративное управление (менеджмент)» (Corporate Management) и «корпоративное управление (поведение)» (Corporate Governance). В понимании западного законодательства последний термин означает систему взаимоотношений между собственниками (акционерами) предприятия, теми, кто ими управляет, т.е. менеджерами, а также иными заинтересованными группами (органами самоуправления, кредиторами и др.).

При этом возникает необходимость выработки и внедрения неких общих правил, которые позволили бы потенциальным инвесторам получить полную и ясную картину о том, на основе каких управленческих принципов действует та или иная компания, кто является ее владельцем, какова степень эффективности ее работы, с тем чтобы в сжатые сроки и без значительных затрат принять решение о том, вкладывать в нее свой капитал или нет.

Правомочность использования этого термина не вызывает сомнений. Тем не менее применительно к российской практике первый из перечисленных терминов — корпоративное управление, является единственно приемлемым, поскольку включает в себя не только систему «правильных» взаимоотношений между владельцами, управляющим и акционерами, но и комплекс структурных, финансовых, производственно-хозяйственных, правовых элементов и тем самым полностью отвечает сути реальных управленческих проблем, стоящих перед отечественными корпорациями.

III. Все чаще вместо русского термина «управление» используют, нередко необоснованно, английский термин «менеджмент». В качестве «теоретического» обоснования подмены выдвигаются такие тезисы, как «занятость» термина в биологических и технических системах, традиционное невнимание управления к человеческому фактору и др. Чаще всего эти тезисы выдвигаются из чисто конъюнктурных соображений. Вместе с тем было бы ошибкой игнорировать тот факт, что термин «менеджмент» укоренился на российской почве в основном в качестве профессионально-квалификационного определения.

Следует также различать понятия управление и руководство. Термин «руководство» уже понятия «управление», поскольку означает процесс управления, который осуществляется руководителем, исполняющим роль посредника социального контроля и власти, на основе правовых полномочий и норм более широкой социальной общности, в которую входит данная группа.

В мире не существует единой модели корпоративного управления - единого принципа построения структуры органов управления компании. Можно выделить две основные модели:

• англо-американская модель - характерна для США, Великобритании, Канады и других стран.

В англо-американской модели орган управления представляет собой единый совет директоров, в руках которого сосредоточены функции «надзора» и «управления». Для того, чтобы обеспечить надлежащее исполнение обеих функций, совет директоров формируется из исполнительных директоров, которые исполняют роль управленцев и независимых директоров, которые исполняют роль контролеров и стратегов. Для этой же цели в одноуровневых советах директоров создаются два вида комитетов:

• операционные (например, исполнительный, финансовый, стратегический) - формируются из числа исполнительных директоров для предоставления консультаций менеджменту. Основная функция операционных комитетов – сочетание в совете директоров процессов исполнения решений и контроля за их исполнением;

• контрольные (например, аудиторский, по назначениям, по вознаграждениям) - создаются из числа независимых директоров с целью соблюдения требований законности и подотчетности. Основная функция контрольных комитетов - разграничение процесса принятия решений и контроля за их исполнением.

• немецкая модель – характерна для Германии, Нидерландов и др.

В немецкой модели орган управления имеет двухзвенную структуру и состоит из наблюдательного совета, в который входят независимые директора, и правления, которое состоит из менеджеров. Особенностью немецкой модели является четкое разделение функций «надзора» и «управления» в компании: наблюдательный совет осуществляет функции надзора над исполнительным органом, который непосредственно управляет текущей деятельностью компании.

В России Федеральный Закон «Об акционерных обществах» предоставляет компаниям возможность выбора одной из четырех структур органов управления.

Таблица 1.1

Согласно законодательству в компании обязательно действуют общее собрание акционеров, единоличный исполнительный орган и ревизионная комиссия.

Уставом компании также может быть предусмотрено создание коллегиального исполнительного органа. В таком случае на лицо, осуществляющее функции единоличного исполнительного органа, одновременно возлагаются функции председателя коллегиального исполнительного органа.

В компаниях с количеством акционеров-собственников голосующих акций 50 и более в обязательном порядке создается совет директоров (в некоторых других странах, например, в Украине, Польше, Латвии обязательное создание совета директоров также поставлено в зависимость от размера общества). В состав совета директоров российских компаний могут входить как члены коллегиального исполнительного органа, так и неисполнительные и независимые директора. В компаниях с количеством акционеров менее 50 уставом может быть предусмотрено, что функции совета директоров осуществляет общее собрание акционеров.

1.2. Практика корпоративного управления в России

В сегодняшней России вопросы корпоративного управления приобретают все более существенное значение. Это связано как с веяниями западной «моды», так и с возросшей комплексностью и сложностью рыночных и корпоративных процессов в современной России, приведших к осознанию собственниками бизнеса необходимости более корпоративного (в отличие от кустарно-предпринимательского) подхода к организации дела.

Институт независимых директоров является важным атрибутом современной системы корпоративного управления.

Независимый директор в России – член совета директоров, который соответствует критериям независимости, сформулированным в Кодексе Корпоративного Поведения, принятом ФКЦБ[3] (ныне – ФСФР[4]). Данный документ носит рекомендательный характер, поэтому предприятия имеют возможность творчески использовать его положения, дополняя и изменяя их в соответствии со своими конкретными условиями.

В разных странах существуют разные в деталях критерии независимости, но основной принцип один: независимый директор – это член совета директоров, который не имеет имущественных отношений с обществом помимо членства в совете директоров.

Если такие элементы корпоративных отношений как собрание акционеров, совет директоров и правление относительно давно и прочно вошли в отечественную корпоративную практику, выглядят естественными принадлежностями акционерного общества и их целесообразность почти не подвергается сомнению, то институт независимых директоров может пока представляться искусственным, привнесенным извне образованием. Действительно, трудно утверждать, что потребность в независимых директорах вызрела в недрах российских корпораций. Нет, это, скорее, заимствование из западного опыта, преследующее благую цель: сделать корпоративные отношения совершеннее. Насколько этот институт органично впишется в нашу корпоративную среду, зависит во многом от искусства нормотворцев и регуляторов, от их умения творчески перерабатывать иностранный опыт и адаптировать его к отечественным условиям.

Наличие независимых директоров в составе советов акционерных обществ пока не является законодательным требованием в России. Оно рекомендовано Кодексом Корпоративного Поведения. Банк России, внося свою лепту в развитие поднадзорной отрасли, выпустил в 2005 году письмо «О современных подходах к организации корпоративного управления в банках», также рекомендующее ввод в состав советов банков независимых директоров. Это событие представляет собой определенную веху в развитии системы корпоративного управления в России, ибо, как известно, банки обычно предпочитают следовать рекомендациям надзорного органа.

Тем не менее примечательно, что наши отечественные регуляторы (ЦБ и ФСФР) не играют роль законодателей, а выступают, по сути, в качестве активных «промоутеров и пиарщиков» данного института, пытаясь в соответствии с принципами маркетинга сформировать у потребителей, то бишь российских собственников, потребность в данном институте.

Польза независимых директоров российскому акционерному обществу, заключается в следующем. Во-первых, институт независимых директоров является атрибутом надлежащей практики корпоративного управления. Вводя этот институт, предприятие сигнализирует рынку о своем соответствии этой практике, желании играть по правилам, о переходе бизнеса на другой уровень, в более высокую лигу. Как показывают исследования, инвесторы готовы платить за акции предприятий с хорошим корпоративным управлением более высокую цену. Без независимых директоров нельзя выйти на западные организованные рынки капитала, поскольку биржи имеют соответствующие жесткие правила. Более того, российские биржи (РТС и ММВБ[5]) совсем недавно также установили аналогичные требования к эмитентам.

Таким образом, внешний фактор, необходимость соответствовать неким образцам и правилам является первой причиной, побуждающей собственника вводить институт независимых директоров на своем предприятии. Понятно, что внешнее соответствие не всегда означает содержательное улучшение корпоративного управления. Попытки использовать институт независимых директоров как своего рода маску, скрывающую настоящее лицо, вполне объяснимы, в том числе и традициями российского предпринимательства в новейшей истории. От них невозможно отказаться сразу, и никакие «насильственные» меры здесь не помогут.

Во-вторых, очевидно, что внутренняя целесообразность участия независимых директоров в совете зависит от функций, вменяемых совету акционерами. Последние все чаще приходят к осознанию того, что наличие мощного и дееспособного совета является конкурентным преимуществом, уже по причине вовлечения дополнительных интеллектуальных ресурсов в управление предприятием. Эволюция корпоративной среды привела к тому, что формально-карманные советы директоров постепенно уходят в прошлое. В данных обстоятельствах вполне естественно созревает потребность в независимых директорах, способных вырабатывать неангажированные[6] и профессиональные суждения, способствующих повышению управляемости предприятия и эффективности контроля над деятельностью исполнительных директоров.

Примечательно, что тенденция усиления влияния советов директоров отмечается также в последние годы в западных странах. Более того, многие тамошние исследователи и практики считают, что идеальным председателем совета директоров является независимый директор.

Профессиональные качества и личностные характеристики независимого директора играют такую же важную роль, как и в случае выбора исполнительных директоров. Мало какой собственник откажется от независимого члена совета директоров, способного своей деятельностью практически поспособствовать развитию предприятия.

Проблема, однако, в том, что независимый директор – это как раз то лицо, которое в ряде «тонких» и спорных вопросов как раз не должно занимать позицию большинства (скажем, мажоритарного[7] акционера), а быть на стороне правды. Здесь на первое место выходят уже, не столько профессионально-деловые, сколько морально-нравственные характеристики человека и его репутация. Поскольку такая функция независимого директора в интересах экономики и общества в целом и выходит за рамки узко- корпоративных вопросов, то она очевидно должна поддерживаться и защищаться государственно-нормативными средствами. При реформировании корпоративного права, в том числе права рекомендательного, к которому относятся вышеупомянутые акты, следует учитывать это обстоятельство. Целесообразно защищать права, а может быть и обязанность независимых директоров по поставке информации о реальном положении дел в компании, и параллельно с этим весьма резонно в обязательном порядке квотировать представительство независимых директоров в ключевых комитетах совета, в первую очередь, в комитете по аудиту.

Важную роль в деле поддержке и «защиты» независимых директоров могут играть специализированные профессиональные организации, как, например, Ассоциация независимых директоров, содействующие росту прозрачности и честности в корпоративной среде.

В идеале независимость «нормативная», то есть не связанность с обществом имущественными отношениями и независимость (профессиональных) суждений директора должны совпадать. Но идеальные ситуации, как известно, весьма редки. «Абсолютной независимости» не бывает. Люди всегда связаны между собой целым комплексом отношений. Независимых директоров выдвигают конкретные лица, зачастую независимые директора являются представителями крупных компаний и структур, которые фактически вырабатывают позицию такого независимого директора. Вознаграждение (зачастую весьма привлекательное), получаемое членами совета, также не очень вяжется с независимостью. Поэтому в сближении указанных видов независимости важную роль играют репутация и морально-этические свойства человека.

Широкое распространение института независимых директоров может рассматриваться как очередной этап в развитии современного капитализма, как усиление его «социально-ответственной» направленности. В данном смысле институт независимых директоров – средство, поддерживающее баланс, в некоторой степени компенсирующее отрицательные (хищнические и аморальные) стороны капитализма.

Нельзя забывать, что институт независимых директоров – один из множества элементов современных экономических отношений. Его реальная действенность во многом зависит от развития других внешних рамочных условий функционирования предприятий, таких как, например, корпоративное законодательство, судебная система и стандарты бухгалтерского учета.

Многочисленные проблемы российского корпоративного менеджмента уходят корнями как в начало девяностых годов, так и в советское прошлое в целом. Имеет место российская специфика, напрямую связанная с комплексом предпосылок, часть из которых сформировалась в условиях приватизации, часть — ещё до распада СССР. Несмотря на внушительный возраст и степень научной изученности, данная проблема не теряет своей актуальности и продолжает привлекать внимание как отечественных, так и зарубежных исследователей, что напрямую связано с динамикой развития самой проблемы. Настоящая статья есть попытка выделить наиболее важные проблемы современного корпоративного менеджмента в России и обозначить предпосылки, приведшие к таковым, а также кратко затронуть проблему состояния российского менеджмента в целом.

Кардинальные перемены, ознаменованные уходом советской власти, оставили глубокий отпечаток во всех сферах жизни страны, наиболее сильно затронув российскую экономику. Однако реформы, какими бы радикальными они ни были, не могут изменить всё. И если государственный строй можно сменить, структуру преобразовать, а институты реформировать, то стереть взращиваемые десятилетиями социальные конструкты порой практически невозможно. Таким образом, даже в диаметрально противоположенной плановой экономике системе, российскому предпринимателю сложно избавиться от того идейного багажа, который он унаследовал от советской власти. В прошлом являвшееся «чёрным ящиком», предприятие во многом осталось таковым: нередки случаи скрытия подлежащей предоставлению в открытый доступ информации — в особенности касающейся финансовой отчётности; случаи отказа акционерам в праве участия на общих собраниях тоже не являются редкостью. На этом фоне хорошо просматриваются очевидные страх и обеспокоенность зарубежного инвестора при инвестировании в российский бизнес. Практически полное отсутствие какой-либо информационной прозрачности нельзя назвать благоприятным фактором, способствующим потоку инвестиций. Следуя подобной логике, было бы разумным предположить, что необходимо повышать прозрачность предприятия. Но о каком повышении прозрачности может идти речь в условиях невыгодности и рискованности последней для собственников? Российский предприниматель и акционер знают, что повышение прозрачности и информационной открытости повлечёт за собой риски лишиться собственности в результате действий коррумпированных чиновников и силовых структур, ведь чем более «открыто» предприятие, тем оно более уязвимо для контролирующих органов. Высокий уровень коррупции в правоохранительных органах и судебной системе тоже неизбежно оказывает воздействие на корпоративный менеджмент, часто отсекая возможности отстаивать интересы законным путём.

Таким образом, являясь центральным и во многом определяющим «правила игры» автором, посредством неблагоприятной для бизнеса политики государство зачастую тормозит развитие эффективного корпоративного менеджмента. Как запущенная старая травма, оставшаяся в наследство от СССР общая закрытость фирмы и только усугубляющая положение политика правительства продолжают негативно влиять на весь организм российского бизнеса, подготавливая почву для всё новых осложнений.

Мышление советского типа так или иначе тормозило и тормозит развитие эффективного менеджмента: бессознательная акцентуация на краткосрочном периоде (и, как следствие, неспособность рационального долгосрочного планирования), излишний авторитаризм и общая управленческая негибкость являются его непосредственными результатами. Возвращаясь к проблеме инвестиционной привлекательности, важно подчеркнуть ту огромную роль, которую оказывает на неё система корпоративного управления в целом. Даже попытавшись абстрагироваться от проблем, связанных с советским наследием, мы неизбежно сталкиваемся с рядом осложнений, являющихся его косвенными результатами. Так, отсутствие на момент перехода от одной экономики к другой необходимого гибкого законодательства, отвечавшего бы требованиям своего времени и последующие попытки ввести таковое привели к тому, что можно видеть (а если быть точнее, не видеть) сегодня: нынешней системе норм, принципов и процедур управления на предприятии. Российская специфика такова, что попытки перенять зарубежные принципы управления часто не имеют успеха. Образно выражаясь, в конечном итоге происходит либо отторжение донорской ткани (коей являются иностранные практики), либо её видоизменение посредством частичной или полной мутации — попытки внести в молодой отечественный бизнес-организм характерные зарубежным зрелым системам изменения не имеют успеха. Российская специфика диктует свои условия и обладает собственной атмосферой, порой совершенно непригодной для выживания в ней зарубежных методов и моделей. Простой пример — абсолютная неэффективность модели оценки доходности капитальных активов (CAPM[8]) в российских условиях. Таким образом, вышеупомянутая система норм, принципов и процедур корпоративного управления, имеющая место в сегодняшней России, зачастую не отвечает взглядам зарубежных инвесторов на то, какой она должна быть. Существующий ныне Кодекс корпоративного поведения (от 5 апреля 2002 года) во многом оказался самым успешным решением по повышению эффективности корпоративного менеджмента, но он не стал (и не мог стать) панацеей. Кроме того, нельзя не принимать во внимание те процессы, на фоне которых формировалась структура российского корпоративного менеджмента. Приватизация, период первоначального накопления капитала и отсутствие должного опыта управления привели к слепым попыткам копирования западных практик с одной стороны, и к интуитивной адаптации и трансформации привычных практик с другой. Это, в свою очередь, стало базой для складывания такой системы, при которой собственность часто концентрировалась в руках либо одного акционера, либо узкого круга таковых. Кроме того, стали характерными такие черты, как прямое участие доминирующего акционера в процессе управления и поддержание тесных контактов с представителями органов власти. Касаясь непосредственно управления организацией, ситуация порой обостряется применением мер, выходящих за рамки общепринятой этики: в интересах отдельных лиц возможны такие действия, как вышеупомянутый отказ в допуске на собрания акционеров, увод активов, увод акций или размывание пакетов акций. С другой стороны, подобные меры сами по себе формируют новую «этику», которая в конечном итоге становится повседневной реалией и нормой в практиках управления. Исходя из тезиса Питера Бергера о том, что не только общество предопределяет поведение индивида, но и поведение каждого отдельно взятого индивида оказывает непосредственное воздействие на общество в целом, представляется возможным экстраполировать данное суждение и на сферу корпоративного управления, о чём свидетельствует изложенное выше: как бы возмутительно или неприемлемо это ни звучало, но на сегодняшний день для многих российских управленцев подобные практики стали обыденностью. С точки зрения развития эффективного корпоративного управления такие практики осуждаются, однако с точки зрения эволюционного (и, применимо к России, в большей части революционного) развития это не хорошо и не плохо — это адекватно текущему этапу развития, на котором находится страна.

Одной из немаловажных причин, не позволяющих развиваться российскому корпоративному менеджменту является нежелание большинства руководителей российских компаний рассматривать корпоративное управление в качестве одного из основных ресурсов успешного развития. Так, лишь треть руководителей не склонна мыслить в подобном ключе.

Многие проблемы современного российского корпоративного управления носят фундаментальный характер и выстраиваются в стройную цепочку, каждое из звеньев которой неразрывно связано друг с другом. Как невозможно вылечить заражённый вирусом организм не уничтожив сам вирус, так и невозможно разорвать самые крепкие из звеньев этой цепи, не разорвав перед этим самые хрупкие из них. Как невозможно максимально близко перевести фразу с одного языка на другой без полного представления о контексте, так и невозможно решить имеющие место в российском корпоративном менеджменте проблемы без знания текущего правового и социального контекстов — понимание этих аспектов является ключевым фактором в эффективной борьбе против пустивших корни закономерностей, не позволяющих развиваться корпоративному менеджменту в России. Чтобы обеспечить перестройку вершины пирамиды, необходимо вначале преобразовать её основание. Таким образом будет обеспечен не только естественный переход от революционного развития к эволюционному, но и долговременный, имеющий реальный вид характер изменений.

Принимая во внимание вышеизложенные аспекты корпоративного менеджмента в России, представляется уместным привести некоторые предложения и рекомендации, принятие которых во внимание позволило бы в перспективе преодолеть проблемы, возникающие в российской практике корпоративного управления:

1. В целях повышения инвестиционной привлекательности российских компаний недостаточно просто обеспечить активизацию деятельности, направленной на разработку Кодексов корпоративного управления. Подобные действия могут убедить инвесторов в информационной прозрачности компании и её деятельности в интересах всех акционеров, но они не могут дать гарантий. Таким образом, создание привлекательной «обёртки» в лице кодекса не может компенсировать отсутствие «конфеты» под этой обёрткой. Напротив, могут быть созданы условия, могущие повлечь за собой снижение инвестиционной привлекательности в связи с обманутыми ожиданиями инвесторов.

2. Повышение прозрачности бизнеса при помощи использования международных стандартов учёта и отчётности невозможно в условиях, при которых сама прозрачность для собственников нежелательна и опасна. Прозрачность можно повысить перейдя от российских стандартов к международным (МСФО[9]), но для этого, например, необходимо провести переоценку основных средств, что невыгодно, так как в перспективе ведёт к увеличению налогового бремени. Подобные кластеры факторов образуют замкнутые круги, не позволяющие решить последующие ряды проблем .

3. Совершенствование текущего корпоративного законодательства видится действенной мерой, однако в настоящем политическом контексте практическое воплощение данной идеи представляется маловероятным. Безусловно, такие решения как обеспечение баланса интересов миноритарных и мажоритарных акционеров могут помочь развитию эффективного корпоративного управления, однако для принятия этих решений требуется не только время, но и выгода тем, кто эти решения принимает.

Если же абстрагироваться[10] от корпоративного управления и обратиться к российскому менеджменту в целом, то видится возможным выделить несколько наиболее важных проблем, таких как: чрезмерная ориентированность на контроль, нехватка дисциплины, низкая степень инициативности и высокая расточительность. Помимо вышеизложенного, кажется приемлемым отдельно затронуть проблему нежелания менеджеров брать ответственность за принятые решения. В частности, об этом пишет Сеннет Р. — нынешние менеджеры, руководствуясь определёнными типами лидерства, автоматически складывают с себя ответственность. Данная проблема в особенности имеет место в России, что связано как с активным копированием зарубежных методов управления, так и со старым мышлением, ориентированным на поиск виновного.

Резюмируя, можно выделить два главных проблемообразующих кластера предпосылок:

1. Геронтократичное[11] управленческое мышление, унаследованное от Советского Союза и до сих пор присутствующие в значительной части российского бизнеса.

2. Высокая степень бюрократизма вкупе с отсутствием должного законодательства, отсекающие возможности эволюционного развития корпоративного менеджмента. С другой стороны, надежда на революционные изменения путём совершенствования корпоративного законодательства недостаточно высока, чтобы быть оправданной в ближайшее время.

Российская модель корпоративных отношений является специфичной, отличной и от англосаксонской, и от блокхолдерской модели, хотя имеет сходные признаки с каждой из них. В первую очередь, к ключевым особенностям КУ в нашей стране надо отнести высокую концентрацию собственности и лидирующую роль в управлении компаниями мажоритарных акционеров, к числу которых нередко принадлежит само государство.

Непоследовательность в развитии корпоративного управления (далее КУ) в России, с точки зрения соответствия определенной модели, отметил И. В. Сурма: «Фактически вся история формирования нормативно-правовой базы России происходила по немецкой модели. А в последнее время корпоративная практика и акционирование активно развиваются по англосаксонской традиции».

Растущее количество IPO[12] российских компаний, в том числе на зарубежных финансовых рынках, говорит о нацеленности компаний на фондовые рынки, что приближает Россию к моделям стран с распыленной собственностью. Но пока возможностями финансовых рынков пользуются только крупные компании, а многие участники в принципе избегают новых эмиссий из-за опасения руководства потерять корпоративный контроль. Как показывают независимые исследования, более высокий уровень развития практики КУ наблюдается именно в тех российских компаниях, которые провели IPO и/или имеют листинг на бирже. Однако во многих случаях именно необходимость заимствований на внешних рынках и повышения инвестиционной привлекательности компании стала основной причиной создания и совершенствования системы КУ.

Организация работы совета директоров (далее СД) в российских компаниях также обнаруживает много сходства с одноуровневыми советами директоров британских или американских компаний: помимо внешних неисполнительных директоров в СД входят представители менеджмента.

Хотя, согласно закону об акционерных обществах, члены коллегиального исполнительного органа общества не могут составлять более одной четвертой состава СД и совмещение позиций генерального директора и председателя СД не допускается, это компенсируется включением в состав СД представителей менеджмента, формально не являющихся членами коллегиального исполнительного органа. В отношении плюсов и минусов включения в состав СД представителей исполнительных органов компании существуют разные точки зрения, но однозначно можно утверждать, что СД, в котором большинство составляют представители менеджмента, не может осуществлять адекватный контроль качества руководства компанией.

Процесс контроля за реализацией принятых решений часто не носит комплексного характера, осуществляется без использования современных управленческих технологий.

В состав СД все большего количества российских компаний стали входить независимые директора. Однако сразу необходимо обозначить разницу в причинах востребованности независимых директоров на российском рынке и за рубежом, откуда пришла эта практика. В США независимый директор – это ключевой инструмент защиты интересов миноритарных акционеров и компании в целом, а также «источник» объективного мнения по стратегическим вопросам развития фирмы, осуществления независимого мониторинга менеджмента. Закон об акционерных обществах в России не содержит требования об обязательном вхождении в состав СД независимых членов. В российской практике независимый директор чаще выступает инструментом повышения доверия к компании, а также квалифицированным консультантом для топ-менеджмента[13], в том числе при подготовке компании к IPO. Таким образом, роль независимого директора на сегодняшний момент еще недостаточно признана в российской практике.

Но, тем не менее, развитие данного института, особенно в компаниях с государственным участием, безусловно, можно считать положительным явлением.

Значимость независимых директоров в компаниях с государственным участием подчеркивает А. Г. Белова: «Государственная часть корпоративного управления еще 5–7 лет назад находилась в начальной стадии формирования. Профильные комитеты СД отсутствовали, повестки заседаний совета директоров носили стандартный характер, а для чиновников, членов совета директоров, это была скорее формальная процедура голосования по директиве, чем содержательное корпоративное управление, нацеленное на совершенствование и рост бизнеса управляемых компаний. Качество работы подавляющего большинства государственных чиновников, входящих в состав совета директоров в государственных компаниях, определялось временем на дорогу от места их постоянного пребывания к месту проведения совета директоров. То есть тем, какую часть документов они успевают прочитать по дороге. Появление в советах директоров в 2008 году независимых директоров и профессиональных поверенных имеет принципиально важное значение».

Согласно статистике Минэкономразвития, количество независимых директоров в госкомпаниях, имеющих стратегическое значение, в последние годы стабильно растет.

Доля госкомпаний с участием профессиональных директоров в 2009 г. превышала 18% от совокупного числа акционерных обществ, акции которых находятся в госсобственности. Данная тенденция может свидетельствовать о том, что изменяется модель управления, используемая государством в отношении контролируемых им компаний. Происходит переход от так называемого «ручного управления» через служащих государственных органов к действительному стратегическому управлению и контролю, в том числе через назначение в совет директоров профессиональных поверенных.

Однако до сих пор имеющиеся существенные различия между формальным статусом и сущностью структур и механизмов КУ, которые мы можем наблюдать, ставят вопрос о роли нормотворчества в развитии российских стандартов КУ. Иными словами, в ходе внесения изменений в законодательное обеспечение КУ законодателю необходимо обращать более пристальное внимание на особенности развития соответствующей практики в реальности.

Растущая интеграция финансовых рынков, снятие национальных границ и глобализация товарных рынков приводят к сближению правовых и институциональных норм, обусловливающих различия в моделях КУ. Российская система КУ, которая пока еще не успела окончательно сформироваться, может оказаться еще более подвижной, особенно в ходе переосмысления процессов управления компаниями в результате действия финансово-экономического кризиса.

Глава 2. Анализ эффективности менеджмента в компании Ernst & Young

2.1. Организационно-экономическая характеристика компании Ernst & Young

Название «Эрнст энд Янг» относится к глобальной организации, объединяющей компании, входящие в состав Ernst & Young Global Limited, каждая из которых является отдельным юридическим лицом. Ernst & Young Global Limited — юридическое лицо, созданное в соответствии с законодательством Великобритании, — является компанией, ограниченной гарантиями ее участников, и не оказывает услуг клиентам. (см. рис. 3)

рис. 3.

«Эрнст энд Янг» является международным лидером в области аудита, налогообложения, сопровождения сделок и консультирования. Коллектив компании насчитывает 167 000 сотрудников в разных странах мира, которых объединяют общие корпоративные ценности, а также приверженность качеству оказываемых услуг.

Компания создает перспективы, раскрывая потенциал сотрудников, клиентов и общества в целом. «Эрнст энд Янг» постоянно расширяет услуги и ресурсы с учетом потребностей клиентов в различных регионах России.

В 19 офисах фирмы «Эрнст энд Янг» (в Москве, Санкт-Петербурге, Новосибирске, Екатеринбурге, Казани, Краснодаре, Тольятти, Владивостоке, Южно-Сахалинске, Алматы, Астане, Атырау, Баку, Киеве, Донецке, Ташкенте, Тбилиси, Ереване и Минске) работают 4500 специалистов.

С открытием московского офиса «Эрнст энд Янг» в 1989 году, компания стала первой международной фирмой по оказанию профессиональных услуг в Содружестве Независимых Государств. За прошедшие 25 лет практика «Эрнст энд Янг» создала широкую корпоративную сеть: сегодня в 21 офисе компании в девяти странах СНГ работают 4800 сотрудников.

«Эрнст энд Янг» оказывает аудиторские и консультационные услуги более чем 5000 клиентов.

Аудиторскими клиентами «Эрнст энд Янг» являются 30% компаний из стран СНГ, входящих в рейтинг Forbes Global 2000 (по данным за 2013 год).

«Эрнст энд Янг» выступали в роли аудитора в рамках первого российского IPO, осуществленного на Нью-Йоркской фондовой бирже в 1996 году.

Начиная с 1996 года «Эрнст энд Янг» выступали в качестве аудитора ряда компаний, привлекших в процессе крупнейших сделок IPO 33 млрд долларов США. Это составляет 42% от общего объема средств, привлеченных в ходе сделок в СНГ за последние 18 лет.

EY является лидером по количеству сделок IPO, проведенных компаниями из стран СНГ на фондовых биржах в США и на Лондонской фондовой бирже. «Эрнст энд Янг» оказывает аудиторские услуги 50% компаний, котирующихся на Лондонской фондовой бирже, и 42% компаний, которые провели размещение на Нью-Йоркской фондовой бирже и NASDAQ[14].

Более 90% руководства практики и 90% членов совета директоров составляют граждане СНГ.

Коллектив компании является международным — у «Эрнст энд Янг» работают специалисты из Великобритании, Канады, Германии, Китая, Израиля, Японии, Франции, Австралии, Швейцарии, США, Нидерландов и других стран.

«Эрнст энд Янг» работают не только на благо клиентов, но и на благо общества в странах. Серьезное отношение к общественным проблемам подтверждается участием «Эрнст энд Янг» в деятельности консультативных советов по иностранным инвестициям в России, Казахстане, Беларуси и на Украине. В качестве стратегического партнера «Эрнст энд Янг» оказывали активное содействие в подготовке таких ключевых для России мероприятий, как Петербургский международный экономический форум и Международный инвестиционный форум «Сочи». «Эрнст энд Янг» внесли вклад в реализацию важнейших проектов для таких организаций, как Агентство стратегических инициатив, Международный финансовый центр в Москве, Московская школа управления СКОЛКОВО, Российский Фонд Прямых Инвестиций и Открытое правительство. В Казахстане мы сотрудничаем с правительством и международными институтами развития с целью улучшения налоговой и таможенной политики, а также утверждения принципов «зеленой» экономики.

«Эрнст энд Янг» создали в СНГ деловые центры поддержки клиентов, рабочие языки которых включают английский, немецкий, французский, нидерландский, японский, китайский и хинди.

«Эрнст энд Янг» используют эффективную глобальную методологию, новейшие технологии и комплексный подход к оказанию услуг, формируя многопрофильные международные группы специалистов для решения самых сложных вопросов.

«Эрнст энд Янг» оказывает содействие ряду благотворительных организаций, которые поддерживают детей-сирот, людей с ограниченными возможностями, а также представителей искусства, в том числе молодых художников и музыкантов.

Для организации хозяйственной деятельности «Ernst & Young» важное значение имеет анализ трудовых ресурсов.

2.2. Описание особенностей корпоративного управления в компании Ernst & Young

Обучение в «Ernst & Young» на сегодняшний день происходит стихийно, руководители структурных подразделений, как правило, выступают инициаторами выбранного сотрудниками обучения. Надо отметить тот факт, что руководством «Ernst & Young» приветствуется всякого рода инициатива в плане обучения, поэтому сотрудник, изъявивший желание поучиться, всегда находит понимание и поддержку.

Сотрудники отправляются на «внешнее» обучение - открытые двухдневные тренинги, семинары. Также в 2012 г стали проводиться корпоративные тренинги для сотрудников «Ernst & Young» с привлечением внешних тренеров.

Сотрудники «Ernst & Young» самостоятельно выбирают себе обучение и отправляют свою заявку на согласование своему непосредственному руководителю. Непосредственный руководитель отправляет заявку управляющему. После чего тот изучает программу данного обучения и дальше координирует работу. Нужно сказать о том, что не всегда управляющий «Ernst & Young» отправляют свои заявки на дальнейшее повышение квалификации работников. Поэтому часть информации теряется.

По оценкам опрашиваемых респондентов наиболее удовлетворительное обучение, которое проводится на этапе поступления работника в организацию. И с этим можно согласиться, если говорить о краткосрочной перспективе, т.е. о подготовке сотрудника к решению текущих, оперативных задач. Кстати, затраты на входное обучение, по оценкам респондентов, невелики.

На втором месте по оценке удовлетворенности, по мнению сотрудников, стоит перспективное обучение. С точки зрения стратегического развития «Ernst & Young» или планирования карьеры сотрудника это абсолютно оправдано. При этом отмечается высокая стоимость перспективного обучения. Думается, что если бы «Ernst & Young» рассматривал эти затраты в качестве долгосрочных инвестиций и учитывали своеобразную «капитализацию» знаний, умений, навыков и опыта сотрудников, то их оценки изменились бы на противоположные.

Текущее обучение, хотя и используется в большинстве случаев, менее эффективно. Как эффективное его оценивают 69 % респондентов. Это может свидетельствовать о том, что текущее обучение направлено на поддержание status quo, а не на развитие сотрудника.

Система обучения персонала - это процесс, который нацелен на повышение квалификационного уровня сотрудников «Ernst & Young» что, в свою очередь, способствует повышению производительности труда и достижению поставленных перед персоналом «Ernst & Young» целей.

Анализируя затраты на обучение за прошедшие годы можно сказать, что в среднем число сотрудников, прошедших обучение увеличивается, также увеличиваются финансовые затраты «Ernst & Young».

К сожалению, на сегодняшний день система обучения в «Ernst & Young» носит неформализованный характер, и сам процесс обучения не организован.

Основной причиной такого положения, является отсутствие документации, регламентирующей процесс обучения, а именно Положения об обучении и развитии персонала. Также необходимы документы, которые позволили бы оценить качество проведенного обучения, как со стороны сотрудника, прошедшего обучения, так и его руководителя.

Таким образом, можно сделать следующие выводы:

• не определены категории персонала, которому необходимо обучение;

• отсутствует годовой план обучения;

• не оценивается эффективность мероприятий по обучению;

• учет затрат на обучение ведется, однако отсутствует их своевременный анализ.

Что касается вопросов управления развитием и обучением персонала «Ernst & Young» , то можно заметить, что современные руководители уже не задаются вопросом, зачем обучать персонал, - они понимают, что это повышает конкурентоспособность «Ernst & Young».

В «Ernst & Young» профессиональное обучение включает не только семинары, лекции, тренинги. Оно менее формально, и большая часть его проходит во время работы, прямо на рабочем месте.

Изучив американскую методологию повышения квалификации сотрудников, разработаем направления совершенствования этого направления в деятельности «Ernst & Young».

В результате основными мероприятиями по совершенствованию системы управления персоналом «Ernst & Young» будут следующие:

1. Разработать мероприятия по повышению квалификации сотрудников «Ernst & Young» ;

2. Внедрить в работу «Ernst & Young» систему оценки персонала.

3. Принять как основную в системе мотивации деятельности персонала «Ernst & Young» программу материальной заинтересованности персонала в повышении объемов продаж и премирования по результатам деятельности «Ernst & Young» за каждый квартал.

4. Повысить качество управления персоналом в «Ernst & Young» .

Критерий эффективности управленческого решения выражается, как правило, в виде совокупности показателей и выступает в качестве мерила познания изучаемого явления.

При выборе критерия эффективности решения следует руководствоваться следующими основными требованиями:

во-первых, он должен быть выражен количественно, т.е. иметь физический смысл;

во-вторых, должен наиболее полно отражать результаты решения;

в-третьих, быть достаточно простым, понятным и конкретным.

Стратегическая цель кадровой политики «Ernst & Young» - сделать персонал конкурентным преимуществом предприятия. Для достижения этих целей, необходимо поставить перед собой две ключевые цели:

1. Повысить качество менеджмента /управления / в «Ernst & Young»;

2. Повысить качество персонала.

В рамках ранее отмеченных стратегических целей, на 2015 г. выделены следующие важные задачи:

1. Повысить качество менеджмента «Ernst & Young»

1. Повышение управленческой квалификации руководителей

Одним из определяющих факторов достижения успеха «Ernst & Young» остается наличие результативных руководителей.

Одним из ключевых факторов успеха является недостаточная нацеленность персонала на достижение общего результата. Для решения этой проблемы в 2015 необходимо проведение деловых игр (обучение действием) по доведению целей бизнес-плана до персонала, инструментам стратегического планирования и навыкам проведения эффективных совещаний.

2. Повысить удовлетворенность персонала

По проведенным в дипломе исследованиям были выявлены основные факторы неудовлетворенности персонала:

оплата труда и льготы (52 %)

условия труда – организация рабочего места (23 %)

обучение и развитие (25 %)

Одним из показателей неудовлетворенности «Ernst & Young» (что в свою очередь является и ключевым фактором успеха) являются также неэффективные внутренние коммуникации, не обеспечивающие в полной мере оперативного и эффективного решения задач бизнеса.

В 2015 г. в «Ernst & Young» предлагается проводить регулярный анализ по подразделениям, согласно графику эффективности существующей системы мотивации с последующим проведением совещаний с руководителями в целях выявления несоответствий и внедрения корректирующих мероприятий.

3. Повысить эффективность работы операционистов.

2. Повысить качество персонала:

1. Обеспечить конкурентоспособную заработную плату и привлекательный соц. Пакет.

В целях привлечения высококвалифицированных специалистов и удержания ключевых и перспективных сотрудников планируется обеспечить среднюю заработную плату на уровне 58000 руб. в месяц.

Для повышения конкурентоспособности на рынке труда и обеспечения «Ernst & Young» привлекательным соцпакетом на 2015 год необходимо запланировать следующие статьи в бюджете:

реализация программы пенсионного страхования ключевых работников предприятия

внедрение программы ипотечного кредитования работников предприятия

введение в действие программу "Образовательный кредит" для работников предприятия.

2. Наращивать требуемые компетенции персонала через систему оценки, обучения и развития;

3. Создание самообучающейся организации (электронное обучение, инициативные проекты);

4. Тщательный отбор персонала при приеме на работу в соответствии с ценностями «Ernst & Young» .

Глава 3. Развитие современных технологий корпоративного менеджмента в процессе управления отечественными публичными компаниями

3.1. Состав и содержание современных технологий корпоративного менеджмента

На основании проведенного исследования особенностей корпоративного управления в России, было установлено, что оно строится на большой концентрации собственности и активной роли государства как одного из стейкхолдеров[15].

Характеристика развития корпоративного управления в разных компаниях и сравнение их между собой сводится к двум основным подходам: использование информации о структуре КУ (наборе субъектов, наделенных полномочиями по решению различных вопросов управления компанией) или функциях (механизмах) КУ, которые представляют собой непосредственную реализацию действий по управлению компанией.

Для изучения специфики корпоративного управления в России, в рамках дипломной работы было проведено исследование деятельности Ассоциации Менеджеров, которая провела количественный опрос 100 компаний преимущественно крупного и среднего бизнеса.

В опросе приняли участие компании разных форм собственности и организационно-правовых форм, в том числе открытые и закрытые акционерные общества, общества с ограниченной ответственностью, что обусловлено принятым в данном исследовании определением корпоративного управления – управления любыми компаниями с точки зрения соблюдения баланса интересов стейкхолдеров.

В рамках опроса компании делали характеристику структуры, и функции корпоративного управления.

Согласно результатам проведенного исследования, коллегиальные органы управления в компаниях весьма распространены: так, совет директоров действует в 81% опрошенных компаний, правление – в 46%.

Хотя стоит заметить, что компании, принявшие участие в исследовании, при этом нередко подчеркивали особую роль не всего правления, а именно его председателя.

Несмотря на общее разнообразие возможных форм управления компанией, включающих как отдельных топ-менеджеров, так и коллективные структуры, решение непосредственных вопросов КУ чаще всего ассоциируется с советами директоров (в тех компаниях, где они действуют), что свидетельствует о важности данного органа в российской практике корпоративного управления.

Следующими по частоте упоминания в данной роли выступали специальные внутренние департаменты, чья деятельность напрямую связана с КУ и организационным развитием (37%).

Сюда же можно отнести еще одного специализирующегося на вопросах КУ сотрудника – корпоративного секретаря, который присутствует в 26% опрошенных компаний. Наряду с этим почти в трети компаний (28%, отнесенных к варианту ответа «другое») в вопросах КУ заметна роль лично генерального директора, президента или председателя правления, а также юридического департамента, который, как можно предположить, следит за соответствием практики КУ действующему законодательству.

3.2. Меры по интегрированию корпоративной культуры материнской компании в зависимости от бизнес-единиц

Изучением взаимодействия корпоративного центра и бизнес-единиц как уровня управления частично начали заниматься консалтинговые компании большой «четверки» − KPMG[16], PriceWaterHouseCoopers[17], McKinsey[18], Ernst&Young. Мировые консалтинговые компании единодушны в выделении роли корпоративного центра в интегрированных корпоративных структурах, в определении минимально необходимого набора функций. Однако разнятся в классификации ролей центра, приведение соответствий его роли и выполняемых функций. Достаточно широко описаны проблемы, существующие на трех уровнях управления, и, главное, что данные уровни были выделены. Однако большая доля исследований приходится на изучение проблем корпоративного центра.

Уровень взаимодействия корпоративного центра и бизнес-единиц нашел отражение в определении возникающих проблем, выделении общих направлений решения проблем этого уровня, от чего зависит степень контроля над бизнес-единицами. Выявлено, что установление типа взаимосвязей может решить проблемы взаимодействия центра и единиц. Однако не отражены целые группы областей менеджмента: мотивация сотрудников, налаживание взаимодействия корпоративного центра и бизнес-единиц, взаимосвязь с организационной культурой и др.

Взаимодействие между корпоративным центром и бизнес-единицами:

Отсутствие понимания системы управления между корпоративным центром и бизнес-единицами не позволяет четко обозначить границы данного взаимодействия и решить проблемы интегрированных структур (далее ИС). В большинстве исследований не дается оценка и методика применения конкретных механизмов и алгоритмов по решению проблем взаимодействия корпоративного центра и бизнес-единиц.

Чтобы улучшить управление взаимодействием корпоративного центра и бизнес-единиц, должны быть решены следующие задачи:

− распределение функций управления между корпоративным центром и бизнес-единицами;

− установление форм контроля корпоративного центра за деятельностью бизнес-единиц;

− определение норматива оптимального размера корпоративного центра и

соответствующих расходов;

− установление ролевых аспектов взаимодействия топ-менеджеров бизнес-единиц и корпоративного центра;

− применение мотивационной теории к топ-менеджерам;

− определение комплекса мероприятий по своевременному принятию и согласованию решений в корпоративном центре.

Решение поставленных задач предусматривает разработку механизмов взаимодействия корпоративного центра и бизнес-единиц.

Наиболее частые конфликты между корпоративным центром и бизнес-единицами возникают из-за дисбаланса распределения функций между ними. Необходимо определить ряд особенностей в распределении. Каждый корпоративный центр обладает набором базовых функций, которые не могут быть делегированы в бизнес-единицы. При оценке того, может ли функция увеличить стоимость интеграционного образования, необходимо учитывать, как это повлияет на масштаб корпоративного центра и затраты на его содержание. Может возникнуть ситуация, что эффект от увеличения стоимости будет меньше, чем затраты на его реализацию. На нарушение связей между центром и бизнес-единицами оказывает влияние число уровней управления в центре. Так, при наличии значительного числа уровней уменьшается скорость принятия решений, их согласования, возникают «шумы» при передаче информации. Особенно это заметно при несовершенстве информационных систем.

Контроль деятельности бизнес-единиц. Размеры корпоративного центра и расходы на его содержание

Следующей задачей, позволяющей улучшить взаимодействие является установление форм контроля корпоративного центра за деятельностью бизнес-единиц. Основные направления по определению форм контроля и путей их оптимальной реализации лежат в следующих изменениях в системе управления:

− выбора форм и уровней контроля со стороны корпоративного центра;

− повышение уровня компетентности топ-менеджеров бизнес-единиц, функциональных и линейных руководителей корпоративного центра;

Основными формами контроля со стороны корпоративного центра являются:

− запросы на предоставлении информации об оперативной деятельности бизнес-единиц;

− регламентация бюджетной функции;

− формирование ключевых показателей деятельности (КПД), их мониторинг;

− внедрение стандартов, политик и методик;

− аудит;

− согласование решений и проектов.

Размер и расходы на содержание корпоративного центра вызывают значительные противоречия и конфликтные ситуации как в самом центре, так и в бизнес-единицах. Это происходит по причине того, что расходы центра в основном аллоцируются в бюджеты бизнес-единиц. Число уровней управления является первоначальной категорией, которая определяет численность центра. Оптимальное число уровней управления в корпоративном центре должно быть не более четырех: генеральный директор, заместители генерального директора, руководители департаментов и начальники отделов. Анализ практических исследований автора позволил сформировать некоторые выводы: при увеличении численности центра происходит снижение темпов развития интегрированной структуры в логарифмической зависимости.

Затраты на содержание корпоративного центра являются наиболее сложной в управлении областью, так как их сокращение представляется очень болезненной процедурой и имеет значительное число противников в лице линейных и функциональных руководителей центра.

Заключение

В результате проведенного исследования, можно сделать следующие выводы. На основании проведенного исследования особенностей корпоративного управления в России, было установлено, что оно строится на большой концентрации собственности и активной роли государства как одного из стейкхолдеров.

Характеристика развития корпоративного управления в разных компаниях и сравнение их между собой сводится к двум основным подходам: использование информации о структуре КУ (наборе субъектов, наделенных полномочиями по решению различных вопросов управления компанией) или функциях (механизмах) КУ, которые представляют собой непосредственную реализацию действий по управлению компанией.

Многие проблемы современного российского корпоративного управления носят фундаментальный характер и выстраиваются в стройную цепочку, каждое из звеньев которой неразрывно связано друг с другом. Как невозможно вылечить заражённый вирусом организм не уничтожив сам вирус, так и невозможно разорвать самые крепкие из звеньев этой цепи, не разорвав перед этим самые хрупкие из них. Как невозможно максимально близко перевести фразу с одного языка на другой без полного представления о контексте, так и невозможно решить имеющие место в российском корпоративном менеджменте проблемы без знания текущего правового и социального контекстов — понимание этих аспектов является ключевым фактором в эффективной борьбе против пустивших корни закономерностей, не позволяющих развиваться корпоративному менеджменту в России. Чтобы обеспечить перестройку вершины пирамиды, необходимо вначале преобразовать её основание. Таким образом, будет обеспечен не только естественный переход от революционного развития к эволюционному, но и долговременный, имеющий реальный вид характер изменений.

Целью кадровой работы «Ernst & Young» области является создание организованно усложняющейся и развивающейся системы, обеспечивающей профессиональными кадрами.

Ключевым фактором успеха в первую очередь является принятие руководителями ценностей компании. Для развития всей компании в едином направлении необходимо, чтобы руководители не только разделяли ценности, которые декларируются на «Ernst & Young», а умели транслировать и доводить их до персонала компании, а также включали их в систему мотивации персонала и активно внедряли ценности через систему внутрифирменного обучения. Важным моментом является также наличие у руководителей такой компетенции, как стратегичность, а к 2015г. тотальный стоимостный подход ко всем принимаемым решениям.

На основании проведенного анализа формирования и развития корпоративной культуры в фирме «Ernst & Young» разработаем мероприятия по совершенствованию корпоративной культуры компании.

Разработаем этапы развития корпоративной культуры фирмы «Ernst & Young» в 2015г.:

1 этап. Диагностика сложившейся корпоративной культуры с выявлением основных имеющихся ценностей и проектирование желаемых ценностей.

2 этап. Разработать программу перехода от выявленных ценностей к желаемым (2015г.):

6. Закрепить ценности «Ernst & Young», сформированные после тренинга по корпоративной культуре, среди руководителей и трансляция их персоналу компании.

7. Провести тренинг по корпоративной культуре для руководителей среднего звена.

8. Отбор персонала при приеме на работу в соответствии с продекларируемыми ценностями в «Ernst & Young».

9. Разработать и формализовать методологию по оценке уровня развития корпоративной культуры, что позволит качественно оценить степень продвижения и принятия ценностей руководителями «Ernst & Young».

10. PR-компания по внедрению желаемых ценностей. (2015 – 2016гг.)

Список литературы

1. Официальный сайт компании Ernst&Young: www.ey.com/

2. Книга Ernst & Young Tax Guide Strategies Guide and New Tax Law Book Three Volume Set 1994

Автор: Ernst & Young

Год: 1994

3. Книга Ernst & Young?s Personal Financial Planning Guide

Автор: Ernst & Young

Год: 2001

4. Источник: https://www.bibliofond.ru/view.aspx?id=724289

5. Официальный сайт компании KPMG: www.kpmg.com/ . Официальный сайт компании Deloitte: www.deloitte.com/

6. Источник: https://www.bibliofond.ru/view.aspx?id=724289

7. В.В. Глухов. Менеджмент. 3-е издание, учебник для вузов. Издательство “Питер”, 2009, 600 c.

8. Основы менеджмента. Учебное пособие. Под редакцией В.И. Королева , М., Магистр, 2008, 620 с.

9. Багратуни, К.Ю. Технологии эффективных моделей управления: теория и практика государственной поддержки развития малого бизнеса / К.Ю. Багратуни, М.В. Данилина, М.В. Хачатурян. - М.: Русайнс, 2017. - 128 c.

10. Грей, Крис Организации. Теории, конфликты, менеджеры / Крис Грей. - М.: Гуманитарный центр, 2008. - 196 c.

11. Ермаков, В. В. Менеджмент организации : учеб. пособие / В. В. Ермаков ; Рос. акад. образования, Мос. псих.-соц. ин-т. - 2-е изд., стер. - М. : Воронеж : Издательство МПСИ, 2008. - 207 с. - (Б-ка менеджера). - Гриф: Рек. ред.-изд. советом РАО. - Библиогр.: с. 203-204. - ISBN 978-5-9770-0118-2.

12. Лафта, Дж. К. Менеджмент : учеб. пособие для вузов / Дж. К. Лафта. - 2-е изд., перераб. и доп. - М. : Кнорус, 2004. - 592 с. : ил. - Библиогр.: с. 584-589.

13. Литвак, Б. Г. Разработка управленческого решения : учебник / Б. Г. Литвак. - 5-е изд., испр. и доп. - М. : Дело, 2004. - 416 с. : ил. - Гриф: Рек. МО для спец. "Менеджмент". - Библиогр.:в конце главы. - Глоссарий: с.406-416.

14. Основы теории управления : учеб. пособие / [Парахина В. Н. и др.] ; под ред. В. Н. Парахиной, Л. И. Ушвицкого. - М. : Финансы и статистика, 2003. - 560 с.

15. Пивоваров, С. Э. Сравнительный менеджмент : [возникновение и эволюция, культура и стили, страновый анализ] : учебник по специальности "Менеджмент организации" / С.Э. Пивоваров, И.А. Максимцев. - 2-е изд. - Санкт-Петербург [и др.] : Питер : Питер Пресс, 2008. - 474 с. : ил. ; 24. - (Учебник для вузов). - Библиогр. в прим. в конце глав. - ISBN 978-5-388-00059-0

16. Попов, Р. А. Антикризисное управление : учебник для вузов / Р. А. Попов. - М. : Высшая школа, 2006. - 430 с. : ил. - Гриф: Рек. МО РФ для студентов вузов.

17. Практикум по теории управления : учеб. пособие / Ю. В. Васильев, В. Н. Парахина, Л. И. Ушвицкий [и др.] ; под ред. Ю. В. Васильева, В. Н. Парахиной, Л. И. Ушвицкого. - Изд. 2-е, доп. - М. : Финансы и статистика, 2005. - 304 с.

18. Фатхутдинов, Р. А. Стратегический менеджмент : учеб. для вузов / Р. А. Фатхутдинов. - 5-е изд., испр. и доп. - М. : Дело, 2002. - 448 с. - Гриф: Рек. МО. - Библиогр. с. 447.

19. Цыпкин, Ю. А. Менеджмент : учеб. пособие для вузов / Ю. А. Цыпкин, А. Н. Люкшинов, Н. Д. Эриашвили ; под ред. Н. Д. Эриашвили. - М. : ЮНИТИ-ДАНА, 2002. - 439 с.

Приложения

- Принципы менеджмента

- Основные определения менеджмента

- Менеджмент – управление в условиях рыночной экономики, совокупность принципов, методов. средств и форм управления производства, разработанных в условиях рыночной экономики и применяемых в странах с развитой рыночной экономикой с целью повышения эффективности производства, увеличения прибыли и прибавочной стоимости.

- Ernst & Young - британская аудиторско-консалтинговая компания, одна из крупнейших в мире. С 2013 года действует под торговой маркой EY, представляющей собой акроним от наименования компании. Штаб-квартира - в Лондоне. Основана в 1989 путём слияния американских аудиторских компаний A. C. Young, основанной Артуром Янгом в 1906 году, и Ernst & Whinney, основанной Элвином Эрнстом в 1903 году.

-

Британская аудиторско-консалтинговая компания , одна из крупнейших в мире ↑

-

Это воздействие на работников корпорации, осуществляемое менеджером для достижения поставленных целей и задач. ↑

-

Федеральная комиссия по рынку ценных бумаг ↑

-

Федеральная служба по финансовым рынкам ↑

-

Московская межбанковская валютная биржа ↑

-

Не имеющий определенной активной ориентации, вовлеченности ↑

-

Относящийся к большинству, основывающийся на большинстве. ↑

-

Capital Asset Pricing Model - модель оценки финансовых активов ↑

-

(Международные стандарты финансовой отчетности) - набор документов (стандартов и интерпретаций). ↑

-

Отвлекаться от несущественных сторон, свойств или связей предмета или явления с целью выделения их существенных и закономерных признаков ↑

-

Это форма правления, в которой большей частью политической власти обладают люди старшего и преклонного возраста. ↑

-

Первичное публичное предложение, первичное публичное размещение ↑

-

Группа руководителей организации высшего уровня иерархии, которые ежедневно несут ответственность за эффективное управление этой организацией. ↑

-

Американская биржа, специализирующаяся на акциях высокотехнологичных компаний. ↑

-

заинтересованная сторона ↑

-

одна из крупнейших в мире сетей, оказывающих профессиональные услуги, и одна из аудиторских компаний Большой четвёрки наряду с Deloitte, Ernst & Young и PwC. ↑

-

международная сеть компаний, предлагающих услуги в области консалтинга и аудита. ↑

-

это профессиональная школа, дающая уникальную возможность развиваться и становиться лидерами ↑

- Влияние личностных качеств кандидатов, поступающих на военную службу по контракту (Организация исследования)

- Конкурентные стратегии фирм на внутреннем и/или мировом рынках (Теоретические аспекты стратегии конкурентоспособности компании)

- Понятия «затраты», «расходы», «издержки» (Общее понятие и сущность затрат, издержек, расходов)

- Международные финансы (Теоретические аспекты функционирования и развития валютной системы)

- Финансы (Анализ современного состояния и особенностей функционирования налоговой системы в РФ)

- Роль мотивации в поведении организации»

- Учет труда и заработной платы (чет начисления оплаты труда)

- Принципы эффективного планирования деятельности предприятия (Сущность и цели планирования)

- Органы местного самоуправления

- Нотариат в РФ (Понятие нотариата и законодательства о нотариате)

- Личностные деформации стрессового типа (Формы профессиональных деформаций)

- Роль мотивации в поведении организации (Понятия "мотив" и "мотивация")