Финансы (Анализ современного состояния и особенностей функционирования налоговой системы в РФ)

Содержание:

Введение

Налоговая система — сложное эволюционирующее образование, тесно связанное с развитием государства и экономики, и от нее во многом зависит успех экономических преобразований в стране. В условиях рыночных отношений налоговая система является основой механизма государственного регулирования экономики с помощью финансовых рычагов. Более 20 лет прошло с того времени, как была создана налоговая система современной России. За это время кардинально изменились не только наша экономика, но и общество, претерпел также значительные преобразования и сам институт государства. Все эти изменения постоянно актуализировали задачу приведения налоговой системы в соответствии с непрерывно меняющейся социально-экономической обстановкой в стране. На данный момент развития экономики ее модернизация заявлена как одна из самых приоритетных задач, стоящих перед современным обществом.

Актуальность работы состоит в том, что сегодня невозможно представить себе любую экономическую систему, в которой не уделено значительное внимание налогам. Роль налогов в современной экономической системе очень велика. Налоги и налоговая система не только выступают в качестве главной формирующей части бюджета, но и являются мощным инструментом стимулирования развития экономики по инновационному пути. Кроме того, налоговая система выполняет и традиционные функции – регулирует социальную сферу, участвует в перераспределении национального богатства. Причем такое влияние налоговой системы постоянно возрастает. К созданию налоговой системы РФ был широко привлечен опыт развития зарубежных стран. Одним из принципиально важных направлений совершенствования любой системы вообще и системы налогообложения в частности является ее содержательный анализ, который направлен на выявление сильных и слабых сторон системы во всех аспектах ее изучения: функциональном, элементном и организационном. При проведении такого анализа целесообразно использовать метод сравнения данной системы с ее аналогом, а именно опыт зарубежных стран, для сопоставления отдельных системных характеристик и определения их соответствия целям и задачам анализируемого объекта.

Таким образом, вопросы развития современной налоговой системы как инструмента государства, является одним из важнейших аспектов, обуславливающим актуальность исследования.

Цель работы – анализ налоговой системы РФ и проблемы ее совершенствования.

В работе были поставлены последующие задачи:

1. выявить сущность, содержание и типы налоговой системы;

2. проанализировать налоговые системы в зарубежных странах и направления повышения эффективности налогообложения;

3. изучить современное состояние и особенности функционирования налоговой системы в РФ;

4. рассмотреть основные проблемы налоговой системы Российской Федерации в современных условиях и пути их решения.

Объектом работы является налоговая система.

Предмет работы – система налогообложения в РФ.

Теоретическая и методологическая основа. Теоретическую основу настоящей работы составляют труды Дадашева А. З., Жигульского Г.В., Коротаевой О.А., Лабузовой В. А. Опарина А.А., Рытченко А.А и многих других авторов.

Нормативной базой послужили Налоговый Кодекс Российской Федерации, законодательные акты Российской Федерации, отдельные подзаконные акты, как действующие, так и утратившие силу, также использованы постановления Пленума Верховного Суда РФ.

Поставленные задачи решаются общими и специальными методами исследования. Широко используются логический методы, структурный анализ и синтез, ситуационное моделирование, сравнительный анализ.

Структура работы представлена введением, тремя главами, заключением и списком литературы.

Глава 1. Теоретические основы налоговой системы

Сущность, содержание и элементы налоговой системы

Налоговая политика государства — одно из важнейших направлений регулирования экономики, которое позволяет правительству реализовать все его обязательства. В развитии государства огромную роль играет его бюджет, наполнение которого напрямую зависит от фискальной политики [14 c.323].

Налоговая система не только выступают в качестве главной формирующей части бюджета, но и являются мощным инструментом стимулирования развития экономики по инновационному пути. Кроме того, налоговая система выполняет и традиционные функции – регулирует социальную сферу, участвует в перераспределении национального богатства. Причем такое влияние налоговой системы постоянно возрастает. [13 c.323].

В российской науке на сегодняшний день не сформировалось единого мнения понятия налоговой системы, поскольку задачи налоговой системы меняются с учетом политических, экономических и социальных условий. Изменения затрагивают практически все стороны современной налоговой системы — изменяются ставки налогов и сборов, льготы налогов и сборов, их состав, методики расчета, налоговое законодательство, система налогового администрирования, характер работы налоговых органов.

Вообще понятие «система» представляет собой комплекс взаимодействующих элементов, находящихся в определенных отношениях друг с другом и со средой [8 c.832].

Так и налоговая система представляет собой комплекс взаимодействующих мероприятий в области налогов и налогообложения. Налоговая система должна состоять:

а) налогового законодательства, в частности, кодекс, законы, приказы и нормативные акты;

б) налоговые органы, осуществляющие налоговый контроль за правильностью исчисления налоговых платежей, и, тем самым, выполняя контрольную функцию налогов и сборов;

в) налоговые субъекты и налоговые агенты, которые должны в соответствии с законодательством рассчитать, удержать и перечислить в бюджетную систему налоговые платежи [9 c.47].

Известно, что в федеративных государствах, к которым в том числе относится Российская Федерация, налоговая система трехуровневая. Иерархическая трехуровневая налоговая система призвана обеспечивать сбалансированность федеральной, региональной и местной власти посредством наделения их налоговой компетенцией и должна предусматривать четкое разделение компетенции органов власти каждого уровня в налоговых отношениях. Однако, именно в федеративном государстве налоговая система потенциально содержит противоречие, которое заключается в проблеме прав по установлению налогов и сборов между государством и ее субъектами.

Налоговая система, представляет собой совокупность федеральных, региональных, местных налогов и сборов, а также комплекс налоговых отношений и налоговых мероприятий между государством, с одной стороны, налогоплательщиками, в том числе агентами (субъектами), с другой стороны. В первом случае подразумевается разработка и обеспечение экономико-правовой базой компетентными органами власти в области налогов и налогообложения, а также осуществление контроля за полнотой и своевременностью уплаты налогов и сборов, взаимоотношение финансово-экономических, кредитных и правоохранительных органов по поводу налогообложения. Во втором случае, имеются ввиду, организации, индивидуальные предприниматели и физические лица, которые выступают участниками налоговых отношений в процессы уплаты налоговых платежей [18 c.1024].

Элементы налоговой системы представлены в таблице 1.

Таблица 1 - Элементы налоговой системы

|

Наименование элемента |

Его понятие |

|

Субъект налогообложения |

юридической или физическое лицо, являющееся плательщиком налога. Существуют определенные механизмы переложения налогового бремени и на других лиц, поэтому специально выделяется такое понятие, как носитель налога. |

|

Носитель налога |

лицо, которое фактически уплачивает налог. |

|

Объект налогообложения |

доход (прибыль), имущество (материальные ресурсы), цена товара или услуги, добавленная стоимость, на которые начисляется налог. Объект налогообложения не всегда совпадает с источником взимания налога, то есть доходом, из которого выплачивается налог. |

|

Налоговая ставка |

это величина налога на единицу обложения (доход, имущество). Различают предельную ставку, ставку обложения налогом дополнительной единицы дохода и среднюю, соотношение суммы налогов к величине доходов. Если предельная ставка растет вместе с доходом, то и средняя растет по мере роста доходов. Налоговая ставка, устанавливаемая в процентах к доходу, называется налоговой квотой. |

|

Налоговая льгота |

Налоговая льгота представляет собой полное или частичное освобождение от налога. Совокупность налоговых ставок и налоговых льгот составляет налоговый режим [36]. |

Налог — это «обязательный, индивидуально безвозмездный платёж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований» [3].

Характеристика безвозмездности в данном случае означает, что сама уплата не предполагает ответного обязательства со стороны государства, таким образом, устроена практически любая налоговая система.

Налог - это мощный инструмент управления экономикой. При его относительно небольшой доле в доходах происходит мощная стимуляция деловой активности, однако и поступлений в бюджет относительно немного. Высокий уровень нагрузки, как правило, несколько снижает экономическую активность и становится почвой для уклонения от платежей [22 c.266]. В этом деле для государства главное - найти устойчивый баланс. Сделать это можно еще и применяя специальные налоговые льготы: скидки, кредиты, зачеты, отсрочки и прочие преференции.

Налоговое регулирование предполагает эффективное воздействие на интересы налогоплательщиков, причем на интересы собственности.

Сущность налоговой системы — это принципы, формы и методы установления, изменения, отмены, уплаты налогов.

Современная налоговая система должна быть справедливой, эффективной и доступной для понимания. Однозначной и простой, в первую очередь, должно быть законодательство по налогам и сборам. От успешного функционирования налоговой системы во многом зависит результативность принимаемых экономических и социальных решений экономического пространства [18 c.1024].

Современная налоговая система России начала формироваться с 1992 г. с началом активных рыночных преобразований в стране [10 c.42].

По своей структуре и принципам построения российская налоговая система, в основном соответствует общераспространенным в мировой практике налоговым системам. Налоговая система РФ была создана на базе либеральной экономической модели со всеми присущими этой модели недостатками.

Сегодня возникают вопросы об изменении и дополнении налоговой системы. Одним из принципиально важных направлений совершенствования любой системы вообще и системы налогообложения в частности является ее содержательный анализ, который направлен на выявление сильных и слабых сторон системы во всех аспектах ее изучения: функциональном, элементном и организационном. При сравнительном анализе системы налогообложения, необходимым для выработки обобщенных, концептуальных, методологических положений ее совершенствования (реформирования), в качестве ее аналогов выступают налоговые системы других государств. Обратимся к анализу зарубежного опыта трех государств Японии, Германии и США.

1.2 Действующие налоговые системы в зарубежных странах

Большинство отечественных экономистов при рассмотрении зарубежной практики обращаются в своих трудах к опыту Европы или США. Восточная же модель экономических преобразований получила гораздо более скромное освещение в специальных трудах, опубликованных на русском языке. Мировая практика знает три основные модели экономического развития, применявшиеся во второй половине XX столетия. Каждая из этих моделей отводит свое место системе государственного регулирования экономики.

модели экономического развития

«восточно-азиатская», или «стратегии ускоренного развития».

модель «планово-административной экономики»

«либеральная» модель.

Рисунок 1 - Модели экономического развития.

Первая - «либеральная» модель. Типичными для этой модели экономического развития являются США и Великобритания. В этих странах правительство влияет на экономические процессы в минимально необходимых пределах для поддержания порядка в стране и ее экономике, а в остальном оно полагается на законы рынка. Объем налоговых изъятий установлен на том минимальном уровне, который способен обеспечить государство необходимы финансовыми ресурсами.

Вторая - модель «планово-административной экономики». В ее рамках были реализованы ограниченные цели экономического роста и технического развития, но в целом модель оказалась недостаточно эффективной. Особенно это проявилось в части обеспечения технического прогресса и экономического роста на основе интенсивного пути развития. Эта модель характеризуется чрезвычайно высоким уровнем государственного регулирования, когда практически все предприятия находятся в государственной собственности и управляются государством директивными методами.

Третья модель - «восточно-азиатская», или «стратегии ускоренного развития» [32]. Данная модель используется в Японии, предполагает руководящую роль правительства в определении отраслей с высоким потенциалом роста, являющимися в перспективе наиболее динамичными, высоко прибыльными и дающими возможность для значительного повышения производительности труда, и создание государством благоприятных условий для развития таких отраслей. Опережающее развитие таких отраслей в странах с более низким уровнем развития промышленности создает предпосылки для быстрого «подтягивания» основных параметров их промышленности до уровня индустриально развитых государств.

Обращает на себя внимание опыт Японии, принципиальным моментом формирования налоговой системы которой был, несмотря на давление извне, отказ от применения НДС (вплоть до конца 1980-х годов). В Японии это было мотивировано тем, что применение НДС снижает конкурентоспособность производимых товаров и негативно сказывается на наиболее высокотехнологических отраслях, где добавленная стоимость особенно высока.

Наиболее существенными причинами данной реформы по НДС в Японии являлись следующие (рисунок 2):

Рисунок 2 - Причины реформы НДС В Японии [23 c.42].

Налоговая система Японии, как США и стран Европы, включает множество налогов: 25 государственных и 30 местных. Их можно классифицировать по трём крупным группам: первая – это прямые подоходные налоги как с физических, так и с юридических лиц; вторая – прямые налоги на имущество; третья – прямые и косвенные потребительские налоги [10 c.47].

Подоходный налог обладает прогрессивной шкалой ставок. Налоговые ставки находятся в диапазоне от 5 до 40%. Для налогообложения прибыли предприятий также приняты довольно высокие ставки в диапазоне от 22 до 30%, которые растут вместе с увеличением коммерческого дохода. К основной ставке дополнительно прибавляются ставки на доходы от прироста стоимости капитала – от 5 до 10%.

Налог на потребление, как и в Китае, представляет собой НДС, распространенный в индустриально развитых странах. Им облагается оборот на товары, услуги и работы. Ставка составляет всего лишь 5%.

В Японии основным налогоплательщиком является, так называемый средний класс, имеющий достаточно высокий уровень доходов. При этом получают они доходы в большей степени в форме заработной платы путем безналичного перечисления на банковские счета, что, в свою очередь, значительно облегчает администрирование налогов [23 c.43]. В большинстве развитых стран, экономика находится на подъеме, доходы населения растут. В руки частных лиц в виде заработной платы поступает основная масса произведенного общественного продукта. В Японии не весь доход, а только его часть облагается налогами, которая остается после вычета из дохода суммы, необходимой для нормального удовлетворения основных жизненных потребностей граждан. Минимальная сумма вычета в Японии составляет 380000 йен, что в переводе на рубли составляет примерно 132000 руб.

В каждой стране существуют свои особенные принципы налогообложения, имеющие в своей основе определенные правила. Налоговая система Германии в этом отношении, по мнению части экспертов, является наиболее разумной и «человечной».

Современная налоговая система Германии зародилась после II Мировой войны на территории ФРГ и в настоящее время существует практически в неизмененном виде, за исключение ряда поправок, которые вносились в нее с учетом требований существующей действительности.

Германия в области налогообложения ориентирована на ряд отчислений, которые можно представить в следующей схеме (Приложение 1)

В Германии принята сложная и разветвленная налоговая система, все наиболее крупные налоговые поступления формируются сразу в два или три бюджета: центральный (федеральный), бюджет соответствующей земли и местный бюджет. Например, подоходный налог с физических лиц распределяется таким образом: 42.5% поступлений направляются в федеральный бюджет, 42.5% – в бюджет соответствующей земли и 15% – в местный бюджет [16 c.167].

Налоговая система Германии облагает налогами своих граждан практически во всех отраслях их жизни. Как показывают данные различных аналитических агентств, доля налоговых поступлений в этой стране колеблется в пределах 80-89% (цифры неоднозначны, ввиду различных способов оценки параметров). Виды налогов Германии представим на рисунке 3:

Рисунок 3 - Виды налогов в Германии [16].

Одним из основных налогов в Германии является подоходный налог

Данный вид налога уплачивается со следующих видов доходов (рис. 4):

Рисунок 4 - Виды доходов [16]

Для лиц с неограниченной обязанностью по уплате налога применяются прогрессивные налоговые ставки. Доход в размере до 8 004 Евро в год обложению налогами в Германии не подлежит. При доходе свыше этой суммы ставка налогов возрастает по прогрессивной шкале от 14% до 45%. Ставка налога в размере 42% используется для обложения суммы от 52 882 Евро до 250 000 Евро в год. При доходах свыше 250 000 Евро ставка достигает 45%.

Дополнительно к данным ставкам устанавливается налоговая надбавка в размере 5,5% от суммы подоходного налога. Это так называемый взнос солидарности. Эти средства идут на экономическое возрождение территорий бывшего ГДР. При наличии у плательщика детей данная ставка снижается.

Физические лица, не проживающие постоянно на территории Германии, несут ограниченную налоговую обязанность.

Налоговая система Германии показательна, так как при правильном сочетании всех ее элементов Германии удалось достичь высокого уровня экономического развития государства, а также обеспечить высокую степень социальной защиты для своих граждан [25 c.21]. Германия является прогрессивной страной налогообложения, то есть, чем больше доходов получаешь, тем больший налог уплачивается в бюджет. В налоговой системе Германии имеет большое значение принцип справедливости распределения доходов в обществе, который, как было сказано выше, объясняется тем, что ставка уплаты налога зависит от дохода, получаемого лицом. Также в Германии супруги и многодетные семьи платят меньшую сумму налога, чем бездетные и одинокие лица. В настоящее время в России принцип справедливости уплаты налогов серьезно нарушается, и для того, чтобы Россия вышла на уровень Германии, необходимо обеспечить соблюдение данного принципа. Все юридические и физические лица должны принимать материальное участие в финансировании государства соразмерно получаемым доходам. При увеличении дохода лица, должна повышаться налоговая ставка, налогоплательщики с одинаковыми доходами должны уплачивать налог по единой ставке [16c.168].

Многие современные ученые называют американскую налоговую систему «следующей ступенью эволюции» в сравнении с российской. Разница, как минимум в размере социальных обязательств. Если в России государство за выплаченные налог предоставляет целый пакет социальных программ, то в США налогоплательщиков приучают к большей самостоятельности.

В США 3-х уровневая система налогообложения: [19 c.363] налоги на доходы взимаются как на федеральном уровне, так и на уровне штатов, а в некоторых случаях – муниципалитетами. Через налоговую систему США в государственный бюджет в среднем поступает свыше 90% всех доходов.

Американские города имеют свои налоговые источники. Основной из них - налог на имущество. Но необходимо подчеркнуть, что без крупных правительственных субсидий города не обходятся. К примеру, в Нью-Йорке субсидия равна 32% городского бюджета. Местные налоги отличаются от государственной множественностью и регрессивностью. Доходы налогоплательщиков не влияют на их ставки. В США местные налоги составляют около 30% всего бюджета страны. Каждый американец сам выстраивает свою налоговую декларацию. Основной принцип, лежащий в основе американского законодательства – «закон одинаков для всех» [19 c.364].

В качестве основных налогов, принятых в США, можно назвать:

- Личный подоходный налог, который служит главным налоговым доходом федерального бюджета. Его также уплачивают физлица, которые ведут индивидуальный бизнес.

- Поимущественный налог для физлиц и компаний.

- Корпорационный налог для компаний (российский аналог налога на прибыль).

- Акцизы (косвенный налог).

- Налог с продаж (косвенный налог).

- Налоги, начисляемые на оплату труда (взносы на социальное обеспечение).

- Налог на ликвидацию безработицы.

Американская система налогообложения отличается своим индивидуальным подходом. Например, фискальная нагрузка на доходы физических лиц зависит как от суммы заработка, так и от матримониального статуса или наличия детей. Максимальная ставка – почти 40%, если вы, например, необремененный семьей американец, зарабатывающий более 400 тыс. дол. в год. Минимальная ставка – 10% применима при зарплате менее 9 тыс. По оценкам контрольной палаты США человек, состоявший в браке, может получить на 1200 экономических и налоговых поблажек больше, чем люди в гражданском браке. 20% населения США приносят в бюджет порядка 80% подоходного налога. Это самые богатые и менее богатые группы населения [19 c.363].

В среднем американец платит налогов меньше, чем жители России. Это объясняется своевременной уплатой взносов. Например, система здравоохранения. Достаточно большой объем расходов в России закладывается в ставку налогов, а в Америке – это забота самого человека. С другой стороны, подчеркивают эксперты, у американцев больше шансов сэкономить на различных условиях для понижения ставок. В Америке нет НДС, но есть налог с продаж. Ставка зависит от штата. По статистике размер наценок в диапазоне от 3 до 7%, плюс прибавка от конкретного города.

Кроме того, муниципальные образования для пополнения местных бюджетов имеют право вводить дополнительно имущественные налоги и местный налог с продаж, доходы которого собираются в штате, а затем возвращаются тому органу местного самоуправления, на территории которого они получены [10 c.27].

Таким образом, модернизация налоговой системы Российской Федерации должна быть ориентирована на выделение наиболее эффективных элементов из налоговых систем рассмотренных стран. Однако с точки зрения одновременного учета требований оптимального бюджетного федерализма следует ориентироваться на построение налоговых систем в Японии. Кроме того, с точки зрения создания стабильной налоговой системы России следует использовать опыт Германии, где налоговая система "инкорпорирована" в Основной закон - Конституцию.

В конце первой главы сделаем выводы:

Налоговая система, представляет собой совокупность федеральных, региональных, местных налогов и сборов, а также комплекс налоговых отношений и налоговых мероприятий между государством, с одной стороны, налогоплательщиками, в том числе агентами (субъектами), с другой стороны.

Налоговая система представляет собой комплекс взаимодействующих мероприятий в области налогов и налогообложения. Налоговая система должна состоять:

а) налогового законодательства, в частности, кодекс, законы, приказы и нормативные акты;

б) налоговые органы, осуществляющие налоговый контроль за правильностью исчисления налоговых платежей, и, тем самым, выполняя контрольную функцию налогов и сборов;

в) налоговые субъекты и налоговые агенты, которые должны в соответствии с законодательством рассчитать, удержать и перечислить в бюджетную систему налоговые платежи.

Сущность налоговой системы — это принципы, формы и методы установления, изменения, отмены, уплаты налогов.

Современная налоговая система должна быть справедливой, эффективной и доступной для понимания. Однозначной и простой, в первую очередь, должно быть законодательство по налогам и сборам. От успешного функционирования налоговой системы во многом зависит результативность принимаемых экономических и социальных решений экономического пространства.

Налоговая система РФ была создана на базе либеральной экономической модели со всеми присущими этой модели недостатками. Таким недостатком является неадекватная роль государства и его органов в регулировании экономических процессов в стране. Финансовые кризисы конца двадцатого века и начало двадцать первого века, отчетливо показали, что для России необходимость реформирования системы налогообложения стала особенно актуальной задачей.

Рассматривая опыт западных государств, можно сказать, что он вполне применим в современных условиях России, если его не слепо копировать, а перенимать лучшее, применяя к конкретным особенностям экономики РФ. Рассмотрим особенности налоговой системы Российской Федерации в следующей главе.

Глава 2. Анализ современного состояния и особенностей функционирования налоговой системы в РФ

2.1 История налоговой системы России

О необходимости поступлений в казну задумались еще в Древнерусском государстве в IX веке. В те времена повсеместно взималась дань. После становления Киевского государства она была преобразована в подымную подать, которая подлежала уплате со всех домашних труб и печей «с дымом». Период Золотой Орды стал обременительным для простого населения в том, что касалось сборов податей. Разоренное государство нуждалось в пополнении казны. Кроме того, следовало было регулярно платить дань монгольским ханам. Следует отметить, что в то время повсеместно была распространена система в виде натуральных сборов и прямых взносов послам от монгольских ханов [29].

Экономическая система России была подвергнута глобальным переменам в период правления императора Петра I. Он ввел множество налогов и сборов, самыми известными из которых стали подушный налог и налог на бороды [27]. Этот период примечателен еще и тем, что именно Петр I принял на государственную службу прибыльщиков. Они контролировали процесс уплаты налогов и сборов, а также придумывали новые налоги и сборы.

Следующим важным этапом в становлении налоговой системы России является период после отмены крепостного права в 1861 году. Под обложение теперь попадали земельные угодья и доходы от недвижимого имущества. Введены винные и табачные акцизы, таможенные сборы.

Советскую Россию ждали большие перемены после принятия НЭП (новой экономической политики) в 1921 году. Она практически вернула в действие ту систему налогов и сборов, которая существовала в России до событий Октябрьской революции 1917 года. Обложению были подвергнуты кулацкие хозяйства. Однако в период с 1930 по 1932 год была полностью упразднена акцизная система. Предприятия начали уплачивать налоги с прибыли и оборота [27].

Великая Отечественная война стала большим испытанием для СССР. В период с 1941 по 1945 год большая часть средств государства направлялась на содержание армии и создание средств обороны, оружия. Во время ВОВ и после ее окончания вводились весьма любопытные с точки зрения современных экономистов налоги, например, налог на холостяков, сборы для одинокого и малосемейного населения. Эти налоги и сборы были призваны повысить рождаемость и увеличить работоспособное в будущем население. Примечательно, что «холостяцкий» налог просуществовал вплоть до 1990 года [30].

Более привычная нам налоговая система РФ начала формироваться после распада СССР, а именно в декабре 1991 года. Тогда был принят закон «Об основах налоговой системы РФ». Он вводил в действие новые налоги и сборы, к примеру, НДС, подоходный налог, акцизы на алкогольную и табачную продукцию и другие. В 1998 году была утверждена 1-я часть Налогового кодекса РФ, в 2000-м — 2-я часть. Этот кодекс стал главным законодательным актом в российской налоговой системе. НК РФ определил взаимоотношения государства и налогоплательщиков, структуру и элементы российской налоговой системы.

Отдельно стоит выделить образование государственных органов по надзору за налогообложением в Российской Федерации. В 1990 году была создана Государственная налоговая инспекция, которая затем была преобразована в Государственную налоговую службу. В 1998 году появилось Министерство по налогам и сборам. В 2004 году оно было реорганизовано, и его функции перешли к Минфину РФ. С этого же года начала функционировать хорошо знакомая нам Федеральная налоговая служба, которая осуществляет свою деятельность до сих пор.

2.2 Характеристика налоговой системы в РФ

Налоговую систему России можно определить, как совокупность всех налогов и сборов, принятых в РФ, а также администраторов налогов и сборов (государственных органов) и их плательщиков.

Структура российской системы налогов подразумевает комплексное взаимодействие всех ее составляющих элементов: налогов и сборов, их плательщиков, правовой основы и государственных органов.

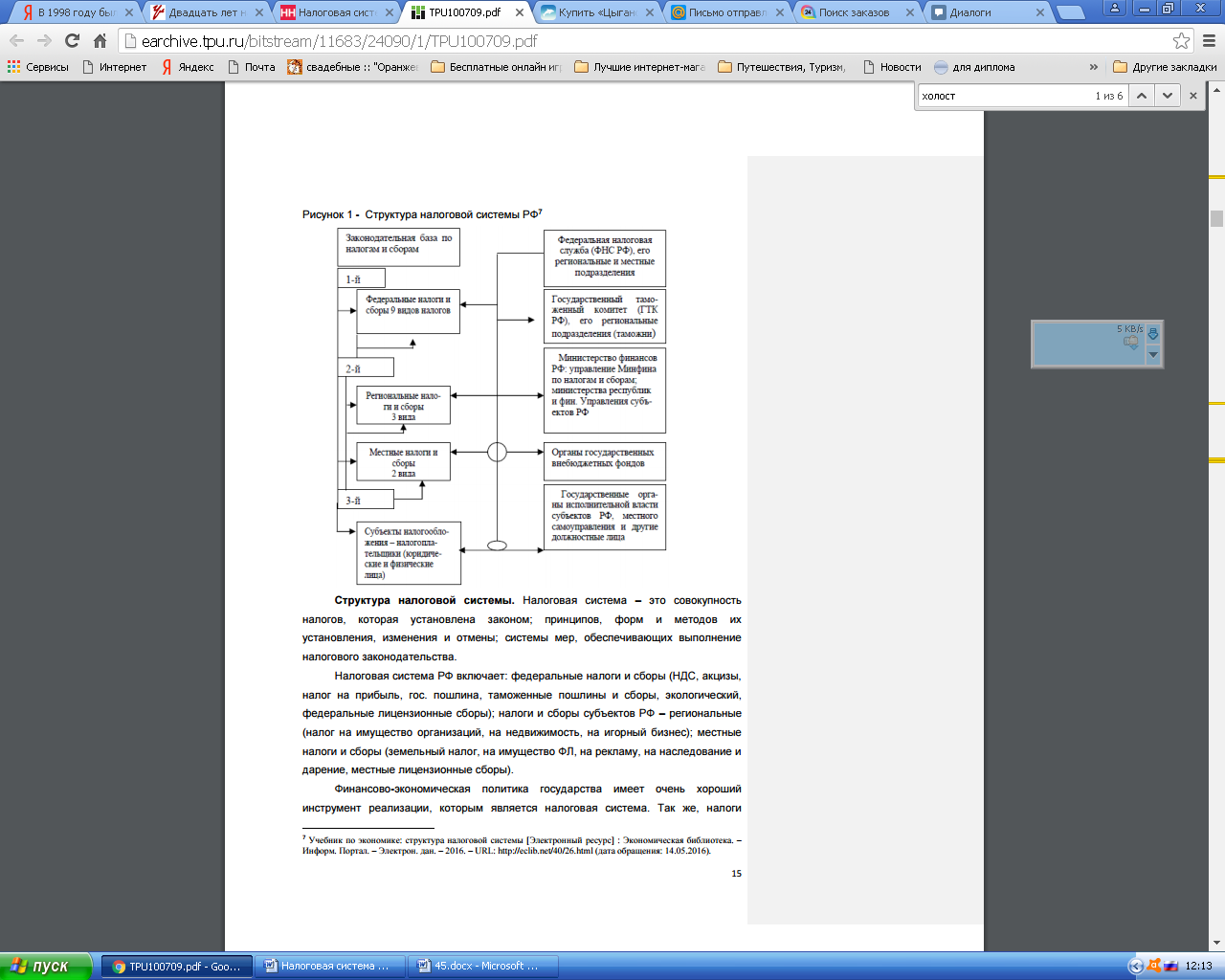

Структура налоговой системы РФ представлена в следующем виде (рис. 5):

Рисунок 5 - Структура налоговой системы РФ [38].

Уровень налога определяет соответствующий уровень бюджета, зачислению в который он подлежит.

Федеральные налоги на всей территории нашего государства имеют одинаковые налоговые ставки, правила расчета и перечисления в соответствии с НК РФ. К ним относятся:

- НДФЛ;

- налог на прибыль организаций;

- НДС;

- акцизы;

- водный налог;

- налог на добычу полезных ископаемых;

- госпошлина.

В эту категорию попадают и специальные налоговые системы: УСН, ЕНВД, раздел продукции, ЕСХН и ПСН (патент).

Региональные налоги также утверждаются НК РФ на федеральном уровне. Местные налоги, впрочем, как и остальные налоги и сборы в России, также утверждаются НК РФ. Местные органы самоуправления могут вносить в них изменения и дополнения в рамках Кодекса. К местному налогообложению относятся [14].

- земельный налог;

- налог на имущество физических лиц;

Всего в нашей стране насчитывается 15 налогов: 9 федеральных, в том числе государственная пошлина, 3 региональных и 3 местных. Немного обособленно стоят 5 специальных систем налогообложения.

В зависимости от порядка взимания налоги можно разделить на 2 основные категории: прямые и косвенные [35]. В Российской Федерации косвенных налога всего 2 — НДС и акцизы. Все остальные являются прямыми.

Рассмотрим показатели налоговых поступлений в бюджетную систему Российской Федерации за период 2015-2016 года.

На основании предоставленных официальных данных в таблице, можно сделать вывод, что общая величина поступлений с 2016 года, в сравнении с 2015 годом увеличилась.

Таблица 2 - Поступления по уровням бюджета за 2015-2016 гг. [33]

|

Вид бюджета |

2015-2016гг., в млрд. руб. |

|

|

2015 |

2016 |

|

|

Консолидированный бюджет |

13 788,3 |

14 482,9 |

|

Федеральный бюджет |

6 880,5 |

6 929,1 |

|

Консолидированные бюджеты субъектов РФ |

6 907,8 |

7 553,7 |

В таблице 3 более подробно рассмотрены поступления в консолидированный бюджет РФ за 2015-2016 гг.

Таблица 3 - Поступления по видам налогов в консолидированный бюджет РФ за 2015 — 2016 гг. [33]

|

Виды налогов |

2015 -2016 гг., млрд. руб. |

|

|

2015 год |

2016 год |

|

|

Налог на прибыль |

2 598,8 |

2 770,2 |

|

НДПИ |

3 226,8 |

2 929,4 |

|

НДФЛ |

2 806,5 |

3 017,3 |

|

НДС |

2 448,3 |

2 657,4 |

|

Акцизы |

1 014,4 |

1 293,9 |

|

Имущественные налоги |

1 068,4 |

1 116,9 |

По данным таблицы 3 видно, что в целом поступления по видам налогов в консолидированный бюджет имеют положительную динамику.

На увеличение налога на прибыль за 2015-2015 гг. на 171,4 млн. руб., могли повлиять такие факторы, как увеличение экспортной выручки, либо за счёт положительных курсовых ризниц.

Налог на добавленную стоимость в разрезе за 2015-2016 гг. увеличился на 209,1 млрд. руб., за счёт увеличения налоговой базы.

В 2016 году увеличились поступления от акцизов на 279,5 млрд. руб., за счёт увеличения ставок акцизов на алкоголь, табак, нефтепродукты и другое.

Таблица 4 - Структура поступлений в федеральный бюджет РФ [34]

|

Виды налогов |

2014 год |

2015 год |

2016 год |

|||

|

Млрд. руб. |

В % к объёму пост. ФБ РФ |

Млрд. руб. |

В % к объёму пост. ФБ РФ |

Млрд. руб. |

В % к объёму пост. ФБ РФ |

|

|

Всего поступило в федеральный бюджет |

6 214,6 |

100,0 |

6 880,5 |

100,0 |

6 929,1 |

100,0 |

|

из них: |

||||||

|

Налог на прибыль |

411,3 |

6,6 |

491,4 |

7,1 |

491,0 |

7,1 |

|

НДС |

2 181,4 |

35,1 |

2 448,3 |

35,6 |

2 657,4 |

38,4 |

|

Акцизы |

520,8 |

8,4 |

527,9 |

7,7 |

632,2 |

9,1 |

|

НДПИ |

2 858,0 |

46,0 |

3 160,0 |

45,9 |

2 863,5 |

41,3 |

|

Остальные налоги и сборы |

243,1 |

3,9 |

252,8 |

3,7 |

285,1 |

4,1 |

Данные таблицы 4 отражают структуру поступлений в федеральный бюджет в динамике 2014-2016 годов. Общее поступление денежных средств в федеральный бюджет с 2014 на 2015 год увеличилось на 665,9 млрд. руб., с 2015 года на 2016 год увеличилось на 48,6 млрд. рублей. Общее увеличение с 2014 по 2015 составило 714,5 млрд. рублей.

Отметим, что сегодня налог на доходы физических лиц вошел в число наиболее эффективных налогов, которые собираются в Российской Федерации

Наблюдался рост поступлений от налога на доходы физических лиц в соответствующие бюджеты Российской Федерации в 2015 г [26]. На сегодняшний день, НДФЛ в большей степени выполняет фискальную функцию. На увеличение налога на доходы физических лиц за 2015-2016гг. на 211,3 млрд. руб., повлиял рост заработной платы населения Российской Федерации и уменьшение теневой экономики в отрасли заработной платы.

Налоговая система РФ, прежде всего, предполагает взаимодействие всех ее элементов и комплексный подход к решению налоговых задач. Все составляющие элементы образуют налоговую структуру РФ.

В структуру налоговой системы России включены:

- все налоги и сборы, принятые на территории нашей страны согласно НК РФ;

- субъекты обложения налогами и сборами;

- нормативно-правовая основа;

- государственные органы власти в области налогообложения и финансов.

К системе налоговых органов РФ относятся:

- Министерство финансов РФ.

- Федеральная налоговая служба РФ.

Негативные тенденции во внешнеполитической ситуации вокруг России привели к ухудшению общего экономического состояния. Падение курса рубля, обвал цен на нефть, рост цен внутри страны - со всем этим пришлось столкнуться россиянам и Правительству РФ еще в 2014 г. В качестве меры борьбы со сложившейся ситуацией, был опубликован антикризисный план под официальным названием "План первоочередных мероприятий по обеспечению устойчивого развития экономики и социальной стабильности в 2015 году", который был утвержден Распоряжением Правительства от 27 января 2015 г. № 98-р [5]

Реализация антикризисного плана, а значит и стабилизация экономической обстановки страны требует значительных сумм. Так как колоссальная доля, а именно более 80% от всех доходов, формирующих Федеральный бюджет страны, приходится на налоговые платежи, то справедливо утверждать, что именно за счет модернизации налоговой системы государство способно повысить поступления в бюджет, кроме того, посредством создания оптимальной налоговой системы возможно создать условия для успешного и эффективного развития экономики страны.

Для того, чтобы понять, повлияет ли современная экономическая обстановка на систему налогообложения в России, достаточно оценить изменения в налоговом законодательстве, вступившие в силу с 1 января 2016 г.

С начала года возросли пени за просрочку уплаты налога. Это связано с тем, что пени за несвоевременное перечисление налога зависят от ставки рефинансирования [15 c.66]. С 2016 г. ЦБ РФ не устанавливает ее самостоятельное значение, теперь она равна ключевой ставке, которая составляет 11%. Ставка рефинансирования была значительно меньше - 8,25%.

Усилены меры налоговой ответственности за непредставление в срок ежеквартального расчета по НДФЛ. За каждый полный или неполный месяц нарушения установленного срока подачи расчета по исчисленным и удержанным суммам НДФЛ с налогового агента взыскивается 1000 руб.

Введен штраф за подачу документов с недостоверными сведениями (500 руб. за каждый документ с не точными данными.)

Крупным повышением доходности бюджета послужит увеличение ставок акцизов на некрепкий алкоголь, табачные изделия и автомобили с мощностью двигателя свыше 90 лошадиных сил. Так же возросли ставки на автомобильный бензин всех классов.

Изменения коснулись и водного налога, при расчете которого к общим ставкам применяется повышающий коэффициент.

Огромное значение имеют новые значения ставки и коэффициента для расчета НДПИ в отношении нефти. Базовое значение ставки на период 2016 г. равно 857 руб. за 1 т. Для сравнения, в прошлом году оно составляло 766 руб. за 1 т.

Анализируя основные изменения в налоговом законодательстве, вступившие в силу с 1 января 2016 г., можно наглядно удостовериться в том, что государство предприняло значительные меры для повышения поступлений в федеральный бюджет.

Итак, зачатки налоговой системы в России появились еще в IX веке. Глобальные изменения ожидали ее при правлении императора Петра I, после отмены крепостного права и создания СССР (в период НЭПа). С 2004 года надзорную функцию за налогообложением в стране осуществляет привычная для нас ФНС РФ.

Налоговая система России предполагает комплексное взаимодействие всех элементов, образующих ее структуру. К элементам налоговой системы РФ относятся: налоги и сборы, их плательщики, нормативно-правовая база и органы государственной власти в налоговой сфере. Структура системы РФ в области налогообложения имеет 3 уровня: федеральный, региональный и местный. На каждом из этих уровней принимаются соответствующие законодательные акты, которые не должны противоречить положениям Налогового кодекса и Конституции РФ. Для государства не целесообразно повышать налоговою нагрузку для еще больших пополнений бюджета в ущерб населению, так как это может привести к развитию теневой экономики, а также спровоцировать социальные напряжения

2.3 Сравнение налоговых систем зарубежных стран с Российской системой

Сравнивая налоговые системы разных стран, можно отметить, что каждая из них развивалась по собственному пути. Каждое государство имеет собственную историю, устои и вековые традиции. Поэтому их экономические системы в целом формировались в разных условиях, что, конечно, наложило отпечаток на принципы построения налоговых систем, на взаимоотношения между властями государства и его налогоплательщиками.

Страны восточной Азии используют налогообложение с присущими только им специфическими особенностями. Это объясняется долгим «закрытием» от внешнего мира их государственных границ. Европейские страны довольно жестко относятся к налогоплательщикам в отношении обложения их доходов. Ставки по подоходному налогу для физических лиц и налогу на прибыль компаний могут доходить до 40 и даже 50% по прогрессивной шкале налогообложения. Налоговые системы стран Европы можно охарактеризовать высокой нагрузкой. По этой причине многие европейские производители предпочитают размещать свои производственные мощности в оффшорных зонах, которые обладают более либеральной системой налогообложения. Эти зоны позволяют компаниям оптимизировать налогообложение, снизить налоговую нагрузку и облегчить ведение внутреннего налогового учета. Налоговые системы стран Европы в том числе и Германии в большинстве случаев обладают сложной разветвленной структурой и громоздкой нормативной базой. Поэтому в этих странах широко развито налоговое консультирование и деятельность юристов, ведь далеко не каждый налогоплательщик может самостоятельно разобраться во всем разнообразии законодательных актов в сфере налогообложения. С этой стороны налоговые системы, например, Китая и Японии обладают большей гибкостью и адаптивностью к нестабильным условиям в экономике.

Налоговые системы США и России обладают более низкой налоговой нагрузкой – от 30 до 35% ВВП. Одно из главных отличий американской налоговой системы – это отношение к косвенным налогам. Например, к налогу с продаж. Ставка зависит от штата. По статистике размер наценок в диапазоне от 3 до 7%, плюс прибавка от конкретного города. Бывает более 4-х % добавляется к стоимости товара. Можно сравнить реализацию этой функции в Америке и России:

|

РФ |

США |

|

|

Инвестиционный потенциал |

– низкий |

– средний |

|

Региональный потенциал |

– средний |

– средний. |

|

Отраслевой потенциал |

– низкий |

– низкий |

|

Конкурентный потенциал:. |

– низкий |

– высокий |

В от США, стран Европы, Азии российские налоги на доходы физических лиц и прибыль предприятий не рассчитываются по прогрессивной шкале, а имеют единую налоговую ставку вне зависимости от величины налогооблагаемой базы.

При сравнении налоговых систем разных государств можно выделить и определенные сходства. Во многих странах налоговые системы имеют двух-, трех- или четырехуровневую структуру. Это объясняется тем, что современные государства имеют признаки федеративного устройства, то есть когда одно государство разделяется на несколько областей, провинций, городских округов и другие территориальные образования. Отсюда и возникает необходимость в появлении нескольких уровней налогообложения, например, федеральный (центральный), региональный и местный (или муниципалитетов). Поэтому часто налоги распределяются по разным уровням бюджета страны. В большинстве случаев территориальные образования имеют право устанавливать собственные налоги при условии соблюдения федерального законодательства. Разделение налогообложения страны на несколько уровней выполняет, прежде всего, распределительную функцию. Во-первых, это позволяет обеспечить бюджеты территориальных образований, дает им некоторую степень автономии при решении внутренних проблем. Во-вторых, разветвленная система налоговых органов по стране позволяет лучше контролировать процесс взимания налогов и сборов и, соответственно, более эффективно пополнять государственный бюджет.

Таким образом, хочется отметить, что, несмотря на определенные плюсы и минусы, нельзя какую-либо из налоговых систем назвать хорошей или плохой. Каждая из них по-своему хороша для своего государства. Налоговые системы многих государств складывались не одно столетие. Они уже «подстроены» под территориальные особенности стран, их внутреннюю политику и менталитет населения. Невозможно одну налоговую систему заменить другой. Это реально лишь при условии корректирования принципов налогообложения под экономические условия определенного государства.

В конце второй главы сделаем выводы:

На каком бы этапе социально- экономического развития страна не находилась, она всегда стремится увеличить свой бюджет. Реализация этой задачи выполняется с помощью налоговой системы. В Федеральном бюджете РФ более 80% составляют налоговые сборы. В статье 8 НКРФ «под налогом понимается обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и муниципальных образований».

Налоговая система РФ – это совокупность всех налогов, сборов, проводимых в стране в соответствии с налоговым кодексом. Налоговая система России состоит из следующих уровней взимания налогов: федеральный, региональный, местный.

Методы осуществления налоговой системы:

1.Равное налогообложение;

2.Пропорциональное налогообложение устанавливает для отдельных налогоплательщиков фиксированные ставки в определенных процентах и долях, которые не изменяются при изменении налоговой базы;

3.Прогрессивное налогообложение учитывает рост налоговой базы при расчете самого налога для уплаты;

4.Метод регрессивного налогообложения - налоговая ставка снижается при пропорциональном росте налоговой базы.

По способу изъятия различают такие налоги, как: 1. прямые; 2. Косвенные. К системе налоговых органов РФ относятся: Министерство финансов РФ и Федеральная налоговая служба РФ.

Рассматривая опыт западных государств, можно сказать, что он вполне применим в современных условиях России, если его не слепо копировать, а перенимать лучшее, применяя к конкретным особенностям экономики РФ. На сегодня налоговая система России еще несовершенна и нуждается в улучшении.

Глава 3. Проблемы современной налоговой системы РФ и предложения по ее совершенствованию

3.1 Проблемы Налоговой Системы РФ

На современном этапе в налоговой системе РФ существуют различные проблемы, так как оптимальной является такая налоговая система, которая способна максимально обеспечивать создание общественных благ и при которой нет дисбаланса между справедливостью и эффективностью их распределения.

Первой проблемой современной налоговой системы можно назвать то, что не все налогоплательщики в полном объеме выполняют свои обязанности, уклоняются от уплаты налогов.

С разрушением командно-административной экономической системы и формированием рыночной экономики в России произошло значительное увеличение налоговой нагрузки как на юридических, так и на физических лиц, в результате чего активизировалась деятельность российских налогоплательщиков по уменьшению налоговых платежей. Уклонение от уплаты налогов является серьезной проблемой для любого государства, последствия чего отражаются на социальной и экономической ситуации в стране. На макроуровне данное явление приводит к недостаточному поступлению денежных средств в бюджеты различных уровней и, как следствие, недостаточному финансированию расходов, направленных на развитие социальной сферы. Другими словами, недофинансированными остаются такие жизненно необходимые составляющие общественной жизни, как образование, медицина, защита и охрана прав, свобод и законных интересов личности, культура, охрана окружающей среды, поддержка малообеспеченных слоёв населения и людей с физическими недостатками и многие другие [24, с. 119]. Уклонение от налогов чаще всего совершается в виде сокрытия или занижения дохода, сокрытия или неучета других объектов налогообложения, искажение бухгалтерского учета, несвоевременной уплаты налогов, непредставления или несвоевременное представление документов, необходимых для исчисления и уплаты налогов. Так уклонение от уплаты налогов связано с:

‒ ухудшением финансового положения бизнеса;

‒ общим снижением доходов населения;

‒ наличием спорных моментов и недоработок в налоговом законодательстве и налоговой политике;

‒ отсутствием стимулирующих условий для обеспечения конкурентоспособности.

Причины уклонения от уплаты налогов можно классифицировать следующим образом (рис.1).

Рисунок 6 - Классификация причин уклонения от уплаты налогов [37]

Уклонение от уплаты налогов представляет собой способы уменьшения налоговых платежей, при которых налогоплательщик умышленно избегает уплаты налога (налогов) или уменьшает размер своих налоговых обязательств с нарушением действующего законодательства. Так, по состоянию на 1 января 2016 года налоговая задолженность в консолидированный бюджет РФ составила 1360,3 млрд. руб., что по оценкам экспертов составляет от 20 до 30 % законно установленных налогов и сборов [20]. Это является крайне негативным экономическим фактором и серьезной проблемой, ограничивающей объем финансовых ресурсов страны. Масштаб уклонения от уплаты налогов в РФ по различным оценкам составляет до 10 % ВВП. Далее рассмотрим более подробно структуру задолженности перед бюджетной системой РФ за 2014–2016 гг. (табл.1).

Таблица 5 - Структура задолженности перед бюджетной системой РФ, млрд. руб. [33]

|

Вид задолженности |

2014 |

2015 |

2016 |

|

Совокупная задолженность перед бюджетной системой РФ (включая пени и налоговые |

1181,5 |

1155,2 |

1360,3 |

|

В том числе: неурегулированная задолженность |

640,6 |

645,4 |

768,1 |

|

Не подлежащая взысканию налоговыми органами |

540,9 |

511,8 |

592,2 |

|

Отсроченная, реструктурированная задолженность |

18,5 |

18,0 |

21,8 |

|

Взыскиваемая судебными приставами |

166,3 |

145,0 |

177,5 |

|

Приостановленная к взысканию по решению суда или вышестоящего налогового органа |

55,3 |

55,6 |

48,1 |

|

Приостановленная к взысканию по банкротству |

288,9 |

284,4 |

538,6 |

|

Задолженность, невозможная к взысканию (подлежит списанию налоговыми |

14,7 |

11,4 |

11,0 |

В таблице показаны данные, отражающие структуру налоговой задолженности перед ФНС России по состоянию за 2014–2016 гг. Анализ структуры задолженности перед бюджетной системой Российской Федерации показал, что общая задолженность за 2015 г. сократилась на 26,3 млрд. руб., а за 2016 г. возросла 205,1 млрд. руб. При этом тенденцию к росту имеют неурегулированная задолженность (рост на 124,7 млрд. руб.), неподлежащая взысканию налоговыми органами (рост на 80,4 млрд. руб.) и приостановленная к взысканию по решению суда или вышестоящего налогового органа (рост на 54,2 млрд. руб.). Из приведенных данных видно, что имеется негативная тенденция к росту неурегулированной налоговой задолженности.

Второй проблемой является достаточно сложный характер налоговой системы, что является значительной проблемой. Существует огромное количество налогов, которые имеют громоздкую методику исчисления, что приводит к значительному повышению трудоемкости, как налогового учета, так и контроля за всеми этими процедурами. Налогоплательщики, или органы налогового контроля совершают ошибки непреднамеренно, а иногда бывает, что эти ошибки ведут к уголовной ответственности [11 c.13].

Третьей проблемой можно выделить объем налоговых деклараций, сдаваемых в органы налоговой инспекции (от 20 страниц и выше). Если сократить объем налоговых деклараций, хотя бы в 5 раз, или же начать вводить государством инновационные методики в налоговом администрировании, то это значительно улучшит результативность контроля органов налоговой инспекции.

Четвертая проблема создается из-за того многие налоги и сборы, которые ранее перечислялись полностью или частично в местную казну, в последние годы стали поступать в полном объеме в государственный бюджет (например, налог на добычу полезных ископаемых). Наметилась тенденция нехватки денег «на местах», которую позволили бы решить увеличенные налоговые поступления.

Пятая проблема связана с социальной функцией налогов, у наших сограждан сложилось крайне неоднозначное отношение к существующей «непропорциональной» фиксированной налоговой системе, когда люди платят единую ставку подоходного налога независимо от доходов. Одни, преимущественно неработающие и малооплачиваемые слои населения считают, что фиксированная система создана государством только в интересах бизнеса – она, мол, увеличивает разрыв в доходах и поэтому социально несправедлива. Ведь бизнес должен платить больше. Представители бизнеса, напротив, считают, что простого снижения ставки налогов на доходы недостаточно. Уравниловка вообще не эффективна – она не стимулирует предпринимателя. Значит, надо вводить дополнительные льготы для развития малого и среднего бизнеса, вовлекать больше людей в производство товаров и услуг. Тогда государство будет собирать больше налогов и соответственно увеличит отчисления в пользу малоимущих [31].

Шестая проблема создается из-за недостаточности контроля за сбором налогов. Это приводит не только к тому, что государственный бюджет недополучает значительные суммы, но и к тому, что эти средства переходят в теневой сектор экономики. По оценкам экспертов, почти 40% поступлений фирм не учитываются при налогообложении [6, c.7].

Исходя из выделенных проблем, необходимо отметить, что Налоговая система РФ является слишком громоздкой, сложной и нуждается в значительном усовершенствовании, в ведении инновационных технологий.

3.2 Предложения по совершенствованию налоговой системы

Налогообложение России оставляет для налогоплательщиков много возможностей для уклонения от уплаты налогов. Кроме того, процесс уклонения от налогов облегчается наличием множества недостатков в законодательстве о налогах и сборах, отсутствием четких механизмов, позволяющих предотвратить данные негативные последствия. Поэтому на государственном уровне следует решить назревшие проблемы для создания справедливой налоговой системы с целью реального облегчения налоговой нагрузки на законопослушных налогоплательщиков и предотвращения потерь бюджета за счет уклонения от уплаты налоговых платежей.

Уклонение от уплаты налогов — это, безусловно, актуальная проблема государства, негативно сказывающаяся на её экономике. Полностью решить эту проблему вообще крайне сложно, если и вовсе невозможно. Но существуют способы, минимизирующие негативные последствия данной проблемы. Необходимо как можно быстрее и эффективнее внедрять в профессиональную среду профильную информацию, подкреплённую управленческими решениями, которая будет являться сдерживающим фактором для любой организации. Необходимо сократить желание уклоняться от налогов, не поводи и необходимости в этом, широко применяя меры экономического стимулирующего характера. В связи с этим особую значимость приобретают меры, предпринимаемые государством для предотвращения налогового законодательства. Существует несколько способов борьбы с уклонением от уплаты налогов:

‒ совершенствование нормативно-правовой базы, дающее возможность закрыть вполне законные пути, используемые для уклонения от уплаты налогов;

‒ ужесточение санкций против нарушителей налогового законодательства;

‒ формирование современного комплекса организационных и правовых мер по предупреждению, контролю и пресечению ухода от налогообложения.

Один из способов борьбы с уклонением от уплаты налогов, как нами было отмечено выше ужесточение санкций против нарушителей налогового законодательства. Рассматривая ужесточения санкций хочется обратиться к опыту США, где одним из самых страшных преступлений считается неуплата налогов. Налоговая служба США - Internal Revenue Services, или IRS, если кратко, то просто беспощадна к таким людям: - она практически не прощает никого, ни за что и никогда. Бывает, что только за один месяц служба IRS отправляет за решетку несколько граждан США, которые не заплатили налоги 20 и даже 30 лет тому назад! Некоторые из них порой даже и не помнят, когда они нарушили закон, пока на суде представители IRS "не освежают" их память подробностями - за что. За что их сажают!

Причём служба IRS постоянно предупреждает, что если у вас не хватает денег в налоговый период, то лучше всегда заранее связываться с ними: - это может помочь. Оплата может быть отложена.

Надо отметить, что IRS обладает большими правами и по решению суда они могут забрать у вас дом, машину, имущество, снять деньги с вашего банковского счета – в общем принять практически любые меры в случае уклонения от уплаты налогов. Закон суров, а в Штатах он суровее вдвойне, особенно, если это касается налогов, ведь это залог процветания этой страны.

Российская налоговая система должна учитывать национальную специфику экономики страны, способствовать достижению целей социально-экономического развития. В настоящее время налоговая система имеет выраженную фискальную направленность, не всегда учитывает налоговый потенциал регионов. Для решения перечисленных и многих других экономических проблем требуется продолжение реформирования налогообложения в России. Совершенствование налоговой системы Российской Федерации обеспечит возможность решения существующих проблем, мешающих нормальному развитию экономики, как регионов, так и страны в целом. Однако преобразование налоговой системы должно проходить таким образом, чтобы система налогообложения не только не мешала развитию российского предпринимательства, но и стимулировала повышение конкурентоспособности российской экономики [2]. Для решения указанных проблем представляется необходимым и возможным рассмотрение и дальнейшие адаптация и применение наиболее успешных и эффективных аспектов функционирования налоговой системы Германии, которые позволят привести налоговую систему Российской Федерации в оптимальное состояние, повысить эффективность ее функционирования и решить ключевые задачи налоговой политики нашей страны.

России стоит применить опыт Германии и США и вернуться к прогрессивной шкале налогообложения [7 c.93].

«При прогрессивном налогообложении с увеличением налоговой базы растет ставка налога» [28] Это дает возможность получения конкретной экономической выгоды (к примеру, увеличение налоговых поступлений в бюджет) и помогает снять социальную напряженность в стране. В нашей стране большая часть субъектов федерации дотационные, поэтому рост прибыли в региональных бюджетах (за счёт поднятия ставки налогообложения для определённой части населения) помогло бы их развитию.

По поводу социального напряжения, данная тема очень злободневная для нашей страны. Прогрессивное налогообложение подразумевает поддержку населения с невысокими доходами, за счет поднятия ставки налогов для населения с большими доходами.

Но все же отношение к прогрессивной шкале налогообложения противоречиво. Одни чиновники ратуют за плоскую шкалу налогообложения, считая, что это позволит избежать жульничества и взяточничества, уклонения от уплаты налогов другие ратуют за прогрессивное налогообложение, считают, что это одна из мер, для экономического развития нашей страны.

По мнению Дж.М. Кейнса, изложившего основные положения своей теории в книге “Общая теория занятости, процента и денег”, прогрессивная налоговая система должна стимулировать производителя для принятия рисковых решений в области инвестиций, давая только положительный эффект. Кроме того, низкие налоги уменьшают поступления в государственную казну и обостряют тем самым экономическую неустойчивость.

В отличие от западных ученых, наши соотечественники, такие как А.Н. Кудряшова, Казначеева Н.Л, Лапов Д. Е. понимая всю сложность введения прогрессивного налога в нашу систему налогообложения замечали противоречивый характер и рассматривали прогрессивную шкалу как с положительной, так и отрицательной стороны. Но все они приходили к одному знаменателю: прогрессивное налогообложение в долгосрочной перспективе нужно ввести в действие в России.

Данные новшества нужны, но они не должны быть поспешными и не продуманными и опираться только на политические недалекие цели.

Итак, поправки, вносимые в Налоговый кодекс, должны придавать ясность и определенность законодательству. Это приведет к стабильности Налоговой системы. Так же поправки не должны противоречить правилам уплаты налогов, рассчитанных на длительный срок. Усиление контроля за сбором налогов поможет уменьшить количество недобросовестных налогоплательщиков и сохранить существенные суммы в бюджете страны. Введение прогрессивного налогообложения дает возможность получения конкретной экономической выгоды (к примеру, увеличение налоговых поступлений в бюджет) и помогает снять социальную напряженность в стране. В нашей стране большая часть субъектов федерации дотационные, поэтому рост прибыли в региональных бюджетах (за счёт поднятия ставки налогообложения для определённой части населения) помогло бы их развитию.

Заключение

В результате проделанного исследования необходимо сделать выводы, главные проблемы российской налоговой системы заключаются в следующем:

1) отсутствует стабильности в проводимой налоговой политике;

2) присутствует высокий уровень налогового бремени, которое лежит на налогоплательщиках;

3) существует превышение разумного количества налоговых льгот, которое приводит к существенным потерям бюджетов бюджетной системы России;

4) нет достаточного стимулирования реального сектора экономики. В свою очередь главной проблемой Налогового кодекса РФ можно считать то, что он не раскрывает комплексный характер налоговых отношений как специальных властных отношений, возникающих в процессе налогообложения.

Важно отметить, что очень большой потенциал для увеличения налоговых доходов сосредоточен в теневой сфере экономике. Однако, капиталам, скрываемым от налогообложения, даже при желании подчас бывает практически нереально вернуться в легальную производственную сферу, так как крупный приток инвестиций, как правило, привлекает внимание налоговых органов к источнику средств. Поэтому капиталы, однажды попавшие в теневую сферу экономики, в большинстве случаев так в ней и остаются.

На данный момент можно выделить три основных направления для реформирования современной налоговой системы страны:

1) стимулирование инновационных хозяйствующих субъектов различными налоговыми инструментами;

2) повышение эффективности отдельных налогов и сборов путем их реформирования;

3) меры, предпринимаемые в отношении налогового администрирования.

По направлению реформирования российской налоговой системы предусмотрено:

- ужесточение контроля со стороны налоговых органов за применением трансфертных цен в целях налогообложения;

- введение в налоговую практику института консолидированных групп налогоплательщиков, а также особого порядка исчисления и уплаты налога на прибыль организаций для участников таких групп;

- увеличение доли электронного документооборота в налоговой сфере;

- упрощение процесса администрирования налогообложения физических лиц.

С учетом существующих проблем налоговой системы России и уже осуществляемых мер по их устранению можно выдвинуть следующие предложения по дальнейшему совершенствованию налоговой системы:

1) Облегчение общей налоговой нагрузки. Сокращение налогового бремени без ущерба для доходов бюджета в целом может быть получено путем отмены целого ряда льгот, негативно сказывающихся на перспективах развития налоговой системы страны.

2) Упрощение налоговой системы. Закрепление исчерпывающего списка налогов и сборов при уменьшении их общего числа и максимально возможном объединении уже функционирующих режимов исчисления и порядка уплаты различных налогов и сборов.

3) Повышение качества работы налоговых органов. Существует необходимость осуществления тщательного контроля за качеством работы налоговых органов, а также за компетентностью их работников.

4) Установление прогрессивной шкалы налога на доходы физических лиц. В большинстве развитых стран налогоплательщики с более высокими доходами платят в бюджет налоги по более высокой ставке, а слои населения, нуждающиеся в социальной защите, от них освобождаются. Введение прогрессивной шкалы налога на доходы физических лиц оказало бы положительное влияние на налоговые поступления в бюджет, учитывая, что налог на доходы физических лиц занимает одно из ведущих мест в структуре налоговых поступлений.

5) Контроль за уменьшением задолженности по налогам и сборам. В России серьезной проблемой стало уклонение налогоплательщиков от уплаты налогов, получили широкое распространение различные схемы обхода налогового законодательства. Одной из основных задач контролирующих органов остается эффективный выбор объектов налоговых проверок и совершенствование проводимых документальных проверок.

6) Упрощение налоговой отчетности. Налогоплательщик обязан подавать декларации на нескольких десятках страниц, что очень затруднительно для лиц, занимающихся малым бизнесом или вовсе не имеющих отношения к предпринимательству. Кроме того, при заполнении данных деклараций возможны ошибки, которые могут повлечь за собой ответственность вплоть до уголовной.

Исходя из вышесказанного, можно сделать вывод о том, что в целом налоговая политика в ближайшем будущем будет направлена на создание благоприятных условий для восстановления положительных показателей экономического роста путем стимулирования инновационной деятельности с учетом поддержания сбалансированности налоговой системы.

Список литературы

Основные законодательные и нормативные акты

- Конституция Российской Федерации (с учетом поправок, внесенных Законами Российской Федерации о поправках к Конституции Российской Федерации от 30.12.2008 N 6-ФКЗ и от 30.12.2008 N 7-ФКЗ)

- "Гражданский Кодекс Российской Федерации (ГК РФ) от 30.11.1994 N 51-ФЗ (принят ГД ФС РФ 21.10.1994), (действующая редакция от 14.11.2013)

- Налоговый кодекс Российской Федерации (НК РФ) от 2 ноября 2013 г. N 307-ФЗ (вступающие в силу со дня официального опубликования названного Федерального закона) // Российская газета -2013 -№ 255.

- Постановление «Основные направления налоговой политики Российской Федерации на 2016 год и плановый период 2017 и 2018 годов"одобрено Правительством РФ

- Распоряжение Правительства от 27 января 2015 г. № 98-р

Монографии и периодическая литература

- Баташева Ф. А. Проблемы современной налоговой системы РФ и предложения по ее совершенствованию // Молодой ученый. — 2015. — №17. — С. 436-438

- Гулюта Ю.В. Об исчислении подоходного налога в Российской Федерации. // Вестник Алтайской академии экономики и права. 2010 3 (16) С.93

- Даль В. Большой толковый словарь русского языка. Издательство: АСТ, Астрель, 2010. С.832

- Дадашев А. З. Налоговый фактор финансово-эконо- мической безопасности государства//Национальные интересы: приоритеты и безопасность. — 2012. — № 33. С. 47–51

- Кейнс Дж.М. Общая теория занятости, процента и денег. Перевод с английского. – М.: «Прогресс», 1978. – 298 с

Жигульский Г.В. Налоговая система как механизм экономиче- ского стимулирования роста эффективности производства / под ред. В.В. Титова. – Новосибирск: ИЭОПП СО РАН, 2014. – 172с.

Заяц Т.И., Воротникова А.С., Загайнова Н.Н. Налоговая система РФ: характеристика и проблемы. В сборнике: наука сегодня: проблемы и перспективы развития материалы международной научно-практической конференции: в 2 частях. Научный центр «Диспут». 2016. С. 13-14

- Истратова М.В. Переход на упрощенную систему налогообложения и НДС // Российский налоговый курьер, 2013, №24

- Лабузова В. А. Проблемы и направления совершенствования системы налогообложения в России // Молодой ученый. — 2014. — №20. — С. 323-325.

Налоговое планирование / Е. Вылкова, М. Романовский. – СПб.: Питер, 2014. – 634 с

Назаров М.А., Широков А.Е. Проблемы повышения эффективности осуществления налогового контроля // Мир в эпоху модернизации и глобализации: политические, экономические и социокультурные аспекты: сб. ст. Междунар. науч.-практ. конф. / под ред. С.Г. Михневой [и др.]. Пенза, 2014. С. 66-70.

Опарина А.А., Коротаева О.А. Сравнение налоговой системы России и Германии Студенческая Наука XXI Века. 2016. № 2-2 (9). С. 167-170.

Пути совершенствования национальной налоговой системы в интересах ускорения социально-экономического развития России Аналитический вестник № 51 (650) Москва 2016

- Российская налоговая система: понятие, проблемы и перспективы Опубликовано в журнале "Налоги и налогообложение" в № 11 за 2014 год в рубрике "Тема: Законотворчество в налоговой сфере" на страницах 1024-1030.

- Рытченко А.А. Сравнительная характеристика налоговых систем США И России. В сборнике: актуальные проблемы функционирования финансового механизма регионов. Материалы Всероссийской научно-практической конференции. Дагестанский государственный университет. 2016. С. 363-365

- Сивцева В. И. Проблема массового уклонения от уплаты налогов // Молодой ученый. — 2017. — №10. — С. 266-268.

- Скворцов О.В. Налоги и налогообложение. - М.: Академия, 2013. -240с.

- Сулейманова Н. Х. Причины и способы уклонения от уплаты налогов // Молодой ученый. — 2017. — №1. — С. 266-268.

- Суханова Е. В. Налогообложение доходов физических лиц в России и Японии: сравнительный анализ // Научно-методический электронный журнал «Концепт». – 2014. – № 1 (январь). – С. 41–45. – URL: http://e-koncept.ru/2014/14009.htm.

Тищенко А. Н. Основные причины уклонения от уплаты налогов / А. Н. Тищенко // Основные причины уклонения от уплаты налогов. — Вестник УрФУ, Серия: Экономика и управление. — 2011. — № 4. — С.119–125

Цокова В.А. Сравнительный анализ налоговых систем России и Герма- нии // Теоретическая и прикладная экономика. – 2015. – №1. – С. 21–35

- Чучайцева А. Л. Значение налога на доходы физических лиц в формировании бюджетов РФ и государственного бюджета Республики Саха (Якутия) // Молодой ученый. — 2017. — №12. — С. 380-381.

Интернет ресурсы

- Гараев К.М., Кулакова Л.И. Система налогообложения в России

IX Международная студенческая научная конференция «Студенческий научный форум» - 2017 URL: https://www.scienceforum.ru/2017/2256/30247 (дата обращения 25.05.2017) - История НДФЛ в России URL: http://www.garant.ru/infografika/ (дата обращения 22.05.2017)

- Налоговая система ссср URL: http://black-lev.ru/nalogovaya-sistema-sssr-31228//(дата обращения 25.05.2017)

- Налоговая система РФ: понятие, элементы и структура URL: http://nalog-nalog.ru/nalogovaya_sistema_rf/nalogovaya_sistema_rf_ponyatie_elementy_i_struktura/(дата обращения 26.05.2017)

- Налоги: справедливость или эффективность? URL: http://www.psj.ru/saver_national/detail.php?ID=49817 (дата обращения 25.05.2017)

- Официальные данные ИФНС за 2014-2016 гг. URL: https://analytic.nalog.ru/portal/index.ru-RU.htm – (дата обращения: 24.05.2017).

- Официальные данные ИФНС за 2015-2016 гг. URL: https://analytic.nalog.ru/portal/index.ru-RU.htm (дата обращения: 14.05.2017).

- Серазетдинова Н В Критерии оценки налоговых систем, их взаимосвязь и противоречия №65-1, 07.05.2017 URL: http://novainfo.ru/article/12844 (дата обращения: 24.05.2017).

- РОНЛ.ру 2000-2017 элементы налоговой системы URL: https://www.ronl.ru/doklady/pravo/177057/(дата обращения 25.05.2017)

- Уклонение от уплаты кредитов URL: http://parade-deco.ru/uklonenie-ot-uplaty-kreditov (дата обращения 25.05.2017)

- Учебник по экономике: структура налоговой системы [Электронный ресурс]: Экономическая библиотека. – Информ. Портал. – Электрон. дан. – 2016. – URL: http://eclib.net/40/26.html (дата обращения: 14.05.2017).

Приложение 1 - Отчисления в области налогообложения Германии

- Роль мотивации в поведении организации»

- Особенности и понятие гражданского права (БЕЗОПАСНОСТЬ КРЕДИТНО-ФИНАНСОВЫХ ОРГАНИЗАЦИЙ КАК ОБЪЕКТ УПРАВЛЕНИЯ)

- Организационная культура и её роль в современных организациях.

- Анализ методик диагностики потребностей личности

- Директ-костинг»: аналитико-управленческий аспект (ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ СИСТЕМЫ УЧЕТА «ДИРЕКТ-КОСТИНГ», ЕЕ РАЗНОВИДНОСТИ И ИНФОРМАЦИОННЫЕ ВОЗМОЖНОСТИ ДЛЯ ОБОСНОВАНИЯ УПРАВЛЕНЧЕСКИХ РЕШЕНИЙ НА СОВРЕМЕННОМ ЭТАПЕ РАЗВИТИЯ)

- Основные этапы формирования налогового учета в России (Система налогового учета)

- Роль мотивации в поведении организации (Понятия "мотив" и "мотивация")

- Особенности управления организациями в современных условиях и пути его совершенствования (Сущность и содержание корпоративного менеджмента)

- Влияние личностных качеств кандидатов, поступающих на военную службу по контракту (Организация исследования)

- Конкурентные стратегии фирм на внутреннем и/или мировом рынках (Теоретические аспекты стратегии конкурентоспособности компании)

- Понятия «затраты», «расходы», «издержки» (Общее понятие и сущность затрат, издержек, расходов)

- Международные финансы (Теоретические аспекты функционирования и развития валютной системы)