Особенности политики мотивации персонала организаций бюджетной сферы (Город Томска «Центра профилактики и социальной адаптации «Семья»)

Содержание:

Введение

С каждым годом в России снижается численность работников занятых в организациях бюджетной сферы. Так, по данным Росстата за период с 2005 по 2014 годы среднегодовая численность государственных и муниципальных служащих снизилась на 6%, что составило 3 600 тыс. человек. Но, несмотря на это, бюджетный сектор остается довольно многочисленным – количество занятых в нём в 2014 году составляет 27,6% от общего числа занятых (18,7 млн. человек).

К данной сфере относятся такие категории работников как педагоги, врачи, научные сотрудники, социальные работники, работники учреждений культуры, государственные служащие. Как правило, это люди с высшим образованием, хорошей квалификацией и большим уровнем ответственности, но имеющие невысокий доход. А заработная плата в современном обществе – один из важнейших стимулов для работника и, зачастую, единственный источник дохода. В соответствии со ст. 129 ТК РФ заработная плата – это «вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы, а также компенсационные выплаты и стимулирующие выплаты».

В связи с этим возникают вопросы об эффективности существующей системы организации труда в России, критериев, применяемых для оценки материального вознаграждения работников, что характеризует актуальность выбранной темы.

Целью курсовой работы является изучение особенностей политики мотивации персонала организаций бюджетной сферы.

Предметом исследования в данной работе является мотивация труда бюджетного учреждения.

Объект курсовой работы - муниципальное автономное учреждения Города Томска «Центра профилактики и социальной адаптации «Семья».

Для достижения поставленной цели были поставлены следующие задачи:

- определить теоретическую основу организации мотивации и оплаты труда работников бюджетной сферы, рассмотреть основные принципы, понятия и функции заработной платы;

-рассмотреть принципы организации труда на примере муниципального автономного учреждения Города Томска «Центра профилактики и социальной адаптации «Семья»;

-разработать основные пути развития и совершенствования системы мотивации работников бюджетной сферы. Теоретической базой исследования послужили нормативные и законодательные акты РФ, труды отечественных и зарубежных экономистов, посвященные проблеме мотивации персонала. Методологической основой работы являются следующие методы исследования: сравнительно-правовой, аналитический, методы экономического анализа и другие.

Курсовая работа состоит из введения, двух глав, заключения и списка литературы.

Глава 1 Теоретические аспекты мотивации и стимулирования работников

1.1 Сущность мотивации труда. Система материального стимулирования труда

Вся деятельность человека обусловлена реально существующими потребностями. Люди стремятся либо чего-то достичь, либо чего-то избежать. В узком смысле слова «мотивированная деятельность» — это свободные, обусловленные внутренними побуждениями действия человека, направленные на достижение целей, реализацию интересов. В мотивированной деятельности работник сам определяет меру действий в зависимости от внутренних побуждений и условий внешней среды.

Мотивация - это стремление работника удовлетворить потребности (получить определенные блага) посредством трудовой деятельности. Задача менеджмента состоит в том, чтобы обеспечить существование такого организационного климата, при котором поведение работников может быть конструктивно ориентировано на деятельность по решению задач, ставящих организацией.

Мотивация представляет собой процесс побуждения работников к активной трудовой деятельности для удовлетворения их собственных потребностей, интересов в сочетании с достижением целей организации. Мотивация – это совокупность стойких мотивов, определяемых характером личности, ее ценностной ориентацией и направляющей ее деятельностью. Что касается трудовой деятельности, то это стремление работника удовлетворить свои потребности в определенных благах посредством труда, направленного на достижение целей организации. Здесь под работником понимается сотрудник как звено структуры организации.

На сегодняшний день распространены две основные концепции мотивации: содержательные и процессуальные теории мотивации. Содержательные теории занимаются идентификацией того, что во внутриличностной или рабочей среде побуждает к данному поведению. Процессуальные теории описывают процесс мотивации.

Таким образом, управление мотивацией и стимулированием персонала является одной из составляющих эффективности управления персоналом, под которым понимается отношение степени достижения целей организации и целей сотрудников с затратами на персонал.

Управлять мотивацией и стимулированием персонала в организации необходимо исходя из краткосрочной и долгосрочной перспективы сотрудничества работника и работодателя. Исходя из целей организации (общественных, коммерческих), целей руководства организации (трудовых, личных, организационных), работников (личных, профессиональных, трудовых) необходимо выстраивать отношения, оптимальные для сторон, для чего применяются стимулы для сотрудников, а сотрудники, в свою очередь, имеют свои мотивы, обеспечивающие их труд, не противоречащий внутренним установкам.

При формировании мотивации необходимо иметь в виду, что каждого работника можно отнести к одному из трех типов мотивации:

-работники, ориентированные преимущественно на содержательность и общественную значимость труда;

-работники, ориентированные по большей части на оплату труда и другие материальные ценности;

-работники, у которых значимость разных ценностей сбалансирована.

В своей деятельности руководство организации в качестве стимулирующих средств применяет монетарные побудительные системы, включающие оплату труда, участие персонала в прибылях и капитале, и немонетарные побудительные системы – групповую организацию труда, социальные коммуникации, стиль и методы руководства, регулирование рабочего времени. Стимулирование сотрудников производится обычно руководством организации посредством определенных методов. Согласно последним исследованиям, доход, материальное стимулирование остается ключевым фактором заинтересованности сотрудников. Среди нематериальных методов мотивации можно выделить уважение, гибкий график работы, возможность инициативы, сотрудничество в команде, доверие руководства. Следовательно, стимулирование персонала – это применяемые меры, обеспечивающие сотрудникам достойные условия труда и удовлетворение их личных интересов. Естественно, эти меры направлены на достижение целей организации.

Необходимо отметить, что методы стимулирования напрямую влияют на мотивацию сотрудников. Чем более подходящим является какой-либо метод стимулирования для конкретного сотрудника, тем больше он оказывает положительного влияние на мотивацию этого сотрудника. Именно поэтому руководству необходимо изучать свой персонал, чтобы обеспечивать благоприятные условия труда, что в перспективе принесет еще большее количество полезного производимого продукта.

Очень важная роль в мотивации и стимулировании персонала отводится руководству организации. Сущность функции мотивации заключается в том, чтобы персонал фирмы выполнял работу в соответствии с делегированными ему правами и обязанностями и сообразуясь с принятыми управленческими решениями. Но без надлежащего планирования, контроля и даже поведения руководителя невозможно сформировать соответствующую мотивацию у подчиненных, а также правильно стимулировать их.

Одним из первых ученых, из работ которого руководители узнали о сложности человеческих потребностей и их влияния на мотивацию, был Абрахам Маслоу. Теория Маслоу внесла исключительно важный вклад в понимание того, что лежит в основе стремления людей к работе. Еще не так давно руководители могли мотивировать подчиненных исключительно экономическими стимулами, поскольку поведение людей определялось, в основном, их потребностями низших уровней. Со временем ситуация изменилась. Благодаря более высоким заработкам и социальным благам даже люди, находящиеся на низших ступенях иерархической лестницы организации, стоят на относительно высоких ступенях иерархии Маслоу.

Заработная плата является самым важным звеном, т.к. именно она служит главным побуждающим фактором для работника, но она является только частью системы материального стимулирования в организации.

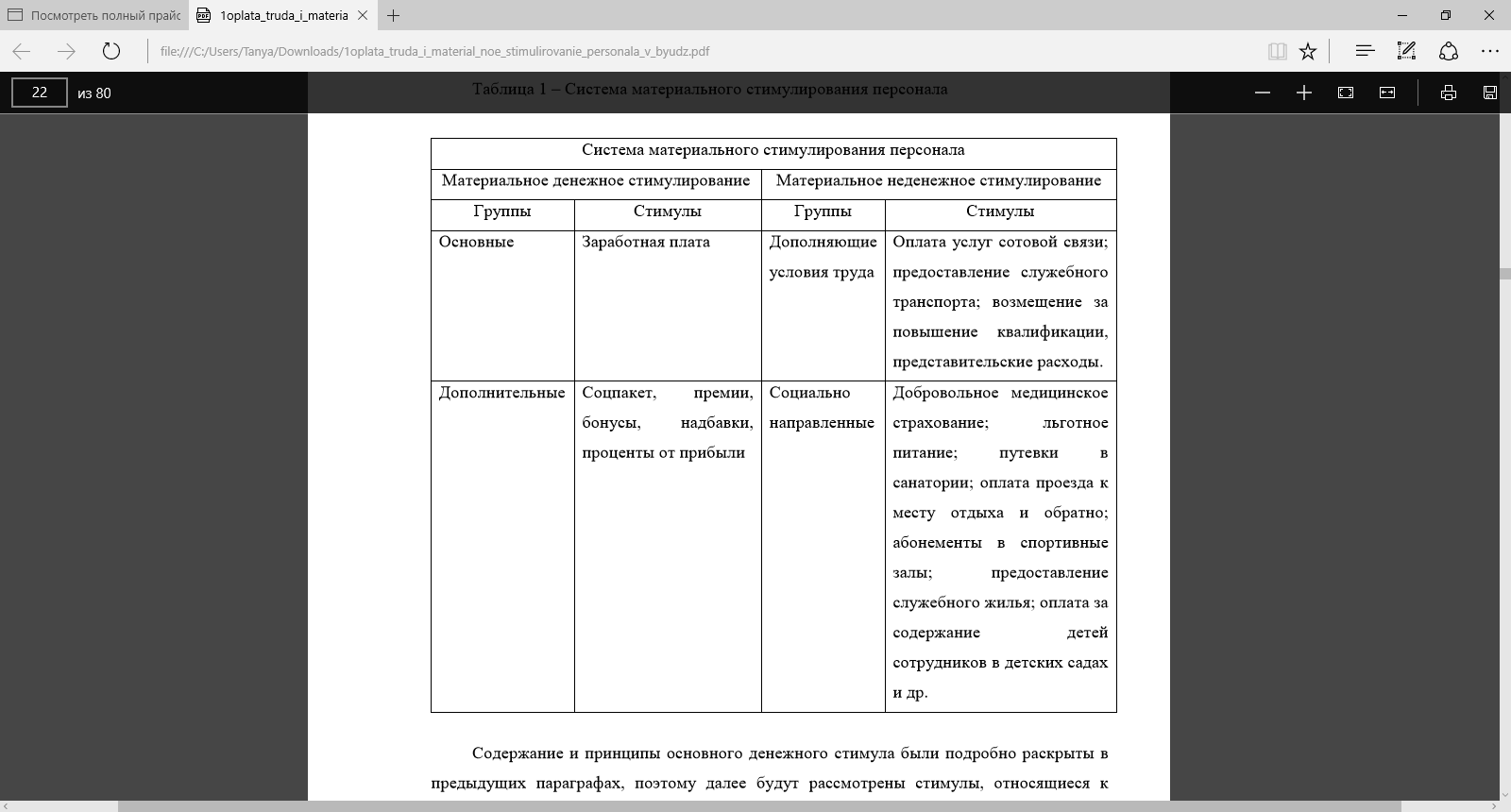

Выделяют два вида в системе материального стимулирования: денежное и неденежное стимулирование, а также группы стимулов, которые им соответствуют. Более подробно структура системы материального стимулирования рассмотрена в Таблице 1.

Таблица 1

Система материального стимулирования персонала

К дополнительным стимулам относятся соцпакет - обязательные гарантии, предусмотренные законодательством и система различных бонусов, премий, процентов от прибыли и т.д. Соцпакет включает в себя обязательное социальное страхование (оплата пособий по временной нетрудоспособности, по беременности и родам, страхование от несчастных случаев на производстве и профессиональных заболеваний), обязательное медицинское страхование, отчисления на обязательное пенсионное страхование, предоставление оплачиваемых ежегодных отпусков и другие обязательные гарантии. Премии – один из распространённых методов дополнительного материального поощрения сотрудников. Работодатель самостоятельно определяет и закрепляет в локальных актах положения о премировании работников. Премии выплачивают по результатам работы за месяц, квартал или год, а также за выслугу лет. При разработке системы премирования необходимо конкретизировать критерии, чтобы сотрудник понимал, за какую работу он получил поощрение.

Например, «за выполнение особо важных и срочных работ». Если премии имеют не разовый характер, а выплачиваются постоянно, независимо от результатов стараний сотрудника, то они перестают быть для них мотивирующим стимулом для повышения производительности труда. Бонусы - очередной способ материальной денежной мотивации. Л.А Кутырева в своей работе определяет разработку бонусной системы оплаты труда на основе ключевых показателей эффективности, предлагая в качестве примера расчет максимального квартального бонуса в размере 33% от величины базовой заработной платы. Автор предлагает расчет бонусов за четыре установленных показателя, которые работнику предлагается достичь. При этом 33% достигается только при условии выполнения всех задач. За три выполненные задачи специалист получит 33% / 4* 3 = 24,75% от величины базовой зарплаты и т.д.[1]

Данная система предполагает четкое понимание работником поставленных задач и способствует достижению поставленных целей компании. Однако, использование таких стимулов, с другой стороны, не всегда способствует мотивации персонала на качество и результат, т.к. размер денежного вознаграждения бонусами всегда фиксирован. Процент. Установление процента в качестве добавки к основному заработку также является материальным стимулом, который используется в основном в сфере продаж и обслуживания. Он предполагает получение определенного процента с выручки, итоговая сумма которой зависит только от стараний и способностей работника.

Сущность материального неденежного стимулирования с точки зрения Н. А. Шубиной предусматривает: - предоставление работнику услуг, которые характерны только в конкретной компании; - оказание благ, которые имеют ценность для сотрудника, в связи с нестабильной рыночной ситуацией или получение которых затруднительно.[2]

Система неденежного стимулирования сотрудников создает компании определенный имидж и конкурентные преимущества перед другими работодателями. Практика применения неденежного стимулирования, к сожалению, характерна в основном для крупных организаций в рамках программ корпоративной социальной ответственности. В небольших фирмах система материального стимулирования ограничивается лишь дополнительной группой стимулов, обеспеченных трудовым законодательством.

1.2 Основные принципы и понятия организации оплаты труда

Из статьи А.В. Хлебникова «Понятие oплaты труда»: «экономичеcкий аcпект oплaты труда представляет собой превращенную форму стоимости рабочей силы (цену). Иными словами, собственник рабочей силы (гражданин) предоставляет её собственнику средств производства в обмен на определенную денежную сумму и другие социальные и материальные блага. Следовательно, заработная плата с экономической точки зрения является денежной формой стоимости рабочей силы, т. е. ее ценой».[3]

Различают номинальную и реальную заработную плату. Номинальная заработная плата выражена в абсолютной величине в денежном эквиваленте и начисляется в качестве oплaты за труд. Реальная заработная плата - это количество товаров и услуг, которое можно приобрести за номинальную заработную плату. На показатель реальной заработной платы существенно влияет изменение потребительских цен. Если темп роста номинальной заработной платы будет ниже темпа роста потребительских цен, можно говорить о снижении уровня реальной заработной платы. 24 октября 1991 года Законом Верховного Совета «Об индексации денежных доходов и сбережений граждан РСФСР» в России впервые было введено понятие «индексации заработной платы». Это «установленный государством механизм увеличения денежных доходов и сбережений граждан в связи c ростом потребительских цен».[4]

Индексации подлежали такие виды доходов, как oплaта труда, сбережения граждан и социальные выплаты (пенсии, пособия, стипендии). В современной России механизм индексации, как правило, предполагает пересмотр величины заработной платы для работников бюджетной сферы. Для организаций частной формы собственности обязательное повышение ставок возможно лишь при законодательном закреплении нового минимального размера oплaты труда. Минимальный размер oплaты труда (МРОТ) устанавливается ежегодно, начиная с 1 октября 1991 года. Согласно ст.3 Федерального закона №82-ФЗ от 19.06.2000 он применяется для регулирования оплаты труда и определения размеров пособий по временной нетрудоспособности, по беременности и родам, а также для иных целей обязательного социального страхования. С 1 января 2016 года величина МРОТ составляет 6 204 руб.[5]

Существует ещё один показатель, определяющий размеры социальных выплат и уровень минимально необходимого дохода граждан. Прожиточный минимум принят в России Федеральным законом 134-ФЗ от 24.10.1997 года. Это величина, которая рассчитывается ежеквартально с учетом цен потребительской корзины. В отличие от МРОТа, который определяется только для работающих граждан, прожиточный минимум утверждается для различных групп населения (трудоспособные граждане, пенсионеры, дети). Он применятся для определения размеров социальных выплат (пособия, стипендии, алименты), а также для оценки уровня жизни населения. Прожиточный минимум устанавливает Правительство РФ в целом по стране, а также органы местного самоуправления – по регионам. Величина прожиточного минимума за 4 квартал 2015 года на федеральном уровне составляет: - 9 197 руб. – для детей; - 7 781 руб. – для пенсионеров; - 10 187 руб. – для трудоспособных граждан.[6]

Таким образом, на законодательном уровне вполне вероятны ситуации, в которых размер гарантированного заработка будет на 40 % ниже, чем необходимый минимум для удовлетворения нужд гражданина, что противоречит положениям ст.133 ТК РФ: «минимальный размер оплаты труда устанавливается одновременно на всей территории Российской Федерации федеральным законом и не может быть ниже величины прожиточного минимума трудоспособного населения».9 В настоящее время правительство только осуществляет постепенное сближение этих двух показателей к единой величине.

Начисленная заработная плата состоит из основной части (оклад/сдельная расценка) и дополнительной части. Основная часть заработной платы (оклад/сдельная расценка) – это та сумма, которая начисляется сотруднику за фактически отработанное время или количество выполненной работы. Она является базовой частью и устанавливается работодателем в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой им работы и закрепляется в штатном расписании. Основная часть заработной платы является гарантированным минимумом, на который вправе рассчитывать сотрудник при должном выполнении cвоих трудовых обязанностей. Данный вывод следует из анализа положений ч. 3, 4 ст. 129 ТК РФ. Состав дополнительной части начисленной заработной платы: компенсационные и стимулирующие выплаты. К ним относятся: - доплаты и надбавки компенсационного характера, в том числе за работу в условиях, отклоняющихся от нормальных, работу в особых климатических условиях и на территориях, подвергшихся радиоактивному загрязнению; - иные выплаты компенсационного характера; - доплаты и надбавки стимулирующего характера, премии; - иные поощрительные выплаты.[7]

Размеры и условия всех выплат конкретизируются в условиях трудового договора. Трудовой договор, согласно ст.56 ТК РФ, это «соглашение между работодателем и работником, в соответствии c которым работодатель обязуется предоставить работнику работу по обуcловленной трудовой функции, обеcпечить уcловия труда, предусмотренные трудовым законодательством и иными нормативными правовыми актами, содержащими нормы трудового права, коллективным договором, cоглашениями, локальными нормативными актами и данным cоглашением, своевременно и в полном размере выплачивать работнику заработную плату, а работник обязуется лично выполнять определенную этим соглашением трудовую функцию в интересах, под управлением и контролем работодателя, соблюдать правила внутреннего трудового раcпорядка, действующие у данного работодателя». Сторонами трудового договора являются работодатель и работник. Трудовые договоры бывают бессрочные и срочные (заключаются на определенный срок). Обязательные условия трудового договора включают в себя: место работы; должность, соответствующую штатному расписанию работодателя; дату; размер тарифной ставки/оклада; прочие условия оплаты труда; выплаты за работу с вредными и опасными условиями труда; характер труда на рабочем месте, а также пункт об обязательном социальном страховании работника.[8]

Расчетный период для начисления заработной платы, как правило, месяц, но обязанность по выплате зарплаты работникам предусмотрена не менее 1 раза в полмесяца. Конкретные сроки работодатель устанавливает в Положении об оплате труда или ином локальном акте. Работодатель обязан письменно уведомлять работника обо всех произведенных начислениях, удержаниях и выплатах, в форме утвержденного расчётного листка.

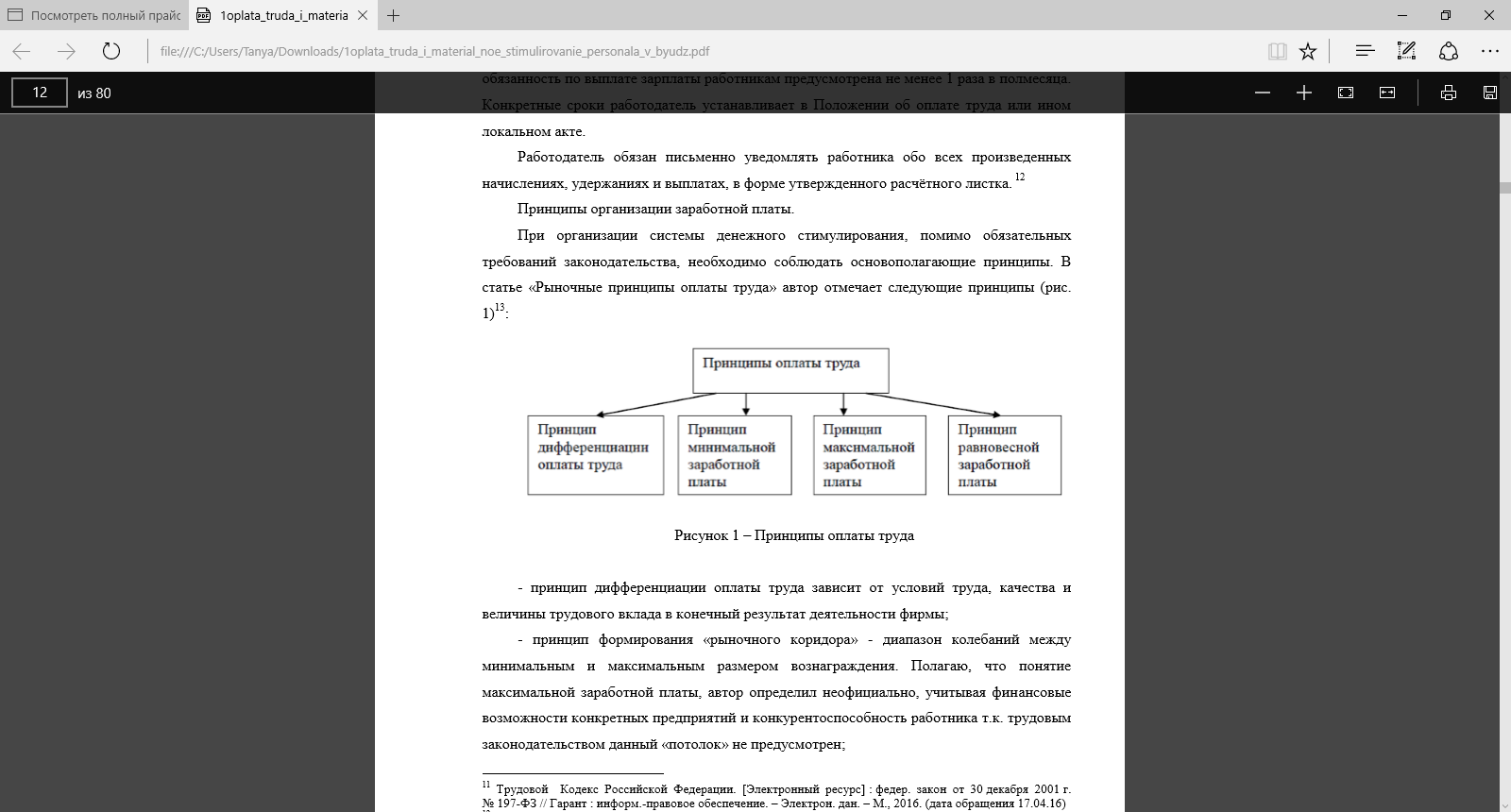

Принципы организации заработной платы. При организации системы денежного стимулирования, помимо обязательных требований законодательства, необходимо соблюдать основополагающие принципы. В статье «Рыночные принципы оплаты труда» автор отмечает следующие принципы (рис. 1):

Рисунок 1 – Принципы оплаты труда

- принцип дифференциации оплаты труда зависит от условий труда, качества и величины трудового вклада в конечный результат деятельности фирмы;

- принцип формирования «рыночного коридора» - диапазон колебаний между минимальным и максимальным размером вознаграждения. Полагаю, что понятие максимальной заработной платы, автор определил неофициально, учитывая финансовые возможности конкретных предприятий и конкурентоспособность работника т.к. трудовым законодательством данный «потолок» не предусмотрен;

- принцип равновесной заработной платы – один из основополагающих принципов еще со времен А.Смита. [9]Этот принцип учитывает действие рыночных законов спроса и предложения, при формировании которых для работодателя и работника достигается компромисс: предложение труда соответствует спросу на труд. Стоит выделить также социально-направленные принципы, к которым можно отнести: - обеспечение равной оплаты за равный труд: не допускается дискриминация по возрасту, полу, национальности, отношению к религии и т. д;

- принцип социально-экономической защиты – заработная плата должна создавать условия для достойного уровня жизни населения.

- принцип доступности и простоты – сотрудники имеют право четко представлять зависимость уровня их заработка от качественных и количественных результатов работы, творческого подхода, инициативности и т.д. При организации оплаты труда предприятию необходимо руководствоваться вышеперечисленными требованиями и принципами, предусмотреть действующий механизм индексации заработной платы для повышения её реального уровня; обеспечить гарантии по минимальной заработной плате на уровне величины прожиточного минимума; разработать четкие критерии эффективности в вопросах денежного вознаграждения.

1.3 Функции заработной платы и факторы, влияющие на неё

Заработная плата многофункциональна. В трактовке её функций существует несколько разных точек зрения. К основным функциям относят: стимулирующую, воспроизводственную и распределительную, а также социальную и некоторые другие. Они предполагают воздействие заработной платы на определенные социально-экономические процессы общества. [10]Стимулирующая функция реализуется с помощью использования различных форм оплаты труда, разработку эффективной системы премирования, применение бонусов, надбавок и т.д. Она направлена на повышение производительности труда, побуждение работников к улучшению качества и количества труда. Воспроизводственная функция заключается в том, что величина заработной платы должна обеспечивать удовлетворение потребностей индивида, его семьи и общества в целом, т.е. затраты на воспроизводство рабочей силы. Она состоит из расходов на питание, одежду, коммунальные услуги, образование, здравоохранение, досуг и т.д.

Действие распределительной функции устанавливает долю работника в общем результате деятельности предприятия. Она обеспечивает реализацию принципа дифференциации оплаты труда, т.к. служит измерителем вклада каждого сотрудника при распределении фонда потребления. Социальная функция заключается в справедливой реализации распределительной функции. Другими словами, она должна обеспечивать обоснованную дифференциацию оплаты труда при распределении доходов предприятия и общества. Особенно в вопросах регулирования размеров заработной платы тех работников, труд которых социально необходим, но спрос на него на рынке труда ниже предложения.

К одной из дополнительных функций относят статусную функцию. Она предполагает определение величины заработной платы соответствующему положению сотрудника в обществе, его социальному статусу, а также престижу профессии и статусу компании. Функция обеспечения социальных накоплений. [11]

Она устанавливает зависимость от величины заработной платы и расчета пенсионных выплат, сумм социального страхования (оплата отпусков, больничных листов, пособий), а также обеспечивает создание накоплений, сбережений граждан, что создает условия для инвестиций и способствует экономическому росту. [12]

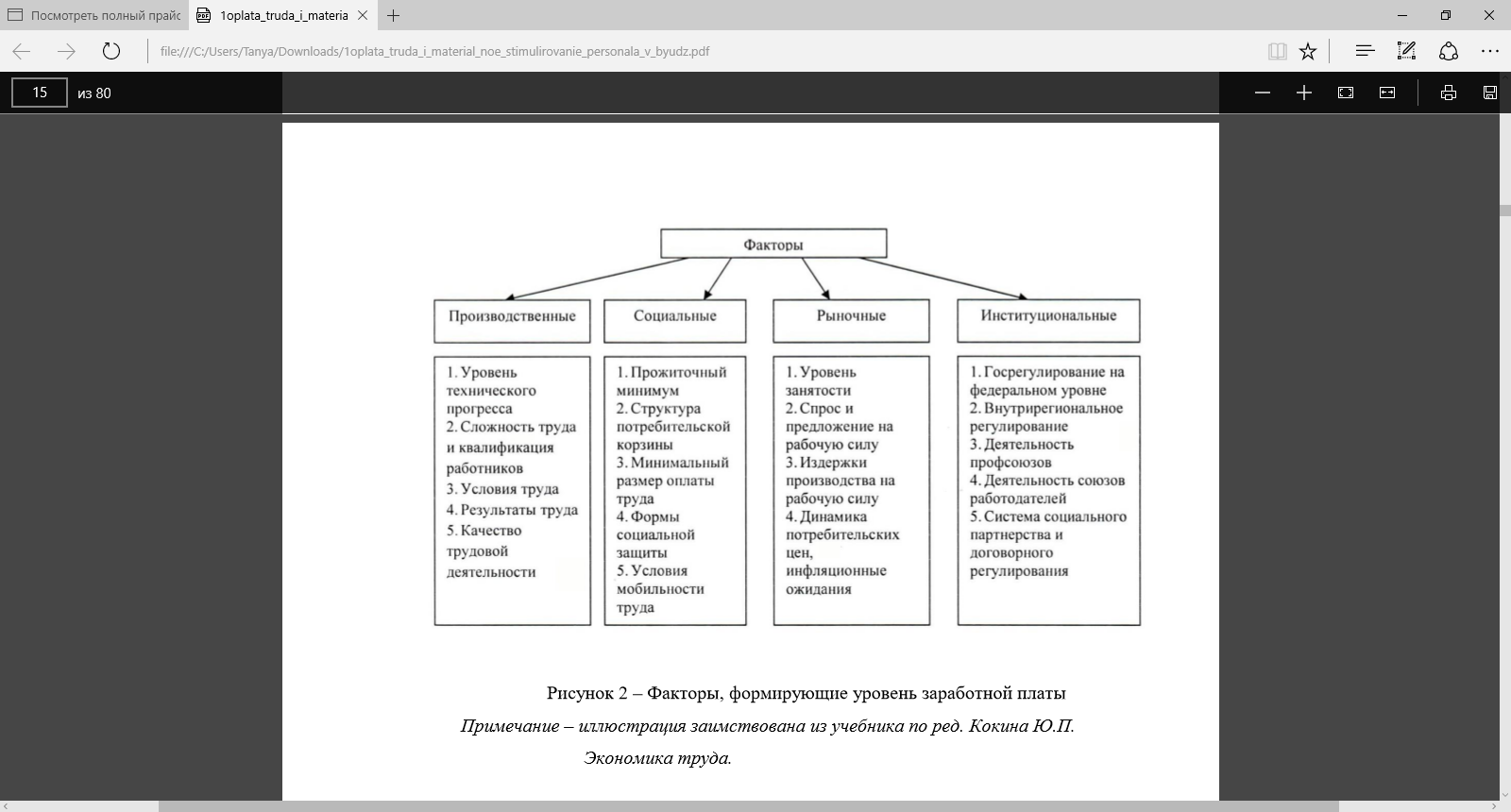

Реализация функций заработной платы - главное условие для развития общества и экономического роста государства, обеспечения достойного уровня жизни населения, достижения социальной и экономической справедливости. На функции и принципы организации оплаты труда оказывают влияние различные виды производственных, социальных, рыночных и институциональных факторов, которые тесно взаимосвязаны друг с другом и в совокупности определяют благосостояние всего общества. Более подробно группы факторов рассмотрены на рис.2.

Рисунок 2 – Факторы, формирующие уровень заработной платы

Среди группы производственных факторов основным является уровень технического прогресса, т.к. он способствует увеличению производительности труда и выпуска продукции. В данном случае, рост заработной платы должен зависеть не от совершенствования технической базы или увеличения выручки, а от того, что для использования новых технических средств потребуется более квалифицированный труд.

Фактор сложности труда тесно перекликается с предыдущим фактором, потому что напрямую зависит от развития технического прогресса, и, как следствие, необходимости совершенствования профессионализма исполнителей. В качестве примера к двум перечисленным факторам можно привести не только производство, но также офисных сотрудников. Например, работа бухгалтера раньше предполагала произведение расчетов на бумаге с использованием счёт или калькулятора, составление документов на печатной машинке или чернилами. С началом применения специализированных программ процесс стал практически полностью автоматизированным, что способствовало снижению общих затрат организации и увеличению заработной платы конкретного специалиста (т.к. функции нескольких человек может выполнять один сотрудник), повышению квалификации работников (обучение работе с техническими средствами). Улучшение условий труда повышает работоспособность за счет снижения внешнего неблагоприятного воздействия на сотрудника, уменьшение потери времени по болезни, а также исключение дополнительных льгот, которые были обусловлены вредными или опасными условиями труда. В качестве примера из личного опыта также могу привести работу в офисе: сотрудник зачастую простужался и брал больничный лист, что было вызвано неправильным расположением рабочего места (возле промерзающей стены). Стоило изменить расположение мебели в офисе, как частые простуды прекратились. Однако, для реализации данного фактора, следует использовать именно улучшения условий труда, а не пересмотр существующих параметров в их оценке. Что касается такого фактора как результаты труда, то его рост напрямую связан с повышением заработной платы. Но следует учитывать, за счет чего происходит увеличение производительности труда: повышение мастерства, интенсивность труда, количество отработанного времени/

Под качеством трудовой деятельности понимается качество выполнения трудового процесса, качество выпускаемой продукции (оказываемых услуг). Реализация данного фактора обеспечивается с помощью стимулирующей функции. Почти все социальные факторы оказывают непосредственное влияние на уровень оплаты труда. В условиях рынка рост прожиточного минимума и расширение структуры потребительской корзины обеспечивают увеличение покупательной способности и возможность дальнейшего экономического роста. Минимальный размер оплаты труда выступает государственной гарантией в сфере оплаты труда. Расширение структуры потребительской корзины, снижение разрыва между величиной прожиточного минимума и минимальным размером оплаты труда ведет к социальному воспроизводству и повышает рыночную цену заработной платы. К социальным факторам также следует отнести развитость форм социальной защиты: детские пособия, пенсии, стипендии, компенсации затрат, социальные жилищные программы, другие государственные гарантии и меры социальной поддержки граждан. Развитие условий мобильности труда обеспечивает возможность переквалификации, переезд в другие регионы, повышение конкурентоспособности на рынке труда, и, как следствие, уровня дохода. Следующая группа факторов определяет регулирование заработной платы в условиях развития рынка труда. Спрос на рынке труда является производным от спроса на товары и услуги. Снижение уровня занятости и спроса на рабочую силу оказывают влияние на гибкую часть заработка и на гарантии занятости. Издержки производства на рабочую силу – это одна из основных статей расходов предприятий и они зачастую стремятся ее минимизировать.

Но, следует помнить, что уровень развития техники, повышение требований к качеству результата обусловливают привлечение более квалифицированного исполнителя, а значит, возникает необходимость в его заинтересованности. Динамика цен на потребительские товары и услуги определяет разницу между номинальной и реальной заработной платой. Реальное повышение стоимости жизни отражается на уровне покупательной способности. Наконец, институциональные факторы тесно взаимосвязаны с социальными. Они определяют объем и характер регулирования вопросов заработной платы на местном, региональном и федеральном уровнях, а также деятельность профсоюзов и развитие системы социального партнерства. Основными показателями, на которые влияют перечисленные факторы являются уровень и динамика номинальной и реальной заработной платы; обоснованность дифференциации доходов, соотношение темпов роста производительности труда и размера затрат на его оплату.

Глава 2 Анализ мотивации муниципального автономного учреждения Города Томска «Центра профилактики и социальной адаптации «Семья»

2.1 Организационно-экономическая характеристика предприятия

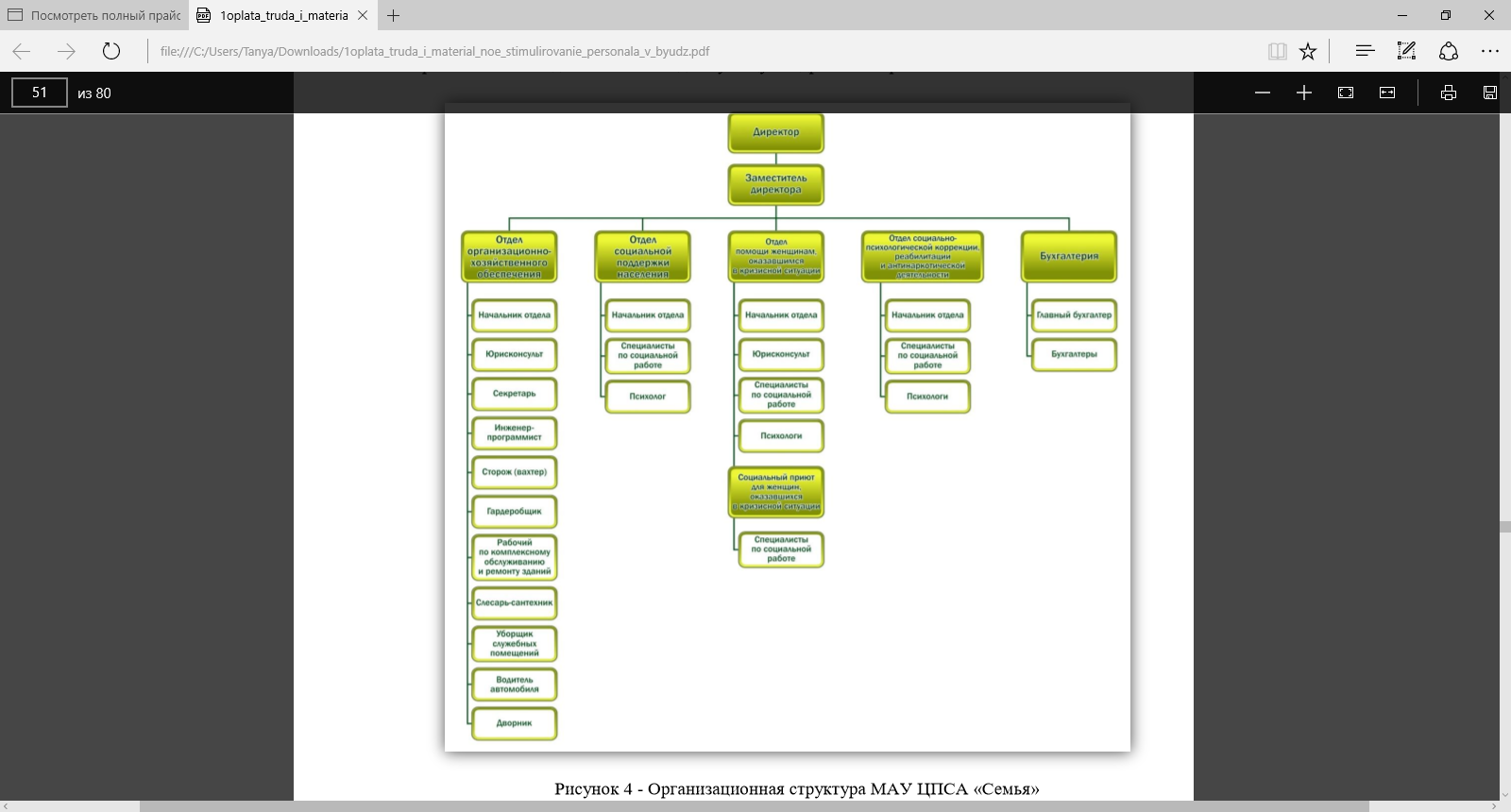

Рассматриваемая организация МАУ ЦПСА «Семья» имеет организационноправовую форму – муниципальное автономное учреждение (МАУ). Муниципальное автономное учреждение Города Томска «Центр профилактики и социальной адаптации «Семья» (далее - МАУ ЦПСА «Семья», Центр «Семья») создано согласно постановлению Мэрии Города Томска от 24.09.1995 №37063 путем выделения его из состава муниципального учреждения – образовательно-профессионального центра. Сфера деятельности учреждения: муниципальные услуги в области социального обслуживания и социальной поддержки населения Города Томска – оказание социальных услуг населению, организация и осуществление мероприятий по работе с детьми и молодёжью. Статус автономного учреждения Центр получил в мае 2012 года, что расширило возможности учреждения в предоставлении платных услуг населению. В настоящее время учреждение находится в ведомстве управления социальной политики администрации Города Томска. Оно принимает решение о создании, реорганизации, ликвидации учреждения, формирует и утверждает муниципальное задание, принимает решение о назначении членов наблюдательного совета. Полномочия учредителя также осуществляет Департамент по управлению муниципальной собственностью администрации Города Томска – в отношении имущества учреждения, которое закреплено за ним на праве оперативного управления. Основные документы, регламентирующие деятельность учреждения: Конституция Российской Федерации, федеральные законы, нормативные правовые акты органов государственной власти Томской области, муниципальные правовые акты муниципального образования «Город Томск», Устав учреждения. В МАУ ЦПСА «Семья» линейно-функциональная структура управления организацией. Эта форма управления обеспечивает такое разделение управленческого труда, при котором линейные звенья управления призваны принимать решения, командовать, а функциональные - планировать и координировать. При этом связи «руководитель – подчиненный» строятся по иерархической линии так, чтобы каждый работник был подчинен только одному лицу. Подробнее на рис. 3.

Рисунок 3 - Организационная структура МАУ ЦПСА «Семья»

Во главе учреждения находится Директор, который имеет Заместителя. Ему подчиняются начальники отделов и главный бухгалтер. Отдел организационно-хозяйственного обеспечения (ООХО) осуществляет материально – техническое и хозяйственное обеспечение деятельности Центра, планирование текущих и капитальных ремонтов, а также занимается вопросами охраны труда и противопожарной безопасности. Начальник отдела ОХО отвечает за организацию текущего и перспективного планирования хозяйственной деятельности Центра. Он также несет материальную ответственность за сохранность основных средств учреждения и организует охрану объекта в нерабочее время. Отдел социальной поддержки населения (ОСПН) занимается назначением компенсаций родителям части затрат за детей, посещающих частные образовательные организации или за содержание детей в группах по присмотру и уходу, формированием информационных баз данных по ежемесячным выплатам и компенсациям отдельным категориям граждан, организацией службы «Социальное такси» для перевозки маломобильных граждан. Отдел помощи женщинам, оказавшимся в кризисной ситуации (ОПЖОКС) проводит работу с гражданами, находящимися в трудной жизненной ситуации, (в т.ч. терпящих насилие в семье), с целью оказания специализированной социально-психологической и правовой помощи, а также принимает решения о предоставлении услуг временного приюта. На базе отдела организована работа салона дареных вещей.

Отдел социально-психологической коррекции, реабилитации и антинаркотической деятельности (ОСПКРиАД) оказывает услуги по психологическому консультированию по вопросам развития и возрастных особенностей детей и подростков, детско-родительских отношений, формирования межличностных супружеских и семейных отношений, проводит коррекцию детских проблем, предоставляет услуги логопеда. Специалисты отдела (психологи, специалисты по социальной работе) проводят экспертную психологическую работу (диагностика, составление психологической характеристики, психологическая экспертиза, в т.ч. по запросам судов, органов опеки, органов внутренних дел и других официальных инстанций). В компетенции отдела также входит организация просветительской и пропагандисткой деятельности по вопросам формирования здорового образа жизни среди детского и взрослого населения, проведение психологических тренингов, сеансов кинотерапии, песочной терапии; занятия по методике Марии Монтессори, БОСкоррекция. Бухгалтерия Центра обеспечивает организацию ведения бухгалтерского учета хозяйственно-финансовой деятельности организации, финансовое планирование и контроль за сохранностью материальных ценностей учреждения. Таким образом, линейными звеньями в структуре управления являются: отдел социальной поддержки, отдел помощи женщинам, оказавшимся в кризисной ситуации и отдел социально-психологической коррекции, реабилитации и антинаркотической

деятельности. К функциональным службам относится бухгалтерия и отдел организационно-хозяйственного обеспечения. Исследуемая организация имеет достаточно демократичный стиль руководства, дает возможности для развития и профессионального роста своих сотрудников, поощряет их активность и инициативность

2.2 Анализ действующих на предприятии методов мотивации

Организация оплаты труда работников Центра основывается на утвержденном Положении об оплате труда. Оно разработано в соответствии с Трудовым кодексом Российской Федерации, постановлением администрации Города Томска от 27.05.2010 № 487 «Об утверждении Положения о системе оплаты труда работников муниципальных учреждений, подведомственных управлению социальной политики администрации Города Томска» иными нормативно-правовыми актами регулирующими вопросы oплaты труда и включает в себя:

- размеры должностных окладов;

- перечень выплат компенсационного характера, их размер и порядок применения;

- перечень выплат стимулирующего характера, их размер и порядок применения;

- основания выплаты и размер материальной помощи.

В соответствии с п. 1.4.-1.5 Положения должностные оклады работников устанавливаются на основе отнесения занимаемых ими должностей к профессиональным квалификационным группам, утвержденным соответствующим отраслевым органом. Разряды oплaты труда рабочих определяются с учетом Единого тарифноквалификационного справочника работ и профессий рабочих. Обеспечение расходов на оплату труда осуществляется в рамках субсидии на выполнение муниципального задания, а также за счет средств, полученных от предпринимательской и иной приносящей доход деятельности. Размеры должностных окладов по должностям руководителей и специалистов представлены в Таблице 2.

Таблица 2

Размеры должностных окладов МАУ ЦПСА «Семья»

|

Наименование должности/разряда |

Должностной оклад /рублей/ |

|

Руководители и специалисты |

|

|

Общеотраслевые должности служащих первого уровня |

3 452 |

|

Общеотраслевые должности служащих третьего уровня |

4 780 |

|

Должности специалистов третьего уровня в учреждениях здравоохранения и осуществляющих предоставление социальных услуг |

5 988 |

|

Общеотраслевые должности служащих четвертого уровня |

5 843 |

|

Рабочие |

|

|

1 разряд |

3 293 |

|

3 разряд |

3 507 |

|

5 разряд |

4 807 |

Также для работников устанавливаются компенсационные выплаты: 1) доплата за совмещение профессий; 2) доплата за расширение зон обслуживания; 3) доплата за увеличение объема работы или исполнение обязанностей временно отсутствующего работника; 4) повышенная оплата за работу в выходные и нерабочие праздничные дни (ст.153 ТК РФ); 5) размер выплаты работникам, занятым на тяжелых работах, работах с особыми условиями труда (в размере 5% оклада); 6) доплата за работу в ночное время (35% части оклада за час работы); 7) районный коэффициент к заработной плате – 1,30. Выплаты, указанные в 1-3 пунктах устанавливаются по соглашению между работником и работодателем. Однако, если компенсационные выплаты (за исключением районного коэффициента) носят временный характер и устанавливаются в процентах от оклада или суммой в небольшом размере, то стимулирующие выплаты определяются в абсолютном значении на определенный период времени. Работникам Центра устанавливаются такие стимулирующие выплаты как персональная надбавка, надбавка за стаж, надбавка за ученую степень; надбавка за классность для водителей; премии (в том числе за эффективную работу).

Персональная надбавка и премии требуют более детального рассмотрения, т.к. именно они занимают большую часть дополнительной заработной платы и применяются в качестве гарантированной части заработка. Основной причиной этого является низкий размер тарифной части заработной платы. Персональная надбавка работнику устанавливается с учетом уровня профессиональной подготовленности, сложности, важности выполняемой работы, степени самостоятельности и ответственности при выполнении поставленных задач, и других факторов, а также с учетом обеспечения финансовыми средствами. Локальным нормативным актом, принимаемым Учреждением, осуществляется конкретизация указанных оснований назначения персональной надбавки стимулирующего характера применительно к определенным ее суммам с соблюдением условия, что сумма указанной надбавки, назначаемой работнику, не может превышать 5000 рублей, а рабочим - 3000 рублей.

Таблица 3

Виды персональных надбавок МАУ ЦПСА «Семья»

|

Виды персональных надбавок |

Размер, руб. |

|

1. За практическую реализацию проектов Учреждения |

до 5000 |

|

2. За организационную и практическую работу по реализации целевых программ |

до 5000 |

|

3. За руководство службой |

до 3000 |

|

4. За выполнение квартального, полугодового, годового статистического отчета о деятельности Учреждения |

до 2000 |

|

5. За погрузо-разгрузочные работы |

до 2000 |

При определении показателей и условий премирования учитываются следующие критерии:

- высокие результаты и качество выполняемых работ;

- успешное и добросовестное исполнение работником своих должностных обязанностей в соответствующем периоде;

- инициатива, творчество и применение в работе современных форм и методов организации труда;

- качественная подготовка и проведение мероприятий, связанных с уставной деятельностью Учреждения;

- участие в выполнении особо важных работ и мероприятий.

Виды и размеры премий представлены в Таблице 4.

Таблица 4

Основания для премирования работников МАУ ЦПСА «Семья»

|

Основание премирования работников |

Размер премии, руб. |

|

1. За выполненную работу по итогам: месяца, квартала, полугодия, календарного года |

до 5000 |

|

2. За качество выполняемых работ |

до 5000 |

|

3. За выполнение особо важных и срочных работ |

до 5000 |

|

4. За высокое профессиональное мастерство, уровень квалификации и высокое достижение в труде |

до 5000 |

|

5. За добросовестный, творческий труд |

до 2000 |

|

6. К праздничным датам |

до 2000 |

|

7. К юбилейной дате сотрудника Учреждения |

до 5000 |

|

8. За разработку и внедрение авторских программ, методических пособий и инновационных технологий |

до 5000 |

|

9. За вклад в развитие материально-технической базы Учреждения, активное привлечение внебюджетных средств |

до 3000 |

Так как основными работниками в учреждении являются – психологи и специалисты по социальной работе, в качестве примера приведены два расчета заработной платы за полностью отработанный месяц. Формула такого расчета проста: (оклад + месячная премия + стаж; классность, выслуга лет) + районный коэффициент (30%) = сумма начисленной заработной платы.

1 расчет. Должность психолога относится к общеотраслевым должностям служащих третьего уровня. Следовательно, оклад установлен в размере 4 780 руб в соответствии с Положением об оплате труда учреждения. Приказом Директора по результатам работы специалиста и его достижений устанавливается размер месячной премии. В данном примере он составил 6 500 руб. Доплаты за выслугу лет, вредные условия труда, классность у сотрудника отсутствуют. Стандартные вычеты не применяются. Итого по психологу получаем: (4 780+6 500)*1,3 = 14 664 руб. За вычетом НДФЛ на руки = 12 758 руб.

2 расчет. Специалист по социальной работе согласно штатному расписанию занимает должность специалистов третьего уровня в учреждениях здравоохранения и осуществляющих предоставление социальных услуг. Его оклад составляет 5 988 руб. Стимулирующая надбавка (премия месячная) приказом руководителя установлена в размере 6 000 руб. Допустим, также как и в предыдущем примере, что сотрудник не имеет компенсационных выплат, кроме районного коэффициента. Стандартные вычеты не применяются.

Итого по специалисту по социальной работе получаем: (5 988+6 000)*1,3 = 15 584 руб. За вычетом НДФЛ на руки = 13 558 руб. Среднемесячная начисленная заработная плата работников данного учреждения за 2015 год составляет 14 827 руб. Как видно из примера, конечный результат во многом зависит от вариативной части заработной платы. Именно её необходимо устанавливать в зависимости от качества работы сотрудника и именно её сложнее всего определить объективно. Для оценки эффективности работы специалистов за отчетный период разработаны такие абсолютные показатели оценки эффективности как: проведение коррекционной работы с клиентами (чел.), положительная динамика ведения сложных случаев (по данным анкетирования, опросным листам) (ед.), привлечение клиентов (чел.), участие в мероприятиях (ед.), оказание платных услуг (ед.), написание статей для сайта Учреждения (ед.), подготовка и участие в грантовых проектах (ед.) и др.66 На оплату труда работников учреждения с учетом результатов их труда также направляются средства, полученные от оказания ими платных услуг в размере 40% от заработанной суммы67, а также средства, полученные в качестве oплaты услуг в рамках реализации муниципальной программы «Социальная поддержка граждан на 2015-2016 гг.» - по договорам гражданско-правового характера.

2.3 Система оценочных показателей

Целевые показатели эффективности деятельности рассматриваемого муниципального автономного учреждения и критерии оценки эффективности работы руководителя утверждены приказом управления социальной политики администрации Города Томска № 2/115к от 29.12.2012 «Об оценке деятельности муниципального автономного учреждения, в отношении которого функции и полномочия учредителя осуществляет управление социальной политики администрации Города Томска». Показатели эффективной оценки деятельности муниципального учреждения определяются качеством работы его руководителя. Данным приказом также определяется количество полученных баллов, которые впоследствии определяют величину стимулирующих выплат в оплате труда руководителя, его заместителя и главного бухгалтера. Показатели, характеризующие сложность руководства учреждением представлены в Таблице 5.

Таблица 5

Показатели, характеризующие сложность руководства

|

Показатели |

Условия |

Количество баллов |

|

1. Количество граждан, обратившихся для получения социальной помощи |

за каждого получившего социальную помощь |

0,5 |

|

2. Количество работников |

за каждого работника |

1 |

|

2.1. Дополнительно за каждого работника, имеющего: |

- стаж от 1 года до пяти лет |

0,5 |

|

- стаж свыше 5 лет |

1 |

|

|

3.Участие в реализации Программ: за каждую Программу дополнительно |

за каждую Программу дополнительно |

5 |

|

-городские долгосрочные целевые программы; |

6 |

|

|

-ведомственные программы; |

4 |

|

|

-иные программы (областные, федеральные) |

10 |

|

|

4. Наличие в учреждении структурных подразделений (филиалов, отделений) по направлениям деятельности |

за каждое подразделение дополнительно |

10 |

|

5.Наличие собственной материальной базы (здания и сооружения) |

за каждую единицу |

15 |

|

6. Наличие собственного оборудованного коррекционно-реабилитационного кабинета |

за каждую единицу |

15 |

|

7. Наличие тренажерного зала |

за каждую единицу |

15 |

|

8. Наличие автотранспортных средств на балансе учреждения |

за каждую единицу |

3, но не более 20 в общей сложности |

|

9. Взаимодействие с организациями разных организационно-правовых форм собственности |

за каждую организацию |

10 |

|

10. Доля населения, охваченного различными формами социальной работы |

до 0,1% населения от 0,1 до 1% населения свыше 1% населения |

10 20 30 |

После оценки показателей и суммирования баллов определяется одна из четырех групп по оплате труда руководителя Центра, отраженных в Таблице 6.

Таблица 6

Группы по оплате труда руководителя Учреждения

|

Наименование Учреждения |

Группа, к которой Учреждение относится по оплате труда руководителей от суммы баллов |

|||

|

I группа |

II группа |

III группа |

IV группа |

|

|

МАУ ЦПСА «Семья» |

более 500 |

от 250 до 500 |

от 150 до 250 |

менее 150 |

Группа по оплате труда руководителя определяется не чаще одного раза в год на основании муниципального правового акта руководителя управления социальной политики администрации Города Томска (далее – Управление) на основании соответствующих документов, подтверждающих наличие указанных объемов работы Учреждения, в срок до 01 января. По состоянию на 01.01.2016 года руководитель МАУ ЦПСА «Семья» отнесен к I группе по оплате труда. Конкретное количество баллов по показателям, где предусмотрены предельные значения, устанавливается Управлением. Размер выплачиваемой руководителю учреждения премии по итогам работы определяется исходя из степени достижения учреждением целевых показателей эффективности деятельности учреждения. Оценка достигнутого учреждением результата выполнения целевых показателей и определение размера премии по итогам работы осуществляются комиссией по оценке выполнения целевых показателей.

Критерии эффективной оценки деятельности Учреждения определяются в баллах ежемесячно на основании установленной отчетной формы по трем основным группам: основная деятельность, финансово-экономическая деятельность и кадровая работа.

Таким образом, критерии эффективности учреждения установлены с учетом некоторых видов рекомендованных показателей. К таким критериям относится выполнение муниципального задания, отсутствие жалоб, проведение мероприятий для населения, своевременность предоставления отчетности, использование денежных средств, наличие задолженности и укомплектованность учреждения кадрами.

Также выделены самостоятельные критерии оценки, которые успешно достигаются в учреждении. Определенно система организации оплаты труда еще далеко не идеальна и в уровне заработной платы и в определении качественных критериев ее справедливости и объективности.

Заключение

По результатам проведенного в работе исследования можно сделать следующие выводы:

Методы мотивации персонала могут быть основаны на самых разнообразных методах, выбор которых зависит от проработанности системы стимулирования на предприятии, общей системы управления и особенностей деятельности самого предприятия. Классификация методов мотивации в зависимости от ориентации на воздействие на те или иные потребности может быть осуществлена на организационно распорядительные (организационно-административные), экономические и социально-психологические.

Основными тенденциями развития методов мотивации персонала хозяйствующих субъектов в современных условиях являются: ориентация в стратегических подходах и внимание к внутренним мотивам трудовой деятельности, активное развитие экономических и социально-психологических методов стимулирования, разработка и др.

Дана общая характеристика организации, организационная структура Центра, изучены принципы начисления денежного вознаграждения, документальное оформление операций по расчету заработной платы, система оценочных показателей деятельности учреждения. Практическая значимость работы заключается в том, что выявленные несовершенства в существующей системе показателей и критериев формирования заработной платы, будут способствовать совершенствованию справедливой и прозрачной системы денежного стимулирования работников, а также повышению мотивации и интереса специалистов к учреждениям бюджетной сферы.

Объем выделенного финансирования на затраты по заработной плате, возможности эффективного использования экономии средств учреждениями бюджетной сферы, а также уровень заработной платы муниципальных работников (по сравнению с уровнем заработной платы работников частного сектора в аналогичных отраслях) пока не реализованы в достаточной мере.

В конечном итоге, с введением новых условий оплаты труда, поставленные государством задачи не удалось решить в полной мере, что свидетельствует о необходимости дальнейшего совершенствования организации оплаты труда.

Список использованной литературы

1. Труд и занятость в России 2015: стат.сб. / Росстат. - M., 2015. – 274 c.

2. Трудовой Кодекс Российской Федерации [Электронный ресурс] : федер. закон от 30 декабря 2001 г. № 197-ФЗ // Гарант : информ.-правовое обеспечение. – Электрон. дан. – М., 2016. (дата обращения 02.04.16).

3. Рофе А.И. Экономика труда : учебник / А.И. Рофе. — М. : КНОРУС, 2010. — 400 с.

4. Хлебников А. В. Понятие oплaты труда (экономико-правовой аспект) // Правовые проблемы укрепления российской государственности : [сборник статей]. Томск, 2011. - Ч. 48. - С. 136-138.

5. Об индексации денежных доходов и сбережений граждан в РСФСР [Электронный ресурс] : Закон РСФСР от 24.10.1991 № 1799-1 (ред. от 24.12.1993) // Гарант : информ.-правовое обеспечение. – Электрон. дан. – М., 2016. (дата обращения 17.04.16).

6. О минимальном размере oплaты труда [Электронный ресурс] : федер. закон от 19.06.2000 № 82-ФЗ (ред. от 14.12.2015) // Гарант : информ.-правовое обеспечение. – Электрон. дан. – М., 2016. (дата обращения 17.04.16).

7. О прожиточном минимуме в Российской Федерации [Электронный ресурс] : федер. закон от 24.10.1997 № 134-ФЗ (ред. от 03.12.2012) // Гарант : информ.-правовое обеспечение. – Электрон. дан. – М., 2016. (дата обращения 17.04.16).

8. Хитринцев В.Б. Рыночные принципы оплаты труда // Омский научный вестник. - 2015. - № 3 (139). - С. 241-245

9. В. П. Шпалтаков. Хрестоматия экономической классики : учеб. пособие / сост. В. П. Шпалтаков. – Омск. : ОмГУПС, 2010. – 315 с.

10. Кокин Ю.П Экономика труда : учебник / под ред. Кокина Ю.П., Шлендера П.Э. — М. : Магистр, 2010. — 686 с.

11. Ветлужских Е. Мотивация и оплата труда. Инструменты. Методики. Практика: учеб.пособие / Е. Ветлужских — М.: Альпина Паблишер, 2013. — 152 с.

12. Шубина Н. А. Материальное и нематериальное стимулирование труда: организационный опыт и общественное мнение // Научное сообщество студентов XXI столетия. Экономические науки: сб. ст. по мат. XXIII междунар. студ. науч.-практ. конф. № 8(23). – 2014 г. - URL: http://sibac.info/archive/economy/8(23).pdf (дата обращения: 19.04.2016).

13. Кутырева Л. А. Организация процесса разработки эффективной системы оплаты, стимулирования и учета труда персонала предприятия // Ярославский педагогический вестник. - 2011. - №2. - С. 110-115

14. Т. Н. Коголь. Система оплаты и стимулирования труда государственных служащих некоторых зарубежных стран (Германия, США) / Т. Н. Коголь, О. В. Анцибалова // Вестник Кузбасского института. – 2012. - № 4(12). – С. 121-127.

15. О состоянии системы оплаты труда государственных служащих [Электронный ресурс] : Центральное бюро нормативов по труду. – Электрон. дан. – 2016. – URL: http://cbnt.ru/analytics/oplata_truda/2012/14 (дата обращения: 26.04.2016).

16. Зенков М.Ю. Зарубежный опыт управления: Государственная служба: Учеб. пособие. / Под ред. M. Ю. Зенкова. — Новосибирск: НГАУ, 2004.— 130 с.

17. Левченко Т.М. Материальное стимулирование за рубежом и в России. / Успехи современного естествознания. – 2007. - № 1. - С. 105-107.

18. Лукьянчикова Т.Л. Новые подходы к оплате труда работников бюджетной сферы и государственных служащих. / Управление персоналом. — 2008. — № 3 — c. 153-157

19. Кононов Е.В. Опыт развитых государств в сфере оценки и стимулирования труда государственных служащих в соответствии с результатами этой деятельности. / Региональная экономика и управление: электронный научный журнал. – 2010. - № 24. – 19 с.

20. Л. Куревина. Положение об oплaте труда / Автономные учреждения: бухгалтерский учет и налогообложение – 2013. – № 10. – С. 48-54.

21. Положение об установлении систем oплaты труда работников федеральных бюджетных, автономных и казенных учреждений [Электронный ресурс] : утв. пост. правительства РФ от 5 августа 2008 г. № 583 // Гарант : информ.-правовое обеспечение. – Электрон. дан. – М., 2016. (дата обращения – 14.04.16).

22. Единые рекомендации по установлению на федеральном, региональном и местном уровнях систем оплаты труда работников государственных и муниципальных учреждений на 2016 год [Электронный ресурс] : утв. решением Российской трехсторонней комиссии по регулированию социально-трудовых отношений от 25.12.2015, протокол № 12 // Гарант : информ.-правовое обеспечение. – Электрон. дан. – М., 2016. (дата обращения – 14.04.16)

23. Об утверждении перечня видов выплат компенсационного характера в федеральных бюджетных, автономных, казенных учреждениях и разъяснения о порядке установления выплат компенсационного характера в этих учреждениях [Электронный ресурс] : приказ Минздравсоцразвития РФ от 29.12. 2007 г. № 822// Гарант : информ.правовое обеспечение. – Электрон. дан. – М., 2016. (дата обращения – 14.04.16)

24. Об утверждении перечня видов выплат стимулирующего характера в федеральных бюджетных, автономных, казенных учреждениях и разъяснения о порядке установления выплат стимулирующего характера в этих учреждениях [Электронный ресурс] : приказ Минздравсоцразвития РФ от 29.12.2007 г. № 818 // Гарант : информ.правовое обеспечение. – Электрон. дан. – М., 2016. (дата обращения – 14.04.16)

25. Лушникова М. В. Основные понятия института oплaты труда / М. В. Лушникова, Д. А. Смирнов // Вестник ЯрГУ им. П. Г. Демидова. Серия Гуманитарные науки. - 2010. - № 1 (11). - С. 31-43.

26. О введении новой системы оплаты труда работников федеральных бюджетных учреждений высшего профессионального и дополнительного профессионального образования, подведомственных Министерству здравоохранения и социального развития Российской Федерации [Электронный ресурс] : прик. Минздравсоцразвития РФ от 28.04.2008 № 462н // Гарант : информ.-правовое обеспечение. – Электрон. дан. – М., 2016. (дата обращения – 04.04.2016).

27. Об утверждении примерных положений по оплате труда работников федеральных бюджетных учреждений культуры и искусства, образования, науки, подведомственных Министерству культуры Российской Федерации [Электронный ресурс] : прик. Минкультуры РФ от 28.08.2008 № 64 // Гарант : информ.-правовое обеспечение. – Электрон. дан. – М., 2016. (дата обращения – 04.04.2016).

28. Об утверждении примерного положения об оплате труда работников федеральных бюджетных учреждений, подведомственных Министерству образования и науки Российской Федерации, по виду экономической деятельности «Научные исследования и разработки» [Электронный ресурс]: прик. Минобрнауки РФ от 29.09.2008 № 271 // Гарант : информ.-правовое обеспечение. – Электрон. дан. – М., 2016. (дата обращения – 04.04.2016).

29. О продолжительности рабочего времени медицинских работников в зависимости от занимаемой ими должности и (или) специальности [Электронный ресурс]: пост. Правительства РФ от 14.02.2003 № 101 // Гарант : информ.-правовое обеспечение. – Электрон. дан. – М., 2016. (дата обращения – 04.04.2016).

30. Труд и занятость в России. 2013: стат.сб./Росстат. - M., 2013. – 661 с.

31. Об условиях оплаты труда руководителей федеральных государственных унитарных предприятий [Электронный ресурс]: пост. Правительства РФ от 02.01.2015 № 2 // Гарант : информ.-правовое обеспечение. – Электрон. дан. – М., 2016. (дата обращения – 04.04.2016).

32. О типовой форме трудового договора с руководителем государственного (муниципального) учреждения [Электронный ресурс]: пост. Правительства РФ от 12.04.2013 № 329 // Гарант : информ.-правовое обеспечение. – Электрон. дан. – М., 2016. (дата обращения – 04.04.2016).

33. Об условиях оплаты труда руководителей государственных предприятий при заключении с ними трудовых договоров (контрактов) [Электронный ресурс]: пост. Правительства РФ от 21.03.1994 № 210 // Гарант : информ.-правовое обеспечение. – Электрон. дан. – М., 2016. (дата обращения – 04.04.2016).

34. Об установлении предельного уровня соотношения средней заработной платы руководителей и средней заработной платы работников муниципальных предприятий и муниципальных учреждений за 2015 год [Электронный ресурс]: расп. админ. Гор. Томска от 30.04.2014 № р370 // Гарант : информ.-правовое обеспечение. – Электрон. дан. – М., 2016. (дата обращения – 04.04.2016).

35. Об утверждении положения о системе оплаты труда руководителей, их заместителей и главных бухгалтеров муниципальных учреждений, в отношении которых функции и полномочия учредителя осуществляет управление социальной политики администрации Города Томска. [Электронный ресурс] : пост. админ. Гор. Томска от 30.10.2012 №1284 // Гарант : информ.-правовое обеспечение. – Электрон. дан. – М., 2016. (дата обращения – 04.04.2016).

36. О соотношении средней заработной платы руководителей и работников в 2015 году от 09.02.2016 №260 / письмо управления экономического развития. админ. Города Томска.

37. Об установлении величины прожиточного минимума на душу населения и по основным социально-демографическим группам населения Томской области за IV квартал 2015 года [Электронный ресурс] : расп. губернатора Томской обл. от 29.01.2016 №29-р // Гарант : информ.-правовое обеспечение. – Электрон. дан. – М., 2016. (дата обращения – 04.04.2016).

38. О возможности использования государственными (муниципальными) учреждениями средств, сэкономленных в результате мероприятий по энергосбережению и повышению энергетической эффективности [Электронный ресурс] : письмо Минфина РФ от 30.12.10 № 02-03-06/5448 // Гарант : информ.-правовое обеспечение. – Электрон. дан. – М., 2016. (дата обращения 04.04.16).

39. Об утверждении программы поэтапного совершенствования системы оплаты труда в государственных (муниципальных) учреждениях на 2012 - 2018 годы [Электронный ресурс] : расп. Правительства РФ от 26.11.12 № 2190-р // Гарант : информ.правовое обеспечение. – Электрон. дан. – М., 2016. (дата обращения 04.04.2016).

40. Об утверждении рекомендаций по оформлению трудовых отношений с работником государственного (муниципального) учреждения при введении эффективного контракта [Электронный ресурс] : прик. Минтруда и соцзащиты РФ от 26.04.13 № 167н // Гарант : информ.-правовое обеспечение. – Электрон. дан. – М., 2016. (дата обращения 04.04.2016).

41. Об утверждении методических рекомендаций по разработке органами государственной власти субъектов Российской Федерации и органами местного самоуправления показателей эффективности деятельности подведомственных государственных (муниципальных) учреждений социального обслуживания населения, их руководителей и работников по видам учреждений и основным категориям работников [Электронный ресурс] : прик. Минтруда и соцзащиты РФ от 01.07.2013 № 287 // Гарант : информ.-правовое обеспечение. – Электрон. дан. – М., 2016. (дата обращения 04.04.2016).

42. О создании МУ ЦПСА «Семья» [Электронный ресурс] : пост. Мэрии Гор. Томска от 24.09.1995 № 370 // Гарант : информ.-правовое обеспечение. – Электрон. дан. – М., 2016. (дата обращения 04.04.2016).

43. Структура [Электронный ресурс]: Муниципальное автономное учреждение «Центр профилактики и социальной адаптации «Семья». – Электрон. дан. – 2016. – URL: http://semya-tomsk.ru/files/Structure.jpg (дата обращения: 17.01.2016)

44. Положение об oплaте труда МАУ ЦПСА «Семья».

45. Положение о порядке оказания платных услуг МАУ ЦПСА «Семья».

46. Об оценке деятельности муниципального автономного учреждения, в отношении которого функции и полномочия учредителя осуществляет управление социальной политики администрации Города Томска // прик. управления социальной политики админ. Гор. Томска от 29.12.2012 № 2/115к.

47. Протокол заседания Комиссии по оценке выполнения целевых показателей эффективности деятельности муниципального автономного учреждения, в отношении которого функции и полномочия учредителя осуществляет управление социальной политики администрации Города Томска №12 от 23.12.2015.

48. Анненко Н.М. Дорожные карты в новой системе оплаты труда / Анненко Н.М., Филатова Л.С. // Современные наукоемкие технологии. - 2014. - № 7-1. - С. 13-14.

49. Сабетова Т.В. Минимальный размер оплаты труда как важнейший инструмент государственного регулирования рынка труда / Сабетова Т.В., Кремер К.И. // Актуальные вопросы экономических наук. - 2015. - № 42. - С. 81-88.

50. Никольский А.В. Отличительные особенности системы организации и нормирования труда при разных формах оплаты труда // Фундаментальные и прикладные исследования в современном мире. - 2015. - № 11-2. - С. 114-118.

-

Кутырева Л. А. Организация процесса разработки эффективной системы оплаты, стимулирования и учета труда персонала предприятия // Ярославский педагогический вестник. - 2011. - №2. - С. 114 ↑

-

Шубина Н. А. Материальное и нематериальное стимулирование труда: организационный опыт и общественное мнение // Научное сообщество студентов XXI столетия. Экономические науки: сб. ст. по мат. XXIII междунар. студ. науч.-практ. конф. № 8(23). – 2014 г. - URL: http://sibac.info/archive/economy/8(23).pdf (дата обращения: 17.01.2017) ↑

-

Хлебников А. В. Понятие oплaты труда (экономико-правовой аспект) // Правовые проблемы укрепления российской государственности : [сборник статей]. Томск, 2011. - Ч. 48. - С. 137 ↑

-

Об индексации денежных доходов и сбережений граждан в РСФСР [Электронный ресурс] : Закон РСФСР от 24.10.1991 № 1799-1 (ред. от 24.12.1993) // Гарант : информ.-правовое обеспечение. – Электрон. дан. – М., 2016. (дата обращения 17.01.17) ↑

-

О минимальном размере oплaты труда [Электронный ресурс] : федер. закон от 19.06.2000 № 82-ФЗ (ред. от 14.12.2015) // Гарант : информ.-правовое обеспечение. – Электрон. дан. – М., 2016. (дата обращения 17.01.17) ↑

-

О прожиточном минимуме в Российской Федерации [Электронный ресурс] : федер. закон от 24.10.1997 № 134-ФЗ (ред. от 03.12.2012) // Гарант : информ.-правовое обеспечение. – Электрон. дан. – М., 2016. (дата обращения 17.01.17) ↑

-

Трудовой Кодекс Российской Федерации. [Электронный ресурс] : федер. закон от 30 декабря 2001 г. № 197-ФЗ // Гарант : информ.-правовое обеспечение. – Электрон. дан. – М., 2016. (дата обращения 17.01.17) ↑

-

Трудовой Кодекс Российской Федерации. [Электронный ресурс] : федер. закон от 30 декабря 2001 г. № 197-ФЗ // Гарант : информ.-правовое обеспечение. – Электрон. дан. – М., 2016. (дата обращения 17.0.17) ↑

-

В. П. Шпалтаков. Хрестоматия экономической классики : учеб. пособие / сост. В. П. Шпалтаков. – Омск : ОмГУПС. 2010. – С 18. ↑

-

Рофе А.И. Экономика труда : учебник / А.И. Рофе. — М. : КНОРУС, 2010. — С. 313 ↑

-

Рофе А.И. Экономика труда : учебник / А.И. Рофе. — М. : КНОРУС, 2010. — С. 314 ↑

-

Кокин Ю.П. Экономика труда : учебник / под ред. Кокина Ю.П., Шлендера П.Э. — М. : Магистр, 2010. — С. 409. ↑

- Организация обслуживания туристских групп в гостинице(Марриотт Гранд)

- «Технология работы с иностранными гостями в гостинице. Учет национальных и религиозных особенностей при обслуживании клиентов»

- Жизненный Цикл

- Анализ структуры торгового ассортимента (на примере торгового предприятия ООО «Альянс»)

- Управление запасами (ООО «ВЕСТА»)

- Правовое регулирование рекламной деятельности (Правовое регулирование рекламной деятельности)

- Роль золота в современной экономике .

- Понятие и сущность организации, как объекта управления

- Общие Особенности кадровой стратегии малых предприятий . .

- Недействительность сделок в РФ

- Влияние личности проектного менеджера на воплощение инновационного проекта

- Защита права собственности в рамках гражданского законодательства