Особенности налоговой политики в Российской Федерации (Пути совершенствования налоговой политики)

Содержание:

ВВЕДЕНИЕ

Тема актуальна на сегодняшний день. В условиях существующей рыночной экономики страны, налоги отражаются главным источником финансирования деятельности государства. Применяя налоговые рычаги, Правительство, в целом, в состоянии активно воздействовать на реализуемые экономические процессы, которые происходят в стране. При помощи данных рычагов государство может развивать различные направления, которые выгодны населению.

Все денежные средства, которые собираются с помощью налогов помогают государству реализовывать социальную политику, оказывать всевозможную материальную помощь тем группам и слоям населения, которые не могут обеспечить своё минимальное существование.

Налоговая политика государства должна реализовываться в интересах страны, а также учитывать интересы налогоплательщиков, помогать увеличению экономической деятельности предприятий. Основные меры в области налоговой политики направлены на поиск современных подходов к регулированию экономики.

Сегодня налоги должны обеспечивать своевременное поступление в бюджет достаточного объема ресурсов. Данный объем должен быть достаточным для исполнения всех принятых государством обязанностей. Кроме того, налогообложение не должно нарушать мотивацию к успешной легитимной деятельности всех участников материального производства. Лишь повышение национального богатства, выраженное в увеличении индивидуальных доходов, способно обеспечить стабильное повышение налогооблагаемой базы.

Среди основных целей современной налоговой политики, можно назвать увеличение успешности налогообложения. Во всех развитых странах налоговые системы подвержены постоянному процессу развития, оказывая непосредственное влияние на социальные и экономические условия жизни граждан. Формируя налоговую систему, страны стремятся применить её в целях некоторой финансовой политики.

Сегодня налоговая политика отражается собственным содержанием, которое характеризуется некоторыми действиями государства по разработке научно-обоснованной концепции совершенствования налоговой системы, по отражению самых важных направлений применения налогового механизма, практическому внедрению этой системы и контролю над её успешностью.

При этом в зависимости от того, в каком состоянии на данный момент находится экономика государства, применяются различные методы реализации налоговой политики.

В целом, совершенствование форм государственного устройства всегда сопровождается преобразованием налоговой системы. Налоговая система применяется для экономического воздействия государства на состояние научно-технического процесса, общественное производство и его динамику.

При условиях рыночной экономики государство широко применяет налоговую политику в виде некоторого регулятора воздействия на негативные явления российского рынка и иных регионов. Можно отметить, что налоговая система является мощным инструментом в управлении экономикой страны в условиях рынка.

Все преобразования, которые были проведены в последние годы в России, обусловили необходимость развития налогового законодательства, общего обеспечения его успешной реализации, удовлетворения потребности развития механизма налогового администрирования.

Современная налоговая политика, реализуемая в РФ, обеспечивает формирование бюджетов всех уровней бюджетной системы, а также отражается самым действенным рычагом регулирования социально-экономического развития страны.

Сегодня наблюдается чрезмерная централизация полномочий в системе налогообложения на федеральном уровне, что сильно ограничивает самостоятельность субъектов Федерации в распределении ресурсов, которые необходимы для осуществления собственных функций, соответственно, практически лишает их возможности управлять присутствующей налоговой составляющей региональных бюджетов.

Практическая значимость исследования состоит в обобщении и систематизации данных по теме исследования, а также анализе существенных показателей в динамике, что может быть использовано в учебном процессе.

Предмет исследования - налоговая политика России.

Объект исследования – налоговая система Российской Федерации.

Целью данной работы является разработка рекомендаций по совершенствованию налоговой политики Российской Федерации.

В связи с поставленной целью необходимо разрешение следующих задач:

- рассмотреть налоговую политику как составную часть финансовой политики;

- определить основные цели и задачи налоговой политики;

- рассмотреть характеристики налоговой системы Российской Федерации;

- проанализировать основные направления развития налоговой политики России на 2017-2018 гг.

Методами исследования в данной работе являются: анализ литературных исследований; исследование нормативно-правовых актов; анализ статистических и аналитических данных.

1. Налоговая политика и ее составляющие

1.1. Налоговая политика как составная часть финансовой политики

Налоги играют важную роль в рыночной экономике, поэтому можно сказать, что без хорошо налаженной налоговой системы эффективная рыночная экономика невозможна.

С помощью налогов, государство может перераспределять некоторую часть прибыли предприятий и доходов граждан, тем самым, направляя её на совершенствование производственной и социальной инфраструктуры. Данная функция налоговой системы отражает абсолютно выраженный характер, который символизирует социальную направленность в рыночной экономике [5, c. 88].

Совокупность законодательных актов, комплекс правовых действий органов власти и управления, т.е. осуществление законодательной деятельности, направленной на регулирование, планирование и контроль государственных доходов, формируют налоговую политику государства, являющуюся частью её финансовой политики. Социально-экономическое общественное устройство государства, социально - общественная направленность действий людей, находящихся во властных структурах, определяют сущность и цели налоговой политики, которые направлены на увеличение и сосредоточение государственных доходов в бюджете страны, улучшение и целенаправленность их использования [7, c. 202].

Являясь составной частью финансовой и экономической политики, российская налоговая политика в полной мере зависит от методов и форм государственных финансовых направлений. Налоговая политика создается на базе финансовой информации, осуществляет распределительную функцию финансов, тем самым характеризуя размеры денежных средств, которые остались в распоряжении внебюджетных фондов.

Можно сказать, что налоговая политика может оказывать существенное влияние на совокупные финансовые результаты, а также на успешность финансово-хозяйственной деятельности государства и некоторых отдельных предприятий. Именно данная политика оказывает большое влияние на создание учетной политики, на базе бухгалтерской информации формируются отчеты перед существующими фискальными органами. Налоговая политика также представляет собой некоторую систему организационно-экономических мероприятий и правовых норм регулирующего характера. Данные нормы принимаются и реализуются органами государственной власти, а также органами местного самоуправления в форме налоговых отношений с физическими лицами и организациями [4]. Налоговая политика как некоторая составная часть финансовой политики обеспечивает разрешение целей:

- обеспечение полноценного формирования присутствующих доходов бюджетной системы РФ, которые необходимы для прямого финансирования деятельности органов государственной власти, а также местного самоуправления по реализации соответствующих функций и полномочий;

- помощь в устойчивом совершенствовании приоритетных отраслей экономики и иных видов деятельности, содействие в развитии малого предпринимательства;

- обеспечение совокупной социальной справедливости при реализации налогообложения доходов физических лиц.

В целом, современная российская налоговая политика формируется и осуществляется на региональном, федеральном, местном уровнях в пределах предоставленной компетенции. Можно отметить, что на региональном уровне данная система регулирующего воздействия реализуется по закрепленным в законодательстве налогам.

В финансовой системе государства, налоговая политика отражается механизмом, ориентированным на создание такой системы, которая сможет стимулировать рациональное применение и накопление национального богатства страны, помогать гармонизации интересов общества и экономики, соответственно, обеспечивать социально-экономический прогресс населения страны [5, c. 88].

Повышение налоговых платежей экономической направленности помогает осуществлять экономические и фискальные цели, но это может снижать ценовую конкурентоспособность товаров, что ущемляет международные и экономические цели. Отсюда присутствующая двойственность налоговой политики в экономическом отношении.

В зависимости от присутствующих целей налоговой политики, которые признаются на современном этапе социально-экономического развития страны приоритетными, применяют ту или иную форму данной политики. На данный момент в мировой практике сформированы три главные модели налоговой политики как части финансовой политики (рис. 1).

Модели налоговой политики

Политика максимальных налогов

Политика экономического развития

Политика разумных налогов

Повышенная налоговая нагрузка при максимальных инвестициях в экономику, социальные расходы находятся на максимальном уровне

Сниженная налоговая нагрузка, усредненные государственные инвестиции в экономику, социальные расходы на низком уровне

Стабильная средняя налоговая нагрузка, небольшие государственные инвестиции в экономику, социальные расходы на среднем уровне

Рис. 1 Модели налоговой политики

Вопросы формирования оптимальной и наиболее эффективной налоговой политики отражаются на данный момент одними из самых дискуссионных вопросов в плане совершенствования экономики страны. Изначально перед государством стоит задача по финансированию присутствующих бюджетных расходов, с другой – государство должно помогать обеспечению поступательного экономического роста.

Осуществляя налоговую политику, государство повышает или снижает бюджетный дефицит, помогает повышению или уменьшению активности бизнеса, влияет на совершенствование отраслей экономики, социальную справедливость в обществе [4].

По нашему мнению, государству стоит реализовывать такую налоговую политику, которая будет оптимально объединять присутствующие интересы налогоплательщиков и государства. В экономической теории данное достижение оптимума в налогообложении важно понимать как обеспечение фискальных интересов государства без снижения экономической успешности деятельности налогоплательщиков, общественного благосостояния граждан.

Рассмотрим некоторые моменты, согласно которым должна развиваться налоговая политика, чтобы быть эффективной частью финансовой политики.

Изначально налоговая система должна разрабатываться исходя из принципа экономической выгоды. Иначе говоря, взимая налоги, государство должно обеспечивать качественное здравоохранение, строительство дорог, образование, гарантировать общественную безопасность.

Иначе у налогоплательщиков сформируется устойчивое мнение о том, что присутствующая налоговая система отражается малоэффективной и не справедливой. Это приведет к повышению количества уклонений от уплаты налогов. Соответственно, любое повышение налоговой нагрузки должно сопровождаться ощутимым повышением качества государственных услуг.

В налоговой системе должен быть сформирован принцип административного и экономического удобства. Основная суть данного удобства отражается в том, что сформированная налоговая система должна быть максимально удобна для государственных структур и налогоплательщиков.

На организацию взимания налогов государство должно тратить минимум налоговых поступлений, чтобы эффективно расходовать иные финансовые средства. Детали возможного перехода к сложным системам налогообложения должны быть тщательно взвешены и проработаны.

Принцип платежеспособности должен всегда соблюдаться при реализации налоговой политики. По данному принципу бремя налогообложения распределяется по общей платежеспособности налогоплательщика. Позитивным примером осуществления данного принципа, по нашему мнению, отражается подход к налогообложению подоходным налогом именно физических лиц, по которому для повышенных доходов устанавливается увеличенная ставка налога. Негативным примером можно назвать регрессивный принцип взимания НДС, по которому малообеспеченные граждане тратят большую часть своего дохода.

Можно отметить, что в переходный период экономики, налоговая система отражается важнейшим экономическим регулятором, базой финансово-кредитного механизма регулирования экономики. При этом государство широко применяет налоговую политику в качестве некоторого регулятора воздействия на отрицательные явления рынка. От того, как сформирована система налогообложения, зависит и функционирование присутствующего народного хозяйства [33].

Подведем итог. Для того чтобы эффективно реализовывать финансовую политику необходимо правильно организовывать и осуществлять налоговую политику. Сформированная налоговая политика, на данный момент отвечает не всем требованиям современного налогообложения, присутствует необходимость пересмотра некоторых нормативно-правовых актов с целью их корректировки.

В связи с тем, что налоговая политика отражается составной частью финансовой политики, она может влиять на течение экономических, социальных и финансовых потоков средств, получаемых за счет взимания денежных средств с налогоплательщиков.

Сегодня государство должно своевременно и эффективно применять все присутствующие инструменты финансовой и налоговой политики, чтобы у страны была возможность ликвидировать нестабильность экономики, которая возникла в связи с кризисной ситуацией.

При существующих условиях высокоразвитых рыночных отношений, российская налоговая политика применяется государством для перераспределения национального дохода в целях совершенствования структуры производства, экономического развития регионов, повышения уровня доходности населения.

В данном случае, основными задачами российской налоговой политики отражаются:

- общее обеспечение государства финансовыми ресурсами;

- формирование условий для регулирования хозяйства в стране;

- реализация сглаживания формируемых в процессе рыночных отношений неравенств на уровне доходов населения.

Сегодня существует большое количество проблем налогообложения. При этом необходимо не только разрешение данных проблем, а также общее совершенствование налоговой политики РФ.

1.2. Основные цели и задачи налоговой политики

Значимость налоговой политики резко возрастает в условиях интенсивно развивающихся рыночных отношений, когда в целях изменения структуры производства, территориального экономического развития, уровня доходности населения, государство осуществляет перераспределение национального дохода [30, c. 107].

Совокупными задачами налоговой политики являются:

– формирование и сосредоточение в руках правительства части финансовых ресурсов государства;

– формирование возможности для правительства осуществлять регулирование экономическим развитием страны;

– создание возможности у правительства производить перераспределение финансовых ресурсов для сглаживания неравенства в уровнях доходов населения, возникающего в процессе рыночных отношений.

Налоговая политика классифицируется на три типа в зависимости от величины налогообложения:

1. Политика максимальных налогов, предполагающая убеждение - наибольшего, по возможности, взимания налогов. Максимальный уровень налогового обложения (50 %) обусловлен множеством факторов, определяемых в зависимости от ситуации. Повышение налогов, в данном случае, не обеспечивает прироста государственных доходов.

2. Политика разумных налогов проводится в целях обеспечения предпринимательству благоприятных налоговых условий, способствующих их развитию. Однако это может привести к сдерживанию реализации государственных социальных программ, в виду того, что сокращаются поступления в бюджет страны.

3. Налоговая политика, предполагающая довольно высокий уровень обложения, с обеспечением необходимого уровня социальной защиты населения страны. Эти действия налоговой системы могут способствовать развитию инфляционных процессов из-за увеличения в обращении денежной массы.

В странах с развитой экономикой чаще всего применяется совокупность всех трёх типов налогообложения. В Российской Федерации преимущественно используется первый тип налогообложения в комбинировании с третьим.

Налоговая политика, нацеленная на максимальный учёт интересов налогоплательщиков, кроме использования, до недавнего времени, методов управления, контролирования и принуждения, пополнена дополнительными методами, такими как: информирование, консультирование и воспитание [3].

В настоящий момент в Российской Федерации реализация налоговой политики претворяется в действительность с использованием следующих методов:

– управления;

– информирования (пропаганды);

– воспитания;

– консультирования;

– льготирования;

– контролирования;

– принуждения.

Основное экономическое содержание российской налоговой политики отражается в общности составных частей:

- формирование научно обоснованной концепции совершенствования налоговой системы;

- отражения главных направлений развития налоговой системы, как в перспективе, так и на современном этапе;

- формирования и осуществления, практических мер и действий, которые позволяют достичь всех поставленных целей.

Сегодня научный подход к реализации налоговой политики предполагает её полное соответствие закономерностям общественного развития, присутствующему учету выводов финансовой теории. Очень важным требованием при этом отражается совокупность, и согласование всех мер, которые реализуются во всех звеньях налоговой системы.

Налоговая система государства, в целом, призвана достигать некоторых целей:

- стимулировать предпринимательскую активность хозяйствующих субъектов, формировать интерес налогоплательщиков к увеличению производства;

- служит всем интересам государственной казны;

- при необходимости смягчает расслоение общества на классы.

Налоговую политику можно отнести к косвенным методам вмешательства государства в регулирование экономических процессов при одновременном выполнении функции удовлетворения коллективных потребностей общества

Основная цель государственного регулирования экономических процессов – это устранение, а еще лучше предотвращение диспропорций в развитии экономики, когда одни сегменты экономики опережают другие в развитии и угрожают рынку перепроизводством. Помимо этого, государственное финансовое регулирование преследует в качестве цели достижение социальной стабильности. Это выражается в попытке государственного регулирования величины налоговой нагрузки доходов среди различных слоев населения, собственников имущества и транспортных средств.

Несмотря на довольно плодотворную законотворческую работу по совершенствованию налогового законодательства, имеются еще значительные резервы совершенствования налогового законодательства. Значительным резервом повышения эффективности налогообложения является устранение пробелов и неточностей, выявляемых правоприменительной практикой, в законодательном порядке.

А дальнейшее совершенствование взаимоотношений между налоговыми органами и налогоплательщиками должно способствовать устранению административных барьеров, созданию максимально комфортных условий для исполнения налогоплательщиком своих обязанностей [21].

1.3. Характеристика налоговой системы РФ

В налоговой системе любого государства основным элементом являются налоги, поскольку представляют собой важнейший источник формирования бюджета страны и одним из вариантов аккумулирования и централизации денежных средств на выполнение государством своих функций.

Выступая правовой категорией, налоги – это юридически формализованные объективные отношения налогоплательщиков и государства в форме законодательства о налогах и сборах, основная составляющая финансового права государства.

Налог, как экономическая категория является формой денежных отношений между физическими и юридическими лицами и государством, которым присущ специфическое общественное назначение и объективный характер – мобилизация в распоряжение государства финансовых ресурсов [23, c. 69].

Как финансовая категория налоги – это часть системы финансовых отношений, базирующаяся на существовании различных форм собственности и выражающая специфическим образом одну из существующих форм финансовых отношений – часть стоимости национального дохода и совокупного общественного продукта мобилизуется, а затем используется через систему госрасходов.

Сущностная характеристика налога выражается в присущих ему признаках [19, c. 8]:

1. Общеобязательный характер – уплата налогов в государственный бюджет является обязанностью каждого налогоплательщика, от которой он не имеет права отказаться. Налогоплательщик не имеет права на распоряжение частью стоимости, которую ему надлежит уплатить в бюджет страны.

Обязанность каждого человека платить законно установленные налоги закреплена в статье 57 Конституции Российской Федерации. В связи с приведенной нормой Налоговый кодекс Российской Федерации закрепляет перечень налогов, которые определенные законом налогоплательщики обязаны исчислять и уплачивать в бюджет.

2. Индивидуально безвозмездный платеж – уплата налогов не несет для налогоплательщика получение какой-либо эквивалентной экономической выгоды от государства. Выполнение государством своих функций, финансирование которых происходит за счет средств, сформированных из налогов, не может трактоваться как предоставление конкретному налогоплательщику эквивалентной выгоды. При этом все налоги являются индивидуальными, т.е. исключена возможность перенесения обязанности конкретного налогоплательщика по уплате налогов на других лиц.

3. Законно установленный платеж – на территории государства возможно взимание только тех налогов, которые установлены законодательством. Порядок установления, исчисления и уплаты налогов также происходит в порядке, определенном законом.

4. Основной целью уплаты налогов является финансовое обеспечение деятельности государства, поскольку налоги являются базовой составляющей доходной части государственного бюджета. Именно за счет налогов происходит финансирование основной части государственных затрат: на содержания государственного аппарата, на вооружение, на развитие медицины и образование и других важнейших социально-экономических задач.

5. Относительная регулярность – выражается в периодической уплате налога в установленные законом сроки.

6. Денежная форма – взимание налогов осуществляется исключительно денежными средствами, принадлежащими физическим лицам или организациям.

Сущность налогов выражается в функциях, которые они выполняют (табл. 1). [16, c. 37]

Таблица 1 – Функции налогов

Содержание

|

Функция |

|

|---|---|

|

Фискальная функция |

Основная функция налогов. Налоги направлены на изъятие части национального дохода, в целях формирования доходной части бюджета государства, формирования материальных условий для государственного функционирования и выполнения государством собственных задач и функций. Данная функция характерна для каждого налога, входящего в налоговую систему государства. |

|

Распределительная функция |

Проявляется через функционирование налога в качестве особого инструмента распределительных отношений по средствам которого государство через бюджет перераспределяет свои финансовые ресурсы в социальную сферу из производственной, финансирует крупные межотраслевые государственные программы |

|

Направлена на достижение определенных целей государственной социально-экономической политики за счет налогового механизма. Если государство заинтересовано в развитии определенной отрасли экономики, то организациях и предпринимателями, работающим в данной сфере могут быть предоставлены льготы, направленные на снижение налоговой нагрузки, что обеспечит развитие деятельности. Путем сознательного увеличения налогового бремени для отдельных категорий налогоплательщиков государство может препятствовать развитию каких-либо социально-экономических процессов. |

|

|

Контрольная функция |

Посредством действующей системы налогов, государство может контролировать финансово-хозяйственную деятельность организаций и физических лиц, источники из доходов, расходы, их правомерность. Кроме того, контрольная функция заключается в регулировании величины налоговых обязательств, подлежащих исполнению налогоплательщиками, и фактического объема налоговых поступлений в бюджет. |

Действующие в Российской Федерации налоги подвергаются группировке по различным признакам, т.е. классифицируются, что позволяет более полно определить их экономическое значение, характеризовать налоговую систему страны.

Первоначальным признаком классификации налогов является их принадлежность к соответствующему уровню федеративного управления. Это единственный признак, который закреплен законодательно, а именно в статье 12 главы 1, части 1 НК. Основное разграничение налоговых платежей связано не столько с бюджетом их уплаты, сколько с уровнем управления, которому предоставлено право установления того или иного налогового платежа. Итак, по уровню управления все налоги делятся на: федеральные, региональные и местные.

Необходимо отметить, что НК также предусмотрены специальные налоговые режимы. Налогообложение в такой системе предусматривает замену совокупности общеустановленных налоговых платежей одним, наиболее точно отражающим особенности предпринимательской деятельно субъекта хозяйственности и как правило связан с осуществляемым видом деятельности. При этом следует отметить, что специальные налоговые режимы сохраняют для налогоплательщика общеустановленный порядок налогообложения которые имеют узкоцелевой характер.

На рисунке 2 представлены федеральные, региональные и местные налоги и сборы, а также специальные налоговые режимы.

Рис. 2. Виды налогов и сборов по уровню управления

В теории и практике налогообложения выделяют и иные признаки классификации налогов и сборов (табл. 2) [25, c. 49].

Таблица 2 – Классификация налогов

|

Признак классификации |

Вид |

Характеристика |

|---|---|---|

|

По способу взимания |

Прямые налоги |

Это налоги, плательщиком которых выступает собственник имущества либо дохода, т.е. уплата прямых налогов происходит непосредственно с имущества или доходов налогоплательщика (НДФЛ, налог на прибыль организаций, налог на имущество юридических лиц и др.) |

|

Косвенные налоги |

Это налоги, которые закладываются в цену товара и конечным их плательщиком в итоге становится конечный потребитель товаров (НДС и акцизы). |

|

|

По целевой направленности |

Общие налоги |

Это налоги, поступление которых не закреплено за конкретным видом государственных расходов, т.е. поступив в бюджет, эти налоги могут быть направлены на финансирование различных целей и задач государства (налог на прибыль организаций, НДФЛ и др.) |

|

Целевые налоги |

Это налоги, средства от которых расходуются государством на определенные цели (транспортный налог, земельный налог и др.) |

|

|

По уровню бюджета |

Регулирующие налоги |

Это налоги, которые зачисляются в различные уровни бюджетов |

|

Закрепленные налоги |

Это налоги и сборы, поступающие в один строго определенный бюджет |

Представленная классификация не является исчерпывающей, поскольку в процессе изучения налогообложения экономическими деятелями предлагаются и иные способы группировки налогов и сборов.

Таким образом, налоги являются основным инструментом мобилизации средств бюджета, за счет которых государство может покрывать расходы и займы, осуществлять инвестирование средств на развитие отраслей экономики, осуществлять социально направленную политику и ряд иных важнейших финансовых вложений. С целью совершенствования налоговой системы необходимо исследовать историю ее возникновения и развития.

2. Пути совершенствования налоговой политики

2.1. Основные направления развития налоговой политики России на 2017-2018 гг

Нынешняя российская налоговая политика представляет большой научный интерес. Она сохраняет главные приоритеты на ближайшую перспективу.

Данные приоритеты связаны с формированием стабильной и эффективной налоговой системы. Можно сказать, что на уровне экономики страны сегодня реализуются преобразования, при этом, чтобы достичь успешного функционирования налоговой политики стоит адаптировать её к современным условиям [13].

На данный момент совершенствование налоговой политики России отражается реализацией множества мероприятий для поддержания сбалансированности бюджетной системы, а также сохранения налоговой нагрузки на оптимальном уровне. Рассмотрим динамику поступления налоговых доходов в бюджет за 2016-2018 годы.

Таблица 3 – Поступление администрируемых ФНС России доходов в бюджетную систему Российской Федерации в 2016-2018 гг., млрд. руб. [34]

|

Показатель |

2016 год |

2017 год |

2018 год |

Отклонение |

Темп прироста, % |

||

|---|---|---|---|---|---|---|---|

|

2017 к 2016 |

2018 к 2017 |

2017 к 2016 |

2018 к 2017 |

||||

|

Консолидированный бюджет Российской Федерации |

13 788,3 |

14 482,9 |

17 343,4 |

694,6 |

2 860,6 |

5,04 |

19,75 |

|

в том числе: |

|||||||

|

в федеральный бюджет |

6 880,5 |

6 929,1 |

9 162,0 |

48,7 |

2 232,8 |

0,71 |

32,22 |

|

в консолидированные бюджеты субъектов РФ |

6 907,8 |

7 553,7 |

8 181,5 |

645,9 |

627,7 |

9,35 |

8,31 |

|

из него: |

|||||||

|

Налог на прибыль организаций |

2 598,8 |

2 770,2 |

3 290,0 |

171,3 |

519,8 |

6,59 |

18,77 |

|

Налог на доходы физических лиц в консолидированные бюджеты субъектов РФ |

2 806,5 |

3 017,3 |

3 251,1 |

210,8 |

233,8 |

7,51 |

7,75 |

|

Налог на добавленную стоимость |

2 448,3 |

2 657,4 |

3 069,9 |

209,0 |

412,5 |

8,54 |

15,52 |

|

Акцизы |

1 014,4 |

1 293,9 |

1 521,3 |

279,5 |

227,4 |

27,55 |

17,57 |

|

Имущественные налоги в консолидированные бюджеты субъектов РФ |

1 068,4 |

1 116,9 |

1 250,3 |

48,5 |

133,3 |

4,54 |

11,94 |

|

Налог на добычу полезных ископаемых |

3 226,8 |

2 929,4 |

4 130,4 |

-297,4 |

1 201,0 |

-9,22 |

41,00 |

|

Утилизационный сбор в федеральный бюджет |

62,1 |

89,8 |

139,3 |

27,7 |

49,5 |

44,63 |

55,10 |

Из данных таблицы видно, что в анализируемом периоде все налоговые поступления, за исключением НДПИ в 2017 году в сравнении с 2016 годом имели положительную динамику, при этом в 2018 году указанные платежи имели наибольший темп прироста в 2018 году (+41,0%) в сравнении с динамикой платежей в целом за анализируемый период. Совокупные изменения привели к тому, что налоговые поступления в консолидированный бюджет Российской Федерации за 2017 год в сравнении с показателями 2016 года увеличились на 694,6 млрд. руб., что в процентном соотношении составляет 5,04%. В 2018 году положительная динамика совокупных налоговых поступлений усилилась и по итогам года в сравнении с показателями предыдущего года в консолидированный бюджет поступило на 2860,6 млрд. руб. больше, что в процентном соотношении составляет 19,75%.

Представим динамику налоговых поступлений администрируемых ФНС России доходов в консолидированный бюджет Российской Федерации за 2018 год на графике (рис. 3).

Рис. 3. Динамика налоговых поступлений администрируемых ФНС России доходов в консолидированный бюджет Российской Федерации за 2018 год, млрд. руб. [34]

Рост поступлений является следствием кумулятивного эффекта от роста экономики, законодательных инициатив и налогового администрирования.

Почти 60% прироста поступлений обеспечены ненефтегазовыми доходами.

По оценке Службы, 24% указанного прироста поступлений, или +394 млрд. рублей - получены за счет повышения эффективности налогового администрирования.

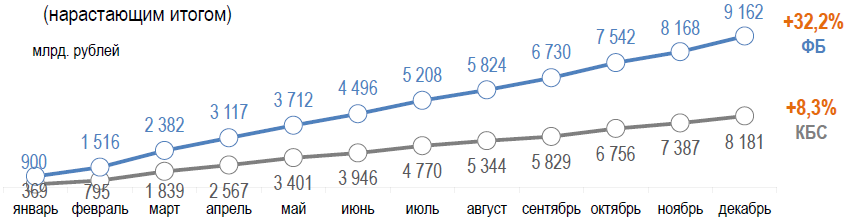

Представим поступление администрируемых ФНС России доходов в федеральный бюджет и консолидированные бюджеты субъектов Российской Федерации за 2018 год на рис. 4.

Рис. 4. Динамика налоговых поступлений администрируемых ФНС России доходов в федеральный бюджет и консолидированные бюджеты субъектов Российской Федерации за 2018 год, млрд. руб. [34]

Превышение темпов роста поступлений в федеральный бюджет относительно консолидированных бюджетов субъектов РФ обусловлено законодательным фактором. С 2018 года изменены нормативы распределения по уровням бюджета налога на прибыль и акцизов в пользу федерального бюджета.

Кроме того, федеральный бюджет формируют налоги с более высокими темпами роста поступлений, такие как НДПИ, НДС и др.

2.2. Предложения по совершенствованию налоговой политики

В самое ближайшее время в России следует принять неотлагательные меры для обеспечения стабильности экономического развития. Нам представляется, что для этого необходимо прежде всего повысить эффективность налогообложения. Данная мера становится особенно актуальной в связи с присоединением Крыма, где в настоящее время налоговые поступления в бюджет, по сообщению министра финансов республики В. Левандовского, составляют 5-7%, а до 95% бюджета Крыма пополняется за счет финансовой помощи России. И даже в самых оптимистических прогнозах планируется довести уровень налоговых поступлений в бюджет Крыма до 40-50%.

Что же следует понимать под эффективным налогообложением? По-видимому, это предполагает увеличение налоговых поступлений при снижении административных затрат на их взимание и совершенствование их структуры. В современных условиях предлагаются разные рецепты повышения эффективности налогообложения как фактора экономического роста. Их можно подразделить на две основные группы.

Первая группа - это рецепты стимулирования совокупного предложения, которое, в свою очередь, будет стимулировать и совокупный спрос. Вторая группа - это рецепты стимулирования совокупного спроса, который будет порождать растущее совокупное предложение. Неоконсервативная традиция ориентирована на первостепенность стимулированного совокупного предложения. Сторонники такого подхода делают упор на тот факт, что в России экономический кризис привел к резкому падению предпринимательской активности. Причину этого явления они рассматривают величине налогового бремени, которое препятствует развитию бизнеса. Отсюда главное в обеспечении экономического роста они усматривают в снижении налогов на бизнес, в частности предлагается пересмотреть ставку налога на добавленную стоимость, снизив ее с 18 до 15% и даже ниже. Предлагается пересмотреть налог на прибыль в сторону снижения его и упорядочить взимание налога на имущество.

С чем-то здесь можно соглашаться, а с чем-то нет. Как отмечалось ранее, одной из причин снижения темпов экономического роста является замедление инвестиционной активности. Для ее же стимулирования, действительно, следует обратить внимание, во-первых, на увеличение доходов предпринимателей, а во-вторых, на то, чтобы эти доходы в большей степени направлялись на капиталовложения в реальный сектор экономики. С этой точки зрения целесообразно ли будет снижать ставку такого косвенного налога, как налог на добавленную стоимость? Ведь косвенный налог в конечном счете уплачивается потребителем, а не производителем. Этот налог лучше собирается, его поступление в бюджет лучше контролируется, поэтому в период рецессии его выгоднее сохранить на прежнем уровне. Не случайно, сторонники стимулирования совокупного спроса выступают как раз за преобладание косвенных налогов над прямыми.

В целях структурной перестройки экономики и преодоления последствий структурного кризиса, приведшего к ослаблению потенциала обрабатывающей промышленности по сравнению с добывающими отраслями и финансовым сектором экономики, нам представляется необходимым увеличить налог на добычу полезных ископаемых и налог на прибыль финансовых организаций при соответствующем ослаблении налогообложения ведущих промышленных отраслей, обеспечивающих научно-технический прогресс.

В условиях рецессии особую роль играет стимулирование потребительского спроса. Как отмечают сторонники кейнсианского подхода, в этот период большое значение приобретает переориентация налогообложения с прямого на косвенное, в частности не только на сохранение налога на добавленную стоимость и более широкого круга акцизных сборов и различных пошлин, но и по возможности использования налога с продаж и фискальных монопольных налогов. Прямые же налоги на доходы, как правило, предполагается устанавливать на низком уровне. Но так как в России ставка налога на доходы физических лиц и так минимальна - 13%, что намного ниже соответствующих налогов в европейских странах, имеет смысл вернуться к прогрессивной шкале налогообложения. Так, например, Михаил Прохоров предлагает повысить НДФЛ до 20 % на доходы, превышающие 30 млн рублей в год, что, по его мнению, дало бы государственной казне дополнительно до 350 млрд рублей. По моему мнению, повышение налога на доходы физических лиц сильно ухудшит социальную ситуацию в нашей стране. Одновременно целесообразным является сокращение различных льгот по налогообложению. Однако здесь может обостриться проблема соотношения принципов экономической эффективности и социальной справедливости. Тем не менее в условиях рецессии в целях стимулирования экономического роста на первый план выдвигается задача сократить потери от льготного налогообложения.

Можно сделать вывод о том, что значительно эффективнее будет увеличение налоговых поступлений в бюджет за счет прогрессивного налогообложения. При этом надо иметь в виду, что рост собираемости налогов в бюджеты разного уровня будет способствовать возрастанию спроса со стороны государства. Больше налоговых поступлений - выше доходы государства. Больше доходная база государства - больше возможности совершать государственные закупки товаров и услуг. Выше совокупный спрос - больше стимулов для экономического роста.

Теперь обратимся к такой составляющей совокупного спроса, как чистый экспорт. В ближайшей перспективе, как нам видится, чистый экспорт будет возрастать на основе импортозамещения. Хотя не следует упускать из виду и возможности стимулирования экспортных операций за счет пересмотра экспортных пошлин в сторону их снижения. Однако следует отметить, что для обеспечения эффективной структуры экспорта становится важным поощрять вывоз конечной продукции обрабатывающих отраслей, ноу-хау, технологий.

Заслуживают внимания предложения по введению налога на недвижимость по аналогии с развитыми странами и привязке его к прогрессивной шкале обложения. Это позволит переориентировать финансовые потоки, так как собираемость косвенных налогов значительно проще и выше, чем прямых. Как отмечается, для России особенно характерна региональная дифференциация распределения и стоимости недвижимости. По данным журнала «Деньги», стоимость всей московской недвижимости (около 1 триллиона долларов США) превышает 20% стоимости всей недвижимости в России, хотя проживает в столице меньше 9% населения России .

Высокое неравенство доходов связано со слабостью перераспределительных механизмов, включая плоскую шкалу подоходного налога, регрессивные взносы на социальное страхование и низкие налоги на имущество. При этом трудовые доходы подвергаются все более значимому обложению. В то же время высокодоходные группы в относительном выражении фактически выплачивают точно такие же взносы на социальное страхование, как и низкодоходные группы. У высокодоходных групп населения преобладают нетрудовые доходы, в которые входят доходы от предпринимательства, собственности, инвестиций, а также теневые доходы. По расчетам журнала «Деньги», эффективная налоговая ставка (сумма подоходного налога и взносов на социальное страхование) в отношении располагаемого дохода самой богатой 10%-ной группы составляла 10,6%, а для самой бедной 10%-ной группы - 14,7%; то есть имущество богатых налогами практически не облагается.

Для более значимого повышения эффективности налогообложения ни в коем случае не следует снижать такие налоги, как НДС, акцизы, таможенные пошлины. В процессе стимулирования инвестиционного спроса большую роль играет совершенствование структуры налогообложения валовой выручки и прибыли.

Оценивая текущую налоговую ситуацию в целом, можно утверждать, что в налоговой политике России не просматривается тот модернизационный базис, которого требует амбициозная стратегическая цель, провозглашенная Концепцией-2020, т. е. достижение уровня экономического и социального развития, соответствующего статусу России как ведущей мировой державы XXI в., занимающей передовые позиции в глобальной экономической конкуренции.

Таким образом, можно сделать вывод, что только реализация всего комплекса предлагаемых мер дает возможность решить большинство ключевых проблем на пути формирования эффективной налоговой системы.

Значимость налоговой политики резко возрастает в условиях интенсивно развивающихся рыночных отношений, когда в целях изменения структуры производства, территориального экономического развития, уровня доходности населения, государство осуществляет перераспределение национального дохода.

В настоящее время при современном развитии экономики налоги можно рассматривать как меру вмешательства государства в регулирование экономических процессов при одновременном выполнении функции удовлетворения коллективных потребностей общества

Основная цель государственного регулирования экономических процессов – это устранение, а еще лучше предотвращение диспропорций в развитии экономики, когда одни сегменты экономики опережают другие в развитии и угрожают рынку перепроизводством. Помимо этого, государственное финансовое регулирование преследует в качестве цели достижение социальной стабильности. Это выражается в попытке государственного регулирования величины налоговой нагрузки доходов среди различных слоев населения, собственников имущества и транспортных средств.

Несмотря на довольно плодотворную законотворческую работу по совершенствованию налогового законодательства, имеются еще значительные резервы совершенствования налогового законодательства.

ЗАКЛЮЧЕНИЕ

Налоги играют важную роль в рыночной экономике, поэтому можно сказать, что без хорошо налаженной налоговой системы эффективная рыночная экономика невозможна.

С помощью налогов, государство может перераспределять некоторую часть прибыли предприятий и доходов граждан, тем самым, направляя её на совершенствование производственной и социальной инфраструктуры. Данная функция налоговой системы отражает абсолютно выраженный характер, который символизирует социальную направленность в рыночной экономике.

По нашему мнению, налоговая политика отражается комплексом мер в области налогового регулирования. Данные меры направлены на установление необходимого уровня налоговой нагрузки в зависимости от характера поставленных в тот момент макроэкономических задач. Налоговая политика также определяется совокупностью правовых действий органов управления и власти, которые определяют направленное использование налоговых законов.

Необходимость налоговой системы формируется из функциональных задач государства.

Каждый новый сформированный этап совершенствования налоговой системы предопределяет исторические особенности эволюции государственности. Соответственно, структура и организация налоговой системы России характеризуют уровень её экономического и государственного развития.

Отражаясь составной частью финансовой и экономической политики, российская налоговая политика в полной мере зависит от методов и форм государственных финансовых направлений. Налоговая политика создается на базе финансовой информации, осуществляет распределительную функцию финансов, тем самым характеризуя размеры денежных средств, которые остались в распоряжении внебюджетных фондов.

Можно сказать, что налоговая политика может оказывать существенное влияние на совокупные финансовые результаты, а также на успешность финансово-хозяйственной деятельности государства и некоторых отдельных предприятий. Именно данная политика оказывает большое влияние на создание учетной политики, на базе бухгалтерской информации формируются отчеты перед существующими фискальными органами.

Налоговая политика также представляет собой некоторую систему организационно-экономических мероприятий и правовых норм регулирующего характера.

Сегодня государство должно своевременно и эффективно применять все присутствующие инструменты финансовой и налоговой политики, чтобы у страны была возможность ликвидировать нестабильность экономики, которая возникла в связи с кризисной ситуацией.

При существующих условиях высокоразвитых рыночных отношений, российская налоговая политика применяется государством для перераспределения национального дохода в целях совершенствования структуры производства, экономического развития регионов, повышения уровня доходности населения.

Недопущение роста налоговой нагрузки является основным приоритетом налоговой политики в рассматриваемом периоде. Поскольку государство в данный момент времени борется с негативными внешнеэкономическими явлениями (санкции со стороны западных стран и достаточно низкий уровень цен на нефть), особенно важно обеспечить оптимальный уровень налоговой нагрузки, дабы пресечь возможное снижение налоговых поступлений вследствие чрезмерного налогового бремени налогоплательщиков.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Налоговый кодекс Российской Федерации

- Основные направления бюджетной, налоговой и таможенно-тарифной политики на 2019 год и на плановый период 2020 и 2021 годов" (утв. Минфином России) [Электронный ресурс] – Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_308390/

- АбрамовМ.Д. Вопросы совершенствования налоговой системы России / М.Д. Абрамов // Налоговые споры. Теория и практика – 2016. – №9. – С. 18-28

- Агузарова Л. А. Валгасов Г. А. Основные направления налоговой политики Российской Федерации в краткосрочной перспективе// Современные проблемы науки и образования, №1-1, 2015 г. 810 с.

- Аксенова Н.В. и др. (сост.) Налоги и налогообложение, С учетом изменений законодательства 2015 года. — Учебно-методическое пособие для подготовки к государственному междисциплинарному экзамену по специальности 080107 «Налоги и налогообложение». — Нижний Новгород: Нижегородский государственный университет им. Н.И. Лобачевского, 2015. — 88 с.

- Анищенко А. Две стороны одной медали, или Определение налоговых обязательств без «двойных стандартов» // Практический бухгалтерский учет. Официальные материалы и комментарии. 2015. N 2. С. 57 - 61.

- Аронов А.В. Налоговая политика и налоговое администрирование: Учебное пособие / Аронов А.В., Кашин В.А., - 2-е изд. - М.:Магистр, НИЦ ИНФРА-М, 2016. - 544 с.

Богачева О.В. Создание в России системы учета налоговых расходов при бюджетном планировании и оценке эффективности бюджетных расходов // Бухгалтерский учет в бюджетных и некоммерческих организациях. 2015. N 1. С. 27 - 33.

- Грачева Р.Е. О бухгалтерском учете капитала, обязательствах и счетах расчетов // Бухгалтер Крыма. 2015. N 4. С. 10 - 25.

- Денисова М.О. Инвентаризация отложенных налоговых обязательств и их списание // Услуги связи: бухгалтерский учет и налогообложение. 2015. N 3. С. 28 - 33.

- Ермошина Е.Л. Налоговый учет процентов по долговым обязательствам // Строительство: бухгалтерский учет и налогообложение. 2015. N 5. С. 32 - 42.

- Ижицкая Е. Новые модели управления для бизнеса // Консультант. 2012. N 13. С. 34 - 38.

- Каломбо Муламба В. И. Ладная Д. Ю. Майстренко Ю. Г. Перспективные направления развития налоговой политики Российской Федерации// Глобальный научный потенциал, №1, 2014 г. 67-72 с.

Кравченко С. Налоговое будущее не за горами // Учреждения физической культуры и спорта: бухгалтерский учет и налогообложение. 2015. N 8. С. 59 - 67.

- Ларцева Л. Учет расчетов по принятым обязательствам // Автономные учреждения: бухгалтерский учет и налогообложение. 2015. N 7. С. 15 - 25.

- Лыкова, Л. Н. Налоги и налогообложение [Текст]: учебник / Л. Н. Лыкова. – М.: Издательство Юрайт, 2015. – 353 с.

- Малис Н.И. Налоговая политика в противодействие теневой экономике: повышение собираемости налогов // Финансовый журнал. 2015. N 1. С. 81 - 90.

- Марова О. Отражение в учете принимаемых и отложенных обязательств // Учреждения образования: бухгалтерский учет и налогообложение. 2015. N 6. С. 18 - 24.

- Налоги и налогообложение [Текст]: учебник / В. Ф. Тарасова, М. В. Владыка, Т. В. Сапрыкина, Л. Н. Семыкина ; под общ. ред. В. Ф. Тарасовой. – 3-е изд., перераб. – М. : КНОРУС, 2016. – 496 с.

- Нещадимова А.А, Лапина Е.Н. Роль налогов и сборов в формировании доходной части бюджета Российской Федерации // Novainfo, 2016. – №57-4.

- Огородникова, И. И., Сысоев В. В. Аспекты налоговой политики: направления эффективности на региональном уровне // Вестник Тюменского государственного университета. Социально-экономические и правовые исследования. – 2016. – Том 2. № 1. – С. 166-178

- Пансков В.Г. О возможных направлениях налоговой политики//Финансы, 2016, №5

- Пансков, В. Г. Налоги и налогообложение. Теория и практика [Текст]: учебник / В. Г. Пансков. – 4-е изд., перераб. и доп. – М. : Издательство Юрайт ; ИД Юрайт, 2015. – 772 с.

- Позднякова Т.А., Абаев Э.О. Субъект и объект налоговой политики // Современные исследования социальных проблем (электронный научный журнал), Modern Research of Social Problems. – 2015. – №5(49). – С. 239-250.

- Поляк, Г. Б. Налоги и налогообложение [Текст]: учебник / под ред. Г. Б. Поляка, А. Н. Романова – 2-е изд.. перераб. и доп. – М. ЮНИТИ-ДАНА, 2013. – 400 с.

- Попова Н. А. Влияние налоговой системы на развитие деятельности субъектов малого бизнеса [Текст] / Н. А. Попова, Е. А. Бадеева // Актуальные направления научных исследований: от теории к практике : матери-алы X Междунар. науч.–практ. конф. (Чебоксары, 18 дек. 2016 г.). В 2 т. Т. 2 / редкол.: О. Н. Широков [и др.]. — Чебоксары: ЦНС «Интерактив плюс», 2016. — № 4 (10). — С. 116.

- Прищепова А. О., Клочко С. Н. Развитие системы налогового администрирования в Российской Федерации // Вопросы экономики и управления. – 2016. – №5.1. – С. 130-133.

- Селедцова Е. Белые пятна налога на прибыль // ЭЖ-Юрист. 2017 – N 2 – С. 9.

- Селедцова Е. Компенсация ущерба: налоговый аспект // ЭЖ-Юрист. 2017 – N 7-8 – С. 14.

- Скворцова Т.А., Смоленский М.Б. Предпринимательское право: учебное пособие / под ред. Т.А. Скворцовой. М.: Юстицинформ, 2016 – 402 с.

- Соколова О. Налоговые «планы» на ближайшую трехлетку // Информационный бюллетень «Экспресс-бухгалтерия»: электрон. журн. 2015 – N 31 – С. 15 - 18.

Химичева Н.И. Налоги как основной источник бюджетов: актуальные вопросы правового реформирования // Налоги. 2016 – N 1 – С. 43 - 45.

- Шевченко М. В. Налоговая политика Российской Федерации на современном этапе// Сборник статей научно-практических семинаров кафедры государственных финансов и банковских дел, 2015 г. 46-49 с.;

- Официальные данные ФНС России https://www.nalog.ru/rn77/related_activities/statistics_and_analytics/effectiveness/#t31

- Юридическая ответственность (Виды и понятия ответственности)

- Современные политические режимы;

- Анализ внешней и внутренней среды организации (Методы анализа гипермаркета "Магнит")

- Особенности маркетинга в различных сферах экономической деятельность (Теоретические аспекты маркетинговой деятельности в организации)

- Технологии создания управленческих команд (Определение управленческих команд)

- Бюрократизм в органах государственного управления Российской Федерации: современное состояние и пути преодоления (Новгородская система. Боярская дума – первая «бюрократическая» организация)

- Руководство. Стили руководства (Теоретические и практические аспекты применения различных стилей руководства в управлении коллективом)

- Юридическая ответственность (Понятие и принципы, признаки юридической ответственности)

- Международные и отечественные стандарты языков программирования. Сходство и отличия стандартов (Информационные системы и технологии)

- Проблемы коммуникаций в современных организациях (Понятие коммуникаций)

- Теории происхождения права (Социологическая теория и марксистская теория)

- СОСТАВ ПРАВОНАРУШЕНИЯ (Теория государства)