Особенности корпоративного управления в России (Понятие корпоративного управления)

Содержание:

ВВЕДЕНИЕ

В последнее время великое множество крупнейших российских компаний ведут активную деятельность, направленную на проникновение на международный рынок товаров и услуг.

Это напрямую связано с тем, что последние годы ознаменовались широким распространением корпоративного управления в России. Оно проявляется в ведении нефинансовой отчетности, укреплении роли корпоративного духа среди работников организаций и постоянном повышении их квалификации.

Корпоративное управление, как часть менеджмента организации, весьма сложное явление, которое оказывает влияние на взаимоотношения внутри компании. Оно представляет собой способ управления организацией, который позволяет обеспечивать равноправное и справедливое распределение результатов, полученных в ходе осуществления хозяйственной деятельности, между учредителями и другими заинтересованными лицами. Таким образом, суть корпоративного управления заключается в предоставлении учредителям организации информации, необходимой для качественного и эффективного контроля деятельности менеджеров, что позволит обеспечить увеличение капитала.

Рассмотрим, что же такое корпоративное управление и его принципы, а также особенности корпоративного управления в России.

1. Понятие корпоративного управления, его принципы и участники

1.1 Понятие корпоративного управления

Корпоративное управление достаточно сложное явление, затрагивающее различные отношения внутри корпорации. Оно представляет собой урегулированный нормами законодательства способ управления организацией, обеспечивающий справедливое и равноправное распределение результатов хозяйственной деятельности между акционерами и другими заинтересованными субъектами. Иными словами, суть корпоративного управления проявляется в том, чтобы предоставить акционерам компании возможность эффективно контролировать и мониторить деятельность менеджеров, что в конечном итоге должно способствовать увеличению капитализации[1].

Однако это не единственное его определение. Корпоративное управление можно рассматривать также в следующих аспектах:

- как систему управления и контроля за функционированием организации;

- как сложносочиненную структуру, предполагающую разделение прав, обязанностей и ответственности;

- как совокупность правил и процедур принятия управленческих решений.

Отсюда вытекает ключевая цель корпоративного управления – обеспечение функционирования корпорации в интересах собственников.

Корпоративное управление, являясь самостоятельной сферой деятельности, обладает собственным объектом исследования – взаимоотношения руководства компании (менеджеров) и владельцев акций. При этом подобные взаимоотношения осуществляются посредством применения определенного набора инструментов, в качестве которых выступают устав организации, внутренние регламенты, Кодекс корпоративного управления и поведения.

1.2 Субъекты корпоративного управления и их сущность

Рассматривая корпоративное управление, необходимо определить участников корпоративного управления, к числу которых относятся[2]:

- субъекты корпоративного управления;

- субъекты, принадлежащие к внешней по отношению к корпорации инфраструктуре, оказывающей влияние на состояние и развитие корпорации.

Субъекты корпоративного управления - органы управления и (или) должностные лица корпорации, которые в силу возложенных на них полномочий, являясь стороной управленческих отношений, осуществляют целенаправленное воздействие на объект корпоративного управления.

Необходимо отметить, что «субъекты корпоративных правоотношений» и «субъекты корпоративного управления» - это различные по объему понятия. Субъекты корпоративных правоотношений - это субъекты права: юридические и физические лица, обладающие правоспособностью (сама корпорация, ее учредители, акционеры (участники), физические лица - члены органов управления)

Субъекты корпоративного управления - это участвующие в управлении структуры, а также лица, которые могут не быть субъектами права.

Например, органы управления организацией - субъекты корпоративного управления, но субъектами корпоративных правоотношений не являются.

Приведенную точку зрения в принципе разделяет Д.В. Ломакин, который отмечает: «Очевидно... все многообразие отношений, возникающих в процессе осуществления корпоративного управления, не может быть урегулировано нормами гражданского права. Соответственно, не все правоотношения в сфере корпоративного управления являются корпоративными. Поэтому попытки выявить данные правоотношения там, где они не могут возникнуть по определению, например, между органами корпорации, обречены на неудачу».

Субъектами внешней инфраструктуры являются государство и его территориальные образования в лице органов управления и контроля; кредиторы корпорации, в том числе банки, облигационеры, другие предпринимательские структуры: поставщики, потребители, клиенты, конкуренты корпорации и иные лица или их объединения, связанные с функционированием корпорации, оказывающие непосредственное или опосредованное влияние на ее деятельность либо в той или иной форме и степени, зависимые от нее. Внешняя инфраструктура либо, говоря иначе, среда или окружение определяется как «множество элементов и их существенных свойств», которые не являются частями системы, но изменения в любом из них может стать причиной или продуцировать изменения в состоянии системы.

Внешняя инфраструктура имеет важное значение, поскольку ее изменение влияет на корпорацию, причем управление этими изменениями является зачастую невозможным со стороны корпорации с использованием только лишь внутренних средств.

Таким образом, к первой группе следует отнести высшие органы управления и отдельные должностные лица, участвующие в жизни и деятельности компании (корпорация, учредители общества, участники, совет директоров, общее собрание акционеров).

Вторую группу составляют государство в лице его уполномоченных органов, объединения физических лиц, которые оказывают влияние на деятельность организации, либо зависимые от нее (банки, клиенты, поставщики, конкурентные компании).

При этом обе группы играют весьма важное значение в успешном функционировании корпорации: изменение положения одного участника либо внешней или внутренней обстановки влечет за собой изменение положения всей компании. Однако повлиять на внутреннюю структуру гораздо легче, ведь у органов управления находятся мощные рычаги и стимулы, с помощью которых они сдерживают либо, наоборот, поощряют ту или иную форму поведения.

1.3 Принципы корпоративного управления

Важное значение при организации эффективного управления в корпорации играет соблюдение принципов – основополагающих начал.

Принцип максимального обеспечения, гармонизации интересов субъектов корпоративных отношений является очень важным, но не единственным принципом корпоративного управления.

Под принципами корпоративного управления понимают основные положения, характеризующие процесс управления корпорацией. Принципы корпоративного управления в настоящее время не получили непосредственного закрепления в российском законодательстве. В праве других стран принципы корпоративного управления также очень часто аккумулируются не в законодательных актах, а в рекомендательных документах — кодексах корпоративного управления, исполнение которых корпорации принимают на себя добровольно. Основой для разработки принципов корпоративного управления в национальных правопорядках служат принятые в 1999 г. Советом Организации экономического сотрудничества и развития (ОЭСР) Принципы корпоративного управления (OECD Pinciples of Corporate Governance)1. Основополагающей идеей этого документа является максимальное обеспечение прав акционеров. Документ определяет, что структура корпоративного управления должна обеспечивать стратегическое управление компанией, эффективный контроль за деятельностью администрации со стороны совета директоров, а также подотчетность совета директоров акционерам.

Принципы управления российскими корпорациями содержатся в Кодексе корпоративного поведения — рекомендательном акте, положения которого могут быть инкорпорированы во внутренние документы общества, а также в научной доктрине2.

Кодекс корпоративного поведения в числе наиболее значимых закрепил следующие принципы корпоративного поведения3.

Практика корпоративного поведения должна обеспечивать акционерам реальную возможность осуществлять свои права, связанные с участием в обществе, в том числе:

• акционерам должны быть обеспечены надежные и эффективные способы учета прав собственности на акции, а также возможность свободного и быстрого отчуждения принадлежащих им акций;

• акционеры имеют право участвовать в управлении акционерным обществом путем принятия решений по наиболее важным вопросам деятельности общества на общем собрании акционеров;

• акционерам должна быть предоставлена возможность участвовать в прибыли общества;

• акционеры имеют право на регулярное и своевременное получение полной и достоверной информации об обществе;

• акционеры не должны злоупотреблять предоставленными им правами.

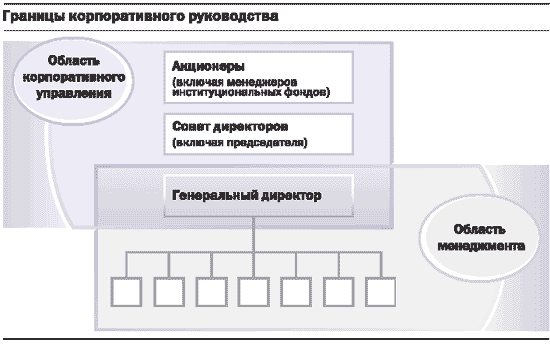

Корпоративное управление подразумевает взаимодействие трех основных групп интересов — акционеров, совета директоров и топ–менеджеров (рис. 1).

Рисунок 1

Основная задача корпоративного управления — поддерживать баланс ответственности между этими группами интересов: совета директоров перед акционерами, менеджмента перед советом директоров, собственников крупных пакетов акций перед миноритариями, наконец, корпорации перед обществом[3].

2. Возникновение корпоративного управления в России и ее развитие

В России первым законодательным актом, предусматривающим создание объединений, имеющих черты акционерного общества, явился изданный 27 октября 1699 г. Петром I «Указ о составлении купцами торговых компаний». К сожалению, этот и последовавшие за ним указы всего лишь выразили идею целесообразности объединения купцов в компании для расширения их дела и пополнения казны, но практического воплощения не получили. Первой реально действовавшей акционерной компанией стала «Российская в Константинополе торгующая компания», учрежденная 24 февраля 1757 г. Капитал компании состоял из 200 акций по 500 руб. каждая. 100 акций распределялись среди учредителей, 100 — реализовывались всем желающим. Компанией управляли директора, но подробной регламентации их деятельности не существовало.

В дальнейшем были созданы и другие акционерные компании: Акционерный эмиссионный банк (1762), Российско-Американская компания (1798). Для первых российских акционерных обществ было характерно следующее:

• основу предпринимательской деятельности компании составляет уставный капитал, разделенный на равные доли-акции, причем внесенный участником вклад не мог быть востребован обратно;

• акции свободно обращались на рынке, их приобретение предоставляло акционеру не только права, но и возлагало на него определенные обязанности (по внесению дополнительных взносов).

Российское законодательство по акционерным обществам формировалось на основе царских указов первоначально в форме утверждения создания самих акционерных обществ. Важным шагом в развитии акционерной формы предпринимательской деятельности является закрепление в Указе Александра I от 1782 г. принципа ограниченной (в пределах стоимости вклада) ответственности акционеров по долгам компании.

До 1807 г. уставы акционерных обществ утверждались царскими указами. С 1 августа 1807 г. учреждение акционерных обществ регулируется манифестом «О дарованных купечеству выгодах, отличиях, преимуществах и новых способах к распространению и усилению торговых предприятий». В манифесте были определены три формы хозяйствования: товарищество на вере, полное товарищество и товарищество по участкам. Последнее и представляло собой именно акционерное общество. Этот манифест впоследствии вошел в Свод законов Российской империи и выделился в Торговом уставе в отдельную главу «О торговом товариществе».

До 1807 г. уставы акционерных обществ утверждались царскими указами. С 1 августа 1807 г. учреждение акционерных обществ регулируется манифестом «О дарованных купечеству выгодах, отличиях, преимуществах и новых способах к распространению и усилению торговых предприятий». В манифесте были определены три формы хозяйствования: товарищество на вере, полное товарищество и товарищество по участкам. Последнее и представляло собой именно акционерное общество. Этот манифест впоследствии вошел в Свод законов Российской империи и выделился в Торговом уставе в отдельную главу «О торговом товариществе».

6 декабря 1836 г. утверждается Положение о компаниях на акциях, которое в числе прочих установлений ввело некоторые обязательные требования к уставу, в котором, в частности, должны были оговариваться: размер уставного (складочного) капитала, порядок распределения акций, права и обязанности акционеров и компании, отчетность, распределение дивидендов, порядок закрытия и ликвидации компании. Положение допускало выпуск и обращение только именных акций номиналом не менее 50 и не более 1000 рублей.

Несмотря на существование упомянутого Положения, большую роль по-прежнему играли уставы акционерных обществ, которые должны были утверждаться Сенатом. На практике уставы утверждались соответствующим министерством, публиковались в «Санкт-Петербургских Сенатских ведомостях», а вплоть до 1912 г. еще и в «Полном собрании законов Российской империи».

Несмотря на существование упомянутого Положения, большую роль по-прежнему играли уставы акционерных обществ, которые должны были утверждаться Сенатом. На практике уставы утверждались соответствующим министерством, публиковались в «Санкт-Петербургских Сенатских ведомостях», а вплоть до 1912 г. еще и в «Полном собрании законов Российской империи».

С середины XIX в. уставы постепенно становились средством обхода существующего законодательства, поскольку правоприменительная практика часто шла вразрез с действующим законодательством, не успевающим за практикой.

Подлинный расцвет акционерного дела начинается в эпоху Великих реформ. Так, уже в первые годы перевода экономики на капиталистическую модель развития было учреждено 357 акционерных обществ, из них 53 железнодорожных, 73 банковских, 163 промышленных. К началу XX в. в России действовало 1300 акционерных обществ, на долю которых приходилось 2/3 объема всей промышленной продукции. Стоит отметить, что в это время по темпам промышленного развития Россия вышла на первое место в Европе и на второе (после США) в мире.

Перевод России на капиталистический путь развития сопровождался учреждением все новых и новых структур, соответствующих новому типу экономических (рыночных) отношений. Ведущее место среди них, естественно, заняли акционерные общества как наиболее подходящая форма организации капиталов в период расцвета капитализма.

Это, в свою очередь, сопровождалось быстрым развитием рынка ценных бумаг в России, в особенности его корпоративного сегмента. Акционерные общества и товарищества на паях создавались практически во всех отраслях промышленности дореволюционной России.

С началом Первой мировой войны происходят качественные изменения в экономике: снижается рост количества вновь созданных акционерных компаний, значительные масштабы приобретает их соединение. В то время изрядно устаревшее российское законодательство еще не знало таких процедур реорганизации юридических лиц, как присоединение или слияние, а потому процесс сращивания капиталов компаний шел на основе взаимного приобретения пакетов акций.

Временное правительство своими постановлениями в 1917 г. отменило все действовавшие ранее нормативные акты, предоставив право утверждать и изменять уставы министру торговли и промышленности. Октябрьская революция 1917 г. привела и к революционным изменениям в законодательных актах об акционерных компаниях. 14 декабря 1917 г. ВЦИКвнес на рассмотрение Высшего совета народного хозяйства (ВСНХ) документ, предусматривающий национализацию всех акционерных предприятий России. ВСНХ откликнулся проектом декрета, который не был принят, но предусмотренные им шаги были постепенно реализованы в других нормативных актах новой рабоче-крестьянской власти. Произошла национализация акционерных предприятий, хотя их акции сразу не были аннулированы. Собственники акций могли распоряжаться ими только с разрешения местных Советов рабочих и крестьянских депутатов. Передача акций, в том числе и по наследству, сопровождалась обязательной регистрацией в тех же Советах. Размер дивиденда по акциям ограничивался ставкой по вкладам в Гострудсбер кассах и составлял 4%. Во время Гражданской войны акции и причитающиеся на них дивиденды совершенно обесценились в результате имевшей место гигантской инфляции.

В годы проведения советской властью новой экономической политики (далее - нэпа) ситуация несколько изменилась. Постановлением ВЦИК от 22 мая 1922 г. «Об основных частных имущественных паях» было разрешено создание акционерных обществ всем правоспособным гражданам. Принятый в 1922 г. Гражданский кодекс РСФСР содержал 45 статей, посвященных акционерным обществам, положения которых достаточно подробно регламентировали все необходимые вопросы, в частности:

• уставный капитал формировался за счет взносов учредителей, которые до публикации сообщения о регистрации общества могли совершать все необходимые сделки от имени общества, причем в случае, если в дальнейшем общее собрание акционеров общества не одобряло эти сделки, ответственность учредителей по ним перед контрагентами признавалась личной и солидарной;

• акции выпускались как именные, так и на предъявителя;

• акционер имел право на получение дивиденда из оставшейся чистой прибыли общества;

• правление акционерного общества, которое являлось исполнительным органом, могло заключать любые сделки от имени общества, при этом члены правления за убытки, причиненные недобросовестным исполнением своих обязанностей, отвечали перед обществом солидарно, а в случае банкротства последнего также и перед кредиторами и акционерами.

В годы нэпа в России ненадолго возрождаются традиционные товарно-денежные отношения, появляются акционерные общества, полные товарищества, товарищества с ограниченной ответственностью и другие формы предпринимательских объединений. Удерживая за собой господствующие позиции в сфере оптовой торговли (70—80%), государство допускало значительное участие частного капитала в оптово-розничной торговле (до 50%) и предоставило почти полную свободу (83,4%) частному капиталу в области розничной торговли.

В период нэпа возрождаются также биржи и ярмарки. В сфере промышленности начинается денационализация предприятий, сдача мелких и средних в аренду с одновременным объединением государственных заводов и фабрик в тресты и синдикаты (Текстильный, Нефтяной, Кожевенный, Табачный, Соляной и др.).

К 1925 г. в стране было учреждено 161 акционерное общество с общей суммой основного капитала 285 315 тыс. руб. Подавляющую их часть составляли смешанные и государственные: на их долю приходилось около 80% обществ, а совокупный размер их капитала составлял 151 402 тыс. руб.

В дополнение к ГК РСФСР 1922 г. был издан целый ряд подзаконных актов, к числу которых относится Положение об акционерных обществах от 17 августа 1927 г., в котором, в частности, указывалось, что важнейшей задачей государственных акционерных обществ является хозяйственная деятельность, а не приумножение капитала учредителей. С 1929 г. в СССР акционерные общества в большинстве своем прекратили свое существование и на 70 лет эта форма юридического лица исчезла в нашей стране. В экономике тогда безраздельно господствовали государственные предприятия.

В период плановой экономики акционерными обществами являлись только некоторые внешнеэкономические объединения, например такие, как ВАО «Интурист», ВАО «Ингосстрах», Внешторгбанк и др., в которых весь пакет акций принадлежал прямо или опосредованно государству. Наличие акционерной формы организации требовалось в данном случае для их признания в качестве юридических лиц, на которые распространяются нормы и защита международного права.

3. Этапы развития корпоративного управления в современной России

Несмотря на то, что в международной практике корпоративное управление существует уже около 200 лет, в России оно получило распространение только в 90-х годы ХХ века.

В современной истории России принято выделять следующие этапы развития корпоративного управления.

1-й этап — 1987—1991 гг. — деформация плановой централизованной экономики. Закладываются основы корпоративности директорского корпуса через участие работников в управлении предприятием посредством советов трудовых коллективов. В России возник и начал развиваться финансовый капитал в банках и страховых секторах экономики.

2- й этап — 1991 — 1994 гг. — активная чековая приватизация, в ходе которой происходит первичное перераспределение собственности, в основном среди директорского корпуса. Активно начинают создаваться акционерные общества.

3- й этап — 1994 г. — август 1998 г. — период денежной приватизации. Приняты законы об акционерном обществе, о рынке ценных бумаг, Гражданский кодекс РФ, уточняющий законодательство о приватизации. Формируется инфраструктура рынка, возникают первые инвестиционные фонды, депозитарии, регистраторы, пенсионные, аудиторские и консалтинговые компании. Крупные иностранные компании стали открывать в России филиалы, представительства, создавать совместные фирмы.

4- й этап — 1998—2001 гг. — дефолт, общий недостаток финансовых ресурсов, отток капитала из России, недостаточная развитость рынка корпоративных ценных бумаг, дальнейшее перераспределение собственности и консолидация капитала. Но все это происходит уже на фоне осознающих свои права акционеров. Начинает развиваться корпоративное управление в рамках конкретных корпораций, при наличии базовых государственных документов (федеральные законы «Об акционерных обществах», «О рынке ценных бумаг», проект кодекса корпоративного поведения), с более широким использованием апробированных мировой практикой норм и приемов.

5- й этап — 2002—2010 гг. — принятие Российского кодекса корпоративного поведения, создание Национального Совета по корпоративному управлению, разработка собственных кодексов корпоративного поведения российскими корпорациями и крупнейшими компаниями. Внедрение норм корпоративного поведения во внутренние документы акционерных обществ: разработка отдельных положений об органах управления акционерным обществом, о комитетах при совете директоров, о ревизионной комиссии и внутреннем контроле. Данный этап можно характеризовать как новую веху развития российских акционерных обществ, характеризующуюся внедрением норм и принципов корпоративной этики в их повседневную практику.

6- й этап — 2010 г. — настоящее время:

• создание и развитие институтов независимых директоров; разработка и внедрение стандартов и норм корпоративного управления в ОАО с государственным участием;

• совершенствование системы отбора профессиональных и независимых директоров в советы директоров в компании с государственным участием;

привлечение опыта зарубежных специалистов для повышения уровня профессиональной компетентности отечественных управленцев.

Учитывая изложенное можно сделать вывод, что все предпринимаемые меры оказали позитивное влияние на становление управления в России и сохраняли положительный эффект вплоть до наступления мирового финансового кризиса 2008 года, когда стала очевидна тенденция отхода части собственников от оперативного управления и переориентация на позиции председателей советов директоров. Однако в связи с тем, что фактически властные полномочия сохранялись в руках собственников и сформированные советы не отличались сильными управленческими решениями, им не были переданы соответствующие полномочия. Кроме того, состав и структура советов были сформированы с учетом личных пожеланий основного акционера вне зависимости от реальных потребностей организаций.

Кризисная ситуация отчетливо показала, насколько формальной была деятельность и роль многих советов директоров. Большинство компаний были вынуждены пересмотреть свои стратегии и сократить горизонты планирования со среднесрочной перспективы до однолетних. Если в компании не была принята стратегия, то теперь ведущую роль стали играть менеджеры.

4. Особенности корпоративного управления в России

4.1 Формирование национальной модели корпоративного управления

Структура управления корпорацией в различных странах определяется такими факторами, как законодательная база, регулирующая корпоративные отношения, сложившаяся характерная структура управления в конкретной стране и др. В каждой стране структура управления корпорацией имеет определенные элементы, которые отличают ее от структур других стан. Исследователи выделяют три основные модели управления корпорацией: англо-американская модель, германская и японская. Причем первые две являются господствующими на развитых рынках капитала. При рассмотрении англо-американской необходимо выделить такие основные ее достоинства, как высокая степень мобилизации личных накоплений через фондовый рынок и легкость перелива капитала между компаниями и отраслями, а также высокая информационная прозрачность компаний. В качестве недостатков можно отметить ориентацию преимущественно на достижение краткосрочных целей, жесткие требования к доходности инвестиционных проектов и др. К главным преимуществам германской модели можно отнести приверженность долгосрочной стратегии, высокую финансовую устойчивость компаний. Недостатками же выступают недостаточное внимание к правам мелких акционеров, невысокая степень информационной прозрачности. Оценивая перспективы формирования национальной модели корпоративного управления, необходимо опираться на анализ реальных социально-экономических процессов. В России складывается собственная, специфическая модель корпоративного управления, включающая характеристику уже существующих классических моделей.

Фактически в России в настоящее время формально присутствуют разрозненные компоненты всех традиционных моделей: относительно распыленная собственность (но неликвидный рынок и слабые институциональные инвесторы), явная и устойчивая тенденция к концентрации собственности и контроля (но при этом отсутствие адекватного финансирования и эффективного контроля мониторинга), элементы перекрестных владений и формирования сложных корпоративных структур разного типа (но при отсутствии тяготения к какому-либо типу). Можно отметить и следующие тенденции:

с бурным развитием финансово-промышленных групп в России произошел поворот в сторону японской модели – более закрытой, основанной на банковском контроле и финансировании;

замечено сходство с анго-американской моделью: в российской модели также в первую в первую очередь стимулируется деятельность, направленная на повышение стоимости компании, ее прибыльности в краткосрочной перспективе;

можно отметить и нацеленность на поддержание высокой систем управления, на приспособление компаний к внешней среде, новотивность и риск.

Таким образом, в России сложилась ситуация, когда ни один из типов систем корпоративного управления не доминирует, а национальная модель корпоративного управления находится в стадии формирования.

В целом же в России среди ключевых особенностей развития национальной модели корпоративного управления необходимо выделить:

перманентный процесс перераспределения собственности в корпорациях;

специфические мотивации многих инсайдеров (менеджеров и крупных акционеров), связанные с контролем финансовых потоков и «выводом» активов корпорации;

слабую или нетипичную роль традиционных «внешних» механизмов корпоративного управления (рынок ценных бумаг, банкротства, рынок корпоративного контроля);

значительную долю государства в акционерном капитале и вытекающие проблемы управления и контроля;

федеративное устройство и активную роль региональных властей как самостоятельного субъекта корпоративных отношений (причем субъекта, действующего в рамках конфликта интересов – как собственник, как регулятор через административные рычаги воздействия, как коммерческий/хозяйствующий агент);

неэффективный и/или выборочный (политизированный) государственный инфорсмент (при сравнительно развитом законодательстве в области защиты прав акционеров).

Вместе с тем существует целый ряд проблем концептуального характера, усложняющих развитие национальной модели корпоративного управления: отсутствие единого подхода и единого направления развития системы корпоративного управления для стран с переходной экономикой. Так, Джозеф Стиглиц в 1999 году отмечал необходимость усиления внимания к роли инсайдеров, которые в контексте проблем связи между собственностью и управлением будут благоприятно воздействовать на сокращения цепочки агентских отношений. В том же 1999 году Европейский банк реконструкции и развития в качестве одного из принципиального важных направлений на следующее десятилетие указывает необходимость борьбы с «интересами окопавшихся инсайдеров».

В более широкой постановке вопрос об экономической природе прав собственности выходит за пределы «чистой» теории – в последнее время он все чаще связывается с достаточно острыми проблемами хозяйственной политики (к примеру, проблемами, порожденными российской приватизацией).

Структура собственности корпораций в России находится в стадии формировании, продолжаются и процессы консолидации акционерного капитала, в связи с чем выводы о тяготении к той или иной классической модели структуры владения и корпоративного управления пока преждевременны.

В России остро стоит проблема аффилированных отношений и бенефициарного владения (последнее понятие в российском праве вообще отсутствует).

Перечисленные характерные специфические черты формирующейся национальной модели корпоративного управления создают ощутимые трудности для принятия решений в области права и экономической политики.

При этом необходимо помнить, что в долгосрочном плане следует учитывать общемировую тенденцию к унификации моделей корпоративного управления (взаимное заимствование различных компонентов и механизмов). Само по себе правовое оформление модели корпоративного управления вторично, и лишь основано на реальных экономических процессах, в том числе глобальных. Фундаментальная задача с точки зрения государства – рассмотрение корпоративного управления в контексте защиты и гарантий прав собственности (прав интересов, прав акционеров) и обеспечение баланса интересов всех участников корпоративных отношений. Именно в данном контексте корпоративное управление должно рассматриваться как важнейшее институциональное условие экономического роста.

4.2 Проблемы становления эффективного корпоративного управления в России

Проблема «корпоративного управления» стала особенно актуальной в России со второй половины 90-х годов. Внешними побудительными мотивами для этого стали общемировые процессы, в частности возросший интерес к корпоративному управлению в США и ряде других стран в 80-е годы (как реакция на волну враждебных захватов контрольных пакетов акций при одновременном усилении институциональных инвесторов), мировой финансовый кризис 1997 – 1998 годов и проблемы корпораций стран с развивающимися рынками[4].

Подписание в 1999 году Принципов корпоративного управления ОЭСР стало обобщением опыта государств – членов ОЭСР в этой области, а сами Принципы – потенциальным модельным сводом стандартов и руководств, в том числе для стран с переходной экономикой. Основным показателем корпоративного управления, к которому должна стремиться компания, является эффективность корпоративного управления. Характерными чертами эффективного корпоративного управления, по определению Всемирного банка, являются:

прозрачность;

раскрытие финансовой и другой информации о деятельности компании;

внутренние процессы контроля и надзора за деятельностью менеджмента; защита и обеспечение прав и интересов всех акционеров;

независимость директоров в определении стратегии компании, утверждении бизнес-планов, принятии других важных решений, в назначении менеджеров, контроле за их деятельностью, смещении менеджеров в случае необходимости.

Организация экономического сотрудничества и развития выделяет следующие черты эффективного корпоративного управления:

честность – уверенность инвесторов в защите своих средств;

прозрачность – своевременное раскрытие компанией достоверной и полной информации о своем финансовом положении;

подотчетность – менеджеры подотчетны собственникам компании;

ответственность – соблюдение компанией законов и этнических норм.

Результат эффективного корпоративного управления проявляется как на локальном, так и на глобальном уровне:

на уровне компании эффективное корпоративное управление обеспечивает получение компанией максимальной прибыли при соблюдении интересов акционеров и всех заинтересованных лиц;

на уровне государства эффективное корпоративное управление способствует развитию частного сектора, фондового рынка в целом экономики;

на мировом уровне эффективное корпоративное управление позволяет снизить рички наступления финансового кризиса при формировании структуры международного финансового рынка.

Согласно традиционной концепции корпоративного управления с повышением благосостояния компании повышается благосостояние ее акционеров. Однако современная концепция признает, что благосостояние акционеров отличается от благосостояния компании, что связано с тем, что компания и ее акционеры могут иметь различные цели. Поэтому цель эффективного корпоративного управления – обеспечение баланса интересов всех участников корпоративных отношений.

Анализируя ситуацию, связанную с развитием корпоративного управления в России, можно выделить следующие современные тенденции:

слияние «контролирующих акционеров» и «менеджеров»;

низкая вероятность расширения в ближайшие годы внешнего акционерного финансирования как принципиальной экономической предпосылки эффективного корпоративного управления;

концепция акционерного капитала и консолидация контроля;

усиление борьбы акционеров за свои права и осознание своей роли.

При этом можно выделить следующие основные проблемы в системе корпоративного управления российских компаний:

информационная закрытость, особенно в части раскрытия информации о структуре собственности и реальных владельцах компании;

заказное правоприменение в решении корпоративных конфликтов, с применением так называемого административного ресурса;

финансовая отчетность, не соответствующая международным стандартам;

низкая эффективность мониторинга за деятельностью высшего менеджмента;

низкие эффективность и профессионализм в работе Совета директоров, незначительное число в его составе Независимых директоров.

4.3 Направления становления корпоративного управления в России

Проблемы корпоративного управления решаются как на государственном уровне (так, например, ФСФР ввела строгие требования к раскрытию информации, издан российский Кодекс корпоративного поведения), так и на уровне отдельных компаний (принятие ими собственных кодексов поведения). Правила и стандарты корпоративного управления являются важными компонентами механизма рыночной экономики. Принятие российскими компаниями кодексов корпоративного поведения или управления необходимо рассматривать в качестве позитивного фактора, как для самих компаний, так и для инвесторов в связи преимущественным акцентированием кодексами деятельности компаний по раскрытию информации, повышению эффективности советов директоров и улучшению защиты прав акционеров. При этом необходимо иметь ввиду, что у компаний, планирующих работать в качестве «публичных», и у компаний, намеренных существовать в качестве «закрытых» обществ, направления совершенствования корпоративного управления внутри организации существенно разнятся. Так, первые, осознав, что без привлечения средств новых акционеров они не смогут успешно развиваться в долгосрочной перспективе, тесно привязывают все управленческие решения к системе приоритетов инвесторов, для которых первостепенное значение имеют такие вопросы, как наличие у компании независимого и квалифицированного регистратора, достаточное количество независимых директоров в составе Совета директоров компании и эффективность их работы и Совета директоров в целом, процедура принятия решений на общем собрании акционеров и порядок участия в его работе и т.д. Для вторых же перспективы и направления совершенствования корпоративного управления более скромны. Их программа в этой области нацелена прежде всего на повышение качества управленческих решений, создание эффективной системы взаимодействия и мотивации всех заинтересованных лиц. Общим же для всех корпораций является то, что если они не сумеют трансформировать системы корпоративного управления в соответствии с надлежащей международной практикой, то окажется в невыгодной конкурентной позиции, пытаясь мобилизовать капитал для финансирования своего роста. Строгие стандарты корпоративного управления будут иметь существенное значение для привлечения и удержания инвесторов в условиях интернационализации рынков капитала[5].

Необходимо отметить, что на сегодняшний день корпоративное управление претерпевает существенные изменения во всем мире, прежде всего это относится к корпоративному законодательству. Корпоративное законодательство вынуждено реагировать на новые экономические реалии, крупные корпоративные скандалы, а также процессы глобализации и интеграции как на межгосударственном уровне, так и в рамках бизнес–процессов. На сегодняшний момент в РФ подготовлена Концепция развития корпоративного законодательства, определяющая основные приоритеты и основанная на комплексном подходе. Один из основных разделов данной Концепции посвящен регулированию корпоративных конфликтов и противодействию недружественным корпоративным захватам. Согласно оценке независимых экспертов, с июля 2004-го по октябрь 2005 года в России возникло не менее 60 публичных корпоративных конфликтов с общей стоимостью вовлеченных в них активов более 4 млрд. долларов.

Значительное внимание в Концепции также уделяется реорганизации юридических лиц. В рамках совершенствования законодательства о реорганизации необходимо принятие единого федерального закона, посвященного вопросам реорганизации юридических лиц. Кроме того, одним из важнейших направлений является совершенствование правового регулирования аффилированных лиц. Существенной проблемой российского корпоративного управления законодательства является совершенствование организационно-правовых форм юридических лиц.

Корпоративное законодательство затрагивает всех без исключения участников хозяйственной деятельности, его развитие требует системного подхода и непосредственно отражается на качестве корпоративного управления в той или иной стране.

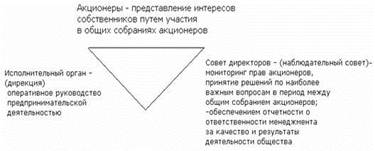

Таким образом, Российская модель корпоративного управления представляет собой следующий «управленческий треугольник» (рис. 2):

Рисунок 2

Существенным моментом является то, что совет директоров (наблюдательный совет), осуществляет функцию контроля над менеджментом, должен сам оставаться объектом контроля.

Для большинства крупных российских акционерных обществ можно выделить следующие группы участников отношений, составляющих содержание понятие «корпоративное управление»:

менеджмент, в том числе единоличный исполнительный орган эмитента;

крупные акционеры (владельцы контрольного пакета голосующих акций общества);

акционеры, владеющие незначительным числом акций (так называемые «миноритарные» (мелкие) акционеры);

органы государственной власти (Российской Федерации и субъектов Российской Федерации), а также органы местного самоуправления;

владельцы иных ценных бумаг эмитента;

кредиторы, не являющиеся владельцами ценных бумаг эмитента.

В российских условиях противоречия в сфере корпоративных отношений традиционно наиболее остры. В результате массовой приватизации в России сложилась своеобразная структура капитала акционерных обществ, основанная на распределении мелких пакетов акций среди большого круга мелких акционеров, а также на наличии «эксклюзивных» отношений между крупными акционерами и менеджментом таких обществ. Поэтому достаточно часто возникают парадоксальные ситуации, когда крупные акционеры российских эмитентов заинтересованы не столько в повышении прибыльности бизнеса компании, сколько в сохранении своих специфических отношений с предприятиями (например, контроле за финансовыми потоками ил экспортно-импортными операциями).

С другой стороны, потребность в усилении контроля над российскими эмитентами заставляет крупных акционеров осуществлять активный процесс консолидации пакетов акций, проводимый зачастую методами, ущемляющими права мелких акционеров. Так, широко используемым способом избавления от мелких акционеров по-прежнему является увлечением доли крупных акционеров за счет размывания долей акционеров.

ЗАКЛЮЧЕНИЕ

В курсовой работе мы рассмотрели, что же такое корпоративное управление и его принципы, а также особенности корпоративного управления в России, проблемы и направления становления корпоративного управления в России.

В заключение, следует отметить, что целью корпоративного управления является обеспечение нормального функционирования корпорации в интересах учредителей и акционеров. Представляя собой самостоятельное направление деятельности организации, корпоративное управление обладает собственным объектом – взаимоотношения акционеров корпорации с ее руководящим составом. При этом такие взаимоотношения осуществляются с помощью определенного инструментария, к числу элементов которого можно отнести кодекс корпоративной этики и поведения, устав компании, различные внутриорганизационные регламенты

Особое значение для эффективной организации корпоративного управления имеет соблюдение определенных принципов, так называемых основополагающих начал, к числу которых относятся: интересы и права владельцев акций корпорации являются приоритетными; равноправие заинтересованных лиц; весомая роль учредителей в управлении корпорацией.

БИБЛИОГРАФИЯ

1. Корпоративное управление: учебник для академического бакалавриата / С. А. Орехов [и др.]; под общ. ред. С. А. Орехова. — М.: Издательство Юрайт, 2018. — 312 с. — (Серия: Бакалавр. Академический курс).

2. Гэррэт Б.С. Рыба гниет с головы. Как предотвратить кризис развития компании внедрением новых стандартов корпоративного управления: практическое пособие / Б.С. Гэррэт. – М.: Дело, 2015. – 189 с.

3. Учеб. пособие. - Екатеринбург: Изд-во Урал. гос. экон. ун-та, 2001. - 206 с.

4. Лазарева О.В. Корпоративное управление: методическое пособие к спецкурсу / О.В. Лазарева, А.А. Рачинский, Л.С. Ружанская. Екатеринбург: Изд-во Урал. ун-та, 2013. – 161 с.

5. Шаститко А.Е. Проблемы корпоративного управления и особенности перераспределения прав контроля в России // Информационно-аналитический бюллетень БЭА № 56. М.: БЭА, 2014. – С. 47-89.

6. Яковлев А.А. Корпоративное управление, реструктуризация предприятий и мотивация собственников // Экономический журнал ВШЭ № 4, 2016. – С. 325-334.

7. Международный научный журнал «Символ науки» № 05/2017 issn 2410-700х. https://cyberleninka.ru/article/v/osobennosti-korporativnogo-upravleniya-v-rossii

8. Интернет ресурс www.cfin.ru/investor/ao/cginrussia.shtml

9. Интернет ресурс https://hr-portal.ru/article/korporativnoe-upravlenie-v-rossii-i-ego-osobennosti

-

Международный научный журнал «Символ науки» № 05/2017 issn 2410-700х. https://cyberleninka.ru/article/v/osobennosti-korporativnogo-upravleniya-v-rossii ↑

-

https://hr-portal.ru/article/korporativnoe-upravlenie-v-rossii-i-ego-osobennosti ↑

-

www.cfin.ru/investor/ao/cginrussia.shtml ↑

-

Учеб. пособие. - Екатеринбург: Изд-во Урал. гос. экон. ун-та, 2001. - 206 с. ↑

-

Яковлев А.А. Корпоративное управление, реструктуризация предприятий и мотивация собственников // Экономический журнал ВШЭ № 4, 2016. – С. 325-334. ↑

- Учет наличных денежных средств в кассе предприятия (Учет денежных средств в кассе)

- Авторитет и лидерство в системе менеджмента (Роль лидера в современном менеджменте)

- Авторитет и лидерство в системе менеджмента (Место и роль лидерства в системе менеджмента)

- Особенности корпоративного управления в России (Сущность и функции корпоративного управления)

- Ренжиниринг бизнес-процессов (Реинжиниринг бизнеса (бизнес-процессов))

- Мотивация и ее теория (Сущность и значение мотивации в управленческой деятельности)

- Социальное страхование и его функции (Основные задачи обязательного социального страхования)

- Менеджмент (по отраслям)

- Коммерческие риски и способы их уменьшения (Теоретические аспекты коммерческих рисков организации)

- Американская модель менеджмента (Сущность и особенности американского опыта управления фирмой)

- Менеджер и предприниматель

- Взаимосвязь прав и государства