Особенности и тенденции развития кредитного рынка РФ

Содержание:

Введение

В данной работе, мы рассмотрим российский кредитный рынок его теоретические основы, современную динамику, структуру, тенденции развития, а также проблемы и перспективы.

Целью данной работы является теоретическое изучение российского кредитного рынка и анализ его современного состояния.

В развитии любого государства значительное место занимает кредитный рынок, который во многом определяет развитие экономики, рост потенциальных возможностей государства и рост благосостояния его населения. Вместе с этим само государство должно оказывать влияние на развитие кредитной системы, на ее формирование, деятельность и соответственно размещение на территории государств. Создание современного кредитного рынка России прошел длительный исторический период, каждый этап которого определялся социально-экономическими условиями развития страны.

Кредит возникает из функции денег как средства платежа при продаже товара не за наличные деньги, а с рассрочкой платежа, что обусловлено не бедностью покупателя, а особенностью процесса производства, отсюда кредитные отношения появляются не в сфере производства, а обращения, где владельцы товара противостоят друг другу как собственники товара и денег.

Следовательно, кредит появляется исторически вслед за деньгами в результате объективной временной потребности производства и обращения в дополнительных средствах в форме ссуды на условиях возврата и вознаграждения.

ГЛАВА 1. Кредитный рынок.

1.1. Кредитный рынок: понятие, функции, участники.

Кредитный рынок - это общее обозначение тех рынков, где существуют предложение и спрос на различные платежные средства. Кредитные сделки опосредуются, как правило, кредитными институтами (банками и др.), которые берут взаймы и ссужают деньги, или движением различных долговых обязательств, которые продаются и покупаются на рынке ценных бумаг.

Кредит - это совокупность экономических отношений по поводу возвратного движения стоимости в виде ссуды или займа товаров, или денежных средств.

Кредит является порождением финансов, их модификацией. Кардинальное различие между категориями финансов и кредита связано с различием в форме движения: на безвозвратной или возвратной основе. Если финансы - это совокупность экономических отношений по поводу образования и использования фондов денежных средств, то кредит - это совокупность экономических отношений по поводу образования и использования фондов денежных средств на возвратной основе, как правило, с взиманием платы в виде процента.

Объектами кредитных отношений являются денежные средства или иные вещи, объединенные родовыми признаками, переданные в долг одной стороной другой стороне.

На практике кредит может существовать как в чистом виде (займы, банковские ссуды), так и служить составной частью самых различных гражданско-правовых обязательств.

Важнейшими принципами кредита являются возвратность, платность, срочность, обеспеченность, целевой характер, дифференцированный подход к кредитам и заемщикам.

Кредит выполняет следующие функции: аккумуляцию и мобилизацию денежного капитала; его перераспределение; экономию издержек (за счет сокращения потребности в наличных деньгах и резервных фондах, ускорения обращения средств); ускорение концентрации капитала, регулирование экономики.

Кредит имеет большое значение для обслуживания процесса производства и товарооборота, покрытия государственных и потребительских расходов, развития социально-экономической системы.

В зависимости от субъектов кредитных отношений различают следующие формы кредита: банковский, коммерческий, налоговый, потребительский, государственный, международный.

Банковский кредит предоставляется специализированными кредитно-финансовыми организациями юридическим лицам. Разновидностью банковского кредита является межбанковский кредит. Особенностью межбанковского кредитования является то, что заемщиком является банк, и направлением кредитования является банковская сфера с присущими ей операциями.

Коммерческий кредит находит практическое применение в хозяйственных отношениях между юридическими лицами в форме реализации продукции или услуг с отсрочкой платежа.

Существуют три разновидности коммерческого кредита:

кредит с фиксированным сроком погашения;

кредит с возвратом после фактической реализации заемщиком поставленных в рассрочку товаров;

кредитование по открытому счету (поставка следующей партии товаров на условиях коммерческого кредита осуществляется до момента погашения задолженности по предыдущей поставке).

Налоговый кредит представляет собой отсрочку налогового платежа, предоставляемую предприятиям государственными органами власти или налоговыми органами на основании кредитного соглашения. Объектом налогового кредитования является замена устаревшего оборудования. По истечении оговоренного срока предприятие обязано заплатить налоги, а также проценты за пользование налоговым кредитом.

Потребительский кредит - целевая форма кредитования физических лиц юридическими лицами, в т. ч. кредитными организациями. Может предоставляться в денежной и товарной форме. Например, розничная продажа товаров с отсрочкой платежа, различные системы кредитных карточек.

Кредитный рынок представляет собой сферу финансовых отношений, связанных с процессом обеспечения кругооборота ссудного капитала, то есть сферу осуществления кредитных операций.

Участниками кредитного рынка являются:

1. кредиторы - владельцы свободных финансовых ресурсов (предприятия, население, государство), превращаемых в ссудный капитал;

2. специализированные посредники в лице кредитно-финансовых организаций, осуществляющих привлечение денежных средств и последующее предоставление его заемщикам на возвратной и платной основе;

3. заемщики - это юридические, физические лица и государство, испытывающие недостаток в финансовых ресурсах и готовые купить у специализированного посредника право на их временное использование.

Структурно кредитный рынок включает два сегмента.

1. Денежный рынок. Он представляет собой совокупность краткосрочных кредитных операций, обслуживающих движение оборотных средств.

2. Рынок капиталов - совокупность средне и долгосрочных кредитных операций, обслуживающие прежде всего движение основных средств.

В свою очередь, денежный рынок включает учетный рынок, рынок межбанковских кредитов, рынок краткосрочных кредитов в реальном секторе экономики, кредитов на фондовом рынке.

Учетный рынок - это рынок векселей и других ценных бумаг, главной характеристикой которых является высокая ликвидность и мобильность.

Избыточные резервы коммерческих банков используются для проведения спекулятивных операций на межбанковском кредитном, валютном и фондовом рынках. Банку выгоднее размещать свои кредитные ресурсы в других банках, т. к. гарантия возврата кредита с их стороны выше, чем со стороны другого юридического лица.

Межбанковское кредитование осуществляется в целях поддержания текущей ликвидности банка и обеспечения рентабельного вложения средств. Ликвидность коммерческого банка - это возможность использовать его активы в качестве наличных денежных средств или быстро превращать их в таковые. Ссуды относятся к числу самых важных банковских активов и приносят банкам значительную часть их доходов.

В качестве кредиторов на рынке межбанковских кредитов могут выступать как Центральный банк, так и коммерческие банки.

В качестве заемщиков на рынке межбанковских кредитов могут выступать коммерческие банки и другие кредитные учреждения, имеющие лицензию на совершение банковских операций.

Привлечение межбанковских кредитов осуществляется банками двумя способами: самостоятельно, путем прямых переговоров или через финансовых посредников.

Структура рынка межбанковских кредитов, как и всякого другого сегмента финансового рынка, характеризуется наличием:

участников рынка - продавцов и покупателей кредитов;

финансовых инструментов;

«площадок», на которых в результате согласования спроса и предложения кредитов выявляется рыночная цена кредитов (процентные ставки за кредит);

регулирующих органов, воздействующих на рынок в целях обеспечения условий свободной конкуренции для его участников;

организаций, составляющих инфраструктуру рынка (система коммуникаций, обеспечивающая своевременное установление отношений между участниками рынка; система обеспечения платежного оборота; система выработки рыночных индикаторов; информационная система, обеспечивающая оперативное информирование участников рынка о процентных ставках, совершенных сделках и значениях индикативных характеристик рынка межбанковских кредитов).

Наиболее активные операции проводятся на рынке «коротких» денег. Операции с кредитными средствами даже на два месяца уже считаются долгосрочными. Более надежные банки привлекают средства под меньший процент, чем банки менее надежные, что связано с большим риском их кредитования.

Банк-кредитор оставляет за собой право пересмотреть процентную ставку по межбанковским кредитам. Мощные банки работают в обе стороны (привлечение/размещение) только с себе подобными, проверенными партнерами. Их влияние на рынок межбанковских кредитов очень сильное. Эта группа банков имеет возможность путем координации своих действий извлекать из финансовых операций максимальные прибыли, зачастую за счет других участников рынка.

Средние банки - это прежде всего дилеры рублевых межбанковских кредитов, одновременно активно работающие на валютном рынке и рынке ценных бумаг. Их стратегия в основном определяет повседневную ситуацию на рынке межбанковских кредитов, т. к. предполагает ежедневное оперативное вложение ресурсов в наиболее доходный участок рынка. Наиболее успешно работают дилеры, имеющие доступ к информации о планах банков «первого класса» на ближайшие часы.

Остальные банки не имеют универсальной специализации и не оказывают существенного влияния на ситуацию на рынке.

Приобретение межбанковских кредитов возможно на кредитном аукционе ЦБ РФ и аукционах фондовых бирж, в режиме прямых межбанковских сделок и с помощью системы электронных торгов.

Процедура кредитования стандартна и связана с принятием решений по трем взаимосвязанным направлениям:

оценка заемщика;

оценка объекта кредитования;

оценка обеспечения кредита.

Оценка банка-заемщика включает оценку:

его положения на финансовом рынке и репутации по результатам опубликованных рейтингов и другой информации, предоставляемой государственными органами и профессиональными объединениями;

финансового состояния банка-заемщика по представленным документам;

кредитной истории банка-заемщика по результатам погашения ранее полученных кредитов и процентов по ним.

Оценка объекта кредитования может основываться на анализе обоснования, представляемого банком-заемщиком, и результатах анализа наиболее доходных направлений вложений на финансовом рынке. Положение о целевом использовании кредита может быть включено в договор только при значительных сроках предоставления кредита, а также при работе в единой финансовой группе.

Основная масса договоров о межбанковском кредите заключается в срочной форме. Бессрочная форма межбанковского договора предусматривает предоставление межбанковских кредитов на минимальный срок, по истечении которого кредит может быть востребован банком-кредитором в любое время по предварительному уведомлению.

На рынке среднесрочных кредитов ссуды предоставляются на срок до одного года на цели как производственного, так и чисто коммерческого характера. Наибольшее распространение среднесрочные кредиты получили в аграрном секторе.

Рынок долгосрочных кредитов представлен долгосрочными ссудами, используемыми, как правило, в инвестиционных целях. Как и среднесрочные ссуды, они обслуживают движение основных средств, отличаясь большими объемами передаваемых кредитных ресурсов. Применяются при кредитовании реконструкции, технического перевооружения, нового строительства на предприятиях всех сфер деятельности. Средний срок их погашения обычно от трех до пяти лет, но может достигать 25 и более лет, особенно при получении соответствующих финансовых гарантий со стороны государства. Одним из сегментов этого рынка является ипотечный рынок - рынок кредитов, предоставляемых под залог недвижимости.

1.2 Инструменты кредитного рынка.

Основными финансовыми инструментами кредитного рынка являются:

денежные активы, составляющие основной объект кредитных отношений между кредитором и заемщиком;

Чеки, представляющие денежный документ установленной формы, содержащий приказ владельца текущего счета в банке (или другом кредитно-финансовом институте) о выплате по его предъявлении обозначенной в нем суммы денег. Различают именной чек (без права передачи и индоссамента); чек на предъявителя (который не требует передаточной надписи при его передаче другому владельцу) и ордерный чек (переводной чек, который может быть передан другому владельцу с помощью передаточной надписи- индоссамента);

Аккредитивы, представляющие собой денежное обязательство коммерческого банка, выдаваемое им по поручению клиента-покупателя произвести расчет в пользу покупателя или другого коммерческого банка в пределах определенной в нем суммы против указанных документов. Различают отзывные и безотзывные аккредитивы, а также аккредитивы простые и переводные;

Векселя, представляющие собой безусловное денежное обязательство должника (векселедателя) уплатить после наступления, обозначенного в нем срока определенную сумму денег владельцу векселя (векселедержателю). В современной практике используются следующие виды векселей:

коммерческий вексель (оформляющий расчетное денежное обязательство покупателя продукции по товарному кредиту);

банковский (или финансовый) вексель (оформляющий денежное обязательство коммерческого банка или другого кредитно-финансового института по полученному финансовому кредиту),

налоговый вексель (оформляющий денежное обязательство плательщика определенного вида налогового платежа рассчитаться в определенный срок по отсроченной его уплате).

При совершении финансовых операций на кредитном рынке могут применяться: процентный вексель (выписанный на номинальную сумму долга и предусматривающий начисление процента на эту сумму в размере, согласованном сторонами вексельной сделки);

дисконтный вексель (доход по такому векселю составляет разница между его номинальной стоимостью и ценой его приобретения).

эмитируемые векселя (они являются одним из видов ценных бумаг) подразделяются на следующие их виды:

- простой вексель (он предполагает, что эмитент векселя является одновременно и плательщиком по нему конкретному лицу или по его приказу);

- переводной вексель (он предполагает, что его держатель может отдать приказ векселедателю об уплате суммы долга по нему путем индоссамента). Если вексель хозяйствующего субъекта содержит гарантию банка, он называется "авалированным векселем";

- залоговые документы. Они представляют собой оформленное долговое обязательство, обеспечивающее полученный финансовый или коммерческий кредит в форме залога или заклада. В случае нарушения заемщиком условий кредитного соглашения, владелец этого долгового обязательства имеет право продать их в счет погашения его долга или получить оговоренную в нем собственность.

- прочие финансовые инструменты кредитного рынка. К ним относятся девизы, коносамент и т.п.

Рассмотрим роль Банка России в реализации денежно-кредитной политики государства.

Центральный банк - прежде всего посредник между государством и остальной экономикой через банки. В качестве такого учреждения он призван регулировать денежные и кредитные потоки с помощью инструментов, которые закреплены за ним в законодательном порядке и реже по традиции. Инструментарий денежно-кредитной политики развитых капиталистических государств необычайно широк. Инструменты имеют следующую классификацию: кратко- и долгосрочные, прямые и косвенные, общие и селективные, рыночные и нерыночные.

Краткая характеристика основных инструментов денежно-кредитной политики:

Официальная учетная ставка - относительно редко изменяемая ставка ЦБ, по которой он готов учитывать векселя или предоставлять кредиты другим банкам в качестве кредитора последней инстанции.

Обязательные резервы - часть ресурсов банков, внесенных по требованию властей на беспроцентный счет в ЦБ.

Операции на открытом рынке - операции ЦБ по купле-продаже коммерческих и казначейских векселей, государственных облигаций и прочих ценных бумаг, а также краткосрочные операции с ценными бумагами с совершением позднее обратной сделки.

Моральное воздействие - рекомендации, заявления, собеседования традиционно играют важную роль в денежно-кредитной политике многих развитых стран.

Разумный банковский надзор - различные методы контроля за функционированием банков с точки зрения обеспечения их безопасности на основе сбора информации, требования соблюдения определенных балансовых коэффициентов.

Контроль за рынком капиталов - порядок выпуска акций и облигаций, включая стандартные правила-требования, очередность эмиссии, официальный предел внешних заимствований относительно самофинансирования, квоты выпуска облигаций и др.

Допуск к рынкам - регулирование открытия новых банков, разрешение операций иностранным банковским учреждениям.

Специальные депозиты - часть прироста депозитов или кредитов коммерческих банков, изъятая на беспроцентные счета в ЦБ.

Количественные ограничения - потолки ставок, прямое ограничение кредитования, периодическое замораживание процентных ставок.

Валютные интервенции - купля-продажа валюты для воздействия на курс и, следовательно, на спрос и предложение денежной единицы.

Управление госдолгом. Эмиссия гособлигаций нейтрализует ликвидность банков, связывает их средства, и поэтому масштабы госдолга, техника его эмиссии, форма размещения имеют большое значение для контроля за денежным обращением.

Таргетирование - установление целевых ориентиров роста одного или нескольких показателей денежной массы.

Регулирование фондовых и фьючерских операций путем установления обязательной маржи.

Нормы обязательного инвестирования в государственные ценные бумаги для банков и инвестиционных институтов.

Эти инструменты денежно-кредитной политики могут быть эффективными только в условиях тесной увязки с фискальной политикой и законодательством.

ГЛАВА 2. Развития кредитного рынка России.

2.1 Тенденции развития кредитного рынка России

В процессе развития кредитного сектора финансового рынка сформировалось несколько устойчивых тенденций.

1. Владельцы сбережений все чаще предпочитают переводить их в форму различных производных финансовых инструментов на кредитном рынке, одновременно уменьшается доля банковских депозитов. Такие финансовые инструменты стали оказывать сильное, иногда доминирующее влияние на кредитный рынок.

2. В последнее десятилетие на кредитном рынке произошел резкий рост сбережений, предлагаемых их владельцами банкам для инвестирования в финансовые продукты.

3. Даже крупнейшие коммерческие банки, в том числе транснациональные, не справляются с приливом финансовых ресурсов, следствием чего стала очередная волна поглощений и слияний банков не только между собой, но и с другими финансовыми институтами.

4. В последние годы четко прослеживается тенденция к развалу действовавшей в предыдущие десятилетия системы регулирования кредитного рынка на основе монетаристской концепции. Разрабатывается новая система регулирования.

5. В связи с многочисленными поглощениями и слияниями крупнейших банков, а также с попытками разработать новую систему регулирования кредитного рынка сформировалась его новая институциональная структура.

6. Резко возросла конкуренция между американскими и европейскими транснациональными банками, а также региональными кредитными рынками: североамериканским, европейским и юго-восточно-азиатским.

7. Для того чтобы стать полноправными участниками кредитного рынка, транснациональные банки создают свои филиалы либо в международных финансовых центрах (Нью-Йорке, Лондоне, Цюрихе, Токио, Люксембурге, Гонконге, Франкфурте-на-Майне и т.д.), либо в офшорных зонах. В результате в офшорных зонах сконцентрировались огромные капиталы, практически не облагаемые налогом.

8. Тринадцать крупнейших финансовых центров, в которых функционируют около 1000 крупнейших филиалов и отделений транснациональных банков, сформировали новый тип кредитного рынка: благодаря электронным сетям (SWIFT, Global Costadien, Internet и пр.) он действует круглосуточно. Таким образом регулируется движение кредитных потоков на мировом кредитном рынке, включающем и национальные, и международный рынки.

9. Все транснациональные банки – участники кредитного рынка кроме традиционных депозитно-ссудных операций активно наращивают фондовые, инвестиционные, валютные и страховые операции. Происходит размывание границ между структурными секторами финансового рынка.

10. Электронная коммерция и бизнес, кредитные интернет-технологии существенно снизили транзакционные издержки и риски на кредитном рынке.

11. Заемщики с высоким кредитным рейтингом (ТНК и ТНБ, а также наднациональные финансовые институты МВФ, группа Всемирного банка и др.) берут на кредитном рынке займы ниже ставки LIBOR. Эта практика выражает тенденцию к снижению роли LIBOR как отправной точки при установлении стоимости кредита.

12. Возрастает доля синдицированных кредитов на кредитном рынке, значительно увеличилась доля долгосрочного кредитования.

13. В последнее десятилетие все более заметной становится деятельность на международных региональных кредитных рынках стран с формирующимися рынками.

14. Важной тенденцией современного развития кредитного рынка стали поиски способов совмещения национального кредитного суверенитета с унификацией кредитного рынка.

15. На кредитном рынке в последние годы значительно усилилась контролирующая, регулирующая, консалтинговая и гарантийная роль Международного валютного фонда.

2.2 Анализ кредитного рынка России за период 2015 — начало 2016 г.

Кредит выступает опорой современной экономики, неотъемлемым элементом экономического развития. С помощью кредита банки собирают временно свободные денежные капиталы и доходы населения и превращают их из бездействующих в действующие. «Государство, в свою очередь, инициирует совершенствование нормативно-правовой базы, исполняя на постоянной основе надзор за работой субъектов и объектов системы кредитования населения, оказывая им государственную поддержку и предоставляя государственные гарантии, тем самым активизирует платежеспособный спрос, оказывает воздействие на устойчивость банковской системы, содействует формированию и совершенствованию ее инфраструктуры, а кроме того оберегает круг интересов покупателей финансовых услуг». До начала кризиса 2014–2015 годов кредитование населения являлось одним из наиболее прибыльных направлений банковской деятельности. В отрасли наблюдалась активная конкуренция, результатом которой был стабильный рост розничного банковского кредитного портфеля. К концу августа 2014 г. банки выдали населению более 4,8 трлн. руб. С началом кризиса рост кредитного портфеля физических лиц прекратился, и с января по сентябрь 2015 г. Наблюдалось сокращение портфеля кредитования в среднем на 2 % ежемесячно. За период с 2008 по 2015 годы количество банков в России постоянно сокращается. Данный факт подтверждается заключениями экспертов, которые уже указывают, что в ближайшие годы в России останется около 500–600 банков. И на самом деле, прогнозы аналитиков по количеству банков вполне реальны. Согласно данным Центрального Банка на 21.10.2016 количество коммерческих банков и небанковских кредитных организаций составляет 985 учреждений. Из них 335 имеют пометку ОТЗ, то есть лицензия де-юро отозвана. Главная причина, почему население и хозяйствующие субъекты отказываются от кредитов — высокие процентные ставки.

Таблица 1 Средневзвешенные процентные ставки по кредитам физическим лицам врублях,%

|

Месяц |

До 1 года + «до востребования» |

Свыше 1 года |

|

2015 год |

||

|

Январь |

29,08 |

19,46 |

|

Февраль |

28,73 |

20,51 |

|

Март |

27,31 |

21,83 |

|

Апрель |

26,20 |

20,74 |

|

Май |

28,62 |

20,48 |

|

Июнь |

26,45 |

19,53 |

|

Июль |

26.29 |

19,29 |

|

Август |

25,71 |

18,90 |

|

Сентябрь |

24,94 |

18,45 |

|

Октябрь |

25,34 |

18,27 |

|

Ноябрь |

25,11 |

18,02 |

|

Декабрь |

24,24 |

17,45 |

|

2016 год |

||

|

Январь |

25,43 |

18,11 |

|

Февраль |

23,65 |

16,81 |

|

Март |

23.94 |

17,54 |

|

Апрель |

21,65 |

17,49 |

|

Май |

23,15 |

17,62 |

|

Июнь |

21,88 |

17,41 |

|

Июль |

22,90 |

17,31 |

|

Август |

||

|

Сентябрь |

||

|

Октябрь |

||

|

Ноябрь |

||

|

Декабрь |

||

Как видно в Таблице 1, максимальная величина процентной ставки по долгосрочным ссудам за период 2015–2016 года, была отмечена в марте 2015 года и составляла 21,83 %. Однако ставки медленно, но верно снижались и в августе 2016 средняя величина процентной ставки по кредитам свыше 1 года составила 16,87 %, что аж на 5 пунктов ниже показателя марта 2015 года. Похожая ситуация наблюдается и по ссудам сроком до 1 года. Разброс в этом столбце составил 5,5 пунктов. От 29 % в январе 2015 до 23,5 % в августе текущего года.

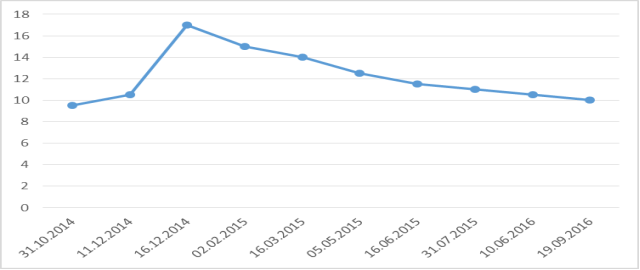

Колебания ставок происходят на фоне изменений ключевой ставки Банка России (рисунок 1). Снижение ключевой ставки с февраля 2015 г. при этом не повлекло такого же оперативного снижения ставок по кредитам коммерческих банков.

Рис. 1. Динамика ключевой ставки ЦБ, %

Одной из причин, по которой банки не понижают процентные ставки по кредитам, сравнимыми с темпами снижения ключевой ставки, является высокая стоимость депозитов сроком от 3 месяцев до 1 года, привлеченных в декабре-январе по максимально высоким ставкам. Банки не могут мгновенно заместить дорогое фондирование по депозитам, при том, что их доля в пассивах составляет более 60–70 %. Поэтому заметное снижение ставок по кредитам может произойти лишь после замещения дорогого фондирования более дешевым». Как видно в Таблице 2, портфель кредитов, выданных субъектам малого и среднего бизнеса, так же имеет тенденции к снижению. Минимального значения, сумма выданных суд достигла в феврале 2016 года и составила 281,5 млрд. рублей. Наивысшего уровня данный показатель достиг в январе 2015 года — 7,2 трлн. рублей. При этом, показатели просроченной задолженности, наоборот, имеют тренд в сторону возрастания. В рублях — с 378,8 млн. рублей в январе 2015 до 611,6 млн. рублей в октябре 2016 года. Исходя из статистических данных, почти 10 миллионов заемщиков не справляются со своими кредитными обязательствами, что привело к образованию просроченной задолженности, которая неуклонно возрастает. Такую тенденцию можно связать с общими кризисными явлениями в экономике. Население сокращает потребление, следовательно, предприниматели терпят убытки и теряют платёжеспособность. В этой связи следует отметить, что важным достижением для банковской системы было создание бюро кредитных историй. В соответствии с Федеральным законом от 30.12.2004 N 218-ФЗ «О кредитных историях» все банки обязаны предоставлять в бюро сведения о кредитной истории заемщиков. Данная база создавалась как для банков, так и для заемщиков. Банкам бюро кредитных историй помогает отсеять недобросовестных заемщикам, а заемщикам с положительной кредитной историей получить более дешевые кредиты.

|

Месяц |

Предоставлено кредитов |

Задолженность |

В том числе просроченная |

|

2015 |

|||

|

Январь |

7194839 |

4699951 |

378751 |

|

Февраль |

292547 |

4580452 |

410314 |

|

Март |

656971 |

4478833 |

426699 |

|

Апрель |

1109391 |

4475285 |

441482 |

|

Май |

1532380 |

4456226 |

491409 |

|

Июнь |

1883822 |

4389954 |

516837 |

|

Июль |

1883822 |

4389954 |

516837 |

|

Август |

2333374 |

4388933 |

531922 |

|

Сентябрь |

3199636 |

4457201 |

576287 |

|

Октябрь |

3680664 |

4451587 |

567400 |

|

Ноябрь |

4131508 |

4451657 |

583819 |

|

Декабрь |

4540710 |

4412269 |

633070 |

|

2016 год |

|||

|

Январь |

5080951 |

4271559 |

632928 |

|

Февраль |

281501 |

4181011 |

643892 |

|

Март |

656551 |

4178496 |

662466 |

|

Апрель |

1099921 |

4179447 |

660395 |

|

Май |

1518331 |

4186063 |

672593 |

|

Июнь |

1886832 |

4178030 |

682127 |

|

Июль |

2344972 |

4206967 |

671744 |

|

Август |

2750804 |

4149661 |

667907 |

|

Сентябрь |

3176448 |

4060320 |

613431 |

|

Октябрь |

3658598 |

4082635 |

611642 |

|

Ноябрь |

|||

|

Декабрь |

|||

Приведенные финансовые данные свидетельствуют о том, что, несмотря на активное наращивание кредитного портфеля, в банковской системе возникло немало проблем. Кредитные операции в современном банке можно назвать универсальным индикатором экономической среды, в которой они осуществляются.

По результатам анализа рынка ссудного капитала напрашивается вывод о том, что внешняя среда, как ни что иное влияет на структуру кредитного портфеля банка. Ответная реакция на среду — это мероприятия по устранению, нивелированию рисков, связанных с потерями денежных средств, вызванных просрочкой платежей или полного невозврата задолженности. Устранение рисков происходит путём создания резервов, под обеспечение возможных негативных явлений, что приводит к удорожанию кредитного продукта. На сегодняшний день применяются и новые инструменты сокращения риска такие как: банковские гарантии, залог и страхование.

Государство нацелено на макроэкономический рост, который невозможен без развития сектора банковского кредитования. Поэтому разрабатывает различные меры по поддержке. От прямого субсидирования банков до применения экономических инструментов, таких как ключевая ставка Банка России. И как видно в данной работе, это приносит свои плоды в среднесрочной перспективе. Коммерческие банки уже начали снижение своих ставок, вслед за ключевой, что должно повысить рост спроса на кредиты.

2.3 .Перспективы развития кредитного рынка в России.

Кредитование в России сегодня – одно из направлений экономического роста государства. Это «совокупность самых разнообразных кредитно-финансовых институтов, действующих на рынке ссудных капиталов и осуществляющих аккумуляцию и мобилизацию доходов, состоящая из нескольких институционных звеньев или ярусов».

Так как кредитная и банковская системы зависят друг от друга, они вместе развиваются, и без совершенствования банковской системы нельзя осуществить кредитование различных сфер экономики.

В связи с современными политическими изменениями и напряжённостью отношений России со странами ЕС и США некоторые сферы экономики могут подвергаться отрицательным последствиям этих явлений. От функционирования кредитной системы РФ в сегодняшних условиях зависит финансовый результат этих сфер.

Целью данного исследования является поиск рекомендаций по повышению эффективности использования некоторых видов кредитования в современной России.

Слово «кредит» происходит от латинского «creditum» – ссуда, долг (иногда толкуют как «верую» или «доверяю») .Современная практика кредитования отличается многообразием его форм: ипотечный, межбанковский, государственный, овердрафтный, синдицированный, вексельный кредит.

По группам заемщиков различают: кредит субъектам хозяйства и населению, государственным и местным органам власти, банкам и небанковским организациям. По целям использования выделяют кредит: на увеличение основных и оборотных средств заемщика, на потребительские нужды, на выплату зарплаты и т.д. По срокам пользования подразделяют кредиты на: краткосрочные (до одного года),среднесрочные (от одного до трех лет) и долгосрочные (свыше трёх лет).

Кроме этого, к операциям банка относятся операции по своей природе близкие к кредиту. Ипотека – это особая форма обеспечения кредита – залог недвижимости с целью получения ссуды, в случае невозврата долга по которой собственником имущества становится кредитор. Лизинг – имущественные отношения, складывающиеся в связи с передачей имущества в аренду. Факторинг – деятельность специализированного учреждения или банка, связанная с переуступкой ему клиентом - поставщиком неоплаченных платежных требований за поставленные товары, выполненные работы или оказанные услуги

Все эти формы являются составляющими звеньями кредитной системы России. Коммерческий банк является практически единственным общедоступным источником финансовых ресурсов. Дополнительным стимулом содействия банка начинающему бизнесу может быть желание иметь в будущем хорошего клиента, который будет использовать широкий спектр банковских услуг. Но рынок нестабилен, законодательство и налоговая система несовершенны, инфляция не прогнозируема – всё это препятствует нормальному развитию рыночных отношений. Изменения, происходящие в современной мировой экономике, позволяют определить проблемы кредитной системы, которые тормозят её развитие.

К ним относятся следующее:

1) наличие большого количества мелких коммерческих банков, которые не справляются с потребностями своих клиентов, осуществляют краткосрочные кредитные операции и не инвестируют ресурсы в развитие отраслей экономики;

2) проблемы ипотечного кредитования из-за несоответствия цен на жильё среднему уровню доходов населения, нестабильности курса доллара для данного вида кредитов;

3) проблемы автокредитов, так как ставки на них возрастают [2];

4) кредиты для населения дорожают, поскольку растут ставки на кредиты, платежеспособность падает из-за снижения зарплат и сокращения работников;

5) в условиях нестабильности банки ужесточают условия кредитования для физических и юридических лиц (например, увеличивается срок досрочного погашения и количество документов для получения кредита, зависимость суммы кредита от наличия этих документов);

6) конкуренция со стороны других участников финансового рынка (новых кредитных организаций, страховых компаний и инвестиционных фондов).

Всё это приводит к падению спроса на кредит и уменьшению объёмов кредитования. Население теряет доверие к банкам в связи с потерей вкладов. Международное банковское сообщество тоже пересматривает свои позиции к российским кредитным организациям на фоне политических событий.

Кредитный риск банка определяется как неуверенность кредитора в том, что заёмщик будет в состоянии выполнить свои обязательства по возврату средств в соответствии со сроками и условиями кредитного договора. Избежать его позволит тщательный отбор заёмщиков, контроль их финансового состояния, их способностью погасить кредит.

Управление кредитным риском требует постоянного контроля за структурой портфеля ссуд. Банки вынуждены ограничивать норму прибыли, страхуя себя от излишнего риска. Они не должны допускать концентрации кредитов у нескольких крупных заёмщиков. Также банк не должен рисковать средствами вкладчиков, финансируя различные проекты. Основные рычаги управления риском лежат в сфере внутренней политики банка. Существуют следующие проблемы, повышающие кредитные риски:

1) депрессивное состояние экономики, наличие инфляции, неплатежеспособность и неустойчивость хозяйствующих субъектов;

2) недостаточность развития банковской системы;

3) отсутствие позитивной этики бизнеса.

Следовательно, кредитная система России в современных условиях не совсем соответствует потребностям экономики, и необходимо вмешательство в отдельные области кредитования. Для этого требуется государственное вмешательство с использованием стимулирующих методов. Для повышения эффективности некоторых видов кредитования нужно разработать ряд мероприятий, таких как:

1) предоставление государственной поддержки российским банкам;

2) создание благоприятных условий для кредитования субъектов малого и среднего предпринимательства;

3) расширение целевого кредитования предприятий под расчёты за поставленную продукцию;

4) предоставление субсидий на укрепление банковской системы;

5) снижение ставок по кредитам в крупных российских банках и повышение доверия заёмщиков;

6) развитие ипотечного кредитования;

7) сокращение непогашенных долгов по кредитам.

Кредитная политика, которую проводят современные банки, находится под воздействием многих факторов из-за особенностей экономической и политической ситуации в России. Говоря о перспективах расширения в части работы с населением нужно использовать более гибкую политику, как в общих вопросах кредитования, так и в узких. Иначе, несмотря на увеличение суммы кредитов, предоставляемых населению, увеличение доходности банка и оптимальное использование свободных кредитных ресурсов достигнуто не будет. Нужны серьёзные маркетинговые исследования для поиска новых форм кредитования либо изменить уже существующие для повышения конкурентоспособности банка.

Кредитование физических лиц, несмотря на высокие расходы, является стабильным источником дохода кредитных организаций. В данной сфере наиболее перспективными представляется выдача ссуд под покупку дорогостоящего ликвидного имущества. Такое кредитование относится к крупным долгосрочным операциям, что может обеспечить банку стабильный длительный доход. На основе международного опыта можно сказать, что наилучшие перспективы имеют потребительские, ипотечные кредиты и кредитные карты.

Также в числе отрицательных сторон банковской системы можно отметить локальность кредитного рынка. В регионах на дорогие кредиты может не быть спроса и острее станет проблема невозврата средств.

Наряду с перечисленными факторами существуют такие проблемы методического характера, как необходимость дальнейшего развития системы рефинансирования, в том числе путем расширения круга инструментов управления ликвидностью.

Стабильность и устойчивость кредитной системы России, и увеличение её качественных показателей, должны быть важными проблемами, поскольку достаточно чёткий механизм кредитования позволит эффективно развиваться экономике страны.

Заключение

Цель и задачи данной курсовой работы выполнены - рассмотрены теоретические аспекты российского кредитного рынка и проведен анализ его современного состояния (изучен отчет департамента исследований и информации Банка России за 2014-2016 года). А теперь подведем итоги выполненного анализа.

По результатам анализа рынка ссудного капитала мы видим , что внешняя среда, как ни что иное влияет на структуру кредитного портфеля банка. Ответная реакция на среду — это мероприятия по устранению, нивелированию рисков, связанных с потерями денежных средств, вызванных просрочкой платежей или полного невозврата задолженности. Устранение рисков происходит путём создания резервов, под обеспечение возможных негативных явлений, что приводит к удорожанию кредитного продукта. На сегодняшний день применяются и новые инструменты сокращения риска такие как: банковские гарантии, залог и страхование.

Государство нацелено на макроэкономический рост, который невозможен без развития сектора банковского кредитования. Поэтому разрабатывает различные меры по поддержке. От прямого субсидирования банков до применения экономических инструментов, таких как ключевая ставка Банка России. И как видно в данной работе, это приносит свои плоды в среднесрочной перспективе. Коммерческие банки уже начали снижение своих ставок, вслед за ключевой, что должно повысить спрос на кредиты.

Список использованной литературы

Федеральный закон от 30.12.2004 N 218-ФЗ (ред. от 23.06.2016) «О кредитных историях»

Шмыгленко Ю. С. Рынок банковского кредитования населения: анализ, структура и проблемы. / Молодой ученый. — 2015. — № 20. — С. 314–320.

Официальный сайт Центрального Банка РФ www.cbr.ru

Консультант Плюс Официальный сайт Банка России http://www.cbr.ru/publ/BBS/Bbs1610r.pdf

Кригер А. А. Анализ кредитного рынка России за период 2015 — начало 2016 г. // Молодой ученый. — 2016. — №27. — С. 413-416.

Новикова Н.А., Алайкина Л.Н., Дедюрин А.В. Инновационно-инвестиционные факторы развития экономики России// Экономика и социум.–2014.–No1–2(10). С. 474–483.2.

Трушин Ю.В. Россельхозбанк: кредитная политика обеспечивает рост производства // Финансы и кредит. –2010. –No1. –С. 8–14.3. Кредитование в России –2014.

[Электронныйресурс] :URL: http://global-finances.ru/kreditovanie-v-rossii-2014 (04.05.2015).

Развитие банковского рынка в 2014–2015 годах [Электронный ресурс]: URL: http://raexpert.ru/researches/baiiks/banks 2014/part2 (04.05.2015).

ЛаврушинО. И. Банки в современной экономике: необходимость перемен//Банковское дело. –2013. –No4. –С. 6–14.

Денежно-кредитный энциклопедический словарь / сост. С.Р. Моисеев. – М.: Дело Сервис, 2012г., 383с.

Захарова е. Ставки по автокредитам [Электронный ресурс] // Gudok.ru: сайт. –htpp://www.gudok.ru

Костерина Т.М. Банковское дело: учебно-практическое пособие. – М.: Изд. Центр ЕАОИ, 2015г., 360с.

Кулешова Л.В., Лапина Е.Н. Кредитование в России [Электронный ресурс]//htpp://ej.kubagro.ru

Селезнёв А. Проблемы совершенствования кредитно-банковской системы // М.: Экономист, 2015г.,101с.

- Основные функции в системе менеджмента (Конкретные функции менеджмента )

- Технология работы службы питания в гостиницах с международным менеджментом

- Облачные сервисы (Понятие облачного хранилища данных)

- Складской учет (Выбор комплекса задач автоматизации)

- Золото и его роль в мировой экономике

- Понятие и виды государственных пенсий (Вексель)

- Формирование межличностных отношений в детском коллективе)

- Применение метода волнового ПЛАНИРОВАНИЯ ПРИ РЕАЛИЗАЦИИ венчурного проекта

- УПРАВЛЕНИЕ ПРИВЛЕЧЕННМИ РЕУРСАМИ КОММЕРЧЕСКИХ БАНКОВ.

- Разработка концепции проекта по созданию ИННОВАЦИИ)

- Межународная валютная система и российский рубль

- «Тенденция развития индустрии гостеприимства» .