Особенности и тенденции раскрытия порядка формирования учетной политики организации для целей налогообложения

Содержание:

ВВЕДЕНИЕ

Учетная политика – важное звено в экономической теории и практике работы предприятий. От ее правильного понимания, формирования, оформления и раскрытия во многом зависит экономическая эффективность деятельности организации по всем направлениям.

В вопросах учетной политики должны разбираться:

- руководитель организации, так как он утверждает учетную политику;

- бухгалтер организации, так как он формирует учетную политику, то есть может грамотно и всесторонне обосновать ее содержание;

- финансовый директор организации, так как в его компетенции находятся вопросы оптимизации финансовых результатов и движения денежных потоков организации;

- аудитор, так как учетная политика – один из объектов аудиторской проверки, и с нее обычно начинается сам процесс проверки;

- налоговый инспектор, так как от многих принципов учетной политики зависит порядок формирования того или иного объекта налогообложения.

Учетная политика – один из самых важных элементов организации бухгалтерского учета, правильное оформление которого способствует достоверному определению финансового результата и обеспечивает прозрачность бухгалтерского учета и финансовой отчетности.

С переходом к рыночным отношениям изменились подходы и к постановке бухгалтерского учета в организациях. От жесткой регламентации учетного процесса со стороны государства в прошлом в настоящее время перешли к разумному сочетанию государственного регулирования и самостоятельности организаций в постановке бухгалтерского учета. Сущность новых подходов заключается в основном в том, что на основе установленных государством общих правил ведения бухгалтерского учета организации самостоятельно разрабатывают учетную политику для решения поставленных перед учетом задач.

Очевидным является то, что сегодня приказ об учетной политике окончательно перестает играть роль формальной отписки для налоговых органов при сдаче годовой отчетности.

Бухгалтеры и руководители в большинстве своем пришли к осознанию того факта, что приказ об учетной политике – важнейший внутренний нормативный правовой документ, на основе которого строится вся технология ведения бухгалтерского учета на отдельно взятом предприятии.

Статус этого документа, с одной стороны, самый низкий, так как в иерархии законодательных актов он стоит на последней позиции. С другой стороны, как следует из судебной практики, зачастую именно обоснованность того или иного методологического аспекта бухгалтерского и налогового учета в приказе об учетной политике является решающим при вынесении окончательного судебного решения. В преамбуле к решению суда очень часто фигурирует фраза: «Исходя из принятой в организации учетной политики суд пришел к выводу…».

Выбранная организацией учетная политика оказывает существенное влияние на величину показателей себестоимости продукции, прибыли, налогов на прибыль, добавленную стоимость и имущество, показателей финансового состояния организации. Следовательно, учетная политика организации является важным средством формирования величины основных показателей деятельности организации, налогового планирования, ценовой политики. Без ознакомления с учетной политикой нельзя осуществлять сравнительный анализ показателей деятельности организации за различные периоды и тем более сравнительный анализ различных организаций.

Тесная взаимосвязь учетной политики и финансовых показателей деятельности предприятий, ее непосредственное, прямое влияние на конечную цель деятельности любой организации (получение и максимизация прибыли) определяет актуальность выбранной темы.

Объектом исследования является учетная политика организации.

Целью курсовой работы является исследование особенностей и тенденций раскрытия порядка формирования учетной политики организации.

Исходя из цели исследования, в работе поставлены следующие задачи:

- раскрыть понятие и назначение учетной политики организации;

- рассмотреть особенности формирования учетной политики;

- изучить принципы и методы раскрытия учетной политики и внесение в нее изменений;

- обозначить принципы формирования учетной политики в условиях сближения с Международными стандартами финансовой отчетности;

- определить значение учетной политики для целей бухгалтерского учета и налогообложения.

В работе использовались следующие методы исследований: табличный, абсолютных разниц, группировок, относительных величин, аналитический.

Актуальность и перспективность грамотного формирования учетной политики организации в последнее время получили широкое освещение в периодической литературе, в связи с чем, при написании курсовой работы были использованы материалы периодической печати, публикации в таких журналах как «Бухгалтерский учет и анализ», «Финансы» и другие.

При написании курсовой работы использовались нормативные правовые акты Российской Федерации, Республики Беларусь, материалы таких авторов как И.П. Кондраков, П.С. Безруких, Т.И. Сушко, А.Н. Сушкевич, О.А. Левкович, А.В. Волчек.

1 Понятие учетной политики организации

1.1 Учетная политика организации, требования, предъявляемые к ней

Под учетной политикой организации понимается принятая ее совокупность способов ведения бухгалтерского учета, первичного наблюдения, стоимостного измерения, текущей группировки и итогового обобщения фактов хозяйственной деятельности.

К способам ведения бухгалтерского учета относятся способы группировки и оценки фактов хозяйственной деятельности, погашения стоимости активов, организации документооборота, инвентаризации, способы применения счетов бухгалтерского учета, системы регистров бухгалтерского учета, обработки информации и иные соответствующие способы и приёмы [3, c.63].

Способы ведения бухгалтерского учета, избранные организацией при формировании учетной политики, применяются с первого января года, следующего за годом утверждения соответствующего организационно-распорядительного документа. При этом они применяются всеми филиалами, представительствами и иными подразделениями организации (включая выделенные на отдельный баланс), независимо от их места нахождения. Вновь созданная организация оформляет избранную учетную политику до первой публикации бухгалтерской отчетности, но не позднее 90 дней со дня приобретения прав юридического лица (государственной регистрации). Принятая вновь созданной организацией учетная политика считается применяемой со дня приобретения прав юридического лица (государственной регистрации)[18, с.16].

Учетная политика – важный локальный нормативный акт, который обязаны составлять все организации и в котором должны быть определены способы и методы ведения бухгалтерского учета, по которым законодательством предусмотрено несколько вариантов – из них выбирается и закрепляется в учетной политике только один. Аспекты бухгалтерского учета, по которым законодательством предусмотрен один вариант, в учетной политике не отражаются [4, c. 16].

В Российской Федерации наиболее ясное и четкое определение учетной политики зафиксировано в ПБУ 1/2008 «Учетная политика организации» утвержденное приказом Минфина России от 06.10.2008 года № 106н [14], где под учетной политикой организации понимается принятая ею совокупность способов ведения бухгалтерского учета – первичного наблюдения, стоимостного измерения, текущей группировки и итогового обобщения фактов хозяйственной деятельности», в качестве совокупности способов ведения бухгалтерского учета указано применение счетов бухгалтерского учета, группировка и оценка фактов хозяйственной деятельности, погашения стоимости активов, инвентаризация, организация документооборота, система регистров бухгалтерского учета и обработка информации.

Учетная политика не просто внутренний документ компании, она обладает всеми признакам документа, регулирующего учет в организации назначение которого – определение порядка ведения организацией бухгалтерского учета.

Правовое регулирование отношений, связанных с формированием и применением учетной политики организации для целей бухгалтерского учета в Российской Федерации осуществляется:

- Федеральным законом от 06.12.2011г. №402-ФЗ «О бухгалтерском учете» (далее - Закон о бухгалтерском учете)[19];

- Положением по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденным приказом Минфина России от 29 июля 1998 года №34н (далее – Положение по ведению бухгалтерского учета) [16];

- Положением по бухгалтерскому учету «Учетная политика организации» ПБУ 1/2008, утвержденное приказом Минфина России от 06.10.2008 года № 106н [14].

Закон о бухгалтерском учете регулирует общие вопросы формирования учетной политики организации. ПБУ 1/2008 имеет особое значение, поскольку данный нормативный акт непосредственно (наиболее подробно) регулирует вопросы, связанные с формированием (выбором и обоснованием), раскрытием (приданием гласности) и изменением учетной политики.

В настоящее время система нормативного регулирования бухгалтерского учета в России состоит из документов четырех уровней.

Положение по бухгалтерскому учету «Учетная политика организации» ПБУ 1/2008, утверждено приказом Минфина РФ от 06.10.2008 г. №106н [14] относится ко второму уровню, который составляют Стандарты (Положения) по бухгалтерскому учету, устанавливающие базовые правила ведения бухгалтерского учета по отдельным разделам (участкам) учета.

Учетная политика для целей налогообложения получила законодательное определение в 2006 году, когда это словосочетание было введено в состав основных понятий и терминов законодательства о налогах и сборах. Под учетной политикой для целей налогообложения, согласно п.2, ст.11 Налогового Кодекса Российской Федерации от 05.08.2000г. №117-ФЗ [11], следует понимать выбранную налогоплательщиком совокупность допустимых методов и способов определения доходов и (или) расходов, их оценки распределения и признания, а также учета других показателей финансовой и хозяйственной деятельности, необходимой для целей налогообложения.

В соответствии с Налоговым Кодексом Российской Федерации [11] единые нормы учетной политики касаемо всех налогов не установлены, то есть налогоплательщику дается возможность выбора метода ведения налогового учета с помощью учетной политики.

В Республике Беларусь правовое нормативное регулирование отношений, связанных с формированием и применением учетной политики организации для целей бухгалтерского учета, осуществляется следующими нормативными правовыми актами:

- Законом Республики Беларусь от 12.07.2013 №57-З «О бухгалтерском учете и отчетности» (далее - Закон №57-З) [8];

- Национальным стандартом бухгалтерского учета и отчетности «Учетная политика организации, изменения в учетных оценках, ошибки», утвержденная Постановлением Министерства финансов РБ от 10.12.2013 №80 [12].

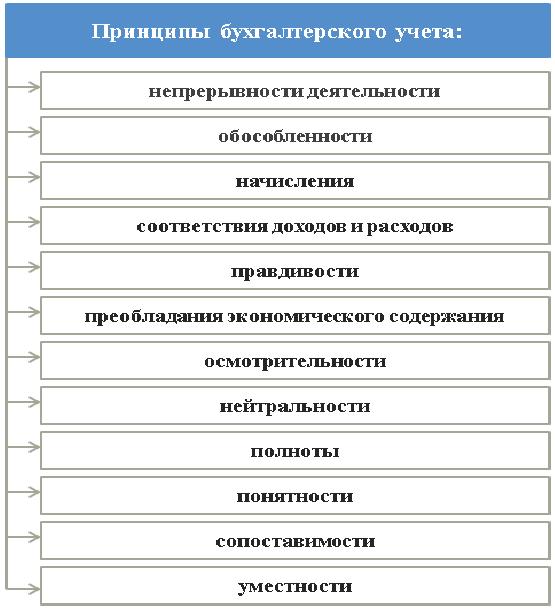

В соответствии с абз.22 ст.1, ст.3 Закона 57-З «О бухгалтерском учете и отчетности» [8] учетная политика – это совокупность способов организации и ведения бухгалтерского учета, принятая организацией. Организация самостоятельно разрабатывает свою учетную политику, основываясь на принципах бухгалтерского учета. Принципы бухгалтерского учета предоставим на рисунке 1.

Рисунок 1 – Принципы бухгалтерского учета [21]

К учетной политике предприятия предъявляются следующие требования:

• требование полноты. Учетная политика должна обеспечивать полноту отражения в бухгалтерском учете фактов хозяйственной деятельности на основе полного и правильного документирования всех хозяйственных операций;

• требование своевременности (своевременное отражение фактов хозяйственной деятельности в бухгалтерском учете и бухгалтерской отчетности);

• требование осмотрительности предполагает большую готовность к признанию в бухгалтерском учете расходов и обязательств, чем возможных доходов и активов, не допуская создания скрытых резервов;

• требование приоритета содержания перед формой. Отражение в бухгалтерском учете фактов хозяйственной деятельности следует производить исходя не только из их правовой формы, сколько из экономического содержания фактов и условий хозяйствования;

• требование непротиворечивости означает, что в бухгалтерском учете должно неукоснительно соблюдаться тождество данных аналитического учета оборотам и остаткам по счетам синтетического учета на последний календарный день каждого месяца;

• требование рациональности предполагает ведение бухгалтерского учета исходя из условий хозяйственной деятельности и величины организации, обоснованное распределение расходов на прямые и косвенные, возможность ведения учета по упрощенным формам субъектами малого предпринимательства и т.п. [7, с. 99].

Учетная политика является одним из отправных документов, используемых контролирующими органами при проверке организации. Поэтому важным элементом учетной политики является организация системы внутрихозяйственного контроля, в которую включают:

- разделение функций по ведению бухгалтерского учета;

- установление ответственности каждого работника;

- использование бланков строгой отчетности;

- организация хранения ценностей;

- организация внутреннего аудита;

- организация службы информационной безопасности [6, с.110].

Таким образом, учетная политика организации наравне с финансовой, производственной, маркетинговой политикой и другими является неотъемлемым звеном системы управления организацией.

Рассмотрев данный вопрос можно сделать вывод, что под учетной политикой понимается совокупность способов организации и ведения бухгалтерского учета, принятая организацией. Учетная политика является важнейшим нормативным актом, который обязаны составлять все организации. К учетной политике предъявляется ряд требований, таких как: полноты, осмотрительности, приоритета содержания перед формой, непротиворечивости, рациональности.

1.2 Обязательные элементы учетной политики в Республике Беларусь

В Республике Беларусь обязательными элементами учетной политики являются:

- План счетов бухгалтерского учета;

- Формы первичных учетных документов;

- Форма бухгалтерского учета;

- Порядок проведения инвентаризации активов и обязательств;

- Виды учетной оценки;

- Иные способы организации и ведения бухгалтерского учета.

План счетов бухгалтерского учета организации представляет собой систематизированный перечень синтетических и аналитических счетов, необходимых для ведения бухгалтерского учета и составления бухгалтерской отчетности. Его называют также рабочим планом счетов. В него включаются абсолютно все счета бухгалтерского учета, а также субсчета и аналитические счета, забалансовые счета, используемые в конкретной организации. Рабочий план счетов разрабатывается организацией самостоятельно с учетом отраслевых и других особенностей ее финансово-хозяйственной деятельности на основе типового плана счетов бухгалтерского учета. При этом организация вправе уточнять содержание отдельных субсчетов, приведенных в типовом плане счетов бухгалтерского учета, исключая или объединяя их, а также вводить дополнительные субсчета. Аналитический учет должен быть организован таким образом, чтобы обеспечить получение информации о наличии и движении активов, обязательств, собственного капитала, доходов и расходов в организации, необходимой для составления бухгалтерской отчетности [21].

Под первичным учетным документом понимается документ, на основании которого хозяйственная операция отражается на счетах бухучета, составленный в момент ее совершения, а если это не представляется возможным - непосредственно после ее совершения. Первичным учетным документом оформляется каждая хозяйственная операция (абз. 13 ст. 1, п. 1 и 5 ст. 10 Закона №57-З).

Если формы первичных учетных документов, утвержденные республиканскими органами государственного управления, используются организацией в неизменном виде, их формы в учетной политике можно не указывать. Достаточно указать на сам факт их использования.

Если же организация добавляет в установленные республиканскими органами государственного управления формы документов дополнительные реквизиты либо применяет документы, форма которых законодательно не определена (например, акт на списание материалов, бухгалтерская справка-расчет, акт о выполненных работах (оказанных услугах)), то она должна закрепить в учетной политике такие применяемые документы с приложением разработанных форм.

Самостоятельно разработанные первичные учетные документы должны содержать все обязательные сведения, предусмотренные п. 2 ст. 10 Закона № 57-З. В зависимости от характера хозяйственных операций и особенностей деятельности организации в первичные учетные документы могут включаться иные сведения, наличие которых не является обязательным.

В учетной политике должна быть отражена форма ведения бухгалтерского учета, применяемая в организации. Под формой бухгалтерского учета понимаются порядок осуществления и обобщения записей на счетах бухгалтерского учета и совокупность регистров, в которых такие записи производятся.

Формы бухгалтерского учета предоставим на рисунке 2.

Рисунок 2 – Формы бухгалтерского учета [21]

Наиболее часто применяемой является автоматизированная форма учета. В зависимости от специфики деятельности (размера и структуры организации, объема учетной работы, степени автоматизации) организация самостоятельно определяет форму бухгалтерского учета, которая будет ею использоваться, и закрепляет свое решение в учетной политике.

Случаи, когда проведение инвентаризации является обязательным, перечислены в п. 2 ст. 13 Закона №57-З. Такие случаи в учетной политике можно не перечислять. Важно закрепить случаи, при которых инвентаризация проводится по решению руководства организации. Также в учетной политике необходимо предусмотреть порядок проведения инвентаризации: количество инвентаризаций в отчетном году, сроки проведения инвентаризации, перечень активов и обязательств, проверяемых при каждой из них, и др. Целесообразно составить график проведения инвентаризации активов и обязательств, в котором будет указываться вся необходимая информация. График проведения инвентаризации может быть оформлен как приложение к положению об учетной политике.

В учетной политике должны быть указаны виды учетной оценки. Под учетной оценкой понимается стоимостная оценка активов, обязательств, собственного капитала, доходов, расходов организации в бухгалтерском учете и (или) отчетности. Для учетной оценки применяются первоначальная, приведенная (дисконтированная), переоцененная стоимости, а также другие виды учетной оценки.

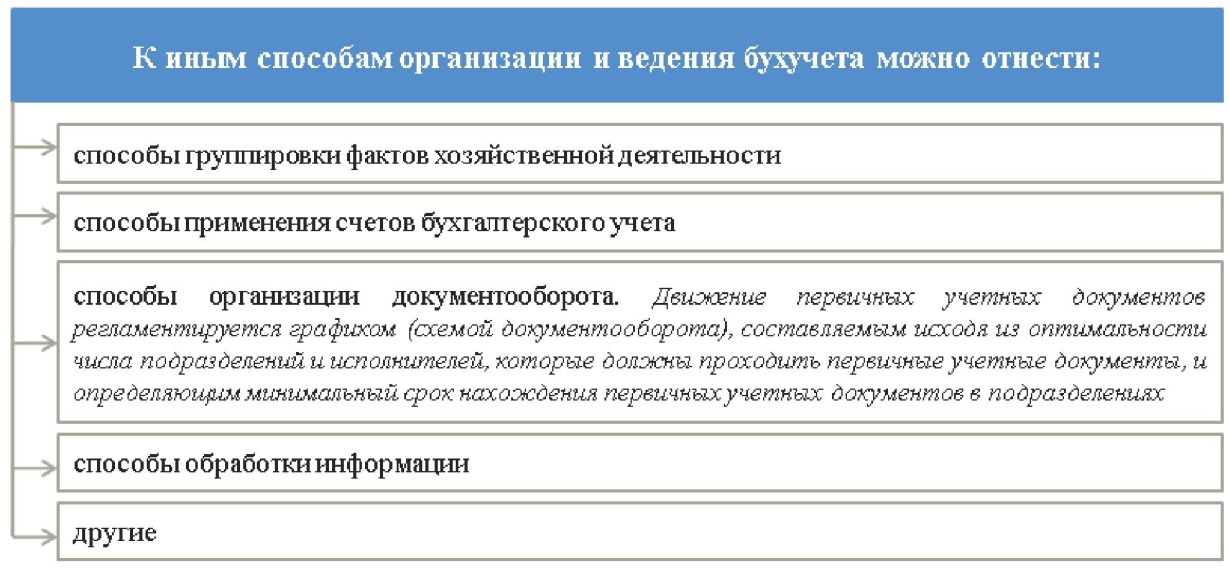

При формировании учетной политики организация указывает иные способы организации и ведения бухгалтерского учета (рисунок 3).

Рисунок 3 – Иные способы организации и ведения бухгалтерского учета [21]

Рисунок 3 – Иные способы организации и ведения бухгалтерского учета [21]

Таким образом, в учетной политике организации должны найти отражение следующие обязательные элементы: план счетов бухгалтерского учета; формы первичных учетных документов; форма бухгалтерского учета; порядок проведения инвентаризации активов и обязательств; виды учетной оценки и иные способы организации и ведения бухгалтерского учета.

2 Принципы формирования учетной политики организации

2.1 Особенности формирования учетной политики организации

Формирование учетной политики – это совокупность действий организации (ее уполномоченных лиц), выражающихся в определении (выборе, разработке) способов ведения бухгалтерского учета (элементов учетной политики), их принятия и утверждения.

Обязанность по формированию учетной политики возлагается на того, кто осуществляет руководство бухгалтерским учетом в организации. А именно:

- на главного бухгалтера;

- руководителя организации, если он осуществляет ведение бухгалтерского учета и составляет отчетность лично;

- организацию или ИП, оказывающих услуги по ведению бухучета и составления отчетности.

Утверждается учетная политика руководителем предприятия и оформляется приказом, обязательным к исполнению всеми структурными подразделениями организации в течение всего отчетного периода.

Порядок формирования и утверждения учетной политики организации представим на рисунке 4.

Рисунок 4 – Порядок формирования и утверждения учетной политики [21]

В приказе по учетной политике должны найти отражение методический, организационный и технический аспекты бухгалтерского учета в организации. Содержание учетной политики организации представим в таблице 1.

Таблица 1 – Содержание учетной политики организации

Содержание

|

Аспект бухгалтерского учета |

|

|

1 |

2 |

|

1. Методический Раскрывает природу отдельных объектов учета исходя из действующей нормативной базы |

Организация сама определяет: • стоимость имущества, относимого к основным средствам; способы начисления амортизации по основным средствам и нематериальным активам; • метод учета затрат на производство и калькулирования себестоимости продукции (работ, услуг); • метод распределения коммерческих расходов; • метод оценки и учета незавершенного производства; •методы оценки и методику учета операций по приобретению и реализации ТМЦ; • вариант учета выручки от реализации продукции; •условия признания в учете доходов и расходов; •особенности учета, обусловленные спецификой хозяйственной деятельности и управления организации, и т.д. |

|

2. Организационный Описывает построение бухгалтерской службы, ее место в системе управления организацией и взаимодействие с другими подразделениями |

Организация вправе определять: • права, обязанности и ответственность должностных лиц за надлежащую организацию и ведение бухгалтерского учета; • организационную форму, подчиненность и структуру бухгалтерской службы; •уровень централизации учета; •состав и соподчиненность отдельных подразделений и др. |

|

3. Технический Определяет процедуры, реализация которых позволяет обеспечить методический и организационный аспекты на уровне современных требований |

Организация разрабатывает: • рабочий план счетов бухгалтерского учета; • форму бухгалтерского учета; • формы первичных документов и правила документооборота; • технологию обработки информации; • состав, формы и строки составления и представления внутренней отчетности. |

Примечание - Источник: [5, c. 103].

В Российской Федерации учетная политика формируется исходя из установленных ПБУ 1/2008 [14] допущений и требований. На выбор и обоснование учетной политики влияют следующие факторы:

- организационно-правовая форма организации;

- отраслевая принадлежность;

- масштабы деятельности организации (объем производства и реализации продукции, численность работающих, стоимость имущества организации и т.д.);

- управленческая структура организации и структура бухгалтерии;

- финансовая стратегия организации (например, стремление организации к уменьшению налога на прибыль и налога на имущество будет способствовать выбора таких вариантов учета, которые позволяют увеличить себестоимость, - применение ускоренных методов амортизации основных средств, метода ЛИФО при оценке израсходованных производственных запасов. Если для организации, наоборот, важно иметь в отчетности высокие показатели прибыли и рентабельности, то она должна выбирать варианты учета и оценки объектов учета, позволяющие уменьшить текущие затраты на производство и реализацию продукции, - понижающие коэффициенты амортизации, метод ФИФО при оценке израсходованных производственных запасов и т.п.);

- материальная база (наличие технических средств регистрации информации, компьютерной техники и т.д.);

- степень развития информационной системы в организации, в том числе управленческого учета;

- уровень квалификации бухгалтерских кадров[9, с. 566].

Процесс формирования учетной политики организации состоит из следующих последовательных этапов:

- определение объектов бухгалтерского учета, в отношении которых должна быть разработана учетная политика;

- выявление, анализ, оценка и ранжирование факторов, под влиянием которых производится выбор способов ведения бухгалтерского учета;

- выбор и обоснование исходных положений построения учетной политики;

- идентификация потенциально пригодных для применения организацией способов ведения бухгалтерского учета по каждому приему метода учета и для каждого объекта учета;

- отбор способов ведения бухгалтерского учета, пригодных для применения организацией в их взаимосвязи;

- оформление избранной учетной политики.

В этой последовательности все вышеперечисленные этапы являются строго необходимыми: каждый предыдущий этап обеспечивает осуществление последующего.

На первом этапе устанавливается предмет учетной политики, ибо конкретная организация имеет свою специфическую совокупность объектов бухгалтерского учета (фактов хозяйственной деятельности). В зависимости от состава объектов учета на втором этапе выявляются конкретные условия, явления и процессы, которые оказывают влияние на разработку учетной политики. Третий этап формирования подразумевает анализ общепризнанных допущений в построении учетной политики с точки зрения выявленной на предыдущем этапе совокупности факторов; при их адекватности эти допущения закладываются в основу учетной политики. Четвертый этап заключается в отборе потенциально пригодных к использованию организацией способов ведения бухгалтерского учета; отбор ведется из всего множества теоретически возможных (предусмотренных нормативными документами) способов, исходя из принятых на предыдущем этапе допущений и выявленных на втором этапе факторов выбора. Пятый этап состоит непосредственно в выборе способов ведения учета для конкретной организации; выбор производится посредством проверки каждого способа, отобранного на предыдущем этапе, системой соответствующих критериев. На заключительном, шестом этапе избранная учетная политика получает соответствующее оформление, с тем чтобы удовлетворять формальным требованиям к ней [3, с.66].

Одним из элементов, подлежащих закреплению в учетной политике организации, является рабочий план счетов бухгалтерского учета, содержащий синтетические и аналитические счета, необходимые для ведения бухгалтерского учета и отчетности.

Рабочий план счетов бухгалтерского учета утверждается организацией на основании Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению, утвержденных приказом Минфина России от 31 октября 2000 года № 94н (Далее – План счетов и Инструкция по применению Плана счетов соответственно)[15].

Рабочий план счетов бухгалтерского учета представляет собой схему регистрации и группировки фактов хозяйственной деятельности организации (активов, обязательств, финансовых, хозяйственных операций и др.) в бухгалтерском учете. Он должен содержать полный перечень синтетических и аналитических счетов (включая субсчета), необходимых для ведения бухгалтерского учета организацией.

Все хозяйственные операции, проводимые организацией, должны оформляться оправдательными документами. Эти документы служат первичными учетными документами, на основании которых ведется бухгалтерский учет.

При принятии учетной политики утверждаются формы первичных учетных документов, применяемых для оформления фактов хозяйственной деятельности, по которым не предусмотрены унифицированные формы первичных документов, а также формы документов для внутренней бухгалтерской отчетности. Формы документов для внутренней бухгалтерской отчетности утверждаются для целей представления обособленными подразделениями организации (в т.ч. выделенными на отдельный баланс) информации о своей деятельности. Они должны быть построены таким образом, чтобы в формах содержались все показатели, необходимые для последующего формирования достоверного и полного представления о финансовом положении организации в целом, финансовых результатах ее деятельности и изменениях в ее финансовом положении[20, с.16].

Учетная политика организации должна регламентировать порядок проведения инвентаризации активов и обязательств организации.

При этом порядок и сроки проведения инвентаризации определяются руководителем организации, за исключением случаев, когда проведение инвентаризации обязательно.

При формировании учетной политики организации закреплению подлежат методы оценки стоимости активов и обязательств. К ним можно отнести следующие методы:

• формирования первоначальной стоимости активов;

• начисления амортизации активов;

• оценки активов при их списании;

• оценки обязательств при их возникновении и исполнении.

Указанные методы должны быть закреплены в отношении каждой статьи активов и обязательств организации (нематериальные активы, основные средства и т. д.)

Правила документооборота и технология обработки учетной информации также подлежат обязательному закреплению в учетной политике организации. Под движением первичных документов (документооборотом) в бухгалтерском учете понимается их создание или получение от других организаций, принятие к учету, обработка и передача в архив. Документооборот организации регламентируется графиком.

График документооборота может быть оформлен в виде схемы или перечня работ по созданию, проверке и обработке документов, выполняемых каждым подразделением организации, а также всеми исполнителями с указанием их взаимосвязи и сроков выполнения работ. Регистры бухгалтерского учета могут вестись как ручным способом, так и с применением вычислительной техники.

В учетной политике организации определяется порядок осуществления контроля за хозяйственными операциями, а также другие решения, необходимые для организации бухгалтерского учета.

Рассмотрев данный вопрос, можно сделать вывод о том, что формирование учетной политики возлагается на лицо, осуществляющее руководство бухгалтерским учетом, то есть главным бухгалтером. Утверждает положение об учетной политике руководитель предприятия и при этом оформляется приказ, обязательный к исполнению всеми структурными подразделениями организации в течение всего отчетного периода. В приказе по учетной политике должны найти отражение методический, организационный и технический аспекты бухгалтерского учета в организации.

2.2 Принципы формирования учетной политики организации в условиях сближения с МСФО

В Российской Федерации и Республике Беларусь осуществляется реформирование бухгалтерского учета и отчетности, обусловленное изменением экономических отношений, стержнем которого выступили международные стандарты финансовой отчетности (далее – МСФО). Необходимость в отчетности, составленной по правилам, общепринятым на мировом уровне, вызвана объективными внешними и внутренними причинами.

Так, подготовка подобных отчетных форм позволит конкурировать в борьбе за иностранные инвестиции (внешние факторы), повысит прозрачность и сопоставимость отчетности, и как следствие, ее качество для заинтересованных пользователей (внутренние факторы). Подготовка отчетности в формате МСФО возможна в результате ведения параллельного учета и трансформации финансовой отчетности. Первый способ подразумевает отражение каждого фактора хозяйственной деятельности в регистрах дважды: в системе учета по российским (белорусским) правилам бухгалтерского учета - в первый раз, по МСФО – во второй.

При первом применении МСФО важнейшим условием достижения поставленных целей является применение учетной политики, отвечающей требованиям МСФО для составления вступительного баланса на дату перехода на международные стандарты и всех периодов, представленных в первой финансовой отчетности по МСФО [1, с.22].

Подходя к анализу различий РСБУ и МСФО, следует отметить некоторые проблемы, продиктованные фундаментальными различиями делового оборота сложившегося на западе и в России.

МСФО больше нацелено на творческое восприятие и профессиональное суждение. В свою очередь в России не допускается ни малейшего отклонения от требований законодательства и нормативных актов. Пользователями финансовой отчетности на западе, прежде всего, являются финансовые институты и частные инвесторы. В России же подобная информация, прежде всего, предназначена для налоговых органов, органов государственной статистики и иных государственных органов.

Более подробно рассмотрим различия РСБУ и МСФО в отношении формирования учетной политики. Безусловно, подобные расхождения приводят к различиям в финансовой отчетности. Нельзя не отметить, что многие способы оценки активов и обязательств в обоих стандартах совпадают. При этом организации, нацеленной на формирование отчетности по МСФО, следует учитывать следующие моменты:

- способ оценки МПЗ. В соответствии с МСФО 2 «Запасы» запасы фирмы оцениваются либо фактически произведенным затратам либо по цене возможной реализации. При этом должна быть взята наименьшая стоимость. Подобного правила в РСБУ нет;

- оценка МПЗ при их списании. Согласно МСФО 2 «Запасы» возможно применение двух методов: ФИФО и метода средней стоимости. В РСБУ же имеется третий метод – метод себестоимости единицы продукции;

- если организация приобретает основное средство с отсрочкой платежа, то в соответствии с МСФО его стоимость формируется с дисконтом. Уровень дисконтирования определяется профессиональным суждением. В РСБУ принцип дисконтирования не используется, за первоначальную стоимость принимают номинальную величину платежей;

- отсутствие признания расходов будущих периодов в качестве активов в отличие от РСБУ, согласно которым РБП учитываются в составе внеоборотных активов и запасов. РБП учитываемые в РСБУ, в МСФО учитываются либо в составе нематериальных активов, либо списываются в периоде их фактического осуществления;

- способ начисления амортизации. МСФО 16 «Основные средства» предусматривает следующие способы начисления амортизации: метод равномерного начисления (straight-line method), метод уменьшающегося остатка (diminishing balance method) и метод суммы изделий (unit of production method). РСБУ принимаются те же методы только с другими названиями, к тому же предусмотрен дополнительный метод списания стоимости по сумме чисел лет последнего использования, который не нашел свое отражение в МСФО;

- метод отражения амортизации в учете по переоценке основных средств. МСФО 16 предусмотрены пропорциональный пересчет накопленной амортизации и переоценка остаточной стоимости после списания сумм амортизации. В РСБУ предусмотрен только первый метод [2].

Таким образом, в настоящий момент существуют отличия формирования учетной политики в соответствии с МСФО и по российскому законодательству.

2.3 Раскрытие учетной политики и внесение в нее изменений

Раскрытие учетной политики организации означает придание ее гласности (п. 1 ПБУ 1/2008).

Обязанность по приданию гласности бухгалтерской учетной политики возложена законодательством не на всех субъектов бухгалтерского учета.

Так, в соответствии с пунктом 3 ПБУ 1/2008 [14] требование законодательства о раскрытии учетной политики распространяется на организации, публикующие свою бухгалтерскую отчетность полностью или частично:

• согласно законодательству Российской Федерации (например: ОАО, банки, биржи, страховые организации, инвестиционные фонды - пункт 1 статьи 16 Закона о бухгалтерском учете);

• согласно учредительным документам;

• по собственной инициативе.

В иных случаях раскрытие учетной политики организации не является обязательным.

Придание учетной политике организации гласности означает раскрытие ею принятых при формировании учетной политики способов бухгалтерского учета, существенно влияющих на оценку и принятие решений заинтересованными пользователями бухгалтерской отчетности.

В соответствии с пунктом 12 ПБУ 1/2008 к способам ведения бухгалтерского учета, подлежащим обязательному раскрытию в бухгалтерской отчетности, относятся:

• способы амортизации основных средств;

• способы амортизации нематериальных и иных активов;

• способы оценки производственных запасов;

• способы оценки товаров;

• способы оценки незавершенного производства;

• способы оценки готовой продукции;

• способы признания прибыли от продажи продукции, товаров, работ, услуг;

• другие способы, без знания о применении которых заинтересованными пользователями бухгалтерской отчетности невозможна достоверная оценка финансового положения, движения денежных средств или финансовых результатов деятельности организации (п. 11 ПБУ 1/2008).

Нормативные акты, непосредственно регулирующие вопросы учетной политики организации, не определяют термин «заинтересованные пользователи бухгалтерской отчетности», поэтому необходимо обратиться к другим нормативным актам.

В общем смысле под указанными лицами необходимо понимать юридических и физических лиц, заинтересованных в информации об организации (п. 4 Положения по бухгалтерскому учету «Бухгалтерская отчетность организации» ПБУ 4/99, утвержденного приказом Минфина России от 6 июля 1999 года № 43н) [17].

Анализ норм законодательства о бухгалтерском учете позволяет отнести к заинтересованным пользователям бухгалтерской отчетности, в частности:

• учредителей (участников) организации или собственников ее имущества (п. 1 ст. 15 Закона о бухгалтерском учете);

• территориальные органы государственной статистики по месту регистрации организации (п. 1 ст. 15 Закона о бухгалтерском учете);

• орган, уполномоченный управлять государственным имуществом - для государственных и муниципальных унитарных предприятий (п. 1 ст. 15 Закона о бухгалтерском учете);

• вышестоящий орган - для бюджетных организаций (п. 3 ст. 15 Закона о бухгалтерском учете);

• налоговые органы (пп. 5 п. 1 ст. 23 Налогового кодекса РФ) [11].

Существенные способы ведения бухгалтерского учета подлежат раскрытию в пояснительной записке, входящей в состав бухгалтерской отчетности организации за отчетный год. Промежуточная бухгалтерская отчетность может не содержать информацию об учетной политике организации, если в последней не произошли изменения со времени составления годовой бухгалтерской отчетности за предшествующий год, раскрывшей учетную политику (п. 15 ПБУ 1/2008).

Изменение учетной политики организации допускается только по основаниям и в порядке, установленным законодательством.

В соответствии с пунктом 4 статьи 6 Закона о бухгалтерском учете принятая организацией учетная политика применяется последовательно из года в год, изменение учетной политики может производиться в случаях:

• изменения законодательства России или нормативных актов органов, осуществляющих регулирование бухгалтерского учета;

• разработки организацией новых способов ведения бухгалтерского учета. Согласно пункту 16 ПБУ 1/2008 применение организацией нового способа ведения бухгалтерского учета должно предполагать более достоверное представление фактов хозяйственной деятельности в учете и отчетности организации или меньшую трудоемкость учетного процесса без снижения степени достоверности информации;

• существенного изменения условий ее деятельности. Существенное изменение условий деятельности организации может быть связано с реорганизацией, сменой собственников, изменением видов деятельности и т. п.

При этом необходимо учитывать, что не считается изменением учетной политики утверждение способа ведения бухгалтерского учета фактов хозяйственной деятельности, которые отличны по существу от фактов, имевших место ранее или возникших впервые в деятельности организации.

Таким образом, утверждение способа ведения бухгалтерского учета указанных фактов хозяйственной деятельности возможно в течение отчетного периода.

При изменении учетной политики необходимо учитывать следующее:

1) изменение учетной политики оформляется организацией в виде отдельного акта (положения), утверждаемого властно-распорядительным актом (приказом, распоряжением и пр.) руководителя организации (п. 17 ПБУ 1/2008). Возможны два варианта оформления: составление акта, содержащего полный текст учетной политики, или составление акта, содержащего только текст изменений;

2) изменение учетной политики должно быть обоснованным. В приказе об изменении учетной политики организации должно быть указано, по каким причинам в учетную политику организации вносятся соответствующие изменения;

3) изменение учетной политики должно вводиться с 1 января года (начала финансового года), следующего за годом его утверждения соответствующим организационно-распорядительным документом (п. 18 ПБУ 1/2008);

4) изменения учетной политики на год, следующий за отчетным, раскрываются в пояснительной записке в бухгалтерской отчетности организации (п. 23 ПБУ 1/2008).

Что касается Республики Беларусь, то случаи изменения учетной политики определены Законом «О бухгалтерском учете и отчетности» от 12.07.2013 №57-З [8] (в редакции от 04.06.2015 №268-З). Согласно п.7ст.9 данного Закона изменения в учетную политику организации могут быть внесены в случае:

- изменения законодательства Республики Беларусь;

- изменения способов ведения бухгалтерского учета, применение которых приведет к повышению правдивости и уместности содержащейся в отчетности организации информации;

- принятия решения о реорганизации или ликвидации организации.

Изменения в учетную политику организации вносятся с начала отчетного года и в порядке, установленном законодательством Республики Беларусь о бухгалтерском учете и отчетности [10, с.20].

Помимо изменений в учетную политику, можно внести еще дополнения. Случаи внесения дополнений в учетную политику организации предоставим на рисунке 5.

Рисунок 5 – Случаи внесения дополнений в учетную политику [21]

Иными словами, дополнения в учетную политику вносятся в том случае, если в деятельности организации появляется что-то новое, ранее не имевшее места в деятельности организации или отличающееся по своей сущности от ранее совершавшихся организацией хозяйственных операций (новый вид деятельности, новый вид активов, новые операции и т.п.). Если способы учета таких операций не были оговорены в учетной политике, то в нее могут быть внесены дополнения, которые не будут считаться ее изменением.

Никаких ограничений по количеству дополнений в нормативных документах нет. Организация может дополнять учетную политику несколько раз. Дополнения в учетную политику включаются по мере необходимости (не обязательно с начала года). При этом их можно внести как непосредственно перед осуществлением операции (на дату осуществления операции), так и заранее. Дополнения применяются сразу же после утверждения руководителем организации в отношении хозяйственных операций, совершенных организацией после их внесения.

Итак, раскрытие учетной политики организации означает придание ее гласности. Изменение учетной политики организации допускается только по основаниям и в порядке, установленным законодательством. Дополнения в учетную политику вносятся в том случае, если в деятельности организации появляется что-то новое (новый вид деятельности, новый вид активов, новые операции и т.п.).

3 Значение учетной политики для целей налогообложения

Наиболее актуальными в настоящее время, в период усовершенствования системы налогообложения в РФ представляются вопросы, связанные с легализацией и одновременной оптимизацией налогообложения предприятий и организаций. Налогоплательщикам предоставлены широкие возможности в решении вопросов минимизации налогового бремени, поэтому главной задачей остается изучение законодательства РФ и выбор направлений и методов оптимальных для конкретной организации и ее специфики деятельности.

Учетная политика является одним из основных документов, позволяющих налогоплательщику уменьшить налоговое бремя. В настоящее время, для того, чтобы разумно подойти к расчету предполагаемых налогов следует не уводить денежные поступления из под налогообложения, формируя тем самым черную кассу, а разобраться в системе налогообложения, и, с помощью учетной политики, создать модель минимизации налогов, приемлемую для конкретной организации [13, с. 29].

Учетная политика для целей налогообложения появилась значительно позже бухгалтерской, однако недооценивать ее значение было бы неправильно. Ведь именно порядок налогового учета непосредственно влияет на правильность определения сумм налогов, подлежащих уплате в бюджет, а допущенные ошибки в учете могут стоить очень дорого.

Принципы построения учетной политики в целях налогового учета отражены в Налоговом Кодексе РФ. Таким образом можно сделать вывод, что учетная политика для целей налогообложения – это закрепляемые в предусмотренных НК и налоговом законодательстве случаях в приказе руководителя обязательные для организации правила, в соответствии с которыми плательщики обобщают информацию о своих хозяйственных операциях в течение отчетного (налогового) периода для определения налоговой базы по различным налогам.

Вместе с тем утвердить учетную политику для целей налогообложения, в первую очередь, необходимо для самого плательщика.

Во-первых, утвержденная приказом руководителя учетная политика служит определенным инструментом налогового планирования и позволяет в известных пределах так или иначе корректировать налоговые платежи.

Во-вторых, она выполняет функцию доведения до сведения налоговых органов информации, необходимой для контроля за правильностью исчисления и уплаты сумм налога, и позволяет избежать многих ненужных споров.

В-третьих, учетная политика дает плательщику возможность систематизировать и закрепить в едином документе те методы и способы, которые он посчитал необходимым применять при исчислении налогов (разумеется, в рамках, установленных НК и налоговым законодательством).

Таким образом, учетная политика для целей налогообложения представляет собой обязательный документ, принимаемый организацией-плательщиком, в котором в соответствии с действующим законодательством о налогах и сборах закрепляются «внутренние» правила (методы) определения налоговой базы, исчисления и уплаты налогов в данной организации [20, с.121].

Формирование учетной политики для целей налогообложения – это совокупность действий плательщика, выражающаяся в выборе (разработке) методов определения налоговой базы, исчисления и уплаты налогов, их принятия и утверждения.

При формировании учетной политики плательщику необходимо учитывать следующее.

- Для целей налогового учета так же как и для целей бухгалтерского учета, должно осуществляться с учетом определенных принципов. Так, налоговый учет организуется плательщиком исходя из принципа последовательности применения норм и правил налогового учета.

- Учетная политика для целей налогообложения в обязательном порядке должна содержать элементы, наличие которых прямо предусмотрено законодательством о налогах и сборах. Другими словами, те элементы, на которые есть прямые ссылки в законе.

- При формировании учетной политики организации по конкретному элементу осуществляется выбор одного из нескольких методов, допускаемых налоговым законодательством.

- Учетная политика организации, сформированная с учетом вышеуказанных требований, принимается организацией в виде отдельного акта (положения), утверждаемого приказом руководителя организации.

Организация может принять единый акт, в котором найдут отражение как способы ведения бухгалтерского учета (учетная политика для целей бухгалтерского учета), так и методы определения налоговой базы, исчисления и уплаты налогов (учетная политика для целей налогообложения). Какой-либо жесткой формы рассматриваемого акта не предусмотрено ни нормами налогового законодательства, ни положениями по ведению бухгалтерского учета.

5. Методы определения налоговой базы, исчисления и уплаты налогов, избранные плательщиком при формировании учетной политики, применяются с 1 января года, следующего за годом утверждения соответствующего организационно-распорядительного документа. Необходимо учитывать тот факт, что какие-либо расчетные показатели, исчисление которых предусмотрено налоговым законодательством, определяются по данным плательщика в целом, то есть с учетом обособленных подразделений. Недопустимо осуществлять расчеты каких-либо показателей отдельно по каждому подразделению и головной организации.

Изменение учетной политики может производиться в случаях:

- при изменении законодательства о налогах и сборах (не ранее чем с момента вступления в силу таких изменений);

- изменения плательщиком методов учета;

- при осуществлении новых видов деятельности.

ЗАКЛЮЧЕНИЕ

Проведенное в курсовой работе исследование особенностей и тенденций раскрытия порядка формирования учетной политики организации позволило сделать ряд выводов.

1. Учетная политика – это совокупность способов организации и ведения бухгалтерского учета, принятая организацией. Учетная политика является важнейшим нормативным актом, который обязаны составлять все организации. К учетной политике предъявляется ряд требований, таких как: полноты, осмотрительности, приоритета содержания перед формой, непротиворечивости, рациональности.

Учетная политика организации формируется главным бухгалтером, утверждается руководителем предприятия и оформляется приказом, обязательным к исполнению всеми структурными подразделениями организации в течение всего отчетного периода. В приказе по учетной политике должны найти отражение методический, организационный и технический аспекты бухгалтерского учета в организации.

2. Правовое регулирование отношений, связанных с формированием и применением учетной политики организации для целей бухгалтерского учета в Российской Федерации осуществляется: Федеральным законом от 06.12.2011 №402-ФЗ «О бухгалтерском учете» (далее - Закон о бухгалтерском учете); Положением по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденным приказом Минфина России от 29 июля 1998 года №34н (далее – Положение по ведению бухгалтерского учета); Положением по бухгалтерскому учету «Учетная политика организации» ПБУ 1/2008, утвержденным приказом Минфина России от 06.10.2008 № 106н.

В Республике Беларусь правовое нормативное регулирование отношений, связанных с формированием и применением учетной политики организации для целей бухгалтерского учета, осуществляется Законом Республики Беларусь от 12.07.2013 №57-З «О бухгалтерском учете и отчетности»; Национальным стандартом бухгалтерского учета и отчетности «Учетная политика организации, изменения в учетных оценках, ошибки», утвержденная Постановлением Министерства финансов РБ от 10.12.2013 №80.

3. Формирование учетной политики – это совокупность действий организации (ее уполномоченных лиц), выражающихся в определении (выборе, разработке) способов ведения бухгалтерского учета (элементов учетной политики), их принятия и утверждения.

4. Придание учетной политике организации гласности означает раскрытие ею принятых при формировании учетной политики способов бухгалтерского учета, существенно влияющих на оценку и принятие решений заинтересованными пользователями бухгалтерской отчетности. В соответствии с пунктом 12 ПБУ 1/2008 к способам ведения бухгалтерского учета, подлежащим обязательному раскрытию в бухгалтерской отчетности, относятся: способы амортизации основных средств; способы амортизации нематериальных и иных активов; способы оценки производственных запасов; способы оценки товаров; способы оценки незавершенного производства; способы оценки готовой продукции; способы признания прибыли от продажи продукции, товаров, работ, услуг; другие способы, без знания о применении которых заинтересованными пользователями бухгалтерской отчетности невозможна достоверная оценка финансового положения, движения денежных средств или финансовых результатов деятельности организации.

5. Изменение учетной политики организации может производиться в случаях: изменения законодательства Российской Федерации или нормативных актов органов, осуществляющих регулирование бухгалтерского учета; разработки организацией новых способов ведения бухгалтерского учета; существенного изменения условий ее деятельности. Существенное изменение условий деятельности организации может быть связано с реорганизацией, сменой собственников, изменением видов деятельности и т. п.

6. Учетная политика для целей налогообложения – это закрепляемые в предусмотренных НК и налоговом законодательстве случаях в приказе руководителя обязательные для организации правила, в соответствии с которыми плательщики обобщают информацию о своих хозяйственных операциях в течение отчетного (налогового) периода для определения налоговой базы по различным налогам.

Учетная политика для целей налогообложения представляет собой обязательный документ, принимаемый организацией-плательщиком, в котором в соответствии с действующим законодательством о налогах и сборах закрепляются «внутренние» правила (методы) определения налоговой базы, исчисления и уплаты налогов в данной организации. Формирование учетной политики для целей налогообложения - это совокупность действий плательщика, выражающаяся в выборе (разработке) методов определения налоговой базы, исчисления и уплаты налогов, их принятия и утверждения.

7. Проведенное исследование позволило сделать вывод, что учетная политика – один из самых важных элементов организации бухгалтерского учета, правильное оформление которого способствует достоверному определению финансового результата и обеспечивает прозрачность бухгалтерского учета и финансовой отчетности. Бухгалтеры и руководители в большинстве своем пришли к осознанию того факта, что приказ об учетной политике – важнейший внутренний нормативный правовой документ, на основе которого строится вся технология ведения бухгалтерского учета на отдельно взятом предприятии. Грамотное составление учетной политики позволяет организации уменьшить налоговое бремя, выбрав наиболее оптимальные методы при исчислении налогов.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1 Абасова Р.Г. Проектирование учетной политики в соответствии с МСФО субъектами хозяйствования России и Беларуси. // Бухгалтерский учет и анализ. – 2014. - №7. – С.21-26.

2 Болгучева Р.Б., Безиев Т.А. Роль учетной политики организации и основы ее формирования// Научный Форум: Экономики и Менеджмент: Сб. Ст. по материалам IV Междун. Науч.-Практ. Конф. — № 2(4). — М., Изд. «МЦНО», 2017. — С. 13-24.

3 Бухгалтерский учет: Учебник / А.С. Бакаев, П.С. Безруких, Н.Д. Врублевский и др.; Под ред, П.С. Безруких. – 4-е изд., перераб. и доп. – М.: Бухгалтерский учет, 2002. – 719 с.

4 Бухгалтерский учет и отчетность в промышленности: учеб. пособие / Т.И. Сушко. – Минск: Вышэйшая школа, 2013. – 527 с.

5 Бухгалтерский учет, анализ и аудит: учеб пособие / П.Г. Пономаренко [и др.]; под общ. ред. П.Г. Пономаренко. – 3-е изд., испр. – Минск: Выш. шк., 2010. – 558 с.

6 Бухгалтерский учет: учеб. пособие / О.А. Левкович, И.Н. Тарасевич. – 6-е изд., перераб. и доп. – Минск: Амалфея, 2010. – 768 с.

7 Бухгалтерское дело: Организация бухгалтерского учета в субъектах хозяйствования / А.Н. Сушкевич. – 2-е изд., изм. и доп. – Мн.: Белстан, 2012. – 128 с.

8 Закон Республики Беларусь от 12.07.2013 №57-З (ред. от 04.06.2015) «О бухгалтерском учете и отчетности» // Национальный реестр правовых актов Республики Беларусь. – 2013г. –2/2055.

9 Кондраков Н.П. Бухгалтерский учет: Учебное пособие. – 4-е изд., перераб. и доп. – М.: ИНФРА-М, 2002. – 640 с.

10 Лемеш В.Н. Учетная политика организации, изменения в учетных оценках, ошибки. // Бухгалтерский учет и анализ. – 2014. - №4. – С.14-23.

11 Налоговый Кодекс РФ от 05.08.2000 г. №117-ФЗ.

12 Национальный стандарт бухгалтерского учета и отчетности «Учетная политика организации, изменения в учетных оценках, ошибки», утвержденный Постановлением Министерства финансов РБ от 10.12.2013 №80 // Национальный реестр правовых актов Республики Беларусь. – 2014г. –8/28368.

13 Новикова Т.А. Учетная политика организаций, как инструмент оптимизации налогообложения. // Финансы. – 2003. - №5. – С.29-33.

14 ПБУ №1/2008 «Учетная политика организации», утвержденная Приказом Минфина России от 06 октября 2008 г. № 106н. (ред. от 06.04.2015) «Об утверждении положений по бухгалтерскому учету». Режим доступа. — URL: http://www.consultant.ru/document/cons_doc_LAW_81164/ (дата обращения 17.05.2018)

15 План счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий, утвержденный приказом МФ от 31.10.2000г. №94н.

16 Положение по ведению бухгалтерского учета и отчетности в Российской Федерации, утвержденное приказом Министерства финансов РФ от 29.07.98 г. №34н.

17 Положение по бухгалтерскому учету «Бухгалтерская отчетность организации» ПБУ 4/99, утвержденное приказом Минфина России от 06.07.1999г. №43н.

18 Соколова Е.С. Бухгалтерский учет: Учебно-методический комплекс. – М.: Изд. Центр ЕАОИ. – 2008. – 200 с.

19 Федеральный закон Российской Федерации от 06.12.2011г. №402-ФЗ «О бухгалтерском учете».

20 Формирование учетной политики / А.В. Волчек. – Минск: Регистр, 2010. – 176 с.

21 Учетная политика - 2018. [Электронный ресурс] / Справочно-правовая система «Консультант Плюс Беларусь». – Минск: ООО «ЮрСпектр». – 2018.

- «Бренд как конкурентное преимущество компании (ООО «7 Чудес Света»)»

- Предмет и содержание бухгалтерского учета

- Отличие бухгалтерского учета от налогового учета (Основы бухгалтерского и налогового учёта)

- Франчайзинг как особый вид вертикальных ограничений(ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ФРАНЧАЙЗИНГА)

- Аналитические регистры налогового учёта по налогу на прибыль (Понятие и значение аналитических регистров налогового учета)

- Сущность и классификация рекламы

- Баланс и отчетность (Бухгалтерская отчетность и ее структура).

- Анализ действующей в Российской Федерации системы налогообложения банков (Анализ Российской системы налогооблажения кредитных организаций)

- Эффективность менеджмента организации (Становление и совершенствование подходов к оценке эффективности)

- «Кадровая стратегия в системе стратегического управления организацией»( «МЕДИКО-РЕАБИЛИТАЦИОННАЯ ЭКСПЕРТНАЯ КОМИССИЯ МИНСКОЙ ОБЛАСТИ»)

- Диагностика и построение корпоративной культуры (общие понятия, сущность корпоративной культуры)

- Потенциал предприятия и оценка его использования. Методы комплексной оценки эффективности финансово-хозяйственной деятельности предприятия (Анализ структуры активов и пассивов ООО «Оливер»)