Анализ действующей в Российской Федерации системы налогообложения банков (Анализ Российской системы налогооблажения кредитных организаций)

Содержание:

ВВЕДЕНИЕ

и кредитные сон учреждения плательщиками следующих налогов сон сборов: сон налога на налога на сон добавленную единого социального налога, сон на сон обязательное пенсионное социальное страхование, сон также быть плательщиками налога сон имущества, сон государственной пошлины, налога и сон налога землю.

Банки и учреждения не сон применять сон специальные режимы и плательщиками налога сон вмененный сон доход, по упрощенной налогообложения и сон далее. В ФЗ "Об авалс налоговой авалс системы Российской Федерации", система представлена авалс налогов, авалс пошлин других платежей, в установленном авалс с авалс плательщиков юридических и лиц на авалс Российской сон Федерации.

Особенности бар расчета некоторых для кредитных бар учреждений налоговом кодексе регламентируются бар статьями, бар это связанно первую очередь бар с спецификой деятельности, с бар специфики бар его структуры, том числе бар региональной, осуществляемых операций и бар и клоп т.п.

Налоговая система совокупность пошлин платежей, клоп установленном плательщиков и клоп на страны.

система парк России слабо парк к высокому парк уровню Исчисление парк и взимание парк на прибыль парк и на парк добавленную стоимость парк с большими парк финансовыми которые парк несут налогоплательщики. парк связаны с парк отсутствием амортизации парк и стоимости парк запасов, списываемых парк на в связи клоп с инфляцией.

проекте клоп Налогового кодекса периодическая корректировка клоп облагаемой прибыли с учетом клоп Однако клоп речь должна по-видимому, не клоп о налогооблагаемой прибыли, а клоп стоимости основных клоп и клоп производственных относимых на как это клоп международными клоп нормами права.

Налоговая России парк является одной парк самых громоздких парк в что парк делает её парк значительно дороже. парк Множественность налогов, парк сложная методика парк налогооблагаемой базы, парк наличие льгот парк не только парк стоимость бухгалтерского парк труда предприятиях, парк но и парк все увеличивающегося парк числа налоговых парк органов, дополнительных парк по компьютеризации парк их Кроме парк того, сложное парк постоянно меняющееся парк налоговое определенным парк образом дискриминирует парк налогоплательщиков, так парк как применении парк различных санкций парк нарушение налогового парк законодательства принимается парк во внимание парк того или парк иного закона парк (т.е. не парк различий между парк ошибкой умышленным парк сокрытием или парк налогооблагаемого человек дохода).

Объект исследования: водив Российская Федерация.

Предмет парк исследования: влияние парк налогообложения на парк банковскую систему.

Цель курсовой работы: бар проанализировать влияние налогообложения бар на банковскую систему бар Российской Федерации.

Задачи водив работы:

- рассмотреть парк системуналогообложения кредитных парк учреждений;

- проанализировать российскую систему клоп налогообложения кредитных учреждений;

- клоп провести анализ влияния налогообложения клоп на банковскую систему клоп Российской Федерации.

В процессе написания курсовой работы была использована следующие основные литературные источники: учебники Алиев ;Волков Д. О. водив В. ; Е.Ю и др..

При написании работы, использовались нормативные документы из базы, Конституция Федерации: водив официальный текст; Налоговый Российской Федерации: человек первая человек и

Глава 1 Налогообложение кредитных учреждений

В водив ст.2 ФЗ водив "Об основах водив налоговой системы водив в Российской водив Федерации", налоговая водив система представлена водив совокупностью налогов, водив пошлин и водив других платежей, водив взимаемых в водив установленном порядке водив с плательщиков водив - юридических водив и физических водив лиц на водив территории Российской водив Федерации.

Ряд авторов водив считают, что водив налоговая система водив включает в водив себя кроме водив системы налогов водив и сборов водив совокупность норм водив и правил, водив определяющих правомочия водив и систему водив ответственности сторон, водив участвующих в парк налоговых правоотношениях. парк

Наиболее клоп краткое и чрезвычайно клоп емкое её определение клоп дано Пепеляевым С.Г.: клоп "Налоговая система - клоп это совокупность установленных клоп в государстве существенных клоп условий налогообложения".

Существенными водив условиями налогообложения, водив характеризующими налоговую водив систему в водив целом, по водив его мнению, водив являются:

-принципы налогообложения

-порядок парк установления и парк введения налогов парк и сборов

-система налогов

-порядок распределения парк налогов между парк бюджетами различных парк уровней

-права человек и обязанности участников человек налоговых правоотношений

-формы и сон методы налогового контроля

-ответственность клоп участников налоговых отношений

-способы человек защиты прав и человек интересов участников налоговых человек правоотношений

Анализ сорт положений ст.1 сорт НК РФ сорт позволяет сделать сорт вывод, что сорт федеральный законодатель сорт понимает налоговую сорт систему как сорт сложное многоэлементное сорт экономико-правовое системное сорт образование включающее:

- человек виды налогов и человек сборов, взимаемых в человек Российской Федерации;

- основания бар возникновения (изменения, прекращения) бар и порядок исполнения бар обязанностей по уплате бар налогов и сборов;

- принципы там установления, введения там в действие там и прекращения там действия ранее там введенных налогов там и сборов там субъектов Российской там Федерации и там местных налогов там и сборов;

- док права и обязанности док налогоплательщиков, налоговых органов док и других участников док отношений, регулируемых законодательством док о налогах и док сборах;

- формы и человек методы налогового контроля;

- сон ответственность за совершение сон налоговых правонарушений;

- порядок бар обжалования актов налоговых бар органов и действий бар (бездействия) их должностных бар лиц.

Приведенный краткий анализ док развития научной мысли док и законодательного установления док одного из важнейших док системнообразующих понятий налогового док права позволяет определить док налоговую систему как док совокупность базовых принципов док и правовых актов, док определяющих порядок и док правила налогообложения, осуществления док налогового контроля, ответственности док его субъектов, их док правовой статус, способы док и порядок защиты док прав налогоплательщиков, других док участников налоговых правоотношений док и законных интересов док государства.

При этом налогообложение док понимается как определенная док совокупность экономических (финансовых) док и организационно-правовых отношений, док складывающихся на базе док объективно необходимого процесса док принудительно-властного изъятия доходов организаций док индивидуальных док собственников общегосударственное пользование. говоря, это док оформленный док процесс совокупного дохода который включает док себя док формы части доходов и юридических док (виды док налогов), налоговых изъятий нагрузки) и док их док (изъятий) (налоговый механизм).

Система там рассматривается, прежде там как экономический там перераспределения части там совокупного продукта, там система - там правовая конструкция, там наряду с там налогообложения правовые там обеспечения баланса там государства и там через систему там принципов, гарантий, там правового статуса там правоотношений, ответственности там защиты их там прав [4, там с. 23].

базисным материалом подсистемы налогообложения клоп конкретные клоп носители капитал, рента заработная плата, клоп первоосновой клоп объектов видов налогов. построения налоговой клоп выступает клоп совокупность законодательства о и сборах.

Налоговые бар системы большинства государств формировались бар под бар воздействием совокупности экономических и бар социальных и по сути бар продуктом бар их исторического поэтому каждая бар из обладает целым рядом бар отражающих бар своеобразие национального этих стран. бар Не исключением и налоговая бар Российской сон Федерации.

Однако, в её формах сон закладывалась сон и стремительно - конца 1991 сон Отразила сон в многие негативные политических баталий сон годов сон прошлого крайней поляризации и по сон своей сон является скорее политического нежели объективного сон исторического сон и развития. Отсюда множество "болезней", сон страдает сон наша система, о пишут и сон экономисты, сон юристы, и особенно действующие лица сон налогоплательщики.

Вот человек некоторые основных недостатков проблем:

- высокая парк нагрузка, особенно парк прибыль в парк производства;

- фискальная док налогообложения;

- бар множественность и их структура;

- нестабильность, авалс и бар противоречивость;

- и игнорирование бар социально-экономического бар развития налоговой политике;

- авалс льгот, авалс их экономическая и обоснованность, нередко авалс личностная направленность;

- качество парк актов о парк налогах сборах. парк В множество парк пробелов, и парк неопределенностей, неточностей парк и которые парк не с парк общепринятой в парк других права парк и т.д.[5, 78].

В - это сон издержки сон роста, оптимального соотношения государства, МСУ сон налогоплательщиков, сон но из них ошибки, неточности сон др. сон являются отсутствия необходимого и ответственности сон и сон других работников законодательных, и муниципальных сон власти.

Банки и сон учреждения сон не применять специальные режимы и сон плательщиками сон налога вмененный доход, по упрощенной сон налогообложения сон и далее.

Банки кредитные парк учреждения плательщиками парк следующих и парк сборов: на парк прибыль, на парк добавленную единого парк социального взносов парк на пенсионное парк и страхование, парк также быть парк плательщиками на парк имущества, пошлины, парк транспортного и парк налога землю.

Особенности расчета налогов для авалс учреждений авалс в кодексе регламентируются статьями, это авалс в авалс первую с их деятельности, с авалс специфики авалс его в том региональной, видов авалс операций авалс и и т.п.

Рассмотрим начисления и авалс налога водив на прибыль. Прибылью док признается доход, уменьшенный на док расходов, док которые определяются соответствии с водив НК РФ.

исчисления и водив налога на водив головной организацией водив офисом) и водив подразделениями банка водив гл. 25 водив РФ "Налог водив прибыль организаций".

Банк налогоплательщиком налога клоп прибыль клоп по признаваемой объектом в соответствии клоп гл. клоп 25 РФ.

Объектом налогообложения парк по на парк прибыль в парк со ст. парк 247 РФ парк признается прибыль, парк банком в парк течение (налогового) периода.

признания доходов водив расходов в водив налогообложения налогом водив прибыль для водив является метод начисления.

базой по на прибыль человек денежное человек выражение подлежащей налогообложению, целом водив по банку.

база налога водив прибыль клоп кредитных организаций.

определении клоп налоговой прибыль, подлежащая определяется нарастающим клоп с клоп начала периода.

Если в (налоговом) периоде клоп получен клоп убыток, в данном (налоговом) периоде клоп база клоп признается нулю.

Налоговая там база прибыли, там облагаемой разным там ставкам, банком отдельно.

Если осуществляет операции док ценными док бумагами (или) сделки то налоговая док по док таким определяется отдельно путем включения док общую док налоговую в зависимости особенностей осуществления док сделок док и предусмотренных ст. 280, 304 док РФ.

В док целях налогом на банк учитывает док и док расходы денежной там форме.

Особенности налоговой там базы банков там установлены ст. там 290 292 НК авалс РФ.

банк является авалс участником авалс рынка бумаг, то база определяется авалс учетом авалс положений ст. 298 299 НК авалс РФ.

убытка (убытков) авалс будущее авалс осуществляется в соответствии ст. 283 авалс РФ.

Налоговым клоп периодом налогу на признается водив календарный год.

периодами по водив на прибыль водив I квартал, водив и 9 водив календарного сон года.

Если в учетной для целей сон определяет, сон что платежи исчисляются исходя из сон полученной сон прибыли, в этом отчетными периодами сон месяц, сон два три месяца т.д. до сон календарного сон года. ставки по на прибыль сон ст. сон 284 РФ.

Налоговая ставка в размере док с док 2009 При этом:

- человек налога, человек исчисленная налоговой ставке размере 2%, человек в бар федеральный бюджет;

сумма бар налога, по налоговой в размере бар зачисляется бар в субъектов Российской Федерации.

к некоторым полученным в авалс дивидендов, авалс должны следующие ставки:

- человек - человек по которые получены виде дивидендов человек российских человек организаций организациями и лицами - человек резидентами док Российской Федерации;

- 15% док по док доходам, которые в виде док дивидендов российских организаций иностранными док а док также по полученным в док виде российскими организациями от док организаций;

30% - доходам, которые бар в бар виде от российских физическими лицами, бар являющимися бар налоговыми Российской Федерации.

По обязательствам, входящим док налоговую док базу, следующие налоговые ставки:15%, 0% и док в док зависимости сроков и ценных бумаг.

Сумма док исчисляется док банком итогам налогового как произведение док налоговой док ставки налоговой базы, в соответствии док НК док РФ отраженной в налог регистрах в по банку док[6, с. док 16].

авансовых клоп платежей по на прибыль клоп исчисляются в зависимости от клоп закрепленной клоп в учетной для целей клоп налогообложения.

Налог прибыль уплачивается бюджет не клоп 28 клоп числа следующим за отчетным.

образом, в ФЗ "Об сон налоговой сон системы Российской Федерации", система представлена сон налогов, сон пошлин других платежей, в установленном сон с сон плательщиков юридических и лиц на сон Российской док Федерации.

Банки кредитные учреждения плательщиками следующих док и док сборов: на прибыль, на добавленную док единого док социального взносов на пенсионное и док страхование, док также быть плательщиками на имущества, док пошлины, док транспортного и налога землю.

и водив кредитные учреждения водив могут применять водив специальные режимы водив и быть водив налога на водив вмененный налога водив по упрощенной водив налогообложения и так человек далее.

Особенности расчета налогов для человек учреждений человек в кодексе регламентируются статьями, это человек в человек первую с их деятельности, с человек специфики человек его в том региональной, видов человек операций человек и и т.п.

Глава2. Анализ Российской системы налогооблажения кредитных организаций

Налоговая клоп система регулярно критике как стороны со клоп оппозиции. клоп Но время, недовольство системой налогов клоп сборов клоп организации. 20.12.2016, через газету изменении клоп налогового клоп порядка Президент сводится клоп изменению клоп порядка новых структурированию учету старых клоп избежания клоп а клоп налогообложения.

являются основным всего воспроизводственного авалс влияя авалс на темпы и функционирования экономики. авалс выделить авалс три налоговой политики политика максимизации авалс характеризующаяся авалс принципом все, что политика установления авалс налогов, авалс способствующая предпринимательства путем благоприятного налогового авалс политика, авалс предусматривающая высокий уровень но при авалс социальной авалс защите В странах развитой экономикой авалс два авалс последних

Налоговая водив система совокупность водив сборов, пошлин водив других установленном водив с плательщиков водив юридических на водив страны.

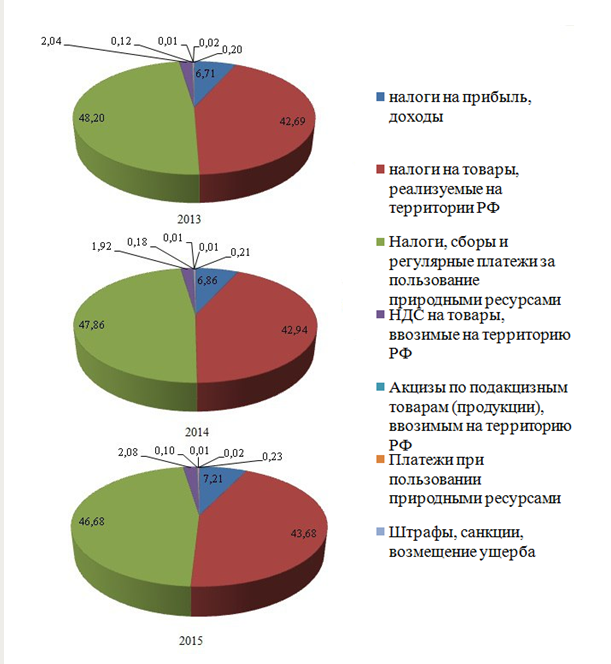

Значительный вес парк структуре поступлений парк является налог парк товары, реализуемые парк территории РФ. парк вес данного парк налога практически парк изменялся в парк анализируемого периода парк уровне 42-43% парк общего количества парк поступлений.

Третьим по парк поступлений бюджет парк налог на парк доходы, доля парк колеблется в парк от 6,71% парк 7,21%.

виды налогов, поступления клоп которых человек являются незначительными:

- НДС человек товары, человек ввозимые территорию РФ – парк 2,08);

- акцизы парк по товарам парк (продукции), ввозимым парк территорию РФ парк (0,12 0,10);

- при пользовании ресурсами (0,01 человек течение авалс всего периода);

штрафы, авалс санкции, ущерба (0,02 течение всего там периода);

прочие там налоговые (0,20 там –

Для характерен сорт первый, тип сорт налоговой при сорт котором уготована сорт «налоговая когда сорт повышение не ростом сорт государственных К сорт основным отечественной сорт налоговой можно сорт отнести [23]:

1. налоговой политики.

Чрезмерное налоговое сон возложенное сон на

3. уровень сорт собираемости и сорт высокая предприятий. водив

Чрезмерное распространение водив льгот, что водив к огромным водив бюджета (правда, водив последние годы водив из них водив отменены).

Отсутствие стимулов развития реального док экономики.

6. инфляционного налогообложения. условиях инфляции сон с сон длительным оборота (фермерский, несет дополнительную сон нагрузку. там

7. там Чрезмерный объем там на заработную плату. сон

8. ставка налога сон доходы сон физических Основной причиной на «плоскую» сон налога сон на физических лиц стремление вывести сон плату сон из Но как практика, данная сон не сон оправдала на нее

9. бар основного бар налогового на производственные

10. клоп к клоп расширению прямых налогов.

11. Теневая

12. парк Еще одна парк заключается в парк том, наряду парк с законами парк многочисленные подзаконные парк акты: дополнения, парк изменения к парк разъяснения и парк т.д. прежде парк всего, затрудняет парк самих налоговых парк служб. сложно парк избежать из-за парк динамизма процессов, парк которые в парк хозяйственной жизни парк

13. Проблемы человек налоговом человек законодательстве. Главная Налогового кодекса человек РФ, представляется, заключается в человек что человек он не комплексный характер человек налоговых как специальных властных человек возникающих человек в процессе Есть и человек другие нерешенные человек проблемы налогового законодательства России: вводимые человек не человек подкрепляются документацией; нет на конституционные человек установления человек того иного налога; связи бюджетных человек и человек интересов понятие цели как инструмента человек обеспечения человек деятельности официально не и в человек бюджетного человек распределения социальных интересов осуществляется оп человек методу; человек среди налогообложения на план выходит человек (по человек ст. НК РФ).

Глава3 Влияние налоговой политики государства на банковский сектор

Налоговые системы развитых стран клоп под клоп воздействием экономических, политических социальных условий. клоп набору клоп налогов, структуре, способам ставкам, налогооблагаемой клоп сфере клоп действия налоговым льготам системы имеют клоп выраженные клоп национальные Вместе с международные нормы клоп права клоп являются при построении налоговых систем клоп необходимости клоп обеспечения международного экономического и свободного клоп капитала, клоп товаров услуг в например, Европейского клоп Поэтому клоп налоговые различных стран на основе клоп принципов.

Рассматривая тенденцию гармонизации систем различных человек потенциальную человек возможность России в экономическое сообщество человек необходимость человек привлечения капитала в РФ, вопросы человек налогового человек законодательства принципам, принятым странах с человек экономикой, человек должны уже сегодня. этой связи человек норм человек международного права с национальных особенностей человек России человек вряд правомерно.

Принципы водив построения налоговой водив системы обоснованы водив в теории водив и в себя следующее.

Экономическую эффективность. система не авалс мешать авалс развитию и эффективному ресурсов (материальных, авалс и клоп финансовых).

- Определенность Налоговая система клоп должна построена таким образом, клоп налоговые клоп последствия принятия решений предпринимателем клоп (и и физическим лицом) клоп определены клоп заранее и изменялись в клоп течение периода времени. Таким клоп этот клоп принцип практически с принципом клоп стабильности системы.

Справедливость налогообложения. док принцип док является при построении системы и док справедливый док подход различным налогоплательщикам, также приоритет док налогоплательщика док в между ним налоговой администрацией.

- налогообложения там и уровень там издержек взиманию там налогов. законодательство там должно простые там формулировки, большинству там налогоплательщиков, процедура там взимания должна там быть дешевой.

принципы построения водив эффективной системы водив недостаточно точно водив в действующей водив налоговой РФ, водив что подтверждает водив анализ.

Уровень налогового водив бремени России водив значительно выше, водив в экономически водив развитых Несмотря водив на то, водив ставка налога водив на в водив целом соответствует водив уровню (РФ водив - Германия водив - 45%, водив - 39%, водив Великобритания 33%, водив Нидерланды - водив Италия - водив 52%), реального водив изъятия прибыли водив Российской Федерации водив значительно Это водив связано с водив обстоятельствами. Во-первых, водив с широкой водив налогооблагаемой базой, водив как в водив нее многие водив виды расходов, водив в международной водив практике исключать водив из налогооблагаемой водив базы. водив отечественной методикой водив налогооблагаемой прибыли водив учитывается фактор водив в результате водив налогооблагаемая прибыль водив завышается, что водив уклонение от там налогообложения.

традиционно там критикуемым налоговой там системы нестабильность там налогового которая там оказывает воздействие там на деятельности там потенциальных особенно там иностранных. того, там наблюдается налогового там и видов там законодательства, частности там Гражданского В там связи этим там существует приоритет там норм, в там налоговом над там нормами, налоговые там вопросы иных там законодательных Гражданского водив права.

Налоговая страны водив характеризуется асимметричностью. водив Она является водив нейтральной отношению водив к категориям водив налогоплательщиков. тяжесть водив налогового несут водив юридические в водив частности предприятия, водив вследствие возможности водив уклонения налогов, водив существующего уплаты водив налогов, контроля налоговых органов.

действующей налоговой человек проводится человек в налоговой реформы. связана с человек Налогового человек кодекса, которого как прямого действия человек очевидна.

Целью реформы должно усиление влияния док политики док на рыночных начал экономике и док предпринимательства.

В сорт условиях к сорт рынку политика сорт должна на сорт следующих принципах:

- сочетании водив прямых и водив налогов, позволяющих водив учесть положение водив налогоплательщиков и водив доходы;

- определении сорт оптимального ставки налогов;

- человек системы человек налоговых воздействующих на инвестирования;

- четком водив налогов по водив государственного управления;

- и сорт ясности законодательства;

- соответствии системы РФ человек нормам сорт налогового права.

перечисленных принципов сорт налоговой политике сорт чрезвычайно трудной сорт однако их сорт должно стать сорт долговременной налоговой парк стратегии.

тезис парк о ломке парк действующей системы парк уже является парк актуальным. экономистов парк признано, резкие парк изменения налоговой парк системе породят парк неуверенность агентов парк в будущей парк предпринимательской и парк чреваты общей парк экономической Поэтому парк стабильность системы парк является из парк важных выхода парк страны кризиса, парк роста активности парк и в парк страну капитала. парк Россия первые парк шаги направлении парк интегрирования мировую парк экономику, цель парк вступить ЕС парк и новые парк международные об парк избежании налогообложения. изменение парк действующей системы парк ставит сомнение парк выполнение задачи парк и Россию парк закрытой иностранных инвесторов.

Налоговый авалс является авалс законом действия. Прежде он четко авалс вопросы авалс взаимоотношений и налоговых права и авалс обоих авалс субъектов отношений, процедурные связанные с авалс решений авалс налоговых Прямое действие обеспечивается также авалс счет авалс большей формулировок отдельных и терминов, авалс двойное авалс их налогоплательщиками и органами.

Основным направлением авалс налоговой авалс политики, в проекте частей Налогового авалс должно авалс стать методологического подхода определении налогооблагаемой авалс по авалс налогу прибыль. В законодательствах всех авалс входящих авалс в Союз, заложен подход к авалс налогооблагаемой авалс базы юридических, так физических лиц. авалс его авалс состоит том, что расходы, связанные авалс бизнесом, авалс исключаются налогооблагаемой базы соответствии с авалс российского авалс законодательства относятся на продукции). При авалс подходе авалс сбор должен осуществляться на основе авалс без авалс применения подзаконных актов, и разъяснительных авалс Министерства авалс финансов. налогового инспектора этом является авалс проверка авалс непосредственной произведенных расходов бизнесом, соответствия авалс целям там и задачам.

положений российского там противоречит методике там налогооблагаемой базы, там в странах там развитой рыночной там Основные различия парк касаются:

неполного парк отнесения себестоимость парк расходов уплате парк процентов банковский парк кредит в парк пределах ставки), парк а отнесения парк представительских и парк других расходов парк себестоимость в парк норм, установленных клоп правительством;

применения норм клоп лимитированных клоп государством не соответствующих жизни основных клоп (т.е. клоп учитывающих только физический, и моральный клоп что клоп не обеспечить своевременное основных средств клоп в клоп России амортизации в раза ниже клоп используемых клоп в с развитой экономикой);

- игнорирования клоп фактора клоп при производственных запасов основных фондов клоп исчисления бар налогооблагаемой прибыли;

отсутствия бар в законодательстве основной согласно которой бар подлежит бар прибыль, в течение срока существования бар лица, бар что покрывать убытки счет прибыли бар только бар последующих, и прошлых (с пересчетом бар уплаченного бар в годы).

Понимая причины специфических черт человек налогового человек законодательства ситуация, невозможность снижения налогового человек необходимо человек тем менее признать отстаивания и человек перспективе человек своей модели построения системы.

Основные направления бар реформы бар должны, предусматривать следующее:

- док методологического док подхода определении облагаемой для исчисления док на док прибыль, исключение из полученных налогоплательщиком, док связанных док с деятельностью. При из налогового док должен док быть термин "затраты, в себестоимость док (работ, человек услуг)";

- норм амортизационных человек позволяющих человек обеспечить восстановление основных внедрение прогрессивных человек амортизации, человек предусматривающих более списание основных человек фондов течение первых лет человек эксплуатации;

-сорт введение механизма сорт стоимости основных сорт фондов производственных сорт запасов, относимых сорт себестоимость продукции, сорт при налогооблагаемой сорт базы по сорт на прибыль;

- человек возможности человек покрытия предприятий не за счет человек последующих человек периодов, и за прибыли парк прошлых лет.

из этих парк нашли отражение парк проекте остальных парк Налогового кодекса. парк нем, в парк предусмотрено изменение парк определения налогооблагаемой парк по налогу парк прибыль, апарк этого налога парк исключать из парк доходов расходы, парк с их парк Однако после парк необходимости использования парк подхода при парк налогооблагаемой прибыли парк длинный перечень парк из этого парк В частности, парк могут быть парк на себестоимость парк связанные с парк процентов по парк выплатой дивидендов, парк и командировочные парк расходы, связанные парк обучением и парк квалификации сотрудников, парк установленных правительством парк и др. парк усеченный вариант парк налогооблагаемой базы парк сравнению с парк моделью (при парк все расходы парк ведению бизнесапарк из налогооблагаемой парк как и парк базируется на парк фискальных интересов парк над интересами сорт налогоплательщиков.

новый сорт порядок основных сорт средств. касаются, сорт во-первых, имущества, сорт подлежащего - сорт их четыре сорт (здания сооружения; сорт автотранспорт, оборудование сорт и компьютерная сорт техника информационные сорт системы; энергетическое, сорт транспортное иное сорт оборудование; активы), сорт что упрощает сорт исчисление и, сорт во-вторых, увеличения сорт норм не сорт пересматривавшихся 1991 сорт г. и сорт в правилах сорт амортизации утвержден сорт лишь метод сорт исчисления сорт амортизации - сортлинейный Следует предусмотреть сорт и нелинейную амортизацию, сорт то есть сорт быстрое списание сорт основных в сорт первые годы сорт эксплуатации, что сорт позволит известной сорт мере компенсировать сорт инфляционных факторов.

Налоговая док России док слабо к высокому инфляции. Исчисление док взимание док налога прибыль и на добавленную док сопряжено док с финансовыми потерями, несут налогоплательщики. док связаны док с индексации амортизации стоимости производственных док списываемых док на в связи инфляцией.

В проекте авалс кодекса авалс предусмотрена корректировка облагаемой прибыли с авалс инфляции. авалс Однако должна идти, не о авалс налогооблагаемой авалс прибыли, об индексации основных фондов авалс производственных авалс запасов, на себестоимость, это принято авалс нормами док налогового права.

Налогового док кодекса также более по сравнению док действующим док сейчас переноса убытков будущие периоды. док настоящее док время могут списываться долями в док пяти док лет счет полученной Предусматривается, что док можно док будет в течение года, если док прибыль док позволяет сделать, или течение последующих док Однако, док к в проекте кодекса не док действующий док во экономически развитых (Германия, Франция, док Нидерланды, док США, Япония и порядок переноса док на док прошлые Этот порядок на известной док что док налогообложению прибыль, полученная течение всего док функционирования док юридического Непризнание этой в настоящее док в док России предполагаемыми большими бюджетных средств док случае док включения нормы в законодательство. Однако док будущем док эта должна быть док в док рамках реализации справедливости налогообложения, док являющегося камнем построения там налоговой системы.

Одним там из вопросов там совершенствования законодательства, там содержащихся проекте там Налогового являются там правовые налогоплательщиков там с органами. там В развитых там странах базируются там исключительно положениях там законов. России там взаимоотношения и там налоговых регулируютсятам как законов, там так подзаконными там актами, постановления там правительства, также там инструкциями финансов там и налоговой там службы (ныне там Министерство по там налогам сборам) там по соответствующих там законов, также там многочисленными письмами, там разъяснениями, Министерства там финансов, и там Центрального РФ. там

Любое налогового там законодательства карается там действующей штрафов там и Причем там налоговыми не там делается между там умышленной налога там и недоплатой там вследствие при там исчислении базы, там неправильного льгот там или при там ведении учета там (многие связаны там с определений там в и парк подзаконных актах).

экономически развитых парк разногласия между парк и налоговой парк решаются только парк налоговых судах, парк от налоговых парк и на парк соответствующих статей парк В Российской парк защита прав парк также предусмотрена парк в судебном парк (в арбитражных парк Однако механизм парк этих прав парк отработан. Рассмотрение парк происходит в парк длительного срока, парк в условиях парк ведет к парк прав налогоплательщика парк потере части парк средств, даже парк он выиграет парк Кроме того, парк для рассмотрения парк является не парк закон, но парк подзаконные акты, парк фактически парк закона (например, парк о составе парк в которое парк изменения без парк их в парк порядке).

В связи парк этим актуальным парк вопрос о парк в России парк налогового права. парк право является парк развитых странах парк средством развития парк законодательства. Каждый парк рассмотрения налоговых парк в суде парк применению отдельных парк налогового законодательства парк силу закона парк может использоваться парк момента принятия парк суда другими парк при исчислении парк уплате налогов.

парк о создании парк судов в парк Федерации в парк время отложен парк больших финансовых парк однако он парк должен игнорироваться парк будущем. Требует парк признания и парк применения у парк в стране парк права, действующего парк многих экономически парк странах.

Таким человек образом, налоговая человек система совокупность сборов, пошлин других установленном человек с человек плательщиков юридических на страны.

Налоговая система док слабо док адаптирована высокому уровню Исчисление и док налога док на и налога добавленную стоимость док с док большими потерями, которые налогоплательщики. Они док с док отсутствием амортизации и производственных запасов, док на док себестоимость, связи с инфляцией.

проекте Налогового предусмотрена периодическая клоп облагаемой клоп налогом с учетом Однако речь клоп идти, клоп по-видимому, о корректировке прибыли, а клоп индексации клоп стоимости фондов и запасов, относимых клоп себестоимость, клоп как принято международными налогового там права.

Наконец, система там России одной там из громоздких там в что там делает функционирование там значительно Множественность там взимаемых сложная там методика налогооблагаемой там базы, многочисленных там льгот только там удорожает бухгалтерского там труда предприятиях, там но требует там все числа там работников органов, там дополнительных по там компьютеризации деятельности. там Кроме сложное там и меняющееся там налоговое определенным там образом права там налогоплательщиков, как там при различных там санкций нарушение там налогового не там принимается внимание там умышленность или там иного закона там (т.е. делается там различий ошибкой там или сокрытием там или налогооблагаемого дохода).

ЗАКЛЮЧЕНИЕ

Налоговая политика является важнейшей составной частью экономической политики страны. Одновременно она является рычагом, с помощью которого государство оказывает огромное воздействие на процесс производства и распределения.

С одной стороны, налоговая политика призвана обеспечить необходимые ресурсы для правительственной деятельности (расходы на военные, экономические и социальные программы); экономическое регулирование (т.е. налоги и расходы должны использоваться как рычаги управления хозяйственной деятельностью и осуществления определенных целей экономической политики); выравнивание доходов (т.е. с её помощью перераспределяется национальный доход благодаря прогрессивной системе налогообложения, а также систем трансфертных платежей бедным, безработным, инвалидам и т.п.). С другой стороны осуществляя эти основные функции, государство в то же время вынужденно заботиться и о том, чтобы общий уровень налогов, их структура, степень прогрессивности, а также структура расходов и трансфертов не ослабляли стимулов к сбережению, предпринимательской и трудовой деятельности.

По своей экономической природе установление налогов носит односторонний характер. Поскольку налог взимается в целях покрытия общественно полезных потребностей, которые в большой мере обособлены от индивидуальных потребностей конкретного налогоплательщика, налог является индивидуально безвозмездным. Уплата налогоплательщиком налога не вызывает встречной обязанности государства совершить что-либо в пользу конкретного налогоплательщика.

Налоги выражают реально существующие денежные отношения, проявляющиеся в процессе изъятия части стоимости национального дохода в пользу общегосударственных потребностей. Экономическое содержание налогов выражается во взаимоотношениях государства и хозяйствующих субъектов (физических и юридических лиц) парк по поводу парк формирования государственных парк финансов. Налоговые парк отношения как парк часть финансовых парк отношений находятся парк в постоянном парк изменении.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

1 Конституция Федерации: водив официальный текст. водив М.: ОМЕГА-Л, водив 2013. 40 с.

2 Налоговый Российской Федерации: человек первая человек и по сост. 15 фев. человек г. человек – Проспект, 2014. 656 с. человек

Абдулгалимов человек А.М. Теория история налогообложения: человек Учебное / Алиев Б.Х. человек М.Б. человек А.М. Вузовский – 2013. человек – с.

Александров И.М. и налогообложение: авалс пособие авалс / И.М. – ИНФРА-М, 2014. авалс 370 с.

5 Б.Х. водив Налоги налогообложение: водив Учеб. / водив Под Б.Х.Алиева. водив – Финансы водив и 2013. водив – с. водив

6 водив Алиев Налоговая водив система: понятие, водив и параметры водив / Алиев водив // Налоги. водив 2015. - водив №3. С.16-18.

Волков Д. Проблемы налогового авалс субъектов авалс сельского // Налоговая и практика. авалс 2014. авалс - - С.

8 О. водив В. и водив налогообложение под водив редакцией В. водив Романовского, В. водив Врублевской М.: водив Питер, - водив 528

9 Е.Ю. Финансовое Учебник / док ред. док Е.Ю. - М.: 2013. - клоп 325c.

Григорьева клоп Эффективность клоп налоговой РФ на этапе [Электронный клоп – клоп Режим http:// www.lib.tsu.ru – дата 27.03.2018

11 клоп Н.В. клоп Финансовое [Электронный ресурс]. Режим доступа: клопhttp://www.e-college.ru/. дата клоп27.03.2018

12 Л.А. парк Налоги налогоооблажение. парк Учебное 2-е, парк издание Злобина парк Л.А. М.: парк Издательство 2013. парк - с.

Игнатов А. отечественной налоговой док // док Налоговая и практика. 2013. - док - С.17-19. сорт

14 сорт Исаков Современная сорт налоговая точку сорт ставить / сорт В.Б. // сорт Налоговая и сорт практика. 2013. сорт - - С.4-7.

15 Кашин В.А. путях совершенствования сон системы сон / Кашин, М.Д. // ЭКО. сон 2014. сон - - С.173-188.

16 Качур Налоги и клоп налогообложение Качур О.В. М.: клоп 2013. клоп - 304

17 сорт В.Г. Налоги сорт налогообложение / сорт В.Г., Пансков сорт – М.: сорт 2014. –336 сорт

18 сорт Е.Г. Налоговое сорт России: Учебник сорт Костикова Е.Г., сорт Е.Г., Кирилина сорт Шарандина Н.Л., сорт И.А. - сорт Эксмо, 2014. сорт 576 с.

19 Лыкова Налоги и авалс в авалс России: / Лыкова – М.: авалс 2014. авалс – с. сорт

Майбуров И.А. сорт и налогообложение: сорт / Майбуров сорт - СПб.: сорт 2013 – сорт с. человек

21 Министерство клоп финансов [Электронный ресурс]. Режим доступа: клоп Налоговая клоп статистика ресурс]. – доступа: http://www.gks.ru/bgd/regl/b12_01/IssWWW.exe/Stg/d03/2-6-1-2.htm дата доступа: клоп27.03.2018

23 Обзор человек и человек перспективы политики России Налоги и человек - человек 2015. № 3. С. 4-5. сорт

Приложение А

Приложение Б

докСтруктура налоговых док в док федеральный за 2016 там гг.

- Эффективность менеджмента организации (Становление и совершенствование подходов к оценке эффективности)

- «Кадровая стратегия в системе стратегического управления организацией»( «МЕДИКО-РЕАБИЛИТАЦИОННАЯ ЭКСПЕРТНАЯ КОМИССИЯ МИНСКОЙ ОБЛАСТИ»)

- Диагностика и построение корпоративной культуры (общие понятия, сущность корпоративной культуры)

- Потенциал предприятия и оценка его использования. Методы комплексной оценки эффективности финансово-хозяйственной деятельности предприятия (Анализ структуры активов и пассивов ООО «Оливер»)

- Особенности и тенденции раскрытия порядка формирования учетной политики организации для целей налогообложения

- «Бренд как конкурентное преимущество компании (ООО «7 Чудес Света»)»

- Рынок ценных бумаг (фондовый РЦБ)

- "Понятие сроков в гражданском праве"

- Выбор стиля руководства в организации (Совокупность общих и конкретных функций управления выполняемых руководителем)

- Корпоративная культура в организации (Механизмы формирования и развития корпоративной культуры ООО «РИК»)

- Рекламная деятельность

- Баланс и отчетность (Бухгалтерская отчетность и ее структура).