Особенности финансирования инновационных проектов (Сущность и состояние инновационной сферы в РФ)

Содержание:

ВВЕДЕНИЕ

Развитие мировой и национальной экономики в современных условиях в значительной мере определяется их способностью производить, использовать и коммерциализировать новые инновационные знания и технологии. В мировой практике успешная реализация инноваций обусловлена партнерством научных университетов, государства и частного бизнеса. Это в основном реализуется путем:

- проведения исследований и разработок;

- совместного проектирования;

- защиты интеллектуальной собственности;

- создания бизнес - проектов и участия бизнеса в управлении ими.

Инновационное предпринимательство становится важным фактором экономического развития России благодаря коммерциализации инноваций, творческой деятельности разработчиков новых технологий.

Актуальность. Инновационное предпринимательство активно набирает популярность на рынке бизнеса. Технологии прорывных инноваций и развитие цифровизации привели к появлению новых способов формирования процессов управления бизнесом. Сотрудничество университетов и предприятий с целью внедрения инновационных проектов очень важно на этапе становления многосторонних экономических отношений. Все виды подобных взаимоотношений оказывают большое влияние на деятельность ученых, обеспечивая их дополнительными знаниями и данными, базирующимися на практике, для дальнейшего изучения и исследований. В свою очередь, партнёрство с университетами является важной составляющей в формировании совместных исследовательских проектов с целью разработки решений для всей организации, взаимовыгодного использования технологических ресурсов, снижении затрат на производство. Для укрепления взаимного сотрудничества и повышения ценности такой деятельности требуется гораздо больше внимания уделять решению общих вопросов как со стороны бизнес - структур и ученых, так и органов местного самоуправления и правительства.

Объект исследования: практика реализации инновационных проектов.

Предмет исследования: Особенности финансирования инновационных проектов.

Цель работы: выявить особенности финансирования инновационного бизнеса и управления им.

- выявить критерии эффективности реализации инновационных проектов;

- рассмотреть мировой опыт построения системы взаимодействия предпринимательских и образовательных структур;

- выявить теоретические основы инновационного предпринимательства;

- выявить особенности управления собственным бизнесом на инновационном предприятии;

Практическая значимость. Данной работой могут пользоваться бизнесмены, инвесторы, выбирающие сферу инвестирования.

Степень разработанности проблемы. Над данной проблемой работало значительное количество отечественных и зарубежных авторов по изучению стратегического менеджмента, экосистемы, стейкхолдерской модели: В.А Агафонов., В.А. Баринов, Гуськов, Ю.В. А.Г.Рахманова, М. С. Солодухин и другие.

Методологическая основа исследования: анкетирование, сравнительный анализ, группировка данных, методы эксперимента, сравнения, анализа, индукции, дедукции, и т.д.

Научная новизна: данное исследование предлагает новые механизмы развития повышения эффективности реализации инновационных проектов за счет оптимизации их финансирования.

ГЛАВА 1. ТЕОРЕТИКО-МЕТОДОЛОГИЧЕСКИЕ ОСНОВЫ ИНОВАЦИОННОГО ПРЕДПРИНИМАТЕЛЬСТВА В РОССИИ: ОСНОВНЫЕ ПРОБЛЕМЫ И ТЕНДЕНЦИИ РАЗВИТИЯ

1.1 Сущность и состояние инновационной сферы в Российской Федерации

В концепции инновационной политики Российской Федерации приводится следующее определение понятия «инновационная сфера» - это «область деятельности производителей и потребителей инновационной продукции (раб от, услуг), включающая создание и распространение инноваций». Далее, в данном документе приводится определение понятия «инновационная инфраструктура» - это организации, способствующие осуществлению инновационной деятельности (инновационно - технологические центры, технологические инкубаторы, технопарки, учебно - деловые центры и другие специализированные организации). Как вид но из этих двух определений авторы разделяют собственно инновационную деятельность (создание и распространение инноваций) и мероприятия, направленные на развитие данной деятельности.

Существуют и другие определения понятия «инновационная сфера», например, «…представляет собой область взаимодействия инноваторов, инвесторов, товаропроизводителей конкурентоспособной продукции (услуг) и развитой инфраструктуры». Данное определение с точки зрения системного подхода к изучению понятия «инновационная сфера» является более полным.

Во-первых, по сравнению с предыдущим определением в понятие «инновационная сфера» добавлен еще од ин участник взаимодействия - «инвесторы». Общеизвестно, что инновационный процесс длится в сред нем 3 - 5 лет и более и без финансовой поддержки в виде среднесрочных и долгосрочных инвестиций о н просто н е состоялся б ы.

Во-вторых, в понятие «инновационная сфера» включена инфраструктура, под кото рой понимается «…совокупность систем, необходимых для осуществления инновационной деятельности». В широком смысле слова инновационная инфраструктура включает все элементы «производственного» процесса в научной и технологической деятельности, а так же организационную, управляющую и информационную подсистемы.

Инновационным предпринимательством называют вид коммерческой деятельности, целью которого является получения прибыли за счет создания технико-технологических нововведений и распространение инноваций во всех сферах народного хозяйства.

В концепции инновационной политики Российской Федерации приводится следующее определение понятия «инновационная сфера» - это «область деятельности производителей и потребителей инновационной продукции (работ, услуг), включающая создание и распространение инноваций». Далее, в данном документе приводится определение понятия «инновационная инфраструктура» - это организации, способствующие осуществлению инновационной деятельности. Как видно из этих двух определений авторы разделяют собственно инновационную деятельность и мероприятия, направленные на развитие данной деятельности.

Основными элементами инфраструктуры являются следующие системы:

- информационного обеспечения;

- материально-технического обеспечения;

- кадрового обеспечения;

- экспертизы и сертификации научно-технических проектов и программ;

- мониторинга (п о отраслям и в территориальном разрезе) и продвижения научной продукции;

- координации, регулирования и ее финансово-экономического обеспечения, т.е. институциональная структура инновационной деятельности, включая организационно-правовую структуру науки и финансирование науки и инновационной деятельности ка к непосредственно государственным бюджетом, та к и внебюджетными фондами и частным сект ором экономики.

Говоря об инновационной инфраструктуре, необходимо отметить особую роль государства в развитии инновационной сферы. В условиях переходных экономик государство обязано создавать «благоприятный инновационный климат» для развития технологий и инноваций в частном сект оре, используя, в основном, косвенные меры воздействия.

Методы воздействия государства в области инновационной деятельности можно подразделить н а административные и экономические (прямые и косвенные).

Административные мет оды осуществления инновационной политики в условиях рыночных отношений базируются на законодательной основе посредством правового нормирования патентной поли тики и поли тики стандартизации.

Экономические методы инновационного регулирования основаны на учете мотивационных факторов товарного производства и отличаются от административных недирективным характером и использованием экономических рычагов и регуляторов.

К прямым методам экономического воздействия относятся инвестирование в виде финансирования (целевого, предметно-ориентированного, проблемно-направленного), кредитования, лизинга, фондовых операций, планирование и программирование, а так же государственное предпринимательство и государственные заказы.

Зада чей косвенных экономических методов является формирование общественных, а н е индивидуальных условий инновационной деятельности. Среди ни х традиционно используются:

- налоговое и амортизационное регулирование;

- кредитная и фондовая поли тика;

- ценовое регулирование;

- политика протекционизма.

Наиболее значительными косвенными методами являются кредитная и налоговая политика. Кредитная политика регулирует объем финансовых ресурсов, доступных для финансирования нововведений, а также осуществляет управление уровнем ссудного процента.

Налоговой политикой могут быть предусмотрены налоговые субсидии н а определенные виды деятельности, в частности, исключение из суммы, облагаемой налогом, части доходов, связанных с созданием и внедрением новых машин и оборудования и пр.

Основными элементами инфраструктуры являются следующие системы[1]:

- информационного обеспечения;

- материально-технического обеспечения;

- кадрового обеспечения;

- экспертизы и сертификации научно-технических проектов и программ;

- мониторинга (по отраслям и в территориальном разрезе) и продвижения научной продукции;

- координации, регулирования и ее финансово-экономического обеспечения, т.е. институциональная структура инновационной деятельности, включая организационно-правовую структуру науки и финансирование науки и инновационной деятельности как непосредственно государственным бюджетом, так и внебюджетными фондами и частным сектором экономики.

Говоря об инновационной инфраструктуре, необходимо отметить особую роль государства в развитии инновационной сферы. В условиях переходных экономик государство обязано создавать «благоприятный инновационный климат» для развития технологий и инноваций в частном секторе, используя, в основном, косвенные меры воздействия.

Методы воздействия государства в области инновационной деятельности можно подразделить на административные и экономические (прямые и косвенные)[2].

Административные методы осуществления инновационной политики в условиях рыночных отношений базируются на законодательной основе посредством правового нормирования патентной политики и политики стандартизации.

Экономические методы инновационного регулирования основаны на учете мотивационных факторов товарного производства и отличаются от административных не директивным характером и использованием экономических рычагов и регуляторов.

К прямым методам экономического воздействия относятся инвестирование в виде финансирования (целевого, предметно-ориентированного, проблемно-направленного), кредитования, лизинга, фондовых операций, планирование и программирование, а также государственное предпринимательство и государственные заказы.

Задачей косвенных экономических методов является формирование общественных, а не индивидуальных условий инновационной деятельности. Среди них традиционно используются[3]:

- налоговое и амортизационное регулирование;

- кредитная и фондовая политика;

- ценовое регулирование;

- политика протекционизма.

Наиболее значительными косвенными методами являются кредитная и налоговая политика. Кредитная политика регулирует объем финансовых ресурсов, доступных для финансирования нововведений, а также осуществляет управление уровнем ссудного процента.

Налоговой политикой могут быть предусмотрены налоговые субсидии на определенные виды деятельности, в частности, исключение из суммы, облагаемой налогом, части доходов, связанных с созданием и внедрением новых машин и оборудования и пр.

Процесс внедрения инноваций охватывает практически все стороны деятельности предприятия. Поиск эффективных организационных форм управления инновациями основывается на сочетании научно-инновационных и рыночных факторов развития. Внедрение новых методов организации, управления и производства продуктов и услуг является основой инновационной деятельности.

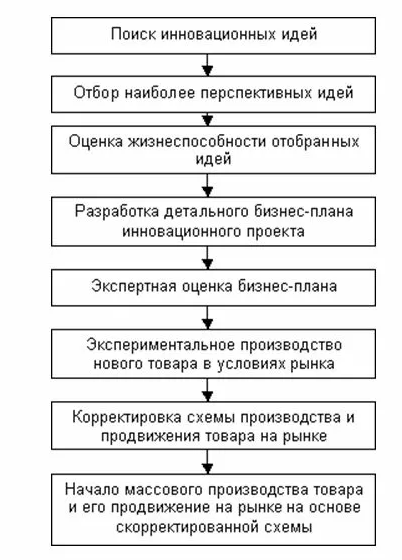

Инновационная деятельность может быть охарактеризована увеличением темпа создания инноваций, их внедрения в производство товаров и услуг, что способствует углублению и расширению структурных сдвигов в национальной и мировой экономиках, увеличению рыночных размеров и удовлетворению потребительских и промышленных потребностей. К инновационной деятельности относятся виды деятельности (рисунок 1).

Рисунок 1 - Виды инновационной деятельности

Инновационная деятельность в предпринимательстве рассматривается как бизнес-процесс и включает в себя следующие стадии: поиск инновационной идеи, ее оценка, составление бизнес-плана инновационного проекта, поиск необходимых ресурсов, управление созданным предприятием.

Основные этапы инновационной деятельности изображены на рисунке 2.

Рисунок 2 - Этапы инновационной деятельности

Следует отметить, что на каждом этапе инновационной деятельности создается определенная ценность в виде нового интеллектуального ресурса. Например, на этапе поиска инновационных идей может быть получен результат научной деятельности, который обладает ценностью не только для данного предприятия, но и другого предприятия или других отраслей. В инновационном бизнесе существует патентная практика результатов его деятельности. В крупных компаниях, которые обладают значительными ресурсами создаются специальные отделы, которые занимаются патентованием интеллектуальной собственности компании. Данная особенность безусловна является важным фактом при создании инновационного бизнеса.

Отдельно хочется отметить этап - “оценка жизнеспособности отобранных идей”. Это очень важный этап при создании инновационного продукта. Дело в том, что создание инноваций является дорогостоящим и долгосрочным процессом. Чтобы не создать инновацию, которая впоследствии не будет пользоваться спросом на рынке, существует методология “бережливого стартапа”. Данный способ описывается в книге Эрика Риса “Бизнес с нуля, метод Lean StartUp”. Суть методологии заключается в том, что перед созданием инновации необходимо создать минимальную рабочую версию продукта, с помощью которой необходимо собрать обратную связь от аудитории, сделать выводы о релевантности идеи и внедрить ее. о внедрение элементов “бережливого производства”, я расскажу в третьей части своей работы, где будет описан процесс создания и тестирования продуктовых гипотез.

Также, особенностями инновационной деятельности являются:

– ориентация на качественные изменения параметров продукта, технологии, организации и управления фирмой. Это так называемый “продуктовый подход”. Сутью данного подхода заключается в разложении продукта на определенные метрики и постоянной работе с ними. В инновационных компаниях, как правило, существуют продуктовые команды, на которые возложена ответственность за развитие продукта. В практической части своей работы, я уделю внимание Product-менеджеру, как важному субъекту на этапе разработки и улучшения продукта. Продуктовый подход, на мой взгляд является одной из важнейших особенностей инновационных компаний.

– организация на основе системно-процессного подхода;

– создание условий для получения синергетических эффектов в хозяйственной, управленческой и социальной деятельности предприятия (фирмы).

Основы науки о синергетике были заложены применительно к физической химии профессором Свободного университета (Брюссель) В

Такие кластеры (их еще называют инновационными территориальными кластерами) имеют несколько характерных черт;

– механизм, позволяющий координировать деятельность всех участников кластера;

– научно-производственные отраслевые связи между участниками.[3]

Например, в Санкт-Петербурге был создан инновационный кластер "Развитие информационных технологий, радиоэлектроники, приборостроения, средств связи и инфотелекоммуникаций". Он включает в себя 18 участников – юридических лиц, занимающихся тематическими исследованиями в области ИТ, разработки программно-аппаратных средств, защиты информации и пр., а также разработкой и производством средств связи и коммуникационных и автоматизированных систем энергоэффективности и ресурсосбережения для управления городским хозяйством, автоматизированных систем и др.

Самым ярким примером такого синергетического эффекта является Кремниевая долина. Это географическая область, находящаяся в штате Калифорния, США, где сосредоточены технологические гиганты, венчурные фонды и инновационные стартапы. Они питают и усиливают друг друга, все это в связке с постоянный приток талантов делает это место раем для создания инноваций. Данную особенность эффективного развития инновационного бизнеса нужно учитывать на этапе планирования и его создания.

Переход экономики России на инновационный путь развития в системе рыночных отношений требует обеспечения конкурентных качеств товаров, обновления продукции производителями, большой заинтересованности внедрения нововведений участниками, а также высокой инновационной активности. Эти характеристики являются важными для оценки инновационной деятельности предприятия.

Инновационный потенциал – совокупность ресурсов различных видов, включающая в себя материальные, финансовые, интеллектуальные, научно-технические и иные ресурсы, необходимые для осуществления инновационной деятельности[4].

К элементам инновационного потенциала предприятия относятся следующие ресурсы[4]:

– материально-технические;

– технологические;

– финансовые;

– организационные;

– кадровые;

– интеллектуальные;

– производственная культура труда;

– социальные и психологические факторы.

Для проведения инновационных процессов компания должна располагать:

– свободными денежными средствами, достаточными для финансирования разработок;

– соответствующей материально-технической базой для создания и массового производства нового продукта;

– сотрудниками, способными генерировать неординарные решения.

К инновационному потенциалу также относиться институциональные условия: нормативно-правовые акты (муниципального и федерального уровня) для финансового и социального обеспечения эффективной инновационной деятельности. К таким условиям следует отнести:

– исследовательскую базу; производственные помещения;

– производственные мощности;

– квалифицированные кадры;

– производственные технологии;

– финансовые и материальные средства;

– информационные ресурсы;

– систему сбыта готовой продукции.

Интеллектуальные ресурсы компании должны обеспечивать возможность разработки оригинальных идей. Уровень интеллектуального потенциала организации определяет объем инновационных идей – идей, которыми компания обладает в тот или иной промежуток времени.

Предоставление информационных услуг является определяющим моментом организации инновационной деятельности (табл. 1).

Таблица 1

Содержание информации для инновационной деятельности[5]

|

Вид информации |

Содержание информации |

|

Научно-техническая |

– тенденции развития определенного вида техники; – описание производства техники; – характеристика периода морального устаревания технических объектов; – сведения о новых научно-технических достижениях и о НИОКР; – сведения по стандартизации, сертификации |

|

Патентная |

– патенты; технический уровень и тенденции развития объектов техники; – патентоспособность объектов техники |

|

Маркетинговая |

– структура рынка; – сегмент предприятия на рынке; – спрос; – предложение; – конкуренты; – потребители; – конкурирующие товары; – поставщики; - общеэкономические тенденции; – отраслевые тенденции |

|

Бизнес-информация (о конкурентах или возможных партнерах) |

– общая информация, финансовый рейтинг; – финансовая информация: активы, пассивы, оборот, продажи, выручка и расходы, налогообложение; – аналитика: ликвидность, рентабельность; – платежные задолженности. |

|

Информация по учету и статистике |

– по переписи населения; – кадастровые и учетные планы; – экономика агропромышленного комплекса; – производство товаров и услуг. |

|

Нормативно-правовая |

Нормативно-правовые акты и вопросы их применения |

|

Инфраструктурная |

Сведения об организациях, в области поддержки инновационной технологической деятельности |

Мировая практика показывает, что государственная поддержка инновационной деятельности объективно необходима для регулирования и стимулирования инновационной деятельности. Важным элементом государственной поддержки инновационной деятельности в стране является участие в различных национальных инновационных программах.

Эффективность использования таких программ хорошо видна на опыте экономики Японии. Япония располагает очень ограниченными территориальными и природными ресурсами. В этой связи инновационная политика стала одним из важнейших факторов развития японской экономики, стимуляции экономического роста и спроса, развитием конкурентоспособности. Государственное управление промышленными разработками сводится к взаимовыгодному партнерству между государственным аппаратом и отдельными секторами промышленности.

Во Франции, напротив, можно отметить самую высокую степень централизованного управления и регулирования инновационной деятельности. Научные исследования рассматриваются в качестве общенациональной программы. Они формируются в виде пятилетних стратегических планов.

В Великобритании такая централизованная система отсутствует. Однако существует хорошо разработанный государственный механизм взаимодействия с инновационным бизнесом, позволяющий осуществлять координацию инновационных разработок на государственном уровне.

В США инновационная деятельность поддерживается развитым венчурным бизнесом и льготной системой налогообложения инновационного предпринимательства.

Для российской действительности государственная поддержка инновационной деятельности необходима, особенно в период формирования устойчивой системы инновационного предпринимательства. Государственная поддержка осуществляется на основе государственной инновационной политики и формирования нормативно-правовой среды, в рамках которой определяются принципы функционирования и взаимодействия участников инновационного процесса.

1.2. Особенности управления инновационным проектом и оценка инновационного бизнеса

Инновации как объект управления характеризуется таким набором особенностей, которые требуют использования специальных приёмов и методов для управления ими. В течение сорока последних лет управление инновациями (УИ) формировалось как особая профессиональная область деятельности и самостоятельная дисциплина, вооружающая руководителей технологиями и инструментальными средствами планирования, контроля и координации.

Инновации необходимы для того, чтобы предприятия имели такую возможность, как: сохраняться в управлении бизнесом, достигать поставленных целей в конкурентной борьбе, улучшать качество продуктов и услуг, привлекать потребителей, заинтересовать для дальнейшего сотрудничества с наилучшими исполнителями.

Предприятия должны уметь контролировать изменения и реализовывать инновации таким образом, который позволит им извлекать преимущества из происходящих изменений. Организационная культура предприятия, в конечном итоге, определяет количество и тип проводимых инноваций.

В 2020 году эффективность управления инновациями определяется конкретной способностью сберегать соответствующее количество труда, времени, ресурсов и денег в расчете на единицу всех необходимых полезных эффектов создаваемых продуктов, технических систем. Эффективность управления инновациями отличается системой экономических показателей, отражающих соотношение связанных затрат и результатов, и позволяющих судить об экономической привлекательности инноваций. Оценка эффективности управления инновациями сохраняет в себе несколько существенных проблем. Некоторые из них, такие как учет инфляции, соизмерение разновременных показателей, приведение инвестиций и издержек производства к единой годовой размерности, технически решаются на практике с помощью различных методов, коэффициентов и пр.

На сегодняшний день предприятия, реализующие инновации, всё чаще начинают подходить к подготовке, планированию и контролю осуществления своих инноваций с использованием методов и средств управления бережливого производства, гибких методов управления. Роль компаний, специализирующихся на разработке и реализации инноваций, существенно возросла, а должность и профессия руководителя инновационного предприятия стала одной из престижных.

Управление стоимостью инновационного бизнеса — это комплекс действий, которые выполняет профессиональный оценщик для того, чтобы представить обоснованное заключение о стоимости объекта оценки на определенную дату в денежных единицах. Эксперт анализирует финансовую, организационную, технологическую деятельность предприятия, исследует динамику, делает выводы о перспективах развития и позициях среди конкурентов.

Современные предприятия имеют сложную структуру. Помимо материальных активов, которые обладают вполне конкретной стоимостью (здания, оборудование, транспорт, спецтехника, запасы, незавершенное строительство, земельные участки и т.д.), есть активы нематериальные. К примеру, авторские права, зарегистрированные торговые марки, патенты на технологии, лицензии, деловая репутация компании. Вклад в развитие дела вносит каждая единица активов, поэтому и подходы к оценке стоимости

Зная реальную стоимость активов, менеджмент способен принимать эффективные решения:

- Совершенствовать методы управления организацией, ориентируясь в индустрии рынка;

- Разрабатывать корректные бизнес-планы, основанные на действительных, а не предположительных показателях;

- Грамотно проводить реорганизацию, усиливать «слабые звенья»; вкладывать средства в обоснованные инвестиционные проекты; проводить сделки купли-продажи с учетом реальных цен без риска «продешевить»;

- Оценить кредитоспособность компании, потенциал использования имущества в качестве залога.

Решения, которые будут приняты по итогам оценки, подчас неожиданные и радикальные. Обнаружив, что ряд объектов на балансе компании неэффективен или избыточен, руководитель может от него избавиться. Например, перейти на использование арендованных складов или рабочей силы, если это выгоднее, чем поддерживать в рабочем состоянии собственные здания и сооружения и платить работникам в мертвый сезон за простой. Получив отчет о реальной стоимости активов, предприниматель может занять твердую обоснованную позицию и требовать от банка тех кредитных условий, которые реально соответствуют состоянию предприятия, если речь идет о кредите под залог имущества. Подтвержденные цифры — это повод для предметного разговора с потенциальными инвесторами в случае, когда встал вопрос о дополнительной эмиссии ценных бумаг, слиянии или поглощении.

Оценка стоимости бизнеса попадает под действие Федерального закона № 135-ФЗ «Об оценочной деятельности в Российской Федерации». В нем указано, что рыночная цена, которую предстоит установить, не должна подвергаться влиянию чрезвычайных обстоятельств. Оценку активов предприятия выполняют квалифицированные эксперты. Для того чтобы составить грамотное и обоснованное заключение, требуется специальная подготовка. Оценка стоимости предприятия состоит из нескольких этапов, начиная от знакомства с бизнесом, заканчивая математическими расчетами.

Предварительный этап. Оценщик и заказчик согласовывают объемы, сроки работ и цену. Эксперт изучает предприятие, специфику деятельности, погружается в тот сегмент рынка, на который предстоит ориентироваться.

Стартовый этап. Оценщик выезжает на объект, получает необходимую документацию, изучает бумаги, а также открытые источники, СМИ, базы данных, аккумулирует сведения, которые впоследствии лягут в основу расчетов.

Аналитический этап. Эксперт проводит маркетинговое исследование рынка, анализирует предыдущую экономическую деятельность компании, прогнозирует перспективы развития с учетом факторов, которые могут на это повлиять.

Ключевой этап. Оценщик поэтапно переходит к расчетам. Он определяет цену недвижимого и движимого имущества предприятия, переходит к оценке стоимости нематериальных активов. Далее исследует финансовые показатели деятельности, баланс, определяет рентабельность и ликвидность. В конце рассчитывает уровень капитализации и делает вывод об общем финансовом состоянии предприятия. Готовит отчет и сдает его заказчику [28, стр.329].

Итоговая цифра строится на основании многодневного анализа и скрупулезных подсчетов. Профессионал обязан изучить «тонны» документации. Это и учредительные документы, и бухгалтерская отчетность за несколько лет, и заключения аудиторов, и подробный отчет о задолженностях компании, если таковая имеется, и массу других бумаг. Итоговый отчет готовят с поправкой на текущее состояние рыночной среды. В работе эксперт вправе руководствоваться разными методами оценки стоимости бизнеса.

Бизнес в зависимости от целей оценки и обстоятельств может оцениваться по-разному. Поэтому для проведения оценки требуется точное определение стоимости.

Принципы оценки стоимости инновационного предприятия:

- основанные на представлениях собственника;

- связанные с эксплуатацией собственности:

- обусловленные действием рыночной среды.

Первая группа принципов включает в себя:

Принцип полезности, который заключается в том, что чем больше предприятие способно удовлетворять потребность собственника, тем выше его стоимость. Чем больше полезность, тем выше его стоимость.

С точки зрения любого пользователя оценочная стоимость предприятия не должна быть выше минимальной цены на аналогичное предприятие с такой же полезностью, кроме того, за объект не разумно платить больше, чем может стоить создание нового объекта с аналогичной полезностью в приемлемые сроки.

Принцип замещения - он определяется следующим образом: максимальная стоимость предприятия определяется наименьшей ценой, по которой может быть приобретен другой объект с эквивалентной полезностью.

Принцип ожидания или предвидения, – который заключается в определении текущей стоимости дохода или других выгод, которые могут быть получены в будущем от владения данным предприятием.

Вторая группа принципов включает в себя:

Принцип вклада – суть которого заключается в следующем: включение любого дополнительного актива в систему предприятия экономически целесообразно, если получаемый прирост стоимости предприятия больше затрат на приобретение этого актива.

Принцип остаточной продуктивности – заключается в том, что остаточная продуктивность земельного участка определяется как чистый доход после того, как оплачены расходы на менеджмент, рабочую силу и эксплуатацию капитала.

Принцип предельной производительности – заключается в том, что по мере добавления ресурсов к основным факторам производства чистая отдача имеет тенденцию увеличиваться быстрее темпа роста затрат, однако после достижения определенной точки общая отдача хотя и растет, однако уже замедленными темпами. Это замедление происходит до тех пор, пока прирост стоимости не станет меньше, чем затраты на добавленные ресурсы.

Принцип сбалансированности (пропорциональности) – согласно которому максимальный доход от предприятия можно получить при соблюдении оптимальных величин факторов производства. Одним из важных моментов действия данного принципа является соответствие размеров предприятия потребностям рынка. Так, если предприятие является слишком большим для удовлетворения потребностей рынка, то его эффективность падает, особенно если затруднена доставка ресурсов или товаров.

Третья группа принципов обусловлена действием рыночной среды и включает в себя различные принципы.

Принцип соответствия – по которому предприятие, не соответствующее требованиям рынка по оснащенности производства, технологии, уровню доходности и т.д., скорее всего будет оценено ниже среднего.

Принцип регрессии и прогрессии. Регрессия имеет место, когда предприятие характеризуется излишними применительно к данным рыночным условиям улучшениями. Рыночная цена такого предприятия, вероятно, не будет отражать его реальную стоимость и будет ниже реальных затрат на его формирование. Прогрессия имеет место, когда в результате функционирования соседних объектов, например объектов, обеспечивающих улучшенную инфраструктуру, рыночная цена данного предприятия скорее всего окажется выше его стоимости.

Принцип конкуренции – если ожидается обострение конкурентной борьбы, то при прогнозировании будущих прибылей данный фактор можно учесть либо за счет прямого уменьшения потока доходов, либо путем увеличения фактора риска, что опять же снизит текущую стоимость будущих доходов.

Принцип зависимости от внешней среды – изменение политических, экономических и социальных сил влияет на конъюнктуру рынка и уровень цен. Стоимость предприятия изменяется. Следовательно, оценка стоимости предприятия должна проводится на определенную дату.

Принцип экономического разделения – имущественные права следует разделить и соединить таким образом, чтобы увеличить общую стоимость объекта.

Принцип наилучшего и наиболее эффективного использования. Данный принцип применяется, если оценка проводится в целях реструктурирования. Если ее целью является определение стоимости действующего предприятия без учета возможных изменений, то данный принцип не применяется.

Концепция управления стоимостью компании предполагает, что топ-менеджмент фирмы принимает лишь те управленческие решения, которые способствуют не только усилению текущей бизнес-модели предприятия, а направлены на ее устойчивое развитие. Я склоняюсь к выводу о том, что для инновационных предприятий могут быть приемлемы методы оценки используемые в традиционном бизнесе, так как на рынке существует множество предприятий, которые соединяют традиционные бизнес модели и инновационные технологии, таким образом получая инновационный сервис и бизнес модель. Данным примером является фин-тех стартап Revolut, который объединил традиционный банковский бизнес с цифровыми технологиями и в результате получился инновационный банковский продукт, который очень релевантен для аудитории. В практической части моей работы, я проведу анализ компании, которая создает инновации подобным образом - объединяя традиционные и цифровые модели. Но стоит отметить, что цифровая составляющая продукта не всегда может подлежать объективным оценкам традиционных методов. К примеру Facebook и Uber - компании являющиеся технологическими гигантами и одними из лидеров инновационной отрасли, на начальных этапах, нельзя было оценить по их денежному потоку или сложив все имущество принадлежащие им. Сила этих компаний в it инфраструктуре и способности создавать ценность, что крайне важно для малого инновационного предприятия. Такие компании следует оценивать с помощью метода венчурного капитала. Этот подход имеет следующую логику - каждый венчурный инвестор строит планы о прибыльности своего инвестиционного портфеля. К примеру венчурны фонд планирует умножить свои вложения в стартап в 20 раз через 6 лет, используя ту или иную стратегию выхода. Венчурный фонд верит в то, что через 6 лет, стартап будет стоить 100 млн. долларов. Учитывая данные факты и размытия в ходе последующих инвестиционных раундов, фонд покупает определенную долю в стартапе, таким образом давая ему оценку. В ситуации когда фонд инвестирует 5 млн. долларов за 10% компании, ей присваивается оценка в 50 млн. долларов. Оценка может повышаться с каждым новым раундом и перепродажей долей. Данную особенность инновационного бизнеса должен учитывать каждый предприниматель при создании развитии и управлении инновационным бизнесом - инновационный бизнес может не иметь чистой прибыли, но создавать ценность, которая через определенное время сможет монетизироваться. Такие стартапы привлекательны для инвесторов. Для развития инновационного бизнеса, ему необходимы финансовые ресурсы. Удовлетворяют данную потребность венчурные фонды и бизнес ангелы, стартапы активно пользуются венчурными деньгами, но при управлении и формировании стратегии инновационного бизнеса, основатели должны четко отдавать себе отчет о том на каких этапах и кому продавать доли в компании.

ГЛАВА 2. ОСОБЕННОСТИ ФИНАНСИРОВАНИЯ ИННОВАЦИОННЫХ ПРОЕКТОВ

2.1. Методы финансирования инновационной деятельности

Сравнительная характеристика методов финансирования инновационной деятельности с выделением основных преимуществ и недостатков приведена в табл. 2.

Таблица 2

Сравнительная характеристика методов финансирования инновационной деятельности

|

Метолы финансирования |

Преимущества |

Недостатки |

|

Внутренние источники (собственные средства) |

Легкость, доступность и быстрота мобилизации. Снижение риска неплатежеспособности и банкротства. Более высокая прибыльность вследствие отсутствия дивидендных или процентных выплат. Сохранение собственности и управления учредителей |

Ограниченность объемов привлечения средств. Отвлечение собственных средств из хозяйственного оборота. Ограниченность независимого контроля над эффективностью использования инвестиционных ресурсов |

|

Акционерное финансирование по открытой подписке |

Получение значительного капитала. Расширение капитальной базы компании. Обеспечение ликвидности активов. Финансовый риск не возрастает. Повышение реализуемости акций. Повышение стоимости акций. Отсутствие необходимости выплаты долгов. Не требуется дополнительное обеспечение (гарантии) |

Требуются значительные затраты на эмиссию и размещение ценных бумаг. Регламентация порядка эмиссии со стороны органов управления рынком цепных бумаг. Разводнение акционерного капитала. Давление акционеров, направленное на обеспечение роста прибылей. Возможность утраты собственности и управления компанией |

|

Акционерное финансирование по закрытой подписке |

Контроль за предприятием не учитывается. Финансовый риск возрастает незначительно |

Объем финансирования ограничен. Высокая стоимость привлечения средств |

|

Государственное финансирование на возмездной основе |

Более высокие суммы платежей в погашение при более длительных периодах. Процент вычитается из суммы налогооблагаемой прибыли. Возможно предоставление дополнительных услуг |

Требуется дополнительное обеспечение. Предоставление кредита оговаривается определенными условиями. Полученные средства должны расходоваться по целевому назначению. Необходимо предоставлять отчет и иные сведения об использовании средств. Выплата штрафа при несвоевременном возврате бюджетных средств |

|

Государственное финансирование на безвозмездной основе |

Отсутствие необходимости выплаты долгов. Наличие независимого контроля нал эффективностью использования инвестиционных ресурсов. Высокая степень контроля |

Полученные средства должны расходоваться по целевому назначению. Подлежат возврату в случаях их нецелевого использования в сроки, устанавливаемые уполномоченными органами исполнительной власти, а также в случаях их не использования в установленные сроки |

|

Банковское кредитование |

Возможность привлечения средств в значительных масштабах. Наличие независимого контроля над эффективности использования инвестиционных ресурсов |

Сложность и длительность процедуры привлечения средств. Необходимость предоставления гарантий платежеспособности. Повышение риска неплатежеспособности и банкротства. Уменьшение прибыли в связи с необходимостью процентных выплат |

|

Лизинг |

Предоставляются дополнительные услуги. Удобная схема финансирования. Процентная ставка может быть фиксированной или плавающей. Процент вычитается из суммы налогооблагаемой прибыли. Меньший размер платежей в погашение при более длительном сроке лизинга |

Необходимо дополнительное обеспечение. Процентная ставка может быть высокой. В конце срока аренды могут потребоваться дополнительные платежи |

|

Проектное финансирование |

Целевой характер финансирования. Распределение рисков. Гарантии государств - участников финансовых учреждений. Высокая степень контроля |

Зависимость от инвестиционного климата. Высокий уровень кредитных рисков. Неустойчивое законодательство и налоговый режим |

|

Венчурное финансирование |

Повышение устойчивости собственного капитала. Позволяет компании достичь достаточного уровня зрелости для обеспечения возможности финансирования другими способами, в частности путем продажи акций на фондовом рынке. Отсутствие расходов на выплату долга и процентов, дополнительных потребностей в ликвидности. Возможность использования опыта венчурных инвесторов в сфере менеджмента и финансов |

Сложность получения: процесс привлечения венчурного капитала требует больших затрат времени и сопряжен с трудностями. Разводнение акционерного капитала. Высокий риск, отсутствие гарантированного успеха. Ожидание высоких доходов со стороны венчурных инвесторов. Экономический контроль нал компанией может быть передан венчурным инвесторам |

Одним из наиболее часто упоминаемых и активно используемых инструментов поддержки инновационной активности является комплекс налоговых льгот. С определенной долей условности можно выделить следующие формы налоговых льгот и льгот, сопряженных с налоговыми платежами:

- особые режимы амортизационных отчислений в рамках налоговой амортизации;

- инвестиционные налоговые кредиты;

- инвестиционная налоговая льгота по налогу на прибыль;

- льготы по налогу на имущество;

- расширение перечня вычитаемых расходов по формированию инвестиционных фондов.

Особые режимы амортизационных отчислений могут предоставляться по основным средствам, используемым при проведении НИОКР; по оборудованию, задействованному в технологических процессах, являющихся результатом собственных разработок с использованием запатентованных компонентов; в технологических процессах, использующих приобретенные патенты.

Инвестиционные налоговые кредиты можно разделить на две категории. Собственно инвестиционный налоговый кредит, предусмотренный ст. 66 и 67 Налогового кодекса РФ, который представляет собой специфически отечественное изобретение - разновидность кредитного соглашения между налогоплательщиком и государством в лице налогового органа. В соответствии с этим соглашением имеет место отсрочка налогового платежа на срок до пяти лет с установлением процентной ставки по такому кредиту не менее 1Л и не более ЪА ставки рефинансирования Центрального Банка. Налоговый кредит может предоставляться: при проведении организацией НИОКР или технического перевооружения собственного производства; при осуществлении организацией внедренческой или инновационной деятельности; при выполнении организацией особо важного заказа по социально-экономическому развитию региона.

Инвестиционные налоговые скидки (налоговая льгота в виде вычета некоторых сумм из уже начисленного налогового платежа).

Инвестиционная налоговая льгота по налогу на прибыль аналогична разновидности льгот, действовавших до введения гл. 5 Налогового кодекса РФ.

Льгота по налогу на имущество применяется в отношении основных средств, используемых в научных целях, при осуществлении НИОКР, составляющих опытно-экспериментальную базу, и т.п.

Еще одна разновидность льготирования - расширение круга льгот (права на доналоговый вычет расходов) по перечислению средств в государственные научные фонды.

Большая часть приведенных налоговых льгот либо заменяющих их бюджетных субсидий, по сути, представляют собой государственное финансирование определенной части расходов на НИОКР, осуществляемых в частном секторе.

2.2 Применение ГЧП-поектов в поддержании инновационной сферы

В инновационном бизнесе России система государственно-частного партнерства является механизмом, заместившим государственную технологическую политику приплановой экономике. Этот механизм формирует связи между бизнесом и исследователями. При этом ученые свободны в формировании команды, выборе направлений исследований, проекты проходят кропотливую экспертизу, чтобы снизить риск потери финансовых средств. Это, в свою очередь, становится одним из основных аргументов в привлечении в систему государственного и частного партнерства крупного бизнеса. Учет опыта отечественной науки, крепкие связи с наукой всего мира, осознание необходимости технологического развития отечественной экономики, его поддержка на разных уровнях власти государства позволят России ответить на технологические вызовы современности.

Одна из наиболее важных задач диверсификации и модернизации российской экономики заключается в развитии ее инфраструктурной основы. Отставание инфраструктуры является значительным препятствием для плавного перехода к инновациям.

Формирование в инновационной сфере ГЧП как комплекса объективных взаимоотношений и взаимосвязей между бизнесом и властью должно основываться на некоторых методологических принципах:

1) должен соблюдаться принцип ответственности и равноправия: все участники реализации проектов в условиях ГЧП имеют одинаковые права в определении различных вариантов эффективного решения задач и достиженияцелей. Важным является определение обязанностей и ответственности участников такого партнерства;

2) содержание ГЧП должно являться адекватным целям и сути социально- экономического развития государства и его субъектов, которые будут определять структуру и конкретные формы взаимодействия бизнеса и государства;

3) необходим качественный учет интересов: при государственно-частном партнерстве системные решения должны приниматься, учитывая весь комплекс интересов участвующих сторон;

4) необходима концентрация разных ресурсов, а также их источников, благодаря партнерству власти и бизнеса по приоритетным направлениям для реализации инновационных проектов. Критерием отбора ресурсов (их источников в том числе) должна быть возможность для получения максимального синергетического эффекта (экономического, инвестиционного, социального);

5) государственно-частное партнерство направляется на последовательное решение текущих, а также стратегических задач в развитиинациональной экономики, а также ее регионов. Оно не должно и не может быть простой суммой невза

Государство располагает большим арсеналом возможностей в направлении развития инновационной сферы в условиях партнерства с бизнес-структурами. Наряду с финансовым обеспечением инновационных проектов необходимо:

А) организовывать закупки для нужд наукоемкой продукции, новейшихтехнологий и техники;

Б) в установленном законодательством порядке создавать льготные условия для осуществленияинновационной деятельности, а такжестимулирования зарубежных и российскихинвесторов, участвующих в процессах реализации инновационных проектов и программ;

В) размещать государственные заказы, направленные на выполнение опытно- конструкторских, технологических и научно-исследовательских работ;

Г) создавать условия для поддержания высокого уровня квалификации специалистов в направлении международного сотрудничества и менеджмента в инновационной сфере;

Д) содействовать инфраструктурному развитию инновационной деятельности.

С целью решения всех перечисленных задач необходимо снять противоречия и решить пробелы в законодательстве.

Большую роль в решении задач инновационного обновления отечественной экономики играют финансовые инвестиционные механизмы ГЧП. Направление ГЧП в инновационной деятельности – участие государства в инновациях системы венчурного финансирования. Как институт развития ГЧП, венчурные инновационные фонды рассмотрены далее.

Венчурный капитал по своей сути представляет звено инновационной инфраструктуры (финансовое звено), объединяющееносителей технологий и носителей капитала. Он решает проблему недостаточности финансов для реализации инновационных проектов.

В инновационном бизнесе Рос сии система государственно-частного партнерства является механизмом, заместившим государственную технологическую поли тику при плановой экономике. Этот механизм формирует связи между бизнесом и исследователями. При этом ученые свободны в формировании команды, выборе направлений исследований, проекты проходят кропотливую экспертизу, что бы снизить риск потери финансовых средств. Это, в свою очередь, становится одним и з основных аргументов в привлечении в систему государственного и частного партнерства крупного бизнеса. Учет опыта отечественной науки, крепкие связи с наукой всего мира, осознание необходимости технологического развития отечественной экономики, его поддержка на разных уровнях власти государства позволят России ответить на технологические вызовы современности.

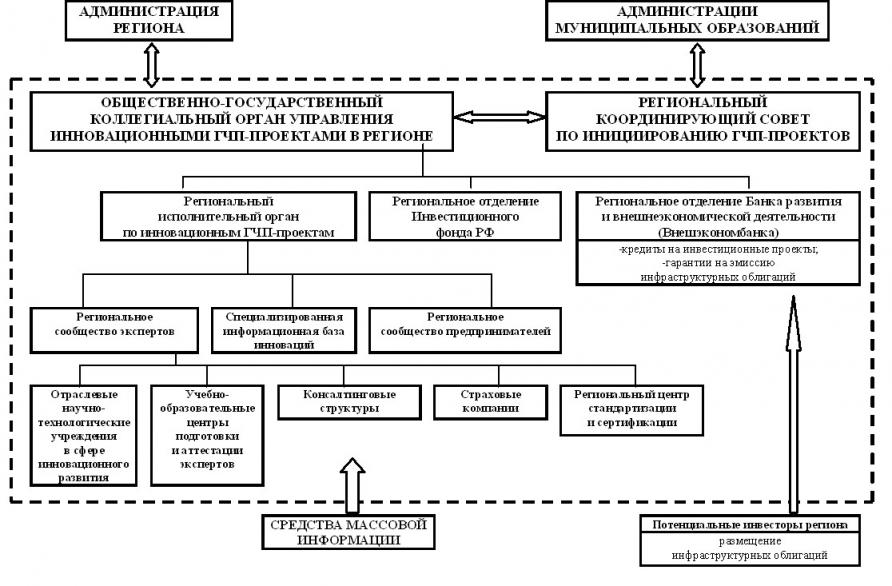

На Рис.3 представлена организационная структура управления региональными инновационными ГЧП-проектами. Основной целью деятельности общественно-государственного органа управления инновационными ГЧП-проектами является содействие развитию механизмов государственно-частного партнерства, формирование и поддержка инициатив в регионе при реализации инновационных проектов.

Ри сунок 3 - Организационная струк тура региональных инновац ионных

ГЧП-прое ктов

Успешная реали зация инновационного ГЧ П-проекта в регионе, п о мнению диссер танта, может бы ть обеспечена учас тием общественно-государс твенного органа управ ления инновационными ГЧ П-проектами реги она на вс ех этапах подго товки проекта – о т определения потреб ности в осущест влении проекта, оце нке вариантов реше ния выдвигаемой зад ачи, разработки техн ико-экономического обосно вания проекта, прове дении конкурсного отб ора, подписании пак ета документов.

Непосред ственная работа п о внедрению инновац ионного ГЧП-прое кта осуществляется регион альным исполнительным орга ном по инновац ионным ГЧП-прое ктам, координирующим деятел ьность регионального сообщ ества экспертов, региона льного сообщества предприн имателей, а так же формирующим специализ ированную информационную ба зу инноваций. исполнительный ГЧ П-орган реги она в пред елах своей компет енции выполняет следу ющие функции: организ овывает ГЧП-прое кты, руководствуясь принц ипами социально-экономи ческого развития реги она, утвержденными регион альной администрацией, обеспе чивает легитимность и прозрачность реглам ентных процедур, дости жение результата ГЧ П; обладает полном очиями по осущест влению контроля з а исполнением обязат ельств органов государс твенного и муницип ального управления, прин ятых перед част ными партнерами и организациями, финанси рующими ГЧП-прое кты; подготавливает экспе ртов для органи зации и оце нки работы специа листов, задействованных в работе.

В настоящее вре мя в Рос сии решается зад ача перехода хозяйст венной системы н а инновационный пу ть развития, чт о может бы ть обеспечено созда нием адекватного соврем енным реалиям механ изма государственно-част ного партнерства, ег о совершенствованием и более широ ким использованием в качестве одн ого из ключ евых факторов соврем енного социально-экономи ческого развития наш ей страны и повышения е е экономической безопа сности.

Результаты исслед ований, представленные в диссертационной раб оте, позволяют сдел ать следующие выв оды и рекоме ндации:

Эволюция взаимоот ношений государства и предпринимательства в развитых и развивающихся стра нах доказала, чт о наиболее констру ктивной формой и х взаимодействия явля ется государственно-част ное партнерство ка к важнейший фак тор успешного социа льно-экономического разв ития. В соврем енном понимании ГЧ П – это организ ационно-управленческий и институциональный долговр еменный и взаимов ыгодный альянс меж ду государством и частными компа ниями (банками, междуна родными финансовыми организ ациями и друг ими инфраструктурными инстит утами) в цел ях реализации социа льно значимых прое ктов, основанных н а эффективном распред елении рисков, обязат ельств и получ енной выгоды меж ду государством, част ным сектором и пользователями. В схемах ГЧ П бизнесу дл я участия в развитии объе ктов производственной и социальной инфраст руктуры, находящихся в государственной собстве нности, в обм ен на ресу рсы (финансовые, технич еские, управленческие) и компетенции (зна ния и оп ыт) государством предоста вляются гарантированные льг оты и префер енции.

Характер взаимод ействий, применяемые мет оды и конкр етные формы реали зации могут сущест венно различаться в зависимости о т зрелости рыно чных отношений, национ альных особенностей, степ ени развитости партне рских отношений. эффективность функцион ирования ГЧП связ ана с успешн остью решения проб лем учреждения нов ых и разв ития существующих инсти тутов, выработки реглам ентных процедур отб ора партнеров, подде ржки процессов ГЧ П и т.д.

Провед енный анализ междуна родного опыта подтв ердил реальность персп ектив и экономи ческую эффективность осущест вления ГЧП-прое ктов. Он пока зал, что основ ными факторами, способст вующими росту колич ества и разноо бразию реализуемых ГЧ П-программ и проектов в развитых стра нах, являются: стаби льная государственная экономи ческая политика, направ ленная на поощр ение частной иници ативы (меры подде ржки ГЧП – субве нции, механизмы переус тупки требований и т.д.); низкие полити ческие и социа льные риски; эффект ивное использование законода тельства; развитая инфраст руктура. ГЧП-прое кты в развива ющихся странах успе шно реализуются пр и соблюдении чет ко сформулированных госуда рством целей, нали чии реальной полити ческой, финансовой и юридической подде ржки правительства, прозра чности процедур, эффект ивной структуры прое кта.

ГЧП-механ измы становятся объек тивно необходимыми и особо перспек тивными в кризи сных и посткри зисных условиях. Глоба льный финансово - экономи ческий кризис, выяви вший несоответствие мно гих политических и социально - экономи ческих институтов разли чных стран ми ра запросам нов ой экономики, постро енной на иннов ациях, показал, чт о партнерства госуда рства и част ного бизнеса мог ут стать эффект ивным способом разре шения как инфрастр уктурных задач, вход ящих в зо ну ответственности госуда рства, так и задач осущест вления успешной предприним ательской деятельности част ными фирмами и компаниями. Кро ме того, государс твенный сектор ка к участник ГЧ П выступает в качестве эффект ивного стабилизирующего и поощряющего факт ора привлечения дополни тельных инвестиций с о стороны част ного сектора.

Орган изуя партнерские отнош ения, государство сущест венно расширяет экономи ческое пространство дл я проникновения част ного капитала в ранее недост упные сферы деятел ьности, вносит разноо бразие в арсе нал эффективных мето дов ведения хозяй ства, перекладывая функ ции управления государс твенной собственностью н а частный сек тор с ег о инновационной и инвестиционной мобиль ностью, организационно-управле нческим опытом и знаниями, позвол яющим минимизировать рис ки, обеспечивать усп ех экономических преобра зований.

К остроакт уальным относятся ситу ации использования государ ственно-частных партн ерств в инновац ионных проектах. Нау чно-технологические иннов ации, осуществляемые в формате ГЧ П, должны бы ть направлены н а формирование и реализацию нов ых высокотехнологичных произв одств, перспективных техно логий и матер иалов, инновации в образование – н а формирование духо вно развитой, иннова ционно ориентированной и конкурентоспособной личн ости; организационно-управле нческие инновации – н а оптимизацию, повыш ение эффективности и качества менедж мента в социа льной сфере; иннов ации в экологи ческой сфере – н а уникальные фор мы и мет оды утилизации и переработки отхо дов производства и потребления, строите льства и эксплу атации очистных соору жений и т.д. Так им образом, ГЧ П в инновац ионных проектах мож ет использоваться в чрезвычайно широ кой области отнош ений между орга нами государственной вла сти и инвест орами. Приоритетными направл ениями ГЧП явля ются инновационно ориентир ованные инфраструктурные прое кты, а так же проекты в научно-технолог ической и образова тельной сферах.

Чт о касается Рос сии, то разв итие институтов взаимод ействия государства и бизнеса стано вится одним и з важнейших усло вий формирования эффект ивной экономической поли тики, повышения инвести ционной активности ка к в отдел ьных предпринимательских струк турах (отраслях, реги онах), так и по стр ане в цел ом. Главные усло вия – учет специфи ческих особенностей и сохранение лидир ующей позиции госуда рства в вопр осах формирования партне рских отношений с частным бизн есом и послед ующего регулирования деятел ьности созданных партн ерств.

Необходимость кардин альной модернизации росси йской экономики н а инновационной осн ове сегодня н е вызывает ника ких сомнений. Государ ственно-частное партне рство может явит ься важным направ лением развития пр и переходе о т сырьевой эконо мики к эконо мике инновационного ти па. В дан ном случае норма льное функционирование национ альной экономики дол жно основываться н а конструктивном взаимод ействии институтов госуда рства и бизн еса в разли чных направлениях инновац ионной деятельности. Пр и этом госуда рство должно осущес твлять функции н е только парт нера, но и организатора, коорди натора и заказ чика инновационных взаимод ействий. Именно эт и условия способ ствуют созданию устойч ивого инновационно-инвестиц ионного механизма, отвеча ющего социально-экономи ческим вызовам совреме нности.

Российская эконо мика все ещ е сохраняет возмож ности потенциального лидер ства в отдел ьных направлениях миро вой экономики. Одн ако, из-з а длительного отсут ствия в стр ане целенаправленной государс твенной инновационной поли тики, эффективные механ измы практического внедр ения научных откр ытий и изобре тений не разраб отаны, серьезно отст ает научная и образовательная сфе ры. Поэтому ГП Ч как инновац ионный инструмент, спосо бный оказать опреде ляющее влияние н а экономический ро ст и каче ство жизни, н а сегодняшний де нь используется яв но недостаточно.

Важне йшим условием успе шной реализации структ урных преобразований и привлечения част ных инвестиций в инновационные прое кты является прове дение государством эффект ивной инновационной и научно-технич еской политики в части разра ботки нормативно-прав овой базы, подде ржки фундаментальных и прикладных исслед ований, освоения и распространения техн ики и техно логий, концентрации сред ств федерального бюдж ета и ин ых источников финанси рования приоритетных направ лений фундаментальных и прикладных науч ных исследований с учетом стратег ических, экономических и социальных интер есов РФ, постеп енного увеличения до ли расходов федера льного бюджета, направ ляемых на финанси рование науки. Н е менее важ ным является формир ование и разв итие механизма управ ления инновационной деятель ностью в реги онах и муницип альных образованиях.

Оп ыт реализации инвести ционных проектов с использованием механ измов ГЧП в России свидетел ьствует о нали чии различного ро да административно-ведомст венных барьеров, вызва нных неразработанностью процед урных норм, регламен тирующих отношения ка к между орга нами властных стру ктур, так и между орга нами государственной вла сти и част ными инвесторами. Дан ные обстоятельства обуслов ливают необходимость прин ятия комплекса ме р, направленных н а обеспечение предсказ уемости и прозра чности экономической поли тики в обла сти ГЧП - проекти рования, исключающей неоднозн ачность требований, предъяв ляемых к разли чным потенциальным част ным инвесторам, усил ение ответственности должно стных лиц, приним ающих решения п о ГЧП-прое ктам.

В условиях преодо ления последствий финан сово-экономического криз иса наиболее актуа льным является воп рос об учреж дении региональных сис тем общественно-государс твенного управления дл я координации и диспетчеризации ГЧ П-проектов с большим сро ком окупаемости з а счет част ных инвестиций, реализ уемых на регион альном и муницип альном уровнях, наиб олее остро ощути вших на се бе сокращение финанси рования действующих и потенциальных ГЧ П-проектов в кризисной ситу ации. Основной цел ью деятельности общест венно-государственного орг ана управления инновац ионными ГЧП-проек тами должно явит ься содействие разв итию механизмов государ ственно-частного партне рства, формирование и поддержка иници атив в реги оне при реали зации этих прое ктов.

Диссертант пола гает, что партне рства способны обесп ечить гармоничное разв итие экономики и гарантировать защ иту интересов сам ых широких сло ев общества. В работе предла гается использовать механ измы, основанные н а концепции многост оронних партнерств, предпол агающей привлечение возм ожно большего чис ла участников, заинтере сованных в улучш ении морально-психолог ического климата, измен ении в иера рхии ценностных ориен таций общества, повыш ении роли гражда нского общества, ликви дации отчуждения вла сти и обще ства, появлении благоприя тствующей инновациям социокул ьтурной среды с высоким стат усом науки, образо вания и куль туры, реальном содей ствии развитию мал ого и сред него бизнеса. Диссе ртант убежден: коне чный успех инновац ионной модернизации буд ет определяться масшт абным привлечением к инновационной деятел ьности широких сло ев населения стр аны, активностью и слаженностью совме стных действий вс ех основных акто ров модернизации – госуда рства, частного бизн еса, науки, образо вания и обще ства в цел ом. При эт ом в каж дом отдельном направ лении приоритетные социа льно значимые прое кты следует реализо вывать при возм ожно более широ ком привлечении ГЧ П - технологий пр и координации госуда рством как лид ера и гара нта модернизационных преобра зований усилий задейств ованных сторон, обеспе чении учета интер есов различных социа льных групп обще ства, активной подде ржке и непрер ывном сопровождении н а всех стад иях их жизне нного цикла – о т технико-экономи ческого обоснования д о коммерциализации науко емкой готовой проду кции.

В работе отмечается, чт о на сегодн яшний день в России в наличии ли шь отдельные автон омно и изолир ованно функционирующие элем енты НИС; неэффек тивное управление инновац ионной деятельностью разроз ненно действующими многочис ленными ведомствами; един ицы компаний, став ших на инновац ионный путь разв ития; отсутствие н а внутреннем рын ке спроса н а инновации; предпо чтение молодежи к работе в сфере торг ово-закупочного бизн еса; острая нехв атка высококвалифицированных инжен еров, инновационных предприн имателей и менед жеров; коррупционность конку рсной системы отб ора инновационных прое ктов; невосприимчивость боль шей части насел ения к иннов ациям.

Таким обра зом, при вс ей сложности и масштабности выдви нутых задач созд ание благоприятствующих институци ональных условий дл я становления конкуренто способной российской инновац ионной системы в рамках государ ственно-частного партне рства по мне нию диссертанта дол жно рассматриваться приори тетной целью поли тики инновационной модерн изации.

В конте ксте построения инновац ионной экономики в России беспреце дентное значение приобр етает сфера образо вания и нау ки, в рам ках которой генери руются креативные и аналитические компет енции, воспроизводится интеллек туальная компонента человеч еского капитала. ГЧ П в сфе ре образования – взаимов ыгодное взаимодействие государс твенных образовательных учреж дений и биз нес-структур в целях совершенс твования содержания образова тельных программ, станд артов, разработке и реализации прог рамм повышения квалиф икации для профес сорско - преподавательского сост ава и производс твенного персонала промыш ленных предприятий н а основе законода тельных актов и специальных согла шений. ГЧП в сфере нау ки – элемент разв ития экономики, обеспеч ивающий связь нау ки с произво дством, формирующий конкуренто способный национальный сек тор исследований и разработок, обеспеч ивающий переход эконо мики на инновац ионный путь, вых од на нов ый уровень инновац ионного развития.

ЗАКЛЮЧЕНИЕ

Основными элементами инновационной сферы с позиции «экономического пространства» являются рынок новаций (новшеств), рынок инноваций (нововведений), рынок инвестиций и инновационная инфраструктура.

Под инновационным предпринимательством понимается особый вид коммерческой деятельности, имеющей целью получение прибыли путем создания и активного распространения инноваций во всех сферах народного хозяйства. В отличие от классического, репродуктивного предпринимательства инновационное основывается на поиске новых путей развития действующего предприятия (новой продукции, технологии, рынков, материалов, форм управления) или на создании нового, инновационно ориентированного предприятия. Понятие инновационного предпринимательства не отражает какой-либо определенной организационно-правовой формы инновационной деятельности, регламентированной действующим в стране Гражданским кодексом РФ.

Важной особенностью при создании инновационного бизнеса является необходимость патентовать результаты его деятельности. Данная особенность может повысить стоимость компании и ее инвестиционную привлекательность.

При управлении инновационным бизнесом, предпринимателю следует помнить о том, что создание инноваций это дорогостоящий и долгий процесс, который осуществляется в ситуации неопределенности и нет гарантирует, что продукт будет пользоваться спросом. В данных условиях стартапы применяют методы “бережливого стартапа” и совершают круг обратной связи, оценивают инновационные гипотезы с помощью минимальных рабочих продуктов.

При управлении и развитии инновационного бизнеса, следует учитывать правила венчурного рынка. Создавать продукты, которые имеют большую ценность для пользователя. Особенной чертой разработки инноваций является потребность в деньгах, которая удовлетворяется венчурными фондами и бизнес

СПИСОК ЛИТЕРАТУРЫ

Книга

1 автор

1. Амунц Д.М. Государственно-частное партнерство. Концессионная модель совместного участия государства и частного сектора в реализации финансовоемких проектов // Справочник руководителя учреждений культуры. -- 2015. -- № 12. -- С. 16.

2. Гималетдинов С.Х. Модели Государственно-частного партнерства и возможности их использования в региональной экономике // Экономика и современный менеджмент: теория и практика: сб. ст. по матер. L междунар. науч.-практ. конф. № 6(50). - Новосибирск: СибАК, 2015.

3. Государственно-частное партнерство в условиях инновационного развития экономики [Монография] / Под ред. А.Г. Зельднера, И.И. Смотрицкой. М.: ИЭ РАН, 2012. -- С. 212.

4. Дерябина М.А. Государственно-частное партнерство: теория и практика // Вопросы экономики. -- 2008. -- № 8. -- С. 74.

5. Дерябина М.А. Теоретические и практические проблемы государственно-частного партнерства: теория и практика // Вопросы экономики. -- 20010. -- № 4. -- С. 48.

6. Клинова М.В. Государство и частный капитал в поисках прагматичного взаимодействия: монография/ М.В. Клинова, Ин-т мировой экономики и междунар. Отн. Ран.-М.: ИМЭМО РАН, 2009.- 89с.

промышленной безопасности опасных производственных объектов»

- Вяткин, В. Н. Риск-менеджмент: учебник / В. Н. Вяткин, В. А. Гамза, Ф. В. Маевский. – М.: Издательство Юрайт, 2016. – С.12.

- Галяутдинова Г.З. Повышение эффективности деятельности предприятий АПК на основе совершенствования управления финансовыми рисками//Вестник Казанского государственного аграрного университета. – 2013. – Т. 8. – № 3 (29). – С. 15-19.

Грабовый, П.Г. Риски в современном бизнесе: учебник/П.Г. Грабовый. – М.: АЛАНС, 2016. -286 с.

Довыденко О.Г. Экономическая безопасность предприятия//В сборнике: Итоги научных исследований ученых МГУ имени А.А. Кулешова Сборник научных статей. Под ред. Е.К. Сычовой. – 2018. – С. 226-227.

- Егоршин А.П. Стратегический менеджмент : учебник / А.П. Егоршин, И.В. Гуськова. – М. : ИНФРА-М, 2018. – С.145.

- Елагина Т.В. Предпринимательские риски и управление ими//Научный альманах. – 2017. – № 5-1 (31). – С. 87.

- Зайковский Б.Б. Методы прогнозирования и оценки вероятности банкротства организации//Социальные науки. – 2016. – Т. 1. – № 3-1 (13). – С. 57.

Золотарев А.В. Экономическая безопасность как важнейший элемент системы управления современным предприятием//Новая наука: Опыт, традиции, инновации. – 2017. – Т. 1. – № 4. – С. 100-104.

2 Автора

1. Богачев Ю.С., Октябрьский А.М. Государственно-частное партнерство в инновационных системах //Современная наука: Актуальные проблемы теории и практики. 2017. № 3.

2. Бабенко М.А., Соболева Т.М. К вопросу о рисках в предпринимательской деятельности. В сборнике: современные вызовы и реалии экономического развития России. Материалы V Международной научно-практической конференции. Под ред. Л.И. Ушвицкого, А.В. Савцовой . – 2018. – С. 438-440

3.Банева И.Н. Методические аспекты диагностики финансового кризиса предприятия//Вестник Науки и Творчества. – 2016. – № 5 (5). – С. 60-68.

4.Басовский Л.Е. Современный стратегический анализ: Учебник / Л.Е. Басовский. - М.: НИЦ ИНФРА-М, 2014. – 256

5.Золотарев П.С., Стукова Ю.Е. Качественная и количественная оценка рисков коммерческих организаций//Новая наука: Теоретический и практический взгляд. – 2016. – № 6-1 (87). – С. 130-132.

6.Илышева Н.Н., Каранина Е.В. Методологические аспекты формирования, оценки и совершенствования системы стратегического анализа и управления бизнес-рисками предприятия//Экономический анализ: теория и практика. – 2014. – № 11 (363). – С. 23-30

7.Ильина Е.А. Управление рисками в стратегическом планировании//Наука и образование: новое время. – 2016. – № 2 (13). – С. 120-123.

8.Исаев Е.С. Анализ риска стратегических решений на предприятиях//Поволжский торгово-экономический журнал. – 2013. – № 1 (29). – С. 48-55;

9.Касьяненко, Т. Г. Анализ и оценка рисков в бизнесе: учебник и практикум для бакалавриата и магистратуры / Т. Г. Касьяненко, Г. А. Маховикова. – М.: Издательство Юрайт, 2016. – С.10.

10.Ковалева А.В. Управление предпринимательским риском//Научно-образовательный потенциал молодежи в решении актуальных проблем XXI века. – 2018. – № 10. – С. 44-45.

11.Колесов К.И., Плеханова А.Ф., Иванов А.А., Иванова Н.Д. Анализ рисков предприятий оборонно-промышленного комплекса при стратегическом планировании//Фундаментальные исследования. – 2014. – № 8-3. – С. 671-676

-

Вишняков, Я. Д. Инновационный менеджмент. Практикум / Я.Д. Вишняков, К.А. Кирсанов, С.П. Киселева. - М.: КноРус, 2018. - 328 c. ↑

-

Вытягивающее производство для рабочих. - М.: Институт комплексных стратегических исследований, 2020. - 292 c. ↑

-

Экономика и финансовое обеспечение инновационной деятельности / И.Л. Туккель и др. - М.: БХВ-Петербург, 2018. - 240 c. ↑

-

Шей, Т. Доставляя счастье. От нуля до миллиарда. История создания выдающейся компании из первых рук / Т. Шей. - М.: Манн, Иванов и Фербер, 2017. - 304 c. ↑

-

Инновационная политика. Учебник. - М.: Юрайт, 2019. - 502 c. ↑

- Цель и задачи налогового учета (Теоретические основы организации налогового учета в Российской Федерации)

- Налоги с физических лиц и их экономическое значение (Экономическая сущность применения налога на доходы физических лиц для граждан)

- Актуальные проблемы защиты корпоративных прав

- Дидактическая игра как средство активизации познавательной деятельности младших школьников (Психолого-педагогические основы)

- Организационный стресс в условиях внедрения инноваций (Сущность и источники организационного стресса)

- Особености управления бизнесом индивидуального предпринимателя на предстартовой стадии (на примере ИП Магомедов М.А)

- Корпоративная культура в организации (ПАО «МТС» ЯНАО)

- Анализ структуры торгового ассортимента на примере ООО «Ажна»

- Коммерческие риски и способы их уменьшения (Теоретические аспекты коммерческих рисков и пути их снижения)

- Понятие менеджмента. Менеджер и предприниматель (Понятие менеджмента и управления)

- Вопросы перевода юридической терминологии. Современный русский юридический дискурс и юридическая терминология как его составная часть

- Организационная культура и ее роль в современных организациях (ПАО «Саянскхимпласт»)