Коммерческие риски и способы их уменьшения (Теоретические аспекты коммерческих рисков и пути их снижения)

Содержание:

ВВЕДЕНИЕ

Актуальность темы можно обосновать тем, что в последнее время получил развитие комплексный подход к внедрению риск - менеджмента в практику предпринимательской деятельности компаний. Сегодня наличие системы управления коммерческими рисками признано обязательным условием управления хозяйственной деятельностью. Естественным образом произошло и распространение риск-ориентированного способа ведения бизнеса.

Управление коммерческими рисками направлено на выявление того, что может пойти не так, на оценку того, с какими рисками следует бороться, и реализацию стратегий по устранению этих рисков. Компании, которые определили риски, будут лучше подготовлены и будут иметь более рентабельный способ борьбы с ними. Это позволяет владельцам бизнеса устанавливать процедуры, чтобы избежать риска, минимизировать его влияние или, по крайней мере, помочь справиться с его воздействием. Бизнес или организация должны реально оценить реальный уровень риска и соответственно планировать.

Управление коммерческими рисками не является одноразовым упражнением. Постоянный мониторинг и анализ имеют решающее значение для успеха подхода к управлению рисками. Такой мониторинг гарантирует, что риски были правильно идентифицированы и оценены, и соответствующие меры контроля установлены. Это также способ извлечь уроки из опыта и усовершенствовать свой подход к управлению коммерческими рисками.

Изучению проблемы управления рисками посвящены работы многих авторов, что позволяет утверждать о высоком уровне изученности темы. Освещению вопросов, связанных с сущностью рисков и способами их снижения, посвящены работы таких авторов как С.М. Авдошин, А.Г. Бадалова, Н.В. Бакша, В.А. Боровкова, А.В. Дамодаран, И.Т. Евстафьев, Н.А. Ермасова, И.В. Захаров, А.А. Иванов и других. Однако вопросы снижения коммерческого риска с учетом современных российских условий рассмотрены все еще слабо, что и обуславливает поиск оптимальных решений.

Цель работы – анализ и разработка рекомендаций по снижению коммерческих рисков в хозяйственной деятельности ООО «Бизнес-Центр РТ».

Задачи работы:

1) раскрыть теоретические аспекты управления коммерческими рисками;

2) сформировать общую характеристику ООО «Бизнес-Центр РТ»;

3) провести оценку коммерческих рисков и мер по их снижению в ООО «Бизнес-Центр РТ»;

4) разработать рекомендации по совершенствованию управления коммерческими рисками в хозяйственной деятельности ООО «Бизнес-Центр РТ».

Объект работы - ООО «Бизнес-Центр РТ».

Предмет работы – управление коммерческими рисками в ООО «Бизнес-Центр РТ».

Методы исследования: изучение документации, наблюдение, сравнение, анализ, синтез и другие.

Теоретическую и методологическую основу проведенного исследования составили работы отечественных и зарубежных ученых и специалистов в области риск-менеджмента. В работе также использовались статистические данные ООО «Бизнес-Центр РТ», характеризующие состояние сферы по управлению коммерческими рисками.

Структура работы: введение, трех глав основной части, заключение и список используемых источников и приложения.

Глава 1. Теоретические аспекты коммерческих рисков и пути их снижения

1.1. Понятие и виды коммерческих рисков

Согласно трактовке Е.Ю. Саркисова, «Коммерческий риск – это ситуация, обусловленная вероятностью потерь предприятия в ходе реализации товаров и услуг. Это связано в первую очередь с неопределенностью результатов совершаемых коммерческих сделок» [17, c. 15].

Сущность коммерческого риска определяется спецификой деятельности конкретной организации. При этом не зависимо от характера производимых товаров и услуг, эта деятельность всегда имеет целенаправленный характер и учитывает требования рынка. Коммерческий риск – это всегда неотъемлемая часть ведения любого бизнеса.

Понятие «риск» в качестве функциональной характеристики хозяйственной деятельности впервые ввел в оборот в ХVII французский ученый Р. Кантильон, который рассматривал предпринимателя как лицо, принимающее решения для достижения поставленных целей в условиях неопределенности. Дальнейшее развитие представлений о рисках, прежде всего, было связано с исследованиями природы дохода предпринимателя [1, c. 74].

Последователи Р. Кантильона имели такой же подход к определению риска, а именно: предпринимательский доход или его часть в той или иной форме понимается ими как плата за риск и качественно отличается от ренты собственника капитала и заработной платы наемного работника.

Представитель немецкой школы маржинализма XIX в. И. фон Тюнен, пытаясь определить величину предпринимательского дохода (или, как он его называл, «выигрыша»), прямо связывал его с феноменом риска.

Тюнен полагал, что ожидания предпринимателя отражают его сознательный выбор в пользу ситуации, связанной с неопределенностью и потенциальными потерями. В случае пессимистического варианта развития событий он может потерять все – в отличие от наёмного работника, гарантированно получающего заработную плату. Отсюда Тюнен делает вывод, что выигрыш должен быть, как минимум, равен доходу наёмного работника, однако чем больше риск предпринимателя, тем больше должен быть выигрыш по сравнению с этим минимальным гарантированным доходом [1, c. 75].

Укрупненно можно выделить шесть основных причин возникновения коммерческого риска:

1. Снижение объемов продаж из-за сжатия платежеспособного потребительского спроса, активизации деятельности конкурентов или введения санкционных мер со стороны государства.

2. Повышение закупочных цен на сырье и рост себестоимости продукции.

3. Снижение активности клиентов, и как следствие – рост издержек в расчёте на единицу продукции за счет увеличения условно переменных издержек.

4. Утрата или порча товара.

5. Потеря потребительских качеств товара из-за повреждений в процессе транспортировки и хранения;

6. Увеличение коммерческих издержек по причине необходимости выплаты штрафов, непредвиденных пошлин и отчислений, что приводит к снижению прибыли предприятия [4, c. 21].

В структуре коммерческого риска можно выделить пять составляющих, связанных со следующими аспектами работы фирмы:

1. Реализация товаров и услуг на рынке;

2. Транспортировка товара;

3. Приемка товаров и услуг покупателями;

4. Снижение платежеспособности покупателей;

5. Форс-мажорные обстоятельства [9, c. 47].

Существует тесная связь между риском и вознаграждением. Как правило, невозможно добиться успеха в бизнесе, не принимая на себя хотя бы некоторый риск. Следовательно, цель управления рисками не состоит в том, чтобы полностью устранить риск. В большинстве случаев управление рисками стремится оптимизировать соотношение риска и прибыли в пределах допустимого уровня риска для бизнеса [14, c. 12].

Предприниматели обычно оценивают свой риск в повседневной деятельности, а также периодически, прежде чем принимать какие-либо инвестиционные решения. Предприятия часто обращаются к анализу рисков, чтобы решить, какой тип ценных бумаг они хотят приобрести или в какие предприятия они готовы инвестировать.

Риски могут повлиять на достижение целей как положительно, так и отрицательно. Риск включает в себя как возможности, так и угрозы, и обоими должны управлять через процесс риск – менеджмента.

Риск часто описывается событием, изменением обстоятельств или следствием. Распространенное определение риска предполагает, что риск - это влияние неопределенности на достижение бизнес - целей. Этот эффект может быть положительным, отрицательным или отклонением от ожидаемого прогноза. Без определения рисков трудно успешно определить цели и изложить стратегии их достижения. Рекомендуется интегрировать риск - менеджмент с разработкой стратегии и процессами бизнес – планирования [19, c. 42].

Таким образом, риски являются неотъемлемой частью коммерческой деятельности и от способности эффективно минимизировать их зависит долгосрочность хозяйственной деятельности субъекта предпринимательства и его конкурентоспособность на занимаемом рынке.

1.2. Классификация коммерческих рисков

Коммерческие риски существенным образом отражаются на работе предприятия. В их перечень входят:

1. Риск потери имущества в результате форс-мажорных обстоятельств, которые приводят к значительным потерям, что указывает на высокую значимость этого вида рисков;

2. Риск невыполнения договорных обязательств коммерческими партнерами по причине злого умысла или потери платежеспособности;

3. Экономический риск – отклонение экономических показателей деятельности предприятия в определенном периоде от ранее запланированных значений. Он может быть также связан с причинами как объективными (изменение рыночной конъюнктуры), так и субъективными (плохая работа менеджеров предприятия);

4. Ценовой риск проявляется в повышении уровня отпускных цен на сырье или увеличении стоимости других факторов производства;

5. Маркетинговый риск связан с выбором ошибочной стратегии поведения на рынке. Это может быть связано с неправильным определением целевого сегмента потребителей, ошибками в выборе ассортимента или при оценивании потенциальных конкурентов;

6. Валютный риск важно учитывать в сфере внешнеэкономической деятельности. Он представляет собой потенциальные потери, связанные с изменением курса национальной валюты по отношению к иностранной;

7. Процентный риск связан с колебаниями процентной ставки по банковским вкладам и процентов по коммерческим кредитам, которые предприятия берут у банков;

8. Инфляционный риск связан с обесцениванием доходов предприятия в результате инфляции. При этом также снижается и реальная стоимость капитала предприятия;

9. Инвестиционный риск обусловлен возникновением непредвиденных финансовых потерь в ходе инвестиционной деятельности;

10. Риск неплатежеспособности обусловлен неопределенностью в плане возможности предприятия своевременно расплачиваться по своим обязательствам. Причиной его, как правило, является неправильное планирование менеджерами потоков поступлений и платежей. При пессимистическом варианте развития событий этот риск может привести к банкротству;

11. Транспортный риск связан с возможной порчей или потерей товаров при транспортировке [16, c. 19-20].

В зависимости от возможного результата риски подразделяются на чистые и спекулятивные.

Чистые риски связаны с получением только отрицательного или нулевого результата. В эту группу входят природно-естественные, политические и часть хозяйственных рисков.

Спекулятивные риски сопряжены с получением как отрицательного, так и положительного результата – таковыми являются большинство хозяйственных рисков. Например, инфляционный риск может привести не только к потерям, но и к росту доходов, если предприятию удается приобретать товары по ценам, которые растут ниже текущих темпов инфляции [11, c. 247].

Представленный перечень охватывает практически все возможные риски, однако они не всегда применимы. Тем не менее, необходимо знать обо всех типах рисков, так как это помогает понять все, что может пойти не так. Недостаток управления рисками - это то, что приводит к высоким показателям неудач проектов.

Важно понимать, что риски относятся к бизнесу, поставщикам, людям. Есть много точек зрения, некоторые из которых не будут иметь значения, некоторые из них будут значительными и требуют действий. Понимание и управление рисками позволяет контролировать и часто предотвращать негативные последствия, связанные с коммерческими рисками [7, c. 46].

Таким образом, существует обширный перечень коммерческих рисков, которые оказывают негативное влияние разной степени силы. Учет и контроль возможных рисков является крайне важным для любого хозяйствующего субъекта.

1.3. Основные методы управления коммерческими рисками

По мнению А.Г. Бадаловой, «управление коммерческими рисками - это деятельность, направленная на оценку, смягчение (до приемлемого уровня) и мониторинг риска» [3, c. 26].

Управление коммерческими рисками влечет за собой организованную деятельность по управлению неопределенностью и угрозами и вовлекает людей, выполняющих процедуры и использующих инструменты для обеспечения соответствия политикам управления рисками.

Коммерческий риск проявляется в различных материальных и нематериальных формах в течение жизненного цикла бизнеса. Некоторые риски возникают в ходе обычного корпоративного управления, в то время как другие связаны с чрезвычайными обстоятельствами, которые нелегко идентифицировать. Независимо от бизнеса - модели компании, отрасли или уровня доходов, бизнес - риски должны быть определены как стратегический аспект бизнес – планирования [18, c. 1538].

Первым шагом в создании эффективной системы управления коммерческими рисками является понимание качественных различий между типами рисков, с которыми сталкиваются организации. Исследования показывают, что риски попадают в одну из нескольких категорий. События риска из любой категории могут быть фатальными

Предприятия также могут выбрать управление рисками путем смягчения или снижения рисков. Снижение бизнес - рисков призвано уменьшить любые негативные последствия или влияние конкретных, известных рисков и чаще всего используется, когда эти риски неизбежны [8, c. 116].

Например, автопроизводитель снижает риск отзыва определенной модели, выполняя исследование и детальный анализ потенциальных затрат на такой отзыв. Если капитал, необходимый для оплаты покупателям убытков, причиненных неисправным транспортным средством, меньше общей стоимости отзыва, автопроизводитель может отказаться от отзыва.

Снижение риска - это, вероятно, наиболее распространенная методика управления риском, используемая для оценки риска. Это также самый простой для понимания и самый простой для реализации вариант. Что означает смягчение, так это то, что стратегия ограничивает влияние риска, чтобы в случае его возникновения проблема, которую он создает, была меньше и ее легче было решить.

Например, если запускают новую стиральную машину, а отдел продаж должен продемонстрировать ее покупателям, существует риск, что отдел продаж не поймет продукт и не сможет дать хорошие демонстрации. В результате они будут делать меньше продаж, и будет меньше доходов для компании [11, c. 251].

Стратегия смягчения для этой ситуации будет состоять в том, чтобы обеспечить хорошее обучение для отдела продаж. Еще может быть шанс, что некоторые члены команды не понимают продукт или они просто не являются экспертами в стиральных машинах и никогда не будут, но влияние риска будет значительно меньше, так как большая часть команды сможет эффективно продемонстрировать новую машину [10, c. 71].

Можно смягчить воздействие, как в этом примере, и также можно смягчить вероятность его возникновения. Иногда действия будут в целом одинаковыми, иногда нужно будет выполнить несколько задач, чтобы уменьшить вероятность возникновения риска, и несколько отдельных задач, чтобы уменьшить влияние риска в случае его возникновения.

Передача риска.

В некоторых случаях предприятия выбирают перенос риска из организации. Передача риска обычно происходит путем выплаты страховой компании страховой премии в обмен на защиту от существенных финансовых потерь. Например, страхование имущества может использоваться для защиты компании от затрат, понесенных при повреждении здания или другого объекта. Аналогичным образом, профессионалы в сфере финансовых услуг могут приобрести страховку от ошибок и упущений, чтобы защитить себя от судебных исков со стороны клиентов или клиентов, утверждающих, что они получили плохую или ошибочную консультацию [5, c.166].

Перенос - это стратегия управления рисками, которая используется не очень часто и чаще встречается в проектах, в которых участвуют несколько сторон. По сути, передают влияние и управление риском кому-либо еще. Например, если есть сторонний договор на написание кода программного обеспечения, можно перенести на него риск того, что в коде возникнут ошибки. Затем они будут нести ответственность за управление этим риском, возможно, путем дополнительного обучения [6, c. 202].

Обычно договоренности о передаче записываются в проектные контракты. Страхование является еще одним хорошим примером. Если компания перевозит оборудование в рамках проекта, а фургон попал в аварию, страховая компания будет нести ответственность за предоставление нового оборудования для замены любого, которое было повреждено. Предприниматель признает, что несчастный случай может произойти, но он не будут нести ответственность за работу с запасным комплектом замены, поскольку теперь это является обязанностью страховой компании.

Принятие риска.

Управление коммерческими рисками также может быть осуществлено путем принятия риска. Компании сохраняют определенный уровень риска, вызванного конкретными проектами или экспансией, если ожидаемая прибыль, полученная от деятельности, намного превышает ее потенциальный риск. Например, фармацевтические компании часто используют удержание или принятие риска при разработке нового лекарства. Стоимость исследований и разработок не перевешивает прибыль от продажи нового препарата, поэтому риск считается приемлемым [20, c. 258].

Принятие риска означает, что, хотя определили его и зарегистрировали в программном обеспечении для управления рисками, компания не предпринимает никаких действий. Компания просто принимает, что это может произойти, и решает разобраться с этим, если это произойдет.

Это хорошая стратегия для использования при очень небольших рисках, которые не окажут большого влияния на проект, если они произойдут, и с ними можно легко справиться, если (или) когда они возникнут. Создание альтернативной стратегии управления рисками или принятие мер по борьбе с риском может занять много времени, поэтому зачастую лучше использовать свои ресурсы, чтобы ничего не делать для небольших рисков [15, c. 109].

Принятие, уклонение, перенос и смягчение отлично подходят для случаев, когда риск оказывает негативное влияние на проект. Но что, если риск оказывает положительное влияние? Например, риск того, что новые стиральные машины будут настолько популярны, что не будет достаточно торгового персонала, чтобы провести демонстрации? Это положительный риск - то, что принесло бы пользу проекту и компании, если бы это произошло. В этих случаях хотят максимально увеличить вероятность того, что риск случится, а не остановить его или передать выгоду кому-то другому.

Эксплуатация - это стратегия управления рисками, при которой ищут способы заставить риск случиться или способы увеличить воздействие, если это произойдет. В компании могли бы обучить нескольких младших менеджеров по продажам, чтобы они также демонстрировали стиральную машину и проводили много дополнительного маркетинга, чтобы увеличить вероятность того, что к новой машине проявится большой интерес, и найдутся люди, которые при необходимости смогут сделать демонстрации [12, c. 383].

Таким образом, основные способы управления коммерческими рисками включают, помимо прочего, передачу риска другой стороне, избежание риска, снижение (негативное влияние) риска и принятие некоторых или всех последствий любого данного риска. Некоторые традиционные программы управления рисками ориентированы на риски, связанные с физическими или юридическими причинами (например, стихийные бедствия или пожары, несчастные случаи, эргономика, смерть и судебные процессы), тогда как управление финансовыми рисками фокусируется на рисках, которыми можно управлять с помощью финансовых инструментов.

При этом можно использовать комбинацию методов, выбирать стратегии, которые наилучшим образом соответствуют имеющимся рискам.

Глава 2. Анализ коммерческих рисков организации на примере ООО «Бизнес-Центр РТ»

2.1. Общая характеристика предприятия

Компания ООО «Бизнес-Центр РТ» зарегистрирована 25 февраля 2009 г. регистратором Инспекция Федеральной налоговой службы по г. Москва.

Руководитель организации: генеральный директор - Мустафин Надир Дамирович.

Юридический адрес ООО «Бизнес-Центр РТ» - 117628, город Москва, Ратная улица, дом 16 корпус 3, антрес 1эт пом IV ком 15.

Основной вид деятельности по ОКВЭД: (68. 2) аренда и управление собственным или арендованным нежилым недвижимым имуществом.

Дополнительные виды деятельности по ОКВЭД:

- 64.99 - предоставление прочих финансовых услуг, кроме услуг по страхованию и пенсионному обеспечению, не включенных в другие группировки;

- 68.10.11 - подготовка к продаже собственного жилого недвижимого имущества;

- 68.10.12 - подготовка к продаже собственного нежилого недвижимого имущества;

- 68.10.21 - покупка и продажа собственного жилого недвижимого имущества;

- 68.10.22 - покупка и продажа собственных нежилых зданий и помещений;

- 68.2 - аренда и управление собственным или арендованным недвижимым имуществом;

- 68.20.1 - аренда и управление собственным или арендованным жилым недвижимым имуществом и другое.

Предоставление посреднических услуг при купле-продаже недвижимого имущества за вознаграждение или на договорной основе.

Структурные подразделения:

1. Административный аппарат.

2. Бар «Астра».

3. Производственно-технический отдел (ПТО).

4. Сервисная служба.

На рисунке 1 представлена организационная структура ООО «Бизнес-Центр РТ».

Рис. 1. Организационная структура управления ООО «Бизнес-Центр РТ»

Организационная структура ООО «Бизнес-Центр РТ» - линейно - штабная. Сотрудники штатных групп создают инфраструктуру организации. Человеческие ресурсы, информационные технологии и финансы являются функциями инфраструктуры.

Группы персонала обеспечивают анализ, исследования, консультации, мониторинг, оценку и другие действия, которые в противном случае снизили бы эффективность организации, если бы они выполнялись персоналом в линейных группах. Поэтому группы персонала несут ответственность перед своими соответствующими подразделениями.

Несмотря на то, что сотрудники могут работать на разных уровнях организации, все должности определяются относительно их должности или функций персонала. Разграничение линейных и штатных функций является простым, поскольку включает в себя определение бенефициаров вида деятельности, продукта или услуги.

В таблице 1 представлены данные о финансовых результатах ООО «Бизнес-Центр РТ».

Таблица 1

Данные о финансовых результатах в тыс. рублей

|

Наименование показателя |

2018 г. |

2017 г. |

Относ. отклонение 2018 к 2017 |

Абсол. отклонение 2018 к 2017 |

|

Выручка |

59 633 |

54395 |

109,6 |

5238 |

|

Себестоимость продаж |

(43083) |

(43444) |

99,2 |

361 |

|

Валовая прибыль |

16550 |

10951 |

151,1 |

5599 |

|

Управленческие расходы |

(26077) |

(23002) |

113,4 |

-3075 |

|

Прибыль (убыток) от продаж |

(9527) |

(12051) |

79,1 |

2524 |

|

Проценты к получению |

14900 |

14306 |

104,2 |

594 |

|

Проценты к уплате |

- |

(1696) |

- |

- |

|

Прочие доходы |

44476 |

1454 |

3058,9 |

43022 |

|

Прочие расходы |

(65387) |

(7538) |

867,4 |

-57849 |

|

Прибыль (убыток) до налогообложения |

(15538) |

(5525) |

281,2 |

-10013 |

|

Текущий налог на прибыль |

(1046) |

(190) |

550,5 |

-856 |

|

Изменение отложенных налоговых обязательств |

(127) |

(34) |

373,5 |

-93 |

|

Изменение отложенных налоговых активов |

(107) |

239 |

-44,8 |

-346 |

|

Чистая прибыль (убыток) |

(16819) |

(5510) |

305,2 |

-11309 |

Таким образом, на основании таблицы 1 можно сделать вывод, что выручка в 2018 году увеличилась на 5238 тыс. рублей.

Себестоимость продаж увеличилась на 361 тыс. рублей, ее рост влияет на снижение прибыли.

Валовая прибыль увеличилась на 5599 тыс. рублей.

Управленческие расходы понизились на 3075 тыс. рублей, это скажется на себестоимости продукции, а значит на ее конкурентоспособности. Управленческие расходы предприятия - это еще одна статься расходов, от величины, которой напрямую зависит конечный размер прибыли от продаж.

Прибыль от продаж увеличилась на 2524 тыс. рублей. Увеличение прибыли от продаж говорит о финансовом росте и эффективности хозяйственной деятельности предприятия.

Проценты к получению увеличились на 594 тыс. рублей. Прочие доходы увеличились на 43022 тыс. рублей. Прочие расходы понизились на 57849 тыс. рублей, что привело к повышению прибыли на ту же величину. Прибыль (убыток) до налогообложения понизилась на 10013 тыс. рублей.

Текущий налог на прибыль понизился на 856 тыс. рублей. Отложенные налоговые обязательства понизились на 93 тыс. рублей, это говорит о понижении ставки налога по прибыли.

Отложенные налоговые активы понизились на 346 тыс. рублей. Под отложенным налоговым активом понимается та часть отложенного налога на прибыль, которая должна привести к уменьшению налога на прибыль, подлежащего уплате в бюджет в следующем за отчетным или в последующих отчетных периодах.

Чистый убыток повысился на 11309 тыс. рублей, из – за увеличения прочих расходов.

Таким образом, финансовое состояние компании имеет негативные тенденции. Следовательно, ООО «Бизнес-Центр РТ» имеет определенные риски в своей деятельности. Подробнее произведем оценку коммерческих рисков и угроз деятельности в следующем параграфе.

2.2. Оценка коммерческих рисков в деятельности ООО «Бизнес-Центр РТ» и мер по их снижению

В таблице 2 представлен анализ состава и размещения активов ООО «Бизнес-Центр РТ» за 2017-2018 гг. тыс. руб.

Таблица 2

Анализ состава и размещения активов ООО «Бизнес-Центр РТ» за 2017-2018 гг. тыс. руб.

|

Показатели |

Базисный период |

Отчетный период |

Изменение удельного веса, % |

Абсолютное отклонение |

Относительное отклонение |

||

|

сумма |

в % к стоимости имущества |

сумма |

в % к стоимости имущества |

||||

|

Внеоборотные активы, в т. . |

|||||||

|

Основные средства |

79665 |

43,1 |

97142 |

51,7 |

8,6 |

17477 |

121,9 |

|

Доходные вложения в матер. ценности |

54732 |

29,6 |

85374 |

45,5 |

15,8 |

30642 |

155,9 |

|

Отложенные налог. активы |

1169 |

0,6 |

1062 |

0,6 |

-0,067 |

-107 |

90,8 |

|

Прочие внеоборотные активы |

49081 |

26,6 |

4198 |

2,2 |

-24,3 |

-44883 |

8,5 |

|

Итого |

184647 |

100 |

187776 |

100 |

0 |

3129 |

101,6 |

|

Оборотные активы, в т. ч. |

|||||||

|

Запасы |

1130 |

0,5 |

14720 |

7,425 |

6,91 |

13590 |

1302,6 |

|

Дебиторская задолженность |

17980 |

8,2 |

82455 |

41,593 |

33,4 |

64475 |

458,5 |

|

Финансовые вложения |

201370 |

91,3 |

100900 |

50,897 |

-40,4 |

-100470 |

50,1 |

|

Денеж. средства и денеж. эквиваленты |

58 |

0,03 |

142 |

0,072 |

0,045 |

84 |

244,8 |

|

Прочие оборотные активы |

25 |

0,013 |

0,013 |

25 |

|||

|

Итого |

220538 |

100 |

198242 |

100 |

0 |

-22296 |

89,8 |

Из данных, приведенных в таблице 2 видно, что за 2017 год общая стоимость внеоборотных активов возросла на 1,6%. Данное увеличение в большей степени было вызвано ростом доходных вложений в материальные ценности на 30642 тыс. руб. или 55,9%. Удельный вес оборотных активов понизился на 10,2%. Понижение произошло в основном за счет понижения финансовых вложений на 100470 тыс. руб. Денежные средства в абсолютном выражении возросли с 58 тыс. руб. до 142 тыс. руб. Их удельный вес в составе активов увеличился на 0,045% и составил на конец отчетного периода 0,072%.

Структура оборотных активов по категориям риска приведена в таблице 3.

Таблица 3

Классификация оборотных активов ООО «Бизнес-Центр РТ» по категориям риска тыс. руб.

|

Степень риска |

Группа оборотных (текущих) активов |

Абсолютное значение |

Доля группы в общем объеме оборотных активов |

Изменения |

|||

|

Базисный период |

Отчетный период |

Базисный период |

Отчетный период |

В абсолютном значении |

В структуре оборотных средств |

||

|

Минимальная |

Денежные средства – краткосрочные финансовые вложения |

58 |

142 |

0,02 |

0,07 |

84 |

0,05 |

|

Малая |

Дебиторская задолженность |

17980 |

82455 |

8,15 |

41,59 |

64475 |

33,44 |

|

Средняя |

Прочие оборотные активы |

- |

25 |

- |

0,01 |

25 |

0,01 |

|

Высокая |

Пользующиеся спросом + залежалые запасы |

1130 |

14720 |

0,51 |

7,43 |

13590 |

6,91 |

|

Общий объем оборотных активов |

220538 |

198242 |

100 |

100 |

-22296 |

0,00 |

|

При анализе оборотных активов по категориям риска следует отметить, что произошло увеличение доли активов во всех группах.

Увеличилась группа оборотных активов с минимальной степенью риска за счет роста доли денежных средств в структуре текущих активов. Увеличилась доля активов со средней степенью риска. Увеличилась доля активов с высокой степенью риска. Таким образом, можно сделать вывод, что компания имеет финансовые риски.

В целом, хотя и произошел рост группы со средней степенью риска на 0,01%, следует отметить, что доля этих активов в общей величине оборотных активов незначительна. Положительным является то, что 41,59% составляют активы с малой степенью риска.

Для того, чтобы своевременно принимать решения для ликвидации рисков, необходимо оценить эффективность системы риск – менеджмента на предприятии ООО «Бизнес-Центр РТ».

I. Рыночные риски:

1. Снижение спроса со стороны клиентов на недвижимость.

Стоимость портфеля оценивается каждый квартал независимыми экспертами по недвижимости. Снижение оценки приводит к уменьшению собственного капитала («NAV») и, как следствие, увеличению коэффициента задолженности компании.

Стоимость загородной торговой недвижимости в основном определяется коммерческой стоимостью местоположения объекта. Из-за нехватки хороших мест спрос и предложение, как правило, оказывают повышательное давление как на рынках частных, так и на институциональных инвесторов.

Значения, как правило, защищены от инфляции из-за индексации ренты, но они чувствительны к процентным ставкам из-за высокого коэффициента задолженности многих инвесторов.

Готовность инвестировать со стороны институциональных инвесторов может временно снизиться из-за макроэкономических факторов, которые влияют на доступность и стоимость кредита.

2. Инфляционный риск.

Когда цены падают, это часто побуждает людей откладывать покупки, потому что в будущем они будут дешевле. В частности, это может отговорить потребителей от покупки предметов роскоши, первой необходимости, потому они могли бы сэкономить деньги, ожидая, что это будет дешевле.

Подверженность ООО «Бизнес-Центр РТ» инфляции в основном касается затрат, связанных с арендой, в том числе расходов, связанных с ремонтом и инвестициями, которые могут быть проиндексированы на основе, отличной от индекса работоспособности, что может позволить увеличить эти расходы быстрее, чем увеличение арендной платы.

Компания стремится снизить риск увеличения затрат путем заключения договорных соглашений со своими поставщиками.

Компания стремится снизить риск увеличения затрат путем заключения договорных соглашений со своими поставщиками.

3. Риск дефляции. В случае дефляции индекс здоровья будет отрицательным, поэтому доход от аренды упадет.

ООО «Бизнес-Центр РТ» частично защищена от риска дефляции (и соответствующего уменьшения арендного дохода). Практически во всех договорах аренды указано, что цена аренды не может быть ниже уровня базовой арендной платы (то есть базовой арендной платы, применяемой при заключении договора аренды). Но даже в случае этих договоров аренды нельзя исключать снижение арендной платы до уровня, который ниже текущей арендной платы, но выше базовой цены.

4. Влияние онлайн-покупок на существующие каналы продаж.

Снижение спроса на физические магазины из-за увеличения онлайн-покупок. Спрос на небольшие магазины (меньше м²) из-за меньшего количества товаров в магазинах. В компании должны предоставлять недвижимость в аренду ритейлерам, которые интегрируют концепцию «многоканальности» в свою бизнес-модель и таким образом интегрируют электронную коммерцию в существующие магазины.

5 Макроэкономические факторы.

Могут привести к большим трудностям при доступе к фондовому рынку для приобретения нового капитала / акционерного капитала или к снижению ликвидности на рынках долгового капитала для рефинансирования непогашенных займов по облигациям.

Компания стремится строить долгосрочные отношения с финансовыми партнерами и инвесторами и имеет неиспользованные кредитные линии, доступные для покрытия дефицита ликвидности.

II. Операционные риски:

1. Арендный потенциал. Доход от аренды и денежный поток зависят от увеличения количества вакансий и затрат на повторную аренду.

Снижение качества и платежеспособности арендаторов, приводит к увеличению сомнительных должников, что снижает уровень взыскания задолженности. Уменьшение справедливой стоимости портфеля недвижимости и, как следствие, уменьшение СЧА и увеличение коэффициента задолженности.

2. Старение зданий. Старение зданий влияет на коммерческую привлекательность. Потеря дохода и длительный период, в течение которого вложенный капитал не работает.

Руководство прилагает все усилия, чтобы предвидеть эти риски, и с этой целью проводит последовательную политику в отношении технического обслуживания и ремонта. На практике эти вмешательства ограничиваются главным образом ремонтом автостоянок и крыш.

3. Поглощение. Существует риск того, что скрытые обязательства в этих операциях будут переданы в ООО «Бизнес-Центр РТ». Руководство принимает необходимые меры предосторожности для выявления возможных рисков до получения контроля (тщательно проверяет технические, финансовые, налоговые и бухгалтерские, а также юридические риски) и стремится получить необходимые договорные гарантии от продавца / поставщика.

4. Дорожная инфраструктура. В результате такого ремонта обычно повышается коммерческая ценность торговых объектов, так как движение транспорта часто замедляется, а окружающая среда вокруг торговых районов становится более безопасной. Однако нельзя исключать, что в исключительных случаях доступ к некоторым торговым зонам может стать более трудным.

Для решения этого, используют диалог с правительством для выработки конструктивных решений в интересах всех заинтересованных сторон.

5. Ключевой персонал. Потеря основных компетенций компанией может привести к достижению ряда целей позже, чем планировалось.

ООО «Бизнес-Центр РТ» уделяет необходимое внимание благополучию своих сотрудников. При этом большое значение придается управлению компетенциями членов команды.

III. Финансовые риски:

1. Риск ликвидности. Невозможность финансирования приобретений или разработок (через акционерный капитал, а также через долги) или увеличение затрат, которые снижают ожидаемую доходность.

Отсутствие финансирования для погашения процентов, капитальных или операционных расходов.

Увеличение стоимости долга из-за более высокой банковской маржи, что влияет на прибыль и денежные потоки. Для решения этой проблемы применяют консервативную и осторожную стратегию финансирования со сбалансированным распределением сроков действия, диверсификацией источников финансирования и обширной группой банковских партнеров.

2. Волатильность интереса. Увеличение стоимости долга влияет на прибыль и денежные потоки, а также на снижение доходности. Сильные колебания стоимости финансовых инструментов с потенциальным влиянием на СЧА.

3. Риск пеней, штрафы по налогам. Компания достаточно часто в 2018 году получала от Федеральной Налоговой службы требование на уплату штрафа за несвоевременно сданную декларацию или на уплату пеней за просрочку платежа.

IV. Нормативные риски:

1. Риск, связанный с регуляторными изменениями. Негативное влияние на бизнес, прибыль, рентабельность, финансовое положение и перспективы. Для решения этой проблемы в компании осуществляют постоянный мониторинг существующих, потенциально изменяющихся или будущих новых законов и нормативных актов и их соблюдения при содействии внешних консультантов-специалистов.

2. Разрешения. Влияние на стоимость недвижимости, поскольку эта стоимость в значительной степени определяется наличием всех разрешений на градостроительство и разрешений в соответствии с законодательством о коммерческих учреждениях в зависимости от желаемого использования имущества.

Если из-за внешних обстоятельств на имущество должно быть назначено новое использование, необходимо запросить изменения в выданных разрешениях. Получение таких изменений часто отнимает много времени, а процессу не хватает прозрачности, что приводит к временному освобождению имущества, даже если для него были найдены арендаторы.

3. Риски, связанные с изменениями в законодательстве и налоговом законодательстве. Утрата льготной налоговой системы. Компания осуществляет постоянный мониторинг требований законодательства и его соблюдение при содействии внешних консультантов-специалистов.

В Приложении 1 представлен сводный реестр рисков компании ООО «Бизнес-Центр РТ».

Таким образом, к рискам, которые имеют высокий уровень, можно отнести:

- увеличение сомнительных должников, что снижает уровень взыскания задолженности;

- изменение экономического климата;

- изменение экономического климата;

- влияние он-лайн покупок на существующие каналы продаж;

- риск ликвидности;

- страновой риск;

- риск пеней;

- штрафы по налогам.

Анализ рисков в компании, ведут только в части уже понесенных реальных потер или видимых рисков, например: просроченная дебиторская задолженность, налоговые пени и штрафы.

Таким образом, рассмотрев существующие методы идентификации рисков на предприятии, можно сделать вывод, что единая система – риск менеджмента отсутствует. Нет системного подхода к их мониторингу и разработке мер по минимизации. Существует необходимость в разработке мер по совершенствованию управления коммерческими рисками на предприятии.

Глава 3. Пути снижения коммерческих рисков в деятельности в ООО «Бизнес-Центр РТ»

3.1. Разработка рекомендаций по совершенствованию управления коммерческими рисками на предприятии

Управление коммерческими рисками является неотъемлемой частью ведения бизнеса, и как ключевой компонент системы управления, направленный на своевременную идентификацию и принятие мер по управлению рисками.

Перед ООО «Бизнес-Центр РТ» стоит задача построения комплексной системы управления рисками, охватывающей все виды возможных рисков. Решение ее затрагивает многие разделы, требует принятия организационных регламентов, создания хранилища данных, средств формирования отчетности и оповещения, инструментов расчета рисков.

Меры по совершенствование управления коммерческими рисками должны включать:

- проведение обучающих рабочих встреч;

-идентификацию ключевых рисков Общества;

- формирование регистра;

- проведение сравнительного анализа по управлению непрерывностью;

- проведение работы по качественной и количественной оценке рисков;

- разработка методологической базы, необходимой для эффективной работы корпоративной системы управления рисками;

- разработка плана по управлению критическими рисками Общества;

- разработка процедуры по организации работы службы внутреннего аудита Общества в части оценки эффективности системы управления рисками;

- разработка предложения и рекомендации по приобретению программного обеспечения для последующего развития и совершенствования системы управления рисками.

В таблице 3 приведены данные, характеризующие основные параметры, на которые обращают внимание при выборе системы для организации, это как функциональная составляющая, так и общая информация, в том числе и количество внедрений на российском рынке.

Таблица 3

Предлагаемое на российском рынке ПО для управления рисками

|

Общая информация |

Показатели |

|||

|

Наименование компании вендора |

FRD group |

SAP |

1С |

Институт системного анализа РАН |

|

Решения по управлению рисками (линейка продуктов) |

Risk Defender |

SAP GRC RM |

1С: Управление рисками |

РискМенеджер |

|

Количество внедрений |

23 |

32 |

14 |

9 |

|

Функциональность системы (риск-ядро) |

||||

|

Рыночный риск |

+ |

+ |

+ |

+ |

|

Кредитный риск |

+ |

+ |

+ |

+ |

|

Операционный риск |

+ |

+ |

+ |

+ |

|

Процентный риск |

+ |

+ |

+ |

+ |

|

Риск потери ликвидности |

+ |

+ |

+ |

+ |

|

Управление лимитами |

+ |

+ |

+ |

+ |

Оценив все основные параметры, предлагаемых систем и взвесив все за и против, была выбрана система «SAP GRC RM», разработанная фирмой SAP.

Далее более подробно рассмотрим основные характеристики выбранной программы.

Ключевые возможности решения SAP Business Objects Risk Management, сыгравшую главную роль при выборе ПО:

- стандартные возможности решения разработаны на основе лучших мировых практик;

- решение полностью интегрируется с существующей платформой/архитектурой;

- гибкие возможности адаптации решения для будущих потребностей и изменений в корпоративной стратегии (как при помощи разработчиков, так и собственными силами пользователей);

- наличие преднастроенных автоматических процедур документооборота для поддержки процессов управления рисками:

- наличие преднастроенной системы автоматических предупреждений и уведомлений (возможности рассылки писем на внешние почтовые сервера);

- решение локализовано на русский язык;

- простой в использовании интерфейс (позволяет снизить затраты на обучение пользователей).

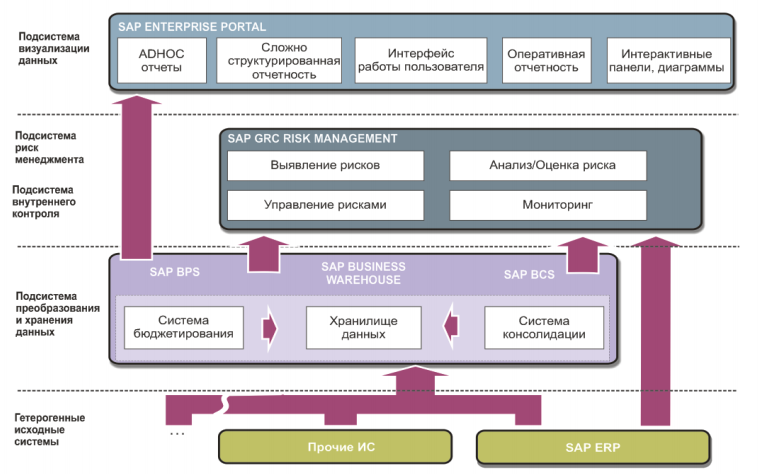

На рисунке 2 представлена архитектура и компоненты АСУР.

Рис. 2. Архитектура и компоненты АСУР

Этап 1 – выявление рисков. Среда управления и регистр рисков.

Определение среды управления рисками, включая уровни пороговых значений, бизнес процессы, классификаторы, орг. структуру. Формирование регистра (перечня) рисков.

Показатели толерантности к риску и рис - аппетита компании.

- иерархия организационной структуры компании;

- классификация рисков;

- определение категории ущерба;

- структурирование причин рисков;

- анкетирование;

- формирование перечня рисков.

Этап 2 – оценка рисков. Регистр рисков, оцененных по выбранным критериям.

Анализ и оценка рисков для определения приоритетов и разработки

эффективных стратегий реагирования на риски.

Выбор критериев оценки рисков:

- определение допустимого уровня риска зависимости от подразделений;

- качественный анализ;

- расчет средних значений оценки;

- матрица рисков;

- карта рисков;

- определение критических рисков.

Этап 3 – Управление рисками. Разработанные мероприятия по управлению рисками.

Выбор наиболее эффективных методов обработки оцененных и проанализированных рисков с учетом затрат и возможной выгоды от каждого мероприятия.

- определение стратегий управления;

- определение мероприятий по управлению рисками;

- планирование мероприятий;

- документооборот повторной оценки;

- оценка эффективности мероприятий.

Этап 4 – мониторинг.

Контроль эффективности и полноты мер по обработке риска, разработка

корректирующих действий, информация о статусе риска.

Оценка влияния мероприятий:

- формирование базы данных инцидентов;

- отслеживание происшествий и потерь;

- формирование отчетности СУР.

Иерархическая структура проекта представлена на рисунке 3.

Рис. 3. Иерархическая структура проекта «Система риск – менеджмента в ООО «Бизнес-Центр РТ»

Таким образом, внедрение предложенных мероприятий по снижению коммерческих рисков должно представлять из себя последовательную и хорошо спланированную работу по идентификации угроз и повышению контроля и мониторинга за состоянием организации.

3.2. Оценка эффективности предложенных мероприятий

Рассчитаем необходимые затраты на внедрение автоматизированной системы оценки рисков (см. таблица 4).

Таблица 4

Расчет необходимых затрат

|

Показатели |

Тыс. рублей |

|

Программное обеспечение |

200 |

|

Установка |

100 |

|

Сопровождение и обучение |

240 |

Итак, произведя все необходимые расчеты получается, что для внедрения предложенных мероприятий необходимы инвестиции в размере 540 тыс. руб.

Организация интегрированной системы управления рисками в ООО «Бизнес-Центр РТ» позволит:

- свести к нулю риск штрафов и санкций со стороны уполномоченных структур, осуществляя непрерывный автоматический мониторинг ключевых индикаторов риска и отслеживая эффективность мер по соблюдению нормативных требований;

- согласовать позиции по допустимым пределам основных рисков;

- повысить прозрачность процессов по снижению рисков благодаря учету рисков в системе управления;

- осуществить взаимосвязь ключевых индикаторов риска и показателей эффективности разных подразделений с целью своевременного обнаружения рисков;

- эффективное использование трудовых, временных и финансовых ресурсов отделов, ответственных за осуществление функций внутреннего аудита, контроля и управления рисками;

- соблюдение сотрудниками компании требований федеральных законов и внутренних регламентов и нормативных актов компании, единой методологии в сфере внутреннего контроля и управления рисками;

- снижение ущерба от выхода из строя критически важного оборудования;

- снижение и/или предотвращение ущерба от подконтрольных компании рисков, за счет своевременного выявления рисков, планирования мероприятий и раннего реагирования на риски;

- оптимизация затрат на мероприятия по управлению рисками. За счет приоритизации рисков и мер по управлению рисками, выполнения только экономически обоснованных мероприятий и отказа от избыточных мероприятий, а также за счет оптимизации затрат на страхование;

- достижение целей и улучшение результатов деятельности за счет принятия риск-ориентированных управленческих решений, в том числе решений о реализации/ отказе от инициатив;

- сокращение времени и затрат на восстановление бизнеса за счет внедрения программы управления непрерывностью бизнеса.

В таблице 5 представлена информация об уровне потерь.

Таблица 5

Информация об уровне потерь

|

Показатель |

Ожидаемый уровень потерь |

Фактические потери |

|

Простой оборудования |

5 дн. |

2,5 дн. |

|

Ущерб от простоя |

125 млн. руб. |

62,5 млн. руб. |

Ущерб от простоя в день = 25 млн. руб., стоимость срочных мероприятий = 15 млн. руб.

Ключевые индикаторы риска зафиксированы на уровне 40%, как следствие, разработаны срочные меры, направленные на компенсацию отставания от графика по критичному оборудованию.

Таким образом, за счет оперативного реагирования на риск компания сможет снизить недополученную прибыль на 47,5 млн. руб.

Далее определим увеличение прибыли от реализации проекта в каждом периоде. Для этого необходимо построить таблицу 6.

Таблица 6

Определение дохода от реализации проекта

|

Показатель тыс. руб. |

1 квартал |

2 квартал |

3 квартал |

4 квартал |

5 квартал |

6 квартал |

|

Выручка |

59633 |

59633 |

48639,2 |

43757,14 |

41378,5 |

29609,5 |

|

Прибыль |

-16819 |

-16819 |

-13619 |

-12252 |

-11586 |

-8290,6 |

|

Увеличение прибыли |

0 |

0 |

3200 |

4567 |

5233 |

8528,3 |

Как показано в таблице 6, увеличение прибыли предприятия от увеличения объемов продаж изделий начинается уже в третьем периоде, на стадии применения разработанных критериев результативности при определении переменной части заработной платы менеджеров по продажам.

В таблице 7 представлена информация об изменениях после внедрения проекта.

Таблица 7

Информация об изменениях после внедрения проекта в ООО «Бизнес-Центр РТ»

|

Показатель |

До внедрения проекта |

После внедрения проекта |

|

Выручка тыс. руб. |

59633 |

29609,5 |

|

Прибыль тыс. руб. |

-16819 |

-8290,6 |

|

Увеличение прибыли тыс. руб. |

0 |

8528,3 |

|

Простой оборудования дн. |

5 |

2,5 |

|

Ущерб от простоя млн. руб. |

125 |

62,5 |

Можно сделать вывод, что компания получит дополнительную прибыль в размере 8528,3 тыс. руб., после внедрения проекта. Ущерб простоя снизился в два раза.

Таким образом, решение позволяет защитить свою организацию и ее ценные активы, принимая своевременные меры, направленные на контроль рисков и борьбу с нарушениями нормативных требований. Решение SAP Risk Management поможет автоматизировать процессы управления, контроль рисков и соответствия требованиям, включая автоматический мониторинг ключевых индикаторов риска, обеспечивающий высокую эффективность мероприятий по обеспечению безопасности от возможных рисков.

ЗАКЛЮЧЕНИЕ

В первой главе были изучены теоретические аспекты риск – менеджмента.

Управление коммерческими рисками - это процесс принятия решений, учитывающий политические, социальные, экономические и инженерные факторы с соответствующими оценками риска, связанного с потенциальной опасностью, с тем чтобы разрабатывать, анализировать и сравнивать варианты регулирования и выбирать оптимальный ответ регулирования для обеспечения безопасности. Управление рисками начинается с выявления и оценки риска, за которым следует оптимальное использование ресурсов для мониторинга и минимизации. Подход к управлению коммерческими рисками определяет процессы, методы, инструменты, а также командные роли и обязанности для конкретного проекта. План управления рисками описывает, как управление рисками будет структурировано и реализовано в проекте.

Управление коммерческими рисками имеет важное значение для всех предприятий, независимо от их размера, местоположения и характера. Управление рисками в бизнесе включает в себя выявление, оценку и установление приоритетов риска и, следовательно, на основе такой оценки и определения приоритетов с использованием скоординированного экономичного использования ресурсов с целью минимизации, мониторинга и контроля вероятности или воздействия таких рисков.

Во второй главе была проведена оценка коммерческих рисков и способ их минимизации на примере ООО «Бизнес-Центр РТ». Основной вид деятельности: аренда и управление собственным или арендованным нежилым недвижимым имуществом.

ООО «Бизнес-Центр РТ» имеет такие виды коммерческих рисков: рыночные риски, операционные риски, финансовые риски, нормативные риски. Для того, чтобы своевременно принимать решения для ликвидации рисков, необходимо оценить эффективность системы риск – менеджмента на предприятии.

Рассмотрев существующие методы идентификации рисков на предприятии, можно сделать вывод, что единая система – риск менеджмента отсутствует. Нет системного подхода к их мониторингу и разработке мер по минимизации.

Для устранения имеющихся недостатков в третьей главе были предложены меры по уменьшению коммерческих рисков в ООО «Бизнес-Центр РТ», а именно – было предложено внедрить систему управления рисками, отвечающую всем мировым стандартам. Оценив все основные параметры, предлагаемых систем и взвесив все за и против, была выбрана система «SAP GRC RM», разработанная фирмой SAP.

Решение SAP Risk Management поможет автоматизировать процессы управления, контроль рисков и соответствия требованиям, включая автоматический мониторинг ключевых индикаторов риска, обеспечивающий высокую эффективность мероприятий по обеспечению соответствия.

Таким образом, задачи, поставленные в начале работы – решены. Главная цель – достигнута.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1. Агеева М.А. Анализ подходов к определению понятий риск и предпринимательский риск // Наука и инновации в современных условиях (сборник статей). - 2018. - С. 74-77.

2. Авдошин С.М. Информатизация бизнеса. Управление рисками / С.М. Авдошин – СПб.: «Союз», 2017. – 755 с.

3. Бадалова А.Г. Управление рисками деятельности предприятия / А.Г. Бадалова - М.: Экономистъ, 2015. - 618 с.

4. Бакша Н.В. Управление рисками / Н.В. Бакша - М.: Экономистъ, 2017. - 533 с.

5. Боровкова В.А. Риск-менеджмент / В.А. Боровкова– СПб.: «Союз», 2017. – 545 с.

6. Дамодаран А.В. Стратегический риск-менеджмент: принципы и методики / А.В. Дамодаран - М.: Экономистъ, 2015. - 654 с.

7. Евстафьев И.Т. Тотальный риск-менеджмент / И.Т. Евстафьев– СПб.: «Союз», 2016. – 487 с.

8. Ермасова Н.А. Риск-менеджмент организации / Н.А. Ермасова - М.: ИНФРА-М, 2017. – 655 с.

9. Захаров И.В. Риск-менеджмент. / И.В. Захаров - М.: «Экономика», 2016. – 487 с.

10. Иванов А.А. Риск-менеджмент / А.А. Иванов -М: Вузовский Учебник, 2017. – 523 с.

11. Киселева И.А., Симонович Н.Е. Оценка рисков в бизнесе: предпринимательские риски // Финансовая аналитика: проблемы и решения. - 2017. - Т.10. - № 3 (333). - С. 244-257.

12. Круи М. Основы риск – менеджмента / М. Круи –М.: Scientific magazine Kontsep, 2016. – 655 с.

13. Кудрявцев А.А. Интегрированный риск-менеджмент / А.А. Кудрявцев –М.: Litres, 2017. – 656 с.

14. Куликова Е.А. Риск-менеджмент / Е.А. Куликова -М.: Вузовский учебник, 2018. - 615 с.

15. Пантелеев А.В. Управление рисками деятельности предприятия / А.В. Пантелеев – М.: Наука, 2017. – 366 с.

16. Радионов А.М. Введение в количественный риск-менеджмент / А.М. Радионов - М.: Вузовский учебник, 2018. – 544 с.

17. Саркисова Е.Ю. Риски в торговле. Управление рисками / Е.Ю. Саркисова – СПб.: «Проспект», 2016. – 743 с.

18. Саркисян К.А. Понятие предпринимательских рисков и их страхование // Форум молодых ученых. - 2017. - № 6 (10). - С. 1536-1540.

19. Фомичев А.П. Риск-менеджмент / А.П. Фомичев –М.: Юрайт, 2018. – 508 с.

20. Холмс Э. Риск-менеджмент / Э. Холмс -М.: «Финпресс», 2017. – 611 с.

ПРИЛОЖЕНИЯ

Приложение 1

Реестр рисков компании ООО «Бизнес-Центр РТ»

|

Риск |

Ключевые индикаторы риска |

Уровень риска |

Владелец риска |

|

Финансовые риски |

|||

|

Риск ликвидности |

Отсутствие финансирования для погашения процентов, капитальных или операционных расходов. Увеличение стоимости долга из-за более высокой банковской маржи, что влияет на прибыль и денежные потоки. |

Высокий |

Кулькова О.Р. - главный бухгалтер |

|

Волатильность интереса |

Сильные колебания стоимости финансовых инструментов с потенциальным влиянием на СЧА. |

Средний |

Кулькова О.Р. - главный бухгалтер |

|

Страновый риск |

Прекращение действия существующих кредитных линий, которые затем должны быть рефинансированы другим банком, что связано с расходами на реструктуризацию и риском более высоких процентных расходов. |

Высокий |

Кулькова О.Р. - главный бухгалтер |

|

Пакетный риск |

Превышение коэффициента консолидированной задолженности консолидированных активов. |

Средний |

Кулькова О.Р. - главный бухгалтер |

|

Риск пеней, штрафы по налогам |

Получение от Налоговой службы требования на уплату штрафа за несвоевременно сданную декларацию или на уплату пеней за просрочку платежа. |

Высокий |

Кулькова О.Р. - главный бухгалтер |

|

Рыночные риски |

|||

|

Снижение спроса со стороны клиентов на недвижимость |

Снижение оценки стоимости портфеля приводит к уменьшению собственного капитала («NAV») и, как следствие, увеличению коэффициента задолженности |

Средний |

Кулькова О.Р. - главный бухгалтер |

|

Инфляционный риск |

Повышение коэффициента инфляции. |

Средний |

Мустафин Н.Д. - директор |

|

Риск дефляции |

Увеличение коэффициента дефлятора. |

Средний |

Брунгард П.П.- директор |

|

Влияние онлайн-покупок на существующие каналы продаж |

Снижение спроса на коммерческую недвижимость для магазинов из-за увеличения онлайн-покупок. |

Высокий |

Клаус Т.В.- зам.директора |

|

Угроза террора |

Прерванная деятельность и, как следствие, потеря арендатора и снижение арендного дохода. |

Низкий |

Клаус Т.В.- зам. директор |

Продолжение приложения 1

|

Риск |

Ключевые индикаторы риска |

Уровень риска |

Владелец риска |

|

Изменение экономического климата |

Снижение спроса на коммерческую недвижимость. Более высокая доля вакансий и / или более низкая арендная плата при повторной сдаче в аренду. |

Высокий |

Клаус Т.В.- зам. директора |

|

Операционные риски |

|||

|

Увеличение должников |

Снижение качества и платежеспособности арендаторов. |

Высокий |

Мустафин Н.Д. - директор |

|

Уменьшение СЧА и увеличение коэффиц. задолженности |

Уменьшение справедливой стоимости портфеля недвижимости. |

Средний |

Кулькова О.Р. - главный бухгалтер |

|

Поглощение |

Компания конкурент может выкупить организацию. |

Низкий |

Мустафин Н.Д. - директор |

|

Загрязнение почвы |

Загрязнение почвы, где находится объект недвижимости. |

Низкий |

Мустафин Н.Д. - директор |

|

Дорожная инфраструктура |

Ремонт дорог в зоне объектов, который затрудняет проезд к объекту. |

Низкий |

Мустафин Н.Д. - директор |

|

Потеря основных компетенций персонала |

Жалобы от клиентов, увеличение сроков выполнения задач. |

Средний |

Мустафин Н.Д. - директор |

|

ИКТ и мошенничество |

Финансовые потери из-за мошенничества, кражи конфиденциальных данных или прекращения деятельности. |

Низкий |

Кулькова О.Р. - главный бухгалтер |

|

Риск просроченной и невозвратной дебиторской задолженности |

Оплачивать счета не могут (или не хотят) даже старые и надежные партнеры. |

Средний |

Кулькова О.Р. - главный бухгалтер |

|

Нормативные риски |

|||

|

Риск, связанный с регуляторными изменениями |

Негативное влияние на бизнес, прибыль, финансовое положение и перспективы. |

Низкий |

Кулькова О.Р. - главный бухгалтер |

|

Разрешения |

Неполучение разрешений. |

Средний |

Мустафин Н.Д. - директор |

|

Риски, связанные с изменениями в налоговом законодательстве |

Утрата льготной налоговой системы |

Средний |

Мустафин Н.Д. - директор |

- Понятие менеджмента. Менеджер и предприниматель (Понятие менеджмента и управления)

- Вопросы перевода юридической терминологии. Современный русский юридический дискурс и юридическая терминология как его составная часть

- Организационная культура и ее роль в современных организациях (ПАО «Саянскхимпласт»)

- Особенности финансирования инновационных проектов (Сущность и состояние инновационной сферы в РФ)

- Цель и задачи налогового учета (Теоретические основы организации налогового учета в Российской Федерации)

- Налоги с физических лиц и их экономическое значение (Экономическая сущность применения налога на доходы физических лиц для граждан)

- Технология работы банкетной службы на примере гостиницы Марриотт роял аврора

- Проектирование реализации операций бизнес-процесса «Складской учет»)

- Назначение и структура системы защиты информации коммерческого предприятия (Сущность и задачи защиты информации на коммерческом предприятии)

- Законность и правопорядок)

- Корпоративная культура в организации (ПАО «МТС» ЯНАО)

- Анализ структуры торгового ассортимента на примере ООО «Ажна»