Метод освоенного объема

Содержание:

Введение

Управление проектами становится в особенности злободневным, когда в России складываются условия широкого применения методологии управления проектами. Данный метод является эффективным средством управления в реальных российских условиях и в то же время ревизованным инструментом осуществления организационных проектов необходимого качества, в установленные сроки, в рамках принятого бюджета.

Управление стоимостью проекта содержит в себе процессы, необходимые для обеспечения и гарантии того, что проект будет выполнен в рамках утвержденного бюджета. Важнейшая цель управления стоимостью проекта состоит в том, чтобы завершить его в рамках утвержденного бюджета.

В научных публикациях и литературе по проектному менеджменту специалисты по PMI Р. Арчибальд, М. Ньюэлл, Р. Ньюман, И.И.Мазур, В. Д. Шапиро, а также отечественные авторы В.М. Хобта, О.Ю. Попова, С.И. Кравченко., Д. Двир, Р. Купер, Дж. Пинто, Д. Слевин, М.А. Стрыгин, Б. Флювбьер, Дж. Хайсмит, А. Шенхар, А.А. Юницкий и др., уделяют внимание процессам управления стоимостью проектов.

Тем не менее, при всей важности указанных работ, посвященных исследованию вопросов методов управления, контроля продолжительности и стоимости проектов, в данной области существует определенная неупорядоченность и недостаток исследований. Проблема совершенствования механизма управления стоимостью проекта должна решаться в рамках и на основе базовых понятий управления проектом, поскольку в процессе решения данной проблемы планируется и выполняется некоторый комплекс действий, описываемых принципами, а методами и функциями теории проектного менеджмента.

Объект данного исследования – процесс контроля стоимости проекта. Предмет исследования – сущность, механизм применения и недостатки метода освоенного объема как основного метода контроля стоимости проекта.

Цель исследования заключается в исследовании метода освоенного объема в процессе контроля стоимости проекта.

Для достижения указанной цели в работе потребовалась постановка и решение следующих основных задач:

- провести анализ современного состояния методологии управления проектами, выявить важность задач по управлению стоимостью проекта;

- проанализировать специфику контроля как составляющего механизма управления стоимостью проекта;

- проанализировать сущность и показатели метода освоенного объема;

- выявить недостатки и ограничения данного метода контроля стоимости проекта.

В работе использованы труды таких авторов, как Л.А. Авдеева, Т.Г. Климова, Р.А. Луговой, Д. Милошевич и ряд других.

В данном исследовании применяются следующие методы:

- Эмпирические (наблюдение, изучение первичной документации, сравнение, измерение)

- Метод освоенного объема.

Практическая значимость заключается в том, что результаты данной работы могут быть использованы студентами для изучения дисциплины, а также как основа для написания дипломной работы.

Цель и задачи исследования предопределили следующую структуру работы: данная работа состоит из введения, двух глав, заключения, списка использованных источников и приложения.

1. Метод освоенного объема и его роль в процессе контроля стоимости проекта: теоретическая основа

1.1. Общая схема процесса управления стоимостью проекта

Управление проектами в настоящее время является особенно актуальным, так как в России формируются условия широкого использования методологии управления проектами. Данный процесс является эффективным средством управления в реальных российских условиях и в то же время проверенным инструментом реализации организационных проектов необходимого качества, в установленные сроки, в рамках принятого бюджета.[1]

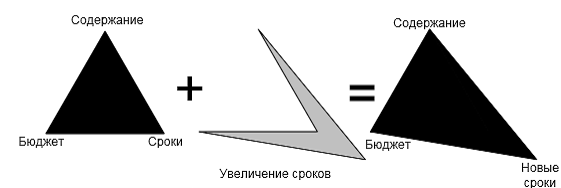

Как того требует любое начинание, проект должен протекать и достигать финала с учетом определенных ограничений. Классически эти ограничения определены как содержание проекта, время и стоимость, качество. Качество было добавлено позже, поэтому устоялось изначальное название - тройное ограничение. Изменение одной стороны треугольника влияет на другие стороны. Дальнейшее уточнение ограничений выделило из содержания качество и действие, превратив качество в четвертое ограничение.

Рис. 1. Тройственное ограничение проекта (железный треугольник)[2]

Кондуфоров А., считает, что, когда железный треугольник начинает проявлять себя еще на стадии планирования проекта или его фазы. В этом случае у менеджера проекта есть единственная правильная стратегия: предложить клиенту выбрать две из трех вершин, которые ему наиболее важны, а третью оставить варьируемой и с ее помощью избежать проблем[3].

Варгас Р.В., использует треугольник в своих работах, и варьирует изменение каждого из углов для реанимации проблемных проектов.

Рассмотрим ситуацию когда приоритет отдается сохранению бюджета.

Рис. 2. Приоритет отдается стоимости

Таким образом, можно сделать вывод, если приоритет отдается сохранению стоимости проекта, то это неизбежно влечет за собой увеличению сроков проекта, тем временем содержание проекта может оставаться на прежнем уровне. Для этого и нужно управлять стоимостью проекта, разрабатывать механизм управления, набора инструментов для успешного управления стоимостью проекта[4].

Согласно данным исследовательской группы Standish Group[5], из 50000 отслеженных программных проектов 18% завершились неудачно, 53% потребовали дополнительных затрат времени и финансов и только 29% успешно завершились. По другим данным, более 50% проектов завершаются неудачно. По результатам того же исследования[6], в среднем бюджет проектов превышается на 189%, а затраченное время на 222% превышает оцененное. При этом реализуется в среднем всего 69% заявленной в спецификации функциональности, а общая сумма потерь из-за неудачного управления проектами составляет 78 млрд. долларов в год.

Исходя из рассмотренных данных, можно сделать вывод что:

1) одна из ключевых областей знаний в управлении проектами;

2) управление стоимостью проекта тесно взаимодействует с управлением сроками проекта;

3) актуальность проблем в теоретических аспектах, практических;

4) требуется совершенствование методологии и инструментов в данной области знаний.

И.И. Мазур, В.Д. Шапиро[7] указывают, что стоимость проекта определяется совокупностью стоимостей ресурсов проекта, стоимостями и временем выполнения работ проекта.

Для строительных проектов определяется стоимость строительства, которая представляет собой часть стоимости проекта, в которую входят денежные средства, необходимые для капитального строительства. Оценка всех затрат по проекту эквивалентна оценке общей стоимости проекта.

Ф. Клиффор в своих работах[8] указывает, что управление стоимостью и финансированием инвестиционного проекта (Project Cost and Finance Management) - раздел управления проектами, включающий процессы, необходимые для формирования и контроля выполнения утвержденного бюджета проекта. Состоит из планирования ресурсов, оценки стоимости, формирования сметы и бюджета и контроля стоимости.

Он включает в себя:

- Система Ценообразования;

- Влияние на стоимость через организацию и проведение подрядных торгов и конкурсов, которые оптимизируют показатели стоимости;

- Стоимостной расчет проекта;

- Оценка инвестиционного проекта, инвестиционный анализ;

- Обеспечение финансирования проекта;

- Управление затратами.

В рамках реализации проекта существуют четыре стоимостных категории:

1) начальный бюджет,

2) фактические расходы,

3) прогнозы по завершению,

4) фактический бюджет реализованного проекта.

Процессы, методы и инструменты по управлению стоимости проекта составляют одну из областей знаний по управлению проектами, описанную в международном стандарте по управлению проектами PMBOK.

Согласно PMBOK, управление стоимостью проекта - включает в себя процессы, необходимые для планирования, оценки, разработки бюджета, привлечения финансирования, управления и контроля стоимости, обеспечивающие исполнение проекта в рамках одобренного бюджета.

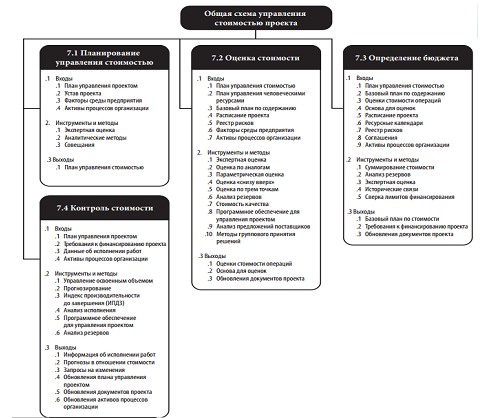

Область знаний управление стоимостью проекта можно отобразить на общей схеме, в которой отображены все процессы, инструменты и методы[9].

Рис. 3. Общая схема управления стоимостью проекта

Схема отображает четыре процесса, входящих в область управление стоимостью проекта. Данные процессы выполняются посредством применения определённых методов и инструментов к входным элементам и в итоге образуют конечные результаты. В первом процессе планирования управления стоимостью разрабатывается план управления проектом, устав, анализируются факторы среды предприятия, активы процессов организации, на выходе данного процесса должен быть составлен план управления стоимостью.[10] Под процессом оценки стоимости проекта подразумевается ряд операции, которые нужны для следующей операции определения бюджета, на данном этапе после проведения всех процедур, должен быть базовый план по стоимости, требования финансирования проекта, обновления документов проекта.[11] Завершающим процессом является контроль стоимости. На выходе получаем план по стоимости проекта, и комплекс инструментов для его отслеживания.

Подводя итог, сформулируем основные причины, способствующие важности управления стоимостью проекта:

1) Эффективное управление стоимостью является одним из самых главных требований для стейкхолдеров проекта.

2) Неэффективное управление стоимостью влечёт за собой потерю капитала, увеличение сроков проекта.

3) Качественное управление стоимостью является необходимым для достижения определенного экономического результата.

Резюмируя вышеизложенное, отметим, несмотря на изученность и широкий инструментарий по управлению стоимости проекта, практика выполнения проектов выявляет недостатки методов и инструментов по управлению стоимостью проектов. Комплекс рекомендаций по совершенствованию инструментария планирования и управления стоимости проекта способствует обеспечению его своевременного завершения, обозначенные проблемы методов к управлению стоимости проекта, акцентирует значение исследования.

1.2. Контроль как элемент управления стоимостью проекта и его методы

Управление стоимостью проекта - включает в себя процессы, необходимые для планирования, оценки, разработки бюджета, привлечения финансирования, финансирования, управления и контроля стоимости, обеспечивающие исполнение проекта в рамках одобренного бюджета, итак рассмотрим процессы:

1) Планирование управления стоимостью - процесс, устанавливающий политики, процедуры и документацию по планированию, управлению, расходованию и контролю стоимости проекта;

2) Оценка стоимости - процесс приближенной оценки денежных ресурсов, необходимых для выполнения операций проекта;

3) Определение бюджета - процесс консолидации оценочных стоимостей отдельных операций или пакетов работ для создания авторизованного базового плана по стоимости;

4) Контроль стоимости проекта - процесс мониторинга статуса проекта для актуализации стоимости проекта и управления изменениями базового плана по стоимости.[12]

Управление стоимостью проекта должно учитывать требования к управлению стоимостью, предъявляемые заинтересованными сторонами. Различные заинтересованные стороны могут измерять стоимость проекта разными способами и в разные моменты времени. Управление стоимостью проекта касается, прежде всего, стоимости ресурсов, необходимых для выполнения операций проекта. Кроме того, при управлении стоимостью проекта следует учитывать, как принимаемые решения скажутся на последующих периодических затратах на эксплуатацию, обслуживание и поддержку продукта, услуги или результата проекта.

Рис. 4. Структура управления стоимостью проекта

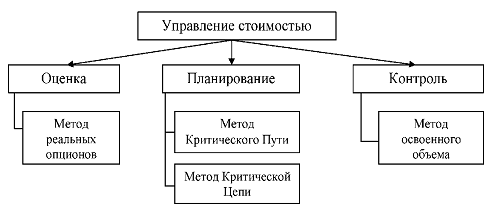

Существуют два основных метода контроля стоимости: традиционный метод; метод освоенного объема.

Традиционный метод контроля использует следующие понятия: Плановые (бюджетные) затраты - BCWS (Budgeted Cost of Work Scheduled). Это бюджетная стоимость работ, запланированных в соответствии с расписанием, или количество ресурса, предполагаемые для использования к текущей дате. Текущая дата - это дата, на которую имеется фактическая информация. Фактические затраты - ACWP (Actual Cost of Work Performed). Это стоимость фактически выполненных работ на текущую дату или количество ресурса, фактически потраченное на выполнение работ до текущей даты. Фактические затраты не зависят от плановых показателей по затратам или потреблению ресурсов.[13]

Основной недостаток традиционного метода заключается в том, что он не учитывает, какие работы были фактически выполнены за счет потраченных денежных средств. Другими словами, он не оперирует временем или графиком выполнения работ.

Расхождение по затратам при традиционном методе рассчитывается как разница между фактическими и плановыми затратами.

Далее следует рассмотреть сущность и особенности применения метода освоенного объема.

1.3. Сущность и показатели метода освоенного объема

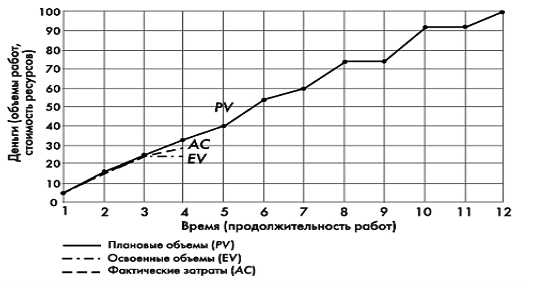

Метод освоенного объема основан на определении отношения фактических затрат к объему работ, которые должны быть выполнены к определенной дате[14]. При этом учитывается информация по стоимости, плановому и фактическому графику работ и дается обобщенная оценка по состоянию работ на текущий момент. Выявленные тенденции используются для прогноза будущей стоимости объема работ при завершении и определении факторов, оказывающих влияние на график выполнения работ.

В целях удобства дальнейшего рассмотрения метода освоенного объема имеет смысл кратко описать основные его положения и показатели. Базовыми показателями метода освоенного объема являются:

- плановые объемы (Planned Value - PV);

- освоенные объемы (Earned Value - EV);

- фактические затраты (Actual Cost - AC).

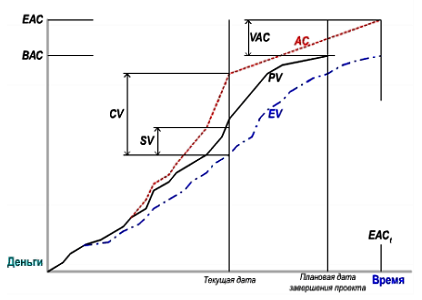

Базовые показатели метода освоенного объема графически представляются в виде кумулятивных графиков, показывающих их по проекту нарастающим итогом. Такие кумулятивные графики носят название S-кривые (SCurve) их пример приведен на (Рис.5)

Рис. 5. S-кривая показателей плановых объемов, освоенных объемов, фактических затрат проекта[15]

На основе трех базовых показателей (и с использованием некоторых дополнительных данных) рассчитывают аналитические показатели, которые позволяют производить мониторинг и анализ текущего состояния проекта с точки зрения стоимости и затрат, а также осуществлять в определенной степени прогноз состояния проекта на будущее. К таким аналитическим и прогнозным показателям обычно относят следующие:

Отклонения (Variances):

- отклонение по расписанию (по срокам) (Schedule Variance - SV);

- отклонения по затратам (по стоимости) (Cost Variance - CV);

- отклонение при завершении (Variance at Completion - VAC);

Индексы (Indices):

- индекс выполнения расписания (Schedule Performance Index - SPI);

- индекс выполнения бюджета (Cost Performance Index - CPI);

- индекс необходимой эффективности (To-Complete Performance Index);

Прогнозы (Forecasts):

- прогнозная продолжительность проекта (Time Estimate at Completion);

- прогнозная стоимость проекта (Estimate at Completion - EAC);

- отклонение при завершении (Variance at Completion - VAC).

В таблице 1 приведены формулы для расчета аналитических показателей метода освоенного объема.

Таблица 1

Аналитические показатели метода освоенного объема и формулы для их определения.

|

№ |

Аналитический показатель метода освоенного объема |

Формула для расчета |

|

1. |

Отклонение по расписанию |

SV = EV - PV |

|

2. |

Отклонение по затратам |

CV = EV - АС |

|

3. |

Индекс выполнения расписания |

SPI = EV / PV |

|

4. |

Индекса выполнения бюджета |

CPI = EV / АС |

|

5. |

Индекс необходимой эффективности |

TCPI = (ВАС - EV) / (ВАС - АС) |

|

6. |

Прогнозная продолжительность проекта |

EACt = Тпл / SPI |

|

7. |

Прогнозная стоимость проекта |

ЕАС = ВАС / CPI |

|

8. |

Отклонение при завершении |

VAC = ВАС - ЕАС |

При расчете аналитических показателей используется также показатель полного бюджета проекта (Budget At Completion - ВАС), который представляет собой полную сумму всех плановых объемов работ проекта, итоговое значение базового плана выполнения проекта, а также Тпл, который представляет собой полную плановую продолжительность проекта.

Графическая интерпретация показателей метода освоенного объема на графике S-кривых приведена на рисунке 6.

Рис. 6. Графическая интерпретация основных показателей метода освоенного объема реализации проекта[16]

Аналитические показатели метода освоенного объема предназначены для определения ответов на основные вопросы, возникающие в ходе контроля продолжительности и бюджета проекта, как это показано в таблице 2.

Таблица 2

Показатели метода освоенного объема и вопросы контроля

|

№ |

Вопросы, возникающие при контроле реализации проекта |

Показатели метода освоенного объема, дающие возможность получить ответ на соответствующий вопрос |

|

1. |

Отстает ли проект от графика или опережает его? |

Отклонение по расписанию (по срокам) (Schedule Variance - SV) |

|

2. |

Насколько эффективно используется время? |

Индекс выполнения расписания (Schedule Performance Index - SPI) |

|

3. |

Какая вероятная продолжительность проекта? |

Прогнозная продолжительность проекта (Time Estimate at Completion - EACt) |

|

4. |

Находится ли проект в рамках или же за рамках бюджета? |

Отклонения по затратам (по стоимости) (Cost Variance - CV) |

|

5. |

Насколько эффективно используются ресурсы? |

Индекс выполнения бюджета (Cost Performance Index - CPI) |

|

6. |

Насколько эффективно должны использоваться ресурсы для успешного завершения проекта? |

Индекс необходимой эффективности (To-Complete Performance Index - TCPI) |

|

7. |

Каковы ожидаемые общие затраты по проекту? |

Прогнозная стоимость проекта (Estimate at Completion - EAC) |

|

8. |

Будет ли проект завершен в рамках или же за рамками бюджета? |

Отклонение при завершении (Variance at Completion - VAC) |

Безусловно, метод освоенного объема включает в себя не только обозначенные в указанных таблицах показатели, но в данной таблице представлены основные аналитические показатели, достаточно полно говорящие о возможностях метода освоенного объема и порядке его использования.

Далее следует рассмотреть ограничения и недостатки анализируемого метода контроля стоимости проекта.

2. Недостатки метода освоенного объема: практические аспекты

Применение метода освоенного объема требует дополнительной структуризации системы управления затратами по проекту и дополнительных усилий менеджера по сбору и анализу данных. Тем не менее данный подход позволяет получить более точную картину состояния дел по проекту и представить ее высшему руководству и заказчику в виде разнообразных отчетов.

Как показали итоги глобального исследования PWC в управлении проектами и программами, управление освоенным объемом достаточно популярно у руководителей проектов по всему миру.

В частности, 62% респондентов считают, что Управление освоенным объемом (EVM, Earned Value Management) играет важную роль в успешности проекта, при этом EVM в той или иной мере используется в 69% исследованных компаний.[17]

В существующей литературе по методу освоенного объема не очень часто встречаются источники, которые обращали бы внимание на недостатки метода. Еще меньше имеется целевых исследований, посвященных конкретным недостаткам метода освоенного объема.

К числу источников, которые заостряют свое внимание на недостатках метода освоенного объема, можно отнести исследование Анбари Ф.[18], который в большей степени рассматривает дополнения к стандартному варианту метода освоенного объема, но при этом кратко останавливается и на его недостатках, и критическое эссе Мак Кинлея М.[19], которые изучает проблемы внедрения и использования метода освоенного объема.

К числу недостатков метода освоенного объема исследователи относят следующие:

- показатели контроля продолжительности (отклонение по расписанию, индекс выполнения расписания) дают некорректные значения, когда проект (или отдельные работы) нарушает плановые сроки выполнения; данный недостаток подробно описан в американском стандарте и в учебнике под редакцией Разу М.Л., и там же предлагаются определенные альтернативные решения для этих проблем;

- метод освоенного объема часто предполагает использование большого количества различных показателей, которые частично дублируют друг друга (например, как отклонения и индексы), а подчас и позволяют различные интерпретации, что вводит в заблуждение руководителей проектов и порождает определенные конфликты;

- метод освоенного объема требует серьезной адаптации для проектов и даже отдельных работ различного содержания; отчасти данная проблема решается с помощью различных способов определения базовых показателей; но в целом метод освоенного объема нуждается в подстройке к специфике проектов, а в самом методе никаких конкретных указаний и рекомендаций по такой адаптации не предлагается;

- метод освоенного объема базируется на допущении, что до начала проекта можно точно определить состав работ и их бюджеты, что очень редко встречается в действительности; пересмотр состава работ и их бюджетных показателей при использовании метода освоенного объема - процесс очень трудоемкий и негибкий, необходимо пересматривать все планы и бюджеты по проекту в целом;

- метод освоенного объема позволяет определить наличие проблем с соблюдением сроков и бюджетов, но очень слабо позволяет проводить анализ проблем, т.е. выяснения того, с чем или кем связаны возникшие проблемы;

- показатели метода освоенного объема практически никак не согласуются с показателями контроля качества, что не позволяет использовать целостную систему контроля проекта по параметрам сроков, бюджетов и качества.

Выявленные из литературы недостатки целесообразно изучить на предмет их присутствия на практике. Для этого из числа опрашиваемых было отобрано 36 человек, которые не просто знают о методе освоенного объема или используют его время от времени, но применяют его на системной основе. При этом использовалась невероятностная выборка на основе принципа удобства доступа к руководителями-практикам. Все эти люди являлись либо руководителями проектами, либо участниками деятельности по управлению проектами. Опрос проводился в устной форме.

Основанием для суждений, что выявленные недостатки проявляются, прежде всего, в управлении проектами, является тот факт, что практически все опрашиваемые заняты в управлении различными проектами в таких отраслях как телекоммуникации, разработка программного обеспечения, консалтинг и т.п.

С каждым из отобранных менеджеров, практикующих в своей работе метод освоенного объема, были проведены краткие структурированные интервью по методике, изложенной в работах Мертона Р., Фиске М. и Кендалла П.[20], а также Квале С.[21]

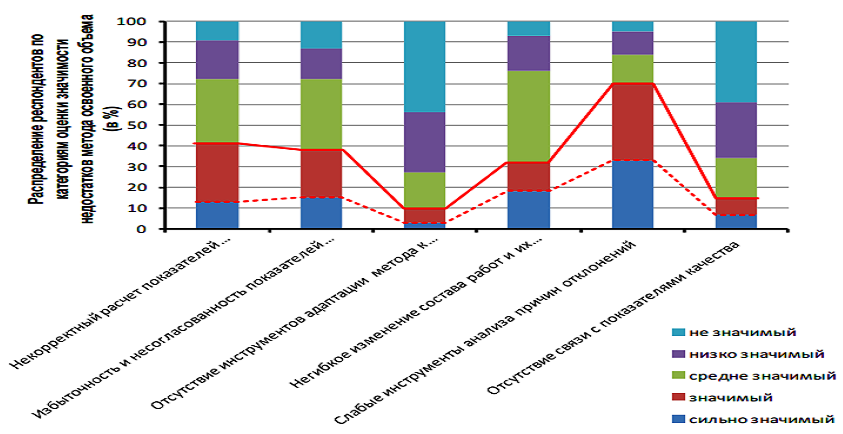

Каждого интервьюируемого попросили оценить каждый недостаток на предмет его значимости, т.е. насколько данный недостаток приводит к возникновению проблем в управлении проектом. Каждый недостаток оценивался по следующей качественной шкале: сильно значимый, значимый, средне значимый, низко значимый, не значимый. Далее были определено распределение количества опрошенных в разрезе данной качественной шкалы. Данное распределение показано в таблице 3 и на (Рис.7).

Таблица 3

Распределение респондентов по оценкам значимости недостатков метода освоенного объема (в %)

|

Распределение респондентов по шкале оценки значимости |

|||||

|

Недостаток метода освоенного объема |

Сильно значимый |

Значимый |

Средне значимый |

Низко значимый |

Не значимый |

|

Некорректный расчет показателей продолжительности |

13 |

28 |

31 |

19 |

9 |

|

Избыточность и несогласованность показателей метода |

15 |

23 |

34 |

15 |

13 |

|

Отсутствие инструментов адаптации метода к специфике проекта |

3 |

7 |

17 |

29 |

44 |

|

Негибкое изменение состава работ и их стоимостных показателей |

18 |

14 |

44 |

17 |

7 |

|

Слабые инструменты анализа причин отклонений |

33 |

37 |

14 |

11 |

5 |

|

Отсутствие связи с показателями качества |

7 |

8 |

19 |

27 |

39 |

Рис. 7. Распределение респондентов по оценкам значимости недостатков метода освоенного объема, %

Как видно из рисунка 7, самым значимым недостатком метода освоенного объема практикующими менеджерами были признаны «Слабые инструменты анализа причин отклонений». 33% опрошенных считают, что данный недостаток является сильно значимым, еще 37% полагают, что это просто значимый недостаток. Данный недостаток серьезно выделяется своей значимостью на фоне остальных. В качестве обоснования высоких оценок значимости респонденты приводили следующие аргументы:

- методы контроля должны позволять не только производить учет, но и проводить анализ;

- функция контроля без анализа становится очень ограниченной;

- метод освоенного объема выглядит только как метод «сигнализирования» о случившемся, но слабо помогает выяснить проблемы;

- инструменты контроля должны быть нацелены на принятие корректирующих и предупреждающих решений, а решения должны приниматься на основе анализа и выяснения причин;

- в методе освоенного объема есть много разных показателей, но все они, так или иначе, «крутятся» вокруг отклонений от плана, без выяснения причин;

- прогнозные показатели метода освоенного объема достаточно упрощенные и не базируются на выяснении причин отклонений.

К средне значимым недостаткам можно отнести «Некорректный расчет показателей продолжительности», «Избыточность и несогласованность показателей» и «Негибкое изменение состава работ и их стоимости».

Большинство опрошенных представляют оценки «значимый» и «средне значимый». Так, по недостатку «Некорректный расчет показателей продолжительности» 28% привели оценки «значимый», 31% - «средне значимый», 19% - «низко значимый». В качество объяснения данных оценок менеджеры говори о том, что, если знать о некорректностях в расчете показателей продолжительности, то к ним можно подстроиться, тем более, что есть решения, позволяющие данный недостаток преодолеть. 44% оценили недостаток «Негибкое изменение состава работ и их стоимостных показателей» как средне значимый, 14% - как значимый, и 18% - как очень значимый. Для объяснения данной позиции менеджеры говорили о том, что изменения, конечно, доставляют определенные проблемы, но если у руководителей проектов имеются помощники или в компании есть отдел планирования, которым можно поручить изменение планов, то проблема облегчается.

Недостаток «Избыточность и несогласованность показателей метода» был оценен 34% менеджеров как средне значимый, 23% - как значимый, 18% - как очень значимый, 17% - как низко значимый. Менеджеры объясняли свою позицию тем, что из всех показателей метода освоенного объема можно отобрать порядка 7-9, так чтобы снять избыточность и несогласованность, хотя в целом это мешает работе и периодически приводит к принятию субоптимальных решений.

Наконец, к незначимым недостаткам метода освоенного объема можно отнести «Отсутствие инструментов адаптации ...» и «Отсутствие связи с показателям качества». Так, 44% респондентов оценили недостаток «Отсутствие инструментов адаптации .» как незначимый, 29% - как низко значимый, 17% - как средне значимый. Менеджеры отмечали при этом, что специализированные инструменты адаптации были бы желательны, но адаптацию можно производить и без таких инструментов, исходя из понимания метода освоенного объема и специфики проекта. По недостатку «Отсутствие связи с показателями качества» 39% высказались, что данный недостаток незначимый, 27% - низко значимый и 19% - средне значимый. Респонденты поясняли, что при наличии существующих методов контроля качества интеграция всех показателей в единую связанную систему во многом избыточна.

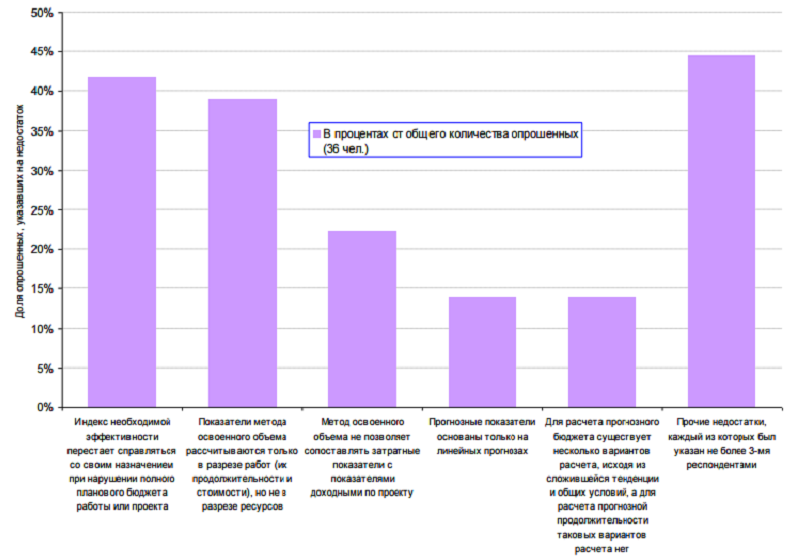

Помимо оценок значимости недостатков, выявленных в ходе анализа литературы, менеджеров попросили перечислить дополнительные недостатки, которые являются значимыми для менеджеров, но которые не попали в перечень, представленный в таблице выше. В виде графика, как это показано на рисунке 8, можно увидеть, что два недостатка, указанные менеджерами, выделяются на фоне всех остальных.

Рис. 8. Количество опрошенных, указавших на наличие различных новых недостатков метода освоенного объема

Это недостатки, связанные с некорректным функционирование индекса необходимой эффективности и с отсутствием показателей эффективности ресурсов. На недостаток, связанный с индексом необходимой эффективности, указало 15 человек, что составило 42% всех опрошенных, а на недостаток, связанный с отсутствием показателей в разрезе ресурсов, указали 14 человек, или 39% всех опрошенных. Это свидетельствует о действительно высокой значимости данных недостатков. К числу менее заметных недостатков можно отнести то, что прогнозные показатели основаны только на линейных прогнозах (5 человек, 14% опрошенных), то, что для расчета прогнозной продолжительности отсутствуют различные варианты расчета, основанные на разных допущениях (также 5 человек и 14% опрошенных), а также различные менее значимые недостатки, указанные не более 3 опрошенными.

Недостаток индекса необходимой эффективности, по мнению менеджеров, был связан с тем, что в ситуации, когда полный бюджет проекта или работы нарушен, значения данного индекса уже не позволяют определить эффективность, которую необходимо соблюдать в будущем, чтобы не нарушить бюджетных ограничений в будущем. С одной стороны, это понятно, так как назначение индекса ориентировать руководителей проекта на такой уровень эффективности, который позволит завершить работу или проект в рамках бюджета. Если бюджет уже нарушен, никакая эффективность уже не поможет вернуться обратно в рамки бюджета. Но, с другой стороны, руководитель проекта, уже нарушившего бюджета, обычно устанавливает новые ориентиры и все же продолжает стремиться к минимизации нарушения бюджетов.

Например, руководитель проекта, нарушившего бюджет, может стремиться к тому, чтобы завершить проект с отклонениями от бюджета не более 15%. Для этого руководителю проекта желательно знать необходимый уровень эффективности использования ресурсов для того, чтобы организовывать их деятельность соответствующим образом. Для демонстрации обозначенного недостатка индекса необходимой эффективности лучше всего привести небольшой пример.

Допустим, что полный бюджет работы составляет BAC = 100 тыс. руб. Также допустим, что на определенную контрольную точку (момент времени, когда проверяется состояние работы или проекта) необходимо выполнить данной работы на 50 тыс. руб., т.е. PV = 50 тыс. руб. В ходе контроля на первой контрольной точке оказалось, что освоено было 50 тыс. руб., т.е. EV = 50 тыс. руб., а фактически потрачено оказалось 100 тыс. руб., т.е. AC = 100 тыс. руб. (таким образом, весь полный бюджет работы оказался израсходован еще до завершения работы). В данной ситуации индекс необходимой эффективности будет равен:

TCPI = (ВАС - EV) / (BAC - AC) = (100 - 50) / (100 - 100) = 50 / 0.

То есть значение TCPI не может быть определено, так как возникает операция деления на ноль. Руководитель проекта никак не может использовать данное значение для организации будущей деятельности.

Допустим теперь, что фактические затраты оказались не 100 тыс. руб., а больше, например, 150 тыс. рублей (иными словами, работа сделана на половину, а бюджет уже перерасходован на 50%). В такой ситуации индекс необходимой эффективности будет отрицательным:

TCPI = (ВАС - EV) / (BAC - AC) = (100 - 50) / (100 - 150) = 50 / (-50) = -1. Опять же, руководитель проекта никак не может интерпретировать данное значение, и индекс необходимой эффективности перестает справляться со своей функцией. Следует подчеркнуть, что руководителю проекта все равно необходимо контролировать бюджет, даже если он уже нарушен.

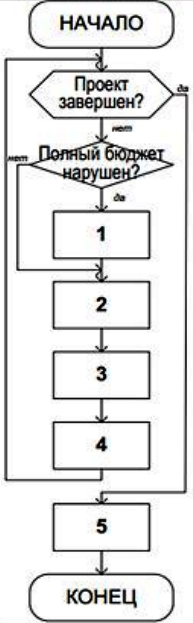

Данный недостаток несколько напоминает недостатки отклонения по расписанию и индекса исполнения расписания, которые в ситуации нарушения плановых сроков становятся некорректными. Но если для недостатков показателей контроля сроков на сегодня существуют дополнительные инструменты их преодоления, то для индекса необходимой эффективности таких дополнительных инструментов нет. Автором была разработана новая модель процесса использования показателя TCPI с учетом возможности его расчета по вновь предлагаемой методике (см. таблицу 4).

Таблица 4

Модель использования индекса необходимой эффективности

|

Схема процесса |

Содержание задачи |

Исполнитель |

|

|

1. Определение допустимого превышения бюджета (а и к%), удовлетворяющего условиям |

Руководитель проекта |

|

2. Расчет TCPI или TCPIпер. |

Помощник руководителя проекта (специалист но анализу/ контролю/ планированию) |

|

|

3. Определение мер по обеспечению необходимой эффективности. |

Руководитель проекта |

|

|

4. Выполнение работ и предоставление фактических данных. |

Ответственные исполнители работ и контролеры |

|

|

5. Определение фактического индекса выполнения бюджета и отражение его в документации. |

Помощник руководителя проекта (специалист по анализу/ контролю/ планированию) |

Предлагаемая модель поможет руководителю проекта рассчитать с какой эффективностью необходимо использовать бюджет в будущем, чтобы завершить работу с нарушением бюджета не более чем на а процентов.

В общем виде новая формула для индекса TCPI будет выглядеть следующим образом: ТСР1пер= (ВАС - EV) / ((BAC х k%) - AC), (1)

где:

ТСР1пер - индекс необходимой эффективности, который необходимо использовать в ситуации полного израсходования или перерасхода бюджета проекта (работы);

BAC - полный бюджет работы (проекта), в денежных единицах;

EV - освоенные объемы, в денежных единицах;

АС - фактические затраты, в денежных единицах;

k% - повышающий коэффициент бюджета, условно увеличивающий допустимый бюджет до новых пределов.

Повышающий коэффициент бюджета следует находить по формуле:

k% = 1 + а / 100, (2)

где:

k% - повышающий коэффициент бюджета, условно увеличивающий допустимый бюджет до новых пределов;

а - допустимый уровень превышения бюджета, в %, определяется руководителем проекта в качестве нового ориентира для контроля за бюджетом в случае, когда полный бюджет уже превышен.

Покажем использование предложенных формул на примере.

Допустим, в рамках проекта по созданию новой модели датчика загрязненности воздуха необходимо создать определенные фильтры, позволяющие абсорбировать вещества, содержащиеся в воздухе, для их последующего анализа. На разработку фильтра было запланировано 35 тыс. долл. Работу предполагалось завершить за 64 дня. Представим, что на 68 день выполнения работы оказалось, что по работе освоенные объемы составили 25 тыс. долл., т.е. сделано около 71% всей работы, а фактические затраты составили 36 тыс. долл.

Индекс необходимой эффективности TCPI, рассчитанный по традиционной схеме, будет равен:

TCPI = (ВАС - EV) / (BAC - AC) = (35 - 25) / (35 - 36) = - 10.

Значение TCPI, равное - 10, никакой осмысленной трактовке не

подлежит. В ситуации, когда бюджет уже нарушен, лучше применять формулы (5) и (6) и рассчитывать ТСР1пер. Но прежде необходимо определить уровень допустимого превышения бюджета в качестве нового ориентира. Допустим,

руководитель проекта считает, что затраты по данной работе нужно удержать на уровне, превышающем первоначальный бюджет не более 25%.

Иными словами, а будет равно 25, а k% - 1,25. Отталкиваясь от этого, рассчитаем ТСР1пер: ТСР1пер = (ВАС - EV) / ((BAC х k%) - AC) = (35 - 25) / (35x1,25 - 36) = 10 / 7,75 = 1,29.

Это означает, что будущая эффективность использованию бюджета рассматриваемой работы будет 1,29, что говорит о том, что на каждый затрачиваемый доллар необходимо по работе создавать продукцию на 1,29 доллара, т.е. изыскивать по 29 центов из внутренних резервов экономии.

Предположим, что руководитель проекта полагает, что добиться такой экономии, может быть, и желательно, но не реалистично. Допустим, руководитель проекта считает, что можно установить допустимый уровень превышения в размере 40%. При этом а будет равно 40, а k% - 1,40, а ТСР1пер будет: ТСР1пер = (35 - 25) / (35x1,4 - 36) = 10 / 13 = 0,77.

Значение 0,77 говорит о том, что для того, чтобы завершить работу по разработке фильтров в рамках бюджета, превышающего изначальный на 40%, эффективность должна быть 0,77. Или иными словами, можно допустить определенную неэффективность. Можно в будущем потерять 23% от оставшихся средств (с учетом допустимого превышения в 40%). Такая постановка задачи по контролю бюджет, конечно, не совсем корректная, так как в случае уже сложившегося превышения бюджета на будущее не следует устанавливать целевых показателей, допускающих увеличение неэффективности.

ТСР1пер должен стимулировать экономию и поэтому он должен быть больше 1.

Если руководитель проекта установит объем превышения бюджета, допустим, на 30%, то в этом случае а будет равно 30, а k% - 1,30. ТСР1пер в этом случае будет равен:

ТСР1пер= (ВАС - EV) / ((BAC х k%) - AC) = (35 - 25) / (35х1,3 - 36) = 10 / 9,5 = 1,05.

Такое значение с одной стороны выглядит достаточно реалистичным, а с другой стороны - стимулирует разумную экономию в ходе завершения работы.

Из рассмотренного примера можно сделать выводы, что значение а должно быть подобрано так, чтобы ТСР1пер был больше 1, но при этом и не выглядел нереалистичным. Автор полагает, что добиться экономии в ходе выполнения уже запланированных и начатых работ более, чем на 20% просто не реально без изменения требований к содержанию и результатам работы.

Но изменение требований к содержанию и результатам предполагает и изменение объема, что требует уже в большей степени не введения дополнительных повышающих коэффициентов, а пересмотра планового бюджета работы ВАС в целом. Таким образом, можно рекомендовать, что ТСР1пер должен быть в рамках следующего диапазона значений:

1 < ТСР1пер < 1,2.

Можно показать, что для выполнения данного неравенства коэффициент k% должен находиться в следующем диапазоне:

(BAC - EV + 1,2xAC)/ 1,2xBAC < k% < (BAC - EV + AC) / BAC (3).

Этот диапазон был найден следующим образом. Для того, чтобы 1 < ТСР1пер необходимо, чтобы:

(ВАС - EV) / (BAC x k% - AC) > 1 →

(ВАС - EV) > (BAC x k% - AC) →

BAC - EV + AC > BAC x k% →

k% < (BAC - EV + AC) / BAC.

Аналогичным образом, можно показать, что ТСР1пер < 1,2 →

(ВАС - EV)/(BAC x k% - AC)< 1,2 →

BAC - EV< 1,2xBACxk% - ACx1,2 →

BAC - EV + ACx1,2< 1,2xBACxk% →

k% > (BAC - EV + AC) / 1,2xBAC.

В качестве рекомендуемого порядка применения предлагаемого показателя ТСР1пер можно представить следующие шаги.

1. В ситуации, когда бюджета работы пока еще не полностью использован и не нарушен, необходимо использовать традиционный показатель TCPI.

2. Как только бюджет работы полностью исчерпан и фактические затраты стали равны полному бюджету и работа при этом еще не завершена, необходимо установить новые уровень для контроля за фактическими затратами, т.е. определить допустимый уровень превышения бюджета, так чтобы соблюдалось неравенство (3).

3. На очередной контрольной точке необходимо определять индекс необходимой эффективности уже на основе предложенной модернизированной формулы (1).

4. Определенный индекс TCPIпер используется для контроля за использованием бюджета в ходе завершения работы.

5. Если в ходе расчета TCPIпер на какой-либо из последующих контрольных точек, значение этого индекса окажется меньше 1 или же больше 1,2, то допустимый уровень превышения бюджета целесообразно пересмотреть.

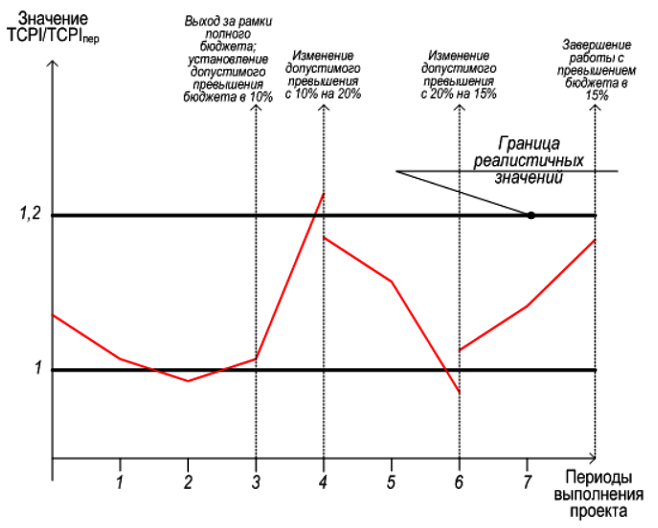

Для повышения наглядности при определении показателя TCPIпер имеет смысл использовать график на рис. 9, на котором изображается динамика изменения данного показателя, показаны рекомендуемые диапазоны для него, а также фиксируются периоды, когда происходило изменение допустимых пределов превышения бюджета, а также какими были эти изменения.

Рис. 9. Форма графического представления значений индекса необходимой эффективности

Так, на рисунке 16 показано, что в конце третьего периоды выполнения работы произошло нарушение полного бюджета работы и были установлены новые контрольные пределы для бюджета. В конце четвертого периода эти пределы были пересмотрены в сторону повышения, так как индекс стал показывать нереально высокие значения. В конце шестого периода показатель а был также пересмотрен. Но в этот раз в сторону снижения, так как 20% оказался слишком «легким» уровнем. На момент завершения работы целесообразно отображать фактическое значение CPI, таким образом демонстрируя фактически достигнутый размер перерасхода (или экономии).

Подводя итоги анализу значимости недостатков метода освоенного объема, можно заключить, что самыми важными и отрицательно влияющими на результаты проектов недостатками метода являются:

- слабость инструментов анализа причин отклонений от календарного плана и бюджета;

- недостатки индекса необходимой эффективности;

- отсутствие показателей в разрезе ресурсов (а не только работ).

Можно предположить, что устранение или ослабление влияния именно этих недостатков в наибольшей степени повысит эффективность метода освоенного объема и соответственно качество управления проектами. В данной работе было рассмотрено усовершенствование индекса необходимой эффективности, для дальнейшей работы в перспективе разработать план мероприятии по усовершенствованию других выявленных недостатков.

Заключение

Одной из важнейших задач управления проектами является задача контроля продолжительности и управления стоимостью проекта в ходе его реализации. В настоящей работе производится анализ механизма управления стоимостью проекта.

На начальном этапе проводится анализ теоретических основ управления стоимостью проекта, дается характеристика современного состояния управления проектами. В ходе данного исследования было выявлено, что проектное управление эффективно и имеет ряд преимуществ, в сравнении с традиционным подходом.

В ходе исследования было выявлено, что не смотря на изученность и широкий инструментарий по управлению стоимости проекта, практика выполнения проектов выявляет недостатки методов и инструментов по управлению стоимостью проектов. Комплекс рекомендаций по совершенствованию инструментария планирования и управления стоимости проекта способствует обеспечению его своевременного завершения, обозначенные проблемы методов к управлению стоимости проекта, акцентирует важное значение исследования

Основная часть работы посвящена более детальному рассмотрению метода освоенного объема.

Установлено, что в настоящее время контроль стоимости проекта в основном осуществляется с помощью метода освоенного объёма. В работе были выявлены наиболее существенные недостатки метода освоенного объема, после чего было произведен анализ опроса практикующих руководителей проектов на предмет предоставления их оценок значимости выявленных и возможно иных недостатков метода.

В результате были выявлены три самым важных недостатка:

- недостаточность аналитических возможностей метода,

- отсутствие аналитических показателей в разрезе ресурсов (а не только работ и времени),

- невозможность использования индекса необходимой эффективности в ситуации уже нарушенного бюджета работы или проекта.

В работе излагаются предложения по усовершенствованному расчету индекса необходимой эффективности для ситуаций, когда полностью исчерпан бюджет работы или проекта. Данные предложения построены на введении повышающего коэффициента бюджета, устанавливающего новые контрольные пределы для перерасхода бюджета; в составе предложений содержатся формулы для расчета индекса необходимой эффективности, форма графического представления значений индекса и модель процесса использования индекса необходимой.

Список использованных источников

Монографии и периодические издания

- Абузарова А.Р. Упрощенный вариант метода освоенного объема в задачах управления рисками в проектах // Наука и образование: проблемы и стратегии развития. - 2015. - № 1 (1). - С. 195-197.

- Авдеева Л.А., Мусабирова К.М. Совершенствование процессов управления проектам в проектных организациях // Интернет-журнал Науковедение. - 2016. - Т. 8. - № 1 (32). - С. 60-64.

- Квале С. Исследовательское интервью / Пер. с англ. М.Р. Мироновой. — М.: Смысл, 2013. – 280 с.

- Климова Т.Г., Аделова А.М. Управление стоимостью проекта // Знание. - 2016. - № 1-1 (30). - С. 129-134.

- Клиффорд Ф. Грей, Эрик У. Ларсон. Управление проектами. - СПб.: Питер, 2013. – 353 с.

- Луговой Р.А., Лысенко Е.А., Солдатова Ю.А. Совершенствование метода «Анализ освоенного объема» для контроля образовательных и научно-исследовательских проектов в ВУЗе // Фундаментальные исследования. 2015. № 2-8. С. 1751-1756.

- Мертон Р., Фиске М., Кендалл П. Фокусированное интервью / Пер. с англ. Т. Н. Федоровской под ред. С. А. Белановского.-М.: Норма, 2011.-324 с.

- Миловзоров Д.Е. Определение стоимости бюджета проекта с учетом стоимости управления рисками // Велес. - 2016. - № 6-2 (36). - С. 15-20.

- Милошевич Д. Набор инструментов для управления проектами / Драган З. Милошевич; Пер. с англ. Мамонтова Е.В.; Под ред. Неизвестного С.И. - М.: Компания АйТи; ДМК Пресс, 2013. - 729 с.

- Полковников А.В. Управление проектами. Полный курс МВА / А.В. Полковников, М.Ф. Дубовик - М.: ЗАО «Олимп - Бизнес», 2013. - 552 с.

- Шапиро В.Д. Управление проектами. – СПб: Питер, 2010. - 610с.

- A guide to the project management body of knowledge (PMBOK® Guide) 2013 Edition © 2013 Project Management Institute, Newtown Square, Pennsylvania, USA. – 364 p.

- Anbari F.T. “Earned Value Project Management Method and Extensions. // Project Management Journal. – 2013. - 34 (4). - p. 12-23.

- Jian Z. Why IT Projects Fail // Computerworld. - 2012. - Vol. 39, № 6. - P. 31-32.

- Vargas R.V. Practical Guide to Project Planning. - Taylor & Francis Group, LLC, 2014. - 233 p.

Интернет-ресурсы

- Кондуфоров А. Железный треугольник [Электронный ресурс]. - Режим доступа: http://dev.net.ua/blogs/merle/default.aspx (дата обращения 18.02.2017)

- CHAOS Report [Электронный ресурс] // The Standish Group International, Inc. - 2014. - Режим доступа: http://www.proiectsmart.co.uk/docs/ chaos-report.pdf (дата обращения 18.02.2017)

- McKinlay M. Why Not Implement EVM (The Top Ten (or so) Reasons for Not Implementing EVM) [Электронный ресурс]. - Режим доступа: http://www.icoste. org/Slovenia2015Papers/icecFinal00109.pdf (дата обращения 18.02.2017)

Приложение 1

Рис. 1. Система контроля проекта

-

Климова Т.Г., Аделова А.М. Управление стоимостью проекта // Знание. - 2016. - № 1-1 (30). - С. 129. ↑

-

Кондуфоров А. Железный треугольник [Электронный ресурс]. - Режим доступа: http://dev.net.ua/blogs/ merle/default.aspx (дата обращения 18.02.2017) ↑

-

Кондуфоров А. Железный треугольник [Электронный ресурс]. - Режим доступа: http://dev.net.ua/blogs/ merle/default.aspx (дата обращения 18.02.2017) ↑

-

Vargas R.V. Practical Guide to Project Planning. - Taylor & Francis Group, LLC, 2014. P. 17. ↑

-

CHAOS Report [Электронный ресурс] // The Standish Group International, Inc. - 2014. - Режим доступа: http://www.proiectsmart.co.uk/docs/chaos-report.pdf (дата обращения 18.02.2017) ↑

-

Jian Z. Why IT Projects Fail // Computerworld. - 2012. - Vol. 39, № 6. - P. 31. ↑

-

Шапиро В.Д. Управление проектами. – СПб: Питер, 2010. С. 72. ↑

-

Клиффорд Ф. Грей, Эрик У. Ларсон. Управление проектами. - СПб.: Питер, 2013. С. 84. ↑

-

A guide to the project management body of knowledge (PMBOK® Guide) 2013 Edition © 2013 Project Management Institute, Newtown Square, Pennsylvania, USA. P. 48. ↑

-

Миловзоров Д.Е. Определение стоимости бюджета проекта с учетом стоимости управления рисками // Велес. - 2016. - № 6-2 (36). - С. 16-17/ ↑

-

Авдеева Л.А., Мусабирова К.М. Совершенствование процессов управления проектам в проектных организациях // Интернет-журнал Науковедение. - 2016. - Т. 8. - № 1 (32). - С. 60/ ↑

-

Миловзоров Д.Е. Определение стоимости бюджета проекта с учетом стоимости управления рисками // Велес. - 2016. - № 6-2 (36). - С. 17-18. ↑

-

Абузарова А.Р. Упрощенный вариант метода освоенного объема в задачах управления рисками в проектах // Наука и образование: проблемы и стратегии развития. - 2015. - № 1 (1). - С. 195. ↑

-

Луговой Р.А., Лысенко Е.А., Солдатова Ю.А. Совершенствование метода «Анализ освоенного объема» для контроля образовательных и научно-исследовательских проектов в ВУЗе // Фундаментальные исследования. 2015. № 2-8. С. 1751. ↑

-

Милошевич Д. Набор инструментов для управления проектами / Драган З. Милошевич; Пер. с англ. Мамонтова Е.В.; Под ред. Неизвестного С.И. - М.: Компания АйТи; ДМК Пресс, 2013. С. 284. ↑

-

Полковников А.В. Управление проектами. Полный курс МВА / А.В. Полковников, М.Ф. Дубовик - М.: ЗАО «Олимп - Бизнес», 2013. С. 72. ↑

-

Луговой Р.А., Лысенко Е.А., Солдатова Ю.А. Совершенствование метода «Анализ освоенного объема» для контроля образовательных и научно-исследовательских проектов в ВУЗе // Фундаментальные исследования. 2015. № 2-8. С. 1752. ↑

-

Anbari F.T. “Earned Value Project Management Method and Extensions. // Project Management Journal. – 2013. - 34 (4). - p. 12-23. ↑

-

McKinlay M. Why Not Implement EVM (The Top Ten (or so) Reasons for Not Implementing EVM) [Электронный ресурс]. - Режим доступа: http://www.icoste. org/Slovenia2015Papers/icecFinal00109.pdf (дата обращения 18.02.2017) ↑

-

Мертон Р., Фиске М., Кендалл П. Фокусированное интервью / Пер. с англ. Т. Н. Федоровской под ред. С. А. Белановского. - М.: Норма, 2011. С. 12-28. ↑

-

Квале С. Исследовательское интервью / Пер. с англ. М.Р. Мироновой. — М.: Смысл, 2013. С. 47-59. ↑

- Управление финансовой устойчивостью организации (Анализ финансовой устойчивости ООО «Ондутис-39»)

- Процесс построения модели управленческого решения (Этапы построения модели при осуществлении решений)

- Концепция и структура PMI PMBOOK

- Причина и история возникновения развития кредитных отношений. Их эволюция

- ЕСТЕСТВЕННЫЕ ПРАВА ЧЕЛОВЕКА И ГРАЖДАНИНА И СОВРЕМЕННЫЕ ПРОБЛЕМЫ ИХ РЕАЛИЗАЦИИ (1. Права и свободы человека в современном мире: понятие, классификация и особенности их реализации)

- Роль рекламы в современном маркетинге (Анализ роли рекламы в маркетинговой деятельности предприятия ООО «Фармаимпекс»)

- Основные принципы управления затратами (Анализ принципов управления затратами на примере предприятия ЗАО «Новозыбковская швейная фабрика»)

- Понятие и принципы патентного права

- Консалтинговые агентства на рынке труда (Понятие консалтинга)

- Понятие сервера приложений

- Возмещение морального вреда (Основы правового регулирования возмещения морального вреда)

- Документирование и инвентаризация (Основные правила составления и оформления документов)